pom west-vlaanderen - fabrieken voor de...

TRANSCRIPT

RAPPORT

Roadmap ‘Mechatronica’ POM West-Vlaanderen

Rapport No.: PP113719, Rev. 2

Datum: 2014-12-31

2

Roadmap ‘Mechatronica’

3

Project naam: Roadmap ‘Mechatronica’

Titel Raport: Roadmap ‘Mechatronica’

Customer: POM West-Vlaanderen

Date of issue: 2014-12-31

Project No.: PP113719

Organisation unit: DNV GL Oil & Gas

Solutions Belgium

Duboisstraat 39 b1

2060 Antwerp

Belgium

Tel: +32 (0)3 206 65 40

Report No.: PP113719, Rev. 2

[Document No.]

Voorbereid door: Review door: Goedgekeurd door:

Joost Vanden Berghe

Principal Consultant

Maarten Bekaert

Head of department

Roadmap ‘Mechatronica’

4

Inhoudstabel

MANAGEMENT SAMENVATTING ...................................................................................................... 5

1 INLEIDING ..................................................................................................................... 6

1.1 Achtergrond 6

1.2 Afbakening 6

1.3 Aanpak en status 7

2 MAATSCHAPPELIJKE ONTWIKKELINGEN ............................................................................ 8

2.1 Mega trends voor 2030 8

2.2 Trends in de maakindustrie 8

2.3 Trends in landbouw mechanisatie 9

2.4 Trends in de zorg 10

2.5 Trends in gebouwen 10

2.6 Trends in hernieuwbare energie 11

2.7 Trends in Transportsystemen 11

2.8 Specifieke trends mechatronica 12

2.9 Internationale roadmaps Fout! Bladwijzer niet gedefinieerd.

3 DE CLUSTER MATERIALEN IN DE PROVINCIE WEST-VLAANDEREN ...................................... 14

3.1 Algemeen 14

3.2 Andere karakteristieken van de cluster 15

4 SWOT- ANALYSE .......................................................................................................... 16

4.1 Sterktes 16

4.2 Zwaktes 16

4.3 Opportuniteiten 17

4.4 Bedreigingen 17

5 VISIE 2025 .................................................................................................................. 18

BIJLAGE 1: DE SECTOR IN WEST-VLAANDEREN ............................................................................. 21 Omzet en toegevoegde waarde 21 Aantal en grootte van de ondernemingen 21 Tewerkstelling 22 De kenmerken van de waardeketen 23

BIJLAGE 2: ONDERZOEK EN ONTWIKKELING ................................................................................ 24 Onderzoek en ontwikkelingsactiviteiten bij West-Vlaamse bedrijven 24

BIJLAGE 3: DETAIL SWOT ANALYSE ............................................................................................. 27

Roadmap ‘Mechatronica’

5

MANAGEMENT SAMENVATTING

Deze roadmap bevat een visie 2025 en gap-analyse die aantoont wat er moet gebeuren om tot de verdere versterking van de cluster van de mechatronica in West-Vlaanderen te komen. De roadmap is een inspiratiebron voor de verdere uitbouw van een regionaal clusterbeleid. Bij de uitwerking van deze roadmap is, vertrekkende van een beschrijving van de as-is situatie, een grensoverschrijdende SWOT-analyse opgemaakt. Een confrontatie van de SWOT-analyse met een, door alle triple-helix actoren gedragen, beschrijving van de gewenste to-be situatie heeft vervolgens geleid tot het identificeren van de belangrijke gaps die overwonnen moeten worden om de visie 2025 te kunnen realiseren. De mechatronica sector is een sterk ontwikkelde sector in West-Vlaanderen. Circa 42 % van de mechatronica industrie in Vlaanderen bevindt zich in West-Vlaanderen, in meer dan 200 KMO’s en enkele hele grote bedrijven. De top 3 van grootste mechatronica bedrijven in West-Vlaanderen zijn goed voor bijna 20 % van de Vlaamse omzet in de sector. De West-Vlaamse bedrijven, zowel de KMO’s als de grote bedrijven, brengen producten op de markt met een hoge kwaliteit en van wereldklasse (wereldleidersposities in bijvoorbeeld intelligente maaidorsers en snelle weefgetouwen).

Bedrijven in de sector dienen in toenemende mate rekening te houden met een toenemend aantal specifieke trends binnen de eigen sector, maar ook van andere sectoren. Daardoor kunnen deze bedrijven het zich niet meer veroorloven hun strategie af te stemmen op één trend, maar dienen ze het overzicht te bewaren over een hele reeks trends en hun onderlinge relaties en bewust keuzes maken die ze regelmatig moeten herevalueren in het licht van de snel veranderende wereld. Hiervoor is toenemende samenwerking tussen de bedrijven onderling en met kennisinstellingen en overheden noodzakelijk. Deze samenwerking moet leiden tot een duurzame sector die zich in 2025 kenmerkt door 4 elementen:

1. De mechatronica sector in West – Vlaanderen staat aan de wereldtop in het toepassen en integreren van nieuwe technologieën (mechatronica, materialen, communicatietechnologie, sensoren) in en rond haar producten (machines en bijhorende diensten) .

2. De productie- en assemblageprocessen in mechatronica bedrijven zijn world class. 3. Uit structurele en intensieve samenwerking tussen machineontwikkelaars, gebruikers en

componenten- en technologieleveranciers in en rond West-Vlaanderen ontstaan nieuwe businessmodellen van hoge toegevoegde waarde.

4. In West-Vlaanderen is een Industrie 4.0 onderzoeks- en democentrum gevestigd, dat nauw samenwerkt de verschillende kenniscentra in (West-) Vlaanderen.

Deze ‘Visie 2025’ is met participatie van bedrijven, kennisinstellingen en overheid vastgelegd. De roadmaps dienen als inspiratiebron om concrete acties en beleidsmaatregelen uit te werken.

Roadmap ‘Mechatronica’

6

1 INLEIDING

1.1 Achtergrond

Binnen het Interreg IVA-project Tandem staat de grensoverschrijdende samenwerking op het vlak van innovatie tussen West-Vlaamse en Noord-Franse kennis- en innovatieactoren centraal. Hiervoor worden verschillende acties ondernomen die ertoe bijdragen dat grensoverschrijdende kennis- en innovatieactoren gemakkelijker met elkaar in contact kunnen komen om aldus samenwerking te realiseren. Binnen het project is ervoor gekozen om de inspanningen te concentreren rond een vijftal economische sectoren die zowel voor de provincie West-Vlaanderen als voor de Région Nord-Pas de Calais van strategisch belang zijn, waaronder de cluster “Mechatronica”. Naast het zeer concreet creëren van samenwerkingsverbanden, wil het project Tandem echter ook de toekomst mee voorbereiden. Beide regio’s hebben vanuit de eigen doelstellingen en regionale ambities hieromtrent al een visie uitgewerkt. Zo wordt in West-Vlaanderen gewerkt aan de uitbouw van de Fabrieken voor de Toekomst, een collectief initiatief van zowel beleidsactoren, intermediairs zoals werkgevers- en werknemersorganisaties en onderzoeks- en onderwijsinstellingen, als economische actoren. In Nord-Pas de Calais werd een strategische nota ontwikkeld die de krijtlijnen uitschrijft voor het innovatiebeleid voor de periode 2014-2020, de Stratégie Recherche & Innovation- Spécialisation Intélligente (SRI-SI). Vertrekkende vanuit deze bestaande regionale visies en ambities, wil het project Tandem de toekomst van deze cluster verder voorbereiden en vorm geven. Dit zowel vanuit een regionaal als vanuit een gemeenschappelijk, grensoverschrijdend perspectief. Deze roadmap moet leiden tot de verdere versterking van de (grensoverschrijdende) clusters en vormt als dusdanig de basis voor de verdere uitbouw van een regionaal en grensoverschrijdend clusterbeleid.

1.2 Afbakening Algemeen wordt de mechatronica omschreven als een interdisciplinaire benadering van de werktuigbouwkunde, de elektrotechniek en intelligente computertechniek. Door Sirris is de mechatronica omschreven als de integratie van actuatoren, sensoren en sturingen in mechanische systemen. Een mechatronisch systeem bestaat uit volgende elementen:

een mechanische structuur en bewegende mechanische onderdelen een aandrijving sensoren, die het te meten proces niet mogen beïnvloeden (bv. contactloze of optische sensoren). Communicatie mogelijkheden – wired en wireless. een machinebesturing, die instaat voor de bewegingscontrole maar ook een steeds belangrijker

functie heeft als interface naar de buitenwereld:.

Er is tevens een sterke trend naar miniaturisatie. Micro-elektromechanische systemen of MEMS omvatten alle elementen van een mechatronisch systeem (feel/think/act). Een mooi voorbeeld hiervan is de sensor voor een airbag.

Roadmap ‘Mechatronica’

7

Agoria omschrijft de mechatronica als ‘de sector van de machinebouwers, de fabrikanten van productie-installaties en de onderdelen hiervan’. In het kader van deze studie worden ook andere sectoren meegenomen die kunnen profiteren van de ontwikkelingen in de mechatronica en die in West-Vlaanderen belangrijk zijn. De lijst van belangrijkste sectoren met mechatronica-toepassingen voor deze studie wordt dan:

De maakindustrie (bijvoorbeeld textiel, kunststoffen en voeding)

De landbouw

De zorgsector

Technieken in gebouwen

Hernieuwbare energie

Transportsystemen, met focus op treinen, (vracht/aanhang)wagens en bussen

Componentenleveranciers voor deze sectoren

1.3 Aanpak en status

Bij de uitwerking van deze roadmap is, vertrekkende van een beschrijving van de as-is situatie, een regionale, respectievelijk grensoverschrijdende SWOT-analyse opgemaakt. Een confrontatie van de SWOT-analyse met een, door alle triple-helix actoren gedragen, beschrijving van de gewenste to-be situatie heeft vervolgens geleid tot het identificeren van de belangrijke gaps . Deze hiaten moeten overkomen worden om op middellange tot lange termijn (5 tot 10 jaar) te kunnen leiden tot een duidelijke versterking van de regionale en grensoverschrijdende cluster. De as-is situatie is grotendeels beschreven op basis van literatuuronderzoek, met een belangrijke inbreng van de afdeling DSA van de POM West-Vlaanderen. Voor de trendanalyse, de SWOT-analyse en de visie zijn interviews afgenomen met bedrijven, kennisinstellingen, innovatieplatformen en clusters.

Roadmap ‘Mechatronica’

8

2 MAATSCHAPPELIJKE ONTWIKKELINGEN

2.1 Mega trends voor 2030 Megatrends hebben een aanzienlijke invloed en liggen aan de basis van structurele veranderingen in vrijwel alle geledingen van de maatschappij en industriële sectoren. De volgende megatrends zijn relevant voor deze roadmap:

veranderende demografie (groeiende wereldbevolking, de vergrijzing, de toenemende

verstedelijking);

globalisering en opkomende markten (BRIC en daarbuiten);

schaarste van productiemiddelen (energie, water, andere grondstoffen);

klimaatverandering;

dynamische technologie en innovatie (ICT en virtualisatie, verspreiding van technologie,

toenemend belang van life science, internet of things, slimme apparaten en digitalisering);

wereldwijde kennismaatschappij (oorlog voor talent, vermenigvuldiging van data en informatie,….);

mass customization (gepersonaliseerd maatwerk);

gedeelde wereldwijde verantwoordelijkheid (verschuiven naar mondiale samenwerking, groeiende

macht van de NGO's, het verhogen van filantropie).

Europa, zoals vele andere regio’s, heeft een strategie uitgewerkt rekening houdend met deze megatrends. In Europe 2020-strategie zijn concrete doelstellingen opgenomen op verschillende prioritaire domeinen:

Werkgelegenheid: 75% van de 20-64 jarigen in dienst;

R & D / innovatie: 3% van het BBP van de EU - de publieke en private gecombineerd - te zijn

geïnvesteerd in R & D / innovatie);

Klimaatverandering / energie: de uitstoot van broeikasgassen van 20% - of zelfs 30%, indien de

omstandigheden goed zijn - minder dan 1990; 20% van de energie uit hernieuwbare

energiebronnen; 20% verhoging van de energie-efficiëntie;

Opleiding: het verminderen van schooluitval tarieven onder de 10%; ten minste 40% van 30-34

jarigen het invullen van het derde niveau onderwijs;

armoede / sociale uitsluiting: ten minste 20 miljoen minder mensen in of met een risico op

armoede en sociale uitsluiting.

Er is een belangrijke bijdrage te verwachten van de mechatronica sectoren van deze roadmap in het bereiken van deze doelstellingen.

2.2 Trends in de maakindustrie Gedreven door de megatrends zal de Europese maakindustrie een aantal belangrijke innovatie-gedreven

transformaties ondergaan tegen 2030. Deze trends zijn goed omschreven in de roadmap ‘Multi‑annual roadmap for the contractual PPP under Horizon 2020’ van Effra (2014) en zijn uitgewerkt in 6 domeinen:

geavanceerde productieprocessen: innovatieve processen voor zowel bestaande als nieuwe

materialen en producten;

Roadmap ‘Mechatronica’

9

adaptieve en slimme productiesystemen: innovatieve productiemachines op component en

systeem niveau, inclusief mechatronica;

digitale, virtuele en resource-efficiënte fabrieken: fabrieksontwerp, data collectie en management,

operations en planning, ….;

collaboratieve en mobiele bedrijven: genetwerkte fabrieken en dynamische supply-chains;

mensgerichte productie: belangrijkere rol van de mens in de fabriek;

klantgerichte productie: het betrekken van de klant in de supply-chain, van design tot fabricatie.

Deze transformaties zullen om een gecoördineerd aanpak in onderzoek en innovatie vragen, met inzet van verschillende technologieën waaronder de mechatronica een hele belangrijke is, naast bijvoorbeeld ICT en photonica. In 2013 lanceerde Duitsland de visie “Industrie 4.0”. De meeste trends die al in de EFFRA roadmap

vermeld werden komen hierin terug toch aangevuld met nieuwe visies en andere accenten. De belangrijkste nieuwe topics die hier naar voor komen zijn:

“Cyber-Physical Systems” - de basisbouwsteen van Industrie 4.0 (de industrie van de toekomst)

Machines en productiesystemen bestaan uit intelligente componenten met een bepaalde functie

en uitgerust met sensoren en met duidelijke interfaces en geconnecteerd over het Internet zodat

de functies extern kunnen opgeroepen worden

Horizontale integratie van bedrijven en hun deelprocessen (ontwerp, productie-eenheden, ...) in

waardenetwerken waarin deze processen “naadloos” gekoppeld worden in het bedrijf en tussen

bedrijven, van toeleveranciers tot klanten. Dit gaat gepaard met nieuwe waardeketens en

business-modellen.

Verticale integratie (met genetwerkte productieaansturingssystemen) met connectie van ERP tot

de sensors op de werkvloer en vice versa die “real time” informatie capteren en samenvoegen en

waar de controle en besluitvorming op basis van “real time” informatie gebeurt.

End-to-end engineering waarbij gebaseerd op een virtueel model van product, productiemiddelen

en productie simulaties gebeuren vooraleer de producten daadwerkelijk ontwikkeld en

geproduceerd en gebruikt worden.

2.3 Trends in landbouw mechanisatie In de komende decennia zal de landbouwmechanisatie innovatief moeten inspelen op de algemene megatrends en dat vertaalt zich in een aantal specifieke trends:

Energie: tractoren en andere lanbouwmachines zullen beantwoorden aan de nieuwste eisen op

gebied van milieu.

Multifunctionele werktuigen: innovaties zullen werktuigen toelaten om voor meer

werkzaamheden ingezet te worden.

Bodemconservering: een groot deel van het energieverbruik van landbouwwerktuigen gaat

verloren in de bodem zonder enige toegevoegde waarde. Door de constructeurs wordt op

verschillende manieren gewerkt aan een vermindering van de bodemdruk en ziet men een

groeiende belangstelling voor systemen van niet-kerende grondbewerking.

Roadmap ‘Mechatronica’

10

Zaai- en plantmachines: Hier wordt o.m. gewerkt aan systemen die toelaten ook bij grote

rijsnelheden een grote precisie te halen.

Bemesting: Ook bij de bemesting doet de precisielandbouw zijn intrede, o.m. bij het pleksgewijs

zeer specifiek te gaan bemesten en ook bij het aanpassen van dosissen en werkbreedtes.

Transport: De landbouw blijft een sector met veel vervoer. Alle geoogste producten moeten

immers van het veld verwijderd worden. Meer dan vroeger zien we hier dat de

vrachtwagentechniek overgenomen wordt in de landbouw.

Robotica: de impact van de klimaatverandering op de landbouw vraagt om een grotere teelt

efficiëntie en hogere opbrengsten, waarbij een groot gedeelte van de handmatige taken door

agrarische robots kunnen worden vervangen. De robot verzamelt tevens informatie over de

plantenvoeding en schadelijke organisme, kan problemen veel sneller identificeren en kan het

bedrijf daardoor tegen grote schade beschermen.

2.4 Trends in de zorg Er zijn twee trends in de zorg die in het licht van deze roadmap bijzondere aandacht verdienen. Een eerste is de ontwikkeling van technologieën om de toegang tot de gezondheidszorg te verbreden:

door het reduceren van de kost van de zorg, bijvoorbeeld door het aanbieden van zorg in de

thuisomgeving.

door zorg aan te bieden op moeilijk bereikbare locaties (zowel in noodsituaties als bijvoorbeeld in

oorlogssituaties).

door het aanbieden van gepersonaliseerde zorg voor een stijgend aantal specifieke handicaps,

stoornissen, ziektebeelden en zorgbehoeftes voor mensen in het algemeen en voor de stijgende

groep aan ouderen in het bijzonder.

Een tweede trend is de ontwikkeling van technologieën voor het verbeteren van de preventie, efficiëntie en de resultaten van de zorg:

door minder invasieve medische ingrepen met minder bijwerkingen en een sneller herstel van de

patiënt.

door de toenemende toepassing van micro-ingrepen en slimme prothesen.

door het opvangen van het groeiende tekort aan personeel in de zorg met robotica.

2.5 Trends in gebouwen Aangestuurd door de vraag naar energie-efficiëntie, nieuwe technologische ontwikkelingen en demografische evoluties (behoefte naar thuiszorg), zullen in gebouwentechnieken een aantal belangrijke trends zich doorzetten in de komende jaren:

slimme verwarmings-, ventillatie- en HVAC-systemen, gekoppeld aan hernieuwbare

energiecaptatie.

smartphone-gebruikers kunnen van op afstand ramen openen en sluiten en apparaten bedienen.

Intuïtieve veiligheids- of comfortvoorzieningen.

Roadmap ‘Mechatronica’

11

2.6 Trends in hernieuwbare energie

Zonne-energie en windenergie zijn belangrijke bronnen van hernieuwbare energie. In zonne-energie is er een belangrijke evolutie van meer kleinschalige projecten naar grootschalige zonneparken enerzijds en miniaturisering (voor autonome apparaten) anderzijds. Hernieuwbare energie op basis van wind is het kader van deze studie belangrijker aangezien het gebaseerd is mechanische overdracht van energie en er een steeds grotere inbreng van mechatronica is in componenten zoals bijvoorbeeld turbines. In windenergie zijn er twee belangrijke tendensen, met name:

De ontwikkeling van kleinere modulaire windmolens die snel kunnen opgebouwd, aangesloten en

gedemonteerd worden;

De ontwikkeling van steeds grotere windmolens voor windparken in gebieden met moeilijkere

klimatologische omstandigheden, bijvoorbeeld hoge of lage temperaturen of zeer hoge wind- of

golfbelastingen. Deze trend heeft ook een invloed op de installatie van de windmolens die

bijvoorbeeld bij hogere windsnelheden moet kunnen gebeuren.

Windmolens zullen zich in de toekomst steeds meer moeten kunnen aanpassen aan veranderende omstandigheden, enerzijds om het energierendement te optimaliseren en anderzijds om schade aan de molen te voorkomen. Naast zonne- en windenergie zijn er andere hernieuwbare energiebronnen die aan belang winnen, met name geothermie en golf- en getijde-energie. Voor golf- en getijde-energie, die ook gebruik maken van mechanische overdracht van energie, gelden in grote lijnen dezelfde evoluties als voor windmolens.

2.7 Trends in Transportsystemen

Een belangrijk kenmerk van spoorwegen is dat technologische ontwikkeling traag gaat doordat treinen lang in dienst blijven. Een belangrijk deel van de treinen van 2025 zijn nu al in gebruik. In de komende jaren zal de implementatie van al bestaande technologie op vlak van signalisatie bijvoorbeeld belangrijker zijn dan nieuwe innovatie. Ook het spoorwegennet zal in het komende decennium relatief weinig wijzigen, met uitzondering van de ontwikkeling of aanpassing van specifieke netwerken rond en in de steden. In de automotive sector verloopt technologische ontwikkeling snel en in de komende 10 jaar zullen verschillende evoluties elkaar in een hoog tempo opvolgen. Al of niet in beide sectoren zullen onderstaande trends zich in de komende jaren waarschijnlijk doorzetten:

Gestimuleerd door wetgeving zullen auto-, trein- en tramfabricanten blijven investeren om

schonere, veiligere en een groot aantal zero-emission voertuigen te kunnen aanbieden.

In de toekomst zullen de meeste functies in auto-, trein- en tramfabricanten aangestuurd worden

door software die automatisch ge-update wordt vanop afstand, dit wil bijvoorbeeld zeggen zonder

dat een afspraak bij de garagist nodig is.

Auto’s zullen in staat zijn om met elkaar op de weg real-time gegevens uit te wisselen over

verkeerssituaties, zowel gevaarlijke situaties als verkeerscongesties.

Auto’s, treinen en trams zullen in toenemende mate communiceren met de

transportinfrastructuur erom heen voor een hogere veiligheid

Smartphone-gebruikers kunnen hun auto van op afstand openen, starten en parkeren. Ze

ontvangen een melding in geval van schade of inbraak.

Roadmap ‘Mechatronica’

12

Intuïtieve veiligheidsvoorzieningen: in noodgevallen kan software uit veiligheidsoverwegingen

volledig de controle van de auto, tram of trein overnemen, bijvoorbeeld in het geval van een

hartaanval of bij bewustzijnsverlies. De software lokaliseert dan automatisch de wagen, zet de

pinkers aan, het monitort het omliggend verkeer, stuurt u veilig van de weg en doet een 911

oproep.

Nieuwe spelers zullen de automotive markt betreden op basis van technologie of non-automotive

diensten die ze kunnen aanbieden, bijvoorbeeld verzekeringen met premies op basis van real-time

monitoring van de rijvaardigheid.

Tier 1, 2 en 3 leveranciers van componenten voor auto-, trein- en tramfabricanten zullen steeds

meer diversifiëren door het creëren van relaties met diverse OEM's en het ontwikkelen van

producten die meerdere klanten kunnen dienen, ook buiten hun natuurlijk ecosysteem.

2.8 Specifieke trends mechatronica

Mechatronische systemen interageren niet alleen met materialen, onderdelen en producten, ze dragen ook in belangrijke mate bij tot veilig werken en ze communiceren met andere systemen in de werklocatie (fabriek, landbouwbedrijf, zorgcentrum,…). Daardoor zullen systemen steeds slimmer worden om met een hogere toegevoegde waarde in kwaliteit en productiviteit, terwijl ze bijvoorbeeld minder energie zullen verbruiken en minder afval creëren. Ze zullen over een hogere mate van autonomie en cognitieve vermogens beschikken, grotendeels geïnspireerd op en gebruik makend van technologieën uit de robotica. De behoeften aan herconfigureerbaarheid en de mogelijkheid om kleinere volumes van gepersonaliseerde producten te produceren of om specifieke zorg aan te bieden, zullen niet alleen slimmere mechatronica vereisen, maar ook een hogere efficiëntie en effectiviteit in de planning en engineering van dergelijke systemen. Een grote impact wordt verwacht van de volgende technologie gebieden:

De machine van de toekomst zal opgebouwd worden uit Cyber Physische Systemen, intelligente componenten met een bepaalde functie en uitgerust met sensoren en met duidelijke interfaces en geconnecteerd over het internet zodat de functies extern kunnen opgeroepen worden.

De controle technologieën zullen door toenemende rekenkracht, nieuwe sensoren en artificiële intelligentie verbeterd worden en daardoor tegen moet te komen aan hogere eisen inzake snelheid en precisie in werklocatie. Er zullen zeer robuuste en accurate systemen met lichtere motoren en lichtere structurele elementen ontworpen worden, ter vervanging van de langzamere en meer energie-intensieve oplossingen. Controle systemen zullen zich leren aanpassen aan veranderende omgevingen of slijtage, gebruik makend van robuuste industriële real-time communicatie technologieën, systeem modellering,….. De man-machine interface tussen intelligente en cognitieve functies in machines en robots enerzijds en de operatoren in de werklocatie (arbeiders, verplegers, landbouwers,…) anderzijds zullen radicaal veranderen. Machines en robots zullen meer intuïtief samenwerken en gebruiken navigatie en sensoren om zich bewust te zijn van zijn eigen werk en van zijn omgeving. Dank zij geavanceerde machine interactie met alomtegenwoordige mobiele apparaten en nieuwe interactie technologie zullen gebruikers, ongeacht hun geografische locatie en afgestemd op de context en de vaardigheden / verantwoordelijkheden, steeds beschikken over relevante proces- en bedrijfsspecifieke informatie krijgen.

Roadmap ‘Mechatronica’

13

De continue controle op de staat en de prestaties van het systeem (bv productiesysteem of zorglogistiek), op proces-, component- en machine-niveau, draagt fundamenteel bij tot een duurzame en competitieve werking, onder andere dank zij autonome diagnose mogelijkheden en context-bewustzijn. Door het detecteren, meten en bewaken van de variabelen, gebeurtenissen en situaties zullen de prestaties en betrouwbaarheid van systemen verhogen. We denken hierbij aan geavanceerde metrologie, kalibratie en detectie, signaalverwerking en-model gebaseerde virtuele sensing voor een breed scala van toepassingen, zoals event patroon detectie, diagnose, detectie van afwijkingen en predictief onderhoud. Productiesystemen en werkplekken zullen veiliger, energie-efficiënter, accurater en flexibeler of flexibeler worden dank zij intelligente machineonderdelen en architecturen, maar ook door de invoering van slimme actuatoren en het gebruik van geavanceerde end-effectoren uit passieve en actieve materialen voor complexe deel manipulatie of montage. Deze technologieën reduceren geluid en trillingen, niet alleen om snelheid, precisie en kwaliteit te verhogen, maar ook vanuit ecologisch en sociaal oogpunt. Smart-componenten maken een hoger niveau van modulariteit mogelijk, evenals betere prestaties en schaalbaarheid in dynamische situaties. Energie-technologieën worden steeds belangrijker, zoals (super) condensatoren, pneumatische opslagapparaten, batterijen en energie-captatie technologieën.

Roadmap ‘Mechatronica’

14

3 DE CLUSTER MATERIALEN IN DE PROVINCIE WEST-

VLAANDEREN

3.1 Algemeen

De mechatronica sector is een sterk ontwikkelde sector in West-Vlaanderen. Circa 42 % van de mechatronica industrie in Vlaanderen bevindt zich in West-Vlaanderen, in meer dan 200 KMO’s en enkele hele grote bedrijven (zie ook bijlage 2). De top 3 van bedrijven in West-Vlaanderen zijn bovendien goed voor bijna 20 % van de Vlaamse omzet in de sector. De West-Vlaamse bedrijven brengen producten op de markt met een hoge kwaliteit en van wereldklasse (wereldleidersposities in bijvoorbeeld intelligente maaidorsers en snelle weefgetouwen). De mechatronica sector bleek tijdens de crisis van 2008 redelijk crisisbestendig. De groei van de Vlaamse industriële productie van machines en uitrusting bleef tijdens de economische crisis vanaf 2008 hoger dan die van zijn belangrijkste commerciële partners en van het gemiddelde van de landen van de eurozone. De West-Vlaamse sector bleek iets crisisgevoeliger dan de rest van Vlaanderen, maar met een sterker herstel na 2010. De prijzen van machines uit Vlaanderen zijn relatief laag niet alleen in vergelijking met het gemiddelde van de 17 landen van de eurozone, maar ook lager dan die van zijn 3 belangrijkste economische partners, Duitsland, Frankrijk en Nederland. Het aandeel van de Belgische uitvoer van machines naar EU landen bedroeg in 2008 nog 70 % maar nam geleidelijk af tot 60% in 2011. De belangrijkste activiteiten in mechatronica bevinden zich in de volgende deelsectoren:

Zwaar rollend materieel (voor landbouw, spoorwegen, aanhangwagens en busvervoer)

Machines en apparaten voor de koeltechniek en de klimaatregeling

Machines voor de productie van textiel, kleding en leer

In deze deelsectoren telt de provincie zowel hele grote als kleinere bedrijven. Bovendien bevinden er zich in West-Vlaanderen een aantal grote industriële ontwikkelingscentra verbonden aan productie in deze sectoren. In de provincie bevinden zich ook een belangrijk aantal componentenleveranciers voor de automobiel, luchtvaart en machine industrie. De belangrijkste componenten zijn:

Tandwielen, lagers en andere drijfwerkelementen

Elektronische onderdelen

Meet-, controle- en navigatie-instrumenten en -apparatuur

Roadmap ‘Mechatronica’

15

3.2 Andere karakteristieken van de cluster

In de bijlage 2 een overzicht gegeven van onderzoek bij bedrijven (overheidssteun, deelname aan collectieve innovatie en patenten). Hieronder is het overheidsbeleid en de 3-helix samenwerking in West-Vlaanderen kort samengevat.

Met het strategische plan West Deal (2013 – 2018) wil de Provincie, door toedoen van haar provinciale ontwikkelingsmaatschappij (POM), de basisvoorwaarden helpen ontwikkelen voor een duurzame economische transformatie. De West-Vlaamse aanpak van het Nieuw Industrieel Beleid vertaalt zich in de operatie Fabriek voor de Toekomst West. Onder collectieve Fabrieken voor de Toekomst dient verstaan een geïntegreerd samenwerkingsverband met verschillende kerngroepen en operationele werkgroepen, waarin naast de POM tevens vertegenwoordigers van het bedrijfsleven (inclusief professionele verenigingen) en van de academische wereld zitting hebben. Zij hebben de opdracht om vooruitstrevende actieplannen te ontwikkelen in een 3-helix samenwerking met het doel de innovatie en transformatie in topsectoren (met een internationale relevantie) van de West-Vlaamse industrie te ondersteunen. De Fabriek van de Toekomst ‘mechatronica’ is een transversale fabriek die de andere fabrieken in de provincie, Nieuwe Materialen / Voeding / Blue Energy, ondersteunt. De fabriek is een samenwerkingsverband tussen bedrijven, kennisinstellingen en de provincie. Voorts besteed de Provincie ook veel aandacht aan het faciliteren, coördineren en bevorderen van de grensoverschrijdende samenwerking met buurregio’s (bv Noord-Frankrijk), met specifieke ‘spiegelregio’s’ over heel Europa en met regio’s en landen buiten Europa.

Roadmap ‘Mechatronica’

16

4 SWOT- ANALYSE

Op basis van de mondiale trends en analyse van de sector in West-Vlaanderen is een SWOT-analyse gemaakt voor de sector waarvan de volledige weergave is opgenomen in bijlage 3. Door middel van interviews met bedrijven en kennisinstellingen is een selectie gemaakt van de TOP 5 elementen in de SWOT die hieronder worden toegelicht. De elementen in de SWOT zijn specifiek toepasselijk voor West-Vlaanderen of voor het groter geheel zoals Vlaanderen of Europa, inclusief West-Vlaanderen. In de verdere ontwikkeling van de roadmap wordt regelmatig teruggekoppeld naar de gehele SWOT uit bijlage 3.

4.1 Sterktes

Markt De bedrijven brengen producten op de markt met een hoge kwaliteit en van wereldklasse (wereldleidersposities in intelligente maaidorsers, energiezuinige compressoren, snelle weefgetouwen, radarkasten voor windmolens, volautomatische grasmaaiers enzovoort).

De Belgische ondernemingen hebben veel buitenlandse filialen, met niettemin een duidelijke verankering in België. De waardeketen van de machinebouwers wordt internationaler. Bedrijven die opereren binnen een internationaal netwerk blijken competitiever te zijn.

Er is een toenemende mate van specialisatie. De machines bestemd voor zeer specifieke en veeleisende toepassingen zoals de textielsector, de land- en tuinbouwsector, de farmaceutische industrie, bouwsector, energiesector, ... nemen een steeds belangrijkere plaats in binnen de sector in West-Vlaanderen.

O&O In West-Vlaanderen bevinden zich een aantal grote industriële ontwikkelingscentra verbonden aan productie

Vlaanderen huisvest sterke mechatronica opleidings- en onderzoekscentra in (universiteiten en strategische onderzoekscentra)

4.2 Zwaktes

Beleid Er is een versnippering van de regelgeving op de verschillende exportmarkten. De reglementering en de productvereisten zijn dikwijls sterk verschillend naargelang de exportmarkt. Ondernemingen moeten bijgevolg hun product aanpassen aan lokale vereisten en kunnen op die manier minder schaalvoordelen realiseren.

O&O Er is in West-Vlaanderen relatief weinig O&O-activiteit gericht naar het zoeken van nieuwe creatieve toepassingen van mechatronica in producten (machines, producten).

Toepassingen van ICT en mechatronica in de productie / assemblage is op dit ogenblik weinig aanwezig in het portfolio van de West-Vlaamse kennisinstellingen (wel een raakpunt bij onder andere maar niet uitsluitend Xiak).

HR De hogere arbeidskosten in België (kost per geproduceerde eenheid) in vergelijking met andere landen en regio’s zoals Centraal en Oost-Europa, en Zuid-Oost-Azië kan een rol spelen in beslissingen tot delokalisatie.

De machinesector lijdt onder een tekort aan ingenieurs en technisch geschoold personeel.

Roadmap ‘Mechatronica’

17

4.3 Opportuniteiten

Algemeen

Markt Dienstverlening en onderhoudscontracten worden steeds belangrijker. Ondernemingen kunnen hun concurrentiële positie versterken door dienstverlening te koppelen aan de verkoop van hun producten.

Flexibele productiesystemen op basis van mechatronica die betaalbaar maatwerk mogelijk maakt, kunnen een instrument zijn om marktaandeel te winnen en klantenbinding te versterken.

Door nog meer aandacht te besteden aan aspecten zoals design, robuustheid en gebruiksvriendelijkheid van machines, kunnen ondernemingen competitiever worden op de wereldmarkt. Het agile ontwerpen van mechatronische systemen met embedded software om snel en betrouwbaar te kunnen ingrijpen op wijzigende marktvragen.

HR Doordat de sterke conjunctuur curves in de verschillende mechatronica toepassingen niet gelijk lopen, zijn er opportuniteiten voor de tijdelijke uitwisseling van personeel tussen bedrijven.

O&O Toepassingen van ICT en Mechatronica in de productie / assemblage is op dit ogenblik weinig aanwezig in het portfolio van het industrieel onderzoek in Vlaanderen (bijvoorbeeld SIRRIS, Flanders Make,..) en West-Vlaanderen beschikt over een aantal troeven om hierin een rol te vervullen (bijvoorbeeld het al bestaande onderzoek aan KU Leuven Technologiecampus Oostende).

Specifieke marktopportuniteiten

Technologie nieuwe controle technologieën voor hogere eisen inzake snelheid en precisie in werklocatie

intelligente machineonderdelen en architecturen

Maakindustrie adaptieve en slimme productiesystemen: innovatieve productiemachines op component en systeem niveau, inclusief mechatronica;

Landbouwmechanisatie Precisielandbouw: Hier wordt o.m. gewerkt aan systemen die toelaten ook bij grote rijsnelheden een grote precisie te halen.

Zorg technologieën voor het verbeteren van de preventie, efficiëntie en de resultaten van de zorg: door het opvangen van het groeiende tekort aan personeel in de zorg met robotica.

4.4 Bedreigingen

Markt Concurrentie vanuit opkomende markten wordt meer en meer voelbaar.

O&O Aziatische ondernemingen kopiëren Belgische of westerse technologie op korte termijn waardoor Belgische en/of westerse ondernemingen verplicht worden om versneld te innoveren.

HR Delokalisatie of de verschuiving van de productie naar landen met een lagere loonkost maar met een vergelijkbare productiviteit, is reëel.

Het feit dat meer en meer Aziatische landen beschikken over goed geschoolde arbeidskrachten enerzijds en technologische clusters anderzijds, kan de tendens tot delokalisatie in de hand werken.

Roadmap ‘Mechatronica’

18

5 VISIE 2025

Op basis van de SWOT-analyse is in samenwerking met SIRRIS en met validatie door de West-Vlaamse cluster nagedacht over een visie voor 2025. Deze visie geeft een aantal belangrijke realisaties die de cluster in 2025 samen heeft gerealiseerd. Deze visie is samengevat in 4 elementen:

1. De mechatronica sector in West – Vlaanderen staat aan de wereldtop in het toepassen en

integreren van nieuwe technologieën (mechatronica, materialen, communicatietechnologie, sensoren) in en rond haar producten (machines en bijhorende diensten) .

2. De productie- en assemblageprocessen in mechatronica bedrijven zijn world class.

3. Uit structurele en intensieve samenwerking tussen a. machineontwikkelaars en gebruikers gevestigd in en rond West-Vlaanderen. b. machineontwikkelaars en componenten- en technologieleveranciers in en rond West-

Vlaanderen. ontstaan nieuwe businessmodellen van hoge toegevoegde waarde.

4. In West-Vlaanderen is een Industrie 4.0 onderzoeks- en democentrum gevestigd, dat nauw samenwerkt de verschillende kenniscentra in (West-) Vlaanderen.

1. De mechatronica sector in West – Vlaanderen staat aan de wereldtop in het toepassen en

integreren van nieuwe technologieën (mechatronica, materialen, communicatietechnologie,

sensoren,..) in en rond haar producten (machines):

a. Slimme toepassing en integratie van nieuwe technologieën (mechatronica, materialen,

communicatie) ligt aan de basis van de ontwikkeling van world-class machines in West-

Vlaanderen. De brede technologische kennis van de Vlaamse ingenieurs is hierbij een

belangrijke troef

b. De integrale aanpak bij de ontwikkeling van mechatronische systemen, waarbij enerzijds

de mechanische, elektronische en IT componenten gemeenschappelijk en volledig op

elkaar afgestemd ontwikkeld worden en waarbij anderzijds de volledige levenscyclus van

de producten (van ontwikkeling over productie, gebruik, tot onderhoud en recyclage) bij

het ontwerp in rekening wordt gebracht (end-to-end engineering) van is fundamenteel

voor de verdere ontwikkeling van de sector. Dit veronderstelt dat hiervoor de

mechatronica-bedrijven beschikken over word-class ontwikkelings- en simulatietools.

c. Betrouwbare machinecomponenten (cyber physiscal systems) zijn volledig met elkaar

geïntegreerd en aangesloten over het Internet. (Internet of Things). De hardware en

software werkt over lange tijd betrouwbaar en veilig onder zeer diverse

omgevingsomstandigheden.

d. De interactie tussen mens en machine is gebruiksvriendelijk, ergonomisch en veilig door

het optimaal gebruik van sensoren en inschakelen van virtual en augmented reality. De

machines, de werking en de bediening ervan worden continu verbeterd door het capteren

van data van machines in bedrijf en het gebruik van deze data door machines (dank zij

intelligente en cognitieve functies in machines), operatoren en machineontwerpers.

Roadmap ‘Mechatronica’

19

2. De productie- en assemblageprocessen in mechatronica bedrijven zijn world-class en zijn een

voortrekker voor de gehele maakindustrie dankzij

a. Automatisering en robotisering van productie en montage

b. Slimme productie- en productieorganisatie, met accent op vereenvoudiging van logistiek

c. Human-centered productie en assemblage, waarbij machines, robots en operatoren

naadloos samenwerken.

3. Binnen de globale context is er ook sprake van een structurele en intensieve samenwerking

tussen

a. machineontwikkelaars en gebruikers gevestigd in en rond West-Vlaanderen. De

samenwerking leidt tot de snelle ontwikkeling en vermarkting van gespecialiseerde

machines, o.a. door simultane productie – productontwikkeling. Er is een focus op

waardeketens en producten met hoge toegevoegde waarde. De lokale samenwerking leidt

tot industriële verankering in West-Vlaanderen is het meest intens in West-Vlaamse

sleutelsectoren zoals

i. de nieuwe materialen, voornamelijk textiel

ii. de agro-voeding

iii. blue energy

iv. de zorgsector

b. machineontwikkelaars en componenten- en technologieleveranciers in en rond West-

Vlaanderen., die leidt tot nieuwe waardeketens van hoge toegevoegde waarde.

De toeleveranciers van technologieën en componenten (mechatronische subsystemen,

elektronische componenten, productietechnologie, engineeringtools,..) gaan zich gedreven

door een nauwe samenwerking met de machinebouwers van wereldniveau verder

specialiseren en hun kennis en componenten ook op een wereldmarkt aanbieden.

De machinebouwers van hun kant gaan hun kennis, technologie (vb. productie) en

componenten ook aan andere bedrijven vermarkten.

4. In West-Vlaanderen is een Industrie 4.0 onderzoeks- en democentrum gevestigd, dat nauw

samenwerkt de verschillende kenniscentra in (West-) Vlaanderen. Dit centrum draagt

substantieel bij tot de kennisopbouw en –verspreiding

a. Door de ontwikkeling van nieuwe kennis en een pallet van diensten aan de

machinebouwers maar ook aan alle productiebedrijven in West-Vlaanderen. De bedrijven

zullen ondersteund worden bij hun groei tot fabrieken van de toekomst met het accent op

de volgende 6 domeinen:

i. Cyber-Physical Systemen als bouwsteen voor de machinebouwers binnen Industrie

4.0

ii. Nieuwe businessmodellen en netwerken

iii. Flexibel en slim automatiseren

iv. Augmented reality & connected intelligence met virtuele wereld

v. Slimme productieorganisatie, met accent op vereenvoudiging van logistiek

Roadmap ‘Mechatronica’

20

vi. Integrale productontwikkeling en productieaansturing

De focus moet liggen op het tastbaar en visibel maken van de technologie en de

toepassingen, zeker ook naar KMO’s toe.

b. Door complementair samen te werken met een aantal leerstoelen van universiteiten in

West-Vlaanderen om de opleiding en de R&D in bovenstaande domeinen te versterken

Roadmap ‘Mechatronica’

21

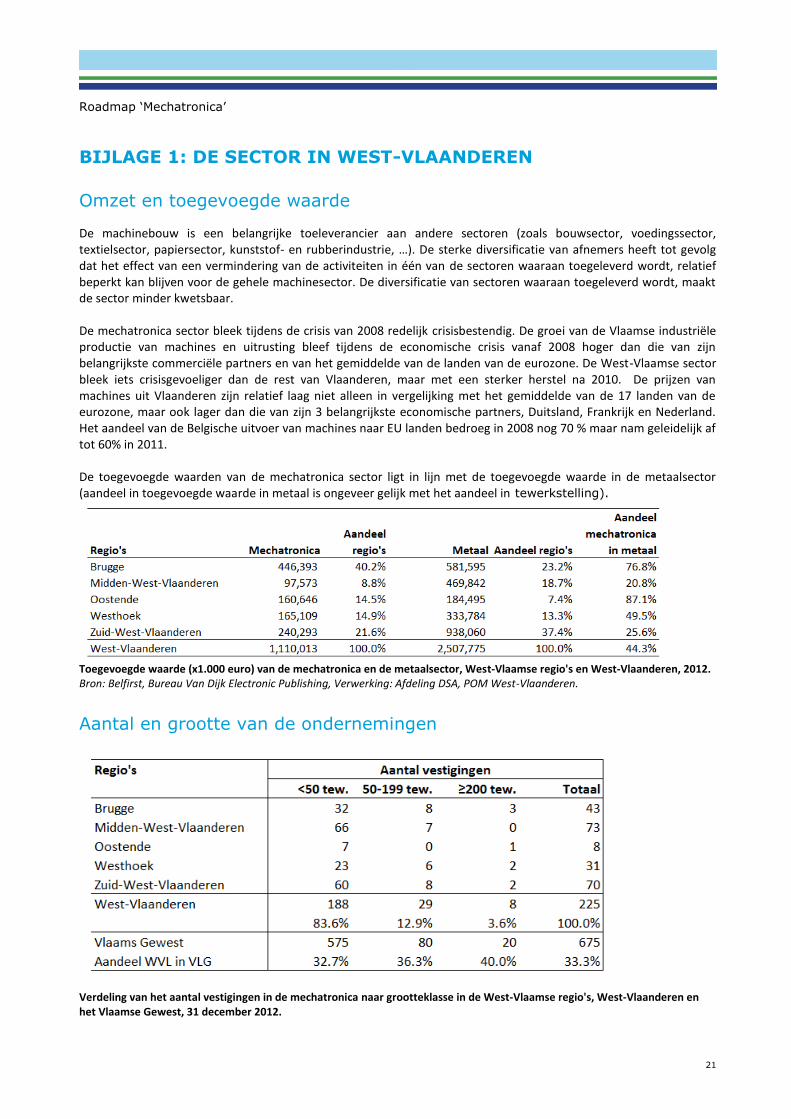

BIJLAGE 1: DE SECTOR IN WEST-VLAANDEREN

Omzet en toegevoegde waarde

De machinebouw is een belangrijke toeleverancier aan andere sectoren (zoals bouwsector, voedingssector, textielsector, papiersector, kunststof- en rubberindustrie, …). De sterke diversificatie van afnemers heeft tot gevolg dat het effect van een vermindering van de activiteiten in één van de sectoren waaraan toegeleverd wordt, relatief beperkt kan blijven voor de gehele machinesector. De diversificatie van sectoren waaraan toegeleverd wordt, maakt de sector minder kwetsbaar. De mechatronica sector bleek tijdens de crisis van 2008 redelijk crisisbestendig. De groei van de Vlaamse industriële productie van machines en uitrusting bleef tijdens de economische crisis vanaf 2008 hoger dan die van zijn belangrijkste commerciële partners en van het gemiddelde van de landen van de eurozone. De West-Vlaamse sector bleek iets crisisgevoeliger dan de rest van Vlaanderen, maar met een sterker herstel na 2010. De prijzen van machines uit Vlaanderen zijn relatief laag niet alleen in vergelijking met het gemiddelde van de 17 landen van de eurozone, maar ook lager dan die van zijn 3 belangrijkste economische partners, Duitsland, Frankrijk en Nederland. Het aandeel van de Belgische uitvoer van machines naar EU landen bedroeg in 2008 nog 70 % maar nam geleidelijk af tot 60% in 2011. De toegevoegde waarden van de mechatronica sector ligt in lijn met de toegevoegde waarde in de metaalsector (aandeel in toegevoegde waarde in metaal is ongeveer gelijk met het aandeel in tewerkstelling).

Toegevoegde waarde (x1.000 euro) van de mechatronica en de metaalsector, West-Vlaamse regio's en West-Vlaanderen, 2012. Bron: Belfirst, Bureau Van Dijk Electronic Publishing, Verwerking: Afdeling DSA, POM West-Vlaanderen.

Aantal en grootte van de ondernemingen

Verdeling van het aantal vestigingen in de mechatronica naar grootteklasse in de West-Vlaamse regio's, West-Vlaanderen en het Vlaamse Gewest, 31 december 2012.

Roadmap ‘Mechatronica’

22

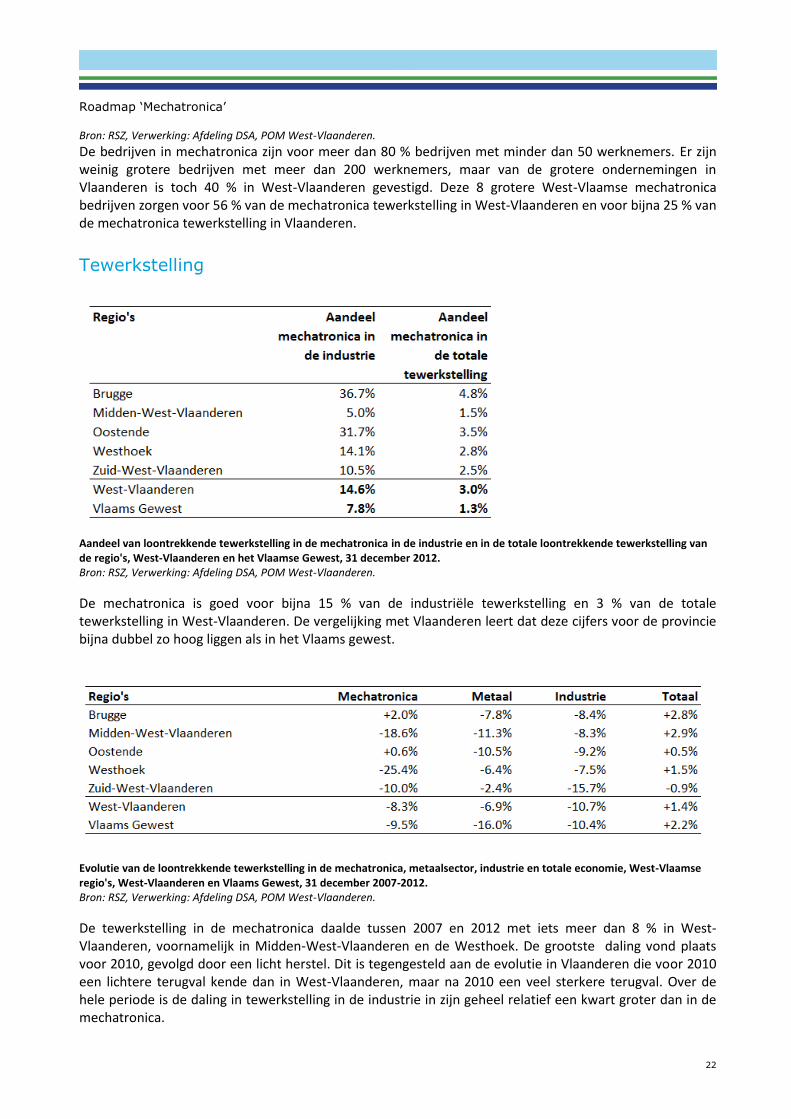

Bron: RSZ, Verwerking: Afdeling DSA, POM West-Vlaanderen.

De bedrijven in mechatronica zijn voor meer dan 80 % bedrijven met minder dan 50 werknemers. Er zijn weinig grotere bedrijven met meer dan 200 werknemers, maar van de grotere ondernemingen in Vlaanderen is toch 40 % in West-Vlaanderen gevestigd. Deze 8 grotere West-Vlaamse mechatronica bedrijven zorgen voor 56 % van de mechatronica tewerkstelling in West-Vlaanderen en voor bijna 25 % van de mechatronica tewerkstelling in Vlaanderen.

Tewerkstelling

Aandeel van loontrekkende tewerkstelling in de mechatronica in de industrie en in de totale loontrekkende tewerkstelling van de regio's, West-Vlaanderen en het Vlaamse Gewest, 31 december 2012. Bron: RSZ, Verwerking: Afdeling DSA, POM West-Vlaanderen.

De mechatronica is goed voor bijna 15 % van de industriële tewerkstelling en 3 % van de totale tewerkstelling in West-Vlaanderen. De vergelijking met Vlaanderen leert dat deze cijfers voor de provincie bijna dubbel zo hoog liggen als in het Vlaams gewest.

Evolutie van de loontrekkende tewerkstelling in de mechatronica, metaalsector, industrie en totale economie, West-Vlaamse regio's, West-Vlaanderen en Vlaams Gewest, 31 december 2007-2012. Bron: RSZ, Verwerking: Afdeling DSA, POM West-Vlaanderen.

De tewerkstelling in de mechatronica daalde tussen 2007 en 2012 met iets meer dan 8 % in West-Vlaanderen, voornamelijk in Midden-West-Vlaanderen en de Westhoek. De grootste daling vond plaats voor 2010, gevolgd door een licht herstel. Dit is tegengesteld aan de evolutie in Vlaanderen die voor 2010 een lichtere terugval kende dan in West-Vlaanderen, maar na 2010 een veel sterkere terugval. Over de hele periode is de daling in tewerkstelling in de industrie in zijn geheel relatief een kwart groter dan in de mechatronica.

Roadmap ‘Mechatronica’

23

De kenmerken van de waardeketen De belangrijkste activiteiten in mechatronica bevinden zich in de volgende deelsectoren:

Zwaar rollend materieel

o Landbouwmachines

o Rollend materieel voor spoorwegen

o Aanhangwagens

o Bussen

Machines en apparaten voor de koeltechniek en de klimaatregeling

Machines voor de productie van textiel, kleding en leer

In deze deelsectoren telt de provincie zowel hele grote als kleinere bedrijven. Bovendien bevinden er zich in West-Vlaanderen een aantal grote industriële ontwikkelingscentra verbonden aan productie in deze sectoren. In de provincie bevinden zich ook een belangrijk aantal componentenleveranciers voor de automobiel, luchtvaart en machine industrie. De belangrijkste componenten zijn:

Tandwielen, lagers en andere drijfwerkelementen

Elektronische onderdelen

Meet-, controle- en navigatie-instrumenten en -apparatuur

Roadmap ‘Mechatronica’

24

BIJLAGE 2: ONDERZOEK EN ONTWIKKELING

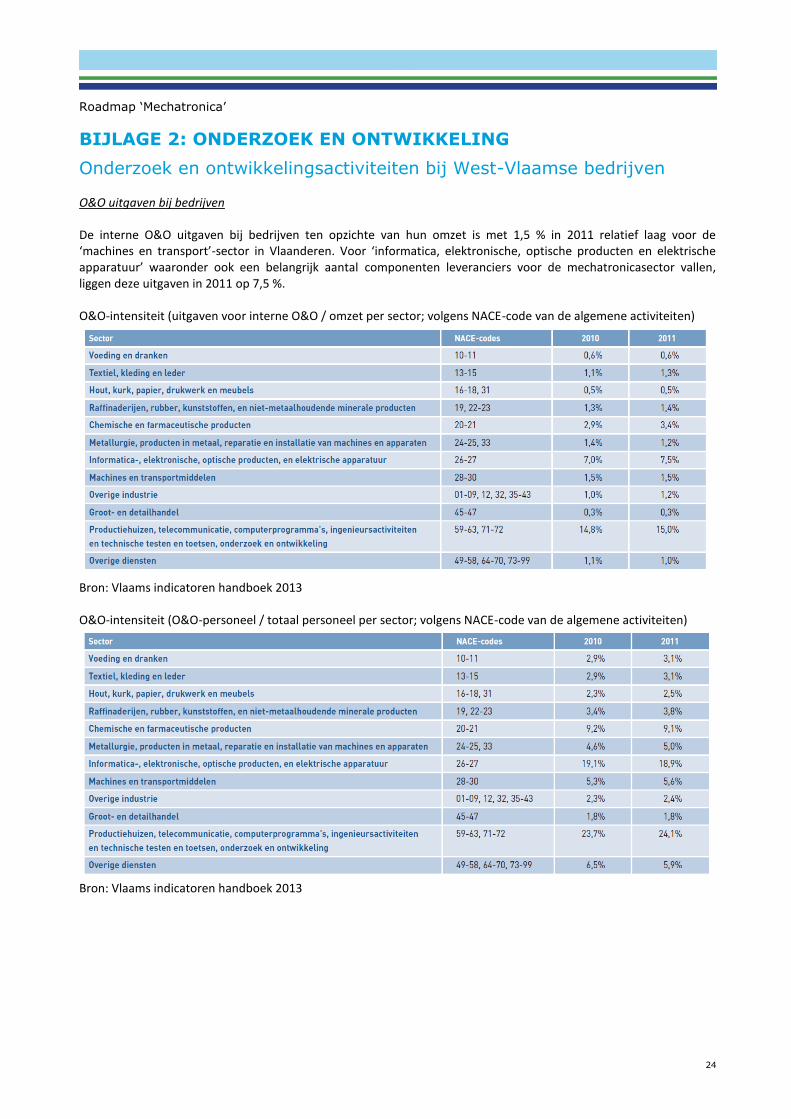

Onderzoek en ontwikkelingsactiviteiten bij West-Vlaamse bedrijven O&O uitgaven bij bedrijven

De interne O&O uitgaven bij bedrijven ten opzichte van hun omzet is met 1,5 % in 2011 relatief laag voor de ‘machines en transport’-sector in Vlaanderen. Voor ‘informatica, elektronische, optische producten en elektrische apparatuur’ waaronder ook een belangrijk aantal componenten leveranciers voor de mechatronicasector vallen, liggen deze uitgaven in 2011 op 7,5 %. O&O-intensiteit (uitgaven voor interne O&O / omzet per sector; volgens NACE-code van de algemene activiteiten)

Bron: Vlaams indicatoren handboek 2013 O&O-intensiteit (O&O-personeel / totaal personeel per sector; volgens NACE-code van de algemene activiteiten)

Bron: Vlaams indicatoren handboek 2013

Roadmap ‘Mechatronica’

25

Overheidssteun rechtstreeks aan West-Vlaamse bedrijven

Publieke financiering van innovatieve ondernemingen Bron: Vlaams indicatoren handboek 2013

De innovatieve ondernemingen in machine en voertuigen productie maken relatief veel gebruik van Vlaamse en federale publieke financiering in vergelijking met andere industriële sectoren, maar maken relatief weinig gebruik van Europese middelen. Gezien het grote aandeel van West-Vlaamse bedrijven in de mechatronica sector in Vlaanderen (> 40 % van de tewerkstelling) met grote bedrijven die beschikken over eigen O&O-capaciteit, kan voorzichtig besloten te worden dat de overheidssteun voor machines/voertuigen ook in belangrijke mate richting West-Vlaamse bedrijven gaat. Patenten

Er zijn geen specifieke cijfers beschikbaar over het aantal patenten in West-Vlaanderen of Vlaanderen voor de mechatronica die kunnen gebruikt worden in een internationale benchmark. De studie van VRWI van 2014 ‘’Sterkte-zwakte analyse van wetenschap, technologie, innovatie en economie & maatschappelijke uitdagingen in Vlaanderen’’ geeft aan dat de sectoren die sterk gebruik maken van mechatronica (op de onderstaande figuur in rood omkaderd) op basis van de RTAN (Relatieve technologiespecialisatie, gemeten aan de hand van het aandeel van een technologiedomein in het totaal aantal patenten van een regio), hoog tot zeer hoog (bijvoorbeeld textielmachines) scoren ten opzichte van een aantal referentielanden.

Roadmap ‘Mechatronica’

26

Gezien het grote aandeel van West-Vlaamse bedrijven in de mechatronica sector in Vlaanderen (> 40 % van de tewerkstelling) met grote bedrijven die beschikken over eigen O&O-capaciteit, kan voorzichtig besloten te worden dat deze goede score in grote mate te danken is aan West-Vlaamse bedrijven.

In het Vlaamse indicatoren handboek van 2013 zijn patentgegevens tot en met 2011 beschikbaar, maar niet verwerkt in een RTAN-analyse. Algemeen scoort West-Vlaanderen echter relatief zwak op vlak van patentaanvragen per miljoen inwoners bij het European Patent Office (EPO) ten opzichte van Vlaanderen en België.

Patentaanvragen per miljoen inwoners (2009) bij

het European Patent Office (EPO)

West-Vlaanderen

Vlaams Gewest België

Totaal aantal patentaanvragen 125,4 150,8 128,9

Hightechpatentaanvragen 10,8 34,6 27,7

Aandeel hightechpatentaanvragen in totaal 8,6 % 22,9 % 21,5 %

Bron: Eurostat, verwerking door POM West-Vlaanderen (afdeling DSA)

Tussen 2004 en 2008 was er een sterke daling in het aantal patentaanvragen per miljoen inwoners over heel Vlaanderen inclusief West-Vlaanderen. In 2009 is terug sprake van een kleine stijging in beide regio’s. West-Vlaamse organisaties vragen in 2009 17 % minder patenten aan dan het Vlaamse gemiddelde. Voor high tech patentaanvragen is dit zelfs bijna 70 % minder in 2009. In 2008 was dit laatste verschil nog 57 %.

In 2012 werden in totaal 621 Belgische octrooien, die werden ingediend bij de Dienst voor de Intellectuele Eigendom, gepubliceerd. Ruim een vierde (27,7%) van dit aantal Belgische octrooien werd verleend aan een houder uit West-Vlaanderen.

Roadmap ‘Mechatronica’

27

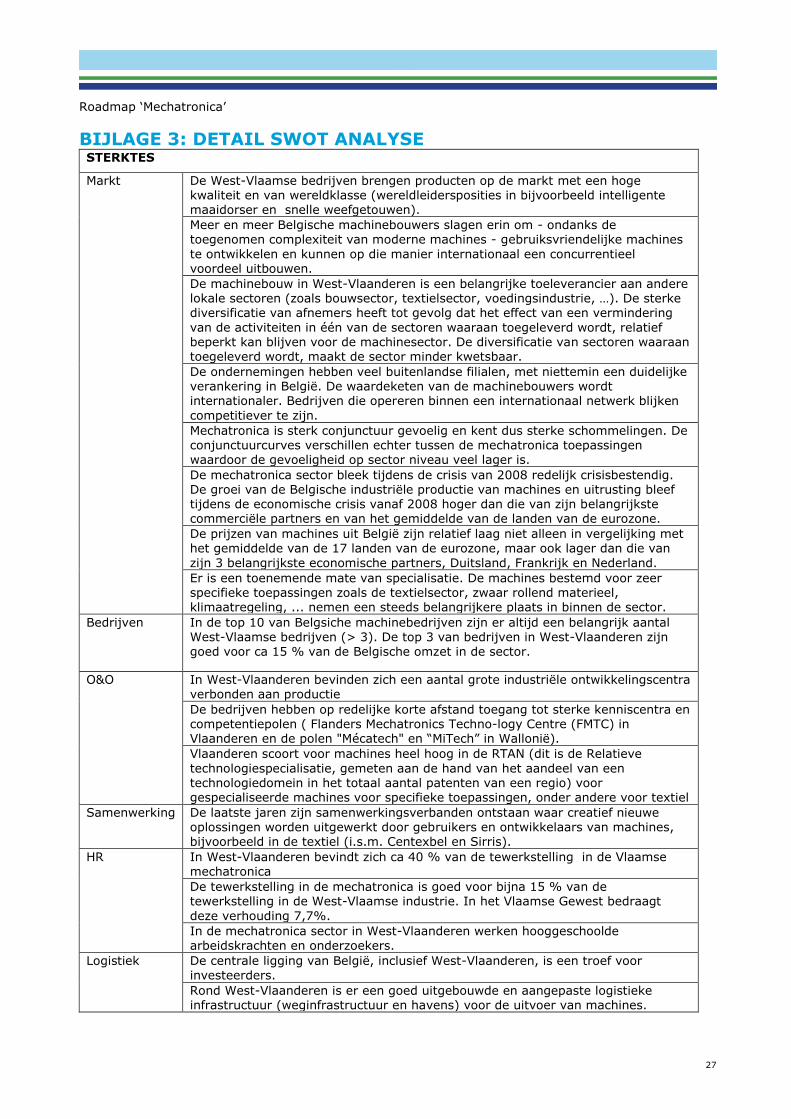

BIJLAGE 3: DETAIL SWOT ANALYSE STERKTES

Markt De West-Vlaamse bedrijven brengen producten op de markt met een hoge kwaliteit en van wereldklasse (wereldleidersposities in bijvoorbeeld intelligente maaidorser en snelle weefgetouwen).

Meer en meer Belgische machinebouwers slagen erin om - ondanks de toegenomen complexiteit van moderne machines - gebruiksvriendelijke machines

te ontwikkelen en kunnen op die manier internationaal een concurrentieel voordeel uitbouwen.

De machinebouw in West-Vlaanderen is een belangrijke toeleverancier aan andere lokale sectoren (zoals bouwsector, textielsector, voedingsindustrie, …). De sterke diversificatie van afnemers heeft tot gevolg dat het effect van een vermindering

van de activiteiten in één van de sectoren waaraan toegeleverd wordt, relatief beperkt kan blijven voor de machinesector. De diversificatie van sectoren waaraan toegeleverd wordt, maakt de sector minder kwetsbaar.

De ondernemingen hebben veel buitenlandse filialen, met niettemin een duidelijke verankering in België. De waardeketen van de machinebouwers wordt internationaler. Bedrijven die opereren binnen een internationaal netwerk blijken

competitiever te zijn.

Mechatronica is sterk conjunctuur gevoelig en kent dus sterke schommelingen. De conjunctuurcurves verschillen echter tussen de mechatronica toepassingen waardoor de gevoeligheid op sector niveau veel lager is.

De mechatronica sector bleek tijdens de crisis van 2008 redelijk crisisbestendig. De groei van de Belgische industriële productie van machines en uitrusting bleef tijdens de economische crisis vanaf 2008 hoger dan die van zijn belangrijkste commerciële partners en van het gemiddelde van de landen van de eurozone.

De prijzen van machines uit België zijn relatief laag niet alleen in vergelijking met het gemiddelde van de 17 landen van de eurozone, maar ook lager dan die van

zijn 3 belangrijkste economische partners, Duitsland, Frankrijk en Nederland.

Er is een toenemende mate van specialisatie. De machines bestemd voor zeer specifieke toepassingen zoals de textielsector, zwaar rollend materieel, klimaatregeling, ... nemen een steeds belangrijkere plaats in binnen de sector.

Bedrijven In de top 10 van Belgsiche machinebedrijven zijn er altijd een belangrijk aantal West-Vlaamse bedrijven (> 3). De top 3 van bedrijven in West-Vlaanderen zijn goed voor ca 15 % van de Belgische omzet in de sector.

O&O In West-Vlaanderen bevinden zich een aantal grote industriële ontwikkelingscentra verbonden aan productie

De bedrijven hebben op redelijke korte afstand toegang tot sterke kenniscentra en competentiepolen ( Flanders Mechatronics Techno-logy Centre (FMTC) in Vlaanderen en de polen "Mécatech" en “MiTech” in Wallonië).

Vlaanderen scoort voor machines heel hoog in de RTAN (dit is de Relatieve

technologiespecialisatie, gemeten aan de hand van het aandeel van een technologiedomein in het totaal aantal patenten van een regio) voor gespecialiseerde machines voor specifieke toepassingen, onder andere voor textiel

Samenwerking De laatste jaren zijn samenwerkingsverbanden ontstaan waar creatief nieuwe oplossingen worden uitgewerkt door gebruikers en ontwikkelaars van machines, bijvoorbeeld in de textiel (i.s.m. Centexbel en Sirris).

HR In West-Vlaanderen bevindt zich ca 40 % van de tewerkstelling in de Vlaamse mechatronica

De tewerkstelling in de mechatronica is goed voor bijna 15 % van de tewerkstelling in de West-Vlaamse industrie. In het Vlaamse Gewest bedraagt

deze verhouding 7,7%.

In de mechatronica sector in West-Vlaanderen werken hooggeschoolde arbeidskrachten en onderzoekers.

Logistiek De centrale ligging van België, inclusief West-Vlaanderen, is een troef voor investeerders.

Rond West-Vlaanderen is er een goed uitgebouwde en aangepaste logistieke infrastructuur (weginfrastructuur en havens) voor de uitvoer van machines.

Roadmap ‘Mechatronica’

28

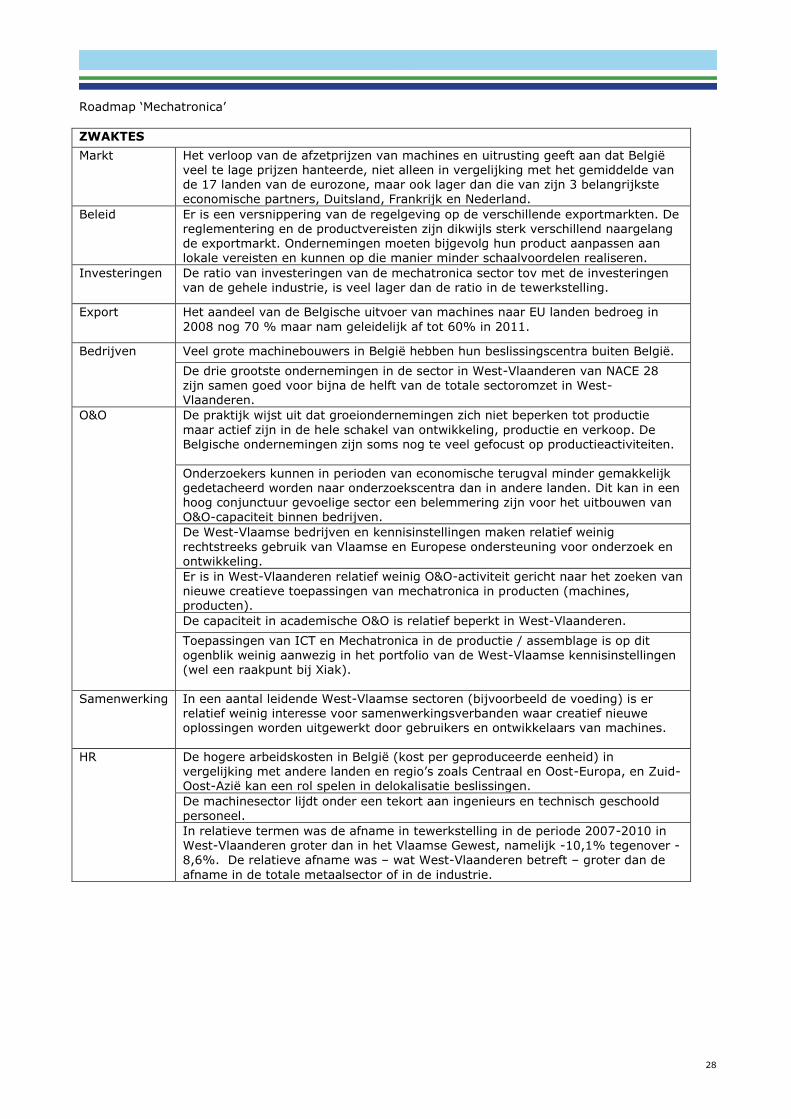

ZWAKTES

Markt Het verloop van de afzetprijzen van machines en uitrusting geeft aan dat België veel te lage prijzen hanteerde, niet alleen in vergelijking met het gemiddelde van de 17 landen van de eurozone, maar ook lager dan die van zijn 3 belangrijkste economische partners, Duitsland, Frankrijk en Nederland.

Beleid Er is een versnippering van de regelgeving op de verschillende exportmarkten. De reglementering en de productvereisten zijn dikwijls sterk verschillend naargelang de exportmarkt. Ondernemingen moeten bijgevolg hun product aanpassen aan lokale vereisten en kunnen op die manier minder schaalvoordelen realiseren.

Investeringen De ratio van investeringen van de mechatronica sector tov met de investeringen van de gehele industrie, is veel lager dan de ratio in de tewerkstelling.

Export Het aandeel van de Belgische uitvoer van machines naar EU landen bedroeg in

2008 nog 70 % maar nam geleidelijk af tot 60% in 2011.

Bedrijven Veel grote machinebouwers in België hebben hun beslissingscentra buiten België.

De drie grootste ondernemingen in de sector in West-Vlaanderen van NACE 28 zijn samen goed voor bijna de helft van de totale sectoromzet in West-Vlaanderen.

O&O De praktijk wijst uit dat groeiondernemingen zich niet beperken tot productie

maar actief zijn in de hele schakel van ontwikkeling, productie en verkoop. De Belgische ondernemingen zijn soms nog te veel gefocust op productieactiviteiten.

Onderzoekers kunnen in perioden van economische terugval minder gemakkelijk gedetacheerd worden naar onderzoekscentra dan in andere landen. Dit kan in een hoog conjunctuur gevoelige sector een belemmering zijn voor het uitbouwen van O&O-capaciteit binnen bedrijven.

De West-Vlaamse bedrijven en kennisinstellingen maken relatief weinig

rechtstreeks gebruik van Vlaamse en Europese ondersteuning voor onderzoek en ontwikkeling.

Er is in West-Vlaanderen relatief weinig O&O-activiteit gericht naar het zoeken van nieuwe creatieve toepassingen van mechatronica in producten (machines, producten).

De capaciteit in academische O&O is relatief beperkt in West-Vlaanderen.

Toepassingen van ICT en Mechatronica in de productie / assemblage is op dit ogenblik weinig aanwezig in het portfolio van de West-Vlaamse kennisinstellingen (wel een raakpunt bij Xiak).

Samenwerking In een aantal leidende West-Vlaamse sectoren (bijvoorbeeld de voeding) is er relatief weinig interesse voor samenwerkingsverbanden waar creatief nieuwe oplossingen worden uitgewerkt door gebruikers en ontwikkelaars van machines.

HR De hogere arbeidskosten in België (kost per geproduceerde eenheid) in vergelijking met andere landen en regio’s zoals Centraal en Oost-Europa, en Zuid-Oost-Azië kan een rol spelen in delokalisatie beslissingen.

De machinesector lijdt onder een tekort aan ingenieurs en technisch geschoold personeel.

In relatieve termen was de afname in tewerkstelling in de periode 2007-2010 in West-Vlaanderen groter dan in het Vlaamse Gewest, namelijk -10,1% tegenover -8,6%. De relatieve afname was – wat West-Vlaanderen betreft – groter dan de

afname in de totale metaalsector of in de industrie.

Roadmap ‘Mechatronica’

29

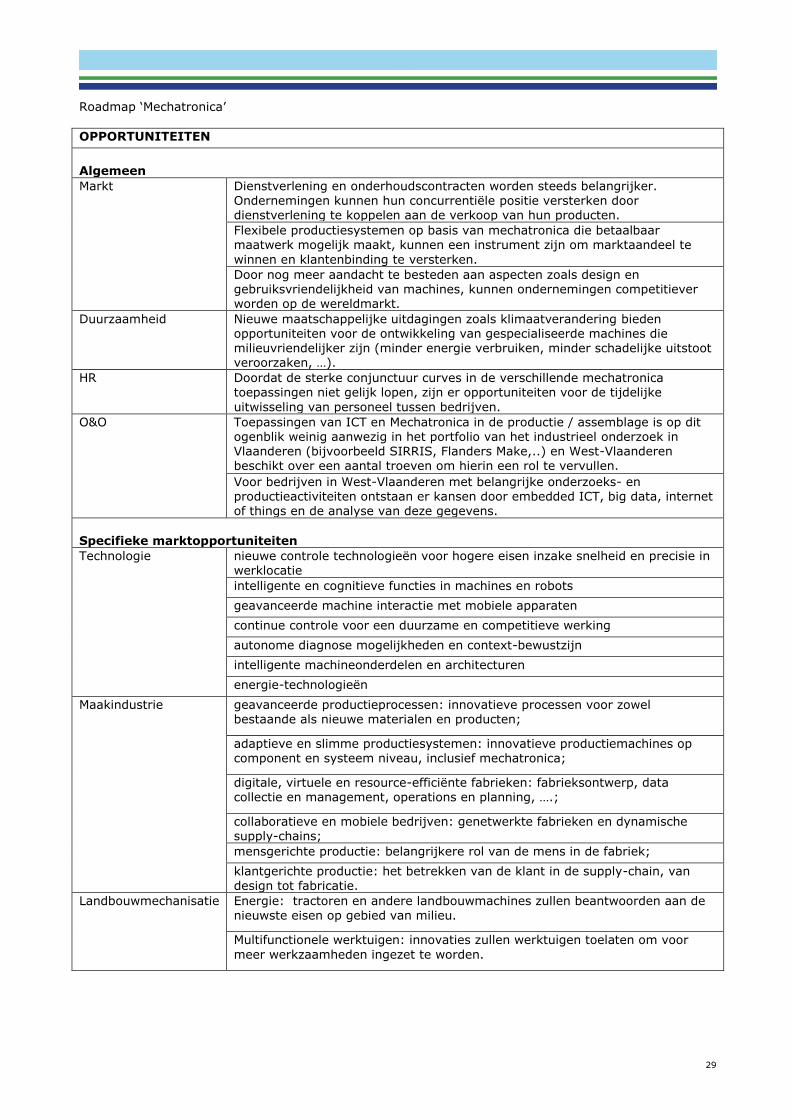

OPPORTUNITEITEN

Algemeen

Markt Dienstverlening en onderhoudscontracten worden steeds belangrijker. Ondernemingen kunnen hun concurrentiële positie versterken door dienstverlening te koppelen aan de verkoop van hun producten.

Flexibele productiesystemen op basis van mechatronica die betaalbaar maatwerk mogelijk maakt, kunnen een instrument zijn om marktaandeel te

winnen en klantenbinding te versterken.

Door nog meer aandacht te besteden aan aspecten zoals design en gebruiksvriendelijkheid van machines, kunnen ondernemingen competitiever worden op de wereldmarkt.

Duurzaamheid Nieuwe maatschappelijke uitdagingen zoals klimaatverandering bieden opportuniteiten voor de ontwikkeling van gespecialiseerde machines die milieuvriendelijker zijn (minder energie verbruiken, minder schadelijke uitstoot veroorzaken, …).

HR Doordat de sterke conjunctuur curves in de verschillende mechatronica toepassingen niet gelijk lopen, zijn er opportuniteiten voor de tijdelijke

uitwisseling van personeel tussen bedrijven.

O&O Toepassingen van ICT en Mechatronica in de productie / assemblage is op dit ogenblik weinig aanwezig in het portfolio van het industrieel onderzoek in Vlaanderen (bijvoorbeeld SIRRIS, Flanders Make,..) en West-Vlaanderen beschikt over een aantal troeven om hierin een rol te vervullen.

Voor bedrijven in West-Vlaanderen met belangrijke onderzoeks- en productieactiviteiten ontstaan er kansen door embedded ICT, big data, internet of things en de analyse van deze gegevens.

Specifieke marktopportuniteiten

Technologie nieuwe controle technologieën voor hogere eisen inzake snelheid en precisie in werklocatie

intelligente en cognitieve functies in machines en robots

geavanceerde machine interactie met mobiele apparaten

continue controle voor een duurzame en competitieve werking

autonome diagnose mogelijkheden en context-bewustzijn

intelligente machineonderdelen en architecturen

energie-technologieën

Maakindustrie geavanceerde productieprocessen: innovatieve processen voor zowel bestaande als nieuwe materialen en producten;

adaptieve en slimme productiesystemen: innovatieve productiemachines op component en systeem niveau, inclusief mechatronica;

digitale, virtuele en resource-efficiënte fabrieken: fabrieksontwerp, data collectie en management, operations en planning, ….;

collaboratieve en mobiele bedrijven: genetwerkte fabrieken en dynamische supply-chains;

mensgerichte productie: belangrijkere rol van de mens in de fabriek;

klantgerichte productie: het betrekken van de klant in de supply-chain, van

design tot fabricatie.

Landbouwmechanisatie Energie: tractoren en andere landbouwmachines zullen beantwoorden aan de nieuwste eisen op gebied van milieu.

Multifunctionele werktuigen: innovaties zullen werktuigen toelaten om voor

meer werkzaamheden ingezet te worden.

Roadmap ‘Mechatronica’

30

Bodemconservering: een groot deel van het energieverbruik van landbouwwerktuigen gaat verloren in de bodem zonder enige toegevoegde waarde. Door de constructeurs wordt op verschillende manieren gewerkt aan een vermindering van de bodemdruk en ziet men een groeiende belangstelling

voor systemen van niet-kerende grondbewerking.

Zaai- en plantmachines: Hier wordt o.m. gewerkt aan systemen die toelaten ook bij grote rijsnelheden een grote precisie te halen.

Bemesting: Ook bij de bemesting doet de precisielandbouw zijn intrede, o.m.

bij het pleksgewijs zeer specifiek te gaan bemesten en ook bij het aanpassen van dosissen en werkbreedtes.

Transport: De landbouw blijft een sector met veel vervoer. Alle geoogste producten moeten immers van het veld verwijderd worden. Meer dan vroeger zien we hier dat de vrachtwagentechniek overgenomen wordt in de landbouw.

Robotica: de impact van de klimaatverandering op de landbouw vraagt om een grotere teelt efficiëntie en hogere opbrengsten, waarbij een groot gedeelte van

de handmatige taken door agrarische robots kunnen worden vervangen. De robot verzamelt tevens informatie over de plantenvoeding en schadelijke organisme, kan problemen veel sneller identificeren en kan het bedrijf daardoor tegen grote schade beschermen.

Zorg technologieën om de toegang tot de gezondheidszorg te verbreden door het

reduceren van de kost van de zorg, bijvoorbeeld door het aanbieden van zorg in de thuisomgeving.

technologieën om de toegang tot de gezondheidszorg te verbreden door zorg aan te bieden op moeilijk bereikbare locaties (zowel in noodsituaties als bijvoorbeeld in oorlogssituaties).

technologieën om de toegang tot de gezondheidszorg te verbreden door het aanbieden van gepersonaliseerde zorg voor een stijgend aantal specifieke handicaps, stoornissen, ziektebeelden en zorgbehoeftes voor mensen in het algemeen en voor de stijgende groep aan ouderen in het bijzonder.

technologieën voor het verbeteren van de preventie, efficiëntie en de

resultaten van de zorg: door minder invasieve medische ingrepen met minder bijwerkingen en een sneller herstel van de patiënt.

technologieën voor het verbeteren van de preventie, efficiëntie en de resultaten van de zorg: door de toenemende toepassing van micro-ingrepen en slimme prothesen.

technologieën voor het verbeteren van de preventie, efficiëntie en de resultaten van de zorg: door het opvangen van het groeiende tekort aan personeel in de zorg met robotica.

Gebouwen slimme verwarmings- en HVAC-systemen, gekoppeld aan hernieuwbare energiecaptatie.

controle en bediening op afstand van bijvoorbeeld ramen en apparaten

intuïtieve veiligheids- of comfortvoorzieningen.

Roadmap ‘Mechatronica’

31

Vervoer Gestimuleerd door wetgeving zullen auto-, trein- en tramfabricanten blijven investeren om schonere, veiligere en een groot aantal zero-emission voertuigen te kunnen aanbieden.

In de toekomst zullen de meeste functies in auto-, trein- en tramfabricanten aangestuurd worden door software die automatisch ge-update wordt vanop afstand, .

Auto’s zullen in staat zijn om met elkaar op de weg real-time gegevens uit te wisselen over verkeerssituaties, zowel gevaarlijke situaties als

verkeerscongesties.

Auto’s, treinen en trams zullen in toenemende mate communiceren met de transportinfrastructuur erom heen voor een hogere veiligheid

Smartphone-gebruikers kunnen hun auto van op afstand openen, starten en parkeren. Ze ontvangen een melding in geval van schade of inbraak.

Intuïtieve veiligheidsvoorzieningen

Nieuwe spelers zullen de automotive markt betreden op basis van technologie

of non-automotive diensten die ze kunnen aanbieden.

Tier 1, 2 en 3 leveranciers van componenten voor auto-, trein- en tramfabricanten zullen steeds meer producten ontwikkelen die meerdere klanten kunnen dienen.

BEDREIGINGEN

Markt Concurrentie vanuit opkomende, voornamelijk Aziatische, markten wordt meer en meer voelbaar.

Globalisatie is niet alleen een kans maar soms ook een gevaar voor het behoud

van de industriële productie.

De intellectuele eigendomsrechten worden, vooral in de Aziatische landen, niet gerespecteerd en kunnen internationaal moeilijk afgedwongen worden.

Beleid “Local content”-vereisten en certificeringprocedures blijven belangrijke niet-

tarifaire belemmeringen voor westerse ondernemingen die uitvoeren naar Aziatische landen.

Duurzaamheid Milieuwetgeving kan een stimulans zijn om nieuwe producten te ontwikkelen maar kan ook een bijkomende kost zijn voor ondernemingen, in het bijzonder kmo’s.

Grondstoffen Toegang tot grondstoffen en basismaterialen tegen competitieve prijzen is essentieel voor de Belgische bedrijven maar is soms problematisch. Indien ondernemingen geconfronteerd worden met te hoge materiaalkosten voor onderdelen, wordt hun concurrentiepositie bedreigd.

O&O Aziatische ondernemingen kopiëren Belgische of westerse technologie op korte termijn waardoor Belgische en/of westerse ondernemingen verplicht worden om versneld te innoveren.

HR Delokalisatie of de verschuiving van de productie naar landen met een lagere loonkost maar met een vergelijkbare productiviteit, is reëel.

Het feit dat meer en meer Aziatische landen beschikken over goed geschoolde

arbeidskrachten enerzijds en technologische clusters anderzijds, kan de tendens tot delokalisatie in de hand werken.