philipps-universität marburg ws2007/08 part iii · ¾wirkung auf die bilanz/guv – wert einer...

TRANSCRIPT

(c) S+P/CrashReviewCourse 0708 1

Crash Review CourseFinancial Risk Manager (FRM)

Philipps-Universität Marburg WS2007/08Part III

GARP (Global Association of Risk Professionals) organizes an examination, the Financial Risk Manager (FRM) Certificate Program. This examination is

fast becoming an essential requirement for risk managers all over the world

You can learn more about this exam at www.garp.com

InstructorDr. Helmut Siegert, FRM

www.siegert-partner.de

This Course has been designed strictly along the lines of the FRM curriculum

(c) S+P/CrashReviewCourse 0708 2

Crash Review Course Introduction (1)Format

1. classroom Presentations• key concepts• critical points for exam success

2. interchanging with FRM format „examinations“• learning by doing• examples from GARP

3. Reflection by Q+A sessions• discussion of the examples• concept checkers

4. Final „Stress Test“ of participants• 10 questions in• 60 minutes

ÆTo benefit from this course, participants must familiarized themselves with • financial products and their• valuations

(c) S+P/CrashReviewCourse 0708 3

Map

Part I

Part II

Part III

(c) S+P/CrashReviewCourse 0708 4

Einführung (1)Risiko und Risikomanagement

– Risiko liegt – i.S.d. Entscheidungstheorie – dann vor, …– wenn die Wahrscheinlichkeiten für die verschiedenen zukünftigen

Umweltzustände bekannt sind– wenn die W‘ nicht bekannt sind, liegt Unsicherheit vor

– Risiko liegt - i.S.d. des Kaufmanns – dann vor, …– wenn ein Verlustpotenzial vorhanden ist

Grundfrage des Riskmanagements: „Wieviel verliere ich, wenn die zukünftige Entwicklung gegen mich läuft“

– jeder Risikomanager/Händler sollte diese Frage jederzeit beantworten können:1. um mögliche Gewinne und eventuelle Verluste zu ermitteln2. um Absicherungsentscheidungen zu treffen

– Banken übernehmen Risiken im Rahmen ihrer Geschäftstätigkeit– Kreditvergabe -> Bonitätsrisiko– Devisenpositionen -> Wechselkursrisiko– Fristeninkongruenzen -> Zinsänderungsrisiko

– Risikomanagement dient dazu, …– Risiken bewusst und zielorientiert einzugehen und die eingegangenen– Risiken zu messen und zu steuern

„Value at Risk“

(c) S+P/CrashReviewCourse 0708 5

Einführung (2)Risikomanagement, Risikocontrolling, Risikokontrolle

– Risikomanagement– Steuerung und Führung von Risiken

entscheiden– Risikocontrolling

– Identifizierung von Risikeninformieren

– Risikokontrolle– Vergleich von maximalen Sollwerten (Limiten) und Istwerten

(Risikoausnutzung)kontrollieren

– Gesamtbankebene und/oder– Portfolioebene und/oder– Produktebene

- welcher Händler fährt welches Risiko in welchen Produkten?- wie sieht das Bewertungsergebnis/Realisierungsergebnis aus?

- stehen Ertragschancen und Risiko in angemessenem Verhältnis?- ist das Vertrauen in Form eines Risikolimits gerechtfertigt?

(c) S+P/CrashReviewCourse 0708 6

Systematisierung: Risikomanagement– Management von (Markt-)Risiken

– bekanntlich wird durch Diversifikation bereits ein erheblicher Teil des Marktrisikos vernichtet

– das verbliebene Risiko wird in der Kapitalmarkttheorie als systematisches, nicht vermeidbares und daher bewertungsrelevantes Risiko bezeichnet

– die Differenz zwischen Gesamtrisiko und dem systematischen Risiko wird als unsystematisches Risiko beschrieben

diese Abgrenzung ist in die praktische Diskussion und die Begriffsbildung der Bankenaufsicht eingeflossen

• z.B. allgemeines und besonderes Zinsänderungsrisiko

– die folgende Tabelle listet einige risikotransformierende Finanztitel auf– die systematischen Risiken können als generelle Marktpreise für Finanztitel ...

– Marktzinssätze– Preise für Devisen und Rohstoffe– Marktrisiko am Aktienmarkt

... unterschieden werden– die unsystematischen (individuelle) Risiken können als Risikoprämien

berücksichtigt werden– Änderungen der Marktpreise z.B. w/Bonitätsverschlechterungen

Einführung (3)

(c) S+P/CrashReviewCourse 0708 7

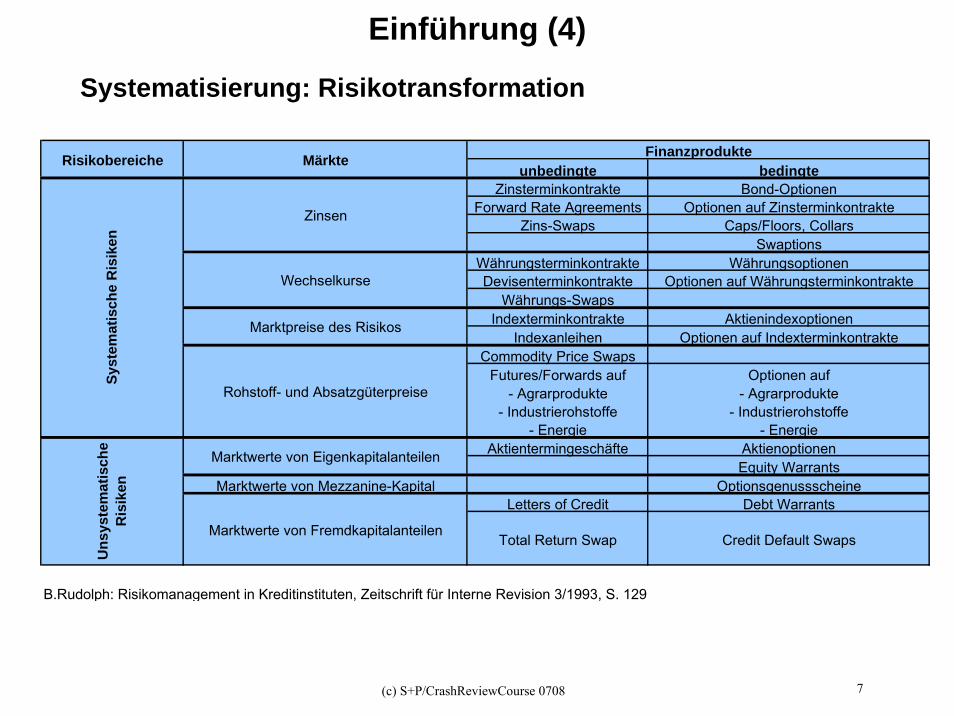

Systematisierung: Risikotransformation

unbedingte bedingteZinsterminkontrakte Bond-Optionen

Forward Rate Agreements Optionen auf ZinsterminkontrakteZins-Swaps Caps/Floors, Collars

SwaptionsWährungsterminkontrakte WährungsoptionenDevisenterminkontrakte Optionen auf Währungsterminkontrakte

Währungs-SwapsIndexterminkontrakte Aktienindexoptionen

Indexanleihen Optionen auf IndexterminkontrakteCommodity Price Swaps

Futures/Forwards auf- Agrarprodukte

- Industrierohstoffe- Energie

Optionen auf- Agrarprodukte

- Industrierohstoffe- Energie

Aktientermingeschäfte AktienoptionenEquity Warrants

Marktwerte von Mezzanine-Kapital OptionsgenussscheineLetters of Credit Debt Warrants

Total Return Swap Credit Default Swaps

B.Rudolph: Risikomanagement in Kreditinstituten, Zeitschrift für Interne Revision 3/1993, S. 129

Risikobereiche Märkte

Syst

emat

isch

e R

isik

en

Marktwerte von Fremdkapitalanteilen

Uns

yste

mat

isch

e R

isik

en

Rohstoff- und Absatzgüterpreise

Marktwerte von Eigenkapitalanteilen

Finanzprodukte

Zinsen

Wechselkurse

Marktpreise des Risikos

Einführung (4)

(c) S+P/CrashReviewCourse 0708 8

Decomposition of Market Risk

Market Risk

Exposure Volatility

Linear Non-linear

Change in PV = Exposure Sensitivity* * Rate Change

nominal valueor

market value

BPV (+ convexity)or

modDuration (+ modConvexity)

1) assume = 12) Scenario3) Volatility

Decomposition

Measuring (linear) Interest Rate Riskyield vola

price vola

(c) S+P/CrashReviewCourse 0708 9

Marktpreisrisiko (1) Definition „Marktpreisrisiko“

– Typen– Zinsrisiko– Währungsrisko– Aktienkursrisiko– Rohstoffrisiko

– möglicher Verlust aus der Unsicherheit über die zukünftige (negative) Entwicklung von Marktrisikofaktoren

Wirkung auf die Bilanz/GuV– Wert einer Aktivposition nimmt ab und/oder – Wert einer Passivposition nimmt zu

Wirkung aus ‚moderner‘ Sicht auf die KNZ „Value at Risk“– Veränderung der Verlustobergrenze eines Portfolios für einen (endlichen)

Zeitraum, die über diesen Zeitraum mit einer bestimmten Wahrscheinlichkeit (Konfidenz) nicht überschritten wird

– Wertänderungsszenario eines Portfolios ist definiert durch ...– Angabe eines Veränderungswertes für jeden seiner Risikofaktoren

– 3-Monats-Libor– STOXX, – 3-Jahres-EUR-Swap-Rate, – BMW-Aktie, – USD/EUR

– und der Beziehung zwischen diesen Risikofaktoren

(c) S+P/CrashReviewCourse 0708 10

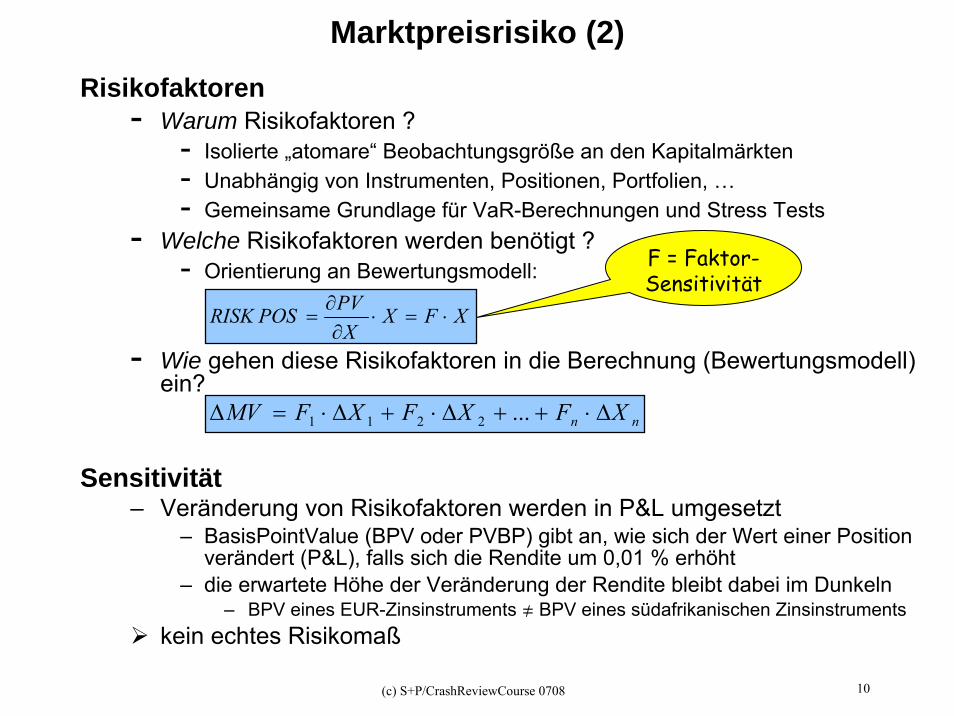

Marktpreisrisiko (2)Risikofaktoren

- Warum Risikofaktoren ?- Isolierte „atomare“ Beobachtungsgröße an den Kapitalmärkten - Unabhängig von Instrumenten, Positionen, Portfolien, …- Gemeinsame Grundlage für VaR-Berechnungen und Stress Tests

- Welche Risikofaktoren werden benötigt ?- Orientierung an Bewertungsmodell:

- Wie gehen diese Risikofaktoren in die Berechnung (Bewertungsmodell)ein?

Sensitivität– Veränderung von Risikofaktoren werden in P&L umgesetzt

– BasisPointValue (BPV oder PVBP) gibt an, wie sich der Wert einer Position verändert (P&L), falls sich die Rendite um 0,01 % erhöht

– die erwartete Höhe der Veränderung der Rendite bleibt dabei im Dunkeln– BPV eines EUR-Zinsinstruments ∫ BPV eines südafrikanischen Zinsinstruments

kein echtes Risikomaß

XFXX

PVPOSRISK ⋅=⋅∂

∂=

nn XFXFXFMV Δ⋅++Δ⋅+Δ⋅=Δ ...2211

F = Faktor-Sensitivität

(c) S+P/CrashReviewCourse 0708 11

Marktpreisrisiko (3)Risiko

– eine Aussage über das Risiko ist erst dann möglich, wenn Information über

– die Höhe der in einem bestimmten Zeitraum – zu erwartenden Veränderungen der Risikofaktoren vorliegen, – und deren Wahrscheinlichkeiten eingeschätzt werden können

Risikomessung benötigt als Input ...– das Buch, dessen Risiko zu ermitteln ist

– Buch:Teilmenge aller Positionen (->Portfolio, desk, ...)– einen Zeithorizont (Liquidationsperiode)– die Wahrscheinlichkeitsverteilung des P&L des jeweiligen Buches

– gesucht ist eine Maßzahl, die eine Aggregation der Risiken über – beliebige Assetklassen, – Finanzinstrumente und – Risikofaktoren ermöglicht

(c) S+P/CrashReviewCourse 0708 12

Marktpreisrisiko (4a)Standardabweichung als generelles Risikomaß...

– ...die gesamte Volatilität einer (Normal-)Verteilung stellt das Risiko dar– Portfoliotheorie (insb. CAPM): das Risiko eines Assets ist die Schwankungs-

breite der Erträge um seinen Erwartungswert m– ausgedrückt in Einheiten der Standardabweichung, z.B. 1,65 s

– die W‘, dass die Erträge aus dem Asset in einem Intervall von 1,65 s um mschwanken, liegt unter 90 %

– zu 5 % (5 Tage von 100 Tagen) liegen die Gewinne außerhalb der erwarteten Spanne

– zu 5 % liegen die Verluste außerhalb der erwarteten Spanne

Shortfall-Maße als betriebswirtschaftliche Variante ...– ... nur negative Folgen einer Entscheidung (Verlustgefahr) interessieren

− man hat eine Sicherheit von 95 %, dass der maximal vorhergesagte Verlust nicht überschritten wird (=Sicherheitsniveau; Konfidenzniveau)

– die Irrtumswahrscheinlichkeit beträgt 100 – 95 = 5 %– Beispiel Bond

– Nominalvolumen = 100000; Kurs = 100,43 %; s ΔKurs = 0,2194 %– Kursschwankung = 1,65 * 0,2194 % = 0,36201 %

der Verlust (0,36201 % * 100,43 % * 100000 EUR = 363,57 EUR) wird mit 95 % Wahrscheinlichkeit nicht überschritten

%0,90]65,1;65,1[])65,1;65,1[( 1,0, =⎟⎠⎞

⎜⎝⎛ +−∈

−=+−∈

σμσμσμσμ

XPXP

(c) S+P/CrashReviewCourse 0708 13

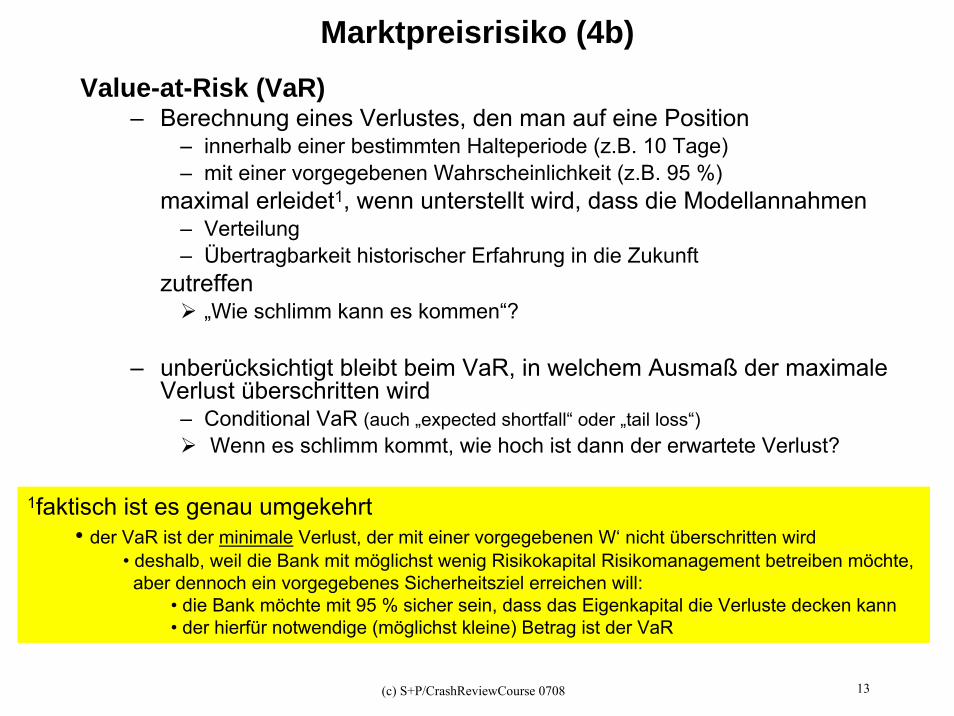

Marktpreisrisiko (4b)Value-at-Risk (VaR)

– Berechnung eines Verlustes, den man auf eine Position – innerhalb einer bestimmten Halteperiode (z.B. 10 Tage)– mit einer vorgegebenen Wahrscheinlichkeit (z.B. 95 %)

maximal erleidet1, wenn unterstellt wird, dass die Modellannahmen– Verteilung– Übertragbarkeit historischer Erfahrung in die Zukunft

zutreffen„Wie schlimm kann es kommen“?

– unberücksichtigt bleibt beim VaR, in welchem Ausmaß der maximale Verlust überschritten wird

– Conditional VaR (auch „expected shortfall“ oder „tail loss“)Wenn es schlimm kommt, wie hoch ist dann der erwartete Verlust?

1faktisch ist es genau umgekehrt• der VaR ist der minimale Verlust, der mit einer vorgegebenen W‘ nicht überschritten wird

• deshalb, weil die Bank mit möglichst wenig Risikokapital Risikomanagement betreiben möchte,aber dennoch ein vorgegebenes Sicherheitsziel erreichen will:

• die Bank möchte mit 95 % sicher sein, dass das Eigenkapital die Verluste decken kann• der hierfür notwendige (möglichst kleine) Betrag ist der VaR

(c) S+P/CrashReviewCourse 0708 14

Marktpreisrisiko (4c)Value at Risk

-0,050,000,050,100,150,200,250,300,350,400,45

-4 -2 0 2 4 6 8

x

f(x)

N(2;1)

N(2;2)

-VaRW‘(ΔPV ≥ -VaR)=1-a

Zielwert: az.B. 5 %

Sicherheitsniveau(Konfidenzniveau)1-a, z.B. 95 %

(c) S+P/CrashReviewCourse 0708 15

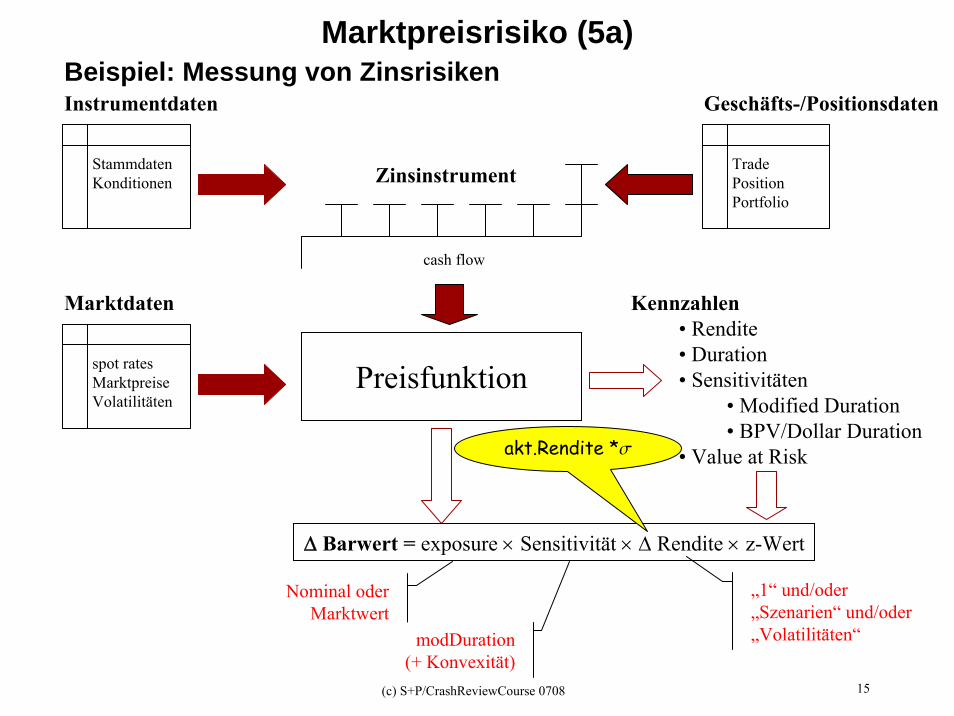

Marktpreisrisiko (5a)Beispiel: Messung von Zinsrisiken

Marktdaten

spot ratesMarktpreiseVolatilitäten

Zinsinstrument

cash flow

Preisfunktion

Kennzahlen• Rendite• Duration• Sensitivitäten

• Modified Duration• BPV/Dollar Duration

• Value at Risk

Δ Barwert = exposure × Sensitivität × Δ Rendite × z-Wert

Nominal oder Marktwert

modDuration (+ Konvexität)

„1“ und/oder „Szenarien“ und/oder„Volatilitäten“

Instrumentdaten

StammdatenKonditionen

Geschäfts-/Positionsdaten

TradePosition Portfolio

akt.Rendite *s

(c) S+P/CrashReviewCourse 0708 16

Marktpreisrisiko (5b)Ausblick: Riskomessung und aufsichtsrechtliche Vorgaben

Einzelgeschäfte

Risikomessung

MarktrisikoKreditrisikoLiquiditätsrisikoOperationales Risiko

Risiken zentral bündeln

•Sensitivität •Volatilität•downside risk oder VaR•PD,LGD,EAD

maxVerlust =f(Konfidenzlevel)

Risikofaktoren

Risikodeckung Risikokapital oderökonomisches Kapital

(c) S+P/CrashReviewCourse 0708 17

Marktpreisrisiko (6)Ausblick: Liquiditätsrisiko

– wird als Teil des Marktpreisrisikos gesehen– Bewertung setzt liquide Märkte voraus

– Komponenten– ‚asset liquidity risk‘ (trading liquidity risk)

– große Transaktionen können nicht zu den quotierten Preisen durchgeführt werden, da die Markttiefe fehlt (thin markets)Limitierung von Handelsaufträgen, Diversifizierung

– ‚funding liquidity risk‘ (cash flow liquidity risk)1. Zahlungsverpflichtungen können nicht geleistet werden

Verkauf anderer AktivaWertpapier-Leihe/-Repo

2. Refinanzierungen sind w/Bonitätsverschlechterung teurer geworden

− MaRisk− Erfüllung von Zahlungsverpflichtungen (funding liquidity risk) durch …

− Erstellen einer Liquiditätsübersicht (mit Szenariobetrachtungen)− Ausfall bedeutender Kreditnehmer/Kreditgeber− Ratingverschlechterung− Streichung von Kreditlinien

− Deckung eines auftretenden Liquiditätsbedarfs (Maßnahmeplanung)

(c) S+P/CrashReviewCourse 0708 18

Liquidity Risk

– funding liquidity– the ability to realize („cash in“) value, either via

1. the sale of an asset or 2. access to external funding

– market liquidity– the degree to which transactions can take place

1. rapidly and 2. with little impact on price

– flight to quality, but poor liquidity in emerging markets

Liqudity

Funding Liquidity Market Liquidity

(c) S+P/CrashReviewCourse 0708 19

Market LiquidityMarket

– Tightness– refers to the difference between buy and sell prices, for exampe the bid-

ask spread in a quote-driven market

– Dept– relates to the size of the transactions that can be absorbed without

affecting prices

– Immediacy– denotes the speed with which orders can be executed

– Resiliency– the ease with which prices return to „normal“ after „stress“

(c) S+P/CrashReviewCourse 0708 20

Derivatives RiskForwards

– risk of underlying („delta“) – basis risk

Options– delta 1st-order sensitivity to underlying– gamma 2nd-order sensitivity to underlying– vega sensitivity volatility changes– theta sensitivity to maturity change– rho sensitivity to changes in short rate

(c) S+P/CrashReviewCourse 0708 21

Value at RiskWhat is „Value at Risk“?

– statistical measure of (downside) risk– recommended by G30– used in RiskMetrics etc.– basis for Internal Models Approach (BIS)

Calculation of Value at Risk– mapping of positions

– risk metrics– calculation of volatility of TOTAL portfolio

– stocks, bonds, pork bellies, copper, …– calculation of VaR at given confidence level

– assuming normal distributionVaR can be calculated directly from current market value and standard deviation

VaR measures…– the „maximum“ expected loss – on a given horizon – at a given confidence level – in a NORMAL market

(c) S+P/CrashReviewCourse 0708 22

Exkurs Standardabweichung und VaRValue at Risk

– (gewähltes) Quantil der Verlustverteilung (Markt- und/oder Kreditrisiko) eines Portfolios

– der Verlust, den das Portfolio mit einer W‘ von z.B. 99 % nicht überschreitet (einseitiges Konfidenzintervall der Verlustverteilung)

– Vorteiledirekt verwendbar zur Festlegung der notwendigen Eigenkapitalunterlegungjede Bank kann entsprechend ihrer eigenen Risikopräferenz das Konfidenzniveau für ihr Risikomanagement festlegendas Risikomanagement erfolgt auf Grundlage derselben Kennzahl

Standardabweichung– bei normalverteilten Wertänderungen (->Marktrisiko) ist die StdAbw ein

zum VaR äquivalentes Risikomaß– jedes Quantil lässt sich als eine Abweichung um eine feste Anzahl StdAbw

zum Erwartungswert messen:

– bei nicht-normalverteilten Wertänderungen (->Kreditrisiko) kann aus der StdAbw nicht auf den VaR geschlossen werden

im Kreditrisikomanagement gibt es keine einfache Interpretation der StdAbw als Indikator für die Entwicklung des VaR

( )σ2,33VaRxormationRücktransf2,33zQuantil1%

N(0,1)ZσμXZ:tionTransformazNX

0,99 ×=⇒+×−=→−=→−

≈→−

=−→≈

μσ

σμ

33,2:

, 2

(c) S+P/CrashReviewCourse 0708 23

Motivation (1)Value-at-Risk (VaR)

– Marktpreisrisiko und VaR– Marktpreisrisiko, ist der mögliche Verlust aus der Unsicherheit über die

zukünftige Entwicklung von Risikofaktoren (-> Annahmen über die Zukunft)– gesucht ist nun eine Größe, die das Marktpreisrisiko quantifiziert, mit der

Auflage, dass das Risiko sämtlicher Positionen auf einen einzigen Nenner gebracht wird

– konzeptionelle Anforderungen an ein solches globales Risikomaß– Marktwerte

– nur Marktwertveränderungen der einzelnen Positionen stellen das Risiko objektiv dar– Vergleichbarkeit

– Abbildung unterschiedlicher (Markwert-) Szenarien über unterschiedliche Finanzinstrumente und Portfolios hinweg

– Integration– Integration unterschiedlicher Risikofaktoren

– Definition– der VaR eines Portfolios (Portfoliostruktur!) von Finanzinstrumenten ist ...

– der mit einer bestimmten Wahrscheinlichkeit erwartete Verlust, geschätzt für einen festzulegenden Zeithorizontdie einem VaR zugeordnete Wahrscheinlichkeit wird als Konfidenzniveau bezeichnet:

- Grundsatz I fordert für interne Modelle 99 %; Risk Metrics Daten entsprechen 95 %der Schätzhorizont sollte mindestens so groß gewählt werden, dass die im Portfolio enthaltenden Positionen liquidiert werden können (Liquidationsperiode)

- Grundsatz I fordert für interne Modelle 10 Tage; Risk Metrics Daten stellen 1 Tag und 25 Tage zur Verfügung

(c) S+P/CrashReviewCourse 0708 24

Motivation (2)VaR Ermittlung dient zur …

– Vereinheitlichung– VaR als einheitlicher Massstab der Risikoeinschätzung einer Vielzahl

von verschiedenen Risikopositionen und Portfolios unter einheitlichen Kriterien

– Limitierung/Steuerung– die Messung und Limitierung des VaR ist fundamental für die

PortfolioSteuerung– Kapitalunterlegung

– VaR dient zur Bestimmung des risikogebundenen Kapitals, welches erforderlich ist, um die jeweils eingegangenen Risiken zu decken

– Kapitalallokation– VaR gibt die Möglichkeit, das verfügbare Kapital optimal auf die

Geschäftsaktivitäten mit einem entsprechenden Verzinsungsanspruch zu verteilen

– betrachtet wird dabei das Verhältnis „Return on Risk“– risikoadjustierte Performancemaße unterscheiden sich danach, ob

– der Zähler, – der Nenner oder – Zähler und Nenner

risikoadjustiert werden, z.B.– RAROC [RARORAC] = risikoadjustiertes Nettoergebnis / Risikokapital– RORAC = Nettoergebnis / Risikokapital

(c) S+P/CrashReviewCourse 0708 25

Value at Risk (1)Struktureller Aufbau

Positionen Portfolio

1Portfolio

n

Analyse der Portfoliostrukturen

(Sensitivitäten)

Marktparameter(Aktien-/Wechselkurse, Indizes,

Zinsstrukturen)

Zeitreihenanalyse(Volatilitäten, Korrelationen)

VaR-Methodik(Portfolioanalyse

+Stochastik der Finanzmärkte)

Value-at-Risk

aktueller Marktwert * Sensitivität * ΔRisikofaktorVaR =

Konfidenz-niveau

(c) S+P/CrashReviewCourse 0708 26

Value at Risk (2)Anspruch

– VaR-Konzept zielt auf ein ganzheitliches Risikomanagement...– für einzelne Positionen sind die Risikofaktoren anhand der Preisfunktionen der

einzelnen Finanzinstrumente zu ermitteln– ... daraus lassen sich die entsprechenden Sensitivitäten der Markwerte berechnen,... – ... die die Grundlage für mögliche Marktwertveränderungen/Szenarien sind:

– die Veränderungen der Risikofaktoren führen zu neuen Preisen für die einzelnen Finanzinstrumente

– aus der Aggregation der Preisveränderungen ergibt sich die VaR-Maßzahl

Umsetzung?Risikofähigkeit/-limite, Risikoprämie, Risiko/Rendite-Ziele

VaR als integriertes Risikomaß:

VaR kann auf ein einzelnes Instrument, ein XYZ-Portfoliooder das Gesamtvermögen der Bank („Bank als Portfolio“) angewandt werden

(c) S+P/CrashReviewCourse 0708 27

Value at Risk (3)Messmethoden

Zwei grundsätzliche Vorgehensweisen– grundsätzliche Annahme

– historische Veränderungen des Risikofaktors Y liefert eine gute Schätzung für die zukünftige Wertveränderung ΔP

– full valuation: – ΔP = P(Y1) – P(Y0)– keine Annahme hinsichtlich des Zusammenhangs zwischen P und Y

Simulation (historische~, Monte Carlo~)

– delta valuation (local valuation):– ΔP = b * ΔY– linearer Zusammenhang (Sensitivität b) zwischen P und Y

Varianz Kovarianz Ansatz– Delta-Normal: (worst dP) = P * modDuration * (worst dy)– Delta-Gamma: (worst dP) = P * modDuration * (worst dy) + 0,5*Convexity*P*(worst dy)2

Delta-Normal

Delta-Gamma

'delta' Bewertung

historische Simulation

Monte Carlo Simulation

'full' Bewertung

VaR Methoden Stress Test

(c) S+P/CrashReviewCourse 0708 28

VaR-Konzept (1)VaR für ein Asset

VaR für ein Portfolio

Renditeentwicklung

relativeRenditeentwicklung

oder Barwertentwicklung

relativeBarwertentwicklung

Sensitivität

Konfidenzniveau

VaR

Barwertentwicklung_Asset 1

Barwertentwicklung_Asset n

relativeBarwertentwicklung_Asset 1

relativeBarwertentwicklung_Asset n

VaR

VaR1

VaRn K

orre

latio

nen

(c) S+P/CrashReviewCourse 0708 29

VaR-Konzept (2)Zur Erinnerung: VaR erfasst das Risiko ...

– ... im Gegensatz zum μ,σ- Ansatz von Markowitz … nichtsymmetrisch, sondern nur den potenziellen Verlust unter Berücksichtigung eines Konfidenzniveaus

– diese Asymmetrie des VaR äußert sich darin, dass nicht die ganze Verteilung betrachtet wird, sondern nur die Verlustseite:

VaR bei einer Normalverteilung

0,0000

0,1000

0,2000

0,3000

0,4000

0,5000

0,6000

0,7000

0,8000

0,9000

1,0000

-4 -3 -2 -1 0 1 2 3 4

VaRμ

μ-1,65*σ

mit 95 %iger W‘ (Pa) schwanken die Erträge in einemIntervall von 1,65 Standardabweichungen (Sicherheitsniveau)-> mit 5 %ige W‘ liegen die Verluste außerhalb (Irrtumsw‘)

Excel = NORMINV(W‘;μ;σ)

Excel = NORMVERT(Quantil;μ;σ;wahr)

(c) S+P/CrashReviewCourse 0708 30

VaR-Konzept (3)Value-at-Risk als Quantil

– VaR ist der potenzielle Verlust aus einer Anlage (Asset), ...– ...der nur mit einer vorgegebenen (kleinen) Wahrscheinlichkeit realisiert

oder übertroffen wirdBerechnung von Verlusten, die in Ausnahmefällen auftreten können

– formal:

– Verteilungsfunktion F(VaR) gibt grundsätzlich an, wie groß die W‘ (P) ist, dass der Verlust unterhalb eines vorgegebenen Wertes liegen wird

– bei der Berechnung von VaR wird diese W‘ (a) vorgegebenüblicherweise wird hierfür ein Wert von 1 % oder 5 % gewählt

– VaR ist dann derjenige Verlust, der im langfristigen Durchschnitt in a % aller Zeiträume unterschritten sind

– hierbei kann direkt auf die Verteilung der Risikofaktoren (Rendite) Bezug genommen werden

– i.d.R. wird von normalverteilten Renditen ausgegangen: zur Ermittlung von VaR ist dann nur noch die Bestimmung des 1%- oder 5%-Quantils der Normalverteilung notwendig

der VaR ist damit identisch mit der Grenze eines entsprechenden linksseitigen Konfidenzintervalls

)()(

)(

1 α

αα

−=⇒

=⇔=≤

FVaRVaRF

VaRLossP

(c) S+P/CrashReviewCourse 0708 31

VaR-Konzept (4a)VaR

– VaR als Verlustschwelle– 10-Tages 99 % VaR = EUR 3 Mill

– es besteht eine 1% W‘, dass Verluste diese 3 Mill EUR übertreffenHull: „how bad can things get?“

– VaR als Limit-Wert– Händler muss sein Portfolio an 1-Tages 99 % VaR ausrichten (10 Mill EUR)– Portfolio konstruieren:

– mit 99% W‘ ist der Verlust < 10 Mill EUR – mit 1% W‘ ist der Verlust = 500 Mill EUR

der Händler hält sein Risiko-Limit ein, aber natürlich ist das generierte Risiko nicht akzeptabel

Expected Shortfall– auch: „tail loss“ (Extremwert-Verlust) oder „Conditional VaR“

Hull: „if things do get bad, what is our expected loss?“– erwarteter Verlust während eines N-Zeithorizonts, unter der Bedingung, dass der

Verlust größer ist als das X%-Konfidenzlevel der Verlustverteilung– Beispiel: X = 99, N = 10

– expected shortfall = durchschnittlicher Verlust über eine 10-Tages-Periode– sofern der Verlust größer ist als das 99%-Quantil der Verlustverteilung

(c) S+P/CrashReviewCourse 0708 32

VaR-Konzept (4b)VaR

Expected shortfall

VaR

VaR

VaR ist gleich, aber das potenzielle

Risiko ist größer

(c) S+P/CrashReviewCourse 0708 33

Praktische Ermittlung des VaR (1)Positionen

– die einzelnen Positionen eines Portfolios sind Gegenstand der Betrachtung

– unter ‚Portfolio‘ können einzelne Instrumente, Kundenportfolios, die Gesamtbank, etc. subsumiert werden

– der Wertansatz sind aktuelle Marktwerte (mark-to-market) und/oder– die (dynamischen) Eigenschaften (Sensitivitäten) der bestimmenden

Risikofaktoren (mark-to-model)– das „adäquate“ Bewertungsmodell zielt auf das „Einfangen“ der relevanten

Risikofaktoren– Beispiel Devisenoptionen: Spot-FX-Kurs + in- und ausländischer (risikofreier) Zinssatz +

Zinsvolatilitäten – und makroökonomische Zusammenhänge (Korrelationen)

Preisfunktion und Sensitivitäten– die Bestimmung der Preisfunktionen (Bewertungsmodelle) ist ein

zentrales Element des VaR-Konzeptes– lineare und nichtlineare Modelle

– mittels der Preisfunktionen lassen sich die Sensitivitäten hinsichtlich der Risikofaktoren ableiten

– Beta für Aktien– modDuration für Zinsinstrumente– greeks für Optionen

(c) S+P/CrashReviewCourse 0708 34

Praktische Ermittlung des VaR (2)Festlegung der Szenarien

– Szenarien hängen im Wesentlichen von 2 Bestimmungsfaktoren ab...– dem Simulationshorizont: Zeitraum, über den eintretende Verluste getragen

werden müssen, ohne dass die Portfoliozusammensetzung geändert wird– dem Konfidenzlevel: so bedeutet bspw. ein VaR von 100000 mit 95 %

Konfidenzlevel, dass die W‘ für [Portfolioverlust < 100000] 95 % beträgt– solche Aussagen sind dann relativ einfach zu machen, wenn von einer

Normalverteilung für die Veränderungen der Risikofaktoren ausgegangen werden kannAbweichungen von der Normalverteilungsannahme stellen mithin ein Problem bei der Umsetzung des VaR-Ansatzes dar

– Korrelationen zwischen den Risikofaktoren – ob und inwieweit diese berücksichtigt werden, hängt insbesonders von der

Datenverfügbarkeit abein Verzicht auf die Berücksichtigung von Korrelationen bedeutet allerdings, die Vorteileaus der Diversifikation von Portfolios nicht zu erfassen!

VaR Berechnungsmethoden– analytische Methode

– Varianz-Kovarinz-Methode (auch: Delta-Normal-Methode)– numerische (Simulations-)Methoden

– historische Simulation– Monte-Carlo Simulation

(c) S+P/CrashReviewCourse 0708 35

Praktische Ermittlung des VaR (3)Konvertierungen (Konfidenzlevel, Zeithorizont)

– 1-Tag-Vola/95 % in 10-Tage-Vola/99 %:– es wird unterstellt, dass die Perioden unabhängig von einander sind (keine

Autokorrelation)Random Walk

Anmerkungen ...– je höher der Konfidenzlevel, desto größer ist VaR

– aber: die Ereignisse werden in den Rändern immer seltener aber extremer– die Wahl der Höhe des Konfidenzlevels ist eine Frage der Anwendung

von VaR:– i.d.R. ist VaR eine benchmark für das „downside risk“ (für den Handel)

95 %– für die Kapitaldeckelung von Risiken (Grundsatz I)

99 %– (VaR-)Modelle taugen nur dann etwas, wenn sie falsifiziert werden

können– backtesting: prüft, ob der IST-Verlust den PLAN-Verlust - unter

Berücksichtigung des Konfidenzlevels - systematisch überschreitet– um dies zu prüfen, sollte der Konfidenzlevel nicht zu hoch sein:

bei 99,99 % kommt es zu einem Ausreißer bei 10000 Handelstagen - oder 50Jahren! Ein solches Ereignis wäre empirisch nicht überprüfbar!

1065,133,295,0

199,0

10 ××= TagTage VaRVaR

(c) S+P/CrashReviewCourse 0708 36

Praktische Ermittlung des VaR (4)Halteperiode

– je länger die Liquiditätsperiode (T), umso größer wird die VaR-Zahl– die Extrapolation wird durch 2 Faktoren determiniert:

– die Veränderungen über die Zeit sind von einander unabhängig ->– diese Annahme führt direkt zum „Wurzel-Gesetz“– VaR(T Tage) =

– die Veränderungen sind über die Zeit identisch (normal-)verteiltRandom-Walk

– diese Annahme lässt keine wechselnden Varianzen zu

Länge der unterstellten Halteperiode– ist abhängig davon, was mit VaR gesteuert werden soll:

– VaR als benchmark für das Handelsrisiko: Horizont ist relativ kurz– VaR als benchmark zur Eigenkapitalunterlegung: Horizont ist relativ lang

– in beiden Fällen muss genug Zeit zum Handeln bleiben– Handels-Portfolio wieder ‚ins Lot bringen‘– Bank-Bilanz wieder ‚ausbalancieren‘

– Minimum der Halteperiode– Halteperiode kann nicht kleiner sein als die Berichtsperiode

– typischerweise werden P&L im Handel täglich gemessen– Kapitaladäquanzrichtlinie fordert 10 Tage

TTag)VaR(1 ×

Zeit2 *σ

(c) S+P/CrashReviewCourse 0708 37

Praktische Ermittlung des VaR (5)Beispiele

1. Bond: Nominal 100000, akt. Kurs 100,43 %, Vola_Kurs = 0,2194 %– potenzieller Verlust = 100,45 *1,65 * 0,2194 * 100000 = 363,57

mit 95 %iger W‘ wird ein Verlust 363,57 nicht überschritten

– Problem bei Zinsinstrumenten– Standardabweichungen der relativen Kursänderungen sind in der Praxis

schwierig zu beobachten– in einem Portfolio wird i.d.R. eine Vielzahl diverser Bonds gehalten– die Kursschwankungen der Vergangenheit wurden auch bei abnehmenden

Restlaufzeiten erfasst– Kursschwankungen verschiedener Bonds mit gleicher/fast gleicher Restlaufzeit

hängen von der aktuell gegebenen Rendite abfür diese Änderungen kann die Standardabweichung leicht berechnet werden

– Lösung– Schwankungen der relativen Renditeänderungen berechnen und diese auf die

aktuelle Rendite anwenden, d.h. – mit Hilfe der Sensitivität des Barwertes auf Renditeänderungen werden die

Barwertänderungen berechnen, die mit einer gewissen Wahrscheinlichkeit nicht überschritten werden

2. Bond: σ der 5-jährigen Rendite (aktuell 4,9 %) sei 0,9829 %– mit 95 %iger W‘ schwankt die Rendite maximal um 1,65 * 0,9829 % =

1,62179 % – bei einer modDuration von 4,3347 % schwankt der Barwert (100.430) um

nicht mehr als 1,62179 % * 4,90 * 4,3347 % * 100430 = 345,95

bei einer Irrtumsw‘ von 5% beträgt der z-Wert

-1,65

die Renditeschwankung wird mittel modDuration in eine

Barwertschwankung umgerechnet

(c) S+P/CrashReviewCourse 0708 38

Praktische Ermittlung des VaR (6)VaR-Verfahren …

– variieren in der Art und Weise, wie die Parameter derBarwertänderungen berechnet werden

1. historische Daten– die Parameter werden direkt aus historischen Kursen (Preisen) geschätzt

2. Monte-Carlo-Simulation– statt den Parametern der Preise werden die Parameter der Risikofaktoren

geschätzt– von diesen ausgehend werden Szenarien simuliert; für jedes (Rendite-) Szenario

wird der Preis des Assets berechnet– aus der Vielzahl der berechneten Preise werden die Parameter ihrer Verteilung

geschätzt3. analytische Approximation (Varianz/Kovarianz-Methode/Delta-Normal)

– die Entwicklung der Risikofaktoren (bspw. Renditen) werden betrachtet und ihre Verteilungsparameter berechnet

– mittels der Sensitivität (bspw. modDuration) werden diese in die Verteilungsparameter des Barwertes transformiert:

– dieses Verfahren eignet sich nicht bei Instrumenten, bei denen zwischen dem Risikofaktor und dem Barwert ein ausgeprägt nichtlinearer Zusammenhang besteht

ist festgelegtiveau Konfidenzn das durch der Parameter, weichung,Standardab

Rendite, aktuelleZwankungBarwertschBarwertnmodDuratioλσ Z:isikoPositionsr aktuelles

nmodDuratioλσ Z:umrechnen erungBarwertändλσZ: lichkeitWahrschein gegebener beierungRenditeändmaximale

n

n

n

n

===

≈××××⇒×××⇒

××

λσ

(c) S+P/CrashReviewCourse 0708 39

Exkurs SolvabilitätsrichtlinieMarktrisiko

– Basel fordert hinsichtlich VaR folgende Parameter:– Halteperiode von 10 Handelstagen bzw. 2 Kalenderwochen– Konfidenzniveau von 99 % (einseitig)– historische Daten/Zeitreihe von mindestens 1 Jahr

(Beobachtungsperiode), die mindestens vierteljährlich zu aktualisieren ist– Marktrisiko-Unterlegung (market risk charge):

– 10-Tages VaR aus 1-Tages VaR ableiten:

– Basel kennt demzufolge 3 VaR-Parameter:– Konfidenzlevel, – Halterperiode und ... – k ... wegen Modell-Risiko (fat tails, Konfidenzlevel, Halteperiode, ...)

3) (Min ator Multiplik krisk) ault(event/def charge risk specific SRC

chargeriskmarketMRCmit

SRC);VaRVaR601kMaxMRC t

60

1i1titt

====

+⎟⎟⎠

⎞⎜⎜⎝

⎛×= ∑

=−−

%)99,_1(10%)99,_10( TagVaRTageVaR ×=

(c) S+P/CrashReviewCourse 0708 40

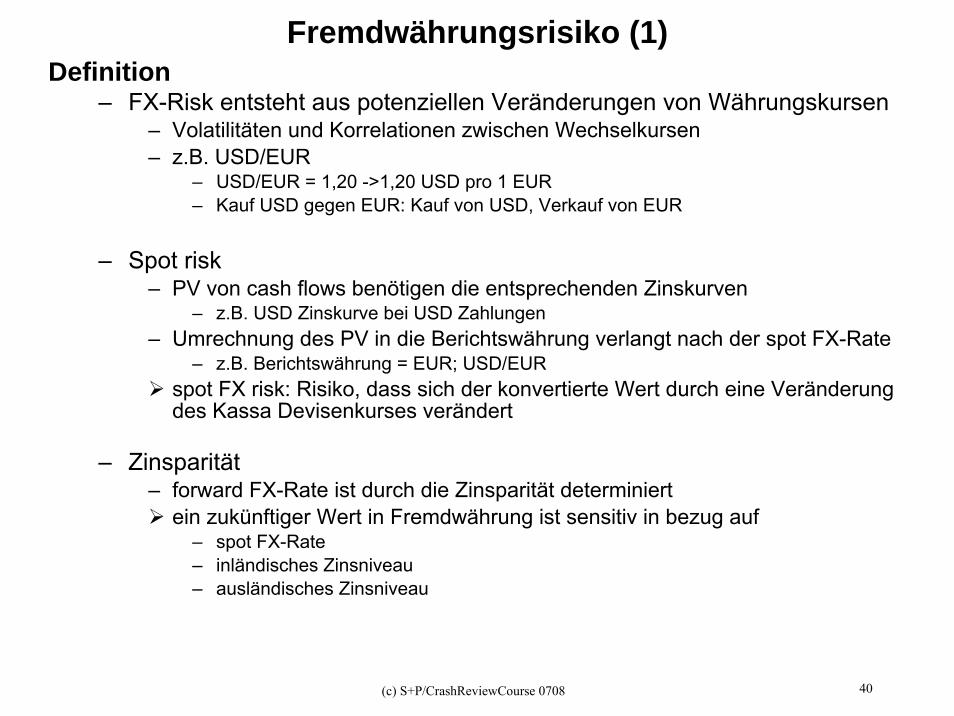

Fremdwährungsrisiko (1)Definition

– FX-Risk entsteht aus potenziellen Veränderungen von Währungskursen– Volatilitäten und Korrelationen zwischen Wechselkursen– z.B. USD/EUR

– USD/EUR = 1,20 ->1,20 USD pro 1 EUR– Kauf USD gegen EUR: Kauf von USD, Verkauf von EUR

– Spot risk– PV von cash flows benötigen die entsprechenden Zinskurven

– z.B. USD Zinskurve bei USD Zahlungen– Umrechnung des PV in die Berichtswährung verlangt nach der spot FX-Rate

– z.B. Berichtswährung = EUR; USD/EURspot FX risk: Risiko, dass sich der konvertierte Wert durch eine Veränderung des Kassa Devisenkurses verändert

– Zinsparität– forward FX-Rate ist durch die Zinsparität determiniert

ein zukünftiger Wert in Fremdwährung ist sensitiv in bezug auf– spot FX-Rate– inländisches Zinsniveau– ausländisches Zinsniveau

(c) S+P/CrashReviewCourse 0708 41

Fremdwährungsrisiko (2)Wechselkursvolatilität

– Wechselkursvolatilitäten erreichen Dimensionen vonAktienmarktvolas (6-11 % p.a.)

sie sind nicht zu vernachlässigen

– Cross-Rate Volatilität– cross-rate: Verhältnis des Kurses einer Fremdwährung zum Kurs einer

anderen Währung– Beispiel: bekannt sind S1 = Dollar/Pfund und S2 = Dollar/Euro

gesucht ist S3 = Euro/Pfund Wechselkurs

– Volatilität (Devisenportfolio):

Korrelationen zwischen den Wechselkursen– Korrelationen schwanken ähnlich stark wie die Volatilitäten

wenn durch Streuung eine Risikoreduktion erreicht werden soll, muss gezielt in Währungen mit geringer Korrelation investiert werden

23211,2

22

21

23 σσσ2ρσσσ =⇒++= 3σ

$€*$€

€)/($)/($

2

13 GBPGBPS

GBPSS =⇒=

(c) S+P/CrashReviewCourse 0708 42

YieldYield Components

– Riskfree => real rate– Inflation => inflation risk– Risk premium => spread risk

– credit risk– liquidity risk– pre-payment risk

Yield Curve – Concepts– Yield to Maturity– Par Curve– Zero Coupon Curve– Forward Rates

Yield Curve (Basis) Risk– short and long rates are not perfectly correlated– measuring sensitivity to changes in yield curve shape

– „bucketing“ and calculation of „delta-vector“– calculation of „key-rate duration“

„Bucketing“

(c) S+P/CrashReviewCourse 0708 43

Zinsrisiko (1)Zinsänderungsrisiken (bei festverzinslichen Instrumenten)

– Risikofaktoren/Risiken– Renditeänderung, Ratingänderung, Restlaufzeit– Kursrisiko, Wiederanlagerisiko, Zeitrisiko

– zur Messung von Zinsänderungsrisiken stehen verschiedene Kennzahlen und Methoden zur Verfügung

– diese werden mehr oder weniger…– …exakt quantifiziert– …mit plausiblen Annahmen unterlegt

– gemeinsame Merkmale:– die Veränderung des Barwertes eines Instrumentes wird bei einer marginalen

Änderung eines Risikofaktors gemessen– mathematisches Werkzeug: (partielle) Ableitungen der Barwertfunktionen

– 1. Ableitung als Maß für die Steigung der FunktionSteigung einer Funktion Ø Maß für die Veränderung der Funktion auf eine marginale Veränderung eines Risikofaktors (Modified Duration, Delta)diese „Sensitivität“ ist nicht gleichförmig (linear) Ø daher wird noch die 2. Ableitung betrachtet (Konvexität, Gamma)

– 2. Ableitung als Maß für die Krümmung der Funktion

– der Zusammenhang zwischen verschiedenen Risikofaktoren wird im „Value at Risk“ herangezogen Ø Korrelation

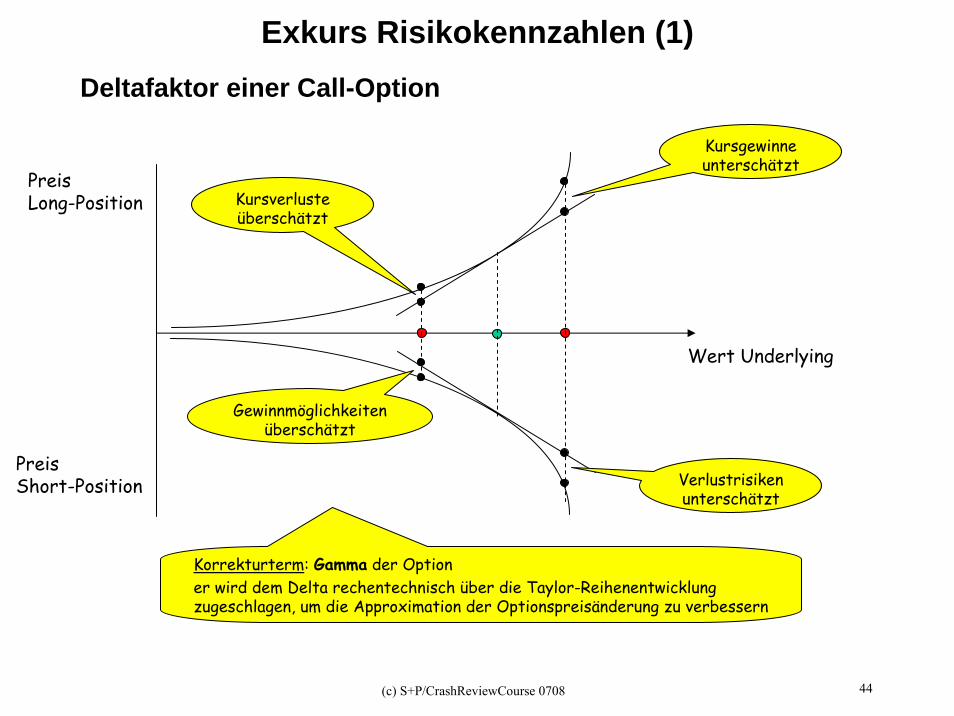

(c) S+P/CrashReviewCourse 0708 44

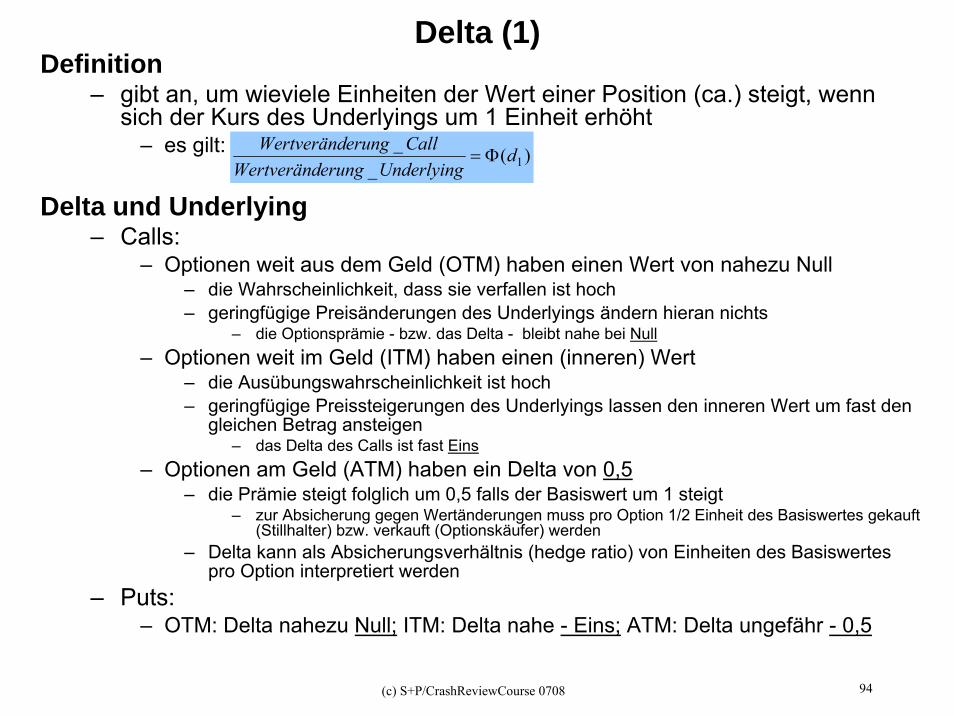

Deltafaktor einer Call-Option

Wert Underlying

PreisLong-Position

PreisShort-Position

Kursgewinneunterschätzt

Gewinnmöglichkeitenüberschätzt

Verlustrisikenunterschätzt

Kursverlusteüberschätzt

Korrekturterm: Gamma der Optioner wird dem Delta rechentechnisch über die Taylor-Reihenentwicklung zugeschlagen, um die Approximation der Optionspreisänderung zu verbessern

Exkurs Risikokennzahlen (1)

(c) S+P/CrashReviewCourse 0708 45

Exkurs Risikokennzahlen (2)Lineare Approximation

– gesucht: ΔP = f(ΔRendite)– ΔPreis = P(Rendite1) – P(Rendite0)– ΔRendite = Rendite1 – Rendite0

– 1. Ableitung der Preisfunktion P nach der Rendite

– wenn…– ΔRendite = 1 Basispunkt (0,01%) oder 100 Basispunkte (1 %)– und die 1. Ableitung bekannt ist

dann …– kann die Sensitivität (Reagibilität) geschätzt werden

– PVBP bzw. modified Duration

– Delta-Plus…– es wird der Einfluss mehr als eines Risikofaktors approximiert, bspw.

ΔRenditeRendite

PΔP

giltalsoRendite

PΔRenditeΔP

RenditeP

ΔRenditeΔP

0ΔRendite

×∂

∂≈

∂∂

≈⇔∂

∂→

→

:

ΔRLZRLZ

PRenditeΔRendite

P21ΔRendite

RenditePΔP 2

2

2

×∂

∂+×

∂∂

×+×∂

∂≈

(c) S+P/CrashReviewCourse 0708 46

Optionspreisverhalten (hier: call)– Veränderung des Optionspreises aufgrund von Risikofaktoränderungen

– nicht-linearer Zusammenhang (siehe: Taylor-Reihenentwicklung)

ying)rungUnderlf(Wertände ngOptWertänderu dNPCallDelta

Aktie

=>==Δ ;0)(: 1δδ

ying)rungUnderlf(WertändeungDelta Wertänder;0)(: 12

2

=>×

′==Γ

tPdN

PCallGamma

AktieAktie σδδ

rungZeit)f(WertändeungOpt Wertänder;0)(2

)(: 2

1 =<×××−×

′××−=Τ ×− dNeXr

tdNP

Theta trAktie freiσ

rungVola)f(WertändeungOpt Wertänder;0)(: 1 =>××′==Λ tPdNCallVega Aktieδσδ

rungZins)f(Wertände ngOpt Wertänderu;0)(: 2 =>×××==Ρ ×− tdNeXr

CallRho tr

δδ

rGammaFaktoVegaFaktorrDeltaFakto=

+×∂∂

×+×∂∂

+×∂∂

= ...ΔUnPreisUnPreisOptPreis

21ΔUnVola

UnVolaOptPreisΔUnPreis

UnPreisOptPreisΔOptPreis 2

2

2

„Delta-Plus-Methode“

Maß für die Konvexität

Exkurs Risikokennzahlen (3)

(c) S+P/CrashReviewCourse 0708 47

Zinsrisiko (2)Korrelationen

– zwischen den Renditen unterschiedlicher Fristigkeiten– und Währungsräume

– bei 17 Währungen und 14 Fristigkeiten: 17 * 14 = 238 Risikofaktoren– Korrelations-Matrix: n*(n-1) = 238*237 = 56406 Elemente

Zinsänderungsszenarien– wenige ‚principal components‘ reichen für Zinsänderungsszenarien

aus– Parallelverschiebungen der Zinsstruktur (Parallel-Shift):

– Anstieg/Reduzierung um eine bestimmte Anzahl Basispunkte konstant über alle Laufzeiten: ‚level-risk‘ (94 %)

– Drehung der Zinsstruktur (Twist): – Änderung der Steigung der Zinskurve: ‚slope-risk‘ (4 %)

– Krümmung der Zinsstruktur (Hump): – Anstieg von Zinssätzen mit kurzer und langer Laufzeit/Absenkung von

Zinssätzen mit mittlerer Laufzeit (oder umgekehrt): ‚curvature-risk‘

(c) S+P/CrashReviewCourse 0708 48

Exkurs Prozess „Zinsrisikomanagement“Schritte

1. Beurteilung der Zinspositionen– Wie verändert sich der Wert der gesamten Zinsposition bei einer

Veränderung des Zinsniveaus der betreffenden Währung?– bestehende oder künftige Zinspositionen– aktiv- oder passivseitige Zinspositionen– kurz- oder langfristige Zinspositionen

2. Zinsprognose– aktives Gestalten der Zinspositionen verlangt nach einer Zinsmeinung

– bestimmt die Vorteilhaftigkeit der verschiedenen Handlungsalternativen

3. Simulation mit Hilfe von Zinsszenarien– Zinsszenarien unterstützen den Auswahlprozess hinsichtlich der

Gestaltungsmöglichkeiten

4. Entscheidung– mögliche Alternativen:

– Beibehalten der Zinsposition („Nichts tun“)– aktives Gestalten mit bilanzwirksamen Instrumenten (Veranlagungen,

Finanzierungen)– aktives Gestalten mit bilanzneutralen Instrumenten (Derivate)

(c) S+P/CrashReviewCourse 0708 49

Zinsrisiko (3a)Credit Spread

– Risiko, dass sich die Renditen laufzeitgleicher Unternehmensanleihen und Staatsanleihen unterschiedlich entwickeln

– credit spreads ...– ...sollen das Ausfallrisiko kompensieren; darüber hinaus stellen sie eine

Prämie für die ‚Überwindung‘ der Risikoaversion des Investors dar– ...steigen bei einer Rezession (Ausfallrisiko steigt)– ... haben eine starke asymmetrische Verteilung (sie können nicht negativ

werden)

– Schätzung der Zinsstruktur unter Beachtung des Bonitätsrisikos– ‚spread-exposure‘ bei bonitätsrisikobehaftete Renditen (spot rates)

– aus den empirisch beobachteten Swap-Rates können die Preise derbonitätsrisikobehafteten Nullkuponanleihen rekursiv ermittelt werden

– hieraus werden die bonitätsrisikobehafteten spot-rates berechnet

– bonitätsrisikolose spot rates: – für alle Fristigkeiten werden Credit Spreads benötigt, um diese von den

bonitätsrisikobehafteten spot rates abzuziehen– in der Praxis ist dies aufgrund mangelnder Anleihedaten i.d.R. nicht möglich– Schätzung der Fristigkeitsstruktur der Credit Spreads mittels linearer Regression

(c) S+P/CrashReviewCourse 0708 50

Zinsrisiko (3b)

(*) vgl. M.Frühwirth/A.Höger: Die Schätzung der Zinsstruktur aus Swapmarkt-Daten unter besonderer Berücksichtigung des Bonitätsrisikos, in FINANZ BETRIEB 1/2000, S. 40ff

Credit Spreads

0,06

0,070,08

0,09

0,10

1 2 3 4 5 6

Laufzeit

%

bonitätsrisikobehaftete spot-rates bonitätsrisikolose spot-rates

Excel/creditspreads

(c) S+P/CrashReviewCourse 0708 51

Zinsrisiko (4)

Prepayment Risk– Risiko, dass das Kapital vor Fälligkeit zurückgezahlt wird

– Kündigungsrecht seitens des Schuldners (=Call-Option)

– Mortgage-backed Securities (MBS) sind jederzeit kündbaraus deterministischen cash flows werden stochastische cash flows

– die Rendite (YTM) kann nicht mehr als Refinanzierungssatz interpretiert werden

– führt beim Investor zu einem ‚pre-payment risk‘– entspricht einer amerikanischen short-Option -> negative(s) Gamma/Konvexität

– das Rückzahlungsverhalten ist von einer Vielzahl von Faktoren abhängig:– Alter des Darlehens: ‚Sensibilität‘ ist kurz nach Aufnahme gering (‚seasoning‘)– spread zwischen Darlehenszins und aktuellem Zins– Kosten der Um-Finanzierung– Entwicklungspfad der Zinssätze: ‚Sensibilität‘ ist bei hohem Zinsniveau und

starkem Absinken hoch (‚burnout‘)– Konjunktur– Jahreszeit: Häuser werden gern im Frühjahr gekauft ...

diese pre-payment-Effekte werden in einer „Conditional Prepayment Rate (CPR)“ erfasst, um den Zahlungsstrom abzuschätzen

– die ‚Public Securities Association (PSA) veröffentlicht entsprechende CPRs

(c) S+P/CrashReviewCourse 0708 52

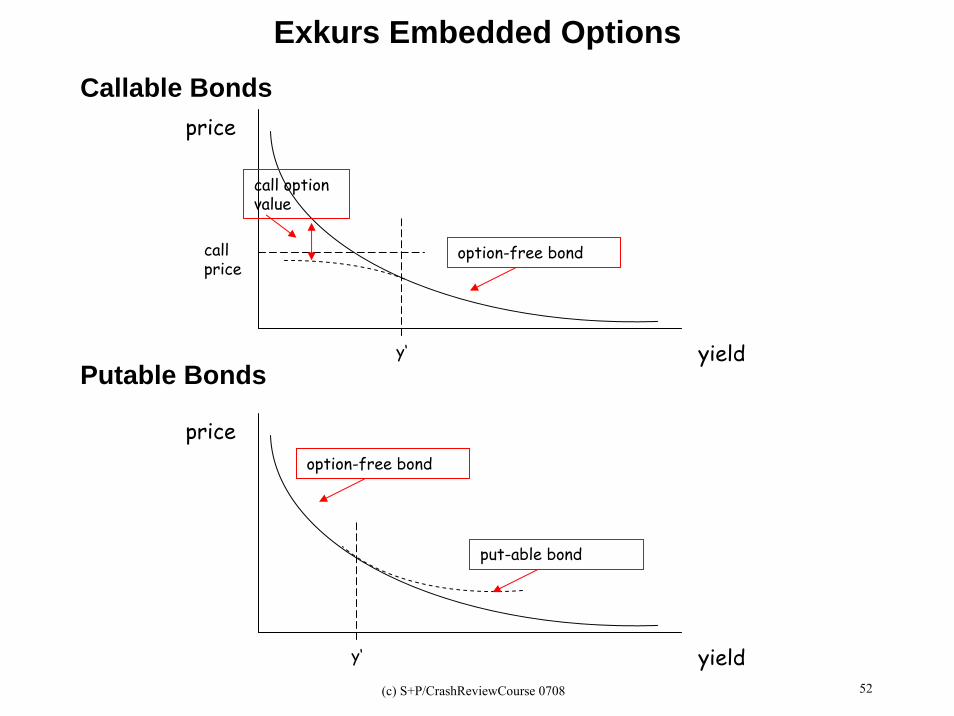

Exkurs Embedded OptionsCallable Bonds

Putable Bonds

price

yield

callprice

y‘

call optionvalue

option-free bond

price

yieldy‘

option-free bond

put-able bond

(c) S+P/CrashReviewCourse 0708 53

AktienrisikoMessung

– Standardabweichung der Renditen– umfasst systematisches (Markt-) und unsystematisches (Spezifisches-)

Risiko– Beta

– misst das systematische Marktrisiko

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

-3,00% -2,00% -1,00% 0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00%

X=M arktre ndite n

Y=A

ktie

ren

dit

en y=0,0028 + 1,3363x

Beta

)(),(

M

Mii RVar

RRCovβ =

Excel/beta

(c) S+P/CrashReviewCourse 0708 54

Exkurs: CapitalAssetPricingModell (1)(Un-)Systematisches Risiko

– Capital Asset Pricing Model– es existiert ein risikoloser (!) Zinssatz (StdAbw. = 0)...

– zu dem die Investoren Wertpapiere kaufen (Geldanlage) und sich verschulden können (Geldaufnahme)

– die Investoren haben homogene Erwartungen hinsichtlich ...– der erwarteten Rendite, – deren Risiko (Standardabweichung) und – der Korrelationen aller Wertpapiere

– ihre Renditeforderung (Kapitalkosten) ist in Abhängigkeit vom Risiko zu sehen

– das (Gesamt-)risiko (Volatilität) kann in einen systematischen und einen unsystematischen Teil zerlegt werden

– unsystematisches Risiko: kann durch Diversifizierung (Portfoliobildung bei negativer Korrelation) vermieden werden; Übernahme wird daher nicht vom Markt in Form einer Risikoprämie vergütet

– was an Risiko übrig bleibt, ist das systematische Risiko: kann nicht durch Portfoliobildung vermieden werden; Übernahme wird daher durch einen Ertrag prämiert

– ist auf Faktoren zurückzuführen, die sämtliche Emittenten von Finanztiteln gleichmaßen betreffen (z.B. eine nachdrückliche Rezession)

– es stellt das „wahre“ Risiko einer Aktieninvestition dar: quantifiziert durch das Beta

– Instrumente zur Begrenzung dieses Risikos sind Optionen und Futures auf Aktienindizes

(c) S+P/CrashReviewCourse 0708 55

Exkurs: CapitalAssetPricingModell (2)Beta

– während das Gesamtrisiko einer Aktie durch die StdAbweichung (s) zum Ausdruck kommt ...

– …repräsentiert das sog. Beta das systematische Risiko:– formal: Quotient aus der Kovarianz des jeweiligen Wertpapiers mit der

Rendite des Marktportfolios und der Varianz der Rendite des Marktportfolios:

– (linearer) Zusammenhang zwischen Renditeerwartung und systematischem Risiko:

– beta drückt aus, um wieviel % sich der Wert der Einzelanlage bewegt, wenn der Markt als Ganzes seinen Wert (durch eine Rezession) verändert

– dabei bedeutet ein beta von…– 0,5, dass das WP um 0,5 % steigt (fällt), wenn der Markt um 1 % steigt (fällt)– 2, dass das WP um 2 % steigt (fällt), wenn der Markt um 1 % steigt (fällt)– 0, dass das WP unabhängig von der Marktentwicklung ist– 1, dass die Renditeerwartung der Marktentwicklung entspricht, d.h. „gleichläufig“

ist

folios Marktportdes Renditen derVarianz σ

folios Marktportdes Renditen den und k Aktie der Renditen den zwischenKovarianz cov

mitσ

covσρ*σ

β

2M

Mk,

2M

Mk,

M

Mk,kk

=

=

⇔= ...;

[ ] [ ] kfMfM

MkfMfi rrrr βμ

σμμ ×−+=×−+= 2

,covKovarianzform Betaform

(c) S+P/CrashReviewCourse 0708 56

Exkurs: CapitalAssetPricingModell (3)Punktwolke und Regressionsgerade

– ökonometrische Implementierung des Marktmodells

– Rendite lässt sich in 3 Erklärungsgrößen zerlegen1. systematische Faktoren 2. unsystematische Faktoren 3. faktorunabhängiger Parameter y = 1,3056x - 0,9986 + e

1 23

Scatterplott (Aktie/Markt)

y = 1,3056x - 0,9986R2 = 0,8469

-6-4-202468

10

-4 -2 0 2 4 6 8

Marktrendite

Akt

ienr

endi

te

PDrA

y=f()

unsyst.Risiko

Index

A

rr

RisikosystΔΔ

=β.

DrIndex

faktorunabhängigerRenditebestandteil

(c) S+P/CrashReviewCourse 0708 57

Aktienrisiko im Portfolio (1)Portfolio-Varianz

– im 2-Wertpapier-Fall:

– im n-Wertpapier-Fall:– Matrix-Algebra:

2und1WertpapierzwischenKovarianzCoviWertpapierweichung,Standardabσ

iWertpapiere,marketValuMVmit;VarianztVolatilitä

CovMVMVMVMV

1,2

i

i

====

×××+×+×=+ 2,12122

22

21

21

221 2σσσ

Zeilen-Vektor: n Positionen

Spalten-Vektor: n Positionen

Varianz/Kovarianz-Matrix (n×n)

× ×

(c) S+P/CrashReviewCourse 0708 58

Aktienrisiko im Portfolio (2)Beispiel (2 Wertpapiere)

– Wertpapier 1: 60 %– Volatilität: 6 %

– Wertpapier 2: 40 %– Volatilität: 15 %

– Korrelation (1,2): 0,2– Kovarianz: 6 % * 15 % * 0,2 = 0,18 %

Vola 1 6% Korr 0,2Vola 2 15% Kov 0,1800%

60% 40% 0,3600% 0,1800% 60%0,1800% 2,2500% 40%

Portfoliovarianz: 0,5760% {=MMULT(wT;MMULT(V;w))}PortfolioStdAbw: 7,5895%

Excel/Portfolio

(c) S+P/CrashReviewCourse 0708 59

Rohstoffrisiko (1)Definition

– Rohstoffrisiko entsteht aus potenziellen Veränderungen von Rohstoffpreisen

– Landwirtschaftliche Produkte– Metalle– Energieprodukte

– Kontrakte– Edelmetalle (Precious Metals: Gold (gold), Silber (silver), Platin (platinum),

Palladium (palladium))– NE-Metalle (Base Metals: Kupfer (copper), Aluminium (aluminium), Blei

(lead), Nickel (nickel), Zinn (tin), Zink (zinc))– Energie (Energy: Rohöl (crude oil), Flugzeug Treibstoff (jet fuel), Benzin

(gasoline), Diesel (diesel), Heizöl (heating oel), Erdgas (natural gas), Kohle (coal), Elektrizität (elektricity))

– Forst (Forestry: Bau-Holz (Pulp), Papier-Holz (Timber))– Landwirtschaft (Agricultural: Getreide (Cereals: wheat, corn, soybeans),

Kakao (Cocoa), Kaffee (Coffee), Zucker (Sugar), Vieh (Livestock), Wolle (Cotton, Wool))

– RiskMetrics liefert Volatilitäten von Preisen der Rohstoffkontrakte– base metals (Aluminium, Kupfer, Nickel, Zink); Vola: 12-25 %– precious metals (Edelmetalle: Gold, Silber, Platin); Vola: 12-25 %– energy products (Erdgas, Rohöl, Heizöl, ...); Vola: 30-90 %

Energieprodukte sind nicht beschränkt lagerfähig; Angebot und Nachfrage schlagen mithin ‚ungepuffert‘ durch

(c) S+P/CrashReviewCourse 0708 60

Entwicklung– In den letzten 5 Jahren hat sich ein aktiver Markt für Elektrizitäts-

Produkte entwickelt; relativ neu sind Wetter-Derivate sowie Emissionszertifikate

Cost-of-Carry– Rohstoffe sind entweder gar nicht oder nur sehr teuer zu speichern

– für das entsprechende pricing werden 2 Positionen verglichen:– Kauf eines Commodity Spot (S) + Zahlung einer upfront Zahlung für den Barwert

der Lagerkosten (C)– Kauf eines Forward-Kontraktes (F)

– da beide Positionen zum Laufzeitende des Forwards identisch sind, müssen sie auch denselben (barwertigen) Anfangswert haben:

durch die Lagerkosten muss der Terminpreis wesentlich größer sein als der Kassapreis, da der Halter des Forwardkontraktes nicht nur aus dem Zeitwert des Geldes nutzen zieht, sondern auch aus der Vermeidung der Lagerkosten

Rohstoffrisiko (2)

[ ]

ττ

ττ

ct

rt

rttt

rt

eSeF

giltwerdentausgedrücktZeiteinheiperCnLagerkostediewennnLagerkostederBarwertCPV

wobeieCPVSFCPVSeF

=

=

+=⇒+=

−

−

:)(;)(

)()(

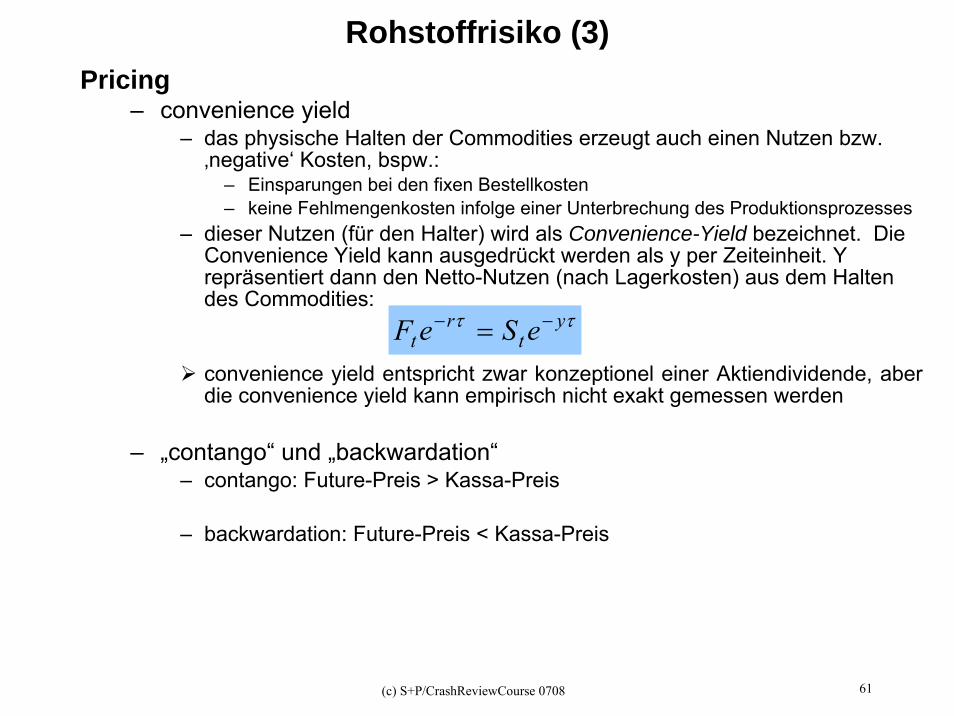

(c) S+P/CrashReviewCourse 0708 61

Pricing– convenience yield

– das physische Halten der Commodities erzeugt auch einen Nutzen bzw. ‚negative‘ Kosten, bspw.:

– Einsparungen bei den fixen Bestellkosten – keine Fehlmengenkosten infolge einer Unterbrechung des Produktionsprozesses

– dieser Nutzen (für den Halter) wird als Convenience-Yield bezeichnet. DieConvenience Yield kann ausgedrückt werden als y per Zeiteinheit. Y repräsentiert dann den Netto-Nutzen (nach Lagerkosten) aus dem Halten des Commodities:

convenience yield entspricht zwar konzeptionel einer Aktiendividende, aber die convenience yield kann empirisch nicht exakt gemessen werden

– „contango“ und „backwardation“– contango: Future-Preis > Kassa-Preis

– backwardation: Future-Preis < Kassa-Preis

Rohstoffrisiko (3)

ττ yt

rt eSeF −− =

(c) S+P/CrashReviewCourse 0708 62

MotivationRisikomanagement

– Unternehmensführung unter Berücksichtigung der Unsicherheit, hier:– finanzwirtschaftliches Risikomanagement, d.h. alle Maßnahmen zur

Steuerung der Risiken auf operativer Ebene– umfasst alle Maßnahmen, die auf eine Steuerung der finanziellen (Risiko-)

Auswirkungen der Unternehmensstrategien abzielen, sog. ‚ex post-Maßnahmen‘

– ausgeklammert wird die strategische Risikosteuerung i.S.von Risikovermeidung, Risikoüberwälzung etc., d.h. ‚ex ante-Maßnahmen‘

– quantifiziertes Risiko kann aktiv gemanagt/gesteuert werden– sog. hedging-Maßnahmen zielen durch die Hereinnahme von (Termin-)

Positionen auf die Verringerung dieses Portfolio-Risikos

– Hedging– Sicherung des Wertes einer Position gegen externe Risikofaktoren

– long hedge: long Sicherungsgeschäft– short hedge: short Sicherungsgeschäft

– keine Strategie, um Erträge zu erwirtschaften!– grundsätzlich können alle Einflüsse (d.h. nicht nur der Underlyingkurs)

abgesichert werden:– Volatilitätsänderungen– Zinsänderungen– Zeitänderungen

siehe „GREEKS“

(c) S+P/CrashReviewCourse 0708 63

Hedging - am Beispiel FX-Management

$

t(0)

T

-100 $

Hedge: Verkauf von $ 100 auf Termin

$

t(0)

-100 $Hedge-Portfolio

+100 $

Risikoposition

P&L

$/€

$

t(0) T

+100 $

P&L in T = f($/€-Kurs) in T

P&L in €

$/€

Kauf von $ gegen € auf Termin zu1,2 $/€

Hedging (FX-Forward)

P&L

$/€

long position

long put option

resultierendes Risiko Profil

1,2 1,01,412

17

Insurance (FX-Option)

(c) S+P/CrashReviewCourse 0708 64

Hedge-Ratio (1)hedge portfolio

– es gilt die optimale Anzahl an Future-Kontrakten zu finden, die die Varianz des Hedge-Portfolios (Grundgeschäft + Sicherungsgeschäft) minimiert

– hedge ratio: Anzahl der Sicherungsgeschäfte (Kontrakte)– ermittelbar über die Sensitivität des Sicherungsgeschäftes gegenüber dem

Grundgeschäft:– der Quotient aus Grundgeschäft/Sicherungsgeschäft stellt dann die benötigte Anzahl an

Sicherungsgeschäften dar, um die Wertänderung des Grundgeschäfts gerade zu kompensieren

– static hedge: „hedge & forget“...– d.h. im Hedge-Portfolio finden während der Laufzeit keine Anpassungen statt.

– geeignet bei linearer (Preis-)Beziehung -> Konvexität/Gamma = gering– dynamic hedge: das Hedge-Portfolio wird laufend den Marktrisiken (delta-

hedge, gamma-hedge, ...) angepasst– notwendig bei nicht-linearer (Preis-) Beziehung– Bewertungsmodell muss ‚richtig‘ sein (->Modell-Risiko)

– Basis Risiko– Veränderungen des Sicherungsgeschäftes werden nicht (perfekt) durch

gegenläufige Veränderungen des Grundgeschäftes kompensiert – Eigenschaften eines Future-Kontraktes weichen vom (Preis-)Verhalten des

Grundgeschäfts ab– Future sind standardisiert: Bund-Future -> CTD-Anleihe ≠Unternehmensanleihe– bei gleichem Underlying können die Laufzeiten unterschiedlich sein

(c) S+P/CrashReviewCourse 0708 65

Hedge-Ratio (2)Optimales Hedge-Ratio

– Δ S = Wertänderung des Grundgeschäfts– S = (Nominal * Preis/Nominal)

– Δ F = Wertänderung des Sicherungsgeschäfts– Δ V= Wertänderung des Hedge-Portfolios

– bestehend aus N Future-Kontrakten:– ΔV = ΔS + N ΔF -> MIN Risiko = MIN Wertveränderungen des Hedge-

Portfolios:

– N wird durch N* ersetzt -> s2-optimale Hedgeportfolio:

ungens_Veränder Spot_Preiund Futures entnskoeffiziKorrelatioρσ*σ*ρ ungens_Veränder Spot_Preiund FuturesKovarianz σ

Ratio HedgeVarianz MinimumNwobei

σσ

ρbzwbetaσσ

σσ

N

0!2σ2NσNσ

:N nach abgeleitet ;2NσσNσσ

SF

FSSFSF

*

F

SSF2

F

SF2ΔF

ΔFΔS,*

ΔFΔS,2ΔF

2ΔV

ΔFΔS,2ΔF

22ΔS

2ΔV

=→=

=

−−=−=−=⇒

=+=∂

∂

++=

:

2

2

2

2

2

2

2F

SF2S

F

SF

F

SF2SSF2

F

SF2F

2

2F

SF2S

2*V σσσ

σσ

2σσσ

σσσσ

σσ

σσ

−=−

++=⎟⎟⎠

⎞⎜⎜⎝

⎛ −+⎟

⎟⎠

⎞⎜⎜⎝

⎛+=

(c) S+P/CrashReviewCourse 0708 66

Hedge-Ratio (3)Optimales Hedge-Ratio

– nun mit Angabe der Menge (P.Jorion: FRM Handbook, 3rd Edition, S. 313)– Qs = Menge, s = spot-Preis/Menge -> S = Qss = Nominalbetrag des

Grundgeschäfts– Qf = Kontraktgröße, f = Futurepreis -> F = Qff =Nominalbetrag des

Futureskontraktes

– Minimum Varianz Hedge Ratio:

βsf ist die optimale Hedgequoteder 2. Ausdruck ist lediglich ein Adjustierungsfaktor hinsichtlich der Größe des Grundgeschäfts und des Future-Kontraktes

( )

⎥⎦

⎤⎢⎣

⎡⎟⎟⎠

⎞⎜⎜⎝

⎛ Δ×××⎥

⎦

⎤⎢⎣

⎡⎟⎠⎞

⎜⎝⎛ Δ

×××=

⎟⎟⎠

⎞⎜⎜⎝

⎛××=×=

⎟⎠⎞

⎜⎝⎛××=×=

ΔΔ fffQ

sssQ

fΔfσfQΔfσQσ

sΔsσsQσ(Δs)Qσ

fssfFS

ffΔF

ssΔS

σσρσ ,

geschäftSicherungsNomäftGrundgeschNom

fQsQ

fQsQ

ffss

sff

ssf

f

s

__ρ

fΔfσfQ

sΔsσsQ

ρN SF

f

s

SF* ββ

σ

σ−=

××

−=××

⎟⎟⎠

⎞⎜⎜⎝

⎛ Δ

⎟⎠⎞

⎜⎝⎛ Δ

−=⎟⎠⎞

⎜⎝⎛××

⎟⎠⎞

⎜⎝⎛××

−=

F

SSF

*

σσ

ρN −=

(c) S+P/CrashReviewCourse 0708 67

Hedge ratio (4)Hedging with Futures

– standard deviation of changes in cash price = 3.2 %– standard deviation of futures price = 4 %– coefficient of correlation = 0.8

– HR = 0.8 * 0.03/0.04 = 0.64

Hedging Using Stock Index Futures

price futures in) (changes of volatilityσpricecash in) (changes of volatilityσ

price futures andspot in changesbetween n correlatioρ

F

S

===

=F

SHRσσ

ρ

zeContractSieMarketValuBeta

hedgeinfuturesof

Beta

PortfolioPortfolio

market

stockmarketstock

×=

=

#

, σσ

ρ

(c) S+P/CrashReviewCourse 0708 68

Exkurs: Regressionsanalyse Hedgequote + Hedgeeffizienz (1)

Problemstellung: Absicherung eines FX-Risikos mit FX-Futures

– Absicherungsportfolio– Basis (B(t)) = Kassapreis (K(t)) - Futurekurs (F(t))

– Hedgequote (h):

– Absicherungsportfolio H(t):

– Varianz (=Risiko) des Absicherungsportfolios:

t(0) t(1)

LieferungZahlung in USD (sicher)Zahlung in EUR (unsicher): FX=f(Devisenkurs)

FuturertKontraktWepositionKassamarktNomWerth =

ttt hFKH −=)1(

sitiononFuturepoassapositiKovarianzKsnurepositioVarianzFuts

sapositionVarianzKass

wobeihsshss

KF

2F

2K

KFFKH

==

=

−+= 2)2( 2222

(c) S+P/CrashReviewCourse 0708 69

– optimale Hedgequote h* = MIN Varianz des Absicherungsportfolios

– optimale Hedgequote lässt sich durch eine Regression von ΔF(t) (erklärende Variable) auf ΔK(t) (abhängige Variable) bestimmen!

– Effizienz der Absicherungsstrategie

InstrumentHedgeVolaItemHedgeVolaCorr

ssCorr

ssssCorrbeta

ssh

shsdh

ds

F

K

FF

FK

F

KF

KFFH

__**

***)4(

!022)3(

2*

22

===≡=

=−=

1Ho);Basisrisik (kein perfektistegieHedgestrat0s

Hss

wobeis

ssH

messenRatio Hedge opt. des Qualitätssss

ss

ss

ss

inhvonEinsetzen

eff2H

effKH

K

HKeff

F

KFKH

F

KF

F

KFKH

=→=

=→=

−=

−=

−+=

0

:

)6(

:

2)5(

:)2(

22

2

22

2

222

2

2

2

222

*

Exkurs: Regressionsanalyse Hedgequote + Hedgeeffizienz (2)

varianzoptimiertes Hedgeportfolio

Hedgeeffizienz

(c) S+P/CrashReviewCourse 0708 70

– Effizienzmaß

(7) zeigt, dass die Hedgeeffizienz durch das Bestimmtheitsmaß einer Regression zwischen K(t) und F(t) gemessen werden kann!

– Regressionsanalyse ist eine adäquate Methode, um ...– die optimale Hedgequote – und die Effizienz dieser Strategie ex ante zu bestimmen

2222

2

2

2

222

)(*

)7(

:)6()5(

RCorrCoeffss

ss

ssss

H

invonEinsetzen

FK

KF

K

F

KFKK

eff ===+−

=

Exkurs: Regressionsanalyse: Hedgequote + Hedgeeffizienz (3)

(c) S+P/CrashReviewCourse 0708 71

Beispiel (1)Problemstellung: in 3 Monaten Kauf von 10000 t Flugbenzin

– Absicherung gegen Preissteigerung durch Heizöl-Kontrakte der NYMEX, Kontraktwert: 42000 Gallonen

– Riskmanager hat die Aufgabe, die Hedgeeffektivität/-qualität zu prüfen:– spot-Preis Flugbenzin: 277 USD per t– Vola dieser Preisveränderungen über 3 M: 21,17 % p.a.– future-Preis Heizöl: 0,6903 per Gallone– Vola dieser Preisveränderung über 3 M: 18,59 % p.a.– Korrelation: 0,8243

– zu berechnen: (a) Nominal und Vola der ungehedgten Ölkosten in USD (b) optimale Anzahl an Futurekontrakten (c) Vola der gehedgten Ölkosten in USD

Lösung (a)– Flugbenzin spot:

– Nominal der spot-Position: Q*s = 10000 * 277 = 2770000 USD– Vola in USD: σ(Δs/s)*Qs*s = 0,2117 * 10000 * 277 = 586409 USD

– Future Kontrakt:– Nominal der Future-Position:Qf*f = 42000 * 0,6903 = 28993 USD– Vola in USD: σ(Δf/f)*Qf*f = 0,1859 * 42000 * 0,6903 = 5390 USD

Lösung (b)– Kauf von N*-Future-Kontrakte als Absicherung

– Beta: βsf = Corr*Vola_Grund/Vola_Sicherung = 0,8243*(0,2117/0,1859) = 0,9387– N* = βsf *[(Qs*s)/(Qf*f)] = 0,9387*2770000/28993 = 89,7 ≈ 90 Kontrakte

(c) S+P/CrashReviewCourse 0708 72

Beispiel (2)

Lösung (c)– Risiko der gehedgten Position -> varianzminimales Hedgeportfolio:

– durch Hedging hat sich das anfängliche Risiko reduziert– 586409 USD -> 332023,65 USD

– Hedgequalität: R2 = Corr2 = 0,82432 = 0,6795

65,023.332

47,550.702.239.110390.5

82,395.304.605.2409.586

2

22

2

222

=

=⎟⎠⎞

⎜⎝⎛−=−=

H

F

SFSH

σ

σσ

σσ

2

2222 2

H

SFFSH hh

σ

σσσσ −+=Hedge-Risiko vs Hedge-Kontrakte

0100.000200.000300.000400.000500.000600.000700.000

0 20 40 60 80 100 120

Anzahl Hedge-Kontrakte

Hed

ge-R

isk optimal Hedge

Kov = Corr*VarS*VarF

Excel/optHedge

(c) S+P/CrashReviewCourse 0708 73

Duration Hedging: ZinsinstrumenteDuration Hedging

– modDuration: dP = (-modDuration*P)*dy– spot-Position: ΔS = (-modDurationS*S)*Δy– future-Position: ΔF = (-modDurationF*F)*Δy

– optimales Hedge-Ratio:

)(*)*(mod*)*(mod

)(*)*(mod

)(*)*(mod

2

222

222

yFDurationSDuration

yFDuration

ySDuration

FSSF

FF

SS

Δ=

Δ=

Δ=

σσ

σσ

σσ

Beziehung sei perfekt korreliert: CORR = 1

))

FS

*(mod*(mod

*)*(mod*)*(mod*)*(mod

22

2

2*

DurationDuration

FDurationSDurationFDuration

NF

S

F

SF

F

SF −=−=−=σ

σσσ

(c) S+P/CrashReviewCourse 0708 74

Beta Hedging: AktienBeta-Hedging

– systematisches Risiko hedgen: Rit = αi + βiRmt + εit– α=unabhängig vom Index, β=systematisches Risiko, ε=Residualwert

– spot-Position: ΔS/S ≈ β(ΔM/M)– (Aktienindex-)Future-Position: ΔF/F = 1(ΔM/M)

– optimales Hedge-Ratio:

Fazit „Hedging lineare Risiken“– optimales Duration-Hedging wird erzielt durch das Verhältnis

– Dollar-Duration_Grundgeschäft/Dollar-Duration_Sicherungsgeschäft– optimales Beta-Hedging wird erzielt durch das Verhältnis

– betagewichteterNominalwert_Grundgeschäft/Kontraktwert_Sicherungsgeschäft

FS*βN

MΔM*F]*NS)*[(β

MΔM*F*N

MΔM*S)*(β

ΔF*NΔSΔV

* −=

+=

+=

+=

(c) S+P/CrashReviewCourse 0708 75

Hedging mit Bund-Futures (1)Nominalwert-Hedge

– HR_nominal = Nominalwert_Kassaposition/Nominalwert_Future– Bewertung

– Vorteil: sehr einfach zu ermitteln– Nachteil: nur korrekt, falls die zu sichernde Position exakt (!) der idealtypischen Anleihe

des Futures entspricht und die Zinsstruktur flach bei 6 % istErgebnis: ungeeignet

Preisfaktor-Hedge– HR_Preisfaktor = (NomWert_Kassaposition/NomWert_Future) * Preisfaktor_CTD

– Bewertung– Vorteil: einfach, berücksichtigt die unterschiedlichen Preisempfindlichkeiten– Nachteil: Preisfaktor bildet die Preisempfindlichkeit nicht exakt ab

Ergebnis: ungeeignet

Basispunkt-Hedge– HR_Basispunkt =

– Bewertung– Vorteil: in kurzen Zeiträumen mit parallelen Zinsveränderungen gut– Nachteil: bei nicht-parallelen Zinsveränderungen problematisch

r_CTDPreisfaktoDBPValue_CTtureNomWert_Fu

ssaBPValue_KanssapositioNomWert_Ka×

××

(c) S+P/CrashReviewCourse 0708 76

Hedging mit Bund-Futures (2)modDuration-Hedge

– HR_modDuration =– Bewertung

– Vorteil: praktisch gleichwertig zum Basispunkt-Hedge– Nachteil: wie Basispunkt-Hedge

Regression-Hedge– HR_Regression =

– Bewertung– Vorteil: berücksichtigt alle Bewegungen der Vergangenheit; die „beste“

Hedge-Methode– Nachteil: sehr aufwendig; Wahl der Zeitreihen ist problematisch; Ergebnisse

sind statistische Werte, die (richtig) interpretiert werden müssen

Methodenvergleich

r_CTDPreisfakton_CTDmodDuratiotureNomWert_Fu

n_KassamodDurationssapositioNomWert_Ka×

××

re)Preis_Futua,Preis_Kassnt(skoeffizieRegressiontureNomWert_Fu

nssapositioNomWert_KaΔΔ×

HedgeMethode # Bund-Future-KontrakteHR_nominal 60HR_Preisfaktor 58HR_Basispunkt 62HR_modDuration 62HR_Beta 62

Kassaposition Futureposition Kassaposition CTD Kassaposition CTD Preisfaktor CTD Betawert15000000 250000 0,073 0,069 6,901 6,52 0,9734 1,0379

Nominalwerte Basis-Point-Value modDuration

Excel/HedgeMethoden

(c) S+P/CrashReviewCourse 0708 77

Hedging mit Bund-Futures (3)Besonderheiten

– Marginverpflichtungen– treten während der Hedgeperiode größere Marktbewegungen in einer

Richtung auf, sind Marginverpflichtungen zu leisten. Diese Geldabflüsse müssen finanziert werden

– hierzu bedarf es Liqudität– Finanzierungskosten

Hedgeerfolg ist auch von den Marginleistungen abhängig

– Roll-Over-Risiko (operatives Risiko)– falls die Absicherungsperiode größer als die Restlaufzeit des Futures ist,

muß die Hedgeposition zu den Verfallterminen des Futures in den nächsten fälligen Kontrakt ‚gerollt‘ werden

– Beispiel: eine Bundesanleihe (long-Position) ist in T fällig; sie soll durch Bund-Future gehedget werden (short-Position)

– t(0): short Future 1– t(1): close Future 1 durch Kauf des Future 1; short Future 2– t(2): close Future 2 durch Kauf des Future 2; short Future 3– ...– t(n): close Future n durch Kauf des Future n; short Future t>T– T: close Future t>T durch Kauf des Futures; short Bundesanleihe

(c) S+P/CrashReviewCourse 0708 78

Dynamic HedgingLineares Hedging

– relevant, wenn die ‚payoffs‘ von Finanzinstrumenten ‚linear‘ von den unterliegenden Risikofaktoren bestimmt werden

– Forwards, Futures, Swaps ... und auch Bonds

Optionen im Risikomanagement– ‚outright‘ Positionen + ‚embedded‘ Optionen (z.B. kündbare Anleihe)

– haben nicht-lineare payoffs– Marktrisiko = f(exposure,Δ Risikofaktor)

– Verluste entstehen häufig (auch) aus einem (ungewollten) exposure-Profil (short-Option Position)

– je empfindlicher ein Instrument/Portfolio gegenüber Änderungen der seinen Wert bestimmenden Parameter, desto ‚riskanter‘ ist es

Sensitivitäten sind zu managen (Limite, Zielwerte)– Exposure-Profil ist zu bestimmen ...

– Option Pricing, Taylor Approximation, Greeks– ... und zu managen

– dynamic hedging („dynamic“, da instabile Sensitivitäten)

– dynamic hedging– Hedgeparameter sind die Sensitivitäten (greeks) bezüglich verschiedener

Risikofaktoren– sie können verwendet werden, um Hedgeportfolios mit erwünschten

Eigenschaften zusammenzustellen

(c) S+P/CrashReviewCourse 0708 79

Exkurs Optionspreisbestimung (1)Optionsbewertung

Restlaufzeit

Basispreis

Preis des Underlyings

risikofreierZins

Volatilität

Innerer Wert

Zeitwert„Aufgeld“

Prämie

Nachfrage

Angebot

stoc

hast

isch

e K

ompo

nent

edete

rmin

istis

che

Kom

pone

nte hierfür wird kein Options-

preismodell benötigt!!!

‚nur‘ hierfür wird ein Options-preismodell benötigt!!!

(c) S+P/CrashReviewCourse 0708 80

Exkurs Optionspreisbestimmung (2)Optionswert

– innerer Wert– Wert, den die Option bei sofortiger Ausübung hätte– abhängig vom Preis des Underlyings

– Zeitwert– Differenz zwischen innerem Wert und Optionswert– nimmt mit der Laufzeit ab (am Verfalltag = 0)– kumulativ (wechselseitig) abhängig von

– der Volatilität des Underlyings– der Laufzeit– dem risikolosen Zins– ggfs. Dividenden- bzw. Kuponzahlungen des Underlyings während der

Optionslaufzeit– Optionswert-Funktion hat ...

– ... deterministische Parameter– X: Ausübungspreis (kein Risikofaktor, da konstant; Vertragsbestandteil)– τ: Restlaufzeit (zwar variable, aber nicht stochastisch; Vertragsbestandteil)

– ... stochastische Parameter– S0: spot-Underlying-Preis– σ: Volatilität des Underylings-Preises– r: risikofreier Inlands-Zinssatz– rf: risikofreier Auslands-Zinssatz – q: Dividendenrate

– lokales Exposure-Profil: ...dττfdσ

σfdrf

rffdr

rfdS

S21dS

Sfdf 2

2

2+

∂∂

+∂∂

+∂∂

+∂∂

+∂∂

+∂∂

=

Approximation der nichtlinearen Funktion durch lineare und quadratische Polynome (Taylor!)

(c) S+P/CrashReviewCourse 0708 81

Exkurs: Optionspreisbestimmung (3a)Black/Scholes

– Call:

– Put:

– Put-Call-Parität:– je nach Basiswert sind die Haltekosten b der allgemeinen

Black/Scholes-Formel entsprechend zu modifizieren:

)()(0 21)( dXedeSc rrb Φ−Φ= −− ττ

)(0)( 1)(

2 deSdXep rbr −Φ−−Φ= −− ττ

Verteilung-n(0,1) der tionDichtefunkVerteilung-N(0,1) der sfunktionVerteilung Φ

τσdd und τσ

τ2σb

XS0ln

d 12

2

1

==

−=⎟⎟⎠

⎞⎜⎜⎝

⎛++⎟

⎠⎞

⎜⎝⎛

=

φrτr)τ(b XeS0epc −− −=−

spielen Sie mit dem Excel-Beispiel; entdecken Sie Zusammenhänge...(die Beispiele/Graphiken beziehen sich sämtlich auf die o.g. Eingabeparameter)

Eingabeparameter HilfswerteS0 210 Kurs d1 0,62784127 N(d1) 0,734946099tau 0,5 Restlaufzeit d2 0,48641992 N'(d1) 0,327577417sig 0,2 Volatility N(d2) 0,686665262X 200 Basispreis N(-d2) 0,313334738r 0,06 Zins (stetig) b 0,06q 0 Dividendenrate (stetig) *Haltekosten möglicher Underlyings:rf 0 Zins_Ausland (stetig) b=r - Aktie ohne Dividendenzahlung

b=r-q - Aktie mit stetiger Dividendenrate qb=r-rf - Devise mit Auslandszinssatz rf

Black ScholesWert Delta Gamma Theta Vega Rho innerer Wert Zeitwert

Call 21,0644 0,7349461 0,01103011 -17,7250078 48,6427647 66,6371237 15,91089329 5,1535

Put 5,1535 -0,2650539 0,01103011 -6,07966138 48,6427647 -30,4074297 0 5,1535per Put-Call 5,1535

Excel/BlackScholes

(c) S+P/CrashReviewCourse 0708 82

Exkurs: Optionspreisbestimmung (3b)Greeks via FinCAD

– ...Validierung der selbstgestrickten Excel-Lösung

aaBSunderlying price 210exercise price 200expiry date 5-Jan-2005value (settlement) date 9-Jul-2004volatility 20,000%risk free interest rate 6,000%option type 1 callstatistic 1 fair valuediscounting method 2 continuously compounded rateaccrual method 2 actual/360

fair value 20,99763999delta 0,736048746gamma 0,011082904theta -0,049043255vega 0,482060795rho 0,658714175

fair value 5,086746702delta -0,263951254gamma 0,011082904theta -0,01669507vega 0,482060795rho -0,298437584

CALL

PUT

call

fair value

continuously compounded rate

actual/360

(c) S+P/CrashReviewCourse 0708 83

Exkurs: Optionspreisbestimmung (3c)(long-Positionen)Call

Put

21,0644 15,9108933 5,1535 0100 0,0000 0,0000 94,0891 94,0891110 0,0001 0,0000 84,0892 84,0891120 0,0019 0,0000 74,0910 74,0891130 0,0152 0,0000 64,1043 64,0891140 0,0827 0,0000 54,1718 54,0891150 0,3252 0,0000 44,4143 44,0891160 0,9833 0,0000 35,0724 34,0891170 2,4056 0,0000 26,4947 24,0891180 4,9588 0,0000 19,0479 14,0891190 8,9036 0,0000 12,9927 4,0891200 14,3118 5,9109 8,4009 0,0000210 21,0644 15,9109 5,1535 0,0000220 28,9169 25,9109 3,0060 0,0000230 37,5830 35,9109 1,6721 0,0000240 46,8011 45,9109 0,8902 0,0000250 56,3661 55,9109 0,4552 0,0000260 66,1352 65,9109 0,2244 0,0000270 76,0179 75,9109 0,1070 0,0000280 85,9604 85,9109 0,0495 0,0000290 95,9332 95,9109 0,0223 0,0000300 105,9207 105,9109 0,0098 0,0000310 115,9151 115,9109 0,0042 0,0000320 125,9127 125,9109 0,0018 0,0000330 135,9116 135,9109 0,0007 0,0000340 145,9112 145,9109 0,0003 0,0000350 155,9110 155,9109 0,0001 0,0000360 165,9109 165,9109 0,0000 0,0000370 175,9109 175,9109 0,0000 0,0000380 185,9109 185,9109 0,0000 0,0000390 195,9109 195,9109 0,0000 0,0000400 205,9109 205,9109 0,0000 0,0000

Call-Werte Put-WertePrämie Prämie Innerer Innerer

Long-Call (europäisch)

0,005,00

10,0015,0020,0025,0030,0035,0040,0045,0050,0055,0060,00

130 140 150 160 170 180 190 200 210 220 230 240 250

Underlying

Cal

lWer

t

D=0

D~0,5

D=1

Long-Put (europäisch)

0,005,00

10,0015,0020,0025,0030,0035,0040,0045,0050,0055,0060,00

130 140 150 160 170 180 190 200 210 220 230 240 250

Underlying

Put-W

erte

D=0

D~-0,5

D=-1

Excel/BlackScholes

(c) S+P/CrashReviewCourse 0708 84

Hedging with Options: Protective PutSynthetic call: Bond + Put

– effective minimum values:– Put 95 =?– Put 100 =?– Put 105 =?

P&L

0

Long Bond

Long Put

100

(c) S+P/CrashReviewCourse 0708 85

Hedging with Options: Covered CallBond + short Call

– effective maximum value:– Call 100 =?

P&L

0

Long Bond

Short Call

100

(c) S+P/CrashReviewCourse 0708 86

Optionssensitivitäten (1)Risk Management

– Option-Pricing ist die Bestimmung des Barwertes der Option– Option-Hedging

– Hedging: Sensitivität_Grundgeschäft = Sensitivität_Sicherungsgeschäft– benutzt partielle Ableitungen

– Risk Management – kombiniert Option-Pricing und Options-Hedging …

– … hinsichtlich der potenziellen Veränderungen der Risikofaktoren– es werden die Summen lokaler Preisbewegungen betrachtet

– Sensitivitäten können aggregiert werden

– um das Delta-Risiko zu hedgen, ist es ausreichend, nur die Nettoposition „Delta“abzusichern (-> Risk Warehouse); dies ist effizienter, als jedes Instrument einzeln zuhedgen

Risk Warehouse

Portfolio im i Typ vom Optionen an Anzahlx

wobei;ΔxolioDeltaPortf

i

N

1iii

=

×= ∑=

Portfolio A Portfolio B Portfolio C Portfolio D Portfolio E TotalDeltaGammaVegaThetaRho

Total

(c) S+P/CrashReviewCourse 0708 87

Optionssensitivitäten (2)Fragestellung

– wie ändert sich der Wert einer Optionsposition, wenn sich …– ein Risikofaktor (bei gleichzeitiger Konstanz aller anderen) Risikofaktoren

(„ceteris paribus-Bedingung“) ändert? – dies ist die zentrale Frage für den Handel mit Optionen und das Risikomanagement– die Auswirkungen kleiner Änderungen lassen sich durch die partiellen Ableitungen

berechnen– partielle Ableitungen sind Sensitivitäten der Position bezüglich der relevanten Parameter– diese werden mit griechischen Buchstaben bezeichnet:

die Auswirkungen großer Änderungen kann nur durch Neubewertung der Position ermittelt werden

Symbol Name Definition Bedeutung InterpretationΔ Delta

SV

∂∂ Preisänderung aufgrund Änderung des Underlying-

SpotkursesDelta = 0,8: steigt der Basispreis um 1 €, so steigt dieOptionsprämie um ca. 0,8 €

Γ Gamma2

2

SV

∂∂ Deltaänderung aufgrund Änderung des Underlying-

SpotkursesGamma = 0,05: steigt der Basispreis um 1 €, so steigt dasDelta um ca. 0,05 € auf 0,85 €

Ψ Vegaσ∂

∂V Preisänderung aufgrund Änderung der Underlying-Volatilität

Vega = 25: steigt die Vola um 1 %-Punkt , so steigt dieOptionsprämie um ca. 25/100 € = 0,25 €

Θ ThetatV

∂∂ Preisänderung aufgrund Änderung der Underlying-

RestlaufzeitTheta = -5: sinkt die Restlaufzeit um 1 Tag reduziert sichdie Optionsprämie um ca. 5/365 € = 0,01369 €

ρ RhorV

∂∂ Preisänderung aufgrund Änderung des risikolosen

ZinssatzesRho = 18: steigt der (risikolose) Zinssatz um 1 %-Punkt,so steigt die Optionsprämie um ca. 18/100 € = 0,18 €

(c) S+P/CrashReviewCourse 0708 88

Risikomanagement mittels Sensitivitäten– Sensitivitäten eines Finanzinstruments/eines Portfolios:

Sensitivität = Ableitung des Preises nach dem Risikofaktor- je empfindlicher ein Instrument/Portfolio, desto riskanter ist es

− Risikomanagement = Limitierung von Sensitivitäten - für ein Portfolio mit n A-Instrumenten und m B-Instrumenten gilt:

- aufgrund dieser Eigenschaft können Portfolios z.B. delta-neutral gemacht werden

delta-hedge− sind n, Δ(A) und Δ(B) gegeben, − kann m so gewählt werden, dass das Portfolio-Delta Null ist,

− m = -n Δ(A)/Δ(B) -> Hedge-Ratio

- es können auch mehrere Sensitivitäten zu „Null“ gemacht werden- es werden so viele verschiedene Hedge-Instrumente notwendig, wie Sensitivitäten zu

neutralisieren sind (siehe Beispiel)

'')()()( greeksanderefürauchgiltBmAnmBnA →Δ+Δ=+Δ

ätSensitivittorΔRisikofak

ΔPreistorΔRisikofakätSensitivitΔPreis =→×=

Portfolio Delta

Optionssensitivitäten (3)

(c) S+P/CrashReviewCourse 0708 89

Hedge-Portfolio– zur ersten Call-Option (strike = 105) werden zunächst 2 weitere Optionen

(Call und Put) so hinzugefügt, dass Gamma und Vega des Gesamtportfolios Null sind

– danach wird durch Hinzufügen einer geeigneten Anzahl Underlyings auch noch das Portfolio-Delta neutralisiert

da das Underlying selbst weder Gamma noch Vega besitzt, wird die zuvor erreichte Neutralisation nicht wieder verletzt: