pesimismo afecta a empresarios

TRANSCRIPT

FACULTAD DE CIENCIAS CONTABLES, ECONÓMICAS Y FINANCIERAS

SECCIÓN DE POSTGRADO

DOCTORADO

ASIGNATURA:

SEMINARIO ARMONIZACION CONTABLE

TALLER:

“PESIMISMO AFECTA A EMPRESARIOS”

PROFESOR:

DR. CARLOS AUGUSTO SANDOVAL ALIAGA

ALUMNA:

TINTA ROJAS, GLADYS

LIMA-PERU

2015

EFECTO CHINA: ¿SE JUSTIFICA EL DESÁNIMO DEL

EMPRESARIADO LOCAL?

“Lo más estable en el Perú, incluso que el crecimiento económico que ha mantenido en los últimos

15 años, ha sido su inestabilidad”, dice Ben Schneider, presidente de la consultora Indra.

Según el especialista, el contexto de incertidumbre que se vive no alcanza como para que los

empresarios peruanos se depriman, si se compara con lo que sucedió en los años 80, en la

época de la hiperinflación y terrorismo.

Sin embargo, el estallido de la burbuja de la bolsa china y los efectos en el tipo de cambio

provenientes de las expectativas de alza en las tasas de interés de Estados Unidos, además de los

datos de crecimiento de la economía y el ruido político local, han afectado la confianza de los

empresarios.

Prueba de ello es que el índice de expectativas empresariales sobre la actividad económica, en el

muy corto plazo, se situó en el tramo pesimista en julio, por tercera vez en el año, luego de cerrar

en 46,7 puntos, de acuerdo con el Banco Central de Reserva (un indicador por debajo de 50

unidades adquiere esa calificación ).

“El Perú ha crecido pensando que la política y la economía tienen rumbos distintos y hoy se ha

dado cuenta de que no es cierto. Si a ello le sumamos que hoy creceremos por debajo de lo

acostumbrado, sumado al entorno internacional turbulento se ha creado la tormenta perfecta”,

añade Esteban Chong, socio principal de PwC y vicepresidente de la Confiep.

Así, en un entorno en que el producto bruto interno del país crece cerca del 2%, el tipo de cambio

acumula un alza de casi 10% en lo que va del año y la inversión privada disminuye 6,4%, en el

primer semestre, surge la interrogante sobre cuál es la verdadera magnitud de la actual

‘turbulencia’ y si los empresarios peruanos están actuando exageradamente frente a ella o acaso

subestimando la situación.

¿NUEVA CRISIS?

No hay un consenso entre los economistas sobre si la nueva coyuntura de inestabilidad causada

por la incertidumbre de China y la expectativa de subida de tasas de interés en Estados Unidos

deban calificarse como una nueva crisis.

Sin embargo, reconocen que este escenario ha generado deterioro económico en el país y en el

resto del mundo y su eventual agudización –sobre todo en el caso de China– compromete el

crecimiento de nuestra economía.

Pero, esta nueva turbulencia no puede compararse con las crisis anteriores.

“Estamos ante un territorio poco conocido. La crisis actual se está dando en un mundo mucho más

interconectado, en el que el peso de las economías globales ha evolucionado”, dice Richard Web a

Día_1.

“Las crisis no son comparables, cada situación es particular”, añade por su parte Hugo Perea,

economista jefe del BBVA Research. A decir de Perea, lo de China no es una crisis, debido a que

el desplome de su bolsa responde más a una burbuja en el precio de sus acciones que a los

fundamentos de su economía. No obstante, agrega que un eventual shock financiero en China es

un riesgo para el Perú.

En ese sentido, Web sostiene que al empresario no le queda otra opción que considerar en sus

decisiones que hay un mayor margen de riesgo. “El empresario simplemente tiene que

acostumbrarse a vivir con esa incertidumbre”, subraya.

EXPECTATIVAS

Por otro lado, el pesimismo de los empresarios sobre la coyuntura, evidenciado en las encuestas

del Banco Central de Reserva, para algunos ha sido justificado y para otros es extremo.

Rolando Arellano, presidente de la firma consultora Arellano Márketing, es de los que piensa que el

pesimismo de los empresarios ha sido exagerado. Arellano dice que una parte de las empresas –

aunque no todas– se ha asustado con las noticias negativas, porque han analizado solo una parte

del problema y no ha mirado otros factores, como el hecho de que la economía crece por encima

de algunos países de la región.

Para el especialista, las empresas que están afrontando una desaceleración de sus ventas deben

buscar identificar los posibles factores que las están deteriorando. “Es muy fácil para una empresa

decir estoy vendiendo menos porque el PBI no crece, pero es muy probable que esto responda a

que sus competidores le estén quitando mercado”, señala.

Ben Schneider, en el mismo sentido que Arellano, agrega que según un estudio elaborado por

doctores de la Universidad de Harvard, la crisis solo representa el 4% de los factores que afectan

las ventas de las compañías; mientras que las fallas en las estrategias representan el 70%.

“Los empresarios poco podemos hacer por controlar o influir en la política monetaria de EE.UU.,

poco podemos hacer en influir cómo maneja China sus políticas económicas internas, pero lo que

muchos podemos hacer es estar vigilantes de nuestra estrategia”, anota.

Por su parte, Paulo Pantigoso, socio principal de EY (antes Ernst & Young), coincide con Arellano

en que el pesimismo de los empresarios es exagerado, debido a que aun cuando todas las crisis

son distintas, el Perú tiene una alta capacidad de ‘resiliencia’.

“Tenemos un potencial increíble, dado que somos uno de los países más predecibles de la región.

Tenemos el premio al mejor banquero central mundial y al mejor ministro de economía de las

Américas ¿y nos quejamos?”, anota.

Hay otro grupo de especialistas que opinan que las expectativas de los empresarios no se pueden

calificar, puesto que responden a las circunstancias, al sector en el que se desenvuelven y al

desconocimiento del nuevo fenómeno económico. En este grupo están Web, Perea y

Schneider. No obstante, todos coinciden en que el empresario debe tomar medidas para afrontar

la coyuntura.

DECISIONES

Para Web, no hacer nada puede ser una opción, pero el freno de las actividades de muchos puede

originar una caída generalizada de la economía. Señala que no invertir puede significar retroceder

en vez de parar.

Son varias las recomendaciones brindadas por los entrevistados: la racionalización de gastos a

través de la adquisición de tecnología y la búsqueda de eficiencias, sin perder las perspectivas de

largo plazo. Además, dejar de ser reactivos y adelantarse a los hechos que en el futuro puedan

generar problemas.

Cerrando el círculo, Perea sostiene que frente al deterioro de la economía un gran riesgo es el

deterioro de la confianza empresarial, tal como viene ocurriendo. Así, una dosis de optimismo

favorecería la marcha del país.

BOLSA CHINA SE CAE Y AUMENTA PREOCUPACIÓN EN PERÚ Y EL MUNDO

25 de Agosto de 2015

Derrumbe. Plazas bursátiles de América Latina, Estados Unidos, Europa y Asia también tuvieron resultados nefastos, llegando incluso a mínimos de hace 10 años. Pésima jornada arrastró a la baja los precios de los metales, principalmente del oro y el cobre, afectando al Perú y otros países de la región. Economía china no da visos de recuperación.

El miedo –el pánico, incluso– ha gobernado ayer las Bolsas de Valores en todo el mundo, en una jornada llamada como el "Lunes Negro", pues las plazas bursátiles de Estados Unidos, América Latina y Europa fueron arrastradas por el desplome de la bolsa de Shangai (China), que cayó 8,5%, su mayor caída desde febrero del 2007.

En la plaza bursátil de Lima, las acciones del rubro minero que tiene el de mayor peso del

mercado, cayeron en promedio un 5,76%, mientras que los papeles de empresas de consumo

retrocedieron un 5,87%.

El economista Elmer Cuba señaló que esta caída se debe a los temores sobre el futuro del

crecimiento chino generados por los datos negativos respecto a la industria del gigante asiático y la

devaluación del yuan.

Reacción en cadena

La semana comenzó teñida de rojo por la preocupación sobre la marcha de la economía china –

que las últimas medidas del régimen no han servido para allanar– y como reacción a los

descensos del viernes pasado en las principales plazas europeas y estadounidenses.

El efecto del desplome de la bolsa china afectó a una de las plazas más representativas del

mundo, Wall Street (New York, Estados Unidos), que cerró con fuertes pérdidas y el Dow Jones, su

principal indicador, cayó un 3,58%.

Pero también los mercados financieros de América Latina se derrumbaron, arrastrando a las bolsas

de la región a mínimos de varios años.

En Brasil, el referencial Bovespa de Sao Paulo cayó un 3,03%, un mínimo desde abril del 2009.

El índice de acciones IPSA, que reúne los 40 principales títulos de la Bolsa de Santiago de Chile,

perdió un 2,77%, su mayor caída diaria en dos años, a 3,615.99 puntos.

En México, el índice de bolsa IPC recortó pérdidas y terminó con una caída del 1,64% a 41,471.47

puntos, sumando el quinto descenso consecutivo.

En Japón, las acciones del mayor índice del país, el Nikkei, han cerrado este lunes con un

descenso del 4,61%. El yen, considerado una moneda refugio en tiempos turbulentos, se

apreciaba por cuarta jornada consecutiva frente al dólar.

Si el jueves anterior la cotización de la divisa estadounidense llegaba a los 124 yenes, este lunes

se ha situado en 120,79 yenes, un golpe para los exportadores nipones.

El índice Hang Seng en Hong Kong se ha dejado un 5,17%, un castigo más leve que el de las

Bolsas chinas pero igualmente relevante para un selectivo tradicionalmente estable. Las bolsas en

Australia, Singapur o Malasia también registraban retrocesos.

En Europa, todas las bolsas han seguido el camino marcado por Asia. El Ibex 35 de España ha

empezado la sesión con caídas superiores al 6,5% y ha perdido más conforme transcurría la

sesión. Poco antes de las dos de la tarde el selectivo se situaba en los 9.860,7 puntos.

Las pérdidas también han crecido en el resto de Europa. Las caídas de París (Francia) y Fráncfort

(Alemania) han llegado a situarse en el entorno del 5%. Pese al panorama en descenso a corto

plazo, Capital Economics advirtió sobre los riesgos de exagerar los movimientos financieros.

Dólar caro, no entremos en pánico, aprovechemos la oportunidad

Producto de diversos factores en el ámbito internacional y nacional hemos visto a lo largo del

último año cómo el nuevo sol pierde valor frente al dólar estadounidense. Pero hasta ahora esto

no debe ser un factor que nos deba preocupar, sino que debe ser visto como una gran oportunidad

coyuntural para

Aumentar exportaciones,

Crecer la producción de la planta manufacturera nacional,

Fomentar el turismo de nacionales y extranjeros,

Y mejorar las condiciones de vida de las miles de familias que cada año reciben millones de

dólares en remesas.

Hay varios factores que ahora en día causan especulación en el ámbito internacional y le pegan al

nuevo sol peruano. Entre los más destacables tenemos:

1. La crisis de deuda griega y la posibilidad de que dicha nación eventualmente salga del

euro ante su incapacidad de reactivar su economía y hacer frente a sus compromisos de

deuda externa derivados de un endeudamiento público que supera el 260% de su Producto

Interno Bruto (PIB).

2. La crisis de “burbujas” que se han gestado en China, dado que ahora en día dicha nación

tiene la tercera burbuja de crédito más grande, la segunda burbuja inmobiliaria más importante y la

burbuja de inversión más grande vista en todos los tiempos. Y esto hace que ahora mismo este es

el mayor riesgo que encara la economía global de acuerdo con Credit Suisse. Al ser China la

segunda mayor economía del mundo con un PIB de más de 10 billones de dólares (unas ocho

veces más grande que la mexicana), este es un factor al que se le debe prestar bastante atención.

3. No obstante los dos puntos anteriores, el principal elemento que genera especulación e

inestabilidad en los mercados financieros internacionales es la incertidumbre respecto a la fecha en

la que el Banco de la Reserva Federal de los Estados Unidos (Fed) comenzará su etapa de alza

en su tasa de interés de referencia. Para muchos las señales son cada vez más claras y se inclinan

a pensar que el primer incremento podría darse tan pronto como en el mes de septiembre de este

año. Para otros el primer aumento podría darse más cerca del fin de año, pero la cuestión medular

es que una vez que comiencen a subir las tasas, que tanto se elevarán y con qué rapidez.

Hay quienes pronostican que una vez que inicie el periodo de alza en las tasas, éstas podrían subir

hasta 2 puntos porcentuales en un periodo de 18 meses, mientras que otros consideran que la Fed

será mucho más prudente y en un lapso de año y medio el alza en las tasas no superará un punto

porcentual.

Ahora, entre los factores del ámbito nacional que también han contribuido a la debilidad del peso

tenemos los siguientes:

1. La caída de los precios internacionales del petróleo, lo que ha provocado una disminución,

en los primeros cinco meses de este año, de 44.8% en las exportaciones petroleras. Esto significa

que en el periodo de enero a mayo de este año han dejado de entrar al país unos cinco mil

millones de dólares por este concepto.

2. Mala imagen proyectada al exterior por el fracaso de la primera licitación de campos

petroleros de la ronda uno. Por este concepto de esperaba generar inversión extranjera por más

de 18 mil millones de dólares, pero el monto de lo licitado apenas supero los mil millones de

dólares. Sin duda, este resultado es un duro golpe a la expectativa de crecimiento económico y de

atracción de capitales vía inversión extranjera directa. Parece que la principal apuesta de reforma

estructural del gobierno federal fracasó y esto no se ve bien en el exterior.

3. Percepción de un mayor riesgo país entre varios inversionistas que ven con temor la

manera como el gobierno federal enfrentará la tempestad del año 2016. Después del arreglo

entre los Estados Unidos e Irán, la expectativa es que los precios del petróleo continuarán bajos

durante lo que resta del año y el año que viene, no se ve que el gobierno federal vaya a poder

hacer muchos recortes en el presupuesto federal 2016, y la deuda pública crece de manera

imparable. Hemos señalado como entre abril de 2012 y el mismo mes de 2015 la deuda económica

amplia total del sector público pasó de 4.570 billones de pesos a 6.796 billones, lo que representa

un incremento de 48.7% en tan sólo tres años. ¿Cuál será el impacto del alza en las tasas de

interés en las finanzas públicas? Hemos señalado que por cada punto porcentual que suban las

tasas de interés nacionales y extranjeras, el costo financiero de la deuda del sector público

aumentará en 68 mil millones de pesos.

Es en este contexto de volatilidad internacional e incertidumbre en el ámbito nacional, que hasta el

24 de julio de 2015 el tipo de cambio de dicho mes ha promediado $15.86 pesos por dólar, lo cual

contrasta con los $12.994 pesos por billete verde observados en el mismo mes de 2014 e implica

que en el último año el dólar se ha apreciado frente al peso en 22.1 por ciento.

Sin embargo, se debe reconocer que este fenómeno de apreciación del dólar estadounidense no

sólo se ha dado respecto al peso mexicano, sino que también lo ha hecho frente a una infinidad de

monedas, entre las que destacan las siguientes: frente al dólar canadiense ha subido 19.5%,

respecto al euro 23.1%, libra esterlina 9.8%, yen japonés 21.0%, peso argentino 11.9%, real

brasileño 43.3%, yuan chino 0.2%, peso colombiano 46.3%, rublo ruso 63.6%, won coreano 11.8%

y dong vietnamita 3.0 por ciento.

Es después de analizar esta información que podemos ver que en el último año México ha ganado

competitividad por el factor tipo de cambio respecto a Canadá, Estados Unidos, el Reino Unido,

Japón, Argentina, China, C

Esto es importante porque implica que nuestras exportaciones a estas naciones se han vuelto más

baratas, mientras que nuestras importaciones se han hecho más caras. Este puede ser el primer

paso para comenzar a mejorar a revertir el déficit de 110 mil millones de dólares que tuvimos en

nuestra balanza comercial con Asia en 2014.

De igual manera, al implicar que nos hicimos más baratos respecto a China y Vietnam, pues

podemos desplazar algunas de las exportaciones de estas naciones hacía Estados Unidos al ser

ahora aproximadamente 20% más baratos que ellos respecto a la posición de hace un año.

Hemos dicho desde esta columna que ante este contexto, es fundamental que los apoyos a las

empresas exportadoras y potencialmente exportadoras aumenten de manera considerable. Es

lamentable que ahora que hay una buena oportunidad de exportar los apoyos que da Proméxico a

las empresas de ciertos sectores productivos sean extremadamente limitados a tal grado que

parece que no existen.

En el ámbito del turismo, es importante que se aproveche esta coyuntura del tipo de cambio, ya

que con el dólar a más de $16 pesos habrá muchas familias que prefieran vacacionar en México

en lugar de hacerlo en el extranjero, y de igual manera, habrá muchos más extranjeros interesados

en venir de vacaciones a México dado que ya es 20% más barato que hace un año. Sin embargo,

en este punto se debe mencionar que para aprovechar esto con todo su potencial deben

redoblarse la lucha contra el crimen, la delincuencia y la corrupción que tan mala imagen nos dan

en el exterior.

En cuanto a las remesas, pues el tipo de cambio es una excelente noticia para quienes mes con

mes las reciben. Si las familias mexicanas reciben 24 mil millones de dólares en remesas, pues

con el ajuste en el tipo de cambio de un año para acá estarán obteniendo casi 70 mil millones de

pesos más, los cuales se destinarán al consumo y puede ayudar en algo a la recuperación del

consumo y del mercado interno.

Ante esto aquí plasmado habrá quien diga que estos comentarios son para lavarle el rostro al

gobierno federal, pero de ninguna manera es lo que pretendo. El tipo de cambio está arriba de los

16 pesos por dólar, y parece que es muy poco lo que el gobierno federal puede hacer en este

momento para regresarlo a niveles de 13 pesos por dólar, por lo que simplemente estoy ilustrando

áreas de oportunidad que se deben aprovechar ante esta coyuntura. Si una vez pasada la

tormenta de volatilidad vemos que no avanzamos nada en exportaciones y en turismo, pues habrá

que reprochárselo al gobierno federal por no haber aprovechado la coyuntura.

Un último punto que vale la pena destacar es lo que el Banco de México piensa hacer una vez que

la Fed comience a subir sus tasas de interés. De entrada ya vimos que el Banxico ya alineó su

calendario de reuniones con el del banco central estadounidense, lo cual hace suponer que

estarán en una posición de responder inmediatamente con alzas en las tasas de interés en México

una vez que aumenten primero allá. Esto parece prudente, pero ojala que no caigan en el juego de

aumentar demasiado las tasas den México con el fin de regresar el tipo de cambio a niveles de 15

pesos, ya que igual será difícil que lo logren, pero lo que si ocasionarán es matar el ya de por si

débil crecimiento económico nacional.

LAS TRES BURBUJAS QUE AMENAZAN LA ECONOMÍA

CHINA (Y AL MUNDO ENTERO)

El crédito, la inversión y mercado inmobiliario representan grandes amenazas para la salud del

gigante asiático y, en consecuencia, para la economía global. Algunos analistas sugieren que el

riesgo de que revienten es real.

La triple burbuja de China podría ser más grande y peligrosa que la 'subprime' China es la segunda economía del mundo por tamaño. Con un PIB que supera los diez billones de dólares tan sólo está por detrás de EEUU (con 17 billones). Por eso, cualquier shock de la economía china puede representar un problema para el resto del mundo. Parece que a falta de una China vive tres burbuja a la vez que podrían explotar y afectar directamente al resto del mundo.

Así lo explica Credit Suisse en uno de sus últimos informes que recoge el diario británico Financial Times: "China vive una triple burbuja, la tercera burbuja de crédito más grande, la segunda burbuja

inmobiliaria más importante y la burbuja de inversión más grande vista en todos los tiempos... Ahora mismo este es el mayor riesgo que encara la economía global".

¿Van a estallar estas burbujas?

"Nosotros creemos que el momento de preocuparse por el estallido de una burbuja de este tipo llega cuando el exceso de inversión conduce a la deflación (China está cerca de alcanzar una deflación récord), cuando el precio de la vivienda cae (en China se está hundiendo el precio de la vivienda), el crecimiento de los depósitos se ralentiza (como está pasando en China), el mercado laboral da síntomas de haber alcanzado su máxima ocupación y se comienzan a ver ciertas fugas de capital. Por si esto fuera poco, además el crecimiento nominal del PIB cayó al 5,8% en el primer trimestre".

Todos estos datos parecen un signo claro de que estas burbujas han estallado o van a estallar de forma inminente. Sin embargo, los expertos de Credit Suisse también creen que hay datos para la esperanza: "Hay signos en el corto plazo que muestran algunas mejoras. El precio de la vivienda parece haberse estabilizado ligeramente (sólo temporalmente), la cuenta corriente ha mejorado, también hay signos de movimiento en el Gobierno para estabilizar los mercados".

Aún así la amenaza es clara y está sobre la mesa: "Pensamos que si el precio de la vivienda cae un 15 o el crecimiento de los depósitos se estanca en cero, podríamos ver como el PIB de China empezaría a retroceder". Si este escenario se cumple la economía del gigante asiático tendrían algo más que un problema: "Veríamos un aterrizaje forzoso y las autoridades podrían quedarse sin munición fiscal para amortiguar el golpe. Creemos que si el precio y la compra-venta de viviendas caen, el impacto puede ser inmenso. Y es que un tercio de los ingresos de los entes locales (ayuntamientos) dependen de la construcción".

"Peor la crisis 'subprime'"

Atendiendo a los datos de Credit Suisse no parece extraño que el gestor de fondos de inversión, Paul Singer, haya declarado hoy a Bloomberg que "el crack de la Bolsa China será mayor que el de las hipotecas 'subprime'... China es la amenaza más grande en este momento.

Otro celebre gestor de fondos, Bill Ackman, ha asegurado que "observando el sistema financiero chino se puede ver la importancia de la banca en la sombra y el fuerte apalancamiento financiero, ambos han jugado un gran papel para mantener de forma desesperada las subidas de la bolsa. Creo que esto va a ser peor que lo ocurrido en 2007 en EEUU".

Las empresas y familias chinas se encuentran muy endeudadas. Como publica Bloomberg en 2008 la deuda de estos agentes no financieros equivalía al 125% del PIB, a día de hoy supera el 207% del PIB, una cifra muy elevada y más si se tiene en cuenta el fuerte crecimiento que ha vivido la producción en China durante los últimos año. Una chispa puede prender la mecha del endeudamiento haciendo explotar todas las burbujas

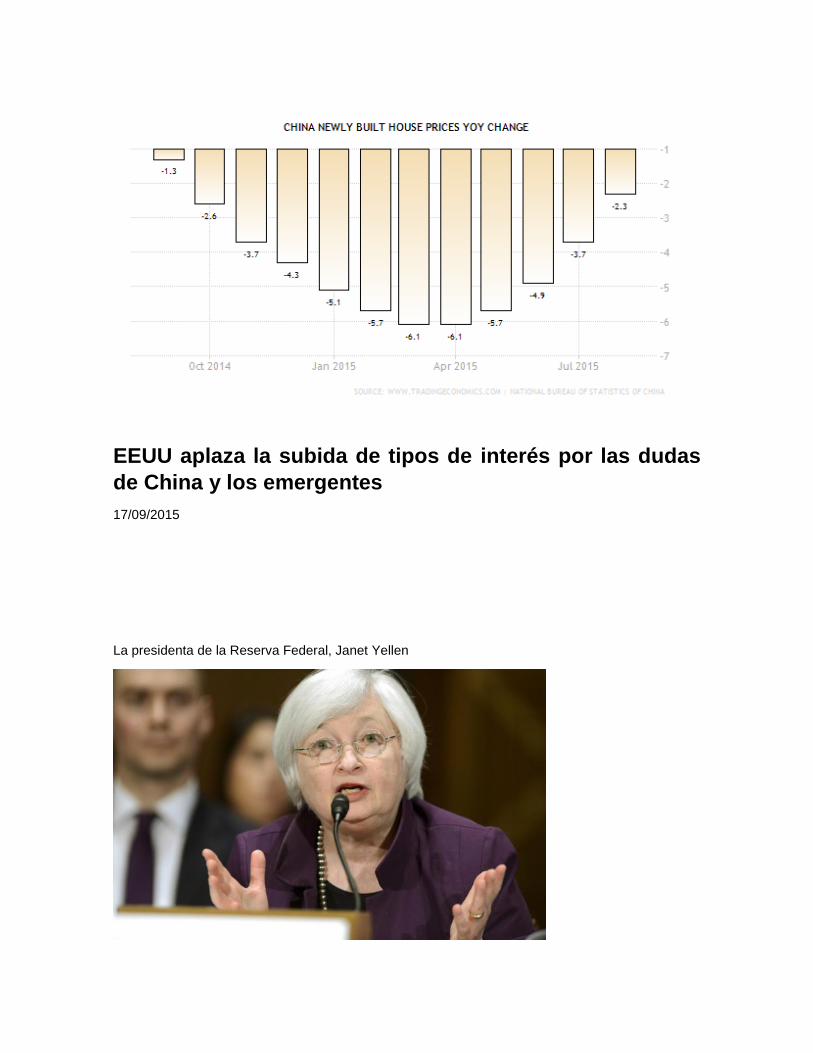

EEUU aplaza la subida de tipos de interés por las dudas

de China y los emergentes

17/09/2015

La presidenta de la Reserva Federal, Janet Yellen

Las justificaciones que ha dado la 'Fed' para no mover el precio del dinero indican que la primera economía del mundo ha cambiado a raíz de la crisis, y está, literalmente, en un terreno inexplorado:

La crisis en China y en otros mercados emergentes, encabezados por Brasil. Es extremadamente inusual que el banco central estadounidense se refiera a lo que pasa fuera de sus fronteras, o que lo tome como un elemento importante en sus decisiones de política monetaria. Pero a medida que la economía mundial está más interconectada, ni siquiera EEUU puede salvarse de ese impacto. La 'Fed' justicia el mantenimiento de tipos en que "ve los riesgos para las perspectivas económicas y la inflación equilibrados [es decir, que ambos indicadores pueden tanto acelerarse como frenarse] pero sigue observando los acontecimientos en el exterior";

Salarios estancados. La 'Fed' ha rebajado la tasa de paro en la que teóricamente Estados Unidos empieza a experimentar subidas de precios. Hasta ahora, la situaba entre el 5% y el 5,2%. Desde hoy, es de entre el 4,9% y el 5,2%. ¿Es un debate bizantino? No tanto. La tasa de paro estadounidense está en el 5,1%. Con el anterior rango, la subida de tipos era casi ineludible. El nuevo, sin embargo, deja un obvio margen para mantener el precio del dinero en su nivel actual;

Sin tensiones en los precios. La caída del petróleo parece haber jugado, junto con el frenazo de los emergentes, un papel fundamental para impedir que el banco central estadounidense suba los tipos de interés;

Los tipos a largo ya han subido. Una de las consecuencias de que el mercado anticipe una subida de los tipos oficiales de EEUU es que la deuda ya está subiendo. Desde enero ha subido alrededor de 40 puntos básicos, lo que ha encarecido moderadamente la financiación a largo plazo. Y el mercado de los bonos de alto rendimientos-o sea, bonos basura, emitidos por empresas o países cuya solvencia es cuestionada por el mercado-ya ha entrado desde hace un mes en una espiral de salida de fondos que explica en parte el desplome de las divisas de los emergentes y que anticipa una oleada de suspensiones de pagos en EEUU, sobre todo de empresas petroleras que emplean fracking y que están quedando fuera del mercado por la guerra de precios lanzada por Arabia Saudí al aumentar su producción.

Los analistas temen que una subida de los tipos tendría efectos negativos, sobre todo, para las

economías emergentes, como Turquía, cuyo crecimiento depende en gran medida de la llegada

de "dinero caliente" en forma de inversiones para su industria. Parte de este capital se retiraría de

los países emergentes para invertirse en Estados Unidos, prevén los economistas, pero De

Guindos no estima que el efecto sea devastador. La decisión de la subida "se ha comunicado a los

mercados, y siempre que esto tiene lugar desde luego hay momentos concretos de volatilidad,

pero yo creo que cuando pase esta primera reacción se verá fundamentalmente una señal de

normalidad", ha insistido. "Una señal de que la economía americana se está recuperando y que por

tanto no se puede continuar con una política monetaria de tipos cero", ha explicado Luis de

Guindos ministro español de Economía.

Respecto a los efectos de los recientes desplomes de las bolsas chinas, el ministro se ha

mostrado confiado en que podrán amortiguarse. "China es la segunda economía del mundo y

lógicamente su desaceleración tiene un impacto en el precio de las materias primas y los mercados

de capitales. Hemos visto bastante volatilidad en las Bolsas", ha admitido el ministro. "Pero estoy

convencido de que la economía mundial será capaz de sobrepasar esta situación y que China

seguirá haciendo una contribución sostenible al crecimiento global", ha dicho.