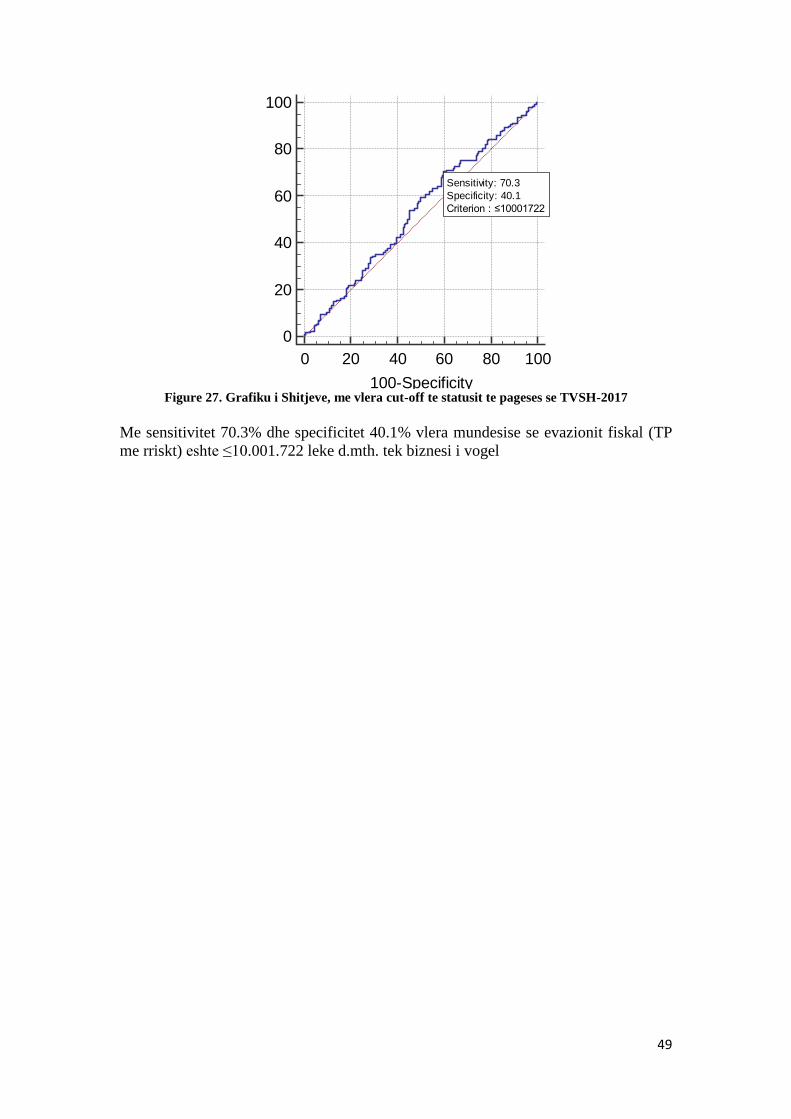

përmbushja vullnetare dhe infomraliteti në sektorin e ... · oltre alla panoramica generale...

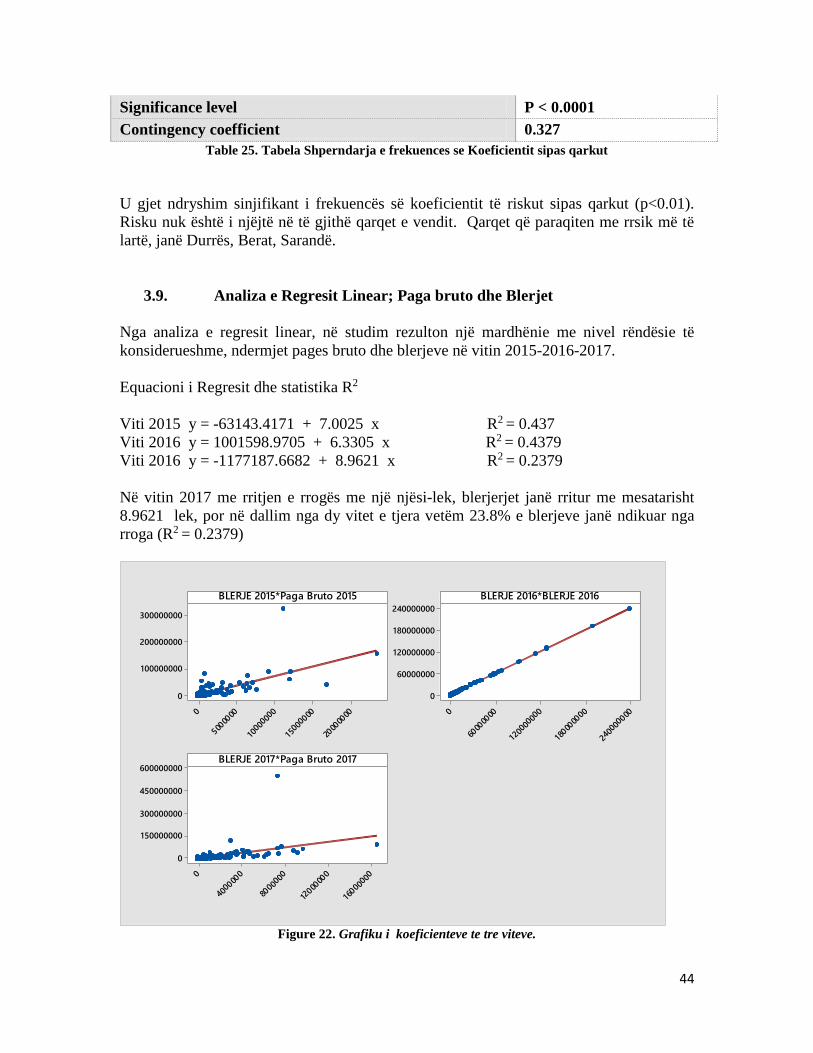

TRANSCRIPT

1

UNIVERSITETI KATOLIK “ZOJA E KËSHILLIT TË MIRË”

DDOOKKTTOORRAATTËË NNËË

““SSTTAATTIISSTTIIKKËË””

Përmbushja Vullnetare dhe Infomraliteti në

sektorin e Hotelerisë dhe Akomodimit

DREJTUES SHKENCOR DOKTORANT

PROF. SHPETIM LEKA ELISABETA KATIAJ

2

DEKLARATA E AUTORËSISË

Nën përgjegjësinë time personale, deklaroj se ky studim është punë origjinale dhe nuk

përmban plagjiaturë. Punimi është shkruar prej meje, nuk është prezantuar asnjëherë më

parë një komisioni tjetër, për vlerësim dhe nuk është botuar i tëri apo pjesërisht. Punimi

nuk përmban material të shkruar nga ndonjë person tjetër përveç rasteve të cituara dhe të

referuara.

3

ASTRATTO

L'informalità è strettamente legata a molti fattori diretti o indiretti con il pensiero del

contribuente. In qualsiasi posto sul lato pratico, questo concetto viene trattato in modo

diverso per i diversi livelli aziendali in termini di dimensioni per fatturazione, settore,

tipo di imposta o altro.

Nel caso dell'Albania, il pensiero economico per lo sviluppo di un'impresa richiede un

considerevole consolidamento in termini di attuazione del principio dell'açumulazione

volontaria. Anche se le rispettive istituzioni stanno prendendo misure e lavorando

costantemente per la consulenza e la conoscenza per aumentare i contribuenti fiscali,

l'evasione e oçultamento di reddito fiscale rimane un fenomeno che richiede un impegno

significativo e metodologico.

La condizione più importante in assoluto nel modificare il comportamento del

contribuente al fine di adeguare i parametri fiscali, rimane ancora proprio il cambiamento

dell'opinione imprenditoriale degli imprenditori nel paese. Questo fenomeno è legato a

una vasta gamma di fattori e operatori nel mercato, che coordinano e trasformano il

pensiero in attività commerciale.

La pianificazione è il punto di partenza di un'attività commerciale. Un punto questo, che

dipende totalmente dall'imprenditore. Per quanto riguarda altre questioni, esse sono

definite da regolamenti generali e settoriali e disposizioni legali in vigore. Nel frattempo,

in Albania, sono stati creati molti meçanismi di facilitazione START UP per

l'imprenditorialità.

Procedure di registrazione nel registro delle imprese commerciali attraverso un sistema di

sportello unico e facilitazione di tutte le procedure relative alle dichiarazioni online,

nonché numerosi schemi di supporto nella tariffazione del settore del turismo, tra cui

opportunità di PPP o contratti di investimento strategici , hanno reso possibile la

creazione di una grande pubblicità dell'Albania agli investitori esteri e nazionali. Ma la

mancanza di pianificazione e ricerche di mercato in anticipo ha creato un iniziativa

immatura per avviare un'impresa imprenditoriale anche senza aver compreso appieno il

sistema, mercato, gli obblighi e gli impegni di ulteriore traçiamento fiscale dell'impresa

registrata, che in alcuni casi ha portato a diversi sforzi, fiscali o altri abusi, fino alla

chiusura.

I paesi sviluppati offrono molteplici meçanismi per garantire lo sviluppo professionale di

un'impresa registrata, evitando i casi di errori di disabilità.

Alcuni paesi applicano Licenze per gli amministratori, che certificano le conoscenze di

base per la gestione di un'impresa, altri offrono una solvibilità conveniente dalle Camere

di commercio e dell'industria, e alcuni altri creano meçanismi per la gestione della

gestione delle crisi economiche impresa e altri.

In Albania, nella seconda metà 2017, è stato applicato la visita degli ispettori fiscali preso

nuove società registrate, al fine di presentare gli obblighi in termini di applicabilità della

normativa fiscale in vigore, che non si potrà seguire regolarmente continuativo, per

motivi di mancanza del personale per coprire tutto il terreno nella loro giurisdizione, ma

4

anche per altri ragioni, siçome anche non presentare l'interesse del imprenditore a

ricevere questo servizio mediante l'auto-dichiarato come ben informato, o il possesso di

consulenti sufficienti per tale conoscenza.

Attualmente si applica una visita del contribuente che attiva la responsabilità fiscale della

dichiarazione IVA, con lo scopo di istruire la dichiarazione di acquisto e vendita di libri,

il calcolo e la dichiarazione dell'IVA e altre imposte correlate. Nel corso del 2018 sono

stati visitati, solo 4.867 contribuenti per questo onere fiscale, di cui 156 hanno dichiarato

di aver erroneamente registrato tale imposta.

Al fine di identificare la situazione attuale, e di identificare i problemi più evidenti del

contribuente che impediscono la regolamentazione del suo comportamento nel rapporto

con il principio di adempimento volontario, un questionario è stato redatto in forma

elettronica e parzialmente in forma fisica. Questo questionario contiene 28 domande ed è

completato da 1.150 contribuenti di vari livelli di trattamento fiscale e distribuiti in tutto

il territorio della Repubblica di Albania.

In questo materiale, saranno analizzati i dati risultanti dalle risposte del contribuente per

ogni domanda.

Oltre alla panoramica generale fornita dal questionario, sarà dedotta l'analisi di 303

contribuenti e le loro prestazioni relative al rischio per ciascuna regola determinata dal

modello applicato in questo studio.

Parole chiave: tasse, conformità volontaria, informalità, valutazione, tasse

5

PËRMBLEDHJE ABSTRAKT……………………………………………………………………………………………………………………… 6 HYRJE………………………………………………………………………………………………………………………………

10

KAPITULLI I. OBJEKTIVAT DHE PYETJET KËRKIMORE TË ANKETËS “PËRMBUSHJA VULLNETARE DHE TATIMPAGUESI..................................................................................... 1.1. Objektivat…………………………………………………………………………………………………………...... 1.2. Fenomene të marra në studim.................................................................................... 1.3. Rezultate të anketimit................................................................................................ 1.4. Analiza e rezultateve të anketimit……………………………………………………………………………

11

11 11 13 22

KAPITULLI II. TË DHËNA MBI SEKTORIN E TURIZMIT NË SHQIPËRI...................................... 2.1. Informaliteti në sektorin e Turizmit............................................................................ 2.2. Historik për luftën e informalitetit..............................................................................

25

26 26

KAPITULLI III. PËRCAKTIMI I RREGULLAVE PËR ANALIZËN E RRISKUT.................................

30

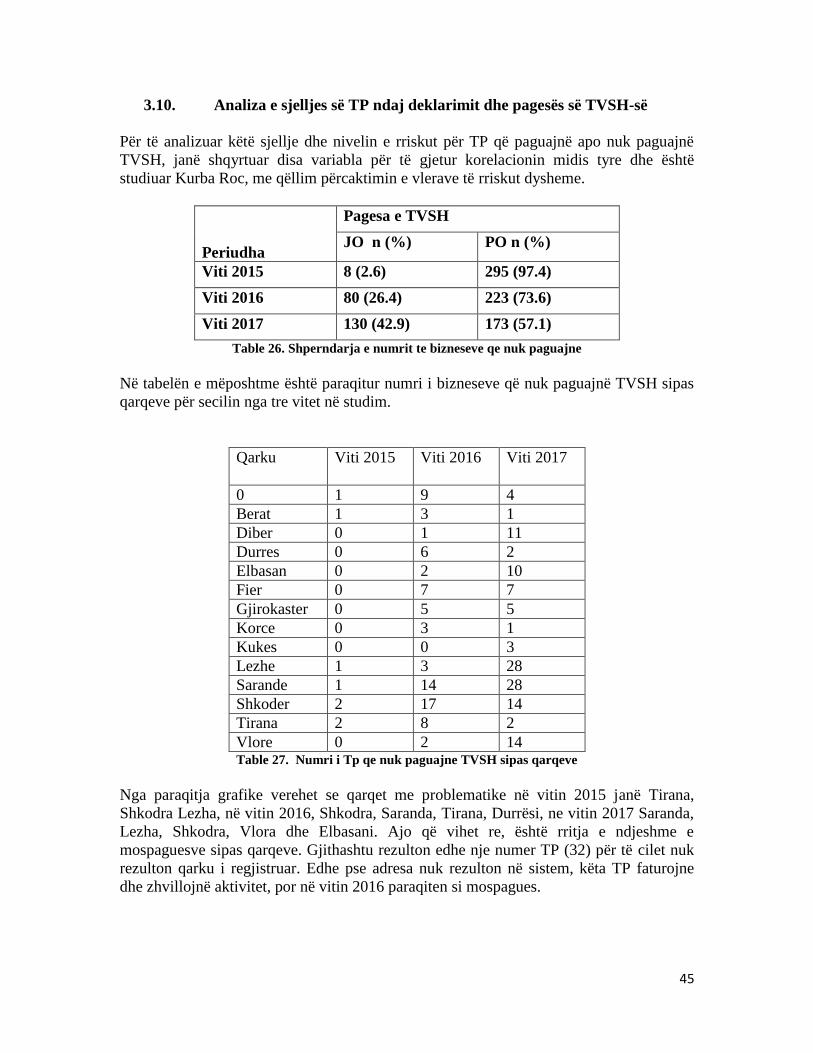

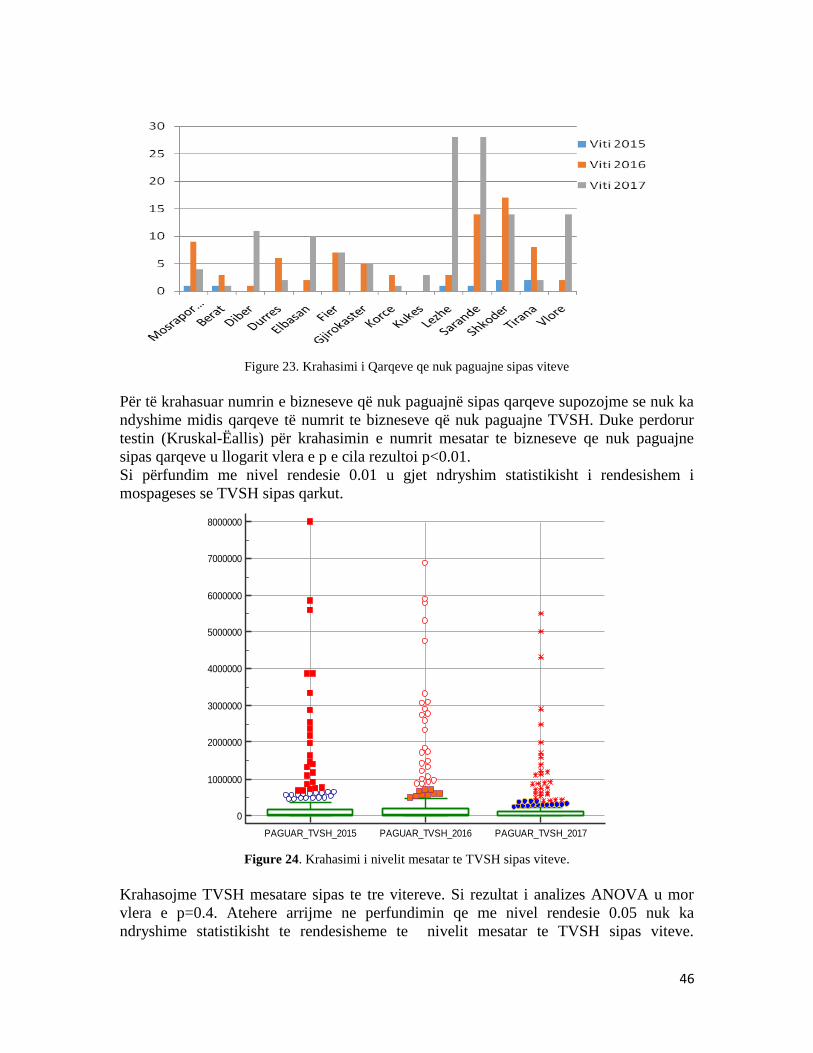

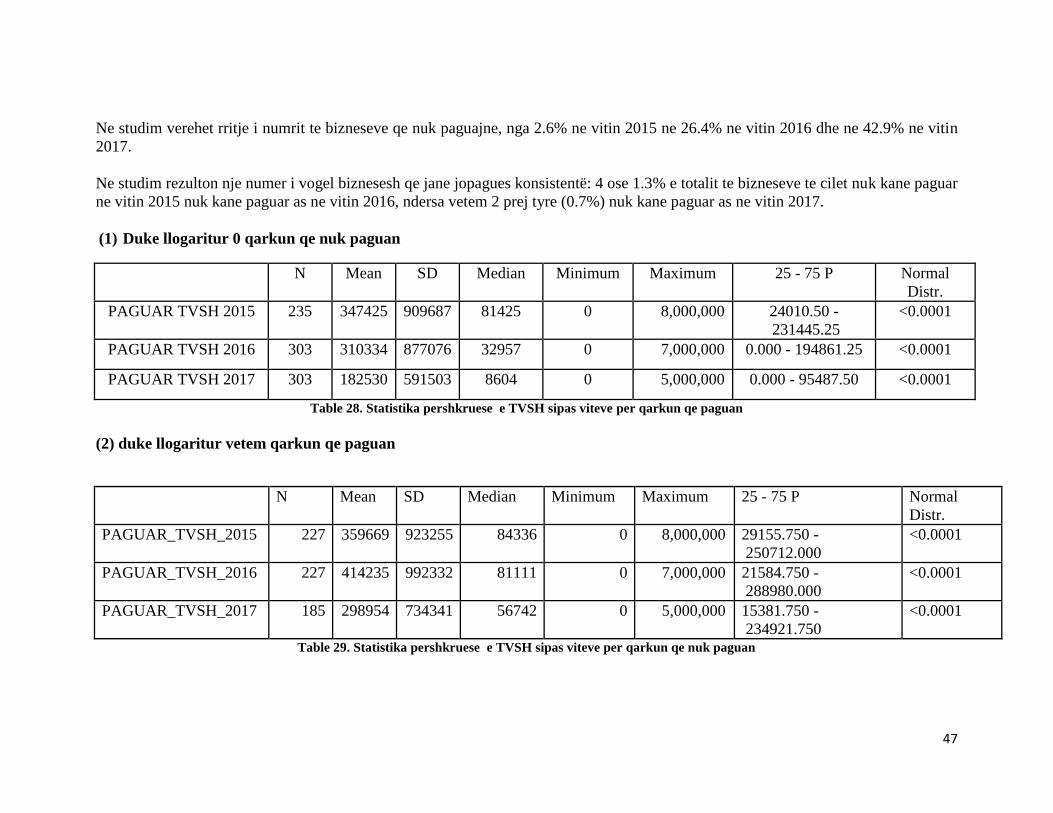

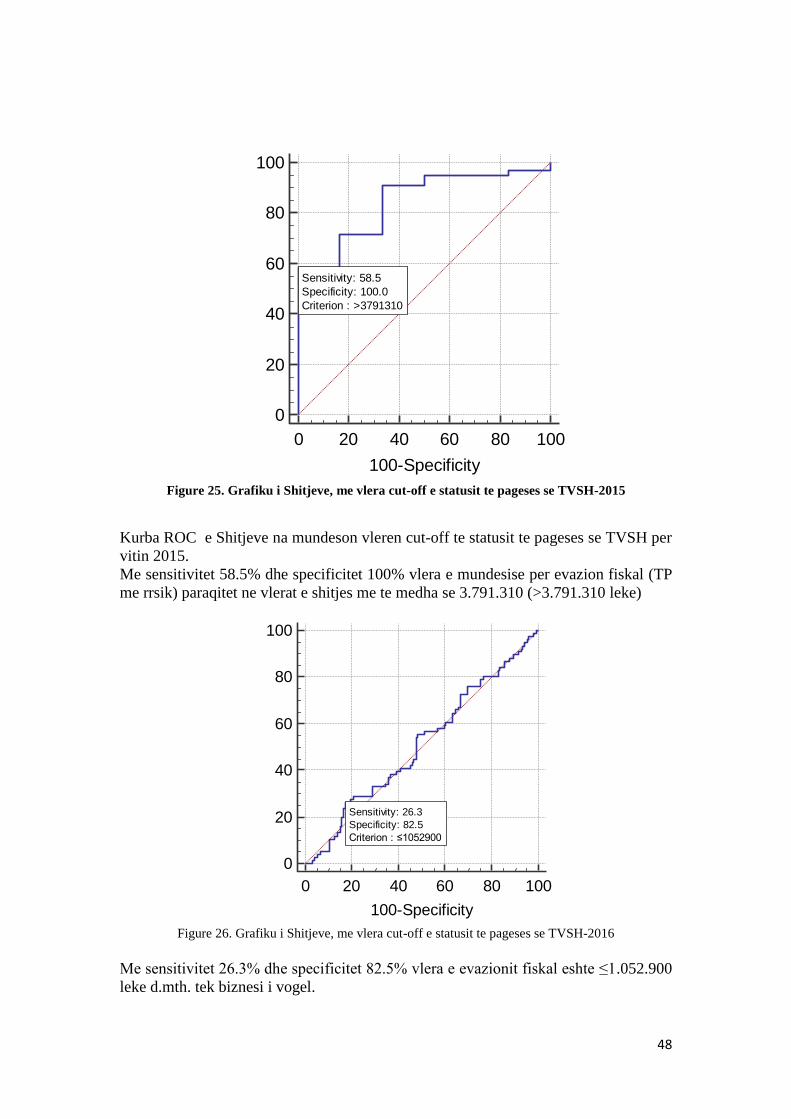

3.1. Metodologjia e analizës statistikore........................................................................... 3.2. Pyetje Kërkimore....................................................................................................... 3.3. Tatimpaguesit sipas rajoneve..................................................................................... 3.4. Korelacioni i Kontributeve të sigurimeve shoqërore dhe shëndetësore dhe TVSH-së.. 3.5. Korelacioni midis Tatimit në Burim nga Dividenti dhe Tatimi i Fitimit......................... 3.6. Masat shtrënguese dhe korelacioni i variablave në lidhje me to……………………………… 3.7. Performanca e Tatim Fitimit dhe variablat e varur prej tij........................................... 3.8. Klasifikimi i koefiçentit Paga dhe blerje për shitjet dhe frekuenca sipas viteve........... 3.9. Analiza e regresit dhe Statistika R2; Paga bruto dhe Blerjet........................................ 3.10. Analiza e sjelljes së Tatimpaguesit ndaj deklarimit dhe pagesës së TVSH-së..............

32 32 33 34 35 36 38 41 44 45

KAPITULLI IV. KONTRIBUTI I STUDIMIT NË TEORI DHE PRAKTIKË..

50

4.1. Kufizimet e Studimit........................................................................................... 50 4.2. Konkluzione......................................................................................................... 50 SHTOJCA................................................................................................................... 59 LISTA E FIGURAVE................................................................................................

61

LISTA E TABELAVE................................................................................................ 62

6

Abstrakt

Informaliteti lidhet ngushtë me shumë faktorë direkt apo indirektë me mënyrën e të

menduarit të tatimpaguesit. Në ç’do vend në anën praktike, ky koncept trajtohet ndryshe

për nivele të ndryshme biznesi përsa i përket madhësisë sipas faturimit, sektorit apo llojit

të taksës.

Në rastin e Shqipërisë, mendimi ekonomik për të zhvilluar nje biznes, kërkon konsolidim

në masë të konsiderueshme përsa i përket zbatimit të parimit të Përmbushjes Vullnetare.

Edhe pse nga Institucionet përkatëse janë marrë masa dhe punohet vazhdimisht për

këshillimin dhe rritjen e njohurive fiskale të tatimpaguesve, evazioni fiskal dhe fshehja e

të ardhurave mbeten një fenomen që kërkon angazhim të konsiderueshëm dhe të

vazhdueshëm.

Kushti absolut më i rendësishëm në ndryshimin e sjelljes së tatimpaguesit me qellim

rregullimin e parametrave fiskale, është pikërisht ndryshimi i mendimit ekonomik të

Sipermarrësve në vend. Ky fenomen lidhet me një zinxhir të gjerë faktorësh dhe

operatorësh në treg, të cilët bashkërendojnë dhe transformojnë pikërisht mendimin në

aktivitet tregtar.

Pikënisja e një biznesi, është planifikimi.1 Kjo pikë është totalisht në varesinë e

sipermarrësit. Përsa i përket çështjeve të tjera, janë të percaktuara nga rregullore dhe

dispozita ligjore të përgjithshme apo sektoriale. Ndërkohë në Shqipëri, janë krijuar mjaft

mekanizma të lehtësimit të fazës START UP për sipërmarrjen.

Proçedurat e regjistrimit në regjistrin e shoqërive tregtrare nëpermjet sistemit one stop

shop dhe lehtësimi i gjithë procedurave në drejtim të deklarimeve online, si dhe skema të

shumta mbështetje në tarifimin e sektorit të turizmit, duke perfshirë këtu edhe mundesitë

e PPP apo të kontratave për investimet strategjike, kanë bërë të mundur krijimin e një

reklame të Shqipërisë ndaj investitorëve të huaj por edhe vendas. Por mungesa e

planifikimit dhe studimit të tregut paraprakisht, ka krijuar edhe një nxitje të iniciativës së

hapjes së një biznesi edhe pa patur të qartë plotësisht sistemin, detyrimet dhe angazhimet

e ndjekjes së mëtejshme fiskale të ndërmarrjes ekonomike të regjistruar, çka më tej ka

rezultuar edhe në ngërçe të ndryshme, në abuzime fiskale ose të tjera deri në mbyllje.

Vende të zhvilluara ofrojnë mekanizma të shumta për të garantuar ecurinë profesionale të

një ndërmarrje tregtare të regjistruar, si liçenca e sipermarrësit e cila çertifikon njohuritë

bazike për të menaxhuar një ndërmarrje, kosnulenca pa kosto nga Dhomat e Tregtisë dhe

Industrisë dhe të tjera përfaqesi biznesi dhe të tjera.

Në Shqipëri në gjysmën e dytë të vitit 2017, u aplikua nga Shërbimi i Tatimpaguesit,

vizita e inspektoreve tatimore pranë tatimpaguesit të saporegjistruar me qëllim

prezantimin e detyrimeve përsa i perket zbatueshmërisë së legjislacionit tatimor ne fuqi,

cka nuk po ofrohet me si sherbim per arsye te mungeses se personelit per te mbuluar

terrenin por edhe për arsye të shumta të mos paraqitjes së interesit të tatimpaguesit për të

1 Piccole e Medie Imprese che battono la crisi, Paolo A. Ruggeri, Capitolo 8, Insegui una vision: Fai qualcosa di straordinario, fq. 153

7

marrë këtë shërbim, duke u vetëdeklaruar si i mirëinformuar apo si zotërues i

konsulenteve të mjaftueshëm për këto njohuri. Vijon të aplikohet vizita pranë

tatimpaguesit që aktivizon përgjegjësinë tatimore të TVSH-së me qëllim instruktime për

deklarimin e librave të blerjes dhe të shitjes, llogaritjen dhe deklarimine TVSH-së dhe të

tjera në lidhje me të. Për këtë përgjegjësi tatimore vetëm gjatë vitit 2018 janë vizituar

rreth 4.867 tatimpagues nga të cilët 156 kanë deklaruar se kanë regjistruar gabimisht këtë

përgjegjësi tatimore.

Për të evidentuar situatën aktuale dhe me qëllim të evidentimit të problematikave me

evidente të tatimpaguesit që pengojnë rregullimin e sjelljes së tij në marrëdhenie me

principin e përmbushjes vullnetare, është hartuar një pyetësor në formë elektronike dhe

në formë fizike pjesërisht. Ky pyetesor përmban 28 pyetje dhe është plotësuar nga 1150

Tatimpagues të niveleve të ndryshme të trajtimit të tatim fitimit si dhe të shperndarë në

gjithë territorin e Republikës së Shqipërisë.

Në ketë material, do të analizohen të dhënat e rezultuara nga përgjigjet e tatimpaguesit

për secilën pyetje me vete.

In questo materiale, saranno analizzati i dati risultanti dalle risposte del contribuente per

ogni domanda.

Përtej pasqyrës së përgjithshme të situatës që do të rezultojë nga anketimi, do të

analizohen të dhënat fiskale të 303 tatimpaguesve mbi nivelin e rriskut që ata paraqesin

sipas rregullave të percaktuara nga modeli i këtij studimi.

Fjalet Kyce: Tatime, Permbushje, Informalitet, Vleresim, Taksa

8

MIRËNJOHJE DHE FALENDERIME

Dua të falenderoj udhëheqësin tim në këtë punim, Prof. Dr. Shpëtim Leka, për

mbështetjen, këshillimin dhe trajtimin me durim të veçantë si dhe mbi sugjerimet e tij

mjaft të vlefshme për realizimin e këtij punimi.

Mirënjohje të veçantë për Prof. Edmond Hajderin, i cili bëri përpjekje të mëdha dhe

bindëse në nxitjen dhe organizimin e gjithë programit në teresi si dhe pedagogët e

Universitetit Zoja e Këshillit të Mirë, të cilët kanë mundësuar kualifikimin tim në një

nivel profesional akoma më bindës.

Gjithashtu falenderoj anetarët e Shoqatës së Sipërmarrësve të Rinj të Shqipërisë, të cilët

kanë kontribuar në përgjigje të anketimit dhe jo vetëm, por edhe në zgjerimin e të

anketuarve duke krijuar një besueshmëri më të lartë në të dhënat mbi rezultatet e

grumbulluara.

Theksoj se, dashuria dhe përkrahja e familjes time, ka qenë shumë e rendësishme në çdo

moment dhe në çdo ditë që është punuar në shërbim të realizimit e këtij studimi, gjatë

kohëzgjatjes së të cilit, gëzova edhe titullin “NENE”. Falenderime atyre, dhe Odrit te

vogël, duke shpresuar dhe uruar se hapat e saj, do të ndjekin drejtimin e kualifikimit sa

më profesional në jetë.

FALEMINDERIT!

9

DEDIKIMI

Odrit & Dorit

10

Hyrje

Ky punim ka për synim të ofrojë disa rekomandime mbi balancimin e motivuar të

sistemit tatimor dhe tatimpaguesit me synim shmangien e fshehjes së të ardhurave dhe

formalizimin e biznesit mbështetur në strategji menaxhimi, pa krijuar kosto shtesë.

Koncepti i marredhënies së partneritetit midis Admnistratës tatimore dhe biznesit

shpeshherë nuk shkon përshtat me sjelljen e njërës apo tjetrës palë. Në rastet kur

informaliteti është prezent qoftë edhe në masë te ulët, ky koncept veshtirë se gjen zbatim

për nga ana praktike.

Lufta ndaj informalitetit është një punë e vazhdueshme në kohë. Sfida që ofron kjo

përpjekje lidhet ngushtë me rritjen ekonomike, përmirësimin e konkurencës, kualifikimin

e mendimit të të bërit biznes, duke u mirëorientuar ndaj qëllimit të fitimit, ruajtjen e

ekuilibrit mendor të të punuarit pa stres, dhe të tjera përgjatë efektit zinxhir. Sipas

“BEEPS V”, 40.2% e bizneseve shqiptare thonë se konkurrohen në mënyrë të

pandershme nga biznese informale. Nje shifer kjo që perben “alert”, për kontribuesit e

permiresimit të klimës së biznesit në tersi. Këta mund të jenë vetë adminsitrata tatimore,

përfaqesitë e biznesit, projekte të ndryshme nga shoqata, fondacione apo të tjera ente jo

fitimprurese.

Një rendësi e veçantë, i jepet edhe marredhënies së adminsitratës tatimore me biznesin

dhe njëkohësisht marrëdhënies së tatimpaguesit me tatimet dhe taksat. Kryesisht e

perqendruar së pari në menyrën e qasjes tek biznesi për informim dhe asistencë, e dyta në

aspektin e informalitetit të koordinuar midis palëve dhe/ose të njëanshëm si dhe

sensibilizimin e të dyja palëve për qëllimin e përmbushjes vullnetare.

Ndër objektivat e tjera, rendësi e veçantë do ti fokusohet edhe analizës së rezultateve, në

cilesinë e të ofruarit të një kontributi në sherbim të përmirësimit e menaxhimit të masave

të marra në kuadër të motivimit të tatimpaguesve për zbatimin e detyrimeve ligjore përsa

detyrimet tatimore, gjithashtu edhe përsa monitorimit të sjelljes së inspektorëve tatimore

gjatë kontaktit me tatimpaguesin kur ai është i paevitueshëm.

Për patur një pasqyrë të natyrës reciproke të marrëdhënies midis tatimpaguesit dhe

administrimit të tyre përsa i përket sistemit tatimor, janë intervistuar 1.150 tatimpagues

të ndarë sipas sektoreve Shërbime, Tregti, Profesione të lira, Prodhim-Përpunim dhe të

tjera të lidhur me sektorin e turizmit në cilësinë e fornitorit apo të klientit. Kanë refuzuar

plotësimin e pyetesorit 135 tatimpagues të kontaktuar personalisht. Të gjithë refuzuesit

janë profesionet e lira dhe kryesisht të ofrimit të shërbimeve ligjore dhe kontabilitetit me

pretendimin se kanë njohuri të plota dhe të mjaftueshme mbi legjislacionin fiskal dhe nuk

kanë deshirën të shprehen për pjesën e informalitetit.

Në vijim, është përzgjedhur biznesi që ushtron aktivitet në sektorin e hotelerisë dhe jo

aktivitet miks apo shërbime të tjera të bar dhe restaurant. Nga ky lloj filtrimi kanë

rezultuar 303 tatimpagues, për te cilët janë siguruar të dhënat mbi, deklarimet dhe pagesat

për vitin 2013 -2015.

11

I. OBJEKTIVAT DHE PYETJET KËRKIMORE TË ANKETËS

“PERMBUSHJA VULLNETARE DHE TATIMPAGUESI”

1.1. Objektivat

Në përputhje me qëllimin e studimit janë ngritur disa objektiva, të cilat do të plotësohen

nëpërmjet disa pyetjeve kërkimore:

a) Objektivi i parë

Të njihet dhe të kuptohet niveli i njohurive të tatimpaguesit mbi detyrimin ligjor për

përmbushjen vullnetare. Gjithashtu shpeshherë tatimpaguesi ushtron aktivitet informal në

padije të masave penalizuese. Për këtë objektiv, për të matur nivelin e njohurive të tyre të

pergjithshme dhe masat shtrërnguese në veçanti janë përpiluar pyetjet nga 1 deri tek 8

sipas Aneksit A bashkengjitur.

b) Objektivi i dytë

Të kuptohet kush është sjellja e tatimpaguesit. A vendos ai vetë për menyrën e

menaxhimit të aktivitetit të tij në aspektin fiskal apo konsultohet me profesionistë apo me

punonjës të adminsitratës tatimore, të cilët mund të keqmenaxhojne marrëdhëniet e tyre

informale kundrejt keqorientimit favorizues në pagesë. Gjithashtu të kuptuarit e pagesës

së tatimpaguesit për shërbimin e deklarimit të tatimit dhe përpilimit të bilancit, me qëllim

të krijimit të idesë së nivelit profesional të aplikuar në terren dhe sa të garantuar do të

mund të jenë ata në raport me pagesën e kryer si dhe në raport me mbartjen e

përgjegjesisë në rast gjetjesh në situata kontrollesh. Për këtë objektiv, janë përpiluar

pyetjet nga 9 deri tek 20.

c) Objektivi i tretë

Të kuptohet respektimi i ligjit mbi procedurat e rimbursimit të TVSH-së dhe afatet

përkatëse. Pyetja 21 deri në 24. Për ata tatimpagues të cilët nuk janë kërkues të

rimbursimit të TVSH-së, këto pyetje nuk janë të plotësueshme.

d) Objektivi i katërt

Sa i vetëdijshëm është tatimpaguesi për rregullat që thyen në rast të shmangies. A njeh

modulin e riskut të tatimeve apo indikatorët e riskut që perdorin tatimet për analizën e

tatimpaguesit në bazë nipti? Të kuptohet në rast se njohja me indikatoret do të

kualifikonte tatimpaguesin në një nivel më të lartë deklarimi dhe pagesash duke

shmangur evazionin apo jo. Për këtë objektiv janë aplikuar pyetjet nga 25 deri në 28.

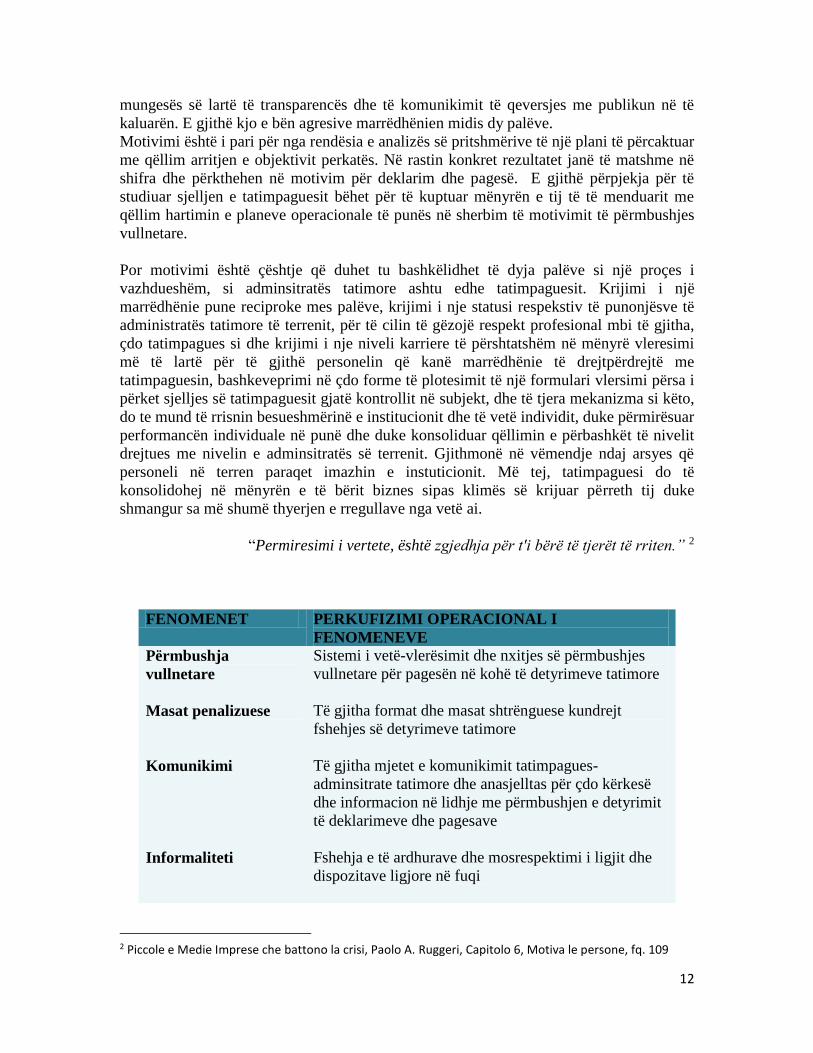

1.2. Fenomene të marra në studim

Në vende të ndryshme ka mënyra të ndryshme të penalizimit të shkeljeve. Por elementi

më i rendësishëm i një ligji apo i një plani veprimi operacional, është zbatimi i elementit

social. Elementi social në këtë çështje nis me sjelljen e inspektorit tatimor dhe vijon me të

drejtën për tu informuar tatimpaguesi mbi ankimimin dhe mënyrën e proçedimit më tej.

Shqiptarët nuk kanë fituar akoma besimin e plotë në menaxhimin e fondeve publike nga

qeverisja. Kjo shpeshherë si pasojë e lidhjes së ngushtë me besimet partiake, si pasoje e

12

mungesës së lartë të transparencës dhe të komunikimit të qeversjes me publikun në të

kaluarën. E gjithë kjo e bën agresive marrëdhënien midis dy palëve.

Motivimi është i pari për nga rendësia e analizës së pritshmërive të një plani të përcaktuar

me qëllim arritjen e objektivit perkatës. Në rastin konkret rezultatet janë të matshme në

shifra dhe përkthehen në motivim për deklarim dhe pagesë. E gjithë përpjekja për të

studiuar sjelljen e tatimpaguesit bëhet për të kuptuar mënyrën e tij të të menduarit me

qëllim hartimin e planeve operacionale të punës në sherbim të motivimit të përmbushjes

vullnetare.

Por motivimi është çështje që duhet tu bashkëlidhet të dyja palëve si një proçes i

vazhdueshëm, si adminsitratës tatimore ashtu edhe tatimpaguesit. Krijimi i një

marrëdhënie pune reciproke mes palëve, krijimi i nje statusi respekstiv të punonjësve të

administratës tatimore të terrenit, për të cilin të gëzojë respekt profesional mbi të gjitha,

çdo tatimpagues si dhe krijimi i nje niveli karriere të përshtatshëm në mënyrë vleresimi

më të lartë për të gjithë personelin që kanë marrëdhënie të drejtpërdrejtë me

tatimpaguesin, bashkeveprimi në çdo forme të plotesimit të një formulari vlersimi përsa i

përket sjelljes së tatimpaguesit gjatë kontrollit në subjekt, dhe të tjera mekanizma si këto,

do te mund të rrisnin besueshmërinë e institucionit dhe të vetë individit, duke përmirësuar

performancën individuale në punë dhe duke konsoliduar qëllimin e përbashkët të nivelit

drejtues me nivelin e adminsitratës së terrenit. Gjithmonë në vëmendje ndaj arsyes që

personeli në terren paraqet imazhin e instuticionit. Më tej, tatimpaguesi do të

konsolidohej në mënyrën e të bërit biznes sipas klimës së krijuar përreth tij duke

shmangur sa më shumë thyerjen e rregullave nga vetë ai.

“Permiresimi i vertete, është zgjedhja për t'i bërë të tjerët të rriten.” 2

FENOMENET PERKUFIZIMI OPERACIONAL I

FENOMENEVE

Përmbushja

vullnetare

Sistemi i vetë-vlerësimit dhe nxitjes së përmbushjes

vullnetare për pagesën në kohë të detyrimeve tatimore

Masat penalizuese Të gjitha format dhe masat shtrënguese kundrejt

fshehjes së detyrimeve tatimore

Komunikimi Të gjitha mjetet e komunikimit tatimpagues-

adminsitrate tatimore dhe anasjelltas për çdo kërkesë

dhe informacion në lidhje me përmbushjen e detyrimit

të deklarimeve dhe pagesave

Informaliteti Fshehja e të ardhurave dhe mosrespektimi i ligjit dhe

dispozitave ligjore në fuqi

2 Piccole e Medie Imprese che battono la crisi, Paolo A. Ruggeri, Capitolo 6, Motiva le persone, fq. 109

13

Profesionalizmi Aftësia profesionale për shërbimin e kryer nga

tatimpaguesi për deklarimin, hartimin, mbajtjen,

regjistrimin dhe ruajtjen e dokumentacionit fiskal si

dhe asnasjelltas niveli i aftesisë profesionale të

punonjësve të adminsitratës tatimore kundrejt

tatimpaguesve

Motivimi Një forcë nxitëse, shtytëse që e nxit tatimpaguesin për

të marrë një sërë veprimesh në arritjen e qëllimeve dhe

veprimtarive të caktuara në zbatim të ligjit

Trajtimi i riskut Në cilesinë e konceptit faktor i vetekonktrollit të

tatimpaguesit që do te mund të ndikonte pozitivisht në

përmirësimin e sjelljes së tatimpaguesit në tërësi

Table 1. Përkufizimi operacional

1.3. Rezultatet e anketimit

Periudha e aplikimit te anketimit:

Mënyra e anketimit:

Intervistuar ne total:

Përgjigjur:

Niveli i Tatimpaguesve:

Online, Interviste në terren, Shkurt 2018–Korrik

2018

ANONIM

1150 Tatimpagues

1.015 Tatimpagues

6 Shoqata, OJF, FONDACIONE

25 Tatimpagues VIP

320 Tatimpagues deri ne 8 mln leke xhiro vjetore

275 Tatimpagues deri ne 5 mln leke xhiro vjetore

389 Tatimpagues deri ne 2 mln leke xhro vjetore Table 2. Te dhena te pergjithshme mbi rezultatet e anketimit

Pyetja 1. Si e vleresoni nivelin e njohurisë mbi legjislacionin tatimor në përgjithësi?

1 2 3 4 5

Dobët Shkëlqyer

501 31 150 82 251 Table 3. Niveli i njohurise mbi legjislacionin tatimor per TP e anketuar

Rreth 50% e TP nuk zotërojnë njohuri të mira mbi sistemin tatimor dhe legjislacionin në

tërësi. Ndërkohë që 251 TP janë shprehur se zoterojnë njohuri të shkelqyera mbi to.

Pyetja 2. A keni njohuri mbi Parimin e Përmbushjes Vullnetare?

Nga përgjigjet e anketimit, rezultoi se 23% e tatimpaguesve të intervistuar u përgjigjen se

kanë njohuri të mjaftueshme mbi parimin e Përmbushjes Vullnetare (233 TP), çka

14

nënkupton konceptin e vetëdeklarimit. Në publik mendimi i deklarimit ndahet nga ai i

pagesës.

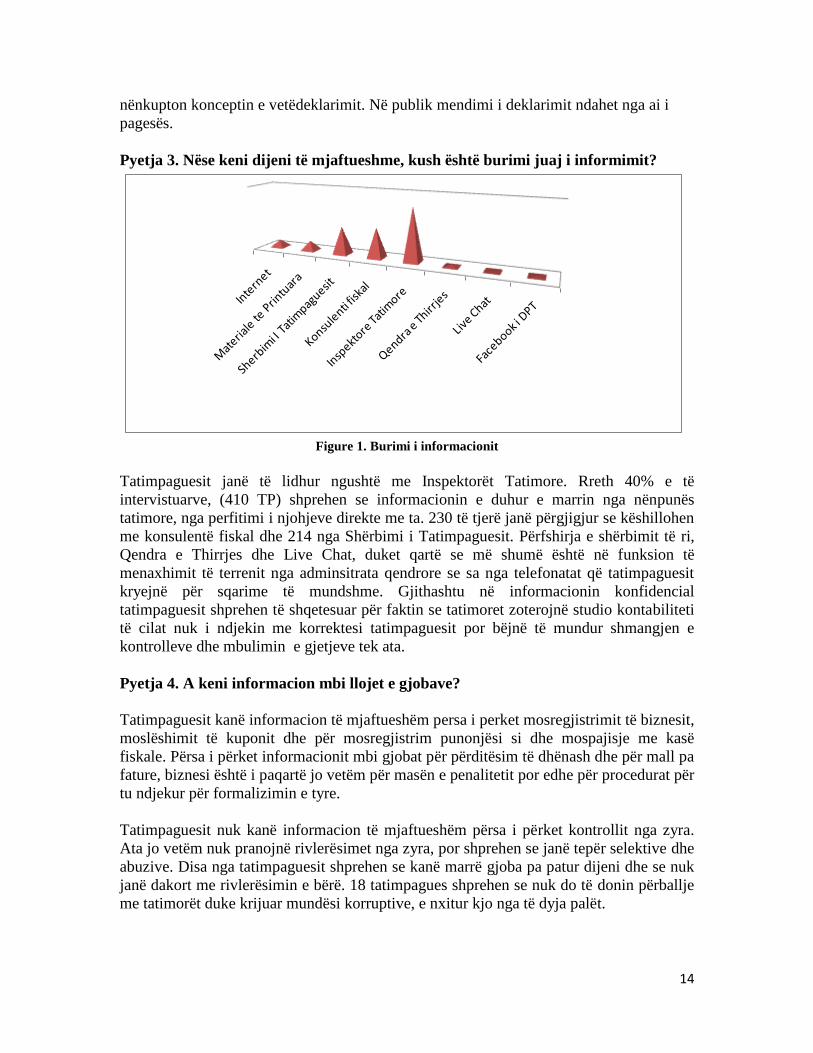

Pyetja 3. Nëse keni dijeni të mjaftueshme, kush është burimi juaj i informimit?

Figure 1. Burimi i informacionit

Tatimpaguesit janë të lidhur ngushtë me Inspektorët Tatimore. Rreth 40% e të

intervistuarve, (410 TP) shprehen se informacionin e duhur e marrin nga nënpunës

tatimore, nga perfitimi i njohjeve direkte me ta. 230 të tjerë janë përgjigjur se këshillohen

me konsulentë fiskal dhe 214 nga Shërbimi i Tatimpaguesit. Përfshirja e shërbimit të ri,

Qendra e Thirrjes dhe Live Chat, duket qartë se më shumë është në funksion të

menaxhimit të terrenit nga adminsitrata qendrore se sa nga telefonatat që tatimpaguesit

kryejnë për sqarime të mundshme. Gjithashtu në informacionin konfidencial

tatimpaguesit shprehen të shqetesuar për faktin se tatimoret zoterojnë studio kontabiliteti

të cilat nuk i ndjekin me korrektesi tatimpaguesit por bëjnë të mundur shmangjen e

kontrolleve dhe mbulimin e gjetjeve tek ata.

Pyetja 4. A keni informacion mbi llojet e gjobave?

Tatimpaguesit kanë informacion të mjaftueshëm persa i perket mosregjistrimit të biznesit,

moslëshimit të kuponit dhe për mosregjistrim punonjësi si dhe mospajisje me kasë

fiskale. Përsa i përket informacionit mbi gjobat për përditësim të dhënash dhe për mall pa

fature, biznesi është i paqartë jo vetëm për masën e penalitetit por edhe për procedurat për

tu ndjekur për formalizimin e tyre.

Tatimpaguesit nuk kanë informacion të mjaftueshëm përsa i përket kontrollit nga zyra.

Ata jo vetëm nuk pranojnë rivlerësimet nga zyra, por shprehen se janë tepër selektive dhe

abuzive. Disa nga tatimpaguesit shprehen se kanë marrë gjoba pa patur dijeni dhe se nuk

janë dakort me rivlerësimin e bërë. 18 tatimpagues shprehen se nuk do të donin përballje

me tatimorët duke krijuar mundësi korruptive, e nxitur kjo nga të dyja palët.

15

145

961

295

330

857

980

0

0 200 400 600 800 1000 1200

Per mosleshim Kuponi

Perditesim te dhenash te aktivitetit

Per Mospajisje me kase fiskale

Per mosregjistrim Punonjesi

Per mall pa fature

Per Mosmbajtje ne gjendje pune te kases …

Per mosregjistrim aktiviteti

PO

JO

Figure 2. Informacioni mbi llojin e gjobave

Pyetja 5. A keni njohuri mbi veprat penale në lidhje me krimin ekonomik dhe

dënimet përkatëse?

Kësaj pyetje Tatimpaguesit i janë përgjigjur rreth 75% se nuk kanë informacion mbi

kodin penal përsa i përket krimit ekonomik dhe të tjera që lidhen me adminsitrimin e

shoqërive tregtare. Ky fenomen mendohet se kufizon frikën ndaj veprimit për çdo akt

abuziv të të drejtës tregtare dhe legjislacionit tatimor.

Figure 3. Njohuria e TP mbi veprat penale

Pyetja 6. A keni informacion për mënyrën se si kontrollohen bizneset nga zyra?

820 Tatimpagues nuk kanë dijeni për mënyrën e kontrollit nga zyra dhe nuk kanë

informacion as se si përzgjidhen subjektet për kontroll nga zyra apo të tjera në lidhje me

këtë mënyrë kontrolli. Gjithashtu tatimpaguesit shprehen se nuk ka gjurmë që lihen në

sistem për një kotnroll të tillë qoftë informues qoftë edhe njoftimi si detyrim ligjor.

16

Figure 4. Tatimpaguesit qe kane informacion ose jo, per menyren e kontrolleve

Pyetja 7. A keni dijeni për metodat e vlerësimit alternativ nga adminsitrata

tatimore?

340 tatimpagues janë përgjigjur se nuk kanë dijeni për metodat e vlerësimit alternativ, 28

tatimpagues nuk i janë përgjigjur kësaj pyetje dhe të tjerët shprehen se nuk i njohin

metodat alternative të vleresimit. Ata kerkojnë më shumë transparencë në lidhje me

mënyrën e llogaritjes, arsyet dhe kornizimin e procedurës së komunikimit me

tatimpaguesin në çdo kohë dhe për çdo arsye. Nuk duhet të egzistojë rivlerësim pa dijeni

të tatimpaguesit paraprakisht shprehen tatimpaguesit.

Pyetja 8. A keni ndjekur trajnime apo takime konsultative të organizuara nga

adminsitrata tatimore?

Janë përgjigjur pozitivisht 114 TP dhe negativisht 901 TP. Shumica shprehen se nuk

informohen për aktivitete të tilla.

Pyetja 9. Sa investoni ju për konsulentin fiskal?

Vlera ne lek Nr. TP

0-2.000 65

2.000-5.000 76

5.000-20.000 359

Mbi 20.000 267

I kryej vete

deklarimet, nuk

paguaj konsulente

248

Table 4. Vlera e investimit per konsulente fiskal

Pyetja 10. A merrni faturë për shërbimin që ju ofrohet për deklarimet mujore?

PO JO Kam ekonomist të

brendshëm

479 21 515

Table 5. Anketimi i TP per furnizimin e sherbimit te konsulences fiskale me fature

17

Shumica e TP të anketuar aplikojnë plotësimin e detyrimeve fiskale nëpërmjet personelit

të brendshëm të tyre.

Pyetja 11. A kerkoni mendim për mënyrën e deklarimit nga konsulenti juaj, apo

jeni Ju që vendosni dhe jepni direktivat?

PO

312

Konsultohem me

miq tatimore

450

I mar vetë

vendimet

253 Table 6. Anketimi i TP perzgjedhje ose jo te konsulentit fiskal.

Pyetja 12. Sa kohë ju eshte dashur për të marrë një përgjigje nga Tatimet kur keni

kërkuar informacion me shkrim?

1-5 dite 5-10 dite 10-15 dite Mbi 15 dite Nuk kemi marrë

pergjigje

29 73 507 263 143 Table 7. Afati i aplikuar ne rast kerkese me shkrim i TP nga DPT

Pyetja 13. A keni bërë denoncim për fshehje të ardhurash apo për raste të

konstatuara nga ju të tjera? A keni qenë ndonjëherë të denoncuar?

1011 Tatimpagues janë shprehur se nuk kanë denoncuar askend dhe 25 tatimpagues janë

shprehur se kanë qenë të denoncuar për moslëshim kuponi, por që për ata është denoncim

për çështje konkurence dhe jo për qëllim real në zbatim te ligjit. 15 Tatimpagues kanë

qenë edhe të denoncuar edhe kanë denoncuar.

Pyetja 14. A dini ti dalloni llojet e kontrollit nga administrata tatimore në biznesin

tuaj?

PO JO

Vizitë fiskale 125 890

Kontroll i plotë 954 61

Verifikim në terren 234 781

Kontroll i Hetimit

Tatimor

52 963

Table 8. Dallimi i llojeve te kontrollit nga TP ne numer

Pyetja 15. A ju është venë në dispozicion paraprakisht urdheri i grupit të punës për

kontroll në subjekt?

Rreth 72 % (730 TP) e tatimpaguesve të intervistuar shprehen se urdhëri i punës nuk ju

tregohet. Ndërkohë që, urdheri i punës paraqitet shumë i përgjithshëm dhe pa terren të

18

përcaktuar për Inspektorët tatimor. Është një dokument shumë standart dhe i njëjtë për

çdo fushatë dhe çdo vendndodhje.

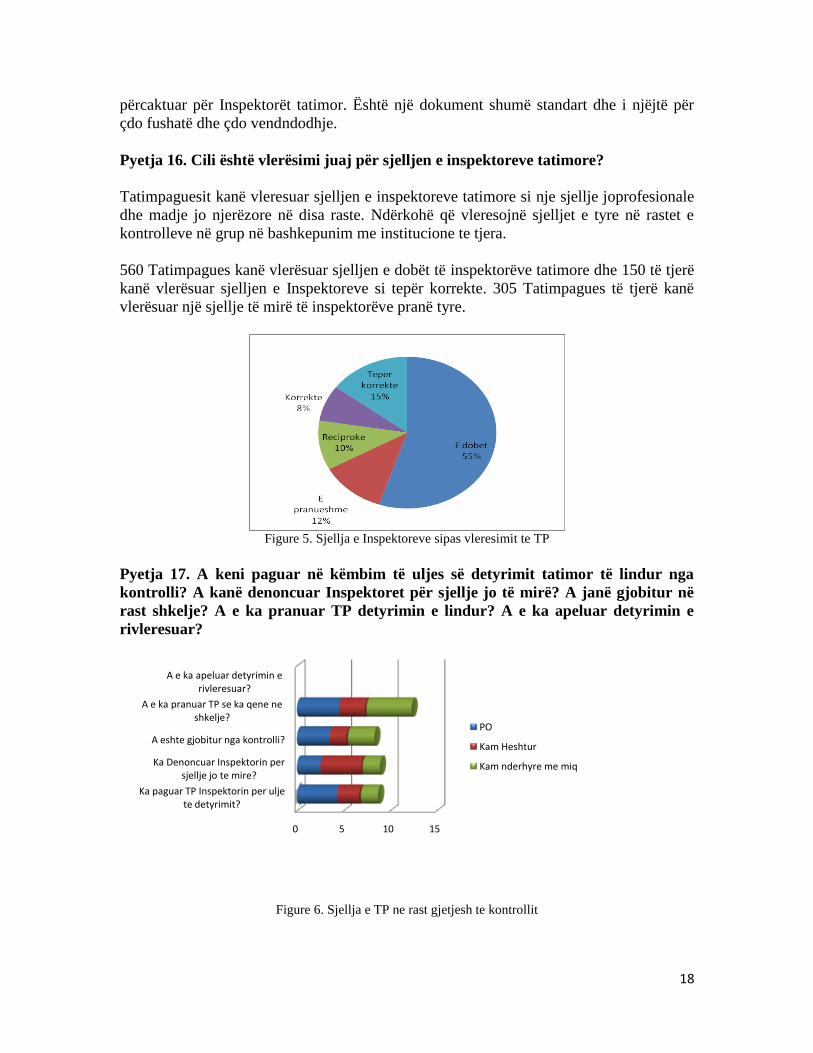

Pyetja 16. Cili është vlerësimi juaj për sjelljen e inspektoreve tatimore?

Tatimpaguesit kanë vleresuar sjelljen e inspektoreve tatimore si nje sjellje joprofesionale

dhe madje jo njerëzore në disa raste. Ndërkohë që vleresojnë sjelljet e tyre në rastet e

kontrolleve në grup në bashkepunim me institucione te tjera.

560 Tatimpagues kanë vlerësuar sjelljen e dobët të inspektorëve tatimore dhe 150 të tjerë

kanë vlerësuar sjelljen e Inspektoreve si tepër korrekte. 305 Tatimpagues të tjerë kanë

vlerësuar një sjellje të mirë të inspektorëve pranë tyre.

Figure 5. Sjellja e Inspektoreve sipas vleresimit te TP

Pyetja 17. A keni paguar në këmbim të uljes së detyrimit tatimor të lindur nga

kontrolli? A kanë denoncuar Inspektoret për sjellje jo të mirë? A janë gjobitur në

rast shkelje? A e ka pranuar TP detyrimin e lindur? A e ka apeluar detyrimin e

rivleresuar?

0 5 10 15

Ka paguar TP Inspektorin per ulje te detyrimit?

Ka Denoncuar Inspektorin per sjellje jo te mire?

A eshte gjobitur nga kontrolli?

A e ka pranuar TP se ka qene ne shkelje?

A e ka apeluar detyrimin e rivleresuar?

PO

Kam Heshtur

Kam nderhyre me miq

Figure 6. Sjellja e TP ne rast gjetjesh te kontrollit

19

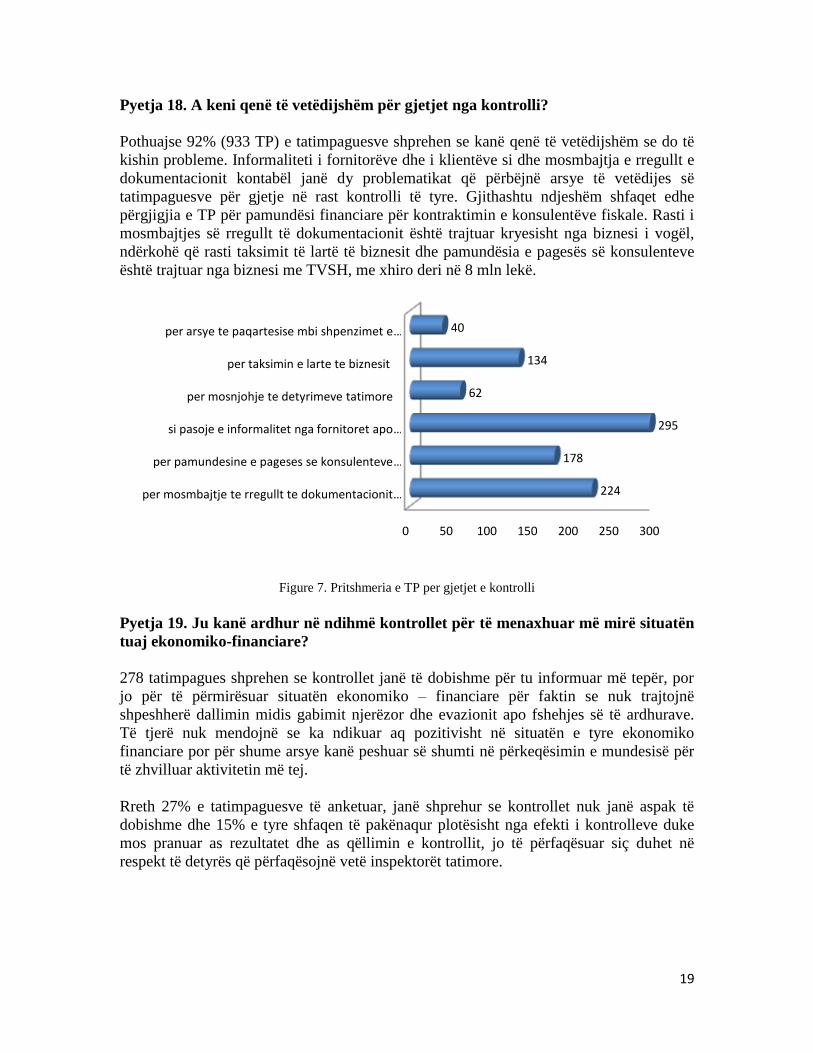

Pyetja 18. A keni qenë të vetëdijshëm për gjetjet nga kontrolli?

Pothuajse 92% (933 TP) e tatimpaguesve shprehen se kanë qenë të vetëdijshëm se do të

kishin probleme. Informaliteti i fornitorëve dhe i klientëve si dhe mosmbajtja e rregullt e

dokumentacionit kontabël janë dy problematikat që përbëjnë arsye të vetëdijes së

tatimpaguesve për gjetje në rast kontrolli të tyre. Gjithashtu ndjeshëm shfaqet edhe

përgjigjia e TP për pamundësi financiare për kontraktimin e konsulentëve fiskale. Rasti i

mosmbajtjes së rregullt të dokumentacionit është trajtuar kryesisht nga biznesi i vogël,

ndërkohë që rasti taksimit të lartë të biznesit dhe pamundësia e pagesës së konsulenteve

është trajtuar nga biznesi me TVSH, me xhiro deri në 8 mln lekë.

0 50 100 150 200 250 300

per mosmbajtje te rregullt te dokumentacionit …

per pamundesine e pageses se konsulenteve …

si pasoje e informalitet nga fornitoret apo …

per mosnjohje te detyrimeve tatimore

per taksimin e larte te biznesit

per arsye te paqartesise mbi shpenzimet e …

224

178

295

62

134

40

Figure 7. Pritshmeria e TP per gjetjet e kontrolli

Pyetja 19. Ju kanë ardhur në ndihmë kontrollet për të menaxhuar më mirë situatën

tuaj ekonomiko-financiare?

278 tatimpagues shprehen se kontrollet janë të dobishme për tu informuar më tepër, por

jo për të përmirësuar situatën ekonomiko – financiare për faktin se nuk trajtojnë

shpeshherë dallimin midis gabimit njerëzor dhe evazionit apo fshehjes së të ardhurave.

Të tjerë nuk mendojnë se ka ndikuar aq pozitivisht në situatën e tyre ekonomiko

financiare por për shume arsye kanë peshuar së shumti në përkeqësimin e mundesisë për

të zhvilluar aktivitetin më tej.

Rreth 27% e tatimpaguesve të anketuar, janë shprehur se kontrollet nuk janë aspak të

dobishme dhe 15% e tyre shfaqen të pakënaqur plotësisht nga efekti i kontrolleve duke

mos pranuar as rezultatet dhe as qëllimin e kontrollit, jo të përfaqësuar siç duhet në

respekt të detyrës që përfaqësojnë vetë inspektorët tatimore.

20

0

50

100

150

200

250

300

Vleresimi

Shume i dobishem

Te dobishem

Pothuajse te dobishem

Aspak te Dobishem

Kontribues negativ

Figure 8. Vleresimi i dobise se kontrolleve

Pyetja 20. A ju kanë prezantuar Inspektorët e kontrollit konsulente më të mirë

financiar?

Rreth 64 % e të anketuarve, janë shprehur se Inspektorët i orientojnë në të shumtën e

rasteve për të përzgjedhur konsulentin financiar. Rreth 19 % e tyre shprehen se vetë

inspektorët i kanë marrë në ngarkim për të kryer deklarimet e tyre mujore. Të tjerë nuk

janë hasur me të tilla raste.

Pergjigje Numri i TP

PO 649 JO 192 NONE 174

Table 9. Orientimi per Konsulent nga Inspektoret

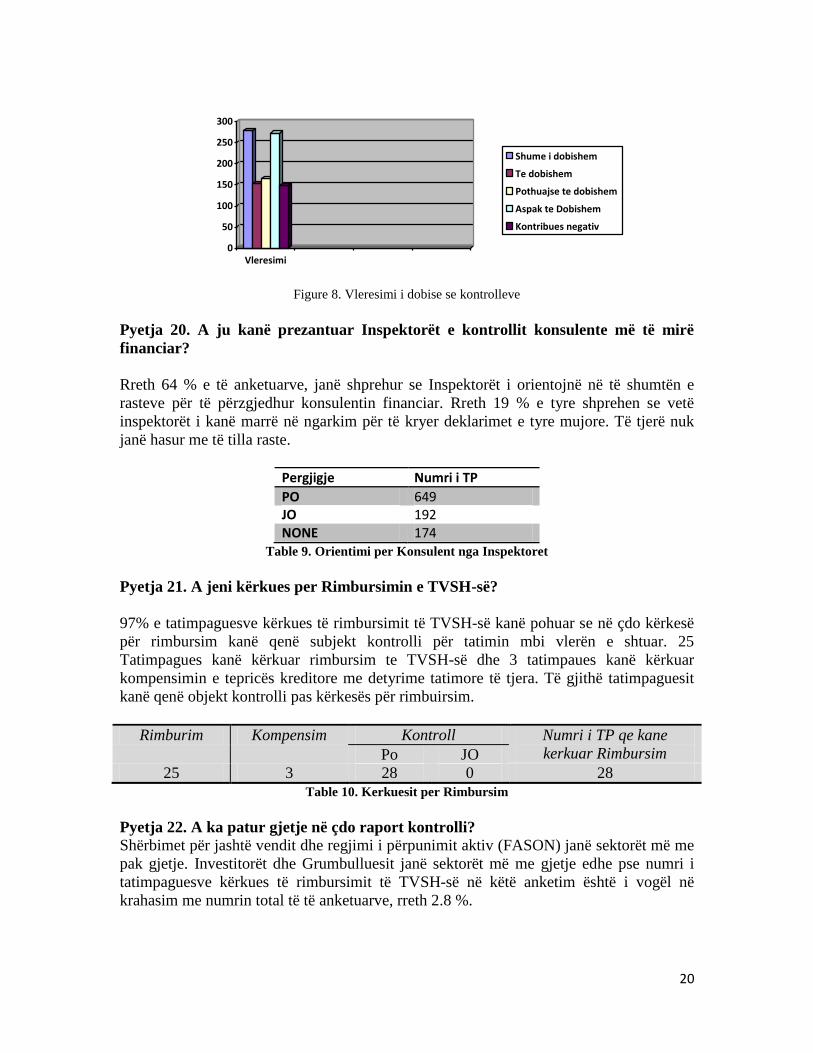

Pyetja 21. A jeni kërkues per Rimbursimin e TVSH-së?

97% e tatimpaguesve kërkues të rimbursimit të TVSH-së kanë pohuar se në çdo kërkesë

për rimbursim kanë qenë subjekt kontrolli për tatimin mbi vlerën e shtuar. 25

Tatimpagues kanë kërkuar rimbursim te TVSH-së dhe 3 tatimpaues kanë kërkuar

kompensimin e tepricës kreditore me detyrime tatimore të tjera. Të gjithë tatimpaguesit

kanë qenë objekt kontrolli pas kërkesës për rimbuirsim.

Rimburim Kompensim Kontroll Numri i TP qe kane

kerkuar Rimbursim Po JO

25 3 28 0 28

Table 10. Kerkuesit per Rimbursim

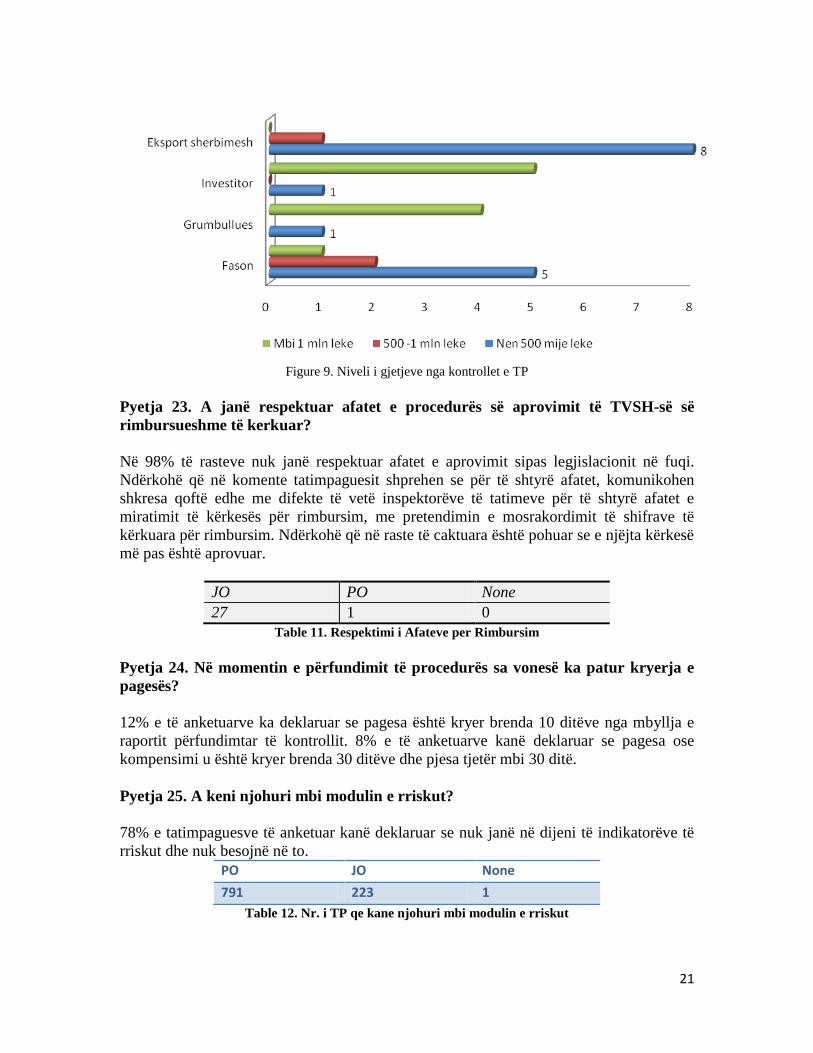

Pyetja 22. A ka patur gjetje në çdo raport kontrolli?

Shërbimet për jashtë vendit dhe regjimi i përpunimit aktiv (FASON) janë sektorët më me

pak gjetje. Investitorët dhe Grumbulluesit janë sektorët më me gjetje edhe pse numri i

tatimpaguesve kërkues të rimbursimit të TVSH-së në këtë anketim është i vogël në

krahasim me numrin total të të anketuarve, rreth 2.8 %.

21

Figure 9. Niveli i gjetjeve nga kontrollet e TP

Pyetja 23. A janë respektuar afatet e procedurës së aprovimit të TVSH-së së

rimbursueshme të kerkuar?

Në 98% të rasteve nuk janë respektuar afatet e aprovimit sipas legjislacionit në fuqi.

Ndërkohë që në komente tatimpaguesit shprehen se për të shtyrë afatet, komunikohen

shkresa qoftë edhe me difekte të vetë inspektorëve të tatimeve për të shtyrë afatet e

miratimit të kërkesës për rimbursim, me pretendimin e mosrakordimit të shifrave të

kërkuara për rimbursim. Ndërkohë që në raste të caktuara është pohuar se e njëjta kërkesë

më pas është aprovuar.

JO PO None

27 1 0

Table 11. Respektimi i Afateve per Rimbursim

Pyetja 24. Në momentin e përfundimit të procedurës sa vonesë ka patur kryerja e

pagesës?

12% e të anketuarve ka deklaruar se pagesa është kryer brenda 10 ditëve nga mbyllja e

raportit përfundimtar të kontrollit. 8% e të anketuarve kanë deklaruar se pagesa ose

kompensimi u është kryer brenda 30 ditëve dhe pjesa tjetër mbi 30 ditë.

Pyetja 25. A keni njohuri mbi modulin e rriskut?

78% e tatimpaguesve të anketuar kanë deklaruar se nuk janë në dijeni të indikatorëve të

rriskut dhe nuk besojnë në to.

PO JO None

791 223 1

Table 12. Nr. i TP qe kane njohuri mbi modulin e rriskut

22

Pyetja 26. Nëse nuk keni njohuri mbi indikatoret e rriskut, mendoni se njohja me

to, do të mundësonte përmirësimin e performancës tuaj përballë detyrimeve

tatimore dhe në zbatim të parimit të përmbushjes vullnetare?

Rreth 89% janë shprehur se njohja me indikatoret e rriskut do të mundësonte një strategji

të autokontrollit dhe të analizës së pozicionit të tyre në treg përsa i perket jo vetëm

deklarimeve por edhe të ardhurave, shpenzimeve dhe parametrave të tjerë për sektorin

përkatës.

PO JO None

903 11 101

Table 13. TP qe mendojne se publikimi i indikatoreve te rriskut shperbejne pozitivisht

Pyetja 27. A mendoni se perdoret moduli I rriskut per te orientuar llojin e kontrollit

dhe TP si subjekt kontrolli?

83 % e tatimpaguesve të intervistuar nuk mendojnë se egziston një metodologji matje e

indikatorëve për tatimpagues. Nëse do të egzistonte një e tillë, edhe intervista me

inspektorët do të ishte tepër e orientuar, e detajuar dhe konkrete. Ndërkohë që nuk ka

raste të tilla të hasura në terren në përgjithësi.

PO JO None

842 120 53

Table 14. Nr. i TP qe mendojne se aplikohet moduli i rriskut

Pyetja 28. A keni korigjuar deklaratat tuaja tatimore për të përmirësuar

performancën tuaj në lidhje me deklarimet dhe pagesat në rastin kur keni marrë

njoftim për kontroll brenda 30 ditëve nga data e njoftimit?

Tatimpaguesit shprehen se nuk kanë kryer as audit gjatë këtij afati dhe as korigjime në

përgjithësi të deklaratave ëe tyre. Madje ata shprehen se nuk kanë dijeni për sa i përket të

drejtës së tyre për të bërë ndryshime brenda afatit nga data e njoftimit deri në datën

efektive të abtimit të urdhërit të inspektorëve për kontroll.

PO JO Nuk kam pas Dijeni Pa pergjigje

3 210 998 7 Table 15. Nr. i TP qe kane korigjuar deklaratat 30 dite para kontrollit

1.4. Analizë e rezultateve të Anketimit

Tatimpaguesi akoma nuk gëzon informacion të mjaftueshëm mbi detyrimet e tij ligjore

dhe parimin e përmbushjes vullnetare, çka do të thotë se sistemi është i bazuar mbi

vetëdeklarimin dhe pa njohuri të vetkontrollit të tatimpaguesit, por duke krahasuar me

23

anketime të tjera të kryera nga operator të ndryshëm, vihet re një rritje e vullnetit të

sipërmarrjes për informim teknik në lidhje me sistemin fiskal. Ky fenomen haset në

veçanti tek bizneset që kanë investuar 2-3 vite më parë. Duke u zhvilluar aktiviteti i tyre,

rritet edhe pesha fiskale në portofolin e tyre financiar. Në këtë mënyrë nis edhe interesimi

i tyre më i shpeshtë dhe perpjekja për të kuptuar më mirë çështjet teknike që lidhen me

sistemin, procedurat dhe detyrimet ligjore për mbajtjen e dokumentacionit apo të

regjistrimeve kontabel dhe të tjera.

Tek biznesi informal, vihet re një përpjekje më e madhe, edhe per vetë arsyen e presionit

të madh që ushtron kontrolli i shpeshtë i tatimpaguesit dhe komunikimi i shpeshtë me ta

nga adminsitrata tatimore, për të përmiresuar performancën e tyre, për faktin se edhe

kosto e informalitetit për ta po rritet në parametra që tejkalojnë përfitimet reale në kohë

afatgjate.

Biznesi i vogel kryesisht kërkon të kualfiikohet në një nivel të sipërmarrësit të trajnuar,

por mekanizmat nuk janë të mjaftueshme për të mbuluar terrenin në sherbim të realizimit

të këtij qellimi. Kjo vjen si pasojë edhe e mosfunksionimit të Dhomave të Tregtisë dhe

Industrisë së Rajoneve, mekanizem i cili do të mund të ofronte jo vetem per të ofruar

trainime pa pagesë apo me pagesë simbolike, në shërbim të sipërmarrjes por edhe

asistencë dhe mbështetje për kryerjen e shërbimeve të deklarimit për disa muaj rresht pa

kosto me qëllim të demonstrimit praktik të plotësimit të dokumetnacionit kontabel dhe

fiskal tek vetë ata. Gjithashtu çdo përfaqësi biznesi është pasive në territor dhe nuk ofron

shërbime mbështetëse për sipëramarrësit e vegjël në këtë drejtim. Konsultat me Qendrën

e Thirrjeve apo chat me inspektorët e tatimeve nuk është zgjidhje për ata që nuk kanë

njohuri as si të trajtojnë problemin.

Lidhja e ngushtë e tatimpaguesit me inspektorët e tatimeve, mund të përbëj shkak për

evazion. Kjo lidhje mundëson mungesën e vullnetit për tu kualifikuar dhe për tu plotësuar

me njohuritë e mjaftueshëm profesionale dhe teknike në shërbim të zbatimit të

detyrimeve tatimore të përcaktuara në ligj dhe në aktet nënligjore. Gjithashtu edhe lidhja

‘miqësore’ me ta i favorizon për raste të ndryshme në dëm të realizimit të qëllimit të

deklarimit dhe pagesës në kohë të detyrimeve reale tatimore.

Tatimpaguesit gëzojnë mangësi në njohjen e të drejtave të tyre në marrëdhënie me

detyrën e inspektorëve tatimore në terren, si dhe nuk kanë qartësi mbi diversifikimin e

llojeve të kontrollit. Shoqëruar kjo edhe nga arsyetimi i vlerësimit jo pozitiv të sjelljes se

inspektorëve përballë tatimpaguesit, mendohet se mund të krijohet një terren më i

favorshëm për raste korruptive duke shmangur evidentimin e gjetjeve.

Njohja e indikatoreve të rriskut mbetet një diskutim i vazhdueshëm. Regullat e matjes se

riskut nuk mund të jenë sekret dhe as mund të jenë proces i ndare në mënyrë absolute nga

informacioni i tatimpaguesit pas edhe parimit të punës së institucionit të tatimeve, të cilët

e konsiderojnë tatimpaguesin si partner. Pikërisht njohja e metodologjisë së matjes së

evazionit apo të shmangies apo të indikatorëve të rriskut që masin performancën e

tatimpaguesit në lidhje me detyrimet tatimore, do të krijonte një atmosferë më të

ndërgjegjshme dhe të vetëdijshme të tatimpaguesit se shmangia nuk është më objekt

24

kontrolli nga inspektorët tatimore jo etik, por nga një platformë zbuluese për mangësitë e

tyre pjesërisht automatike. Gjithashtu njohja e disa nga indikatorëve që tregojnë

mesataret e sektorit për tatim apo analizën e kostos për sektor si dhe normat e fitimit për

çdo lloj sherbimi apo te tjera, do të mundesonte nismën e vetëkontrollit të tatimpaguesit

duke u vetëkorrigjuar dhe duke paguar afër masës së orientuar, me qëllimin absolut të

mosqenit subjekt kontrolli, por edhe për të fituar ekuilibrin dhe qetësi në ushtrimin e

aktivitetit të tyre.

Më e rëndësishme se realizimi i mbledhjes së të ardhurave nëpërmjet gjetjeve dhe

gjobave përkatëse të momentit, është krijimi i klimës së formalizimit të tatimpaguesve

duke krijuar të ardhura të sigurta në të ardhmen dhe duke ulur sa më shumë ndikimin e

faktorëve të pamatshëm dhe jo të menaxhueshëm në terren. Për këtë mund të krijohet një

strategji afatgjate e luftës së informalitetit, duke integruar më tepër se operatorët e

adminsitratës publike, por për të qenë në bashkëpunim me institucione te tjera, publike,

private apo nepermjet projekteve te vecanta te penalizimit te ekspertëve çertifikues të

bilanceve apo të ofrimit të shërbimeve kontabël duke i detyruar ata të nënshkruajnë

deklarata të sigurisë së punës se kryer dhe duke i detyruar ata per çertifikimin e

inventarit, gjendjes së arkës, dhe të tjera mënyra me qëllim mbajtjen e përgjegjësisë për

ndjekjen e rregullt të tatimpaguesit dhe të mospranimit në rast konstatimi nga ata, të

parregullsive.

25

II. TË DHËNA MBI SEKTORIN E TURIZMIT NË SHQIPËRI

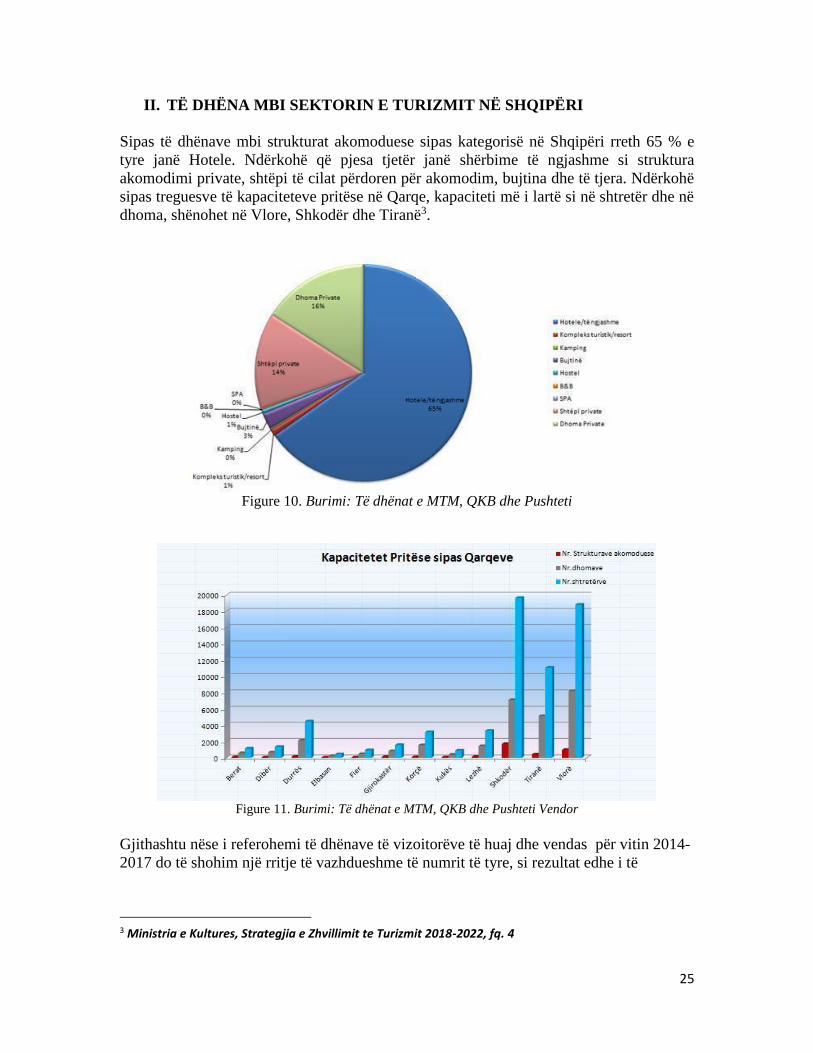

Sipas të dhënave mbi strukturat akomoduese sipas kategorisë në Shqipëri rreth 65 % e

tyre janë Hotele. Ndërkohë që pjesa tjetër janë shërbime të ngjashme si struktura

akomodimi private, shtëpi të cilat përdoren për akomodim, bujtina dhe të tjera. Ndërkohë

sipas treguesve të kapaciteteve pritëse në Qarqe, kapaciteti më i lartë si në shtretër dhe në

dhoma, shënohet në Vlore, Shkodër dhe Tiranë3.

Figure 10. Burimi: Të dhënat e MTM, QKB dhe Pushteti

Figure 11. Burimi: Të dhënat e MTM, QKB dhe Pushteti Vendor

Gjithashtu nëse i referohemi të dhënave të vizoitorëve të huaj dhe vendas për vitin 2014-

2017 do të shohim një rritje të vazhdueshme të numrit të tyre, si rezultat edhe i të

3 Ministria e Kultures, Strategjia e Zhvillimit te Turizmit 2018-2022, fq. 4

26

ardhurave nga turizmi dhe rritjen e peshës së tyre në PBB në nivel kombëtar, çka për

vitin 2020 është parashikuar të jetë në masën 7%4.

2014 2015 2015 2017

3-mujori I 453.649 462.823 561.948 601,940

3-mujori II 760.925 929.044 1.038.747 1,157,354

3-mujori III 1.696.845 1.930.424 2.395.917 2,465,389

3-mujori IV 556.346 622.801 704,831 893.017

GJITHSEJ 3.467.765 3.945.092 4.701.443 5.117.700

Table 16.Burimi: INSTAT

2.1. INFORMALITETI NE SEKTORIN E TURIZMIT

Me materialin e deritanishëm u njohëm me situatën e përgjithshme të marrëdhënies së

tatimpaguesit dhe institucionit tatimor, por edhe me një historik të shkurtër të masave të

marra për luftën ndaj informalitetit në vend, si dhe me disa të dhëna mbi sektorin e

hotelerisë që vijon të shënojë rritje të vazhdueshme nga viti në vit si në rritjen e numrit të

netëqendrimeve, ashtu edhe në të ardhurat që kontribuojnë në PBB nga ky sektor.

Qëllimi i këtij studimi është pikërisht studimi i performancës së tatimpaguesve në lidhje

me nivelin e rriskut që paraqesin dhe orientimin e një metodologjie të caktuar në matjen e

këtij niveli si dhe prioritizimin e tij sipas edhe tatimit apo grup tatimesh.

2.2. Historik për luftën e informalitetit gjatë vitit 2013-2017

Nëse i referohemi numrit të tatimpaguesve aktiv sipas Drejtorisë së Përgjithshme të

Tatimeve në vitin 2013-2017, paraqitet një luhatje e ndjeshme në rënie apo në rritje nga

viti në vit.

2013 2014 2015 2016 2017

119.970 100.765 127.257 108.030 111.410

Ndryshimi -19.205 26.492 -19.227 3.380 Table 17. Numri i tatimpaguesve ne vitin 2013-2017

Ndryshimet ligjore sipas paketës fiskale 2013, sollën luhatjen e tatimpaguesve duke

krijuar konfuzion përsa i perket peshes se taksave per ta. Gjithashtu lancimi i fushatave të

luftës ndaj informalitetit ka kontribuar negativisht në rritjen e numrit të tatimpaguesve

gjatë vitit 2014. Numri i tatimpaguesve aktiv nga viti 2013 në vitin 2014 është ulur në

masën 19%.

Paketa fiskale dhe ndryshimet tarifore ne vitet 2013-2017 per Tatim Fitimin dhe te

Ardhurat Personale

4 Ministria e Kultures, Strategjia e Zhvillimit te Turizmit 2018-2022, fq. 13

27

Pershkrimi i Takses

Masa e Takses

2013-2017 Efekti

ekonomik Ishte Behet

Tatim Fitimi 0-2 mln

Tatim Fitimi 0-5 mln

25.000

leke

0

Renie

Tatim Fitimi 2-8 mln

Tatim Fitimi 5-8 mln

7.5%

5%

Renie

Tatim Fitimi ˃8 mln 10% 15% Rritje

Tatimi mbi te ardhurat

personale

0-10.000

0-30.000

30.001-130.000

˃130.001

0

10%

10%

10%

0

0

13% te shumes mbi

30.000

13.000 lekë + 23

për qind të shumës

mbi 130.000 leke

Rritje te nivelit

te

pataksueshem

Rritje e mases

se takses mbi

shumen e

taksueshme

Table 18. Tatimi i fitimit dhe tatimi i te ardhurave personale ne vite

Në Korrik 2015 nisi një fushatë e fortë e luftës ndaj informalitetetit kundrejt kontrolleve

të tatimpaguesit në terren dhe nga zyra. Qëllimi primar i kësaj fushate ishte parimi i

mbrojtjes së konsumatorit dhe krijimi i konkurencës së ndershme, sipas edhe njoftimeve

publike mediatike të Minsitrisë së Financave.

U lancua në formën e fushatës sensibilizuese, për të vijuar më tej në një fazë të dytë në

formën e planit operacional penalizuese.

Gjatë kësaj periudhe u miratuan edhe disa ndryshime të ashpra ligjore për masat

shtrënguese qoftë në vlerë gjobe, si në ndëshkim adminsitrativ dhe deri në atë penal përsa

i përket shkeljeve nga tatimpaguesit. Gjithashtu ndryshoi edhe niveli i taksimit përsa i

përket nivelit të xhiros. Për bizneset e vogla me xhiro vjetore nga 0-5 Mln, tatimi i

thjeshtuar mbi fitimin u hoq.

Për bizneset me xhiro vjetore nga 5 Mln-8 Mln, tatimi i thjeshtuar mbi fitimin u apikua

në masën 5%. Gjithashtu në fund të vitit 2016 u miratuan disa ndryshime të reja në ligjin

“Për Procedurat Tatimore në Republikën e Shqipërisë”, ku u specifikuan sa më shumë

detaje në anën proceduriale të përfaqësive të biznesit si dhe në ndryshime të strukturës së

vetë institucionit të adminsitrimit të taksave në përbërjen e tij.

28

Në fokus kanë qenë problematikat më të dukshme si:

lëshimi i kuponit tatimor; (penaliteti i aplikuar për moslëshim kuponi, në masën

50.000 lekë ku për të njëjtën shkelje për herë të dytë, masat shtrënguese vijonin

me mbylljen për 30 ditë të aktivitetit)

regjistrimi i aktiviteteve të paregjistruara (përveç penalitetit në gjobë në vlerë,

detyrim regjistrimi nën përgjegjësinë tatimore të tatimit të vlerës së shtuar, për të

cilën tatimpaguesit e vegjël nuk gëzonin mjaftueshëm njohuri për tu vetëtrajtuar

mbi deklarimet mujore dhe detyrimet e tjera fiskale)

sigurimi i punonjësve informal (50.000 lekë gjobë për punonjës të padeklaruar për

biznesin e vogël dhe të mesëm dhe 200.000 lekë për biznesin e madh).

U organizuar takime të shumta me përfaqesi biznesesh, por pothuajse në çdo takim,

kërkesat e biznesit i drejtohen uljes se barrës fiskale dhe në asnja moment të drejtave të

tjera mbi zbatueshmerine e ligjit, llojin e shërbimit të tatimpaguesit, njohjen me

indikatorët e modulit të riskut, përmirësimi i administrimit fiskal, transparencë në

metodologjitë mbi të cilat mbeshteten ndryshimet fiskale apo proceduriale, saktësimin e

njohjes së shpenzimeve dhe zgjerimin e shpenzimeve të njohura, përmirësimin e kushteve

dhe shërbimeve ndaj tyre dhe të tjera.

Nga verifikimi në terren dhe prezenca e shumtë e kontrolleve, u bë e mundur rritja e

numrit të tatimpaguesve në vitin 2015 duke formalizuar biznesin informal. Numri i

tatimpaguesve aktiv u rrit në masën 21%.

Theksohet këtu se gjatë vitit 2015 fushata e luftës ndaj informalitetit ishte sensibilizuese

dhe jo penalizuese. Pra, efekti jo penalizues pati ndikim pozitiv në aktivizimin e

tatimpaguesve pasiv dhe në regjistrimin e atyre të paregjistruar më parë.

Ndryshimi i strukturës së adminstratës tatimore, bëri të mundur përqendrimin e

verifikimit në terren nën drejtimin e adminsitratës qendrore, duke ia larguar këtë

kompetencë Drejtorive Rajonale Tatimore. Largimi i kontrollit nga terreni për DRT-të,

ishte një përplasje tashmë me një realitet të ri, ku forca e veprimit të Inspektorëve të

adminsitratës qendrore, nuk mund të ndikohej nga njohjet rajonale duke qenë një terren i

panjohur më parë për ta.

Gjithashtu u lancua një shërbim i ri, atij të asistencës telefonike dhe live chat.

Nëpërrmjet shërbimit të telefonisë u zgjerua fushata e luftës ndaj informalitetit edhe nën

aspektin e tërheqjes së vëmendjes direkt tek tatimpaguesi për mospaguesit e tatimit të

caktuar ose për mosdeklarim, ose për mostransmetime të kasës fiskale, të deklarimeve pa

aktivitet ndërkohë që shoqëria nuk është pasive dhe të tjera. Gjatë vitit 2017 në kuadër

edhe të depolitizimit të adminstratës publike dhe në veçanti institucioneve kyçe, doli

urdhër i Kryeministrit nr. 65 datë 12.05.2017 për mospërfshirje në fushatën elektorale të

punonjësve të statusit të nënpunësit civil. Ky urdhër ç’orientoi sadopak terrenin duke

qenë nën syrin e vëzhguesve partiak dhe nën interpretimin e tyre se çdo kontroll ishte

selektim partiak për bezdisje, çka vetëm krijonte zhurmë dhe panik në zbatimin e detyrës

nga adminsitrata tatimore.

29

Të dhënat përsa i përket fushatës së luftës kundër informalitetit janë publikuar vetëm

përsa i përket rezultateve të gjobave por nuk është bërë një studim analitik i rezultatit të

dhënë në treg si dhe i ecurisë së normës sektoriale të riskut para dhe pas fushatës kundrejt

metodologjive të caktuara për çdo rajon dhe sektor, për çdo nivel biznesi dhe tatimi por

edhe mbi korelacionin e taksave për çdo nivel të ardhurash sipas normativave të taksimit,

duke u përfunduar me një plan veprimi në vijim.

Një rëndësi të veçantë mediatike, iu dha kontrollit të bizneseve përmes platformës së

riskut.

Sipas njoftimeve të ndryshme, sistemi do të bënte klasifikimin e sipërmarrjes në

përputhje me nivelin e riskut. Bizneset me risk të ulët do të kontaktoheshin nga zyrat për

të trajtuar dhe marrë përgjigje apo iniciativën e vetekorrigjimit për problemet e

konstatuara; Për nivelin e mesëm dhe të lartë të riskut do të ushtroheshin kontrolle apo

vizita fiskale sipas sektorit dhe madhësisë.

Indikatorët e rriskut mbeten të papublikuar për tatimpaguesin, çka do të mund të

kualifikonte ata në një normë më të lartë formalizimi, në vëmendje të ruajtjes së

parametrave mesatar të sektorit dhe indikatorëve të tjerë në rast se do të publikoheshin

periodikisht për çdo sektor-indikator-rajon apo taksë.

30

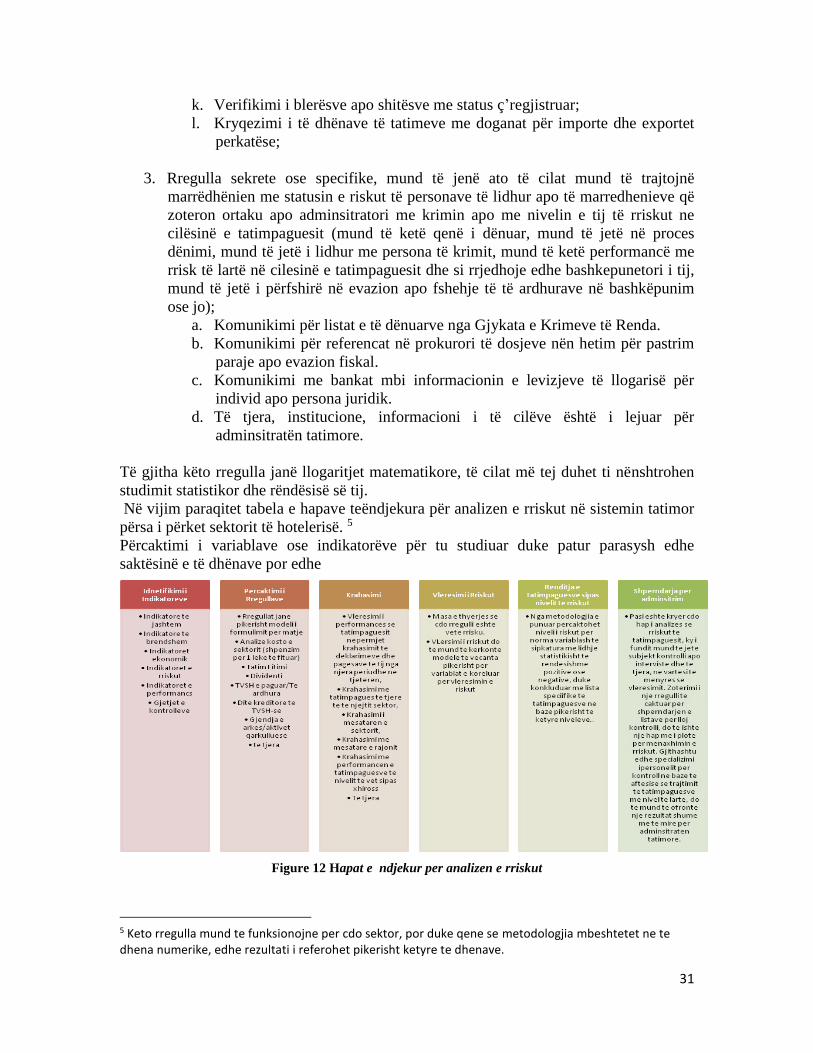

III. PËRCAKTIMI I RREGULLAVE PËR ANALIZËN E RRISKUT

Matja e informalitetit është hapi i fundit i procedurës paraprake për evidentimin e

shmangies tek një tatimpagues. Ky hap mund të jetë spontan dhe nga informacion i

drejtpërdrejtë sikurse është një denoncim apo një konstatim i evidentuar nga kontrolle të

institucioneve të tjera, por mund të rrjedhë edhe nga një punë e vazhdueshme e analizës

dhe menaxhimit të rriskut deri në matjen e informalitetit dhe rivlerësimin tatimor me

metoda alternative për tatimpaguesit .

Hapi i parë për të analizuar rriskun për çdo çështje, është krijimi i një modeli standard i

cili të jetë i aplikueshëm si për grupe tatimpaguesish ashtu edhe për secilin më vete.

Gjithashtu ruajtja e rekordeve të nivelit të rriskut të paraqitur nga çdo tatimpagues do të

mundësonte treguesin e performancës së tij në kohë duke verejtur përmirësimin dhe

përkeqësimin e menjëhershëm.

Rregullat e modelit ekonomik, mbështeten mbi llogaritje matematikore dhe mbi

probabilitetin statistikor.

Rregullat mund të trajtohen të tre llojeve:

1. Rregulla kontabël, të cilat gjenden në rast se zoterohet një informacion kontabël i

detajuar mbi gjendjen e llogarive specifike siç mund të jetë:

a. Gjendja e arkës në raport me detryimet ndaj fornitorëve apo palëve të treta

në tërësi;

b. Gjendja e arkës në raport me gjendjen e bankës;

c. Detyrimet ndaj punonjësve;

d. Llogaria e ortakut në raport me fitimin

e. Llogaria e ortakut në raport me xhiron

f. Fatura të palikujduara përtej vitit ushtrimor

g. Të tjera

2. Rregulla tatimore, të cilat mund të shqyrtohen vetëm nëpërrmjet të dhënave që

zotërohen në sistem për çdo periudhë tatimore, tatim apo të dhëna në bilanc siç

mund të jenë:

a. Performanca e borxhit

b. Humbja e vazhdueshme e tatimit të fitimit, tatim fitimit të thjeshtuar

c. Tatim mbi të ardhurat e periudhës apo vjetore

d. Ndryshimet në ulje të deklaratës vjetore

e. Ndryshimi në ulje i deklaratave mujore të TVSH-së

f. Rregulli i Përqindjes së fitimit bruto

g. Të tjera

Pjesë e rregullave tataimore por që mund të marrin një rëndësi të veçante janë edhe

nënrregullat Kryqëzuese, burim informacioni për të cilin janë sërisht të dhënat që ofron

sistemi për tatimpaguesit si për tatime dhe për dogana:

h. Kryqqzimi i faturave për blerësin dhe shitësin;

i. Verifikimi i shitësve pasiv;

j. Verifikimi i blerësve pasiv;

31

k. Verifikimi i blerësve apo shitësve me status ç’regjistruar;

l. Kryqezimi i të dhënave të tatimeve me doganat për importe dhe exportet

perkatëse;

3. Rregulla sekrete ose specifike, mund të jenë ato të cilat mund të trajtojnë

marrëdhënien me statusin e riskut të personave të lidhur apo të marredhenieve që

zoteron ortaku apo adminsitratori me krimin apo me nivelin e tij të rriskut ne

cilësinë e tatimpaguesit (mund të ketë qenë i dënuar, mund të jetë në proces

dënimi, mund të jetë i lidhur me persona të krimit, mund të ketë performancë me

rrisk të lartë në cilesinë e tatimpaguesit dhe si rrjedhoje edhe bashkepunetori i tij,

mund të jetë i përfshirë në evazion apo fshehje të të ardhurave në bashkëpunim

ose jo);

a. Komunikimi për listat e të dënuarve nga Gjykata e Krimeve të Renda.

b. Komunikimi për referencat në prokurori të dosjeve nën hetim për pastrim

paraje apo evazion fiskal.

c. Komunikimi me bankat mbi informacionin e levizjeve të llogarisë për

individ apo persona juridik.

d. Të tjera, institucione, informacioni i të cilëve është i lejuar për

adminsitratën tatimore.

Të gjitha këto rregulla janë llogaritjet matematikore, të cilat më tej duhet ti nënshtrohen

studimit statistikor dhe rëndësisë së tij.

Në vijim paraqitet tabela e hapave teëndjekura për analizen e rriskut në sistemin tatimor

përsa i përket sektorit të hotelerisë. 5

Përcaktimi i variablave ose indikatorëve për tu studiuar duke patur parasysh edhe

saktësinë e të dhënave por edhe

Figure 12 Hapat e ndjekur per analizen e rriskut

5 Keto rregulla mund te funksionojne per cdo sektor, por duke qene se metodologjia mbeshtetet ne te dhena numerike, edhe rezultati i referohet pikerisht ketyre te dhenave.

32

3.1. Metodologjia e analizës statistikore

Të dhënat dhe informacionet e regjistrimit të bizneseve u regjistruan në databazën e

mbledhjes së informacionit të para formatuar. I gjithë informacioni i hedhur në databaze

u kontrollua dhe u kodua manualisht. Analiza e të dhënave është kryer me anë të paketës

statistikore SPSS 20.0. (Statistical Pakage for Social Sciences). Gjithashtu jane perdorur

edhe paketat statistikore Minitab 17.0 dhe Medcalc 14.4.

Fillimisht janë paraqitur statistikat pershkuese te variablave sasiore si treguesit e

pozicionit dhe te shpërhapjes për variablat perkates. Me pas janë përcaktuar vlerat jo

normale (outliers) te variablave sasiore me ane te testit Grubbs te dyanshem. Është

testuar shpërndarja probabilitare e variablave të vazhduar nëpërmjet testit Kolmogorov-

Smirnov.

Është studiuar korrelelimi midis variablave sasiore duke vlerësuar koeficientin e

korrelacionit Pearson. Me ndihmën e analizes ANOVA dhe testit joparametrik Kruskal-

Ëallis është realizuar krahasimi i mesatareve te variablave te ndryshëm sasiore.

Janë ndertuar modele te regresit te thjeshte linear dhe regresit logjistik për te përcaktuar

parametrat me te rendesishem statistikor qe ndikojne ne matjen e nivelit te rriskut per TP

qe nuk paguajne TVSH, Tatim Fitimi dhe Divident.

Varialblat kategorike janë paraqitur nëpërmjet tabelave me frekuencat absolute dhe

relative si edhe grafikisht. Janë ndertuar tabelat e kontigjences dhe janë zbatuar testi hi-

katror dhe testi Fisher për studimin e pavaresise midis variablave kategorike në studim.

Në studim janë përdorur kurbat ROC (Receiver Operator Characteristic Curve) për

vleresimin e vlerave cut-off dhe sensitivitetit specificitetit, vlerës parashikuese pozitive

dhe negative te variablave te vazhduar. Është kryer rikodimi i variablave origjinale sipas

qëllimit të analizes statistikore.

3.2. Pyetjet Kerkimore

Studimi synon ti pergjigjet disa pyetjeve kërkimore. Këto pyetje kanë lindur si rezultat i

njohurive të marra nga eksperiennca e punës në lidhje me sistemin tatimor në Shqipëri,

por edhe nga njohja me sisteme të ndryshme brenda dhe jashtë vendit për studimin e

nivelit të rriskut te TP, në lidhje me fshehjen dhe evazionin fiskal.

Menaxhimi i rriskut dhe Informaliteti në adminsitratat tatimore përbëjnë detyrën më të

rëndësishme dhe të vazhdueshme në mënyrë konstante. Vendet e zhvilluara gëzojnë

sisteme të integruara në module të rriskut apo edhe të matjes së evazionit apo të shkallës

së fshehjes. DPT shfaqet në njoftimet publike se të gjitha kontrollet dhe vizitat ëe terren,

orientohen tek TP me rriskt të lartë. Menyra e perdorimit të modulti të rriskut nga DPT

nuk është publike dhe moduli i rriskut të DPT nuk është publikuar, duke qenë në poltikën

e kësaj adminsitrate si dokumenta konfidencial të institucionit.

Botime apo studime të mirëfillta të ketij lloji, pothuajse nuk egzistojnë në vend.

Cilat janë tatimet që lidhen me njera tjetrën përsa i përket deklarimeve dhe pagesave?

33

Cilat janë rregullat ku lidhja e tatimeve është shumë me dometënëse në vlere dhe në lloj?

Cilat janë rregullat që paraqesin rrisk më të lartë në vlerë dhe në lloj tatimi?

Cilat janeë vlerat mbi të cilat rrisku parqitet i larte përsa i përket mospagesës së TVSH-

së?

Kjo hipotezë dhe të tjera pyetje do te trajtohen nga ky kapitull në shërbim të gjetjeve të

rregullave të thyera në nivelin më të lartë dhe analiza e rezultateve përsa i përket

egzistencës së llojit të evazionit fiskal apo fshehjes.

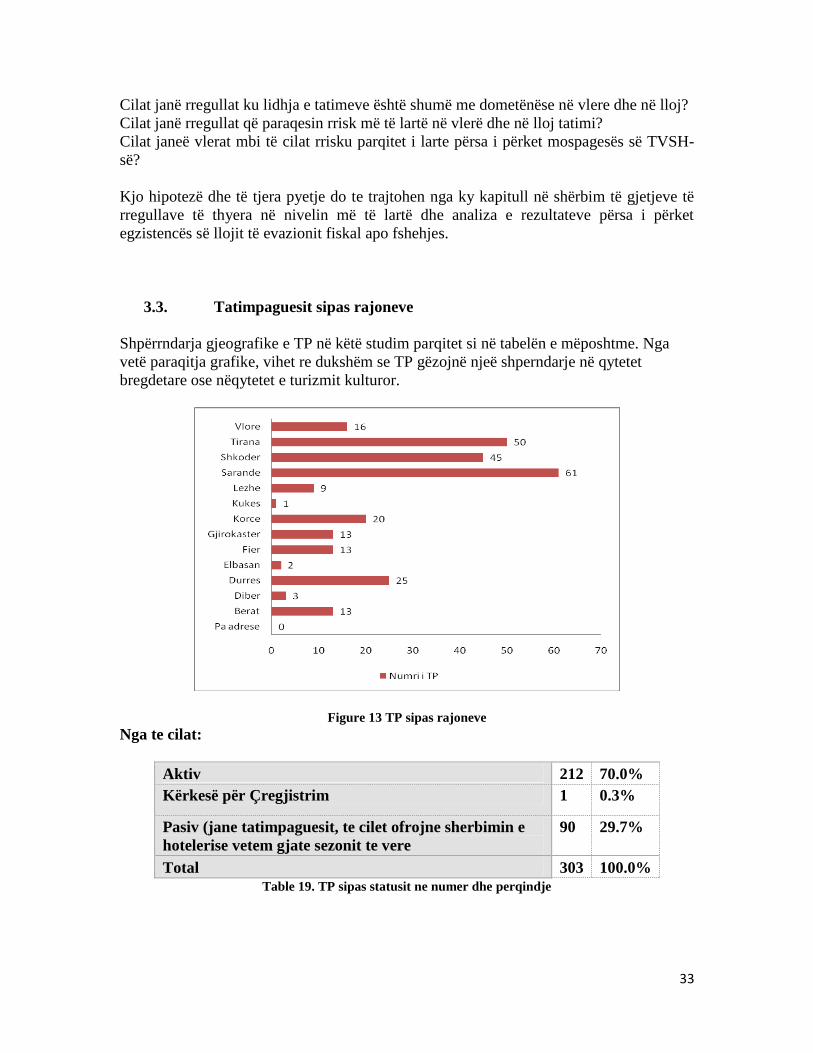

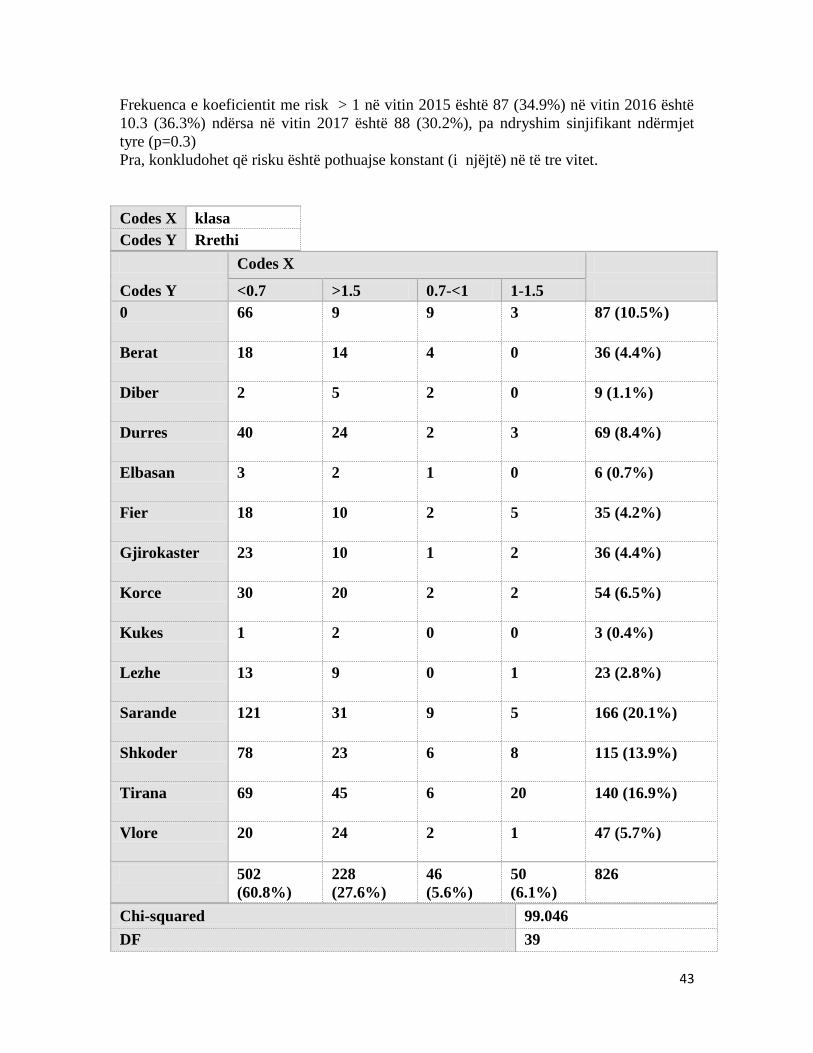

3.3. Tatimpaguesit sipas rajoneve

Shpërrndarja gjeografike e TP në këtë studim parqitet si në tabelën e mëposhtme. Nga

vetë paraqitja grafike, vihet re dukshëm se TP gëzojnë njeë shperndarje në qytetet

bregdetare ose nëqytetet e turizmit kulturor.

Figure 13 TP sipas rajoneve

Nga te cilat:

Aktiv 212 70.0%

Kërkesë për Çregjistrim 1 0.3%

Pasiv (jane tatimpaguesit, te cilet ofrojne sherbimin e

hotelerise vetem gjate sezonit te vere

90 29.7%

Total 303 100.0%

Table 19. TP sipas statusit ne numer dhe perqindje

34

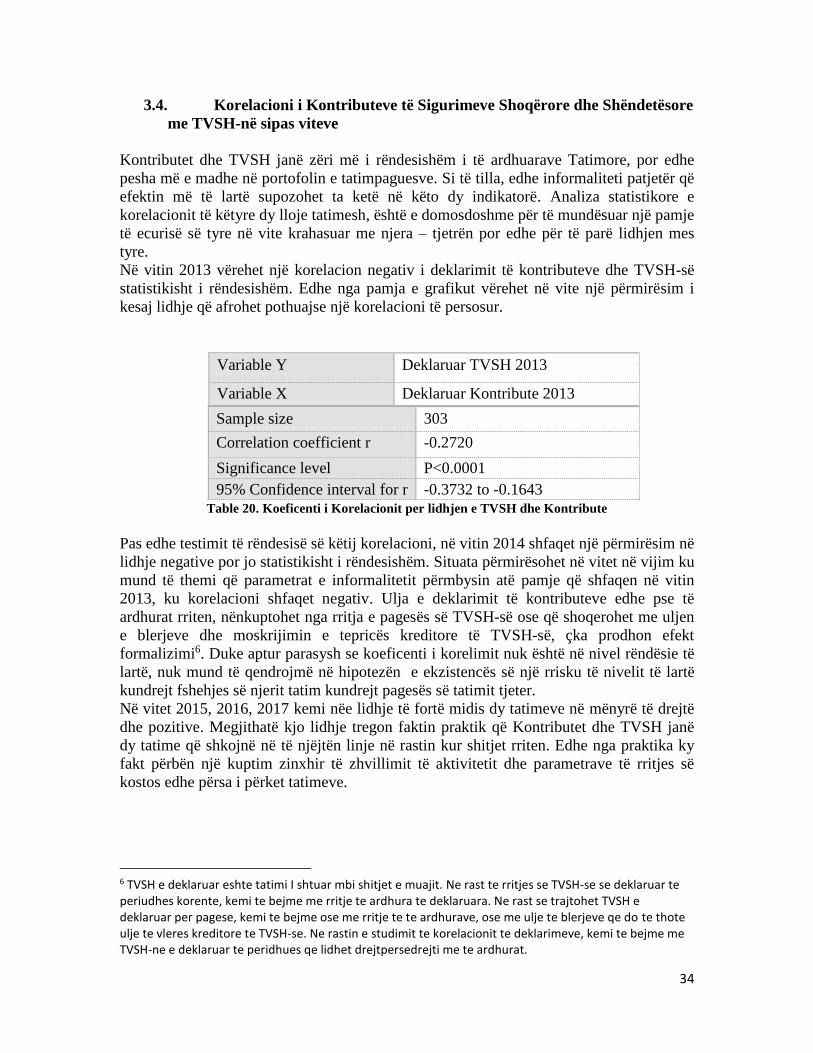

3.4. Korelacioni i Kontributeve të Sigurimeve Shoqërore dhe Shëndetësore

me TVSH-në sipas viteve

Kontributet dhe TVSH janë zëri më i rëndesishëm i të ardhuarave Tatimore, por edhe

pesha më e madhe në portofolin e tatimpaguesve. Si të tilla, edhe informaliteti patjetër që

efektin më të lartë supozohet ta ketë në këto dy indikatorë. Analiza statistikore e

korelacionit të këtyre dy lloje tatimesh, është e domosdoshme për të mundësuar një pamje

të ecurisë së tyre në vite krahasuar me njera – tjetrën por edhe për të parë lidhjen mes

tyre.

Në vitin 2013 vërehet një korelacion negativ i deklarimit të kontributeve dhe TVSH-së

statistikisht i rëndesishëm. Edhe nga pamja e grafikut vërehet në vite një përmirësim i

kesaj lidhje që afrohet pothuajse një korelacioni të persosur.

Variable Y Deklaruar TVSH 2013

Variable X Deklaruar Kontribute 2013

Sample size 303

Correlation coefficient r -0.2720

Significance level P<0.0001

95% Confidence interval for r -0.3732 to -0.1643

Table 20. Koeficenti i Korelacionit per lidhjen e TVSH dhe Kontribute

Pas edhe testimit të rëndesisë së këtij korelacioni, në vitin 2014 shfaqet një përmirësim në

lidhje negative por jo statistikisht i rëndesishëm. Situata përmirësohet në vitet në vijim ku

mund të themi që parametrat e informalitetit përmbysin atë pamje që shfaqen në vitin

2013, ku korelacioni shfaqet negativ. Ulja e deklarimit të kontributeve edhe pse të

ardhurat rriten, nënkuptohet nga rritja e pagesës së TVSH-së ose që shoqerohet me uljen

e blerjeve dhe moskrijimin e tepricës kreditore të TVSH-së, çka prodhon efekt

formalizimi6. Duke aptur parasysh se koeficenti i korelimit nuk është në nivel rëndësie të

lartë, nuk mund të qendrojmë në hipotezën e ekzistencës së një rrisku të nivelit të lartë

kundrejt fshehjes së njerit tatim kundrejt pagesës së tatimit tjeter.

Në vitet 2015, 2016, 2017 kemi nëe lidhje të fortë midis dy tatimeve në mënyrë të drejtë

dhe pozitive. Megjithatë kjo lidhje tregon faktin praktik që Kontributet dhe TVSH janë

dy tatime që shkojnë në të njëjtën linje në rastin kur shitjet rriten. Edhe nga praktika ky

fakt përbën një kuptim zinxhir të zhvillimit të aktivitetit dhe parametrave të rritjes së

kostos edhe përsa i përket tatimeve.

6 TVSH e deklaruar eshte tatimi I shtuar mbi shitjet e muajit. Ne rast te rritjes se TVSH-se se deklaruar te periudhes korente, kemi te bejme me rritje te ardhura te deklaruara. Ne rast se trajtohet TVSH e deklaruar per pagese, kemi te bejme ose me rritje te te ardhurave, ose me ulje te blerjeve qe do te thote ulje te vleres kreditore te TVSH-se. Ne rastin e studimit te korelacionit te deklarimeve, kemi te bejme me TVSH-ne e deklaruar te peridhues qe lidhet drejtpersedrejti me te ardhurat.

35

400000020000000

0

-50000000

-100000000

-150000000

-200000000

500000025000000

0

-50000000

-100000000

-150000000

-200000000

500000025000000

8000000

6000000

4000000

2000000

0

500000025000000

8000000

6000000

4000000

2000000

0

400000020000000

6000000

4500000

3000000

1500000

0

Deklaruar TVSH 2013*Deklaruar Kontribute 2013 Deklaruar TVSH 2014*Deklaruar kontribute 2014 Deklaruar TVSH 2015*Deklaruar kontribute 2015

Deklaruar TVSH 2016*Deklaruar kontribute 2016 Deklaruar TVSH 2017*Deklaruar Kontribute 2017

Figure 14. Paneli i Korelacionit te Deklarimeve te Kontributeve dhe Tatimit mbi Vlern e Shtuar per vitin

2013-2015

Rritja e Kontributeve shoqërohet me rritjen e Tatimit mbi vlerën e shtuar, çka nënkupton

rritjen e prodkutivitetit me pagë më të lartë apo me numër më të lartë punonjësish duke

prodhuar më shume të ardhura dhe si rezultat edhe pagesë më të lartë të TVSH-së. Por

pagesa dhe e TVSH-së kerkon studim të mëtejshëm të detajuar për faktin e

sipërpermendur, duke qenë se është variabel që varet nga blerjet dhe shitjet njëkohësisht

dhe jo vetëm nga TVSH e deklaruar e periudhës korente.

3.5. Korelacionit midis Tatimit ne Burim nga Dividenti dhe Tatimi i

Fitimit

Në këto pamje grafike, dividenti paraqitet si një indikator që do të mund të ishte pjesë e

një rregulli shumë të rëndësishëm për modulin e rriskut. Zoterimi i të dhënave kontabël

mbi gjendjen e arkës dhe llogarinë e ortakut, do të mund të ofronte mundësinë e

llogaritjes së nivelit të rriskut për të matur më tej lidhjen me këto dy variabla dhe për të

përcaktuar vleren cut-off mbi të cilën paraqitet niveli i rriskut dhe për teëcilën mund të

aplikohen mënyrat e rivlerësimit tatimor.

Për këtë arsye, përzgjedhja e këtij rregulli për të vijuar me vlerësimin e rriskut të TP do të

përjashtohet. Por mbetet të theksohet se Dividenti është një tatim i patrajtuar në praktike

për TP e shërbimit të hotelerisë.

36

2000000150000010000005000000

0.50

0.25

0.00

-0.25

-0.50

160000012000008000004000000

200000

150000

100000

50000

0

2000000150000010000005000000

100000

75000

50000

25000

0

0.500.250.00-0.25-0.50

300000

200000

100000

0

TATIMI I DIVIDENTIT 2014*DEKLARUAR TF 2014 TATIMI I DIVIDENTIT 2015*DEKLARUAR TF 2015

TATIMI I DIVIDENTIT 2016*DEKLARUAR TF 2016 TATIMI I DIVIDENTIT 2017*DEKLARUAR TF 2017

Figure 15. Paneli i Korelacionit midis Tatimit ne Burim nga Dividenti dhe Tatimi i Fitimi

3.6. Masat shtrënguese dhe korelacioni i variablave në lidhje me to

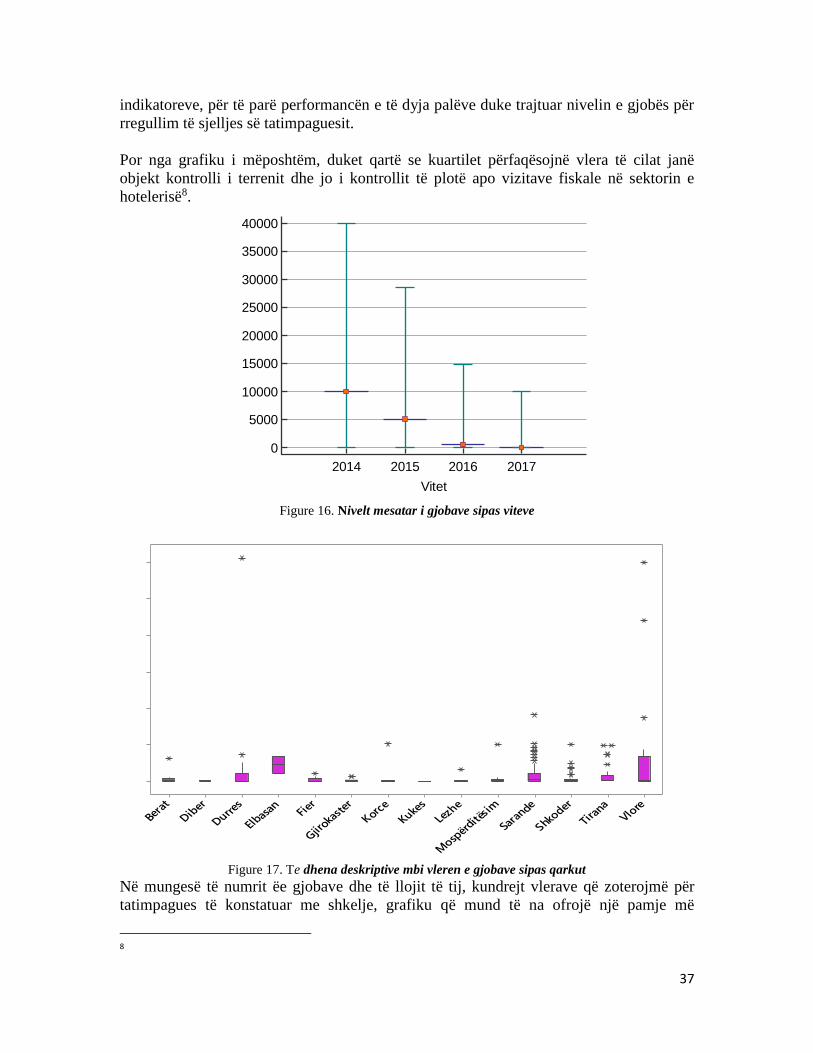

Sipas tabelës ANOVA, rezulton një ndryshim statistikisht i rëndësishëm i mesatares së

vlerës së gjobave në vite në një trend në renie ku vlera më e lartë është arritur në vitin

2014, e ndjekur nga viti 2015, sikurse paraqitet edhe në grafikun7 e mëposhtëm [Me

(IQR)].

Nëse do të mund të zotëroheshin të dhënat mbi llojin e gjobave, do të shqyrtohej natyra e

gjobës në lidhje me shitjet dhe shumë tatime të tjera, për të parë shpeshtësinë e thyerjes

së të njëjtit rregull në vite dhe për të përcaktuar nivelet maksimale dhe minimale ku

shfaqet infomralitet i konstatuar.

Gjobat në vlere dhe në lloj, janë një indikator tepër i rendësishëm që ofroi ky studim për

vetë natyrën e sjelljes së tatimpaguesve në lidhje me datën e gjobës dhe shitjet e

transmetuara të tyre me kasë.

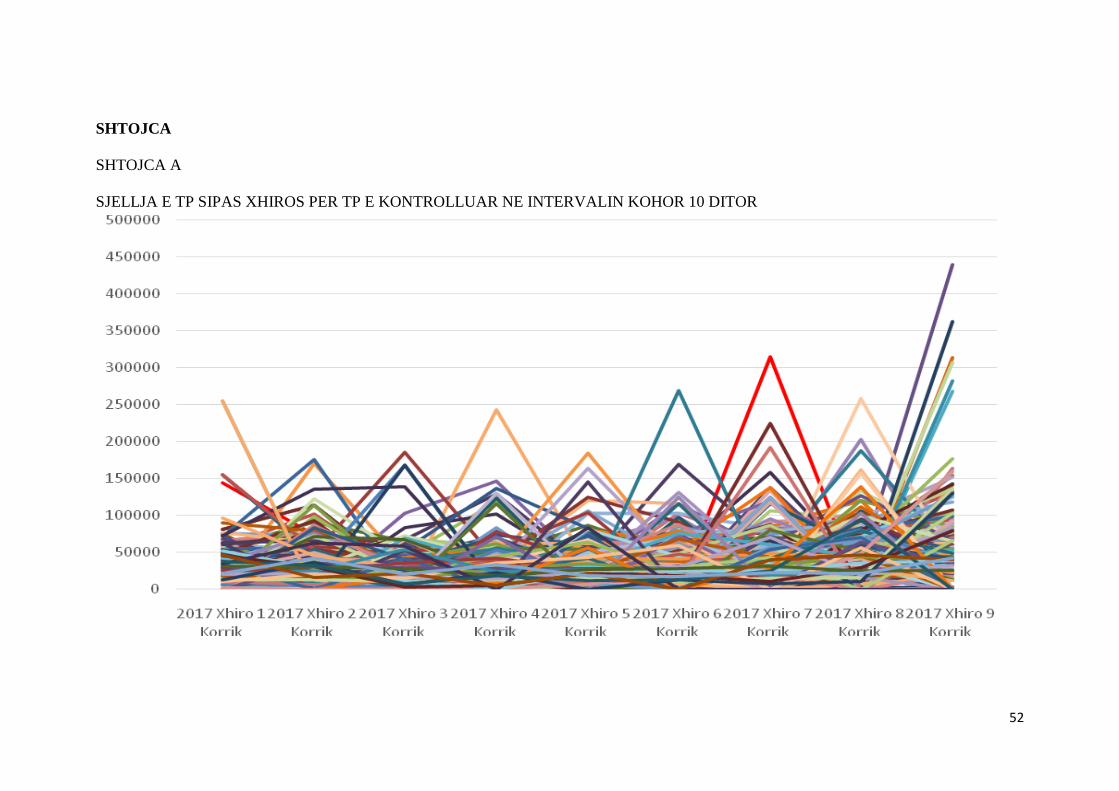

Në Shtojcen A, tabela e sjelljes së tatimpaguesit gjatë një intervali 10 ditor sipas të

dhënave të transmetimit me kasë të tyre, parqet një sjellje negative në ulje të xhiros së

transmetuar menjëherë pas datës së kontrollit tek tatimpaguesi.

Pamundësia e zotërimit të raportit xhiro ditore për të gjithë ditët e vitit dhe gjobat në vlere

sipas llojit të tatimpaguesit, si dhe instanca e vendosjes së gjobës (hetimi tatimor,

drejtoria rajonale, etj), nuk na krijon mundësinë e krijimit të korelacionit të këtyre

7 P<0.01; F- ratio =5

37

indikatoreve, për të parë performancën e të dyja palëve duke trajtuar nivelin e gjobës për

rregullim të sjelljes së tatimpaguesit.

Por nga grafiku i mëposhtëm, duket qartë se kuartilet përfaqësojnë vlera të cilat janë

objekt kontrolli i terrenit dhe jo i kontrollit të plotë apo vizitave fiskale në sektorin e

hotelerisë8.

0

5000

10000

15000

20000

25000

30000

35000

40000

Vitet

GJO

BA

2014 2015 2016 2017

Figure 16. Nivelt mesatar i gjobave sipas viteve

Vlore

Tira

na

Shkoder

Sara

nde

Mosp

ërditë

sim

Lezh

e

Kukes

Korce

Gjirok

aste

rFi

er

Elbas

an

Durres

Diber

Bera

t

3000000

2500000

2000000

1500000

1000000

500000

0

GJO

BA

201

4

Figure 17. Te dhena deskriptive mbi vleren e gjobave sipas qarkut

Në mungesë të numrit ëe gjobave dhe të llojit të tij, kundrejt vlerave që zoterojmë për

tatimpagues të konstatuar me shkelje, grafiku që mund të na ofrojë një pamje më

8

38

domethënëse të shpeshtësisë së tatimpaguesve të penalizuar sipas qarkut si edhe vlerat

maksimale dhe minimale është ai Boxplot për çdo vit më vete. Ndërkohë që reth 10% e

tatimpaguesve në nivel qarku, nuk zotërojnë të dhënat e përditësuara (nuk rezultojnë me

adrese të regjistruar). Tatimpagues keta aktiv që edhe deklarojnë blerje dhe shitje si dhe

pagat. Në zbatim të ligjit “Për procedurat tatimore në RSH”, keto tatimpagues nëpërmjet

komunikimeve në sistem, apo në mënyra teëndryshme të administrimit tatimor, mund të

trajtohen deri në penalizimin e tyre. Së pari, për qëllimin e rregullimeve të të dhënave të

sistemit, duke ofruar edhe studime mbi variabla të rregullta dhe me besueshmeri të larte

dhe së dyti me qëllim të formalizimit të tyre dhe rritjes së të ardhurave për tatimet.

Sipas grafikut të vlerës së gjobave për qark, duke patur parasysh se edhe të dhënat i

referohen sezonit turistik veror çka edhe përcakton terrenin e tyre. Si rrjedhoje edhe

gjobat parqiten në vleren më të lartë në Vlorë, Sarandë, Durrës, Shkodër dhe Tiranë.

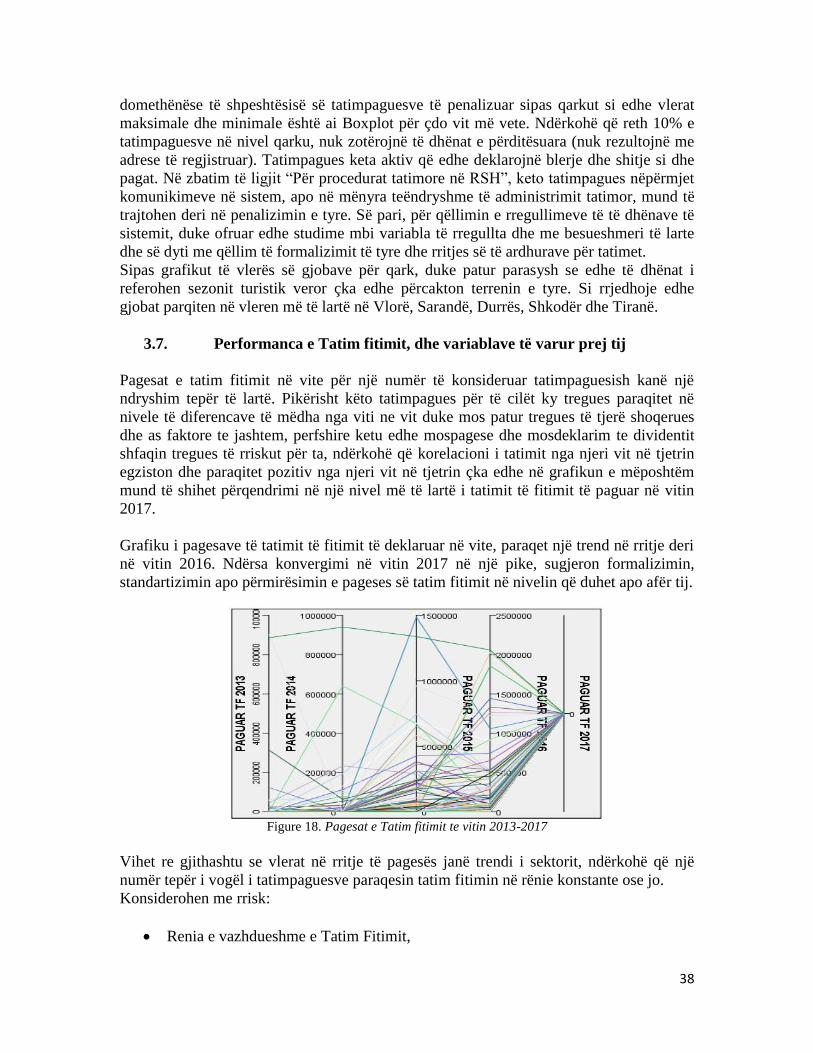

3.7. Performanca e Tatim fitimit, dhe variablave të varur prej tij

Pagesat e tatim fitimit në vite për një numër të konsideruar tatimpaguesish kanë një

ndryshim tepër të lartë. Pikërisht këto tatimpagues për të cilët ky tregues paraqitet në

nivele të diferencave të mëdha nga viti ne vit duke mos patur tregues të tjerë shoqerues

dhe as faktore te jashtem, perfshire ketu edhe mospagese dhe mosdeklarim te dividentit

shfaqin tregues të rriskut për ta, ndërkohë që korelacioni i tatimit nga njeri vit në tjetrin

egziston dhe paraqitet pozitiv nga njeri vit në tjetrin çka edhe në grafikun e mëposhtëm

mund të shihet përqendrimi në një nivel më të lartë i tatimit të fitimit të paguar në vitin

2017.

Grafiku i pagesave të tatimit të fitimit të deklaruar në vite, paraqet një trend në rritje deri

në vitin 2016. Ndërsa konvergimi në vitin 2017 në një pike, sugjeron formalizimin,

standartizimin apo përmirësimin e pageses së tatim fitimit në nivelin që duhet apo afër tij.

Figure 18. Pagesat e Tatim fitimit te vitin 2013-2017

Vihet re gjithashtu se vlerat në rritje të pagesës janë trendi i sektorit, ndërkohë që një

numër tepër i vogël i tatimpaguesve paraqesin tatim fitimin në rënie konstante ose jo.

Konsiderohen me rrisk:

Renia e vazhdueshme e Tatim Fitimit,

39

Renia e menjëhershme e Tatim Fitimit,

Rritja e menjëhershme e Tatim Fitimit;

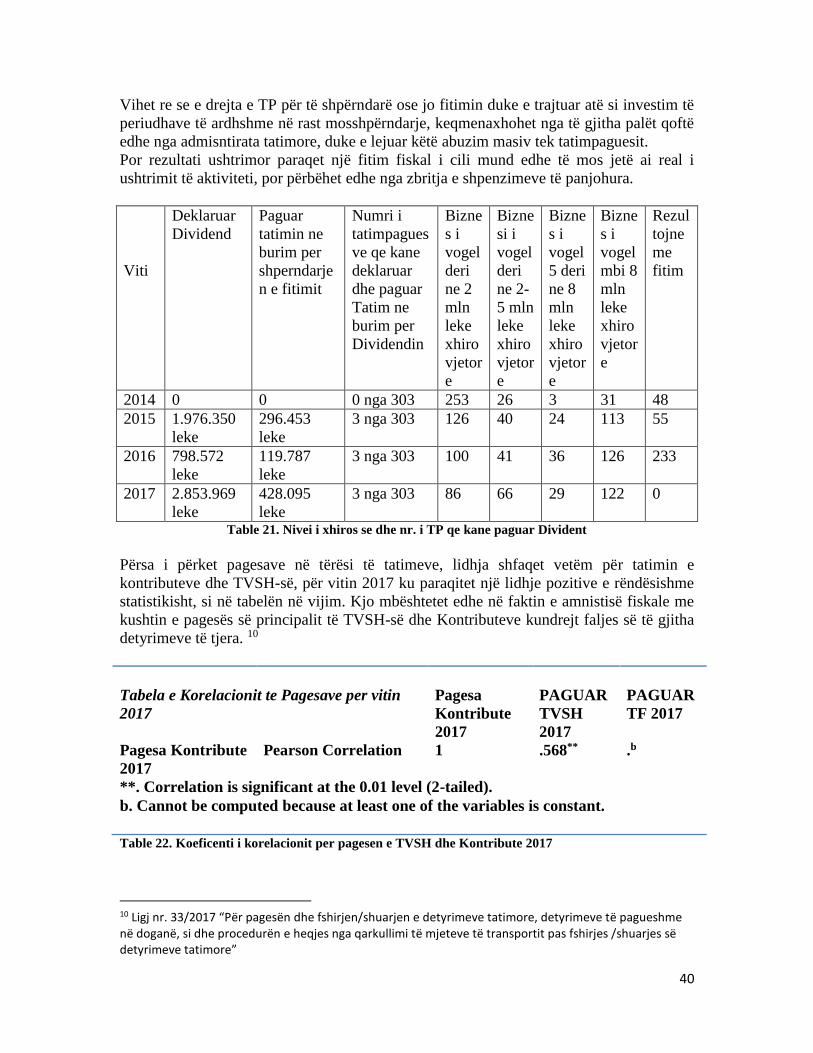

Nisur nga të dhenat mbi dividentin, në 303 tatimpagues të sektorit të akomodimit,

(Hoteleri), vetëm 3 TP kanë deklaruar dhe paguar Divident edhe pse numri i

tatimpaguesve të mëdhenj është ai më i larti në vitet 2014-2017 përsa i përket nivelit të

xhiros. 9

Figure 19. Dividenti dhe Tatim Fitimi

Duket qartë se ky lloj tatimi nuk është në vëmendjen e administrimit të takasave, ose nuk

ka një strategji të mirëfilltë për monitorimin dhe nxitjen e deklarimit të tatimit në burim

mbi dividentin. Për këtë lloj tatimi, nuk mund të krijohen studime të nivelit statistikor

duke u perjashtuar nga prezenca e pagesës së 99 % te TP.

Të dhëna qartësuese për këtë indikator në këtë rast, mund të ofrojnë vetëm llogarite

kontabël, sipas rregullave të përcaktuar më sipër dhe konkretisht:

1. Gjendja e arkës në fund të vitit

2. Llogaria e ortakut

Raporti i gjendjes së arkës me xhiron dhe/ose raporti e gjendjes së llogarise së ortakut me

xhiron, Raporti i Detyrimeve mbi gjendjen e arkës dhe gjendjen e ortakut, për të kuptuar

nëse fitimi nuk është shpërndarë për të evituar tatimin në burim dhe është marrë

njëkohësisht nga ortaku në formën e të drejtave të kthyeshme ose teprica të tjera ndaj

klientëve në rast se klienti dhe fornitori janë të lidhur dhe gjendja e tyre rezulton me

teprica dhe kështu me radhë. Në mungesë të këtyre informacioneve, përjashtojmë këtë

indikator duke mos arritur rezultate filtruese të nivelit të rriskut për tatimpaguesin në këtë

studim.

9 Niveli i TP me xhiro mbi 8 mln leke ku norma e Tatim fitimit eshte 15% eshte me i larti ne vitin 2016 dhe 2017. Cka lidhet me luften ndaj informalitetit ku fokus ka qene ndryshimi i pergjegjesive tatimore nga pa TVSh ne me TVSH dhe nga Tatim fitimi i thjeshtuar ne Tatim Fitimi. (Raporti vjetor 2016-2017 i DPT)

40

Vihet re se e drejta e TP për të shpërndarë ose jo fitimin duke e trajtuar atë si investim të

periudhave të ardhshme në rast mosshpërndarje, keqmenaxhohet nga të gjitha palët qoftë

edhe nga admisntirata tatimore, duke e lejuar këtë abuzim masiv tek tatimpaguesit.

Por rezultati ushtrimor paraqet një fitim fiskal i cili mund edhe të mos jetë ai real i

ushtrimit të aktiviteti, por përbëhet edhe nga zbritja e shpenzimeve të panjohura.

Viti

Deklaruar

Dividend

Paguar

tatimin ne

burim per

shperndarje

n e fitimit

Numri i

tatimpagues

ve qe kane

deklaruar

dhe paguar

Tatim ne

burim per

Dividendin

Bizne

s i

vogel

deri

ne 2

mln

leke

xhiro

vjetor

e

Bizne