performans programı hazırlama rehberi 2009

TRANSCRIPT

Performans ProgramıHazırlama Rehberi

Performans Programı Hazırlama Rehberi

İçindekiler

REHBERİN AMACI ve KAPSAMI

TANIMLAR

PERFORMANS PROGRAMI

9 Performans Programı ve Bütçe11 Performans Programı Hazırlama Süreci

•ÖncelikliStratejikAmaçveHedeflerinBelirlenmesi • Performans Hedef ve Göstergeleri ile Faaliyetlerin Belirlenmesi • Faaliyet Maliyetlerinin Belirlenmesi •PerformansHedeflerininKaynakİhtiyacınınBelirlenmesi •PerformansProgramınınKaynakİhtiyacınınBelirlenmesi • Performans Programının Oluşturulması

EKLER, TABLOLAR ve AÇIKLAMALARI

1

9

21

5

REHBERİN AMACI ve KAPSAMI

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB �

Kamu mali yönetimi alanında gerçekleştirilen reform-ların yasal çerçevesini oluşturan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu kaynaklarının etkili, ekonomik ve verimli kullanımının yanı sıra mali saydamlık vehesapverilebilirlikilkeleriönplanaçıkmıştır.Builkele-rin uygulamaya konulmasını sağlamak üzere kamu mali yönetimsistemimizedahiledilentemelyöntemvearaç-lardanbirideperformansesaslıbütçelemesistemidir.

Performansesaslıbütçelemesisteminintemelunsurları-nıstratejikplan,performansprogramıvefaaliyetraporlarıoluşturmaktadır.Stratejikplanveperformansprogramlarıvasıtasıylakamuidarelerinintemelpolitikahedefleriilebunlarınkaynakihtiyaçlarıarasındabağlantıkurulmakta;sözkonusubelgelerdeöngörülenhedeflere ilişkinger-çekleşmelerisefaaliyetraporlarıaracılığıylakamuoyunaaçıklanmaktadır.

Burehberinkonusunuoluşturanperformansprogram-ları,stratejikplanlarlabütçelerarasındadahagüçlübirbağkurulmasınısağlayanaraçlardır.Bukapsamda,performansprogramlarında,stratejikplanlardayeralanortaveuzunvadeliamaçvehedeflereilişkinyıllıkhedefler,sözkonu-suhedeflerigerçekleştirmeküzerebelirlenenfaaliyetlerilebunlarınkaynak ihtiyacıyeralmaktadır.Performans

� Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

hedeflerinenedereceulaşıldığınıölçmek,izlemekvede-ğerlendirmeküzereoluşturulanperformansgöstergelerinedebuprogramlardayerverilmektedir.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 9 uncu maddesi ile kamu idarelerine yürütecekleri faa-liyetlerilebunlarınkaynakihtiyacını,performanshedefvegöstergeleriniiçerenperformansprogramıhazırlamayükümlülüğügetirilmiştir.Kamuidarelerininbütçelerinistratejikplanlarındayeralanmisyon,vizyon,stratejikamaçvehedeflerleuyumluveperformansesasınadayalıolarakhazırlamalarınailişkinhususlarıbelirlemeyeBakanlığımızyetkilikılınmıştır.

Bakanlığımıza 5018 sayılı Kanunla verilen yetkiye daya-nılarakhazırlananPerformansProgramıHazırlamaRehberiileperformansprogramlarınınhazırlanmasıaşamasındakamuidarelerineyardımcıolacakbirbelgeninoluşturul-masıamaçlanmaktadır.

Rehberinkapsamına,5018sayılıKanunaekli Isayılıcetveldeyeralangenelbütçekapsamındakikamuida-releri,IIsayılıcetveldeyeralanözelbütçeliidareler,IVsayılıcetveldeyeralansosyalgüvenlikkurumlarıilebir-likte 5393 sayılı Belediye Kanunu ve 5302 sayılı İl Özel İdaresiKanunuilestratejikplanveperformansprogra-mı/planıhazırlamaklayükümlükılınanmahalli idarelergirmektedir.

Performansprogramlarınınhazırlanmasıçalışmalarındayolgöstermeküzerehazırlananburehberinkamuidare-lerineyararlıolmasınıdileriz.

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB �

TANIMLAR

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB �

Performans esaslı bütçeleme: Kaynakların kamu ida-relerininamaçvehedefleridoğrultusundatahsisinivekullanılmasınısağlayan,performansölçümüvedeğer-lendirmesiyaparakulaşılmak istenenhedeflereulaşılıpulaşılamadığını tespitedenvesonuçları raporlayanbirbütçelemesistemidir.

Stratejik plan: Kamu idarelerinin orta ve uzun vadeli amaçlarını,temelilkevepolitikalarını,hedefveöncelikle-rini,performansölçütlerini,bunlaraulaşmakiçinizlenecekyöntemlerilekaynakdağılımlarınıiçerenplandır.

Misyon:Birkamuidaresininneyaptığını,nasılyap-tığınıvekiminiçinyaptığınıaçıkçaifadeeden,idareninvarlıksebebiniaçıklayantemelbirbildirimdir.

Vizyon: Bir kamu idaresinin ulaşmayı arzu ettiği gele-ceğininiddialıvegerçekçibirifadesidir.

Amaç:Stratejikplandayeralanvekamuidaresinin

TANIMLAR

� Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

ulaşmayıhedeflediğisonuçlarınkavramsalifadesidir.

Hedef:Stratejikplandayeralanamaçlarıngerçekleşti-rilmesineyönelikspesifikveölçülebiliraltamaçlardır.

Performans programı:Birkamuidaresininprogramdönemineilişkinperformanshedeflerini,buhedeflereulaş-makiçinyürüteceklerifaaliyetlerilebunlarınkaynakihti-yacınıveperformansgöstergeleriniiçerenprogramdır.

Program dönemi:Bütçesihazırlananyılıifadeeder.

Performans hedefi:Kamuidarelerininstratejikplan-larındayeralanamaçvehedeflerineulaşmakiçinprog-ramdönemindegerçekleştirmeyiplanladıklarıçıktı-sonuçodaklıhedeflerdir.

Performans göstergesi:Kamuidarelerinceperformanshedeflerineulaşılıpulaşılmadığınıyadanekadarulaşıl-dığını ölçmek, izlemek ve değerlendirmek için kullanılan vesayısalolarakifadeedilenaraçlardır.

Faaliyet:Belirlibiramacavehedefeyönelen,başlıba-şınabirbütünlükoluşturan,yönetilebilirvemaliyetlendi-rilebilirüretimveyahizmetlerdir.

Kaynak:Bütçe,dönersermaye,AvrupaBirliğifonlarıgibiyurtiçiveyurtdışındankamuidarelerinesağlananhertürlümalikaynağıifadeetmektedir.

Girdi:Birürünveyahizmetinüretilmesiiçingerekenbeşeri,malivefizikseldeğerlerdir.

Çıktı: İdaretarafındanüretilennihaiürünveyahiz-metlerdir.

Sonuç:İdareninsunduğuürünvehizmetlerin,bireyler

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB �

vetoplumüzerindemeydanagetirdiğietkilerdir.

Genel yönetim gideri: Faaliyetler ile doğrudan ilişki-lendirilemeyenvefaaliyetmaliyetlerinedahiledilemeyengiderlerdir.

Diğer idarelere transfer edilecek kaynaklar: İdarenin bütçesindeyeralmaklabirlikteperformanshedefleriyleilişkiliolmayanvebütçeuygulamasürecindediğerida-releretransferedilerek,transferedilenidareninihtiyaçlarıiçinkullanılacakkaynaklardır.

PERFORMANS PROGRAMI

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB �

PERFORMANS PROGRAMI ve

BÜTÇE

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamuidarelerinin;ortaveuzunvadeliamaçlarını,temelilkevepolitikalarını,hedefveönceliklerini,performansölçütlerini,bunlaraulaşmakiçinizlenecekyöntemlerilekaynakdağılımlarını içerenstratejikplanhazırlamalarıvebütçelerinstratejikplanlardayeralanmisyon,vizyon,stratejikamaçvehedeflerleuyumluveperformansesası-nadayalıolarakhazırlanmasıöngörülmüştür.

Stratejikplanvebütçeilişkisiperformansprogramlarıaracılığıilegerçekleştirilmektedir.Bütçehazırlıksürecineentegreedilenperformansprogramları, idarebütçeleri-ninstratejikplanlardabelirlenmişamaçvehedeflerdoğ-rultusundahazırlanmasınayardımcıolmaktadır.Strate-jikplan,performansprogramıvebütçeilişkisiŞekil1’degösterilmektedir.

Performansprogramlarında,stratejikplanlardayeralanamaçvehedeflerdoğrultusunda,belirlenenperformanshedeflerine,buhedeflereulaşmakiçingerçekleştirilecekfaaliyetlere,bunlarınkaynak ihtiyacınaveperformansgöstergelerineyerverilmektedir.

Performansprogramları,bütçedokümanlarındamalibilgilerinyanında,performansbilgilerinindeyeralmasınısağlayarak,çıktıvesonuçodaklıbirbütçelemeanlayışınıönplanaçıkarmakta,yenikamumaliyönetimsistemimizindayandığımalisaydamlıkvehesapverebilirlikilkelerineişlerlikkazandırmaktadır.

�0 Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

ÜlkeDüzeyi

reDüzeyi

1Y

dare Stratejik Plan

dare Bütçesi Performans Program

Uygulama

Orta

veUzun

Vad

eli

Kalknma PlanHükümet ProgramOrta Vadeli ProgramOrta Vadeli Mali Plan

Yllk ProgramÜlkeDüzeyi

dareDüzeyi

1Yllk

dare Stratejik Plan

dare Bütçesi

dare Faaliyet Raporu

Performans Program

Performans De erlendirmesi(Kurum çi De erlendirme)

UygulamaHarcama Birimleri

(Faaliyetler)

Orta

veUzun

Vad

eli

Kalknma PlanHükümet ProgramOrta Vadeli ProgramOrta Vadeli Mali Plan

Yllk Program

Şekil 1- Stratejik Plan, Performans Programı ve Bütçe İlişkisi

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

Performansprogramları, idaredüzeyindehazırlanır.Performansprogramlarınınhazırlanmasında;önceliklerinvehedeflerinbelirlenmesisüreciüstyöneticidenharcamabirimlerinedoğru,maliyetvekaynakihtiyacınıntespi-tisüreciisefaaliyetlerdenperformanshedeflerinedoğruolacaktır.

Performansprogramıhazırlamasürecikamuidareleri-ninüstyöneticisiveharcamayetkilileritarafındanprog-ramdönemineilişkinönceliklistratejikamaçvehedefle-rin,performanshedefvegöstergelerinin,faaliyetlerinvebunlardansorumluharcamabirimlerininbelirlenmesiilebaşlar.Belirlenenhususlarüstyönetici tarafındanhar-camabirimlerineengeçmayısayısonunakadaryazılıolarakduyurulur.

Harcamabirimlerisorumluolduklarıfaaliyetlerinma-liyetlerini tespitederler.Bufaaliyetlerinmaliyetleri ilefaaliyetlerle doğrudan ilişkilendirilemeyen genel yönetim giderlerini ve diğer idarelere transfer edilecek kaynaklarını malihizmetlerbiriminebildirirler.

Malihizmetlerbirimiüstyöneticitarafındanduyurulanperformanshedefvegöstergeleriilefaaliyetlerveharcamabirimlerincesağlananmaliyetbilgilerinikonsolideederekperformansprogramınıhazırlar.

PERFORMANS PROGRAMI HAZIRLAMA

SÜRECİ

�� Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

Öncelikli stratejik amaç ve hedeflerin belirlenmesi

Genel yönetim giderleri ile diğer idarelere transfer edilecekkaynakların tespiti

İdare PerformansProgramının oluşturulması

Üst Yönetim -Harcama

Yetkilileri

HarcamaBirimleri

Mali HizmetlerBirimi

Performans hedef ve göstergelerinin belirlenmesi

Kaynak ihtiyacının konsolide edilmesi(Faaliyetler, genel yönetim giderleri ve diğer idarelere transfer

edilecek kaynaklar)

Faaliyetlerle doğrudan ilişkilendirilebilen maliyetlerin tespiti

Faaliyetlerin belirlenmesi

Şekil 2- Performans Programı Hazırlama Süreci

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

Kamuidareleri;kalkınmaplanı,hükümetprogramı,ortavadeliprogramveortavadelimaliplanilebütçeiçivebütçedışıkaynaklarınıgözönündebulundurarak,stratejikplandayeralanamaçvehedeflerdenprogramdönemindehangilerine,neölçüdeöncelikverecekleriniüstyöneti-ci,harcamayetkililerivediğerilgilitaraflarınkatkılarınınsağlanacağıkatılımcıbiryöntemlebelirlerler.

Performanshedefleri,idareninulaşmakistediğihedef-lerigösterirken,faaliyetlerisebunlarınasılgerçekleştire-ceğiniifadeeder.Performansgöstergeleriiseperformanshedeflerineneölçüdeulaşıldığınıölçmek,değerlendirmekveizlemeküzerekullanılanaraçlardır.

Performanshedefvegöstergeleriilefaaliyetlerbelirle-nen öncelikler çerçevesinde kamu idarelerinin üst yöneti-cisiveharcamayetkilileritarafındanbirlikteoluşturulur.Busüreçte,idareperformanshedefleriyleilgiliharcamabirimleridebelirlenir.

Performanshedeflerininbelirlenmesiaşamasındate-melkısıtidareninprogramdönemindesahipolabileceğikaynaklardır.Merkeziyönetimkapsamındakikamuida-releriaçısındankaynaklarınsınırınıortavadelimaliplanilebelirlenenödenektekliftavanlarıveidarelerinbütçedışındansağlayabileceğidiğerkaynaklaroluşturmakta-dır.Genelyönetimkapsamındakidiğerkamuidareleridesahipolduklarıbütçeiçivedışıkaynaklarölçüsündehe-deflerinibelirlerler.

Performanshedefleriidaredüzeyindebelirlenenvebirveyabirdenfazlaharcamabiriminiilgilendirenhedeflerdir.Ancakherbiriminmutlakaperformanshedefleriyleilişki-lendirilmesizorunludeğildir.Programdönemindeidareninherbirstratejikhedefiiçinperformanshedefibelirlemezorunluluğubulunmadığıgibistratejikhedeflerinperfor-manshedefiolarakbelirlenmesidemümkündür.

2. Performans Hedef ve

Göstergeleri ile Faaliyetlerin Belirlenmesi

1. Öncelikli Stratejik Amaç ve Hedeflerin Belirlenmesi

�4 Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

Bukapsamdaidareperformanshedefleri;•belirlenenöncelikliamaçvehedeflerleilişkiliolma-

lıdır,•performansprogramıhazırlamasürecininbaşlangıç

aşamasındaüstyöneticiveharcamayetkilileritarafındanidaredüzeyindebelirlenmelidir,

• idareninyürüttüğüfaaliyetlerlegerçekleştirilebilirolmalıdır,

•kaynaklarınsınırlılığıgözönündebulundurularakbelirlenmelidir,

• belirli,ulaşılabilir,gerçekçiveperformansgöstergeleriileölçülebilirolmalıdır,

• çıktı-sonuç odaklı olmalıdır, •azsayıdabelirlenmelidir.

Performanshedeflerineneölçüdeulaşıldığınıölçmekvedeğerlendirmeküzereperformansgöstergeleribelirlenir.

Performansgöstergeleri;•performanshedeflerineulaşılıpulaşılmadığınıölçe-

bilmelidir,•ölçülebilir,ulaşılabilir,güvenilirverisunacaknitelik-

te olmalıdır,•hemgeçmişdönemlerinhemdediğeridarelerinben-

zergöstergeleriylekarşılaştırılabilirolmalıdır,• verilerinin elde edilme ve değerlendirme maliyetleri

makulvekabuledilebilirbirseviyedeolmalıdır.

Performanshedefleri,idareninneleribaşaracağını,fa-aliyetlerisebunlarınnasılgerçekleştirileceğiniifadeeder.Hedefleringerçekleşmesineyönelikolarakdoğrufaaliyet-lerinbelirlenmesivebunlarınmaliyetleriningerçeğeenyakınşekildehesaplanması,malvehizmetüretimineiliş-kindahaisabetlitercihleryapılması,kaynaklarınamaçvehedefleretahsisedilmesiniöngörenbütçelemeanlayışınınişlerlikkazanmasıaçısındanbüyükönemtaşımaktadır.

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

Birfaaliyetinbirperformanshedefiileilişkilendirilmesitercihedilmelidir.Ancakbirfaaliyetbirdenfazlaperfor-manshedefiileilişkilendirilebiliyoriseöncelikleperfor-manshedeflerinintoplulaştırılması,bumümkünolmu-yorisefaaliyetinhedeflereuygunolarakbölünerekayrıfaaliyetlerolarakyenidentanımlanması,budamümkünolmuyor ise faaliyet maliyetlerinin mükerrerliğe yol aç-mayacakşekildeperformanshedefleriyleilişkilendirilmesiyolunagidilmelidir.

Faaliyetlerbelirlenirkenaşağıdayeralanhususlardik-katealınır;

• idarenin görev ve yetkileri çerçevesinde yürüteceği veelindekikaynaklarıtahsisedeceğiişvehizmetleriyan-sıtmalıdır,

• performanshedeflerinigerçekleştirmeyeyönelikola-rakbelirlenmelidir,

•aynıhedefaltındakifaaliyetlerbirbirleriyleçelişme-meli,hedefingerçekleşmesiaçısındantamamlayıcıolma-lıdır,

•birhedefeyönelikolarakfazlasayıdafaaliyetbelir-lenmemelidir.Benzerniteliktaşıyanfaaliyetlerayrıayrıgösterilmemelivetekbirfaaliyetolarakbelirlenmelidir,

•ekonomiksınıflandırmanıncari,sermaye,transferveborçvermeunsurlarındanbirveyadahafazlasıaynıfaa-liyetiçerisindeyeralabilir,

•hedefingerçekleşmesineneölçüdekatkısağlayacağıtanımlanabilirolmalıdır,

•uygulanabilirolmalıdır,•maliyetlendirilebilmelidir,•girdiniteliğindefaaliyetbelirlenmemelidir.

Programdönemineilişkinolarakortayakonulanhe-deflereulaşmak için ihtiyaçduyulankaynakmiktarınınbelirlenmesüreci,buhedeflereyönelikolarakyürütülme-sigerekenfaaliyetlerinvebunlarınmaliyetlerinintespitedilmesiilebaşlar.

�� Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

Faaliyetmaliyetitespitedilirkenfaaliyetiledoğrudanilişkilendirilebilenmaliyetlerdikkatealınmalıdır.Doğru-danilişkilendirilebilenmaliyetlerfaaliyetingerçekleştiril-mesihalindeortayaçıkacakmaliyetlerdir.Diğerbirde-yişlefaaliyettenvazgeçilmesihalindeortadankalkacakmaliyetlerdir.

FaaliyetmaliyetleriekteyeralanTablo-2’degösterilirvemaliyetlerintespitindeaşağıdakihususlardikkatealınır;

•faaliyetmaliyetinintespitindebütçeiçikaynaklarınyanısıravarsabütçedışıkaynaklaradayerverilir,

•herbirfaaliyetiçinhesaplanacakmaliyettutarların-danbütçekaynaklarıilefinanseedilenkısımlarıanalitikbütçesınıflandırmasınınekonomikkodlarınauygunola-rakbelirlenir.

•maliyetlendirmelerdegirdifiyatlarıvediğerekono-mikdeğerlergerçeğiortayakoymalı,tahminibelirlemelergerçekçi öngörülere dayanmalıdır,

• kaynaklarla faaliyetler arasındaki ilişki iyi kurulmalı, kullanılacak olası oransal yöntemler tutarlı ve açıklana-bilirolmalıdır.

3. Faaliyet Maliyetlerinin Belirlenmesi

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

Kamu idaresi kaynak ihtiyac

Bütçe mkanlar Bütçe D Kaynaklar

Kamu idaresinintoplam kaynaklar

Kamu idaresi kaynak ihtiyac

Performans hedeflerininkaynak ihtiyac

Faaliyetlerinkaynak ihtiyac

Bütçe mkanlar Bütçe D Kaynaklar

Kamu idaresinintoplam kaynaklar

GenelYönetimGiderleri

Di eridareleretransferedilecekkaynaklar

Şekil 3- Hedefler ve Kaynak İlişkisi

Performanshedefininkaynakihtiyacı,performanshe-defineulaşmakamacıylagerçekleştirilecek faaliyetma-liyetlerinintoplamındanoluşur.Performanshedefi,buhedefe ilişkingöstergeler, faaliyetler ilekaynak ihtiyacıTablo1’degösterilir.

Birfaaliyetinbirperformanshedefiileilişkilendirilmesitercihedilmelidir.Ancakbirfaaliyetinbirdenfazlaper-formanshedefi ile ilişkilendirilmesininzorunluolduğudurumlarda faaliyet maliyetlerinin mükerrerliğe yol aç-mayacakşekildeperformanshedefleriyleilişkilendirilme-sigerekmektedir.Budurumlarda,Tablo1’defaaliyetintoplammaliyetinedeğilhedefeisabetedentutarınayerverilecektir.

4. Performans Hedeflerinin

Kaynak İhtiyacının

Belirlenmesi

�8 Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

5. Performans Programının

Kaynak İhtiyacının

Belirlenmesi

Performansprogramınınkaynak ihtiyacı; faaliyetlerinmaliyeti, genel yönetim giderleri ve diğer idarelere transfer edilecekkaynaklartoplamındanoluşmaktadır.PerformansprogramınınkaynakihtiyacıperformanshedeflerinegöreTablo3’te,analitikbütçesınıflandırmasınınekonomikkod-larınauygunolarakdaTablo4’tegösterilecektir.

Genel yönetim giderleri, faaliyetler ile doğrudan ilişki-lendirilemeyenvefaaliyetmaliyetlerinedahiledilemeyenancak,idareninkurumsalveyönetselihtiyaçlarınınkarşı-lanmasıiçinyapılmasıgerekengenelgiderlerdir.Diğerbirifadeile,birdenfazlafaaliyeteyadafaaliyetlebirlikteku-rumsalihtiyaçlarahizmetedenancak,faaliyetmaliyetinedahiledilemeyengiderler,genelyönetimgiderleriiçerisin-deyeralacaktır.Hizmetbinalarınıntemizlikveaydınlat-magiderlerigibigiderlerbukapsamdadeğerlendirilebilir.Ancak,birbinatekbirfaaliyetiçinkullanılıyorise,bubi-nayailişkinbutipgiderler,faaliyetmaliyetiiçerisinedahiledilmelidir.

Diğeridareleretransferedilecekkaynaklar,idareninbüt-çesindeyeralmaklabirlikteperformanshedefleriyleilişkiliolmayanvebütçeuygulamasürecindediğeridareleretrans-feredilerek,transferedilenidareninihtiyaçlarıiçinkullanı-lacakkaynaklardır.Ancak,diğeridareleretransferedilmeklebirliktetransferedenidareninihtiyaçlarıiçinkullanılacakkaynaklar, diğer idarelere transfer edilecek kaynaklar içe-risindegösterilmeyecekolup,faaliyetmaliyetiyadagenelyönetimgiderleriiçerisindeyeralacaktır.Örneğin,özelbüt-çeliidarelerinfinansmanihtiyacınıkarşılamakamacıylabüt-çelerdeyeralanhazineyardımıödenekleri,diğeridareleretransferedilecekkaynaklariçerisindegösterilecektir.Diğertaraftan,genelbütçeliidarelerin180sayılıBayındırlıkveİskan Bakanlığının Teşkilat ve Görevleri Hakkında Kanun HükmündeKararnamekapsamındasözkonusuBakanlığayaptıracağıişlereilişkinödenekler,diğeridareleretransferedilecekkaynaklararasındagösterilmeyecektir.

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

Performansprogramları,tümidareyiilgilendirenbilgileriiçerecekşekilde,üstyöneticigözetimindeburehberdekiesasveusullerdoğrultusundamalihizmetlerbirimlerin-cehazırlanır.

Performansprogramıoluşturulurkenfaaliyetlerinma-liyeti, genel yönetim giderleri ile diğer idarelere transfer edilecekkaynaklargözönündebulundurulur.

Malihizmetlerbirimleriidaredüzeyindekikonsolidas-yonvekaynakihtiyacınıntespitineilişkinçalışmalarıta-mamladıktansonraEk-1’deyeralanşekilveaçıklamalarçerçevesindePerformansProgramlarınıoluştururlar.

Performansprogramlarındabakanveüstyöneticininsunuşu,genelbilgilerveperformansbilgileribaşlıklıanabölümleryeralır.

Merkeziyönetimkapsamındakikamuidareleriperfor-mansprogramlarınıe-bütçesistemiüzerindenhazırlaya-caklardır.Burehberekindeyeralantablolardae-bütçesistemiileüretilebilecektir.Bununlabirliktekamuidareleriperformanshedefvegöstergeleriileilgiliolarakihtiyaçduyduklarıbilgilerikendibilgiyönetimsistemlerindensağlayabileceklerdir.

Merkeziyönetimkapsamındakikamuidarelerihazırla-dıklarıperformansprogramlarınıbütçeteklifleriilebirlikte,MaliyeBakanlığınaveDevletPlanlamaTeşkilatıMüste-şarlığınagöndereceklerdir.

6. Performans Programının

Oluşturulması

EKLER, TABLOLAR ve AÇIKLAMALARI

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

BAKANINSUNUŞU Bubaşlıkaltında,ilgiliBakanınperformansprogramınailişkinsunuşunayerverilir.Üniversiteveyüksekteknolojienstitüleriilemahalliidarelerinperformansprogramlarında bakansunuşunayerverilmesizorunludeğildir.

ÜSTYÖNETİCİNİNSUNUŞU Bubaşlıkaltındakamuidaresininüstyöneticisinin,performansprogramınailişkin sunuşunayerverilir.

İÇİNDEKİLER I- GENEL BİLGİLER A- Yetki, Görev ve Sorumluluklar İdarenin yetki, görev ve sorumluluklarına kuruluş kanunu veya ilgili mevzuat çerçevesindeözetolarakyerverilir.

B-TeşkilatYapısı İdareninorganizasyonşemasınaveorganizasyonyapısınınetkinliğineilişkin değerlendirmelereyerverilir.

C- Fiziksel Kaynaklar İdareninkullanımındaolanveprogramdönemindeteminedilmesidüşünülenhizmet binası,lojman,taşıtaracı,işmakineleri,telefon,faks,bilgisayar,yazıcıvb.varlıklara ilişkinbilgilere,bunlarıneldeedilmesivekullanımıhususundaizlenecekpolitikalara yerverilir.İdareninbilişimsistemi,bilişimsistemininfaaliyetlerekatkısı,karşılaşılan sorunlar,programdönemindesistemdeplanlanandeğişikliklerilee-devletuygulamaları kısacaaçıklanır.Fizikikaynaklarailişkinbilgilertablolaştırılarakprogramaeklenir.

D-İnsanKaynakları İdareninmevcutinsankaynakları,istihdamşekli,hizmetsınıfları,kadrounvanları,istihdampolitikasıvebenzeribilgilereyerverilir.Ayrıcaprogramdönemindekiinsankaynaklarıihtiyacıvebununkarşılanmasınayönelikizlenecekpolitikalaraçıklanır. İnsankaynaklarınailişkinbilgilertablolaştırılarakprogramaeklenir.

E-DiğerHususlar Yukarıdakibaşlıklardayeralmayanancakidaretarafındangerekligörülendiğerhususlarayerverilir.

EK-1 PERFORMANS PROGRAMININ ŞEKLİ

�� Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

II- PERFORMANS BİLGİLERİ

Bubölümdeilgilitablolaryanındabutablolarailişkinyeterliaçıklamalarayerverilmesibeklenmektedir.

A- Temel Politika ve Öncelikler Hükümetprogramında,kalkınmaplanıvestratejikplandayeralan,idareileilgilitemelpolitikaveönceliklerekısacayerverilir. B-AmaçveHedefler İdareninstratejikplanındayeralanmisyon,vizyon,amaçvehedeflerinekısacayerverilir. C- Performans Hedef ve Göstergeleri ile Faaliyetler ÖncelikleherbirperformanshedefiiçinhazırlanmışolanTablo1’eyerverilir.Butablonunardından: -Programdönemindeilgiliperformanshedefininbelirlenmesininnedenleriilebelirlenenperformanshedefinintemelpolitikaveönceliklerileilişkisi, -Performanshedeflerineulaşılıpulaşılamadığınıdeğerlendirmeküzerebelirlenenperfor-mansgöstergeleriilebugöstergelerinbelirlenmesininnedenleri, -Performanshedeflerineulaşmakiçinyürütülecekfaaliyetlerhakkındadetaylıveaçıklayıcıbilgiler, -Faaliyetlerinkaynakihtiyacınınnasıltespitedildiği,gibihususlarileaçıklanmasındayarargörülendiğerhususlarayerverilir.

Buaçıklamalarınardındanilgiliperformanshedefiileilişkilifaaliyetmaliyetleritablosu/tabloları(Tablo2)yeralır.

D-İdareninToplamKaynakİhtiyacı Faaliyetlerin maliyetleri, genel yönetim giderleri ve diğer idarelere transfer edilecek kaynaklardanoluşanidarenintoplamkaynakihtiyacınailişkinaçıklamalarayerverilir.BuaçıklamalarınardındanTablo3veTablo4’eyerverilir. E-DiğerHususlar Yukarıdakibaşlıklardayeralmayanancakidaretarafındangerekligörülendiğerhususlarayerverilir. III- EKLER BubölümdeTablo5’eveperformansprogramınaeklenmesidüşünülendiğertablovebilgilereyerverilir.

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

�4 Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

(t-1) (t) (t+1)

1

2

3

4

Bütçe Bütçe D Toplam12345

Açıklama

Kaynak htiyac (t+1) (TL)Faaliyetler

PERFORMANS HEDEF TABLOSU

Açıklama

Açıklama

Amaç

Açıklamalar

Açıklama

Genel Toplam

dare Ad

Hedef

Performans Göstergeleri

Performans Hedefi

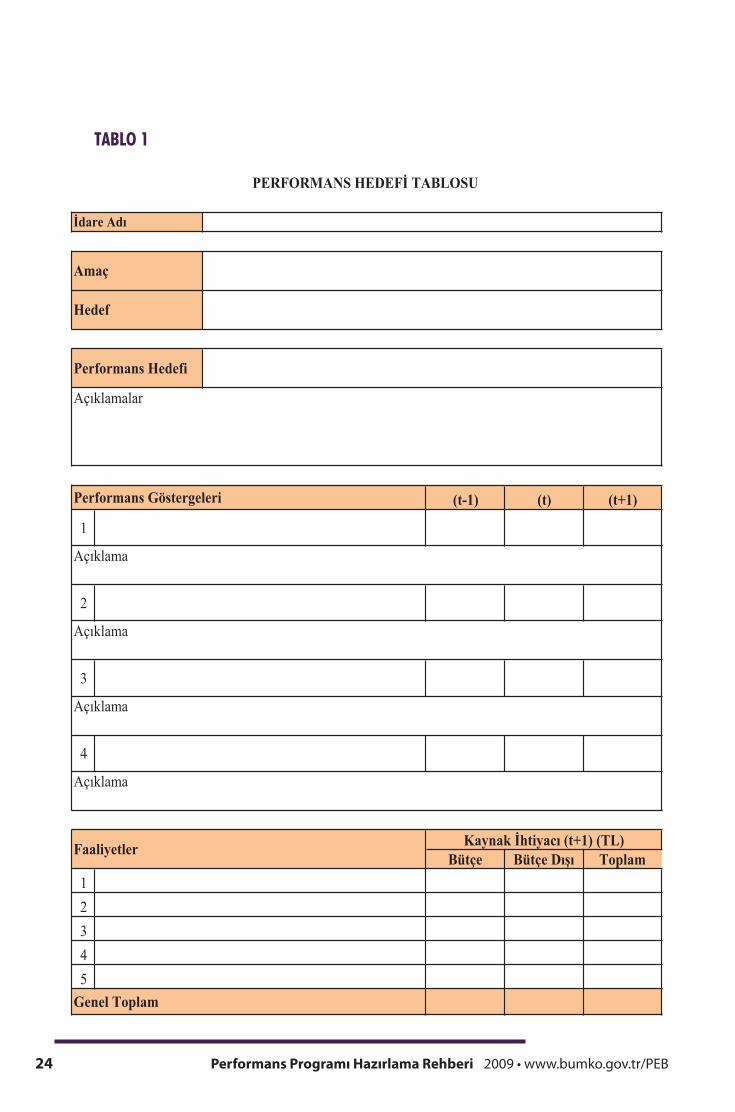

TABLO 1

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

Açıklama-1

Performanshedefitablosuherbirperformanshede-fiiçinayrıayrıdoldurulur.Amaçvehedefbölümlerindeperformanshedefininilgiliolduğustratejikamaçvehe-defeyerverilir.

Performanshedefibölümünde ilgiliperformanshe-defineyerverilecektir.Açıklamalarkısmındasözkonusuhedeflerinbelirlenmeamaçlarınaveperformanshedefiningerekçelerinekısacadeğinilecektir.Dahakapsamlıaçık-lamalaraiseperformansprogramınınmetinkısmındayerverilecektir.

Performans göstergelerine ilişkin kısımda söz konusu performanshedefiniölçmekiçinbelirlenengöstergelereyerverilir.Biröncekiyılgerçekleşmeverileri(t-1),içindebulunulanyılailişkintahminverileri(t)veprogramdö-nemineilişkintahminverileri(t+1)sütunlarındagösteri-lir.Açıklamalarkısmındaiseperformansgöstergelerininbelirlenmeamaçlarınavegerekgörülendiğerhususlarayerverilecektir.

Faaliyetlere ilişkinbölümde, ilgiliperformanshedefi-neulaşmakiçinöngörülenfaaliyetlerevebufaaliyetlerinhangikaynaklardanvehangimiktarlardakarşılanmasınınplanlandığınailişkinbilgilereyerverilir.

�� Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

Açıklamalar

01 Personel Giderleri

02 SGK Devlet Primi Giderleri

03 Mal ve Hizmet Alm Giderleri

04 Faiz Giderleri

05 Cari Transferler

06 Sermaye Giderleri

07 Sermaye Transferleri

08 Borç verme

Döner Sermaye

Di er Yurt çi

Yurt D

Toplam Kaynak htiyac

Toplam Bütçe D Kaynak htiyac

FAAL YET MAL YETLER TABLOSU

Performans Hedefi

Büt

çe D

Kay

nak

dare Ad

Sorumlu Harcama Birimi veya Birimleri

Faaliyet Ad

(t+1)Ekonomik Kod

Toplam Bütçe Kaynak htiyac

TABLO 2

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

Açıklama-2

Faaliyetmaliyetleritablosuperformansprogramıha-zırlıkçalışmalarındaüstyöneticiveharcamayetkilileritarafındanbelirlenenherbirfaaliyetiçinsorumlubirim-lertarafındanayrıayrıdoldurulacaktır.Aynıfaaliyettensorumlubirdenfazlaharcamabirimiolmasıhalindeherharcamabirimincebutabloayrıayrıdoldurulacakolupmalihizmetlerbirimlerincebutablolarkonsolideedilerektekbirtablohalinegetirilecektir.

Açıklamalarbölümünde ilgili faaliyetinkapsamı,ge-rekçesiveönemineilişkinbilgilerilefaaliyetmaliyetininhesaplanmasınailişkinhususlarayerverilecektir.

Bütçe Ödeneği:İlgilifaaliyetmaliyetininidarebütçe-sindenkarşılanacaktutarlarınıifadeetmektedir.

Döner Sermaye: İlgili faaliyet maliyetinin idare döner sermayebütçesindenkarşılanacaktutarlarını ifadeet-mektedir.

Diğer Yurt İçi Kaynaklar: İlgili faaliyet maliyetinin ida-reninbütçevedönersermayekaynaklarıdışındakalandiğer yurt içi kaynaklardan karşılanacak tutarlarını ifade etmektedir.

Yurt Dışı Kaynaklar:Yurtdışıkaynaklardanteminedilipilgilimevzuatıgereğincebütçeleştirilmeyenancakfaali-yetinfinansmanındakullanılanhertürlüborçvehibeleriifadeeder.

�8 Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

TL PAY(%) TL PAY

(%) TL PAY(%)F

aali

yet

Performans Hedefleri Maliyetleri Toplam

dare Ad

Genel Yönetim Giderleri

Genel Toplam

Di er darelere Transfer Edilecek Kaynaklar Toplam

DARE PERFORMANS TABLOSU

Per

form

ans

Hed

efi

BÜTÇE Ç BÜTÇE DI I TOPLAM

TABLO 3

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

Açıklama-3

Butabloperformanshedeflerinintoplammaliyetlerininfaaliyet maliyetleri aracılığıyla gösterilmesinin sağlanması amacıyladüzenlenmiştir.Tablo,e-bütçesisteminegiri-lecek veriler doğrultusunda sistem tarafından otomatik olaraküretilecektir.

�0 Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

(TL)

01Pe

rsone

l Gide

rleri

02SG

K De

vlet P

rimi G

iderle

ri

03M

al ve

Hizm

et Alm

Gide

rleri

04Fa

iz Gi

derle

ri

05Ca

ri Tr

ansfe

rler

06Se

rmay

e Gide

rleri

07Se

rmay

e Tran

sferle

ri

08Bo

rç ve

rme

09Ye

dek Ö

dene

k

Topla

m Ka

ynak

htiy

ac

Döne

r Serm

aye

Dier

Yurt

çi

Yurt

D

Bütçe D Kaynak

Topla

m Bü

tçe D

Kay

nak

htiya

c

Gene

l Top

lamDi

erda

reler

e Tra

nsfer

Ed

ilece

k Kay

nakla

r Top

lam

Ekon

omik

Kod

Faali

yet T

oplam

TOPL

AM K

AYNA

K HT

YACI

TAB

LOSU

dare

Ad

Bütçe Kaynak htiyac

Gene

l Yön

etim

Gide

rleri

Topla

m

Topla

m Bü

tçe K

ayna

k ht

iyac

TABLO 4

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

Açıklama-4

Butablo,idarenintoplamkaynakihtiyacınınekonomikkodlamayagöretopluşekildegösterilmesinisağlamakamacıyladüzenlenmiştir.Tablonunfaaliyettoplamısü-tunu sistem tarafından otomatik olarak üretilecek ancak genel yönetim giderleri ve diğer idarelere transfer edilecek tutarlarailişkinverilermanuelolarakgirilecektir.

�� Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB

İdar

eAdı

SORU

MLU

BİR

İMLE

R

FAAL

İYET

LERD

ENSO

RUM

LUHA

RCAM

A Bİ

RİM

LERİ

NEİL

İŞKİ

NTA

BLO

FAAL

İYET

LER

PERF

ORM

ANS

HEDE

Fİ

TABLO 5

Performans Programı Hazırlama Rehberi 2009 • www.bumko.gov.tr/PEB ��

Açıklama-5

Performansprogramıhazırlamaveuygulamasürecindeharcamabirimleriönemlirolesahipolacaktır.Butabloya,faaliyetlerdensorumluharcamabirimlerininnetbirşekildeizlenebilmesiiçinrehberdeyerverilmiştir.

Butablo,performansprogramıhazırlamasürecindeüstyöneticiveharcamayetkililerininMayısayınınsonu-na kadar yürüteceği ortak çalışmalar neticesinde ortaya çıkacakperformanshedefi,faaliyetvesorumlubirimlertemelalınarakdoldurulacaktır.

Maliye BakanlığıBütçe ve Mali Kontrol Genel Müdürlüğüİlkadım Caddesi Dikmen Yolu Harp Okulu KavşağıDikmen 06100 ANKARATÜRKİYE

www.bumko.gov.tr • www.maliye.gov.tr

Mayıs 2009