pengaruh profitabilitas dan likuiditas terhadap harga ...digilib.unila.ac.id/33661/3/skripsi tanpa...

TRANSCRIPT

PENGARUH PROFITABILITAS DAN LIKUIDITAS TERHADAP HARGASAHAM PADA PERUSAHAAN MANUFAKTUR SUB SEKTOR MAKANAN

DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

(Skripsi)

Oleh

ARI RISQI HIDAYAT

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

ABSTRAK

PENGARUH PROFITABILITAS DAN LIKUIDITAS TERHADAP HARGASAHAM PADA PERUSAHAAN MANUFAKTUR SUB SEKTOR MAKANAN

DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Oleh:

Ari Risqi Hidayat

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas dan likuiditas

terhadap harga saham. Populasi penelitian ini adalah perusahaan manufaktur sub-

sektor makanan dan minuman yang terdaftar di bursa efek indonesia. Pengambilan

sampel menggunakan teknik purposive sampling. Berdasarkan kriteria pengambilan

sampel yang telah ditetapkan diperoleh jumlah sampel 13 perusahaan makanan dan

minuman. Teknik analisis data menggunakan regresi linier berganda dengan

pendekatan data panel yang menggunakan alat uji statisttik SPSS. Hasil penelitian ini

menunjukkan bahwa profitabilitas secara parsial berpengaruh terhadap harga saham

dan likuiditas secara parsial tidak berpengaruh terhadap harga saham. Berdasarkan

hasil penelitian, maka hipotesis 1 yang menyatakan terdapat pengaruh sangat

terdukung. Dan hipotesis 2 yang menyatakan terdapat pengaruh tidak terdukung.

Kata Kunci: Profitabilitas, Likuiditas Dan Harga Saham.

ABSTRACT

EFFECT OF PROFITABILITY AND LIQUIDITY TO STOCK PRICE INFOOD AND BEVERAGES MANUFACTURING COMPANY LISTED IN

INDONESIA STOCK EXCHANGE.

By:

Ari Risqi Hidayat

This study aims to determine the effect of profitability and liquidity to stock prices.

The population of this research is a food and beverage sub-sector manufacturing

company listed on Indonesia Stock Exchange. Sampling using purposive sampling

technique. Based on the sampling criteria that have been determined, the sample of 13

food and beverage companies is obtained. The data analysis technique used multiple

linear regression with panel data approach using SPSS statistic test tool. The results

of this study indicate that the partial profitability effect on stock prices and liquidity

partially does not affect the stock price. Based on result of research, hence hypothesis

1 which stated there is influence very supported. And hypothesis 2 which states there

are unsupported effects.

Keywords: Profitability, Liquidity and Stock Price.

PENGARUH PROFITABILITAS DAN LIKUIDITAS TERHADAP HARGASAHAM PADA PERUSAHAAN MANUFAKTUR SUB SEKTOR MAKANAN

DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

ARI RISQI HIDAYAT

Skripsi

Sebagai salah satu syarat untuk mencapai gelarSARJANA EKONOMI

Pada

Jurusan ManajemenFakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

RIWAYAT HIDUP PENULIS

Penulis bernama Ari Risqi Hidayat. Penulis dilahirkan di Bandarlampung 20

Desember 1993 sebagai anak bungsu dari dua bersaudara dari pasangan orang tua

Bapak Sutiadi dan Ibu Halimah.

Penulis menempuh pendidikan di mulai dari Taman Kanak-Kanak (TK) Melati Puspa

(selesai tahun 1999), melanjutkan ke jenjang Sekolah Dasar di SD Al-azhar 1

Bandarlampung (lulus tahun 2005), melanjutkan ke Sekolah Menengah Pertama di

SMPN 19 Bandarlampung (lulus tahun 2008), kemudian melanjutkan ke Sekolah

Menengah Atas di SMAN 15 Bandar Lampung (lulus tahun 2011), hingga akhirnya

menempuh pendidikan kuliah di Fakultas Ekonomi dan Bisnis Universitas Lampung

(UNILA) yang diawali dengan pendidikan Diploma III Keuangan Dan Perbankan

(lulus tahun 2014) dan melanjutkan ke pendidikan Strata 1 (lulus tahun 2018).

Penulis pernah tercatat sebagai anggota KSPM (Kegiatan Studi Pasar Modal) periode

2011/2012.

Dengan ketekunan serta motivasi yang tinggi untuk terus belajar dan berusaha,

penulis telah berhasil menyelesaikan skripsi ini. Semoga dengan penulisan skripsi ini

mampu memberikan kontribusi positif bagi dunia pendidikan.

Akhir kata penulis mengucapkan rasa syukur yang sebesar-besarnya atas

terselesaikannya skripsi yang berjudul “Pengaruh Profitabilitas Dan Likuiditas

Terhadap Harga Saham Pada Perusahaan Manufaktur Sub Sektor Makanan

Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia”.

MOTTO

“Dan hanya kepada Tuhanmulah (Allah SWT), hendaknya kamuberharap.”

(QS. Al-Insyirah: 8)

“Satu-satunya sumber pengetahuan adalah pengalaman.”

(Albert Einstein)

“Dunia Tidak Akan Berhenti Berputar Meskipun Kita MemutuskanUntuk Berhenti Berjalan.”

(Ari Risqi Hidayat)

“Tetaplah Rendah Hati”

(Ari Risqi Hidayat)

PERSEMBAHAN

Seperti matahari yang tanpa pamrih selalu tulus bersinar di kala pagi

Seperti kasih yang tiada henti memberikan damai bagi insan illahi

Seperti rindu menggebu walau menyiksa naluri hati

Seperti itulah terimakasihku pada-MU Allahu Rabbi, dan kedua orangtuaku yang

selalu kusayangi…

Atas nikmat dan lantunan do’a hingga aku mampu menuliskan bait

kata dalam skripsi ini.

Terimakasih kepada Bapak dan Ibuku tercinta

Tiap tetes peluh, tiap gores luka, tiap detik perjuangan untuk

anak lelaki kecilmu ini menjadi saksi penuh cinta

dihadapan-NYA atas hak mu akan surga.

Serta ku ucapkan terimakasih untuk

Saudara sekandung,

Sahabat-sahabatku,

Teman-teman seperjuangan,

Dan untuk orang-orang yang datang dan pergi, yang selalu

mengajarkan aku kepercayaan diri untuk melangkah ke depan dan selalu

memberi motivasi serta dorongan selama ini.

Serta untuk almamater tercinta, baik Diploma maupun Sarjana.

“Universitas Lampung”

SANWACANA

Assalamu’alaikum wa rahmatullahi wa barakatuh

Al-hamdu lillahi rabbil ‘alamin. Puji Syukur ke hadirat Allah SWT yang telah

melimpahkan Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan

penulisan skripsi ini. Tidak lupa Shalawat serta Salam senantiasa kita hanturkan pada

junjungan kita Nabi Muhammad SAW yang kita nantikan Syafaatnya di Yaumil

Akhir Kelak. Aamiin.

Skripsi yang berjudul “Pengaruh Profitabilitas Dan Likuiditas Terhadap Harga

Saham Pada Perusahaan Manufaktur Sub Sektor Makanan Dan Minuman

Yang Terdaftar Di Bursa Efek Indonesia”. ini diajukan untuk melengkapi tugas

akhir penulis dalam menyelesaikan program strata satu (S1) pada Fakultas Ekonomi

dan Bisnis Universitas Lampung.

Skripsi ini tidak akan dapat terselesaikan dengan baik tanpa dukungan dan bantuan

dari berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan terima kasih

yang tulus kepada:

1. Kedua orang tuaku terkasih, Bapak Drs. Sutiadi dan Ibu Siti Halimah tercinta

yang senantiasa mencurahkan kasih sayang, doa, dukungan dan perhatian

kepada saya yang tiada hentinya, serta kepada kakak saya Elvan Hadi Saputra,

S.E beserta istrinya Citra Putri Wulandari, A.Md kalian selalu memberikan

motivasi dan bantuan ketika penulis mengalami kesulitan.

2. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Dr. R.R. Erlina S.E., M.Si. selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Yuningsih, S.E., M.M. selaku Sekertaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Aida Sari, S.E., M.Si. selaku Pembimbing Akademik, terima kasih atas

kesediannya memberikan bimbingan, motivasi, pengetahuan serta

kesabarannya selama penulis menjalani masa kuliah sampai selesai.

6. Bapak Dr. Irham Lihan, S.E., M.Si. selaku Pembimbing Satu atas kemurahan

hati, kesediaan waktu, bimbingan, arahan serta pembelajaran yang sangat

berharga selama proses pengerjaan skripsi hingga selesai.

7. Bapak Muslimin, S.E., M.Sc. selaku Pembimbing Pendamping yang telah

memberikan waktu, ilmu pengetahuan, kritik, saran dan arahan selama dalam

proses penulisan dan penyelesaian skripsi.

8. Ibu Dr. Ernie Hendrawaty, S.E., M.Si. selaku pembahas I dan penguji utama,

Bapak Hidayat Wiweko, S.E., M.Si. selaku pembahas II dan Bapak Prakarsa

Panjinegara, S.E., M.E. selaku pembahas III. Terimakasih atas komentar dan

saran yang telah diberikan kepada penulis untuk hasil penulisan skripsi yang

lebih baik.

9. Bapak dan Ibu Dosen serta seluruh staff Fakultas Ekonomi dan Bisnis

Universitas Lampung yang telah memberikan ilmunya serta bimbingan dan

pelayanan kepada penulis selama masa kuliah.

10. Kakak-kakak penulis Elvan Hadi Saputra Dan Citra Putri Wulandari yang

selalu memberikan semangat, keceriaan dan bantuan di masa – masa sulit

penulis dan keluarga besarku, yang mengajarkan kepadaku arti ketabahan,

kesabaran dan ketegaran menghadapi hidup.

11. Sahabat-sahabat konversiku, Rizki Sulton, Nay, Mba Dian, Yoppy, Mba

Windi, Rezkiani, Putri Rizki, Putri Hastina, Mba Rara Puji Lestari, Mba Riri

Larasati, Mba Nia, Mba Siti, Bang Rilly, Bang Deni, Yogi, Iman, Haikal,

Yopi, Rizki Ramadana, Findo, Rama, Elsa, Asido, Tebo dan Mirta,

terimakasih atas waktu kebersamaan yang telah dilewati bersama semoga

kesuksesan senantiasa mengiringi langkah kaki kita. Aamiin.

12. Teman-teman dan saudara baruku KKN Desa Pagar Buana, Nikko, Arly,

Sanna, Dini Dan Caroline. Terimakasih kebersamaan, pengalaman dan cerita

selama 2 bulan di negeri orang.

13. Teman-teman di Fakultas Ekonomi dan Bisnis UNILA kakak tingkat maupun

adek tingkat yang selama ini kenal, berbagi informasi dan saling membantu

demi kelancaran pengerjaan skripsi ini.

Karya kecil ini masih jauh dari sempurna karena penulis hanyalah manusia biasa

yang mempunyai kelemahan. Semoga Allah SWT mengampuni segala kelalaian

hamba-Nya ini. Atas semua kebaikan dan bantuan yang telah penulis terima semoga

Allah membalas dengan yang lebih baik. Besar harapan penulis semoga skripsi ini

dapat memberikan manfaat bagi pihak-pihak yang berkepentingan.

Wassalamu’alaikum wa rahmatullahi wa barakatuh

Bandar Lampung, 10 Juli 2018Penulis,

Ari Risqi Hidayat

i

DAFTAR ISI

Halaman

DAFTAR ISI ............................................................................................. iDAFTAR TABEL .................................................................................... iiiDAFTAR GAMBAR ................................................................................ ivDAFTAR LAMPIRAN ............................................................................ v

I. PENDAHULUAN ................................................................................ 1

A. Latar Belakang .................................................................................. 1B. Perumusan Masalah .......................................................................... 6C. Tujuan Penelitian .............................................................................. 6D. Manfaat Penelitian ............................................................................ 7

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DANHIPOTESIS ......................................................................................... 9

A. Teori Signalling ................................................................................ 9B. Pasar Modal ...................................................................................... 11C. Analisis Fundamental ....................................................................... 12D. Kinerja Keuangan ............................................................................. 13E. Pengertian Saham ............................................................................. 14F. Rasio-Rasio Keuangan....................................................................... 16G. Profitabilitas....................................................................................... 17H. Likuiditas .......................................................................................... 17I. Peneliti Terdahulu ............................................................................. 18J. Kerangka Pemikiran ......................................................................... 19K. Pengembangan Hipotesis .................................................................. 20

1. Pengaruh Profitabilitas Terhadap Harga Saham ……………….. 202. Pengaruh Likuiditas Terhadap Harga Saham ……….…………. 20

III. METODE PENELITIAN ................................................................. 22

A. Jenis dan Sumber Data ...................................................................... 22B. Metode Pengumpulan Data ............................................................... 22C. Populasi Dan Sampel ........................................................................ 23

1. Populasi ………………………………………………………... 232. Sampel …………………………………………………………. 23

D. Variabel dan Definisi Operasional Variabel Penelitian .................... 24E. Teknik Analisis Data ........................................................................ 25

1. Uji Asumsi Klasik ..................................................................... 252. Analisis Regresi Berganda ……………………………………. 27

ii

IV. HASIL PENELITIAN DAN PEMBAHASAN ................................ 29

A. Analisis Kinerja ............................................................................... 291. Kinerja Return On Asset ............................................................ 292. Kinerja Current Ratio ................................................................ 313. Kinerja Harga Saham ................................................................. 33

B. Uji Asumsi Klasik ............................................................................ 341. Uji Normalitas Data ................................................................... 352. Uji Multikolinearitas ................................................................. 373. Uji Autokorelasi ........................................................................ 374. Uji Heteroskedastisitas .............................................................. 39

C. Analisis Pengaruh Variabel Penelitian ............................................ 401. Uji Pengaruh Simultan ................................................................ 402. Koefisien Determinasi ................................................................ 42

D. Uji Hipotesis Dan Pembahasan ........................................................ 431. Pengujian Hipotesis Secara Parsial ............................................ 43

A. Pengaruh Return On Asset Terhadap Harga Saham ............. 45B. Pengaruh Current Ratio Terhadap Harga Saham ................. 46

V. KESIMPULAN DAN SARAN ........................................................... 47

A. Simpulan ........................................................................................... 47B. Saran ................................................................................................. 48

DAFTAR PUSTAKA

LAMPIRAN

iii

DAFTAR TABEL

Tabel Halaman

1.1 Daftar Perusahaan Makanan Dan Minuman Yang Terdaftar DiBursa Efek Indonesia ………………………………………………… 2

2.1 Penelitian Terdahulu …………………………………………………. 18

4.1 Return On Asset Perusahaan Manufaktur Sub Sektor MakanananDan Minuman Yang Terdaftar Di Bursa Efek Indonesia Tahun2014-2016 ……………………………………………………………. 29

4.2 Current Ratio Perusahaan Manufaktur Sub Sektor Makanan DanMinuman Yang Terdaftar Di Bursa Efek Indonesia Tahun2014-2016 ……………………………………………………………. 31

4.3 Harga Saham Perusahaan Manufaktur Sub Sektor Makanan DanMinuman Yang Terdaftar Di Bursa Efek Indonesia ………………… 33

4.4 One Sample Kolmogorov-Smirnov Test ……………………………. 35

4.5 Uji Multikolinieritas ………………………………………………… 37

4.6 Tabel Autokorelasi ………………………………………………….. 38

4.7 Hasil Uji Autokorelasi ………………………………………………. 38

4.8 Hasil Uji F …………………………………………………………... 40

4.9 Hasil Uji R2 …………………………………………………………. 42

4.10 Hasil Uji T …………………………………………………………... 44

iv

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Pemikiran ..……………………………..…………. 19

4.1 Uji Normalitas …………………………………………… 36

4.2 Uji Heteroskedastisitas ….……………….…………...….. 39

v

DAFTAR LAMPIRAN

Lampiran Halaman

1. Daftar Sampel Perusahaan Makanan Dan Minuman YangTerdaftar Di Bursa Effek Indonesia ...………...…………………….. L-1

2. Tabel Data ROA, CR Dan Harga Saham Perusahaan MakananDan Minuman Periode 2014-2016 ……..…………………………… L-1

3. Return On Asset Perusahaan Manufaktur Sub Sektor MakananDan Minuman Yang Terdaftar Di Bursa Efek IndonesiaTahun 2014-2016 …...…………………………………………...….. L-3

4. Current Ratio Perusahaan Manufaktur Sub Sektor MakananDan Minuman Yang Terdaftar Di Bursa Efek IndonesiaTahun 2014-2016 ……………………………………………….…... L-4

5. Harga Saham Perusahaan Manufaktur Sub Sektor MakananDan Minuman Yang Terdaftar Di Bursa Efek IndonesiaTahun 2014-2016 ………………………………………………..….. L-5

6. Uji Normalitas Data ………………………………………………… L-6

7. Uji Multikolinieritas ………………………………………………... L-8

8. Uji Autokorelasi ……………………………………………………. L-9

9. Uji Heteroskedastisitas ……………………………………………... L-10

10. Uji Pengaruh Simultan ……………………………………………... L-11

11. Uji Koefisien Determinasi …………………………………………. L-12

12. Uji Parsial …………………………………………………………... L-13

I. PENDAHULUAN

A. Latar Belakang

Manufaktur merupakan suatu cabang industri yang mengaplikasikan mesin,

peralatan dan tenaga kerja dan suatu medium proses untuk mengubah bahan

mentah menjadi barang jadi untuk dijual. Istilah ini bias digunakan untuk aktivitas

manusia, dari kerajinan tangan sampai ke produksi dengan teknologi tinggi,

namun demikian istilah ini lebih sering digunakan untuk dunia industri, di mana

bahan baku diubah menjadi barang jadi dalam skala yang besar. Manufaktur ada

dalam segala bidang system ekonomi yang biasanya selalu berarti produksi secara

masal untuk dijual kepelanggan guna mendapatkan keuntungan.

Banyak perusahaan yang bergerak dalam bidang manufaktur di Indonesia.

Sektor perusahaan manufakturpun beranekaragam. Sektor makanan dan minuman,

sektor pertambangan, sektor tekstil dan lain-lain. Peneliti akan melakukan

penelitian pada perusahaan manufaktur sektor makanan dan minuman, karena

sektor makanan dan minuman merupakan sektor yang paling umum dan sangat

erat kaitannya dalam masyarakat luas. Perkembangan pada sektor makanan dan

minuman akhir-akhir ini menjadi sangat baik karena dalam pemenuhan kebutuhan

manusia, makanan dan minuman merupakan hal pokok yang harus terpenuhi baik

dari segi ketersediannya maupun dari segi variasi produknya. Perusahaan

manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI) saat ini terdapat 14 perusahaan.

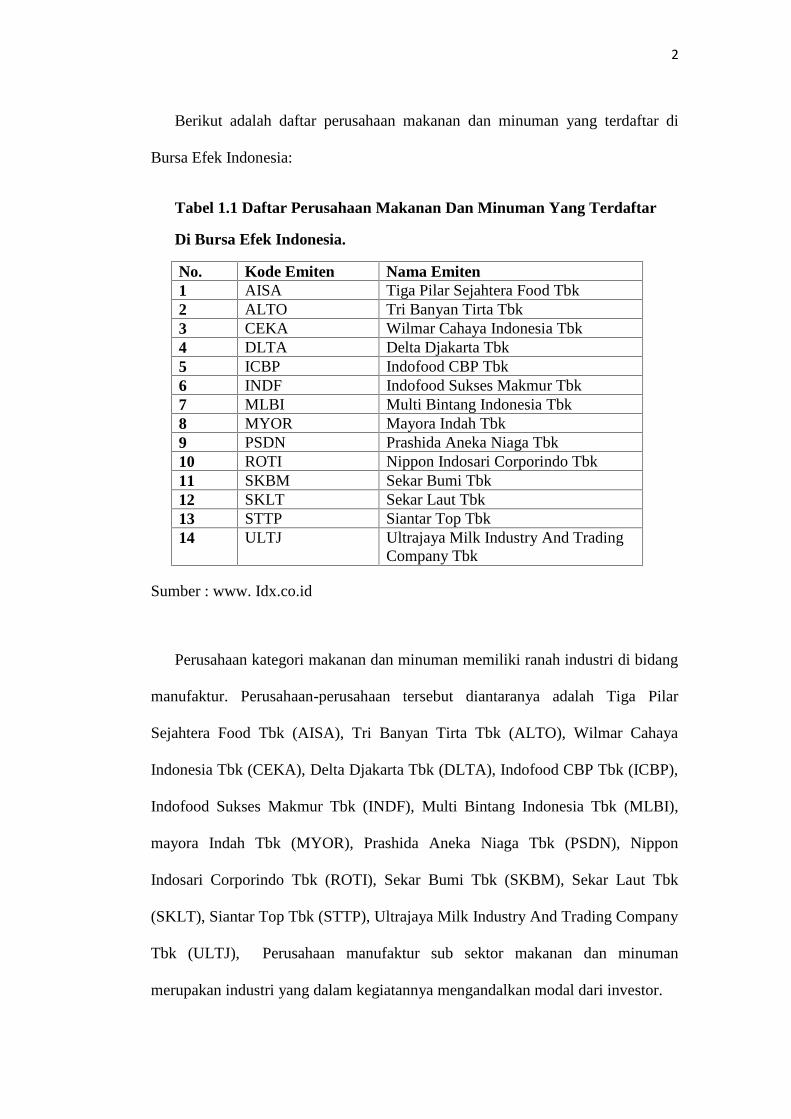

2

Berikut adalah daftar perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia:

Tabel 1.1 Daftar Perusahaan Makanan Dan Minuman Yang Terdaftar

Di Bursa Efek Indonesia.

No. Kode Emiten Nama Emiten1 AISA Tiga Pilar Sejahtera Food Tbk2 ALTO Tri Banyan Tirta Tbk3 CEKA Wilmar Cahaya Indonesia Tbk4 DLTA Delta Djakarta Tbk5 ICBP Indofood CBP Tbk6 INDF Indofood Sukses Makmur Tbk7 MLBI Multi Bintang Indonesia Tbk8 MYOR Mayora Indah Tbk9 PSDN Prashida Aneka Niaga Tbk10 ROTI Nippon Indosari Corporindo Tbk11 SKBM Sekar Bumi Tbk12 SKLT Sekar Laut Tbk13 STTP Siantar Top Tbk14 ULTJ Ultrajaya Milk Industry And Trading

Company Tbk

Sumber : www. Idx.co.id

Perusahaan kategori makanan dan minuman memiliki ranah industri di bidang

manufaktur. Perusahaan-perusahaan tersebut diantaranya adalah Tiga Pilar

Sejahtera Food Tbk (AISA), Tri Banyan Tirta Tbk (ALTO), Wilmar Cahaya

Indonesia Tbk (CEKA), Delta Djakarta Tbk (DLTA), Indofood CBP Tbk (ICBP),

Indofood Sukses Makmur Tbk (INDF), Multi Bintang Indonesia Tbk (MLBI),

mayora Indah Tbk (MYOR), Prashida Aneka Niaga Tbk (PSDN), Nippon

Indosari Corporindo Tbk (ROTI), Sekar Bumi Tbk (SKBM), Sekar Laut Tbk

(SKLT), Siantar Top Tbk (STTP), Ultrajaya Milk Industry And Trading Company

Tbk (ULTJ), Perusahaan manufaktur sub sektor makanan dan minuman

merupakan industri yang dalam kegiatannya mengandalkan modal dari investor.

3

Perusahaan makanan dan minuman harus dapat menjaga kinerja keuangannya

guna mencapai sebuah tujuan yang telah menjadi dasar pada perusahaan tersebut.

Kinerja keuangan perusahaan merupakan suatu gambaran tentang kondisi

keuangan perusahaan yang dianalisis dengan alat-alat analisis keuangan. Kinerja

(performance) dalam kamus akuntansi adalah kuantifikasi keefektifan dalam suatu

pengoperasian sebuah bisnis selama periode tertentu (Joel dan Shim, 2000).

Kinerja menurut Eddy Sukarno (2000), adalah gambaran mengenai tingkat

pencapaian pelaksanaan dalam mewujudkan sasaran, tujuan, visi dan misi

organisasi. Secara umum, kinerja perusahaan merupakan gambaran prestasi yang

dicapai oleh perusahaan dalam operationalnya. Macam-macam kinerja keuangan

adalah rasio likuiditas, aktivitas, solvabilitas, profitabilitas dan rentabilitas.

Penelitian ini menggunakan dua macam kinerja keuangan. Yaitu profitabilitas

dan likuiditas dikarenakan profitabilitas adalah kemampuan perusahaan guna

mendapatkan laba. Profitabilitas juga merupakan indikator kemampuan

perusahaan dalam memenuhi kewajiban bagi para penyandang dananya dan

merupakan elemen dalam menciptakan prospek perusahaan di masa yang akan

datang. Tingkat profitabilitas perusahaan, sangatlah penting untuk menilai kinerja

keuangan pada sebuah perusahaan. Setiap perusahaan pasti menginginkan

profitabilitas yang tinggi agar tetap menjaga kestabilan likuiditas dari

perusahaannya. Selain itu juga, jika sebuah profitabilitas perusahaan selalu baik,

hal ini bisa mempengaruhi jumlah investor yang ingin berinvestasi ataupun

menanam saham di perusahaan tersebut. Profitabilitas dapat di ukur dari beberapa

aspek salah satunya yaitu return on asset (ROA) yang merupakan salah satu

bentuk dari rasio profitabilitas untuk menilai seberapa besar tingkat pengembalian

4

dari aset yang dimiliki perusahaan dengan membandingkan laba bersih sebelum

pajak dan total aktiva.

Manajemen perusahaan makanan dan minuman harus dapat menekan biaya

yang seefektif dan seefesien mungkin secara penuh, agar mendapat keuntungan

untuk mempertahankan kelangsungan hidup perusahaan. Apabila perusahaan

memilki profitabilitas tinggi tentunya perusahaan tersebut akan lebih mudah

mengalokasikan dananya untuk membagikan deviden kepada para pemegang

saham dan memperkuat posisi likuiditasnya. Likuiditas merupakan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya. Likuiditas juga sangat

penting dalam menilai suatu kinerja keuangan perusahaan selain profitabilitas.

Suharli (2007) menyatakan bahwa hanya perusahaan yang memiliki likuiditas

baik yang akan membagikan labanya kepada pemegang sahamnya dalam bentuk

deviden tunai, sedangkan manajemen perusahaan akan menggunakan potensi

likuiditas yang ada untuk melunasi kewajiban jangka pendek dan membiayai

kebutuhan dana operasional perusahaan.

Penggunaan rasio likuiditas dalam penelitian ini dikarenakan rasio ini dapat

dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar

dan hutang lancar. Likuiditas juga merupakan salah satu faktor yang dapat

mendorong terjadi perubahan harga saham. Likuiditas perusahaan dapat diukur

dengan rasio lancar (current ratio). Rasio lancar menunjukan kemampuan

perusahaan untuk membayar utang lancar dengan menggunakan aktiva lancar

yang dimiliki (Sudana, 2009). Rasio likuiditas berpengaruh dengan kinerja

keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham

5

perusahaan. Investor yang melihat kemampuan suatu perusahaan dalam

memenuhi kewajibannya secara lancar akan tertarik untuk menanamkan dananya

karena risiko yang akan ditanggung tidaklah besar, hal ini akan membawa

keterkaitan dengan isu yang positif terhadap saham perusahaan sehingga menarik

minat investor.

Harga saham merupakan cerminan dari suatu nilai perusahaan bagi para

investor. Menurut Anoraga (2001) harga saham adalah uang yang dikeluarkan

untuk memperoleh bukti penyertaan atau pemilikan suatu perusahaan. Semakin

baik perusahaan melakukan kegiatan usahanya dalam memperoleh keuntungan,

semakin tinggi juga reputasi perusahaan tersebut dihadapan para investor.

Perusahaan mencapai prestasi yang baik, maka saham perusahaan tersebut akan

banyak diminati oleh para investor. Prestasi baik yang dicapai perusahan dapat

dilihat didalam laporan keuangan yang dipublikasikan oleh perusahaan (emiten).

Emiten berkewajiban untuk mempublikasikan laporan keuangan pada periode

tertentu. Laporan keuangan ini berguna bagi investor membantu pengambilan

keputusan investasi, seperti menjual, membeli, atau menanam saham.

Penelitian terdahulu menunjukan hasil yang berbeda. Muhammad Irham

(2013) dalam penelitiannya menunjukan Return On Aset (ROA) tidak

berpengaruh terhadap harga saham. Sedangkan penelitian yang dilakukan Dyah

Ayu Wijayanti (2012) Return On Asset (ROA) berpengaruh terhadap harga

saham. Firman Maulana (2014) dalam penelitiannya menunjukan bahwa Current

Ratio (CR) berpengaruh terhadap harga saham. Sedangkan penelitian terdahulu

Sofi Alfia Fitri (2015) dalam penelitiannya menunjukan bahwa Current Ratio

6

(CR) tidak berpengaruh terhadap harga saham.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian

dengan judul “Pengaruh Profitabilitas Dan Likuiditas Terhadap Harga

Saham Pada Perusahaan Manufaktur Sub Sektor Makanan Dan Minuman

Yang Terdaftar Di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan uraian diatas, dapat diidentifikasikan masalah sebagai berikut :

1. Bagaimana kinerja profitabilitas pada perusahaan manufaktur sub sektor

makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

2. Bagaimana kinerja likuiditas pada perusahaan manufaktur sub sektor

makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

3. Apakah profitabilitas berpengaruh terhadap harga saham pada perusahaan

manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa

Efek Indonesia?

4. Apakah likuiditas berpengaruh terhadap harga saham pada perusahaan

manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa

Efek Indonesia?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah yang diajukan dalam penelitian, maka

tujuan penelitian ini adalah:

1. Untuk mengetahui bagaimana kinerja profitabilitas pada perusahaan

manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa

7

Efek Indonesia.

2. Untuk mengetahui bagaimana kinerja likuiditas pada perusahaan

manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa

Efek Indonesia.

3. Untuk mengetahui apakah profitabilitas berpengaruh terhadap harga

saham pada perusahaan manufaktur sub sektor makanan dan minuman

yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui apakah likuiditas berpengaruh terhadap harga saham

pada perusahaan manufaktur sub sektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini, diharapkan memberikan

manfaat bagi beberapa pihak, yaitu :

1. Bagi Investor, penelitian ini diharapkan dapat memberikan informasi

mengenai pengaruh kinerja keuangan khususnya profitabilitas dan

likuiditas terhadap harga saham pada perusahaan manufaktur sub-sektor

makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

2. Bagi perusahaan, penelitian ini diharapkan mampu memberikan

sumbangan pemikiran untuk perusahaan dalam menentukan arah

kebijakan.

8

3. Bagi peneliti, dengan melakukan penelitian ini peneliti memperoleh

wawasan yang lebih luas mengenai kinerja keuangan terhadap harga

saham pada sebuah perusahaan.

4. Bagi peneliti lain, penelitian ini diharapkan dapat dijadikan sebagai

refrensi untuk penelitian selanjutnya yang sejenis.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

A. Teori Signalling

Menurut Brigham dan Hauston isyarat atau signal adalah suatu tindakan yang

diambil perusahaan untuk petunjuk bagi investor tentang bagaimana manajemen

memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang

sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik.

Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena

pengaruhnya terhadap keputusan investasi pihak diluar perusahaan. Investor

tersebut penting bagi perusahaan dan pelaku bisnis karena informasi pada

hakekatnya menyajikan informasi keterangan, catatan, atau gambaran, baik

keadaan masa lalu, saat ini, maupun yang akan datang.

Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan

bagi investor di pasar modal sebagai alat analisis untuk mengambil keputusan

investasi. Informasi yang dipublikasikan sebagai suatu pengumuman akan

memberi sinyal bagi investor dalam pengambilan keputusan investasi. Teori

signaling menjelaskan mengapa perusahaan memiliki dorongan untuk

memberikan informasi laporan keuangan pada pihak eksternal. Dorongan

perusahaan untuk memberikan informasi karena terdapat informasi antara

perusahaan dan pihak luar karena perusahaan mngetahui lebih banyak mengenai

perusahaan dan prospek yang akan datang dari pihak luar (investor dan kreditor).

Kurangnya informasi bagi pihak luar mengenai perusahaan menyebabkan merek

melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan.

Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi informasi

10

asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan

memberikan sinyal pada pihak luar.

Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima

informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan

menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal

buruk (bad news). Jika pengumuman informasi tersebut sebagai sinyal yang baik

bagi investor, maka terjadi perubahan dalam volume perdagangan saham. Dengan

demikian hubungan antara publikasi informasi baik laporan keuangan, kondisi

keuangan ataupun sosial politik terhadap fluktuasi volume perdagangan saham

dapat dilihat dalam efisiensi pasar.

Secara garis besar teori signaling erat kaitannya dengan ketersediaan

informasi. Laporan keuangan dapat digunakan untuk mengambil keputusan bagi

para investor, laporan keuangan merupakan bagian terpenting dari analisi

fundamental perusahaan. Peningkatan perusahaan yang telah go-public lazimnya

didasarkan pada analisis rasio keuangan ini. Analisis ini dilakukan untuk

mempermudah interpretasi terhadap laporan keuangan yang telah disajikan oleh

manajemen.

Penggunaan teori signaling, informasi berupa ROA atau tingkat pengembalian

terhadap aset atau juga seberapa besar laba yang didapat dari aset yang digunakan,

dengan demikian jika ROA tinggi makan akan menjadi sinyal yang baik bagi para

investor, karena dengan ROA yang tinggi menunjukan kinerja perusahaan tersebut

baik maka investor akan tertarik untuk menginvestasikan dananya yang berupa

surat berharga atau saham. Profitabilitas yang tinggi menunjukan prospek

11

perusahaan baik, sehingga investor akan merespon positif sinyal tersebut dan nilai

perusahaan akan meningkat.

B. Pasar Modal

Pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum

dan perdagangan efek, perusahaan public yang berkaitan dengan efek yang

diterbitkannya, serta Lembaga dan profesi yang berkaitan dengan efek. Pasar modal

menyediakan berbagai alternative investasi lainnya, seperti menabung di bank,

membeli emas, asuransi, tanah, bangunan dan sebagainya. Pasar modal bertindak

sebagai penghubung. Pasar modal bertindak sebagai penghubung antara para

investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan

instrument melalui jangka panjang seperti obligasi, saham dan lainnya.

Berlangsungnya fungsi pasar modal (Bruce Lliyd, 1976), adalah meningkatkan dan

menghubungkan aliran dana jangka panjang dengan kriteria pasarnya secara efisien

yang akan menunjang pertumbuhan riil ekonomi secara keseluruhan.

Secara umum, fungsi pasar modal adalah sebagai berikut :

1. Sebagai sarana penambah modal bagi usaha. Perusahaan dapat memperoleh

dana dengan cara menjual saham ke pasar modal. Saham-saham ini akan

dibeli oleh masyarakat umum, perusahaan-perusahaan lain, Lembaga, atau

oleh pemerintah

2. Sebagai sarana pemerataan pendapatan. Setelah jangka waktu tertentu,

saham-saham yang telah dibeli akan memberikan deviden kepada para

pembelinya. Oleh karena itu, penjualan saham melalui pasar modal dapat

dianggap sebagai sarana pemerataan pendapatan.

3. Sebagai sarana peningkatan pendapatan negara. Setiap deviden yang

12

dibagikan kepada para pemegang saham akan dikenakan pajak oleh

pemerintah. Adanya tambahan pemasukan melalui pajak ini akan

meningkatkan pendapatan negara.

4. Sebagai sarana peningkatan kapasitas produksi. Dengan adanya tambahan

modal yang diperoleh dari pasar modal, maka produktivitas perusahaan

akan meningkat.

5. Sebagai sarana penciptaan tenaga kerja. Keberadaan pasar modal dapat

mendorong muncul dan berkembangnya industry lain yang berdampak pada

terciptanya lapangan kerja baru.

6. Sebagai indikator perekonomian negara. Aktivitas dan volume

penjualan/pembelian di pasar modal yang semakin meningkat memberi

indikasi bahwa aktivitas bisnis berbagai perusahaan berjalan dengan baik.

Begitu pula sebaiknya.

C. Analisis Fundamental

Analisis Fundamental adalah metode analisis yang didasarkan pada fundamental

ekonomi suatu perusahaan. Teknis ini menitik beratkan pada rasio finansial dan

kejadian-kejadian yang secara langsung maupun tidak langsung memengaruhi

kinerja keuangan perusahaan. Sebagian pakar berpendapat Teknik analisis

fundamental lebih cocok membuat keputusan dalam memilih saham perusahaan

mana yang dibeli untuk jangka Panjang. Analisis fundamental dibagi dalam tiga

tahapan analisis yaitu analisis ekonomi, analisis industri, dan analisis perusahaan.

Analisis ekonomi merupakan salah satu analisis yang digunakan pada model

teknik fundamental. Analisis ini cenderung digunakan untuk mengetahui keadaan-

13

keadaan yang bersifat makro dari suatu keadaan ekonomi. Unsur-unsur makro

ekonomi yang bias dianalisis melalui analisis ekonomi ini adalah faktor tingkat

bunga, pendapatan nasional suatu negara, kebijakan moneter, dan kebijakan fiscal

yang diterapkan oleh suatu negara. Analisis ini digunakan untuk mengetahui potensi

dari faktor makro yang pastinya menjadi salah satu faktor yang memengaruhi

tingkat pengembalian dari investasi.

Analisis Industri adalah kelompok perusahaan yang memproduksi barang atau

jasa yang serupa, pemeriksaan tentang pentingnya kelompok pemegang saham

dalam limgkungan kerja perusahaan disebut analisis industri. Dalam melakukan

pengamatan industri, perusahaan harus menilai pentingnya beberapa kekuatan

untuk sukses, yaitu ancaman pendatang baru, persaingan diantara perusahaan yang

telah ada, kekuatan penawaran pemasok, kekuatan penawaran pembeli, dan

kekuatan relative dari stakeholder lain.

Analisis perusahaan dalam analisis fundamental bertujuan untuk mengetahui

industri yang paling berprospek dan paling menguntungkan. Prospek industri atau

perusahaan yang paling menguntungkan dapat dilihat dari laporan keuangannya

seperti harga saham yang di bawah harga nominalnya dan diperkirakan akan

meningkat setelah dimiliki atau perusahaan yang harga pasar sahamnya lebih tinggi

dari nominalnya, sehingga menguntungkan untuk dijual. Untuk mengetahui apakah

saham suatu perusahaan layak dijadikan pilihan investasi dilakukan analisis pada

perusahaan yang bersangkutan.

D. Kinerja Keuangan

Perusahaan sebagai suatu organisasi pada umumnya memiliki tujuan tertentu

14

yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya.

Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen.

Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai

sebagai dasar pengambilan keputusan baik oleh pihak internal maupun eksternal.

Kinerja keuangan perusahaan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan,

sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu

perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Kinerja

(performance) dalam kamus akuntansi adalah kuantifikasi dari keefektifan dalam

pengoperasian bisnis selama periode tertentu (Joel dan Shim, 2000). Kinerja

menurut (Eddy Sukarno, 2000), adalah gambaran mengenai tingkat pencapaian

pelaksanaan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi. Secara

umum, kinerja perusahaan merupakan gambaran prestasi yang dicapai oleh

perusahaan dalam operationalnya.

Kinerja atau performance perusahaan adalah hasil dari banyak keputusan

yang dibuat secara terus menerus oleh manajemen untuk mencapai tujuan

tertentu secara efektif dan efisien. Pengertian kinerja keuangan secara rinci

adalah gambaran setiap hasil ekonomi yang mampu diraih oleh perusahaan

pada periode tertentu melalui aktivitas-aktivitas perusahaan untuk menghasilkan

keuntungan secara efisien dan efektif, yang dapat diukur perkembangannya

dengan mengadakan analisa data-data yang tercermin dalam laporan keuangan.

E. Pengertian Saham

Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang

15

atau badan terhadap suatu perusahaan. Pengertian saham juga dapat diartikan

sebagai surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk

Perseroan Terbatas (PT) atau yang biasa disebut emiten. Harga saham merupakan

bagian dari saham yang bernilai sekarang dari arus kas yang akan diterima oleh

pemilik saham dikemudian hari. Harga saham juga merupakan cerminan dari nilai

suatu perusahaan bagi para investor. Menurut Anoraga (2001) harga saham adalah

uang yang dikeluarkan untuk memperoleh bukti penyertaan atau pemilikan suatu

perusahaan. Semakin baik perusahaan melakukan kegiatan usahanya dalam

memperoleh keuntungan, semakin tinggi juga reputasi perusahaan tersebut

dihadapan para investor. Harga saham yang cukup tinggi akan memberikan

return bagi para investor berupa capital gain yang pada akhirnya akan

berpengaruh juga terhadap nilai perusahaan. Harga saham sangat dipengaruhi oleh

hukum permintaan dan penawaran, harga saham akan naik jika permintaan

terhadap saham perusahaan tersebut tinggi dan harga saham juga akan turun jika

permintaan terhadap saham perusahaan tersebut rendah.

Harga dasar suatu saham adalah harga perdana yang ditawarkan perusahaan

kepada investor, semakin banyak investor yang ingin membeli atau menyimpan

suatu saham, maka semakin tinggi pula harganya. Faktor yang membuat para

investor menginvestasikan dananya di pasar modal adalah tingkat pengembalian

modalnya karena pada umumnya investor membeli saham adalah untuk

mendapatkan dividen serta menjual saham tersebut pada harga yang lebih tinggi.

Emiten yang dapat menghasilkan laba yang semakin tinggi akan meningkatkan

tingkat kembalian yang diperoleh investor yang tercemin dari harga saham

perusahaan tersebut.

16

F. Rasio-Rasio Keuangan

Untuk menilai kinerja perusahaan, terdapat beberapa rasio keuangan yang

dapat dipergunakan untuk mengukur kinerja suatu perusahaan. Beberapa rasio

tersebut yaitu:

1. Rasio solvabilitas merupakan analisis yang digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya.

2. Rasio profitabilitas adalah adalah rasio yang menunjukan besarnya laba

yang diperoleh sebuah perusahaan dalam periode tertentu. Rasio ini

digunakan untuk menilai seberapa efisien pengelola perusahaan dapat

mencari keuntungan atau laba untuk setiap penjualan yang dilakukan.

3. Rasio likuiditas adalah rasio yang menunjukan pengelola perusahaan

dalam memenuhi kewajiban atau membayar utang jangka pendeknya.

Artinya, seberapa mampu perusahaan untuk membayar kewajiban atau

utangnya yang sudah jatuh tempo.

4. Rasio aktivitas merupakan rasio aktivitas adalah rasio yang mengukur

seberapa efektif perusahaan dalam memanfaatkan semua sumber daya

yang ada. rasio aktivitas ini melibatkan perbandingan antara tingkat

penjualan dan investasi pada berbagai jenis aktiva.

5. Rasio rentabilitas merupakan Rasio rentabilitas adalah rasio untuk

mengukur prestasi perusahaan dalam hal mendapatkan keuntungan atau

rentabilitas usaha atas modal yang kita gunakan. rasio ini merupakan alat

pengukur prestasi dari manajemen perusahaan atau pengelola perusahaan

17

maupun wirausaha itu sendiri.

G. Profitabilitas

Profitabilitas kemampuan memperoleh laba adalah suatu ukuran dalam

presentase yang digunakan untuk menilai sejauh mana perusahaan mampu

menghasilkan laba pada tingkat yang dapat diterima. Angka profitabilitas

dinyatakan antara lain dalam angka laba sebelum atau sesudah pajak, laba

investasi, pendapatan per saham, dan laba penjualan. Nilai profitabilitas menjadi

norma ukuran bagi kesehatan perusahaan.

H. Likuiditas

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya. Pengertian lain adalah kemampuan seseorang atau perusahaan

untuk memenuhi kewajiban atau utang yang segera harus dibayar dengan harta

lancarnya. Likuiditas diukur dengan rasio aktiva lancar dibagi dengan kewajiban

lancar dibagi dengan kewajiban lancar. Perusahaan yang memiliki likuiditas

sehat paling tidak memiliki rasio lancar sebesar 100%. Ukuran likuiditas

perusahaan yang lebih menggambarkan tingkat likuiditas perusahaan ditunjukan

dengan rasio kas (kas terhadap kewajiban lancar). Contoh: membayar listrik,

telepon, air PDAM, gaji karyawan, dsb.

18

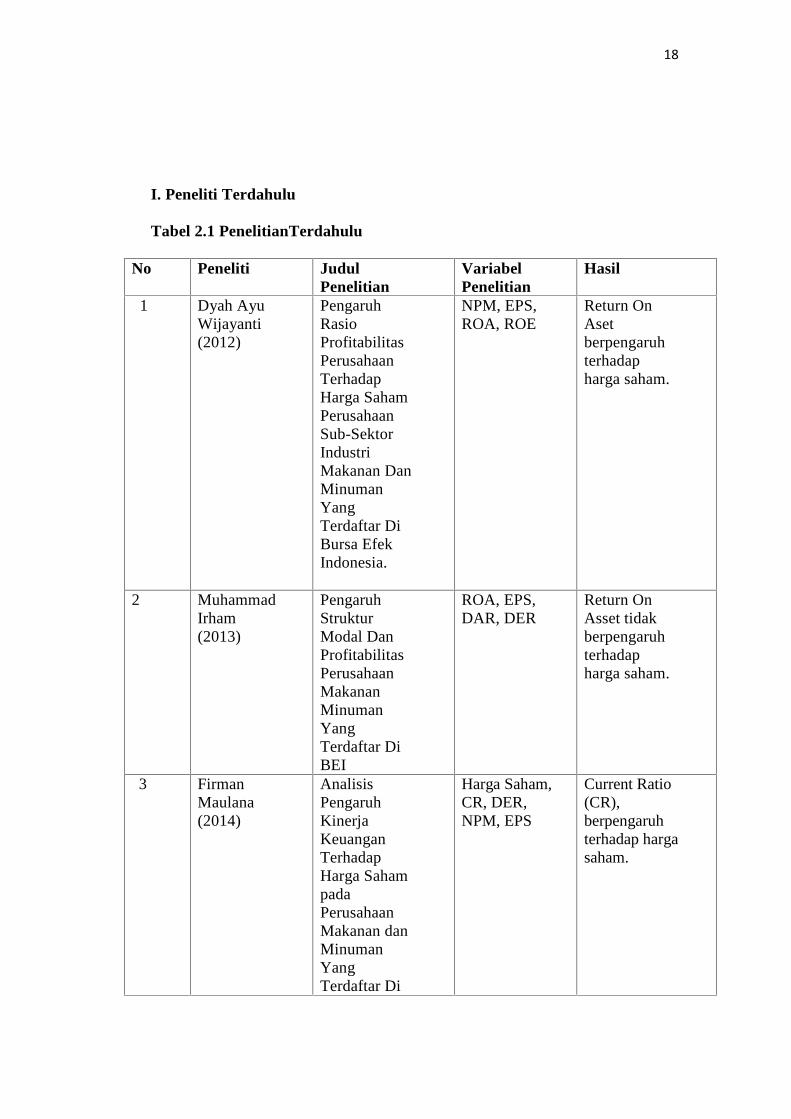

I. Peneliti Terdahulu

Tabel 2.1 PenelitianTerdahulu

No Peneliti JudulPenelitian

VariabelPenelitian

Hasil

1 Dyah AyuWijayanti(2012)

PengaruhRasioProfitabilitasPerusahaanTerhadapHarga SahamPerusahaanSub-SektorIndustriMakanan DanMinumanYangTerdaftar DiBursa EfekIndonesia.

NPM, EPS,ROA, ROE

Return OnAsetberpengaruhterhadapharga saham.

2 MuhammadIrham(2013)

PengaruhStrukturModal DanProfitabilitasPerusahaanMakananMinumanYangTerdaftar DiBEI

ROA, EPS,DAR, DER

Return OnAsset tidakberpengaruhterhadapharga saham.

3 FirmanMaulana(2014)

AnalisisPengaruhKinerjaKeuanganTerhadapHarga SahampadaPerusahaanMakanan danMinumanYangTerdaftar Di

Harga Saham,CR, DER,NPM, EPS

Current Ratio(CR),berpengaruhterhadap hargasaham.

19

BEIPeriode Tahun2010-2012

4 Sofi AlfiaFitri (2015)

PengaruhKinerjaKeuanganTerhadapHarga SahamPadaPerusahaanMakanan DanMinumanYangTerdaftar DiIndonesia.

Harga saham,PER, ROE,DER, TATO,CR

Current Ratio (CR)tidak berpengaruhterhadap hargasaham.

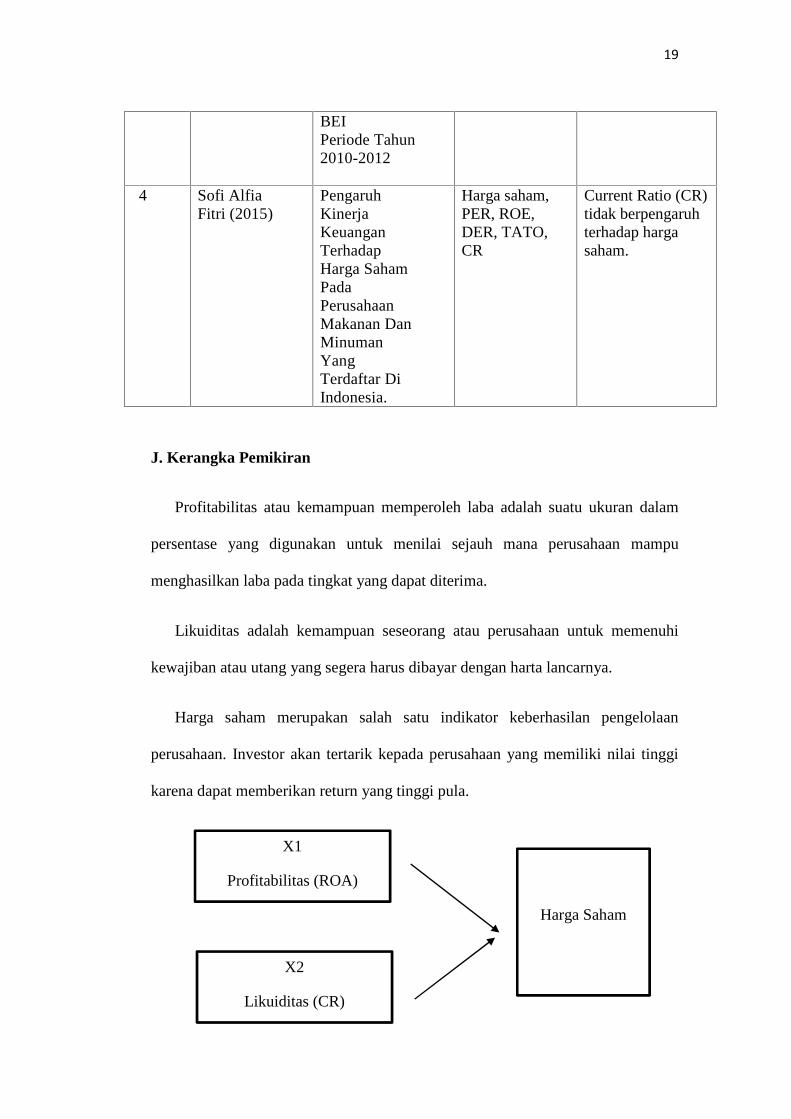

J. Kerangka Pemikiran

Profitabilitas atau kemampuan memperoleh laba adalah suatu ukuran dalam

persentase yang digunakan untuk menilai sejauh mana perusahaan mampu

menghasilkan laba pada tingkat yang dapat diterima.

Likuiditas adalah kemampuan seseorang atau perusahaan untuk memenuhi

kewajiban atau utang yang segera harus dibayar dengan harta lancarnya.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan

perusahaan. Investor akan tertarik kepada perusahaan yang memiliki nilai tinggi

karena dapat memberikan return yang tinggi pula.

X1

Profitabilitas (ROA)

X2

Likuiditas (CR)

Harga Saham

20

Gambar 1. Kerangka Pemikiran

K. Pengembangan Hipotesis

1. Pengaruh profitabilitas terhadap harga saham

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba.

Nilai profitabilitas menjadi norma ukuran bagi kesehatan perusahaan. Semakin

tinggi laba yang diperoleh maka semakin baik juga kinerja perusahaan tersebut

sehingga akan menarik investor untuk menginvestasikan modalnya dan hal itu

akan membuat harga sahamnya semakin tinggi. Penelitian sebelumnya yang

diteliti oleh Dyah Ayu Wijayanti (2012) menghasilkan kesimpulan Return On

Aset (ROA) berpengaruh terhadap harga saham. Hal ini membuktikan bahwa

pengaruh profitabilitas berdampak pada harga saham.

Berdasarkan penelitian yang telah dilakukan, maka dapat disimpulkan

hipotesis pada penelitian ini adalah :

H1: Diduga rasio profitabilitas berpengaruh terhadap harga saham pada

perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa

Efek Indonesia.

2. Pengaruh likuiditas terhadap harga saham

Likuiditas merupakan salah satu faktor yang dapat mendorong terjadi

perubahan harga saham. Secara umum, likuiditas bank adalah kewajiban bank

dalam memenuhi kewajiban jangka pendeknya. Penelitian sebelumnya yang

diteliti oleh Firman Maulana (2014), menghasilkan kesimpulan bahwa Current

Ratio (CR) berpengaruh terhadap harga saham.

21

Berdasarkan penelitian yang telah dilakukan oleh peneliti terdahulu, maka

dapat disimpulkan hipotesis pada penelitian ini adalah :

H2: Diduga likuiditas berpengaruh terhadap harga saham pada perusahaan

manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia.

III. METODE PENELITIAN

A. Jenis Dan Sumber Data

Penelitian ini menggunakan sumber data sekunder yang diperoleh melalui

internet, data sekunder yaitu data penelitian yang diperoleh secara tidak

langsung melalui media perantara, yang diperoleh dari situs Bursa Efek

Indonesia dan beberapa literatur yang berkaitan dengan masalah yang sedang

diteliti. Jenis data yang digunakan adalah data yang memiliki karakteristik

cross section dan time series secara bersamaan. Data cross section adalah data

yang terdiri atas beberapa objek (data beberapa perusahaan) pada suatu waktu.

Data jenis ini setiap objek memiliki beberapa variabel, seperti penjualan, nilai

perusahaan dan pertumbuhan perusahaan. Sedangkan untuk data time series

adalah data yang terdiri dari satu objek tetapi meliputi beberapa periode

waktu.

B. Metode Pengumpulan Data

Metode yang digunakan penulis dalam mengumpulkan data yaitu:

1. Studi kepustakaan

Penulis mempelajari dan mengumpulkan teori-teori dari berbagai literatur

dan buku bacaan dengan permasalahan yang sedang diteliti.

2. Dokumentasi

Yaitu teknik pengumpulan data yang dilakukan dengan cara mencatat

data-data yang bersumber dari dokumen-dokumen perusahaan.

23

C. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013). Populasi dalam

penelitian ini adalah 14 perusahaan manufaktur sub sektor makanan dan minuman

yang terdaftar di Bursa Efek Indonesia.

2. Sampel

Menurut Sugiyono (2013) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Sampel diambil dari

populasi yang benar-benar representative (mewakili). Dalam penelitian ini,

metode penarikan sampel yang digunakan adalah purposive sampling

dimana teknik penarikan sampel dilakukan dengan pertimbangan kriteria

tertentu. Adapun kriteria yang digunakan dalam sampe lini adalah:

1. Perusahaan manufaktur sub sektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia dan masih listing sampai tahun

2016.

2. Perusahaan mempunyai laporan tahunan yang berakhir tanggal 31

desember selama 3 tahun berturut-turut periode 2014-2016.

Berdasarkan kriteria sampel, dalam penelitian ini terdapat 13 perusahaan

manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia.

24

D. Variabel dan Definisi Operasional Variabel Penelitian

Variabel-variabel yang digunakan pada penelitian ini adalah variabel

Independen dan variabel dependen. Variabel independen, yaitu variabel yang

mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel

dependen. Penelitian ini yang menjadi variabel independen adalah kinerja

keuangan yang meliputi Profitabilitas (Return on Assets) dan likuiditas (Current

Ratio). Variabel Dependen, yaitu variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel independen. Dalam penelitian ini yang menjadi

variabel dependen adalah harga saham.

1. Kinerja keuangan, pengertian kinerja keuangan adalah suatu usaha formal

yang dilaksanakan perusahaan untuk mengevaluasi efisiensi dan efektifitas

dari aktifitas perusahaan yang telah dilaksanakan pada periode waktu

tertentu.

a. Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba.

Return On Assets (X1). Menurut Mulyono, (2006), merupakan rasio

yang digunakan untuk mengukur kemampuan manajemen perusahaan

dalam memperoleh keuntungan (laba) secara keseluruhan. Dengan

rumus yang digunakan dalam penelitian ini sebagai berikut :

Return On Assets = Laba BersihTotal Aktiva

b. Likuiditas adalah kemampuan bank untuk memenuhi kewajiban jangka

pendek, dan diukur dengan Current Ratio(X2). Menurut Mulyono,

(2006) merupakan rasio yang digunakan untuk mengukur kemampuan

25

perusahaan dalam memenuhi kewajiban– kewajiban jangka pendeknya.

Dengan rumus yang digunakan dalam penelitian ini sebagai berikut :

Current Ratio = Aktiva LancarHutang Lancar

2. Harga Saham (Y). Menurut Arifin (2004), dalam penelitian yang dimaksud

harga saham adalah harga saham biasa yang diterbitkan oleh perusahaan,

dimana harga saham tersebut adalah harga pasar.

E. Teknik Analisis Data

1. Uji Asumsi Klasik

Untuk mengetahui model regresi benar-benar menunjukkan hubungan yang

signifikan dan mewakili (representatif), maka model tersebut harus memenuhi

uji asumsi klasik regresi. Beberapa uji asumsi klasik regresi meliputi :

1. Uji Normalitas

Uji Normalitas digunakan untuk menguji apakah dalam model

regresi kedua variabel yang ada yaitu variabel bebas dan terikat

mempunyai distribusi data yang normal atau tidak (Ghozali, 2009).

Model regresi yang baik memiliki distribusi data normal atau

mendekati normal. Untuk menguji normalitas pada penelitian ini alat

analisis yang digunakan adalah normal probabitility plot dan uji

Komolgorov-Smirmov. Normal probability plot membandingkan

distribusi kumulatif dari data sesungguhnya dengan distribusi

kumulatif dari distribusi normal. Distribusi normal akan membentuk

satu garis lurus diagonal, dan ploting data residual akan dibandingkan

26

dengan garis diagonal. Distribusi data residual adalah normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya (Ghozali, 2009).

Alat uji ini digunakan untuk memberikan angka-angka yang

lebih detail untuk menguatkan apakah terjadi normalitas atau tidak

dari data-data yang digunakan. Normalitas terjadi apabila hasil dari uji

Kolmogrov-Smirnov lebih dari 0,05 (Ghozali, 2009).

2. Uji Multikolinearitas

Multikolinearitas adalah adanya suatu hubungan linear yang

sempurna (mendekati sempurna) antara beberapa atau semua varibel

bebas. Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode sebelumnya (t-

1). Uji auto korelasi penelitian ini menggunakan Uji Run-test.

d < dl : terjadi autokorelasi positif dalam model

dl < d < du : jatuh pada daerah keraguraguan

du < d < 4-du : tidak terjadi autokorelasi baik positif ataupun negatif

4-du < d < 4-dl : jatuh pada daerah keragu-raguan

4-dl < d : terjadi autokorelasi negatif dalam model

27

4. Uji Heteroskedatisitas

Uji heteroskedastisitas bertujuan untuk menguji ketidaksamaan

variance dari residual suatu pengamatan ke pengamatan lain. Jika

variance dari residual suatu pengamatan kepengamatan lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah yang bebas dari heteroskedastisitas.

2. Analisis Regresi Berganda

Teknik analisis yang akan dipakai dalam penelitian ini adalah teknik analisis

Regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai

hubungan antara variabel satu dengan variabel lain. Variabel independen

yang digunakan terdiri dari Profitabilitas (ROA) Dan Likuiditas (CR)

Untuk mengetahui apakah ada pengaruh yang signifikan dari variabel

independen terhadap variabel dependen maka digunakan model regresi linier

berganda (multiple linier regression method), yang dirumuskan sebagai berikut:

HS = α + β1CR + β2ROA + e

Keterangan :

HS = Harga Saham

α = Konstanta

β1-β3 = Koefisien Regresi dari masing-masing variablebebas

ROA = Return On Asset

CR = Current Ratio

e = error

28

1. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji beda t-test digunakan untuk menguji seberapa jauh pengaruh

variabel independen yang digunakan dalam penelitian ini secara

individual dalam menerangkan variabel dependen. Dasar pengambilan

keputusan yang digunakan dalam uji t adalah sebagai berikut: Jika nilai

probabilitas signifikansi ˃ 0,05, maka hipotesis ditolak. Hipotesis ditolak

mempunyai arti bahwa variabel tidak berpengaruh terhadap variabel

dependen Jika nilai probabilitas signifikansi ˂ 0,05, maka hipotesis tidak

dapat ditolak.Hipotesis tidak dapat ditolak mempunyai arti bahwa

variabel independen berpengaruh terhadap variabel dependen.

2. Uji signifikansi Simultan (Uji statistik F)

Uji signifikansi simultan bertujuan untuk mengetahui pengaruh semua

variabel independen terhadap variabel dependen. Penentuan penerimaan

atau penolakan hipotesis sebagai berikut :

a . Apabila probabilitas ˃ 0,05, maka semua variabel independen

secara bersama-sama tidak mempengaruhi variabel dependen.

b . Apabila probabilitas ˂ 0,05, maka semua variabel independen

secara bersama-sama mempengaruhi variabel dependen.

3. Koefisien Determinasi (R2)

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel dependen. Nilai yang mendekati 1 berarti

variabel- variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali,2009).

V. KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, mengenai “Pengaruh

Profitabilitas Dan Likuiditas Terhadap Harga Saham Pada Perusahaan

Manufaktur Sub Sektor Makanan Dan Minuman Yang Terdaftar Di Bursa

Efek Indonesia”, maka dapat diambil kesimpulan sebagai berikut :

1. Kinerja profitabilitas perusahaan perusahaan manufaktur sub sektor

makanan dan minuman selama tahun 2014-2016 mengalami fluktuatif.

Terdapat 88% perusahaan yang memiliki ROA semakin baik dan 12%

perusahaan yang memiliki ROA semakin buruk. Kinerja Likuiditas

perusahaan manufaktur sub sektor makanan dan minuman pada tahun

2014-2016 juga mengalami fluktuatif. Terdapat 55% perusahaan yang

memiliki CR semakin baik dan 45% perusahaan yang memiliki CR

semakin buruk. Perkembangan harga saham perusahaan manufaktur sub

sektor makanan dan minuman tahun 2014-2016 terdapat 65% perusahaan

yang harga sahamnya mengalami kenaikan dan 35% perusahaan yang

harga sahamnya mengalami penurunan.

2. Rasio Profitabilitas Return on Asset (ROA) berpengaruh terhadap harga

saham pada perusahaan manufaktur sub-sektor makanan dan minuman

yang terdaftar di Bursa Efek Indonesia, yang berarti kenaikan atau

penurunan nilai ROA akan berdampak pada kenaikan atau penurunan

harga saham perusahaan manufaktur sub-sektor makanan dan minuman.

48

3. Rasio Likuiditas Current Ratio (CR) tidak berpengaruh terhadap harga

saham pada perusahaan manufaktur sub-sektor makanan dan minuman

yang terdaftar di Bursa Efek Indonesia, yang berarti kenaikan atau

penurunan nilai CR tidak akan berdampak pada kenaikan atau penurunan

harga saham perusahaan manufaktur sub-sektor makanan dan minuman.

Hasil penelitian ini menunjukan profitabilitas berpengaruh terhadap harga

saham (ROA), dan likuiditas tidak berpengaruh terhadap harga saham (CR). Hasil

ini mendukung dengan Signalling Theory yang merupakan Sinyal berupa informasi

mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan

keinginan pemilik. Informasi yang dikeluarkan oleh perusahaan merupakan hal

yang penting, karena pengaruhnya terhadap keputusan investasi pihak diluar

perusahaan.

B. Saran

Peneliti memberikan saran pada penelitian ini antara lain :

1. Bagi Investor

Calon investor yang ingin menanamkan saham sebaiknya lebih

memperhatikan faktor-faktor rasio keuangan seperti Return On Asset dan

Current Ratio. Faktor-faktor di luar rasio keuangan juga harus diperhatikan

karena faktor-faktor di luar rasio keuangan lainnya juga dapat

mempengaruhi harga saham.

49

2. Bagi Perusahaan

Berdasarkan hasil penelitian perusahaan sebaiknya memberikan informasi

yang baik kepada investor melalui laporan keuangan perusahaan. Semakin

banyak investor membeli saham tersebut maka semakin banyak modal yang

diterima perusahaan dari investor luar. Perusahaan juga sebaiknya

mengutamakan sistem pengelolaan aktiva karena perputaran aktiva sangat

berpengaruh pada keuntungan perusahaan. Semakin cepat perputaran

aktivanya, maka laba yang dihasilkan juga akan maksimal. Perusahaan juga

tidak perlu menambah modal pinjaman selama sistem pengelolaan aktiva

tidak optimal karena perusahaan akan kesulitan membayar kewajibannya

jika laba yang dihasilkan rendah. Ketika laba maksimal dan sudah mencapai

profit, maka perusahaan akan dengan mudah untuk mempertahankan

kelikuidan perusahaan.

3. Bagi Peneliti Lain

Penelitian dengan topik yang sejenis disarankan untuk melakukan kajian

lebih lanjut dengan variabel bebas lainnya dan memperpanjang periode

penelitiannya dengan data yang lebih banyak agar mendapatkan hasil yang

lebih baik.

DAFTAR PUSTAKA

Anoraga, Pandji. 2001. Pengantar Pasar Modal Indonesia. Mediasoft Indonesia.Jakarta

Arifin, B. 2004. Dasar - Dasar Ilmu Ekonomi, Edisi Pertama, Kompas Group.

Fitri, Sofi Alfia. 2015. Pengaruh Kinerja Keuangan Terhadap Harga Saham PadaPerusahaan Makanan Dan Minuman Yang Terdaftar Di Indonesia. SekolahIlmu Ekonomi Indonesia, STIESIA, Surabaya.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi.Keempat, Penerbit Universitas Diponegoro, Semarang.

Ircham, Muhammad. 2013. Pengaruh Struktur Modal Dan Profitabilitas TerhadapHarga Saham (Studi Pada Perusahaan Makanan Dan Minuman YangTerdaftar Di Bursa Efek Indonesia 2009-2012), Fakultas Ilmu AdministrasiUniversitas Brawijaya, Malang.

Joel. G. Siegel dan Jae. K. Shim. 2000. Kamus Istilah Akuntansi. Jakarta: GahliaIndonesia.

Maulana, Firman. 2014. Analisis Pengaruh Kinerja Keuangan Terhadap HargaSaham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di BEIPeriode Tahun 2010-2012. Universitas Jember, Surabaya.

Mulyono, T.P. 2006. Manajemen Perkreditan Bagi Bank Komersil, Edisi Ketiga.

Jakarta.

Sudana, I Made. 2009. Manajemen Keuangan Teori Dan Praktik. UniversitasAirlangga, Surabaya.

Suharli. 2007. Pengaruh Profitability Dan Investment Opportunity Set TerhadapKebijakan Deviden Tunai Dengan Likuiditas Sebagai Variabel Penguat,Jurnal Akuntansi Dan Keuangan, Vol. 9, no.1, mei 2007: 9-17.

Sukarno, Edy. 2000. Sistem Pengendalian Manajemen. Jakarta: PT. GramediaPustaka Utama.

Sugiyono. 2013. Metode Penelitian. Bandung. CV Alfabeta.

Wijayanti, Dyah Ayu. 2012. Pengaruh Rasio Profitabilitas Perusahaan TerhadapHarga Saham Perusahaan Manufaktur Sub-Sektor Industri Makanan DanMinuman Yang Terdaftar Di BEI. Universitas Negeri Surabaya, Surabaya.

www.idx.co.id

www.sahamok.com