pengaruh laba kotor, laba operasi dan laba bersih dalam

TRANSCRIPT

PENGARUH LABA KOTOR, LABA OPERASI DAN LABA BERSIH DALAM MEMPREDIKSI

ARUS KAS DI MASA MENDATANG (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia)

SKRIPSI

Diajukan sebagai salah satu syarat

untuk meyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomi

Universitas Diponegoro

Disusun oleh :

MARISCA DWI ARIANI

NIM. C2C606075

FAKULTAS EKONOMI

UNIVERSITAS DIPONEGORO

SEMARANG

2010

ii

PERSETUJUAN SKRIPSI

Nama Penyusun : Marisca Dwi Ariani

Nomor Induk Mahasiswa : C2C606075

Fakultas/Jurusan : Ekonomi/Akuntansi

Judul Skripsi : PENGARUH LABA KOTOR, LABA

OPERASI DAN LABA BERSIH DALAM

MEMPREDIKSI ARUS KAS DI MASA

MENDATANG (Studi Empiris pada

Perusahaan Manufaktur di Bursa Efek

Indonesia)

Dosen Pembimbing : Dr. H. Sugeng Pamudji, M.Si Akt.

Semarang, 12 Mei 2010

Dosen Pembimbing,

( Dr. H. Sugeng Pamudji, M.Si., Akt. )

NIP. 194901241980011001

iii

PENGESAHAN KELULUSAN UJIAN

Nama Mahasiswa : Marisca Dwi Ariani

Nomor Induk Mahasiswa : C2C606075

Fakultas/Jurusan : Ekonomi/Akuntansi

Judul Skripsi : PENGARUH LABA KOTOR, LABA

OPERASI DAN LABA BERSIH DALAM

MEMPREDIKSI ARUS KAS DI MASA

MENDATANG (Studi Empiris pada

Perusahaan Manufaktur di Bursa Efek

Indonesia)

Telah dinyatakan lulus ujian pada tanggal 27 Mei 2010

Tim Penguji :

1. Dr. Sugeng Pamudji, M.Si., Akt. (...................................................)

2. Puji Harto, SE, M.Si., Akt. (...................................................)

3. Drs. P. Basuki .H, MSAcc, MBA, Akt. (...................................................)

iv

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertandatangan di bawah ini saya, Marisca Dwi Ariani, menyatakan bahwa skripsi dengan Judul : Pengaruh Laba Kotor, Laba Operasi dan Laba Bersih dalam Memprediksi Arus Kas di Masa Mendatang (Studi empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia), adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan saya yang lain, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Semarang, 12 Mei 2010

Yang membuat pernyataan,

( Marisca Dwi Ariani )

NIM : C2C606075

v

ABSTRACT

This study aimed to provide empirical evidence on gross profit, operating profit and net income in predicting future cash flows by examining each variable. Through this research, we can know what income concept that is best in predicting cash flow.

The object of research is the manufacturing companies listed in Indonesia Stock Exchange (IDX) from 2006 to 2008 who did not experience a loss, do not merge during the observation period, and consecutively registered during the observation period. The method used in the selection of objects in this study was purposive sampling. Analysis model used in this study is multiple regression analysis model performed with the aid of the computer program SPSS version 17.0 for Windows.

The results of this study indicate that gross profit has the best ability as compared with operating income and net income in predicting future cash flows. Partially only variable that proved significant gross profit affect the dependent variable (cash flow). However, simultaneously gross profit, operating profit and net earnings have predictive ability for future cash flows.

Keywords: gross profit, operating income, net income, cash flow.

vi

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai laba kotor, laba operasi, dan laba bersih dalam memprediksi arus kas di masa mendatang dengan menguji masing-masing variabel. Melalui penelitian ini, dapat diketahui konsep laba manakah yang paling baik dalam memprediksi arus kas.

Objek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2006 sampai 2008 yang tidak mengalami kerugian, tidak melakukan merger selama periode pengamatan, dan terdaftar secara berturut-turut selama periode pengamatan. Metode yang digunakan dalam pemilihan objek pada penelitian ini adalah purposive sampling. Model analisis yang digunakan dalam penelitian ini adalah model analisis regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 17.0 for Windows.

Hasil penelitian ini menunjukkan bahwa laba kotor memiliki kemampuan yang paling baik dibandingkan dengan laba operasi dan laba bersih dalam memprediksi arus kas masa depan. Secara parsial hanya variabel laba kotor yang terbukti signifikan mempengaruhi variabel dependen (arus kas). Namun, secara simultan laba kotor, laba operasi, dan laba bersih mempunyai memiliki kemampuan prediktif terhadap arus kas masa depan.

Kata kunci : laba kotor, laba operasi, laba bersih, arus kas.

vii

KATA PENGANTAR

Puji syukur kepada Tuhan atas segala berkat, bimbingan dan anugerah-

Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Laba

Kotor, Laba Operasi dan Laba Bersih dalam Memprediksi Arus Kas di Masa

Mendatang pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Tahun 2006-2008”

Dalam penulisan skripsi ini, penulis banyak mendapatkan bantuan dari

berbagai pihak baik dalam bentuk bimbingan, saran, pembelajaran, diskusi,

dukungan moril, dan lain sebagainya. Oleh karena itu pada kesempatan ini penulis

ingin mengucapkan terimakasih dan penghargaan yang tulus kepada :

1. Tuhan Yang Maha Esa, yang banyak memberikan rahmat kepada saya

melalui kesehatan, semangat, dan inspirasi yang membuat saya terus

bekerja keras untuk mencapai hasil terbaik.

2. Bapak Dr. H.M. Chabachib, Msi. Akt selaku Dekan Fakultas Ekonomi

Universitas Diponegoro Semarang yang saya hormati dan saya banggakan.

3. Bapak Drs. Anis Chariri, M.Com., Ph.D selaku dosen wali yang selama ini

telah membimbing dan mendidik saya dari awal kuliah hingga kini.

4. Bapak Drs. Sugeng Pamudji, M.Si Akt. Selaku dosen pembimbing yang

telah berkenan memberikan bimbingan dan pengarahan dengan penuh

kesabaran selama penulisan skripsi ini.

viii

5. Bapak dan Ibu Dosen di Fakultas Ekonomi Universitas Diponegoro yang

telah membimbing, mengajar serta memberikan ilmu dan pengetahuan

kepada penulis selama menjadi mahasiswa, serta seluruh staf dan

karyawan perpustakaan, tata usaha yang membantu dalam kelancaran

proses belajar dan mengajar di kampus.

6. Papi dan Mami yang tidak pernah lelah dan bosan memberikan doa, kasih

sayang, semangat, dan dorongan setiap saat. Terimakasih telah mendidik,

merawat, menyayangi dan memperhatikan maris hingga sekarang.

7. Kakakku satu-satunya, Feri Andrianto Susilo. Terimakasih atas segala

bantuan, support, kasih sayang, perhatian yang sudah koko berikan.

8. Sahabat terbaik dalam hidupku: Meli, Lala, Ajeng, Riza, Ape, Babe,

Rendro, Ajik, Karjo, Murni, Ucup, Upi, Maria, Fredy, Andry. Terimakasih

atas semua ketulusan, kebaikan, kasih sayang, motivasi, inspirasi dan

bantuan yang kalian berikan selama ini, Maris merasa beruntung karena

memiliki kalian.

9. Teman-teman diskusi yang berperan besar dalam penyusunan skripsi ini :

Ulum, Novel, Putri, Jay, Ririn, Pipik, Dinoy, Rere, Anin, Ayu’, Al’Gany.

10. Teman-teman baikku di Ekstensi FE Undip06 : Diah, Fitma, Thea, Endah,

Aya, Tembem, Aldo Siregar, Siyem, Fanny, Riki, Etik, Desi, Dewi, Frida,

Aldo.P, Festy, Yuda, Dika, Polenk, Desti, Adia, Amik, Sani. Terimakasih

atas kerjasama, kekompakan dan perhatian kalian.

11. Teman-teman Kos POCIN : Ega, Vida, Ira, Santi, Hesi, Donda, Bapak &

Ibu Kumolo Sardjono, Pak Agus.

ix

12. Teman-teman KKNku di Sidomukti Ceria (Aya, Nagar, Rinda, Sundus,

Carsono, Wahyu, Niko, Khamim, dsb), Mak Tu, Bu Diah.

13. Teman-teman Kos 24 : Mbak Tia, Umamah, Mbak Geshie, Mbak Rina,

Mbak Dwi, Atria, Atin.

14. Semua pihak yang telah memberikan support yang namanya belum

tercantum.

Akhir kata, penulis menyadari bahwa dalam skripsi ini masih terdapat

banyak kekurangan. Oleh karena itu, penulis dengan senang hati menerima segala

kritik dan saran yang dapat bermanfaat bagi kita semua.

Semarang, Mei 2010

Marisca Dwi Ariani

x

MOTO DAN PERSEMBAHAN

Ia membuat segala sesuatu indah pada waktunya, bahkan Ia memberikan kekekalan dalam hati

mereka.Tetapi manusia tidak dapat menyelami pekerjaan yang dilakukan Allah dari awal sampai akhir

- Pengkhotbah 3 : 11

Jangan seorang pun menganggap engkau rendah karena engkau muda. Jadilah teladan bagi orang-

orang percaya, dalam perkataanmu, dalam tingkah lakumu, dalam kasihmu, dalam kesetiaanmu dan

dalam kesucianmu – 1 Timotius 4 : 12

There are no such a hard things to do in this world,

the hard one is to keep on doing it until it become a habit.

Skripsi ini Kupersembahkan Kepada :

• Papi dan Mami tercinta

• Kakakku Feri tersayang

• Semua sahabat terbaikku

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ........................................................................................... i

HALAMAN PERSETUJUAN ........................................................................... ii

HALAMAN PENGESAHAN KELULUSAN UJIAN...................................... iii

PERNYATAAN ORISINALITAS SKRIPSI ................................................... iv

ABSTRACT .......................................................................................................... v

ABSTRAK .......................................................................................................... vi

KATA PENGANTAR ........................................................................................ vii

MOTO DAN PERSEMBAHAN ........................................................................ x

DAFTAR TABEL .............................................................................................. xiv

DAFTAR GAMBAR........................................................................................... xv

DAFTAR LAMPIRAN ...................................................................................... xvi

BAB I PENDAHULUAN ................................................................................... 1

1.1 Latar Belakang ......................................................................................... 1

1.2 Rumusan Masalah .................................................................................... 6

1.3 Tujuan dan Kegunaan Penelitian ............................................................ 6

1.3.1 Tujuan Penelitian ........................................................................... 6

1.3.2 Kegunaan Penelitian ...................................................................... 7

1.4 Sistematika Penulisan ............................................................................. 7

BAB II TINJAUAN PUSTAKA......................................................................... 9

2.1 Landasan Teori ........................................................................................ 9

2.1.1 Informasi Akuntansi....................................................................... 9

2.1.2 Laporan Keuangan......................................................................... 12

2.1.3 Laporan Laba Rugi dan Kegunaannya........................................... 20

xii

2.1.4 Laba Akuntansi .............................................................................. 23

2.1.5 Laporan Arus Kas dan Kegunaannya ............................................ 28

2.2 Penelitian Terdahulu ................................................................................ 31

2.3 Kerangka Pemikiran................................................................................. 35

2.4 Hipotesis Penelitian ................................................................................. 37

BAB III METODE PENELITIAN ................................................................... 38

3.1 Variabel Penelitian dan Definisi Operasional Variabel......................... 38

3.2 Populasi dan Sampel ............................................................................. 39

3.3 Jenis dan Sumber Data ......................................................................... 39

3.4 Metode Pengumpulan Data.................................................................... 40

3.5 Metode Analisis ..................................................................................... 40

3.5.1 Statistik Deskriptif ......................................................................... 41

3.5.2 Uji Asumsi Klasik.......................................................................... 41

3.5.3 Uji Hipotesis .................................................................................. 45

BAB IV HASIL DAN PEMBAHASAN ........................................................... 48

4.1 Deskripsi Objek Penelitian .................................................................... 48

4.2 Statistik Deskriptif ................................................................................. 49

4.3 Hasil Uji Asumsi Klasik ........................................................................ 53

4.3.1 Hasil Uji Normalitas ...................................................................... 53

4.3.2 Hasil Uji Autokolerasi ................................................................... 55

4.3.3 Hasil Uji Heterokedasitas .............................................................. 56

4.3.4 Hasil Uji Multikolinieritas ............................................................. 58

4.4 Hasil Analisis Regresi Berganda ........................................................... 60

4.5 Hasil Uji Hipotesis................................................................................. 61

4.5.1 Hasil Uji Signifikasi Individual (Uji t) .......................................... 61

4.5.2 Hasil Uji Signifikasi (Uji F)........................................................... 63

4.5.3 Hasil Pengujian Koefisien Determinasi (R2) ................................. 64

xiii

4.6 Pembahasan ........................................................................................... 65

BAB V PENUTUP............................................................................................... 67

5.1 Kesimpulan ......................................................................................... 67

5.2 Keterbatasan Penelitian ....................................................................... 70

5.3 Saran ................................................................................................... 70

DAFTAR PUSTAKA.......................................................................................... 71

LAMPIRAN-LAMPIRAN

xiv

DAFTAR TABEL

Halaman

Tabel 4.1 Hasil Uji Statistik Deskriptif................................................................. 50

Tabel 4.2 Hasil Uji Kolmogorov-Smirnov............................................................ 54

Tabel 4.3 Hasil Uji Autokorelasi Arus Kas .......................................................... 56

Tabel 4.4 Hasil Uji Park........................................................................................ 58

Tabel 4.5 Hasil Uji Multikolinieritas Arus Kas .................................................... 59

Tabel 4.6 Hasil Uji Regresi Arus Kas................................................................... 60

Tabel 4.7 Nilai Signifikan Secara Parsial ............................................................. 61

Tabel 4.8 Nilai Signifikan Secara Simultan.......................................................... 63

Tabel 4.9 Nilai Koefisien Determinan .................................................................. 64

xv

DAFTAR GAMBAR

Halaman

Gambar 4.1 Hasil Uji Normalitas dengan Analisis Grafik Plot ............................ 54

Gambar 4.2 Hasil Uji Heteroskedastisitas Arus Kas ............................................ 57

xvi

DAFTAR LAMPIRAN

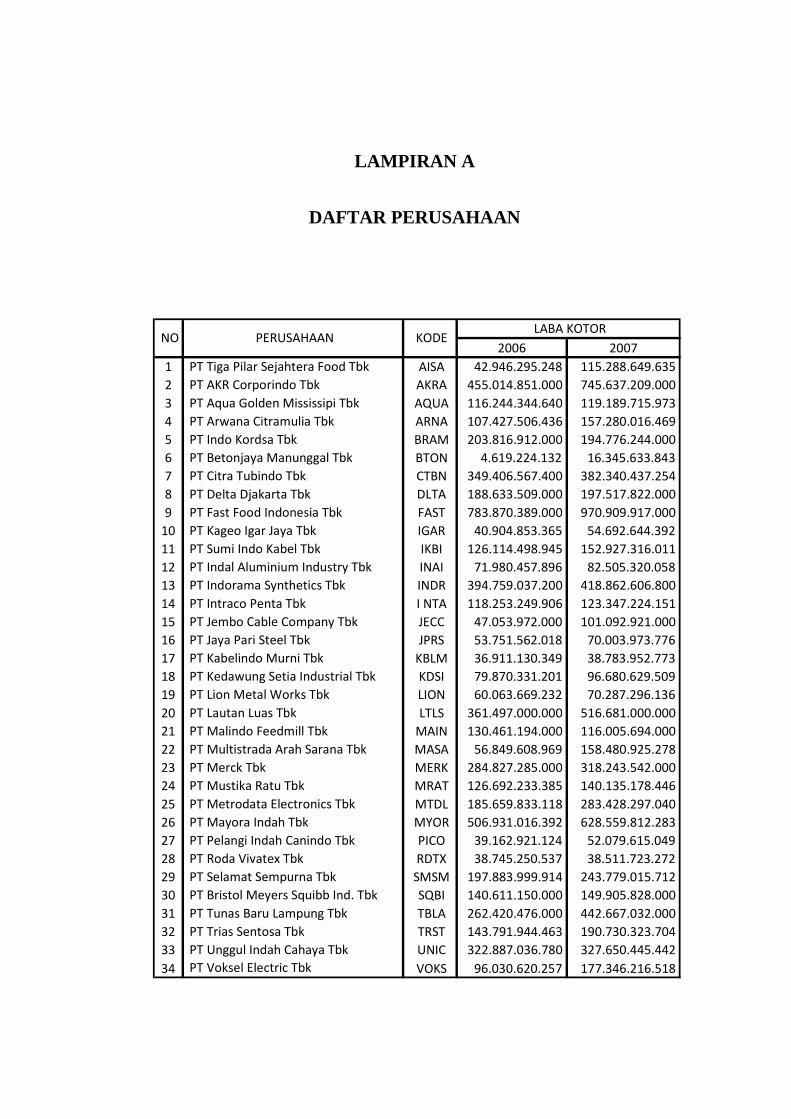

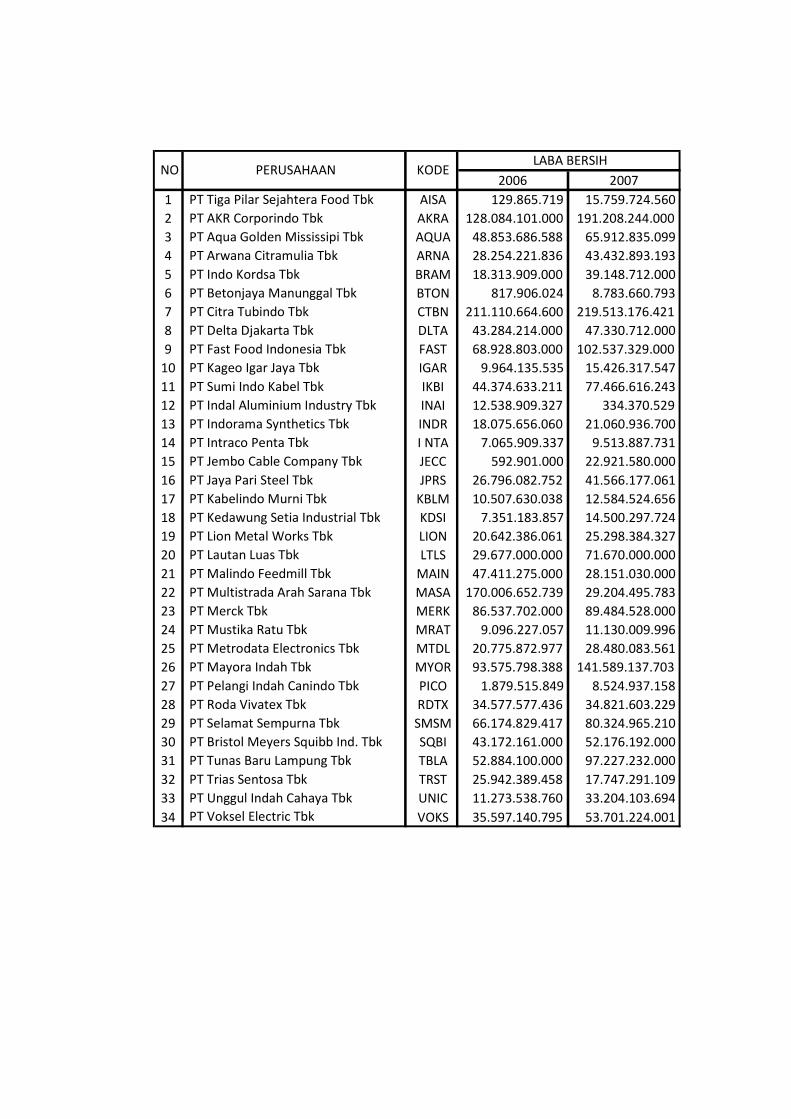

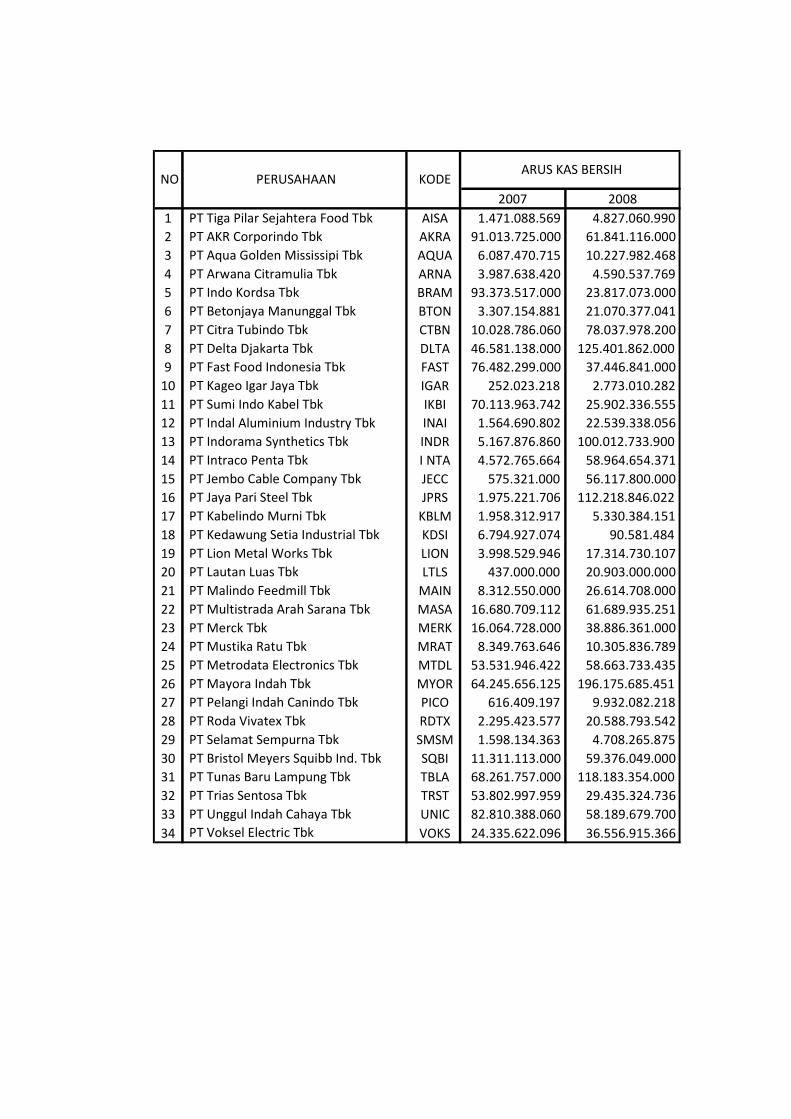

Lampiran A Daftar Perusahaan Sampel

Lampiran B Hasil Perhitungan SPSS

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Informasi keuangan yang terdapat dalam laporan keuangan masih diyakini

sebagai alat yang andal bagi para pemakainya untuk mengurangi ketidakpastian

dalam pengambilan keputusan ekonomi. Salah satu upaya untuk mengurangi

ketidakpastian tersebut adalah dengan melakukan analisis terhadap laporan keuangan

perusahaan. Penilaian investor akan prospek laba di masa yang akan datang dapat

diperoleh apabila investor memiliki informasi yang berhubungan dengan

perusahaan.

Laporan keuangan perusahaan yang dipublikasikan adalah salah satu

sumber informasi yang penting bagi para investor. Melalui laporan keuangan,

investor dapat menganalisis hasil kinerja manajemen dan melakukan prediksi

perolehan laba di masa yang akan datang. Selain hal tersebut, para investor juga

dapat mengestimasi arus kas yang akan datang dengan laporan keuangan.

Salah satu jenis laporan keuangan yang terkait dengan prediksi arus kas di

masa depan adalah laporan arus kas. Semenjak dikeluarkannya PSAK No. 2 tahun

1994 yang aktif diberlakukan mulai 1 Januari 1995, laporan arus kas telah menjadi

bagian yang tidak terpisahkan dari laporan keuangan serta menjadi keharusan bagi

perusahaan untuk membuat laporan arus kas. Laporan arus kas ini diharapkan

1

2

memiliki kandungan informasi tambahan yang berguna bagi pengambilan

keputusan investasi.

Menurut PSAK No.2 (dalam Bandi dan Rahmawati, 2005), informasi yang

disajikan dalam laporan arus kas berguna untuk : (1) Mengevaluasi perubahan

dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan

solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas

dalam rangka adaptasi dengan perubahan keadaan dan peluang. (2) Menilai

kemampuan perusahaan dalam menghasilkan kas dan setara kas dan

memungkinkan para pemakai mengembangkan model untuk menilai dan

membandingkan nilai sekarang terhadap arus kas masa depan dari berbagai

perusahaan. (3) Meneliti kecermatan dari taksiran arus kas masa depan yang telah

dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus

kas bersih serta dampak perubahan harga.

Selain laporan arus kas, laporan laba rugi juga merupakan laporan

keuangan yang terkait dengan prediksi arus kas di masa mendatang. Laporan laba

rugi merupakan laporan utama mengenai kinerja dari suatu perusahaan selama

periode tertentu. Laporan laba rugi memuat banyak angka laba, yaitu laba kotor,

laba operasi, dan laba bersih.

Penyajian informasi laba melalui laporan keuangan merupakan fokus

kinerja perusahaan yang penting dibandingkan dengan pengukuran kinerja yang

mendasarkan pada gambaran meningkatnya dan menurunnya modal bersih. Fokus

kinerja tersebut mengukur keberhasilan atau kegagalan dalam mencapai tujuan

3

operasi yang profitable. Informasi laba memainkan peranan yang signifikan dalam

proses pengambilan keputusan oleh pengguna laporan keuangan yang diterbitkan.

Pihak internal perusahaan secara umum lebih banyak memiliki informasi

berkaitan dengan kondisi nyata perusahaan dan prospeknya di masa depan

dibandingkan pihak eksternal. Oleh karena itu, kualitas laba akuntansi yang

dilaporkan oleh manajemen adalah salah satu pusat perhatian pihak eksternal

perusahaan. Menurut Chandrarin (dalam Wijayanti, 2006), laba akuntansi yang

berkualitas adalah laba akuntansi yang memiliki sedikit atau tidak mengandung

gangguan persepsian (perceived noise), dan dapat mencerminkan kinerja

keuangan perusahaan yang sesungguhnya.

Investor dan kreditor merupakan pihak utama yang dituju dalam pelaporan

keuangan, berkepentingan dengan arus kas yang masuk atas investasi yang telah

ditanamkan. Hal ini sesuai dengan tujuan pelaporan keuangan Financial

Accounting Standards Board (FASB) dalam Anis Chariri dan Imam Ghozali

(2007), yaitu :

Pelaporan keuangan harus menyediakan informasi untuk membantu para investor dan kreditor dan pemakai lain, baik berjalan maupun potensial, dalam meneliti jumlah, saat terjadi dan ketidakpastian penerimaan kas mendatang dari dividen atau bunga dan pemerolehan kas mendatang dari penjualan, penebusan, atau jatuh temponya sekuritas atau pinjaman.

Penjelasan di atas memberi isyarat bahwa harus ada hubungan logis antara

laba (earnings) dan arus kas ke investor dan kreditor. Hubungan ini akan

membantu investor dan kreditor dalam mengembangkan model untuk

4

memprediksi arus kas di masa yang akan datang guna menilai investasi atau

kapitalnya (Suwardjono, 2007).

Laba memiliki potensi informasi yang sangat penting bagi pihak eksternal

dan internal perusahaan. Laba dapat digunakan sebagai alat untuk mengukur

kinerja perusahaan serta memberikan informasi yang berkaitan dengan kewajiban

manajemen atas tanggung jawabnya dalam pengelolaan sumber daya yang telah

dipercayakan kepadanya. Informasi laba diterbitkan oleh manajemen yang lebih

mengetahui kondisi di dalam perusahaan. Informasi tentang kinerja perusahaan,

terutama tentang profitabilitas, dibutuhkan untuk membuat keputusan tentang

sumber ekonomi yang akan dikelola perusahaan di masa yang akan datang.

Pada tataran semantik, teori laba berkepentingan untuk meyakinkan bahwa

laba merupakan prediktor arus kas bagi investor. Laba akuntansi bermanfaat

dalam perkontrakan dan pengendalian manajemen serta mengandung informasi

yang bermanfaat bagi investor. Laba dianggap mengandung informasi jika pasar

saham bereaksi terhadap pengumuman laba akuntansi (Suwardjono, 2007).

Menurut PSAK No. 25, informasi yang disediakan laporan laba rugi seringkali

digunakan untuk memperkirakan kemampuan perusahaan dalam menghasilkan

arus kas dan aktiva yang disamakan dengan kas di masa mendatang.

Usaha untuk mengungkap potensi laba dalam kemampuannya untuk

memprediksi keuntungan investasi di masa depan telah banyak dilakukan oleh

para peneliti, dari yang menguji kandungan nilai informasi laba, kemampuan

prediksi laba sampai yang berhubungan dengan return saham. Namun pada

5

umumnya para peneliti melakukan pengujian pada angka laba bersih ataupun

angka laba operasi. Seperti dinyatakan pada penelitian Daniarti dan Suhairi

(2006), riset akuntansi mengenai laba terutama yang mencari hubungan angka

laba dengan harga saham maupun return saham, selalu menggunakan angka laba

operasi atau laba per saham (Earnings Per Share) yang dihitung menggunakan

angka laba bersih dan jarang yang menggunakan angka laba kotor.

Ditemukan dua penelitian, yaitu Febrianto dan Widiastuty (2005) dan

Daniarti dan Suhairi (2006) yang menggunakan variabel laba kotor dalam

penelitiannya. Febrianto dan Widiastuty (2005) menguraikan bahwa riset-riset

akuntansi keuangan, terutama yang mencari hubungan angka laba dengan harga

saham selalu menggunakan laba operasi atau EPS yang dihitung menggunakan

angka laba bersih dan tidak pernah angka laba kotor. Alasan dari penelitian yang

dilakukan Febrianto dan Widiastuty (2005) berasal dari pertanyaan mengapa di

dalam penelitian-penelitian yang menggunakan angka laba, para peneliti selalu

(atau setidaknya memprioritaskan) penggunaan laba operasi dan laba bersih,

belum ditemukan yang menggunakan laba kotor. Penelitian tersebut meneliti

kualitas laba kotor, laba operasi dan laba bersih yang dilihat dari kekuatan proxy

cumulative abnormal return, dan ditemukan bahwa laba kotor direaksi paling

kuat.

Daniarti dan Suhairi (2006) juga menggunakan laba kotor sebagai salah

satu prediktor dari ekspektasi return saham berdasar pada penelitian yang

dilakukan oleh Febrianto dan Widiastuty (2005), ditemukan bahwa laba kotor

terbukti direaksi pasar. Kemudian pada penelitian ini laba kotor digunakan

6

sebagai variabel yang diduga berpengaruh terhadap expected return saham, dan

ditemukan bahwa laba kotor memliki pengaruh yang signifikan. Berdasarkan

kedua penelitian tersebut, yang mengindikasikan bahwa laba kotor direaksi paling

kuat oleh pasar dan berpengaruh terhadap expected return saham, maka penulis

tertarik untuk melakukan penelitian mengenai “ Pengaruh Laba Kotor, Laba

Operasi dan Laba Bersih dalam Memprediksi Arus Kas di masa Mendatang

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis

merumuskan masalah dalam penelitian ini yaitu :

1. Apakah laba kotor, laba operasi dan laba bersih berpengaruh signifikan

terhadap arus kas di masa mendatang ?

2. Apakah laba kotor, laba operasi atau laba bersih yang memiliki

kemampuan paling baik dalam memprediksi arus kas di masa mendatang ?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Tujuan dalam penelitian ini adalah :

• Memberikan bukti empiris mengenai laba kotor, laba operasi, dan laba

bersih dalam memprediksi arus kas di masa mendatang dengan

menguji masing-masing variabel.

7

• Memilih model yang paling baik yang bisa dipakai untuk memprediksi

arus kas. Mengetahui konsep laba manakah yang paling baik dalam

memprediksi arus kas.

1.3.2 Kegunaan Penelitian

Hasil penelitian ini diharapkan memberikan manfaat antara lain :

1. Memberikan informasi bagi pengguna laporan keuangan sebagai bahan

evaluasi untuk mengambil keputusan investasi.

2. Bagi manajemen, hasil penelitian ini dapat dijadikan input dalam

menentukan kebijakan perusahaan dan mengambil keputusan.

3. Memberikan pembuktian empiris mengenai kemampuan laba akuntansi

dalam memprediksi arus kas sehingga dapat digunakan bagi peneliti lain,

khususnya masalah yang berkaitan dengan kemampuan prediktif laba

terhadap arus kas.

1.4 Sistematika Penulisan

Penulisan pada penelitian ini akan disusun dalam lima bab yang terdiri

dari :

Bab I PENDAHULUAN

Bab ini merupakan pengantar yang menjelaskan mengapa penelitian ini

menarik untuk diteliti dan untuk apa penelitian ini dilakukan. Bab ini

berisi uraian mengenai latar belakang masalah, rumusan masalah, tujuan

dan manfaat penelitian serta sistematika penulisan.

8

Bab II TINJAUAN PUSTAKA

Bab ini berisi landasan teori yang memperkuat teori dan argumen dalam

penelitian ini, berbagai penelitian terdahulu, kerangka pemikiran dan

hipotesis yang ada pada penelitian ini.

Bab III METODE PENELITIAN

Bab ini berisi tentang variabel penelitian dan definisi operasional,

penentuan sampel, jenis data dan sumber data, metode pengumpulan, serta

metode analisis data yang termasuk pengujian hipotesis dan uji asumsi

klasik.

Bab IV HASIL DAN ANALISIS

Bab ini berisi tentang analisis menyeluruh atas penelitian yang dilakukan.

Hasil-hasil statistik diinterpretasikan dan pembahasan dikaji secara

mendalam hingga tercapai hasil analisis dari penelitian.

Bab V PENUTUP

Bab ini akan memaparkan kesimpulan analisis penelitian yang telah

dilakukan, berbagai keterbatasan pada penelitian ini, serta saran-saran

yang berguna bagi berbagai pihak yang memiliki kepentingan dengan hasil

penelitian ini.

9

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Informasi Akuntansi

Informasi akuntansi merupakan informasi kuantitatif dalam bentuk

moneter yang menjelaskan kondisi keuangan suatu entitas yang ingin disampaikan

kepada pihak-pihak yang berkepentingan yang berada di luar ataupun di dalam

perusahaan tersebut. Informasi akuntansi adalah informasi yang disediakan

melalui pelaporan keuangan dan berbagai penjelas yang digunakan sebagai

laporan. Informasi akuntansi bermanfaat bagi perusahaan dalam mempengaruhi

pihak-pihak yang berkepentingan dalam mengambil keputusan. Informasi akan

bermanfaat apabila mempunyai nilai serta dapat digunakan dan dipercaya oleh

para pemakai informasi tersebut. Dalam Suwardjono (2003), informasi dikatakan

mempunyai nilai (kebermanfaatan keputusan) apabila informasi tersebut :

1. Menambah pengetahuan pembuat keputusan tentang keputusannya di masa

lalu, sekarang atau masa depan.

2. Menambah keyakinan para pemakai mengenai profitabilitas terealisasinya

suatu harapan dalam kondisi ketidakpastian.

3. Mengubah keputusan atau perilaku para pemakai.

9

10

Sudah selayaknya suatu perusahaan menyediakan informasi akuntansi

dalam laporan keuangannya sebagai informasi yang berkualitas, yang dapat

dipercaya dan diandalkan. Sesuai dengan pernyataan dalam Standar Akuntansi

Keuangan, manajemen menetapkan kebijakan untuk memastikan bahwa laporan

keuangan menyajikan informasi yang sedemikian rupa sehingga memberikan

informasi yang relevan, andal, dapat dibandingkan dan dapat dipahami.

Informasi yang relevan, andal, dapat dibandingkan dan dapat dipahami ini

menjadi karakteristik kualitatif laporan keuangan, seperti yang tertuang dalam

kerangka dasar Pernyataan Standar Akuntansi Keuangan (PSAK) dan juga

Standards of Financial Accounting Concept No. 2 Qualitative Characteristics of

Accounting Information (SFAC). Penjelasan mengenai relevan, keterandalan,

dapat dibandingkan, dan dapat dipahami adalah sebagai berikut :

1. Relevan :

Informasi yang relevan adalah informasi yang mempunyai nilai prediksi,

umpan balik serta ketepatan waktu, yang mampu membantu para pemakai

informasi dalam mengambil keputusan ekonomi berdasarkan hasil dari

evaluasi kejadian di masa lalu, masa kini, dan masa depan.

2. Keterandalan :

Informasi yang andal yaitu kualitas informasi yang mampu memberikan

keyakinan bahwa informasi tersebut benar atau valid, dapat dipercaya dan

diandalkan. Dimana kualitas tersebut mengandung nilai ketepatan dalam

penyajian, yaitu disajikan sesuai dengan kenyataan yang sebenarnya secara

11

wajar, bersifat netral yaitu tidak berpihak pada kelompok tertentu atau

hanya untuk memenuhi kepentingan kelompok tertentu, dan bebas dari

pengertian yang menyesatkan atau kesalahan material.

3. Dapat dibandingkan :

Informasi yang mempunyai daya banding adalah informasi yang dapat

dibandingkan secara antar periode (Parawiyati, 1997). Ini dilakukan untuk

mengidentifikasi kecenderungan posisi keuangan, kinerja, serta perubahan

posisi keuangan secara relatif.

4. Dapat dipahami :

Dapat dipahami yaitu kemampuan informasi untuk dapat dicerna oleh

pemakai, dan pemakai diasumsikan memiliki pengetahuan yang memadai

tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemampuan untuk

mempelajari informasi dengan ketekunan yang wajar.

Setelah perusahaan dapat menyajikan laporan keuangannya dengan

memenuhi karakteristik di atas, maka pemakai laporan keuangan dapat

meyakinkan dirinya atas informasi yang terdapat pada laporan keuangan tersebut.

Hal ini dapat mempengaruhi keputusan-keputusan ekonomi para pemakai laporan

keuangan khususnya investor dan kreditor untuk dapat memberikan keputusan

atau kontribusi yang menguntungkan bagi perusahaan tersebut.

12

2.1.2 Laporan Keuangan

Akuntansi pada tingkatan manajerial, adalah proses pengidentifikasian,

pengukuran, penganalisisan dan pengkomunikasian informasi keuangan yang

dibutuhkan oleh manajemen untuk merencanakan, mengevaluasi, dan

mengendalikan operasi sebuah organisasi. Pada akuntansi keuangan, proses akhir

yang dihasilkan adalah laporan keuangan yang menyangkut perusahaan secara

keseluruhan, yang informasinya ditujukan oleh pihak-pihak internal maupun

eksternal. Tidak semua informasi dilaporkan dalam laporan keuangan, karena

menurut FASB, beberapa informasi keuangan hanya dapat atau lebih baik

disajikan melalui pelaporan keuangan. Oleh karena itu, istilah pelaporan keuangan

(financial reporting) berbeda dengan laporan keuangan (financial statements).

Pelaporan keuangan lebih luas daripada laporan keuangan, dalam kerangka dasar

penyusunan dan penyajian laporan keuangan.

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan

utama kepada pihak-pihak di luar korporasi. Laporan ini menampilkan sejarah

perusahaan yang dikuantifikasi dalam nilai moneter. Laporan keuangan (financial

statements) yang sering disajikan adalah :

1. Neraca, sering disebut sebagai laporan aktiva dan kewajiban atau laporan

posisi keuangan.

• Neraca disiapkan per tanggal tertentu.

13

• Neraca melaporkan aktiva yang dimiliki perusahaan per tanggal

tersebut serta klaim dari kreditor dan pemilik atas aktiva tersebut.

2. Laporan laba rugi, sering disebut sebagai laporan operasional.

• Laporan laba rugi disiapkan untuk suatu periode, misalnya satu tahun,

satu kuartal, atau satu bulan.

• Untuk periode tersebut, laporan laba rugi melaporkan pendapatan dan

beban dan laba atau ruginya.

3. Laporan ekuitas pemilik, sering disebut sebagai laporan ekuitas pemegang

saham.

• Laporan ekuitas pemilik disiapkan untuk periode yang sama seperti

laporan laba rugi.

• Untuk periode tersebut, laporan ini melaporkan perubahan dalam

ekuitas karena laba atau rugi serta keuntungan dan kerugian tertentu

yang meliputi laba komprehensif lainnya, dan transaksi lainnya dengan

pemilik yang menambah atau mengurangi ekuitas. Transaksi lainnya

tersebut termasuk investasi tambahan oleh pemilik dalam usaha,

pembayaran dividen atau distribusi kepada pemilik, atau pembelian

kembali saham dari pemilik oleh perusahaan.

14

4. Laporan arus kas

• Laporan arus kas disiapkan untuk periode yang sama dengan laporan

laba rugi dan laporan ekuitas pemilik disiapkan.

• Laporan ini merinci penerimaan dan pembayaran kas perusahaan

selama periode tersebut dan memperlihatkan bagaimana semua

perubahan-perubahannya secara bersama-sama menghasilkan

perubahan kas di neraca dari awal hingga akhir periode.

5. Catatan atas laporan keuangan

Karena tujuan dari laporan keuangan yang disiapkan sesuai dengan GAAP

adalah agar pemakai eksternal dapat membuat keputusan ekonomis yang

lebih baik mengenai perusahaan, berbagai pengungkapan (disclosures)

diperlukan untuk menjelaskan aspek-aspek dari empat laporan keuangan

utama. Pengungkapan ini termasuk rincian yang tidak terdapat dalam

laporan-laporan tersebut, dan penjelasan metode-metode yang digunakan

untuk transaksi-transaksi dan kejadian-kejadian. Catatan atas laporan

keuangan perlu dibaca dengan teliti untuk memahami ke empat laporan

keuangan tersebut.

Laporan keuangan menggambarkan dampak keuangan dari transaksi dan

peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut

karakteristik ekonominya. Kelompok besar ini merupakan unsur atau elemen

15

laporan keuangan. Berdasarkan IAI tahun 2004 terdapat lima elemen laporan

keuangan, yaitu :

1. Aktiva, adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat

dari peristiwa masa lalu dan dari manfaat ekonomi di masa depan yang

diharapkan akan diperoleh perusahaan.

2. Kewajiban, merupakan hutang perusahaan masa kini yang timbul dari

peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus kas

keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

3. Ekuitas, adalah hak residual atas aktiva perusahaan setelah dikurangi

semua kewajiban.

4. Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu

periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau

penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi penanaman modal.

5. Beban (expenses) adalah penurunan manfaat ekonomi selama suatu

periode akuntansi dalam bentuk arus kas keluar atau berkurangnya aktiva

atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang

tidak menyangkut pembagian kepada penanam modal.

Menurut IAI tahun 2004 tujuan laporan keuangan secara umum adalah

untuk memberikan informasi tentang posisi keuangan, kinerja dan arus kas

perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan

16

dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban (stewardship) atas penggunaan sumber daya yang

dipercayakan kepada manajemen. Dalam rangka mencapai tujuan tersebut, suatu

laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi, (a)

aktiva, (b) kewajiban, (c) ekuitas, (d) pendapatan dan beban, dan (e) arus kas.

Informasi-informasi tersebut beserta informasi lainnya terdapat dalam kelima

bentuk laporan keuangan yang nantinya membantu pengguna laporan dalam

memprediksi arus kas masa depan khususnya dalam hal waktu dan kepastian

diperolehnya kas dan setara kas.

Pelaporan keuangan dan laporan keuangan berbeda dalam hal kegunaan

masing-masing. Beberapa informasi penting akan lebih baik disajikan dalam

laporan keuangan, dan beberapa informasi penting lainnya akan lebih baik bila

dilaporkan dalam media laporan lain. Walaupun demikian, terdapat persamaan

dalam tujuan laporan keuangan dan pelaporan keuangan karena bagaimanapun

juga laporan keuangan merupakan bagian utama dalam pelaporan keuangan.

SFAC No.1 dalam Anis Chariri dan Imam (2007), disebutkan bahwa

tujuan pelaporan keuangan tidak terbatas pada isi dari laporan keuangan tetapi

juga media pelaporan lainnya. Dengan kata lain, cakupan pelaporan keuangan

adalah lebih luas dibandingkan laporan keuangan. Lebih lanjut FASB

menyebutkan :

Pelaporan keuangan mencakup tidak hanya laporan keuangan tetapi juga media pelaporan informasi lainnya, yang berkaitan langsung atau tidak langsung, dengan informasi yang disediakan oleh sistem akuntansi, yaitu

17

informasi tentang sumber-sumber ekonomi, hutang, laba periodik dan lain-lain.

Tujuan pelaporan keuangan yang terdapat dalam SFAC No. 1 dalam Anis

Chariri dan Imam (2007) adalah sebagai berikut :

1. Pelaporan keuangan memberikan informasi yang bermanfaat bagi investor

dan kreditor, dan pemakai lainnya dalam mengambil keputusan investasi,

kredit yang serupa secara rasional. Informasi tersebut harus bersifat

komprehensif bagi mereka yang memiliki pemahaman yang rasional

tentang kegiatan bisnis dan memiliki kemampuan untuk mempelajari

informasi dengan cara yang rasional.

2. Pelaporan keuangan memberikan informasi untuk membantu investor,

kreditor dan pemakai lainnya dalam menilai jumlah, pengakuan, dan

ketidakpastian tentang penerimaan kas bersih yang berkaitan dengan

perusahaan.

3. Pelaporan keuangan memberikan informasi tentang sumber-sumber

ekonomi suatu perusahaan, klaim terhadap sumber-sumber tersebut

(kewajiban suatu perusahaan untuk menyerahkan sumber-sumber para

entitas lain atau pemilik modal), dan pengaruh transaksi, peristiwa, dan

kondisi yang mengubah sumber-sumber ekonomi dan klaim terhadap

sumber-sumber tersebut.

4. Pelaporan keuangan menyediakan informasi tentang hasil usaha (performa

keuangan) suatu perusahaan selama suatu periode.

18

5. Pelaporan keuangan menyediakan informasi tentang bagaimana

perusahaan memperoleh dan membelanjakan kas, tentang pinjaman dan

pembayaran kembali pinjaman, tentang transaksi modal, termasuk dividen

kas dan distribusi lainnya yang mempengaruhi likuiditas dan solvensi.

6. Pelaporan keuangan menyediakan informasi tentang bagaimana

manajemen perusahaan mempertanggungjawabkan pengelolaan kepada

pemilik (pemegang saham) atas pemakaian sumber ekonomi yang

dipercayakan kepadanya.

7. Pelaporan keuangan menyediakan informasi yang bermanfaat bagi

manajer dan direktur sesuai dengan kepentingan pemilik.

Dalam PSAK No. 1 dijelaskan mengenai tujuan umum dari laporan

keuangan adalah untuk memenuhi kebutuhan bersama sebagian besar pemakai

laporan keuangan. Dapat disimpulkan, bahwa pelaporan keuangan dan laporan

keuangan sama-sama bertujuan untuk memenuhi kebutuhan informasi mengenai

kondisi perusahaan dan prospek kelangsungan usahanya di masa depan, yang

digunakan para pemakai laporan keuangan khususnya external users, dalam

membuat keputusan-keputusan strategis.

Secara umum kalangan pemakai laporan keuangan meliputi internal users

(pemakai dari dalam perusahaan) dan exsternal users (pemakai dari luar

perusahaan). Internal users terdiri dari manajemen yang terlibat dalam operasi dan

pengambilan keputusan strategis perusahaan. External users terdiri dari :

19

1. Kreditor, menggunakan laporan keuangan untuk menilai kemampuan

pinjaman untuk membayar bunga dan membayar kembali pokok pinjaman

pada waktunya.

2. Investor dan potensial investor, membutuhkan informasi yang terdapat

pada laporan keuangan dalam rangka pengambilan keputusan untuk

mempertahankan, menjual atau menambah saham yang dimilikinya.

3. Regulatory agencies atau pemerintah termasuk Bursa Efek Indonesia,

menggunakan laporan keuangan untuk melakukan fungsi pengawasan.

4. Karyawan, menggunakan informasi laporan keuangan untuk menilai

kewajaran gaji, bonus dan kondisi kerja.

5. Pemberi pinjaman dan pemasok, membutuhkan laporan keuangan dalam

penentuan kewajaran kredit pelanggan.

6. Customers, berkepentingan dengan informasi tentang kemampuan

perusahaan untuk melunasi hutang-hutangnya pada saat jatuh tempo.

7. Badan-badan atau pihak-pihak yang peduli lingkungan, akademisi,

masyarakat umum dan kelompok-kelompok khusus yang mencoba untuk

mempengaruhi perusahaan yang berkaitan dengan keuangannya atau

kepentingan-kepentingan lain.

Para pemakai laporan keuangan dapat menilai kinerja perusahaan dari

informasi yang disajikan dalam laporan keuangan, terutama bagi investor dan

kreditor. Konsep dasar indikator kinerja adalah suatu ukuran kuantitatif dan atau

20

kualitatif yang menggambarkan tingkat pencapaian suatu sasaran dan tujuan yang

telah ditetapkan. Oleh sebab itu, indikator kinerja merupakan sesuatu yang akan

dihitung dan diukur serta digunakan sebagai dasar untuk menilai atau melihat

tingkat kinerja baik dalam tahap perencanaan, pelaksanaan maupun setelah

kegiatan selesai. Laporan laba rugi dan arus kas adalah indikator yang menjadi

perhatian utama bagi investor dan kreditor.

2.1.3 Laporan Laba Rugi dan Kegunaannya

Menurut Kieso (2005) laporan laba rugi (income statement) adalah laporan

yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu,

menyediakan informasi yang diperlukan oleh para investor dan kreditor untuk

memprediksikan jumlah, penetapan waktu, dan ketidakpastian dari arus kas masa

depan. Laporan laba rugi merupakan bagian dari laporan keuangan suatu

perusahaan yang dihasilkan pada suatu periode akuntansi yang menyajikan unsur-

unsur pendapatan dan biaya perusahaan sehingga menghasilkan laba atau rugi

bersih. Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari

suatu perusahaan selama suatu periode tertentu.

Informasi tentang kinerja suatu perusahaan terutama tentang profitabilitas,

dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan

dikelola oleh suatu perusahaan di masa yang akan datang. Informasi tersebut juga

seringkali digunakan untuk memperkirakan kemampuan suatu perusahaan untuk

menghasilkan kas dan aktiva yang disamakan dengan kas di masa yang akan

datang (PSAK No. 25).

21

Penyusunan laporan laba rugi ada dua bentuk, yaitu :

1. Bentuk single step, atau biasa disebut dengan bentuk langsung.

Dalam bentuk single step, pendapatan dikurangkan dengan biaya untuk

menghitung laba bersih atau rugi bersih. Jadi, hanya ada dua

pengelompokkan, yaitu pendapatan dan biaya. Dalam mempertemukan

unsur pendapatan dan biaya hanya dilakukan satu tahap, dimana seluruh

pendapatan darimanapun asalnya dijumlahkan terlebih dahulu untuk

menghasilkan total pendapatan dalam suatu periode. Begitu pula dengan

unsur-unsur biaya, seluruh biaya dijumlahkan tanpa menunjukkan apakah

biaya itu terjadi dalam rangka usaha pokok atau diluar usaha pokok untuk

menghasilkan total biaya dalam suatu periode.

2. Bentuk multiple step, atau biasa disebut dengan bentuk bertahap.

Dalam bentuk multiple step, unsur-unsur pendapatan dan biaya

diklasifikasikan menurut sumbernya, dalam kaitannya dengan kegiatan

atau usaha pokok perusahaan. Secara umum laporan laba rugi bentuk

bertahap menunjukkan adanya pemisahan hasil usaha (laba rugi) menurut

sumbernya, misalnya pemisahan dari sumber aktivitas operasi dan non

operasi perusahaan. Kemudian biaya juga diklasifikasikan berdasarkan

fungsi-fungsi pokok perusahaan, misalnya fungsi pembelian, penjualan,

produksi dan administrasi. Penyajian dalam bentuk ini, memungkinkan

pemakai membandingkan secara langsung biaya berjalan dengan biaya

22

tahun sebelumnya serta biaya antar kegiatan atau fungsi dalam tahun yang

sama.

Bagi internal perusahaan khususnya manajemen, laporan laba rugi dapat

menjadi informasi untuk menilai sampai seberapa jauh efisiensi biaya dan laba

yang dapat dicapai oleh perusahaan atas kinerja yang telah dilakukan. Oleh karena

itu, selanjutnya hal ini dapat dijadikan motivasi bagi manajerial dan seluruh

karyawan untuk terus berkinerja lebih baik lagi.

Laporan laba rugi dapat digunakan untuk membantu pemakai laporan

keuangan memprediksi arus kas masa depan. Seperti yang dijelaskan oleh Kieso

(2005), informasi laba rugi dapat digunakan oleh investor dan kreditor untuk :

• Mengevaluasi kinerja masa lampau perusahaan. Dengan memeriksa

pendapatan-pendapatan dan biaya-biaya, maka pemakai laporan laba rugi

dapat menilai kinerja perusahaan dan membandingkannya dengan

perusahaan pesaing.

• Menyediakan basis untuk memprediksi kinerja di masa yang akan datang.

Informasi kinerja masa lampau dapat digunakan dalam menentukan trend

penting yang menyediakan informasi kinerja masa mendatang.

• Membantu menilai risiko atau ketidakpastian dari arus kas masa

mendatang. Komponen-komponen dalam informasi laba, seperti

pendapatan, biaya, laba, dan rugi menggambarkan hubungan diantara

23

komponen tersebut dan dapat digunakan untuk menilai risiko pada tingkat

tertentu suatu arus kas di masa mendatang.

Para pemakai laporan laba rugi perlu menyadari keterbatasan tertentu dari

informasi yang terdapat dalam laporan laba rugi yang akan mengurangi manfaat

dari laporan ini untuk meramalkan jumlah, penetapan waktu, dan ketidakpastian

arus kas masa depan. Beberapa keterbatasan tersebut diantaranya adalah (Kieso,

2005) :

1. Laporan laba rugi tidak memuat banyak pos yang memberi kontribusi

terhadap pertumbuhan dan kesehatan perusahaan secara umum.

2. Angka laba seringkali dipengaruhi oleh metode akuntansi yang digunakan.

3. Ukuran laba merupakan subjek estimasi.

2.1.4 Laba Akuntansi

Pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah

laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya (Anis

Chariri dan Imam, 2007). Besar kecilnya laba sebagai pengukur kenaikan aktiva

sangat tergantung pada ketepatan pengukuran pendapatan dan biaya. IAI tahun

2004 memiliki pengertian lain mengenai income. IAI 2004 justru tidak

menterjemahkan income dengan istilah penghasilan. Dalam konsep dasar

penyusunan dan penyajian laporan keuangan, (IAI, 2004) mengartikan income

(penghasilan) sebagai berikut :

24

Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva, atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Tidak adanya persamaan pendapat untuk mendefinisikan laba secara tepat

disebabkan oleh luasnya penggunaan konsep laba. Para akuntan mendefinisikan

laba dari sudut pandang perusahaan sebagai satu kesatuan. Laba akuntansi

(accounting income) secara operasional didefinisikan sebagai perbedaan antara

pendapatan yang direalisasi dari transaksi yang terjadi selama satu periode dengan

biaya yang berkaitan dengan pendapatan tersebut. Belkoui menyebutkan bahwa

laba akuntansi memiliki lima karakteristik berikut (Belkoui, 1993) :

1. Laba akuntansi didasarkan pada transaksi aktual terutama yang berasal

dari penjualan barang atau jasa.

2. Laba akuntansi didasarkan pada postulat periodeisasi dan mengacu pada

kinerja perusahaan selama satu periode tertentu.

3. Laba akuntansi didasarkan prinsip pendapatan yang memerlukan

pemahaman khusus tentang definisi, pengukuran dan pengakuan

pendapatan.

4. Laba akuntansi memerlukan pengukuran tentang biaya (expenses) dalam

bentuk biaya historis.

5. Laba akuntansi menghendaki adanya penandingan (matching) antara

pendapatan dengan biaya yang relevan dan berkaitan dengan pendapatan

tersebut.

25

Kelima karakteristik laba akuntansi di atas memungkinkan untuk

menganalisis keunggulan dan kelemahan laba akuntansi. Keunggulan laba

akuntansi dapat dirumuskan sebagai berikut (Belkoui, 1993) :

1. Laba akuntansi bermanfaat untuk membantu pengambilan keputusan

ekonomi.

2. Laba akuntansi diukur dan dilaporkan secara objektif, dapat diuji

kebenarannya karena didasarkan pada transaksi atau fakta aktual, yang

didukung bukti objektif.

3. Laba akuntansi memenuhi kriteria konservatisme, dalam arti akuntansi

tidak mengakui perubahan nilai tetapi hanya mengakui untung yang

direalisasi.

4. Laba akuntansi dipandang bermanfaat untuk tujuan pengendalian,

terutama pertanggungjawaban manajemen.

Sementara itu, kelemahan mendasar dari laba akuntansi terletak pada

relevansinya dalam proses pengambilan keputusan. Kelemahan laba akuntansi

dapat dirumuskan sebagai berikut (Belkoui, 1993) :

1. Laba akuntansi gagal mengakui kenaikan aktiva yang belum direalisasi

dalam satu periode karena prinsip cost histories dan prinsip realisasi.

2. Laba akuntansi yang didasarkan pada cost histories mempersulit

perbandingan laporan keuangan karena adanya perbedaan metode

perhitungan cost dan metode alokasi.

26

3. Laba akuntansi yang didasarkan prinsip realisasi, cost histories, dan

konservatisme dapat menghasilkan data yang menyesatkan dan tidak

relevan.

Tanpa memperhatikan masalah-masalah yang muncul atas keunggulan dan

kelemahan laba akuntansi, informasi laba sebenarnya dapat digunakan untuk

memenuhi berbagai tujuan. Tujuan pelaporan laba adalah untuk menyediakan

informasi yang bermanfaat bagi pihak yang berkepentingan. Informasi tentang

laba perusahaan dapat digunakan untuk (Anis Chariri dan Imam, 2007) :

1. Sebagai indikator efisiensi penggunaan dana yang tertanam dalam

perusahaan yang diwujudkan dalam tingkat kembalian (rate of return on

invested capital).

2. Sebagai pengukur prestasi manajemen.

3. Sebagai dasar penentu besarnya pengenaan pajak.

4. Sebagai alat pengendalian alokasi sumber daya ekonomi suatu negara.

5. Sebagai dasar kompensasi dan pembagian bonus.

6. Sebagai alat motivasi manajemen dalam pengendalian perusahaan.

7. Sebagai dasar untuk kenaikan kemakmuran.

8. Sebagai dasar pembagian dividen.

Menurut Febrianto dan Widiastuty (2005), ketiga angka laba akuntansi

yakni laba kotor, laba operasi dan laba bersih bermanfaat untuk pengukuran

27

efisiensi manajer dalam mengelola perusahaan. Investor dan kreditor yakin

bahwa ukuran kinerja yang diutamakan dalam penilaian kinerja perusahaan

adalah ukuran kinerja yang mampu menggambarkan kondisi dan prospek

perusahaan di masa mendatang dengan lebih baik. Penilaian kinerja perusahaan

ini didasarkan melalui informasi pada laporan laba rugi yang menyajikan

informasi laba kotor, laba operasi dan laba bersih.

Laba kotor adalah selisih dari pendapatan perusahaan dikurangi dengan

cost barang terjual. Cost barang terjual adalah semua biaya yang dikorbankan,

untuk perusahaan pemanufakturan perhitungan dimulai dari tahap ketika bahan

baku masuk ke pabrik, diolah, hingga dijual. Semua biaya-biaya langsung yang

berhubungan dengan penciptaan produk tersebut dikelompokkan sebagai cost

barang terjual.

Angka laba operasi adalah selisih laba kotor dengan biaya-biaya operasi.

Biaya-biaya operasi adalah biaya-biaya yang berhubungan dengan operasi

perusahaan atau biaya-biaya yang sering terjadi di dalam perusahaan dan bersifat

operatif. Selain itu, biaya-biaya ini diasumsikan memiliki hubungan dengan

penciptaan pendapatan. Diantara biaya-biaya operasi tersebut adalah : biaya gaji

karyawan, biaya administrasi, biaya perjalanan dinas, biaya iklan dan promosi,

biaya penyusutan dan lain-lain.

Angka laba bersih adalah angka yang menunjukkan selisih antara seluruh

pendapatan dari kegiatan operasi perusahaan maupun non operasi perusahaan.

Dengan demikian, sesungguhnya laba bersih ini adalah laba yang menunjukkan

28

bagian laba yang akan ditahan di dalam perusahaan dan yang akan dibagikan

sebagai dividen.

Masing-masing dari hasil laba tersebut, memiliki kandungan informasi

tersendiri yang dapat digunakan untuk memprediksi laba dan juga aliran kas masa

depan. Martin H.L Tobing (2007), menyimpulkan bahwa laba yang dihasilkan

perusahaan memiliki pengaruh yang signifikan terhadap harga saham. Selain itu,

Ika Kusumaningtyas (2003) menyatakan bahwa laba yang diklasifikasikan

menjadi laba operasi dan laba non operasi memiliki daya prediksi untuk

memprediksi arus kas di masa mendatang serta menunjukkan hubungan positif

dengan arus kas masa mendatang. Akan tetapi, hasil penelitian ini tidak

menspesifikan kandungan informasi dari laba manakah yang lebih mampu

memprediksi arus kas di masa mendatang.

2.1.5 Laporan Arus kas dan Kegunaannya

Pada awalnya laporan keuangan hanya terdiri dari neraca dan laporan laba

rugi. Laporan arus kas pertama kali ditetapkan sebagai bagian dari laporan

keuangan pada tahun 1987 melalui SFAS No. 95 yang menghendaki laporan arus

kas sebagai pengganti laporan perubahan posisi keuangan dan sebagai bagian dari

laporan keuangan. Alasan utama keputusan FASB yang mengharuskan

perusahaan menyediakan laporan arus kas adalah keinginan untuk membantu para

investor dan kreditor agar dapat memprediksi arus kas masa depan dengan lebih

baik.

29

Laporan arus kas wajib untuk dilaporkan di Indonesia pada tahun 1994

melalui Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 paragraf 1,

disebutkan bahwa perusahaan harus menyusun laporan arus kas dan harus

menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan dari laporan

keuangan untuk setiap periode penyajian laporan keuangan. Kebijakan ini tentu

saja berkaitan dengan manfaat yang dapat diambil para pemakai laporan keuangan

khususnya investor dan kreditor.

Laporan arus kas merupakan laporan keuangan yang menginformasikan

jumlah arus kas masuk dan arus kas keluar atau sumber dan pemakaian kas dalam

suatu perusahaan. Investor dan kreditor dapat memanfaatkan informasi arus kas

untuk mengetahui mengenai pengelolaan dan penggunaan kas dalam perusahaan

tersebut, seperti yang dinyatakan dalam PSAK No. 2 paragraf 2.

Kieso (2005) menyatakan bahwa, informasi dalam laporan arus kas dapat

membantu para investor, kreditor, dan pihak lainnya menilai hal-hal berikut :

• Kemampuan entitas untuk menghasilkan arus kas di masa depan.

• Kemampuan entitas untuk membayar dividen dan memenuhi

kewajibannya.

• Penyebab perbedaan antara laba bersih dan arus kas bersih dari kegiatan

operasi.

• Transaksi investasi dan pembiayaan yang melibatkan kas dan non kas

selama suatu periode.

30

Laporan arus kas dikelompokkan menjadi tiga bagian, yaitu :

1. Arus kas dari kegiatan operasi

Arus kas operasi merupakan arus kas yang berasal dari kegiatan operasi yang

dihasilkan akibat transaksi dan kejadian yang mempengaruhi laba operasional

baik dari produksi dan penjualan barang maupun persediaan.

2. Arus kas dari kegiatan investasi

Merupakan arus kas dari kegiatan seperti pembelian dan penjualan surat-surat

berharga, pembelian dan penghentian berbagai aset seperti peralatan, tanah

dan aset lain.

3. Arus kas dari kegiatan pendanaan

Arus kas pendanaan merupakan arus kas yang dihasilkan dari penerbitan

saham atau obligasi baru, pembayaran dividen, pembelian kembali saham

perusahaan, peminjaman utang maupun pelunasan utang.

Tidak seperti laporan keuangan utama lainnya, laporan arus kas tidak

disiapkan dari neraca saldo yang telah disesuaikan. Informasi untuk menyiapkan

laporan ini biasanya berasal dari tiga sumber :

1. Neraca komparatif, menyajikan jumlah perubahan aktiva, kewajiban, dan

ekuitas dari awal hingga akhir periode.

2. Laporan laba rugi periode berjalan, berisi data yang membantu penentuan

jumlah kas yang diterima atau digunakan oleh operasi selama periode

berjalan.

31

3. Data transaksi tertentu, memberikan informasi tambahan terinci yang

dibutuhkan untuk menentukan bagaimana kas diterima dan digunakan

selama periode berjalan.

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai

laporan keuangan sebagai dasar untuk menilai kebutuhan perusahaan dalam

menggunakan kas dan setara kas. Oleh karena itu, dalam proses pengambilan

keputusan ekonomi suatu perusahaan perlu dilakukan evaluasi terhadap

kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian

yang diperolehnya.

2.2 Penelitian Terdahulu

Sampai saat ini penelitian-penelitian mengenai kemampuan laba dalam

memprediksi arus kas masa depan telah banyak dilakukan dan terus berkembang,

baik mengenai ada tidaknya kandungan informasi maupun arah hubungan dengan

harga saham. Sebagian besar peneliti menggunakan laba bersih atau laba operasi

sebagai variabelnya untuk penelitian mengenai laba dalam pengujian kandungan

informasi, prediksi laba dan arus kas masa depan.

Kim dan Kross (2005) dalam penelitiannya mengenai hubungan antara

earnings dan arus kas operasi, menyatakan bahwa kemampuan laba untuk

memprediksi arus kas operasi masa depan terus meningkat dan peningkatan

kemampuan prediksi ini bertahan sepanjang waktu untuk beberapa horizon

peramalan.

32

Penelitian yang dilakukan Ali (1994) menunjukkan bahwa arus kas relatif

tidak memiliki kandungan informasi dibandingkan dengan variabel laba dan

modal kerja operasi. Dalam pengujiannya, Ali (1994) menggunakan regresi linier

dan non linier dalam menguji kandungan informasi laba, modal kerja, dan arus

kas. Penelitian tersebut membandingkan kualitas tiga angka laba kuartalan, yaitu

laba operasi pro-forma, EPS dari laba operasi, serta laba sebelum pos-pos luar

biasa dan operasi yang dihentikan. Pada penelitian tersebut ditemukan bahwa laba

operasi pro-forma memiliki kualitas yang lebih baik dibandingkan dengan EPS

dari operasi atau EPS dari laba sebelum pos-pos luar biasa dan operasi yang

dihentikan.

Banyak penelitian-penelitian mengenai pengaruh laba dengan arus kas

yang dilakukan dengan menggunakan variabel laba operasi, atau laba bersih.

Ditemukan beberapa penelitian yang menggunakan laba kotor sebagai variabel

dalam menguji kandungan nilai informasi laba tersebut. Febrianto dan Widiastuty

(2005) meneliti ketiga angka laba akuntansi yakni, laba kotor, laba operasi dan

laba bersih untuk mengetahui mana yang lebih bermakna bagi investor. Alasan

dari penelitian yang dilakukan Febrianto dan Widiastuty (2005) ini berawal dari

pertanyaan mengapa di dalam penelitian-penelitian yang menggunakan angka

laba, peneliti selalu memprioritaskan penggunaan angka laba operasi dan laba

bersih, tidak ada (setidaknya belum ditemukan) yang menggunakan angka laba

kotor. Karena alasan inilah, kemudian dilakukan penelitian atas kualitas laba

kotor, laba operasi dan laba bersih yang dilihat dari kekuatan reaksi pasar dengan

proxy cumulative abnormal return. Pada penelitian ini ditemukan bahwa laba

33

kotor direaksi paling kuat dan lebih mampu memberikan gambaran lebih baik

tentang hubungan antara laba dengan harga saham.

Pilihan metode akuntansi banyak ditemukan di dalam penyusunan laporan

keuangan, termasuk di dalam penyusunan laporan laba-rugi. Laba kotor

dilaporkan lebih awal daripada laba operasi. Laba operasi dilaporkan lebih awal

dibandingkan dengan laba bersih. Menurut Scott (dalam Febrianto dan

Widiastuty, 2005), perhitungan angka laba kotor akan menyertakan lebih sedikit

komponen pendapatan dan biaya dibandingkan dengan perhitungan laba operasi.

Sedangkan untuk perhitungan komponen laba operasi, komponen pendapatan dan

biaya lebih sedikit disertakan bila dibandingkan dengan perhitungan komponen

laba bersih.

Semakin detail perhitungan suatu angka laba maka semakin banyak

alternatif penggunaan metode akuntansi yang akan digunakan oleh manajer.

Adanya kebebasan untuk memilih prosedur yang tersedia, akan menyebabkan

manajer melakukan tindakan yang dinamakan oleh teori akuntansi positif sebagai

tindakan oportunis (Scott, 1997). Tindakan oportunis tersebut antara lain dengan

memilih kebijkan akuntansi yang menguntungkan pihak manajer sehingga

mengakibatkan kualitas laba semakin rendah. Berdasarkan alasan tersebut laba

kotor dipandang lebih relevan digunakan sebagai alat prediksi arus kas di masa

mendatang karena pada laporan laba rugi perhitungan laba kotor dilaporkan

terlebih dahulu daripada perhitungan laba lainnya.

34

Laba kotor kembali dijadikan variabel dalam penelitian Daniati dan

Suhairi (2006) dalam menguji perubahan laba kotor terhadap expected return

saham. Penelitian tersebut menggunakan sampel perusahaan manufaktur yang

terdaftar di BEI, dan ditemukan bahwa laba kotor memiliki pengaruh yang

signifikan.

Kedua penelitian tersebut membuktikan bahwa kandungan informasi pada

laba, khususnya angka laba kotor memiliki pengaruh bagi para investor ataupun

kreditor dalam membuat keputusan ekonomi. Hal ini mengindikasikan bahwa,

angka laba kotor mampu memberikan nilai informasi yang dapat digunakan dalam

memprediksi arus kas masa depan serta untuk memenuhi kebutuhan informasi

bagi pemakai laporan keuangan, khususnya investor dan kreditor.

Pada uraian laba akuntansi di atas, telah dijelaskan bahwa masing-masing

laba memiliki informasi tersendiri. Dari hasil laba kotor dapat dilihat hasil

perhitungan pendapatan dikurangi cost barang terjual atau biaya-biaya yang

berkaitan dengan operasi utama perusahaan yaitu penjualan. Pada laba kotor,

keterlibatan kendali manajemen lebih besar dan memiliki hubungan yang lebih

erat dengan penciptaan pendapatan. Manajemen mengendalikan rekening cost

barang terjual sepenuhnya untuk menentukan daya saing produk agar barang atau

jasa dapat dijual dengan harga yang kompetitif, hal ini menunjukkan adanya

hubungan langsung antara manajemen dengan penciptaan pendapatan. Dari hasil

laba operasi dapat dilihat perhitungan pendapatan yang dikurangi dengan biaya-

biaya yang berkaitan dengan operasi perusahaan, seperti biaya iklan, biaya gaji,

biaya administrasi, penyusutan dan lain-lain. Biaya-biaya ini sebenarnya tidak

35

berhubungan langsung dalam menciptakan pendapatan, atau tidak sepenuhnya

berhubungan dengan operasi perusahaan dan juga masih dipengaruhi oleh

kebijakan perusahaan. Kendali manajemen pada laba operasi lebih kecil

dibandingkan pada laba kotor, sebagai contoh adalah pada item biaya dari laba

operasi yaitu biaya penyisihan piutang tidak tertagih. Biaya ini terjadi karena

adanya kebijakan perusahaan, bukan karena hubungannya dengan penciptaan

pendapatan. Kemudian biaya iklan, walaupun ditujukan untuk mendorong

penjualan, tetapi tidak berkaitan langsung dengan penciptaan pendapatan.

Sedangkan pada laba bersih, pendapatan dikurangi biaya-biaya yang tidak

sepenuhnya dapat dikendalikan oleh manajer.

2.3 Kerangka Pemikiran

Informasi tentang kinerja suatu perusahaan, terutama tentang profitabilitas,

dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan

dikelola oleh suatu perusahaan di masa yang akan datang. Informasi tersebut juga

seringkali digunakan untuk memperkirakan kemampuan suatu perusahaan untuk

menghasilkan kas dan aktiva yang disamakan dengan kas di masa yang akan

datang (PSAK No. 25).

Dalam penyusunan laporan laba rugi, laba kotor dilaporkan lebih awal dari

dua angka laba lainnya. Hal ini menunjukkan bahwa perhitungan laba kotor akan

menyertakan lebih sedikit komponen pendapatan dan biaya dibandingkan dengan

angka laba lainnya. Semakin detail perhitungan suatu angka laba, maka semakin

36

banyak pilihan metode akuntansi yang disertakan sehingga semakin rendah

kualitas laba.

Menurut Febrianto dan Widiastuty (2005), para peneliti terdahulu hanya

mendasarkan pilihannya kepada makna semantik laba operasi, padahal yang

direaksi pasar adalah makna pragmatik laba. Hasil penelitian yang dilakukan oleh

Febrianto dan Widiastuty ini menyatakan bahwa angka laba kotor lebih mampu

memberikan gambaran yang lebih baik tentang hubungan antara laba dengan

harga saham. Selanjutnya, laba kotor kembali dijadikan variabel dalam penelitian

yang dilakukan oleh Daniati dan Suhairi (2006). Di dalam penelitian ini

ditemukan bahwa laba kotor direaksi paling kuat oleh pasar dan berpengaruh

terhadap expected return saham

Berdasarkan kedua penelitian tersebut, penelitian ini akan menguji

kemampuan laba kotor, laba operasi dan laba bersih dalam memprediksi arus kas

di masa mendatang. Selain itu, pada penelitian ini juga akan diteliti apakah laba

kotor atau laba operasi atau laba bersih yang paling baik dalam memprediksi arus

kas masa depan.

H5

H4

H2

H3

H1

Arus Kas di masa

Mendatang

Laba Bersih

Laba Kotor

Laba Operasi

37

2.4 Hipotesis

Beberapa hipotesis yang diajukan dalam penelitian ini sesuai dengan hasil

penelitian terdahulu adalah :

Ha1 : Laba kotor berpengaruh signifikan dan positif dalam memprediksi arus kas

masa depan.

Ha2 : Laba operasi berpengaruh signifikan dan positif dalam memprediksi arus

kas masa depan.

Ha3 : Laba bersih berpengaruh signifikan dan positif dalam memprediksi arus

kas masa depan.

Ha4 : Informasi laba kotor, laba operasi, dan laba bersih secara simultan

berpengaruh signifikan dalam memprediksi arus kas masa depan.

Ha5 : Laba kotor lebih baik dibandingkan dengan laba operasi dan laba bersih

dalam memprediksi arus kas masa depan.

38

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel

Di dalam penelitian ini variabel-variabel penelitian diklasifikasikan

menjadi dua kelompok variabel, yaitu variabel bergantung (dependent variable)

dan variabel bebas (independent variable). Variabel bergantung pada penelitian

ini adalah cash flow (arus kas), dan yang menjadi variabel bebas adalah laba

kotor, laba operasi dan laba bersih.

Beberapa variabel yang digunakan dan pengukurannya adalah sebagai

berikut :

1. Arus kas, yaitu total arus kas yang merupakan penjumlahan dari arus kas

operasi, investasi, dan pendanaan. Periode pengamatan yang digunakan

adalah tahun 2007-2008. Arus kas adalah laporan keuangan yang

menginformasikan mengenai jumlah arus kas masuk dan arus kas keluar

atau sumber dan pemakaian kas dalam suatu perusahaaan.

2. Laba kotor, yaitu selisih dari pendapatan perusahaan dikurangi dengan

cost barang terjual. Cost barang terjual adalah semua biaya yang

dikorbankan dimana untuk perusahaan pemanufakturan perhitungan

dimulai dari tahap ketika bahan baku masuk ke pabrik, diolah, hingga

dijual. Biaya-biaya langsung yang berhubungan dengan penciptaan produk

tersebut kemudian dikelompokkan sebagai cost barang terjual. Periode

38

39

pengamatan yang digunakan adalah tahun 2006-2007.

3. Laba operasi, yaitu pendapatan yang diperoleh dari kegiatan operasional

utama perusahaan, setelah dikurangi dengan biaya-biaya usaha. Periode

pengamatan yang digunakan adalah tahun 2006-2007.

4. Laba bersih, yaitu angka yang menunjukkan selisih antara seluruh

pendapatan dari kegiatan operasi perusahaan maupun non-operasi

perusahaan. Periode pengamatan yang digunakan adalah tahun 2006-2007.

3.2 Populasi dan Sampel

Sample dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia pada tahun 2006 sampai dengan 2008. Metode yang

digunakan dalam pemilihan objek pada penelitian ini adalah purposive sampling,

yaitu metode pemilihan objek dengan beberapa kriteria tertentu. Kriteria yang

dimaksudkan adalah sebagai berikut :

1. Tersedianya laporan keuangan selama periode tahun 2006-2008.

2. Mengungkapkan dan menyajikan secara lengkap data yang dibutuhkan.

3. Tidak mengalami kerugian, tidak melakukan merger selama periode

pengamatan, dan terdaftar secara berturut-turut selama periode

pengamatan.

4. Data yang digunakan tidak boleh bernilai negatif agar tidak menimbulkan

outlier pada proses screening data.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder

yang meliputi laporan keuangan yang telah dipublikasikan yang diambil dari

40

database Bursa Efek Indonesia, data dari Indonesian Capital Market Directory

selama tahun 2006 sampai 2008 yang meliputi laporan laba rugi dan laporan arus

kas perusahaan.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan untuk mengumpulkan data

yang dibutuhkan dalam penelitian ini antara lain adalah dengan melakukan

dokumentasi dimana penulis mencari data langsung dari catatan-catatan atau

laporan keuangan yang ada pada BEI. Data sekunder yang diambil dari BEI ini

terdiri dari laporan laba rugi dan laporan arus kas setiap perusahaan manufaktur

yang terdaftar dan sesuai dengan kriteria pemilihan sampel.

3.5 Metode Analisis

Model analisis yang digunakan dalam penelitian ini adalah model analisis

regresi linier berganda. Analisis regresi linier berganda dimaksudkan untuk

menguji sejauh mana dan bagaimana arah variabel-variabel independen

berpengaruh terhadap variabel dependen. Analisis yang digunakan untuk menguji

persamaan tersebut secara matematis dirumuskan sebagai berikut :

AK t+1 = b0 + b1LK + b2LO + b3LB + e

Keterangan :

AK t+1 : Arus kas di masa depan

b0 : Intersep dari nilai AK

b1,2,3 : Slope dari garis regresi

LK : Laba kotor

LO : Laba operasi

41

LB : Laba bersih

e : Error term

Teknik analisis dalam penelitian ini dilakukan dengan bantuan program

komputer SPSS versi 17.0 for Windows. Sebelum dilakukan pengujian hipotesis

dengan menggunakan analisis regresi berganda, pada keempat variabel penelitian

tersebut dilakukan uji asumsi klasik yang meliputi uji normalitas, uji autokorelasi,

uji heteroskedastisitas dan uji multikolinieritas. Hal ini bertujuan agar hasil

perhitungan tersebut dapat diinterpretasikan secara tepat dan efisien.

3.5.1 Statistik Deskriptif

Penyajian statistik deskriptif bertujuan agar dapat dilihat profil dari data

penelitian tersebut. Dalam penelitian ini variabel yang digunakan adalah laba

kotor, laba operasi, laba bersih dan arus kas.

3.5.2 Uji Asumsi Klasik

Pengujian dengan menggunakan regresi linier berganda dapat

dilaksanakan setelah memenuhi asumsi klasik, tujuannya adalah agar variabel

independen sebagai estimator atas variabel independen tidak bias (Gujarati, 1995).

Pengujian ini meliputi uji normalitas , uji autokorelasi, uji heteroskedastisitas dan

uji multikolinieritas.

Adapun penjelasan masing-masing uji asumsi klasik adalah sebagai

berikut :

42

a. Uji Normalitas

Uji normalitas diperlukan untuk mengetahui apakah data yang terkumpul

dari setiap variabel dependen dan independen atau keduanya mempunyai

distribusi normal atau tidak. Model regresi yang baik adalah yang mendekati

normal (Imam Ghozali,2006). Untuk melihat model regresi normal atau tidak,

dilakukan analisis grafik dengan melihat “normal probability report plot” yang

membandingkan antara distribusi kumulatif dari data sesungguhnya dengan

distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal

dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data

normal, maka garis yang menggantikan data sesungguhnya akan mengikuti garis

diagonalnya (Imam Ghozali, 2006).

Untuk meningkatkan hasil uji normalitas data, maka peneliti menggunakan

uji Kolmogorov-Smirnov. Jika pada hasil uji Kolmogorov-Smirnov menunjukkan

p-value lebih besar dari 0,05, maka data berdistribusi normal dan sebaliknya, jika

p-value lebih kecil dari 0,05, maka data tersebut berdistribusi tidak normal.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi maka

dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena

residual tidak bebas dari satu observasi ke observasi lainnya. Dengan kata lain,

masalah ini seringkali ditemukan apabila menggunakan data runtut waktu.

43

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Salah

satu cara yang dapat digunakan untuk mendeteksi adanya autokorelasi adalah uji

statistik run test. Suatu persamaan regresi dikatakan terbebas autokorelasi jika

hasil uji statistik run testnya tidak signifikan atau diatas 0,05 (Imam Ghozali,

2006). Pengambilan keputusan pada uji run test didasarkan pada acak tidaknya

data. Apabila data bersifat acak, maka dapat diambil kesimpulan bahwa data tidak

terkena autokorelasi.

Menurut Imam Ghozali (2006), acak tidaknya data mempunyai batasan

sebagai berikut :

• Apabila nilai probabilitas ≥ α = 0,05 maka observasi terjadi secara acak.

• Apabila nilai probabilitas ≤ α = 0,05 maka observasi terjadi secara tidak

acak.

c. Uji Heteroskedastisitas

Ghozali (2006) menyatakan bahwa uji heteroskedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu

pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan

jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data

crossection mengandung situasi heteroskedastisitas karena data ini menghimpun

data yang mewakili berbagai ukuran (kecil, sedang dan besar).

44