patrocinio y mecenazgo empresarial español 2005

DESCRIPTION

Patrocinio y mecenazgo empresarial español 2005TRANSCRIPT

El patrocinio y mecenazgoempresarial en España.Ejercicio 2005

Círculo de la Responsabilidad Social

Marc Rabanal

Tuset, 8, 1º 2ª 08006 Barcelona Spain T: +34-932 372 682 F: +34-932 372 284 [email protected] www.aedme.org

Marc Rabanal

El patrocinio y mecenazgo empresarial en España.

Ejercicio 2005

4

Edición:Barcelona, diciembre de 2006

Editora:ÆDMETuset, 8, 1.º 2.ª 08006 Barcelona

© Asociación Española para el Desarrollo del Mecenazgo Empresarial (ÆDME)

Diseño gráfico:Dario Grossi

Impresión:Treballs Gràfics

Abertis

Altadis

Areas

Autoritat Portuària de Barcelona

Banco de Sabadell Atlántico

Banco de Valencia

Banco Santander Central Hispano

Basf

Compañía Logística de Hidrocarburos

Construcciones Copcisa

Construcciones OHL

Construcciones Sacyr Vallehermoso

Correos y Telégrafos

Cuatrecasas Abogados

Damm

Diageo

Endesa

Eroski

Ford

Fundación Agbar

Fundación Canal de Isabel II

Fundación Ferrer Sala - Freixenet

Fundación FIATC

Fundación France Telecom España

Fundación Puig

Gas Natural SDG

Giró

Grey Iberia

Holcim

KPMG

Laboratorios Esteve Química

Laboratorios Novartis

Laboratorios Pfizer

Laboratorios Sanofi Aventis

Mahou - San Miguel

Mercedes Benz

MRW

Pascual Leche

Redesa

Renault

Seguros Agrupació Mútua del Comerç i de la Indústria

Seguros Crédito y Caución

Seguros DKV

Seguros Pelayo

Seguros Winterthur

SOS Cuétara

Uniland

T - Systems

Tubacex

5

Agradecemos a las siguientes empresas su colaboración en este estudio, sin cuya participación éste no habría sido posible:

Ocho empresas decidieron que su nombre no apareciera mencionado.

Índice

1. Introducción y objetivos del estudio.

2. Consideraciones.

3. Ficha técnica. Definición del universo. Obtención de la información. Muestra obtenida.

3.1. Ficha técnica.

3.2. Metodología para la definición del universo.

3.2.1. No consideración de las Cajas de Ahorro.

3.3. Metodología para la obtención de la información.

3.4. Características de la muestra obtenida y metodología para su determinación.

3.4.1. Sobrerepresentación relativa de empresas con fundación corporativa vinculada.

3.5. Metodología estadística.

4. Caracterización de las empresas integrantes de la muestra.

4.1. Sector de actividad.

4.2. Volumen de facturación (en millones de euros).

4.3. Número de empleados.

4.4. Procedencia del capital social.

4.5. Localización de la sede social.

4.6. Empresas cotizadas en bolsa.

4.7. Empresas integrantes del índice Merco 2005.

4.8. Empresas adscritas al Global Compact - Asepam (Asociación Española del Pacto Mundial).

5. Ámbitos de actuación en acciones de patrocinio y mecenazgo empresarial y sus respectivas categorías.

5.1. Ámbitos de actuación en acciones de patrocinio y mecenazgo empresarial.

5.2. Representación porcentual de las categorías incluidas en los diversos ámbitos de actuación.

5.2.1. Representación porcentual de las categorías en el ámbito de la Asistencia y Cooperación.

5.2.2. Representación porcentual de las categorías en el ámbito de la Enseñanza y Formación Universitaria.

5.2.3. Representación porcentual de las categorías en el ámbito de la Cultura.

5.2.4. Representación porcentual de las categorías en el ámbito del Deporte.

5.2.5. Representación porcentual de las categorías en el ámbito del Medio Ambiente.

5.2.6. Representación porcentual de las categorías en el ámbito de la Investigación Científica e I + D + i.

5.3. Número de ámbitos de actuación atendidos en acciones de patrocinio y mecenazgo empresarial.

6. Motivaciones y consideraciones por las cuales las empresas emprenden acciones de patrocinio y mecenazgo empresarial.

6.1. Distribución de frecuencias y metodología para la determinación de la valoración media.

6.2. Valoración media de las motivaciones y consideraciones por las cuales las empresas emprenden acciones de patrocinio

y mecenazgo empresarial.

6.3. Motivaciones y consideraciones por las cuales las empresas emprenden acciones de patrocinio y mecenazgo empresarial

por los diversos ámbitos de actuación.

6.3.1. Mapa de posicionamiento de las motivaciones y consideraciones por ámbitos de actuación.

7. Grado de valoración de los incentivos fiscales aplicables a acciones de mecenazgo empresarial.

8. Departamentos involucrados en la gestión de actividades de patrocinio y mecenazgo empresarial.

8.1. Número de departamentos involucrados en la gestión de actividades de patrocinio y mecenazgo empresarial.

9. Grado de integración estratégica de las acciones de patrocinio y mecenazgo empresarial.

9.1. Grado de integración estratégica por volumen de facturación.

10. Establecimiento de presupuestos para acciones de patrocinio y mecenazgo empresarial.

11. Porcentaje de recursos aplicados a acciones de patrocinio y mecenazgo empresarial sobre beneficio neto después de impuestos.

12. Prácticas adicionales adoptadas en el ámbito de la RSC y modificación en actividades de patrocinio y mecenazgo empresarial.

12.1. Modificación de las actividades de patrocinio y mecenazgo empresarial derivadas de la implantación estratégica de la RSC.

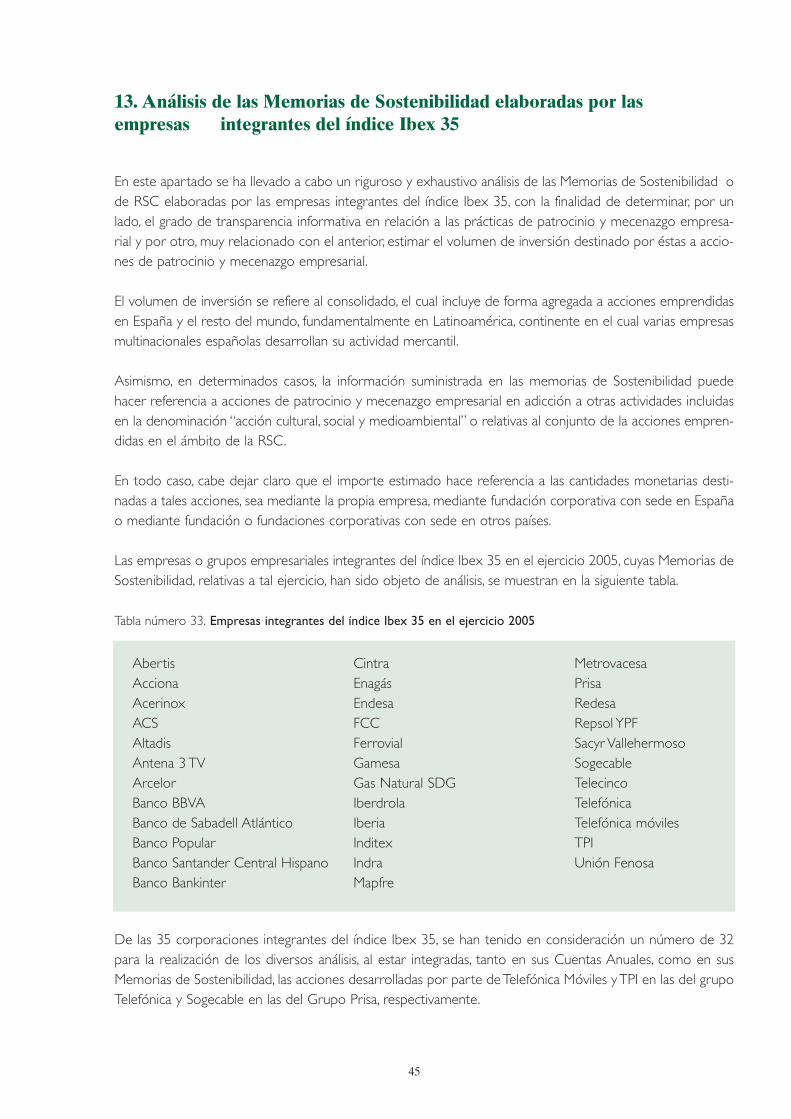

13. Análisis de las Memorias de Sostenibilidad elaboradas por las empresas integrantes del índice Ibex 35.

13.1. Existencia de fundación corporativa vinculada.

13.2. Información relativa a acciones de patrocinio y mecenazgo empresarial y al importe económico aplicado.

13.3. Estimación del volumen de inversión destinado a acciones de patrocinio y mecenazgo empresarial.

14. Conclusiones

7

1. Introducción y objetivos del estudio

Éste es un estudio descriptivo de carácter cuantitativo basado en la explotación estadística de uncuestionario, que tiene como objetivo fundamental analizar la realidad de los fenómenos del patro-cinio y mecenazgo empresarial en España y en el extranjero, fundamentalmente en Latinoamérica,durante el ejercicio 2005, centrado en el ámbito de la gran empresa o corporación empresarial.

El patrocinio y mecenazgo empresarial son considerados los instrumentos más generalizados, con-solidados y desarrollados que la empresa dispone para canalizar hacia la sociedad la dimensiónexterna del amplio concepto que es la Responsabilidad Social Corporativa, en adelante, RSC.

Se dispone, asimismo, de información secundaria provinente de un anterior estudio llevado a cabopor ÆDME1, relativo al bienio 2001 - 2002, factor que permite la realización de comparaciones deforma longitudinal en el tiempo y extrapolar determinadas tendencias.

Adicionalmente, mediante un riguroso y exhaustivo análisis de memorias de RSC o de Sostenibilidadelaboradas por las empresas integrantes del índice Ibex 35, se ha procedido a estimar el volumen deinversión destinado a acciones de patrocinio y mecenazgo empresarial por parte de éstas, así comoel porcentaje de recursos aplicados a tales acciones sobre el beneficio neto después de impuestos,indicador de “benchmarking” comúnmente utilizado.

9

1 RABANAL, M. “El patrocinio y mecenazgo empresarial, en el marco de la Responsabilidad Social Corporativa”, Ed. ÆDME, 2004

2. Consideraciones

Si bien el patrocinio y mecenazgo empresarial difieren en su razón de ser o aspecto nuclear, en sudefinición y en la legislación que los regula, han sido contemplados conjuntamente en este estudioal ser generalmente usados de forma conjunta por parte de las grandes empresas, más aún, al dis-poner de fundación corporativa vinculada, mediante la cual suelen canalizarse las acciones de mece-nazgo.

En este sentido, el patrocinio se considera como aquella técnica de comunicación estructurada,mediante la cual, una empresa -patrocinador- ofrece unos recursos en forma monetaria o en espe-cie a una organización, evento o causa -patrocinado- con la finalidad de obtener un beneficio direc-to al asociar su imagen, corporativa o de marca, sus productos o servicios, a la actividad y entidadpatrocinada.

Su razón de ser o aspecto nuclear se fundamenta en la búsqueda de un beneficio económico direc-to para la empresa patrocinadora, mediante una asociación de ideas y valores entre ésta y la orga-nización, evento o causa patrocinado, produciéndose un claro mensaje comercial indirecto, focaliza-do en el público objetivo de la empresa, entendido como cliente, sea éste potencial o real, de entrelos diversos “stakeholders” o grupos de interés con los cuales la empresa interacciona. Sin embar-go, el desarrollo de determinadas acciones de patrocinio son susceptibles de redundar en un bene-ficio para la sociedad en general o determinados colectivos, los cuales no necesariamente confor-man el público objetivo, según la acepción considerada.

Si bien supone una inversión para la empresa, a nivel contable, las partidas destinadas a tales accio-nes son consideradas un gasto deducible según la legislación que las regula, la “Ley General dePublicidad” (Ley 34/1988 de 11 de noviembre).

El mecenazgo empresarial se refiere a aquella aportación en forma monetaria o en especie, porparte de la organización empresarial, a una institución sin ánimo de lucro, que contribuya a llevar acabo su misión en actividades de interés general, con el propósito de revertir a la sociedad partede los beneficios que obtiene de ésta.

Por lo tanto, se desprende que la razón de ser del mecenazgo responde a la vocación de la empresade revertir a la sociedad parte de los beneficios que obtiene de ésta -puesto que es justamente lasociedad quien garantiza y hace posible su existencia- y consta de un elevado componente altruista.

La legislación que regula tales acciones, “Régimen fiscal de las entidades sin fines lucrativos y de losincentivos fiscales al mecenazgo” (Ley 49/2002 de 23 de diciembre), contempla una serie de incen-tivos fiscales para determinadas modalidades de mecenazgo.

11

12

En la actual Sociedad de la Información y del Conocimiento se observa una convergencia de ambosconceptos, factor que permite considerar tanto al patrocinio como al mecenazgo empresarial comouna inversión, de la cual la empresa espera la obtención de determinados retornos, de carácterintangible y tangible, constituyendo técnicas estructuradas de comunicación atendiendo a su com-ponente estratégico, en adición al compromiso social adoptado por ésta.

Contribuye a tal afirmación el hecho que si bien el mecenazgo empresarial contempla el desarro-llo de actividades en beneficio de la sociedad con la cual interactúa, en la actualidad difiere de seruna actividad de carácter exclusivamente altruista, condicionada, por un lado, por la necesidad delos gestores de la empresa de rendir cuentas a los diversos “stakeholders” internos, los accionistasy el propio personal de la empresa, representado por los sindicatos; y por otro, por el crecienteimperativo de un no uso discrecional de los recursos disponibles, por lo que impera su optimiza-ción, que permita el desarrollo de acciones “sin ánimo de pérdida”.

3. Ficha técnica. Definición del universo. Obtención de lainformación. Muestra obtenida

3.1. Ficha técnica

Universo: Empresas o corporaciones empresariales que hayan llevado a cabo acciones de patrocinioy/o mecenazgo empresarial, en los ámbitos genéricos de: Asistencia y Cooperación; Cultura; Deporte;Enseñanza y Formación Universitaria; Investigación Científica e I + D + i; y Medio Ambiente; durante elejercicio 2005, en España y en el extranjero, con un volumen de facturación igual o superior a los 100millones de euros.

El tamaño del universo considerado es de 180 empresas, 71 de ellas con fundación corporativa vin-culada.

Muestra: El tamaño de la muestra obtenido es de 57 empresas, 30 de ellas con fundación corporativavinculada.Supone un porcentaje de representación del 31,7 por ciento del universo considerado.

Método de recogida de información: Envío de cuestionario mediante correo postal o electrónico.Contacto telefónico previo y posterior al envío.

3.2. Metodología para la definición del universo

Con la finalidad de satisfacer las necesidades de información relativas a los objetivos de este estudio, se pro-cedió a la definición del universo o población a partir de la cual se obtendría una muestra para su posteriorexplotación estadística.

Este hecho suponía recabar información de las empresas más activas, relevantes y representativas del fenó-meno objeto de estudio. A tal efecto, sobre la base de la experiencia y el conocimiento del fenómeno obje-to de estudio por parte de ÆDME y mediante una exhaustiva recopilación de información secundaria pro-vinente de diversas fuentes (estudios realizados con anterioridad por ÆDME y otras organizaciones; base dedatos y hemeroteca de ÆDME; información procedente de memorias de RSC o de Sostenibilidad; de web-sites de empresas y de fundaciones corporativas vinculadas y de instituciones integrantes del Tercer Sector)y otras publicaciones diversas, se procedió a definir el universo o población en relación al fenómeno objetode estudio.

Partiendo de tal premisa, fueron consideradas aquellas empresas a nivel nacional más activas y representati-vas en términos cuantitativos y cualitativos en acciones de patrocinio y mecenazgo empresarial, en funciónde la información de naturaleza secundaria explotada. Ésta tenía en consideración, entre otros, una serie deparámetros tales como: existencia de fundación corporativa vinculada; pertenencia al MERCO (MonitorEspañol de Reputación Corporativa); adscripción a la iniciativa Global Compact de la ONU; cotización enbolsa, con una especial atención a los integrantes del índice Ibex 35.

13

En función de los parámetros considerados, el universo definido contempla básicamente la gran empresa ocorporación empresarial, con un volumen de facturación igual o superior a los 100 millones de euros, si bienel fenómeno objeto de estudio no es exclusivo de ésta.

3.2.1. No consideración de las Cajas de Ahorro

No se ha considerado oportuno incluir en la definición del universo o población a las Cajas de Ahorro, lascuales canalizan sus acciones mediante su Obra Social.

Su inclusión supondría un importante sesgo en términos cuantitativos y cualitativos en el análisis e interpre-tación de los resultados estadísticos referentes a determinadas variables consideradas en este estudio, esen-cialmente debido a los siguientes motivos:

1.- La propia naturaleza de las acciones enmarcadas en la Obra Social de las Cajas de Ahorro, difiere de lade otros sectores de actividad en relación al carácter de voluntariedad, debido a que la legislación que lasregula las orienta a reinvertir parte de sus beneficios excedentes a ésta.

2.- El porcentaje medio de beneficios después de impuestos destinados a la Obra Social por el conjunto delas Cajas de Ahorros, se sitúa en un valor cercano al 30 por ciento2, lógica y substancialmente superior alresto de sectores de actividad. En este sentido, el intervalo considerado en este estudio oscila entre menosdel 0,05 por ciento y más del 2 por ciento.

3.3. Metodología para la obtención de la información

Se realizó mediante el envío por correo postal o electrónico de un cuestionario con 10 preguntas cerradasy 1 de abierta, con la finalidad de facilitar su respuesta, y en consecuencia, su inclusión en la muestra final.

Cabe resaltar que esta fase del proceso fue especialmente laboriosa y consumidora de tiempo. Este hechopodría ser atribuible al substancial incremento de demanda de información relativa a temas de patrocinio,mecenazgo y RSC, especialmente en los dos últimos años, y la consiguiente sobreocupación de los departa-mentos encargados de responder tales cuestionarios.

3.4. Características de la muestra obtenida y metodología para su determinación

El tamaño de la muestra resultante, de 57 empresas, supone un porcentaje de representación del 31,7 porciento del universo contemplado, valor considerado como altamente satisfactorio teniendo en consideraciónel método utilizado para recabar la información de naturaleza primaria, el envío de un cuestionario median-te correo postal o electrónico (el porcentaje de éxitos suele oscilar entre un 5 y un 20 por ciento).

El hecho de disponer de aproximadamente una tercera parte del universo total, permite destacar la granrepresentatividad de ésta en relación al fenómeno objeto de estudio. Adicionalmente, merece ser conside-

2 Según las Memorias de Responsabilidad Social de la CECA (Confederación Española de Cajas de Ahorros) relativas al Ejercicio 2005, el porcentajemedio asignado por la totalidad de las Cajas de Ahorros ascendió al 27,09 por ciento.

rada la calidad y precisión de la información obtenida, en el sentido de que la tasa de no respuesta del cues-tionario o partes de éste puede considerarse baja.

Si bien no se consideró procedente el uso de un método probabilístico “strictu sensu” para la determina-ción de la muestra (los cuestionarios fueron enviados a la totalidad de empresas consideradas en el uni-verso y lo respondieron las empresas que lo consideraron oportuno), el valor del teórico error absolutoen el cual se podría incurrir -por el hecho de disponer de una muestra y no del conjunto de la población-al inferir los resultados a nivel poblacional, para el caso de proporciones o porcentajes, sería del ± 10,9por ciento.

Este valor correspondería a un nivel de confianza del 95,5 por ciento, (σ = 2), bajo el supuesto de máximaindeterminación ( p = q = 50 %) y efectuando corrección por finitud, al tratarse de un universo acotado einferior a los 100.000 individuos.

Este porcentaje de error se encuentra en cierta medida sobrevalorado, condicionado básicamente por elreducido número del universo total, de tamaño igual a 180 empresas y por el elevado nivel de confianza con-siderado, común a otros estudios realizados por ÆDME.

3.4.1. Sobrerepresentación relativa de empresas con fundación corporativa vinculada

En la muestra resultante, un número de 30 empresas, el 52,6 por ciento, dispone de fundación corporativavinculada. Este porcentaje es ostensiblemente superior al del universo, en el cual 71 empresas disponen deésta, representando un 39,4 por ciento, en relación a las 180 empresas que lo conforman.

Al respecto, se constata una evidente y notoria sobrerepresentación relativa a nivel mostral de empresas confundación corporativa vinculada.

Una probable explicación sería que las empresas integrantes de la muestra son especialmente representati-vas del fenómeno objeto de estudio, al ser las empresas que disponen de fundación corporativa vinculadaespecialmente activas en el desarrollo de actividades de patrocinio y mecenazgo empresarial.

3.5. Metodología estadística

La creación del fichero de trabajo y la realización de los procesos de codificación, tabulación, análisis de con-sistencia y análisis estadísticos fueron realizados con el paquete estadístico SPSS (Statistical Package for SocialSciences).

Se procedió a la validación de la información primaria de los cuestionarios mediante el uso de Memorias deSostenibilidad, la hemeroteca de ÆDME y publicaciones diversas.

La información de carácter secundario de las variables de caracterización del universo y de la muestra resul-tante relativas al volumen de facturación y al número de empleados en relación al ejercicio 2004 fue extra-ída del número especial de Actualidad Económica “Cuáles son, cuánto venden y quiénes mandan en las 5.000mayores empresas”, 27 de octubre de 2005.

15

16

Fueron realizados diversos contrates de hipótesis en función de la naturaleza de las variables a un nivel designificación del 5 por ciento (nivel de confianza del 95 por ciento).

En el caso de variables de naturaleza cualitativa -nominal u ordinal- reflejadas en las respectivas tablas decontingencia, los contrastes efectuados fueron realizados con la finalidad de determinar la existencia de unarelación estadísticamente significativa en términos de dependencia entre las variables consideradas, no atri-buible al azar.

Con la misma finalidad, en el caso de variables de naturaleza cuantitativa y cualitativa, se procedió al uso dela técnica de análisis de la varianza, denominada Anova.

Adicionalmente, se usó la técnica de análisis estadístico multivariante denominada análisis factorial de corres-pondencias simples, con la finalidad de confeccionar un mapa de posicionamiento de las motivaciones y con-sideraciones que las empresas contemplan al emprender acciones de patrocinio y mecenazgo empresarial, ylos diversos ámbitos de actuación considerados en este estudio.

4. Caracterización de las empresas integrantes de la muestra

4.1. Sector de actividad

Tabla número 1. Sector de actividad

Número Porcentaje

Alimentación, bebidas, tabaco 9 15,8

Automoción 3 5,3

Banca 3 5,3

Construcción y auxiliares 5 8,8

Energía y Agua 10 17,5

Química y Farmacia 5 8,8

Seguros 6 10,5

Industria Otros 3 5,3

Servicios Otros 13 22,8

Total 57 100,0

No se ha pretendido realizar un análisis del fenómeno objeto de estudio a nivel sectorial.

Se observa una cierta sobrerepresentación relativa de los sectores “Energía y Agua” y “Servicios Otros” yuna cierta subrepresentación relativa de los sectores “Banca” y “Seguros”, competidores de las Cajas deAhorros, y por este motivo, especialmente activos en acciones de patrocinio y mecenazgo empresarial.

En la definición del universo, no se tuvo en consideración al sector de actividad “Medios de Comunicación yEditoriales”, puesto que la experiencia en anteriores estudios muestra que es un sector especialmente reti-cente a participar en estudios relativos a la temática contemplada.

4.2. Volumen de facturación (en millones de euros)

Tabla número 2. Volumen de facturación (en millones de euros)

Número Porcentaje

> 2.500 12 21,1

1.501 - 2.500 8 14,0

500 - 1.500 15 26,3

< 500 22 38,6

Total 57 100,0

El volumen de facturación o de negocio, es el propio de la gran empresa o corporación empresarial, siendoel valor mínimo de 100 millones de euros y el máximo de 40.485 millones, constituyendo un rango muyamplio, manifestándose una amplia dispersión respecto el valor medio.

17

18

Tal volumen de facturación se refiere al consolidado, a nivel internacional, e incluye a las diversas unidades denegocio.

Se observa una lógica correlación positiva entre el volumen de facturación y la pertenencia al índice Ibex 35.

4.3. Número de empleados

Tabla número 3. Número de empleados

Número Porcentaje

> 10.000 10 17,5

5.001 - 10.000 10 17,5

1.000 - 5.000 26 45,6

< 1.000 11 19,3

Total 57 100,0

La variable relativa al número de empleados guarda una estrecha relación con el volumen de facturación, lasdos variables se encuentran altamente correlacionadas de forma positiva.

El valor mínimo es de 252 empleados y el máximo de 66.360, motivo por el cual el rango también es muyamplio, así como la dispersión de los valores respecto el valor medio.

En algunos casos, especialmente el referido a grandes multinacionales españolas, el número de empleadossuministrado se refiere a nivel mundial, no exclusivamente a nivel nacional.

4.4. Procedencia del capital social

Tabla número 4. Procedencia del capital social

Número Porcentaje

Total mayoritariamente español 38 66,7

Mayoritariamente no español 8 14,0

Totalmente no español 11 19,3

Total 57 100,0

Se observa un predominio del capital social total o mayoritariamente español y los porcentajes de repre-sentación son los propios de una economía globalizada.

4.5. Localización de la sede social

Tabla número 5. Localización de la sede social

Número Porcentaje

Madrid 26 45,6

Barcelona 24 42,1

Otras Provincias 7 12,3

Total 57 100,0

Los porcentajes de representación encontrarían su explicación al estar las sedes sociales de la mayoría de lasgrandes empresas en las provincias de Madrid y Barcelona, si bien se observa una cierta sobrerepresenta-ción relativa de estas últimas, factor probablemente atribuible a que ÆDME tiene su sede en la ciudad deBarcelona.

4.6. Empresas cotizadas en bolsa

Tabla número 6. Empresas cotizadas en bolsa

Número Porcentaje

IBEX-35 10 17,5

Resto Cotizadas 5 8,8

No Cotizadas 42 73,7

Total 57 100,0

Se encuentran representadas en la muestra aproximadamente una tercera parte de las empresas integran-tes del índice Ibex 35, y el conjunto de empresas cotizadas supone aproximadamente una cuarta parte dela totalidad de integrantes de ésta.

La muestra objeto de estudio, por lo tanto, está conformada mayoritariamente por empresas no cotizadassi bien se cuenta con un porcentaje representativo de las integradas en el índice Ibex 35.

4.7. Empresas integrantes del índice Merco 2005

Tabla número 7. Empresas integrantes del índice Merco 2005

Número Porcentaje

Sí 21 36,8

No 36 63,2

Total 57 100,0

Se encuentran representadas en la muestra alrededor de una quinta parte de las 100 empresas pertene-cientes al Merco 2005 (Monitor Español de Reputación Corporativa), suponiendo un porcentaje de repre-sentación superior a la tercera parte de los integrantes de la muestra.

19

20

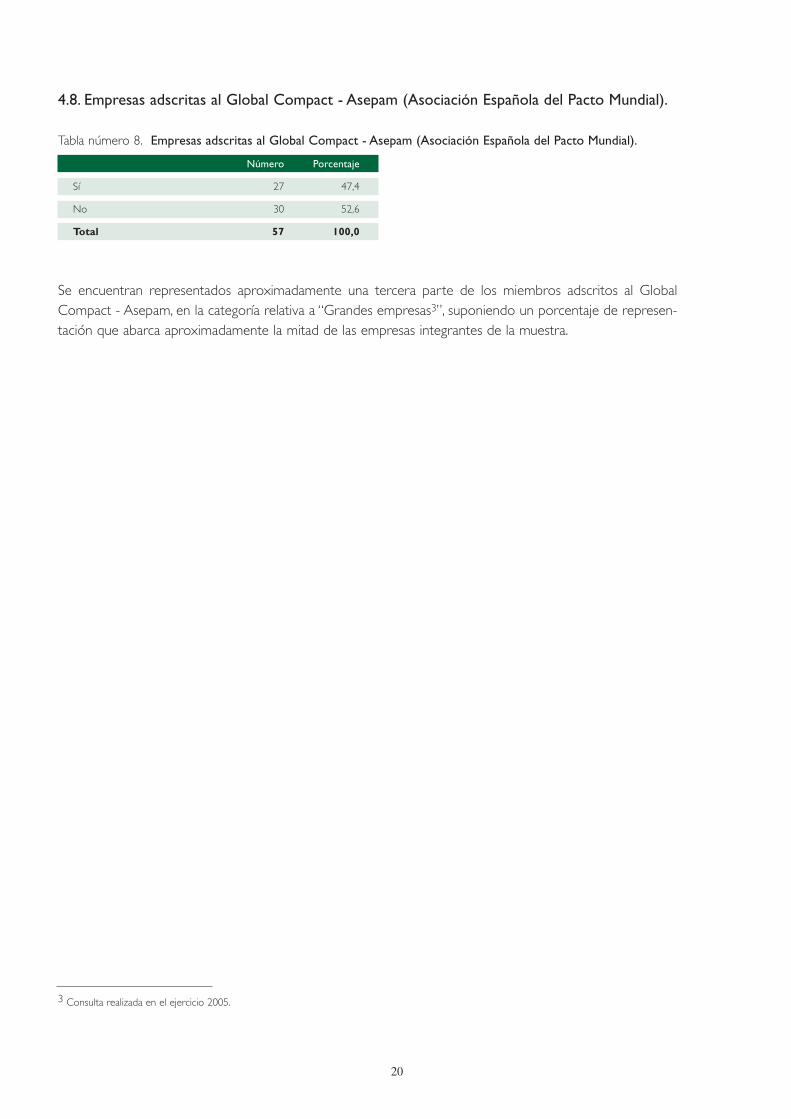

4.8. Empresas adscritas al Global Compact - Asepam (Asociación Española del Pacto Mundial).

Tabla número 8. Empresas adscritas al Global Compact - Asepam (Asociación Española del Pacto Mundial).

Número Porcentaje

Sí 27 47,4

No 30 52,6

Total 57 100,0

Se encuentran representados aproximadamente una tercera parte de los miembros adscritos al GlobalCompact - Asepam, en la categoría relativa a “Grandes empresas3”, suponiendo un porcentaje de represen-tación que abarca aproximadamente la mitad de las empresas integrantes de la muestra.

3 Consulta realizada en el ejercicio 2005.

5. Ámbitos de actuación en acciones de patrocinio y mecenazgoempresarial y sus respectivas categorías

5.1. Ámbitos de actuación en acciones de patrocinio y mecenazgo empresarial

Si bien establecer ámbitos de actuación o tipologías es un requisito necesario para realizar un riguroso aná-lisis, es lógica la evidente interrelación entre éstos, la cual se manifiesta en un diverso grado y forma, en fun-ción de los ámbitos considerados.

Los porcentajes de representación porcentual no son mutuamente excluyentes y se refieren a las 57 empre-sas integrantes de la muestra.

Tabla número 9. Ámbitos de actuación en acciones de patrocinio y mecenazgo empresarial

Número Porcentaje

Asistencia y Cooperación 49 86,0

Enseñanza y Formación Universitaria 48 84,2

Cultura 47 82,5

Deporte 37 64,9

Medio Ambiente 34 59,6

Investigación Cientifica e I + D + i 33 57,9

Los porcentajes de representación hacen referencia al número de acciones desarrolladas, no a la magnituden términos económicos destinada a los diversos ámbitos.

Los datos obtenidos ratifican el mantenimiento del predominio de acciones de patrocinio y mecenazgoempresarial en los ámbitos relativos a “Asistencia y Cooperación”, “Enseñanza y Formación Universitaria y“Cultura”, no observándose diferencias significativas entre sus porcentajes de representación.

Tal representación porcentual es muy similar a la obtenida en un estudio4 llevado a cabo por ÆDME, relati-vo al bienio 2001 - 2002.

Si bien en aquel estudio no fue contemplado el ámbito de actuación referido a “Deporte” y difería el tama-ño del universo considerado y el de la muestra resultante, los porcentajes de representación de los diversosámbitos de actuación fue la siguiente5: “Cultura” (88,3 por ciento), “Solidaridad” (80,0 por ciento), “Enseñanzay Formación Universitaria” (72,5 por ciento), “Medio Ambiente” (48,3 por ciento) e “Investigación Científicay Médica” (45,0 por ciento).

Sería conveniente destacar el incremento relativo de acciones en relación al ámbito del Medio Ambiente,aunque la representación porcentual del número de acciones referidas a este ámbito en concreto, difiere aúnen relación a los ámbitos mayormente representados.

21

0 20 40 60 80 100

4 RABANAL, M. “El patrocinio y mecenazgo empresarial, en el marco de la Responsabilidad Social Corporativa”, Ed. ÆDME, 2004.5 El ámbito de actuación relativo a “Solidaridad” es considerado a nivel etimológico en el estudio actual como “Asistencia y Cooperación”. Asimismo,

el ámbito referido a “Investigación Científica y Médica” es considerado en el estudio actual como “Investigación Científica e I + D + i”.

22

En este sentido, lo que constituía una hipótesis de trabajo en el anterior estudio, referida a la potencial ten-dencia creciente de acciones en tal ámbito de actuación, parece, en la actualidad, constituir una realidad.

El ámbito de actuación referido a “Investigación Científica e I + D + i”, sigue manteniéndose a la cola enacciones de patrocinio y mecenazgo empresarial, muy condicionado por el sector de actividad en el cual ope-ran las empresas.

5.2. Representación porcentual de las categorías incluidas en los diversos ámbitos de actuación

Los porcentajes de representación obtenidos de las diversas categorías en que se desglosan los ámbitos deactuación considerados, en términos generales, son muy similares a los obtenidos en el estudio que abarca-ba el bienio 2001 - 2002. Se hace mención expresa a las variaciones más significativas observadas en las diver-sas categorías en relación a aquel periodo temporal, en orden estricto según su representación.

5.2.1. Representación porcentual de las categorías en el ámbito de la Asistencia y Cooperación

Los porcentajes de representación no son mutuamente excluyentes y han sido determinados en función delas 49 empresas activas en este ámbito.

Tabla número 10. Representación porcentual de las categorías en el ámbito de la Asistencia y Cooperación

Número Porcentaje

Cooperación al Desarrollo / Ayuda Exterior 33 67,3

Derechos Humanos 5 10,2

Desempleo - Reinserción laboral 9 18,4

Discapacitados 34 69,4

Drogodependencias 10 20,4

Exclusión Social 22 44,9

Infancia y Juventud 26 53,1

Inmigración 11 22,4

Mujer 8 16,3

Salud - Hospitales 22 44,9

Tercera Edad 12 24,5

Otros Asistencia y Cooperación 11 22,4

Se corrobora el predominio de las categorías “Cooperación y Ayuda Exterior”, “Discapacitados” e “Infanciay Juventud”.

Se aprecia un incremento de la categoría “Exclusión social”, la cual representaba, en el bienio 2001 - 2002,un porcentaje del 33,3 por ciento.

0 20 40 60 80 100

5.2.2. Representación porcentual de las categorías en el ámbito de la Enseñanza yFormación Universitaria

Los porcentajes de representación no son mutuamente excluyentes y han sido determinados en función delas 48 empresas activas en este ámbito.

Tabla número 11. Representación porcentual de las categorías en el ámbito de la Enseñanza y Formación Universitaria

Número Porcentaje

Becas 30 62,5

Cátedras 22 45,8

Concursos - Premios 18 37,5

Licenciaturas 4 8,3

Másters, postgrados y cursos especialización 24 50,0

Otros convenios de colaboración 22 45,8

Seminarios y conferencias 27 56,3

Otros Enseñanza y Formación universitaria 16 33,3

Se evidencia un predominio de las categorías “Becas”, “Seminarios y conferencias” y “Másters, postgrados ycursos de especialización”. Es de destacar el incremento de la categoría “Cátedras”, la cual representaba, enel bienio 2001 - 2002, un porcentaje del 24,1 por ciento.

5.2.3. Representación porcentual de las categorías en el ámbito de la Cultura

Los porcentajes de representación no son mutuamente excluyentes y han sido determinados en función delas 47 empresas activas en este ámbito.

Tabla número 12. Representación porcentual de las categorías en el ámbito de la Cultura

Número Porcentaje

Artes Plásticas 31 66,0

Audiovisuales - Cine 7 14,9

Danza 2 4,3

Diseño 3 6,4

Edición - Literatura 19 40,4

Fotografía 9 19,1

Música 35 74,5

Patrimonio 30 63,8

Teatro 11 23,4

Tradiciones Populares 11 23,4

Otros Cultura 15 31,9

Se aprecia el predominio de la representación porcentual de las categorías “Música” y “Artes Plásticas”.Se destaca el incremento de la categoría “Patrimonio”, la cual ostentaba en el bienio 2001 - 2002, un por-centaje de representación del 37,7 por ciento.

23

0 20 40 60 80 100

0 20 40 60 80 100

24

5.2.4. Representación porcentual de las categorías en el ámbito del Deporte

En este ámbito de actuación en concreto no se ha procedido a efectuar un desglose porcentual de las diver-sas categorías mencionadas, debido a su diversidad y heterogeneidad .

En todo caso, merece mencionar el porcentaje obtenido por iniciativas no vinculadas al deporte profesional enun sentido estricto, el cual se encuentra muy relacionado con la notoriedad de marca obtenida mediante la apa-rición en los “mass media”. Éste sería el caso de deportes de base, de carácter formativo o aquellos relaciona-dos con el colectivo específico de discapacitados, como el Comité Paralímpico Español o los “Special Olympics”.

5.2.5. Representación porcentual de las categorías en el ámbito del Medio Ambiente

Los porcentajes de representación no son mutuamente excluyentes y han sido determinados en función delas 34 empresas activas en este ámbito.

Tabla número 13. Representación porcentual de las categorías en el ámbito del Medio Ambiente

Número Porcentaje

Becas 5 14,7

Concursos - Premios 4 11,8

Proyectos de actuación en el Medio Ambiente 26 76,5

Proyectos de Desarrollo Sostenible 19 55,9

Seminarios y conferencias 14 41,2

Otros Medio Ambiente 11 32,4

Se corrobora un predominio de la categoría “Proyectos de actuación en el Medio Ambiente”, la cual tiendea incrementar, al ser su porcentaje de representación relativo al bienio 2001 - 2002, del 60,3 por ciento.

Se destaca, asimismo, el incremento de la categoría “Proyectos de Desarrollo Sostenible”, la cual representa-ba un 41,4 por ciento.

5.2.6. Representación porcentual de las categorías en el ámbito de la Investigación Científicae I + D + i

Los porcentajes de representación no son mutuamente excluyentes y han sido determinados en función delas 33 empresas activas en este ámbito.

Tabla número 14. Representación porcentual de las categorías en el ámbito de la Investigación Científica e I + D + i

Número Porcentaje

Becas 12 63,6

Concursos - Premios 9 27,3

Proyectos de investigación 22 66,7

Proyectos de I + D + i 18 54,5

Seminarios y conferencias 15 45,5

Otros Investigación Científica e I + D + i 6 18,2

0 20 40 60 80 100

0 20 40 60 80 100

Se mantiene el predominio de la categoría “Proyectos de investigación”, si bien con una representación porcen-tual creciente, la cual suponía en el bienio 2001 - 2002 un porcentaje de representación del 48,1 por ciento.

Se destaca el incremento de las categorías “Becas” y “Proyectos de I + D + i”, las cuales suponían un 37,0por ciento de representación.

5.3. Número de ámbitos de actuación atendidos en acciones de patrocinio y mecenazgoempresarial

La siguiente tabla refleja el número de ámbitos atendidos por parte de la totalidad de empresas integrantesde la muestra, en función de los 6 ámbitos de actuación considerados en este estudio.

Tabla número 15. Número de ámbitos de actuación atendidos en acciones de patrocinio y mecenazgo empresarial

Número Porcentaje

6 14 24,6

5 12 21,1

4 17 29,8

3 10 17,5

2 3 5,3

1 1 1,8

Total 57 100,0

Resulta especialmente significativo el hecho de que aproximadamente el 75 por ciento de las empresas inte-grantes de la muestra sea activa en 4 ámbitos de actuación o más, factor que permite afirmar que éstas tien-den a diversificar sus ámbitos de actuación con la finalidad de interaccionar con diversos “stakeholders”, loscuales manifiestan intereses y expectativas diferenciadas, constatándose como muy reducida la “especializa-ción” en un ámbito en concreto.

Tal grado de diversificación en los ámbitos de actuación también se observa en el estudio realizado relativoal bienio 2001 - 2002.

Si bien tal “especialización” es susceptible de producirse, condicionada por el sector de actividad al cual per-tenece la empresa, así como su cultura corporativa y los valores predominantes en su seno que se preten-den proyectar a los diversos “stakeholders” (por ejemplo, canalizando determinadas actividades mediantefundación corporativa vinculada), las empresas no descuidan otros ámbitos de actuación.

Es interesante constatar como la diversificación observada en diversos ámbitos de actuación se producetanto en las empresas con los más elevados volúmenes de facturación como con los menores, no existien-do diferencias estadísticamente significativas en función del contraste de hipótesis efectuado.

25

26

6. Motivaciones y consideraciones por las cuales las empresas empren-den acciones de patrocinio y mecenazgo empresarial

6.1. Distribución de frecuencias y metodología para la determinación de la valoración media

Con la finalidad de establecer una valoración media de las motivaciones y consideraciones que subyacen alas decisiones de las empresas para emprender acciones de patrocinio y mecenazgo empresarial, se proce-dió al uso de la siguiente escala de Lickert, asignando los siguientes valores:

1 = Muy Bajo 2 = Bajo 3 = Medio 4 = Alto 5 = Muy Alto

La valoración media, de valor máximo igual a 5, se obtuvo multiplicando los valores asignados por su fre-cuencia de aparición y agregándolos para cada motivación y consideración en concreto, tal y como se mues-tra en la tabla siguiente.

El sumatorio de los diversos porcentajes fila, considerando los relativos a “No Sabe - No Contesta”, es, lógi-camente, igual a 100.

Se ha considerado oportuno marcar en negrita aquellos porcentajes especialmente relevantes para la con-figuración de la valoración media para cada motivación y consideración en concreto.

Tabla número 16. Distribución de frecuencias de los valores obtenidos para cada motivación y consideración

Muy Bajo Bajo Medio Alto Muy Alto NS/NC Total Media

Responsabilidad social 0,00 3,57 7,14 44,64 44,64 1,75 100,00 4,30

Reputación corporativa 0,00 10,52 12,28 49,12 28,07 0,00 100,00 3,95

Relaciones entorno 1,75 5,26 17,54 45,61 28,07 1,75 100,00 3,95

Posicionamiento respecto stakeholders 0,00 7,27 25,45 41,81 25,45 3,50 100,00 3,85

Imagen corporativa 0,00 7,01 14,03 66,66 12,28 0,00 100,00 3,84

Diferente modo de comunicación y relación 1,81 5,45 21,81 54,54 16,36 3,58 100,00 3,78

Sector de actividad 3,57 25,00 16,07 33,92 21,42 1,75 100,00 3,45

Imagen de marca 3,77 13,20 32,07 45,28 5,66 7,01 100,00 3,36

Notoriedad de marca 3,92 23,53 25,49 39,22 7,84 10,52 100,00 3,24

Diálogo social 5,76 15,38 40,38 26,92 11,53 8,77 100,00 3,23

Entorno de creatividad e innovación 7,54 18,86 35,85 22,64 15,09 7,01 100,00 3,19

Acciones de hospitalidad corporativa 15,90 22,70 20,45 29,54 11,36 22,80 100,00 2,98

Voluntariado del personal 21,15 36,53 21,15 15,38 5,76 8,77 100,00 2,48

27

6.2. Valoración media de las motivaciones y consideraciones por las cuales las empresasemprenden acciones de patrocinio y mecenazgo empresarial

Tabla número 17. Valoración media de las motivaciones y consideraciones

Media

Responsabilidad social 4,30

Reputación corporativa 3,95

Relaciones entorno 3,95

Posicionamiento respecto stakeholders 3,85

Imagen corporativa 3,84

Diferente modo de comunicación y relación 3,78

Sector de actividad 3,45

Imagen de marca 3,36

Notoriedad de marca 3,24

Diálogo social 3,23

Entorno de creatividad e innovación 3,19

Acciones de hospitalidad corporativa 2,98

Voluntariado del personal 2,48

Las valoraciones y consideraciones que han obtenido una valoración superior a 3, aquel valor medio quedelimitaría la “zona de neutralidad” y que pueden considerarse como altamente valoradas, han sido, de acuer-do con la nomenclatura utilizada en el cuestionario, “Responsabilidad social”, “Mejora de la Reputación cor-porativa”, “Mejora de las relaciones con el entorno con el cual la empresa interacciona - stakeholders”,“Mejora de la Imagen corporativa” y “Diferente modo de comunicación y relación con la sociedad con lacual la empresa interactúa”.

Tal y como se expondrá en apartado posterior, se observa una gran correlación entre determinadas varia-bles de las altamente valoradas, al referirse a conceptos estrechamente relacionados.

La elevada valoración obtenida por estas motivaciones y consideraciones encontraría su lógica explicaciónen el hecho que las acciones de patrocinio y mecenazgo empresarial forman parte de la dimensión externade la RSC, y responden, por un lado, a unos objetivos relativos al compromiso social adoptado por la empre-sa, y por otro, a unos objetivos de comunicación y de relación.

El compromiso social asumido voluntariamente por la empresa, le permite obtener una reputación corpo-rativa al margen de la actividad mercantil que le es propia, constituyendo el propio concepto de RSC unode los ejes fundamentales sobre los que se vertebra y sustenta tal reputación.

Asimismo, en adición al compromiso social adoptado por la empresa, el patrocinio y mecenazgo empresa-rial son consideradas técnicas de comunicación y de relación de las cuales se derivan unos resultados en tér-minos de la imagen corporativa resultante y del posicionamiento logrado en relación con los diversos “sta-keholders” con los que la empresa interacciona, constituyendo una innovadora forma de relación con el con-junto de la sociedad, que otras técnicas de comunicación, debido a sus peculiares características y factoresdiferenciales, no permiten.

0 1 2 3 4 5

En un grado de valoración inferior, el cual sería considerado como “medio”, se encuentran las motivacionesy consideraciones referidas a “Relación con el sector de actividad”, “Mejora de la imagen de marca - pro-ductos / servicios”, “Notoriedad de marca”, “Fomento del diálogo social”, “Desarrollo de un entorno de cre-atividad e innovación” y “Desarrollo de acciones de hospitalidad corporativa”.

Atendiendo a la distribución de frecuencias relativas a tales motivaciones y consideraciones se observa, entérminos generales, un diverso grado de valoración según la realidad específica de las empresas integrantesde la muestra, redundando en una amplia dispersión de las valoraciones efectuadas. Cabe mencionar que seconsidera que puede no haberse interpretado adecuadamente la motivación relativa al “Desarrollo de accio-nes de hospitalidad corporativa”, atendiendo al elevado porcentaje de respuestas del tipo “No Sabe / NoContesta”, superior a la quinta parte de las empresas integrantes de la muestra, al constituir un componen-te muy relacionado con la realización de actividades de patrocinio y mecenazgo empresarial.

Finalmente, la motivación y consideración cuya valoración puede considerarse como “baja” ha sido“Voluntariado del personal”.

6.3. Motivaciones y consideraciones por las cuales las empresas emprenden acciones de patro-cinio y mecenazgo empresarial por los diversos ámbitos de actuación

En este apartado en concreto, una vez determinadas las valoraciones relativas a las motivaciones y conside-raciones de las empresas al desarrollar acciones de patrocinio y mecenazgo empresarial, se pretende dar unpaso más, con la finalidad de determinar qué ámbitos de actuación considerados en este estudio se adecuande forma más satisfactoria a las motivaciones y consideraciones formuladas.

A tal efecto, en función de la naturaleza de la información recabada relativa a las dos variables consideradasen este análisis concreto, “Motivaciones y consideraciones”, por un lado, y “Ámbitos de actuación”, por otro,de tipo cualitativo y nominal, se ha procedido al uso de la técnica de análisis estadístico multivariante deno-minada análisis factorial de correspondencias simples.

Esta técnica permite sintetizar de forma gráfica en un mapa de posicionamiento de dos dimensiones, las inter-acciones entre todas las categorías de las dos variables consideradas, lo cual permite establecer relacionesentre éstas basándose en las distancias o proximidades entre los diversos puntos proyectados.

Se parte de la tabla número. 18, denominada tabla de contingencias, en la cual se muestran las frecuenciasabsolutas o número de empresas, relativas a las diversas motivaciones y consideraciones y los diversos ámbi-tos de actuación que se ajustan de forma más idónea a la satisfacción de éstas, en relación a la totalidad decategorías relativas a las dos variables contempladas.

Más concretamente, la información contenida en esta tabla, proviene de las 56 empresas que respondierona la pregunta formulada, en la cual se permitía otorgar a las diversas motivaciones y consideraciones tantosámbitos de actuación como se consideraran oportunos, sin establecimiento de limitaciones al respecto.

28

29

Tabla número 18. Tabla de contingencia. Motivaciones y consideraciones por ámbitos de actuación

Una observación a primera vista de los valores absolutos permite apreciar como ciertas motivaciones y con-sideraciones son satisfechas en diferente grado de idoneidad en función de los diversos ámbitos de actua-ción, es decir, determinadas motivaciones y consideraciones “se corresponden” de forma más óptima, condiversos ámbitos de actuación.

Se confirma, por lo tanto, que las empresas, las cuales se ha observado en el anterior apartado número. 5.3.que diversifican sus acciones contemplando diversos ámbitos de actuación, atienden a ámbitos de actuacióndiferenciados en función de su grado de adecuación a las diversas motivaciones y consideraciones contem-pladas.

La técnica del análisis factorial de correspondencias simples parte de las dos tablas que se suministran a con-tinuación, para confeccionar el mapa de posicionamiento que será objeto de análisis en un apartado siguien-te y su finalidad contempla una reducción de la dimensionalidad, sintetizando las correspondencias más rele-vantes entre las diversas motivaciones y consideraciones, por un lado, y, los ámbitos de consideración, porotro.

Este hecho no excluye que determinadas motivaciones y consideraciones que se asocian de forma más claray notoria con determinados ámbitos de actuación, se encuentren también representadas en otros ámbitos,si bien vinculadas en menor grado y forma.

Las tablas hacen referencia a los porcentajes fila y columna, respectivamente.

Asistencia Cultura Deporte Enseñanza Investigac. Medio Totaly Cooperación y Formación Científica Ambiente Filas

Universitaria I + D + i

Sector de actividad 12 10 11 25 21 21 100

Notoriedad de marca 7 16 18 12 11 12 76

Acciones de hospitalidad corporativa 18 9 5 5 3 5 45

Responsabilidad social 39 23 11 22 13 25 133

Imagen corporativa 26 26 16 16 11 21 116

Relaciones entorno 22 24 19 21 17 19 122

Imagen de marca 8 10 13 15 17 13 76

Entorno de creatividad e innovación 4 9 3 19 24 9 68

Diálogo social 28 13 5 13 6 9 74

Reputación corporativa 33 23 10 22 14 17 119

Posicionamiento respecto stakeholders 19 23 15 19 16 17 109

Diferente modo de comunicación y relación 23 28 15 17 15 14 112

Voluntariado del personal 26 1 0 5 1 5 38

Total Columnas 265 215 141 211 169 187 1188

Tabla número 19. Perfiles fila

Tabla número 20. Perfiles columna

30

Asistencia Cultura Deporte Enseñanza Investigac. Medio Totaly Cooperación y Formación Científica Ambiente Filas

Universitaria I + D + i

Sector de actividad 12,0 10,0 11,0 25,0 21,0 21,0 100,0

Notoriedad de marca 9,2 21,1 23,7 15,8 14,5 15,8 100,0

Acciones de hospitalidad corporativa 40,0 20,0 11,1 11,1 6,7 11,1 100,0

Responsabilidad social 29,3 17,3 8,3 16,5 9,8 18,8 100,0

Imagen corporativa 22,4 22,4 13,8 13,8 9,5 18,1 100,0

Relaciones entorno 18,0 19,7 15,6 17,2 13,9 15,6 100,0

Imagen de marca 10,5 13,2 17,1 19,7 22,4 17,1 100,0

Entorno de creatividad e innovación 5,9 13,2 4,4 27,9 35,3 13,2 100,0

Diálogo social 37,8 17,6 6,8 17,6 8,1 12,2 100,0

Reputación corporativa 27,7 19,3 8,4 18,5 11,8 14,3 100,0

Posicionamiento respecto stakeholders 17,4 21,1 13,8 17,4 14,7 15,6 100,0

Diferente modo de comunicación y relación 20,5 25,0 13,4 15,2 13,4 12,5 100,0

Voluntariado del personal 68,4 2,6 0,0 13,2 2,6 13,2 100,0

Asistencia Cultura Deporte Enseñanza Investigac. Medioy Cooperación y Formación Científica Ambiente

Universitaria I + D + i

Sector de actividad 4,5 4,7 7,8 11,8 12,4 11,2

Notoriedad de marca 2,6 7,4 12,8 5,7 6,5 6,4

Acciones de hospitalidad corporativa 6,8 4,2 3,5 2,4 1,8 2,7

Responsabilidad social 14,7 10,7 7,8 10,4 7,7 13,4

Imagen corporativa 9,8 12,1 11,3 7,6 6,5 11,2

Relaciones entorno 8,3 11,2 13,5 10,0 10,1 10,2

Imagen de marca 3,0 4,7 9,2 7,1 10,1 7,0

Entorno de creatividad e innovación 1,5 4,2 2,1 9,0 14,2 4,8

Diálogo social 10,6 6,0 3,5 6,2 3,6 4,8

Reputación corporativa 12,5 10,7 7,1 10,4 8,3 9,1

Posicionamiento respecto stakeholders 7,2 10,7 10,6 9,0 9,5 9,1

Diferente modo de comunicación y relación 8,7 13,0 10,6 8,1 8,9 7,5

Voluntariado del personal 9,8 5,0 0,0 2,4 6,0 2,7

Total Columnas 100,0 100,0 100,0 100,0 100,0 100,0

31

6.3.1. Mapa de posicionamiento de las motivaciones y consideraciones por ámbitos de actuación

Se destaca la elevada calidad de la representación de los puntos en el gráfico al ser el porcentaje de varian-cia restituida por los dos ejes, dimensiones o componentes, altamente satisfactoria, del 90,91 por ciento.

Al respecto, el primer eje o dimensión, el de abcisas o horizontal, explica una proporción del 67,07 porciento de la información restituida (σ1 = 67,07%) y el segundo eje o vertical, el 23,84 por ciento restante(σ2 = 23,84%), motivo por el cual, la interpretación de los puntos en el mapa de posicionamiento se rea-liza mediante el primer eje o de abcisas, al ostentar un mayor poder descriptivo.

Gráfico número 1. Mapa de posicionamiento de las motivaciones y consideraciones por ámbitos de actuación

Componente 1

Com

ponente 2

32

Para una correcta interpretación del mapa de posicionamiento, debe tenerse en consideración que los pun-tos más alejados del origen de coordenadas, el punto (0,0), tienen un mayor poder descriptivo y están mejorrepresentados, puesto que contribuyen a una mayor discriminación. Al contrario, los puntos próximos al ori-gen, representan una distribución de los valores muy parecida al resto, en otras palabras, no se diferenciandel comportamiento medio del resto de motivaciones y consideraciones, por un lado, y de ámbitos de actua-ción, por otro.

En este sentido, en relación a las diversas motivaciones y consideraciones, las que se encuentran cerca delorigen son las que han obtenido, en términos generales, una mayor valoración, y las más distanciadas de éste,menor, factor que explicaría el porqué estas últimas tienen un mayor poder descriptivo y contribuyen mayo-ritariamente a la formación de los ejes.

De forma similar, los ámbitos de actuación proyectados cerca del origen, muestran un perfil muy similar enrelación a las valoraciones medias obtenidas por las diversas motivaciones y consideraciones, en relación a latotalidad de los ámbitos de actuación contemplados, y no se asocian o corresponden con ninguna motiva-ción y consideración en concreto.

Asimismo, cabe considerarse que los puntos cercanos relativos a las motivaciones y consideraciones, supo-nen la existencia de correlación entre éstas, y los puntos cercanos a los diversos ámbitos de actuación con-siderados, redundan en la existencia de un perfil similar entre éstos.

Partiendo de esta premisa, las motivaciones y consideraciones que contribuyen mayoritariamente a la for-mación del primer eje, al ostentar un mayor poder descriptivo por ser las más alejadas del origen, son“Voluntariado del personal”, “Desarrollo de un entorno de creatividad e innovación” y “Fomento del diálo-go social”.

Recíprocamente, las motivaciones y consideraciones que tienen un poder de discriminación prácticamentenulo, al ser su contribución a la formación de este primer eje muy escasa, por encontrarse proyectadas muycerca del origen de coordenadas, son: “Diferente modo de relación y comunicación con la sociedad con lacual la empresa interaactúa”, “Mejora de la imagen corporativa”, “Mejora de las relaciones con el entornocon el cual la empresa interacciona - stakeholders” y “Posicionamiento determinado respecto stakeholders”.Lo mismo ocurre, si bien con un poder de discriminación ligeramente superior, con las motivaciones “Mejorade la Reputación corporativa” y “Responsabilidad social”, al ser las más altamente valoradas, según valor medioobtenido en anterior apartado, condicionado, asimismo, por su representación porcentual, y por lo tanto, lospuntos que las representan se encuentran proyectados relativamente cerca del origen de coordenadas.

Finalmente, y según el mismo argumento, ostentan un poder de discriminación considerado como medio lasmotivaciones “Sector de actividad”, “Mejora de la imagen de marca - productos / servicios” y “Notoriedadde marca”.

En función de lo mencionado, se podría decir que el primer eje determina en el primer y cuarto cuadrante-parte derecha- aquellas acciones emprendidas en las que prima un beneficio hacia el exterior de la empre-sa, en beneficio de la sociedad o determinados colectivos de ésta, materializadas a través de la relación man-tenida con determinadas instituciones integrantes del Tercer Sector o mediante programas propios realiza-dos a iniciativa de la empresa o de sus trabajadores, al asociarse a “Voluntariado del personal”, “Fomento deldiálogo social” y “Desarrollo de acciones de hospitalidad corporativa”, y se opone, en cierta medida, a las

33

motivaciones y consideraciones del segundo y tercer cuadrante -parte izquierda-, en las que prima un bene-ficio para la empresa o los productos y servicios propios de su actividad mercantil, al corresponderse a“Desarrollo de un entorno de creatividad e innovación”, “Mejora de la imagen de marca - productos / ser-vicios”, “Notoriedad de marca” y “Sector de actividad”.

Análogamente, los ámbitos de actuación que contribuyen mayoritariamente a la creación de este primer eje,por estar más distanciados del origen de coordenadas son “Asistencia y Cooperación” e “InvestigaciónCientífica e I + D + i” y en menor medida, “Deporte” y “Enseñanza y formación”, siendo el poder de repre-sentación de “Cultura” y “Medio Ambiente” muy escaso, prácticamente nulo, atendiendo a la proyección delos puntos que los representan.

Merece subrayar, en relación al ámbito de actuación relativo al “Medio Ambiente”, el cual se encuentra pro-yectado más cerca del origen de coordenadas, por ser su perfil muy similar a la valoración media de la tota-lidad de motivaciones y consideraciones, en relación a los demás ámbitos de actuación, motivo por el cualno se asocia o corresponde de forma clara con ninguna motivación y consideración concreta que lo dife-rencie respecto de los demás.

En función de lo expuesto, los rasgos más diferenciadores y propios de cada ámbito de actuación, en fun-ción de los demás y en relación a las motivaciones y consideraciones contempladas, son los que se mencio-nan a continuación.

El ámbito de actuación “Asistencia y Cooperación” se asocia con las motivaciones y consideraciones“Voluntariado del personal”, “Fomento del diálogo social” y “Desarrollo de acciones de hospitalidad corpo-rativa”, al encontrarse cerca de los puntos proyectados.

Del mismo modo, el ámbito de actuación “Investigación Científica e I + D + i” se asocia con “Desarrollo deun entrono de creatividad e innovación” y “Sector de actividad”. Esta última motivación y consideración, asi-mismo, se asocia con el ámbito “Enseñanza y Formación”, siendo la que lo caracteriza. La cercanía entre estosdos ámbitos de actuación, induce a pensar que tienen un parecido perfil, y ambos se relacionan, si bien enmenor grado, con la motivación y consideración “Mejora de la imagen de marca - productos / servicios”.

El ámbito de actuación referido al “Deporte” se asocia claramente con la motivación “Notoriedad de marca”.

El ámbito de actuación relativo a “Cultura”, se asocia con las motivaciones y consideraciones “Diferentemodo de comunicación y de relación con la sociedad con la que la empresa interactúa” y “Mejora de la ima-gen corporativa”, y, en menor medida, con “Mejora de las relaciones con el entorno con el cual la empresainteracciona - stakeholders” y “Posicionamiento respecto stakeholders”. Nótese la correlación existente entrelas dos primeras y las dos últimas motivaciones y consideraciones mencionadas , atendiendo a la cercaníaentre los puntos que las representan, al corresponder a conceptos íntimamente relacionados.

Los puntos que representan a las motivaciones y consideraciones más altamente valoradas, “Responsabilidadsocial” y “Mejora de la reputación corporativa”, se encuentran muy próximos, por lo tanto, tales motivacio-nes y consideraciones se encuentran altamente correlacionadas al contemplar aspectos muy relacionados, yde su posición cerca del origen se desprende la ausencia de una asociación de forma clara y notoria con nin-gún ámbito de actuación de forma exclusiva, si bien se encuentran proyectadas en el cuarto cuadrante, máscercanas al ámbito de actuación “Asistencia y Cooperación”, si bien casi equidistantes respecto a los ámbi-

34

tos de actuación relativos a “Medio Ambiente” y “Cultura”, y, en menor grado, “Enseñanza y FormaciónUniversitaria” y claramente más alejadas de los ámbitos “Deporte” e “Investigación Científica e I + D + i”.

A modo de resumen, y teniendo en consideración que la técnica utilizada sintetiza la información con la fina-lidad de determinar las correspondencias más significativas y relevantes en relación a las diversas motivacio-nes y consideraciones y los ámbitos de actuación contemplados, factor que no excluye que tales motivacio-nes y consideraciones ostenten una representación porcentual en otros ámbitos de actuación, según las aso-ciaciones y correspondencias observadas, se podría concluir que las empresas, las cuales cabe recordar quediversifican sus acciones en diversos ámbitos de actuación, emprenderían acciones en el ámbito de la“Asistencia y Cooperación” al permitir el desarrollo de acciones de voluntariado del personal, siendo el ámbi-to de actuación que mejor se adecua al fomento del diálogo social y el llevar a cabo acciones de hospitali-dad corporativa.

Las empresas atenderían al ámbito de la “Cultura” al permitir un diferente modo de comunicación y de rela-ción con el resto de la sociedad con la que interaccionan, lo cual redundaría en la obtención de una mejo-ra en su imagen corporativa, influyendo por lo tanto, en sus relaciones con el entorno y el posicionamientoque se deriva en relación a los diversos “stakeholders” con los que ésta interactúa.

Las empresas atenderían al ámbito de la “Investigación Científica e I + D + i” por el entorno de creatividade innovación que se deriva, y por la mejora en la imagen de marca y los productos / servicios que comer-cializan, si bien muy condicionadas por el sector de actividad al que pertenecen, factor que mayoritariamen-te influye en la actuación en el ámbito de la “Enseñanza y Formación Universitaria”.

Asimismo, las empresas desarrollarían acciones en el ámbito del “Deporte” al permitirles obtener una ele-vada notoriedad de marca.

En relación al ámbito del “Medio Ambiente”, ya se ha enunciado que no se asocia o corresponde con nin-guna motivación y consideración en concreto al ostentar unas valoraciones en relación a éstas, muy pareci-das a la media de la totalidad de ámbitos de actuación.

35

7. Grado de valoración de los incentivos fiscales aplicables a acciones de mecenazgo empresarial

En el estudio relativo al bienio 2001 - 2002, los incentivos fiscales fueron considerados entre las diversasmotivaciones y consideraciones contempladas por parte de las empresas al emprender acciones de mece-nazgo empresarial, obteniendo la valoración media más baja, substancialmente inferior al resto.

En este sentido, se desprendía que los incentivos fiscales no suponían una motivación o consideración impor-tante para emprender acciones de mecenazgo empresarial, no constituyendo un verdadero incentivo.

En el estudio actual, la distribución de frecuencias relativa a su valoración se muestra en la siguiente tabla.

Tabla número 21. Valoración de los incentivos fiscales aplicables a acciones de mecenazgo empresarial

Número Porcentaje Porcentaje Válido

Muy Alto 2 3,5 4,2

Alto 10 17,5 20,8

Medio 19 33,5 39,6

Bajo 12 21,1 25,0

Muy Bajo 5 8,8 10,4

Total 48 84,2 100,0

NS/NC 9 15,8

Total 57 100,0

El grado de valoración “Medio” es el que predomina, aglutinando aproximadamente un 40 por ciento de lasvaloraciones efectuadas por parte de las empresas integrantes de la muestra.

Según la distribución de frecuencias de las diversas valoraciones, la valoración media6 arrojaría un valor de2,8 considerada como baja, al ser inferior al valor igual a 3, el cual delimitaría la zona de neutralidad.

Tal valoración media se deriva de la circunstancia que el porcentaje de representación relativo a las valora-ciones “Muy Bajo” y “Bajo” se aproxima al 35 por ciento, superior al 25 por ciento de porcentaje de repre-sentación referente a las valoraciones “Muy Alto” y “Alto”, respectivamente.

En función de los resultados obtenidos, sería necesaria una mera modificación de los coeficientes de des-gravación fiscal considerados en la legislación vigente, la Ley 49/2002 “Régimen fiscal de las entidades sin fineslucrativos y de los incentivos fiscales al mecenazgo”, así como una generalización de los beneficios especia-les concedidos a eventos determinados, factor que muy probablemente redundaría en un incremento detales acciones.

Un ejemplo a seguir, en un entorno europeo, sería el del país vecino, Francia, en el cual fueron duplicados loscoeficientes de desgravación fiscal en el ejercicio 2003.

6 Valoración media obtenida según la siguiente escala de Lickert: Muy Bajo = 1, Bajo = 2, Medio = 3, Alto = 4, Muy Alto = 5.

36

8. Departamentos involucrados en la gestión de actividades de patrocinio y mecenazgo empresarial

Tabla número 22. Departamentos involucrados en la gestión de actividades de patrocinio y mecenazgo empresarial

Número Porcentaje

Presidencia 44 77,2

Dirección General 32 56,1

Departamento de Marketing 27 47,4

Dep. de Comunicación - Imagen Corporativa 38 66,7

Dep. de Relaciones Públicas - Institucionales 29 50,9

Dep. de Responsabilidad Social Corporativa 16 28,1

Departamento de Reputación Corporativa 7 12,3

Departamento de Recursos Humanos 11 19,3

Departamento de Patrocinios 6 10,5

Departamento de Mecenazgos 3 5,3

Fundación 28 49,1

Agencia Externa 1 1,8

Otro Departamento 7 12,3

Los porcentajes obtenidos no son mutuamente excluyentes y se refieren a las 57 empresas integrantes de

la muestra.

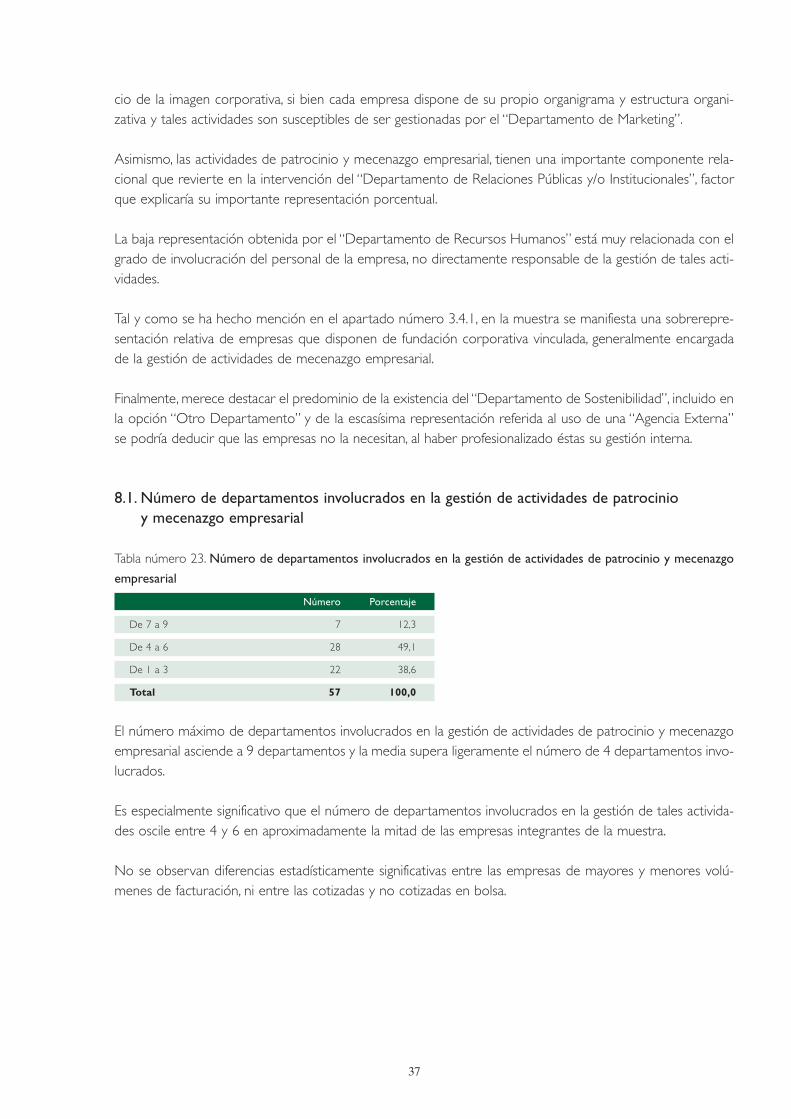

Se observa como los departamentos implicados en la gestión de actividades de patrocinio y mecenazgoempresarial son diversos, respondiendo a una estructura de naturaleza transversal. No obstante, a diferenciadel bienio 2001 - 2002, se evidencia la tendencia creciente a centralizar la gestión en departamentos espe-cíficos, caso del “Departamento de Responsabilidad Social” y el “Departamento de Reputación Corporativa”,fundamentalmente en el ámbito de la muy gran empresa o corporación empresarial, y muy especialmente,en las empresas integrantes del índice Ibex 35, factor que no excluye ni entra en contradicción con la ade-cuada coordinación entre los demás departamentos.

Asimismo, tal apreciación podría explicar la baja representación porcentual obtenida por los departamentos“Departamento de Patrocinios” y “Departamento de Mecenazgos”, en adición a la elevada representaciónobtenida por “Fundación”.

La elevada representación porcentual obtenida por los departamentos “Presidencia” y “Dirección General”encontraría su explicación en el hecho que las políticas de patrocinio y mecenazgo empresarial se impulsandesde la alta dirección, al máximo nivel jerárquico, igual que la propia misión y cultura organizativa.

Estos departamentos establecen las directrices generales y tienen una visión más amplia que los departa-mentos específicos encargados de su gestión, tanto a un nivel estratégico como operativo.

Es coherente la elevada representación porcentual obtenida por el “Departamento de Comunicación -Imagen Corporativa”, al constituir el patrocinio y mecenazgo empresarial técnicas de comunicación al servi-

0 20 40 60 80 100

37

cio de la imagen corporativa, si bien cada empresa dispone de su propio organigrama y estructura organi-zativa y tales actividades son susceptibles de ser gestionadas por el “Departamento de Marketing”.

Asimismo, las actividades de patrocinio y mecenazgo empresarial, tienen una importante componente rela-cional que revierte en la intervención del “Departamento de Relaciones Públicas y/o Institucionales”, factorque explicaría su importante representación porcentual.

La baja representación obtenida por el “Departamento de Recursos Humanos” está muy relacionada con elgrado de involucración del personal de la empresa, no directamente responsable de la gestión de tales acti-vidades.

Tal y como se ha hecho mención en el apartado número 3.4.1, en la muestra se manifiesta una sobrerepre-sentación relativa de empresas que disponen de fundación corporativa vinculada, generalmente encargadade la gestión de actividades de mecenazgo empresarial.

Finalmente, merece destacar el predominio de la existencia del “Departamento de Sostenibilidad”, incluido enla opción “Otro Departamento” y de la escasísima representación referida al uso de una “Agencia Externa”se podría deducir que las empresas no la necesitan, al haber profesionalizado éstas su gestión interna.

8.1. Número de departamentos involucrados en la gestión de actividades de patrocinio y mecenazgo empresarial

Tabla número 23. Número de departamentos involucrados en la gestión de actividades de patrocinio y mecenazgo

empresarial

Número Porcentaje

De 7 a 9 7 12,3

De 4 a 6 28 49,1

De 1 a 3 22 38,6

Total 57 100,0

El número máximo de departamentos involucrados en la gestión de actividades de patrocinio y mecenazgoempresarial asciende a 9 departamentos y la media supera ligeramente el número de 4 departamentos invo-lucrados.

Es especialmente significativo que el número de departamentos involucrados en la gestión de tales activida-des oscile entre 4 y 6 en aproximadamente la mitad de las empresas integrantes de la muestra.

No se observan diferencias estadísticamente significativas entre las empresas de mayores y menores volú-menes de facturación, ni entre las cotizadas y no cotizadas en bolsa.

38

9. Grado de integración estratégica de las acciones de patrocinio ymecenazgo empresarial

En relación al bienio 2001 - 2002, cabe destacar el incremento de la incorporación en la planificación estra-tégica de las acciones de patrocinio y mecenazgo empresarial, la cual suponía una representación del 52, 1por ciento, y, en consecuencia, el descenso del desarrollo de tales actividades de forma habitual, así como delas realizadas de forma esporádica, sin atender a tal componente o perspectiva estratégica, las cuales osten-taron una representación del 30,8 y 17,1 por ciento, respectivamente.

Tabla número 24. Grado de integración estratégica de las acciones de patrocinio y mecenazgo empresarial

Número Porcentaje Porcentaje Válido

Planificación estratégica 39 68,4 72,2

Forma habitual sin planificación 10 17,5 18,5

Forma esporádica sin planificación 5 8,8 9,3

Total 54 94,7 100,0

NS / NC 3 5,3

Total 57 100,0

Por lo tanto, es significativo el hecho que un porcentaje superior al 70 por ciento de las empresas integrantesde la muestra contemplen sus acciones de patrocinio y mecenazgo empresarial desde una perspectiva estra-tégica. Tal planificación estratégica permite el establecimiento de unos objetivos específicos, tanto de comunica-ción como del compromiso social asumido por la empresa, la adecuada gestión para alcanzarlos, y la posteriorevaluación y control, mediante el uso de indicadores de tipo cuantitativo y cualitativo, sobre la base de una pre-via asignación de recursos a tales actividades en unos presupuestos específicos, que permitan su optimización.

9.1. Grado de integración estratégica por volumen de facturación

Se observa una relación de dependencia estadísticamente significativa entre las variables “Grado de integra-ción estratégica” y “Volumen de facturación”, motivo que permite afirmar que a mayor volumen de factura-ción, mayor es el número de empresas que planifican desde una perspectiva estratégica las actividades depatrocinio y mecenazgo empresarial.

La información contenida en las siguientes tablas ratifica tal afirmación.

Tabla número 25. Porcentajes fila: Volumen de facturación (en millones de euros) por grado de integración estratégica

Planificación Forma habitual Forma esporádica esrtatégica sin planificación sin planificación

Menor o igual a 1.000 54,6 30,3 15,1 100,0

Mayorde 1.000 100,0 0,0 0,0 100,0

Planificación Forma habitual Forma esporádica esrtatégica sin planificación sin planificación

Menor o igual a 1.000 46,1 100,0 100,0

Mayor de 1.000 53,9 0,0 0,0

100,0 100,0 100,0

Tabla número 26. Porcentajes columna: Grado de inte-gración estratégica por volumen de facturación (enmillones de euros)

39

10. Establecimiento de presupuestos para acciones de patrocinio ymecenazgo empresarial.

Se observa como un elevado porcentaje, cercano al 90 por ciento, establece unos presupuestos para accio-nes de patrocinio y mecenazgo empresarial, porcentaje de representación superior al relativo al bienio 2001- 2002, el cual ascendía al 80 por ciento. Este incremento encontraría su explicación en el mayor grado deintegración estratégica de tales actividades.

Tabla número 27. Establecimiento de presupuestos para acciones de patrocinio

Número Porcentaje Porcentaje Válido

Sí 48 84,2 88,9

No 6 10,5 11,1

Total 54 94,7 100,0

NS/NC 3 5,3

Total 57 100,0

Tabla número 28. Establecimiento de presupuestos para acciones de mecenazgo

Número Porcentaje Porcentaje Válido

Sí 44 77,2 89,8

No 5 8,8 10,2

Total 49 86,0 100,0

NS/NC 8 14,0

Total 57 100,0

Aproximadamente la mitad de las empresas integrantes de la muestra contempla el establecimiento de unaspartidas de comunicación en los mencionados presupuestos, básicamente destinadas a acciones comunicati-vas de publicidad de las acciones emprendidas.

Tabla número 29. Establecimiento de partidas de comunicación en los presupuestos

Número Porcentaje Porcentaje Válido

Sí 27 47,4 54,0

No 23 40,4 46,0

Total 50 87,8 100,0

NS/NC 7 12,2

Total 57 100,0

40

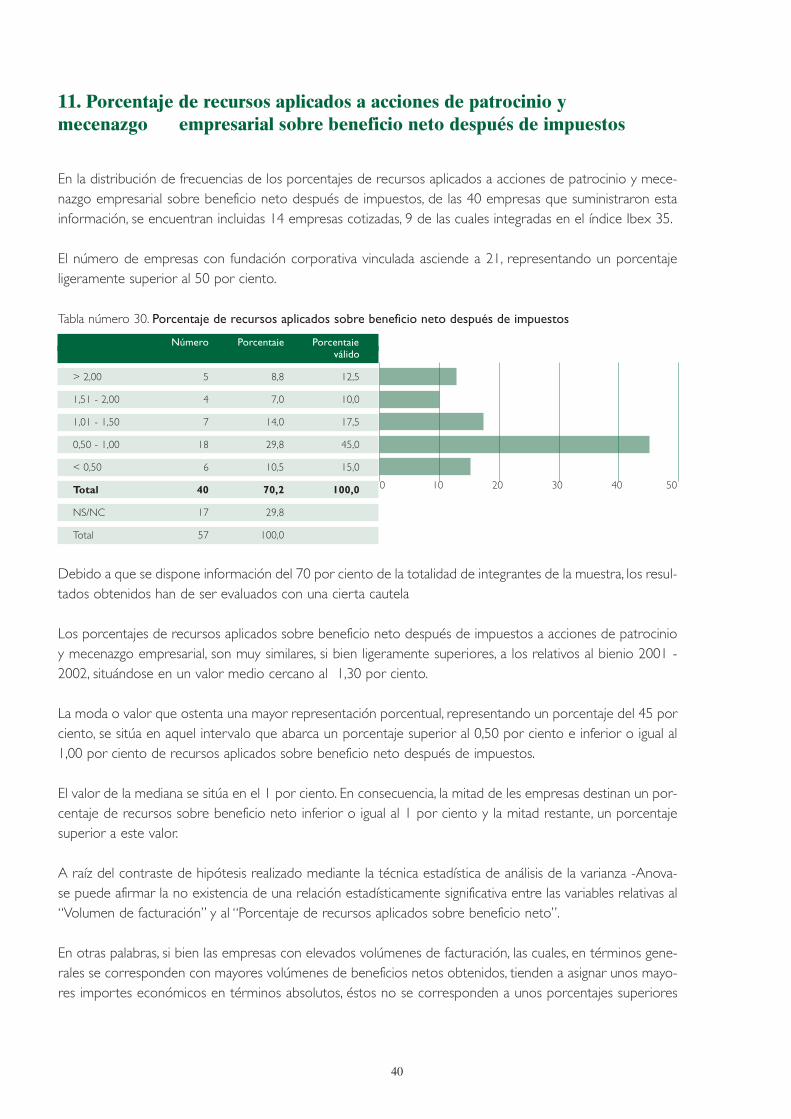

11. Porcentaje de recursos aplicados a acciones de patrocinio ymecenazgo empresarial sobre beneficio neto después de impuestos

En la distribución de frecuencias de los porcentajes de recursos aplicados a acciones de patrocinio y mece-nazgo empresarial sobre beneficio neto después de impuestos, de las 40 empresas que suministraron estainformación, se encuentran incluidas 14 empresas cotizadas, 9 de las cuales integradas en el índice Ibex 35.

El número de empresas con fundación corporativa vinculada asciende a 21, representando un porcentajeligeramente superior al 50 por ciento.

Tabla número 30. Porcentaje de recursos aplicados sobre beneficio neto después de impuestos

Número Porcentaje Porcentaje válido

> 2,00 5 8,8 12,5

1,51 - 2,00 4 7,0 10,0

1,01 - 1,50 7 14,0 17,5

0,50 - 1,00 18 29,8 45,0

< 0,50 6 10,5 15,0

Total 40 70,2 100,0

NS/NC 17 29,8

Total 57 100,0

Debido a que se dispone información del 70 por ciento de la totalidad de integrantes de la muestra, los resul-tados obtenidos han de ser evaluados con una cierta cautela

Los porcentajes de recursos aplicados sobre beneficio neto después de impuestos a acciones de patrocinioy mecenazgo empresarial, son muy similares, si bien ligeramente superiores, a los relativos al bienio 2001 -2002, situándose en un valor medio cercano al 1,30 por ciento.

La moda o valor que ostenta una mayor representación porcentual, representando un porcentaje del 45 porciento, se sitúa en aquel intervalo que abarca un porcentaje superior al 0,50 por ciento e inferior o igual al1,00 por ciento de recursos aplicados sobre beneficio neto después de impuestos.

El valor de la mediana se sitúa en el 1 por ciento. En consecuencia, la mitad de les empresas destinan un por-centaje de recursos sobre beneficio neto inferior o igual al 1 por ciento y la mitad restante, un porcentajesuperior a este valor.

A raíz del contraste de hipótesis realizado mediante la técnica estadística de análisis de la varianza -Anova-se puede afirmar la no existencia de una relación estadísticamente significativa entre las variables relativas al“Volumen de facturación” y al “Porcentaje de recursos aplicados sobre beneficio neto”.

En otras palabras, si bien las empresas con elevados volúmenes de facturación, las cuales, en términos gene-rales se corresponden con mayores volúmenes de beneficios netos obtenidos, tienden a asignar unos mayo-res importes económicos en términos absolutos, éstos no se corresponden a unos porcentajes superiores

0 10 20 30 40 50

en términos relativos, o sea, según porcentaje de recursos aplicados sobre el beneficio neto después deimpuestos.

Se podría afirmar, como en el caso de la publicidad y otras técnicas de comunicación, la tendencia a aumen-tar los recursos en épocas de bonanza económica, como en la actual, y a reducirlos en momentos de crisiso de contracción de la economía.

En términos generales, la existencia de una fundación corporativa vinculada, puede paliar puntas derivadasde determinados periodos coyunturales.

41

42

12. Prácticas adicionales adoptadas en el ámbito de la RSC y modificación en actividades de patrocinio y mecenazgo empresarial

En este apartado en concreto, se pretendía conocer las prácticas adicionales desarrolladas por las empresasen el ámbito de la RSC, tanto en su dimensión interna como externa, y establecer potenciales diferencias enrelación a las 10 empresas integrantes del índice Ibex 35, las cuales, por sus imperativos legales, sus eleva-dos volúmenes de facturación, su influencia en el conjunto de la economía y su elevado impacto social, sonlas pioneras en adoptar innovaciones en relación a esta materia, ejerciendo un efecto “tractor” para el con-junto del entramado empresarial.

En este sentido, cabe avanzar que la representación porcentual de las prácticas desarrolladas en el ámbitode la RSC de las 10 empresas integrantes del índice Ibex 35, es substancialmente superior a la referente a latotalidad de integrantes de la muestra, siendo las diferencias observadas, estadísticamente significativas.

Tabla número 31. Prácticas adicionales adoptadas en el ámbito de la RSC

Número Porcentaje

Buen Gobierno Corporativo 38 66,7

Contabilidad y auditoría social - SA 8000 15 26,3

Diálogo social multistakeholder 15 26,3

Formación del personal 36 63,2

Global Compact - Asepam 27 47,4

Inversión Socialmente Responsable 5 8,8

ISO 14.001 de Medio Ambiente 36 63,2

ISO 9.000 de Condiciones de Trabajoy Buenas Prácticas Laborales 26 45,6

Memorias de Sostenibilidad - Transparencia informativa 28 49,1

Otras acciones RSC 12 21,1

Los porcentajes de representación no son mutuamente excluyentes y se refieren a las 55 empresas que res-pondieron a la pregunta formulada.

A continuación se hace referencia a los porcentajes de representación más relevantes, en función de losmayores y menores niveles de representación obtenidos por las diversas prácticas desarrolladas en el ámbi-to de la RSC.

Es significativo el elevado porcentaje de empresas integrantes de la muestra que ha desarrollado la imple-mentación de códigos de conducta referidos al Buen Gobierno Corporativo.

La totalidad de las 10 empresas integrantes de la muestra y del índice Ibex 35 los han implantado, por losrequisitos establecidos por Comisión Nacional del Mercado de Valores y es considerable el número deempresas no cotizadas que los han ido incorporando.

0 20 40 60 80 100

La implantación de la ISO 14.001 de Medio Ambiente ostenta un porcentaje elevado de representación por-centual, y es implantada por empresas pertenecientes a diversos sectores de actividad, no sólo por aquellasque podrían causar externalidades negativas derivadas de su actividad.

En el caso de las empresas integrantes del índice Ibex 35, tal porcentaje asciende al 90 por ciento.

También es relevante el número de empresas que desarrollan actividades de formación del personal, cuyoporcentaje de representación entre las integrantes del índice Ibex 35, asciende al 90 por ciento.

En relación a la elaboración de Memorias de Sostenibilidad o de RSC, en aras del fomento de una mayortransparencia informativa, cabe señalar el elevado número de empresas no cotizadas que las realizan, si bienen diverso grado de adecuación a las directrices del Global Reporting Initiative, (GRI), siendo la totalidad delas empresas integrantes del índice Ibex 35 las que las elaboran.