osya - aso.org.trve iflaslara ya da başka banka birleşmelerine neden olmuştur. söz konusu...

TRANSCRIPT

Küresel Krizin PIIGS (Portekiz, İrlanda, İtalya, Yunanistan ve İspanya) Ülkeleri ile Türkiye’nin Makroekonomik Değişkenlerine Yansımaları1

DOÇ. DR. BİNhAN ELİF YILMAZİstanbul Üniversitesi İktisat Fakültesi Maliye Bölümü Öğretim Üyesi

DO

SYA

1- Bu makale, yazarın Marmara Üniversitesi İktisadi ve İdari Bilimler Dergisi’nin Yıl: 2013, Cilt: 24 künyeli sayısında yer alan “Reflection of Global Economic Crisis on the Countries of PIIGS and Turkey’s Macroeconomic Variables” başlıklı makalesine dayanılarak hazırlanmıştır.

57

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013 57ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

DOSYA

1. GİRİŞ

2007 yılında ABD’de eşikaltı kredi piyasasında ilk sinyalleri görülen küresel kriz, 2008 yılının ikinci yarısından itibaren para ve sermaye piyasalarında yayılarak Avrupa’da finansal ve ekonomik bir krize yol açmıştır. Başta Yunanistan olmak üzere Portekiz, İspanya, İtalya gibi birçok Avrupa Birliği ülkesine de yayılan olumsuz etkiler ülkeleri ekonomik ve siyasal açıdan iflasın eşiğine getirmiştir.

Krizden etkilenen ülkelerde büyüme oranları düş-müş, istihdam daralmış, çeşitli finansal kuruluşlar önemi zararlara uğramış, devlet bazı zararları üst-lenmiş, oluşan mali yük, kamu borç stoku ve bütçe açıkları üzerinde olumsuz etki bırakmıştır.

Bu çalışmada küresel krizin, PIIGS ülkeleri olarak adlandırılan euro bölgesi dahilindeki beş kırılgan ekonomiye sahip olan Portekiz, İrlanda, İtalya, Yuna-nistan ve İspanya ekonomileri ile Türkiye ekonomisi makroekonomik değişkenlerine olan yansımalarının analizi yapılmaktadır. Söz konusu analiz için ülke ekonomilerinin büyüme oranı, enflasyon oranı, işsiz-lik oranı, cari işlemler açığının milli gelir içindeki payı gibi makroekonomik değişkenler kullanılmaktadır.

2. KRİZİN KÜRESELLEŞMESİ VE NEDENLERİ

Finansal krizlerin türlerinin ortak özelliği, sürdürü-lemez ekonomik dengesizliklere ve finansal varlık fiyatlarında ya da döviz kurunda önemli dalgalan-malara neden olmalarıdır. Krizler, birbirlerine entegre olan ekonomileri geçmişten günümüze kadar sürekli olumsuz yönde etkilemiştir. 19. yüzyılın başlarından günümüze kadar etki dereceleri birbirinden fark-lı, birçok kriz yaşanmıştır. 1929 iktisadi krizi, Latin Amerika, Doğu Asya, Rusya krizleri, bu krizlerin ba-zılarıdır. En son 2008 krizinin içinden geçmekteyiz.

Küreselleşme, kapitalizme krizlerin küresel çapta

bulaşması olumsuzluğunu getirmiştir. Küreselleşen

dünyada artık bulaşıcılık ticaret ilişkileri ile sınırlı de-

ğildir. Krizlerin bulaşıcılığı, finansal ilişkiler aracılığıyla

gerçekleşmektedir ve çok daha yaygın ve etkili ol-

maktadır.

ABD’de, 1990’lı yılların sonundan itibaren artan

konut talebi, düşük faiz oranları, krediye ulaşım ko-

laylığı ve esnekliği sonucunda, 2001 yılından sonra

hızla büyüyen konut kredileri piyasasında, 2001 yı-

lında toplam krediler içinde subprime kredilerin payı

yüzde 8,7 iken 2006 yılında yüzde 20,1 seviyesine

çıkmış, kredi hacmi ise üç kattan daha fazla artarak

600 milyar dolara ulaşmıştır (Insider Mortgage Fi-

nance, 2010).

İpotek kredileri içinde değişken faizli ipotek kredile-

rinin oranı artarken, bu krediler içinde eşikaltı ipotek

kredilerinin payı da aynı dönemde artmıştır. Artan

konut talebi ve konut fiyatlarında suni artışlar, pi-

yasada asimetrik bilgiye neden olmuş, gerek kredi

kullanıcılarının gerekse kredi kuruluşlarının yanlış

yönlendirilmesine yol açmıştır.

Başlangıçta düşük oranlı olup, ilerleyen yıllarda

yükselen faiz oranına sahip kredilerin yarattığı faiz

yükü, geri ödeme kabiliyeti düşük kesimlerin temer-

rüde düşme olasılığını yükseltirken, faiz ve anapara

ödemelerinde aksaklıklar baş göstermiştir. Kredi geri

ödemelerinin kesilmesi nedeniyle menkul kıymet

piyasasına fon akışı aksarken, mortgage kredisi kul-

landıranlar tarafından konutlar geri alınmaya başlan-

mıştır. Ancak, sorunlu kredi sayısındaki artış nede-

niyle konut piyasasında oluşan arz fazlalığı, konut

fiyatlarını düşürmüş ve konut satışları da yapılamaz

hale gelince likidite sorunu ortaya çıkmıştır.

“Küreselleşme, kapitalizme krizlerin küresel çapta bulaşması olumsuzluğunu getirmiştir. Küreselleşen dünyada artık bulaşıcılık ticaret ilişkileri ile sınırlı değildir.

Krizlerin bulaşıcılığı, finansal ilişkiler aracılığıyla gerçekleşmektedir ve çok daha yaygın ve etkili olmaktadır.”

58

Menkul kıymetlerin fiyatlarında hızlı düşüşler ya-

şanmaya başladığında, bunlara yatırım yapan yerli

ve yabancı tüm yatırımcılar etkilenmiştir. Dolayısıy-

la kredi piyasasında ortaya çıkan sorunlar, sermaye

piyasalarına yayılınca; ortaya çıkan belirsizlik ortamı

ve güven kaybı, kredi piyasaları yanında hem ser-

maye piyasalarını hem de interbank piyasalarını ku-

rutmuş, uluslararası piyasalarda faaliyet gösteren

kurumların yurt içi ve dışı piyasalardan yeni fon bul-

malarını zorlaştırmış, hatta imkânsız hale getirmiş-

tir. Bu durum bankaların sermaye yeterlilik rasyoları

üzerine ilave baskılar yapmış, mali yapılarını bozmuş

ve iflaslara ya da başka banka birleşmelerine neden

olmuştur. Söz konusu olumsuz gelişmeler, sadece

Amerikan finans kurumları için değil, Avrupalı finans

kurumları için de geçerli olmuştur.

Sonuçta serbestleşen sermaye hareketleri, ABD’nin

konut kredi piyasalarında, yeni kompleks finansal

ürünleri ve yeterince denetlenmeyen gölge banka-

cılık sistemi aracılığıyla sadece ABD’de değil, Avrupa

bankacılık sistemi üzerinde de baskı oluşturmuş, öte

yandan uluslararası piyasalarda hakim pozisyonda

olan Avrupa bankaları da bu olumsuzluktan etki-

lenmiş ve kriz küreselleşmiştir (Akçay, 2012). Artan

belirsizlik ortamı ve güven kaybı, kredi mekanizma-

sının çalışmasını engellemiş, bu durum reel kesimin

borçlanma imkânlarını sınırlandırırken borçlanma

maliyetlerinin de önemli ölçüde artmasına neden

olmuştur.

Krizin en önemli olumsuz yansıması, ülke büyüme

oranlarının aşağı yönlü hareketi olmuştur. IMF, küre-

sel ekonomideki yavaşlamanın giderek derinleştiğini

belirterek 2012 yılı Nisan ayından bu yana büyüme

tahminlerini ikinci kez düşürmüştür. IMF, dünya eko-

nomisinin 2012 yılında yüzde 3,3 ile 2009’dan bu

yana en düşük büyümesini kaydedeceğini öngör-

müştür. Küresel büyüme tahminini Temmuz’daki

yüzde 3,5 seviyesinden yüzde 3,3’e çeken fon, kü-

resel yavaşlama riskinin ciddi oranda yüksek olduğu-

nu belirtmiştir (IMF, October 2012: 190).

Ocak 2013 tarihli IMF World Economic Outlook Update’e göre 2011 yılı büyüme rakamı gelişmiş ülkeler için yüzde 1,6 olarak gerçekleşirken, geliş-mekte olan ülkeler ve yükselen piyasalar için yüzde 6,3, 2012 yılında ise gelişmiş ülkeler için yüzde 1,3, gelişmekte olan ülkeler ve yükselen piyasalar ise 5,1 olarak gerçekleşmiştir. IMF, gelişmiş ülkelerin 2013 büyüme oranını yüzde 1,4 olarak tahmin ederken, gelişmekte olan ülkeler ve yükselen ekonomiler için söz konusu oranın yüzde 5,5 olacağını tahmin et-mektedir. Avrupa Birliği için IMF’nin 2013 büyüme tahmini Ekim 2012’den bu yana aşağı yönlü revi-ze edilmiş ve yüzde 0,2 olarak tahmin edilmektedir

(IMF, January 2013: 2).

Gelişmiş ekonomiler, 2009 yılında yüzde 3,4 küçül-

müştür ve krizin en fazla etkilediği ülke gruplarının

başında ise Avrupa Birliği gelmektedir. Bu dönemde,

euro bölgesi yüzde 4,1 küçülerek tarihinin en büyük

59

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

daralmasını yaşamıştır. Euro bölgesi, gelişmiş eko-

nomiler arasında en çok küçülen ve krizden çıkışta

en yavaş büyüme projeksiyonlarına sahip ekonomik

blok olarak bir anda küresel krizin merkezi aktörü

konumuna gelmiştir. 2010 yılından bu yana euro

bölgesi sadece yavaş büyümeyi değil, üye ülkelerin

yaşadığı devasa borç krizi ve Yunanistan, İspanya ve

İrlanda gibi ülkelerin iflas riski ile de mücadele etmek

durumunda kalmıştır.

Euro bölgesine dahil olan üye devletlerde, ortak para

birimi olarak euro kullanılmakta ve bu ülkelerde para

politikası Avrupa Merkez Bankası aracılığı ile tek bir

elden yürütülmektedir. Bu durum, söz konusu ülke

ekonomilerinin birbirine sıkı bir şekilde bağlı olma-

sına ve bir euro bölgesi ülkesinde meydana gelen

olumsuz gelişmelerin, diğer euro bölgesi ülkelerine

de kısa sürede yayılmasına yol açmaktadır. Ayrıca,

Avrupa Birliği üyesi ülkelerin finans ve reel sektör-

lerinin yüksek entegrasyon düzeyi de ülkelerin birbi-

rinden etkilenme seviyesini ve hızını arttırmaktadır.

Nitekim 2010 yılının ikinci çeyreğinde Yunanistan’da

patlak veren borç krizi, kısa sürede diğer euro bölge-

si ülkelerini etkileyerek, PIIGS ülkeleri olarak kısalt-

ması yapılan, Portekiz, İrlanda, İtalya, Yunanistan ve

İspanya’da olumsuz gelişmeler ortaya çıkarmıştır.

Euro’ya geçiş ile birlikte harcama disiplininin bozul-

ması, düşük faiz oranları ile borçlanma olanağı sorun

olarak karşılarına çıkmıştır. 2007 krizi ile karşılaşıldı-

ğında Maastricht kriterleri sürekli olarak ihlal edilmiş

ve balonların baş gösterdiği ülkeler olmuştur.

Küresel kriz her ülkede farklı nedenlerden kaynak-

lanmaktadır. Euro bölgesinin bu beş kırılgan ülkesin-

de krizin nedenleri genel bir bakış açısıyla incelene-

bilir:

Yunanistan’da yıllardır sürdürülen genişlemeci maliye

politikaları, mali ve makroekonomik dengesizlikleri

de beraberinde getirmiştir. Yunanistan’da yaşanan

krizin nedeni, hem iç hem de dışsal sorunlarla iliş-

kilidir. Krizinin arkasındaki içsel nedenler; yüksek

kamu harcaması, zayıf kamu gelirleri, yapısal politi-

kalardaki zayıflık ve uluslararası alandaki üretimde

rekabet edememektir. Dışsal nedenler ise; dış yatı-

rımların düşüklüğü, ülke içerisinde imalat sektörün-

de kullanmaya yetecek kadar sermayenin olmayışı

ve bunlara ilave olarak Avrupa Birliği’nin kural ve

kıstaslarına adapte olmaya yönelik baskıları etkili

olmuştur. Bunun yanında Yunanistan, euro bölgesi

üyesi olabilmek için gerekli makroekonomik göster-

geleri (1997-2003 arası) Avrupa Birliği’ne bildirirken

gerçeklikten uzaklaşmıştır (Durusoy ve Şamiloğlu,

2012: 90-91).

Küresel finansal krizle birlikte Avrupa Birliği’nde ilk

resesyona giren ülke olarak dikkat çeken İrlanda’da,

iç talebe dayanan on yıllık bir büyüme dönemi ya-

şanmıştır. 2006 yılından itibaren konut sektöründe

başlayıp diğer sektörlere de yansıyan, bankacılık

sektöründe yaşanan istikrarsızlıklar, ülkenin dış tica-

ret ortaklarının da küçülmeye başlamasıyla birlikte

60

kriz iyice belirgin bir hal almıştır. Finansal sektörün

ülke ekonomisi içerisindeki ağırlığı ve dış kaynakla-

ra duyulan ihtiyaç, küresel krizin etkisini arttırmış-

tır. Ayrıca krizin ortaya çıkmasının ardından emlak

piyasasında yaşanan hızlı değer kayıpları ile kamu

sektöründe yoğun bir biçimde alınan tasarruf tedbir-

lerinin piyasalarda doğurduğu panik havası ve işten

çıkarmaların artışı da etkili olmuştur (AB Genel Sek-

reterliği, 2011: 5).

İtalya ise euro bölgesinde yüksek kamu borç stoku

sorunu olan bir ülke konumunda küresel krize yaka-

lanmıştır. Ülkenin kamu maliyesinin zayıf durumu bu

ülke ekonomisini kırılgan hale getirmiştir. Gerek kü-

resel kriz öncesi gerekse de borç krizi sonrası alınan

konsolidasyon tedbirleri sonucu bütçe performansı

düzelmiş olmasına rağmen borç stokunun yüksekliği

İtalya’yı şoklar karşısında savunmasız bırakmaktadır.

İtalya ile ilgili temel endişe kaynağı ise büyüme per-

formansının düşüklüğüdür. Bu ortamda borçlanma

faizlerinin yüksekliği, borç sürdürülebilirliği tartışma-

larını canlı tutmaktadır. Görünümü olumsuzlaştıran

husus ise düşük büyüme performansının ardında

yapısal sorunlar olduğu ve bu sorunları giderme-

nin kolay olmayacağı algısıdır. Bu algının ilk nedeni

İtalya’nın yaşadığı verimlilik kayıplarıdır. Bir başka

neden olarak da hükümet politikaları gösterilmekte-

dir (Hondur, 2012: 30).

Portekiz, 2001 yılında Maastricht kriterlerinden

bütçe açığı ve kamu borç stokuna ilişkin kuralları

ihlal eden ilk euro bölgesi ülkesi olmuştur. Porte-

kiz ekonomisinde uzun zamandır yaşanmakta olan

durgunluk, kamu maliyesinin iyileştirilmesini daha

da zor hale getirmiştir. Kamu tahvillerinin getirileri-

nin yükselmesi ile yatırımcılar tarafından krize daha

yakın ülke olmuştur. Portekiz’in yüksek kamu borç

stoku, faiz sorunu ve mali disiplinsizliğinin arkasın-

da, bir büyüme problemi de bulunmaktadır (Bryson,

2011: 4). Çünkü Portekiz, euro bölgesinin en düşük

büyüme oranı olan ülkesidir.

İspanya, emlak ve inşaat sektöründeki çöküntünün

ardından kapsamlı bir yapısal uyum reformunu uy-

gulamaya koymuştur. Oldukça yüksek meblağlara

ulaşan özel sektör borçları, hanehalkı ve mali olma-

yan kuruluşlarda düşük kaldıraçlamayı teşvik etmiş-

tir. Kriz başlamadan önce rekor seviyelerde seyre-

den işsizliğe ilişkin sıkıntılar hâlâ günümüzde devam

etmektedir. Kamu maliyesi sürdürülebilir seviyeler-

den uzaklaşmıştır.

Avrupa Birliği’ne aday ülke konumundaki Türkiye de,

küresel sistemin bir parçası ve Birlik ile yakın ekono-

mik ilişkileri nedeniyle küresel krizden etkilenmiştir.

Türkiye ekonomisi, 2001 yılında Türkiye’nin yaşa-

dığı likidite krizinden sonra, kriz yaratacak unsurla-

rından önemli ölçüde kurtulmaya çalışmış, 2003 ve

2007 yılları arasında ise en büyük ekonomik atılımını

gerçekleştirebilmiş, kriz başlamadan önce 27 çeyrek

kesintisiz büyümüştür. Bu dönemde IMF’den alınan

destek, özelleştirmeye hız kazandırılması, yabancı

sermayedeki artışın olumlu etkileri yaşanmış, aşırı

değerli TL, enflasyonu dizginlemiştir. Türkiye, 2001

likidite krizi sonrası bankacılık sektörünü güçlen-

dirmiş, düzenleyici ve denetleyici bir yapı kurmuş-

tur. Öte yandan Avrupa hesap sistemi (ESA-95) ile

uyumlu milli gelir hesaplamalarına geçilerek 8 Mart

2008’de yeni GSYH serisi açıklanmış, bu yolla artan

GSMH, pek çok ekonomik göstergenin iyi görünme-

“Küresel krizin, ihracatımızın yüzde 50’sine yakın bir bölümünü oluşturan Avrupa Birliği bölgesinde daha fazla hissedilmesi, ihracat performansımızı olumsuz yönde etkilemiş ve ihracatımız, özellikle sürükleyici sektörler kaynaklı olarak, 2008 yılı Kasım ayından

itibaren ciddi oranda düşmeye başlamıştır. Son yıllardaki büyüme performansına önemli katkı yapan ihracattaki bu düşüş, üretim ve istihdamı olumsuz etkilemiştir.”

61

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

sine yol açmıştır. Tüm olumlu gelişmelerin sürdü-

rülebilir olacağı sanılmıştır. Nitekim 20 Ekim 2008

günü Türkiye Cumhuriyeti Başbakanı Sayın Erdoğan,

“Küresel kriz inşallah bizi teğet geçecek” demiştir.

Türkiye’de acaba Başbakanımızın açıkladığı gibi kriz

ülkemizi teğet mi geçmiştir? Yoksa makroekonomik

değişkenler üzerinde bir hasar bırakmış mıdır?

Ancak beklenti yönetiminin en üst noktada oldu-

ğu 2007 yılında da küresel kriz patlak vermiştir.

Küresel piyasalarda olumsuz sinyallerin arttığı dö-

nemde Türkiye’de herhangi bir önlemin alınmaması,

tüketicinin harcama kararlarını olumsuz etkilemiştir.

Küresel krizin, ihracatımızın yüzde 50’sine yakın bir

bölümünü oluşturan Avrupa Birliği bölgesinde daha

fazla hissedilmesi, ihracat performansımızı olumsuz

yönde etkilemiş ve ihracatımız, özellikle sürükleyici

sektörler kaynaklı olarak, 2008 yılı Kasım ayından

itibaren ciddi oranda düşmeye başlamıştır. Son yıl-

lardaki büyüme performansına önemli katkı yapan

ihracattaki bu düşüş, üretim ve istihdamı olumsuz

etkilemiştir.

Küresel krize karşı finansal sistemdeki yangını sön-

dürme aşamasından sonra iç talebi uyarıcı çok sayı-

da önlem alınması, ülkelerin kamu bütçelerini boz-

muştur. Açıkları finanse etmek için kamu borçlanma-

sına gidilmiştir. Yükselen kamu borçlarının özellikle

yüksek düzeylerde borçlu Avrupa Birliği ülkelerinde

sürdürülebilirlik kaygılarını arttırarak ekonomiye du-

yulan güveni sarsmamak için tekrar düşürülmeleri

gerekmektedir (Özatay, 2011).

62

3. KÜRESEL KRİZİN BÜYÜME ÜZERİNDEKİ

ETKİLERİ

2007 yılında gelişmiş ekonomilerin büyüme ora-

nı 2,8 iken, yükselen piyasalar ve gelişmekte olan

ülkelerin büyüme oranı yüzde 8,7 olarak gerçekleş-

miştir. 2009 yılında ise gelişmiş ekonomiler yüzde

3,5 küçülürken, gelişmekte olan ülkeler ve yükselen

piyasalar büyüme oranı yüzde 2,7’ye gerilemiştir

(IMF, October 2012: 190).

Ocak 2013 tarihli IMF World Economic Outlook

Update’e göre 2011 yılı büyüme oranı gelişmiş

ülkeler için yüzde 1,6 olarak gerçekleşirken, geliş-

mekte olan ülkeler ve yükselen piyasalar için yüzde

6,3 olarak gerçekleşmiştir. Söz konusu oranın 2012

yılında ise gelişmiş ülkeler için yüzde 1,3, gelişmek-

te olan ülkeler ve yükselen piyasalar ise yüzde 5,1

olduğu ifade edilmiştir. IMF, gelişmiş ülkelerin 2013

büyüme oranını yüzde 1,4 olarak tahmin ederken,

gelişmekte olan ülkeler ve yükselen ekonomiler için

ise yüzde 5,5 olarak tahmin etmiştir (IMF, January

2013: 2). Aynı raporda euro bölgesinin 2011 yılı bü-

yüme oranı yüzde 1,4’lük büyüme, 2012 yılı için ise

yüzde 0,4’lük küçülme olarak bildirilmektedir. Projek-

siyonlar euro bölgesinin 2013 yılında yüzde 0,2 ora-

nında küçüleceği yönündedir (IMF, January 2013: 2).

3.1. Portekiz

Portekiz, kriz patlak verdiğinde yüzde 3 civarında

büyüme oranına sahipken, 2008 yılının son çeyre-

ğiyle beraber küçülmeye başlamış, en büyük küçülme

oranı 2009 yılının ilk çeyreğinde yüzde 4 civarında

gerçekleşmiştir. 2009 yılı boyunca küçülen, yıl sonu-

na doğru ivmelenen ekonomi, 2010 yılı ile beraber

pozitif büyümeye geçiş yapmıştır. Büyümede sağla-

nan başarı geçici olmuştur. Portekiz ekonomisi 2011

yılını yüzde 3 küçülmeyle kapatmıştır (Grafik 1).

2009 yılında Portekiz ekonomisi, iç talepteki azalma

nedeniyle yüzde 2,7 daralırken, durgunluk işsizliği

olumsuz yönde etkileyerek tarihin en yüksek sevi-

yelerine çıkmasına neden olmuştur. Kriz öncesi den-

gesizlikler, özellikle dış açık, düşük verimlilik artışı ve

“Türkiye, PIIGS ülkelerinden çok farklı olarak incelenen dönemde gerek çift haneli enflasyon oranlarını yaşayan gerekse enflasyon oranı negatife dönmeyen bir ülkedir. Ancak küresel kriz, enflasyonla mücadeleye olumlu katkıda bulunmuştur. Türkiye’de

krizle beraber iç talepteki daralma, enflasyon oranının düşüş eğilimine girmesine katkı sağlamış, azalan enflasyonist baskılar, Merkez Bankası'na fiyat istikrarı temel hedefinden sapmadan ekonomik canlanmayı destekleyici yönde bir para politikası

uygulama imkânı sunmuştur.”

63

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

azalan rekabet gücü nedeniyle varlığını sürdürmüş-

tür. Aynı zamanda kriz, kamu finansmanını da etkile-

yerek, bütçe açığı ve borç oranını da son yıllardaki en

yüksek düzeylerine taşımıştır.

3.2. İrlanda

İrlanda ekonomisi, 2008 yılı ilk çeyrekte negatif bü-

yümeye geçmiş olup, 2008 yılı son çeyrekte yüzde

7 ve 2009 yılı ilk çeyrekte yüzde 6 civarında küçül-

müştür. İrlanda ekonomisi, on çeyreklik daralmanın

ardından 2010 yılı sonlarına doğru büyümeye baş-

lamıştır. 2011 yılında GSYH son çeyrekte yüzde 2,9

artmış, bununla birlikte iç piyasaya yönelik sektörler

ile ihracat odaklı sektörler arasındaki performans

farkı devam etmiştir. 2012 yılında da ülke büyüme

oranı ortalaması yüzde 2’ye ulaşamamıştır (Grafik 1).

64

3.3. İtalya

2007 yılı sonlarına doğru İtalya ekonomisi, ilk çey-

rekteki yüzde 2,5’lik büyümeden uzaklaşarak daral-

ma sürecine girmiştir. 2008 yılında son üç çeyreklik

daralmanın ardından 2009 yılı ilk ve ikinci çeyreğin-

de rekor küçülme oranı olarak yüzde 7’leri yaşayan

İtalya ekonomisi, 2010 yılı ile beraber pozitif büyü-

meye geçmiştir. 2011’in son çeyreğinde bir önceki

çeyreğe göre yüzde 0,7 oranında küçülen İtalya eko-

nomisi, üçüncü çeyrekteki yüzde 0,2’lik daralmanın

da etkisiyle 2011 yılında toplamda yüzde 0,4’lük

sınırlı bir büyüme yaşamıştır (Grafik 1).

2011 yılının son çeyreğinde yaşanan ciddi GSYH

daralmasına ilave olarak iş gücü piyasasına ilişkin

olumsuz beklentiler ve finansal piyasalardaki yük-

sek belirsizlik ortamı, harcama ve yatırım planlarının

ertelenmesine yol açtığından, İtalya’nın 2012 yılına

yüzde 0,5 puanlık bir negatif büyüme etkisiyle baş-

lamasına sebep olmuştur.

3.4. Yunanistan

2008 yılı boyunca Yunan ekonomisi ortalama yüzde

1 büyürken, 2009 yılı ile beraber negatif büyümeye

geçmiş ve daralma devamlı hale gelmiştir. Yunanis-

tan, PIIGS ülkeleri arasında kamu borcu en dikkat

çekici ülke olmakla beraber 2010 yılı ilk çeyrekte

yüzde 7,4, 2011 yılı ilk çeyrekte yüzde 5’lik küçül-

meleri de yaşamıştır. Yunanistan, 2011 yılının son

çeyreğinde beklenenden daha ciddi bir daralma ya-

şamıştır. Çeyreklik veriler, 2011 yılının son üç ayın-

da reel GSYH’nin geçen yılın aynı dönemine kıyasla

yüzde 7,5 oranında düştüğünü göstermektedir. Reel

GSYH’deki daralma yıllık bazda yüzde 6,9 olarak kay-

dedilmiştir (Grafik 1).

2012 yılında hem iç talepteki ciddi düşüş hem de

ihracat performansının beklenenden kötü gerçekleş-

mesi sonucunda büyümenin kayda değer biçimde

gerileyeceği tahmin edilmektedir. Artan işsizlik ve

özel sektördeki ücret kesintilerinin harcanabilir geliri,

kamu maliyesini iyileştirmeye yönelik tedbirlerin ise

iç talebi baskılayacağı öngörülmektedir. Öte yandan,

düşük iş ve tüketici duyarlılık endeks değerleri ve

firmalar ile hanehalklarının krediye erişimde yaşa-

dıkları zorlukların, tüketimdeki artışın bir süre daha

ertelenmesine neden olacağı tahmin edilmektedir.

Önceki tahminlerde bu yıl gerçekleşmesi beklenen

toparlanmanın ekonomik faaliyetlerin az da olsa

canlanmasıyla birlikte, en iyi ihtimalle 2013 yılın-

da başlaması beklenmektedir (AB Bakanlığı, Bahar

2012).

65

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

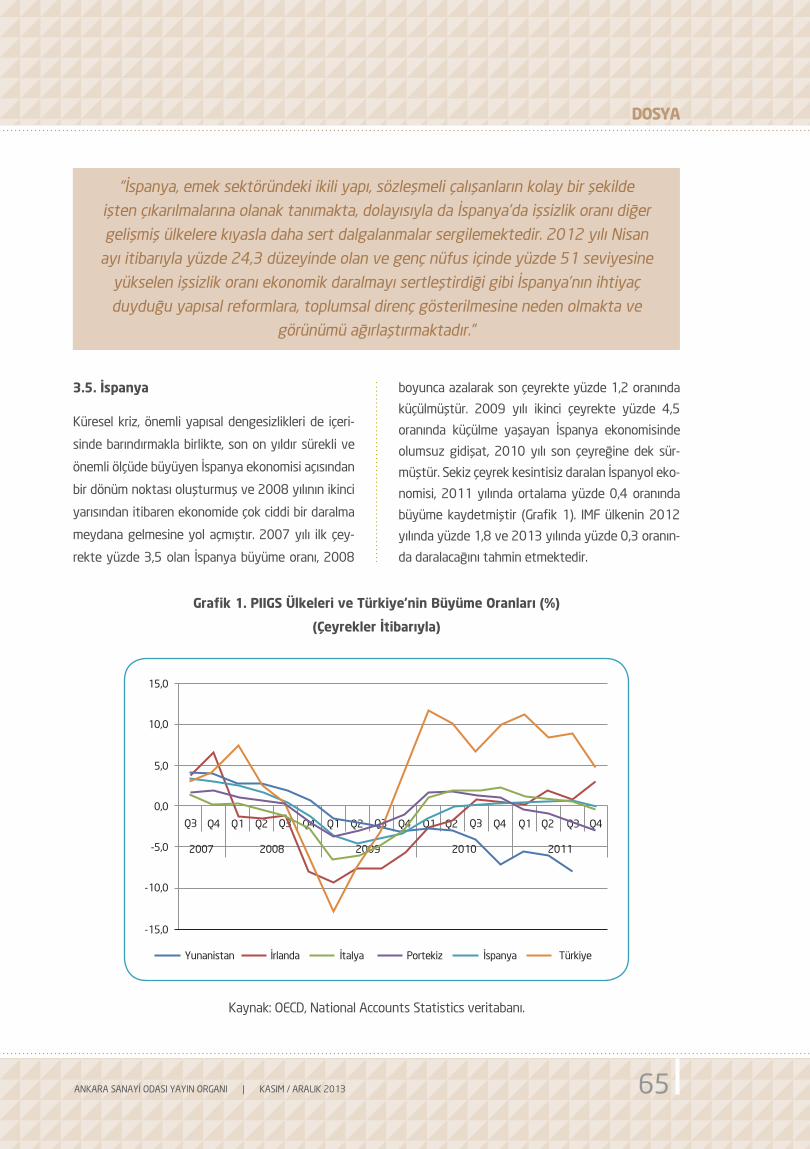

3.5. İspanya

Küresel kriz, önemli yapısal dengesizlikleri de içeri-

sinde barındırmakla birlikte, son on yıldır sürekli ve

önemli ölçüde büyüyen İspanya ekonomisi açısından

bir dönüm noktası oluşturmuş ve 2008 yılının ikinci

yarısından itibaren ekonomide çok ciddi bir daralma

meydana gelmesine yol açmıştır. 2007 yılı ilk çey-

rekte yüzde 3,5 olan İspanya büyüme oranı, 2008

boyunca azalarak son çeyrekte yüzde 1,2 oranında

küçülmüştür. 2009 yılı ikinci çeyrekte yüzde 4,5

oranında küçülme yaşayan İspanya ekonomisinde

olumsuz gidişat, 2010 yılı son çeyreğine dek sür-

müştür. Sekiz çeyrek kesintisiz daralan İspanyol eko-

nomisi, 2011 yılında ortalama yüzde 0,4 oranında

büyüme kaydetmiştir (Grafik 1). IMF ülkenin 2012

yılında yüzde 1,8 ve 2013 yılında yüzde 0,3 oranın-

da daralacağını tahmin etmektedir.

“İspanya, emek sektöründeki ikili yapı, sözleşmeli çalışanların kolay bir şekilde işten çıkarılmalarına olanak tanımakta, dolayısıyla da İspanya’da işsizlik oranı diğer gelişmiş ülkelere kıyasla daha sert dalgalanmalar sergilemektedir. 2012 yılı Nisan

ayı itibarıyla yüzde 24,3 düzeyinde olan ve genç nüfus içinde yüzde 51 seviyesine yükselen işsizlik oranı ekonomik daralmayı sertleştirdiği gibi İspanya’nın ihtiyaç duyduğu yapısal reformlara, toplumsal direnç gösterilmesine neden olmakta ve

görünümü ağırlaştırmaktadır.”

Grafik 1. PIIGS Ülkeleri ve Türkiye’nin Büyüme Oranları (%)

(Çeyrekler İtibarıyla)

15,0

5,0

-5,0

-15,0

10,0

0,0

-10,0

Yunanistan

Q3 Q3 Q3 Q3Q4 Q4 Q4 Q4Q1 Q1 Q1 Q1 Q3Q2 Q2 Q2 Q2 Q4

İrlanda İtalya Portekiz

2007 2008 2009 2010 2011

İspanya Türkiye

Kaynak: OECD, National Accounts Statistics veritabanı.

66

3.6. Türkiye

Türkiye ekonomisi, 2007 yılında; küresel finansal

dalgalanmalar, genel seçimler, Cumhurbaşkan-

lığı seçimi gibi faktörlerin etkisiyle bu yılın ikinci

çeyreğiyle beraber büyüme hızını düşürmüş, bu

süreçte ekonomide üretim, tüketim ve yatırım ka-

rarları olumsuz etkilenmiştir.

Ayrıca 2006 yılından itibaren ekonomiye yeni

ivme kazandıracak ekonomik politikanın belirlen-

memesi, Stand-By anlaşmasının Mayıs 2008’de

bitmesine rağmen IMF ile henüz yeni anlaşmanın

yapılmaması ve AB üyelik sürecinin yavaşlaması,

ekonomide belirsizlikleri arttırmıştır. Ayrıca, küre-

sel krizin sadece gelişmiş ülkelerle sınırlı kalacağı

düşüncesi (decoupling), krize rağmen önlem pa-

ketlerinin geliştirmesini önlemiştir. Bu ihmallerin

sonucunda ekonomi 2008 yılının son çeyreğinde

yüzde 7, 2009 yılının ilk ve ikinci çeyreklerinde ise

sırasıyla yüzde 14,7 ve yüzde 7,8 oranında küçül-

müştür (TÜSİAD, 2010: 29).

Bu durum, 2008’in aynı döneminde yüzde 7 bü-

yüyen Türkiye ekonomisinde küresel krizin derin-

leştiğinin en önemli göstergesidir. Krizin olumsuz-

lukları yıl boyunca büyüme oranı üzerinde kendini

hissettirmiştir. 2010 yılında toparlanmaya baş-

layan ekonomimiz, 2010-2011 döneminde or-

talama yüzde 8’lik büyüme gösterirken, cari açık

genişleme eğilimine girmiştir. Ancak iç talepte

zayıflık devam etmeye başlamıştır. 2012 yılına

girerken büyüme hız kesmeye başlamıştır.

2012 yılı ilk çeyrekte, bir yıl öncesinin aynı döne-

mine oranla yüzde 3,4 olan büyüme oranı, ikinci

çeyrekte yüzde 3, son çeyrekte yüzde 1,6 olarak

gerçekleşmiştir. Türkiye ekonomisi 2012 yılının 4.

çeyreğinde 2011 yılının aynı çeyreğine göre yüz-

de 1,4 oranında büyümüştür. Büyüme oranı yüz-

de 2,3’lük piyasa beklentisinin belirgin altında kal-

mıştır. Yıllık bazda ise, Türkiye ekonomisi 2012’de

yüzde 2,2 oranında büyüme kaydetmiştir (Grafik 1).

4. KÜRESEL KRİZİN ENFLASYON

ÜZERİNDEKİ ETKİLERİ

Maastricht Yakınlaşma Kriterleri’ne göre Avrupa

Birliği ve aday ülkelerin enflasyon oranı, Avrupa

Para Sistemi içinde yer alan en düşük enflasyon

67

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

oranına sahip üç ülkenin ortalamasının en çok 1,5

puan üzerine çıkabilir. Bu kritere göre, Avrupa

Birliği’nde yüzde 2’ler civarında bir enflasyon söz

konusu olmuştur. Ülke bazında rakamlara bakıldı-

ğında ise, 2002-2007 arasında bugünün sorunlu

ülkelerinde bile fiyat istikrarının sağlandığı görül-

mektedir.

2009 yılında küresel daralmanın etkisiyle dünya

genelinde enflasyon düşmüştür. Tüketici fiyatla-

rının gelişmiş ülkelerde yüzde 0,1 oranında, geliş-

mekte olan ülkelerde ise yüzde 5,3 oranında arta-

cağını tahmin eden IMF, 2009 yılında, bir önceki

yıla göre, petrol fiyatlarının yüzde 38, petrol dışı

emtia fiyatlarının ise yüzde 24 civarında azalacağı

öngörüsünde bulunmuştur (IMF, Temmuz 2009).

Euro alanında 2008 yılında yüzde 3,3, 2009 yılın-

da yüzde 0,3 ve 2010 yılında da yüzde 1,6 ola-

rak gerçekleşen tüketici fiyatları, izleyen yıllarda

yükselmiştir (IMF, Eylül 2011: 198). IMF’nin Ekim

2012 tarihli yayınında euro bölgesinin 2011 yılı

gerçekleşmesini yüzde 2,7’den 2012 tahminini

yüzde 2,3 ve 2013 tahmini de yüzde 1,6’ya indir-

miştir (IMF, Ekim 2012: 198).

4.1. Portekiz

Portekiz’de krizi tetikleyen yüksek cari açık ve

bankacılık sektörünün zafiyeti yaşanırken, enflas-

yon tek haneli rakamlarda, kriz öncesi yüzde 2,4

seviyesinde gerçekleşmiştir. 2008 yılında yüz-

“İhracata dayalı büyüme modeli ve yüksek cari işlemler açığı, Türkiye’nin krizden etkilenme kanallarını açık tutmuştur. Ancak Türkiye, cari açığının milli gelir içindeki

payı bakımından ekonomisi kırılgan bir ülke iken, küresel kriz bu alanda olumlu etki yapmıştır. Krizin ilk yıllarında ithalat ihracattan daha yüksek oranda bir düşüş göstermiş, böylece cari işlemler açığında ciddi bir azalma kaydedilmiştir. İthalattaki

daralmanın bir kısmı enerji fiyatlarındaki düşüşten, diğer bir kısmı ise ekonomik faaliyetlerin yetersizliğinden kaynaklanmaktadır.”

68

de 2,7’ye çıkan enflasyon, yerini 2009’da yüzde

-0,9’a bırakmıştır. İzleyen yıllarda ülke enflasyon

oranı daralmanın etkisiyle yüzde 1 civarında sey-

retmiştir (Grafik 2).

IMF’nin Ekim 2012 tarihli World Economic Outlo-

ok’unda izlendiği gibi Portekiz’in 2013 için enflas-

yon tahmini yüzde 0,7, 2017 yılı için yüzde 1,5’dir

(IMF, Ekim 2012: 198).

4.2. İrlanda

İrlanda’da, küresel kriz öncesi yüzde 3 civarında sey-

reden enflasyon oranı, 2009 yılının ikinci ayından iti-

baren negatife dönmüştür. 2010 yılı son çeyreğine

dek yüzde - 2 ve 3 civarında seyretmiş, 2011 yılı

ile beraber enflasyon oranı yüzde 1’ler seviyesine

çıkmıştır. 2012 yılı boyunca da enflasyon oranı kriz

öncesi düzeyine geri dönmüştür (Grafik 2). Ancak

çekirdek enflasyon, 2012 yılı boyunca yüksek enerji

fiyatları, dolaylı vergiler ve yönetilen fiyatlarda gö-

rülen artışlara rağmen, düşük seyretmiştir. Enflas-

yonun 2013 yılında ise yüzde 1,2’ye gerileyeceği

tahmin edilmektedir (AB Bakanlığı, Bahar 2012).

IMF’nin Ekim 2012 tarihli World Economic Outlo-

ok’unda izlendiği gibi İrlanda’nın 2013 için enflas-

yon tahmini yüzde 1, 2017 için yüzde 1,8 (IMF, Ekim

2012: 198).

4.3. İtalya

Küresel krizin İtalya ekonomisi enflasyon oranlarına

ilk etkisi yükseltici yönde olmuş, 2008 yılı ortala-

rında yüzde 4’ler seviyesine çıkmıştır. 2009 yılı bo-

yunca düşüş seyrini sürdüren enflasyon oranı, ne-

gatife dönmese de yılın son çeyreğinde yüzde 0,5

olarak gerçekleşmiştir. İncelenen dönem boyunca

PIIGS ülkeleri arasında Yunanistan ile beraber enflas-

yon oranı pozitifte kalan ülke olan İtalya’da, 2010

yılı boyunca yüzde 2’yi geçmeyen enflasyon oranı,

“Birçok ülke, orta vadeli programlarını ve hedeflerini oluşturmakta ve kriz sonrası döneme ilişkin çıkış stratejilerini tasarlamaktadır. Bu stratejilerin uluslararası düzeyde etkin koordinasyonu, dünya ekonomisinde toparlanmanın temel belirleyicisi olmuştur.”

69

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

2012’de yüzde 3-4 aralığında gerçekleşmiştir (Gra-

fik 2).

IMF’nin Ekim 2012 tarihli World Economic Outlo-

ok’unda izlendiği gibi İtalya için 2013 yılı tahmini

yüzde 3 ve 2017 için ise yüzde1,4’dür (IMF, Ekim

2012: 198).

4.4. Yunanistan

Yunanistan’da, küresel krizle beraber yaşanan eko-

nomik faaliyet yetersizliği ve ücretlerdeki kesintiler

nedeniyle fiyatlar aşağı yönlü baskılanarak 2008 yılı

sonundan itibaren yüzde 2’den, 2009 yılının yılın

son çeyreğinde yüzde 0,7’ye kadar inmiştir. 2010

yılı ortasında yüzde 5-6 aralığında seyreden enflas-

yon oranı, 2012 yılı boyunca kendini hissettiren da-

ralmanın etkisiyle; yıl sonunda yüzde 0,3’e kadar ge-

rilemiştir (Grafik 2). Bu yönlü seyrin devamı halinde

2013 yılında enflasyon oranının negatife döneceği

tahmin edilmektedir.

IMF’nin Ekim 2012 tarihli World Economic Outlo-

ok’unda izlendiği gibi Yunanistan’da 2013 için da-

ralma beklenmektedir. Enflasyon tahmini 2013’de

yüzde -1,1, 2017 yılı için ise için yüzde 0,6’dır (IMF,

Ekim 2012: 198).

4.5. İspanya

İspanya ekonomisinin küresel kriz ile beraber yaşa-

dığı ekonomik daralma, Portekiz’le aynı çizgide ger-

çekleşmiş, Portekiz gibi büyümenin negatif olduğu

2009 yılı boyunca İspanya’da da enflasyon oranları

negatif olarak gerçekleşmiştir. 2009 yılı sonrasında

küresel kriz öncesi yüzde 2,5 seviyelerine geri dön-

müştür. Ancak 2012’de büyümede kaybedilen ivme

sonrası, İspanya’da enflasyon oranları da son çeyre-

ğe dek yüzde 2’lerde seyretmiş, yıl sonunda yüzde

3,5 oranında gerçekleşmiştir (Grafik 2).

IMF’nin Ekim 2012 tarihli World Economic Outlo-

ok’unda izlendiği gibi İspanya 2013 için yüzde 2,4,

2017 için yüzde 1,4’dir (IMF, Ekim 2012: 198).

2007

M01

2008

M07

2010

M01

0

2007

M10

2010

M01

2009

M04

2011

M07

2012

M04

2007

M04

2008

M10

2011

M01

2008

M01

2010

M04

2009

M07

2011

M10

2012

M07

2007

M07

2009

M01

2011

M04

2008

M04

2010

M07

2009

M10

2012

M01

2012

M10

14,0

6,0

10,0

2,0

12,0

4,0

8,0

0,0

-2,0

-4,0

İrlanda Yunanistan ispanya İtalya Türkiye

Kaynak: Eurostat

Grafik 2. PIIGS Ülkeleri ve Türkiye’de Enflasyon Oranları (Aylık Veriler)

70

4.6. Türkiye

Türkiye, PIIGS ülkelerinden çok farklı olarak incele-

nen dönemde gerek çift haneli enflasyon oranlarını

yaşayan gerekse enflasyon oranı negatife dönme-

yen bir ülkedir. Ancak küresel kriz, enflasyonla mü-

cadeleye olumlu katkıda bulunmuştur. Türkiye’de

krizle beraber iç talepteki daralma, enflasyon oranı-

nın düşüş eğilimine girmesine katkı sağlamış, azalan

enflasyonist baskılar, Merkez Bankası'na fiyat istik-

rarı temel hedefinden sapmadan ekonomik canlan-

mayı destekleyici yönde bir para politikası uygulama

imkânı sunmuştur.

2007 yılı ilk çeyrekte yüzde 10,5 olan enflasyon

oranı; 2008 yılı ilk çeyrekte 1 puan gerilemiştir.

Enflasyonda en önemli gerileme 2009 yılının ikinci

çeyreğinde başlamış, yıl sonuna dek yüzde 5-6 ara-

lığında seyretmiştir. 2010 yılında yüzde 9 oranına

yükselen enflasyon, yılın son çeyreğinde azalmaya

başlayarak, 2011 yılı ilk çeyrekte yüzde 4 seviyesi-

ne inmiştir (Grafik 2).

IMF’nin Ekim 2012 tarihli World Economic Outlook’ta

Türkiye’nin enflasyon öngörüsü 2013 yılı için yüzde

6,5 ve 2017 için de yüzde 5’tir (IMF, Ekim 2012:

198).

5. KÜRESEL KRİZİN İSTİhDAM ÜZERİNDEKİ

ETKİLERİ

Eurostat tarafından açıklanan verilere göre euro böl-

gesinde işsizlik oranı, 2012 yılı Mart sonu itibarıyla

1999 yılında euroya geçildiğinden bu yana kaydedi-

len en yüksek oran olan yüzde 10,9’a ulaşmıştır. Söz

konusu oran, 2012 Şubat ayında yüzde 0,8 olarak

gerçekleşmiştir. Alınan tasarruf tedbirlerinin, bütçe

kesintilerinin ve kamu maliyesinin iyileştirilmesi po-

litikalarının iş gücü piyasalarını oldukça olumsuz et-

kilediği euro bölgesinde, işsiz sayısı da rekor düzeye

yükselmiştir (Avrupa Bakanlığı, 2012b: 2).

IMF, 2009 yılında istihdamda görülen önemli ölçü-

deki daralma nedeniyle işsizlik oranının euro bölge-

sinde yüzde 7,5’ten yüzde 10’a, dünya genelinde

ise yüzde 2,6 puan artacağını tahmin etmiştir (IMF,

Nisan 2009: 65). Eylül 2010 tarihli IMF raporunda

euro bölgesi için işsizlik oranının 2009 yılı için yüzde

9,4 olarak gerçekleştiği açıklanmıştır. 2010 yılı tah-

minini yüzde 10,1 ve 2011 yılı tahminini de yüzde

10 olarak açıklamıştır (IMF, Eylül 2010: 70).

71

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

IMF, Ekim 2012 tarihli raporunda ise euro bölgesi için

2011 yılı işsizlik oranı gerçekleşmesini yüzde 10,2

olarak açıklarken, 2012 tahminini yüzde 11,2’ye ve

2013 yılı tahminini de yüzde 11,5’e yükseltmiştir

(IMF, Ekim 2012: 66).

5.1. Portekiz

Küresel kriz öncesi işsizlik oranının yüzde 9 olarak

gerçekleştiği Portekiz’de, 2008 yılı boyunca yüzde

8-9 aralığında olan işsizlik oranı, 2009 yılı ile birlikte

artmaya başlamış, yıl sonunda çift haneli rakamlara

ulaşmıştır. 2009 yılı boyunca yüzde 12 seviyesinde

dalgalanan işsizlik oranı, iş gücü piyasasındaki duru-

mun kötüye gitmesi ve istihdamı arttırmaya yönelik

politikaların uygulanma olanağının bulunamaması

ile 2010 yılı sonunda yüzde 12,3’e kadar çıkmıştır.

2011 yılı istihdam verilerine göre yılın son çeyreğin-

de yüzde 14’ü de aşan işsizlik oranı, 2012 yılı bit-

tiğinde yüzde 16,5 seviyesine tırmanmıştır (Grafik

3). Söz konusu işsizlik oranları ülkede vatandaşlar

ve işverenlerin, krizin maliyetini sırtlarında taşıdığını

göstermektedir.

5.2. İrlanda

İrlanda işsizlik oranı açısından krizin en olumsuz etki-

lerini yaşayan PIIGS ülkelerinden biri olmuştur. 2007

yılının ilk ayında yüzde 4,5 olan işsizlik oranı, 2008

yılı bittiğinde yüzde 8,6’ya dek çıkmıştır. Bu noktada

tutunamayan oran, 2009’un ikinci ayında iki haneli

rakamlara ulaşmış ve günümüze dek artarak devam

etmiştir. 2010 yılı boyunca yüzde 13’leri aşan iş-

sizlik oranı, 2011 yılında yüzde 15’leri görmüştür.

Kamu sektöründe alınan kararlar ve mali sektördeki

gelişmeler nedeniyle işten çıkarmaların artması ile

2012 yılında istihdam daralarak işsizlik oranı, yüzde

14,5 civarında seyretmiştir (Grafik 3). 2013 yılında

ise, istihdamda sınırlı da olsa bir artış beklenmekte

ve işsizlik oranının yüzde 13,6’ya gerilemesi öngö-

rülmektedir (IMF, Ekim 2012: 66).

5.3. İtalya

2007 yılında ortalama yüzde 6 olan İtalya işsizlik

oranı, 2008 yılı sonuna dek 1 puanlık artış göster-

miş, 2012 yılı başlarına gelindiğinde çift haneli ra-

kamlara yükselmiştir. İşsizlikle mücadelede alınan

önlemlerin yetersizliği sonucu İtalya’da işsizlik oranı,

2012 yılı sonunda yüzde 11 civarında gerçekleşmiş-

tir (Grafik 3). Bu oran, İtalya için son oniki yılın en

yüksek işsizlik oranıdır.

72

5.4. Yunanistan

Yunanistan, 2012 yılında PIIGS ülkeleri arasında iş-

sizlik oranı yüzde 27’ye varan boyutuyla en yüksek

olan ülkedir. Krize 2007 yılında yüzde 8,5 civarında

bir işsizlik oranıyla yakalanan Yunanistan’da işsizlik

oranı, 2008 yılında yüzde 7,5’lere gerilese de 2009

yılının son çeyreğinde iki haneli rakamlara ulaşmış-

tır. 2011 yılında PIIGS ülkeleri arasında rekor işsizlik

oranı İspanya için yüzde 20 olarak gerçekleştiğinde,

Yunanistan’da söz konusu oran yüzde 15’ler sevi-

yesindeydi. İspanya’nın işsizlikteki rekor tırmanışına

Yunanistan 2012 yılının ilk çeyreğinde yetişmiş ve

yüzde 22 olmuştur. PIIGS ülkeleri arasında İspanya’yı

da istihdamdaki başarısızlığı çerçevesinde geride bı-

rakan Yunanistan’ın 2012 yılı sonundaki işsizlik ora-

nı, yüzde 27 olarak gerçekleşmiştir (Grafik 3).

Yunanistan’da iş gücü piyasasına yönelik reformla-

rın bir yandan istihdamı istikrara kavuşturması, diğer

yandan orta vadede yeni istihdam olanakları yarat-

maya katkı sağlaması beklenmektedir. Bununla bir-

likte, istihdamın 2013 yılından önce istikrara kavuş-

mayacağı ve toparlanmanın yavaş gerçekleşeceği

tahmin edilmektedir.

5.5. İspanya

Küresel kriz patlak vermeden yüzde 8,5 civarında

seyreden İspanya’daki işsizlik oranı, 2008 yılının or-

talarında çift haneli rakamlara ulaşmıştır. 2009 yılı

başında yüzde 14’ten yıl sonunda yüzde 19-20 ci-

varına tırmanan işsizlik oranı, 2012 yılının son çeyre-

ğinde yüzde 26’ya yükselmiştir (Grafik 3). Görüldüğü

gibi İspanya’da iş gücü piyasasındaki durum, tahmin

edilenden daha fazla bozulmuş, son yıllarda düşük

ücret artışı ve gelir vergisi yükündeki artış istihda-

mın en önemli sorun alanlarını oluşturmuştur.

İspanya emek sektöründeki ikili yapı, sözleşmeli çalı-

şanların kolay bir şekilde işten çıkarılmalarına olanak

tanımakta, dolayısıyla da İspanya’da işsizlik oranı

diğer gelişmiş ülkelere kıyasla daha sert dalgalan-

malar sergilemektedir. 2012 yılı Nisan ayı itibarıyla

yüzde 24,3 düzeyinde olan ve genç nüfus içinde

yüzde 51 seviyesine yükselen işsizlik oranı ekono-

mik daralmayı sertleştirdiği gibi İspanya’nın ihtiyaç

duyduğu yapısal reformlara, toplumsal direnç gös-

terilmesine neden olmakta ve görünümü ağırlaştır-

maktadır (Hondur, 2012: 29).

2007

M01

2008

M07

2010

M01

0

2007

M10

2010

M01

2009

M04

2011

M07

2012

M04

2007

M04

2008

M10

2011

M01

2008

M01

2010

M04

2009

M07

2011

M10

2012

M07

2007

M07

2009

M01

2011

M04

2008

M04

2010

M07

2009

M10

2012

M01

2012

M10

30,0

20,0

25,0

15,0

10,0

5,0

0,0

İrlanda Yunanistan ispanya İtalya TürkiyePortekiz

Grafik 3. PIIGS Ülkeleri ve Türkiye’de İşsizlik Oranları (Aylık Veriler)

Kaynak: Eurostat Not: ILO tanımına göre - Toplam

73

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

5.6. Türkiye

İşsizlik, Türkiye ekonomisinde öteden beri süre ge-

len kronik bir sorundur. İşsizlik sorunu ile ilgili belli

dönemlerde bazı açılımlar gerçekleşmesine rağmen,

özellikle kriz ve kriz sonrası dönemlerde bu sorun

kendini daha çok hissettirmektedir.

2000’li yıllarda gösterdiği yüksek büyüme perfor-

mansı ve artan ihracatına rağmen, Türkiye ekonomi-

si istenilen düzeyde istihdam yaratamamıştır. Yük-

sek büyüme oranlarına yüksek işsizlik ve düşük iş

gücüne katılım oranları eşlik etmiş, 2001 krizi sonra-

sı açık işsizlik oranlarının yüksek büyümeye rağmen

sergilediği katılık, ekonominin ileri teknoloji ve yük-

sek büyümenin yakalandığı gelişmiş alanları ile dur-

gunlaşan geleneksel (ve kayıt dışı) alanları arasında

ikili bir yapının oluşmasına neden olmuştur (Ercan,

Taymaz ve Yeldan, 2010: 10).

2007 yılında, ILO tanımına göre ortalama yüzde 9

civarında olan işsizlik oranı, 2008 yılının son çeyre-

ğinde çift haneli rakamlara ulaşmış ve 2009 yılı yaz

aylarına kadar yüzde 13 oranına yükselmiştir (Gra-

fik 3). Ülkemizde işsizlik oranının 2009-2011 dö-

neminde yüze 14’ün üzerinde sabitlenmesi, işsizlik

74

oranlarının bu krizde de önceki krizde olduğu gibi

yüksek olacağı ve yeniden “istihdam yaratmayan

büyüme dönemine” girileceğine dair kanıyı güç-

lendirmektedir. İş gücü piyasasına yönelik reform-

ların bir yandan istihdamı istikrara kavuşturması,

diğer yandan orta vadede yeni istihdam olanak-

ları yaratmaya katkı sağlaması beklenmektedir.

Bununla birlikte, istihdamın 2013 yılından önce

istikrara kavuşmayacağı ve toparlanmanın yavaş

gerçekleşeceği tahmin edilmektedir.

6. CARİ İŞLEMLER AÇIĞI

Küresel kriz, PIIGS ülkelerinde bir yandan sermaye

akımlarını azaltıp, diğer yandan süregelen kamu

açıklarını arttırırken, cari açıklar da önemli ölçüde

genişlemiştir. Nitekim kamu maliyesi göstergeleri

bozukken ve kredi derecelendirme kuruluşlarının

ülke kredi derecesini düşürmüş olduğu durum-

larda uluslararası sermaye akımları azalmıştır.

Uluslararası derecelendirme kuruluşlarından S&P,

Yunanistan için 2009 yılında BBB+ olan notunu,

2010’da BB+’ya, 2011’de B’ye indirmiştir. İrlanda

için de 2009’da AA olan notunu 2010’da A’ya,

2011’de ise BBB+’ya indirmiştir.

Öte yandan dünya ticaret hacmindeki gelişmeler

küresel kriz ile beraber iç açıcı olmaktan uzaklaş-

mıştır. Dünya ticaret hacmi 2009’da yüzde 10,4

azalmıştır. IMF’nin 2012 tahmini ticaret hacmi-

nin bir önceki yıla göre yüzde 3,2, 2013 yılı için

ise yüzde 4,5 oranında değişeceği yönündedir.

Euro alanında dış ticaret hacmi milli gelire oranla

2008 yılında yüzde 1,4’lük gerilemenin ardından,

2010’da yüzde 2,1 gerilemeye devam etmiştir

(IMF, Ekim 2012: 201).

Dünya ticaretindeki gelişmelerin euro alanı cari

işlemler dengesinin milli gelire oranına yaptığı

etki, 2011 yılı rasyosu yüzde 0,4 oranında fazla

olduğu şeklindedir. Cari işlemler dengesinin 2012

projeksiyonu yüzde 1,1 ve 2013 projeksiyonu da

yüzde 1,3 oranında fazla vermektedir (IMF, Ekim

2012: 227).

6.1. Portekiz

Portekiz, büyümede ivme kaybettiği dönem bo-

yunca kamu borcu ve cari açık sorunları yaşayan

PIIGS ülkelerinden biridir. 2007’de yüzde 10,1

olan cari açığın milli gelire oranı izleyen yıl yüzde

12,6 seviyesine çıkmıştır. Yeniden toparlanma sü-

recine giren cari açık, 2011 yılında 3 puan gerile-

yerek yüzde 7 seviyelerinde gerçekleştikten son-

ra, 2012 yılında yüzde 2,9’a gerilemiştir (Grafik 4).

IMF’nin Portekiz cari açık oranına ilişkin 2012 tah-

mini yüzde 2,9 oranında fazla ve 2013 için de

yüzde 1,7 oranında açık vereceği yönündedir (IMF,

Ekim 2012: 66).

6.2. İrlanda

2007 yılında yüzde 5 civarında gerçekleşen

İrlanda’nın cari açığı, küresel krizle beraber yüzde

6 seviyesine ulaştıktan sonra, 2010 yılında fazla-

ya dönüşmüştür. 2011 yılında cari açık milli gelirin

yüzde 1’i kadar fazla vermiştir (Grafik 4).

Cari işlemler dengesinin İrlanda için 2012 ve 2013

yılları projeksiyonu sırasıyla yüzde 1 ve yüzde 1,7

oranında fazladır (IMF, Ekim 2012: 66).

6.3. İtalya

İtalya’da, küresel kriz cari açık üzerinde önemli

75

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

bir etki yaratmamıştır. 2008’de milli gelirin yüz-

de 2,9’u olan cari açık, 2009’da yılında yüzde 2,2

olarak gerçekleşmiştir. 2010 ve 2011 yıllarında

yüzde 3’ü geçen söz konusu oranın 2012’de

yüzde 1,5’lik açık vermesi ile beraber, düzelen

dış ticaret dengesinin etkisiyle, cari açıkta iyileş-

me beklenmektedir (Grafik 4).

Cari işlemler dengesinin İtalya için 2012 ve 2013

yılları projeksiyonu sırasıyla yüzde 1,5 ve 1,4 ora-

nında açık vereceği yönündedir (IMF, Ekim 2012:

66).

6.4. Yunanistan

Yunanistan, PIIGS ülkeleri arasında rekor cari iş-

lemler açığı yaşayan bir ülkedir. Küresel kriz ön-

cesinde 2007 yılında milli gelirin yüzde 14,6’sı,

2008 yılında da yüzde 15’i kadar cari işlemler

açığı veren Yunanistan, küresel kriz sürecinde cari

açığını milli gelirin yüzde 10’una kadar indirebil-

miştir. 2012 yılında ise söz konusu oran yüzde

5,8 olarak gerçekleşmiştir (Grafik 4).

Yüksek cari açığı ile Avrupa’nın çevre ekonomisi

olarak kabul edilen Yunanistan, büyük miktarlar-

da sermaye ithal etmektedir. Avrupa Birliği’ne ka-

tıldıktan sonra Yunanistan’da sanayinin anahtar

sektörlerindeki rekabet gücü kaybının yüzde 85’i

Birlik içindeki ülkelere karşı, yalnızca yüzde 15’inin

üçüncü ülkelere karşı olması, ihracat kayıplarını

önemli ölçüde açıklamaktadır (Erdem ve Atbaşı,

2011: )

6.5. İspanya

2007 yılında mili gelirinin yüzde 10’u kadar cari

işlem açığı veren İspanya, 2009 yılında cari açı-

ğında yüzde 5’e kadar gerileme kaydetmiş, 2011

yılında cari işlem açığı yüzde 3,5 ve 2012 yılında

yüzde 2 olarak gerçekleşmiştir (Grafik 4).

-14,6

2007

-11,1

2009 -22011

-9,6

-4,5

-14,9

2008

-10,1

2010

-5,8-4,8

-9,8

2012

-10

-3,5

4

2

0

-2

-4

-6

-8

-10

-12

-14

-16

İtalya Yunanistan İspanya İrlanda TürkiyePortekiz

Grafik 4. PIIGS Ülkeleri ve Türkiye’de Cari İşlemler Dengesi

(%GSYh)

Kaynak: IMF, Ekim 2012

76

6.6. Türkiye

İhracata dayalı büyüme modeli ve yüksek cari

işlemler açığı, Türkiye’nin krizden etkilenme ka-

nallarını açık tutmuştur. Ancak Türkiye, cari açı-

ğının milli gelir içindeki payı bakımından ekono-

misi kırılgan bir ülke iken, küresel kriz bu alanda

olumlu etki yapmıştır. Krizin ilk yıllarında ithalat

ihracattan daha yüksek oranda bir düşüş göster-

miş, böylece cari işlemler açığında ciddi bir azalma

kaydedilmiştir. İthalattaki daralmanın bir kısmı

enerji fiyatlarındaki düşüşten, diğer bir kısmı ise

ekonomik faaliyetlerin yetersizliğinden kaynak-

lanmaktadır.

Küresel krizin dış finansman imkânlarını azalttığı

bir dönemde, cari işlemler açığının azalması, açığın

finansmanı açısından sıkıntı yaşanmamasına yar-

dımcı olmuştur. 2008 yılında milli gelirinin yüzde

6, 2009 yılında ise yüzde 2,5’i kadar cari açık ver-

miştir. Türkiye ekonomisini, 2011 yılında cari açık/

GSYH oranı açısından dünya ekonomileri arasında

üst sıralara taşıyan GSYH’nin yüzde 10’luk cari

açık rakamı, ticaret dengesindeki açığın cari açık-

tan yüksek olması itibarıyla temelde bir dış ticaret

dengesi sorununa işaret etmektedir (Grafik 4).

IMF’nin Türkiye için cari açık projeksiyonu, 2012

ve 2013 yılları için sırasıyla 7,5 ve yüzde 7,1 ora-

77

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

nında açık vereceği yönündedir (IMF, Ekim 2012:

66).

7. SONUÇ

Avrupa Birliği ülkeleri, 1993 yılında Ekonomik ve

Parasal Birliği tasarlarken, ortak para politikasının

sağlam temellere dayanması için Maastricht Ya-

kınlaşma kriterleri ve Avrupa Merkez Bankaları Sis-

teminin oluşturulması gibi bir dizi önlem ve meka-

nizmalar geliştirmişlerdir. 1998 yılında Dublin’de

imzalanan Büyüme ve İstikrar Paktı, euro dışında

kalan ülkelerin euronun istikrarını bozmayacak

para ve maliye politikası uygulayacaklarını taah-

hüt etmiştir. Ancak Büyüme ve İstikrar Paktı’nın

ihlal edilmesi durumunda uygulanacak cezalar ve

yaptırımlar noktasında bir belirsizlik söz konusu

olmuştur. Örneğin 2002-2004 yıllarında Alman-

ya ve Fransa gibi Birliğin büyük ekonomilerinin

Maastricht kriterlerinden bütçe açığı ilkesini ihlal

etmeleri ve bu noktada yaptırım mekanizmaları-

nın gündeme gelmemesi, birliğin diğer ülkelerinin

de kural ihlal etmelerine dayanak oluşturmuştur.

Euronun 17 üye ülke tarafından kabul edilmesiyle

para politikalarını yönetme yetkisi Avrupa Merkez

Bankasına aktarılırken, maliye politikalarının üye

devletlerin yetkilerine bırakılmasıyla önemli bir

sorun ortaya çıkmıştır. Buna göre Ekonomik ve

Parasal Birliğin parasal boyutu tam anlamıyla Av-

rupa Birliği politikası olurken, ekonomik boyutu

üye ülkelerin yetkisi içerisinde kalmıştır.

Euroya geçişle birlikte kur riskinin ortadan kalk-

ması, sermaye hareketlerini hızlandırmış ve nomi-

nal faizlerde belirgin bir yakınsama gerçekleşmiş-

tir. Artan enflasyon, bugün borç sorunu yaşayan

ülkelerde 2000’li yıllarda ekonomik birimlerin

Almanya’dan daha düşük maliyetle borçlanmala-

rına imkân verdiğini, hatta zaman zaman negatif

reel faizlerin dahi gözlenebildiğini ortaya koy-

maktadır (Hondur, 2012: 34-35). Yunanistan gibi

makroekonomik dengeleri yerli yerine oturmamış

bazı euro bölgesi ülkeler, Para Birliğine girdikten

sonra, çok düşük faizlerle borçlanma imkânı elde

etmiştir. Ortak para birimi olarak kullanılan euro,

krizin derinleşmesinde temel bir unsur olmuştur.

O nedenle, bir euro bölgesi ülkesinde meydana

gelen olumsuz bir gelişme, diğer euro bölgesi ül-

kelerinin de kısa sürede bu durumdan etkilenme-

lerine yol açmaktadır. Eurodan çıkma gibi bir uç

senaryo ihtimalindeki artışlar dahi parasal birliğin

78

geleceğini tehdit edecek bir gelişme olarak değer-

lendirilmelidir.

Avrupa, küresel ekonomiden negatif yönde ay-

rışmaktadır. Avrupa kaynaklı risklerin yüksekliği,

düşük büyüme beklentisi, PIIGS ülkelerinin kamu

borçlarının sürdürülebilirliğine ilişkin kaygılar ve

finansal kurumların sermaye ihtiyacı gibi faktör-

ler, küresel ekonominin kırılganlığını artırmaktadır.

Bazı finansal kurumların borçlarının kamulaştırıl-

ması, kamu borcunun çok ciddi seviyelere yüksel-

mesine ve bu borcun geri ödenmesiyle ilgili endi-

şelerin oluşmasına neden olmuştur. Bu da borcu

yüksek olan Yunanistan, İrlanda, Portekiz, İspanya

gibi ülkelerin borç sorunuyla karşılaşmasıyla so-

nuçlanmıştır. Kredi derecelendirme kuruluşlarının

bu ülke notlarını düşürmesi ve krizin maliyetini

kimin üstleneceği tartışmalarının netleşmemesi,

Avrupa Birliği’nin içinde bulunduğu krizden çıkışı

güçleştirmektedir.

PIIGS ülkelerinin diğer Avrupa Birliği ülkelerine

olan borç yükü yönetilemez boyutlara varmış

bulunmaktadır. Yüksek borç oranlarıyla mücade-

le etmek zorunda kalan bu ülkelerin krizden nasıl

çıkacakları da Fransa ve Almanya arasında yapılan

toplantılarda alınan kararlar öncülüğünde belir-

lenmektedir. Euro bölgesinin üçüncü ve dördün-

cü büyük ekonomileri olan İtalya ve İspanya’nın

borç krizinden etkilenmeye başlamalarıyla, borç

krizinde yeni bir aşamaya geçilmiştir. Merkez ülke

konumundaki bu iki ülkede, sorunların yoğun ti-

cari ve finansal bağlantılar nedeniyle bölge eko-

nomisini etkilemesi kaçınılmaz görünmektedir. Bu

iki ülkenin büyüklüğü, sadece olası bir kurtarma

paketi açıklanması durumunda ihtiyaç duyulacak

finansal kaynakların miktarını artırmamakta, aynı

zamanda kreditör ülke durumundaki Almanya ve

Fransa’nın yükünü ve sorumluluğunu arttırmak-

tadır.

Mevcut konjonktürde, tüm ülkelerin ihtiyatlı bir bi-

çimde hareket etmeleri gerektiği konusunda ge-

nel bir mutabakat vardır. Küresel krizle mücadele

kapsamında uygulamaya konulan para ve maliye

politikaları ile finans sektörüne desteklerin, orta

ve uzun dönemde, fiyat istikrarını, finansal istik-

rarı ve mali sürdürülebilirliği riske atmaması ge-

rektiği konusunda da bir görüş birliği mevcuttur.

Bu çerçevede, birçok ülke, orta vadeli program-

larını ve hedeflerini oluşturmakta ve kriz sonrası

döneme ilişkin çıkış stratejilerini tasarlamaktadır.

Bu stratejilerin uluslararası düzeyde etkin koor-

dinasyonu, dünya ekonomisinde toparlanmanın

temel belirleyicisi olmuştur.

79

DOSYA

ANKARA SANAYİ ODASI YAYIN ORGANI | KASIM / ARALIK 2013

8. KAYNAKÇA

AKÇAY, Belgin, 21. Yüzyılın İlk Finansal Krizi, Ankara, Seçkin Yayıncılık, 2012.

BRYSON, Jay H., “European Debt Crisis: What’s Next” Wells Fargo Securities Economics Group Special Commentary, 4 January, 2011.

DAĞDELEN, İlhan, “Avrupa Bütünleşme Sürecinde Yunanistan’ın Borç Krizi”, Ankara Avrupa Çalışmaları Dergisi, Cilt: 10, No: 2 Yıl: 2011, ss.1-26.

DURUSOY, Serap - Ömür Şamiloğlu, “AB’nin Zayıf Ekonomik Halkası Yunanistan’ın Ekonomik Krizi Dinecek Mi?” Alternatif Politika, Cilt: 4, Sayı: 1, Şubat 2012, ss. 84-128.

ERCAN, Hakan ve diğerleri, Kriz ve Türkiye: Kriz Ted-birlerinin Etki Değerlendirmesi, Ankara, Uluslararası Çalışma Örgütü, 2010.

ERDEM, Nilgün – Ferda Dönmez Atbaşı, “Finans Ser-mayenin Kriz Döngüsü: Merkez-Çevre Yakınlaşma-sı”, Ankara Üniversitesi SBF Dergisi, Cilt: 66, No: 4, 2011, ss. 33 – 66.

EUROSTAT, http://epp.eurostat.ec.europa.eu/portal, Erişim Tarihi (8 0cak 2013).

FURCERI, D. – A. Mourougane, Financial Crises: Past Lessons and Policy Implications, OECD Economics Department Working Papers, No: 668, OECD publis-hing, 2009.

HONDUR, Mehmet, “Maliye Politikaları ve Bütçe Uy-gulamaları”, SDE Analiz, 2012.

JAFFE, Dwight M., “The US Subprime Mortgage Cri-sis: Issues Raised and Lessons Learned”, Commissi-on on Growth and Development, WP No: 28, 2007. https://www.law.upenn.edu/institutes/regulation/papers/JaffeeMortgageLessons1.pdf Erişim Tarihi (10 Ocak 2013).

INSIDER MORTGAGE FINANCE, 2009 The Mortgage Market Statistical Annual, Vol: 1, Insider Mortgage

Finance Publishing, Bedhesha, 2010.

INTERNATIONAL MONETARY FUND, World Economic

Outlook, Crisis and Recovery, April, 2009.

INTERNATIONAL MONETARY FUND, World Economic

Outlook, Updated, July, 2009.

INTERNATIONAL MONETARY FUND, World Econo-

mic Outlook, Coping with High Debt and Sluggish

Growth, October, 2012.

INTERNATIONAL MONETARY FUND, World Economic

Outlook, Update, January, 2013.

ORGANISATION FOR ECONOMIC CO-OPERATION

AND DEVELOPMENT, National Accounts Statistics:

http://www.oecd-ilibrary.org/economics/data Erişim

Tarihi (7 Ocak 2013).

ÖZATAY, Fatih, Finansal Krizler ve Türkiye, 3. Baskı,

İstanbul, Doğan Kitap, 2011.

SEZGİN, Zafer, “Küresel Krizin İkinci Perdesi: 2011

Avrupa Borç Krizi”, İşletme Araştırmaları Dergisi, 4/2,

2012, ss. 141-150.

T.C. AVRUPA BİRLİĞİ GENEL SEKRETERLİĞİ, Avrupa

Birliği’nde Küresel Finansal Krize Karşı Alınan Önlem-

ler ve Birliğin Rekabet Gücünün Arttırılmasına Yö-

nelik Girişimler : Euro Rekabet Paktı, Ankara, 2011.

http://www.abgs.gov.tr/files/EMPB/euro_plus_

pact_internet_son.pdf Erişim Tarihi (8 Ocak 2013).

T.C. AVRUPA BİRLİĞİ BAKANLIĞI, Euro Bölgesinde

İşsizlik, Mayıs, 2012.

TÜSİAD, 2010 Yılına Girerken Türkiye Ekonomisi, İs-

tanbul, TÜSİAD Yayın No: TÜSİAD-T/2009-12/497,

2009.

UÇAR, Özgür, Yunanistan’ın Euro Bölgesinden Ayrıl-

masının Olası Ekonomik Etkileri, AB Bakanlığı, Tem-

muz, 2012.

YILMAZ, Binhan Elif, Türkiye’nin Değişmeyen Kaderi:

Borç Çıkmazı, İstanbul, Derin Yayınları, 2008.