oseuboletiminformativo - contmatic phoenix | soluções … · 13º salário -teoria e prática...

TRANSCRIPT

O SEU BOLETIM INFORMATIVO

Confira a seção de Perguntas

e Respostas

LEGALMATIC PHOENIX

Pág. 4 e 5

Veja a programação de cursos para o

mês de Novembro

CEAD CONTMATIC

Pág. 3

SPED (Sistema Público de Escrituração Digital)

com Tiago Nascimento Borges

PALESTRA

BOLETIM INFORMATIVO CONTMATIC PHOENIX EDIÇÃO 52 - NOVEMBRO/[email protected]

ARTIGO

“Decadência e Prescrição ”

Pág. 7

Dis

trib

uiç

ão G

ratu

ita

- Ven

da P

roíb

ida

- Deu

s Se

ja L

ouva

do!

Caros amigos, Estamos em Novembro de 2008, e o tempo está passando como o vento. Impressionante! Mas as novidades que o FISCO nos apresenta acompa-nha claramente a velocidade em que o tempo se desenvolve. A Contmatic apresenta o Boletim Edição nº 52 com novidades sensacionais ao lei-tor, como exemplo, o lançamento do Livro “500 Respostas da Consultoria”, no 21º EESCON, onde o livro é um sucesso incrível. A Consultoria Legalmatic traz nessa edição diversas respostas voltadas as áreas contábil, trabalhista, previden-ciária e tributária. Na seção “Artigo” o mestre Lou-rivaldo Lopes da Silva oferece uma informação valiosa sobre “Decadência e Prescrição”.Em tempo, o CEAD Contmatic oferece a sua gra-de de cursos e mais uma palestra da qual você não pode ficar de fora: “Sped - Sistema Público de Escrituração Digital” e por fim, nas seções “Di-cas de Informática” e “Sistemas Phoenix” apre-sentam novidades especiais, confira! Contudo, em tempo de mudanças, crise na área financeira e novidades, deixo aqui um pensamento de autor desconhecido: “Se quiser derrubar uma árvore na metade do tempo, passe o dobro do tempo amolando o machado.”

Deus Seja Louvado!

Sérgio ContentePresidente da CONTMATIC

PeridiocidadeMensalTiragem

20.000 [email protected]

As opiniões expressas nos artigos assinados são de inteira

responsabilidade de seus autores.

ÍNDICE

CEAD CONTMATICProgramação CEAD Filiais ............................. 02

Programação CEAD Matriz ............................ 03

Depoimentos .................................................. 03

LEGALMATIC PHOENIX Perguntas e Respostas ........................... 04 e 05

DICA DE INFORMÁTICA Web Phoenix ................................................... 06

ARTIGODecadência e Prescrição ................................ 07

LANÇAMENTOSLivro Legalmatic .............................................. 08

SERVIÇOS Serviços CONTMATIC .................................... 09

SISTEMAS PHOENIX Sistemas Phoenix ................................... 10 e 11

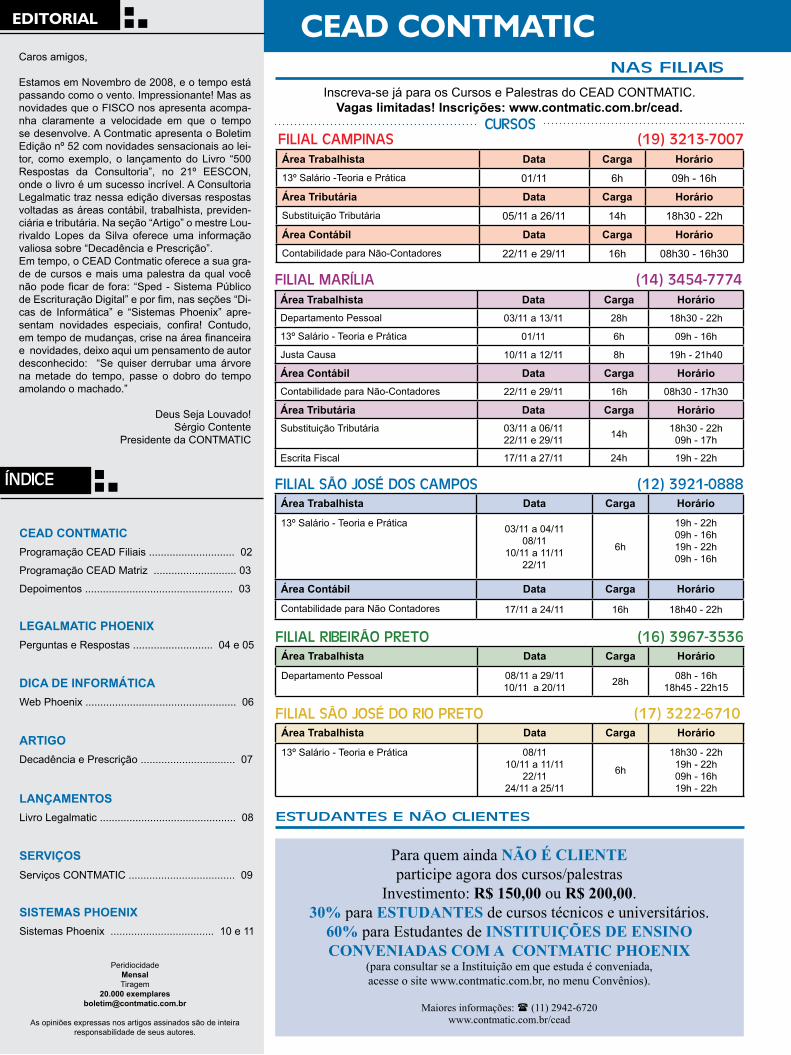

EDITORIAL CEAD CONTMATICNAS FILIAIS

Inscreva-se já para os Cursos e Palestras do CEAD CONTMATIC. Vagas limitadas! Inscrições: www.contmatic.com.br/cead.

CURSOS

Área Trabalhista Data Carga Horário13º Salário -Teoria e Prática 01/11 6h 09h - 16h

Área Tributária Data Carga HorárioSubstituição Tributária 05/11 a 26/11 14h 18h30 - 22h

Área Contábil Data Carga HorárioContabilidade para Não-Contadores 22/11 e 29/11 16h 08h30 - 16h30

FILIAL CAMPINAS (19) 3213-7007

Área Trabalhista Data Carga HorárioDepartamento Pessoal 03/11 a 13/11 28h 18h30 - 22h

13º Salário - Teoria e Prática 01/11 6h 09h - 16h

Justa Causa 10/11 a 12/11 8h 19h - 21h40

Área Contábil Data Carga HorárioContabilidade para Não-Contadores 22/11 e 29/11 16h 08h30 - 17h30

Área Tributária Data Carga HorárioSubstituição Tributária 03/11 a 06/11

22/11 e 29/11 14h 18h30 - 22h 09h - 17h

Escrita Fiscal 17/11 a 27/11 24h 19h - 22h

FILIAL MARÍLIA (14) 3454-7774

Área Trabalhista Data Carga Horário

13º Salário - Teoria e Prática 08/11 10/11 a 11/11

22/11 24/11 a 25/11

6h

18h30 - 22h 19h - 22h 09h - 16h 19h - 22h

FILIAL SÃO JOSÉ DO RIO PRETO (17) 3222-6710

Área Trabalhista Data Carga Horário

13º Salário - Teoria e Prática 03/11 a 04/11 08/11

10/11 a 11/11 22/11

6h

19h - 22h 09h - 16h 19h - 22h 09h - 16h

Área Contábil Data Carga Horário

Contabilidade para Não Contadores 17/11 a 24/11 16h 18h40 - 22h

FILIAL SÃO JOSÉ DOS CAMPOS (12) 3921-0888

ESTUDANTES E NÃO CLIENTES

Para quem ainda NÃO É CLIENTE participe agora dos cursos/palestras

Investimento: R$ 150,00 ou R$ 200,00. 30% para ESTUDANTES de cursos técnicos e universitários.

60% para Estudantes de INSTITUIÇÕES DE ENSINO CONVENIADAS COM A CONTMATIC PHOENIX

(para consultar se a Instituição em que estuda é conveniada, acesse o site www.contmatic.com.br, no menu Convênios).

Maiores informações: ( (11) 2942-6720

www.contmatic.com.br/cead

Área Trabalhista Data Carga Horário

Departamento Pessoal 08/11 a 29/11 10/11 a 20/11 28h 08h - 16h

18h45 - 22h15

FILIAL RIBEIRÃO PRETO (16) 3967-3536

CEAD CONTMATICMATRIZ

Inscreva-se já para os Cursos e Palestras do CEAD CONTMATIC. Vagas limitadas! Inscrições: www.contmatic.com.br/cead.

CURSOS

Cursos Especiais de Aprimoramento e Desenvolvimento

MATRIZ (11) 2942-6720

Área Contábil Data Carga HorárioContabilidade Geral 11/11 a 04/12

24/11 a 04/12 17/11 a 04/12

28h 18h30 - 22h30 08h30 - 12h 19h - 22h30

Contabilidade para Não-Contadores 03/11 a 24/11 16h 19h30 - 22h10

DACON e DCTF (NOVO) 03/11 a 04/11 6h 19h - 22h

Perd / Comp (NOVO) 05/11 a 06/11 6h 19h - 22h

Área Tributária Data Carga HorárioBásico de ICMS 03/11 a 05/11

26/11 a 28/119h 19h - 22h

19h - 22h

Escrita Fiscal 01/11 a 29/11 04/11 a 27/11 17/11 a 27/11

24h 08h30 - 17h30 18h40 - 22h

18h30 - 22h30

Faturamento e Emissão de Notas Fiscais 29/11 a 13/12 24h 08h30 - 17h30

Nota Fiscal Paulista 06/11 3h 19h - 22h

Substituição Tributária 01/11 e 08/11 03/11 a 06/11 03/11 a 12/11 06/11 a 07/11 10/11 a 13/11 24/11 a 24/11

14h 09h - 17h 08h30 - 12h 18h30 - 22h

09h - 17h 08h30 - 12h 08h30 - 12h

Sintegra GRF - CBT 29/11 5h 08h30 - 13h30

Área Trabalhista Data Carga HorárioCálculos Trabalhistas 10/11 a 13/11 12h 19h - 22h

Departamento Pessoal 03/11 a 18/11 04/11 a 25/11 10/11 a 25/11

28h 18h30 - 22h 08h30 - 16h30 18h30 - 22h

Equiparação Salarial 18/11 4h 18h30 - 22h30

Justa Causa 27/11 a 28/11 8h 18h30 - 22h30

Noções Básicas do Direito do Trabalho 06/11 a 07/11 13/11 a 14/11

29/11

8h 18h30 - 22h30 18h30 - 22h30 08h30 - 17h30

Retenções do INSS 24/11 a 27/11 12h 19h - 22h

Outras Áreas Data Carga HorárioAbertura e Encerramento de Empresas 06/11 a 07/11

08/118h 08h30 - 12h30

08h30 - 17h30

SPED (NOVO) Sistema Público de Escrituração Digital; EFD, ECD, e NF-e

10/11 a 11/11 12/11 a 13/11

29/11

6h 19h - 22h 19h - 22h 09h - 16h

Relações Interpessoais no Trabalho 08/11 4h 09h - 13h3

PALESTRA CEAD

Palestrante: TIAGO NASCIMENTO BORGES Data: 12.11.2008 Horário: 9h às 12hCarga Horária: 3h Local: Auditório Nobre - Matriz

TÓPICOS ABORDADOS:

- SPED Fiscal;- SPED Contábil;- Nota Fiscal Eletrônica.

“SPED (Sistema Público de Escrituração Digital)”

SOBRE O PALESTRANTE: Contador, mestre em Controladoria pela FECAP, coordenador e professor do curso de Ciências Contábeis da Uniso, consultor da Gerbo Tecnologia de Gestão, palestrante do CRC / SESCON / IOB / CONTMATIC, empresário,. auditor, autor de diversos artigos relacionando a tecnologia e a contabilidade.

DEPOIMENTOPARTICIPANTES

Carlos Eduardo Pereira MotaConsyn Contabilidade S/C Ltda

“CEAD é uma ótima opor-tunidade. Além de ofe-recer cursos excelentes, tem professores altamen-te capacitados e uma boa infra-estrutura. É gratifi-cante poder contar com o

apoio que o CEAD oferece. O fato de poder trocar experiências com outros profissionais também me motiva muito. São cursos de bom conteúdo sempre atualizados com as neces-sidades do mercado e legislação. É a oportu-nidade que temos de sempre estarmos atua-lizados.”

Joyce de Carvalho Gerra

“Posso dizer que o CEAD é um ótimo começo para todos que querem ter uma boa carreira profissional. A estrutura do prédio é ótima, os professores também. Com o curso de Contabilidade que

estou fazendo, aprendo muito e isso me ajuda a crescer em minha vida profissional. Quero parabenizar a todos pela força e dedicação que tem para nos ensinar e nos ajudar no que for preciso.”

“O CEAD veio preencher uma lacuna que estava faltando no nosso meio da contabilidade e escritórios que prestam serviços. Os cursos que são ofereci-

dos são de suma importância para o nosso desenvolvimento profissional aos que estão começando ou para veteranos que precisam se reciclar. Estou na contabilidade há mais de 15 anos e sempre estou me atualizando com os cursos oferecidos no CEAD. São bem ela-borados e a forma que os professores expoem é algo de 1º mundo. Se você não fez ainda nenhum curso, venha, eu recomendo.”

Gilson Luiz da SilvaLuminar Administração Ltda

ÁREA TRIBUTÁRIA e CONTÁBIL ÁREA TRABALHISTA

Legalmatic Phoenix

4

P-1B: Um funcionário foi dispensado sem justa causa 30 dias após ter realizado o exa-me médico periódico. Este funcionário terá que fazer o exame médico demissional ou a empresa poderá apresentar no ato da ho-mologação o exame médico periódico?

R-1B: Dispõe a Norma Regulamentadora nº 07 - NR7, que o exame médico demissional, será obrigatoriamente realizado até a data da ho-mologação, desde que o último exame médico ocupacional tenha sido realizado há mais de:a. 135 (centro e trinta e cinco) dias para as empresas de grau de risco 1 e 2, segundo o Quadro I da NR 4; b. 90 (noventa) dias para as empresas de grau de risco 3 e 4, segundo o Quadro I da NR. As empresas enquadradas no grau de risco 1 ou 2, segundo o Quadro I da NR 4, poderão ampliar o prazo de dispensa da realização do exame demissional em até mais 135 (cento e trinta e cinco) dias, em decorrência de negocia-ção coletiva, assistida por profissional indicado de comum acordo entre as partes ou por pro-fissional do órgão regional competente em se-gurança e saúde no trabalho. As empresas en-quadradas no grau de risco 3 ou 4, segundo o Quadro I da NR 4, poderão ampliar o prazo de dispensa da realização do exame demissional em até mais 90 (noventa) dias, em decorrência de negociação coletiva assistida por profissio-nal indicado de comum acordo entre as partes ou por profissional do órgão regional compe-tente em segurança e saúde no trabalho. Po-rém, por determinação do Delegado Regional do Trabalho, com base em parecer técnico con-clusivo da autoridade regional competente em matéria de segurança e saúde do trabalhador, ou em decorrência de negociação coletiva, as empresas poderão ser obrigadas a realizar o exame médico demissional independentemen-te da época de realização de qualquer outro exame, quando suas condições representarem potencial de risco grave aos trabalhadores.

P-1A: Uma empresa do Simples Nacional tem obrigatoriedade de fazer o recolhimen-to do imposto retido IRRF ou CSLL/PIS/CO-FINS que vem destacado e abatido no total das notas de serviços tomados?

R-1A: Em nosso entendimento, a empresa que tomar serviço sujeito a retenções na fonte será responsável pelo recolhimento das con-tribuições sociais (PIS, Cofins, CSLL) e do im-posto de renda (IRRF) mesmo sendo optante pelo Simples Nacional, em observação ao §1º itens XI, XII, XV e §2º da Resolução CGSN nº 004/07.

P-4A: Uma empresa enquadrada no Lucro Presumido, no 3º trimestre ela ultrapassou o limite de R$ 120.000,00. A diferença refe-rente ao percentual de presunção é cobrada a partir de qual trimestre?

R-4A: Em nosso entendimento, a pessoa ju-rídica ficará sujeita ao percentual de 32%, retroativamente aos trimestres anteriores do ano-calendário em curso, impondo-se o reco-lhimento das diferenças do imposto apuradas em cada trimestre transcorrido, até o último dia útil do mês subsequente ao trimestre em que ocorreu o excesso. O recolhimento será feito sem acréscimos (art. 519, §§ 4º a 7º, do RIR/1999). A partir do mês em que ocorreu o excesso e até o final do período de apuração, dentro do mesmo ano-calendário, ficará sujeito ao percentual normal de 32%.

P-2B: Na dispensa sem justa causa de um empregado doméstico optante ao FGTS é devida à multa de 40% do FGTS pelo em-pregador?

R-2B: Dispõe o Decreto nº 3.361/00, que o empregado doméstico poderá ser incluído no FGTS a partir da competência março de 2000. A importância a ser depositada corresponde a 8% (oito por cento) da remuneração paga ou devida, no mês anterior, ao doméstico, incluí-das na remuneração as parcelas de que tratam os artigos 457 e 458 da CLT e a gratificação de natal a que se refere a Lei nº 4.090, de 13 de julho de 1962, com as modificações da Lei nº 4.749, de 12 de agosto de 1965. E, na hipó-tese de despedida pelo empregador sem justa causa, depositará este, na conta vinculada do trabalhador no FGTS, importância igual a qua-renta por cento do montante de todos os de-pósitos realizados na conta vinculada durante a vigência do contrato de trabalho, atualizados monetariamente e acrescidos dos respectivos juros.

P-2A: As empresas que faturam mais de R$ 120.000,00 são obrigadas a instalar o Emis-sor de Cupom Fiscal, ECF, juntamente com o TEF?

R-2A: Os contribuintes usuários do ECF de-vem emitir o comprovante de pagamento com cartão de crédito ou de débito pelo próprio equipamento. Os contribuintes que recebam os pagamentos das vendas efetuados por meio de cartão de débito ou de crédito devem ter o aparelho de transferência eletrônica de fundos (TEF) interligado ao equipamento Emissor de Cupom Fiscal (ECF). Trata-se de procedimen-to previsto pelo art. 251, § 2º, do RICMS/2000. De acordo com o artigo 252 do RICMS/SP, o estabelecimento com expectativa de receita bruta anual superior a R$ 120.000,00 (cento e vinte mil reais) deverá adotar Equipamento Emissor de Cupom Fiscal - ECF, com memória de Fita-Detalhe (MFD) a partir da data de início de suas atividades. É obrigatório o uso do equipamento por es-tabelecimentos que efetuem operações com mercadoria ou prestações de serviços em que o destinatário ou o tomador dos serviços seja pessoa física ou jurídica não-contribuinte do imposto, conforme artigo 251 do RICMS/SP, porém, essa obrigatoriedade não se aplica em alguns casos, como por exemplo, para o contribuinte que tenha auferido receita bruta no exercício imediatamente anterior de até R$ 120.000,00 (cento e vinte mil reais).

P-3A: As empresas que tem cadastro na Prefeitura Municipal de São Paulo, mas não possuem códigos de serviço devido a em-presa estar na atividade de comércio devem mesmo assim entregar a DES?

R-3A: Em nosso entendimento, os tomadores de serviços estão obrigados a apresentar a DES - Declaração Eletrônica de Serviço, ape-nas nos meses em que houver movimento, ou seja, apenas nos meses em que tomarem ou intermediarem serviços de terceiros, quer seja responsável ou não pela retenção do ISS, de acordo com o disposto no item 6 da Portaria SF nº 32/2006.

P-5A: Gostaria de saber se uma empresa do Simples Nacional tem que pagar impos-to de renda a parte da DAS - Documento de Arrecadação de Simples, sobre ganhos de capital referente venda de ativo imobilizado, quando do preço de aquisição ser o mesmo do venda ou ela deve calcular a depreciação do bem?

R-5A: Em nosso entendimento, as empre-sas do Simples Nacional que venderem ativo imobilizado deverá apurar o ganho de capital definitiva mediante a incidência da alíquota de 15% (quinze por cento) sobre a diferença positiva entre o valor de alienação e o custo de aquisição diminuído da depreciação, amor-tização ou exaustão acumulada, ainda que a microempresa e a empresa de pequeno porte não mantenham escrituração contábil desses lançamentos, e recolher o imposto de renda in-diferente da DAS, conforme inciso XI do § 1º e § 3º do Art. 5º Resolução CGSN nº 004, de 30 de maio de 2007.

P-6A: O que se entende por plano de contas referencial e qual sua finalidade?

R-6A: Em nosso entendimento, o plano de con-tas referencial é um plano de contas elabora-do com base na Declaração de Informações Econômico-Fiscais da Pessoa Jurídica - DIPJ. As empresas em geral devem usar o plano de contas contábil publicado pela Receita Fe-deral por intermédio do Ato Declaratório Cofis nº 36/07. As empresas financeiras utilizam o plano de contas do Cosife e as seguradoras não precisam informar o registro I051 conforme determina o portal SPED da Secretaria da Re-ceita Federal. Tem por finalidade estabelecer uma relação (“um DE-PARA”) entre as contas analíticas do plano de contas da empresa e um padrão, possibilitando a eliminação de fichas da DIPJ. O e-Lalur (Livro Eletrônico de Apura-ção do Lucro Real, um dos projetos do Sped) importará dados da escrituração contábil digital e montará um “rascunho” correspondente a vá-rias das fichas hoje existentes na DIPJ. Assim, quanto mais precisa for a indicação dos có-digos das contas referenciais no registro I051, menor o trabalho no preenchimento do e-Lalur. Quaisquer equívocos na sua indicação do pla-no de contas referencial poderão ser corrigidos no e-Lalur.

Através do Legalmatic Phoenix, o cliente CONTMATIC poderá efetuar, gratuitamente, per-guntas sobre legislação utilizando a seção de Perguntas e Respostas. Poderá realizar consultas sobre leis, portarias, decretos, calendários de obri-gações e muito mais.

Acesse agora: www.legalmatic.com.br

Consultoria On-Line

LEGALMATICP XINEH

ÁREA TRABALHISTA ÁREA PREVIDENCIÁRIA

NOTA: Jurisprudência é o modo pelo qual os tribunais interpretam e aplicam as leis. As jurisprudências (resumo) acima, permitem ao leitor tomar conhecimento acerca do posicio-namento dos tribunais, podendo, eventualmente, serem aproveitadas como precedentes em processos judiciais semelhantes, norteando as decisões futuras.

Consultoria OnLine

DIRIGENTE SINDICAL

A Constituição Federal, em seu art. 8º, inc. VIII, consagra a vedação da dispensa do empregado sindicalizado desde o registro da candidatura a cargo de direção ou representação sindical e, se eleito, até um ano após o término do mandato, salvo falta grave “nos termos da lei”. Em com-plementação à norma constitucional, o art. 543, § 3º, da CLT, por ela recepcionado, acresce a exigência da apuração de falta grave “devida-mente apurada nos termos desta Consolidação”, leia-se, através de inquérito judicial (art. 494 da CLT). Despedimento sem ajuizamento de in-quérito a determinar, na presença de manifesta incompatibilidade entre as partes, a conversão da reintegração em indenização dos salários do período da estabilidade provisória. Negado pro-vimento ao recurso da ré. (TRT 4ª Reg. – RO-RA 00966.261/95-0 – 1ª T. – Rel. Juíza Carmen Camino – DOERS 07.0.1999)

ESTABILIDADE PROVISÓRIA DO ACIDENTADO.

A estabilidade provisória do acidentado tem como escopo a própria manutenção do empre-go e a reabilitação do empregado, e se encon-tra em perfeita consonância com os princípios fundamentais da dignidade humana e dos va-lores sociais do trabalho previstos no art. 1º da Carta Magna. Daí por que a extinção do esta-belecimento não pode justificar a dispensa do empregado que possui estabilidade provisória em decorrência de acidente do trabalho, sen-do certo que os riscos do negócio não podem ser transferidos ao empregado-hipossuficiente. Estabilidade provisória do acidentado -Extin-ção do estabelecimento. (TRT-RO-16424/00 - 5ª t. - Rel. Juíza Emília Facchini - publ. Mg. 11.11.00)

JURISPRUDÊNCIAS

5

P-1C: Tenho um autônomo prestando servi-ços em minha empresa. Na ação do mesmo, efetuamos o desconto e o recolhimento da contribuição previdenciária sobre os servi-ços prestados. No caso, quando ele não ti-ver prestando serviços, ele poderá recolher a contribuição previdenciária sobre um Sa-lário Mínimo como contribuinte facultativo?

R-1C: Dispõe o Regulamento da Previdência Social, aprovado pelo Decreto 3.048/99, que no mês em que não for paga nem creditada remuneração, ou não houver retribuição finan-ceira pela prestação de serviço, os segurados contribuintes individuais poderão, por ato voliti-vo, contribuir para a Previdência Social na qua-lidade de segurado facultativo, sobre o valor por ele declarado, porém, respeitando o limite mínimo e máximo do salário-de-contribuição.

P-3B: Um empregado pede demissão com aviso prévio trabalhado. Cumpre 10 dias e apresenta uma carta de um novo emprego em outra empresa e solicita dispensa do aviso prévio. A empresa não concordan-do com a dispensa do aviso prévio poderá descontar os dias faltantes para término do aviso prévio?

R-3B: Dispõe o § 2º do artigo 487 da CLT, que a falta de aviso prévio por parte do emprega-do dá ao empregador o direito de descontar os salários correspondentes ao prazo respectivo. Assim, quando o empregado “pede demissão” e não deseja cumprir o aviso, é facultado ao empregador conceder a dispensa. Caso o empregador não concorde em dispensá-lo do cumprimento do aviso prévio trabalhado, o em-pregado deverá indenizar o empregador pelos dias faltantes, ainda que tenha arrumado um novo emprego. Apenas nos casos em que o empregado é “dispensado pelo empregador” e durante o aviso prévio comprovar a obten-ção de novo emprego, o empregador deverá dispensá-lo do cumprimento do aviso prévio, dando por encerrado o contrato de trabalho nesta data.

P-3C: Gostaria de saber se um funcionário admitido no final do mês, devo considerar com base de cálculo de salário-família ape-nas os dias trabalhados ou a sua remunera-ção integral (30 dias)? R-3C: Dispõe a Portaria MPS nº 77/08, que o direito à cota do salário-família é definido em razão da remuneração que seria devida ao empregado no mês, independentemente do número de dias efetivamente trabalhados.Todas as importâncias que integram o salário-de-contribuição serão consideradas como par-te integrante da remuneração do mês, exceto o 13º salário e o adicional de férias previsto no inciso XVII do art. 7º da Constituição Federal de 1988, para efeito de definição do direito à cota de salário-família. Assim, conclui-se que, ainda que o empregado tenha trabalhado ape-nas alguns dias, a base de cálculo para fins de pagamento do salário-família será a sua remu-neração cheia (integral), ou seja, como se o empregado tivesse trabalhado 30 dias.

FGTS - PAGAMENTO EM DINHEIRO - INEXISTÊNCIA DOS DEPÓSITOS EM

CONTA VINCULADA. PAGAMENTO EM DINHEIRO DIRETAMENTE AO

EMPREGADO.

O FGTS deve ser recolhido em conta vinculada em nome do empregado, aberta para essa fina-lidade. O pagamento da verba diretamente ao reclamante, em dinheiro, ainda que constando no recibo do salário a título de FGTS, carece de amparo legal. Nessa hipótese, não se conside-ra cumprida a obrigação do empregador relati-va ao FGTS, devendo o reclamado arcar com o pagamento do valor correspondente. (TRT-RO-18955/00 - 4ª T. - Rel. Juiz Márcio Flávio Salem Vidigal - Publ. MG. 16.12.00)

P-4B: Uma empregada doméstica trabalha 15 horas por dia em uma residência, dentro desse horário está incluso o seu descanso. Qual o limite da carga horária para o empre-gado doméstico?

R-4B: O empregado doméstico é regido pela Lei nº 5.859/72, regulamentado pelo Decreto nº 71.885/73, tendo seus direitos elencados na Constituição Federal de 1988, sendo que a Constituição Federal não estendeu a categoria domésticos as disposições relativas à duração da jornada de trabalho, assegurando-lhe, con-tudo, o direito ao repouso semanal remunera-do, preferencialmente aos domingos. Portan-to, em se tratando de empregado doméstico, o horário a ser trabalhado deve ser objeto de acordo entre o trabalhador e o empregador do-méstico.

P-2C: Gostaria de saber como proceder quando um funcionário aposentado, porém registrado em uma empresa como empre-gado, sofre um acidente de trabalho e tem que ficar afastado por tempo superior a 15 dias?

R-2C: Dispõe o Regulamento da Previdência Social, aprovado pelo Decreto 3.048/99, em seu artigo 18, § 2º, que o aposentado pelo re-gime Geral de Previdência Social que perma-necer em atividade sujeita a este Regime, ou a ele retornar, não fará jus a prestação alguma da Previdência Social em decorrência do exer-cício dessa atividade, exceto ao salário-família e à reabilitação profissional, quando empre-gado. Portanto, se o empregado encontra-se aposentado, não fará jus ao benefício de au-xílio-doença acidentário, devendo a empresa pagar apenas os primeiros 15 dias consecuti-vos de afastamento da atividade por motivo de doença. Se após os 15 dias persistir a doença e não for possível o retorno do empregado ao trabalho, a empresa poderá conceder durante o tempo necessário para sua recuperação, um afastamento por licença sem remuneração.

P-4C: Tenho um funcionário que recebeu alta do INSS e retornou ao trabalho. Depois de 32 dias ele foi afastado novamente pela mesma doença. A empresa terá que pagar os primeiros 15 dias de afastamento nova-mente?

R-4C: Dispõe o Regulamento da Previdência Social, aprovado pelo Decreto 3.048/99, em seu art.75, § 3º, que se concedido novo bene-fício decorrente da mesma doença dentro de sessenta dias contados da cessação do bene-fício anterior, a empresa fica desobrigada do pagamento relativo aos quinze primeiros dias de afastamento, prorrogando-se o benefício anterior e descontando-se os dias trabalhados, se for o caso.

Dicas de Informática

6

REQUISITOS BÁSICOS:

• Possuir conexão à internet (Banda Larga ou Discada);

• Ter a instalação dos Sistemas Phoenix atualizados com a versão para envio de dados pela internet.

WEB PHOENIXNOVO

Com o intuito de facilitar os processos da sua empresa, de agora em diante você já pode acessar o Web Phoenix via navegador.

Em qualquer lugar com acesso a Internet você ou o seu cliente terão acesso a um ambiente simples, porém com uma poderosa ferramenta de gerenciamentdo de arquivos.

TRANSFERÊNCIA DE ARQUIVOS Como funciona:

• Ao enviar um relatório ou qualquer outro arquivo para seu cliente, o sis-tema grava data/hora e tipo de relatório/arquivo, sendo possível renomeá-lo após o envio, além disso o sistema avisa seu cliente sobre o arquivo por e-mail.

• No momento em que seu cliente visualiza o arquivo ou relatório o sis-tema registra o processo para seu controle, assim você saberá se o seu cliente recebeu e abriu o que foi enviado.

• Também é possível criar pastas na área de arquivos para organizar os documentos.

• Com o gerenciamento de arquivos você pode mandar as obrigações mensais como DARF, GARE, Contribuições Sindicais entre outros arqui-

vos, no formato PDF.

• Dentro da área Web é possível enviar mensagens ao seu cliente, transferir também planilhas, documentos e imagens ou qualquer ou-tro arquivo. • Na opção relatórios é possível consultar os envios e recebimentos de arquivos para controlar os dados constantes no Servidor.

SUA PÁGINA PARA ENVIO DE ARQUIVOS

• Por meio da nossa nova área de clientes, nossos clientes poderão configu-rar uma página personalizada (www.contmatic.com.br/suaempresa), com sua logomarca, descritivo da sua empresa e dos seus serviços prestados, onde seus clientes irão acessar para baixar e enviar diversos documentos.

• Você poderá divulgar em seu site o link para este serviço, onde sua empresa e seus clientes poderão trocar diversos arquivos e informações facilmente.

A alta performance do WEB PHOENIX tornou o escritório interligado e disponível aos clientes em tempo real.

Adquira já o seu, através do telefone11 2942-6723

ARTIGO

7

“DECADÊNCIA E PRESCRIÇÃO”

Decadência e Prescrição são modalidades de extinção do crédito tributário. Já dizia o mestre da PUC-SP, Agostinho Neves de Arruda Alvim, que o fundamento da deca-dência e da prescrição é a paz social, uma vez que as coisas não podem arrastar-se indefini-damente.Tanto a decadência como a prescrição extin-guem pelo decurso do tempo.

1. DECADÊNCIA – contagem a partir do FG

Na DECADÊNCIA extingue-se a faculdade que a Fazenda Pública possui de constituir o crédito tributário pelo lançamento. Se houver o lançamento, não há o que falar em decadên-cia.

A Decadência evita o lançamento do cré-dito tributário, o qual se exterioriza pelo lança-mento. Existindo o lançamento, não há o que se falar em decadência.

O direito da FP constituir o crédito tributário extingue-se após 5 anos, contados: 1) do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetua-do;2) da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lança-mento anteriormente efetuado.

Se o lançamento ocorrer dentro de cinco anos, inocorre a decadência, porque a partir daí dever-se-á pensar tão-somente em pres-crição.

Se o lançamento ocorrer após os cinco anos, mesmo que seja por apenas um dia, a

DECADÊNCIA:É a perda do direito material em si, ou seja, no caso do direito tributário, é a perda do direito de constituir o crédito tributário. É o fato jurídico que fez perecer um direi-to pelo não-exercício durante certo lapso de tempo.

obrigação tributária desaparecerá, não mais podendo ser lançada e exigida, em face do de-curso de prazo.

Auto de infração – SP terá 30 dias para re-curso – prazo de prescrição fica suspenso até que ocorra a decisão definitiva no PAF.

Exemplo IRPJ:

2. PRESCRIÇÃO

Pressupõe necessariamente a existência de um dever jurídico não cumprido. É a perda da ação atribuída e de toda a sua capacidade defensiva, em conseqüência do não-uso dela, durante determinado espaço de tempo. A pres-crição admite a interrupção de seu prazo, con-forme artigo 174 do CTN.

A ação para a cobrança do crédito tributá-rio prescreve em cinco anos, contados da sua constituição definitiva (art. 174 do CTN).

A prescrição se interrompe:Pela citação pessoal feita pelo devedor;Pelo protesto judicial;Por qualquer ato judicial que constitua em

mora o devedor;Por qualquer ato inequívoco ainda que ex-

trajudicial, que importe em reconhecimento do débito pelo devedor.

O CTN fixa o prazo de prescrição para que a Fazenda Pública venha exercer o seu direito de receber o crédito tributário: cinco anos con-tados da data do lançamento válido (constitui-ção definitiva do crédito).

NOTA:Qualquer ato praticado pelo SP, mesmo

extrajudicialmente, que demonstre de forma inequívoca que reconhece o débito fiscal, inter-

98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 }Decadência 01.01.05 – não terá a FP direito ao CT

FG Decrompe a prescrição. Assim, se o devedor não se aperceber do fato de que a dívida tributária é objeto de prescrição e efetuar o seu pagamen-to, não poderá pedir restituição uma vez que reconhece, por meio de pagamento, o direito da FP de receber o crédito tributário.

Para os tributos sujeitos a lançamento por homologação, o prazo começa a correr a con-tar da ocorrência do fato gerador.

Diz o artigo 150, parágrafo 4º. Do CTN “Se a lei não fixar prazo à homologação, será ele de 5 anos, a contar da ocorrência do FG; expirado esse prazo sem que a FP se tenha pronunciado, considera-se homologado o lan-çamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação.

PRESCRIÇÃO:É a perda do direito de ação. O não-exercício do direito de ação no prazo estipulado por lei implica o entendimento de que o indivíduo não pretende exercê-lo. A prescrição admite interrupção de seu prazo. Pressupõe necessariamente a existência de um dever jurídico não cumprido.

“O livro 500 RESPOSTAS DA CONSULTORIA CONTÁBIL, PREVIDENCIÁRIA TRABALHISTA E TRIBUTÁRIA, idealiza-do pelo Diretor da Contmatic Phoenix, Sérgio Contente é mais um presente oferecido para a categoria contábil e tributária, por essa conceituada empresa na área de sistemas inteligentes. O livro, com um preço simbólico, é formado de quinhentas perguntas e respostas e foi devidamente organizado por assunto e seguramente fornecerá ao leitor a resposta de forma objetiva, com a sua fundamentação legal. O Livro é recomendado para os profissionais das áreas contábil, previdenciária, trabalhista e tributária e sinto-me lisonjeado em ter sido convidado para prefaciar essa ferramenta indispensável aos pro-fissionais das citadas áreas.” Lourivaldo Lopes da Silva.Sócio da Devout Auditoria e Contabilidade S/S Ltda.

Lourivaldo Lopes da SilvaBacharel em Ciências Contábeis.

Mestrando em Contabilidade pela PUC - SP, auditor, consultor contábil e tributário,

professor do SESCON, SINDCONT, CRC, IOB, larga experiência emreestruturação de empresas,

autor dos livros: Contabilidade Geral e Contabilidade Geral e Tributária

pela IOB - 2003 e 2005.

Para adquirir o livro“500 Respostas da

Consultoria Contábil, Prevenciária, Trabalhista

e Tributária”, acesse agora o site:

www.contmatic.com.br/livrolegalmatic,

e faça o seu pedido

EVENTOS

8

A CONTMATIC realiza uma grande festa no 21º EESCON

Agradecemos nossos amigos e clientes que compartilharam desta maravilhosa festa no 21º EESCON, realizado pelo SESCON SP na cidade de Atibaia, nos dias 24, 25 e 26 de Setembro. Como marca registrada nos eventos, este ano surpreendemos os convidados com um Super Show do saxofonista Caio Mesquita em nosso estande. Durante a feira, lançamos o Livro “500 RESPOSTAS DA CONSULTORIA LEGALMATIC", idealizado por Sérgio Contente. Assim como ocorre todos os anos, Sérgio Contente esteve presente durante todo o evento e autografou centenas de li-vros. Vale lembrar que a renda integral deste livro será revertida para a Fundação IDEPAC. E não paramos por aí, pois durante toda feira, ministrávamos diversas palestras em nosso estande sobre diversos assuntos polêmicos, como, Nota Fiscal Pau-lista e o SPED. Os novos produtos da Contmatic, GESCON 2.0 e Web Phoenix foram demonstrados e tiveram grande aceitação do público presente. Durante o Encontro, os participantes tiravam fotos em nos-so estande e retiravam uma lembrança do evento. Se você quiser visualizar todas as fotos tiradas deste encontro, acesse o site www.contmatic.com.br/eescon.Lançamos o Livro “500 RESPOSTAS DA CONSULTORIA LEGALMATIC”, idealizado por Sérgio Contente. Para cada livro adquirido, o participante recebia um cupom para concorrer a um Notebook HP. Na foto abaixo, Rafael Gava, ganhador do sorteio do Notebook, recebe o prêmio das mãos de nossa consultora Rita de Cássia. Ele comprou o Livro “500 RESPOSTAS DA CON-SULTORIA LEGALMATIC”, contribuiu com a Fundação IDEPAC e ainda saiu com um Notebook novinho. Parabéns!

Sérgio Contente e Sergio Prado de Mello, presidente do CRC SP.

Sérgio Contente e Mauro de Martino Júnior, presidente da FECONTESP.

Rafael Gava, ganhador do sorteio do Notebook ao lado da con-sultora técnica Rita de Cássia,

Sérgio Contente, presidente da Contmatic Phoenix e da Fundação Idepac, foi homenage-ado com uma placa no monumento Marco da Paz. A inauguração do monumento ocorreu, no dia 27 de Setembro, na Praça Silvio Romero, em São Paulo.

As homenagens são feitas a pessoas que buscam transmitir uma mensagem de paz, afirma José Garris Del Valle, diretor superin-tendente da distrital do Tatuapé da Associação Comercial de São Paulo. “Por meio da Fun-dação Idepac, o empresário Sérgio Contente proporcionou uma perspectiva de futuro para milhares de jovens carentes da região. Sua de-dicação à inclusão social e digital é uma forma de transmitir a mensagem que o Marco da Paz representa“, comenta Del Valle.

O monumento universal, que simboliza a paz, a fraternidade e a promessa de um mun-do melhor, foi idealizado por Gaetano Brancati Luigi e tem o apoio da Associação Comercial de São Paulo.

O primeiro deles foi inaugurado em 25 de dezembro de 2000 e está instalado no Pátio do Colégio, no berço da cidade de São Paulo, e recebe a visita de turistas do mundo inteiro.

A mensagem transmitida pelo símbolo já atravessou as fronteiras brasileiras.

São seis monumentos espalhados em paí-ses como México, Argentina e Costa Rica, além de outros oito que estão em fase de projeto e construção na Itália, Espanha e China.

Sérgio Contente entra para a lista de ho-menageados, que inclui várias personalida-

des, entre elas, o ex-governador de São Paulo Geraldo Alckmin; o cantor Roberto Carlos; a presidente do Instituto Ayrton Senna, Viviane Senna, e a rainha holandesa, Beatrix. “Essa homenagem tem um significado especial para mim, pois está relacionada com os meus ideais e com o trabalho que desenvolvo na Funda-ção Idepac. A paz é conseqüência das nossas ações no dia-a-dia”, afirma Contente.

Monumento da Paz é Inaugurado no TatuapéSérgio Contente é homenageado e entra para a lista que já tem nomes como Roberto Carlos e Viviane Senna

Sérgio Contente, presidente da Contmatic Phoenix e da Fundação IDEPAC, Caio Mesquita, saxofonista, e José Maria Chapina Alcazar, presidente do SESCON SP.

* Serviços gratuitos para clientes CONTMATIC PHOENIX

Este serviço opcional tem como objetivo atender às demandas e necessidades de treinamento, verificação de ambiente, consultoria dos programas da Li-nha Phoenix, bem como, cursos de capacitação profissional nas áreas fiscal, contábil, departamento pessoal entre outras, na própria empresa. Atende às diferentes empresas do setor industrial, do comércio e serviços, oferecendo profissionais altamente capacitados para se deslocar até a empresa, sanando dúvidas e atendendo de forma profissional as necessidades dos nossos clien-tes. E-mail: [email protected].

Instalação + Treinamentos + Verificação de rede + Suporte + Auditoria + Manutenção de arquivos na sua própria empresa.

O Projeto CONTMATIC Desemprego Zero oferece informações de candida-tos para as empresas que procuram profissionais em diversos setores. As em-presas podem cadastrar suas vagas no site e avaliar os currículos disponíveis para estas oportunidades.

GRÁTIS*

O CEAD CONTMATIC são cursos especiais de aprimoramento e desen-volvimento que visam aperfeiçoar, qualificar e capacitar os treinandos. Os cursos destinam-se gratuitamente aos usuários e clientes CONTMA-TIC. Porém, se você ainda não é um cliente CONTMATIC, a participação nos cursos será permitida mediante o pagamento da taxa de inscrição de R$ 150,00 ou R$ 200,00 conforme o curso escolhido.

TOTAL DE CURSOS MINISTRADOS : 1600TOTAL DE PALESTRAS: 120TOTAL DE PARTICIPANTES: 62 mil

GRÁTIS*

GRÁTIS*

O Legalmatic Phoenix é um serviço de consultoria on-line gratuita disponí-vel a todos os clientes CONTMATIC PHOENIX. O Legalmatic possui um acervo de legislações da área contábil, tributária, trabalhista e previdenciá-ria. Por meio dele, o cliente poderá tirar suas dúvidas sobre legislação, com consultores altamente qualificados, na seção de Perguntas e Respostas.

PERGUNTAS RESPONDIDAS: 110 mil

Utilizando a tecnologia para melhor atender aos nossos clientes, a CONTMA-TIC PHOENIX criou a TV CEAD. Através da TV CEAD é possível assistir pa-lestras com profissionais conceituados em seu escritório ou em sua casa, e ainda, acompanhar os vídeos com a apostila disponível para download. Para utilizar este serviço é necessário apenas ter conexão à internet. Os vídeos estão no for-mato ON DEMAND e em velocidade que se adequam a sua conexão à internet.

GRÁTIS*

As alterações de legislação de última hora que o governo nos impõe, principal-mente, na escrita fiscal, exige que a CONTMATIC e seus clientes estejam em constante contato diário. Por isso, por meio do MAC, os clientes recebem in-formações sobre mudanças, interpretações, dá sua opinião e ainda é informado sobre as novas atualizações dos sistemas CONTMATIC.

GRÁTIS*

SERVIÇOS

9

SISTEMAS PHOENIX

FOLHA PHOENIX (Folha de Pagamento)- Folha de Pagamento por Tomador de Serviço;- Folha de Autônomo e Cooperados;- Folha de Domésticas;- Cadastro de Compensações do Valores de Retenção dos 11% sobre NF;- Geração do Arquivo Magnético Portaria 58 (IN. 12/2006) do MPAS/SRP;- Histórico de Atividade (Anexos);- Receitas Auferidas para cálculo do Anexo V das empresas Simples Nacional;- Integração Bancária para diversos bancos;- Controle do Histórico do PPP – Perfil Profissiográfico Previdenciário- Histórico de Atividades;- Receitas Auferidas;- Seleção de Demonstrativos para o Simples Nacional.

ADM PHOENIX(Administração de Escritórios Contábeis)

- Cadastro de Documentos para Protocolos;- Gerenciamento de cálculos de impostos;

- Gerenciamento de Recibos de Cobrança;- Cadastro de Empresa, com Tipo IRPJ com itens

Simples Nacional (ME) ou Simples Nacional (EPP).

CONTÁBIL PHOENIX (Contabilidade)- LALUR, Controle de Suspensão / Redução;- Lançamentos Contábeis, Sub-Tela de Saldos por Contas;- Relatórios e Gráficos Gerenciais;- Consolidação entre matriz e filiais;- Gráfico de comportamento de contas contábeis;- Apuração de CVM / RCM;- Plano de Contas para Empresas OPS de acordo com a ANS;- Importação de Lançamentos em Arquivo TXT por Lotes.- Relatório xls;- Lei 11.638 - Em atendimento a Lei 11.638/2007 disponibilizamos os relatórios:- DVA - Demonstração do Valor Adicionado;- DFC - Demonstração do Fluxo do Caixa - Método Direto e Indireto.- Notas Explicativas.

SPEDCONTÁBIL

- Emissão de Notas em Lote (NDs, NFs e RPSs)- Controle Total do Contas a Receber e Contas a Pagar- Emissão de Boletos e Recibos (Matricial e Jato de Tinta/Laser)- Cadastro de Clientes, Clientes Esporádicos e Não Clientes- Cálculo de Impostos em Atraso- Emissão de Orçamentos- Envio de Arquivo Remessa dos Boletos emitidos para Controle do Banco- Controle do Livro Caixa e Fluxo de Caixa- Cálculo de Lucratividade- Controle e Emissão de Protocolos

GESCON PHOENIX (Gestão de Escritórios Contábeis)

NFP PHOENIX (Nota Fiscal Paulista)

Sistema que tem por finalidade atender às exigências impostas pela Secretaria da Fazenda em relação a Nota Fiscal Paulista (NFP), instituída através da Por-taria CAT 85/2007. Este sistema irá atender as Notas Fiscais Modelo 1 e 2, aos equipamentos ECF com maior dificuldade para se adequarem a esse projeto da NFP, pois os dados a serem transmitidos encontram-se em papel. Nestes casos, para não ter que efetuar a troca do equipamento fiscal, o sistema NFP Phoenix possibilita a digitação das informações e a geração do arquivo para entrega.

ÚNICO NO

MERCADO

Soluções Inteligentes de Alta Tecnologia

Um programa baseado no PGDAS da Receita Federal, com telas idênticas para facilitar a simulação de valores referentes ao Simples

Nacional, fazendo dele uma ótima ferramenta para o ensino e testes do Profissional. Software gratuito, podendo ser usado por professores em palestras ou salas de aula.

O CLONE Software Gratuito!

ENFS PHOENIX(Cadastro de Nota Fiscal de Serviços)

- Cadastro de Nota Fiscal de Serviços (RPS);

- Integração de Recibo Provisório de Serviço.

- Cadastro de Empresa, com Tipo IRPJ com itens Simples Nacional (ME) ou Simples Nacional (EPP).

G5 PHOENIX (Escrita Fiscal)- Escrituração de livros fiscais e apuração de impostos;- Central de Darfs – Emissão de darfs e cálculos para recolhimento em atraso;- Geração de arquivo da Nota Fiscal Paulista modelos 1 e 2;- Conta Corrente – Controle de títulos e das retenções de Pis/Cofins/CSLL;- Geração de arquivos de ISS Eletrônico para diversos municípios;

- Integração com DCTF, DIRF, DSN, NOVA GIA, DNF, SINTEGRA;- Simples Nacional – Entradas interestaduais – Portaria CAT 75/08;- Geração de arquivos do estoque – Substituição Tributária;- BREVE: SPED – ESCRITURAÇÃO FISCAL DIGITAL

- Integração automática com a DIPJ;- Simples Nacional – Cálculos e relatórios auxiliares- Simulador de Cálculos do Lucro Presumido e Simples Nacional- Apuração Estilo Receita Federal (PGDAS);

- Apuração dos tributos federais - Lucro Presumido- Livro Caixa.

JR PHOENIX (Cálculo de Impostos)

SIMPLES

NACIONAL

WEB PHOENIX (Integração de Escritório-Cliente via Internet)

- Website corporativo customizável;- Envio de relatório ou arquivos para seus clientes com aviso de recebimento por email;- Permite digitar lançamentos no cliente;

- Permite Cadastros (básicos);- Acesso 24hs;- Área de mensagens e comunicados para os clientes;- Total segurança de ponta desenvolvida pela própria Contmatic;- Os dados ficam armazenados em data center de última geração.

CEAD PHOENIXOs cursos do CEAD visam aperfeiçoar,qualificar e capacitar os treinandos.Os cursos destinam-se gratuitamenteaos usuários Contmatic.Porém se você ainda não é nosso cliente,ligue agora e confira nossa grade decursos e seus respectivos valores.

LEGALMATIC PHOENIXO Legalmatic é um serviço de ConsultoriaOn-Line gratuita disponível a todos osnossos usuários. Possui um acervode legislações da área contábil, tributária,trabalhista e previdenciária.

WEBP XINEHIntegração Escritório-Cliente

Via Internet

Novamente nossos clientes saem nafrente utilizando tecnologia de ponta.O Web Phoenix permite aos clientesenviar relatórios pela internet, permitedigitar lançamentos no cliente, o servidordo escritório não precisa estar ligado.Um Show de Tecnologia.

CURSOS

CONSULTORIA

INTERNET

ESCRITA G5 PHOENIXO que dizer de um sistema que desde 1987se mantém como o Best Seller dos sistemasde livros fiscais. Sistema prático deescrituração, que possui controle de contacorrente e está sempre atualizado paraatender as obrigações legais como:NF Paulista, DIRF, DCTF, GIA, etc...

Jr IRPJ PHOENIXTudo fica mais simples para quem utilizaeste sistema que, além de disponibilizara escrituração do livro caixa, efetua os

cálculos do Lucro Presumido e do SimplesNacional automaticamente, sem trabalho

algum para o usuário. Também exporta asinformações para os programas dogoverno: DCTF, DIPJ, PJSimples.

CONTABIL PHOENIXAgilidade, praticidade, rapidez de umsistema de Contabilidade, atendendoplenamente às necessidades fiscais dasempresas tributadas pelo Lucro Real.Incorpora também as principaiscaracterísticas gerenciais.

S R I PHOENIXAlém de enviar relatórios/documentosde arrecadação pela internet, vocêgerencia e controla tudo o que foienviado e recebido.Gratuito para Clientes Contmatic.

ADM CALC PHOENIXO Adm Calc é um sistema com diversosrecursos como protocolo de documentos,boletos, recibos e muito mais.

GESCON PHOENIXFinanceiro, contas a pagar e receber,fluxo de caixa, boletos, recibos, notas

fiscais, protocolos, controle deatendimento e fluxo de trabalho, cálculode lucratividade. Totalmente integrado

aos sistemas Contmatic Phoenix.

E N F S PHOENIXAssim como toda linha ContmaticPhoenix, totalmente integrado ao

sistema de Escrita Fiscal G5 Phoenix.Gratuito para Clientes Contmatic.

Softwares P XINEHFOLHA PHOENIX

Folha de Pagamento que incorporauma inovadora engenharia de modoa configurá-la às necessidades de

sua empresa. A Folha Phoenix geraa Seleção de demonstrativo para

o Simples Nacional e Folha dePagamento por tomador de serviço.

NF PAULISTA PHOENIXSistema para geração de arquivosdo ECF e das Notas Fiscais modelos:1 e 2 (NFVC) para entrega à Secretariada Fazenda do Estado de São Paulo.

NOVO

Matriz:Rua Padre Estevão Pernet, 215 - TatuapéSão Paulo - SP - Cep 03315-000Fone / Fax: (11) 2942-6723

Amigo Empresário, acesse o site da FUNDAÇÃO IDEPAC - www.idepac.org.br e contrate nossos alunos agora!

59VagasdeEmpregosomenteno1º Trimestre de 2008Em nome do Idepac quero agradecer pelos 59 alunos que foram contratados pela classe contábil e amigos. Issograças ao empenho dos professores voluntários em ensinar e o sentimento de solidariedade de vocês meusclientes, oferecendo as vagas para que nossos alunos pudessemconcorrer àsmesmas.Se continuar assim, na média de 20 vagas/mês preenchidas, podemos chegar ao final do ano com mais de 200empregos arrumados para os nossos jovens de baixa renda. Uma nova perspectiva, uma transformação social,enfim, ensinando a pescar.Os alunos da Fundação Idepac se formaramnumcurso de 1.000 (mil) horas/aula, onde foi ensinado a todos eles, asdisciplinas: TécnicasAdministrativas, Escrita Fiscal, Contabilidade,DepartamentoPessoal e Informática.Acredito que esses alunos, que agora estão trabalhando para vocês, vão trazer muita alegria para sua empresa,mas, tenho absoluta certeza, de que vocês fazemadiferença na vida deles.Muito obrigado a todos e que Deus lhes dêem em dobro tudo de bom que vocês tem feito por essa juventude, queprecisa de nós, apenas, umaoportunidade.Deus Seja Louvado,Sérgio Contente

www.idepac.org.brFundação para o Desenvolvimento Profissionalwww.idepac.org.br