ocena wpływu realizacji polityki spójności na ... · spójności na najważniejsze wskaźniki...

TRANSCRIPT

Ocena wpływu realizacji polityki spójności

na kształtowanie się wybranych wskaźników

makroekonomicznych na poziomie krajowym

i regionalnym za pomocą modelu EUImpactMOD

raport 2017

imapp sp. z o.o. ul. Bukowioska 22B 02-703 Warszawa [email protected]

www.imapp.pl

Fundacja Naukowa Instytut Badao Strukturalnych

ul. Wiśniowa 40B 02-516 Warszawa, Polska

[email protected] www.ibs.org.pl

2

3

Spis treści Spis treści ----------------------------------------------------------------------------------------------------------------------- 3

Streszczenie -------------------------------------------------------------------------------------------------------------------- 4

1 Metodologia badania ------------------------------------------------------------------------------------------------- 6

1.1 Moduły modelu -------------------------------------------------------------------------------------------------- 6

1.2 Ogólny opis teorii i założeo modelu DSGE ----------------------------------------------------------------- 6

1.3 Najważniejsze podmioty gospodarcze w modelu DSGE ------------------------------------------------ 8

1.4 Model Ekonometryczny -------------------------------------------------------------------------------------- 10

1.5 Sposób wyznaczania parametrów ------------------------------------------------------------------------- 11

1.6 Opis wykorzystywanych danych --------------------------------------------------------------------------- 12

1.7 Sposób uwzględnienia w modelu wpływu środków UE ---------------------------------------------- 12

2 Wyniki symulacji na poziomie krajowym ----------------------------------------------------------------------- 14

2.1 Produkt krajowy brutto i potencjał wytwórczy--------------------------------------------------------- 14

2.2 Rynek pracy i bezrobocie ------------------------------------------------------------------------------------ 18

2.3 Wydajnośd pracy i inwestycje ------------------------------------------------------------------------------ 21

2.4 Wymiana handlowa i rozliczenia z zagranicą ----------------------------------------------------------- 24

2.5 Sektor finansów publicznych ------------------------------------------------------------------------------- 28

2.6 Pozostałe wskaźniki ------------------------------------------------------------------------------------------- 30

3 Wyniki symulacji na poziomie regionalnym ------------------------------------------------------------------- 36

3.1 Produkt krajowy brutto -------------------------------------------------------------------------------------- 36

3.2 Rynek pracy i bezrobocie ------------------------------------------------------------------------------------ 39

3.3 Wydajnośd pracy i inwestycje ------------------------------------------------------------------------------ 41

4 Wnioski ----------------------------------------------------------------------------------------------------------------- 43

Załącznik 1. Wybrane równania modelu z perspektywy prognozowanych zmiennych -------------------- 44

1.1 Konwencja notacyjna modelu ------------------------------------------------------------------------------ 44

1.2 Mechanika modelu -------------------------------------------------------------------------------------------- 45

1.3 Zmienne rynku pracy ----------------------------------------------------------------------------------------- 47

1.4 Produkt ----------------------------------------------------------------------------------------------------------- 50

1.5 Inwestycje ------------------------------------------------------------------------------------------------------- 50

1.6 Zmienne fiskalne ----------------------------------------------------------------------------------------------- 51

1.7 Zmienne monetarne ------------------------------------------------------------------------------------------ 52

1.8 Zmienne wymiany międzynarodowej -------------------------------------------------------------------- 52

4

Streszczenie Badanie pt. Ocena wpływu realizacji polityki spójności na kształtowanie się wybranych wskaźników

makroekonomicznych na poziomie krajowym i regionalnym za pomocą modelu EUImpactMOD

zostało przeprowadzone przez Imapp oraz Instytut Badao Strukturalnych na zlecenie Ministerstwa

Rozwoju. Celem badania było oszacowanie wpływu realizacji polityki spójności na zmianę wartości

poszczególnych wskaźników makroekonomicznych. Do wykonania oszacowao wykorzystano model

EUImpactMOD należący do klasy modeli dynamicznej, stochastycznej równowagi ogólnej (DSGE, ang.

Dynamic Stochastic General Equilibrium). Dodatkowo, częśd wskaźników zostało oszacowanych za

pomocą modułu ekonometrycznego.

W badaniu uwzględniono wpływ środków polityki spójności z 3 perspektyw finansowych:

Narodowego Planu Rozwoju 2004-2006, Narodowych Strategicznych Ram Odniesienia 2007-2013

oraz Umowy Partnerstwa 2014-2020, o łącznej wartości ponad 660 mld zł. Środki te zostały

podzielone na 3 kategorie ekonomiczne: infrastrukturę podstawową, bezpośrednie wsparcie

przedsiębiorstw i rozwój kapitału ludzkiego. Oszacowanie wpływu wydatkowania środków w ramach

każdej z tych kategorii zostały dokonane oddzielnie, tak by dokładniej uwzględnid w modelowaniu

specyfikę finansowanych projektów.

Wyniki przeprowadzonych symulacji wskazują na jednoznacznie pozytywny wpływ realizacji

polityki spójności na kształtowanie się najważniejszych wskaźników makroekonomicznych.

Szacujemy, że w 2016 r. poziom PKB był o 5,5% wyższy niż w alternatywnym scenariuszu bez

funduszy UE. Spowodowało to przyspieszenie realnej konwergencji gospodarki Polski do krajów Unii

Europejskiej. W 2016 r. poziom PKB per capita (wg parytetu siły nabywczej) osiągnął wartośd 69,2%

średniej krajów UE-28, o 3,6 p.p. więcej, niż w scenariuszu bez funduszy UE. Dla porównania, PKB per

capita w relacji do średniej UE-28 wzrósł w latach 2004-2016 z 50,2% do 69,2%, co oznacza, że środki

unijne odpowiadają za ok. 19% całkowitego wzrostu obserwowanego w tym okresie.

Środki polityki spójności przyczyniły się również do wyraźnej poprawy sytuacji na rynku pracy. W

2016 r. wartośd wskaźnika zatrudniania była o 2,3 p.p. wyższa niż w alternatywnym scenariuszu bez

funduszy, a stopa bezrobocia - o 2,1 p.p. niższa. Szczególnie istotne było stymulujące oddziaływanie

środków europejskich na poziom aktywności gospodarczej w trakcie drugiej fali kryzysu finansowego

(2012-2013), co przyczyniło się do zahamowania wzrostu bezrobocia w tym okresie. W kolejnych

latach, znaczenie realizacji polityki spójności będzie maled z uwagi na oczekiwane znaczące

polepszenie sytuacji na rynku pracy niezależnie od napływu środków unijnych.

Realizacja polityki spójności przyczyniła się również do spowolnienia procesu dywergencji w

rozwoju gospodarczym obserwowanej na poziomie województw. Wyniki przeprowadzonych

symulacji wskazują, że środki europejskie najsilniej stymulowały wzrost gospodarczy w

najbiedniejszych regionach kraju, w tym zwłaszcza województwach Polski Wschodniej. Wynika to z

faktu, że regiony te otrzymały w perspektywie finansowej 2007-2013 relatywnie więcej funduszy

(zwłaszcza w relacji do ich poziomu PKB) niż pozostałe województwa. Także w obecnej perspektywie

finansowej, województwa Polski Wschodniej otrzymają więcej środków, przez co wpływ funduszy UE

na poziom PKB będzie w nich największy.

5

Executive summary

An evaluation entitled „An assessment of Cohesion Policy’s impact on selected macroeconomic

indicators at national and regional levels using EUImpactMOD model” was commissioned by the

Ministry of Economic Development and conducted by imapp and Institute for Structural Research. Its

main objective was to estimate the impact of Cohesion Policy on macroeconomic indicators. The

analysis was based on the EUImpactMOD model, which uses DSGE (Dynamic Stochastic General

Equilibrium) framework. In addition, some indicators were estimated using an econometric module.

This analysis covered the impact of Cohesion Policy funds implemented under three financial

perspectives: National Development Plan 2004-2016, National Strategic Framework 2007-2013 and

Partnership Agreement 2014-2020, which amounted to over PLN 660 billion. These interventions

were broken into three distinct economic categories: basic infrastructure, direct enterprise support

and human capital developments. Impacts of each category were computed separately, thus taking

into account unique economic properties of each project type considered.

Results of our simulations clearly indicate a positive impact of Cohesion Policy on the most

important macroeconomic indicators. We estimate that by the end of 2016 r. the level of GDP was

5.5% higher in comparison with the alternative ‘no-EU-funds’ scenario. This contributed to a faster

pace of real convergence of the Polish economy to other EU member states. The level of GDP per

capita (adjusted for purchasing power parity) amounted to 69.2% of the EU average, which is 3.6.

percentage points more than in the baseline scenario. As this indicator rose form 50.2% in 2004, the

contribution of the Cohesion Policy in real convergence can be estimated at 19%.

Programmes funded under Cohesion Policy had a positive impact on the Polish labor market as

well. In 2016 the employment rate was 2.3 p.p. higher that in the baseline scenario, while the

unemployment rate – 2.1 p.p. lower. This impact was particularly profound in the second stage of the

financial crisis (2012-2013) and resulted in neutralizing the growth of unemployment. In the

following years, the significance of Cohesion Policy is expected to be smaller due to an overall

improvement of the situation in the labor market, independent of the flow of EU-funds.

Another effect of Cohesion Policy is a lowered pace of divergence in terms of economic

development at the voivodship level. Our simulations imply that EU-funds had the most significant

impact on the least-developed regions, notably in Eastern Poland, which received comparatively

higher funding in the 2007-2013 programming period especially relative to regional GDP. The results

are similar in the current financial perspective as well, due to the high share of funding awarded to

the regions of Eastern Poland.

6

1 Metodologia badania

1.1 Moduły modelu Model EUImpactMod IV wykorzystany do wykonania symulacji składa się z dwóch powiązanych

modułów. Podstawowym modułem jest model dynamicznej, stochastycznej równowagi ogólnej

(DSGE, ang. Dynamic Stochastic General Equilibrium). Model ten pozwala oszacowad efekty polityki

spójności na najważniejsze wskaźniki makroekonomiczne (w tym na PKB, zatrudnienie i inwestycje).

Drugim, dodatkowym modułem jest model ekonometryczny. Model ten wykorzystuje wyniki z

modelu DSGE do oszacowania wpływu polityki na wskaźniki, które odznaczają się wysokim poziomem

dezagregacji oraz wymagają uwzględnienia heterogeniczności podmiotów (wskaźniki zagrożenia

relatywnym ubóstwem, wykluczeniem społecznym, współczynnik Gini’ego oraz pozostałe wskaźniki

znajdujące się na koocu listy wskaźników określonej w SOPZ).

1.2 Ogólny opis teorii i założeń modelu DSGE Modele oparte na strukturze DSGE, w której zbudowany został model EUImpactMod IV, stanowią

fundament współczesnej makroekonomii. Metodologia ta integruje w jednej, w pełni spójnej teorii

wiele gałęzi makroekonomii w tym: (1) teorię wzrostu gospodarczego, (2) teorię realnego cyklu

koniunkturalnego, (3) ekonomię monetarną i teorię pieniądza, (4) nową ekonomię Keynesowską

uwzględniającą nominalne i realne frykcje gospodarcze, (5) ekonomię pracy, (6) teorię finansów i

rynków finansowych, (7) teorię handlu międzynarodowego i gospodarki otwartej, (8) ekonomię

sektora publicznego i teorię wydatków publicznych i opodatkowania.

Wykorzystanie w modelu EUImpactMod IV metodologii DSGE oznacza, że ma on silne podstawy

mikroekonomiczne tzn. równania (nazywane niekiedy równaniami behawioralnymi) składające się

na model w sposób bezpośredni wynikają z rozwiązania zestawu dynamicznych problemów

optymalizacyjnych przy ograniczeniach opisujących zachowanie się działających w warunkach

niepewności podmiotów gospodarujących. W przypadku gospodarstw domowych problem

optymalizacyjny polega na zmaksymalizowaniu zdyskontowanej użyteczności poprzez optymalne

wybory poziomu konsumpcji poszczególnych dóbr oraz zmiennych związanych z rynkiem pracy.

Natomiast firmy podejmują decyzje związane z wielkością i strukturą produkcji (w tym zużycia

poszczególnych środków produkcji) mając na celu maksymalizację zdyskontowanych oczekiwanych

zysków. Wszystkie podmioty w gospodarce są ograniczone własnymi wielookresowymi

ograniczeniami budżetowymi oraz swoją wiedzą o całej gospodarce w tym o rodzaju decyzji

podejmowanych przez inne podmioty. Dzięki tak szczegółowej strukturze modelu, mnożniki

wydatkowe mierzące siłę reakcji gospodarki na zmiany w skali i strukturze wydatków rządowych są

w ramach modeli DSGE szacowane znacznie dokładniej niż w modelach innych typów.

Ponadto wybór DSGE jako metody badawczej umożliwi uwzględnienie w modelu EUImpactMod IV

rozbudowanego segmentu przedstawiającego interwencję publiczną prowadzoną za pomocą

wydatków publicznych. Model rozróżnia trzy główne kanały wykorzystania środków unijnych:

inwestycje w infrastrukturę podstawową (w tym transportową, telekomunikacyjną i społeczną,

energetyczną, środowiskową i wodną oraz ochrony zdrowia), rozwój zasobów ludzkich (w tym

edukacja, szkolenie, badania i rozwój) oraz bezpośrednie wsparcie sektora przedsiębiorstw (w

rozbiciu na sektory). Tak szczegółowa struktura pozwala na wkomponowanie wsparcia z funduszy

unijnych w strukturę gospodarki przy uwzględnieniu współfinansowanie wsparcia ze środków

krajowych.

Jedną z najważniejszych cech modelu, która umożliwia precyzyjną projekcję dynamiki na rynku pracy

jest włączenie mechanizmu dopasowao i poszukiwao (ang. search and matching) wraz

7

z mechanizmem negocjacji płacowych Nasha do segmentu rynku pracy, zgodnie z najnowszymi

ustaleniami teoretycznymi i empirycznymi ekonomii pracy. Model bierze pod uwagę zależnośd

między prawdopodobieostwem znalezienia pracy, liczbą wakatów tworzonych przez firmy a

wzrostem gospodarczym w krótkim i w średnim horyzoncie czasowym. Dzięki temu, możliwa staje się

bezpośrednia analiza wpływu polityki na bezrobocie, zatrudnienie i wynagrodzenia.

W EUImpactMod IV jest modelem wielosektorowym. Zakłada się podział na trzy główne sektory

gospodarcze (wg PKD 2007). Zależności pomiędzy tymi sektorami (w postaci wykorzystania zużycia

dóbr pośrednich w produkcji w każdym z tych sektorów) są skalibrowane do najnowszej tablicy

przepływów międzygałęziowych dostępnej dla Polski na stronach Głównego Urzędu Statystycznego.

Takie podejście umożliwia wiarygodne oszacowanie siły i kierunku rozprzestrzeniania się szoków

pomiędzy sektorami. Model jest więc w stanie oszacowad zmiany struktury wartości dodanej oraz

przepływy siły roboczej pomiędzy sektorami.

W trzech głównych sektorach gospodarczych wytwarzane są dobra o różnym stopniu przetworzenia:

sektor I (sekcja A),

sektor II (sekcje B - F), z wyróżnieniem sekcji przetwórstwo przemysłowe (C)

sektor III (sekcje G-U) , z wyróżnieniem usług rynkowych (G-N, R-T),

Z produktów wytwarzanych w powyższych sektorach wytwarzanych jest dziewięd rodzajów dóbr

finalnych: konsumpcyjne, inwestycyjne, dystrybucyjne, finansowe, energetyczne, ochronę zdrowia,

ochronę środowiska i wody, edukacje i szkolenia oraz pozostałą konsumpcję publiczną.

Konstrukcja modelu EUImpactMod IV zapewnia zgodnośd z wytycznymi Komisji Europejskiej (por.

(2007-2013 Nowy okres programowania. Metodologiczny dokument roboczy).

8

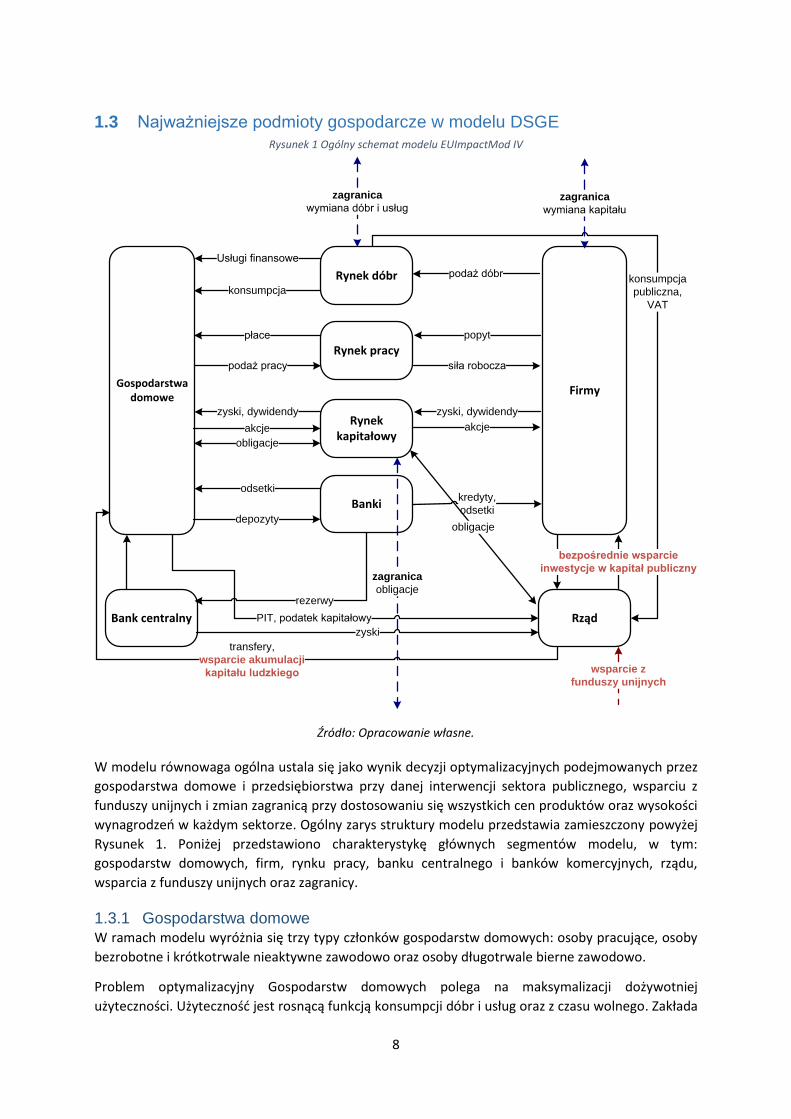

1.3 Najważniejsze podmioty gospodarcze w modelu DSGE

Rysunek 1 Ogólny schemat modelu EUImpactMod IV

Źródło: Opracowanie własne.

W modelu równowaga ogólna ustala się jako wynik decyzji optymalizacyjnych podejmowanych przez

gospodarstwa domowe i przedsiębiorstwa przy danej interwencji sektora publicznego, wsparciu z

funduszy unijnych i zmian zagranicą przy dostosowaniu się wszystkich cen produktów oraz wysokości

wynagrodzeo w każdym sektorze. Ogólny zarys struktury modelu przedstawia zamieszczony powyżej

Rysunek 1. Poniżej przedstawiono charakterystykę głównych segmentów modelu, w tym:

gospodarstw domowych, firm, rynku pracy, banku centralnego i banków komercyjnych, rządu,

wsparcia z funduszy unijnych oraz zagranicy.

1.3.1 Gospodarstwa domowe W ramach modelu wyróżnia się trzy typy członków gospodarstw domowych: osoby pracujące, osoby

bezrobotne i krótkotrwale nieaktywne zawodowo oraz osoby długotrwale bierne zawodowo.

Problem optymalizacyjny Gospodarstw domowych polega na maksymalizacji dożywotniej

użyteczności. Użytecznośd jest rosnącą funkcją konsumpcji dóbr i usług oraz z czasu wolnego. Zakłada

Rynek pracy

Firmy

Rynek dóbr

Rynek kapitałowy

Banki

Rząd

Gospodarstwa domowe

Bank centralny

Usługi finansowe

konsumpcja

podaż dóbr

płace

zyski, dywidendy

obligacje

odsetki

rezerwy

depozyty

akcje

podaż pracy

konsumpcja

publiczna,

VAT

zyski

CIT

popyt

siła robocza

zyski, dywidendy

akcje

PIT, podatek kapitałowy

kredyty,

odsetki

obligacje

zagranica

obligacje

zagranica

wymiana dóbr i usług

wsparcie z

funduszy unijnych

transfery,

wsparcie akumulacji

kapitału ludzkiego

bezpośrednie wsparcie

inwestycje w kapitał publiczny

zagranica

wymiana kapitału

9

się, że użytecznośd w przyszłych okresach jest zdyskontowana. W procesie maksymalizacji

gospodarstwa domowe biorą pod uwagę ograniczenie budżetowe, zgodnie z którym dochody

gospodarstw domowych są równe ich wydatkom. Optymalizacja użyteczności gospodarstw

domowych prowadzi do wyznaczenia ekstensywnej i intensywnej podaży pracy, popytu

konsumpcyjnego, wielkości depozytów bankowych, a także popytu na pieniądz oraz na krajowe i

zagraniczne obligacje rządowe.

1.3.2 Firmy W każdym sektorze gospodarki, firmy produkcyjne rozwiązują problem optymalizacyjny podejmując

decyzje o produkcji dóbr pośrednich, poziomie zapasów, wielkości inwestycji oraz popycie na

pracę. Firmy otwierają także wakaty i negocjują stawki płac dla gospodarstw domowych.

Dodatkowo biorą one udział w wymianie handlowej z zagranicą poprzez import dóbr pośrednich oraz

eksport dóbr, które produkują. Przedsiębiorstwa zależą także od sektora rządowego poprzez podatki

pośrednie od wartości dodanej oraz bezpośrednie wsparcie dla sektora przedsiębiorstw przyjmujące

postad ulg inwestycyjnych.

1.3.3 Rynek pracy Rynek pracy jest modelowany z wykorzystaniem mechanizmu poszukiwao i dopasowao opisanego w

pracach Mortensena (1989) i Pissaridesa (1990). Pracodawcy otwierają nowe miejsca pracy w postaci

początkowo niezapełnionych wakatów. Z drugiej strony bezrobotni poszukują zatrudnienia

odpowiadając na wakaty firm. Prawdopodobieostwo zapełnienia wakatu (tzn. dopasowania

odpowiedniego bezrobotnego do miejsca pracy) jest funkcją stosunku całkowitej liczby bezrobotnych

do całkowitej liczby wakatów. Podobnie, prawdopodobieostwo znalezienia odpowiedniego wakatu

przez bezrobotnego jest funkcją stosunku całkowitej liczby wakatów do całkowitej liczby

bezrobotnych. Ze względu na niedoskonałości rynku pracy, w jednym i w drugim przypadku (przy

skooczonej liczbie bezrobotnych i wakatów) prawdopodobieostwo to jest mniejsze od jedynki.

Ponieważ nie każdy bezrobotny odnajdzie dopasowane miejsce pracy, w gospodarce pojawia się

bezrobocie. Bezrobocie to jednak maleje w okresach w których firmy zwiększają liczby wakatów, na

przykład na skutek ożywienia gospodarczego.

1.3.4 Rząd W modelu rząd prowadzi politykę fiskalną, która przybiera kilka form. Po pierwsze, przychody rządu

stanowią podatki nałożone na konsumpcję, pracę i kapitał, emisję nowych obligacji na rynek krajowy i

zagraniczny, a także z zysku z operacji otwartego rynku przekazanego przez bank centralny. Po drugi,

na wydatki rządu składają się wydatki na konsumpcję publiczną i transfery do gospodarstw

domowych w postaci zasiłków dla bezrobotnych, emerytur i rent oraz transferów ryczałtowych.

Ponadto, wydatkami rządowymi są także koszty związane z finansowaniem długu. Wydatkami rządu

są także wydatki finansowane ze środków UE w ramach trzech kategorii: infrastruktura podstawowa,

bezpośrednie wsparcie dla sektora przedsiębiorstw i rozwój zasobów ludzkich.

Projekcja wyniku Sektora Finansów Publicznych (SFP) została oparta na następującym założeniu: wydatki SFP w scenariuszu z funduszami są równe wydatkom SFP w scenariuszu bez funduszy powiększonym o wydatki na współfinansowanie projektów unijnych; przychody SFP są wprost proporcjonalne do PKB. Dług publiczny w obu scenariuszach został obliczony na podstawie symulacji ścieżek wyniku SFP.

10

1.3.5 Zagranica Struktura gospodarki zagranicznej jest sparametryzowana tak, by odzwierciedlała ona właściwości

gospodarki UE 27 (bez Polski). Jednocześnie w zakresie gospodarki otwartej model inkorporuje szereg

rozważanych w literaturze sztywności tłumaczących obserwowane odstępstwa od parytetu siły

nabywczej. Obejmują one m.in. podział na dobra wymienialne i niewymienialne, niedoskonałą

substytucję między dobrami krajowymi i zagranicznymi, a także endogeniczny mechanizm

różnicowania cen w zależności od rynku wzmocniony istnieniem kosztów dystrybucji.

Symulacje zmian salda zostały obliczone na podstawie zmian wartości eksportu i importu. Przyjęto

założenie, że wszystkie zmiany salda, które nie wynikają ze zmian przewidzianych przez model

makroekonomiczny mają taki sam wpływ w obu scenariuszach.

1.4 Model Ekonometryczny Zdecydowana większośd wskaźników opisanych w tym raporcie posiada swój naturalny odpowiednik

(zmienną) w modelu, przez co określenie wpływu na dany wskaźnik jest jednoznaczne. Tak jest w

przypadku wszystkich agregatów makroekonomicznych takich jak PKB (ogółem i w podziale na

sektory), zmiennych rynku pracy, inwestycji, zmiennych dotyczących finansów publicznych itp. Z kolei

częśd wskaźników w kategorii pozostałe wskaźniki nie posiada i nie może posiadad swojego

naturalnego odpowiednika w modelu ze względu na konstrukcję modelu i paradygmat modelowy, na

podstawie którego EUImpactMod IV został opracowany. Przykładem takiego wskaźnika jest wskaźnik

zagrożenia ubóstwem lub współczynnik Giniego – które nie mają swojego odpowiednika w modelu,

gdyż EUImpactMod IV jest modelem zbudowanym w oparciu o paradygmat reprezentatywnego

agenta, a więc w konwencji która pomija heterogenicznośd podmiotów gospodarczych. Z kolei

uwzględnienie heterogeniczności w modelu, którego rozmiar jest rzędu kilku tysięcy zmiennych

byłoby niemożliwe z punktu widzenia numerycznego. Podobna sytuacja dotyczy wskaźników, które są

w pośredni lub bezpośredni sposób związane z występowaniem heterogeniczności w modelu, a więc:

Wskaźnik zagrożenia ubóstwem lub wykluczeniem społecznym

Wskaźnik zatrudnienia kobiet z najmłodszym dzieckiem w wieku do 5 lat wg BAEL

Wskaźnik zagrożenia ubóstwem relatywnym (po uwzględnieniu w dochodach transferów

społecznych)

Odsetek dzieci w wieku 0-3 lata objętych różnymi formami opieki instytucjonalnej

Wskaźnik aktywnego starzenia się (AAI)

Osoby dorosłe uczestniczące w kształceniu lub szkoleniu ( w wieku 25-64 lata)

W celu oszacowania wpływu na powyższe wskaźniki skonstruowany został moduł ekonometryczny,

który wiąże dynamikę wyżej wymienionych wskaźników z dynamiką zmiennych, które w modelu

występują i które mogą byd wykorzystane jako zmienne objaśniające. W modelu ekonometrycznym

jako zmienne objaśniające wykorzystane są zmienne związane z PKB, inwestycjami, eksportem oraz

zmienne związane z rynkiem pracy, a więc zatrudnienie i stopą bezrobocia.

Dodatkowo, moduł ekonometryczny został wykorzystany do stworzenia scenariusza referencyjnego

(scenariusza z polityką spójności) w tych przypadkach, w których zewnętrzne projekcje wskaźników

nie były dostępne. Na przykład, aby przewidzied dynamikę nierówności w scenariuszu referencyjnym

wykorzystano projekcję PKB i bezrobocią oraz, zależnośd między wskaźnikiem Giniego, a tymi

wskaźnikami ustaloną z pomocą modelu ekonometrycznego.

11

Na przykład, aby przewidzied dynamikę nierówności w scenariuszu referencyjnym wykorzystano

projekcję PKB i bezrobocia. Zależnośd między wskaźnikiem ubóstwa relatywnego, a tymi wskaźnikami

została ustalona z pomocą modelu ekonometrycznego. Ponad to, przyjęto założenie, że negatywny

wpływ PKB był większy w pierwszym etapie transformacji niż w kolejnych etapach (poprzez założenie,

że wskaźnik ubóstwa relatywnego jest logistyczną funkcją PKB). Tak skorygowany model wskazuje, że

najistotniejszym determinantem nierówności w modelu jest stopa bezrobocia.

Innym przykładem jest wskaźnik kształcenia dorosłych. Model ekonometryczny wskazuje na dużą

zależnośd wskaźnika od PKB. Ponieważ dodatkowo, w danych widoczny jest wyraźny trend spadkowy,

który wydaje się byd niezależny od zmian makroekonomicznych, zdecydowaliśmy uwzględnid ten

trend w modelu.

1.5 Sposób wyznaczania parametrów W modelu EUImpactMod IV szczególny nacisk położony jest na dopasowanie do oczekiwanych

wartości zmiennych w długim okresie. Na tej podstawie analizowana jest reakcja gospodarki na

absorpcję środków unijnych i towarzyszącego im wsparcia ze strony polskiego sektora publicznego.

Długookresowe wartości zmiennych modelu zostały wybrane na podstawie analizy statystycznej

danych empirycznych dla gospodarki polskiej, w oparciu o bazy danych GUS, Banku Danych

Regionalnych, Badania aktywności Ekonomicznej Ludności, Eurostatu i Narodowego Banku Polskiego.

W ten sposób uwzględnione zostały różnice występujące na poziomie poszczególnych regionów i

całego kraju, w szczególności dotyczące poziomu rozwoju, struktury produkcji i rynku pracy.

Długookresowe wartości zmiennych służące do kalibracji parametrów modelu będą spójne z

następującymi dokumentami:

wytycznymi Ministra Finansów dotyczącymi stosowania jednolitych wskaźników

makroekonomicznych;

aktualnym Programem Konwergencji.

Zmienne, których wartości nie są określane powyższych dokumentach rządowych zostały

zaczerpnięte z długookresowej prognozą ekonomicznej dla Polski, wynikającej ze scenariusza

Business as Usual. W rezultacie ocena wpływu środków unijnych na gospodarkę polską

przeprowadzona w oparciu o model EUImpactMod IV umożliwia opisanie z jednej strony

obserwowanych zmian wartości zmiennych makroekonomicznych mierzonych m.in. tempem wzrostu

czy odchyleniem od długoterminowego trendu, a z drugiej strony ich poziomów w poszczególnych

okresach objętych prognozą.

Szczegółowo proces kalibracji parametrów strukturalnych modelu został opisany w Załączniku.

Do oszacowania modułów ekonometrycznych użyte zostały możliwie długie szeregi czasowe. W tym

celu wykorzystano serie danych pochodzące z GUSu, Banku Światowego (np. wskaźnik Giniego),

Eurostatu oraz PennWorldTables (zmienne związane z rzeczywistym PKB, inwestycjami oraz

eksportem i importem).

12

1.6 Opis wykorzystywanych danych

Do symulacji wpływu funduszy strukturalnych oraz Funduszu Spójności na gospodarkę Polski

wykorzystane zostały dane Ministerstwa Rozwoju, obejmujące lata 2004-2023, czyli okres

wydatkowania środków NSRO 2007-2013 z uwzględnieniem zasady n+2/n+3. Dane wejściowe opisują

odnotowaną wielkośd wydatków w mln euro, w podziale na podstawowe kategorie ekonomiczne

(bezpośrednie wsparcie dla sektora produkcyjnego, rozwój zasobów ludzkich oraz infrastrukturę

podstawową) oraz ich dezagregację w układzie wojewódzkim.

Tabela 1. Zmienne dotyczące wydatkowania środków europejskich.

na poziomie krajowym:

Zmienna dostępne dezagregacje (podziały) źródło danych

Wydatki w ramach polityki

spójności

lata (2004-2023), z podziałem na trzy perspektywy finansowe

Ministerstwo

Rozwoju kategorie ekonomiczne interwencji

Województwa

1.7 Sposób uwzględnienia w modelu wpływu środków UE Fundusze unijne (z wyłączeniem wsparcia rolnictwa i rybołówstwa) podzielid można na trzy główne

kategorie ekonomiczne: (i) bezpośrednie wsparcie dla sektora przedsiębiorstw, (ii) infrastruktura

podstawowa, (iii) rozwój zasobów ludzkich. Pomimo istotnych różnic w mechanizmach wpływu tych

kategorii wydatków na gospodarkę, ich długookresowe konsekwencje dostrzegalne będą na dwóch

płaszczyznach:

na poziomie całego kraju mogą one podnieśd tempo realnej konwergencji polskiej

gospodarki względem najbardziej rozwiniętych gospodarek Unii Europejskiej, przyczynid się

do powstania nowych miejsc pracy, wzrostu innowacyjności gospodarki, a w rezultacie także

jej konkurencyjności w ujęciu międzynarodowym;

na poziomie województw mogą one powodowad zmniejszenie szeroko rozumianego

zróżnicowania w poziomie rozwoju polskich województw lub poprzez stymulowanie wzrostu

(konwergencji względem UE) regionów o najwyższym poziomie rozwoju pogłębid te różnice.

Modelowanie wpływu funduszy na polską gospodarkę w modelu EUImpactMod IV obejmuje dwa

kroki:

Po pierwsze, szacunkowa wartośd środków unijnych i wkładu polskiego w poszczególnych

latach na poziomie kraju i województw wyznaczana jest na podstawie danych MR

przeliczonych na PLN;

Po drugie, uzyskane w ten sposób szeregi przyjmują w modelu postad szoków, a symulacja

reakcji gospodarki na te szoki pozwala na realizację celu badania (ocenę ekonomicznych

skutków wpływu funduszy unijnych).

Sposób oddziaływania funduszy unijnych różni się w zależności od kategorii interwencji do której

zalicza się daną interwencję.

13

Wydatki na infrastrukturę publiczną prowadzą do dwóch efektów. Po pierwsze wiążą się z

bezpośrednimi korzyściami dla lokalnych gospodarek poprzez generowanie popytu na produkty

oferowane przez firmy. Prowadzi to, między innymi, do zwiększania zatrudnienia oraz wzrostu

inwestycji prywatnych. Po drugie, wydatki na infrastrukturę zwiększają zasoby kapitału publicznego

wykorzystywanego w procesie produkcji przez sektor prywatny. Prowadzi to do zwiększenia

produktywności firm i zachęca przedsiębiorstwa do zwiększenia inwestycji prywatnych, co z kolei

prowadzi do wzrostu produktu i popytu na pracę, spadku bezrobocia i wzrostu zatrudnienia.

Bezpośrednie wsparcie dla sektora produkcyjnego prowadzi natomiast do zwiększenia działalności

inwestycyjnej i innowacyjnej sektora prywatnego. Wsparcie to obejmuje pomoc materialną i

niematerialną, udzielaną przy zakładaniu przedsiębiorstw, tworzeniu otoczenia biznesu oraz działania

na rzecz dyfuzji najnowszych technologii. Pośrednio indukuje to wzrost popytu na pracę

i zatrudnienia, produktu i wynagrodzeo oraz spadek bezrobocia.

Wydatki na rozwój zasobów ludzkich wykorzystywane są przede wszystkim na kształcenie osób

dorosłych. Obejmuje to szkolenia powiązane z rynkiem pracy oraz dofinansowanie sektora

edukacyjnego, w tym jego funkcji naukowych. Wydatki na kształcenie ustawiczne poprzez kanał

akumulacji kapitału ludzkiego wpływają pozytywnie na produktywnośd oraz zatrudnienie. Ocenia się,

że skutecznośd makroekonomiczna tych działao jest, w znacznie większym stopniu niż ma to miejsce

w przypadku infrastruktury, ograniczana przez efektywnośd publicznych instytucji zajmujących się ich

wdrażaniem.

14

2 Wyniki symulacji na poziomie krajowym

2.1 Produkt krajowy brutto i potencjał wytwórczy

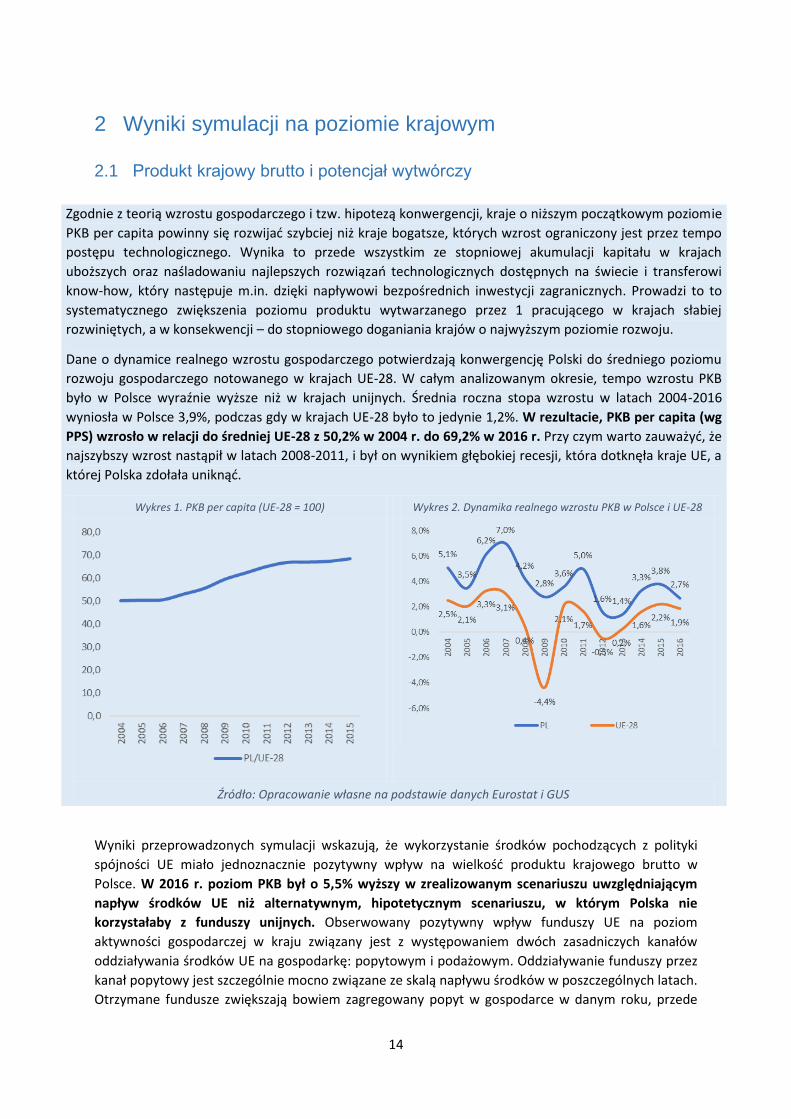

Zgodnie z teorią wzrostu gospodarczego i tzw. hipotezą konwergencji, kraje o niższym początkowym poziomie

PKB per capita powinny się rozwijad szybciej niż kraje bogatsze, których wzrost ograniczony jest przez tempo

postępu technologicznego. Wynika to przede wszystkim ze stopniowej akumulacji kapitału w krajach

uboższych oraz naśladowaniu najlepszych rozwiązao technologicznych dostępnych na świecie i transferowi

know-how, który następuje m.in. dzięki napływowi bezpośrednich inwestycji zagranicznych. Prowadzi to to

systematycznego zwiększenia poziomu produktu wytwarzanego przez 1 pracującego w krajach słabiej

rozwiniętych, a w konsekwencji – do stopniowego doganiania krajów o najwyższym poziomie rozwoju.

Dane o dynamice realnego wzrostu gospodarczego potwierdzają konwergencję Polski do średniego poziomu

rozwoju gospodarczego notowanego w krajach UE-28. W całym analizowanym okresie, tempo wzrostu PKB

było w Polsce wyraźnie wyższe niż w krajach unijnych. Średnia roczna stopa wzrostu w latach 2004-2016

wyniosła w Polsce 3,9%, podczas gdy w krajach UE-28 było to jedynie 1,2%. W rezultacie, PKB per capita (wg

PPS) wzrosło w relacji do średniej UE-28 z 50,2% w 2004 r. do 69,2% w 2016 r. Przy czym warto zauważyd, że

najszybszy wzrost nastąpił w latach 2008-2011, i był on wynikiem głębokiej recesji, która dotknęła kraje UE, a

której Polska zdołała uniknąd.

Wykres 1. PKB per capita (UE-28 = 100) Wykres 2. Dynamika realnego wzrostu PKB w Polsce i UE-28

Źródło: Opracowanie własne na podstawie danych Eurostat i GUS

Wyniki przeprowadzonych symulacji wskazują, że wykorzystanie środków pochodzących z polityki

spójności UE miało jednoznacznie pozytywny wpływ na wielkośd produktu krajowego brutto w

Polsce. W 2016 r. poziom PKB był o 5,5% wyższy w zrealizowanym scenariuszu uwzględniającym

napływ środków UE niż alternatywnym, hipotetycznym scenariuszu, w którym Polska nie

korzystałaby z funduszy unijnych. Obserwowany pozytywny wpływ funduszy UE na poziom

aktywności gospodarczej w kraju związany jest z występowaniem dwóch zasadniczych kanałów

oddziaływania środków UE na gospodarkę: popytowym i podażowym. Oddziaływanie funduszy przez

kanał popytowy jest szczególnie mocno związane ze skalą napływu środków w poszczególnych latach.

Otrzymane fundusze zwiększają bowiem zagregowany popyt w gospodarce w danym roku, przede

15

wszystkim poprzez stymulowanie inwestycji (zarówno publicznych, np. infrastruktury transportowej,

jak i prywatnych, poprzez bezpośrednie wsparcie inwestycji przedsiębiorstw). Jednocześnie,

zwiększona aktywnośd inwestycyjna paostwa i przedsiębiorstw generuje dodatkowy popyt na pracę,

co poprzez zwiększenie poziomu zatrudnienia i stopniowy wzrost płac prowadzi do wzrostu dochodu

do dyspozycji ludności i pozytywnie wpływa na wielkośd popytu konsumpcyjnego. Przy czym należy

zauważyd, że dla występowania efektu popytowego konieczny jest ciągły napływ środków

europejskich; po ich ustaniu (np. w związku z zakooczeniem danej perspektywy finansowej), efekt

ten zanika.

Oprócz zwiększenia zagregowanego popytu, wykorzystanie funduszy europejskich pozytywnie

oddziaływało na wielkośd PKB poprzez kanał podażowy. Otrzymane środki przyczyniły się do

zwiększenia potencjału produkcyjnego gospodarki poprzez przyspieszenie akumulacji kapitału

prywatnego w przedsiębiorstwach (dzięki dotacjom i pożyczkom na inwestycje), zwiększenie

zasobów kapitału publicznego (w formie rozwoju infrastruktury podstawowej) oraz zwiększenia

jakości kapitału ludzkiego. Spowodowało to stopniowy wzrost produktywności pracy, a w

konsekwencji przyczyniło się do zwiększenia zdolności produkcyjnych całej gospodarki. Inaczej niż w

przypadku efektów popytowych, ujawnienie efektów podażowych wymagało jednak dłuższego

czasu systematycznego napływu środków europejskich; jednocześnie, efekty podażowe

charakteryzowały się relatywnie większą trwałością niż efekty popytowe interwencji.

Wykres 3. Wpływ realizacji polityki spójności na poziom PKB Polski (w %)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

Wpływ wykorzystania funduszy UE na poziom PKB w Polsce na przestrzeni ostatnich lat nie był jednak

równomierny. W początkowym okresie, kiedy poziom wydatkowanych środków był relatywnie

niewielki, różnica między poziomem PKB w scenariuszu z funduszami i bez funduszy nie przekraczała

2%. Znaczący wzrost oddziaływania środków unijnych przypada na lata 2010-2015, kiedy skala

napływu środków uległa znaczącemu zwiększeniu. W rezultacie, poziom PKB w 2014 r. był aż o 6,7%

większy, niż miałoby to miejsce w scenariuszu bez funduszy UE. W latach 2016-2017 widoczne jest

istotne zmniejszenie oddziaływania środków unijnych na poziom PKB, co wynika z zakooczenia

wydatkowania funduszy perspektywy finansowej 2007-2013 i wciąż niewielką skalą realizacji

16

projektów z nowej perspektywy 2004-2020. W rezultacie, w tych latach występuje znaczący spadek

impulsu popytowego, w szczególności w zakresie stymulowania inwestycji w gospodarce.

Wykres 4. Wpływ realizacji polityki spójności na tempo konwergencji Polski do krajów UE-28 (w p.p.)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

Pozytywne oddziaływanie środków unijnych na poziom PKB przyczyniło się jednocześnie do

przyspieszenia konwergencji Polski do lepiej rozwiniętych krajów europejskich. Poziom PKB per

capita (wg parytetu siły nabywczej, PPS) wyniósł w 2016 r. 69,2% średniej dla krajów UE-28, o 4,2 p.p.

więcej, niż w scenariuszu bez funduszy UE. W 2017 r. zgodnie z przyjętym założeniami efekt ten

spadnie do ok. 3,4 p.p., po czym nastąpi ponowny wzrost do ok. 4,1 p.p. w 2020 r.

W horyzoncie realizacji obecnej perspektywy finansowej (tj. do 2023 r.), napływ środków

europejskich, chod wciąż znaczący, nie będzie już tak duży, jak w poprzedniej perspektywie.

Średniorocznie, ich udział w relacji do PKB spadnie z 2,2% w latach 2007-2015 do 1,8% w latach 2016-

2023. W szczytowym okresie przypadającym na lata 2019-2020 udział FUE w PKB nie przekroczy

2,3%, podczas gdy w 2012 r. wyniósł ok. 3%. W efekcie, wpływ środków unijnych na poziom PKB,

mimo stopniowego wzrostu wraz z przyspieszeniem wydatkowania funduszy strukturalnych w

nadchodzących latach, osiągnie maksymalny poziom 5,7% (w 2020 r.), poniżej poziomu

obserwowanego w 2014 r. (6,7%).

17

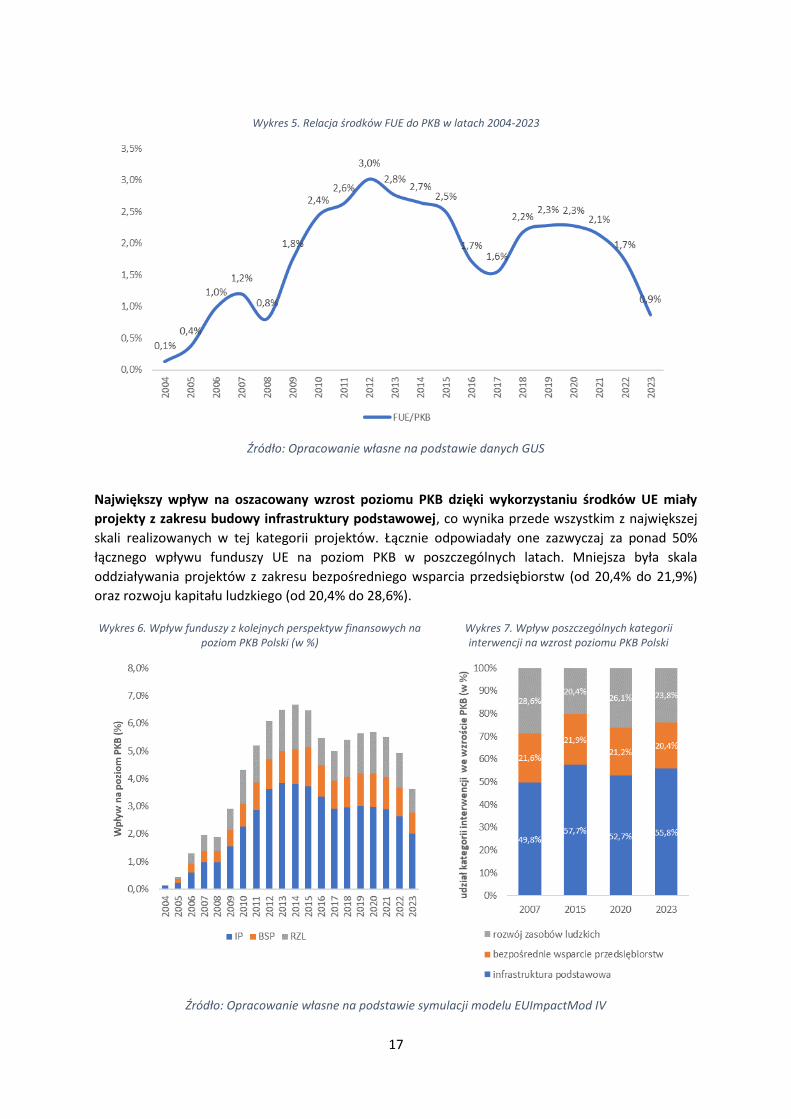

Wykres 5. Relacja środków FUE do PKB w latach 2004-2023

Źródło: Opracowanie własne na podstawie danych GUS

Największy wpływ na oszacowany wzrost poziomu PKB dzięki wykorzystaniu środków UE miały

projekty z zakresu budowy infrastruktury podstawowej, co wynika przede wszystkim z największej

skali realizowanych w tej kategorii projektów. Łącznie odpowiadały one zazwyczaj za ponad 50%

łącznego wpływu funduszy UE na poziom PKB w poszczególnych latach. Mniejsza była skala

oddziaływania projektów z zakresu bezpośredniego wsparcia przedsiębiorstw (od 20,4% do 21,9%)

oraz rozwoju kapitału ludzkiego (od 20,4% do 28,6%).

Wykres 6. Wpływ funduszy z kolejnych perspektyw finansowych na poziom PKB Polski (w %)

Wykres 7. Wpływ poszczególnych kategorii interwencji na wzrost poziomu PKB Polski

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

18

2.2 Rynek pracy i bezrobocie

W 2004 r., w którym rozpoczęła się realizacja perspektywy finansowej 2004-2006, sytuacja na rynku pracy w

Polsce była znacznie gorsza niż średnio w całej UE-28. Stopa bezrobocia wynosiła niemal 20%, podczas gdy

średnia dla UE-28 wynosiła 9,3%. Znacząco niższa (o 10 p.p.) była również stopa zatrudnienia osób w

kategorii wiekowej 20-64 lata. Taka sytuacja powodowała z jednej strony znaczący problem społeczny,

związany z brakiem zatrudnienia dla ok. 1/5 osób, które chciały pracowad. Szczególnie trudna była sytuacja

osób młodych, bez doświadczenia zawodowego, które wchodziły w tym okresie na rynek pracy. Natomiast z

ekonomicznego punktu widzenia – niski odsetek osób zatrudnionych wśród ogółu osób znajdujących się w

wieku produkcyjnym ograniczał poziom produkcji w gospodarce i ujemnie wpływał na wysokośd produktu

krajowego brutto.

W latach 2004-2016 sytuacja na rynku pracy uległa jednak znaczącej poprawie. W ciągu 5 lat, do 2008 r.

wskutek dynamicznego rozwoju gospodarczego utworzono w gospodarce ponad 2 mln nowych miejsc

pracy, co spowodowało wzrost stopy zatrudnienia z 57 do 65%. Jednocześnie, stopa bezrobocia spadła z 19,1

do 7,1%, na co wpływ, oprócz zwiększonej liczby zatrudnionych, miała również rekordowa emigracja po

wejściu Polski do Unii Europejskiej. W kolejnych latach, sytuacja na rynku pracy uległa przejściowemu

pogorszeniu wskutek wybuchu kryzysu finansowego i będącego jego skutkiem znaczącego spowolnienia

gospodarczego. Od 2013 r. obserwowany jest jednak ponowny spadek stopy bezrobocia, która w 2016 r.

osiągnęła poziom 6,2%, oraz dalszy wzrost stopy zatrudnienia. W rezultacie, odsetek pracujących osób w

wieku 20-64 lata niemal zrównał się ze średnią dla UE-28, a stopa bezrobocia była w Polsce o ok. 2 p.p.

mniejsza niż w krajach unijnych.

Wykres 8. Zmiany wskaźnika zatrudnienia ludności w wieku 20-64 w Polsce i UE-28

Wykres 9. Zmiany stopy bezrobocia w Polsce i UE-28

Źródło: Opracowanie własne na podstawie danych Eurostat i GUS

Realizacja polityki spójności miała również jednoznacznie pozytywny wpływ na sytuację na rynku

pracy. W 2016 r. całkowita liczba osób pracujących w gospodarce polskiej była o 3,4% wyższa niż w

alternatywnym scenariuszu bez środków unijnych. Oznacza to, że dzięki dodatkowym środkom

zainwestowanym w gospodarce utworzonych i utrzymanych zostało łącznie 525 tys. dodatkowych

miejsc pracy. W rezultacie, wskaźnik zatrudnienia w grupie wiekowej 20-64 lata wzrósł do 69,3%, o

2,2 p.p. więcej, niż w scenariuszu bez napływu środków unijnych.

19

Podobnie jak w przypadku PKB, wpływ wykorzystania funduszy UE na sytuację na rynku pracy

zmieniał się wraz ze skalą napływających do gospodarki środków. W pierwszych latach

analizowanego okresu był on relatywnie niewielki – do 2009 r. wzrost stopy zatrudnienia dzięki

napływowi środków polityki spójności nie przekraczał 1 punktu procentowego. Istotne przyspieszenie

nastąpiło w latach 2010-2015, kiedy wzrósł on do 2,5 p.p. W kolejnych latach oczekiwane jest

osłabienie skali wpływu środków UE na rynek pracy, związane ze przejściowym zmniejszeniem

środków UE między poprzednią (2007-2013) a obecną (2014-2020) perspektywą finansową.

Natomiast do 2020 r. różnica między wskaźnikiem zatrudnienia w scenariuszu z funduszami i bez

funduszy powinna wzrosnąd do ok. 2,3 p.p., po czym systematycznie spadad wraz ze stopniowym

wygaszaniem napływu funduszy unijnych.

Wykres 10. Wpływ realizacji polityki spójności na liczbę pracujących (w tys.)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

Pozytywne oddziaływanie funduszy polityki spójności na rynek pracy pojawia się z nieco większym

opóźnieniem niż ma to miejsce w przypadku PKB. Jest to związane z dłuższym czasem dostosowao

na rynku pracy niezbędnych do osiągnięcia nowego poziomu równowagi. Napływ środków unijnych

poprzez kanał popytowy powoduje zwiększone zapotrzebowanie na dobra inwestycyjne w

gospodarce, a w konsekwencji – generuje dodatkowy popyt na pracowników. Jednocześnie, fundusze

poprzez kanał podażowy przyczyniają się do wzrostu produktywności pracowników – rośnie bowiem

wyposażenie pracowników w kapitał, zwiększają się ich kompetencje, a poprawa infrastruktury

publicznej pozytywnie oddziałuje na całkowitą produktywnośd czynników produkcji w

przedsiębiorstwach. W rezultacie, firmom opłaca się tworzenie nowych, „nieobsadzonych” miejsc

pracy (wakatów), zwiększając tym samym zapotrzebowanie na pracowników. Przy czym wskutek

niedoskonałej informacji na rynku pracy, ich zapełnienie wymaga czasu – bezrobotni potrzebują

zazwyczaj kilku miesięcy na znalezienie satysfakcjonującej ich oferty pracy i pomyślne przejście

procesu rekrutacji. W rezultacie, pojawia się sygnalizowane opóźnienie, a wzrost liczby pracujących

obserwowany jest później niż analogiczny wzrost PKB.

20

Wykres 11. Wpływ realizacji polityki spójności na wskaźnik zatrudnienia 20-64 (w p.p.)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

Pozytywne oddziaływanie funduszy strukturalnych na rynek pracy widoczne jest również w

znaczącym wpływie na zmniejszenie stopy bezrobocia. Wyniki przeprowadzonych symulacji wskazują,

że w 2016 r. stopa bezrobocia była aż o 2,1 p.p. niższa niż w alternatywnym scenariuszu bez

funduszy. Szczególnie silny pozytywny wpływ funduszy obserwowany był w latach 2012-2014, w

których znaczący napływ środków europejskich generował dodatkowy popyt w gospodarce, łagodząc

skutki spowolnienia gospodarczego związanego z drugą falą kryzysu finansowego. Dzięki temu,

stopa bezrobocia wzrosła maksymalnie do 10,3%, podczas gdy zgodnie z otrzymanym oszacowaniem,

w scenariuszu bez funduszy unijnych stopa bezrobocia osiągnęłaby poziom 13,8%. W kolejnych

latach, wpływ funduszy na stopę bezrobocia nie przekroczy 1,7 p.p., co wynika zarówno z mniejszej

skali napływu środków, jak i generalnie znaczącego zmniejszenia stopy bezrobocia w gospodarce,

związanego z dobrą sytuacją gospodarczą i systematycznym zmniejszaniem liczby osób w wieku

produkcyjnym w Polsce.1

1 Zmniejszanie się liczby osób w wieku 20-64 będzie w najbliższych latach coraz szybsze, co jest konsekwencją wchodzenia w wiek emerytalny pokolenia wyżu demograficznego z lat 50-tych, przy jednoczesnym wchodzeniu na rynek pracy niżu demograficznego z lat 90-tych. W rezultacie, co roku z rynku pracy będzie ubywad ponad 200 tys. osób.

21

Wykres 12. Wpływ realizacji polityki spójności stopę bezrobocia (w p.p.)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

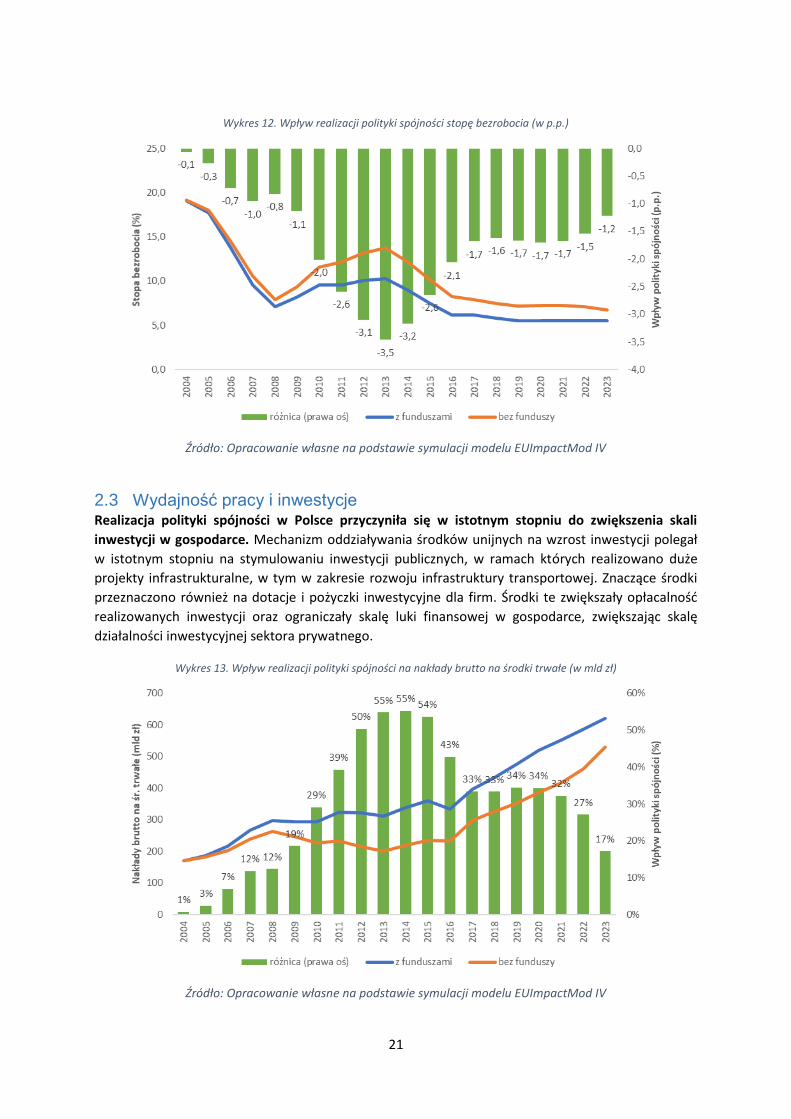

2.3 Wydajność pracy i inwestycje Realizacja polityki spójności w Polsce przyczyniła się w istotnym stopniu do zwiększenia skali

inwestycji w gospodarce. Mechanizm oddziaływania środków unijnych na wzrost inwestycji polegał

w istotnym stopniu na stymulowaniu inwestycji publicznych, w ramach których realizowano duże

projekty infrastrukturalne, w tym w zakresie rozwoju infrastruktury transportowej. Znaczące środki

przeznaczono również na dotacje i pożyczki inwestycyjne dla firm. Środki te zwiększały opłacalnośd

realizowanych inwestycji oraz ograniczały skalę luki finansowej w gospodarce, zwiększając skalę

działalności inwestycyjnej sektora prywatnego.

Wykres 13. Wpływ realizacji polityki spójności na nakłady brutto na środki trwałe (w mld zł)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

22

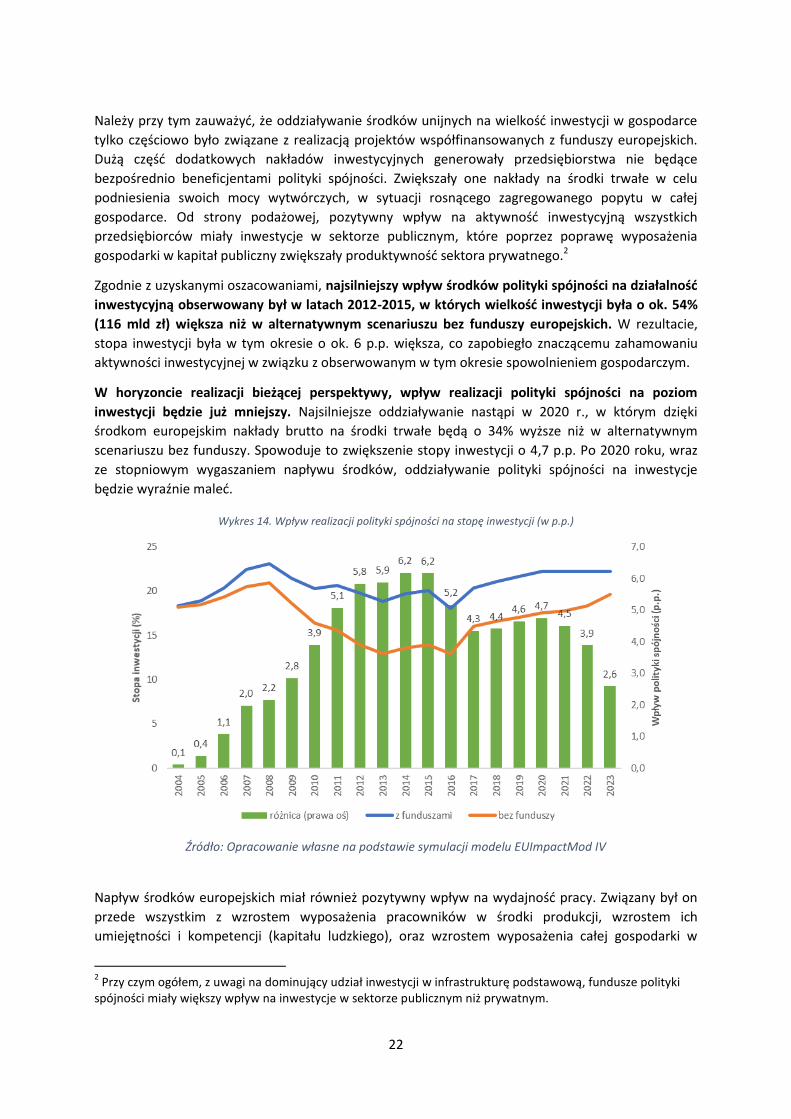

Należy przy tym zauważyd, że oddziaływanie środków unijnych na wielkośd inwestycji w gospodarce

tylko częściowo było związane z realizacją projektów współfinansowanych z funduszy europejskich.

Dużą częśd dodatkowych nakładów inwestycyjnych generowały przedsiębiorstwa nie będące

bezpośrednio beneficjentami polityki spójności. Zwiększały one nakłady na środki trwałe w celu

podniesienia swoich mocy wytwórczych, w sytuacji rosnącego zagregowanego popytu w całej

gospodarce. Od strony podażowej, pozytywny wpływ na aktywnośd inwestycyjną wszystkich

przedsiębiorców miały inwestycje w sektorze publicznym, które poprzez poprawę wyposażenia

gospodarki w kapitał publiczny zwiększały produktywnośd sektora prywatnego.2

Zgodnie z uzyskanymi oszacowaniami, najsilniejszy wpływ środków polityki spójności na działalnośd

inwestycyjną obserwowany był w latach 2012-2015, w których wielkośd inwestycji była o ok. 54%

(116 mld zł) większa niż w alternatywnym scenariuszu bez funduszy europejskich. W rezultacie,

stopa inwestycji była w tym okresie o ok. 6 p.p. większa, co zapobiegło znaczącemu zahamowaniu

aktywności inwestycyjnej w związku z obserwowanym w tym okresie spowolnieniem gospodarczym.

W horyzoncie realizacji bieżącej perspektywy, wpływ realizacji polityki spójności na poziom

inwestycji będzie już mniejszy. Najsilniejsze oddziaływanie nastąpi w 2020 r., w którym dzięki

środkom europejskim nakłady brutto na środki trwałe będą o 34% wyższe niż w alternatywnym

scenariuszu bez funduszy. Spowoduje to zwiększenie stopy inwestycji o 4,7 p.p. Po 2020 roku, wraz

ze stopniowym wygaszaniem napływu środków, oddziaływanie polityki spójności na inwestycje

będzie wyraźnie maled.

Wykres 14. Wpływ realizacji polityki spójności na stopę inwestycji (w p.p.)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

Napływ środków europejskich miał również pozytywny wpływ na wydajnośd pracy. Związany był on

przede wszystkim z wzrostem wyposażenia pracowników w środki produkcji, wzrostem ich

umiejętności i kompetencji (kapitału ludzkiego), oraz wzrostem wyposażenia całej gospodarki w

2 Przy czym ogółem, z uwagi na dominujący udział inwestycji w infrastrukturę podstawową, fundusze polityki spójności miały większy wpływ na inwestycje w sektorze publicznym niż prywatnym.

23

kapitał publiczny (infrastrukturę publiczną). W rezultacie, wartośd dodana brutto w przeliczeniu na 1

pracującego w scenariuszu z funduszami była w 2015 r. o 1,5 p.p. wyższa, niż w alternatywnym

scenariuszu bez funduszy. Warto przy tym zauważyd, że wpływ funduszy europejskich na wydajnośd

pracy jest istotnie mniejszy niż analogiczny wpływ na PKB. Wynika to z pozytywnego oddziaływania

polityki spójności na liczbę pracujących, która jest drugim – oprócz wydajności pracy – czynnikiem

wpływającym na całkowitą wielkośd produktu krajowego brutto.

Wykres 15. Wpływ realizacji polityki spójności na wydajnośd pracy (w p.p., UE-28=100)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

24

2.4 Wymiana handlowa i rozliczenia z zagranicą

Środki unijne zwiększają import do Polski. Głównym mechanizmem stojącym za tym wnioskiem są

inwestycje – fundusze unijne przyczyniają się do wzrostu inwestycji w Polsce, te zaś pociągają za

sobą wzrost importu dóbr inwestycyjnych. Kolejny efekt wynika z dodatniego wpływu funduszy

europejskich na poziom dochodu na mieszkaoca. Im wyższy dochód, tym wyższe zarobki, a więc także

wyższa konsumpcja. Ponieważ częśd dóbr konsumpcyjnych pochodzi z importu, wzrost poziomu

zamożności gospodarstw domowych oznacza również ekspansję importu.

W prognozie spodziewamy się, że wielkośd importu, jaka może byd przypisana wpływowi funduszy

europejskich, będzie sukcesywnie rosnąd wraz z dalszym zwiększaniem się poziom dochodu w

polskiej gospodarce. W 2023 roku będzie to 19 mld euro z około 250 mld euro prognozowanego

importu.

Wykres 16. Import (w ujęciu płatniczym) (w mld euro)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

25

Wykres 17. Tempo zmian wolumenu importu towarowego

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

Wpływ funduszy europejskich na eksport jest kształtowany przez dwa mechanizmy. Z jednej strony

poprawa produktywności polskich firm prowadzi do zmniejszenia kosztów produkcji. Niższe ceny

polskich produktów oznaczają większą sprzedaż za granicą. Z drugiej strony znaczny wzrost inwestycji

generowany przez fundusze zwiększa popyt na krajowe dobra inwestycyjne. Ogranicza to dostępnośd

tych dóbr dla eksporterów.

Symulacje makroekonomiczne wskazują, że w początkowym okresie dominujący efekt miał

mechanizm ograniczenia eksportu dób inwestycyjnych. Wynika to z tego, że przy bardzo szybkim

wzroście inwestycji w latach 2008-2012 (porównaj z wykresami 9-10), sektory wytwarzające dobro

inwestycyjne nie nadążały w dostosowaniu swojej produkcji do zwiększonego popytu. Dopiero w

kolejnych latach przepływ kapitału oraz siły roboczej do tych sektorów pozwolił na zwiększenie

produkcji i zwiększenie eksportu dóbr inwestycyjnych.

26

Wykres 18. Eksport (w ujęciu płatniczym) (w mld euro)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

Spodziewamy się, że w długim okresie dominujący wpływ na eksport będzie miała redukcja kosztów

produkcji związana z poprawą produktywności. Symulacje makroekonomiczne wskazuję, że od 2013

roku eksport rośnie szybciej w scenariuszu z funduszami europejskimi. W kolejnych latach, ten

pozytywny wpływ będzie coraz większy. W konsekwencji, według prognozy do 2023 roku dzięki

funduszom europejskim polski eksport wzrośnie o ponad 8 mld euro.

Wykres 19. Tempo zmian wolumenu eksportu towarowego

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

Udział produktów wysokiej technologii w polskim eksporcie systematycznie rośnie - w 2004 roku

wynosił on zaledwie 2,7%, zaś w 2015 r. było to już 8,5%. Produkcja dóbr wysokiej technologii zależy

27

od zasobności gospodarki w kapitał ludzki (wykształcenia ludności) oraz poziomu zaawansowania

technologicznego gospodarki. Ponieważ prognoza zakłada utrzymanie się postępu technologicznego

polskiej gospodarki, udział produktów wysokiej technologii w eksporcie będzie rósł w przyszłości.

Przez długi czas fundusze europejskie nieznacznie obniżały udział produktów wysokiej technologii

w eksporcie. Skala tego efektu była jednak niewielka. W latach 2012-2013 wyniósł on -0,2 pp.

Negatywny wpływ wynikał ze wzrostu popytu krajowego na te produkty, związanego ze wzrostem

inwestycji. Ponieważ w dłuższej perspektywie fundusze europejskie sprzyjają akumulacji kapitału oraz

realokacji siły roboczej do bardziej zaawansowanych sektorów wytwórczych ma to korzystny wpływ

na eksport dóbr wysokiej technologii. Według modelu, ten korzystny efekt powinien od 2017 roku

zacząd dominowad nad efektem negatywnym, a z czasem będzie się sukcesywnie zwiększad.

Wykres 20. Udział eksportu produktów wysokiej technologii w eksporcie ogółem (w %)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

Przeprowadzone symulacje wskazują, że w obu scenariuszach saldo obrotów bieżących jest

negatywne w pierwszych latach analizy. W ostatnich latach saldo jest pozytywne. Ponieważ polityka

spójności ma pozytywny wpływ na PKB, stosunek salda do PKB w scenariuszu z funduszami

europejskimi jest zawsze bardziej zbliżony do zera. Dlatego w pierwszych latach analizy wpływ

polityki spójności na saldo w relacji do PKB jest pozytywny, a w ostatnich latach, kiedy saldo jest

pozytywne, wpływ ten jest negatywny. Dodatkowo w środkowym okresie analizy saldo jest mniejsze

w scenariuszu z funduszami ze względu na negatywny wpływ tych funduszy na eksport w tym

okresie.

28

Wykres 21. Saldo obrotów bieżących (w relacji do PKB)

Źródło: Opracowanie własne na podstawie danych BAEL i symulacji modelu EUImpactMod IV.

2.5 Sektor finansów publicznych

Sektor finansów publicznych (budżet centralny, samorządy oraz fundusze celowe liczone razem)

charakteryzuje się permanentnym deficytem. Największy deficyt sektora finansów miał miejsce w

latach 2009-2010, przekraczając aż 7% PKB. Najmniejszy deficyt był obserwowany w 2007 roku (1,9%

PKB).

Wpływ funduszy europejskich na wynik sektora finansów publicznych może byd niejednoznaczny. Z

jednej strony, koniecznośd współfinansowania inwestycji realizowanych przez podmioty SFP generuje

dodatkowe wydatki. Z drugiej strony pozytywny wpływ funduszy na produktywnośd zwiększa zyski

firm oraz dochód gospodarstw domowych, co prowadzi do zwiększenia wpływów dla sektora

finansów publicznych.

Symulacje wskazują, że dodatkowe wpływy przewyższają dodatkowe wydatki. W konsekwencji,

napływ funduszy europejskich do Polski poprawia wynik sektora finansów publicznych. Apogeum

pozytywnego wpływu odnotowano w 2014 roku, gdy fundusze europejskie powodowały poprawienie

wyniku SFP o 1,1% PKB. Był to rok największego napływu funduszy do Polski oraz największego

pozytywnego wpływu funduszy na PKB. W kolejnych latach pozytywny wpływ funduszy europejskich

na finanse publiczne był nieco mniejszy. Według prognozy zmaleje on do 0,7% PKB i powinien

utrzymad się na tym poziomie do 2023 roku. Będzie się tak działo, gdyż wraz ze wzrostem poziomu

dochodu, znaczenie funduszy europejskich w finansowaniu inwestycji publicznych będzie malało, a

tym samym wkład własny również będzie mniej istotnym czynnikiem wpływającym na nierównowagę

finansów publicznych.

29

Wykres 22. Wynik SFP w relacji do PKB

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

Ponieważ fundusze europejskie zmniejszają deficyt sektora finansów publicznych mają one również

korzystny wpływ na dług publiczny. Zmniejszone potrzeby pożyczkowe SFP powodują redukcję długu

publicznego. W roku 2017 w scenariuszu bez funduszy europejskich dług publiczny byłby większy o

12,2% PKB. Prognoza przewiduje dalsze narastanie długu publicznego w tym scenariuszu. Projekcja ta

zakłada, że rząd nie próbowałby zredukowad deficytu na przykład poprzez zmniejszenie transferów

socjalnych.

Wykres 23. Dług publiczny w relacji do PKB

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

30

2.6 Pozostałe wskaźniki

Realny dochód do dyspozycji brutto gospodarstw domowych w Polsce zbliża się do poziomu

średniego dla pozostałych krajów UE. W 2004 wynosił on 51% średniej unijnej, ale do 2016 wzrósł

do 68-70%, a do roku 2023 może wzrosnąd do 76-79%. Fundusze unijne nieznacznie zwiększają

szybkośd konwergencji – różnica między scenariuszem bazowym a scenariuszem bez funduszy

unijnych w roku 2004 była bliska zeru, ale w 2016 r. wyniosła 2,2 pp., zaś w 2023 r. osiągnie 3 pp. Jest

to oczywiście związane z szybszym wzrostem produktywności w Polsce w scenariuszu z funduszami

europejskimi.

Wykres 24. Wpływ polityki spójności na dochód do dyspozycji brutto gospodarstw domowych.

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

Wyższe dochody przekładały się na niższe ryzyko ubóstwa. Zagrożenie ubóstwem lub wykluczeniem

społecznym pozostaje niższe dzięki wsparciu funduszy unijnych niż w hipotetycznym scenariuszu

jego braku. Między rokiem 2011 a 2016 różnica ta wyniosła między 2 a 3 p.p. Do 2023 zmaleje jednak

do poziomu 1 p.p. Według obu scenariuszy zagrożenie ubóstwem będzie stopniowo spadad – z

poziomu ok. 22-23% w roku 2016 do poziomu ok. 13-14% w 2023.

31

Wykres 25. Wpływ polityki spójności na zagrożenie ubóstwem lub wykluczeniem społecznym

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

Także w przypadku ubóstwa relatywnego – odsetka osób o dochodach poniżej 60% mediany

dochodu ekwiwalentnego – symulacje wskazują na korzystny wpływ funduszy europejskich. Wyniki

modelu ekonometrycznego wskazują, że efekt funduszy na ubóstwo relatywne jest kształtowany

przez dwa efekty pośrednie: wzrost PKB, który prowadzi do powiększenia nierówności oraz redukcję

bezrobocia, która wpływa korzystnie na spadek nierówności. W modelu założyliśmy, że negatywny

wpływ PKB był większy w pierwszym etapie transformacji niż w kolejnych etapach (poprzez założenie

, że wskaźnik ubóstwa relatywnego jest logistyczną funkcją PKB). Tak skorygowany model wskazuje,

że najistotniejszym determinantem nierówności w modelu jest stopa bezrobocia. Redukcja

bezrobocia nie tylko zmniejsza liczbę osób bez dochodu, ale też prowadzi do wzrostu wynagrodzeo

dla pracowników, którzy wcześniej byli zagrożeni bezrobociem.

Symulacje wskazują, że korzystny wpływ funduszy na ubóstwo relatywne dynamicznie rośnie w

okresie 2008-2013: podczas gdy w scenariuszu bez funduszy liczba osób zagrożonych ubóstwem

relatywnym rośnie w tym okresie z 18 do 21%, w scenariuszu z funduszami liczba ta pozostaje prawie

na tym samym poziomie 17%. Po roku 2015 wpływ funduszy europejskich stabilizuje się na poziomie

5 pp.

Należy podkreślid, że wzrost zagrożenia ubóstwem relatywnym w obu scenariuszach jest

spowodowany czynnikami zewnętrznymi. W literaturze naukowej problem wzrostu nierówności

został rozpoznany i szeroko opisany. Wyróżnia się trzy potencjalne przyczyny tego wzrostu: efekt

globalizacji, efekt robotyzacji i postępu w technologiach teleinformatycznych oraz efekt spadku

znaczenia związków zawodowych. Wszystkie efekty powodują spadek wynagrodzenia dla osób gorzej

wykształconych i, w konsekwencji, wzrost nierówności.

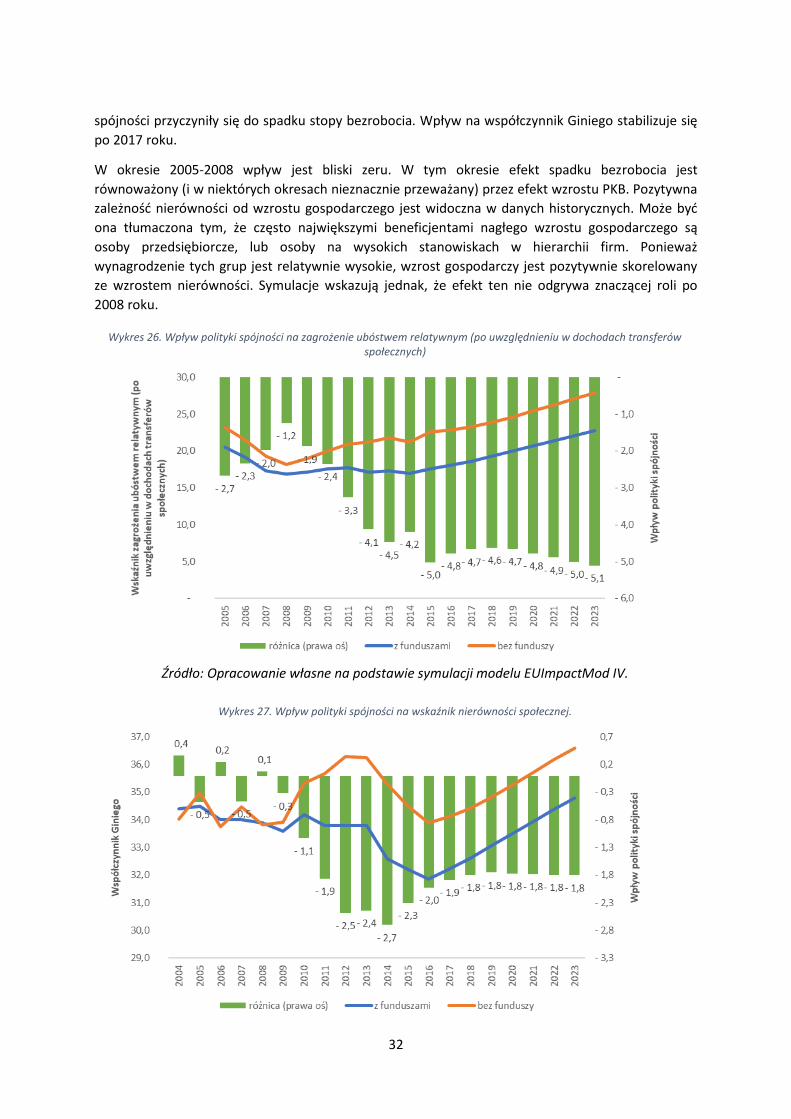

Polityka spójności przyczyniła się również do zmniejszenia nierówności dochodowych mierzonych

współczynnikiem Giniego. Miara ta jest skorelowana ze wskaźnikiem zagrożenia ubóstwem

relatywnym. Z tego powodu dynamiki obu wskaźników są zbliżone: wpływ funduszy na zmniejszenie

współczynnika Giniego rośnie najszybciej w okresie 2008-2014, czyli w okresie, w którym fundusze

32

spójności przyczyniły się do spadku stopy bezrobocia. Wpływ na współczynnik Giniego stabilizuje się

po 2017 roku.

W okresie 2005-2008 wpływ jest bliski zeru. W tym okresie efekt spadku bezrobocia jest

równoważony (i w niektórych okresach nieznacznie przeważany) przez efekt wzrostu PKB. Pozytywna

zależnośd nierówności od wzrostu gospodarczego jest widoczna w danych historycznych. Może byd

ona tłumaczona tym, że często największymi beneficjentami nagłego wzrostu gospodarczego są

osoby przedsiębiorcze, lub osoby na wysokich stanowiskach w hierarchii firm. Ponieważ

wynagrodzenie tych grup jest relatywnie wysokie, wzrost gospodarczy jest pozytywnie skorelowany

ze wzrostem nierówności. Symulacje wskazują jednak, że efekt ten nie odgrywa znaczącej roli po

2008 roku.

Wykres 26. Wpływ polityki spójności na zagrożenie ubóstwem relatywnym (po uwzględnieniu w dochodach transferów społecznych)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

Wykres 27. Wpływ polityki spójności na wskaźnik nierówności społecznej.

33

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

Fundusze unijne przyczyniają się do wzrostu odsetka dzieci w wieku 0-3 objętych opieką

instytucjonalną. Odsetek ten wzrósł z 2,6% w roku 2010 do 7% w roku 2016 i zgodnie z scenariuszem

bazowym wzrośnie do 8,5% do roku 2023. W scenariuszu hipotetycznym, odsetek ten wynosiłby 2,5%

w 2010, ale do 2023 wzrósłby jedynie o pół punktu procentowego.

Pozytywny wpływ polityki spójności na ten wskaźnik jest konsekwencją jego pozytywnej korelacji z

dochodem narodowym oraz wskaźnikiem zatrudnienia. Ponieważ, jak wykazały symulacje modelu

makroekonomicznego, fundusze europejskie prowadzą do ożywienia gospodarczego, wzrostu

aktywności na rynku pracy oraz redukują bezrobocie, wpływ polityki spójności na zasięg opieki

instytucjonalnej dla dzieci jest jednoznacznie pozytywny.

Wykres 28. Wpływ polityki spójności na zasięg opieki instytucjonalnej dla dzieci w wieku 0-3.

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

Fundusze unijne przyczyniają się także do wzrostu zatrudnienia wśród kobiet z małymi dziedmi. W

przypadku braku funduszy unijnych, wskaźnik zatrudnienia wśród kobiet posiadających dzieci do

lat 5 w latach 2010-2016 byłby o około 8 pp. niższy. Różnica między oboma scenariuszami rośnie z

czasem – dla roku 2023 wynosi niecałe 10 pp. W hipotetycznym scenariuszu bez środków unijnych,

wskaźnik zatrudnienia wśród kobiet z dziedmi do lat 5 nie uległby znacznym zmianom do roku 2023,

rosnąc jedynie do 53%. Zatrudnienie wśród kobiet z małymi dziedmi wiąże się pozytywnie z

odsetkiem dzieci pozostających w opiece instytucjonalnej.

34

Wykres 29. Wpływ polityki spójności na zatrudnienie kobiet z dziedmi do lat 5.

Źródło: Opracowanie własne na podstawie danych BAEL i symulacji modelu EUImpactMod IV.

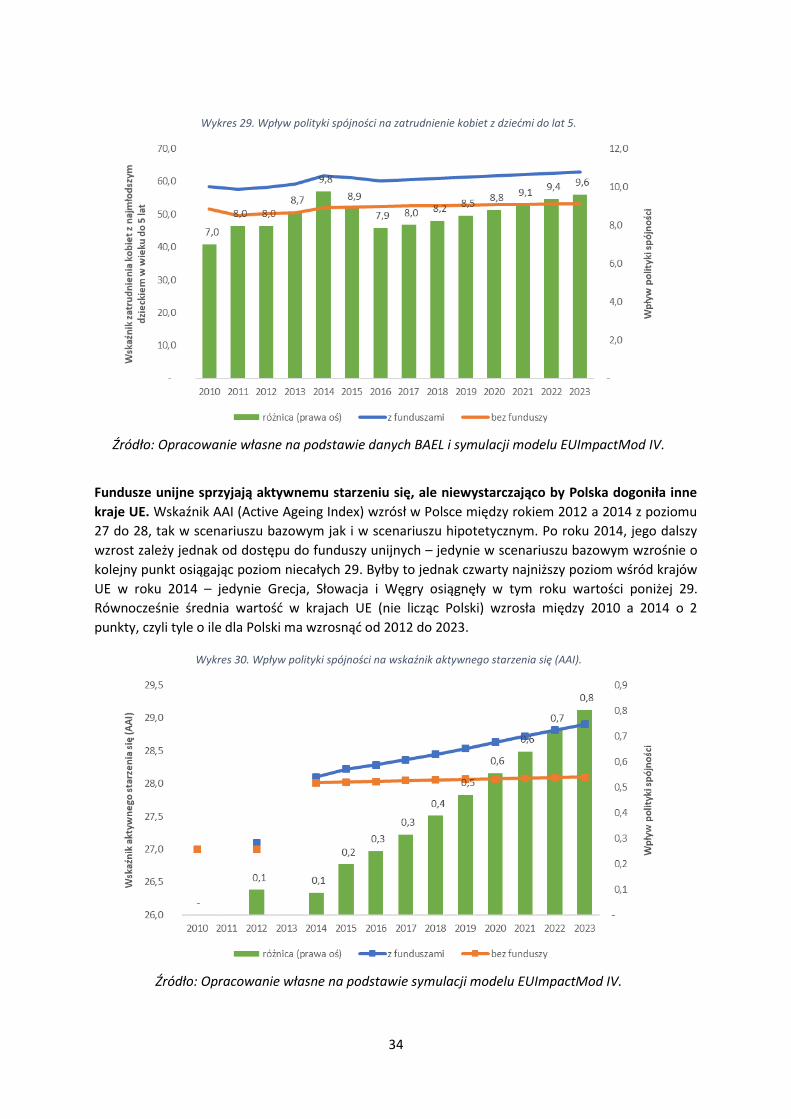

Fundusze unijne sprzyjają aktywnemu starzeniu się, ale niewystarczająco by Polska dogoniła inne

kraje UE. Wskaźnik AAI (Active Ageing Index) wzrósł w Polsce między rokiem 2012 a 2014 z poziomu

27 do 28, tak w scenariuszu bazowym jak i w scenariuszu hipotetycznym. Po roku 2014, jego dalszy

wzrost zależy jednak od dostępu do funduszy unijnych – jedynie w scenariuszu bazowym wzrośnie o

kolejny punkt osiągając poziom niecałych 29. Byłby to jednak czwarty najniższy poziom wśród krajów

UE w roku 2014 – jedynie Grecja, Słowacja i Węgry osiągnęły w tym roku wartości poniżej 29.

Równocześnie średnia wartośd w krajach UE (nie licząc Polski) wzrosła między 2010 a 2014 o 2

punkty, czyli tyle o ile dla Polski ma wzrosnąd od 2012 do 2023.

Wykres 30. Wpływ polityki spójności na wskaźnik aktywnego starzenia się (AAI).

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

35

Pozytywny wpływ polityki spójności na wskaźnik aktywnego starzenia się wynika z jej pozytywnego

wpływu na PKB oraz aktywnośd zawodową. Porównanie danych z różnych krajów wskazuje na

pozytywną korelację między wartością wskaźnika oraz tymi dwiema zmiennymi

makroekonomicznymi.

W obydwu scenariuszach spada odsetek osób w wieku powyżej 25 lat uczestniczących w szkoleniach.

Przed rokiem 2010 wynosił on ok. 5% w scenariuszu bazowym i ok. 4,2% w scenariuszu

hipotetycznym. W obu scenariuszach odsetek ten spada po roku 2010 i stabilizuje się w okresie 2016-

2023. W ostatnim roku analizy odsetek ten wynosi 3,6% w scenariuszu bazowym oraz 3,1% w

scenariuszu bez polityki spójności.

Analiza ekonometryczna wskazuje, że odsetek osób dorosłych uczestniczących w kształceniu jest w

znacznym stopniu determinowany przez długookresowy trend, który jest niezależny od czynników

makroekonomicznych. Analiza wskazała jednak, że drugim istotnym czynnikiem jest wartośd PKB.

Poprzez ożywienie gospodarcze, polityka spójności prowadziła więc do wzrostu odsetka osób

kształcących się.

Wykres 31. Wpływ polityki spójności na odsetek osób dorosłych uczestniczących w kształceniu lub szkoleniu.

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV.

36

3 Wyniki symulacji na poziomie regionalnym

3.1 Produkt krajowy brutto

Skala obserwowanego na poziomie kraju pozytywnego wpływu realizacji polityki spójności na

poziom PKB była zróżnicowana w poszczególnych województwach. Było to związane przede

wszystkim z różnym poziomem środków europejskich absorbowanych przez regiony. Przy czym

kluczowe znaczenie miała w tym przypadku nie tyle nominalna wartośd pozyskanych funduszy, ile ich

udział w PKB danego regionu. Ta sama wartośd zrealizowanych projektów miała bowiem większe

znaczenie dla rozwoju gospodarczego relatywnie biedniejszych regionów, silniej stymulując wzrost

ich poziomu PKB.

Wykres 32. Średni udział środków polityki spójności w relacji do PKB w latach 2004-2023 (w %)

Źródło: Opracowanie własne na podstawie danych GUS

Przyjęty w poprzedniej oraz obecnej perspektywie mechanizm podziału środków premiował regiony

najsłabiej rozwinięte, w tym przede wszystkim województwa Polski Wschodniej. Miało to

bezpośrednie przełożenie na skalę wpływu realizacji polityki spójności na aktywnośd gospodarczą w

tych regionach. Przeprowadzone oszacowania wskazują, że w województwie lubelskim,

37

podkarpackim, podlaskim i warmiosko-mazurskim, poziom PKB był o ponad 10% wyższy w 2015 r.

niż w hipotetycznym scenariuszu bez wykorzystania funduszy unijnych. Z kolei w województwach

najlepiej rozwiniętych, w tym wielkopolskim, śląskim czy mazowieckim, wpływ ten był istotnie

mniejszy i nie przekraczał 5%. W rezultacie, realizacja polityki spójności zmniejszała skalę

obserwowanej dywergencji w dynamice rozwoju bogatszych i biedniejszych regionów kraju.

W kolejnych latach obecnej perspektywy finansowej, wpływ polityki rozwoju na poziom

aktywności gospodarczej nadal będzie największy w makroregionie Polski Wschodniej. Fundusze

unijne będą stymulowały dalszą konwergencję tego regionu do poziomu UE-28. Do 2023 r. poziom

PKB per capita (wg PPS) w najsłabiej rozwiniętych województwach (lubelskim, podkarpackim,

podlaskim, warmiosko-mazurskim i świętokrzyskim) powinien wzrosnąd z obecnych 47-48% ok. 57%

średniej dla UE-28, z czego ok. 4 p.p. wzrostu będzie wynikiem wpływu realizacji polityki spójności.

Natomiast w najlepiej rozwiniętych województwach, pozytywny wpływ funduszy unijnych na tempo

konwergencji do przeciętnego poziomu gospodarczego notowanego w krajach unijnych spadnie do

ok. 2,5 p.p.

Wykres 33. Wpływ realizacji polityki spójności na poziom PKB w regionach (w %)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

38

39

3.2 Rynek pracy i bezrobocie

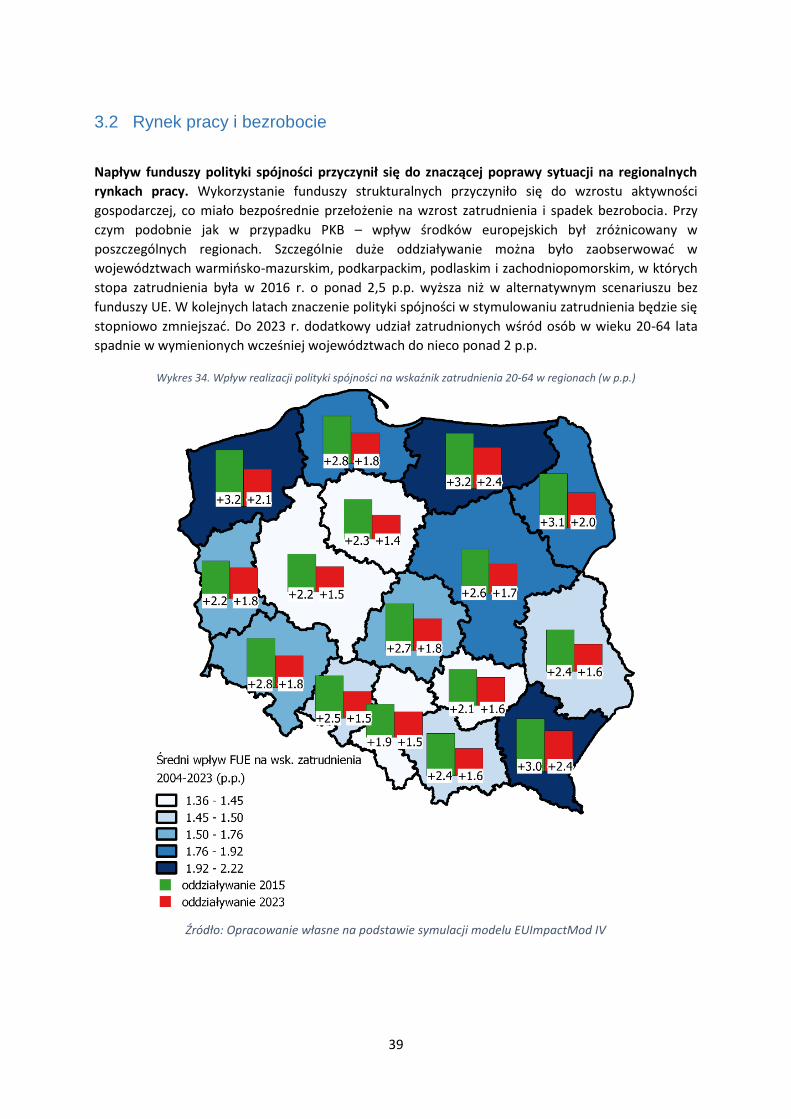

Napływ funduszy polityki spójności przyczynił się do znaczącej poprawy sytuacji na regionalnych

rynkach pracy. Wykorzystanie funduszy strukturalnych przyczyniło się do wzrostu aktywności

gospodarczej, co miało bezpośrednie przełożenie na wzrost zatrudnienia i spadek bezrobocia. Przy

czym podobnie jak w przypadku PKB – wpływ środków europejskich był zróżnicowany w

poszczególnych regionach. Szczególnie duże oddziaływanie można było zaobserwowad w

województwach warmiosko-mazurskim, podkarpackim, podlaskim i zachodniopomorskim, w których

stopa zatrudnienia była w 2016 r. o ponad 2,5 p.p. wyższa niż w alternatywnym scenariuszu bez

funduszy UE. W kolejnych latach znaczenie polityki spójności w stymulowaniu zatrudnienia będzie się

stopniowo zmniejszad. Do 2023 r. dodatkowy udział zatrudnionych wśród osób w wieku 20-64 lata

spadnie w wymienionych wcześniej województwach do nieco ponad 2 p.p.

Wykres 34. Wpływ realizacji polityki spójności na wskaźnik zatrudnienia 20-64 w regionach (w p.p.)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

40

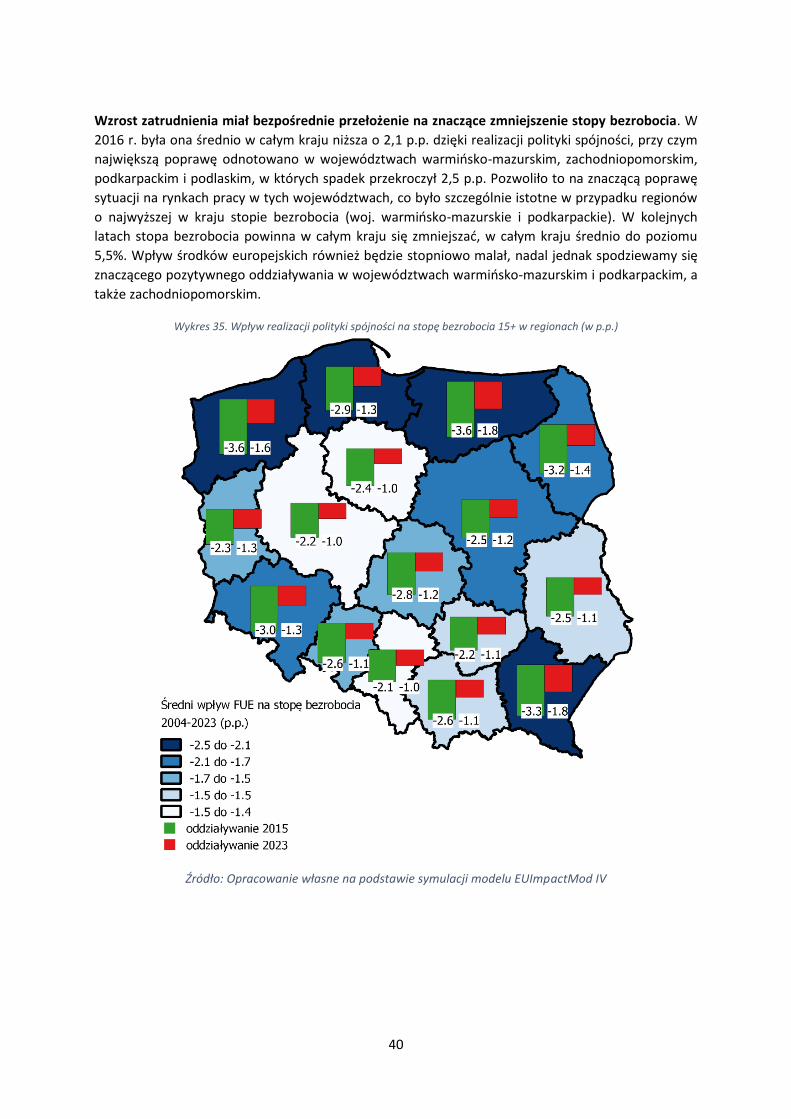

Wzrost zatrudnienia miał bezpośrednie przełożenie na znaczące zmniejszenie stopy bezrobocia. W

2016 r. była ona średnio w całym kraju niższa o 2,1 p.p. dzięki realizacji polityki spójności, przy czym

największą poprawę odnotowano w województwach warmiosko-mazurskim, zachodniopomorskim,

podkarpackim i podlaskim, w których spadek przekroczył 2,5 p.p. Pozwoliło to na znaczącą poprawę

sytuacji na rynkach pracy w tych województwach, co było szczególnie istotne w przypadku regionów

o najwyższej w kraju stopie bezrobocia (woj. warmiosko-mazurskie i podkarpackie). W kolejnych

latach stopa bezrobocia powinna w całym kraju się zmniejszad, w całym kraju średnio do poziomu

5,5%. Wpływ środków europejskich również będzie stopniowo malał, nadal jednak spodziewamy się

znaczącego pozytywnego oddziaływania w województwach warmiosko-mazurskim i podkarpackim, a

także zachodniopomorskim.

Wykres 35. Wpływ realizacji polityki spójności na stopę bezrobocia 15+ w regionach (w p.p.)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

41

3.3 Wydajność pracy i inwestycje

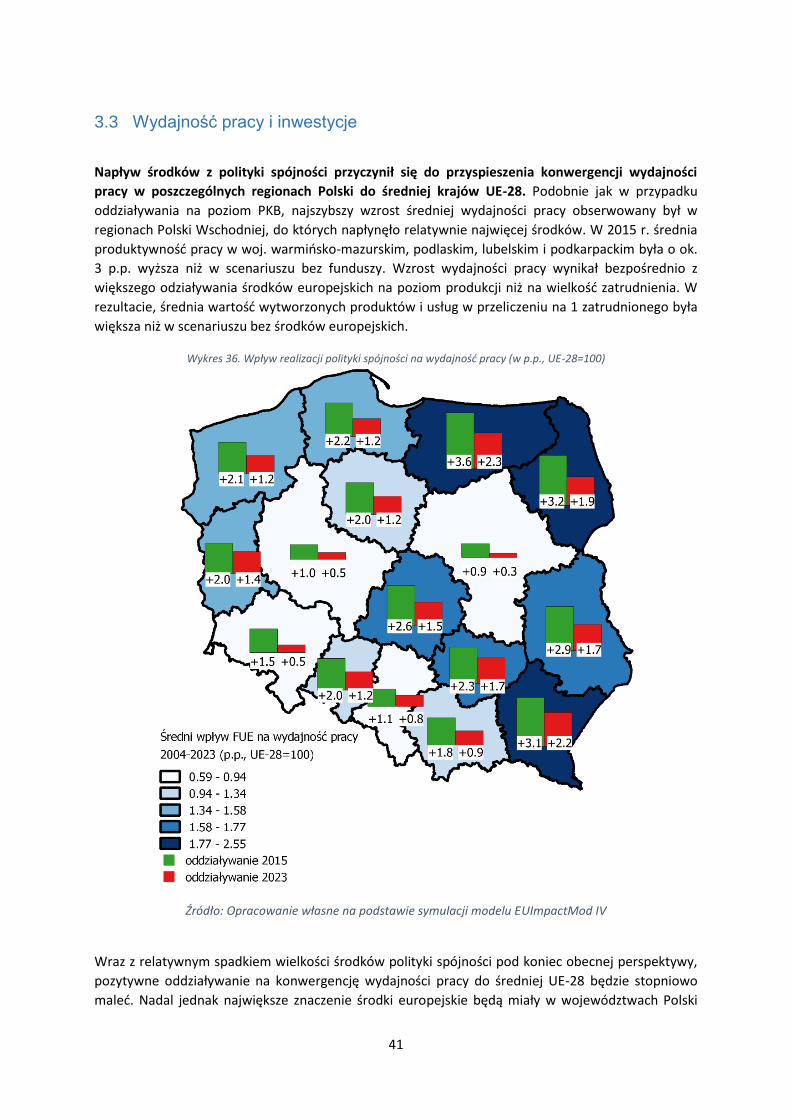

Napływ środków z polityki spójności przyczynił się do przyspieszenia konwergencji wydajności

pracy w poszczególnych regionach Polski do średniej krajów UE-28. Podobnie jak w przypadku

oddziaływania na poziom PKB, najszybszy wzrost średniej wydajności pracy obserwowany był w

regionach Polski Wschodniej, do których napłynęło relatywnie najwięcej środków. W 2015 r. średnia

produktywnośd pracy w woj. warmiosko-mazurskim, podlaskim, lubelskim i podkarpackim była o ok.

3 p.p. wyższa niż w scenariuszu bez funduszy. Wzrost wydajności pracy wynikał bezpośrednio z

większego odziaływania środków europejskich na poziom produkcji niż na wielkośd zatrudnienia. W

rezultacie, średnia wartośd wytworzonych produktów i usług w przeliczeniu na 1 zatrudnionego była

większa niż w scenariuszu bez środków europejskich.

Wykres 36. Wpływ realizacji polityki spójności na wydajnośd pracy (w p.p., UE-28=100)

Źródło: Opracowanie własne na podstawie symulacji modelu EUImpactMod IV

Wraz z relatywnym spadkiem wielkości środków polityki spójności pod koniec obecnej perspektywy,

pozytywne oddziaływanie na konwergencję wydajności pracy do średniej UE-28 będzie stopniowo

maled. Nadal jednak największe znaczenie środki europejskie będą miały w województwach Polski

42

Wschodniej. W 2023 r. wydajnośd pracy będzie w nich o ok. 2 p.p. większa, niż w hipotetycznym

scenariuszu bez funduszy.

Wpływ środków polityki spójności na poziom inwestycji w poszczególnych regionach był ściśle

związany ze skalą alokowanych środków w relacji do przeciętnego poziomu aktywności

inwestycyjnej w danym województwie. Dotychczas największy wpływ odnotowano w słabiej

rozwiniętych województwach Polski Wschodniej: warmiosko-mazurskim, podkarpackim,

świętokrzyskim, lubelskim i podlaskim, a także w łódzkim. Znacznie mniejsze było oddziaływanie

funduszy strukturalnych w najlepiej rozwiniętych województwach: mazowieckim, wielkopolskim czy

śląskim. W dalszych latach obecnej perspektywy finansowej szacujemy, że pozytywny wpływ na

wysokośd nakładów brutto na środki trwałe pozostanie najwyższy w województwach Polski

Wschodniej oraz województwach łódzkim i lubuskim, których udział w alokowanych środkach

pozostanie istotnie wyższy niż w innych regionach.

43

4 Wnioski

Napływ środków polityki spójności miał istotny pozytywny wpływ na całkowity poziom

produktu krajowego brutto w latach 2004-2016. Szacujemy, że w 2016 r. wielkośd PKB była

o 5,5% wyższa niż w alternatywnym scenariuszu bez funduszy UE. Spowodowało to

przyspieszenie realnej konwergencji gospodarki Polski do krajów Unii Europejskiej. W 2016 r.

poziom PKB per capita (wg parytetu siły nabywczej) osiągnął wartośd 69,2% średniej krajów

UE-28, o 3,6 p.p. więcej, niż w scenariuszu bez funduszy UE. Dla porównania, PKB per capita

w relacji do średniej UE-28 wzrósł w latach 2004-2016 z 50,2% do 69,2%, co oznacza, że

środki unijne odpowiadają za ok. 19% całkowitego wzrostu obserwowanego w tym okresie.

Siła wpływu na poziom PKB była ściśle związana z wielkością napływu środków polityki

spójności w poszczególnych latach, przy czym częśd efektów (szczególnie podażowych)

występowała z opóźnieniem. Wyniki symulacji wskazują, że najsilniejsze pozytywne

oddziaływanie na PKB wystąpiło w latach 2013-2015, w okresie znaczącego zwiększenia

napływu środków UE do gospodarki. W obecnej perspektywie finansowej największy wpływ

na poziom aktywności gospodarczej nastąpi w latach 2019-2021. Natomiast w okresach

przejściowych między kolejnymi perspektywami finansowymi, pozytywne oddziaływanie na

poziom produkcji w gospodarce istotnie spada.

Środki polityki spójności przyczyniły się do znacznej poprawy sytuacji na rynku pracy. W

2016 r. wartośd wskaźnika zatrudniania była o 2,3 p.p. wyższa niż w scenariuszu bez

funduszy, a stopa bezrobocia - o 2,1 p.p. niższa. Szczególnie istotne było stymulujące

oddziaływanie środków europejskich na poziom aktywności gospodarczej w trakcie drugiej

fali kryzysu finansowego (2012-2013), co przyczyniło się do zahamowania wzrostu bezrobocia

w tym okresie. W kolejnych latach, wraz z zakładaną dalszą poprawą na rynku pracy

niezależnie od napływu funduszy UE, wpływ realizacji polityki spójności na stopę bezrobocia

będzie stopniowo malał.

Na poziomie regionów, środki europejskie przyczyniły się do spowolnienia obserwowanej

dywergencji w rozwoju gospodarczym. Zgodnie z przeprowadzonymi symulacjami,

najsilniejszy pozytywny wpływ na PKB i inne kluczowe zmienne makroekonomiczne wystąpił

w relatywnie biedniejszych regionach kraju, w tym zwłaszcza w województwach Polski

Wschodniej. Jest to związane z faktem, że wskutek przyjętego mechanizmu dystrybucji

środków, regiony te otrzymały relatywnie więcej funduszy (zwłaszcza w odniesieniu do ich

PKB) niż pozostałe województwa. Również w obecnej perspektywie finansowej,

województwa Polski Wschodniej otrzymają więcej środków, przez co wpływ funduszy UE na

poziom PKB będzie w nich największy.

44

Załącznik 1. Wybrane równania modelu z perspektywy

prognozowanych zmiennych Ocena wpływu poszczególnych zmiennych na gospodarkę przeprowadzona zostanie na podstawie

symulacji modelu EUImpactMod IV.

Poniżej przedstawiono równania bezpośrednio opisujące zmienne stanowiące przedmiot prognozy.

Należy jednak podkreślid, że prognozowane wartości tych zmiennych będą wynikiem interakcji

między wszystkimi segmentami modelu, umożliwiających wyznaczenie równowagi na wszystkich

jego rynkach. W rezultacie wskazane równania składają się jedynie na tę częśd modelu w której dana

zmienna pełni najważniejszą rolę tj. w której pełnią one funkcję szczególnie ważną dla postaci