números da origem da crise financeira

DESCRIPTION

Estudo feito pela consultora Delloite, sobre o início da Crise Financeira.TRANSCRIPT

Efeitosdo subprimeOutubro de 2008

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime2

A crise do crédito

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime3

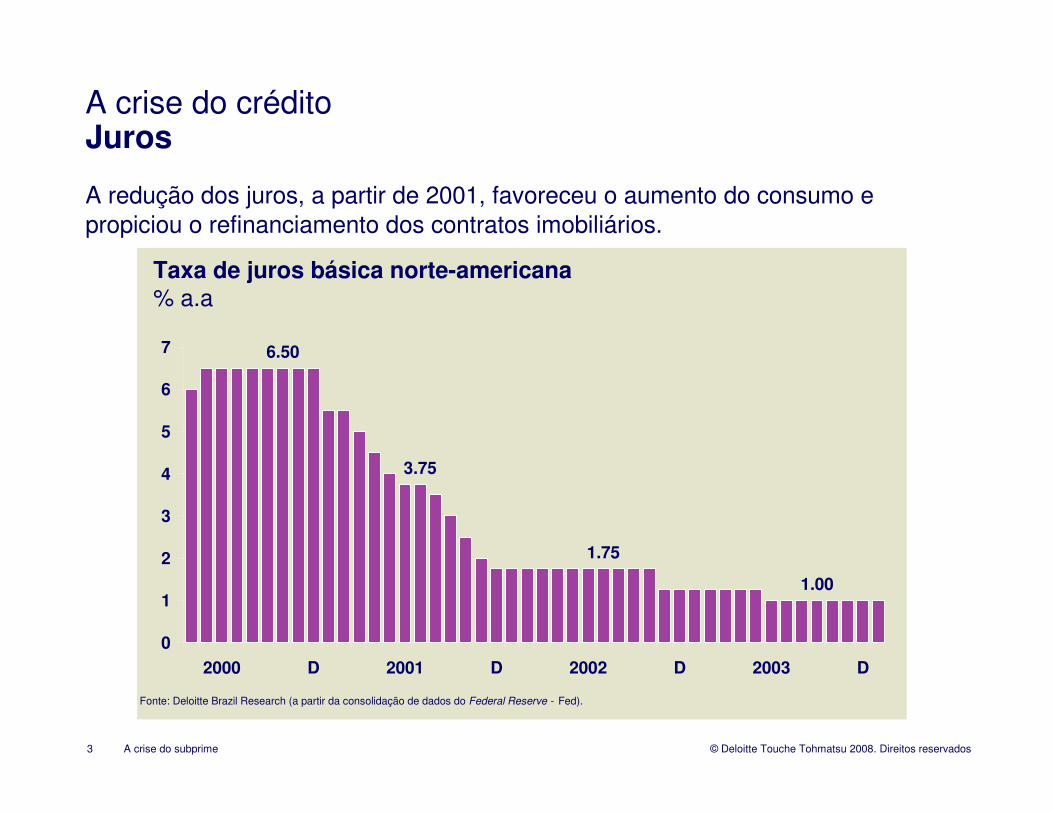

A crise do créditoJuros

A redução dos juros, a partir de 2001, favoreceu o aumento do consumo epropiciou o refinanciamento dos contratos imobiliários.

Taxa de juros básica norte-americana% a.a

6.50

3.75

1.75

1.00

0

1

2

3

4

5

6

7

2000 D 2001 D 2002 D 2003 D

Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Federal Reserve - Fed).

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime4

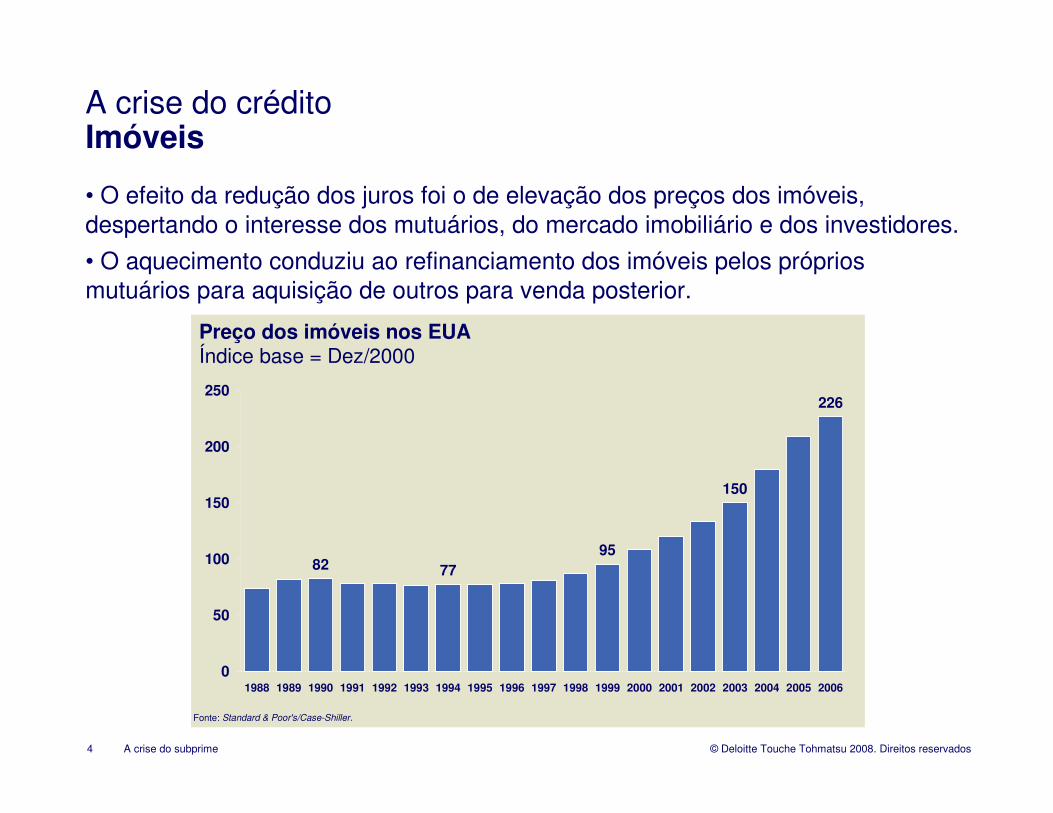

A crise do créditoImóveis

• O efeito da redução dos juros foi o de elevação dos preços dos imóveis, despertando o interesse dos mutuários, do mercado imobiliário e dos investidores.

• O aquecimento conduziu ao refinanciamento dos imóveis pelos próprios mutuários para aquisição de outros para venda posterior.

Preço dos imóveis nos EUAÍndice base = Dez/2000

226

8295

77

150

0

50

100

150

200

250

1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Fonte: Standard & Poor's/Case-Shiller.

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime5

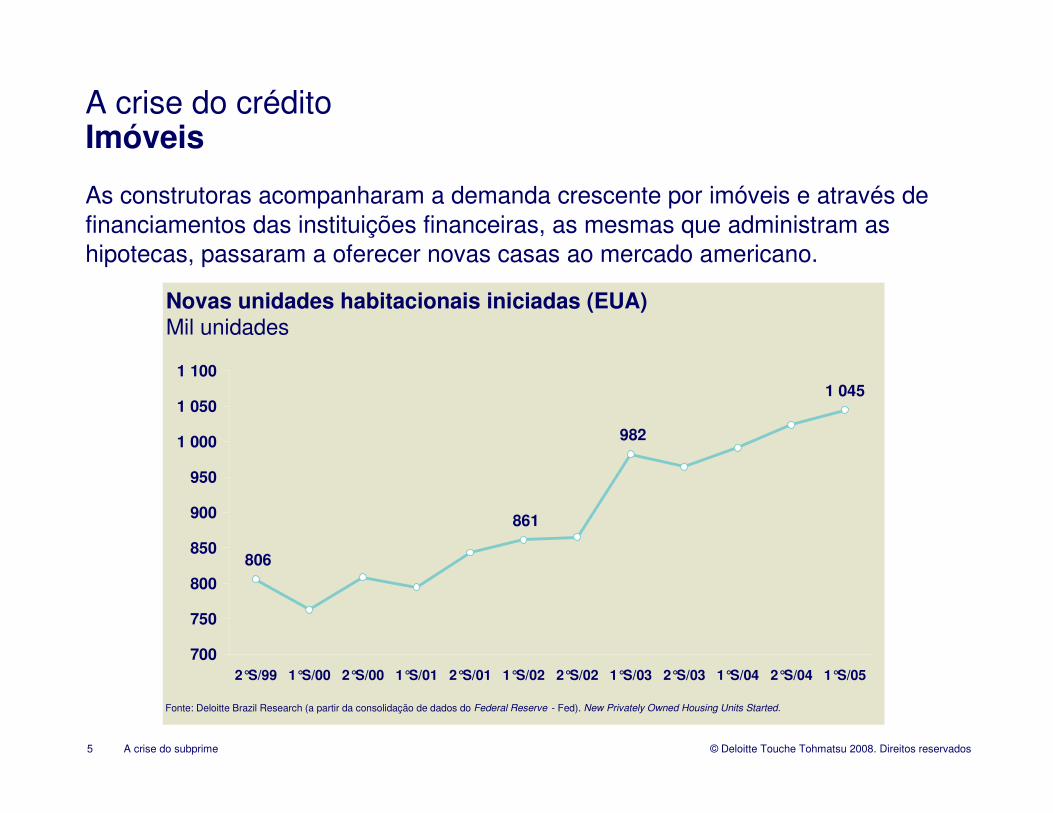

A crise do créditoImóveis

As construtoras acompanharam a demanda crescente por imóveis e através de financiamentos das instituições financeiras, as mesmas que administram as hipotecas, passaram a oferecer novas casas ao mercado americano.

Novas unidades habitacionais iniciadas (EUA)Mil unidades

1 045

982

861

806

700

750

800

850

900

950

1 000

1 050

1 100

2°S/99 1°S/00 2°S/00 1°S/01 2°S/01 1°S/02 2°S/02 1°S/03 2°S/03 1°S/04 2°S/04 1°S/05

Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Federal Reserve - Fed). New Privately Owned Housing Units Started.

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime6

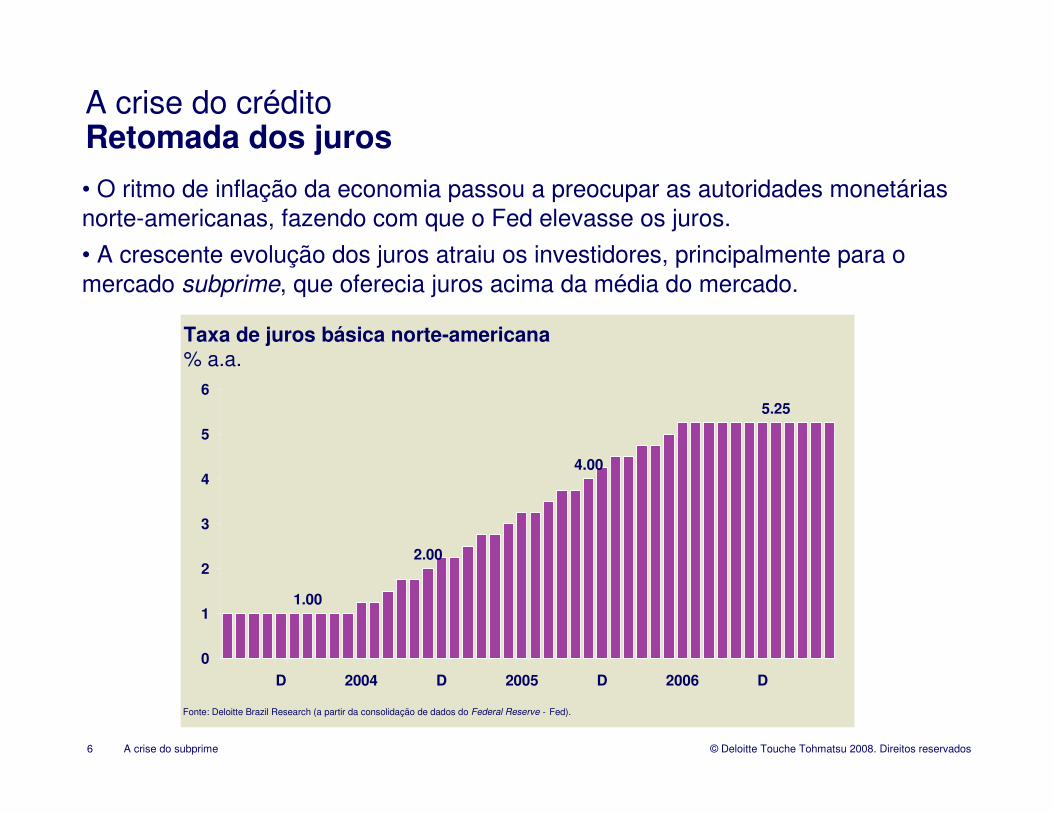

A crise do créditoRetomada dos juros

• O ritmo de inflação da economia passou a preocupar as autoridades monetárias norte-americanas, fazendo com que o Fed elevasse os juros.

• A crescente evolução dos juros atraiu os investidores, principalmente para o mercado subprime, que oferecia juros acima da média do mercado.

Taxa de juros básica norte-americana% a.a.

1.00

2.00

4.00

5.25

0

1

2

3

4

5

6

D 2004 D 2005 D 2006 D

Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Federal Reserve - Fed).

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime7

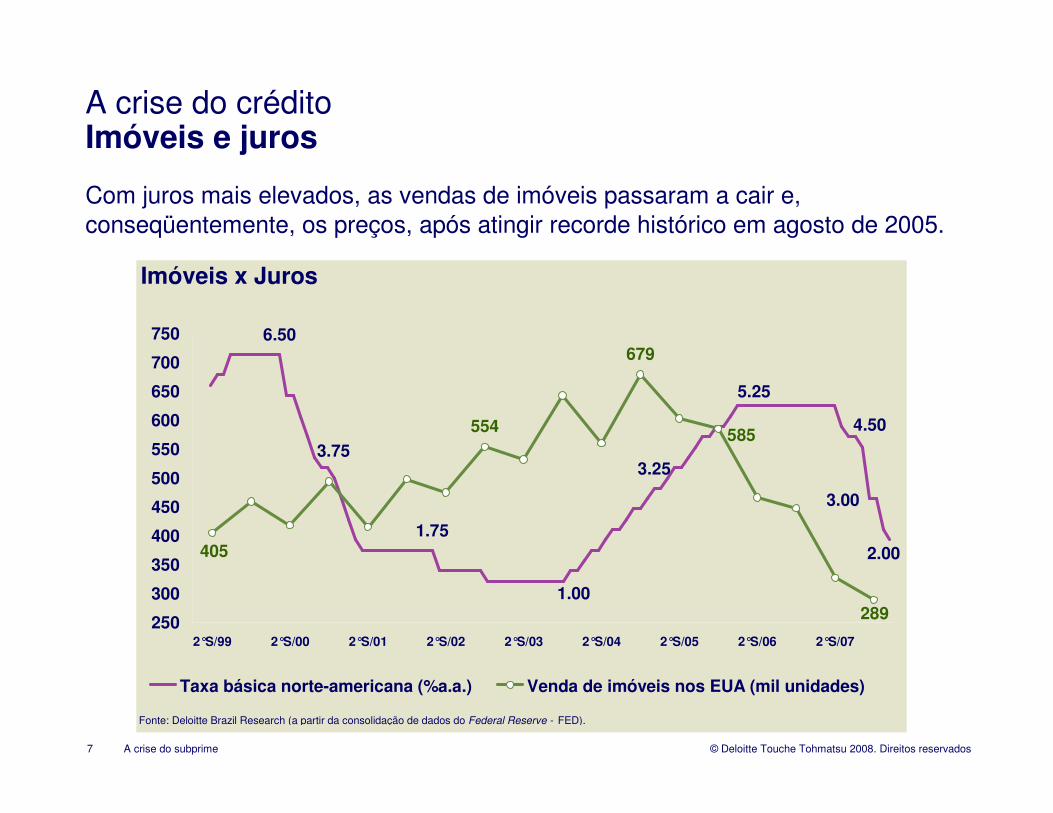

A crise do créditoImóveis e juros

Com juros mais elevados, as vendas de imóveis passaram a cair e, conseqüentemente, os preços, após atingir recorde histórico em agosto de 2005.

3.00

4.50

5.25

3.25

6.50

3.75

1.75

1.00

2.00

289

679

554

405

585

250

300

350

400

450

500

550

600

650

700

750

2°S/99 2°S/00 2°S/01 2°S/02 2°S/03 2°S/04 2°S/05 2°S/06 2°S/07

Taxa básica norte-americana (%a.a.) Venda de imóveis nos EUA (mil unidades)

Imóveis x Juros

Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Federal Reserve - FED).

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime8

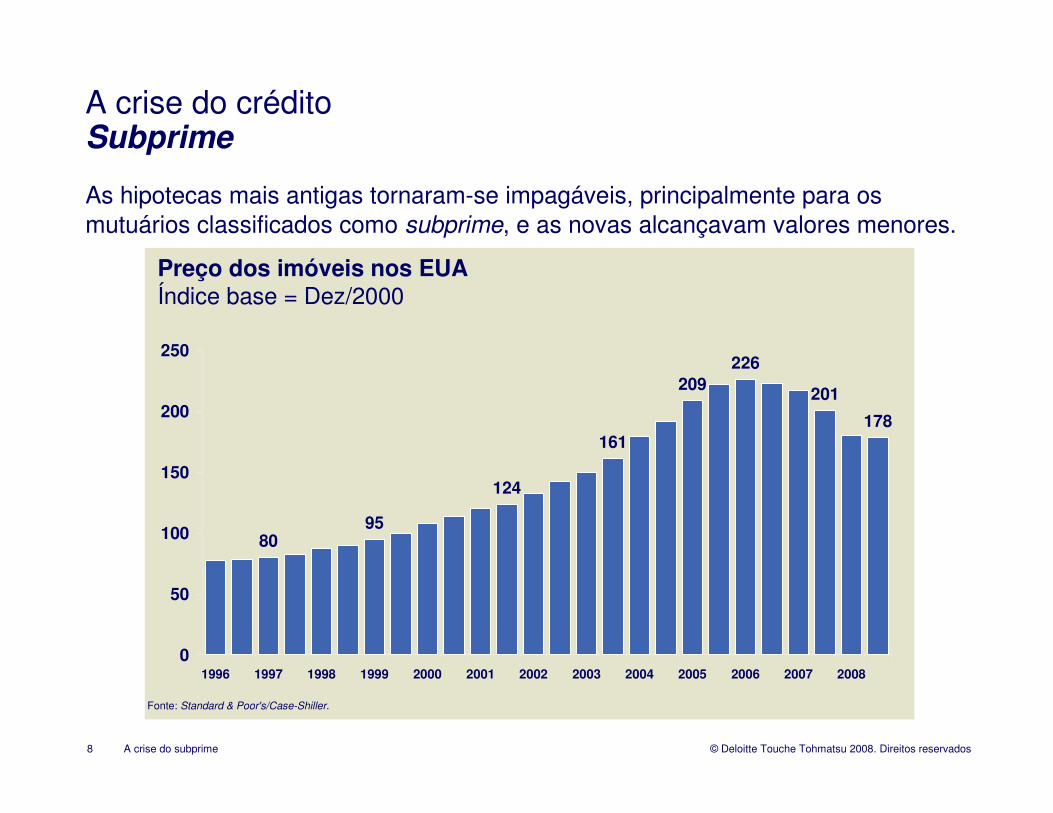

A crise do créditoSubprime

As hipotecas mais antigas tornaram-se impagáveis, principalmente para os mutuários classificados como subprime, e as novas alcançavam valores menores.

Preço dos imóveis nos EUAÍndice base = Dez/2000

209

80

201

178

124

226

95

161

0

50

100

150

200

250

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fonte: Standard & Poor's/Case-Shiller.

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime9

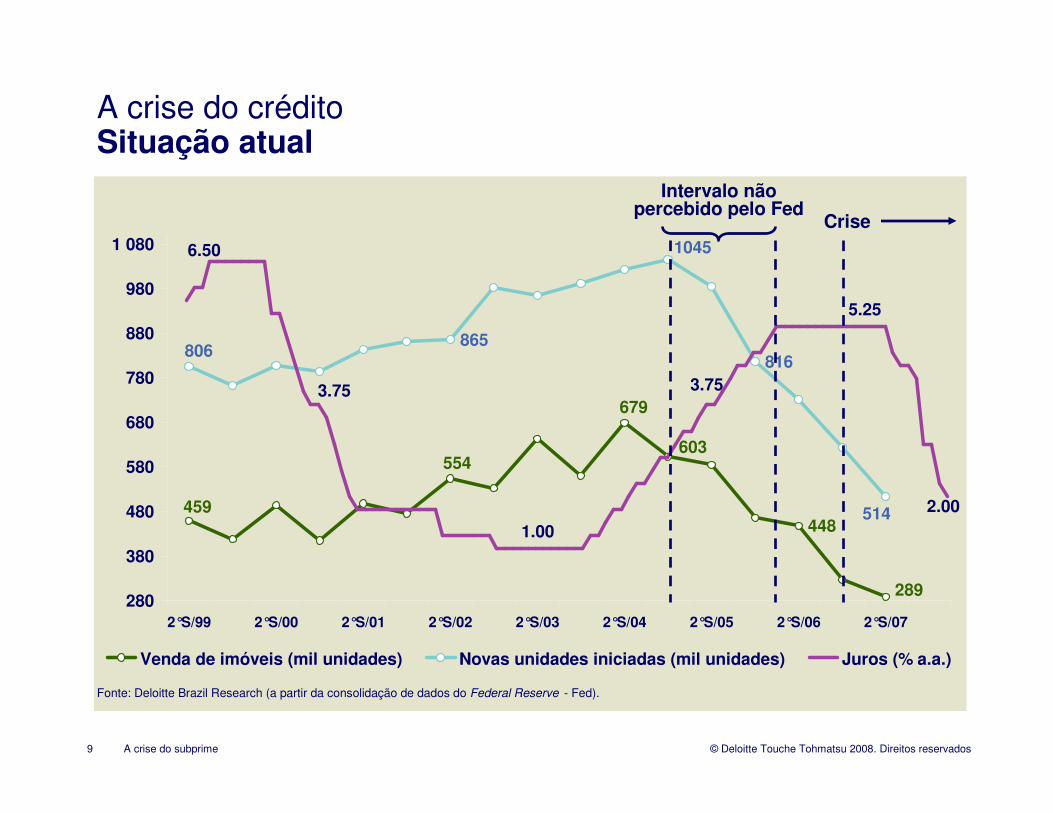

459

554

679

448

289

603

806865

1045

514

816

6.50

3.75

1.00

3.75

5.25

2.00

280

380

480

580

680

780

880

980

1 080

2°S/99 2°S/00 2°S/01 2°S/02 2°S/03 2°S/04 2°S/05 2°S/06 2°S/07

Venda de imóveis (mil unidades) Novas unidades iniciadas (mil unidades) Juros (% a.a.)

Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Federal Reserve - Fed).

Intervalo não percebido pelo Fed

Crise

A crise do créditoSituação atual

A crise do créditoRetrospectiva

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime11

Crise do créditoRetrospectiva

• Fevereiro/2007: Os créditos hipotecários insolventes nos EUA se multiplicam e provocam as primeiras concordatas e falências de bancos especializados do setor.

• Maio/2007: O consórcio formado pelos bancos Santander, Royal Bank of

Scotland e Fortis apresentou oferta para adquirir o ABN Amro.

• Junho/2007: O banco norte-americano Bear Stearns anuncia redução de 30% no lucro do segundo trimestre por causa dos créditos imobiliários.

• Julho/2007: A Countrywide Financial, maior empresa do ramo de crédito hipotecário dos EUA, divulga queda no lucro e reduz projeções.

• Agosto/2007: As bolsas caem diante dos riscos de contágio da crise. Federal

Reserve e BCE intervêm para conceder mais liquidez aos mercados.

• O banco BNP Paribas anuncia o congelamento dos resgates em três fundos de investimento lastreados em hipotecas de alto risco.

• Setembro/2007: Ações do Northern Rock, quinto maior provedor de hipotecas do Reino Unido, desabam mais de 30% na Bolsa. Clientes sacam US$ 4 bilhões.

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime12

Crise do créditoRetrospectiva

• Outubro/2007: O lucro líquido do Citi cai 57% no terceiro trimestre de 2007, em relação a igual período de 2006, por conta dos ativos lastreados em hipotecas.

• Fevereiro/2008: O banco Credit Suisse tem queda de 72% em seu lucro líquido do quatro trimestre de 2007.

• Em crise, o banco britânico Northern Rock é nacionalizado.

• Março/2008: A maior seguradora do mundo, a AIG, anuncia perdas de US$5,3 bilhões no quarto trimestre de 2008.

• O JP Morgan compra o Bear Stearns por US$236,2 milhões, ou US$2 por ação. Um ano antes, o papel era negociado a US$70.

• Abril/2008: O banco Wachovia, quarto maior dos Estados Unidos, registra prejuízo de US$393 milhões no primeiro trimestre e corta 41% do dividendo distribuído aos acionistas.

• Maio/2008: A agência de crédito hipotecário Fannie Mae, anuncia prejuízo de US$ 2,19 bilhões no primeiro trimestre e também reduz dividendos.

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime13

• Julho/2008: O banco norte-americano IndyMac anuncia a quebra.

• Agosto/2008: O Tesouro dos Estados Unidos avisa que fará o resgate das agências hipotecárias Fannie Mae e Freddie Mac e oferece garantias de até US$ 100 bilhões para as dívida de cada uma delas.

• Setembro/2008: O banco Lehman Brothers pede proteção à lei de falências e ocasiona a maior queda nas Bolsas dos Estados Unidos desde os atentados de 11 de setembro de 2001.

• O Barclays, terceiro maior banco britânico, anuncia que vai adquirir o conjunto das atividades norte-americanas e a sede do gigante dos investimentos Lehman

Brothers, por US$1,75 bilhão.

• O Federal Reserve nacionaliza a seguradora AIG concedendo-lhe um crédito de US$85 bilhões em troca de 79,9% de seu capital.

• O Tesouro dos EUA anuncia a criação de um plano de cerca de US$700 bilhões para comprar os títulos hipotecários que perderam valor e ameaçavam os bancos em crise.

Crise do créditoRetrospectiva

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime14

• O banco britânico Lloyd TSB anuncia a compra do HBOS, ameaçado de falência, por 15,4 bilhões de euros.

• O lucro do Goldman Sachs desaba 70% no terceiro trimestre e passa para US$845 milhões, ou US$1,81 por ação.

• Os 6 principais bancos centrais do mundo anunciam uma "medida coordenada" com a injeção de bilhões de dólares no mercado financeiro para enfrentar a falta de liquidez. O Merrill Lynch é vendido ao Bank of America por US$ 50 bilhões.

• O Fed aceita a proposta que transforma o Goldman Sachs e o Morgan Stanley

em bancos comerciais.

• O grupo empresarial Berkshire Hathaway, dirigido pelo multimilionário americano Warren Buffett, anuncia o investimento de US$ 5 bilhões no banco Goldman Sachs, para reforçar a capitalização e a liquidez da entidade.

• Após a liberação do Fed para se transformar em um banco comercial, o banco Morgan Stanley congelou as negociações para uma fusão com o também americano Wachovia.

Crise do créditoRetrospectiva

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime15

• O Fed volta a intervir no mercado e injeta US$20 bilhões no sistema financeiro do país para aumentar a liquidez.

• O plano de socorro proposto pelo governo norte-americano gera resistência entre os democratas que dizem que a atual versão do pacote não é aceitável.

• Diante da dificuldade de aprovação do pacote, Bush utiliza um discurso mais rígido e afirma que a economia norte-americana pode entrar em recessão.

• A crise se agrava com a quebra do sexto maior banco americano, Washington

Mutual (WaMu), e a venda de suas atividades ao JPMorgan Chase (US$1,9 bilhão).

• O britânico Bradford & Bingley e parte do belga Fortis foram nacionalizados.

• A Câmara de Representantes dos Estados Unidos surpreende e rejeita o pacote de socorro ao setor financeiro, apesar de acordo prévio anunciado.

• O Citigroup recebeu ajuda governamental para comprar o Wachovia, mas a operação não se concretiza. O Mitsubishi Financial Group, maior banco japonês em capitalização, adquiriu 21% do Morgan Stanley.

Crise do créditoRetrospectiva

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime16

• Outubro/2008: O Senado dos EUA aprova um novo pacote de resgate financeiro, que mantém os gastos de até US$700 bilhões. Câmara dos Deputados aprova nova versão do pacote de resgate financeiro, que já havia sido aprovada em 1º de outubro pelo Senado americano.

• Wachovia e Wells Fargo anunciaram (3/Out) um acordo de compra no valor de US$15,5 bilhões. No entanto, o Citigroup interpôs no dia seguinte um processo, alegando que tinha um acordo de monopólio.

• O banco BNP Paribas chegou a um acordo para obter o controle das atividades bancárias do banco belgo-holandês Fortis na Bélgica e em Luxemburgo.

• Um consórcio de bancos salvou o alemão Hypo Real. Segundo o acordo, os bancos comerciais e seguradoras injetarão mais 15 bilhões de euros em liquidez para o banco hipotecário, além dos 35 bilhões que já estavam acordados junto com o banco Bundesbank.

• Pressão em Londres ontem, onde os papéis do Royal Bank of Scotland (RBS) chegaram a ceder mais de 20%. Barclays caía 11% e Lloyds, 13%, em função da notícia de que teriam se reunido com o Tesouro britânico para discutir uma possível injeção de capital do governo nessas instituições.

Crise do créditoRetrospectiva

Crise do créditoFoco nas próximas semanas

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime18

• Etapa operacional do resgate das carteiras e repartição de perdas

– A expectativa é que ainda leve algumas semanas para que o Departamento do Tesouro comece a comprar os ativos de má qualidade, que vêm sendo chamados de "podres“.

– Com a aprovação do novo pacote, até US$ 700 bilhões podem ser usados para comprar títulos podres.

– Os outros US$ 150 bilhões serão usados na forma de cortes de impostos e incentivos fiscais.

Crise do créditoFoco nas próximas semanas

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime19

Crise do créditoFoco nas próximas semanas

• Esforço europeu para mitigação da crise

– Banco Central Europeu (BCE) decidiu manter a taxa em 4,25%, devido os riscos inflacionários de médio prazo.

– Maior liquidez no mercado interbancário, com a possibilidade de injeção de bilhões de dólares no sistema financeiro da região.

– Chefes de Estado europeus se comprometeram em proteger 54 bancoscomerciais da zona do euro. Três medidas em foco:

– Cada país será responsável pelo combate aos problemas de seu próprio sistema bancário, inclusive nas possíveis sanções. Todos prometem manter os demais informados sobre suas decisões.

– Novos estudos sobre a correção de certos parâmetros contábeis, tais como as regras de “mark to market”, que já levaram vários bancos para uma queda descontrolada.

– Relaxamento de certas regras européias relativas ao capital, como as que proíbem a ajuda estatal e o monopólio.

BrasilFoco nas próximas semanas

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime21

1. Compulsório bancário

Medidas já adotadas:– Adiamento da implantação do compulsório sobre leasing

O recolhimento (alíquota de 20%) que seria feito a partir de 14/Nov de 2008, passa a vigorar em 16/Jan de 2009. A adoção da alíquota de 25% foi adiada de 16/Jan de 2009 para 13/Mar de 2009.

– Flexibilização do compulsório sobre depósitos à prazo, de poupança e àvista (liberação prevista de R$13 bilhões)Ampliação do valor de cálculo da exigibilidade adicional de R$100 milhões para R$300 milhões. As alíquotas para o cálculo dessa exigibilidade permaneceram inalteradas em 8% para os depósitos à prazo, 10% para poupança e 8% sobre os recursos à vista.

– Flexibilização do compulsório sobre depósitos a prazo (liberação prevista de R$23,5 bilhões)Desde que os bancos adquiram carteiras de crédito de bancos com Patrimônio de Referência de até R$2,5 bilhões. O BC permitiu a repartição de riscos (coobrigação) e vedou a revenda de carteira.

Brasil: Foco nas próximas semanasMedidas do Banco Central

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime22

2. Crédito

Medidas recém adotadas:

Governo publica MP que amplia atuação do Banco Central (MP 442)

– Autoriza o CMN a definir critérios e condições para as operações de compra pelo BC de carteiras de crédito de instituições financeiras em dificuldades, por meio da linha de empréstimo chamada redesconto e para operações de concessão de empréstimos em moeda estrangeira.

– Autoriza as sociedades de arrendamento mercantil (leasing) a emitirem letras de arrendamento mercantil.

Brasil: Foco nas próximas semanasMedidas do Banco Central

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime23

2. Crédito

Comentários:

De acordo com o artigo 1º, o CMN, com o propósito de assegurar "níveis

adequados de liquidez" no sistema financeiro, poderá estabelecer "critérios e

condições especiais" de avaliação e de aceitação de ativos recebidos pelo

BC em operações de redesconto em moeda nacional ou em garantia de

operações de empréstimo em moeda estrangeira. O BC comprará títulos de

bancos privados no exterior e pagará às instituições com a moeda norte-

americana das reservas. Depois de um prazo, a autoridade monetária

devolverá os títulos aos bancos, que reembolsarão os dólares que

receberam. A operação, na prática, funcionará como um empréstimo e não

consumirá as reservas internacionais brasileiras.

O artigo 2º da Medida Provisória autoriza as sociedades de arrendamento

mercantil a emitirem títulos de crédito representativo de promessa de

pagamento em dinheiro, denominando Letra de Arrendamento Mercantil

(LAM). Em um parágrafo com nove incisos, o artigo 2º define as normas de

emissão da LAM.

Brasil: Foco nas próximas semanasMedidas do Banco Central

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime24

3. SelicMedidas a adotar na próxima reunião do Copom em 29/OutTaxa Selic atual (atual 13,75% a.a.)

– Aumento de 0,5 ponto - Sinalização da última Ata e do Relatório de Inflação.– Interrupção do ciclo de aperto iniciado em abril.– Corte imediato do juro devido à contração do crédito.

4. CâmbioLeilões pontuais de venda compromissada de dólares

– 19/Set - US$500 milhões, com recompra em 23 de outubro por R$1,8511.– 26/Set - US$500 milhões, com recompra em 19 de dezembro por R$1,8835.

Brasil: Foco nas próximas semanasMedidas do Banco Central

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime25

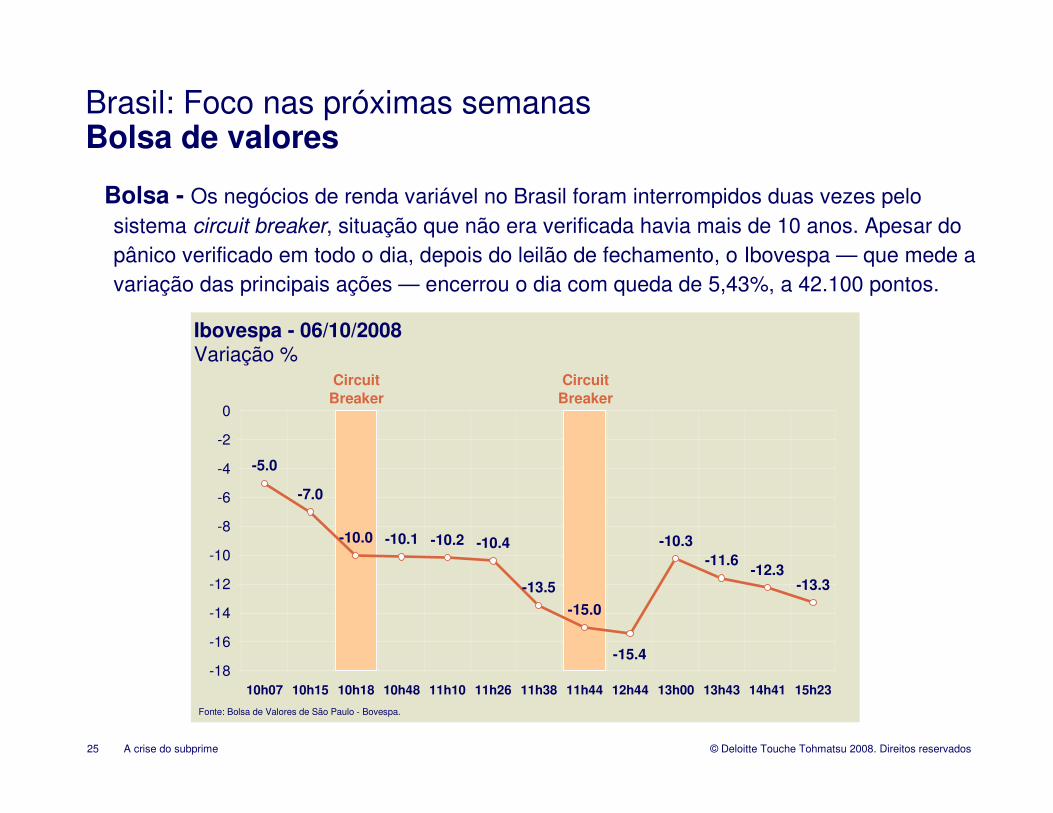

Bolsa - Os negócios de renda variável no Brasil foram interrompidos duas vezes pelo sistema circuit breaker, situação que não era verificada havia mais de 10 anos. Apesar do pânico verificado em todo o dia, depois do leilão de fechamento, o Ibovespa — que mede a variação das principais ações — encerrou o dia com queda de 5,43%, a 42.100 pontos.

Brasil: Foco nas próximas semanasBolsa de valores

Ibovespa - 06/10/2008Variação %

-7.0

-10.0 -10.1 -10.2 -10.4

-13.5

-15.0

-10.3-11.6

-12.3-13.3

-15.4

-5.0

-18

-16

-14

-12

-10

-8

-6

-4

-2

0

10h07 10h15 10h18 10h48 11h10 11h26 11h38 11h44 12h44 13h00 13h43 14h41 15h23

Fonte: Bolsa de Valores de São Paulo - Bovespa.

Circuit Breaker

Circuit Breaker

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime26

• Saldo da balança comercial (Secex)

• Dados da indústria (CNI)

• Inflação (FGV e IBGE)

• Índice de confiança dos empresários (Fecap e outros)

• Estrutura do juro privado (DI futuro e Swaps)

Brasil: Foco nas próximas semanasOutros indicadores

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime27

O custo da crise

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime28

Os Eua e a CriseÚltimos acontecimentos

• A demora na aprovação e estabelecimento do plano de ajuda aos bancos norte-americanos limitaram as armas para lidar com a crise – redução dos juros e injeção de liquidez no mercado.

• O Fed vem atuando nas duas pontas, reduziu a taxa básica e aumentou os swaps cambiais junto aos bancos centrais estrangeiros para US$620 bilhões, comparativamente aos US$290 bilhões iniciais, para disponibilizar mais dólares.

• Desde o início da crise, 34 instituições tiveram que ser socorridas, seja pelo governo (a maioria), seja por meio de aquisições de outros bancos privados. Estimativas preliminares indicam que governos de países como EUA, Inglaterra, Alemanha e Bélgica, colocaram em torno de US$600 bilhões para capitalizar bancos, seguradoras e empresas especializadas em hipotecas. (VE – 30/Set)

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime29

• Câmara dos Deputados aprova nova versão do pacote de resgate financeiro, que já havia sido aprovada em 1º de outubro pelo Senado americano.

• O novo projeto teve seu custo total ampliado de US$700 bilhões para US$850 bilhões. Os US$150 bilhões adicionais foram acrescentados pelo Senado na forma de cortes de impostos e incentivos fiscais.

• O novo plano aumentou a garantia para depósitos de correntistas de US$100 mil para US$250 mil até o final de 2009.

• O projeto prevê ainda que a Federal Deposit Insurance Corporation (FDIC) não terá limites para tomar recursos emprestados do Departamento do Tesouro para assegurar os pagamentos.

• Atualmente esse limite, que nunca foi usado, é de US$30 bilhões. O pedido feito pela FDIC era para elevá-lo para US$100 bilhões, mas os senadores decidiram acabar com o teto da linha de crédito, para dar maior segurança para os correntistas. No final do segundo trimestre, a FDIC tinha cerca de US$ 45 bilhões para garantir depósitos totais de US$ 4,5 trilhões.

Os Eua e a CriseÚltimos acontecimentos

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime30

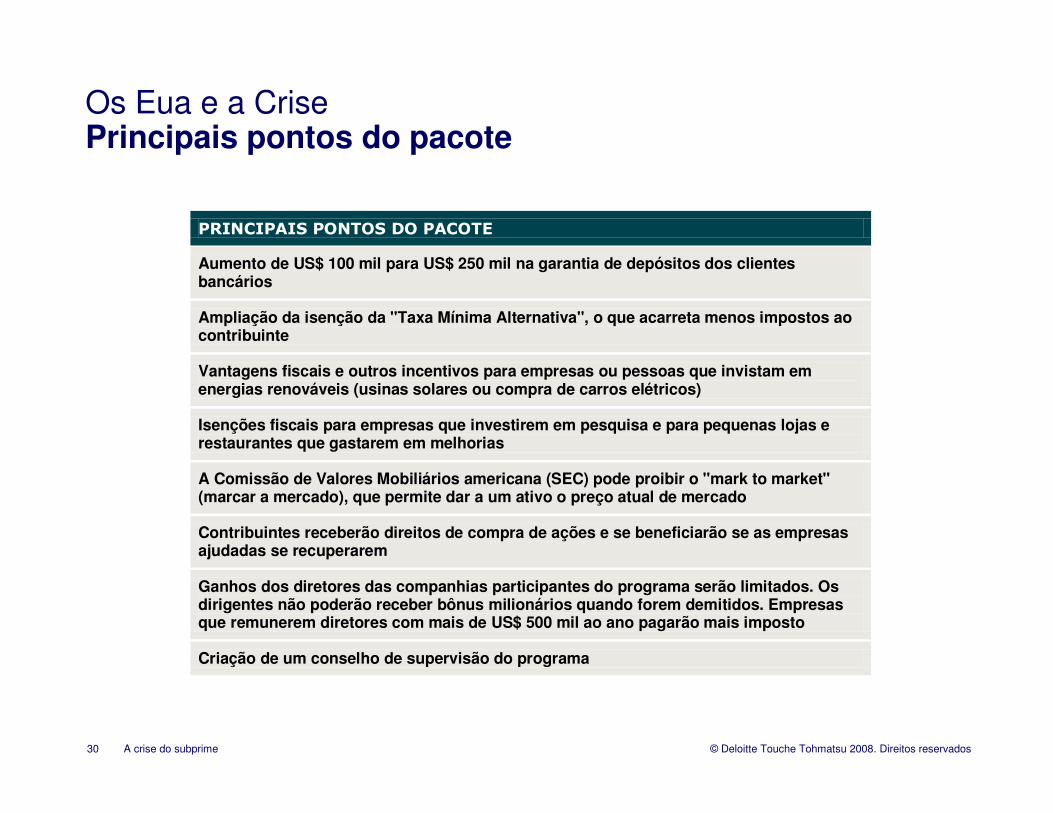

PRINCIPAIS PONTOS DO PACOTE

Aumento de US$ 100 mil para US$ 250 mil na garantia de depósitos dos clientes bancários

Ampliação da isenção da "Taxa Mínima Alternativa", o que acarreta menos impostos ao contribuinte

Vantagens fiscais e outros incentivos para empresas ou pessoas que invistam em energias renováveis (usinas solares ou compra de carros elétricos)

Isenções fiscais para empresas que investirem em pesquisa e para pequenas lojas e restaurantes que gastarem em melhorias

A Comissão de Valores Mobiliários americana (SEC) pode proibir o "mark to market" (marcar a mercado), que permite dar a um ativo o preço atual de mercado

Contribuintes receberão direitos de compra de ações e se beneficiarão se as empresas ajudadas se recuperarem

Ganhos dos diretores das companhias participantes do programa serão limitados. Os dirigentes não poderão receber bônus milionários quando forem demitidos. Empresas que remunerem diretores com mais de US$ 500 mil ao ano pagarão mais imposto

Criação de um conselho de supervisão do programa

Os Eua e a CrisePrincipais pontos do pacote

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime31

Propostas da Comissão Européia:

• Os bancos dos 27 países da União Européia (UE) devem aumentar os fundos próprios para enfrentar "grandes riscos" quando estes representarem mais de 15% de seus portfólios.

• Os bancos com produtos "securitizados", que estão no centro da atual crise financeira global, serão forçados a reter parte do risco (as instituições deverão reter capital de pelo menos 5% da exposição nesse tipo de papel).

• Haverá igualmente limite de 25% em toda a exposição no interbancário, ou seja, no montante que um banco empresta a outro.

• As propostas visam:

– Revisão das regras bancárias sobre adequação de fundos;

– Redução da exposição ao risco;

– Melhoria da supervisão bancária.

A Europa e a CriseÚltimos acontecimentos

O Brasil e a CriseEconomia e mercados

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime33

• Mesmo diante do alerta inflacionário contido no Relatório Trimestral de Inflação divulgado em setembro pelo Banco Central do Brasil – BC, o mercado não parece acreditar em novos aumentos da Selic.

• Os contratos mais longos de CDI acompanham a aversão ao risco, embora não haja fuga elevada de capital externo.

• No Relatório de Inflação, o BC manifestou sua inquietação com o descompasso entre oferta e demanda, garantindo que o principal risco inflacionário advém de fatores internos.

• O BC afirmou que fará o possível para trazer a inflação ao centro da meta (4,5%).

• O BC elevou as projeções de inflação para este ano e para 2009 (6,1% e 4,8%, respectivamente).

O Brasil e a criseEconomia

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime34

• A desaceleração econômica global ainda não foi totalmente considerada nas estratégias de política monetária do BC.

• Alguns analistas consideram que, com a crise de liquidez, o BC não precisaria fazer mais nada para segurar o crédito.

• Ao contrário do que prevaleceu no primeiro semestre, a tarefa agora seria operar em cima da falta de liquidez.

• O BC alterou o compulsório sobre depósitos a vista e a prazo, facilitando a capitalização das instituições financeiras e a troca de ativos.

• Governo toma duas decisões:

– Autoriza o CMN a definir critérios e condições para as operações de compra pelo BC -liberadas ontem - de carteiras de crédito de instituições financeiras em dificuldades, por meio da linha de empréstimo (redesconto) e para operações de concessão de empréstimos em moeda estrangeira.

– Na segunda decisão, o CMN autoriza as empresas de leasing a emitirem letras.

O Brasil e a criseEconomia

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime35

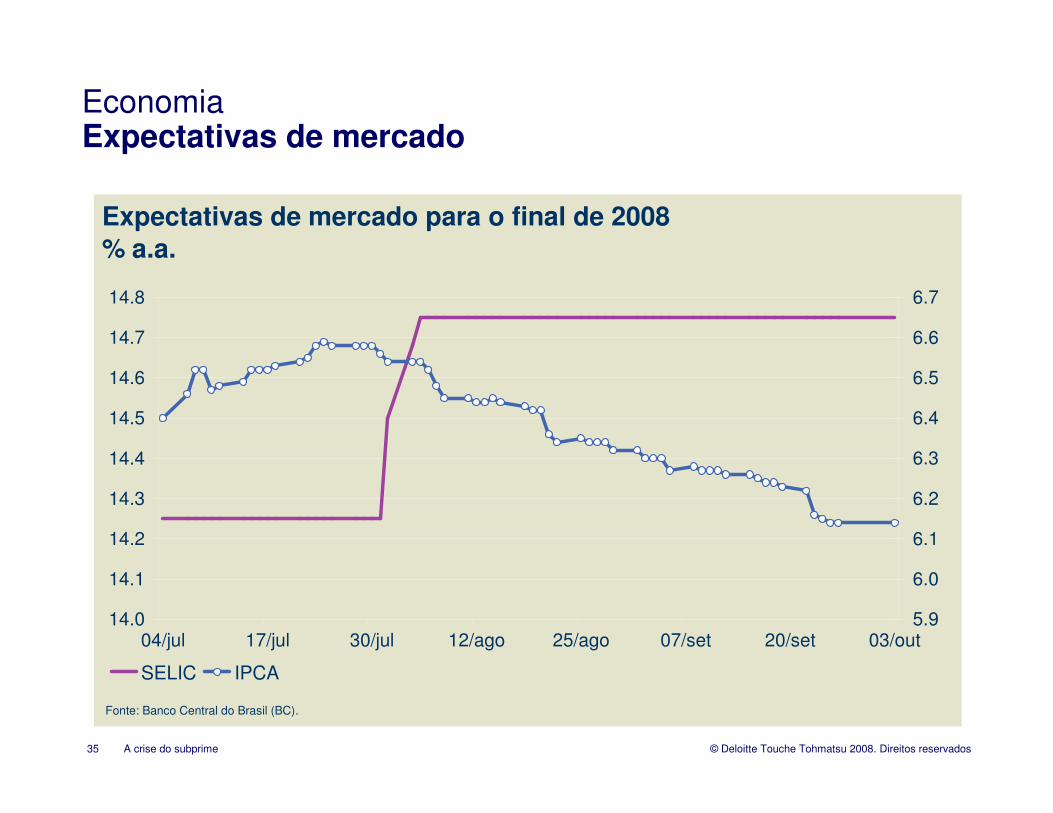

EconomiaExpectativas de mercado

Expectativas de mercado para o final de 2008% a.a.

14.0

14.1

14.2

14.3

14.4

14.5

14.6

14.7

14.8

04/jul 17/jul 30/jul 12/ago 25/ago 07/set 20/set 03/out5.9

6.0

6.1

6.2

6.3

6.4

6.5

6.6

6.7

SELIC IPCA

Fonte: Banco Central do Brasil (BC).

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime36

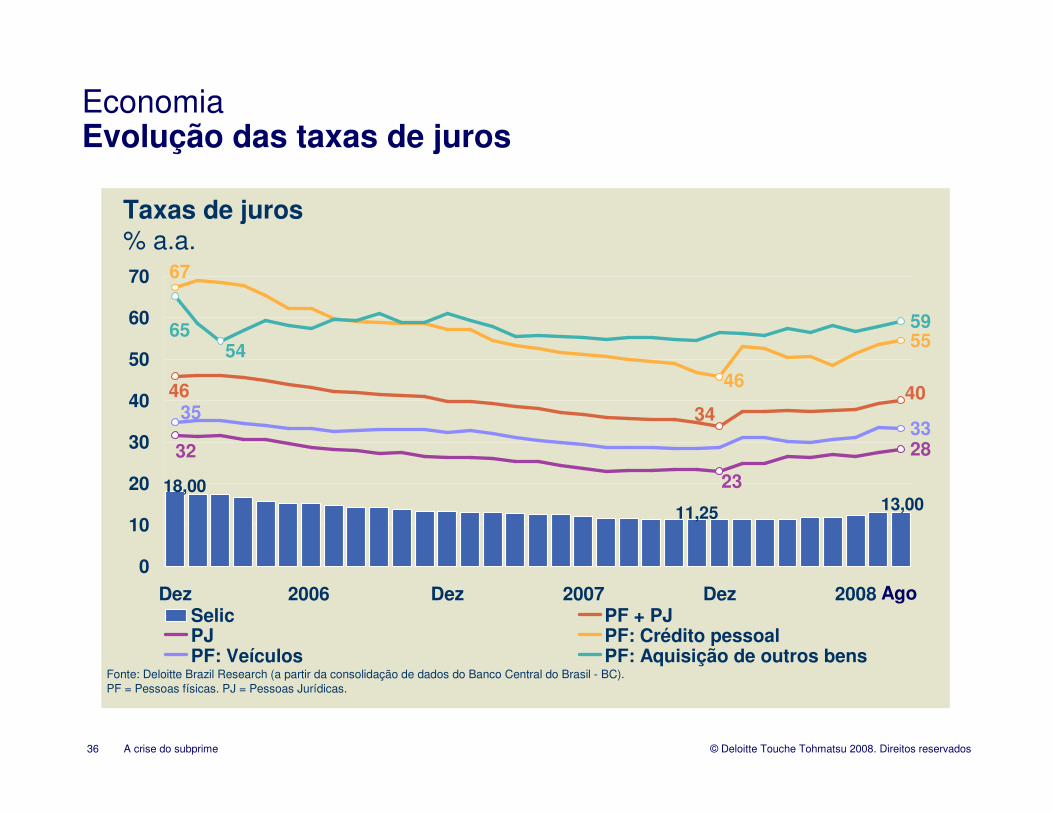

EconomiaEvolução das taxas de juros

Taxas de juros% a.a.

18,00

11,25 13,00

4634

40

28

23

32

67

46

55

3335

59

5465

0

10

20

30

40

50

60

70

Dez 2006 Dez 2007 Dez 2008Selic PF + PJPJ PF: Crédito pessoalPF: Veículos PF: Aquisição de outros bens

Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Banco Central do Brasil - BC).PF = Pessoas físicas. PJ = Pessoas Jurídicas.

Ago

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime37

Para alguns analistas, a arrancada do dólar não seria, por enquanto, uma ameaça àinflação, pois enquanto a moeda persistir volátil, as empresas não repassarão nada para os preços, sobretudo em época de retração do crédito. As reservas cambiais brasileiras subiram US$1 bilhão entre dia 15/Set e 30/Set.

EconomiaFluxos internacionais

200

201

202

203

204

205

206

207

208

209

210

30/6/08 7/7/08 14/7/08 21/7/08 28/7/08 4/8/08 11/8/08 18/8/08 25/8/08 1/9/08 8/9/08 15/9/08 22/9/08 29/9/08

Evolução das reservas internacionais no BrasilUS$ Bilhões

Fonte: Deloitte Brazil Research (a partir de dados do Banco Central do Brasil - BC).

2/10

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime38

EconomiaFluxos de capital

• Estrangeiro mantém investimento produtivo (IED)

Os investimentos estrangeiros no setor produtivo devem crescer em setembro, apesar da piora na crise financeira internacional. Até o último dia 23 de setembro, foi registrada a entrada de US$5,3 bilhões no país. O BC prevê fechar o mês com um resultado positivo de US$5,8 bilhões, acima dos US$ 4,6 bilhões registrados em agosto. No ano, as entradas de investimentos diretos devem alcançar US$35 bilhões, com ligeiro recuo em 2009.

• No mercado acionário, a situação é inversa

Depois da saída de US$1,6 bilhão de agosto, o país perdeu mais US$1,1 bilhão em setembro (23/Set). No acumulado no ano até agosto, o Brasil registra uma entrada líquida de US$3,1 bilhões no mercado doméstico de ações. Em igual período de 2007, foram investidos US$13,1 bilhões.

• As empresas estão enfrentando certa dificuldade para renovação de empréstimos e captação de recursos, inclusive linhas de crédito às exportações.

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime39

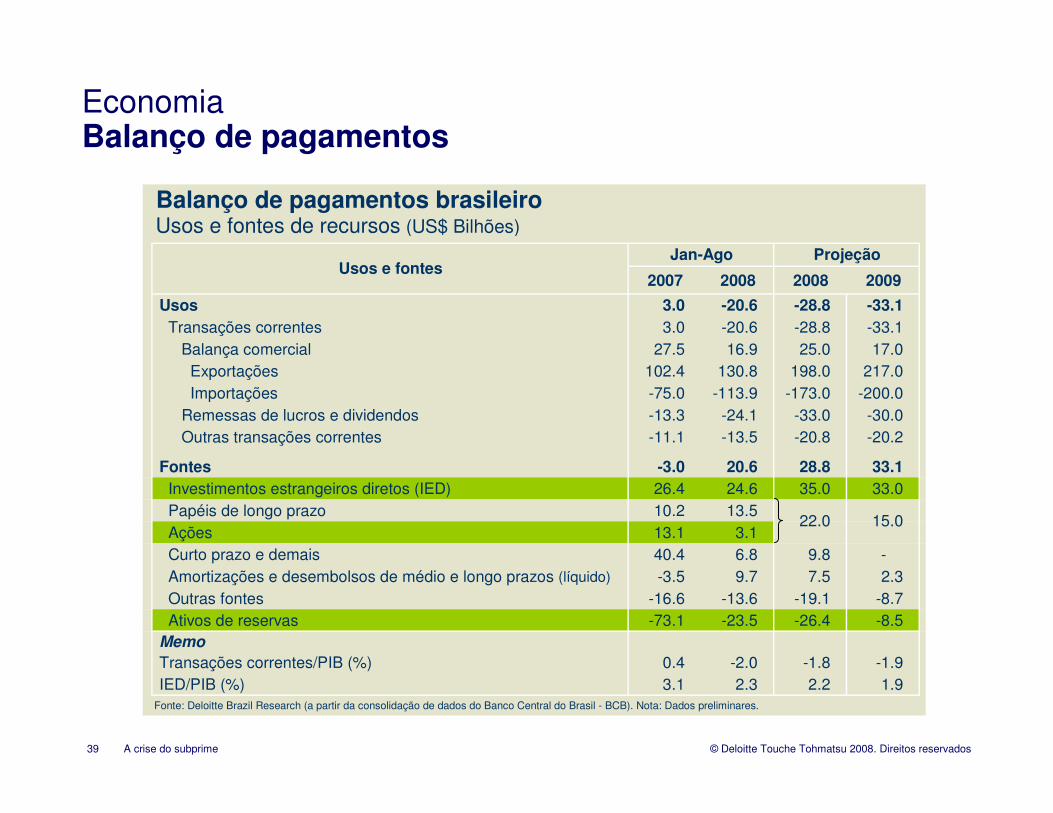

EconomiaBalanço de pagamentos

Balanço de pagamentos brasileiroUsos e fontes de recursos (US$ Bilhões)

2007 2008 2008 2009

Usos 3.0 -20.6 -28.8 -33.1 Transações correntes 3.0 -20.6 -28.8 -33.1 Balança comercial 27.5 16.9 25.0 17.0 Exportações 102.4 130.8 198.0 217.0 Importações -75.0 -113.9 -173.0 -200.0 Remessas de lucros e dividendos -13.3 -24.1 -33.0 -30.0 Outras transações correntes -11.1 -13.5 -20.8 -20.2

Fontes -3.0 20.6 28.8 33.1 Investimentos estrangeiros diretos (IED) 26.4 24.6 35.0 33.0 Papéis de longo prazo 10.2 13.5 Ações 13.1 3.1 Curto prazo e demais 40.4 6.8 9.8 - Amortizações e desembolsos de médio e longo prazos (líquido) -3.5 9.7 7.5 2.3 Outras fontes -16.6 -13.6 -19.1 -8.7 Ativos de reservas -73.1 -23.5 -26.4 -8.5 Memo

Transações correntes/PIB (%) 0.4 -2.0 -1.8 -1.9 IED/PIB (%) 3.1 2.3 2.2 1.9 Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Banco Central do Brasil - BCB). Nota: Dados preliminares.

Jan-Ago ProjeçãoUsos e fontes

22.0 15.0

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime40

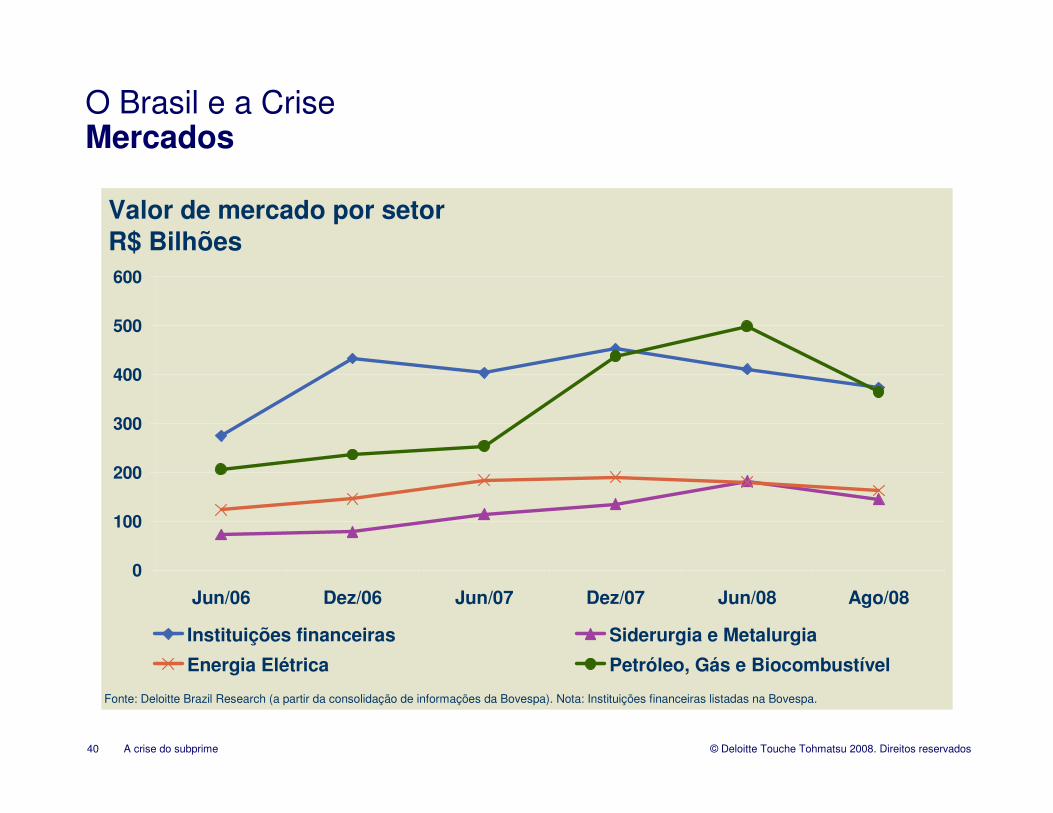

O Brasil e a CriseMercados

Valor de mercado por setorR$ Bilhões

0

100

200

300

400

500

600

Jun/06 Dez/06 Jun/07 Dez/07 Jun/08 Ago/08

Instituições financeiras Siderurgia e Metalurgia

Energia Elétrica Petróleo, Gás e Biocombustível

Fonte: Deloitte Brazil Research (a partir da consolidação de informações da Bovespa). Nota: Instituições financeiras listadas na Bovespa.

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime41

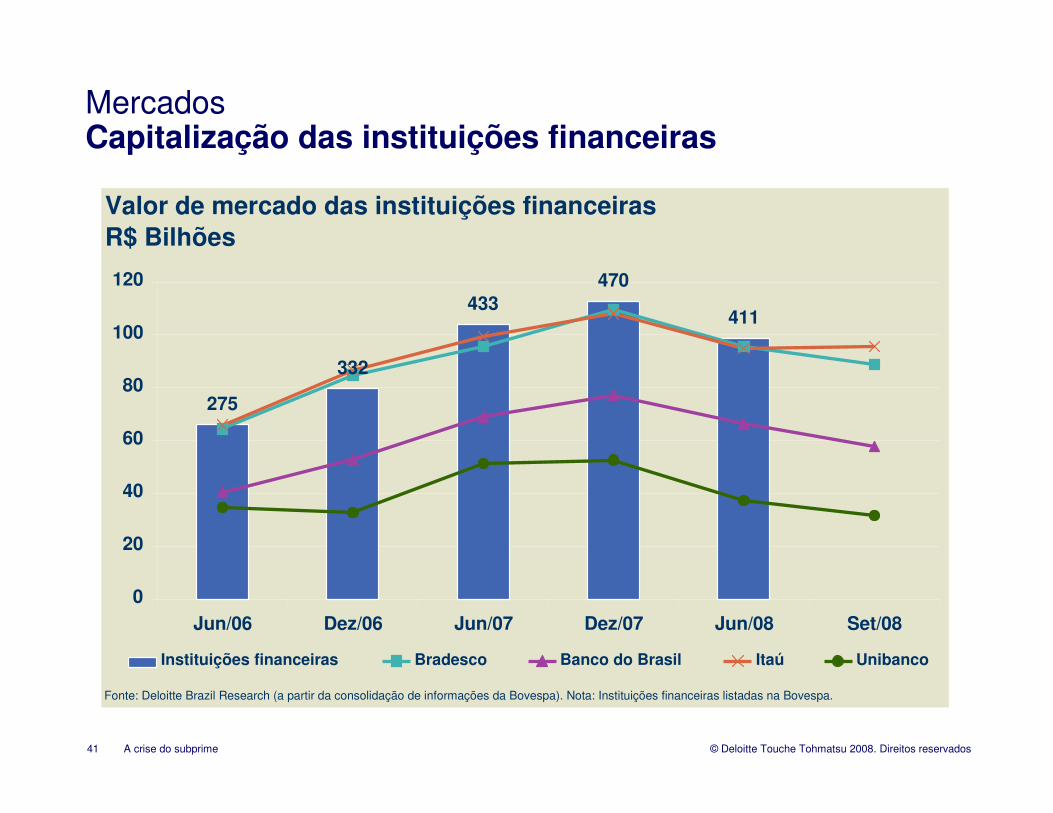

MercadosCapitalização das instituições financeiras

Valor de mercado das instituições financeirasR$ Bilhões

275

332

433470

411

0

20

40

60

80

100

120

Jun/06 Dez/06 Jun/07 Dez/07 Jun/08 Set/08

Instituições financeiras Bradesco Banco do Brasil Itaú Unibanco

Fonte: Deloitte Brazil Research (a partir da consolidação de informações da Bovespa). Nota: Instituições financeiras listadas na Bovespa.

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime42

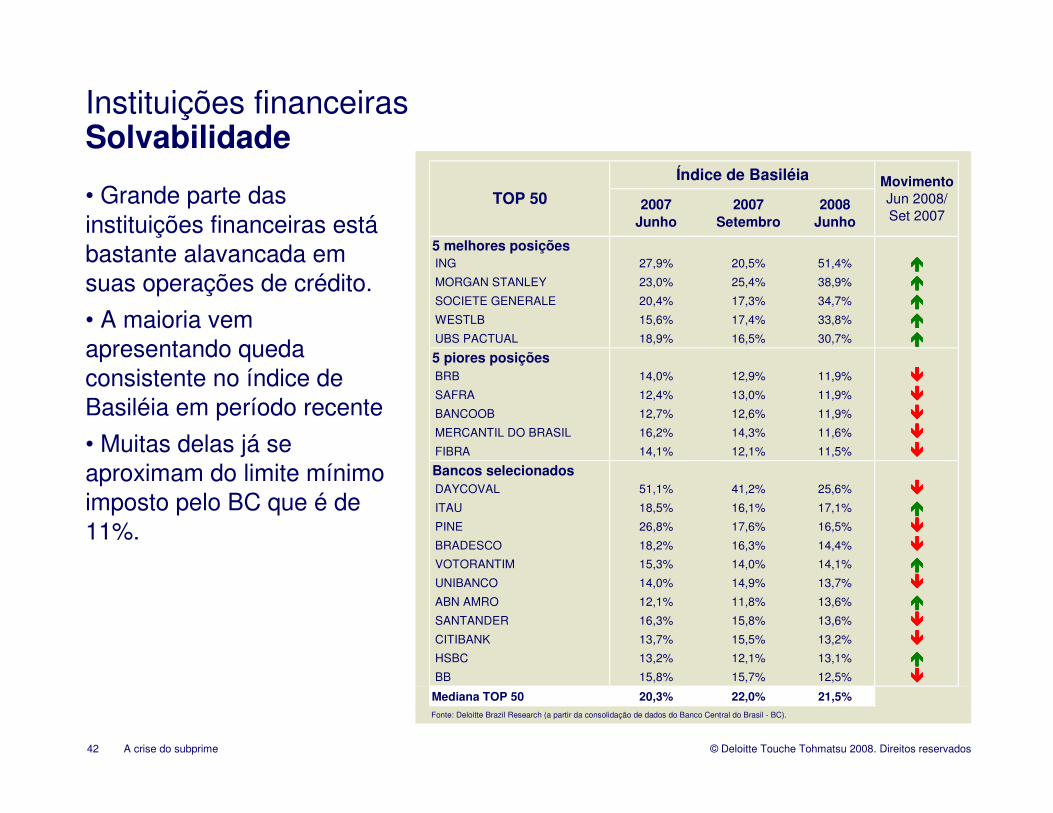

• Grande parte das instituições financeiras estábastante alavancada em suas operações de crédito.

• A maioria vem apresentando queda consistente no índice de Basiléia em período recente

• Muitas delas já se aproximam do limite mínimo imposto pelo BC que é de 11%.

Instituições financeirasSolvabilidade

2007Junho

2007Setembro

2008Junho

5 melhores posições ING 27,9% 20,5% 51,4% ���� MORGAN STANLEY 23,0% 25,4% 38,9% ���� SOCIETE GENERALE 20,4% 17,3% 34,7% ���� WESTLB 15,6% 17,4% 33,8% ���� UBS PACTUAL 18,9% 16,5% 30,7% ����5 piores posições BRB 14,0% 12,9% 11,9% ���� SAFRA 12,4% 13,0% 11,9% ���� BANCOOB 12,7% 12,6% 11,9% ���� MERCANTIL DO BRASIL 16,2% 14,3% 11,6% ���� FIBRA 14,1% 12,1% 11,5% ����Bancos selecionados DAYCOVAL 51,1% 41,2% 25,6% ���� ITAU 18,5% 16,1% 17,1% ���� PINE 26,8% 17,6% 16,5% ���� BRADESCO 18,2% 16,3% 14,4% ���� VOTORANTIM 15,3% 14,0% 14,1% ���� UNIBANCO 14,0% 14,9% 13,7% ���� ABN AMRO 12,1% 11,8% 13,6% ���� SANTANDER 16,3% 15,8% 13,6% ���� CITIBANK 13,7% 15,5% 13,2% ���� HSBC 13,2% 12,1% 13,1% ���� BB 15,8% 15,7% 12,5% ����Mediana TOP 50 20,3% 22,0% 21,5%Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Banco Central do Brasil - BC).

TOP 50

Índice de Basiléia MovimentoJun 2008/Set 2007

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime43

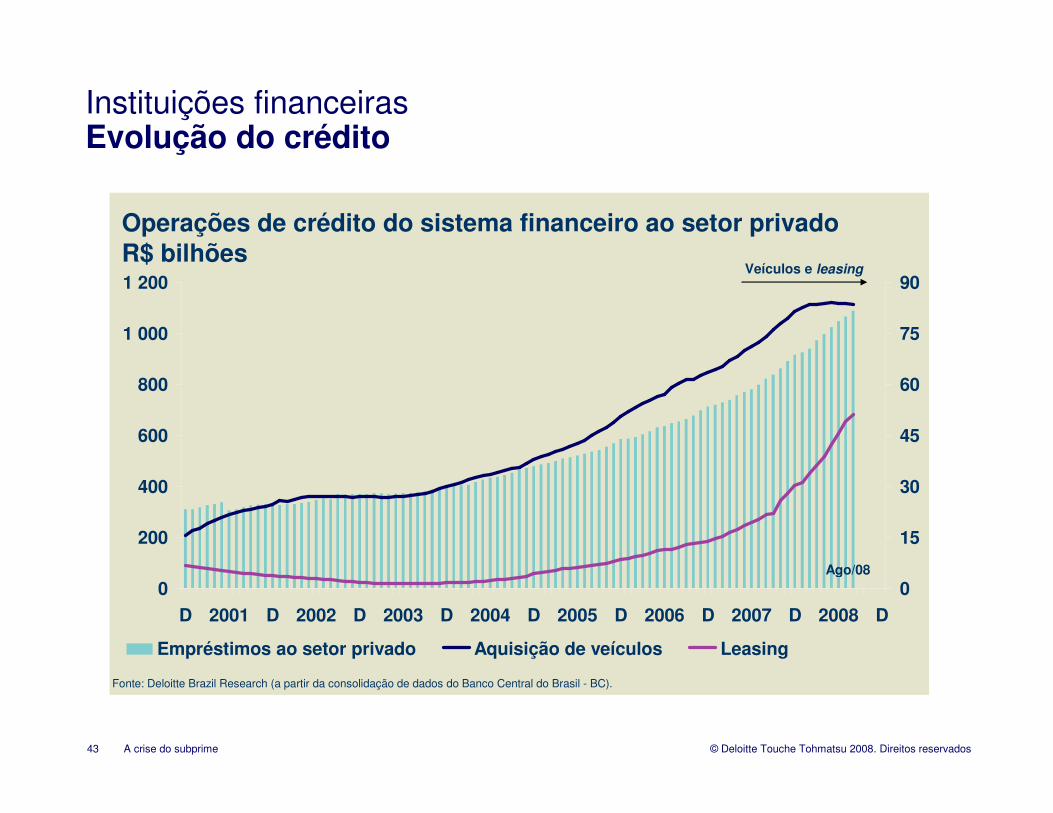

Instituições financeirasEvolução do crédito

0

200

400

600

800

1 000

1 200

D 2001 D 2002 D 2003 D 2004 D 2005 D 2006 D 2007 D 2008 D

0

15

30

45

60

75

90

Empréstimos ao setor privado Aquisição de veículos Leasing

Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Banco Central do Brasil - BC).

Operações de crédito do sistema financeiro ao setor privadoR$ bilhões

Ago/08

Veículos e leasing

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime44

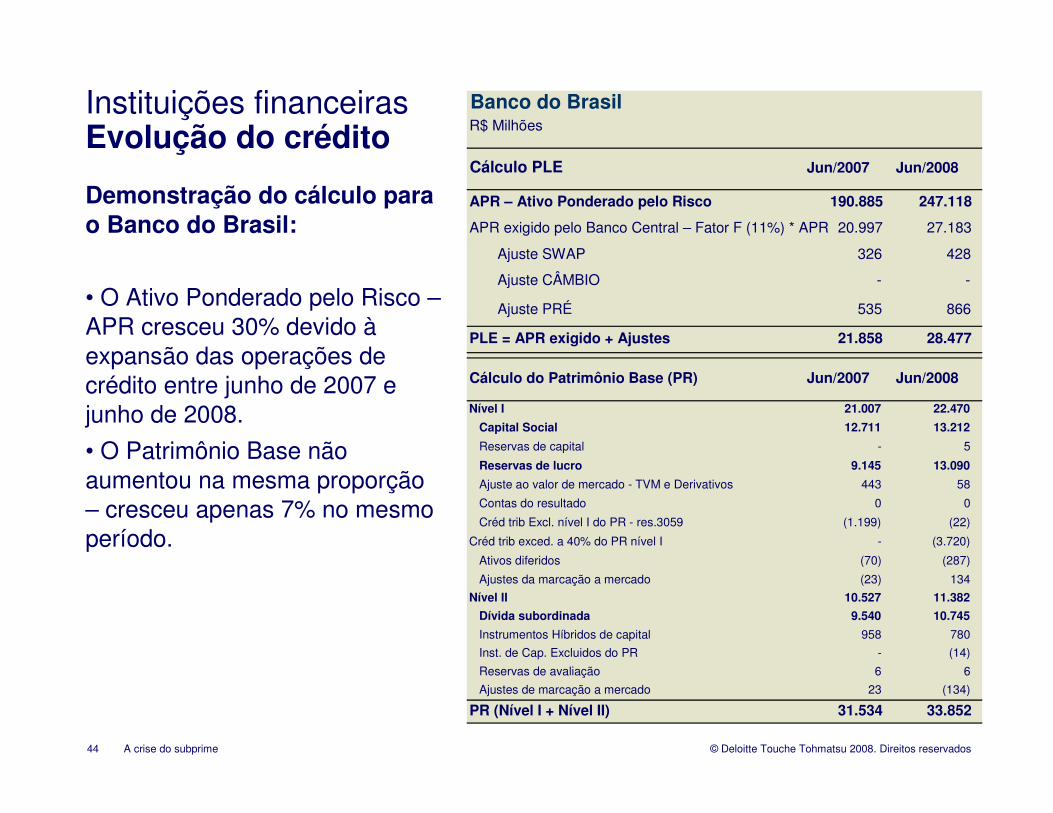

Demonstração do cálculo para o Banco do Brasil:

• O Ativo Ponderado pelo Risco –APR cresceu 30% devido àexpansão das operações de crédito entre junho de 2007 e junho de 2008.

• O Patrimônio Base não aumentou na mesma proporção – cresceu apenas 7% no mesmo período.

Instituições financeirasEvolução do crédito

Banco do Brasil R$ Milhões

Cálculo PLE Jun/2007 Jun/2008

APR – Ativo Ponderado pelo Risco 190.885 247.118

APR exigido pelo Banco Central – Fator F (11%) * APR 20.997 27.183

Ajuste SWAP 326 428

Ajuste CÂMBIO - -

Ajuste PRÉ 535 866

PLE = APR exigido + Ajustes 21.858 28.477

Cálculo do Patrimônio Base (PR) Jun/2007 Jun/2008

Nível I 21.007 22.470

Capital Social 12.711 13.212

Reservas de capital - 5

Reservas de lucro 9.145 13.090

Ajuste ao valor de mercado - TVM e Derivativos 443 58

Contas do resultado 0 0

Créd trib Excl. nível I do PR - res.3059 (1.199) (22)

Créd trib exced. a 40% do PR nível I - (3.720)

Ativos diferidos (70) (287)

Ajustes da marcação a mercado (23) 134

Nível II 10.527 11.382

Dívida subordinada 9.540 10.745

Instrumentos Híbridos de capital 958 780

Inst. de Cap. Excluidos do PR - (14)

Reservas de avaliação 6 6

Ajustes de marcação a mercado 23 (134)

PR (Nível I + Nível II) 31.534 33.852

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime45

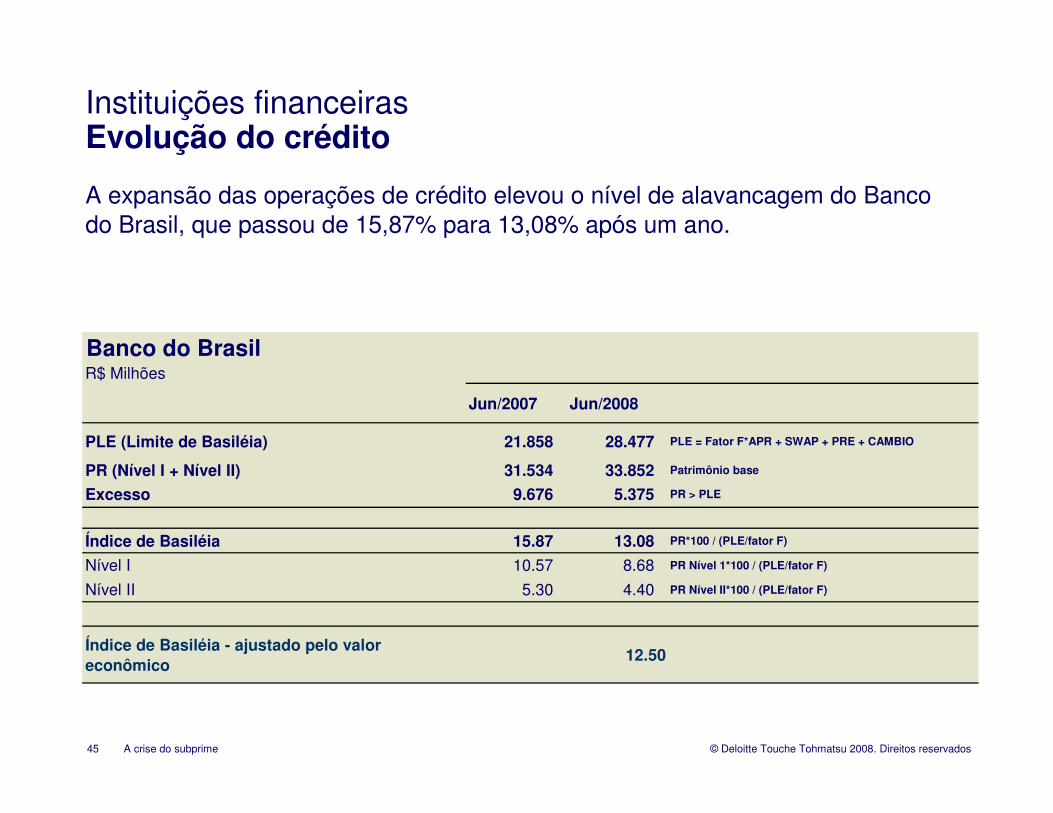

Instituições financeirasEvolução do crédito

Banco do Brasil R$ Milhões

Jun/2007 Jun/2008

PLE (Limite de Basiléia) 21.858 28.477 PLE = Fator F*APR + SWAP + PRE + CAMBIO

PR (Nível I + Nível II) 31.534 33.852 Patrimônio base

Excesso 9.676 5.375 PR > PLE

Índice de Basiléia 15.87 13.08 PR*100 / (PLE/fator F)

Nível I 10.57 8.68 PR Nível 1*100 / (PLE/fator F)

Nível II 5.30 4.40 PR Nível II*100 / (PLE/fator F)

Índice de Basiléia - ajustado pelo valor econômico

12.50

A expansão das operações de crédito elevou o nível de alavancagem do Banco do Brasil, que passou de 15,87% para 13,08% após um ano.

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime46

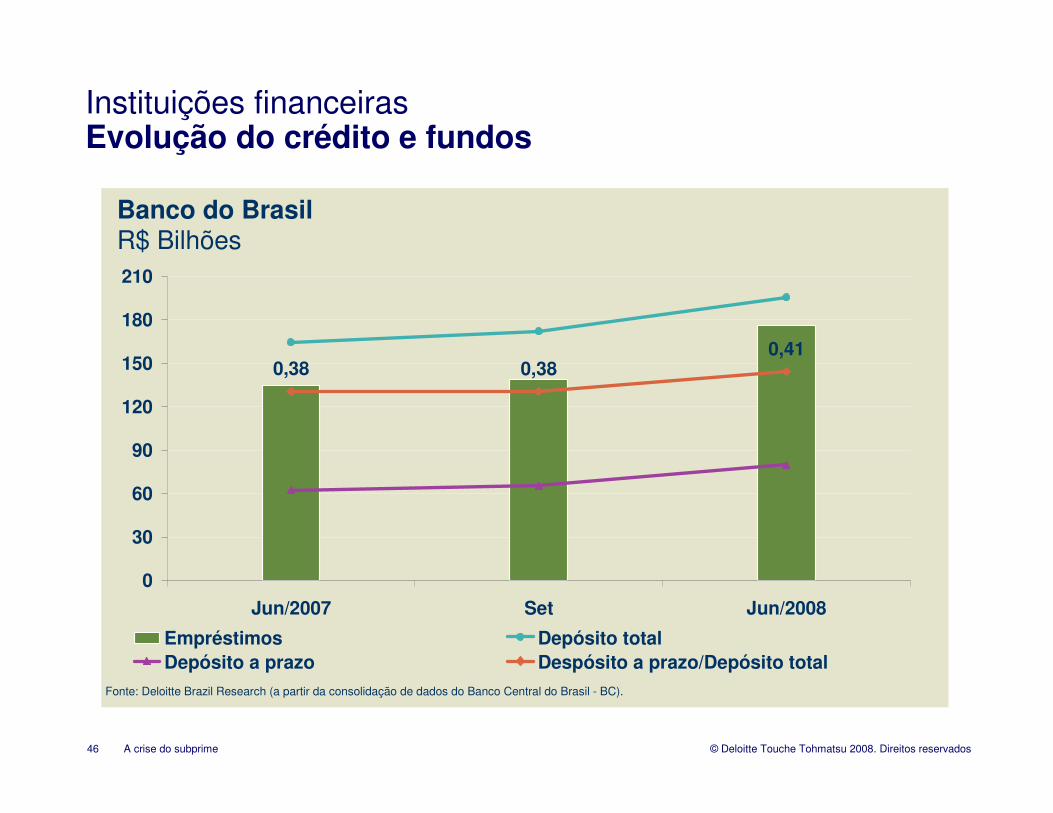

Instituições financeirasEvolução do crédito e fundos

Banco do BrasilR$ Bilhões

0,38 0,380,41

0

30

60

90

120

150

180

210

Jun/2007 Set Jun/2008

Empréstimos Depósito totalDepósito a prazo Despósito a prazo/Depósito total

Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Banco Central do Brasil - BC).

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime47

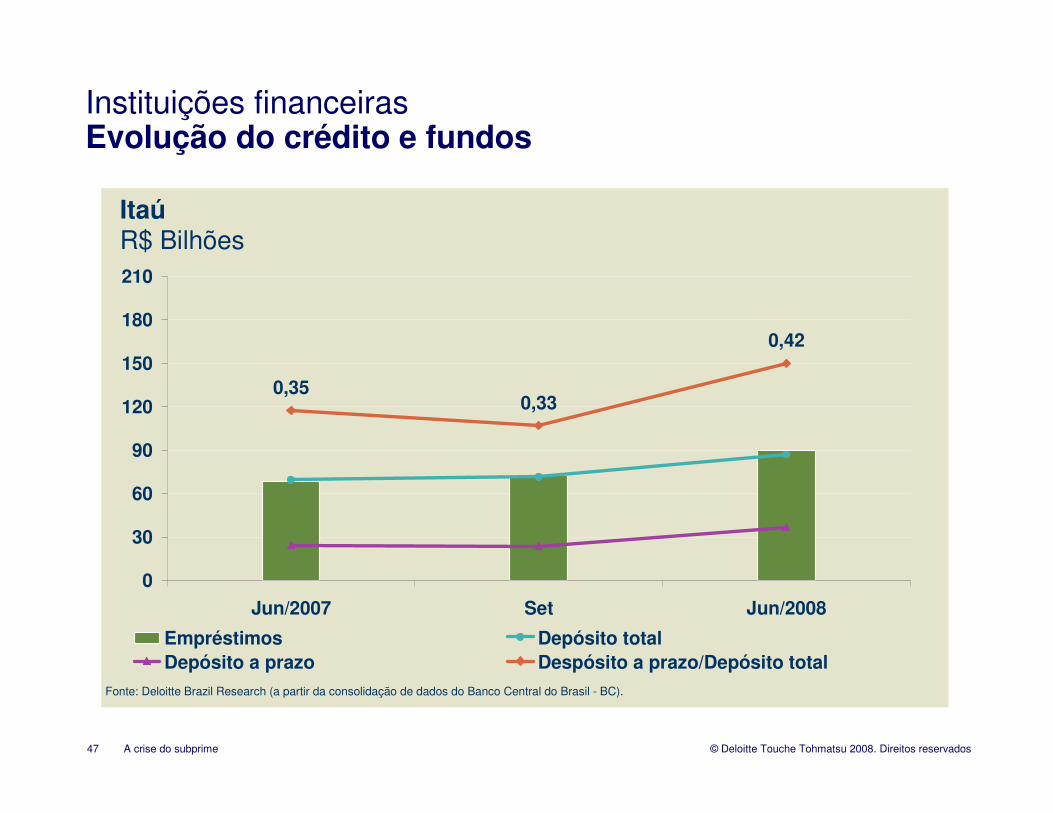

Instituições financeirasEvolução do crédito e fundos

ItaúR$ Bilhões

0,350,33

0,42

0

30

60

90

120

150

180

210

Jun/2007 Set Jun/2008

Empréstimos Depósito totalDepósito a prazo Despósito a prazo/Depósito total

Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Banco Central do Brasil - BC).

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime48

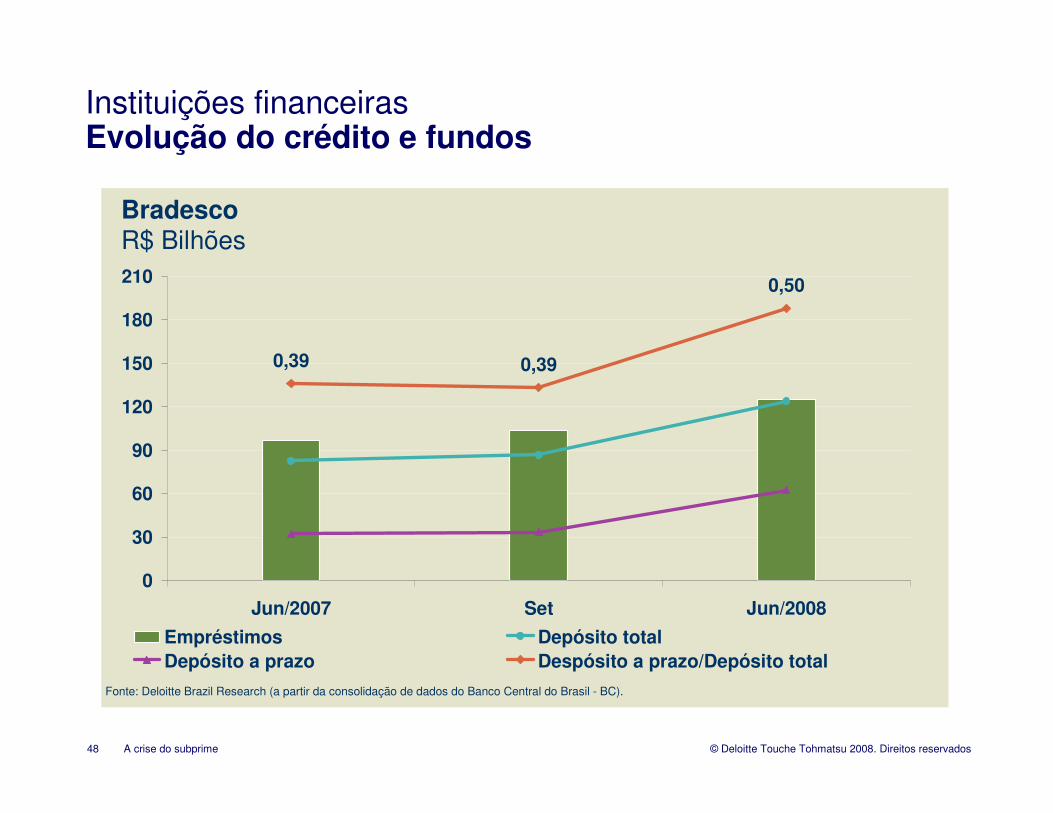

Instituições financeirasEvolução do crédito e fundos

BradescoR$ Bilhões

0,50

0,390,39

0

30

60

90

120

150

180

210

Jun/2007 Set Jun/2008

Empréstimos Depósito totalDepósito a prazo Despósito a prazo/Depósito total

Fonte: Deloitte Brazil Research (a partir da consolidação de dados do Banco Central do Brasil - BC).

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime49

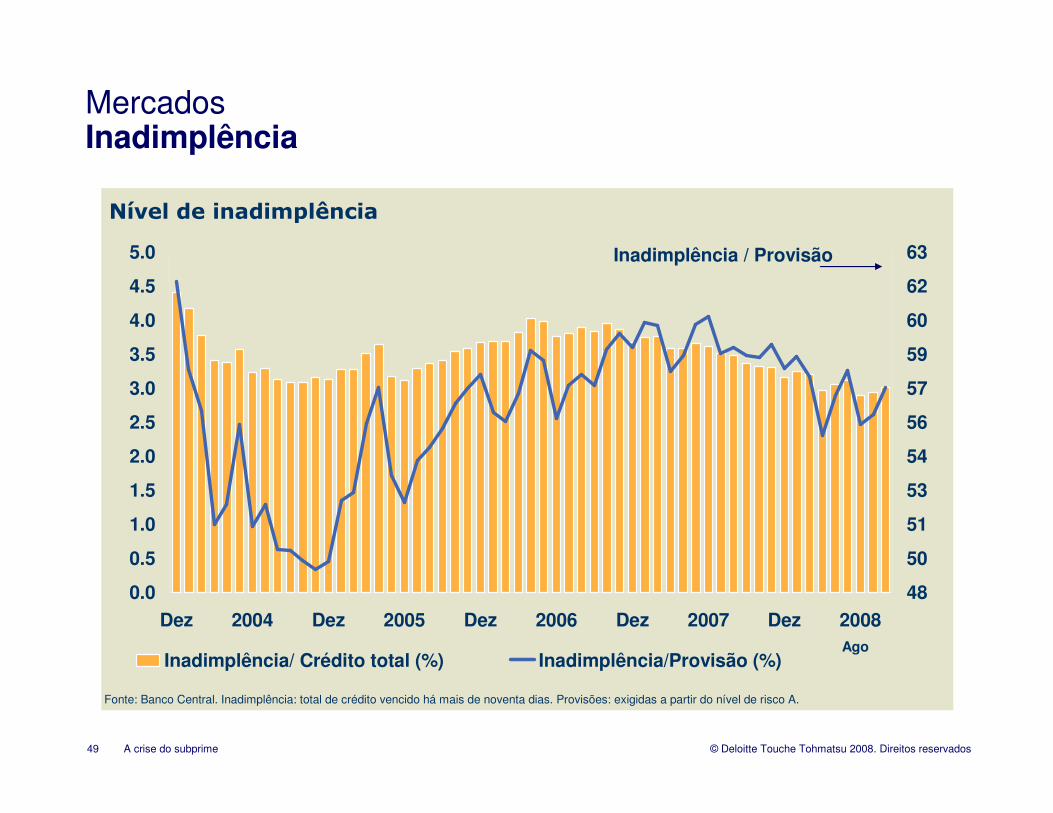

MercadosInadimplência

Nível de inadimplência

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

Dez 2004 Dez 2005 Dez 2006 Dez 2007 Dez 2008

48

50

51

53

54

56

57

59

60

62

63

Inadimplência/ Crédito total (%) Inadimplência/Provisão (%)

Fonte: Banco Central. Inadimplência: total de crédito vencido há mais de noventa dias. Provisões: exigidas a partir do nível de risco A.

Inadimplência / Provisão

Ago

© Deloitte Touche Tohmatsu 2008. Direitos reservadosA crise do subprime50