notas a los estados financieros fondo de inversión colectiva …s3.amazonaws.com/valoralta/adjuntos...

TRANSCRIPT

Notas a los Estados Financieros Fondo de Inversión Colectiva Inmobiliaria "Valoralta Inmobiliario"

Valoralta S.A. Comisionista de Bolsa Auditados

Correspondientes al 31 de diciembre de 2017

(Cifras expresadas en miles de pesos colombianos, excepto cuando se exprese lo contrario)

2

1. INFORMACIÓN GENERAL ............................................................................................................. 6

2. RESUMEN DE LA PRINCIPALES PRÁCTICAS Y POLÍTICAS CONTABLES .................................. 7

2.1. Imagen fiel ................................................................................................................................................7

2.2. Moneda funcional y de presentación .................................................................................................8

2.3. Comparación y periodicidad de la información ..............................................................................8

2.4. Importancia relativa y materialidad ...................................................................................................9

2.5. Compensación ..................................................................................................................................................9

2.6. Negocio en marcha .........................................................................................................................................9

2.7. Nuevas normas e interpretaciones emitidas y no vigentes...................................................... 10

2.7.1. Modificaciones a las NIIF ................................................................................................................... 11

2.8. Efectivo y equivalentes al efectivo .................................................................................................. 12

2.8.1. Reconocimiento ................................................................................................................................... 13

2.9. Instrumentos financieros .................................................................................................................. 13

2.9.1. Definiciones Básicas ..................................................................................................................... 13

2.9.2. Directrices Generales de Política ............................................................................................... 16

2.9.2.1. Clasificación .................................................................................................................................... 16

2.9.2.2. Reconocimiento ............................................................................................................................. 17

2.9.2.3. Medición Inicial ............................................................................................................................... 17

2.9.2.4. Medición Posterior ......................................................................................................................... 17

2.9.3. Operaciones del mercado monetario y relacionado ............................................................. 18

2.9.4. Inversiones y operaciones con derivados ................................................................................ 19

2.9.4.1. Clasificación .................................................................................................................................... 19

2.9.4.2. Inversiones negociables ............................................................................................................... 20

2.9.4.3. Valoración ........................................................................................................................................ 21

2.9.4.4. Contabilización de la Inversiones .............................................................................................. 21

2.9.4.5. Inversiones para mantener hasta el vencimiento ................................................................. 21

2.9.4.6. Inversiones disponibles para la venta ...................................................................................... 22

2.9.4.7. Estimación del valor razonable .................................................................................................. 23

2.9.5. Deterioro de valor de activos financieros ................................................................................ 24

2.9.6. Provisiones o pérdidas por calificación de riesgo crediticio .............................................. 24

2.9.7. Valores o títulos de emisiones que cuenten con calificaciones externas ...................... 25

3

2.9.8. Valores o títulos de emisiones o emisores no calificados .................................................. 25

2.9.9. Derivados .......................................................................................................................................... 27

2.9.10. Futuros .............................................................................................................................................. 28

2.9.11. Operaciones a plazo ...................................................................................................................... 28

2.9.12. Transferencias y bajas del balance de activos financieros ................................................. 29

2.9.13. Política de inversión del FIC Inmobiliaria Valoralta Inmobiliario ....................................... 30

2.10. Deudores y otras cuentas por cobrar ............................................................................................. 31

2.10.1. Reconocimiento Inicial ................................................................................................................. 31

2.10.2. Deterioro de Cuentas por cobrar................................................................................................ 31

2.11. Reconocimiento de Ingresos y Gastos ........................................................................................... 32

2.11.1. Ingresos ............................................................................................................................................ 32

2.11.1.1. Medición ........................................................................................................................................... 34

2.11.2. Gastos ............................................................................................................................................... 34

2.12. Pasivos financieros.............................................................................................................................. 35

2.13. Cuentas por pagar comerciales y otras cuentas por pagar ..................................................... 35

2.14. Activos y Pasivos Contingentes ........................................................................................................ 36

2.14.1. Pasivos Contingentes ................................................................................................................... 36

2.14.2. Activos Contingentes .................................................................................................................... 37

2.14.3. Presentación y Revelación ........................................................................................................... 37

2.15. Otros activos ......................................................................................................................................... 38

2.15.1. Activos intangibles ......................................................................................................................... 38

2.15.1.1. Reconocimiento inicial: ................................................................................................................ 40

2.15.1.2. Amortización: .................................................................................................................................. 40

2.15.2. Gastos pagados por anticipado .................................................................................................. 42

2.16. Patrimonio ............................................................................................................................................. 42

2.17. Conversión de transacciones y saldos en moneda extranjera ................................................ 42

2.18. Cuentas de revelación de información financiera - Control ..................................................... 43

2.18.1. Deudoras .......................................................................................................................................... 44

2.18.2. Acreedoras ....................................................................................................................................... 44

2.19. Estimaciones, juicios o criterios de la administración .............................................................. 44

2.20. Juicios ..................................................................................................................................................... 44

2.21. Determinación del Valor Razonable ................................................................................................ 45

4

2.21.1. Supuestos en incertidumbres en las estimaciones ...................................................... 45

2.22. Impuestos .............................................................................................................................................. 45

2.23. Cumplimiento Controles de Ley ...................................................................................................... 45

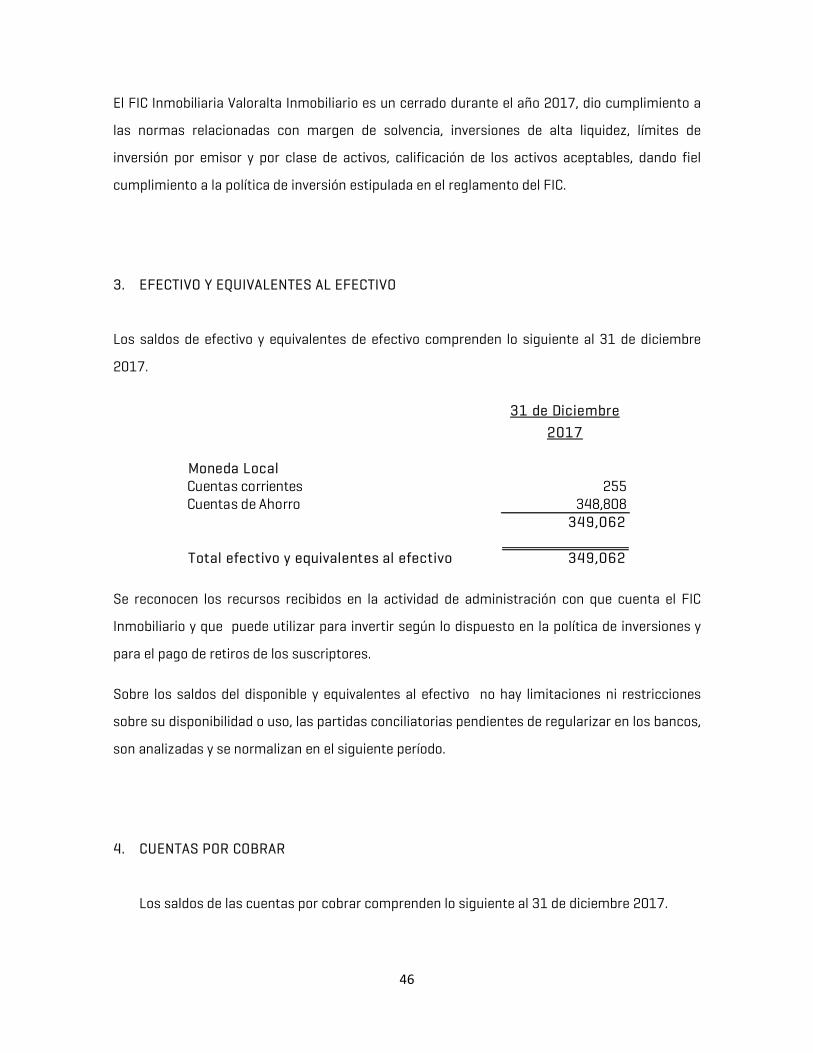

3. EFECTIVO Y EQUIVALENTES AL EFECTIVO ............................................................................... 46

4. CUENTAS POR COBRAR ............................................................................................................. 46

5. INVERSIONES ............................................................................................................................. 47

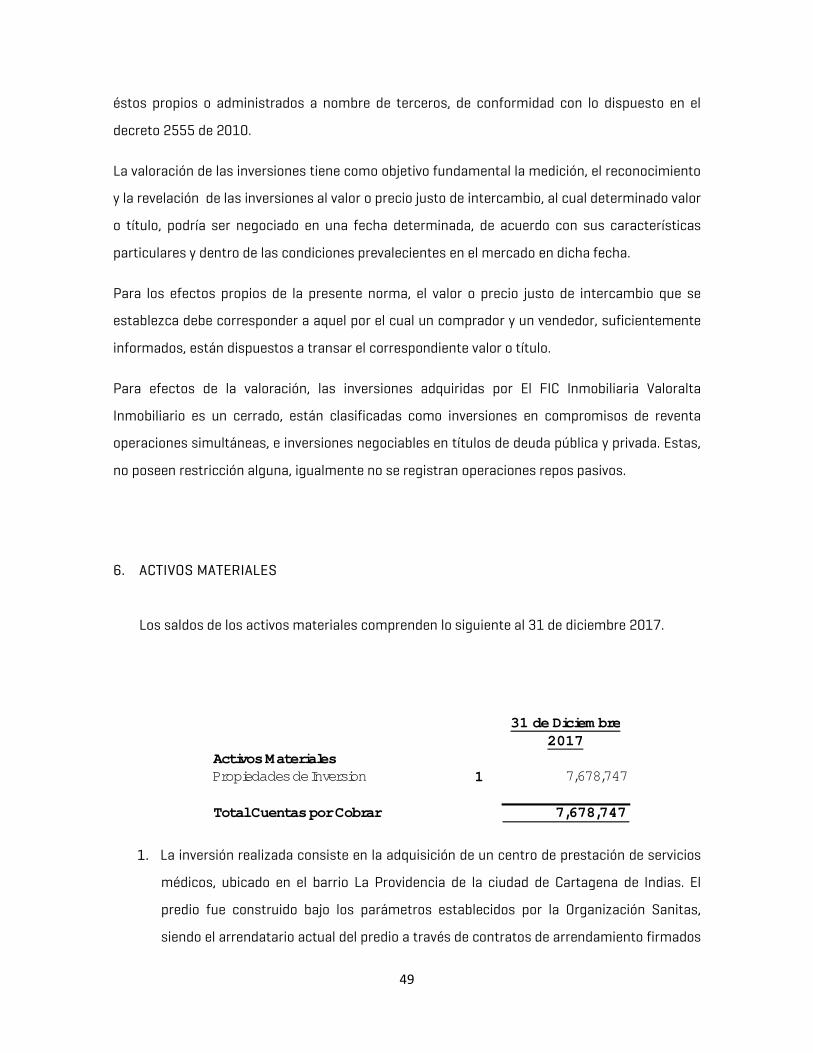

6. ACTIVOS MATERIALES ............................................................................................................... 49

7. CUENTAS POR PAGAR ................................................................................................................ 50

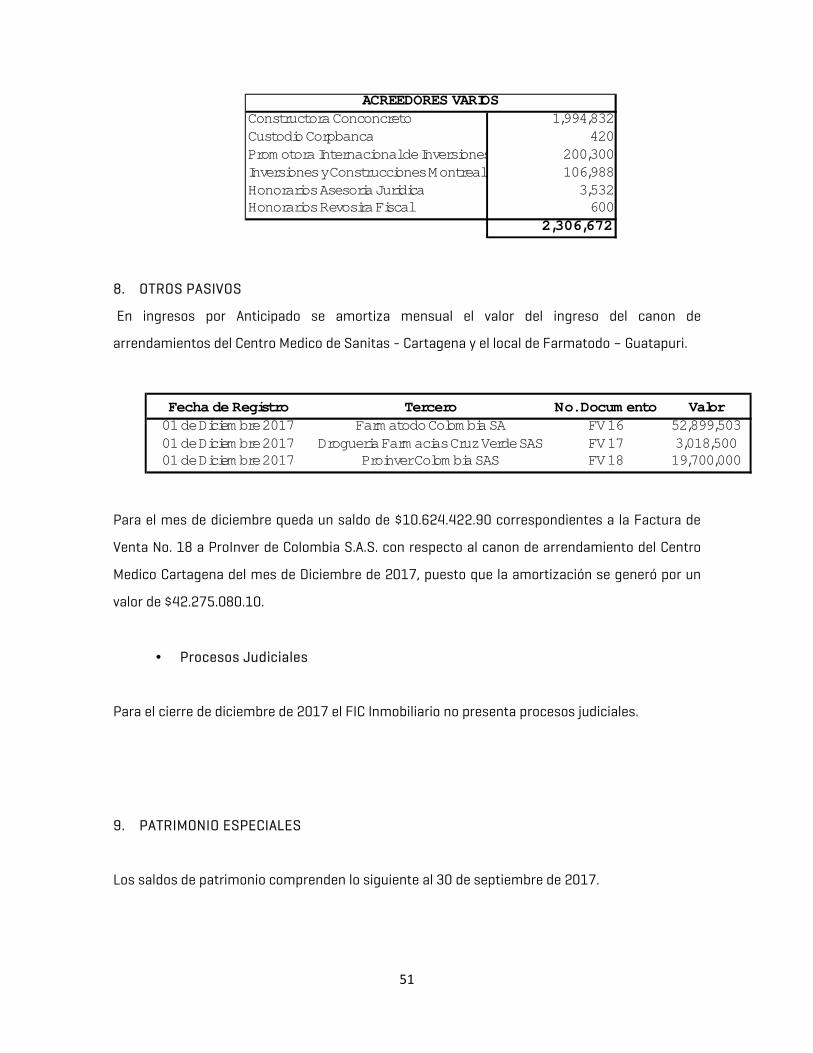

8. OTROS PASIVOS ......................................................................................................................... 51

9. PATRIMONIO ESPECIALES ......................................................................................................... 51

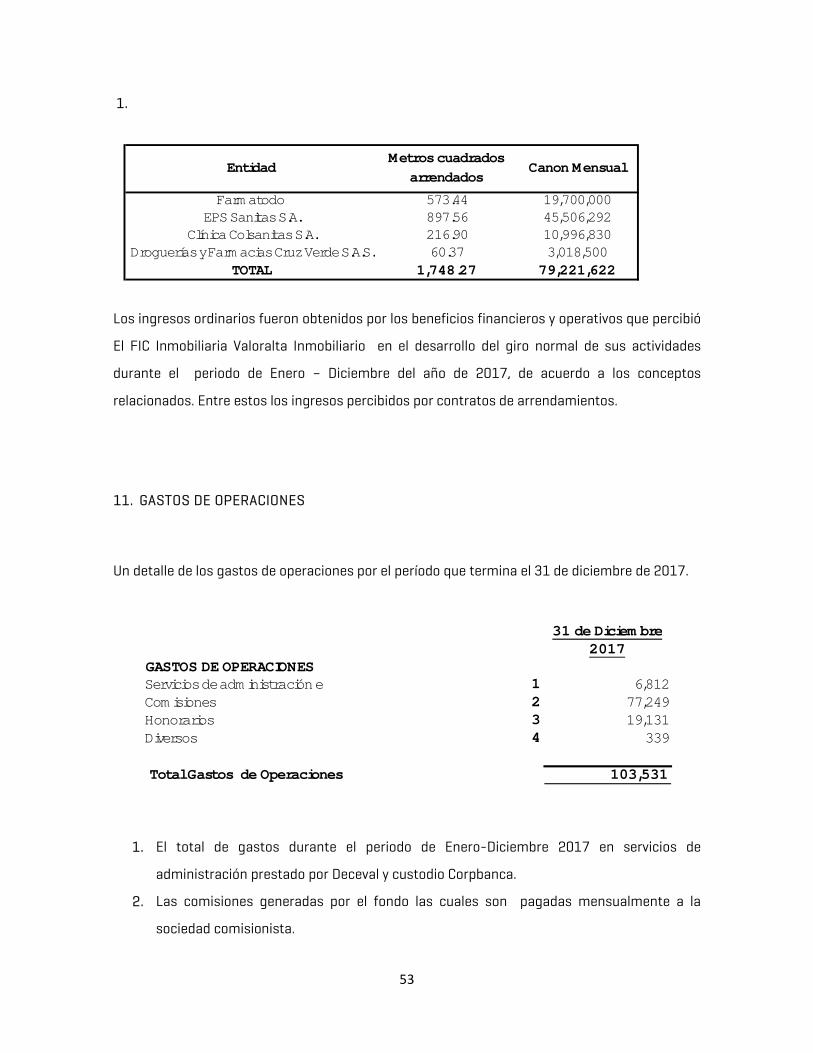

10. INGRESOS ................................................................................................................................... 52

11. GASTOS DE OPERACIONES ........................................................................................................ 53

12. ESTADOS FINANCIEROS ............................................................................................................ 54

13. HECHOS POSTERIORES ............................................................................................................. 54

14. LEY 1676 DE 2013 .................................................................................................................... 54

15. MEJORES PRÁCTICAS PARA EL BUEN GOBIERNO CORPORATIVO ......................................... 54

15.1. Junta Directiva y Alta Gerencia ........................................................................................................ 54

15.2. Infraestructura Tecnológica.............................................................................................................. 56

15.2.1. Gestión de Tecnología 2017 ........................................................................................ 56

15.2.2. Proyecto Portal Ingreso de Aportes ........................................................................... 56

15.2.3. Actualización de los Switch y Firewall ....................................................................... 57

15.2.4. Actualización sistema de negociación BVC-Master Trader .................................... 58

15.2.5. Mejoramiento de la infraestructura informática, planes de contingencia y

continuidad de la operación. ........................................................................................................... 58

15.2.6. Plan estratégico Valoralta SA ..................................................................................... 59

15.3. Riesgos No Financieros – SARLAFT ................................................................................................ 59

15.4. Unidad de Riesgo Operativo – URO. ................................................................................................ 60

15.5. Sistema de Gestión y Seguridad de la Información – SGSI ...................................................... 62

15.6. Auditoría y Control Interno ................................................................................................................ 62

15.7. Responsabilidad social ....................................................................................................................... 63

15.8. Cumplimiento controles de Ley....................................................................................................... 64

15.9. Presentación de informes Financieros .......................................................................................... 65

16. RIESGOS FINANCIEROS ............................................................................................................. 67

16.1. Gestión de Riesgos de Mercado ....................................................................................................... 67

5

16.1.1. Riesgo de Mercado ......................................................................................................... 69

16.1.2. Herramientas de Gestión de Riesgo .............................................................................. 69

16.1.3. Definición de Políticas .................................................................................................... 70

16.1.4. Procedimientos de Control ............................................................................................ 70

16.1.5. Metodología de Medición y Contabilización de Exposiciones ....................................... 71

16.1.6. Factores de Riesgo Relevantes ..................................................................................... 71

16.1.7. Valor en Riesgo ............................................................................................................... 72

16.1.8. Stress testing ................................................................................................................. 73

16.1.9. Backtesting .................................................................................................................... 73

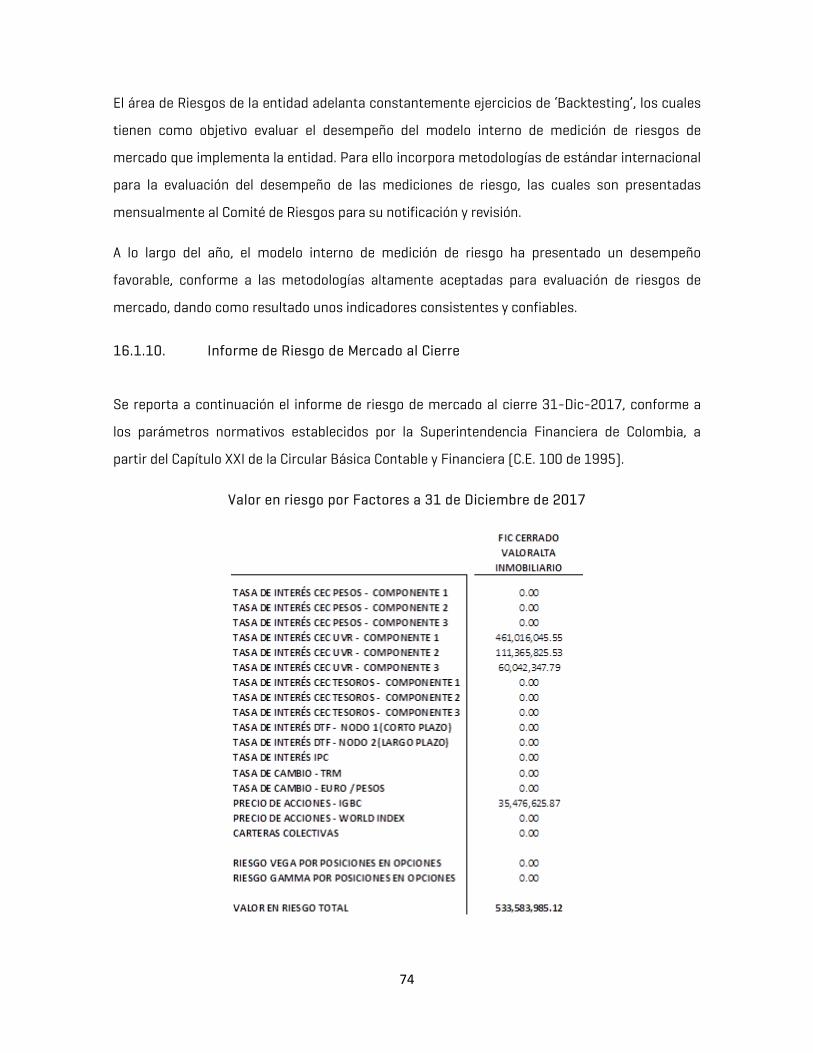

16.1.10. Informe de Riesgo de Mercado al Cierre ....................................................................... 74

16.2. Gestión de Riesgo de Liquidez .......................................................................................................... 75

16.2.1. Riesgo de Liquidez ......................................................................................................... 76

16.2.2. Tipos de Operaciones que generan exposición ............................................................. 76

16.2.3. Herramientas de Gestión de Riesgo .............................................................................. 77

16.2.4. Avances en Procesos de Gestión ................................................................................... 77

16.2.5. Definición de Políticas .................................................................................................... 77

16.2.6. Procedimientos de Control ............................................................................................ 78

16.2.7. Metodología de Medición y Contabilización de Exposiciones ....................................... 78

16.2.8. Factores de Riesgo ........................................................................................................ 78

16.2.9. Liquidez en Riesgo ......................................................................................................... 79

16.2.10. Backtesting .................................................................................................................... 80

16.2.11. Stress testing ................................................................................................................. 81

6

Fondo de Inversión Colectiva Inmobiliaria "Valoralta Inmobiliario"

Notas a los Estados Financieros

Auditados

Al 31 de diciembre de 2017

(Cifras expresadas en miles de pesos colombianos, excepto cuando se exprese lo contrario)

1. INFORMACIÓN GENERAL

El FIC Inmobiliaria Valoralta Inmobiliario es un fondo cerrado, administrado por la firma Valoralta

S.A. Comisionista de Bolsa, autorizada por la Superintendencia Financiera de Colombia mediante

Comunicado No. 2016132222-020-000 del 27 de diciembre de 2016. El Fondo inicio

operaciones a partir del 13 de enero de 2017.

Según su prospecto de inversión, el Fondo de Inversión

Colectiva Inmobiliaria Valoralta Inmobiliario es una alternativa de inversión con un perfil de

riesgo alto y un horizonte de inversión de mediano y largo plazo. Su estrategia se enfoca en

identificar en el mercado local los activos inmobiliarios que durante el mediano y largo plazo se

conviertan en generadores de rentas periódicas que permita al inversionista objetivo encontrar

un complemento a sus ingresos actuales y futuros así como la apreciación de su capital a través

del tiempo.

La Sociedad percibe por su gestión de administración del Fondo una remuneración fija

equivalente al 2% efectivo anual del monto administrado y una comisión de éxito la cual está

contemplada y descrita en el ARTÍCULO 6.2.2 del reglamento del FIC.

La Sociedad Administradora del Fondo, tendrá como objetivo ofrecer a los inversionistas un

instrumento de inversión cerrado, en moneda local y de riesgo alto orientado a la preservación

del capital y a la de rentas periódicas para así obtener una rentabilidad acorde con el

mercado inmobiliario colombiano.

7

El fondo tendrá una duración de diez (10) años, contados a partir de que inicie formalmente

operaciones. Este término se podrá prorrogar, previa decisión de la Sociedad Administradora. No

obstante, antes de su entrada en vigencia, la modificación del término de duración deberá ser

enviada a la Superintendencia Financiera de Colombia, la cual podrá solicitar en cualquier

tiempo los ajustes que estime necesarios, de conformidad con lo señalado en el artículo

3.1.1.9.6 del Decreto 2555 de 2010.

2. RESUMEN DE LA PRINCIPALES PRÁCTICAS Y POLÍTICAS CONTABLES

Las principales políticas contables aplicadas en la preparación de los estados financieros se

detallan a continuación.

2.1. Imagen fiel

Los estados financieros del FIC Inmobiliaria Valoralta Inmobiliario han sido preparados en

cumplimiento de la Ley 1314 de 2009, la cual estipula las normas de contabilidad y de

información financiera aceptadas en Colombia, incluidas como anexos a las Normas

Internacionales de Información Financiera (NIIF) vigentes al 31 de diciembre de 2012 incluidas

como anexo a los Decretos 2784 de 2012, modificado por el anexo del Decreto 3023 de 2013,

compilados por el Decreto 2420 de 2015, modificado por el Decreto 2496 de 2015. El Decreto

2615 de 2014 entro a regir el 1° de enero de 2016, fecha a partir de la cual quedó derogado el

marco técnico normativo contenido en el anexo del Decreto 2784 del 28 de diciembre de 2012 y

el Decreto 3023 del 27 de diciembre de 2013, salvo lo dispuesto sobre la clasificación y

valoración de inversiones en la NIIF 9 y la NIC 39.

De acuerdo con el Decreto 2267 de noviembre de 2014 emitido por la Superintendencia

Financiera de Colombia, para la preparación de los estados financieros individuales y separados

los establecimientos bancarios, corporaciones financieras, compañías de financiamiento,

cooperativas financieras, organismos cooperativos de grado superior y entidades aseguradoras,

aplicarán el marco técnico normativo dispuesto en el Anexo del Decreto 2784 de 2012,

modificado por el anexo del Decreto 3023 de 2013, compilados por el Decreto 2420 de 2015,

modificado por el Decreto 2496 de 2015. El Decreto 2615 de 2014 entro a regir el 1° de enero de

8

2016, fecha a partir de la cual quedó derogado el marco técnico normativo contenido en el

anexo del Decreto 2784 del 28 de diciembre de 2012 y el Decreto 3023 del 27 de diciembre de

2013, salvo lo dispuesto respecto del tratamiento de la reserva de insuficiencia de activos en la

NIIF 4 (contratos de seguros), la cartera de crédito y su deterioro, y la clasificación y valoración

de las inversiones en la NIC 39 y la NIIF 9 contenidas en dicho anexo.

Por otra parte y frente a las entidades a que hace referencia el literal b) del parágrafo en el

artículo 1° del Decreto 2784 de 2012, modificado por el anexo del Decreto 3023 de 2013,

compilados por el Decreto 2420 de 2015, modificado por el Decreto 2496 de 2015. El Decreto

2615 de 2014 entro a regir el 1° de enero de 2016, fecha a partir de la cual quedó derogado el

marco técnico normativo contenido en el anexo del Decreto 2784 del 28 de diciembre de 2012 y

el Decreto 3023 del 27 de diciembre de 2013, se menciona que aplicarán el marco normativo

contenido en el anexo del mismo decreto, salvo lo dispuesto sobre la clasificación y valoración

de inversiones en la NIIF 9 y la NIC 39.

La Superintendencia es quien define las normas técnicas especiales, interpretaciones y guías en

materia de contabilidad y de información financiera, en relación con las salvedades anteriores,

así como el procedimiento a seguir e instrucciones que se requieran para efectos del régimen

prudencial.

Con tal propósito la Superintendencia mantiene la aplicación del Capítulo II de la Circular Básica

Contable para el reconocimiento y medición de las operaciones de cartera de crédito y su

deterioro y emitió la Circular Externa 034 de 2014 con las disposiciones para el reconocimiento y

medición de los instrumentos financieros de deuda y de patrimonio.

2.2. Moneda funcional y de presentación

La moneda funcional y de presentación utilizada por el FIC es el peso colombiano, de ahí, los

estados financieros del FIC Inmobiliaria Valoralta Inmobiliario es un cerrado son presentados en

pesos colombianos y la información ha sido redondeada a la unidad más cercana.

2.3. Comparación y periodicidad de la información

9

Los estados financieros no presentan efectos comparativos por ser el primer balance de cierre

del año teniendo en cuenta las cifras del ejercicio terminado al 31 de Diciembre de 2017, para el

estado de situación financiera, de las cuentas de resultado integral, del estado de cambios en el

patrimonio neto, del estado de flujo de efectivo y de las notas.

Excepto el estado de situación financiera el cual se modifica su presentación en orden de

liquidez (financiero y no financiero) proporcionando información fiable y más relevante que la

presentación corriente y no corriente, de acuerdo al párrafo 54 de la NIC 1.

2.4. Importancia relativa y materialidad

La presentación de los hechos económicos se hace de acuerdo con su importancia relativa o

materialidad.

Para efectos de revelación, una transacción, hecho u operación es material cuando, debido a su

cuantía o naturaleza, su conocimiento o desconocimiento, considerando las circunstancias que

lo rodean, incide en las decisiones que pueden tomar o en las evaluaciones que puedan realizar

los usuarios de la información contable.

En la preparación y presentación de los estados financieros, la materialidad de la cuantía se

determinó con relación, entre otros, al activo total. Se considera como material toda partida que

supere el 5%.

2.5. Compensación

No compensará activos con pasivos o ingresos con gastos a menos que así lo requiera o

permita la aplicación de una NIIF.

2.6. Negocio en marcha

La gerencia prepara los estados financieros sobre la base de un negocio en marcha. En la

realización de este juicio la gerencia considera la posición financiera actual de la entidad sus

10

intenciones actuales, el resultado de las operaciones y el acceso a los recursos financieros en el

mercado financiero y analiza el impacto de tales factores en sus operaciones futuras. A la fecha

de este informe no tenemos conocimiento de ninguna situación que haga creer que no tenga la

habilidad para continuar como negocio en marcha durante el 2018.

2.7. Nuevas normas e interpretaciones emitidas y no vigentes

Incorporadas en Colombia a partir del 1 de enero de 2018 – Decreto 2496 de 2015 -Con este

decreto, a partir del 1 de enero de 2018 entrará a regir la NIIF 15 “Ingresos procedentes de los

contratos con los clientes” entre otras.

Norma de Información Financiera: NIIF 15 Ingresos procedentes de contratos con clientes.

Detalle: Los requerimientos para reconocimiento de ingresos que aplican a todos los contratos

con clientes (excepto por contratos de leasing, contratos de seguros e instrumentos

financieros.)

El principio básico de la nueva norma es que las empresas reconocen los ingresos para

representar la transferencia de bienes o servicios prometidos a los clientes en un monto que

refleja la retribución a la que la compañía espera para tener derecho a cambio de esos bienes o

servicios. La nueva norma también resultará en revelaciones mejoradas sobre los ingresos,

proporcionar orientación para las transacciones que no fueron previamente tratadas

ampliamente (por ejemplo, los ingresos por servicios y modificaciones del contrato) y mejorar la

orientación para los acuerdos de elementos múltiples.

Fecha de Vigencia: Períodos anuales iniciados en o con posterioridad al 1 de Enero de 2018;

Se permite la aplicación anticipada.

Norma de Información Financiera: Transacciones en Moneda Extranjera y Contraprestaciones

Anticipadas

Detalle: El párrafo 21 de la NIC 21 Efectos de las Variaciones en los tipos de Cambio de la

Moneda Extranjera requiere que una entidad registre una transacción en moneda extranjera, en

el momento del reconocimiento inicial, en su moneda funcional, aplicando al monto en moneda

extranjera el tipo de cambio de contado entre la moneda funcional y la moneda extranjera (el

11

tipo de cambio) en la fecha de la transacción. El párrafo 22 de la NIC 21 señala que la fecha de

transacción es la correspondiente al primer momento en que la transacción cumple los criterios

para su reconocimiento de acuerdo con las Normas NIIF (Normas).

Entonces, cuando una entidad paga o recibe una contraprestación anticipada en moneda

extranjera, generalmente reconoce un activo no monetario o un pasivo no monetario1 antes del

reconocimiento del activo, gasto o ingreso relacionado.

El activo, gasto o ingreso relacionado (o la parte de estos que corresponda) es el monto

reconocido aplicando las Normas relevantes, lo que da lugar a la eliminación de cuentas del

activo no monetario o pasivo no monetario que surge de la contraprestación anticipada.

Fecha de Vigencia: Períodos anuales iniciados en o con posterioridad al 1 de Enero de 2018;

Se permite la aplicación anticipada.

2.7.1. Modificaciones a las NIIF

Norma de Información Financiera: Transferencias de Propiedades de Inversión (Modificaciones

a la NIIF 40).

Detalle: Una entidad transferirá una propiedad a, o desde, propiedades de inversión cuando, y

solo cuando, exista un cambio en su uso.

Un cambio de uso ocurre cuando la propiedad cumple, o deja de cumplir, la definición de

propiedades de inversión y existe evidencia del cambio de uso.

Aisladamente, un cambio en las intenciones de la gerencia de uso de una propiedad no

proporciona evidencia de un cambio de uso.

Ejemplos de evidencia de un cambio de uso incluyen:

(a) el comienzo de la ocupación del propietario, o del desarrollo con intención de ocupación por

el propietario, en el caso de una transferencia de una propiedad de inversión a propiedades

ocupadas por el propietario;

(b) el comienzo de un desarrollo con intención de venta, en el caso de una transferencia de una

propiedad de inversión a inventarios;

12

(c) el fin de la ocupación por parte del propietario, en el caso de la transferencia de una

instalación ocupada por el propietario a una propiedad de inversión; o y

(d) el inicio de una operación de arrendamiento operativo a un tercero, en el caso de una

transferencia de inventarios a propiedad de inversión

Norma de Información Financiera: Clasificación y Medición de Transacciones con Pagos Basados

en Acciones (Modificaciones a la NIIF 2)

Detalle: Las modificaciones, que fueron desarrollados por el Comité de Interpretaciones de las

NIIF, proporcionan requisitos en la cuenta de:

(a) los efectos de la adquisición de derechos y condiciones que no consolidan en la medición de

la colocación en efectivo pagos basados en acciones;

(b) las transacciones de pagos basados en acciones con una característica de liquidación neta

de retención de impuestos las obligaciones; y los cambios de los términos y condiciones de un

pago basado en acciones que cambia la clasificación de la transacción de la colocación en

efectivo en transacciones liquidadas.

Fecha de Vigencia: Períodos anuales iniciados en o con posterioridad al 1 de Enero de 2018; Se

permite la aplicación anticipada.

2.8. Efectivo y equivalentes al efectivo

El efectivo y equivalentes al efectivo se compone de los saldos disponibles en efectivo y bancos,

los depósitos a plazo inferior a 90 días e inversiones en cuotas de fondos mutuos del FIC

Inmobiliario; todos libres de restricciones, rápidamente convertibles en efectivo y con un bajo

riesgo de cambio en su valor. Igualmente, corresponde a inversiones a corto plazo, de gran

liquidez, que se mantienen para cumplir con los compromisos de pago a corto plazo más que

para propósitos de inversión u otros, estando sujetos a un riesgo poco significativo de cambios

en su valor. Los sobregiros bancarios se consideran normalmente actividades de financiación

similares a préstamos.

13

2.8.1. Reconocimiento

Está relacionado con el momento en el cual se realicen las salidas y/o entradas de dinero en

caja, en cuentas bancarias o cuando se realicen operaciones a corto plazo de alta liquidez

Todos los equivalentes de efectivo en su reconocimiento inicial deben reconocerse a su costo de

adquisición.

El FIC deberá presentar el monto del efectivo y equivalentes al final del periodo, indicara las

fluctuaciones cambiarias del efectivo denominado en moneda cambiaria. En caso de que exista

efectivo y equivalentes de efectivo, restringidos, debe revelarse su importe y las razones de su

restricción y la fecha probable en que ésta expirarán. También se revelaran los importes en

efectivo y equivalentes de efectivo que estén destinados a un fin específico por parte de la

administración.

El FIC deberá revelar el efecto de los hechos posteriores que, por su importancia, hayan

modificado sustancialmente la valuación del efectivo en moneda extranjera, entre la fecha de los

estados financieros y la fecha en que estos son autorizados para su emisión.

2.9. Instrumentos financieros

2.9.1. Definiciones Básicas

Un instrumento financiero es un contrato que da lugar a un activo financiero en una entidad y a

un pasivo financiero o un instrumento de patrimonio en otra entidad.

Un Activo Financiero es cualquier activo que sea:

a. efectivo;

b. un instrumento de patrimonio de otra entidad;

c. un derecho contractual:

• a recibir efectivo u otro activo financiero de otra entidad; o

14

• a intercambiar activos financieros o pasivos financieros con otra entidad, en condiciones

que sean potencialmente favorables para la entidad; o

d. un contrato que será o podrá ser liquidado utilizando instrumentos de patrimonio propio de

la entidad, y:

• según el cual el FIC está o puede estar obligada a recibir una cantidad variable de sus

instrumentos de patrimonio propios, o

• que será a o podrá ser liquidado mediante una forma distinta al intercambio de un

importe fijo de efectivo, o de otro activo financiero, por una cantidad fija de los

instrumentos de patrimonio propio de la entidad. Para este propósito, no se incluirán

entre los instrumentos de patrimonio propio de la entidad aquéllos que sean, en sí

mismos, contratos para la futura recepción o entrega de instrumentos de patrimonio

propio de la entidad.

Un Pasivo Financiero es un pasivo que es:

a. una obligación contractual:

• de entregar efectivo u otro activo financiero a otra entidad; o

• de intercambiar activos financieros o pasivos financieros con otra entidad, en

condiciones que sean potencialmente desfavorables para la entidad; o

b. un contrato que será o podrá ser liquidado utilizando instrumentos de patrimonio propio de

la entidad, y:

• según el cual la entidad está o puede estar obligada a recibir una cantidad variable de

sus instrumentos de patrimonio propios, o

• será o podrá ser liquidado mediante una forma distinta al intercambio de una cantidad

fija de efectivo, o de otro activo financiero, por una cantidad fija de los instrumentos de

patrimonio propio de la entidad. Para este propósito, no se incluirán entre los

15

instrumentos de patrimonio propio de la entidad aquéllos que sean, en sí mismos,

contratos para la futura recepción o entrega de instrumentos de patrimonio propio de la

entidad.

Costo amortizado de un activo financiero o de un pasivo financiero es la medida inicial de

dicho activo o pasivo menos los rembolsos del principal, más o menos la amortización

acumulada—calculada con el método de la tasa de interés efectiva—de cualquier diferencia

entre el importe inicial y el valor de rembolso en el vencimiento, y menos cualquier disminución

por deterioro del valor o incobrabilidad (reconocida directamente o mediante el uso de una

cuenta correctora).

El método de la tasa de interés efectiva es un método de cálculo del costo amortizado de un

activo o un pasivo financieros (o de un grupo de activos o pasivos financieros) y de imputación

del ingreso o gasto financiero a lo largo del periodo. La tasa de interés efectiva es la tasa de

descuento que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo

largo de la vida esperada del instrumento financiero (o, cuando sea adecuado, en un periodo

más corto) con el importe neto en libros del activo financiero o pasivo financiero.

Valor razonable es el importe por el cual puede intercambiarse un activo, cancelarse un pasivo

o intercambiarse un instrumento de patrimonio concedido, entre partes interesadas y

debidamente informadas que realizan una transacción en condiciones de independencia mutua.

Un instrumento Financiero compuesto es un instrumento financiero que desde la perspectiva

del emisor contiene a la vez un elemento de pasivo y otro de patrimonio.

Son ejemplos de instrumentos Financieros los siguientes:

a. El efectivo.

b. Los Depósitos a la vista y depósitos a plazo fijo (cuentas bancarias).

c. Los Deudores (facturas comerciales) y las obligaciones negociables.

d. Las Cuentas, pagarés y préstamos por cobrar y por pagar.

e. Los Bonos e instrumentos de deuda similares.

16

f. Las inversiones en Títulos de Deuda y Títulos de participación.

g. Las Inversiones en acciones preferentes no convertibles y en acciones preferentes y

ordinarias sin opción de venta.

h. Los Compromisos de recibir un préstamo si el compromiso no se puede liquidar por el

importe neto en efectivo.

i. Los Títulos respaldados por activos, tales como obligaciones hipotecarias garantizadas,

acuerdos de recompra y paquetes titulizados de cuentas por cobrar.

j. Las Opciones, derechos, certificados para la compra de acciones (warrants), contratos de

futuros, contratos a término y permutas financieras de tasas de interés que pueden

liquidarse en efectivo o mediante el intercambio de otro instrumento financiero.

k. Los Instrumentos financieros que cumplen las condiciones y se designan como

instrumentos de cobertura.

l. Los Compromisos de conceder un préstamo a otra entidad.

m. Los Compromisos de recibir un préstamo si el compromiso se puede liquidar por el importe

neto en efectivo.

2.9.2. Directrices Generales de Política

2.9.2.1. Clasificación

La Clasificación de un activo financiero depende del modelo de negocio para gestionar los

activos financieros y de las características de los flujos de efectivo contractuales del activo

financiero.

Un activo financiero deberá clasificarse como un instrumento al costo amortizado si se cumplen

las dos condiciones siguientes:

a. El activo se mantiene dentro de un modelo de negocio cuyo objetivo es mantener los activos

para obtener los flujos de efectivo contractuales.

17

b. Las condiciones contractuales del activo financiero dan lugar, en fechas especificadas, a

flujos de efectivo que son únicamente pagos del principal e intereses sobre el importe del

principal pendiente.

Los demás activos financieros deberán medirse al Valor Razonable con cambios en resultados.

Los pasivos financieros deberán clasificarse como instrumentos al costo amortizado, salvo

cuando los pasivos hayan sido adquiridos para negociación, caso en el cual deberán clasificarse

como pasivos financieros al valor razonable con cambios en resultados.

2.9.2.2. Reconocimiento

El FIC Inmobiliario, reconocerá un activo financiero o un pasivo financiero cuando ésta se

convierta en una parte obligada, según las cláusulas contractuales del instrumento.

2.9.2.3. Medición Inicial

En el reconocimiento inicial El FIC Inmobiliario mide sus activos y sus pasivos financieros por su

valor razonable (el cuál normalmente es el precio de la transacción), más o menos, en el caso de

un activo financiero o un pasivo financiero que no se contabilice al valor razonable con cambios

en resultados, los costos de transacción que sean directamente atribuibles a la adquisición o

emisión del activo financiero o pasivo financiero.

2.9.2.4. Medición Posterior

Después del reconocimiento inicial, El FIC Inmobiliario medirá sus activos financieros al VALOR

RAZONABLE o al COSTO AMORTIZADO. Para definir el tratamiento contable los responsables del

manejo del portafolio y el área responsable de definir la política contables para la valoración de

los activos financieros tendrá en cuenta el MODELO DE NEGOCIO y la forma de recuperación de

18

los FLUJOS CONTRACTUALES de las inversiones, para decidir su clasificación en cualquiera de las

siguientes categorías: a) Inversiones al Costo Amortizado, método de tasa de interés efectiva, b)

Inversiones al Valor Razonable con cambios en resultados.

El costo amortizado implica que la valoración se realiza con base en las condiciones financieras

originalmente establecidas para el instrumento (Instrumento al Costo Amortizado) o con base

en las tasas de mercado vigentes en cada cierre (Instrumento al Valor Razonable).

En todo caso las inversiones con fines de política, que se mantienen para fines específicos serán

consideradas como inversiones al costo amortizado y las inversiones de liquidez como

inversiones al valor de mercado.

2.9.3. Operaciones del mercado monetario y relacionado

� Operaciones simultáneas

Posición activa: Son valores adquiridos a cambio de la entrega de una suma de dinero,

asumiendo en ese mismo acto y momento el compromiso de transferir nuevamente la propiedad

a la contraparte, el mismo día o en una fecha posterior, que no podrá exceder de un (1) año, y a

un precio fijo determinado o con la recepción de valores de la misma especie y características.

Posición pasiva: La posición pasiva en una operación simultánea se presenta cuando una

persona transfiere la propiedad de valores, a cambio del pago de una suma de dinero,

asumiendo en ese mismo acto y momento el compromiso de adquirirlos nuevamente de su

contraparte o de adquirir de ésta valores de la misma especie y características el mismo día o en

una fecha posterior, que no podrá exceder de un (1) año, y a un precio o monto predeterminado,

a su vez la inversión vendida se reclasifica a una cuenta diferente dentro de las inversiones.

En este tipo de transacción no se podrá establecer restricciones a la movilidad de los valores

objeto de la operación ni se podrá establecer que el monto inicial sea calculado con un

descuento sobre el precio de mercado de los valores objeto de la operación.

19

Los valores recibidos en operaciones del mercado monetario (simultáneas) se valoran

diariamente a precios de mercado y se registran en cuentas de orden (a su valor justo de

intercambio), de acuerdo con precios publicados por los sistemas de negociación.

• Operaciones de transferencia temporal de valores

Transferencia de la propiedad de valores (principales), entregados (o recibidos) a la (de la)

contraparte con el acuerdo de retransferir los en la misma fecha o en una fecha posterior que no

podrá exceder de un (1) año, recibiendo al mismo tiempo de ésta, valores (secundarios) o dinero

de igual o mayor valor, como respaldo de la operación.

En el momento en que se revierta la operación, ambas partes deberán restituir la propiedad de

valores de la misma especie y características de aquellos recibidos en la operación o la suma de

dinero recibida, según sea el caso.

Las operaciones del mercado monetario se registran en cuentas contingentes para reconocer y

revelar la recepción del respectivo valor.

Los rendimientos pactados en las operaciones del mercado monetario se calculan

exponencialmente durante el plazo de la operación.

En consecuencia, estos rendimientos representan un ingreso (para las operaciones activas) o un

egreso (para las operaciones pasivas) y se reconocen en el estado de resultados de acuerdo con

el principio contable de causación.

2.9.4. Inversiones y operaciones con derivados

Activos financieros en títulos de deuda e instrumentos de patrimonio en entidades donde no se

tiene control ni influencia significativa.

2.9.4.1. Clasificación

20

Las inversiones se clasifican en: a) inversiones negociables, b) inversiones para mantener hasta

el vencimiento y c) inversiones disponibles para la venta. A su vez, las inversiones negociables y

las inversiones disponibles para la venta se clasifican en valores o títulos de deuda y valores o

títulos participativos.

Se entiende como valores o títulos de deuda aquellos que otorguen al titular del respectivo valor

o título la calidad de acreedor del emisor.

Se entiende como valores o títulos participativos aquellos que otorguen al titular del respectivo

valor o título la calidad de copropietario del emisor.

Forman parte de los valores o títulos participativos los títulos mixtos provenientes de procesos

de titularización que reconozcan de manera simultánea derechos de crédito y de participación.

Los bonos convertibles en acciones se entienden como valores o títulos de deuda, en tanto no se

hayan convertido en acciones.

2.9.4.2. Inversiones negociables

Son todos aquellos valores o títulos, de deuda o participativos, y en general cualquier tipo de

inversión que ha sido adquirida con el propósito principal de obtener utilidades por las

fluctuaciones del precio a corto plazo.

Se clasifican como inversiones negociables todo valor o título que ha sido adquirido con el

propósito principal de obtener utilidades por las fluctuaciones a corto plazo del precio. Forman

parte de las inversiones negociables, en todo caso, las siguientes:

a) La totalidad de las inversiones efectuadas en los fondos de pensiones, fondos de

cesantía, fondos de valores, fondos de inversión, fondos comunes de inversión ordinarios

y fondos comunes de inversión especiales.

b) La totalidad de las inversiones que se puedan efectuar con los recursos de los fondos de

valores, fondos de inversión, fondos comunes de inversión ordinarios, fondos comunes

21

de inversión especiales, y los fondos de pensiones de jubilación e invalidez (fondos de

pensiones voluntarias).

2.9.4.3. Valoración

Las inversiones negociables y las inversiones disponibles para la venta, representadas en

valores o títulos de deuda, se deberán valorar con base al precio determinado por el

proveedor de precios de valoración utilizando la siguiente formula:

Dónde:

VR: Valor Razonable

VN: Valor Nominal

PS: Precio Sucio determinado por el proveedor de precios de Valoración (Infovalmer)

VR= VN*PS

2.9.4.4. Contabilización de la Inversiones

Las inversiones se deben registrar inicialmente por su costo de adquisición y desde ese

momento deberán valorarse a valor razonable, a TIR o variación patrimonial, según corresponda.

La contabilización de los cambios del costo de adquisición y el valor razonable de las inversiones,

se realizara a partir de la fecha de compra, individualmente y por cada título o valor.

2.9.4.5. Inversiones para mantener hasta el vencimiento

Se clasifican como inversiones para mantener hasta el vencimiento, los valores o títulos

respecto de los cuales el inversionista tiene el propósito serio y la capacidad legal, contractual,

financiera y operativa de mantenerlos hasta el vencimiento de su plazo de maduración o

redención.

El propósito serio de mantener la inversión es la intención positiva e inequívoca de no enajenar el

valor o título, de tal manera que los derechos en él incorporados se entiendan en cabeza del

inversionista.

22

Con los valores o títulos clasificados como inversiones para mantener hasta el vencimiento no

se pueden realizar operaciones de liquidez, salvo que se trate de las inversiones forzosas u

obligatorias suscritas en el mercado primario y siempre que la contraparte de la operación sea el

Banco de la República, la Dirección General del Tesoro Nacional o las entidades vigiladas por la

Superintendencia Financiera.

La reclasificación a otra categoría o venta de estas inversiones antes de su vencimiento, sólo

son permitidas en situaciones específicas debidamente autorizadas por la Superintendencia

Financiera de Colombia (SFC).

2.9.4.6. Inversiones disponibles para la venta

Son inversiones disponibles para la venta los valores o títulos que no se clasifiquen como

inversiones negociables o como inversiones para mantener hasta el vencimiento, y respecto de

los cuales el inversionista tiene el propósito serio y la capacidad legal, contractual, financiera y

operativa de mantenerlos cuando menos durante un año contado a partir del primer día en que

fueron clasificados por primera vez. El nuevo plazo mínimo de permanencia para estas

inversiones fue modificado mediante la CE 033 y 035 de 2013.

Vencido el plazo de un año, el primer día hábil siguiente, tales inversiones pueden ser

reclasificadas a cualquiera de las otras dos (2) categorías, siempre y cuando cumplan a

cabalidad con las características atribuibles a la clasificación de que se trate. En caso de no ser

reclasificadas en dicha fecha, se entiende que la entidad mantiene el propósito serio de

seguirlas clasificando como disponibles para la venta, debiendo en consecuencia permanecer

con ellas por un período igual al señalado para dicha clase de inversiones.

En todos los casos, forman parte de las inversiones disponibles para la venta: los valores o

títulos participativos con baja o mínima bursatilidad; los que no tienen ninguna cotización y los

valores o títulos participativos que mantenga un inversionista cuando éste tiene la calidad de

matriz o controlante del respectivo emisor de estos valores o títulos.

23

2.9.4.7. Estimación del valor razonable

Se considera que el valor razonable es el precio que sería recibido por la venta de un activo o

pagado para transferir un pasivo en una transacción ordenada entre participantes del mercado

en la fecha de medición.

De acuerdo con lo anterior, la valoración de las inversiones, tiene como objetivo fundamental el

cálculo y revelación del valor o precio justo de intercambio por el cual puede ser negociada una

inversión en una fecha determinada, de acuerdo con el siguiente detalle:

Los valores o títulos de deuda clasificados como inversiones negociables o como

inversiones disponibles para la venta, se valoran con base en los precios justos de

intercambio, en los casos en los que exista, y en ausencia de ellos, el valor de mercado del

respectivo valor o título se debe estimar o aproximar mediante el cálculo de la sumatoria del

valor presente de los flujos futuros por concepto de rendimientos y capital, con base en las tasas

de referencia y los márgenes establecidos a la fecha de la compra, siguiendo en todo caso los

procedimientos establecidos por la Superintendencia Financiera para este propósito. No

habiendo precios y tasas de referencia, ni márgenes los títulos se valorarán en forma

exponencial a partir de la tasa interna de retorno.

Los valores o títulos de deuda clasificados como inversiones para mantener hasta el

vencimiento, se valoran en forma exponencial a partir de la tasa interna de retorno calculada en

el momento de la compra.

Los valores o precios justos de intercambio para los títulos participativos clasificados

como inversiones negociables de renta variable – acciones – se determina según se

clasifiquen en: a. De alta, b. De media o c. De baja o minina bursatilidad o sin alguna cotización.

Para las de alta bursatilidad la valoración es el último precio ponderado diario de negociación

publicado por la Bolsa de Valores y a falta de éste precio, para el último día, tales inversiones se

valoran con el último precio registrado. Para las inversiones de media bursatilidad los valores o

precios justos de intercambio se determinan con base en el precio promedio determinado y

publicado por la Bolsa de Valores de Colombia y dicho promedio corresponde al precio promedio

ponderado por la cantidad transada en los últimos cinco (5) días en que haya habido

negociaciones dentro de un lapso igual al de la duración del periodo móvil que se emplee para el

cálculo del índice de bursatilidad incluyendo el día de la valoración. De no existir negociaciones

24

en por lo menos cinco (5) días dentro de un lapso igual al de la duración del período móvil que se

emplee para el cálculo del índice de bursatilidad, tales inversiones se valoran por el último valor

registrado. Para las de baja o mínima o sin alguna cotización la valorización corresponde al

costo de adquisición el cual se adiciona o disminuye en el porcentaje de participación que le

corresponda al inversionista sobre las variaciones patrimoniales subsecuentes a la adquisición

de la inversión considerando para ello los estados financieros certificados que en ningún caso

pueden ser anteriores a seis (6) meses contados desde la fecha de valoración.

Cuando las inversiones para mantener hasta el vencimiento o inversiones disponibles para la

venta se reclasifiquen a inversiones negociables, se deben observar las normas sobre valoración

y contabilización de estas últimas. En consecuencia, las ganancias o pérdidas no realizadas se

reconocen como ingresos o egresos el día de la reclasificación.

Las inversiones se contabilizan inicialmente por su costo de adquisición. Por ser consideradas

las inversiones como inversiones negociables, las variaciones de las inversiones que se

presentan entre el costo registrado y el valor actual de mercado se registran en los resultados

del ejercicio correspondiente.

Los dividendos o utilidades que se perciben en especie, inclusive los derivados de la

capitalización de la revalorización del patrimonio, no se registran como ingreso. Los dividendos

recibidos en efectivo reducen el valor de la inversión.

2.9.5. Deterioro de valor de activos financieros

Un activo financiero o grupo de activos financieros está deteriorado y se ha producido una

pérdida por deterioro, si existe evidencia objetiva del deterioro como resultado de uno o más

eventos que han ocurrido después del reconocimiento inicial del activo y ese evento, o eventos

causantes de la pérdida tienen un impacto sobre los flujos de efectivo futuros estimados del

activo o grupo de activos financieros, que puede ser estimado con fiabilidad.

2.9.6. Provisiones o pérdidas por calificación de riesgo crediticio

25

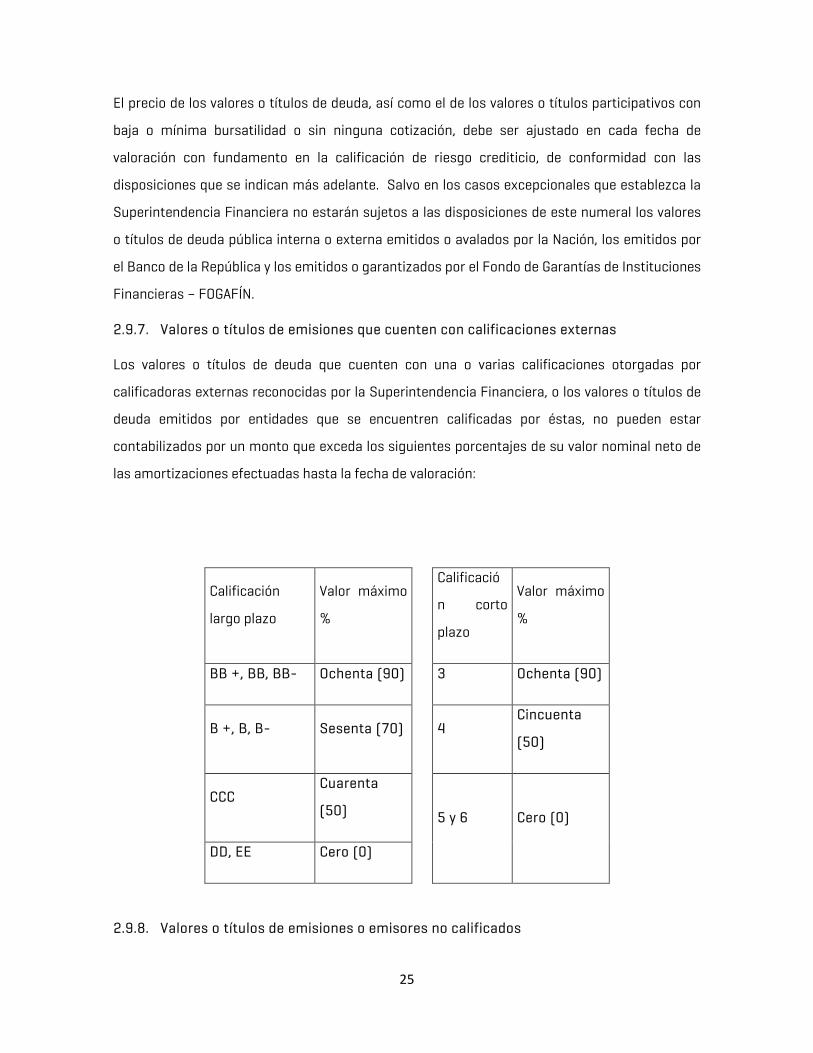

El precio de los valores o títulos de deuda, así como el de los valores o títulos participativos con

baja o mínima bursatilidad o sin ninguna cotización, debe ser ajustado en cada fecha de

valoración con fundamento en la calificación de riesgo crediticio, de conformidad con las

disposiciones que se indican más adelante. Salvo en los casos excepcionales que establezca la

Superintendencia Financiera no estarán sujetos a las disposiciones de este numeral los valores

o títulos de deuda pública interna o externa emitidos o avalados por la Nación, los emitidos por

el Banco de la República y los emitidos o garantizados por el Fondo de Garantías de Instituciones

Financieras – FOGAFÍN.

2.9.7. Valores o títulos de emisiones que cuenten con calificaciones externas

Los valores o títulos de deuda que cuenten con una o varias calificaciones otorgadas por

calificadoras externas reconocidas por la Superintendencia Financiera, o los valores o títulos de

deuda emitidos por entidades que se encuentren calificadas por éstas, no pueden estar

contabilizados por un monto que exceda los siguientes porcentajes de su valor nominal neto de

las amortizaciones efectuadas hasta la fecha de valoración:

Calificación

largo plazo

Valor máximo

%

Calificació

n corto

plazo

Valor máximo

%

BB +, BB, BB- Ochenta (90) 3 Ochenta (90)

B +, B, B- Sesenta (70) 4 Cincuenta

(50)

CCC Cuarenta

(50)

5 y 6 Cero (0)

DD, EE Cero (0)

2.9.8. Valores o títulos de emisiones o emisores no calificados

26

Para los valores o títulos de deuda que no cuenten con una calificación externa, para valores o

títulos de deuda emitidos por entidades que no se encuentren calificadas o para valores o títulos

participativos, el monto de las provisiones se determina con base en las siguientes reglas:

• Valores o títulos calificados Categoría "A"- Inversión con riesgo normal. Corresponde a

emisiones que se encuentran cumpliendo con los términos pactados en el valor o título y

cuentan con una adecuada capacidad de pago de capital e intereses, así como aquellas

inversiones de emisores que de acuerdo con sus estados financieros y demás información

disponible reflejan una adecuada situación financiera.

Para los valores o títulos que se encuentren en esta categoría, no procede el registro de

provisiones.

• Valores o títulos calificados Categoría "B"- Inversión con riesgo aceptable, superior al

normal. Corresponde a emisiones que presentan factores de incertidumbre que podrían

afectar la capacidad de seguir cumpliendo adecuadamente con los servicios de la deuda.

Así mismo, comprende aquellas inversiones de emisores que de acuerdo con sus estados

financieros y demás información disponible, presentan debilidades que pueden afectar su

situación financiera.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no

puede ser superior al ochenta por ciento (80%) de su valor nominal neto de las amortizaciones

efectuadas hasta la fecha de valoración.

En el caso de valores o títulos participativos, el valor neto por el cual se encuentran

contabilizados no puede ser superior al ochenta por ciento (80%) del costo de adquisición.

• Valores o títulos calificados Categoría "C"- Inversión con riesgo apreciable.

Corresponde a emisiones que presentan alta o media probabilidad de incumplimiento en el

pago oportuno de capital e intereses. De igual forma, comprende aquellas inversiones de

emisores que de acuerdo con sus estados financieros y demás información disponible,

presentan deficiencias en su situación financiera que comprometen la recuperación de la

inversión.

27

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no

puede ser superior al sesenta por ciento (60%) de su valor nominal neto de las amortizaciones

efectuadas hasta la fecha de valoración.

En el caso de valores o títulos participativos, el valor neto por el cual se encuentran

contabilizados no puede ser superior al sesenta por ciento (60%) del costo de adquisición.

• Valores o títulos calificados Categoría "D"- Inversión con riesgo significativo.

Corresponde a aquellas emisiones que presentan incumplimiento en los términos pactados

en el título, así como las inversiones en emisores que de acuerdo con sus estados

financieros y demás información disponible presentan deficiencias acentuadas en su

situación financiera, de suerte que la probabilidad de recuperar la inversión es altamente

dudosa.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no

puede ser superior al cuarenta por ciento (40%) de su valor nominal neto de las amortizaciones

efectuadas hasta la fecha de valoración.

En el caso de valores o títulos participativos, el valor neto por el cual se encuentran

contabilizados no puede ser superior al cuarenta por ciento (40%) del costo de adquisición.

• Valores o títulos calificados Categoría "E- Inversión incobrable. Corresponde a aquellas

inversiones de emisores que de acuerdo con sus estados financieros y demás información

disponible se estima que es incobrable.

Forman parte de esta categoría los valores o títulos respecto de los cuales no se cuente con la

información, o se conozcan hechos que desvirtúen alguna de las afirmaciones contenidas en los

estados financieros de la entidad receptora de la inversión.

El valor neto de las inversiones calificadas en esta categoría debe ser igual a cero.

Cuando una entidad vigilada califique en esta categoría cualquiera de las inversiones, debe llevar

a la misma categoría todas sus inversiones del mismo emisor, salvo que demuestre a la

Superintendencia Financiera la existencia de razones valederas para su calificación en una

categoría distinta.

2.9.9. Derivados

28

De acuerdo con las normas de la Superintendencia las operaciones con derivados son definidas

como contratos entre dos o más partes para comprar o vender instrumentos financieros en una

fecha futura, o contratos donde el activo subyacente es un índice o un precio de bolsa.

Todos los derivados son valorados a su valor razonable. Los cambios en el valor razonable son

reconocidos en el estado de resultados, excepto las primas pagadas o recibidas en contratos de

opciones y los cambios en el valor razonable de contratos swaps en su primer día de ejecución,

los cuales son diferidos y amortizados en el estado de resultados por el método de línea recta

durante la vida del contrato.

Actualmente la Comisionista realiza este tipo de operaciones, según lo permite el régimen legal

que le aplica, con la finalidad de especular, buscando obtener ganancias.

2.9.10. Futuros

Los futuros se valoran sobre la base del correspondiente precio de mercado en la fecha de

valoración. Tales precios son provistos por el proveedor de precios seleccionado por la entidad.

Los derechos y obligaciones se registran en forma separada dentro del activo y pasivo

correspondientes, para los casos donde el valor del derecho, menos, el valor de la obligación

arrojen un saldo positivo (a favor de la Entidad) tanto el derecho como la obligación deben

contabilizarse en cuentas del activo, por su parte, los que arrojen precio justo de intercambio

negativo, deben registrarse en el pasivo, efectuando la misma separación.

2.9.11. Operaciones a plazo

La compra y venta de valores en Bolsa será a plazo cuando al momento de ser celebrada se

pacte que su cumplimiento se realizará en una fecha posterior de la que le correspondería si se

hubiera realizado de contado, y en todo caso, no después de trescientos sesenta y cinco (365)

días calendario.

Se clasifican por la modalidad de su cumplimiento en operaciones de “Cumplimiento Efectivo” y

operaciones de “Cumplimiento Financiero”.

Son de “Cumplimiento Efectivo” aquellas operaciones a plazo en las cuales el vendedor se obliga

irrevocablemente a entregar los valores vendidos en la fecha de cumplimiento de la operación, y

el comprador a pagar en dicha fecha el precio pactado.

29

Son de “Cumplimiento Financiero” aquellas operaciones a plazo en las cuales el cumplimiento se

hace únicamente con la entrega del diferencial entre el precio pactado en la operación a plazo y

el precio de mercado del valor correspondiente al día del cumplimiento de la operación. La

entrega se hace por parte del vendedor o el comprador según el valor o precio justo de

intercambio sea superior o inferior, respectivamente, al fijado en la operación a plazo.

Se valoran sobre la base del correspondiente precio de mercado en la fecha de valoración. Tales

precios son provistos por el proveedor de precios seleccionado por la entidad.

Las operaciones a plazo se registran en la cuenta del activo tanto el derecho como la obligación.

En operaciones de compra se registra en las cuentas del activo habilitadas para este tipo de

operaciones, un derecho a recibir el activo, el cual deberá valorarse a precios de mercado, y una

obligación de entregar el dinero pactado en la operación.

En operaciones de venta se registra en las cuentas del activo habilitadas para este tipo de

operaciones, un derecho a recibir el dinero producto de la transacción y una obligación de

entregar el activo negociado. Este último tendrá que valorarse a precios de mercado, de acuerdo

con las reglas establecidas en el Capítulo 1 de la Circular Básica Contable, por lo cual se deberán

registrar en el estado de resultados las variaciones de la valoración de esta obligación.

2.9.12. Transferencias y bajas del balance de activos financieros

El tratamiento contable de las transferencias de activos financieros está condicionado por la

forma en que se transfieren a terceros los riesgos y beneficios asociados a los activos que se

transfieren; de manera que los activos financieros sólo se dan de baja del balance cuando se han

extinguido los flujos de efectivo que generan o cuando se han transferido sustancialmente a

terceros los riesgos y beneficios que llevan implícitos. En este último caso, el activo financiero

transferido se da de baja del balance, reconociéndose simultáneamente cualquier derecho u

obligación retenido o creado como consecuencia de la transferencia.

Se considera que la Compañía transfiere sustancialmente los riesgos y beneficios, si los riesgos

y beneficios transferidos representan la mayoría de los riesgos y beneficios totales de los activos

30

transferidos. Si se retienen sustancialmente los riesgos y/o beneficios asociados al activo

financiero transferido:

El activo financiero transferido no se da de baja del balance y se continúa valorándolo con los

mismos criterios utilizados antes de la transferencia.

Se registra un pasivo financiero asociado por un importe igual al de la contraprestación recibida,

que se valora posteriormente a su coste amortizado.

Se continúan registrando tanto los ingresos asociados al activo financiero transferido (pero no

dado de baja) como los gastos asociados al nuevo pasivo financiero.

• Compensación de instrumentos financieros en el balance

Activos y pasivos financieros son compensados y el monto neto reportado en el estado de

situación financiera, cuando legalmente existe el derecho para compensar los montos

reconocidos y hay una intención de la gerencia para liquidarlos sobre bases netas ó realizar el

activo y liquidar el pasivo simultáneamente.

2.9.13. Política de inversión del FIC Inmobiliaria Valoralta Inmobiliario

Las inversiones y operaciones del FIC se realizarán bajo parámetros de rendimientos y riesgo

adecuados y su política de inversión estará sujeta en todo, a lo previsto en el contrato de

suscripción de derechos.

Tendrá como política de inversión mantener un portafolio diversificado de activos inscritos en el

RNVE, operaciones de liquidez y operaciones financieras de la Bolsa Mercantil de Colombia BMC.

En todo caso, Valoralta S.A. Comisionista de Bolsa, como administradora del FIC, propenderá por

mantener el equilibrio entre la liquidez requerida, según consideraciones previas, para atender el

giro normal de los retiros, así como el cumplimiento de las obligaciones del FIC y de los recursos

destinados a efectuar las inversiones, con el fin de lograr un portafolio rentable acorde con el

perfil de riesgo y plazo del FIC.

31

� Objetivo de Inversión.

El objetivo de inversión del fondo consiste en la confirmación de un portafolio en activos

inmobiliarios que durante el mediano y largo plazo se conviertan en generadores de rentas

periódicas que permita al inversionista objetivo encontrar un complemento a sus ingresos

actuales y futuros así como la apreciación de su capital a través del tiempo.

2.10. Deudores y otras cuentas por cobrar

Los Deudores mantenidos por el FIC se derivan del desarrollo de sus actividades como depósitos

de garantías, rendimientos por cobrar de títulos valor y otras deudas también cumplen los

criterios para ser reconocidos como instrumentos financieros.

2.10.1. Reconocimiento Inicial

Los deudores por servicios son contabilizados por su valor razonable más los costos de

transacción. En períodos posteriores estos instrumentos serán medidos al costo amortizado y

sujetos a pruebas de deterioro sobre la base de los flujos de caja estimados.

2.10.2. Deterioro de Cuentas por cobrar

El FIC ha definido como período de pago de recuperación de sus cuentas por cobrar 60 días,

teniendo en cuenta que de acuerdo al tipo de negocio que desarrolla, sus deudores tienen

cumplimiento de contado y por administración máximo los recursos son transferidos a un plazo

máximo de 30 días.

La utilidad o pérdida acumulada de los instrumentos financieros, reconocidos en el patrimonio

mediante el ORI, se reclasifica a resultados en el momento en que se efectué su baja o

realización del activo.

32

El FIC analizará y reconocerá el deterioro como mínimo al cierre de ejercicio y siempre y cuando

exista evidencia objetiva de que el valor de un crédito o un grupo de créditos con similares

características se ha deteriorado, ocasionando una reducción o retraso en los flujos de efectivo

estimados futuros (insolvencia, concurso, etc. del deudor). La Comisionista reconocerá por tanto

el riesgo crediticio (probabilidad de impago), no el riesgo de tipo de interés con cargo a

resultados.

El FIC deberá revelar el efecto de los hechos posteriores que, por su importancia, hayan

modificado sustancialmente la valuación de las cuentas por cobrar varias y a empleados, entre

la fecha de los estados financieros y la fecha en que éstos son autorizados para su emisión.

2.11. Reconocimiento de Ingresos y Gastos

2.11.1. Ingresos

Para el FIC Inmobiliario los ingresos de actividades ordinarias son la entrada bruta de beneficios

económicos, durante el periodo, siempre que tal entrada de lugar a un aumento en el patrimonio,

que no esté relacionado con las aportaciones de los propietarios de ese patrimonio.

Aplica para ingresos de las actividades ordinarias del FIC, provenientes de:

• Compra y venta de títulos valores. (utilidad en venta de títulos valores)

• Operaciones de mercado monetario

• Rendimientos Bancarios

• Arrendamientos

El FIC reconoce los ingresos de actividades ordinarias asociados con la operación, cuando el

resultado de una transacción pueda ser estimado con fiabilidad, cumpliendo todas y cada una de

las siguientes condiciones:

a) El importe de los ingresos de actividades ordinarias pueda medirse con fiabilidad;

33

b) Sea probable que la entidad reciba los beneficios económicos asociados con la

transacción;

c) El grado de realización de la transacción, al final del periodo sobre el que se informa,

pueda ser medido con fiabilidad;

d) Los costos ya incurridos en la prestación, así como los que quedan por incurrir hasta

completarla, puedan ser medidos con fiabilidad.

La medición de los ingresos de actividades ordinarias se hace utilizando el valor razonable de la

contrapartida, recibida o por recibir, derivada de los mismos. Los ingresos de actividades

ordinarias se reconocen en el periodo contable en el cual tiene lugar la prestación del servicio.

El FIC Inmobiliario revelará asi:

a) Las políticas contables adoptadas para el reconocimiento de los ingresos de actividades

ordinarias, incluyendo los métodos utilizados para determinar el grado de realización de

las operaciones de prestación de servicios;

b) La cuantía de cada categoría significativa de ingresos de actividades ordinarias,

reconocida durante el periodo, con indicación expresa de los ingresos de actividades

ordinarias procedentes de:

• Compra y venta de títulos valores. (utilidad en venta de títulos valores)

• Operaciones de mercado monetario

• Rendimientos Bancarios

• Arrendamientos

Intereses - Los ingresos por intereses se reconocen sobre la base de la proporción de tiempo

transcurrido, usando el método de interés efectivo. Cuando el valor de una cuenta por cobrar se

deteriora, el reduce su valor en libros a su monto recuperable, el mismo que es el flujo de

efectivo futuro estimado descontado a la tasa de interés efectiva original del instrumento y

continúa revirtiendo el descuento como ingreso por intereses. El ingreso por intereses de

préstamos o colocaciones deteriorados se reconoce usando la tasa efectiva original de

instrumento.

34

2.11.1.1. Medición

Los ingresos de actividades ordinarias se medirán al valor razonable de la contraprestación

recibida o por recibir. El importe de los ingresos de actividades ordinarias derivados de una

transacción se determina, normalmente, por acuerdo entre la entidad y el vendedor o usuario del

activo.

La medición de los ingresos de actividades ordinarias se hace utilizando el valor razonable de la

contrapartida, recibida o por recibir, derivada de los mismos. Los ingresos de actividades

ordinarias se reconocen en el periodo contable en el cual tiene lugar la prestación del servicio.

El FIC deberá revelar el efecto de los hechos posteriores que, por su importancia, hayan

modificado sustancialmente la valuación de ingresos a la fecha de los estados financieros y la

fecha en que éstos son autorizados para su emisión.

2.11.2. Gastos

En éste componente se reconoce perdida obtenida por la venta de inversiones, los gastos por

administración e intermediación, los gastos financieros provenientes de las cuentas bancarias,

los gastos correspondientes al pago de comisiones relacionadas con la adquisición o

enajenación de activos y la realización de operaciones, así como la participación en

sistemas de negociación o de registro, los gastos en que se incurra por concepto de coberturas

o derivados, los honorarios y gastos causados por revisoría del fondo, comisión Éxito y otros que

tengan que ver en el desarrollo del giro normal de su actividad en un ejercicio determinado.

• Comisión Éxito

Se causará al cierre de los meses en los cuales se haya realizado efectivamente la liquidación o

venta de las inversiones señaladas en los literales a), b), c), d), e) y f) del artículo 2.1.3 del

presente reglamento, con base en las siguientes condiciones:

La comisión variable se causará si la rentabilidad neta acumulada después del cobro de la

comisión fija correspondiente al período total desde el inicio del fondo, es superior al índice de

35

precios al consumidor (IPC) del mismo período incrementado en dos puntos porcentuales (2%),

IPC + 2%. Ambas rentabilidades expresadas en términos de rentabilidad efectiva anual.

La base para el cálculo de la comisión será la diferencia entre el valor del fondo en el momento

del cálculo y el valor objetivo que debiera tener para que el flujo acumulado desde el inicio del

fondo hasta la fecha de cálculo (tomando en cuenta todos los flujos intermedios de recibo y

entrega de recursos a los inversionistas) alcanzare la rentabilidad objetivo del IPC + 2% antes

mencionada. La comisión variable corresponderá al veinte por ciento (20%) de la diferencia

anteriormente definida.

2.12. Pasivos financieros

Un pasivo financiero es cualquier obligación contractual del FIC para entregar efectivo u otro

activo financiero a otra entidad o persona, o para intercambiar activos financieros o pasivos

financieros en condiciones que sean potencialmente desfavorables para la Compañía o un

contrato que será o podrá ser liquidado utilizando instrumentos de patrimonio propios de la

entidad. Los pasivos financieros son registrados inicialmente por su valor de transacción, el cual

a menos que se determine lo contrario, es similar a su valor razonable, menos los costos de

transacción que sean directamente atribuibles a su emisión.

Posteriormente dichos pasivos financieros son medidos a su costo amortizado de acuerdo con

el método de tasa de interés efectiva determinada en el momento inicial con cargo a resultados

como gastos financieros.

Los pasivos financieros sólo se dan de baja del balance cuando se han extinguido las

obligaciones que generan o cuando se adquieren (bien sea con la intención de cancelarlos, bien

con la intención de recolocarlos de nuevo).

2.13. Cuentas por pagar comerciales y otras cuentas por pagar

Su importe inicial está representado por el valor razonable de las contraprestaciones

entregadas, esto es el costo o efectivo pagado o el importe equivalente de contado. En períodos

posteriores a su reconocimiento inicial las cuentas por pagar comerciales y las otras cuentas

por pagar se contabilizan al costo amortizado utilizando el método de tasa de interés efectiva.

36

Cuando los pagos se aplacen más allá de las condiciones normales de crédito, la partida deben

ser presentados en el balance por su valor presente, separando el componente financiero

incluido en el costo de la transacción. Se entenderá que las transacciones realizadas durante

plazos normales de crédito que representen equivalentes de efectivo no son objeto de

descuento.

En éste componente reconoce el valor de las comisiones por la administración de la Cartera del

último mes, pendientes de pago a la sociedad administradora - Valoralta S.A., así como el valor

de las retenciones en la fuente pendiente de pago a la DIAN por los conceptos de comisiones y

rendimientos financieros.

2.14. Activos y Pasivos Contingentes

Los activos y pasivos contingentes no son sujetos de reconocimiento dentro del cuerdo del

balance, estas partidas se revelan en notas a los estados financieros.

2.14.1. Pasivos Contingentes

Los pasivos contingentes no deben ser reconocidos en el cuerpo del balance. Las contingencias