nota presentación glosario de términos presupuestarios de términos presupuestarios ... ere,...

TRANSCRIPT

NotaPresentaciónGlosario de términos presupuestarios

A.- ANUNCIOS BOGA.1.- Aprobación inicial de los presupuestosA.2.- Aprobación definitiva de los presupuestosA.3.- Aprobación inicial de modificaciones de créditoA.4.- Aprobación definitiva de modificaciones de crédito

B.- MODIFICACIONES DE CREDITOB.1.- Transferencias de créditoB.2.- Habilitación de créditosB.3.- Incorporación de créditosB.4.- Créditos adicionales

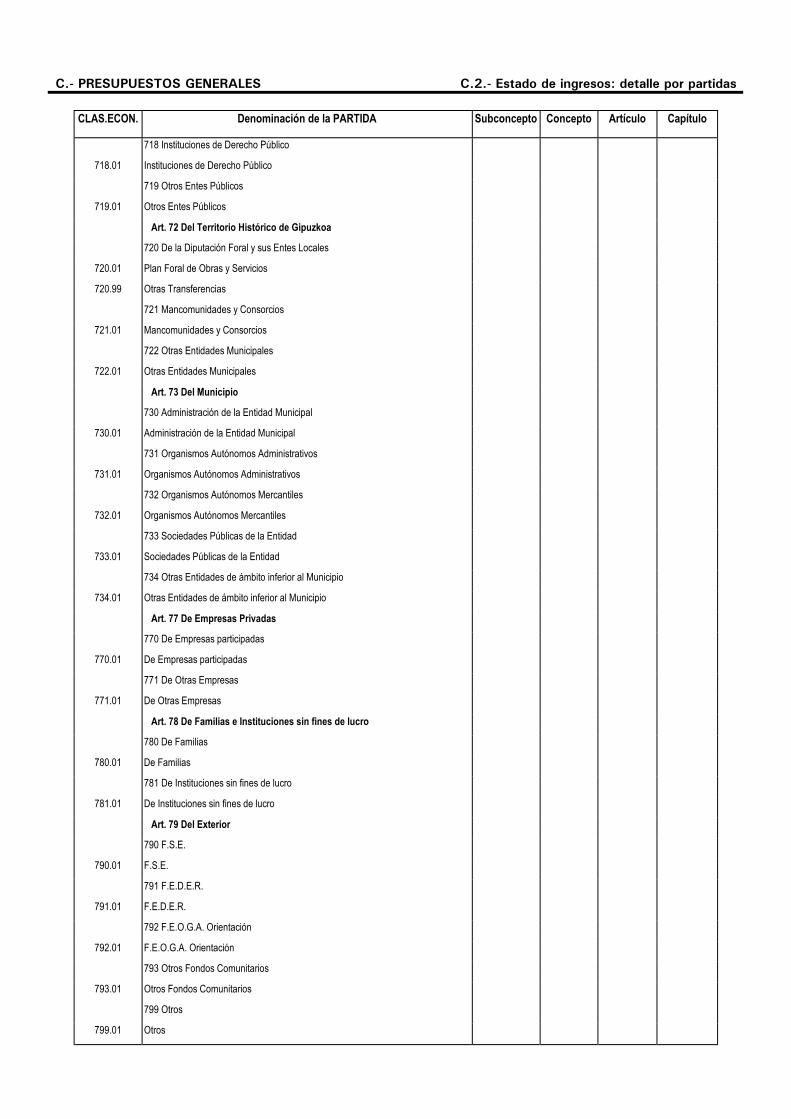

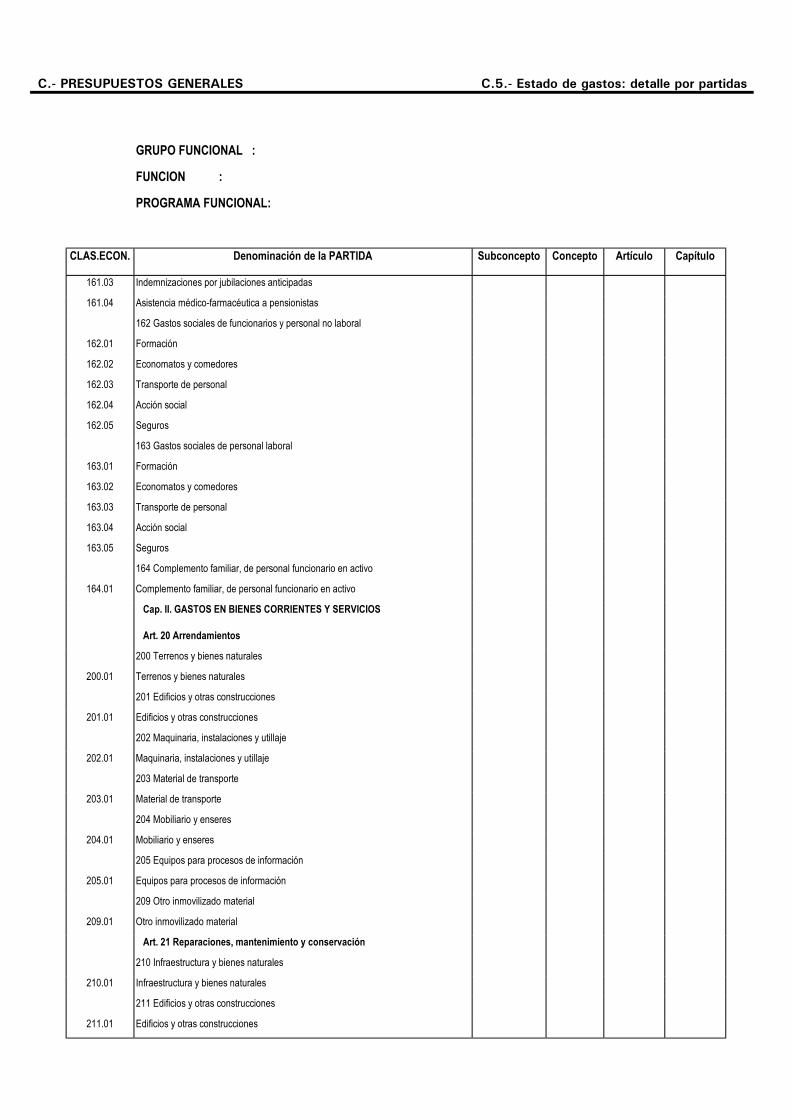

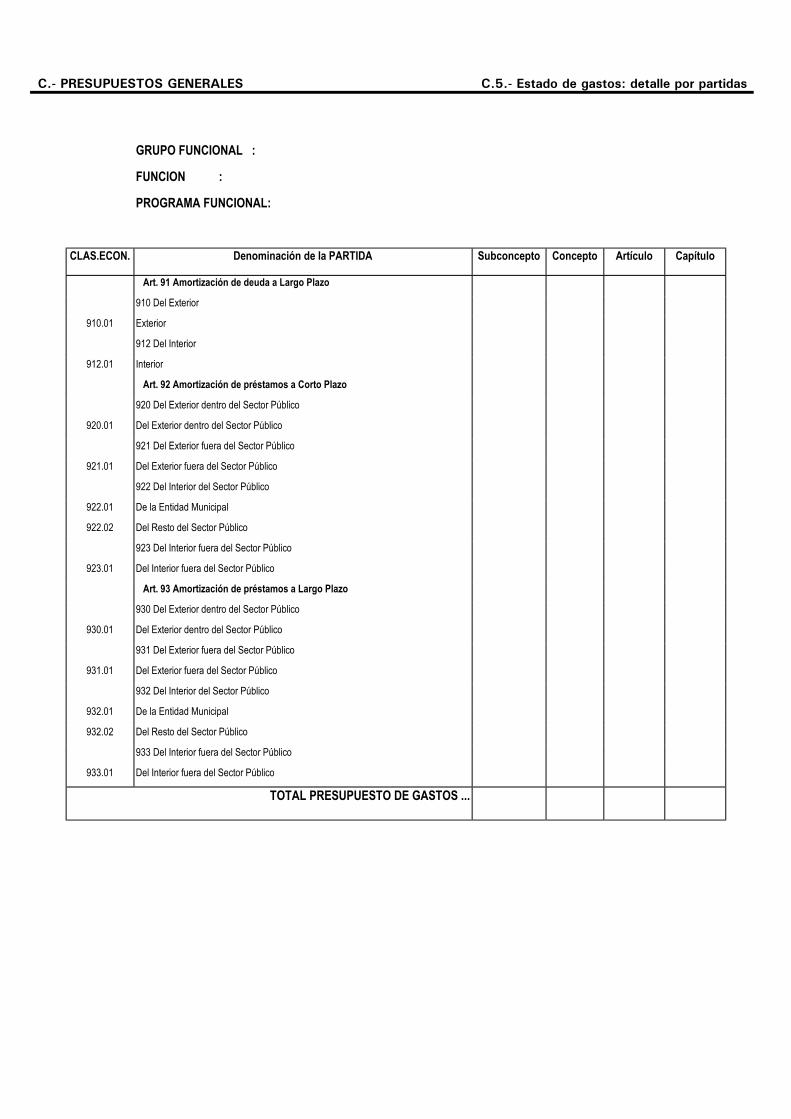

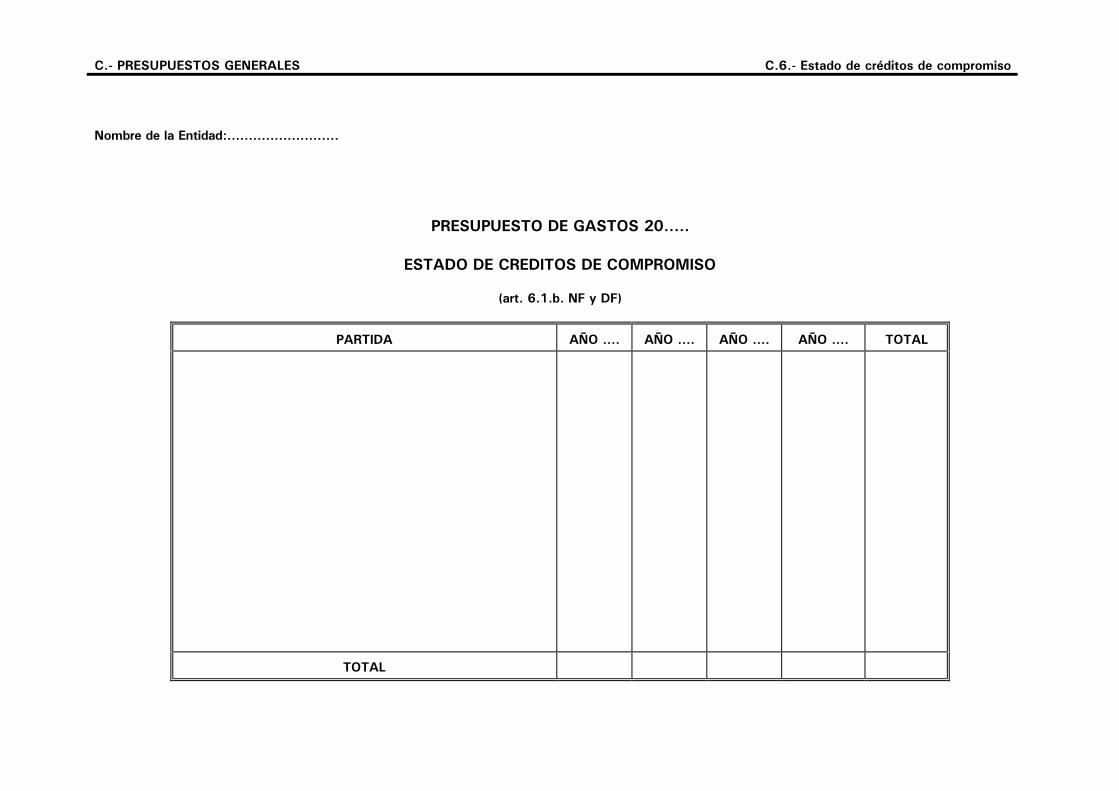

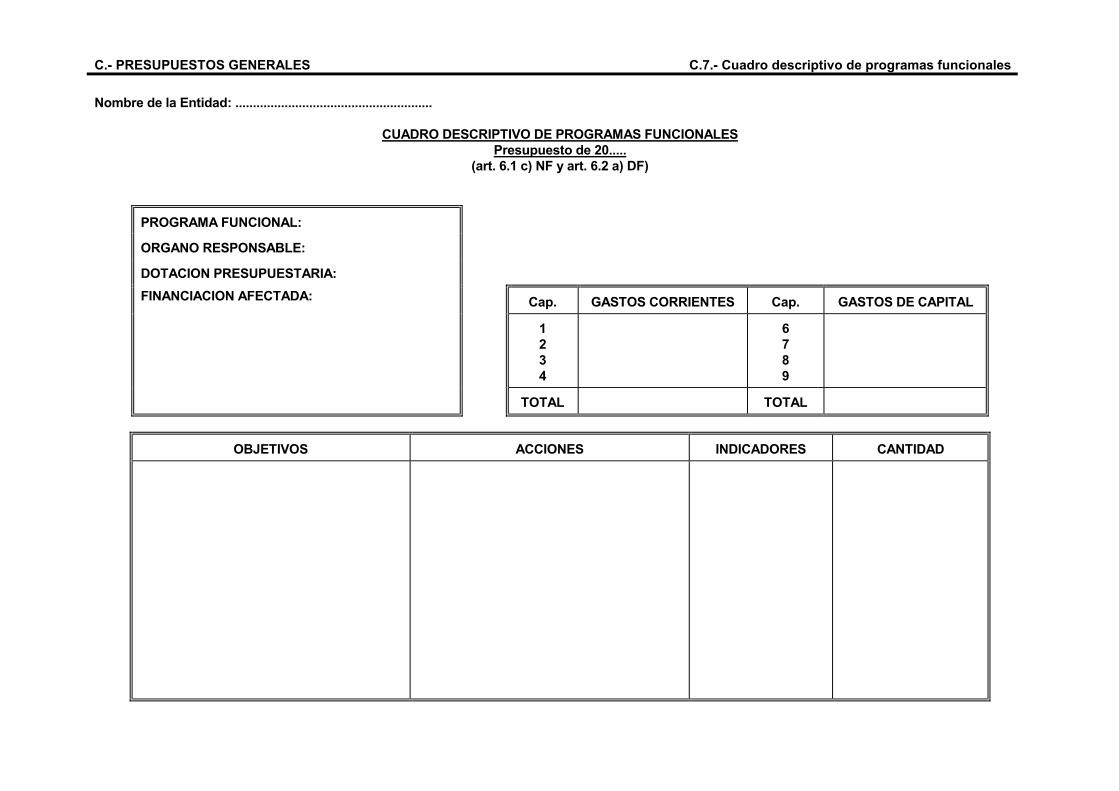

C.- PRESUPUESTOS GENERALESC.1.- Estado de ingresos: resumen por capítulosC.2.- Estado de ingresos: detalle por partidasC.3.- Estado de ingresos futurosC.4.- Estado de gastos: resumen económico-funcionalC.5.- Estado de gastos: detalle por partidasC.6.- Estado de créditos de compromisoC.7.- Cuadro descriptivo de programas funcionalesC.8.- MemoriaC.9.- Anexo de créditos de compromisoC.10.- Anexo de inversionesC.11.- Anexo de transferenciasC.12.- Anexo de endeudamientoC.13.- Anexo de personalC.14.- Anexo de arrendamientos de bienes inmueblesC.15.- Anexo de relación de contratosC.16.- Estados consolidados del Sector Público MunicipalC.17.- Norma Municipal de Ejecución PresupuestariaC.18.- Informe económico-financieroC.19.- Informe sobre los Presupuestos Generales

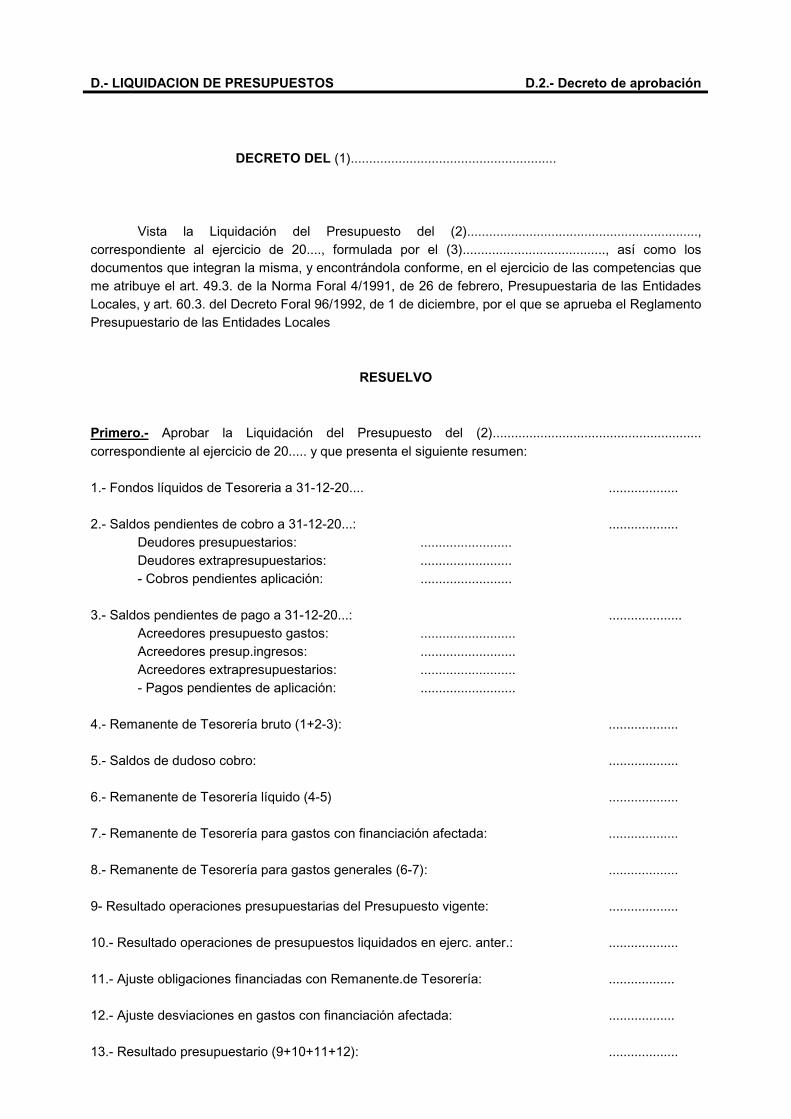

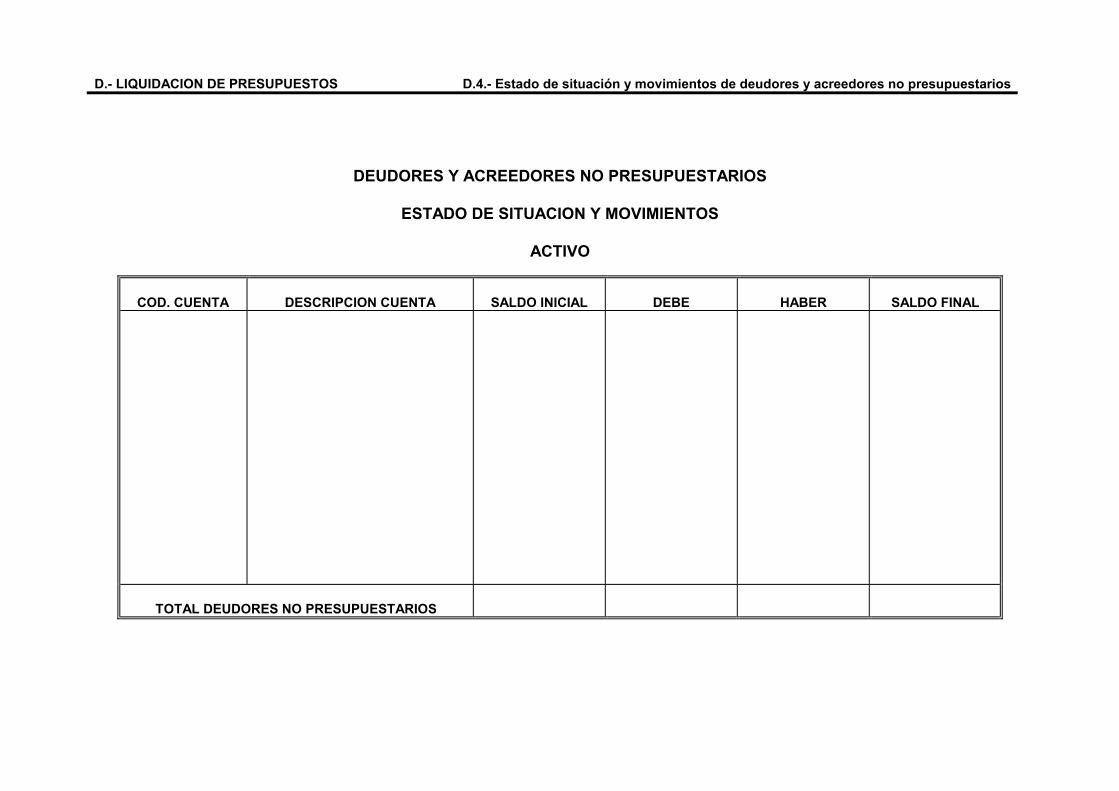

D.- LIQUIDACION DE PRESUPUESTOSD.1.- Informe del InterventorD.2.- Decreto de aprobaciónD.3.- Cuenta de Tesorería y Acta de ArqueoD.4.- Estado de situación y movimientos de deudores

y acreedores no presupuestarios

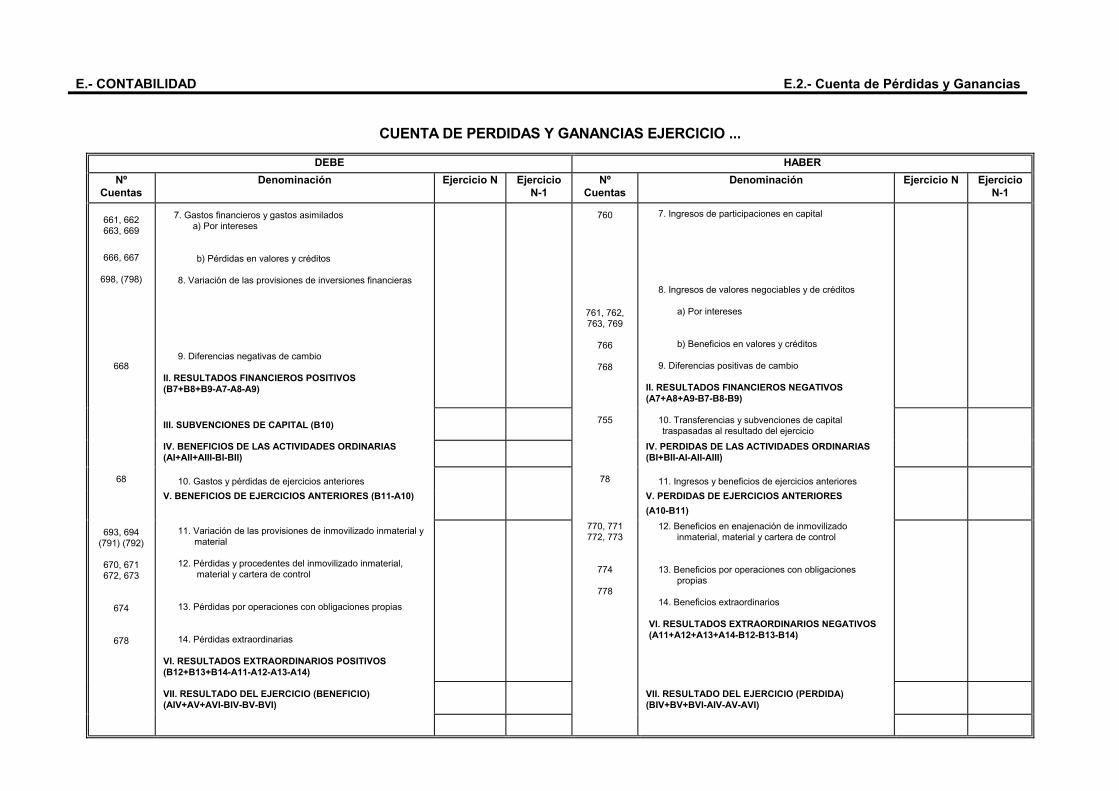

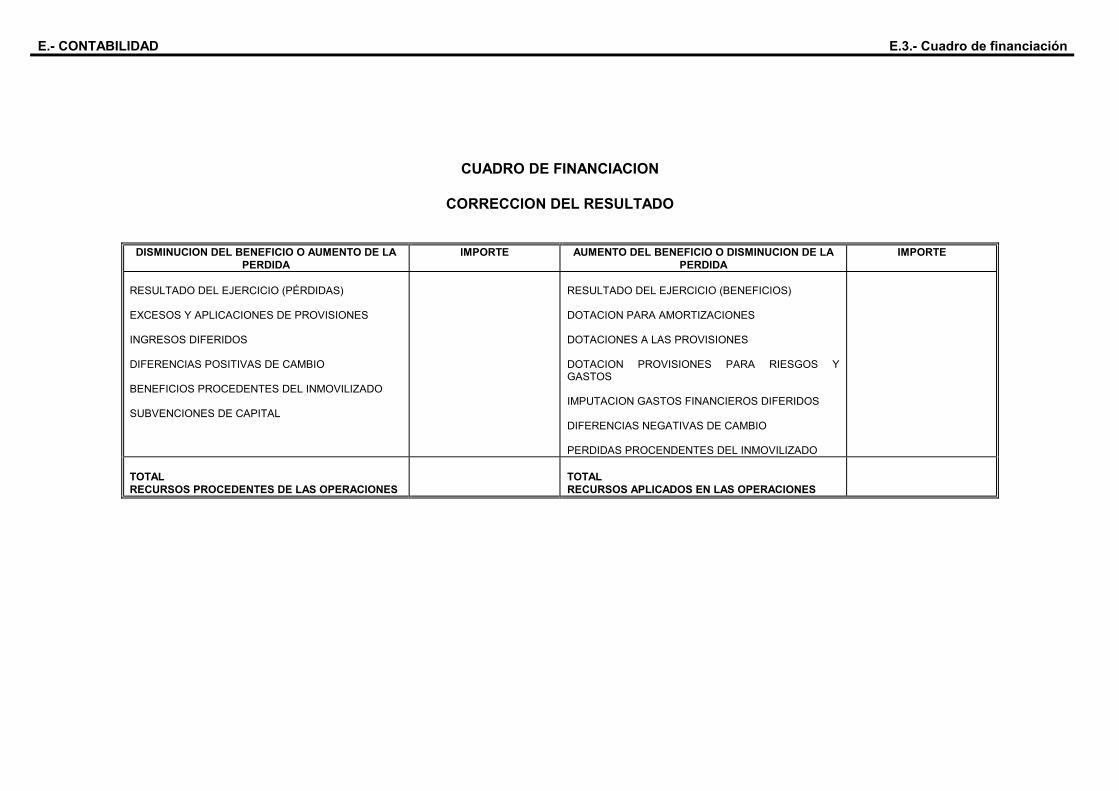

E.- CONTABILIDADE.1.- Balance de situaciónE.2.- Cuenta de Pérdidas y GananciasE.3.- Cuadro de financiaciónE.4.- Memoria

NOTA

Este Manual ha sido elaborado con anterioridad a la Sentencia del

Tribunal Supremo, que confirma la nulidad de pleno derecho de la

Norma Foral 4/1991 de 26 de febrero, Presupuestaria de las Entidades

Locales. Por lo tanto, todas las referencias que a lo largo de este Manual

se realizan a dicha Norma Foral o a los Decretos Forales 96/1992 y

97/1992 que la desarrollan, habrán de adecuarse a lo establecido en las

disposiciones correspondientes de la Ley 39/1988, de 28 de diciembre,

reguladora de las Haciendas Locales (BOE de 30-12-1988) y Real

Decreto 500/1990, de 20 de abril (BOE de 27-04-1990).

AURKEZPENA

Gipuzkoako udalei

aurrekontu, kontabilitate eta

zerga alorrean aholkua ematea eta

laguntzea Ogasun eta Finantza

Departamentuaren zeregin

nagusietakoa da. Arrazoi

desberdinak daude horretarako:

alde batetik, aholku ematea udalek

erabilitako kudeaketarako teknikak

eta jardunbideak hobetzeko

baliagarria izan daiteke. Eta

horrek abantailak dakartza

berehala, kudeaketaren

razionalizazio handiago batek udal

horien egoera ekonomikoari

laguntzen dion neurrian.

Beste alde batetik,

aholkularitza egokiak aukera

ematen du indarrean dagoen

araudiari hobeto egokitzeko.

Horrela saihets daiteke informazio

falta dela-eta udalaren irudia

gaizki ateratzea Herri Kontuen

Euskal Auzitegiak udal kontuak

fiskalizatu ondoren.

PRESENTACION

El asesoramiento y apoyo a

los entes locales de Gipuzkoa en

materia presupuestaria, contable y

tributaria es una de las funciones

relevantes del Departamento de

Hacienda y Finanzas ya que, por un

lado, dicha función de

asesoramiento puede repercutir en

una mejora de las técnicas y

procedimientos de gestión

utilizados por las entidades a

quienes va dirigida, lo cual

produce ventajas inmediatas en la

medida en que una mayor

racionalización en la gestión

puede afectar positivamente a la

situación económico-financiera de

dichas entidades.

Por otro lado, un

asesoramiento adecuado posibilita

una mayor adecuación a la

normativa vigente, evitando que,

por falta de información, la

imagen de la entidad pueda verse

afectada tras la fiscalización de

las cuentas municipales por parte

del Tribunal Vasco de Cuentas

Públicas

Halaber, Ogasun eta Finantza

Departamentuaren laguntzari esker

udalek erabilitako jardunbideak

eta informazioa homogeneoagoak

izaten dira. Hortik berehalako

abantailak eratortzen dira:

• udal guztien arazoek kostu

unitario txikiagoak izateagatik;

Asimismo, el apoyo por parte

de esta Departamento de Hacienda y

Finanzas se traduce en una mayor

homogeneidad en los procedimientos

utilizados y en la información

rendida. De ello se derivan

ventajas prácticas inmediatas al

posibilitar:

• que problemas comunes puedan

ser abordados con costes

unitarios menores

• azterketa konparatiboak egin

daitezkeelako;

• kanpoko aholkulariek beste

udal batzuetan ikasitakoa

aprobetxatu eta erabili

dezaketelako;

• udal langileen prestakuntza

lanak erraztu daitezkeelako.

• que se puedan elaborar

estudios comparativos

• que los asesores externos

puedan aprovechar y aplicar

conocimientos adquiridos en

otras entidades

• que las tareas de formación

del personal municipal se

simplifiquen

Bide horri jarraitzen dio

hemen aurkeztu den produktuak:

gidaliburu praktiko bat Gipuzkoako

udalentzat.

Gidaliburuan udal

espedienteen eredu desberdinak

jasota daude. Horietako batzuk,

hain zuzen, lehendik bidaliak

ziren, aldian behin izan arren;

nolanahi ere komeni da liburu

bakar batean jasotzea. Gainera

ere, terminologia toki batetik

bestera aldatzen zenez, terminoak

bateratzea alor horretako

teknikarien ardura den neurrian,

gidaliburuan euskara-gaztelera

hitz zerrenda bat jaso dugu

eraskin moduan.

Gidaliburua kendu eta jarri

daitezkeen orri sistema batean

oinarrituta diseinatu da, arauak

aldatuz gero edo eredu berriak

eginez gero erraz eguneratu ahal

izateko.

Gidaliburuarekin batera

doakizu diskette bat, espediente-

eredu guzti-guztien artxibategiak

En dicha línea de actuación

ha de situarse el producto que

aquí se presenta: un manual

práctico para las entidades

locales de Gipuzkoa.

En el mismo se recogen

diferentes modelos de expedientes

municipales, varios de los cuales

se les han remitido anteriormente,

aunque de forma aislada, y que, en

todo caso, entendemos conveniente

su recopilación en un único

manual. Además, a la vista de la

diversidad terminológica que se

viene utilizando, en la medida que

su homologación es

responsabilidad, en primer lugar,

de los propios técnicos en la

materia, el manual incluye un

anexo con un pequeño glosario

terminológico euskara-castellano.

El manual se ha diseñado en

base a un sistema de hojas

intercambiables, de modo que, ante

cualquier modificación de la

normativa reguladora, o ante la

elaboración de nuevos modelos a

incluir, pueda ser actualizado

fácilmente.

Junto con el manual se

acompaña un diskette conteniendo

los archivos correspondientes a

jasotzen dituena, erabilera

erraztearren.

Azkenik, gogorarazi nahi

dizuet departamentu honek zerbitzu

hau hobetu dezakeen edozein

iruzkin edo iradokizun eskertuko

duela.

todos los modelos de expedientes,

a fin de facilitar su utilización.

Finalmente quisiera

recordarles que desde este

Departamento les agradeceríamos

cualquier comentario o sugerencia

que nos pueda ayudar a mejorar el

servicio que les ofrecemos.

Javier Moreno Portela

Zerga eta Finantza Politikako Zuzendari NagusiaDirector General de Política Fiscal y Financiera

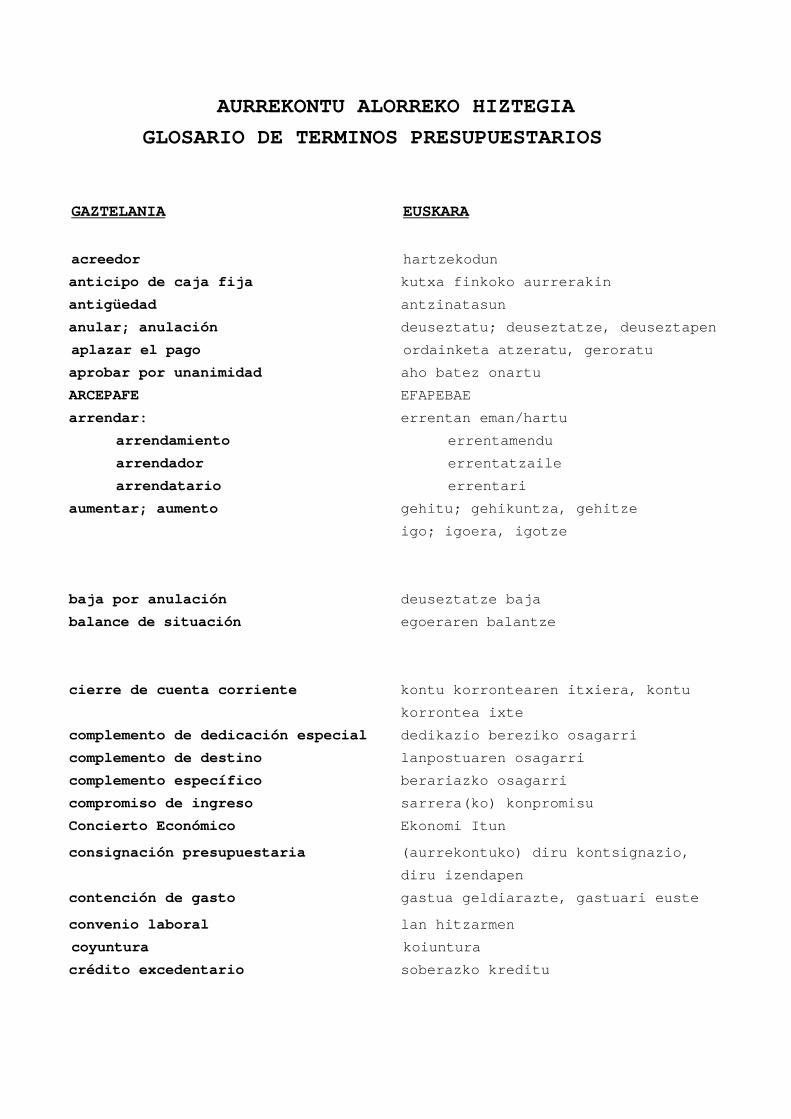

AURREKONTU ALORREKO HIZTEGIA

GLOSARIO DE TERMINOS PRESUPUESTARIOS

GAZTELANIA EUSKARA

acreedor hartzekodun

anticipo de caja fija kutxa finkoko aurrerakin

antigüedad antzinatasun

anular; anulación deuseztatu; deuseztatze, deuseztapen

aplazar el pago ordainketa atzeratu, geroratu

aprobar por unanimidad aho batez onartu

ARCEPAFE EFAPEBAE

arrendar:

arrendamiento

arrendador

arrendatario

errentan eman/hartu

errentamendu

errentatzaile

errentari

aumentar; aumento gehitu; gehikuntza, gehitze

igo; igoera, igotze

baja por anulación deuseztatze baja

balance de situación egoeraren balantze

cierre de cuenta corriente kontu korrontearen itxiera, kontu

korrontea ixte

complemento de dedicación especial dedikazio bereziko osagarri

complemento de destino lanpostuaren osagarri

complemento específico berariazko osagarri

compromiso de ingreso sarrera(ko) konpromisu

Concierto Económico Ekonomi Itun

consignación presupuestaria (aurrekontuko) diru kontsignazio,

diru izendapen

contención de gasto gastua geldiarazte, gastuari euste

convenio laboral lan hitzarmen

coyuntura koiuntura

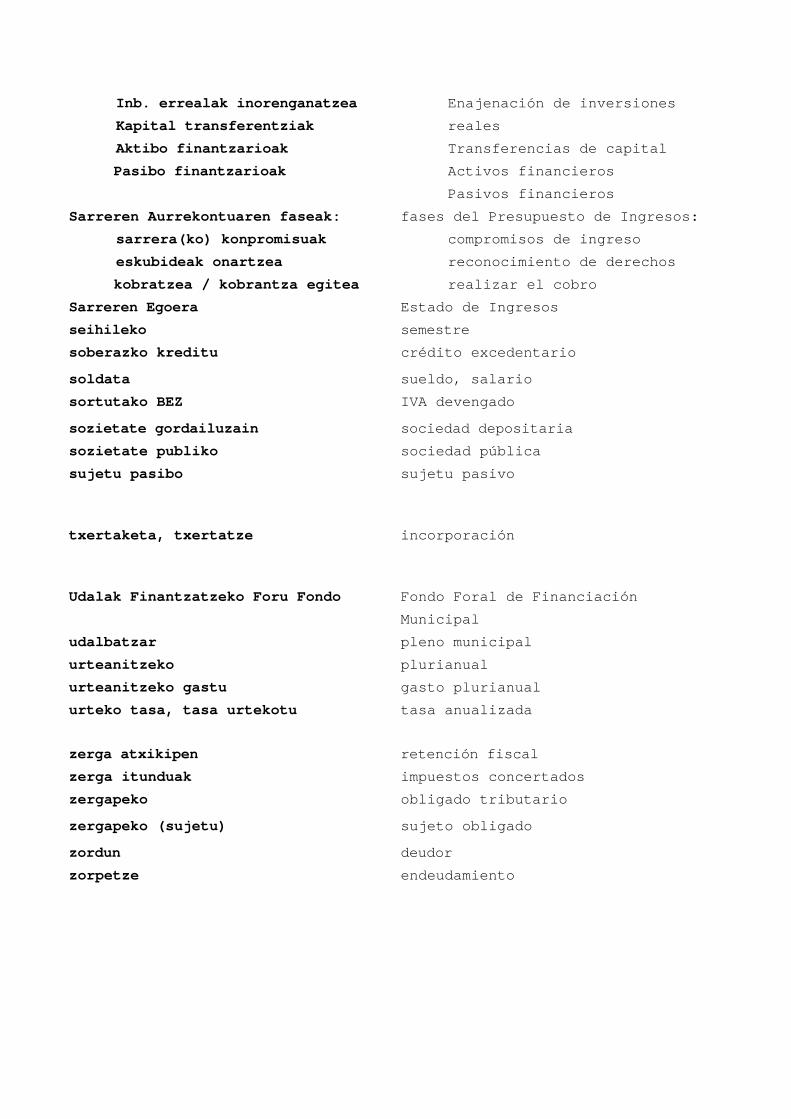

crédito excedentario soberazko kreditu

créditos:

crédito de compromiso

crédito de pago

crédito adicional

crédito ampliable

habilitación de créditos

transferencia de créditos

incorporación de créditos

aumento de créditos

crédito disponible

crédito no disponible

crédito dispuesto

remanente de crédito

crédito de operaciones de

capital

kredituak:

konpromisuzko kreditu

ordainketa(ko) kreditu

kreditu gehigarri

kreditu zabalkor

kreditu gaikuntza

kreditu transferentzia

kreditu txertaketa

kreditu gehikuntza

kreditu erabilgarri

kreditu ez

erabilgarria/erabilezin

kreditu erabili

kreditu gerakin

kapital eragiketen kredituak

cuenta de pérdidas y ganancias galera-irabazien kontu

débito contraido hartutako zor

déficit de caja kutxako defizit

déficit presupuestario aurrekontuaren defizit

delegar; delegación eskuordetu; eskuordetze, eskuordetza

-en esku utzi

depositar gordailatu

depósito de valores balore gordailu

depreciación balio galera, balio murrizpen

derivado financiero eratorri finantzario

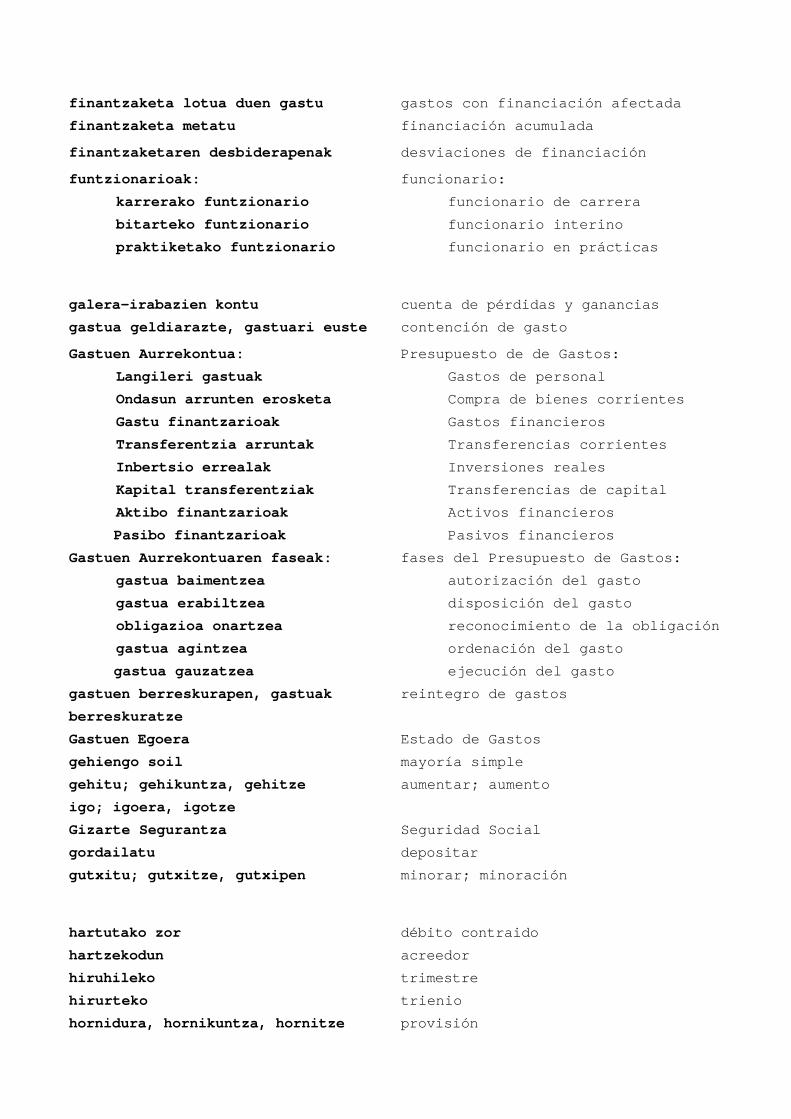

desviaciones de financiación finantzaketaren desbiderapenak

deuda no vencida epe barruko zor

deuda pendiente ordaintzeko dagoen zor

ordaindu gabeko zor

deuda vencida epez kanpoko zor

deudor zordun

devaluación debaluazio

devolución de ingresos sarrera itzulketa, sarrerak itzultze

dictamen irizpen

disminuir; disminución murriztu; murrizte, murrizpen

dotación a reserva erreserbarako zuzkidura

dotación presupuestaria aurrekontu zuzkidura

ejecutar; ejecución del presupuesto aurrekontua gauzatu; gauzatze

emisión jaulkipen, jaulkitze

endeudamiento zorpetze

entidad depositaria entitate gordailuzain

Estado de Gastos Gastuen Egoera

Estado de Ingresos Sarreren Egoera

fases del Presupuesto de Gastos:

autorización del gasto

disposición del gasto

reconocimiento de la obligación

ordenación del gasto

ejecución del gasto

Gastuen Aurrekontuaren faseak:

gastua baimentzea

gastua erabiltzea

obligazioa onartzea

gastua agintzea

gastua gauzatzea

fases del Presupuesto de Ingresos:

compromisos de ingreso

reconocimiento de derechos

realizar el cobro

Sarreren Aurrekontuaren faseak:

sarrera(ko) konpromisuak

eskubideak onartzea

kobratzea / kobrantza egitea

financiación acumulada finantzaketa metatu

financiación imputable al ejercicio ekitaldiari egotz dakiokeen

finantzaketa

Fondo Foral de Financiación

Municipal

Udalak Finantzatzeko Foru Fondo

funcionario:

funcionario de carrera

funcionario interino

funcionario en prácticas

funtzionarioak:

karrerako funtzionario

bitarteko funtzionario

praktiketako funtzionario

gasto plurianual urteanitzeko gastu

gastos con financiación afectada finantzaketa lotua duen gastu

gestionar; gestión kudeatu; kudeatze, kudeaketa

gestionatu; gestio

impuestos concertados zerga itunduak

impuestos no concertados itundu gabeko zergak

imputar egotzi

incentivar pizgarria eman

incorporación txertaketa, txertatze

incorporar crédito kreditua txertatu

ingreso indebido sarrera oker

interés efectivo interes efektibo

interés:

interés no vencido

intéres devengado

interes:

epe barruko interes

sortutako interes

IVA devengado sortutako BEZ

IVA repercutido jasanarazitako BEZ

IVA soportado jasandako BEZ

letras del tesoro altxorreko letrak

liquidez likidezia

mayoría absoluta erabateko gehiengo, gehiengo oso

mayoría simple gehiengo soil

minorar; minoración gutxitu; gutxitze, gutxipen

moderar el déficit defizita orekatu, geldi(arazi),

arindu

nominativo izendun, nominatibo

obligado tributario zergapeko

operaciones presupuestarias y

extrapresupuestarias

aurrekontuko eta aurrekontuz kanpoko

eragiketak

organismo autónomo organismo autonomo

órgano competente organo eskudun

pagar al contado eskuan ordaindu, dirua eskuan eman

pagar en efectivo (esku)diruz, (esku)dirutan ordaindu

pagar en metálico (esku)diruz ordaindu

pagaré ordainduko

pendiente de cobro kobratzekoa edo kobratu gabea

pendiente de pago ordaintzekoa edo ordaindu gabea

periodificar; periodificación aldizkakotu; aldizkakotze

período ejecutivo ordainarazte aldi (edo epe); aldi

exekutibo

período voluntario borondatezko aldi (edo epe)

personal laboral:

contrato indefinido

contrato eventual

contrato temporal

contrato a tiempo parcial

lan kontratuko langileak:

behin-betiko lan kontratu

behin-behineko lan kontratu

aldi baterako lan kontratu

lanaldi partzialeko kontratu

pleno municipal udalbatzar

plurianual urteanitzeko

plusvalía plusbalio, gainbalio

prestatario mailegu hartzaile

presupuesto austero aurrekontu zorrotz

Presupuesto de de Gastos:

Gastos de personal

Compra de bienes corrientes

Gastos financieros

Transferencias corrientes

Inversiones reales

Transferencias de capital

Activos financieros

Pasivos financieros

Gastuen Aurrekontua:

Langileri gastuak

Ondasun arrunten erosketa

Gastu finantzarioak

Transferentzia arruntak

Inbertsio errealak

Kapital transferentziak

Aktibo finantzarioak

Pasibo finantzarioak

Presupuesto de Ingresos:

Impuestos directos

Impuestos indirectos

Tasas y otros ingresos

Transferencias corrientes

Ingresos patrimoniales

Enajenación de inversiones

reales

Transferencias de capital

Activos financieros

Pasivosfinancieros

Sarreren Aurrekontua:

Zuzeneko zergak

Zeharkako zergak

Tasak eta bestelako sarrerak

Transferentzia arruntak

Ondarezko sarrerak

Inb. errealak inorenganatzea

Kapital transferentziak

Aktibo finantzarioak

Pasibo finantzarioak

presupuesto:

presupuesto general

presupuesto propio

presupuesto inicial

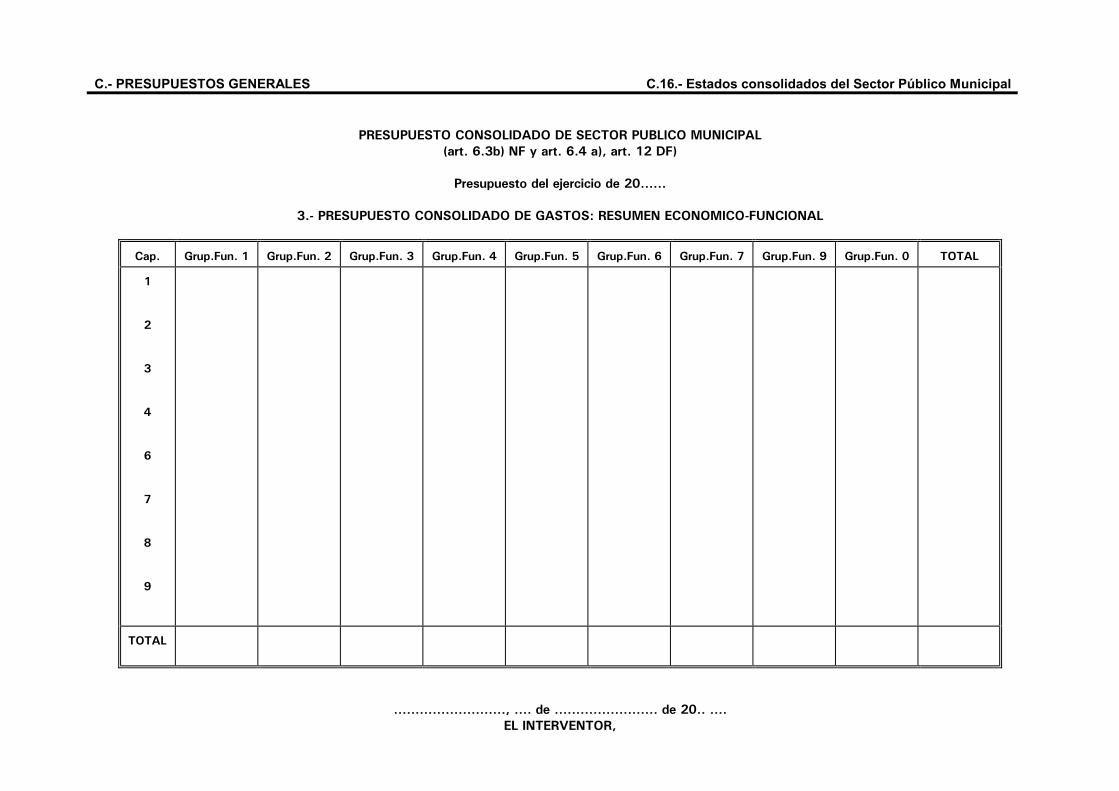

presupuesto consolidado

aurrekontua:

aurrekontu orokor

aurrekontu propio/udalaren

aurrek.

hasierako aurrekontu

aurrekontu bateratu

prever; previsión aurreikusi; aurreikuste,

aurreikuspen

jaso; jasotako

principios contables kontabilitate printzipioak

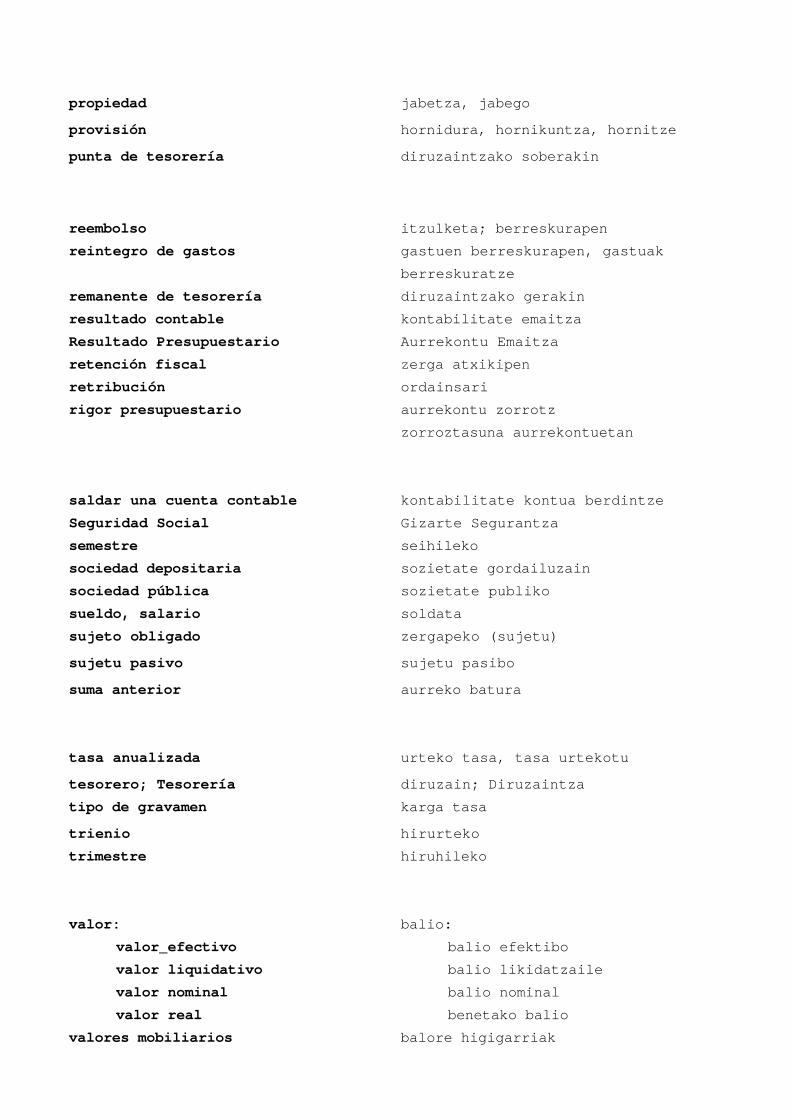

propiedad jabetza, jabego

provisión hornidura, hornikuntza, hornitze

punta de tesorería diruzaintzako soberakin

reembolso itzulketa; berreskurapen

reintegro de gastos gastuen berreskurapen, gastuak

berreskuratze

remanente de tesorería diruzaintzako gerakin

resultado contable kontabilitate emaitza

Resultado Presupuestario Aurrekontu Emaitza

retención fiscal zerga atxikipen

retribución ordainsari

rigor presupuestario aurrekontu zorrotz

zorroztasuna aurrekontuetan

saldar una cuenta contable kontabilitate kontua berdintze

Seguridad Social Gizarte Segurantza

semestre seihileko

sociedad depositaria sozietate gordailuzain

sociedad pública sozietate publiko

sueldo, salario soldata

sujeto obligado zergapeko (sujetu)

sujetu pasivo sujetu pasibo

suma anterior aurreko batura

tasa anualizada urteko tasa, tasa urtekotu

tesorero; Tesorería diruzain; Diruzaintza

tipo de gravamen karga tasa

trienio hirurteko

trimestre hiruhileko

valor:

valor efectivo

valor liquidativo

valor nominal

valor real

balio:

balio efektibo

balio likidatzaile

balio nominal

benetako balio

valores mobiliarios balore higigarriak

vencimiento epemuga / mugaegun

vinculación jurídica de créditos kredituen lotura juridiko

EUSKARA GAZTELANIA

aho batez onartu aprobar por unanimidad

aldizkakotu; aldizkakotze periodificar; periodificación

altxorreko letrak letras del tesoro

antzinatasun antigüedad

aurreikusi; aurreikuste,

aurreikuspen

jaso; jasotako

prever; previsión

aurreko batura suma anterior

(aurrekontuko) diru kontsignazio,

diru izendapen

consignación presupuestaria

Aurrekontu Emaitza Resultado Presupuestario

aurrekontu zorrotz presupuesto austero

aurrekontu zorrotz

zorroztasuna aurrekontuetan

rigor presupuestario

aurrekontu zuzkidura dotación presupuestaria

aurrekontua gauzatu; gauzatze ejecutar; ejecución del presupuesto

aurrekontua:

aurrekontu orokor

aurrekontu propio/udalaren

aurrekontu

hasierako aurrekontu

aurrekontu bateratu

presupuesto:

presupuesto general

presupuesto propio

presupuesto inicial

presupuesto consolidado

aurrekontuaren defizit déficit presupuestario

aurrekontuko eta aurrekontuz kanpoko

eragiketak

operaciones presupuestarias y

extrapresupuestarias

balio galera, balio murrizpen depreciación

balio:

balio efektibo

balio likidatzaile

balio nominal

benetako balio

valor:

valor efectivo

valor liquidativo

valor nominal

valor real

balore gordailu depósito de valores

balore higigarriak valores mobiliarios

batu eta jarrai suma y sigue

berariazko osagarri complemento específico

borondatezko aldi (edo epe) período voluntario

debaluazio devaluación

dedikazio bereziko osagarri complemento de dedicación especial

defizita orekatu, geldi(arazi),

arindu

moderar el déficit

deuseztatu; deuseztatze, deuseztapen anular; anulación

deuseztatze baja baja por anulación

diruzain; Diruzaintza tesorero; Tesorería

diruzaintzako gerakin remanente de tesorería

diruzaintzako soberakin punta de tesorería

EFAPEBAE ARCEPAFE

egoeraren balantze balance de situación

egotzi imputar

ekitaldiari egotz dakiokeen

finantzaketa

financiación imputable al ejercicio

Ekonomi Itun Concierto Económico

epe barruko zor deuda no vencida

epemuga / mugaegun vencimiento

epez kanpoko zor deuda vencida

erabateko gehiengo, gehiengo oso mayoría absoluta

eratorri finantzario derivado financiero

errentan eman/hartu

errentamendu

errentatzaile

errentari

arrendar:

arrendamiento

arrendador

arrendatario

erreserbarako zuzkidura dotación a reserva

eskuan ordaindu, dirua eskuan eman pagar al contado

(esku)diruz ordaindu pagar en metálico

(esku)diruz, (esku)dirutan ordaindu pagar en efectivo

eskuordetu; eskuordetze, eskuordetza

-en esku utzi

delegar; delegación

finantzaketa lotua duen gastu gastos con financiación afectada

finantzaketa metatu financiación acumulada

finantzaketaren desbiderapenak desviaciones de financiación

funtzionarioak:

karrerako funtzionario

bitarteko funtzionario

praktiketako funtzionario

funcionario:

funcionario de carrera

funcionario interino

funcionario en prácticas

galera-irabazien kontu cuenta de pérdidas y ganancias

gastua geldiarazte, gastuari euste contención de gasto

Gastuen Aurrekontua:

Langileri gastuak

Ondasun arrunten erosketa

Gastu finantzarioak

Transferentzia arruntak

Inbertsio errealak

Kapital transferentziak

Aktibo finantzarioak

Pasibo finantzarioak

Presupuesto de de Gastos:

Gastos de personal

Compra de bienes corrientes

Gastos financieros

Transferencias corrientes

Inversiones reales

Transferencias de capital

Activos financieros

Pasivos financieros

Gastuen Aurrekontuaren faseak:

gastua baimentzea

gastua erabiltzea

obligazioa onartzea

gastua agintzea

gastua gauzatzea

fases del Presupuesto de Gastos:

autorización del gasto

disposición del gasto

reconocimiento de la obligación

ordenación del gasto

ejecución del gasto

gastuen berreskurapen, gastuak

berreskuratze

reintegro de gastos

Gastuen Egoera Estado de Gastos

gehiengo soil mayoría simple

gehitu; gehikuntza, gehitze

igo; igoera, igotze

aumentar; aumento

Gizarte Segurantza Seguridad Social

gordailatu depositar

gutxitu; gutxitze, gutxipen minorar; minoración

hartutako zor débito contraido

hartzekodun acreedor

hiruhileko trimestre

hirurteko trienio

hornidura, hornikuntza, hornitze provisión

interes efektibo interés efectivo

interes:

epe barruko interes

sortutako interes

interés:

interés no vencido

interés devengado

irizpen dictamen

itundu gabeko zergak impuestos no concertados

itzulketa; berreskurapen reembolso

izendun, nominatibo nominativo

jabetza, jabego propiedad

jasanarazitako BEZ IVA repercutido

jasandako BEZ IVA soportado

jaulkipen, jaulkitze emisión

karga tasa tipo de gravamen

kobratzekoa edo kobratu gabea pendiente de cobro

koiuntura coyuntura

kontabilitate emaitza resultado contable

kontabilitate kontua berdintze saldar una cuenta contable

kontabilitate printzipioak principios contables

kontu korrontearen itxiera, kontu

korrontea ixte

cierre de cuenta corriente

kreditua txertatu incorporar crédito

kredituak:

konpromisuzko kreditu

ordainketa(ko) kreditu

kreditu gehigarri

kreditu zabalkor

kreditu gaikuntza

kreditu transferentzia

kreditu txertaketa

kreditu gehikuntza

kreditu erabilgarri

kreditu ez

erabilgarri/erabilezin

kreditu erabili

kreditu gerakin

kapital eragiketen kredituak

créditos:

crédito de compromiso

crédito de pago

crédito adicional

cr ampliable

habilitación de creditos

transferencia de créditos

incorporación de créditos

aumento de crédito

crédito disponible

crédito no disponible

crédito dispuesto

remanente de crédito

crédito de operaciones de

capital

kredituen lotura juridiko vinculación jurídica de créditos

kudeatu; kudeatze, kudeaketa

gestionatu; gestio

gestionar; gestión

kutxa finkoko aurrerakin anticipo de caja fija

kutxako defizit déficit de caja

lan hitzarmen convenio laboral

lan kontratuko langileak:

behin-betiko lan kontratu

behin-behineko lan kontratu

aldi baterako lan kontratu

lanaldi partzialeko kontratu

personal laboral:

contrato indefinido

contrato eventual

contrato temporal

contrato a tiempo parcial

lanpostuaren osagarri complemento de destino

likidezia liquidez

mailegu hartzaile prestatario

murriztu; murrizte, murrizpen disminuir; disminución

ordainarazte aldi (edo epe); aldi

exekutibo

período ejecutivo

ordainduko pagaré

ordainketa atzeratu, geroratu aplazar el pago

ordainsari retribución

ordaintzeko dagoen zor

ordaindu gabeko zor

deuda pendiente

ordaintzekoa edo ordaindu gabea pendiente de pago

organismo autonomo organismo autónomo

organo eskudun órgano competente

pizgarria eman incentivar

plusbalio, gainbalio plusvalía

sarrera itzulketa, sarrerak itzultze devolución de ingresos

sarrera oker ingreso indebido

sarrera(ko) konpromisu compromiso de ingreso

Sarreren Aurrekontua:

Zuzeneko zergak

Zeharkako zergak

Tasak eta bestelako sarrerak

Transferentzia arruntak

Ondarezko sarrerak

Presupuesto de Ingresos:

Impuestos directos

Impuestos indirectos

Tasas y otros ingresos

Transferencias. corrientes

Ingresos patrimonios

Inb. errealak inorenganatzea

Kapital transferentziak

Aktibo finantzarioak

Pasibo finantzarioak

Enajenación de inversiones

reales

Transferencias de capital

Activos financieros

Pasivos financieros

Sarreren Aurrekontuaren faseak:

sarrera(ko) konpromisuak

eskubideak onartzea

kobratzea / kobrantza egitea

fases del Presupuesto de Ingresos:

compromisos de ingreso

reconocimiento de derechos

realizar el cobro

Sarreren Egoera Estado de Ingresos

seihileko semestre

soberazko kreditu crédito excedentario

soldata sueldo, salario

sortutako BEZ IVA devengado

sozietate gordailuzain sociedad depositaria

sozietate publiko sociedad pública

sujetu pasibo sujetu pasivo

txertaketa, txertatze incorporación

Udalak Finantzatzeko Foru Fondo Fondo Foral de Financiación

Municipal

udalbatzar pleno municipal

urteanitzeko plurianual

urteanitzeko gastu gasto plurianual

urteko tasa, tasa urtekotu tasa anualizada

zerga atxikipen retención fiscal

zerga itunduak impuestos concertados

zergapeko obligado tributario

zergapeko (sujetu) sujeto obligado

zordun deudor

zorpetze endeudamiento

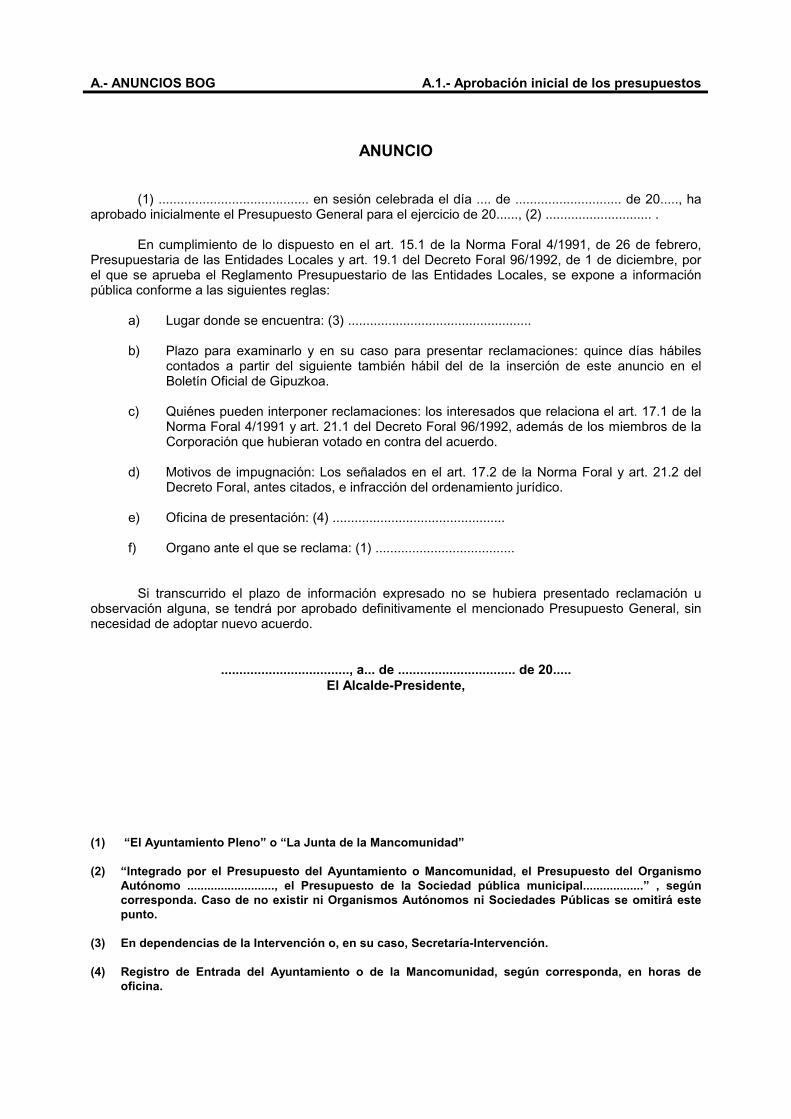

A.- ANUNCIOS BOG A.1.- Aprobación inicial de los presupuestos

ANUNCIO

(1) ......................................... en sesión celebrada el día .... de ............................. de 20....., haaprobado inicialmente el Presupuesto General para el ejercicio de 20......, (2) ............................. .

En cumplimiento de lo dispuesto en el art. 15.1 de la Norma Foral 4/1991, de 26 de febrero,Presupuestaria de las Entidades Locales y art. 19.1 del Decreto Foral 96/1992, de 1 de diciembre, porel que se aprueba el Reglamento Presupuestario de las Entidades Locales, se expone a informaciónpública conforme a las siguientes reglas:

a) Lugar donde se encuentra: (3) .................................................. b) Plazo para examinarlo y en su caso para presentar reclamaciones: quince días hábiles

contados a partir del siguiente también hábil del de la inserción de este anuncio en elBoletín Oficial de Gipuzkoa.

c) Quiénes pueden interponer reclamaciones: los interesados que relaciona el art. 17.1 de la

Norma Foral 4/1991 y art. 21.1 del Decreto Foral 96/1992, además de los miembros de laCorporación que hubieran votado en contra del acuerdo.

d) Motivos de impugnación: Los señalados en el art. 17.2 de la Norma Foral y art. 21.2 del

Decreto Foral, antes citados, e infracción del ordenamiento jurídico. e) Oficina de presentación: (4) ............................................... f) Organo ante el que se reclama: (1) ......................................

Si transcurrido el plazo de información expresado no se hubiera presentado reclamación uobservación alguna, se tendrá por aprobado definitivamente el mencionado Presupuesto General, sinnecesidad de adoptar nuevo acuerdo.

..................................., a... de ................................ de 20.....El Alcalde-Presidente,

(1) “El Ayuntamiento Pleno” o “La Junta de la Mancomunidad”

(2) “Integrado por el Presupuesto del Ayuntamiento o Mancomunidad, el Presupuesto del OrganismoAutónomo .........................., el Presupuesto de la Sociedad pública municipal..................” , segúncorresponda. Caso de no existir ni Organismos Autónomos ni Sociedades Públicas se omitirá estepunto.

(3) En dependencias de la Intervención o, en su caso, Secretaría-Intervención.

(4) Registro de Entrada del Ayuntamiento o de la Mancomunidad, según corresponda, en horas deoficina.

A.- ANUNCIOS BOG A.1.- Aprobación inicial de los presupuestos

NOTA: Si en alguno de los Presupuestos que integra el general se tuviera previsto el recurrir a unaoperación de crédito y se conocieran en el momento de la aprobación las condicionesesenciales de la misma, se podrá añadir antes de la frase “en cumplimiento de lo dispuesto...............” lo siguiente: “En dicho documento se contiene, asimismo, la previsión de recurrira una operación de crédito, cuyas características esenciales son:

Importe: ........................................Interés: .........................................Plazo de amortización: ....................................Garantías de reintegro: ....................................”

A.- ANUNCIOS BOG A.2.- Aprobación definitiva de lospresupuestos

ANUNCIO

Transcurrido el plazo reglamentario de información pública del Presupuesto Generalcorrespondiente al ejercicio de 20....., y (1) .........................., ha quedado aprobado definitivamente dichoPresupuesto por acuerdo adoptado por (2) ......................... en sesión celebrada el día..... de ........... de20........

En cumplimiento de lo ordenado en el art. 15.3 de la Norma Foral 4/1991, de 26 de febrero,Presupuestaria de las Entidades Locales y en el art. 19.3 del Decreto Foral 96/1992, de 1 de diciembre,por el que se aprueba el Reglamento Presupuestario de las Entidades Locales se inserta en el B.O.Gdicho Presupuesto General, resumido por capítulos:

PRESUPUESTO DEL (3) ................................

Estado de Ingresos

Capítulos Denominación Euros123456789

Impuestos DirectosImpuestos IndirectosTasas y otros ingresosTransferencias corrientesIngresos patrimonialesEnajenación de inversiones realesTransferencias de capitalActivos financierosPasivos financieros

TOTAL

Estado de Gastos

Capítulos Denominación Euros12346789

Gastos de PersonalCompras de bienes corrientesGastos financierosTransferencias corrientesInversiones realesTransferencias de capitalActivos financierosPasivos financieros

TOTAL

A.- ANUNCIOS BOG A.2.- Aprobación definitiva de lospresupuestos

PRESUPUESTO ORGANISMO AUTONOMO ..................................

Estado de Ingresos

Capítulos Denominación Euros123456789

Impuestos DirectosImpuestos IndirectosTasas y otros ingresosTransferencias corrientesIngresos patrimonialesEnajenación de inversiones realesTransferencias de capitalActivos financierosPasivos financieros

TOTAL

Estado de Gastos

Capítulos Denominación Euros12346789

Gastos de PersonalCompras de bienes corrientesGastos financierosTransferencias corrientesInversiones realesTransferencias de capitalActivos financierosPasivos financieros

TOTAL

PRESUPUESTO DE LA SOCIEDAD MUNICIPAL .....................................

Estado de Ingresos

Capítulos Denominación Euros123456789

Impuestos DirectosImpuestos IndirectosTasas y otros ingresosTransferencias corrientesIngresos patrimonialesEnajenación de inversiones realesTransferencias de capitalActivos financierosPasivos financieros

TOTAL

A.- ANUNCIOS BOG A.2.- Aprobación definitiva de lospresupuestos

Estado de Gastos

Capítulos Denominación Euros12346789

Gastos de PersonalCompras de bienes corrientesGastos financierosTransferencias corrientesInversiones realesTransferencias de capitalActivos financierosPasivos financieros

TOTAL

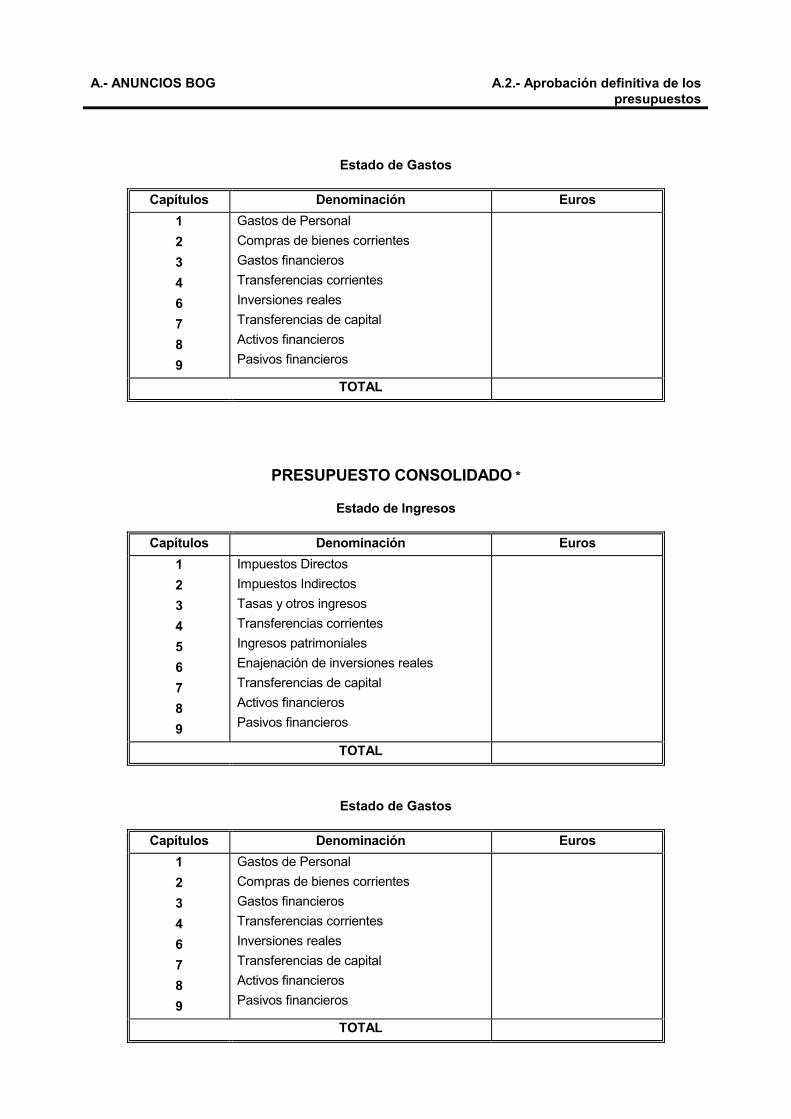

PRESUPUESTO CONSOLIDADO *

Estado de Ingresos

Capítulos Denominación Euros123456789

Impuestos DirectosImpuestos IndirectosTasas y otros ingresosTransferencias corrientesIngresos patrimonialesEnajenación de inversiones realesTransferencias de capitalActivos financierosPasivos financieros

TOTAL

Estado de Gastos

Capítulos Denominación Euros12346789

Gastos de PersonalCompras de bienes corrientesGastos financierosTransferencias corrientesInversiones realesTransferencias de capitalActivos financierosPasivos financieros

TOTAL

A.- ANUNCIOS BOG A.2.- Aprobación definitiva de lospresupuestos

Asimismo, de conformidad con lo dispuesto en el art. 18.1 Norma Foral y art. 22.1 DecretoForal, se hace saber que este acuerdo pone fin a la vía administrativa pudiendo interponer contra elmismo Recurso Contencioso-Administrativo ante la Sala de lo Contencioso-Administrativo del TribunalSuperior de Justicia del País Vasco con sede en Bilbao en el plazo de 2 meses contados a partir del díasiguiente a la fecha de publicación de este anuncio conforme dispone el art. 58 de la Ley reguladora dedicha jurisdicción, previa comunicación a este (3) ................, previsto en el artículo 110.3 de la Ley30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y delProcedimiento Administrativo Común, sin perjuicio de cualquier otro recurso que estime oportuno.

............................, .... de ................................ de 20.....El Alcalde-Presidente,

(1) “Sin que se haya producido reclamación ni observación alguna”, o bien, “resueltas las reclamaciones yobservaciones presentadas”.

(2) El Ayuntamiento Pleno o Junta de Mancomunidad, según se trate.

(3) Ayuntamiento o Mancomunidad, según se trate.

(*) En aquellos Ayuntamientos y Mancomunidades en que el Presupuesto General esté integrado sólo porel Presupuesto propio no es necesario hacer la publicación del Presupuesto Consolidado.

A.- ANUNCIOS BOG A.3.- Aprobación inicial de modificaciones decrédito

ANUNCIO

El (1) ..................................................... en sesión celebrada en día ...... de .................. de 20.......ha aprobado inicialmente el expediente de Modificación de Créditos Nº .........., en la modalidad de créditosadicionales, dentro del Presupuesto (2) ............................ correspondiente a 20......

En cumplimiento de lo dispuesto en el art 40.3 del Reglamento Presupuestario de las EntidadesLocales, aprobado por Decreto Foral 96/1992, de 1 de diciembre, se somete a información públicaconforme a las siguientes reglas:

a) Lugar donde se encuentra: (3) ................................. b) Plazo para examinarlo y, en su caso, para presentar reclamaciones: quince días hábiles

contados a partir del siguiente también hábil del de la inserción de este anuncio en el BoletínOficial de Gipuzkoa.

c) Quiénes pueden interponer reclamaciones: los interesados que relaciona el art. 21.1 del

Decreto Foral 96/1992, además de los miembros de la Corporación que hubieran votado en contra del acuerdo.

d) Motivos de impugnación: Los señalados en el art. 21.2 del mismo Decreto Foral e infracción

del ordenamiento jurídico. e) Oficina de presentación: (4) ......................................... f) Organo ante el que se reclama: (1) ................................

Si transcurrido el plazo de información expresado no se hubiera presentado reclamación uobservación alguna, se tendrá por aprobado definitivamente el mencionado expediente de modificación decrédito, sin necesidad de adoptar nuevo acuerdo.

.............................................., a .... de ............................................ de 20.. ...El Alcalde-Presidente,

(1) El Ayuntamiento Pleno o la Junta de la Mancomunidad

(2) Del Ayuntamiento, Mancomunidad, Organismo Autónomo ..............................., o Sociedad PúblicaMunicipal ............................

(3) En dependencias de las Intervención o, en su caso, Secretaría-Intervención.

(4) Registro de Entrada del Ayuntamiento o Mancomunidad, según corresponda, en horas de oficina.

A.- ANUNCIOS BOG A.3.- Aprobación inicial de modificaciones decrédito

NOTA: Si los Créditos Adicionales correspondientes a Inversiones de operaciones de capital se financiancon nuevas operaciones de crédito y se conociera en el momento de aprobación del expedientelas características esenciales de la misma se añadirá antes de la frase “en cumplimiento de lodispuesto ................” lo siguiente: “Dicho expediente contiene una operación de crédito cuyascaracterísticas son:

Importe: ........................................Interés: .........................................Plazo de amortización: ....................................Garantías de reintegro: ....................................”

A.- ANUNCIOS BOG A.4.- Aprobación definitiva de modificacionesde crédito

ANUNCIO

Transcurrido el plazo reglamentario de información pública del Expediente de Modificación deCréditos Nº .............., en la modalidad de créditos adicionales dentro del Presupuesto (1) ......................,del año 20.... (2) ................................................. , ha quedado definitivamente aprobado dicho expediente.

En cumplimiento de lo dispuesto en el art. 40.3 del Decreto Foral 96/1992, de 1 de diciembre, porel que se aprueba el Reglamento Presupuestario de las Entidades Locales, se publican dichasmodificaciones a nivel de Capítulos.

PRESUPUESTO 20...

MODIFICACION DE CREDITOS, Nº .......

AUMENTO DE CREDITOS

Capítulos Denominación Euros12346789

Gastos de PersonalCompras de bienes corrientesGastos financierosTransferencias corrientesInversiones realesTransferencias de capitalActivos financierosPasivos financieros

TOTAL

FINANCIACION

Capítulos Denominación Total Capítulo Total concepto

8

1. Nuevos y mayores Ingresos

2. Bajas por anulación

3. Remanente de tesoreríaActivos financieros

TOTAL

A.- ANUNCIOS BOG A.4.- Aprobación definitiva de modificacionesde crédito

Asimismo, de conformidad con lo dispuesto en el art. 18.1 de la Norma Foral 4/1991, de 26 defebrero, y el art. 22.1del Decreto Foral 96/1992, de 1 de diciembre, se hace saber que este acuerdopone fin a la vía administrativa pudiendo interponer contra el mismo Recurso Contencioso-Administrativo ante la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia del PaísVasco con sede en Bilbao en el plazo de 2 meses contados a partir del día siguiente a la fecha depublicación de este anuncio conforme dispone el art. 58 de la Ley reguladora de dicha jurisdicción,previa comunicación a este (3) ................, previsto en el artículo 110.3 de la Ley 30/1992, de 26 denoviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento AdministrativoComún.

....................., de........................de 20....El Alcalde o Presidente,

(1) Del Ayuntamiento o de la Mancomunidad, del Organismo Autónomo ................................................ o de laSociedad Pública Municipal ............................................... (solo los de los Cap. IV y VII, Transferencias ySubvenciones).

(2) “Sin que se haya producido reclamación ni observación alguna”, o bien ,“resueltas las reclamaciones yobservaciones presentadas”.

(3) Ayuntamiento o Mancomunidad, según se trate.

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

(1).....................................................

EXPEDIENTE

DE

MODIFICACION DE CREDITOS

PRESUPUESTO:.......

MODALIDAD: TRANSFERENCIAS DE CREDITO

Nº: .....

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

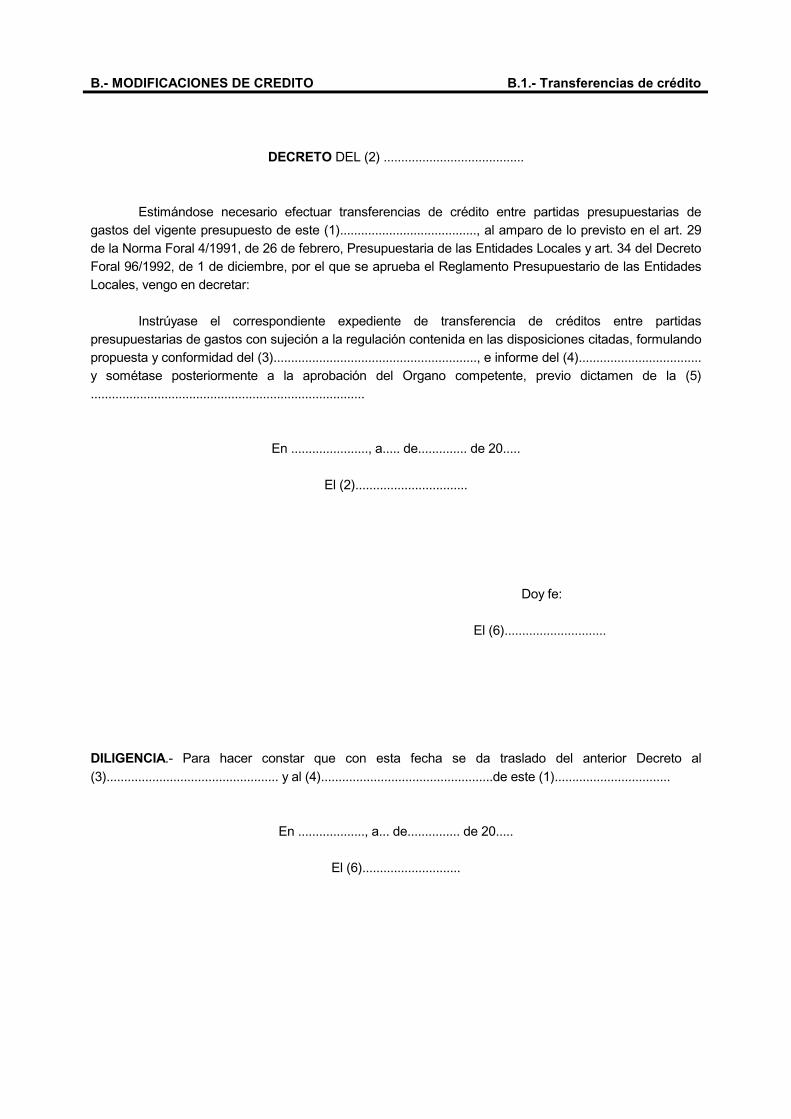

DECRETO DEL (2) ........................................

Estimándose necesario efectuar transferencias de crédito entre partidas presupuestarias degastos del vigente presupuesto de este (1)......................................., al amparo de lo previsto en el art. 29de la Norma Foral 4/1991, de 26 de febrero, Presupuestaria de las Entidades Locales y art. 34 del DecretoForal 96/1992, de 1 de diciembre, por el que se aprueba el Reglamento Presupuestario de las EntidadesLocales, vengo en decretar:

Instrúyase el correspondiente expediente de transferencia de créditos entre partidaspresupuestarias de gastos con sujeción a la regulación contenida en las disposiciones citadas, formulandopropuesta y conformidad del (3).........................................................., e informe del (4)...................................y sométase posteriormente a la aprobación del Organo competente, previo dictamen de la (5)..............................................................................

En ......................, a..... de.............. de 20.....

El (2)................................

Doy fe:

El (6).............................

DILIGENCIA.- Para hacer constar que con esta fecha se da traslado del anterior Decreto al(3)................................................. y al (4).................................................de este (1).................................

En ..................., a... de............... de 20.....

El (6)............................

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

PROPUESTA DE TRANSFERENCIAS DE CREDITOS

Partidas de gastos cuyos créditos se transfieren (bajas)

Partida DenominaciónCréditoinicial Minoración

Créditoresultante

TOTAL ...

Partidas de gastos cuyos créditos se incrementan (altas)

Partida (*) DenominaciónCréditoinicial Aumento

Créditoresultante

TOTAL ...

* podrán crearse nuevas partidas presupuestarias

En ................................, a .... de ...................... de 20.....El (3).............................................

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

CERTIFICACION DEL INTERVENTOR DE FONDOS

Don.............................................................................. (4)................................... de(1).....................................

Certifico: Que constatados los créditos de las partidas presupuestarias de gastos delPresupuesto corriente de este (1)............................... relacionadas en la propuesta formulada por(4).................................. resulta:

Que los importes que se proponen transferir o minorar, cuyo total asciende a...........................euros, corresponden a saldos de libre disposición al no estar declarados indisponibles por el Organocompetente, ni haberse autorizado gastos con cargo a dichos saldos, aunque sí se ha expedidodocumento contable de retención de créditos para financiar la expresada modificación (incrementos).

Que en la expresada relación de transferencias (bajas) no figuran créditos de partidascompensadas con ingresos finalistas.

Y para que conste en el expediente de su razón, expido la presente certificación, de orden y con elVº Bº del (2)..............................., en........................., a..... de................. de 20.......

Vº BºEl (2).............................

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

El (4)........................................ de este (1) ......................................., en cumplimiento de loordenado por el (3).................................... en el Decreto de fecha..... de..................de 20...... y en elejercicio de las funciones que me atribuye el art. 4.1, apartado g) y h) del Real Decreto 1.174/1987, de 18de Septiembre, por el que se regula el régimen jurídico de los funcionarios de Administración Local conhabilitación nacional, tengo a bien emitir el siguiente

INFORME

Visto el expediente de Modificación de Créditos que se instruye para efectuar transferencias decrédito entre partidas presupuestarias de gastos dentro del Presupuesto de este(1).............................................................

Vista la propuesta de transferencias de crédito entre partidas presupuestarias de gastosformulada por (3)..................................................

Considerando que dicha propuesta se ampara en la autorización prevista en los arts. 28 a) y 29 dela Norma Foral 4/1991, de 26 de febrero, Presupuestaria de las Entidades Locales y arts. 33.1 a) y 34 delDecreto Foral 96/1992, de 1 de diciembre, por el que se aprueba el Reglamento Presupuestario de lasEntidades Locales y ajustado a la Norma Municipal de Ejecución Presupuestaria Anual.

Examinados los créditos de las partidas presupuestarias relacionadas en la propuesta detransferencias formulada, apreciamos:

- Que las bajas de los créditos de las partidas presupuestarias relacionadas en la propuesta cuyatransferencia se solicita por importe de ................................................ euros, no causa perjuicio al servicioa que están destinados. Asimismo, se estima que la expresada reducción de crédito no afectará niperturbará los intereses generales de esta Entidad.

- Que la modificación propuesta no altera el total del Presupuesto inicialmente aprobado de este(1) ......................................., al financiarse incrementos de crédito por importe total de ..................................euros con bajas de otros créditos por igual cuantía.

- Que el importe de los créditos iniciales de las partidas presupuestarias que se relacionan en lapropuesta se estiman insuficientes para posibilitar los gastos de los respectivos servicios en los nivelesestablecidos hasta finalizar el ejercicio y en consecuencia resultan razonables los incrementos de créditospropuestos.

- Que los ingresos estimados en el Presupuesto afectado por esta modificación, vienenrealizándose conforme a sus previsiones.

- Que los créditos de las partidas presupuestarias relacionadas en la propuesta de transferenciasque ser relacionan se refieren a partidas presupuestarias correspondientes a diferentes niveles devinculación jurídica según exige el art. 29.1 de la Norma Foral y art. 34.1 del Decreto Foral citados.

- Que las expresadas transferencias de crédito entre las distintas partidas presupuestarias degastos se efectúan observando las limitaciones impuestas por los arts. 29.5 y 34.6 respectivamente de lasreferidas disposiciones forales.

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

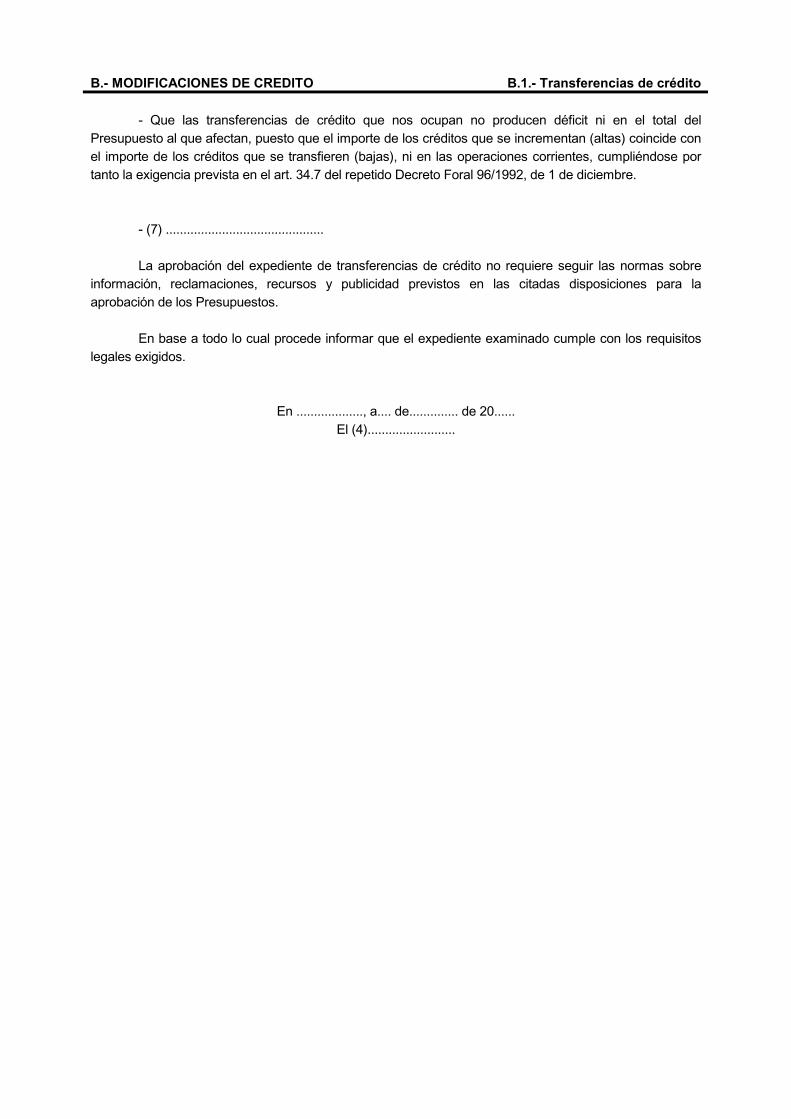

- Que las transferencias de crédito que nos ocupan no producen déficit ni en el total delPresupuesto al que afectan, puesto que el importe de los créditos que se incrementan (altas) coincide conel importe de los créditos que se transfieren (bajas), ni en las operaciones corrientes, cumpliéndose portanto la exigencia prevista en el art. 34.7 del repetido Decreto Foral 96/1992, de 1 de diciembre.

- (7) .............................................

La aprobación del expediente de transferencias de crédito no requiere seguir las normas sobreinformación, reclamaciones, recursos y publicidad previstos en las citadas disposiciones para laaprobación de los Presupuestos.

En base a todo lo cual procede informar que el expediente examinado cumple con los requisitoslegales exigidos.

En ..................., a.... de.............. de 20......El (4).........................

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

DICTAMEN DE LA (5)..........................................................................

Visto el expediente de Modificación de Créditos que se instruye mediante transferencia entrepartidas presupuestarias de Gastos dentro del Presupuesto corriente de este(1)......................................................

Examinada la propuesta formulada por (3)............................................ así como los informes,certificaciones y demás actuaciones practicadas en dicho documento, teniendo en cuenta que laexpresada modificación ha de contribuir a la agilización del desarrollo del Presupuesto y que la instrucciónde dicho expediente está ajustada a la normativa legal vigente que le es de aplicación, esta Comisiónestima procedente su aprobación por el órgano competente por su importe de ................€ tanto enincrementos de créditos (altas) como en transferencias de créditos (bajas) y con igual detalle de partidaspresupuestarias de Gasto que figuran en dicha propuesta.

No obstante el órgano competente resolverá lo que estime más conveniente.

En ....................., a..... de.................. de 20.....El Presidente de la (5).........................

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

APROBACION DE LA MODIFICACION DE CREDITOS

Don .................................................................... (6) ............................................ de este(1)...................................

Certifico: Que (8) ...................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

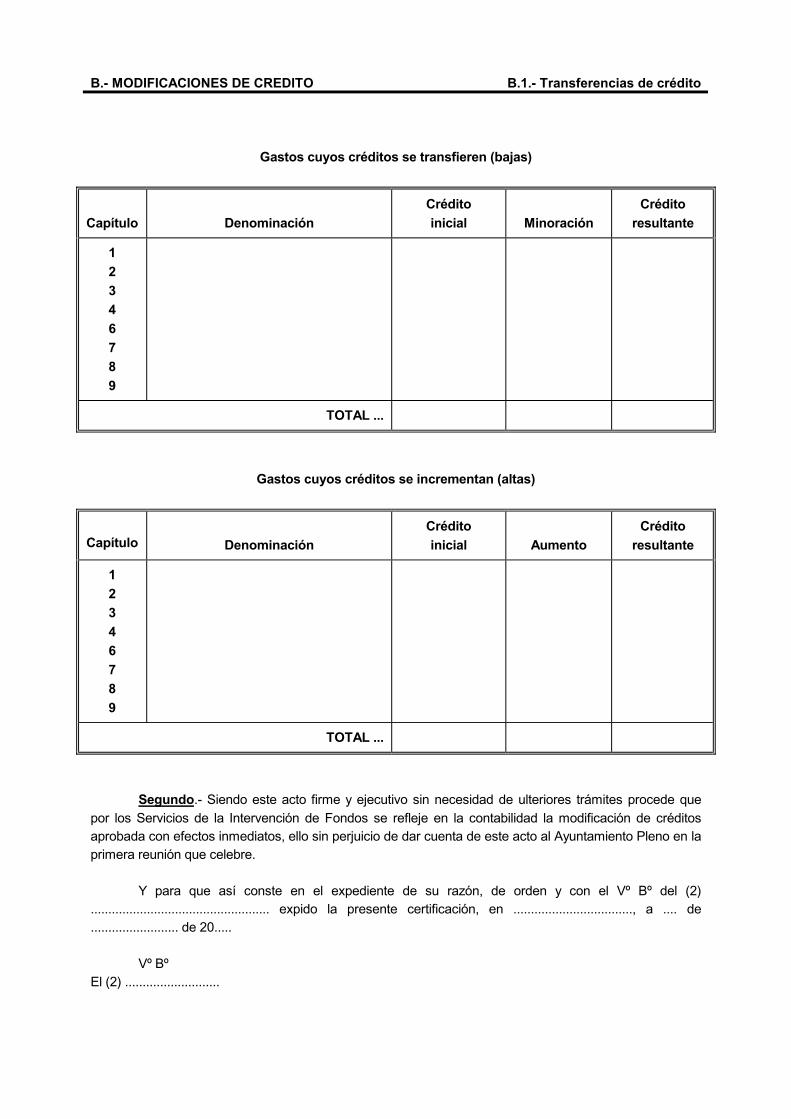

Primero.- Aprobar el expediente de Modificación de Créditos mediante transferencia entre partidaspresupuestarias de Gastos que se relacionan en la propuesta formulada al respecto, correspondiente alPresupuesto de este (1)..................................... y conforme al siguiente resumen por Capítulos.

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

Gastos cuyos créditos se transfieren (bajas)

Capítulo DenominaciónCréditoinicial Minoración

Créditoresultante

12346789

TOTAL ...

Gastos cuyos créditos se incrementan (altas)

Capítulo DenominaciónCréditoinicial Aumento

Créditoresultante

12346789

TOTAL ...

Segundo.- Siendo este acto firme y ejecutivo sin necesidad de ulteriores trámites procede quepor los Servicios de la Intervención de Fondos se refleje en la contabilidad la modificación de créditosaprobada con efectos inmediatos, ello sin perjuicio de dar cuenta de este acto al Ayuntamiento Pleno en laprimera reunión que celebre.

Y para que así conste en el expediente de su razón, de orden y con el Vº Bº del (2)................................................... expido la presente certificación, en .................................., a .... de......................... de 20.....

Vº BºEl (2) ...........................

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

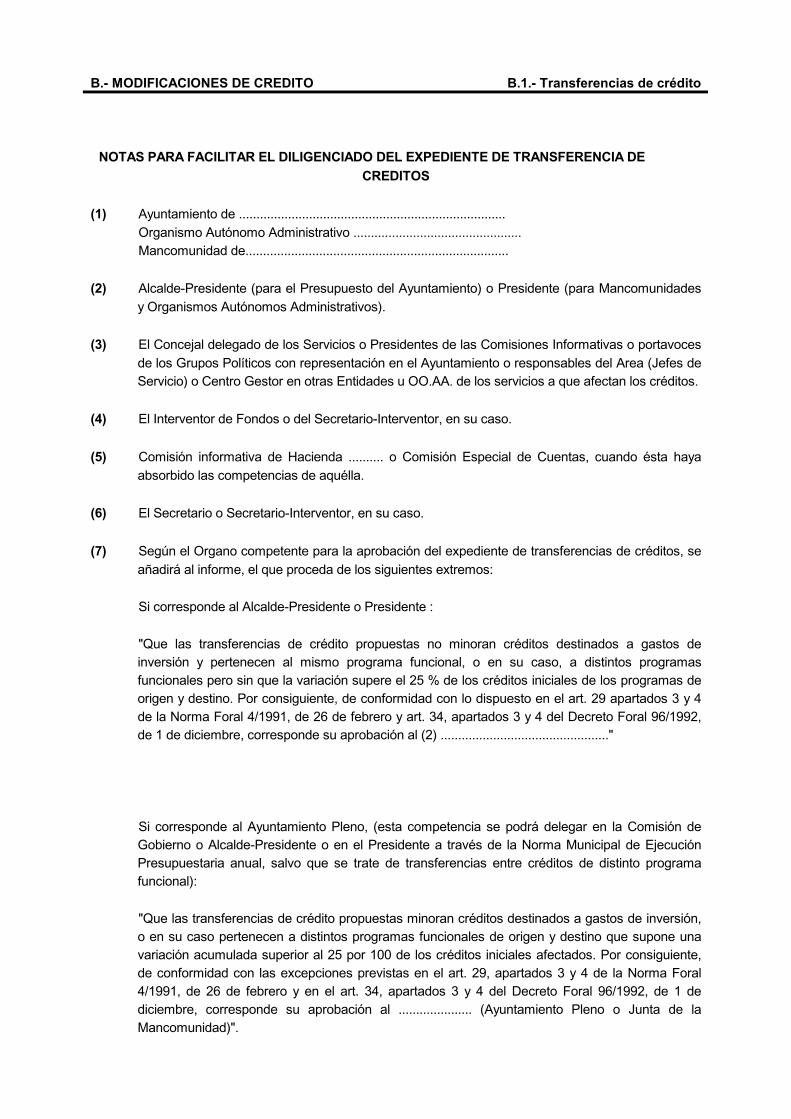

NOTAS PARA FACILITAR EL DILIGENCIADO DEL EXPEDIENTE DE TRANSFERENCIA DECREDITOS

(1) Ayuntamiento de ............................................................................Organismo Autónomo Administrativo ................................................Mancomunidad de...........................................................................

(2) Alcalde-Presidente (para el Presupuesto del Ayuntamiento) o Presidente (para Mancomunidadesy Organismos Autónomos Administrativos).

(3) El Concejal delegado de los Servicios o Presidentes de las Comisiones Informativas o portavocesde los Grupos Políticos con representación en el Ayuntamiento o responsables del Area (Jefes deServicio) o Centro Gestor en otras Entidades u OO.AA. de los servicios a que afectan los créditos.

(4) El Interventor de Fondos o del Secretario-Interventor, en su caso.

(5) Comisión informativa de Hacienda .......... o Comisión Especial de Cuentas, cuando ésta hayaabsorbido las competencias de aquélla.

(6) El Secretario o Secretario-Interventor, en su caso.

(7) Según el Organo competente para la aprobación del expediente de transferencias de créditos, seañadirá al informe, el que proceda de los siguientes extremos:

Si corresponde al Alcalde-Presidente o Presidente :

"Que las transferencias de crédito propuestas no minoran créditos destinados a gastos deinversión y pertenecen al mismo programa funcional, o en su caso, a distintos programasfuncionales pero sin que la variación supere el 25 % de los créditos iniciales de los programas deorigen y destino. Por consiguiente, de conformidad con lo dispuesto en el art. 29 apartados 3 y 4de la Norma Foral 4/1991, de 26 de febrero y art. 34, apartados 3 y 4 del Decreto Foral 96/1992,de 1 de diciembre, corresponde su aprobación al (2) ................................................"

Si corresponde al Ayuntamiento Pleno, (esta competencia se podrá delegar en la Comisión deGobierno o Alcalde-Presidente o en el Presidente a través de la Norma Municipal de EjecuciónPresupuestaria anual, salvo que se trate de transferencias entre créditos de distinto programafuncional):

"Que las transferencias de crédito propuestas minoran créditos destinados a gastos de inversión,o en su caso pertenecen a distintos programas funcionales de origen y destino que supone unavariación acumulada superior al 25 por 100 de los créditos iniciales afectados. Por consiguiente,de conformidad con las excepciones previstas en el art. 29, apartados 3 y 4 de la Norma Foral4/1991, de 26 de febrero y en el art. 34, apartados 3 y 4 del Decreto Foral 96/1992, de 1 dediciembre, corresponde su aprobación al ..................... (Ayuntamiento Pleno o Junta de laMancomunidad)".

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

(Si tal competencia hubiera sido delegada en los supuestos previstos, se añadirá: "y de acuerdocon lo estipulado en la Norma Municipal de Ejecución Presupuestaria, corresponde por delegaciónsu aprobación a la Comisión de Gobierno o al Alcalde-Presidente o en su caso Presidente de laMancomunidad").

(8) En función del Organo competente para aprobar el expediente de transferencias de crédito, laparte expositiva de la Resolución o Acuerdo será distinta.

1.- Si la aprobación corresponde al Presidente, ya sea por atribución directa de la normativa foralo por delegación expresa del Ayuntamiento Pleno a través de la Norma Municipal de EjecuciónPresupuestaria anual, la parte expositiva de la Resolución será del siguiente tenor:

“El ...................... (Alcalde-Presidente de este Ayuntamiento o del Organismo Autónomo,o en su caso, Presidente de esta Mancomunidad) adoptó con fecha ..... de ..................................de 20..... la Resolución que a continuación se transcribe:

Visto el expediente de modificación de créditos, mediante transferencia entre partidaspresupuestarias de gastos identificado con el nº ..... que afecta al Presupuesto vigente de este (1)......................................

Visto que según el informe emitido por el (4) ..................................., dicho expediente estáajustado a la normativa que le es aplicable, en concreto a los requisitos establecidos por los arts.29 de la Norma Foral 4/1991, de 26 de febrero, Presupuestaria de las Entidades Locales y 34 delDecreto Foral 96/1992, de 1 de diciembre, por el que se aprueba el Reglamento Presupuestariode las Entidades Locales y habiéndose dictaminado favorablemente y formulado propuesta deaprobación por la (5) ..........................................................

En el ejercicio de las competencias (*) que me atribuye el art. 29, apartados 3 y 4 y el art.34, apartados 3 y 4, respectivamente de la Norma Foral y Decreto Foral antes citados, vengo en

R E S O L V E R”

(*) En otro caso se dirá: "en el ejercicio de las competencias que me han sido delegadas por elAyuntamiento Pleno a través de la Norma Municipal de Ejecución Presupuestaria anual".

2.-Si la aprobación corresponde al Ayuntamiento Pleno o a la Comisión de Gobierno, si le hubierasido delegada tal competencia por aquél, a través de la Norma Municipal de EjecuciónPresupuestaria anual, en los supuestos expresamente previstos, la parte expositiva del Acuerdoserá del siguiente tenor:

"El Ayuntamiento Pleno (o en su caso la Comisión de Gobierno si hubiera delegación decompetencias) en sesión (9) ......................., celebrada el día ..... de .................... de 20....., adoptóentre otros, el acuerdo que literalmente transcrito dice así:

B.- MODIFICACIONES DE CREDITO B.1.- Transferencias de crédito

Propuesta de Aprobación del expediente de modificación de créditos, mediante transferencia,identificado con el nº .....

Dada cuenta del Expediente de Modificación de Créditos, mediante transferencia de créditos entrepartidas presupuestarias de Gastos que afectan al Presupuesto de este (1).........................................

Se da lectura al Informe emitido por el (4) ......................................... quien manifiesta que dichoexpediente está ajustado a la normativa que le es de aplicación, en concreto a los requisitosestablecidos por los arts. 29 de la Norma Foral 4/1991, de 26 de febrero, Presupuestaria de lasEntidades Locales y 34 del Decreto Foral 96/1992, de 1 de diciembre, por el que se aprueba elReglamento Presupuestario de las Entidades Locales.

Igualmente se da lectura al informe favorable y propuesta de aprobación formulada por la (5)................................................

Tras la correspondiente deliberación y sometido a votación, (por unanimidad o mayoría simple devotos favorables emitidos)

A C U E R D A

La parte dispositiva es común para la Resolución (Organo unipersonal) y para el Acuerdo (Organocolegiado) si bien en este último caso, y cuando el Acuerdo lo hubiera adoptado el Pleno Municipalse eliminarán del extremo segundo la frase "ello sin perjuicio de dar cuenta de este acto alAyuntamiento Pleno en la primera reunión que celebre"

(9) Ordinaria o extraordinaria.

NOTA: En el supuesto de que las transferencias de créditos necesarias, y debido a sus circunstanciasconcurrentes, correspondiera su aprobación a distintos órganos, se recomienda instruir expedientesdistintos para mayor claridad y comprensión. Si se opta por instruir un sólo expediente, éste deberáaprobarse por el Ayuntamiento Pleno, en todo caso.

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

(1) ..........................................

EXPEDIENTE

DE

MODIFICACION DE CREDITOS

PRESUPUESTO:....

MODALIDAD: HABILITACION DE CREDITOS

Nº:......

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

DECRETO DEL (2)...............................

Habiéndose producido la existencia de ingresos de naturaleza (3).................................................................................................................................................................................................................................................................................................................... quepueden habilitar nuevos créditos presupuestarios y/o ampliar los créditos presupuestarios actualmenteexistentes dentro del Presupuesto vigente de este (1)............................................................,procede iniciar el expediente de Modificación de Créditos mediante Habilitación de Créditos con objetode fijar y cuantificar los créditos que pueden ser habilitados con los ingresos a que se ha hechoreferencia, una vez concretados éstos y su importe.

Lo mando y firmo en ..........................................., a .... de ............................ de 20.....

El (2)...........................................

Ante mí:El (4)..................................

DILIGENCIA

Para hacer constar que con esta fecha se da cuenta del anterior Decreto al (5)...............................................................

En .............................., a ..... de ............................ de 20.....El (4)................................

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

El (5).................................................... de este (1)................................................., encumplimiento de lo ordenado por el (2)........................................, mediante Decreto de fecha ....de ......................... de 20...... y en el ejercicio de las funciones que me atribuye el art. 4.1,apartados g) y h) del Real Decreto 1174/1987, de 18 de setiembre, por el que se regula el régimenjurídico de los funcionarios de Administración Local con habilitación de carácter nacional, tengo a bienemitir el siguiente

INFORME

El art. 31.1 de la Norma Foral 4/1991, de 26 de febrero, Presupuestaria de las EntidadesLocales y el correlativo art. 37.1 del Decreto Foral 96/1992, de 1 de diciembre, por el que se apruebael Reglamento Presupuestario de las Entidades Locales, establecen la posibilidad de que determinadosingresos de carácter no tributario de los que se relacionan en el nº 2 de los preceptos citados puedanhabilitar nuevos créditos presupuestarios o en su caso incrementar los créditos inicialmente aprobadosen los estados de gastos de los presupuestos.

En igual sentido el art. 37.4 del Decreto Foral citado admite la posibilidad de habilitar nuevoscréditos presupuestarios financiados con mayores ingresos de carácter tributario pero únicamente enpartidas de gastos de carácter ampliable y en el Crédito Global .

Añade el nº 3 de los expresados artículos que los ingresos consistentes en aportaciones ocompromisos de personas naturales o jurídicas (apartado a) o procedentes de los PresupuestosGenerales de otros Entes Públicos o de personas o entidades privadas (apartado e) deberán aplicarse ala realización y financiación de aquellos gastos o proyectos concretos que se hubiesen convenido;asimismo, los ingresos provenientes de enajenaciones de bienes patrimoniales (apartado b) y delreembolso o amortización anticipada de préstamos (apartado d) habrán de aplicarse, en todo caso, ala financiación de operaciones de capital (inversiones).

De la información que ofrecen los libros de contabilidad de mi cargo y demás documentaciónobrante sobre dicho particular, los ingresos que generan la habilitación de nuevos créditospresupuestarios o en su caso el aumento o ampliación de los créditos inicialmente aprobados en elPresupuesto de Gastos, son los siguientes:

(6)...................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

Los ingresos relacionados se corresponden con los previstos en el/los correspondientesapartados de los artículos citados como aptos para habilitar créditos presupuestarios.

Por todo ello se informa que la habilitación de créditos por importe de ...............................euros en las partidas presupuestarias que se indican en el estadillo acomodado a la estructura

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

presupuestaria que se acompaña, financiados con los ingresos especificados en dicho detalle, estáajustado a la normativa citada.

La competencia para aprobar los expedientes de habilitación de créditos conforme a lanormativa vigente, corresponde al (2)............................................................ en el supuesto deque los créditos presupuestarios habilitados lo sean con ingresos de carácter finalista o se refieran amayores ingresos de carácter tributario, correspondiendo la aprobación(7)......................................................................... en los restantes casos, no siendo necesarioen ambos supuestos ulteriores trámites de información pública, reclamación y publicación definitiva.(*)

En ...................................., a .... de ............................ de 20.....El (5).........................................

(*) Dado que el expediente que nos ocupa incluye distintos tipos de ingresos citados, lacompetencia para su aprobación corresponderá (7).....................................................

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

Don ......................................................, (5)........................................................... deeste (1).....................................................................

CERTIFICO: Que conforme a los antecedentes obrantes en estas dependencias, los ingresosque han de habilitar créditos presupuestarios en el Presupuesto de este(1)............................................................. del vigente ejercicio, son los que se relacionan,estando previstos en los apartados que también se expresan del nº 2 de los arts. 31 y 37 de la NormaForal 4/1991, de 26 de Febrero y Decreto Foral 96/1992, de 1 de Diciembre, respectivamente

Apartados Clase de Ingreso Importe

(6)

SUMA TOTAL ....

Que los expresados ingresos y su importe están soportados por los documentos siguientes:(8)..............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

Se incorpora al expediente copia de cada uno de ellos, por lo que quedan acreditadas lasfases de: (9) ......................................................................................................................previstas en los arts. 38.1 y 45.1 de la Norma Foral y Decreto Foral citados y justificada la cuantíamáxima del crédito presupuestario habilitado.

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

Y para que conste en el expediente de su razón expido la presente certificación, de orden ycon el Vº Bº del (2)......................................................., en .................................., a .... de............................. de 20......

Vº BºEl (2 ................................

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

CONCEPTOS DE INGRESOS Y PARTIDAS DE GASTOS QUE CONFORMANEL EXPEDIENTE DE HABILITACION DE CREDITOS

Estado de Ingresos

Los ingresos que financian la Habilitación de Créditos son los siguientes:

Conceptopresupuest.

Denominación Previsióninicial

Previsióndefinitiva

Diferencia

TOTAL

Estado de Gastos

Los Habilitaciones de Crédito propuestas afectan a las siguientes partidas presupuestarias:

Partidapresupuest.

Denominación Previsióninicial

Previsióndefinitiva

Diferencia

TOTAL

En .........................., a .... de ............................. de 20.....El (3 bis)..........................

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

DICTAMEN DE LA COMISION (10)....................................................

Visto el expediente de Modificación de Créditos que se instruye mediante el régimen deHabilitaciones de Crédito, dentro del Presupuesto de 20..... de este (1) ......................................

Teniendo en cuenta que los nuevos o mayores ingresos sobre los previstos que se recogen enel estadillo incorporado al expediente son de los expresamente relacionados en la normativa foralaplicable y que los mismos financian en su totalidad el incremento de gasto propuesto.

Visto asimismo el informe favorable emitido por el (5) ..................................................

Esta Comisión informa de modo favorable el expresado expediente de Modificación deCréditos mediante habilitación de créditos y estima procedente su aprobación por el órganocompetente por su importe de ................................ €, con igual detalle que figura en el mencionadoestadillo.

No obstante lo cual dicho Organo resolverá lo que estime oportuno.

En ..................................., a.... de ........................... de 20.....El Presidente de la Comisión (10)..............................

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

ACUERDO DE APROBACION DE LA MODIFICACION DE CREDITOS

Don ............................................................, (4)................................................. deeste (1).....................................................

CERTIFICO:

(11)...............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

Primero.- Aprobar el expediente de Modificación de Créditos mediante el régimen deHabilitaciones de Crédito por importe de ............................ € con igual detalle de conceptos y partidasque figuran en el estadillo que incorpora el expediente.

Segundo.- Siendo este acto firme y ejecutivo, sin necesidad de ulteriores trámites procedeque por los Servicios de la Intervención de Fondos se refleje en la contabilidad la Modificación deCréditos aprobada con efectos inmediatos. (*)

Y para que así conste en el expediente de su razón, de orden y con el Vº Bº del(2)............................................. expido la presente certificación, en ................................., a .....de ........................... de 20......

Vº BºEl (2)...................................

(*) Si la aprobación fuese mediante Resolución de Alcalde-Presidente, o en su casoPresidente, se añadirá: ello sin perjuicio de dar cuenta de este hecho a (7)................................................... en la primera sesión que celebre.

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

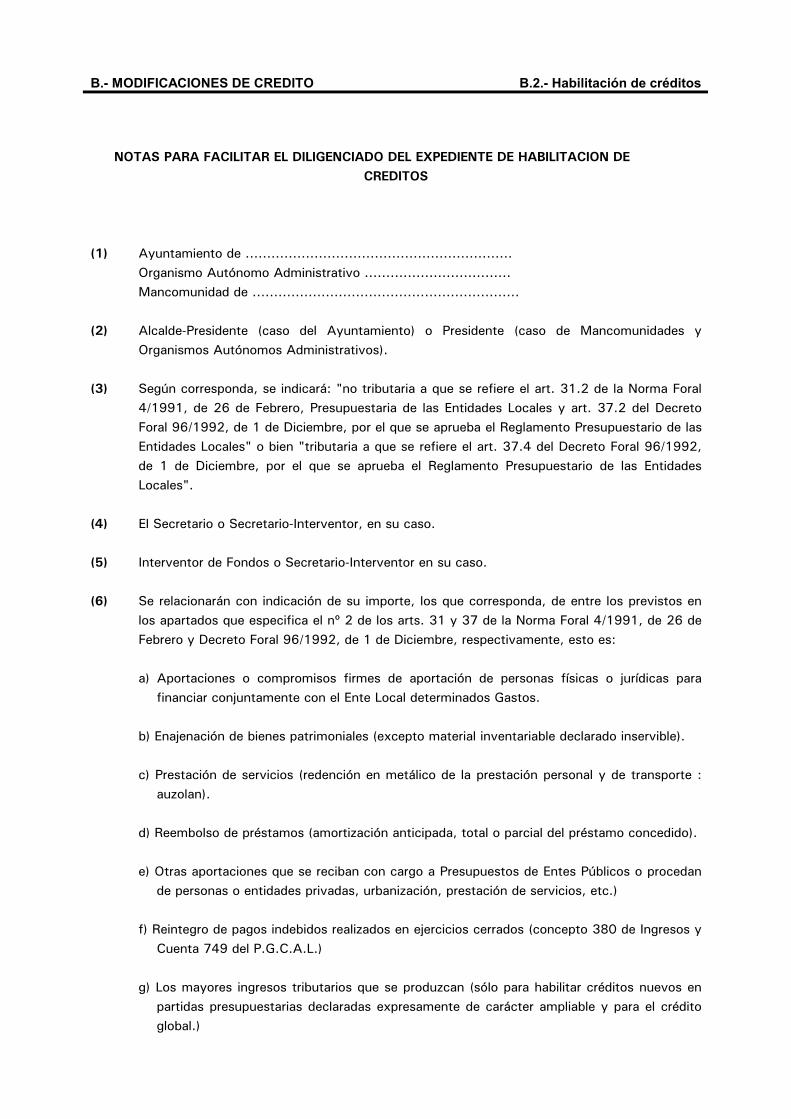

NOTAS PARA FACILITAR EL DILIGENCIADO DEL EXPEDIENTE DE HABILITACION DECREDITOS

(1) Ayuntamiento de ..............................................................Organismo Autónomo Administrativo ..................................Mancomunidad de ..............................................................

(2) Alcalde-Presidente (caso del Ayuntamiento) o Presidente (caso de Mancomunidades yOrganismos Autónomos Administrativos).

(3) Según corresponda, se indicará: "no tributaria a que se refiere el art. 31.2 de la Norma Foral4/1991, de 26 de Febrero, Presupuestaria de las Entidades Locales y art. 37.2 del DecretoForal 96/1992, de 1 de Diciembre, por el que se aprueba el Reglamento Presupuestario de lasEntidades Locales" o bien "tributaria a que se refiere el art. 37.4 del Decreto Foral 96/1992,de 1 de Diciembre, por el que se aprueba el Reglamento Presupuestario de las EntidadesLocales".

(4) El Secretario o Secretario-Interventor, en su caso.

(5) Interventor de Fondos o Secretario-Interventor en su caso.

(6) Se relacionarán con indicación de su importe, los que corresponda, de entre los previstos enlos apartados que especifica el nº 2 de los arts. 31 y 37 de la Norma Foral 4/1991, de 26 deFebrero y Decreto Foral 96/1992, de 1 de Diciembre, respectivamente, esto es:

a) Aportaciones o compromisos firmes de aportación de personas físicas o jurídicas parafinanciar conjuntamente con el Ente Local determinados Gastos.

b) Enajenación de bienes patrimoniales (excepto material inventariable declarado inservible).

c) Prestación de servicios (redención en metálico de la prestación personal y de transporte :auzolan).

d) Reembolso de préstamos (amortización anticipada, total o parcial del préstamo concedido).

e) Otras aportaciones que se reciban con cargo a Presupuestos de Entes Públicos o procedande personas o entidades privadas, urbanización, prestación de servicios, etc.)

f) Reintegro de pagos indebidos realizados en ejercicios cerrados (concepto 380 de Ingresos yCuenta 749 del P.G.C.A.L.)

g) Los mayores ingresos tributarios que se produzcan (sólo para habilitar créditos nuevos enpartidas presupuestarias declaradas expresamente de carácter ampliable y para el créditoglobal.)

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

(7) Al Ayuntamiento Pleno o Junta de la Mancomunidad.

(8) Se indicarán los que procedan de los siguientes:

Resolución adoptada por el ................................. el día ........................Decreto adoptado por el ..................................... el día ........................Contrato suscrito con ........................................ el día ........................Convenio suscrito con ....................................... el día ........................

(9) se expresará los que procedan de los siguientes:

El compromiso firme de ingreso, el reconocimiento del ingreso, el cobro del Ingreso.

(10) Comisión informativa de Hacienda ........................... o Comisión especial de Cuentas,cuando ésta haya asumido las competencias de aquélla.

(11) En función del Organo competente para aprobar el Expediente de habilitación de créditos, laparte expositiva de la Resolución o del Acuerdo será también distinta.

1- Si la aprobación corresponde al Alcalde-Presidente, la parte expositiva de la Resoluciónserá del siguiente tenor:

"Que el (2)................................................................, adoptó con fecha ..... de....................... de 20...... la Resolución que literalmente transcrita dice así:

Visto el expediente de Modificación de Créditos mediante el régimen de Habilitacionesde Crédito identificado con el nº ......... e instruido dentro del Presupuesto de 20..... deeste (1)..................................................

Visto ....................... el informe favorable emitido por el (5) ........................, asícomo el Dictamen de la (10) ....................................... formulando propuesta deaprobación.

En el ejercicio de las facultades que me atribuye el art. 31.4 de la Norma Foral4/1991, de 26 de febrero, Presupuestaria de las Entidades Locales, y art. 37.5 delDecreto Foral 96/1992, de 24 de diciembre por el que se aprueba el ReglamentoPresupuestario de las Entidades Locales vengo en

RESOLVER

2- Si la aprobación del expediente corresponde al Ayuntamiento Pleno o a la Junta de laMancomunidad, la parte expositiva del Acuerdo podrá ser del siguiente tenor:

"Que el (7)................................................................... en sesión(12).................................. celebrada el día .... de .......................... de 20...... adoptó,entre otros, el Acuerdo que literalmente transcrito dice así:

B.- MODIFICACIONES DE CREDITO B.2.- Habilitación de créditos

Propuesta de aprobación del Expediente de Modificación de Créditos, mediante elrégimen de Habilitaciones de Créditos nº .........

Dada cuenta del expediente de Modificación de Créditos mediante el régimen deHabilitaciones de Crédito que se tramita dentro del Presupuesto de 20..... de este(1)...............................................

Dada lectura al informe emitido por el (5) ................................................, quienmanifiesta que dicho expediente se ajusta a la normativa vigente que le es de aplicación yen consecuencia lo informa de modo favorable.

Dada lectura al Dictamen favorable de la Comisión(10)................................................ que formula además propuesta de aprobación.

Tras la correspondiente deliberación se somete a votación y (13)................................................................. se

ACUERDA

(12) Ordinaria o extraordinaria

(13) Por unanimidad de los asistentes, con los votos ............................................. queconstituye la mayoría simple.

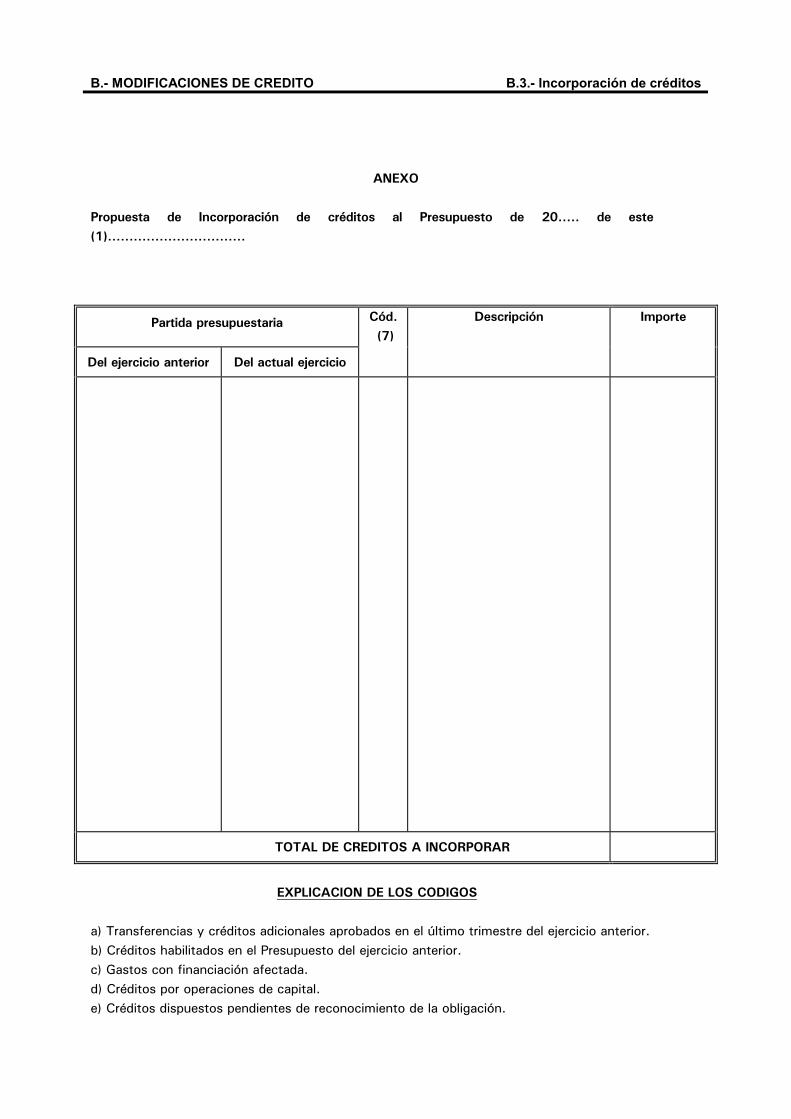

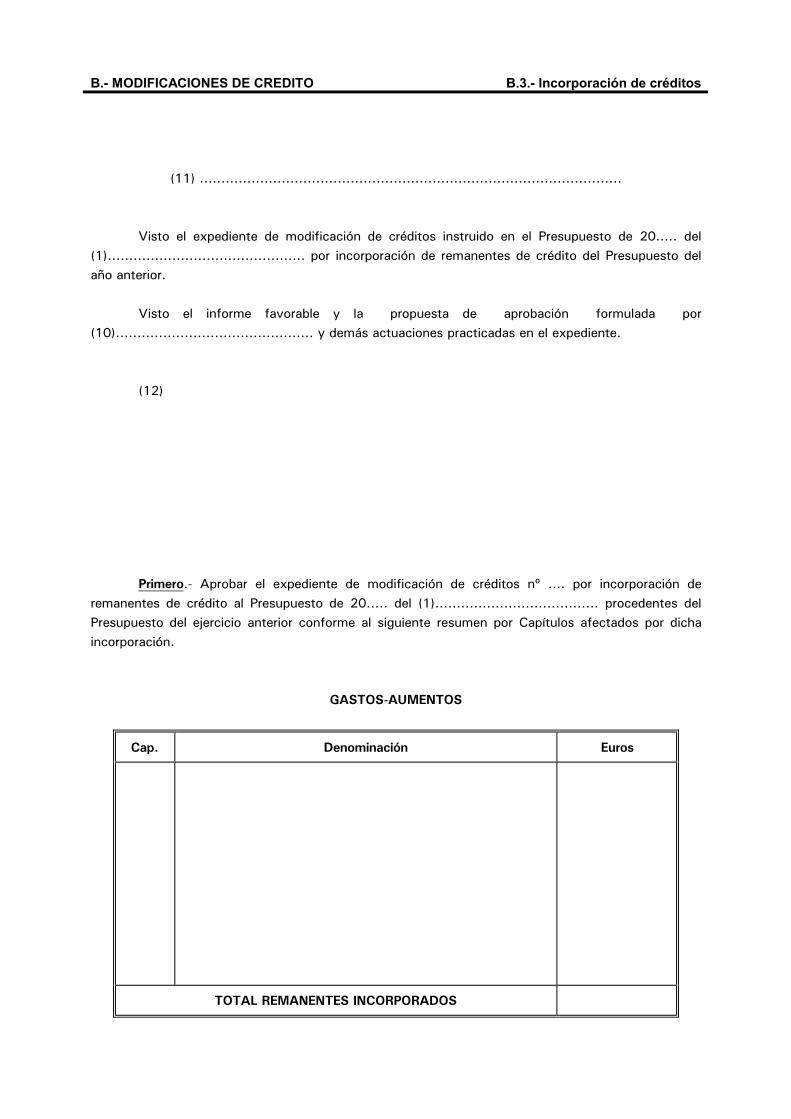

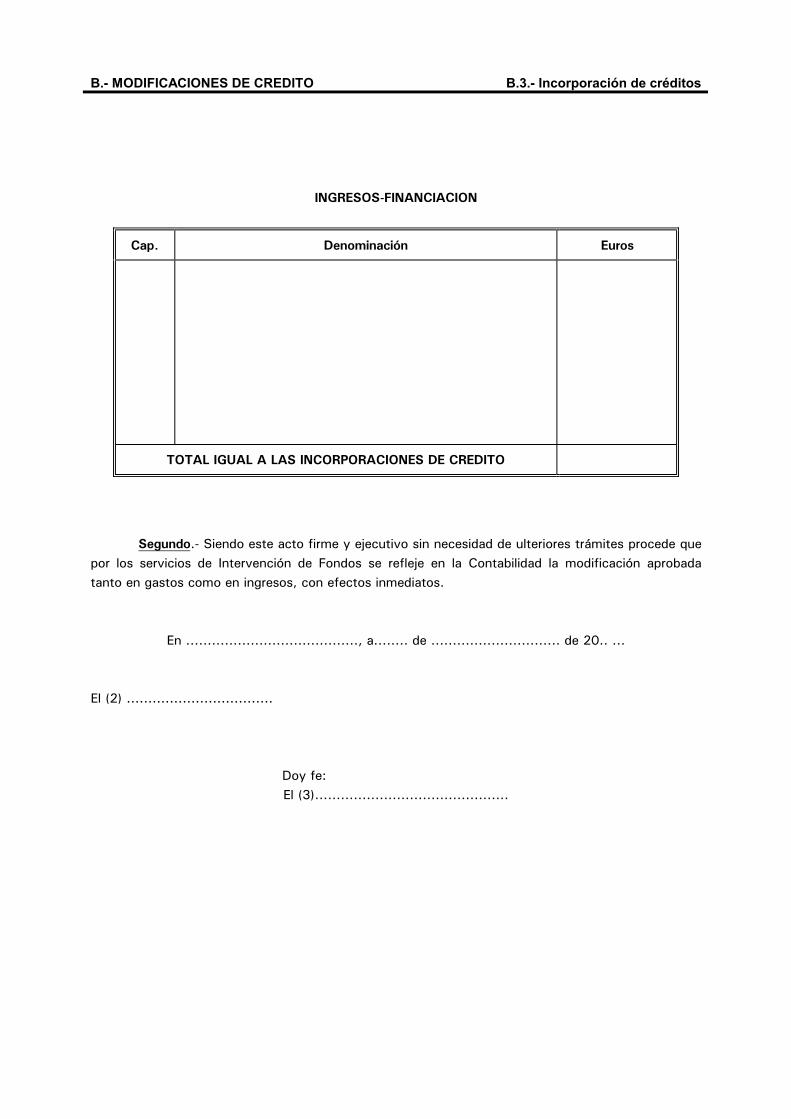

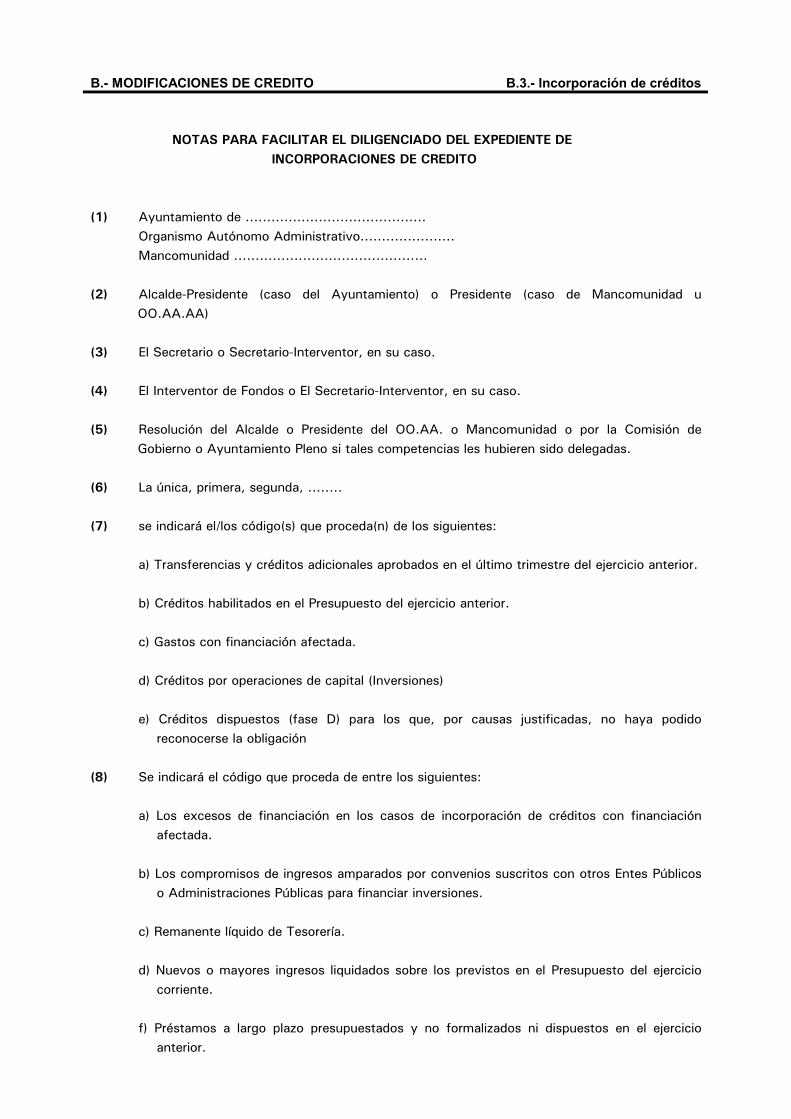

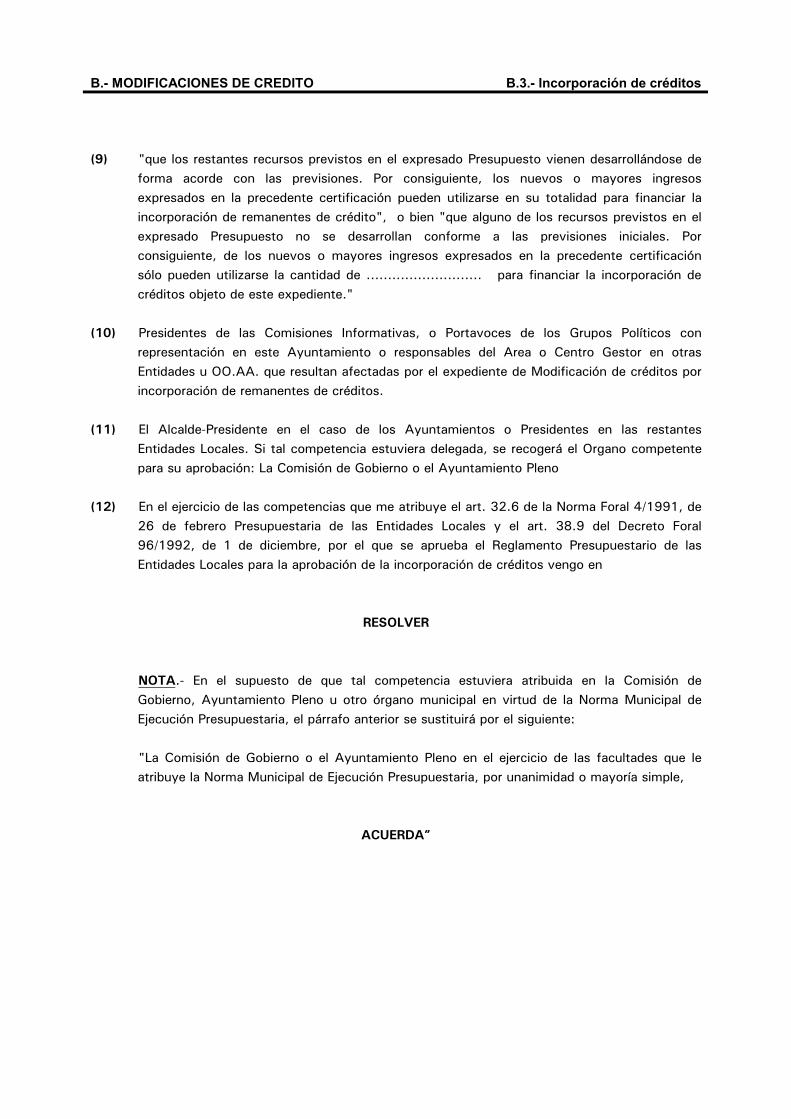

B.- MODIFICACIONES DE CREDITO B.3.- Incorporación de créditos

(1)..........................................

EXPEDIENTE

DE

MODIFICACION DE CREDITOS

PRESUPUESTO:.....

MODALIDAD: INCORPORACIÓN DE CREDITOS

Nº: .....

B.- MODIFICACIONES DE CREDITO B.3.- Incorporación de créditos

DECRETO DEL (2) ...........................

Al amparo de lo previsto en el art. 32 de la Norma Foral 4/1991, de 26 de febrero,Presupuestaria de las Entidades Locales y art. 38 del Decreto Foral 96/1992, de 1 de diciembre, porel que se aprueba el Reglamento Presupuestario de las Entidades Locales y concurriendo lascircunstancias que dichos preceptos contemplan para la incorporación de créditos de pagoprovenientes del ejercicio de 20..... al Presupuesto del ejercicio corriente de este(1)..............................................., vengo en decretar:

Instrúyase el correspondiente expediente para la incorporación de créditos de pago delPresupuesto del ejercicio anterior al Presupuesto vigente, y una vez ultimado, sométase a laaprobación del órgano competente.

En ................................. a ..... de ........................ de 20.....El (2) ...............................

Doy fe:El (3).............................