normes canadiennes d’audit (nca) - knotia.ca · d’audit (nca). dans les cas où il n’y a pas...

TRANSCRIPT

Guide du praticien

Quoi de neuf Mise à jour no 16 Septembre 2008

À l’attention des abonnés au Guide du praticien : mise à jour no 16

Chers collègues,

Vous trouverez ci-joint la mise à jour no 16 du Guide du praticien de l’ICCA (le GDP). Cette importante mise à jour comprend :

d’importantes améliorations apportées aux formulaires existants de • planification et d’appréciation des risques;deux nouvelles séries de formulaires de vérification : l’une porte sur • la vérification des petites entités et l’autre sur la vérification des orga-nismes sans but lucratif.

Ces améliorations ont été apportées en réponse aux précieux commentaires reçus de nos abonnés En résumé, les formulaires :

fournissent des indications objectives et plus détaillées concernant les exigences • particulières des normes de vérification;sont simplifiés, dans la mesure du possible, pour les rendre plus faciles à com-• prendre et à remplir.

Normes canadiennes d’audit (NCA) Les formulaires contenus dans la présente mise à jour s’inscrivent dans la décision du Conseil des normes de vérification et de certification (CNVC) d’adopter les Nor-mes internationales d’audit (ISA) clarifiées, et de les intituler Normes canadiennes d’audit (NCA). Dans les cas où il n’y a pas de différences entre les exigences des NCA approuvées et les normes existantes du Manuel de l’ICCA – Certification, on commencera, dans les formulaires du GDP, à se référer (ou à citer) les NCA pertinentes.

Le texte intégral des NCA approuvées par le CNVC fait maintenant partie du Manuel de l’ICCA – Certification et est classé dans une section distincte. Les normes entreront pleinement en vigueur pour les vérifications d’états financiers des pério-des ouvertes à compter du 15 décembre 2009. Dans les situations où les nouvelles normes diffèrent des normes existantes, les vérificateurs peuvent choisir d’appliquer certains aspects des NCA avant leur date d’entrée en vigueur, à condition de conti-nuer à respecter l’ensemble des normes actuellement en vigueur.

Faire circuler :

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Guide du praticien

AVIS IMPORTANT

Chapitre 1535 : Informations à fournir concernant le capitalLes modifications récentes apportées au chapitre 1535 du Manuel de l’ICCA — Comptabilité, «Informations à fournir concernant le capital», n’ont pas été prises en compte dans la présente mise à jour. On encourage les cabinets à prendre connaissance du chapitre révisé et à s’assurer que ses exigences soient intégrées dans leurs plans de vérification.

Alerte CA — Le point sur les informations financières des entreprises à capital ferméLe Conseil de normes comptables (CNC) a décidé d’exempter les entreprises à capital fermé de l’application des normes actuelles sur les instruments finan-ciers. Pour de plus amples informations, veuillez lire Alerte CA à l’adresse suivante : www.icca.ca/index.cfm/ci_id/46681/la_id/2.htm.

Visitez la page d’accueil du GDPPour obtenir une version PDF de la présente lettre de mise à jour et pour accéder à d’autres ressources, veuillez visiter la page d’accueil du GDP à l’adresse suivante : www.knotia.ca/miseajour/gdp.

Voici les points saillants de la mise à jour :

Formulaires condensés pour les vérifications de petites entitésDes formulaires différents (condensés) ont été élaborés pour les vérifications de petites entités. Ces formulaires comprennent un objectif, les exigences pertinentes du Manuel et un certain nombre de «points à considérer».

Les formulaires condensés ont été conçus dans le but de permettre une plus grande flexibilité dans l’adaptation des mesures prises par le vérificateur en réponse à la situation particulière d’un client. S’il y a une incertitude quant à la nature des élé-ments à consigner dans le dossier ou aux exigences contenues dans un formulaire condensé, on encourage les utilisateurs à consulter la version détaillée du for-mulaire (qui porte le même numéro, à l’exception du «c» minuscule à la fin) ainsi que le Manuel de l’ICCA – Certification.

Les nouveaux formulaires condensés compris dans la mise à jour sont les suivants : 400c Stratégie globale de vérification402c Réunion de planification de l’équipe de mission 510c Identification des risques par la compréhension de la nature de

l’entité520c Appréciation des risques — Risques d’entreprise/d’exploitation522c Appréciation des risques — Risques de fraude530c Contrôles au niveau de l’entité — Conception et mise en œuvre532c Contrôles généraux des TI — Conception et mise en œuvre 568c Conception des contrôles — [Vierge]570c Conception des contrôles — Établissement des É/F572c Conception des contrôles — Paie

Guide du praticien

574c Conception des contrôles — Produits, créances, encaissements578c Conception des contrôles — Achats, fournisseurs, décaissements

Les formulaires portant sur la conception des contrôles (570 à 578) indiquent un cer-tain nombre de risques d’inexactitudes importantes qui nécessitent habituellement la mise en œuvre de tests de corroboration ou de tests des contrôles. Ces formulai-res prévoient également un espace pour inscrire les procédures de contrôles inter-nes pertinentes par assertion.

Formulaires de vérification applicables aux organismes sans but lucratifLes formulaires applicables aux organismes sans but lucratif (OSBL) ont été éla-borés afin de tenir compte des risques de mission et des exigences propres aux organismes sans but lucratif. Les numéros des formulaires «OSBL» correspondent à ceux des formulaires applicables aux autres vérifications. Un certain nombre de formulaires «OSBL» condensés ont également été élaborés.

Les formulaires «OSBL» compris dans la mise à jour sont les suivants :OSBL 510 Identification des risques par la compréhension de la nature de

l’entitéOSBL 574 Matrice de conception des contrôles — Produits, créances,

encaissements — OSBLOSBL 578 Matrice de conception des contrôles — Achats, fournisseurs,

décaissements — OSBLOSBL C.100 Créances, apports à recevoir et promesses d’apport — Procédés

de vérificationOSBL MM.100 Apports reportés — Procédés de vérificationOSBL TT.100 Actifs nets (excédent, solde de fonds) des OSBL – Procédés de

vérificationOSBL 705 Produits — Procédés de vérificationOSBL 805 Liste de contrôle — Présentation des états financiers et informa-

tions à fournirFormulaires condensésOSBL 510c Identification des risques par la compréhension de la nature

de l’entitéOSBL 574c Matrice de conception des contrôles — Produits, créances,

encaissements — OSBLOSBL 578c Matrice de conception des contrôles — Achats, fournisseurs,

décaissements — OSBL

Guide du praticien

Formulaires de vérification révisésUn certain nombre de formulaires de vérification relatifs à la planification et à l’appréciation des risques ont été révisés afin de fournir de plus amples indications sur les exigences sous-jacentes et de rendre ces formulaires plus faciles à utiliser. Certaines des modifications apportées aux formulaires sont décrites ci-dessous.

400 Stratégie globale de vérification

Ce formulaire a été réagencé et simplifié.

402 Réunion de planification de l’équipe de mission

Ce formulaire a été réagencé et simplifié.

510 Identification des risques par la compréhension de la nature de l’entité

Ce formulaire s’intitulait auparavant «Compréhension de la nature de l’entité». Le formulaire révisé comporte maintenant une liste des facteurs de risque possibles pour chacun des éléments dont le vérificateur doit avoir une compréhension, notamment le contrôle interne.

520 Appréciation des risques – Risques d’entreprise/d’exploitation

Ce formulaire s’intitulait auparavant «Registre des risques – Risques d’entreprise/d’exploitation». Grâce à ce formulaire, il suffit d’un seul document pour noter tous les risques d’entreprise identifiés et procéder à leur appréciation. On évitera ainsi les dédoublements dans le dossier de vérification, ce qui en facilitera la révision. Le formulaire a été également réagencé de manière à inclure une colonne supplémentaire pour l’inscription du risque résiduel (la combinaison des risques inhérent et de non-contrôle).

522 Appréciation des risques — Risques de fraude

Ce formulaire, auparavant intitulé «Registre des risques – Fraude», est très semblable au formulaire 520, mais il tient compte de la nécessité de considérer les risques de fraude distinctement des risques d’entreprise. Si des risques de fraude sont mêlés aux autres risques d’entreprise, l’appréciation du risque de fraude pourrait ne pas faire ressortir les indicateurs de fraude potentielle (scénarios de fraude, éléments singuliers, anomalies).

530 Contrôles au niveau de l’entité – Conception et mise en œuvre

Ce formulaire a été complètement réagencé afin de préciser la nature des risques au niveau de l’entité et de dresser une liste des contrôles pouvant atténuer ces risques. De plus, le formulaire couvre dorénavant le risque de fraude.

Guide du praticien

532 Contrôles généraux des TI – Conception et mise en œuvre

Ce formulaire a aussi été réagencé afin de permettre de préciser la nature des risques généraux que comporte l’utilisation des TI et de dresser une liste des contrôles pouvant atténuer ces risques.

534 Documentation et mise en œuvre des contrôles

Ce formulaire a été complètement révisé de manière à refléter l’approche «descendante» de l’évaluation des contrôles, par opposition à l’approche «ascendante» utilisée traditionnellement. Au lieu de commencer par la description du système et la détermination des contrôles pertinents, le formulaire repose maintenant sur l’hypothèse que le vérificateur a déjà déterminé (au moyen de discussions avec la direction) quels sont les contrôles pertinents et que seuls les aspects liés au fonctionnement et à la mise en œuvre de ces contrôles doivent être documentés et évalués.

568 à 578 Matrices de conception des contrôles

Ces formulaires ont été simplifiés.

626 Feuille de travail — Continuité de l’exploitation

Les questions ont été restructurées et le formulaire a été simplifié.

Le passage aux nouveaux formulaires de vérificationVoici un certain nombre de conseils qui vous aideront à passer à l’utilisation des nouveaux formulaires.

Formulaires de vérification remplis antérieurementIl est toujours possible de reprendre pour un nouvel exercice les formulaires remplis avant la présente mise à jour. Il n’est pas nécessaire de recopier les rensei-gnements sur la nouvelle version du formulaire correspondant. Toutefois, il est fortement recommandé d’utiliser les nouvelles versions des formulaires dans le cas d’une nouvelle mission ou lorsque l’ancien formulaire doit de toute façon faire l’objet d’une mise à jour exhaustive.

Utilisation des formulaires de vérification condensésL’utilisation des formulaires condensés est facultative.

Afin d’éviter de possibles malentendus et un risque de mission inutile, les cabinets peuvent vouloir limiter l’utilisation des formulaires condensés aux situations parti-culières dans lesquelles au moins une des caractéristiques suivantes est observée :

activités d’exploitation simples;• petit nombre de salariés;• sources de produits peu nombreuses et activités d’exploitation restreintes;• processus d’affaires et systèmes comptables simples, dans l’hypothèse qu’ils • conviennent à la taille de l’entité;

Guide du praticien

propriété concentrée entre les mains d’un petit nombre d’individus, dont au • moins l’un d’entre eux participe activement à la gestion de l’entreprise de façon quotidienne; direction (propriétaires) ayant une bonne attitude à l’égard du contrôle, ce qui • se traduit par une participation active à la gestion de la plupart des aspects de l’exploitation;vérification n’exigeant pas plus qu’un certain nombre d’heures de travail au • total, par exemple 50.

Exigences relatives à la documentationLorsqu’on utilise des formulaires condensés, il importe de se rappeler que les exi-gences relatives à la documentation sont passablement détaillées et prescriptives. Par exemple, le paragraphe 33 de la NCA 315 (paragraphe 5141.123 du Manuel) exige de consigner dans le dossier des informations sur les éléments clés de la compréhension acquise à l’égard de chacun des aspects de l’entité et de son envi-ronnement (au sens du paragraphe 11 de la NCA 315 ou du paragraphe 5141.020 du Manuel) et de chacune des composantes du contrôle interne (au sens des para-graphes 14 à 23 de la NCA 315 ou du paragraphe 5141.043 du Manuel). Ces paragra-phes exigent également que soient consignées dans le dossier les sources d’informa-tion sur lesquelles s’appuie cette compréhension et les procédés appliqués aux fins de l’appréciation des risques.

Vos commentaires sont appréciésNous espérons que le GDP continuera de répondre aux besoins de votre cabinet. Nous sommes intéressés à savoir ce que pensent nos abonnés et nous continuerons de répondre à vos commentaires et à vos suggestions. Vous pouvez me les trans-mettre par la poste, par courriel à [email protected] ou par télécopieur au 416-204-3414.

Veuillez agréer, chers collègues, l’expression de mes sentiments les meilleurs.

Bryan Walker, CA Directeur, Soutien aux praticiens Services aux membres

Guide du praticien

Bon de commande

NOUVEAU! Masques de saisie électroniques pour le Guide du praticien de l’ICCA

Offre exclusive pour les abonnés au Guide du praticien!

Masques de saisie en Word ou en Excel — Disponible uniquement par l’entremise de Knotia ou sur DVD, ce matériel comprend des masques de saisie en Word ou en Excel pour tous les formulaires, listes de contrôle et modèles de lettres compris dans la mise à jour no 16 du Guide.

Ces masques de saisie permettent aux utilisateurs de personnaliser les listes de contrôle, les formulaires et les lettres de façon à satisfaire aux exigences de chaque mission, et peuvent être remplis à l’ordinateur.

Masques de saisie électroniques pour le Guide du praticien de l’ICCA

_____ abonnement annuel sur DVD 150 $ No 46611 ___________ *נ

_____ abonnement Internet sur Knotia 150 $ No 56611612 ___________ Sous-total ___________ Total taxable ___________ … Ajouter 5 % de TPS/TVH au total taxable ___________ *Ajouter 8 % de TVP au total taxable (résidents de l’Ontario) ___________ *Ajouter 8 % de TVH au total taxable (résidents du N.-B., de la N.-É. et de T.-N.-L.) ___________ ◊Ajouter 7,5 % de TVQ au total taxable plus la TPS (résidents du Québec) ___________

TOTAL ___________

ENVOYER À : L’Institut Canadien des Comptables Agréés Service des commandes 277, rue Wellington Ouest Toronto (Ontario) M5V 3H2 Téléphone : 1-800-268-3793 (sans frais) 416-977-0748 (Toronto) Télécopieur : 416-204-3416 Internet : www.knotia.ca/boutique/gdpforms08

Nom _________________________________________________Entreprise ____________________________________________Adresse de l’entreprise _________________________________Ville _________________________________________________Province _____________________ Code postal _____________Téléphone ( ) __________Télécopieur ( ) __________Courriel (bureau) ______________________________________

COCHER LA CASE APPROPRIÉE : □ Paiement ci-joint □ Envoyez-moi une facture □ VISA □ MasterCard

No de carte ____________________________________________Date d’expiration ______________________________________Nom du titulaire _______________________________________Signature _____________________________________________

Pour obtenir de l’information sur les remises sur quantités, communiquez avec Marcia Hamilton au 416-204-3364.AUCUN ENGAGEMENT DE VOTRE PART — Si vous n’êtes pas entiè-rement satisfait de ce produit, il vous suffit de retourner votre commande à l’ICCA dans les 30 jours suivant la réception pour obtenir un remboursement intégral.CONSENTEMENT RELATIF AUX RENSEIGNEMENTS PERSONNELS —En passant la présente commande, j’autorise l’ICCA à recueillir et à utiliser les renseignements indiqués précédemment et à les communiquer à des tiers fournisseurs de services, afin de : 1) me fournir le service prévu au contrat; 2) me transmettre de l’information sur les produits et services qui, selon l’ICCA, pourraient m’intéresser.

Veuillez cocher □ si vous ne désirez pas recevoir d’informations promotionnelles sur les produits et services qui, selon l’ICCA, pourraient vous intéresser. Si vous avez des questions au sujet de la collecte, de l’utilisation et de la communication des rensei-gnements personnels qui vous concernent, veuillez consulter la politique de l’ICCA sur la confidentialité à l’adresse www.icca.ca.

1246

No d

’insc

ript

ion

TPS/

TVH

: 10

6861

578

TV

Q :

1010

5443

23 T

Q 0

001

SS

05/2

008

Guide du praticien

[Classement]

Guide du praticien — Mise à jour no 16 Septembre 2008

VOLUME 1

Retirer les anciennes pages Insérer les nouvelles pages

Table des matières

TDM-xxi à TDM-xxiv TDM-xxi à TDM-xxv

Introduction

Introd.1-1 à Introd.1-2 Introd.1-1 à Introd.1-3

Chapitre 2 — Risque et contrôle interne

2A.3-1 2A.3-1

Chapitre 8 — Exécution d’une mission d’examen

8A.2-1 à 8A.2-2 8A.2-1 à 8A.2-2

VOLUME 2

Table des matières

TDM-xxi à TDM-xxiv TDM-xxi à TDM-xxv

Outils pratiques — Formulaires de vérification

001 001

Outils pratiques — Formulaires de vérification — 300 - 399 Documents d’achèvement

Formulaire 330 Formulaire 330

Outils pratiques — Formulaires de vérification — 400 - 499 Planification

Formulaire 400 Formulaire 402 Formulaire 403 Formulaire 404 Formulaire 450

Formulaire 400 Formulaire 402 Formulaire 403 Formulaire 404 Formulaire 450

Guide du praticien

Retirer les anciennes pages Insérer les nouvelles pages

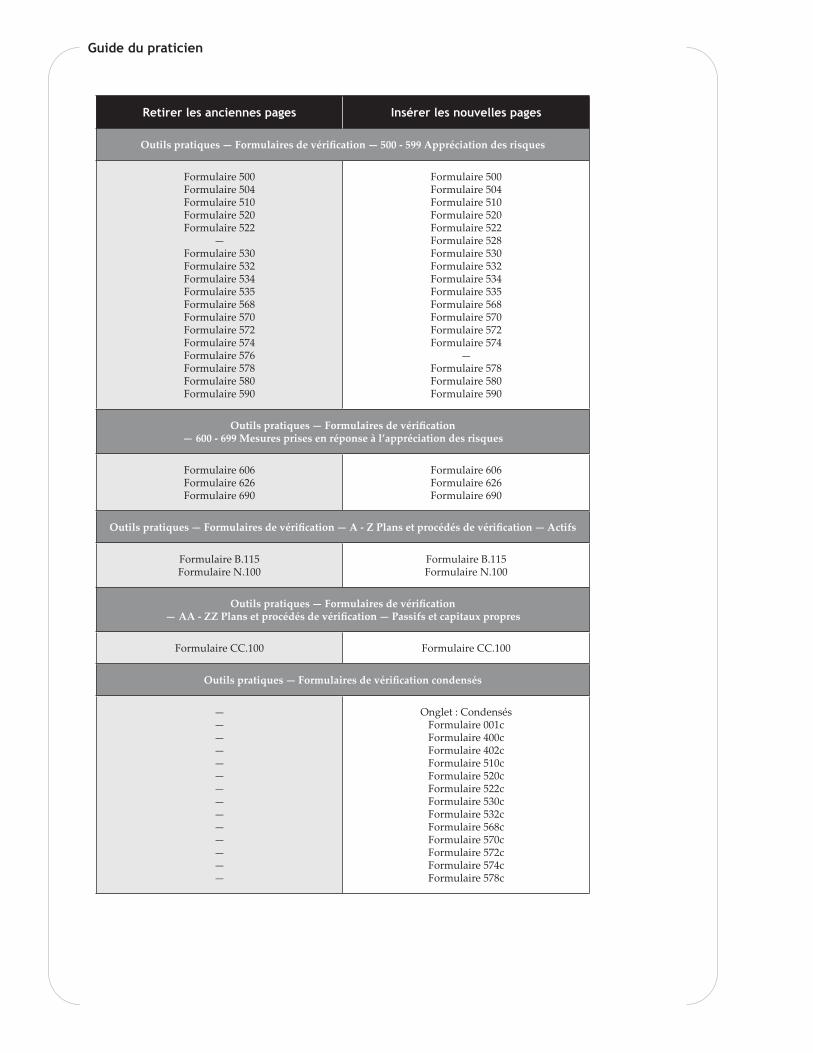

Outils pratiques — Formulaires de vérification — 500 - 599 Appréciation des risques

Formulaire 500 Formulaire 504 Formulaire 510 Formulaire 520 Formulaire 522

— Formulaire 530 Formulaire 532 Formulaire 534 Formulaire 535 Formulaire 568 Formulaire 570 Formulaire 572 Formulaire 574 Formulaire 576 Formulaire 578 Formulaire 580 Formulaire 590

Formulaire 500 Formulaire 504 Formulaire 510 Formulaire 520 Formulaire 522 Formulaire 528 Formulaire 530 Formulaire 532 Formulaire 534 Formulaire 535 Formulaire 568 Formulaire 570 Formulaire 572 Formulaire 574

— Formulaire 578 Formulaire 580 Formulaire 590

Outils pratiques — Formulaires de vérification — 600 - 699 Mesures prises en réponse à l’appréciation des risques

Formulaire 606 Formulaire 626 Formulaire 690

Formulaire 606 Formulaire 626 Formulaire 690

Outils pratiques — Formulaires de vérification — A - Z Plans et procédés de vérification — Actifs

Formulaire B.115 Formulaire N.100

Formulaire B.115 Formulaire N.100

Outils pratiques — Formulaires de vérification — AA - ZZ Plans et procédés de vérification — Passifs et capitaux propres

Formulaire CC.100 Formulaire CC.100

Outils pratiques — Formulaires de vérification condensés

— — — — — — — — — — — — — —

Onglet : Condensés Formulaire 001c Formulaire 400c Formulaire 402c Formulaire 510c Formulaire 520c Formulaire 522c Formulaire 530c Formulaire 532c Formulaire 568c Formulaire 570c Formulaire 572c Formulaire 574c Formulaire 578c

Guide du praticien

Retirer les anciennes pages Insérer les nouvelles pages

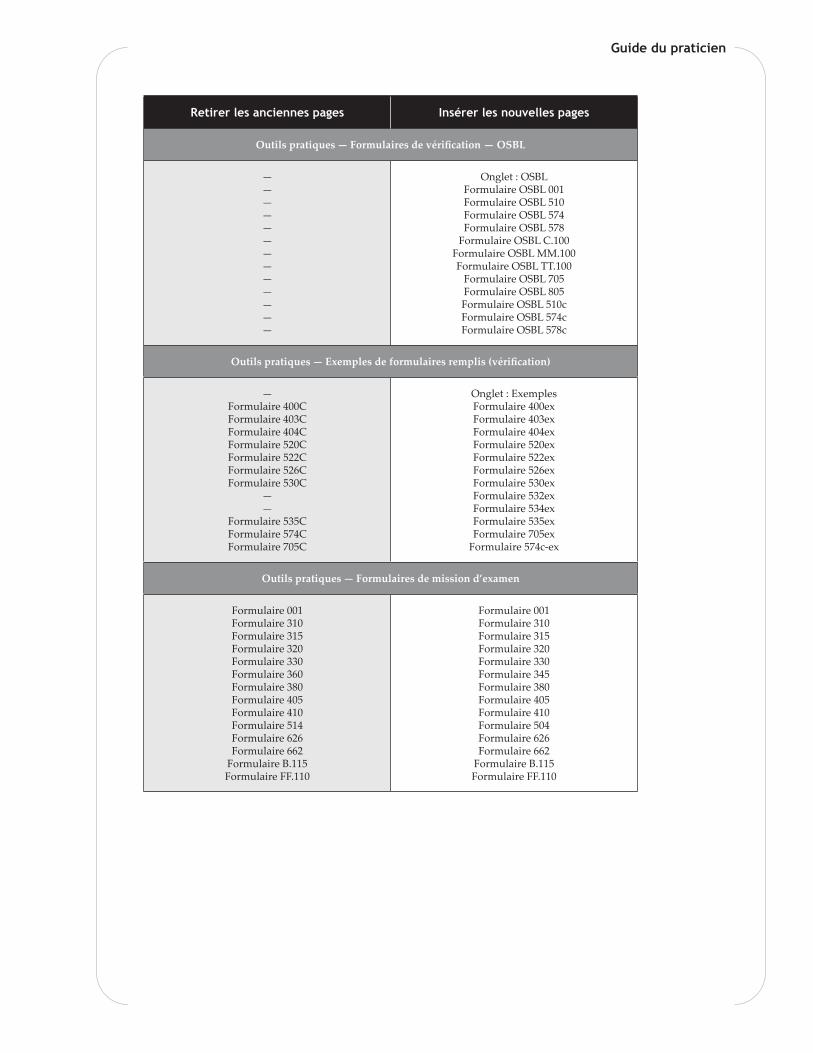

Outils pratiques — Formulaires de vérification — OSBL

— — — — — — — — — — — — —

Onglet : OSBL Formulaire OSBL 001 Formulaire OSBL 510 Formulaire OSBL 574 Formulaire OSBL 578

Formulaire OSBL C.100 Formulaire OSBL MM.100 Formulaire OSBL TT.100

Formulaire OSBL 705 Formulaire OSBL 805 Formulaire OSBL 510c Formulaire OSBL 574c Formulaire OSBL 578c

Outils pratiques — Exemples de formulaires remplis (vérification)

— Formulaire 400C Formulaire 403C Formulaire 404C Formulaire 520C Formulaire 522C Formulaire 526C Formulaire 530C

— —

Formulaire 535C Formulaire 574C Formulaire 705C

Onglet : Exemples Formulaire 400ex Formulaire 403ex Formulaire 404ex Formulaire 520ex Formulaire 522ex Formulaire 526ex Formulaire 530ex Formulaire 532ex Formulaire 534ex Formulaire 535ex Formulaire 705ex

Formulaire 574c-ex

Outils pratiques — Formulaires de mission d’examen

Formulaire 001 Formulaire 310 Formulaire 315 Formulaire 320 Formulaire 330 Formulaire 360 Formulaire 380 Formulaire 405 Formulaire 410 Formulaire 514 Formulaire 626 Formulaire 662

Formulaire B.115 Formulaire FF.110

Formulaire 001 Formulaire 310 Formulaire 315 Formulaire 320 Formulaire 330 Formulaire 345 Formulaire 380 Formulaire 405 Formulaire 410 Formulaire 504 Formulaire 626 Formulaire 662

Formulaire B.115 Formulaire FF.110

Guide du praticien

Retirer les anciennes pages Insérer les nouvelles pages

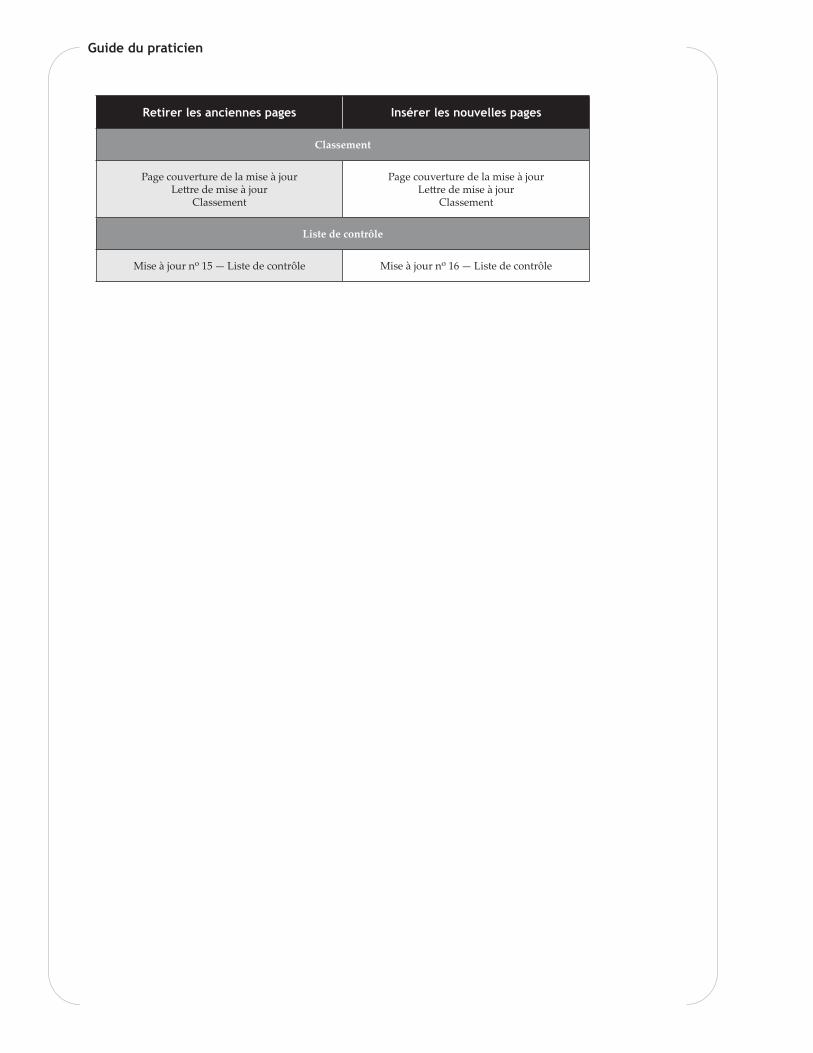

Classement

Page couverture de la mise à jour Lettre de mise à jour

Classement

Page couverture de la mise à jour Lettre de mise à jour

Classement

Liste de contrôle

Mise à jour no 15 — Liste de contrôle Mise à jour no 16 — Liste de contrôle