nordeas marknadsanalys mars

TRANSCRIPT

Global Asset Allocation StrategyBalansera förväntningarna

Investment Strategy and AdviceMars 2015

Mars 2015 – balansera förväntningarna

• Aktier har startat året explosivt men vi ser ändå att det finnsuppsida kvar. Behåll övervikten i aktier.

• Fortsatt stöd kommer från de ekonomiska utsikterna ochstimulerande åtgärder från centralbankerna. När räntorna till ochmed har fallit under noll går investerarflödena in i aktier på jakt efterbättre avkastning. Dock, efter rallyt sedan mitten av oktober är detdags att balansera förväntningarna – avkastningen kommer att bli mer modest framöver.

• Åtgärderna från centralbankerna driver den regionala aktieutvecklingen. ECB och Bank of Japan är de mest aktiva för tillfället vilket ökar attraktiviteten i dessa marknader.

Behåll övervikt i aktier, fokusera på Europa/Japan. Inom räntor föredrar

vi high yield och amerikansk investment grade.

Källa: Thomson Reuters

90

100

110

120

130

140

150

jan-14 mar-14 maj-14 jul-14 sep-14 nov-14 jan-15 mar-15

Globala aktier, sek

2

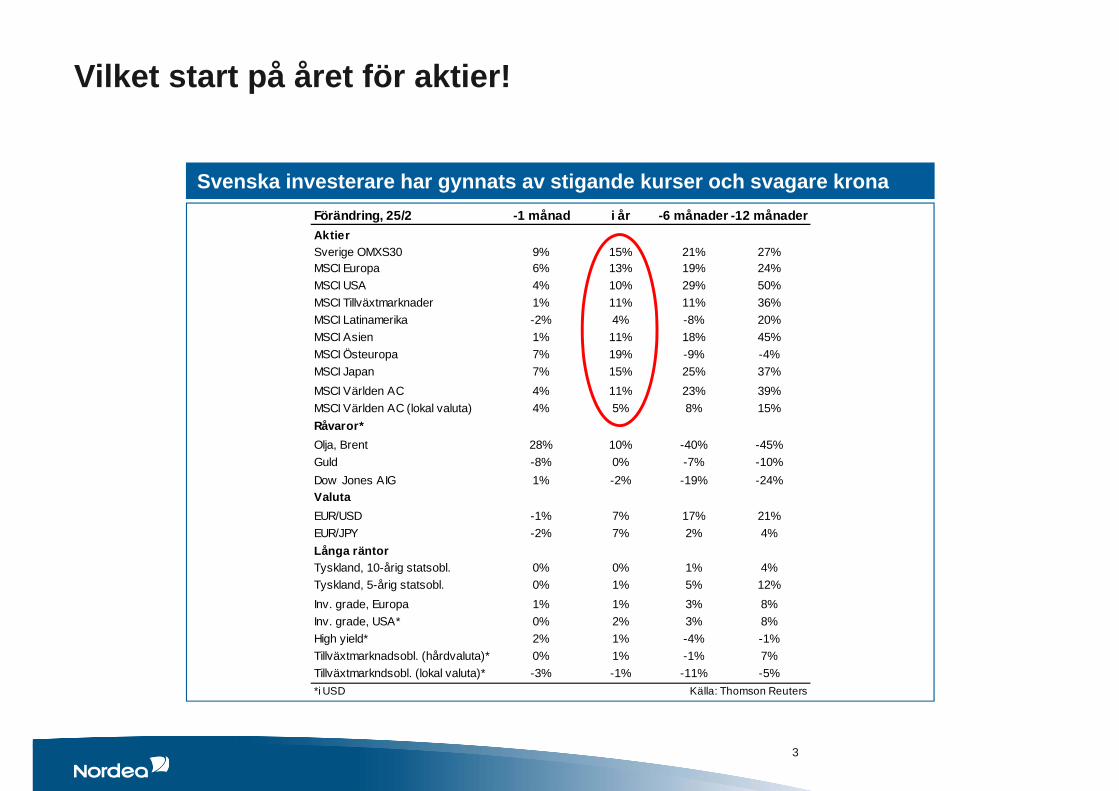

Förändring, 25/2 -1 månad i år -6 månader -12 månaderAktierSverige OMXS30 9% 15% 21% 27%MSCI Europa 6% 13% 19% 24%MSCI USA 4% 10% 29% 50%MSCI Tillväxtmarknader 1% 11% 11% 36%MSCI Latinamerika -2% 4% -8% 20%MSCI Asien 1% 11% 18% 45%MSCI Östeuropa 7% 19% -9% -4%MSCI Japan 7% 15% 25% 37%MSCI Världen AC 4% 11% 23% 39%MSCI Världen AC (lokal valuta) 4% 5% 8% 15%Råvaror*Olja, Brent 28% 10% -40% -45%Guld -8% 0% -7% -10%Dow Jones AIG 1% -2% -19% -24%ValutaEUR/USD -1% 7% 17% 21%EUR/JPY -2% 7% 2% 4%Långa räntorTyskland, 10-årig statsobl. 0% 0% 1% 4%Tyskland, 5-årig statsobl. 0% 1% 5% 12%Inv. grade, Europa 1% 1% 3% 8%Inv. grade, USA* 0% 2% 3% 8%High yield* 2% 1% -4% -1%Tillväxtmarknadsobl. (hårdvaluta)* 0% 1% -1% 7%Tillväxtmarkndsobl. (lokal valuta)* -3% -1% -11% -5%*i USD Källa: Thomson Reuters

Vilket start på året för aktier!

Svenska investerare har gynnats av stigande kurser och svagare krona

3

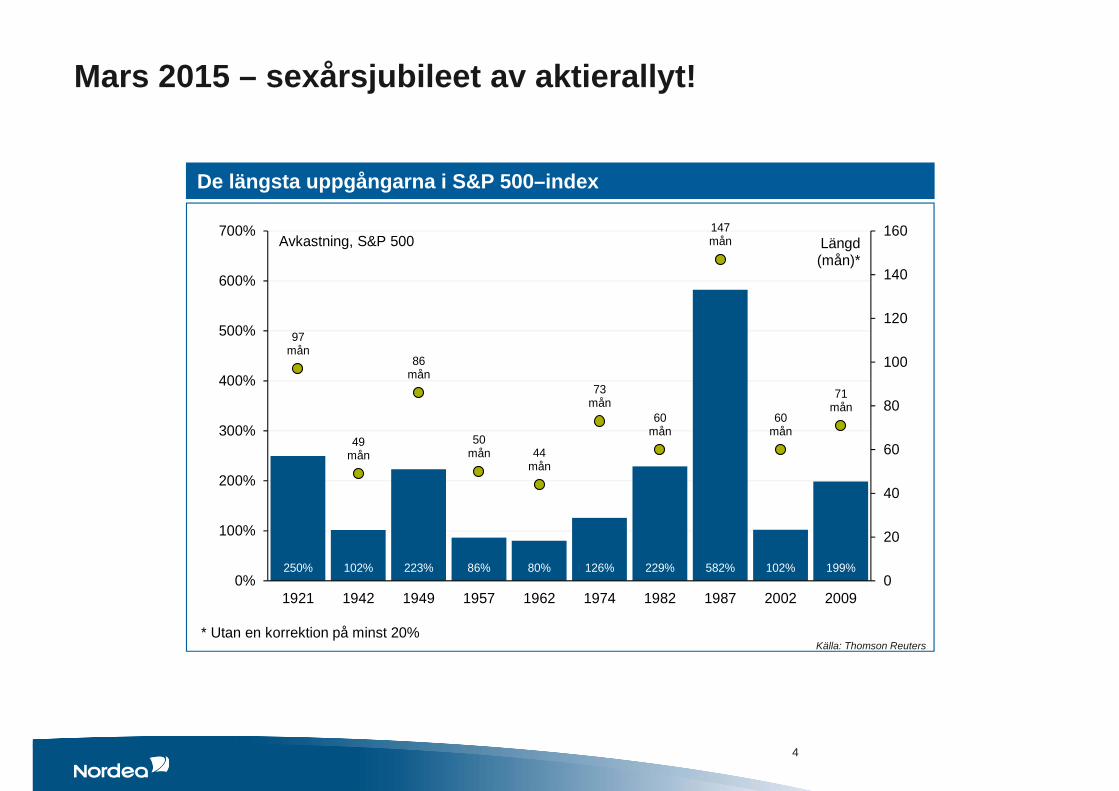

250% 102% 223% 86% 80% 126% 229% 582% 102% 199%

97 mån

49mån

86mån

50mån 44

mån

73mån

60mån

147mån

60mån

71 mån

0

20

40

60

80

100

120

140

160

0%

100%

200%

300%

400%

500%

600%

700%

1921 1942 1949 1957 1962 1974 1982 1987 2002 2009

Avkastning, S&P 500 Längd(mån)*

* Utan en korrektion på minst 20%

Mars 2015 – sexårsjubileet av aktierallyt!

De längsta uppgångarna i S&P 500–index

Källa: Thomson Reuters

4

Fyra orsaker till varför aktier kan stiga ytterligare

1. Den globala ekonomin/vinsterna i en stigande trend

2. Extremt låga räntor attraherar inte investerarna

3. Aktier är ”billiga” relativt obligationer

4. Svagare krona ger valutavinster

50100150200250300350400450500550

1988 1993 1998 2003 2008 2013

Vinster, globala aktier BNP världen (Nominellt, inkl. IMF est.)

Index

5

0

2

4

6

8

10

12

2000 2002 2004 2006 2008 2010 2012 2014

Inv. grade Aktier, vinstavk. Statsobl., Tyskland

%

-150

-100

-50

0

50

100

150

jan-11 jan-12 jan-13 jan-14 jan-15

Överaskningsindex, USA Eurozonen

-2

-1

0

1

2

3

4

5

6

35

40

45

50

55

60

2004 2006 2008 2010 2012 2014

Global BNP (höger) PMI globalt Prognos, IMF

Solida tillväxtutsikter men vissa moln har dykt upp• Tillväxten i de utvecklande länderna ökar,

ledd av USA där lägre oljepris, stark jobbtillväxt och högre tillgångspriser lyfter den konsumenttunga ekonomin. Vissa tunga makrotal har dock försvagats på sistone.

• USA kan inte lyfta världen själv och den allt starkare dollarn är en motvind. Vinnarna på andra sidan är Japan och Europa där utsikterna ljusnar. Riklig likviditet och låga räntor understödjer tillväxten.

• I tillväxtländerna planar tillväxten ut. Kina undviker en hårdlandning men slår av på takten. Centralbanken har lättat på penningpolitiken medan staten har skjutit fram investeringar i infrastruktur.

• Indien är å andra sidan redo att matcha Kinas tillväxt om ett par år. Lägre oljepriser är en medvind för ekonomin och de offentliga finanserna. Brasilien och Ryssland är de svagaste länkarna då hög inflation och mycket höga räntenivåer drabbar ekonomin negativt.

PMI:erna pekar fortsatt på en solid tillväxt

Makromässigt svagare siffror än förväntat i USA på sistone

Källa: Thomson Reuters

Källa: Thomson Reuters

Index % i årstakt

6

Oljepriset mot 20 eller 200 dollar fatet?• Oljepriset (Brent) har rekylerat upp runt 25%

sedan botten i januari. Estimaten framöver spretar kraftigt, från 20 till 200 dollar fatet. Trots spridningen i prognoserna utesluter de inte varandra lägre pris kommande år minskar investeringarna i nyproduktion vilket ger fysisk brist på olja = stigande priser.

• Men uthålligheten i uppgången kan ifrågasättas. Antalet riggar i USA har minskat, men inte produktionen. I nuläget är det ett överutbud, lagren stiger snabbt och produktionen ökar fortfarande.

• Vi tror att oljepriset kommer att krypa uppåt på längre sikt men risken för kortsiktiga försök nedåt 40 dollar är hög. Dock, vår övertygelse är låg då vi också brottas med förutsättningarna som nämnts ovan.

20 eller 200?

Lagren på “all time high” i USA (2003 är lägsta, 2013-4 ”normala”)

Källa: Thomson Reuters

Källa: Thomson Reuters

7

MSCI Världen

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

Sälla

nköp

Fina

ns IT

Indu

stri

Hälso

vård

Tele

com

Kraf

tförs

örjn

ing

Dagl

igva

ror

Mat

eria

l

Ener

gi

Förväntad vinsttillväxt, 2015

Vinsttillväxt Vinsttillväxt Vinsttillväxt2014 2015 2016

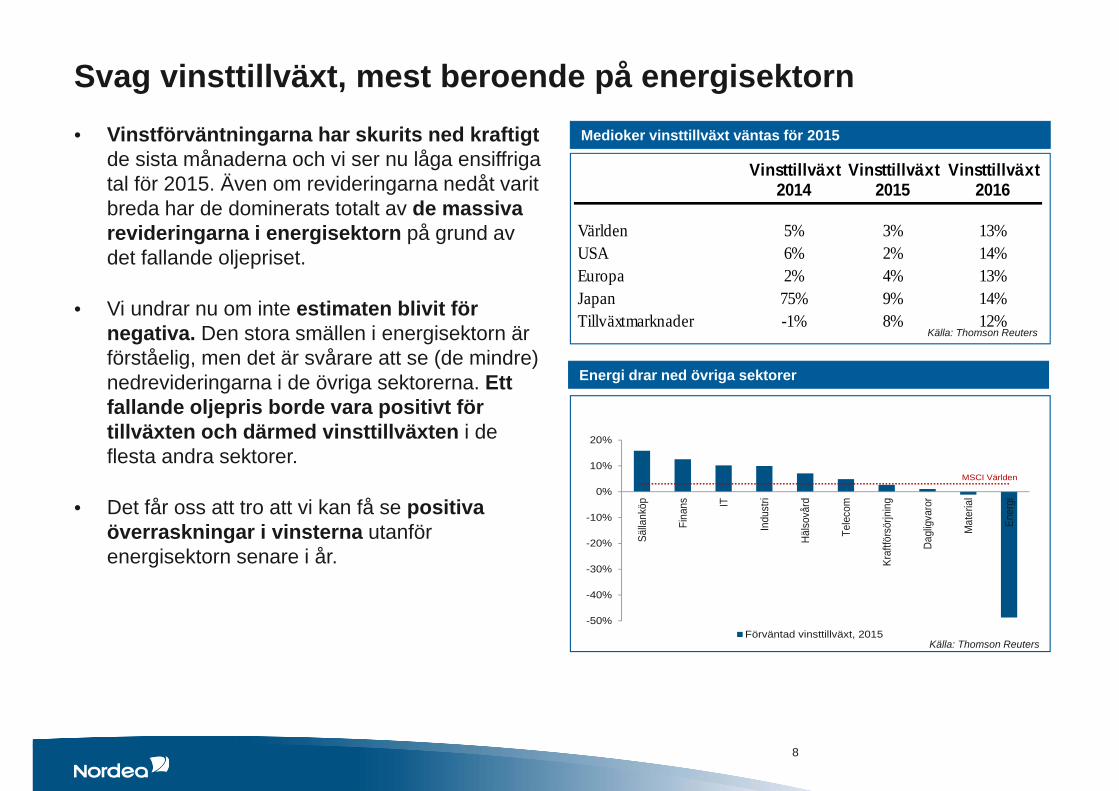

5% 3% 13%6% 2% 14%2% 4% 13%75% 9% 14%-1% 8% 12%

EuropaUSAVärlden

TillväxtmarknaderJapan

Svag vinsttillväxt, mest beroende på energisektorn• Vinstförväntningarna har skurits ned kraftigt

de sista månaderna och vi ser nu låga ensiffriga tal för 2015. Även om revideringarna nedåt varit breda har de dominerats totalt av de massiva revideringarna i energisektorn på grund av det fallande oljepriset.

• Vi undrar nu om inte estimaten blivit för negativa. Den stora smällen i energisektorn är förståelig, men det är svårare att se (de mindre) nedrevideringarna i de övriga sektorerna. Ett fallande oljepris borde vara positivt för tillväxten och därmed vinsttillväxten i de flesta andra sektorer.

• Det får oss att tro att vi kan få se positiva överraskningar i vinsterna utanför energisektorn senare i år.

Medioker vinsttillväxt väntas för 2015

Energi drar ned övriga sektorer

Källa: Thomson Reuters

Källa: Thomson Reuters

8

0

2

4

6

8

10

12

2000 2002 2004 2006 2008 2010 2012 2014

Inv. grade Vinstavk., aktier Obl., Tyskland

%

5

10

15

20

25

1990 1993 1996 1999 2002 2005 2008 2011 2014

Globala aktier, 12 mån p/e Snitt, 25 år Snitt, 10 år

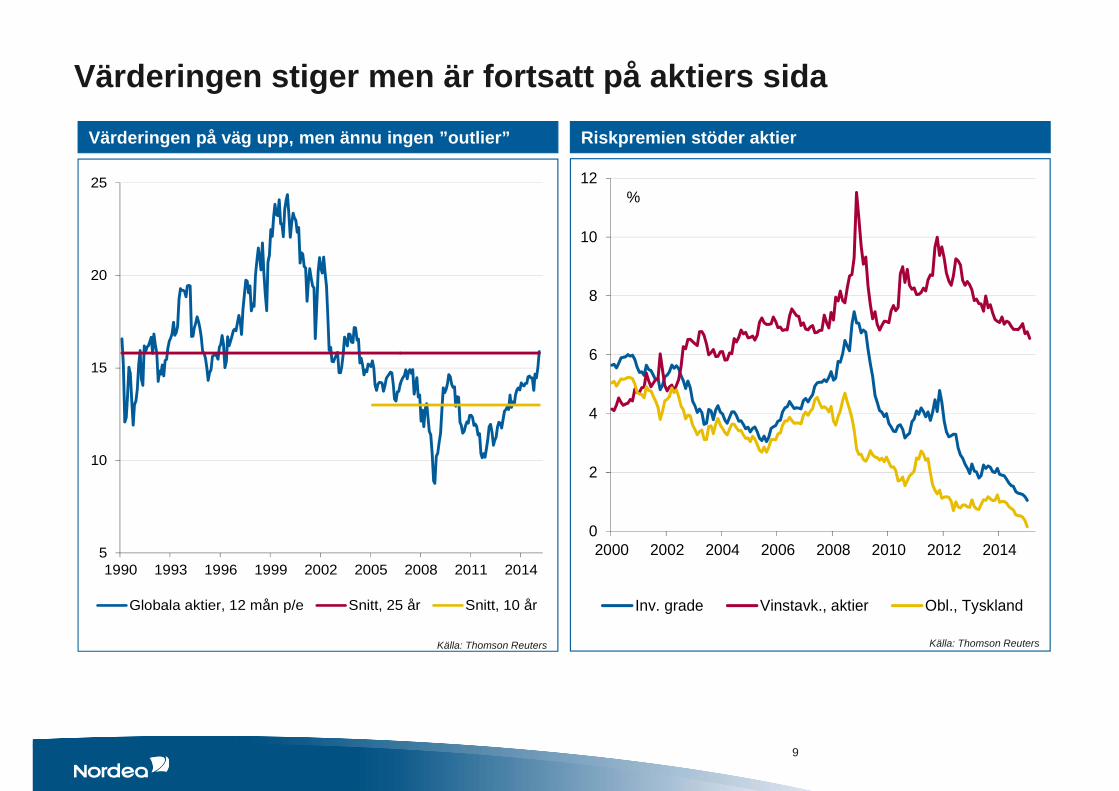

Värderingen stiger men är fortsatt på aktiers sida

Riskpremien stöder aktier

Källa: Thomson Reuters

Värderingen på väg upp, men ännu ingen ”outlier”

Källa: Thomson Reuters

9

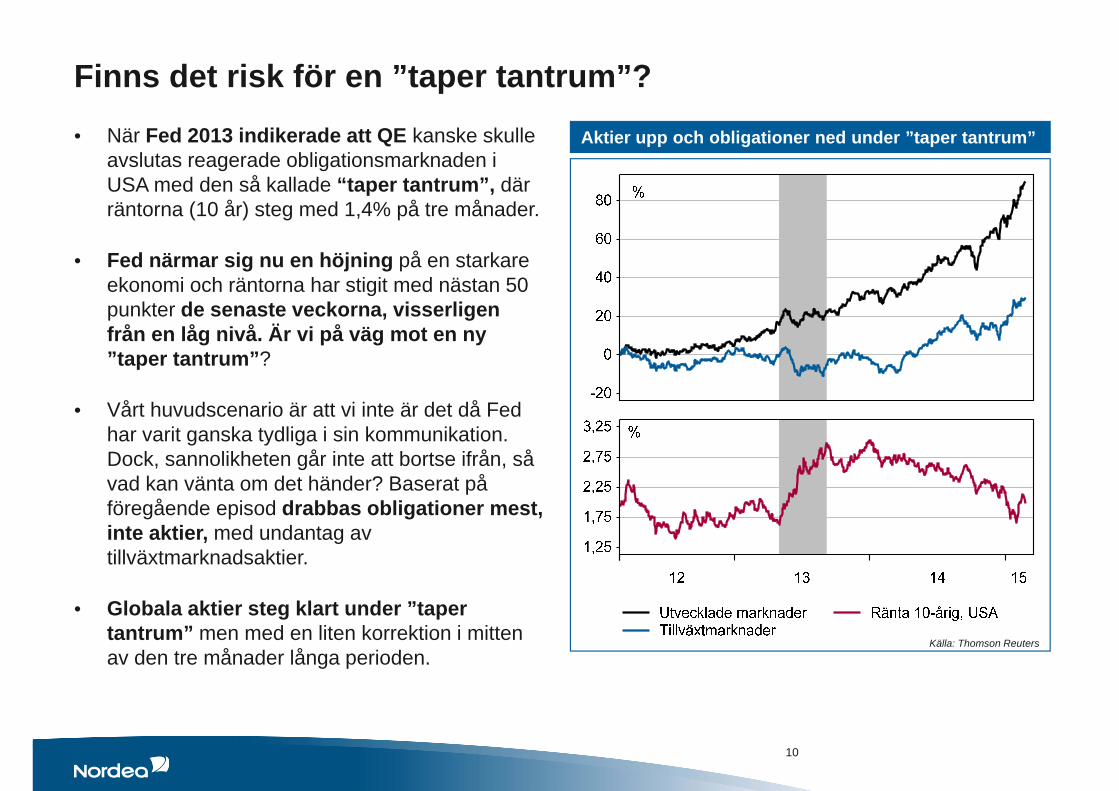

Finns det risk för en ”taper tantrum”?• När Fed 2013 indikerade att QE kanske skulle

avslutas reagerade obligationsmarknaden i USA med den så kallade “taper tantrum”, där räntorna (10 år) steg med 1,4% på tre månader.

• Fed närmar sig nu en höjning på en starkare ekonomi och räntorna har stigit med nästan 50 punkter de senaste veckorna, visserligen från en låg nivå. Är vi på väg mot en ny ”taper tantrum”?

• Vårt huvudscenario är att vi inte är det då Fed har varit ganska tydliga i sin kommunikation. Dock, sannolikheten går inte att bortse ifrån, så vad kan vänta om det händer? Baserat på föregående episod drabbas obligationer mest, inte aktier, med undantag av tillväxtmarknadsaktier.

• Globala aktier steg klart under ”taper tantrum” men med en liten korrektion i mitten av den tre månader långa perioden.

Aktier upp och obligationer ned under ”taper tantrum”

Källa: Thomson Reuters

10

-2%

0%

2%

4%

6%

8%

10%

12%

14%

Aktier totalt Obl. totalt Obl. USA Obl. Europa Korträntor

Inflöden, % av totalen, 2014 2015

0

0,5

1

1,5

2

2,5

0

1

2

3

4

5

6

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Tyskland, 10årsränta USA Japan (höger)

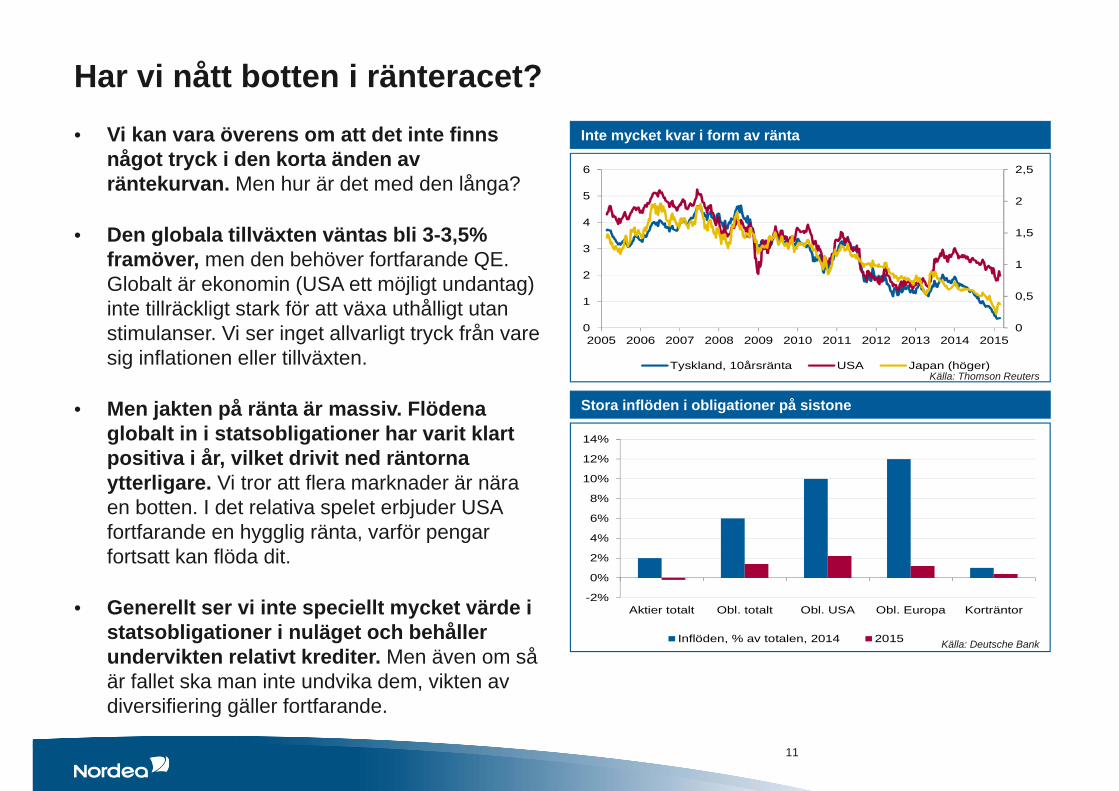

Har vi nått botten i ränteracet?• Vi kan vara överens om att det inte finns

något tryck i den korta änden av räntekurvan. Men hur är det med den långa?

• Den globala tillväxten väntas bli 3-3,5% framöver, men den behöver fortfarande QE. Globalt är ekonomin (USA ett möjligt undantag) inte tillräckligt stark för att växa uthålligt utan stimulanser. Vi ser inget allvarligt tryck från vare sig inflationen eller tillväxten.

• Men jakten på ränta är massiv. Flödena globalt in i statsobligationer har varit klart positiva i år, vilket drivit ned räntorna ytterligare. Vi tror att flera marknader är nära en botten. I det relativa spelet erbjuder USA fortfarande en hygglig ränta, varför pengar fortsatt kan flöda dit.

• Generellt ser vi inte speciellt mycket värde i statsobligationer i nuläget och behåller undervikten relativt krediter. Men även om så är fallet ska man inte undvika dem, vikten av diversifiering gäller fortfarande.

Inte mycket kvar i form av ränta

Stora inflöden i obligationer på sistone

Källa: Thomson Reuters

Källa: Deutsche Bank

11

0

1

2

3

4

5

6

7

8

Global High yield Tillväxtobl. Inv. gr., Europa Statsobl.,Tyskland

Ett år bakåt Nuvarande

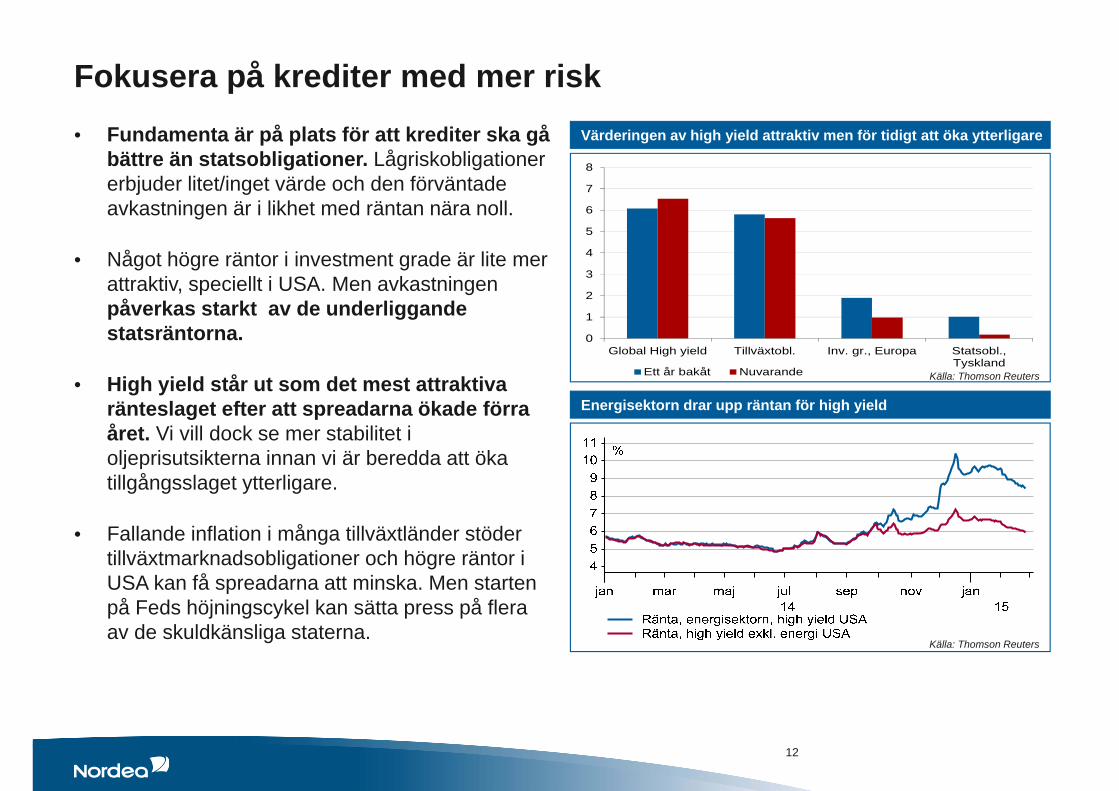

Fokusera på krediter med mer risk• Fundamenta är på plats för att krediter ska gå

bättre än statsobligationer. Lågriskobligationer erbjuder litet/inget värde och den förväntade avkastningen är i likhet med räntan nära noll.

• Något högre räntor i investment grade är lite mer attraktiv, speciellt i USA. Men avkastningen påverkas starkt av de underliggande statsräntorna.

• High yield står ut som det mest attraktiva ränteslaget efter att spreadarna ökade förra året. Vi vill dock se mer stabilitet i oljeprisutsikterna innan vi är beredda att öka tillgångsslaget ytterligare.

• Fallande inflation i många tillväxtländer stöder tillväxtmarknadsobligationer och högre räntor i USA kan få spreadarna att minska. Men starten på Feds höjningscykel kan sätta press på flera av de skuldkänsliga staterna.

Värderingen av high yield attraktiv men för tidigt att öka ytterligare

Energisektorn drar upp räntan för high yield

Källa: Thomson Reuters

Källa: Thomson Reuters

12

90

100

110

120

130

140

150

160

jan-14 mar-14 maj-14 jul-14 sep-14 nov-14 jan-15 mar-15

USA Europa Sverige Japan Tillväxtmarknader

Regional strategi – håll kvar vid Europa och Japan• Vi behåller vikterna inom aktiestrategin.

• Övervikt i Europa. Värderingen kan stiga ytterligare och riskpremien sjunka på QE från ECB, svagare euro och uppgörelsen i Grekland. Lägre oljepris kan ge vinsterna en extra skjuts.

• Övervikt i Japan. Förnyad medvind från Abenomics, vinstrevideringar som är högre än andra regioner och svag yen ger stöd.

• Latinamerika och Östeuropa fortsätter att kämpa och vi undviker båda. Vi är försiktiga med Asien också även om det är den mest lovande regionen inom tillväxtmarknader. Undervikt tillväxtmarknader.

• USA visar styrka på flera håll men värdering och marginalpotential är frågetecken. Neutral.

• Sverige gynnas av en svag krona och global exponering men värderingen börjar bli utsträckt. Neutral.

Kalasstart för aktier 2015

Källa: Thomson Reuters

13

-5

-3

-1

1

3

5

Q1 1997 Q4 1999 Q3 2002 Q2 2005 Q1 2008 Q4 2010 Q3 2013

BNP, % i årstakt, Eurozonen Snitt

0,8

0,9

1

1,1

90

100

110

120

130

140

150

jan-14 mar-14 maj-14 jul-14 sep-14 nov-14 jan-15 mar-15

MSCI Europa, sek MSCI Världen ex Europa Rel. avk. (höger)

Europa – ekonomiskt ljusnar det• Europa har tagit en liten paus under

februari, med sidledes utveckling relativt globala aktier. Men när det kommer till ekonomiska fundamenta går det i rätt riktning.

• Oron för en ”trippeldip” har avtagit och BNP för Q4 var positiv. Utvecklingen är blandad på landnivå men bättre inhemsk efterfrågan börjar nu stödja den exportledda återhämtningen. Sentimentet stiger också hos konsumenter och bolag. Generellt sett ljusare utsikter i Europa.

• Grekland är pågående, den senaste överenskommelsen dämpar oron på kort sikt. Frågan verkar dock inte störa marknaden.

• Även om vinstrevideringarna faller har de varit sidledes 3 månader exkl. energi. Marginalerna förbättras och Q4 är på spåret. Medvinden från euron förstärks kommande kvartal. Flödena är positiva och Europa har blivit investerarnas favorit.

• Slutsats: behåll övervikten

Sidledes februari efter en stark start på 2015

BNP för Q4 bättre än väntat, återhämtningen fortsätter

Källa: Thomson Reuters

Källa: Thomson Reuters

14

0,8

1

1,2

1,4

1,6

1,8

2

2,2

2,4

2,6

2005 2006 2008 2010 2012 2013

MSCI Japan relativt MSCI Världen ex Jap, 12 mån p/e 10-årssnitt

0,98

1

1,02

1,04

1,06

90

95

100

105

110

115

120

125

dec-14 jan-15 feb-15

MSCI Världen ex. Japan, sek MSCI Japan Rel. avk. (höger)

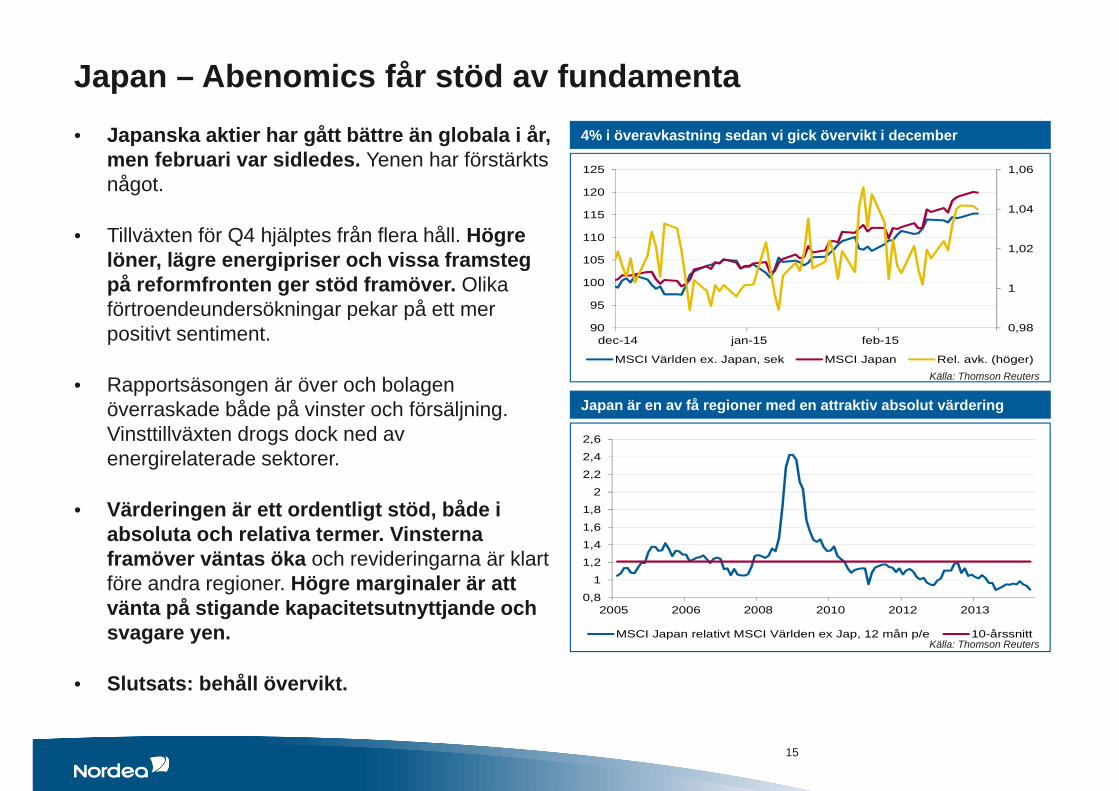

Japan – Abenomics får stöd av fundamenta• Japanska aktier har gått bättre än globala i år,

men februari var sidledes. Yenen har förstärkts något.

• Tillväxten för Q4 hjälptes från flera håll. Högre löner, lägre energipriser och vissa framsteg på reformfronten ger stöd framöver. Olika förtroendeundersökningar pekar på ett mer positivt sentiment.

• Rapportsäsongen är över och bolagen överraskade både på vinster och försäljning. Vinsttillväxten drogs dock ned av energirelaterade sektorer.

• Värderingen är ett ordentligt stöd, både i absoluta och relativa termer. Vinsterna framöver väntas öka och revideringarna är klart före andra regioner. Högre marginaler är att vänta på stigande kapacitetsutnyttjande och svagare yen.

• Slutsats: behåll övervikt.

4% i överavkastning sedan vi gick övervikt i december

Japan är en av få regioner med en attraktiv absolut värdering

Källa: Thomson Reuters

Källa: Thomson Reuters

15

60708090

100110120130140150

jan-14 mar-14 maj-14 jul-14 sep-14 nov-14 jan-15 mar-15

MSCI Världen, sek Tillväxtmarknader Östeuropa

-30

-20

-10

0

10

20

30

40

50

2004 2006 2008 2010 2012 2014Östeuropa, 12 mån vinster Tillväxtm. Utv. marknader

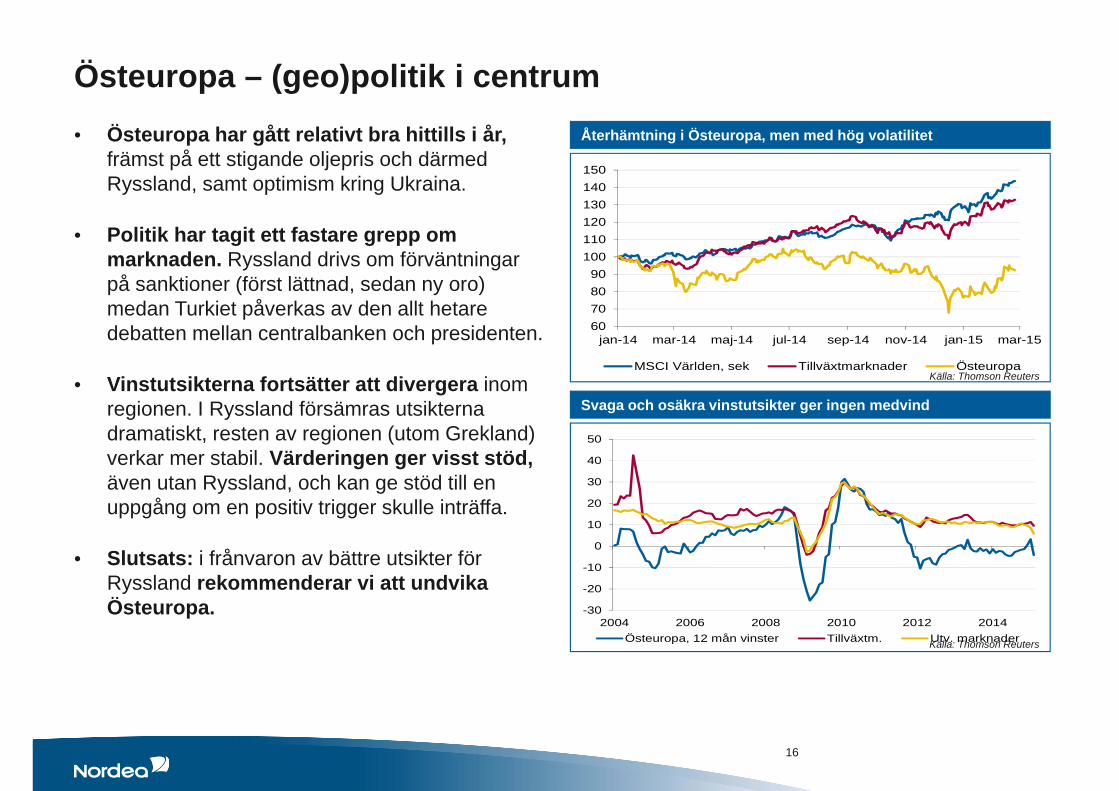

Östeuropa – (geo)politik i centrum• Östeuropa har gått relativt bra hittills i år,

främst på ett stigande oljepris och därmed Ryssland, samt optimism kring Ukraina.

• Politik har tagit ett fastare grepp om marknaden. Ryssland drivs om förväntningar på sanktioner (först lättnad, sedan ny oro) medan Turkiet påverkas av den allt hetare debatten mellan centralbanken och presidenten.

• Vinstutsikterna fortsätter att divergera inom regionen. I Ryssland försämras utsikterna dramatiskt, resten av regionen (utom Grekland) verkar mer stabil. Värderingen ger visst stöd, även utan Ryssland, och kan ge stöd till en uppgång om en positiv trigger skulle inträffa.

• Slutsats: i frånvaron av bättre utsikter för Ryssland rekommenderar vi att undvika Östeuropa.

Återhämtning i Östeuropa, men med hög volatilitet

Svaga och osäkra vinstutsikter ger ingen medvind

Källa: Thomson Reuters

Källa: Thomson Reuters

16

6

8

10

12

14

16

18

2009 2010 2011 2012 2013 2014 2015

Latinamerika, 12 mån p/e Tillväxtm. Utv. marknader

50

100

150

200

250

300

350

400

450

500

2002 2004 2006 2008 2010 2012 2014

Latinamerika, realiserade vinster Tillväxtm. Utv. marknader

VPA, Index

Latinamerika – en djungel av riskfaktorer• Med låga råvarupriser och hög inflation i de

stora ekonomierna är vi på väg mot en period med politisk osäkerhet.

• Förutom korruption och mutor som kommer upp till ytan kämpar Brasilien också med en torka som kan få myndigheterna att börja ransonera el och vatten.

• Mexiko gynnas av USA:s tillväxt men drabbas samtidigt av lägre oljepriser. Med sjunkande popularitet och valen i juli finns inget utrymme för misstag av president Peña Nieto.

• Vinsterna för fjärde kvartalet har startat hyggligt för de stora bolagen men sammantaget minskar de. Värderingen är utmanande med tanke på vinsterna.

• Kombinerat betyder det litet utrymme för reformer, riskfaktorerna överväger fortsatt. Vi rekommenderar undervikt.

Aggregerat fortsätter vinsterna att försämras…

… och värderingen är utmanande

Källa: Thomson Reuters

Källa: Thomson Reuters

17

Not till fördelningen inom Tillväxtmarknader: Neutral allokering motsvaras av 10 % Asien, 3 % Latinamerika, 2 % Östeuropa. En bred tillväxtmarknadsallokering (exempelvis via en fond) kan nå samma syfte för investerare som inte önskar dela upp innehaven.

18

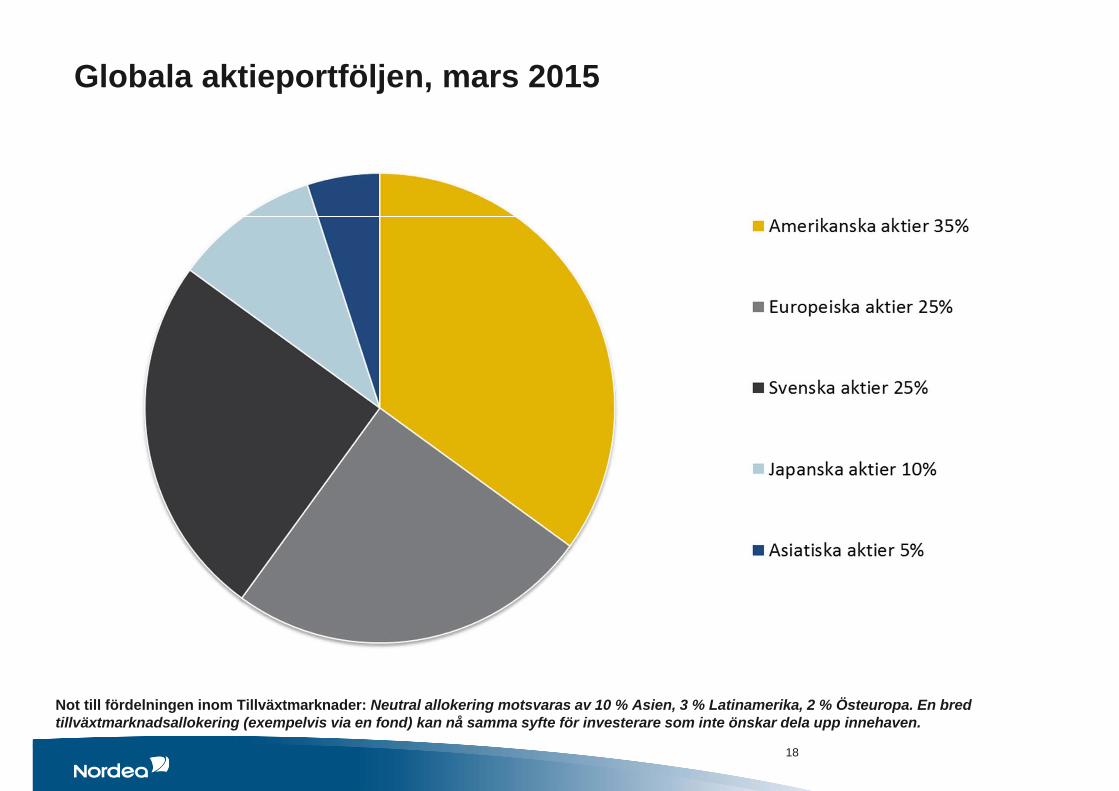

Globala aktieportföljen, mars 2015

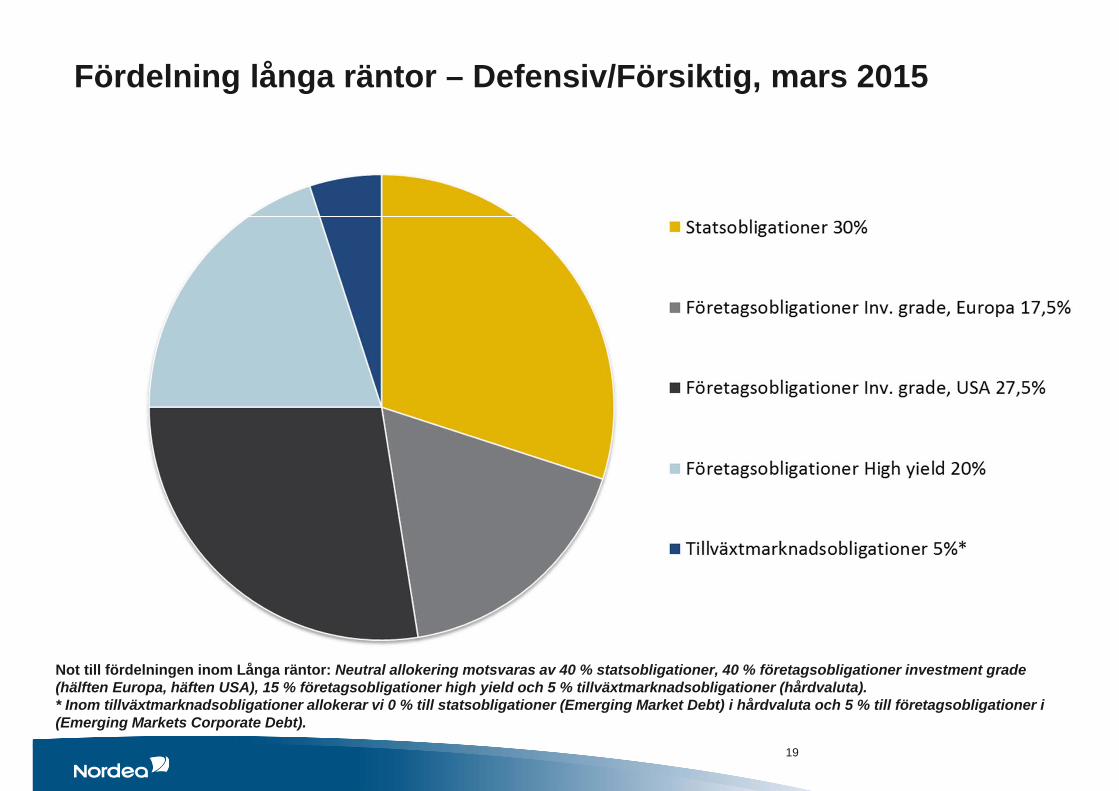

Fördelning långa räntor – Defensiv/Försiktig, mars 2015

Not till fördelningen inom Långa räntor: Neutral allokering motsvaras av 40 % statsobligationer, 40 % företagsobligationer investment grade(hälften Europa, häften USA), 15 % företagsobligationer high yield och 5 % tillväxtmarknadsobligationer (hårdvaluta).* Inom tillväxtmarknadsobligationer allokerar vi 0 % till statsobligationer (Emerging Market Debt) i hårdvaluta och 5 % till företagsobligationer i (Emerging Markets Corporate Debt).

19

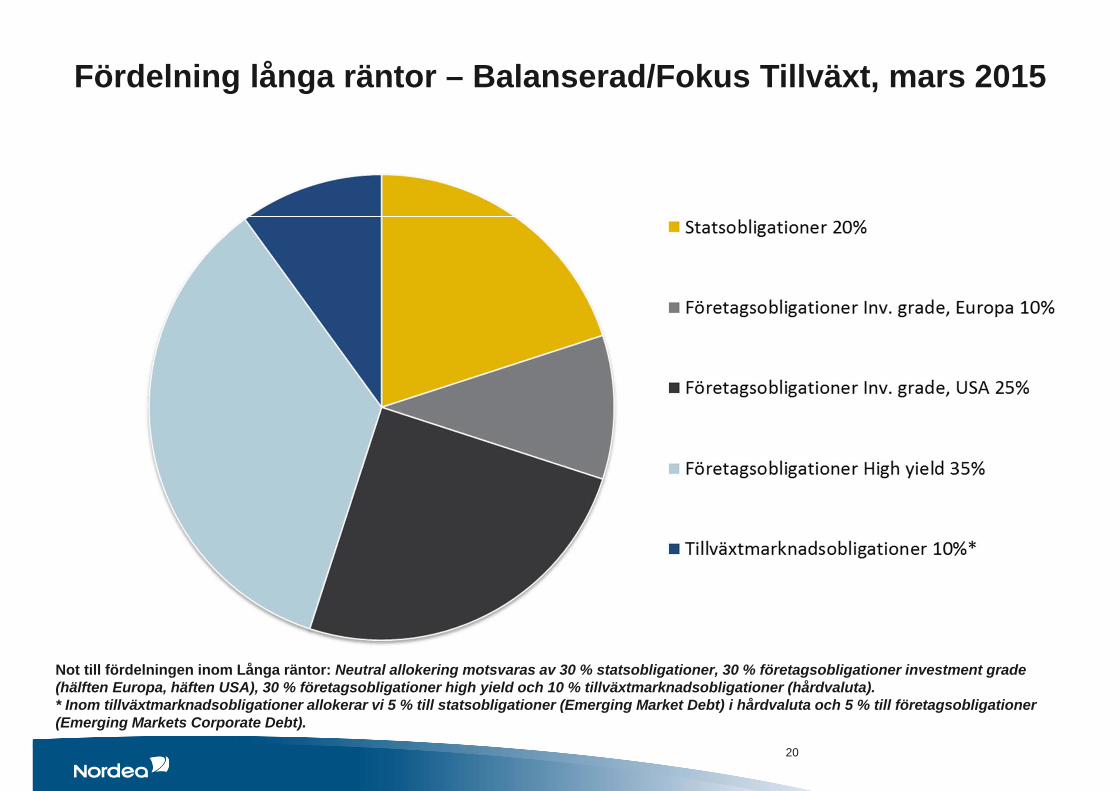

Not till fördelningen inom Långa räntor: Neutral allokering motsvaras av 30 % statsobligationer, 30 % företagsobligationer investment grade(hälften Europa, häften USA), 30 % företagsobligationer high yield och 10 % tillväxtmarknadsobligationer (hårdvaluta).* Inom tillväxtmarknadsobligationer allokerar vi 5 % till statsobligationer (Emerging Market Debt) i hårdvaluta och 5 % till företagsobligationer (Emerging Markets Corporate Debt).

20

Fördelning långa räntor – Balanserad/Fokus Tillväxt, mars 2015

Ursprunget till denna publikation eller rapportOm Investment Strategy & AdviceInvestment Strategy & Advice ger råd till privatkunder samt små och medelstora företag i Nordea avseende investeringsstrategier och allmänna investeringsråd. Rådgivningen omfattar tillgångsallokering liksom investeringsråd i svenska, nordiska och internationella aktier och räntepapper samt andra värdepapper. För att tillhandahålla bästa möjliga rådgivning har vi samlat all analys- och strategikompetens i en enhet –Investment Strategy & Advice. Investment Strategy & Advice består av Asset Allocation, Equities & Fixed Income .Koncernens bolag övervakas av finanstillsynsmyndigheterna i sina respektive hemländer.Innehållet i denna publikation eller rapportDenna publikation eller rapport har enbart utarbetats av Investment Strategy & Advice.Åsikter eller förslag från Investment Strategy & Advice kan avvika från rekommendationer eller yttranden som lagts fram av Nordea Markets (en enhet inom koncernens företag) eller andra avdelningar eller bolag inom Nordeakoncernen eller från Standard & Poor's. Detta kan exempelvis bero på olikheter i tidsperspektiv, metod, sammanhang eller andra faktorer.Omdömen och riktkurser bygger på en eller flera värderingsmodeller, exempelvis kassaflödesanalys, användning av nyckeltal, beteendebaserade tekniska analyser av underliggande marknadsrörelser, jämte hänsyn till marknadsläget och tidshorisonten. De huvudantaganden som ligger till grund för prognoser, riktkurser och uppskattningar i analyser som citerats eller återgivits återfinns i analysmaterialet från de namngivna källorna. Publiceringsdatum framgår av det analysmaterial som citerats eller återgivits. Omdömen och prognoser kan justeras i senare versioner av publikationen eller rapporten, förutsatt att det aktuella bolaget eller emittenten behandlas på nytt i sådana senare versioner av publikationen eller rapporten.Denna publikation eller rapport har inte granskats av någon emittent som nämns i publikationen eller rapporten innan den publicerades.Giltigheten av denna publikation eller rapportSamtliga omdömen och uppskattningar i denna publikation eller rapport har, oavsett Källa, angivits i god tro och är eventuellt endast giltiga vid den tidpunkt då publikationen eller rapporten offentliggörs och kan ändras utan förvarning.Inte individuell placerings- eller skatterådgivningDenna publikation eller rapport är endast avsedd att ge allmän och inledande information till investerare och skall inte tolkas som grund för eventuella investeringsbeslut. Denna publikation eller rapport har utarbetats av Investment Strategy & Advice som allmän information för privat bruk för investerare till vilka denna publikation eller rapport har delats ut, men är inte tänkt som en personlig rekommendation om finansiella instrument eller strategier och innehåller alltså inte individuellt anpassade råd. Inte heller tar den hänsyn till mottagarens ekonomi, befintliga tillgångar eller skulder, kunskaper om och erfarenhet av placeringar, placeringarnas syfte och tidshorisont eller riskprofil och preferenser. Investeraren måste särskilt se till lämpligheten av sin investering när det gäller hans eller hennes ekonomiska och skattemässiga situation och investeringar. Investeraren bär alla risker för förluster i samband med en investering.Innan mottagaren fattar beslut baserat på information i denna publikation eller rapport rekommenderas att han eller hon konsulterar sin finansiella rådgivare.Informationen i denna publikation eller rapport skall inte betraktas som råd om de skattemässiga konsekvenserna av att göra någon särskilt investeringsbeslut. Varje investerare skall göra sin egen bedömning av skatte- och andra ekonomiska konsekvenser av sin investering.

Ansvarsreservation