narodna banka srbije - nbs.rs · ekonomski pregled iznosi autorske ocene, analize i projekcije...

TRANSCRIPT

NARODNA BANKA SRBIJEC E N T A R Z A I S T R A @ I V A W A

Ekonomski pregledApril 2006

NARODNA BANKA SRBIJEC E N T A R Z A I S T R A @ I V A W A

Ekonomski pregledApril 2006

Ekonomski pregled

U R E DNI[TVO

MARINA MLADENOVI]-KOMATINA, glavni urednik^lanovi

IGOR BLA@EVI]SNE@ANA VILARETDR GORAN KVRGI]MIRJANA PALI]JOVAN PETROVI]BRANKO HINI]

DR MILAN [OJI]

Statisti~ka i grafi~ka obradaJasna Kova~evi}

Izdaje i {tampaNARODNA BANKA SRBIJE

Beograd, Ulica kraqa Petra 12, tel.: 30-27-100Internet prezentacija: www.nbs.yu

E-mail: [email protected] 1451 4702

Tira` 400 primerakaIzlazi tromese~no

Tehni~ki urednikNada Mizdrak

Grafi~ki dizajnNikola Vu~kovi}

Lektor i korektorVidosava Grkavac

Ekonomski pregled iznosi autorske ocene, analize i projekcije Centra za istra`ivawaNarodne banke Srbije i one ne predstavqaju zvani~an stav Narodne banke Srbije.

Ekonomski pregled

SADR@AJ

OSNOVNE OCENE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

MONETARNI AGREGATI, KURS DINARA I KAMATNE STOPE . . . . . . . . . . . . . . . . . . . . . . . . . . . 7TOKOVI KREIRAWA NOVCA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9Kreirawe primarnog novca . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9Predvi|awe likvidnosti bankarskog sektora . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12

Kreirawe nov~ane mase . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14Krediti banaka privatnom sektoru . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

Kreditno tr`i{te u Srbiji - konkurencija ili monopol? . . . . . . . . . . . . . . . . . . . . . . . . . .18Komparativni pregled mera centralnih banaka u regionu preduzetihs ciqem ograni~ewa kori{}ewa kredita iz inostranstva kao izvora kreditne ekspanzije u 2005. godini . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

Krediti banaka stanovni{tvu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

Efektivna kamatna stopa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

[tedwa stanovni{tva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24Likvidnost banaka . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25

KRETAWE KURSA DINARA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

DEVIZNE REZERVE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

Indeks pritiska na devizno tr`i{te . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .31

KAMATNE STOPE U BANKARSKOM SISTEMU SRBIJE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .33Trgovawe dr`avnim zapisima Republike Srbije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34KRETAWE KAMATNIH STOPA POSLOVNIH BANAKA NA KREDITE I DEPOZITE . . . . . . . . . . .36Pregled kretawa kamatnih stopa na Beogradskoj berzi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

Kretawe indeksa monetarne restriktivnosti/ekspanzivnosti u prvom tromese~ju 2006. godine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

Projekcija inflacije u 2006. godini . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .42

CENE, PRIVREDNA AKTIVNOST I DOMA]A TRA@WA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .45KRETAWE CENA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47CENE NAFTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .49PRIMARNI PROIZVODI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .50PRIVREDNA AKTIVNOST . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .50DOMA]A TRA@WA I JAVNA POTRO[WA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .54

Zarade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .54Javna potro{wa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .55Zaposlenost . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .56Investiciona aktivnost . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .57

Ekonomski pregled

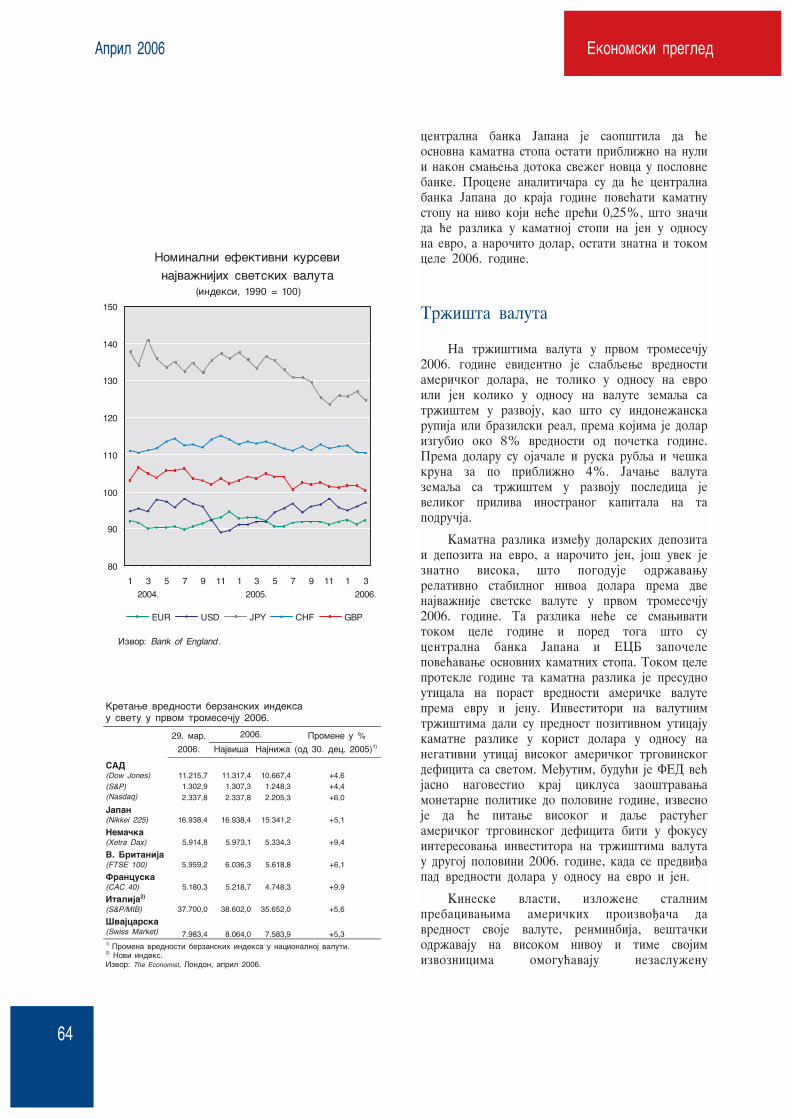

ME\UNARODNO OKRU@EWE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .59Konjunkturna kretawa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .60Kamatne stope centralnih banaka . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .62Tr`i{ta valuta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .64Tr`i{ta akcija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .65Srbija i me|unarodno okru`ewe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .66

EKONOMSKI ODNOSI SA INOSTRANSTVOM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .69Platni bilans . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .70

Indikatori eksterne pozicije Srbije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .74Republika Srbija: Osnovni makroekonomski indikatori . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .75

opseg od 9 do 10%. Uz kontracikli~nufiskalnu politiku, ovaj ciq je ostvariv, jer}e tako biti smawena i prevelika agregatnatra`wa.

Podse}amo da se makro i mikroneravnote`e materijalizuju i u pozama{nomdeficitu teku}eg ra~una platnog bilansa sainostranstvom.

Isti~emo i u praksi ve} toliko putapotvr|enu tezu da uz visoku stopu inflacijenema odr`ivog ekonomskog rasta, kao ni rasta`ivotnog standarda.

[to je privreda daqe od ravnote`e, tj.{to su strukturni poreme}aji izra`eniji,to }e smawewe i stabilizacija stopeinflacije vi{e doprineti pove}awu prose~nestope rasta BDP-a, a samim tim iblagostawu u narednim godinama.

Ekonomski pregled April 2006

5

Ekonomska aktivnost u Srbiji bele`irast i u prvom tromese~ju 2006. godine. Glavnidoprinos rastu bruto doma}eg proizvoda(BDP) daje doma}a tra`wa, podstaknutakreditima banaka. Javni dug se smawuje, buxetje u suficitu, a finansirawe, o~igledno, ne}ebiti problem imaju}i u vidu o~ekivaneprihode od privatizacije u ovoj, kao i unarednim godinama.

Teorija poja{wava mogu}e ciqevemonetarne politike kao {to su smaweweinflacije, rast proizvodwe i zaposlenosti.Uz pomo} empirijskih istra`ivawa, ticiqevi se rangiraju i tako dolazimo dorelativnih pondera koje im dodequjemo kadamoramo da se opredelimo za jedan od wih.

Tako smo utvrdili da ciq, a i kqu~niizazov za Narodnu banku Srbije u 2006. godini,predstavqa svo|ewe inflacije u projektovani

OSNOVNE OCENE

Ekonomski pregled April 2006

7

MONETARNI AGREGATI, KURS DINARA I KAMATNE STOPE

Pored mera monetarne politike,usporavawu inflacije i inflatorniho~ekivawa u prvom tromese~ju 2006. godinedoprinela je i apresijacija realnog kursadinara. Kurs dinara je, naime, uticao nasmawewe cena uvozne robe, a tako|e jeposlu`io kao "sidro" za inflatornao~ekivawa na tr`i{tu razmenqivih, kao inerazmenqivih dobara.

Budu}i da smawewe agregatne tra`wejo{ uvek nije dovoqno da bi se rast cenazadr`ao u projektovanim granicama, 9-10%,Narodna banka Srbije je u maju donela jo{jedan paket monetarnih i prudencijalnihmera koje za ciq imaju zaustavqawe rastakredita po osnovu zadu`ivawa banaka uinostranstvu.

Monetarna kretawa u prvom tromese~ju,kao i u aprilu, karakteri{e usporavawegodi{wih stopa rasta osnovnih monetarnihagregata. Nakon relativno umerenog porastau prva dva meseca, u martu i aprilu jeponovo do{lo do izuzetno visokog rastakredita koje su banke u inostranstvu uzelekako za potrebe pove}anog izdvajawa devizneobavezne rezerve, tako i radi prodaje devizas ciqem obezbe|ewa dinarskih sredstava zanastavak kreditne aktivnosti u Srbiji.

Primarni novac je u prvom tromese~juznatnije smawen, {to je u skladu sadelovawem sezonskih faktora, ali je irezultat mera koje je Narodna bankapreduzela radi usporavawa kreditneaktivnosti banaka. Tendencija usporavawagodi{we stope rasta primarnog novca i,posledi~no, nov~ane mase M1 nastavqena je iu aprilu.

Po osnovu kretawa neto devizne aktiveu prvom tromese~ju zabele`eno je kreirawe

primarnog novca. Osnovni tok povla~ewaprimarnog novca bila je prodaja blagajni~kihzapisa Narodne banke Srbije, mada je deopovla~ewa ostvaren i pove}awem depozitadr`ave kod Narodne banke. U aprilu jekreirawe, pa samim tim i povla~ewe, bilojo{ izra`enije.

Godi{we stope rasta M2 i M3 su,nakon pove}awa u januaru, u naredna trimeseca postepeno smawivane, ali je tosmawewe bilo znatno umerenije nego kodprimarnog novca i M1. To se obja{wavaporastom {tedwe, to jest br`im rastomoro~enih dinarskih i deviznih u odnosu natransakcione depozite.

Kada je re~ o tokovima kreirawanov~ane mase, uo~avaju se bitne razlikeizme|u Narodne banke i banaka.

Narodna banka je u prva ~etiri mesecadevizne rezerve pove}ala za oko 810 milionaevra, od ~ega 401 milion u aprilu. Mawi deotog pove}awa, oko 16 miliona evra, poti~eiz kredita od MMF-a, a daleko ve}i deo,oko 502 miliona evra, od devizne obaveznerezerve banaka, od ~ega samo u aprilu 230miliona, dok je preostali deo, 292 milionaevra, Narodna banka kupila na deviznomtr`i{tu i po tom osnovu kreiralaprimarni novac i nov~anu masu.

Nasuprot tome, banke su u prva ~etirimeseca svoje devizne rezerve smawile za 194miliona evra, ali su istovremeno pove}aledeviznu obaveznu rezervu kod Narodne banke.U prva ~etiri meseca banke su ukupan dugprema inostranstvu pove}ale za 634 miliona

Ekonomski pregledApril 2006

8

evra, od ~ega samo u aprilu za 347 miliona.Pored toga, kao izvori sredstava banaka uprva ~etiri meseca pove}ani su za 201milion evra i devizni depoziti gra|ana iprivrede. Posmatrano u neto iznosu,proizlazi da su banke u prva ~etiri mesecaizdvajawe po deviznoj obaveznoj rezervi unajve}oj meri pokrile smawewem svojihdeviznih rezervi i iz pove}awa deviznihdepozita privrede i gra|ana, a mawim delomiz sredstava od kredita uzetih uinostranstvu, dok su najve}i deo deviza odtih kredita prodale na deviznomtr`i{tu. To zna~i da su banke, sli~nopraksi u prethodne dve godine, nastavile sauzimawem kredita u inostranstvu, da bitako dobijena devizna sredstva prodavale nadeviznom tr`i{tu i tako obezbedileizvore za pove}awe dinarskih kredita.

O~igledno da su banke u martu i aprilu,kada su se u inostranstvu znatnijezadu`ile, u najve}oj meri zadovoqilepotrebe svojih komitenata za devizama,tako da je izostala ve}a tra`wa deviza naMe|ubankarskom deviznom tr`i{tu. Tako jeNarodna banka u prva dva meseca naMe|ubankarskom deviznom tr`i{tu prodaladeviza u iznosu od 326 miliona evra, a umartu i aprilu svega 59 miliona. S drugestrane, Narodna banka je u prva dva mesecaod mewa~a kupila 217 miliona evra i umartu i aprilu jo{ 324 miliona.

Usporavawe godi{wih stopa rastanov~anih agregata nije bilo posledica

smawewa kreditne aktivnosti banaka.Krediti su nastavili da rastu, tako da suwihove godi{we stope rasta u prva trimeseca zadr`ane na nivou iz decembra 2005.U uslovima visokog rasta deviznih rezerviNarodne banke i kredita banaka, kreirawenovca je donekle bilo ubla`eno prodajomblagajni~kih zapisa Narodne banke naotvorenom tr`i{tu, porastom depozitadr`ave i pove}awem kapitala u bilansimabanaka.

Zbog ograni~enog dometa monetarnepolitike u uslovima visokog prilivakapitala iz inostranstva, za spre~avaweprekomernog rasta agregatne tra`weneophodna je podr{ka fiskalne politike.Nerazvijeno i plitko tr`i{te kapitala uSrbiji doprinosi da povla~ewe novcapostaje veoma skupa operacija sa ne`eqenimishodom. Sterilizacija putem obaveznerezerve i prodaje blagajni~kih zapisa po svevi{im kamatnim stopama postepenoizaziva rast ostalih kamatnih stopa, kojepotom uzrokuju dodatni priliv"vru}eg"novca iz inostranstva. Veoma visokpriliv kapitala, dakle, mo`e biti pogubanpo makroekonomsku stabilnost. Upravo zbogtoga su nekad potrebne i administrativnemere kakve je najavila Narodna bankaukoliko majske mere ne budu uticale nasmawewe kratkoro~nog priliva kapitala izinostranstva, agregatne tra`we iinflacije.

Ekonomski pregled April 2006

9

TOKOVI KREIRAWA NOVCA

Kreirawe primarnog novca

Primarni novac je na po~etku 2006. bio naprili~no visokom nivou, budu}i da je posledwihdana decembra prethodne godine kreiranaprekomerna koli~ina novca, u najve}oj meri poosnovu neto deviznih transakcija i vra}awa delaranije kupqenih repo hartija od strane banaka.Iako je do kraja januara Narodna banka uspelada obaveznom deviznom rezervom i repooperacijama sterili{e znatan deo dinarskihsredstava, {to je za posledicu imalo smaweweprimarnog novca za oko 13 milijardi dinara,januarska godi{wa stopa rasta primarnog novcaje bila relativno visoka (26,6%).

Ipak, sterilizaciona politika i sezonskifaktori uticali su na to da primarni novac ufebruaru i pored ve}eg neto deviznog prilivaostvari minimalno pove}awe.

U toku prva tri meseca 2006. Narodnabanka je repo operacijama sterilisala preko 14milijardi dinara, pri ~emu samo u martu oko 8milijardi. To je u velikoj meri doprinelokumulativnom smawewu primarnog novca, za oko17% u odnosu na kraj decembra (u realnimmerilima za 14,5%).

Februar i mart karakteri{e i usporavawegodi{we stope rasta primarnog novca, {topredstavqa pozitivan signal. Me|utim, saaspekta ostvarivawa ciqeva i zadatakamonetarne politike to, samo po sebi, jo{ nijedovoqno da obezbedi ostvarewe utvr|enihciqeva i zadataka.

Smawewe primarnog novca tokom prvogtromese~ja 2006. potvr|uje i kretawe wegovedesezonirane vrednosti. Budu}i da je zabele`enosmawewe ve}e od sezonski uobi~ajenog,zakqu~ujemo da su, pored sezonskih, u pravcupovla~ewa primarnog novca delovali i drugifaktori, poput pove}awa kamatnih stopa natr`i{tu hartija od vrednosti.

Analiza tokova kreirawa primarnog novcapokazuje da je novac u toku prvog tromese~ja, kaoi tokom prethodne godine, u potpunosti kreiranpo osnovu neto inostrane aktive. Tome je uvelikoj meri doprineo daqi priliv po osnovustranih direktnih investicija i zadu`ivawabanaka u inostranstvu. Doprinos neto inostraneaktive rastu primarnog novca iznosio je 12,5procentnih poena ra~unato po teku}em kursu.

Kreirawe primarnog novca (kumulativne promene u milionima dinara)

-150.000

-100.000

-50.000

0

50.000

100.000

150.000

200.000

250.000

3

2003.

6 9 12 3

2004.

6 9 12 3

2005.

6 9 12 3

2006.

Neto devizna aktiva Neto doma}a aktiva

Doprinosi delova aktive stopi rasta primarnog novca (u procentnim poenima)

2005, po tromese~jima 2006.

I II III IV I Neto devizne rezerve 23,84 18,51 38,44 32,73 12,56

Neto doma}a aktiva -38,48 -9,69 -26,26 -15,24 -29,61

Doma}i krediti -33,76 -2,61 -24,67 -6,06 -25,47

Neto potra`ivawa od dr`ave

-27,05 16,71 -20,65 -11,00 -9,50

Neto potra`ivawa od banaka

-6,79 -18,89 -4,15 5,25 -15,20

Neto potra`ivawa od ostalih sektora

0,08 -0,43 0,12 -0,31 -0,77

Ostala aktiva (neto) -4,72 -7,09 -1,59 -9,17 -4,14

Primarni novac -14,64 8,81 12,17 17,49 -17,06

Primarni novac

(u milionima dinara)

55.000

60.000

65.000

70.000

75.000

80.000

85.000

90.000

95.000

32003.

6 9 12 32004.

6 9 12 32005.

6 9 12 32006.

Originalni podaci Desezonirani podaci

Ekonomski pregledApril 2006

10

Neto doma}a aktiva NBS (stawe na kraju perioda, u milionima dinara)

2005. 2006.

Dec. Jan. Feb. Mart

Neto devizne rezerve 196.719 194.312 201.403 208.550 Neto doma}a aktiva -102.499 -113.073 -119.335 -130.401

Doma}i krediti -65.540 -71.158 -75.880 -89.539 Neto krediti dr`avi

-50.054 -51.529 -53.461 -59.005

Neto krediti bankama

-13.835 -18.623 -20.442 -28.157

Neto kred. ost. komitent.

-1.651 -1.006 -1.977 -2.377

Ostala aktiva, neto

-36.959 -41.915 -43.455 -40.862

Primarni novac 94.220 81.239 82.068 78.149 Gotov novac u opticaju

53.650 44.834 44.912 45.825

Bankarske rezerve, u tome:

40.570 36.405 37.156 32.324

slobodne rezerve 14.524 9.649 10.428 5.937

Neto doma}a aktiva delovala je u pravcupovla~ewa primarnog novca sa 29,6 procentnihpoena. U pore|ewu sa istim periodom prethodnegodine, kreirawe primarnog novca po osnovudeviznih transakcija je daleko umerenije, ali ipovla~ewe po osnovu depozita dr`ave.

Bruto devizne rezerve Narodne bankeSrbije ra~unato po teku}em kursu su u prvomtromese~ju pove}ane za oko 611 miliona dolara,obezbe|uju}i time pokrivenost primarnog novcakrajem marta sa pribli`no 594%.

Pored priliva po osnovu mewa~kih poslovai izdvajawa obavezne devizne rezerve banaka iobaveznog deponovawa nove devizne {tedwe,priliv u devizne rezerve ostvaren je i po osnovukredita Evropske investicione banke i VladeItalije, privatizacije Ni{ke banke, kao ipovla~ewa posledwe tran{e kredita od MMF-au iznosu od 89,7 miliona dolara.

Najzna~ajniji devizni odliv ostvaren je poosnovu intervencija Narodne banke naMe|ubankarskom deviznom tr`i{tu i izmirewaobaveza prema MMF-u i drugim inokreditorima.

Kao rezultat takvih kretawa, u prvomtromese~ju pove}awe neto inostrane aktiveiznosi 11,8 milijardi dinara. Budu}i da topove}awe ra~unato po stalnom kursu iznosi oko8 milijardi dinara, rast neto devizne aktivera~unato po teku}em kursu je delimi~noposledica promene kursa dinara.

U okviru neto doma}e aktive, povla~eweprimarnog novca je ostvareno po osnovu smawewaneto pozicije javnog sektora kod Narodne bankei po osnovu hartija od vrednosti koje su bankekupile repo transakcijama.

Za razliku od istog perioda prethodnegodine, kada je najve}i doprinos povla~ewuprimarnog novca ostvaren po osnovu rastadepozita dr`ave, u prva tri meseca ove godinedoprinos operacija na otvorenom tr`i{tu jeznatno ve}i.

Neto pozicija dr`ave kod Narodne bankesmawena je po osnovu porasta dinarskih, a umawoj meri i deviznih depozita javnog sektora itrajne prodaje obveznica Republike Srbije izportfeqa Narodne banke po{to, u posmatranomperiodu, nije bilo novog odobravawa kreditadr`avi.

Neto potra`ivawa od banaka u prvomtromese~ju smawena su nominalno za oko 14milijardi dinara. Obaveze Narodne banke po

Ekonomski pregled April 2006

11

osnovu repo operacija krajem marta dostigle su31 milijardu dinara, od ~ega obaveze po osnovuprodaje blagajni~kih zapisa iznose skoro 21milijardu. Pove}awe obima kupovineblagajni~kih zapisa u odnosu na obvezniceRepublike Srbije rezultat je znatno vi{ekamatne stope koju nosi instrument Narodnebanke.

U strukturi primarnog novca i gotov novacu opticaju i rezerve banaka bele`e smawewe,pri ~emu je smawewe evidentnije kod rezervi

banaka zbog toga {to su banke deo slobodnihrezervi iskoristile za kupovinu repo hartija odvrednosti.

Imaju}i u vidu planirano pove}awe cenajavnih usluga u narednom periodu i ostvarenirast cena u prvom tromese~ju, zakqu~ujemo daostvarivawe planiranih cenovnih targeta za kraj2006. u velikoj meri zavisi i od toga koliko }eNarodna banka uspeti svojim merama da spre~iubrzavawe stope rasta monetarnih agregata, atime i drugi talas podizawa cena.

Ekonomski pregledApril 2006

12

Predvi|awe likvidnostiPredvi|awe likvidnosti

bankarskog sektorabankarskog sektora

Analiza tokova iz bilansa Narodne banke Srbije pokazuje da je tokom prvog tromese~ja 2006. rastukupnih dinarskih rezervi banaka ostvaren po osnovu neto inostrane aktive Narodne banke i, sezonskiuslovqenog, pada gotovog novca u opticaju, dok su pozicije neto du`nika Narodne banke prema dr`avii poslovnim bankama, usled rasta depozita ovih sektora kod Narodne banke, delovale u pravcu smawewaponude rezervi banaka. Smawewu ukupnih rezervi banaka i, posledi~no, smawewu dinarskih slobodnihlikvidnih sredstava banaka najvi{e je doprinela repo kupovina hartija od vrednosti iz portfeqaNarodne banke, budu}i da je Narodna banka u ovom tromese~ju znatnije pove}ala kamatnu stopu nasopstvene blagajni~ke zapise - sa 19%, koliko je iznosila u decembru 2005, na 21% u martu ove godinera~unato na godi{wem nivou.

Na{a ranija procena o tokovima kreirawa i povla~ewa likvidnih sredstava banaka se, prema tome,pokazala kao ta~na budu}i da su kretawa ostvarena u ovom tromese~ju bila u skladu s projektovanim.Ipak, po{to nismo o~ekivali da }e se kamatne stope na repo hartije znatnije pove}ati, kao i da }eizostati planirano ve}e pove}awe depozita dr`ave kod Narodne banke, {to je uslovilo da banke vi{akslobodnih likvidnih dinarskih sredstava plasiraju u repo hartije od vrednosti, ostvareno povla~ewevi{kova dinarske likvidnosti po osnovu repo transakcija je ve}e od predvi|enog.

Za naredno tromese~je predvi|a se izvesno pove}awe ukupnih dinarskih bankarskih rezervi. Kad jere~ o autonomnim faktorima, predvi|amo da }e rast neto devizne aktive i neto pozicije dr`ave, zbogsezonski o~ekivanog smawewa depozita dr`ave kod centralne banke, doprineti rastu slobodnih rezervibanaka, dok }e neto ostala aktiva i sezonski rast gotovog novca u opticaju delovati u pravcu wihovogsmawewa. Naime, kako se posledwih dana uo~ava tendencija mawih intervencija Narodne banke nadeviznom tr`i{tu, to bi za posledicu trebalo da ima ve}e kumulirawe deviznih rezervi. Tako|e, budu}ida se u ovom tromese~ju ne o~ekuju ve}i prihodi po osnovu privatizacije i da u maju predstoji isplatastare devizne {tedwe, ocewuje se da }e neto pozicija dr`ave kod Narodne banke doprineti kreirawulikvidnosti banaka umesto, kao do sada, u posledwih godinu dana, povla~ewu likvidnosti.

U narednom tromese~ju o~ekujemo da }e banke nastaviti sa kupovinom repo hartija i da }e po tomosnovu biti povu~eno dodatnih 11,5 milijardi dinara, budu}i da se uo~ava wihov daqi porast

Tromese~ne promene rezervi banaka (u milionima dinara) 2005.

2006.

I II III IV I�IV I II

Rezerve banaka -5.472 2.843 3.736 7.659 8.766 -8.246 3.000

Neto inostrana aktiva 10.248 23.676 19.658 21.832 75.414 9.174 21.500

Neto pozicija dr`ave -12.720 -538 -6.939 -4.410 -24.607 -6.294 2.000

Neto ostala aktiva -3.571 -4.940 -1.051 -7.605 -17.167 -4.629 -5.500

Autonomni faktori

Gotov novac -5.797 2.948 4.967 6.367 8.485 -7.825 3.500

Delovawe instrumenata NBS

(repo transakcije) -5.226 -12.408 -2.965 4.209 -16.390 -14.322 -11.500

Ekonomski pregled April 2006

13

zadu`ivawa u inostranstvu i da }e, zbog o~ekivanog smawewa depozita dr`ave, do}i do rastaslobodnih rezervi banaka, koje bi one, logi~no, mogle iskoristiti za kupovinu repo hartija.

Projekcije date na po~etku godine za drugo tromese~je suprotne su upravo iznetimstavovima zbog toga {to smo na po~etku godine predvideli znatno ve}i rast depozita dr`aveod ostvarenog, kao i da }e u drugom tromese~ju takva tendencija biti nastavqena, jer su napo~etku godine postavqeni prili~no ambiciozni, ali ne i neostvarivi, ciqevi ekonomskepolitike, u ~ijem ostvarewu nespornu ulogu, pored Narodne banke Srbije, ima iMinistarstvo finansija.

Ekonomski pregledApril 2006

14

Kreirawe nov~ane mase

Pored usporavawa godi{we stope rastaprimarnog novca, u prvom tromese~ju 2006.monetarne agregate M1, M2 i M3 karakteri{etako|e usporavawe godi{we stope rasta i poredtoga {to je monetarna multiplikacija ubrzana.Zahvaquju}i br`em rastu oro~enih dinarskih ideviznih depozita od depozita po vi|ewu,usporavawe godi{we stope rasta monetarnihagregata M2 i M3 je mawe uo~qivo u pore|ewus M1, ~ija godi{wa stopa na kraju marta iznosi26,1%.

Brzina opticaja monetarnih agregata uprvom tromese~ju se smawuje pod uticajemsezonskih faktora, {to ukazuje na rast tra`weza novcem. Time se delimi~no opravdavaostvarivawe visokih godi{wih stopa rastamonetarnih agregata M2 i M3.

Apsolutno i relativno pove}awe M3 uodnosu na M1 i M2 rezultat je rasta deviznihdepozita, pre svega devizne {tedwe, {to jedelimi~no kompenziralo ve}e smawewe nastalopo osnovu dinarskih depozita banaka.

Posmatrano po sektorima, u prvomtromese~ju najve}i nominalni rast, 4,3%, imaoje sektor stanovni{tva zahvaquju}i ve}em rastudevizne {tedwe, dok su nov~ana sredstvaprivrede smawena za 4,1%. Ostali sektori suzabele`ili rast od 14,5%.

U strukturi M3, u prvom tromese~ju jenastavqena tendencija smawewa u~e{}a M1 ipove}awe u~e{}a deviznih depozita, a delom idinarskih oro~enih depozita. U~e{}e M1 je sa32,0% u martu 2005. godine smaweno na 28,0%u martu 2006, dok je u~e{}e deviznih depozitapove}ano sa 60,1% na 63,1%, a u~e{}edinarskih oro~enih depozita sa 7,9% na 8,9%.

Deflacionirano rastom cena na malo, M3 jeu prvom tromese~ju ipak realno smawen za 0,3%(u istom periodu pro{le godine za 4,1%).

Tokovi kreirawa nov~ane mase pokazuju daje u prva tri meseca kreirawe nov~ane mase M3ostvareno i po osnovu neto inostrane i netodoma}e aktive, pri ~emu je uticaj neto doma}eaktive bio dominantniji. Naime, nasuprot istomtromese~ju prethodne godine, kada je zahvaquju}iznatnijim prihodima od privatizacije ideviznom prilivu po drugim osnovama, nov~aniagregat M3 u potpunosti kreiran po osnovu neto

Monetarni multiplikator

1,761,61

2,08

2,44

4,37

6,07

0

1

2

3

4

5

6

7

3

2004.

6 9 12 3

2005.

6 9 12 3

2006.

M1 M2 M3

Doprinosi izvora sredstava stopi rasta ukupnih kredita poslovnih banaka (u procentnim poenima)

2005, po tromese~jima 2006.

I II III IV I Neto krediti iz inostranstva 7,31 2,99 4,53 14,21 10,14

Dinarski depoziti -0,57 4,96 3,83 2,92 0,24

Devizni depoziti 3,81 9,30 7,93 6,64 3,90

Kapital 3,12 1,78 2,27 2,38 4,83 Rezerve kod NBS -0,64 -11,44 -6,84 -11,93 -7,08 Imobilizaciona sredstva1)

-1,87 -6,31 -6,14 -10,86 -5,75

Slobodne rezerve 1,83 -0,53 -0,27 -1,65 1,97 Operacije na otvorenom tr`i{tu

-0,60 -4,60 -0,43 0,57 -3,31

Ostalo, neto -2,90 0,33 0,96 0,01 -0,87

Ukupni krediti 10,13 7,92 12,67 14,22 11,16 Dr`avi 0,53 -0,17 0,65 -0,64 0,48 Javnim preduze}ima 0,67 1,75 -0,45 -0,76 0,83

Privatnom sektoru 8,93 6,33 12,47 15,62 9,85 1) Imobilizaciona sredstva po osnovu dinarske i devizne obavezne rezerve i nove devizne {tedwe banaka.

Godi{we stope rasta

monetarnih agregata (u %)

0

5

10

15

20

25

30

35

40

45

50

12

2004.

3

2005.

6 9 12 3

2006.

Primarni novac M1 M2 M3

Ekonomski pregled April 2006

15

devizne aktive, u prvom tromese~ju 2006.doprinos neto devizne aktive je bio minimalan.

Nasuprot bruto deviznim rezervamaNarodne banke, koje su u posmatranom tromese~jupermanentno rasle, mawim delom po osnovupovla~ewa posledwe tran{e kredita od MMF-a,a znatno ve}im po osnovu kupovine efektivnogstranog novca na deviznom tr`i{tu i devizneobavezne rezerve, devizne rezerve banaka su daqesmawene. Delimi~no, to je bilo posledica ve}egizdvajawa u obaveznu rezervu kod Narodne bankebudu}i da je Narodna banka, radi pove}awatro{kova inostranog zadu`ivawa banaka iusporavawa wihove kreditne aktivnosti, u ovomtromese~ju pove}ala stopu obavezne rezerve nadevizne depozite i dinarske depozite sadeviznom klauzulom, kao i na sve inokredite, sa38 na 40%.

Me|utim, budu}i da su se banke uanaliziranom tromese~ju kratkoro~no dodatnozadu`ile za 21 milijardu dinara i da kreditnaaktivnost bele`i ~ak rastu}u godi{wu stopurasta, efekti ovih mera jo{ uvek nisu dalio~ekivane rezultate.

Ukoliko se posmatra kretawe neto devizneaktive bankarskog sektora u evrima, uo~ava sesmawewe, na osnovu ~ega se mo`e zakqu~iti daje registrovani rast neto deviznih rezervi udinarima posledica nominalne depresijacijekursa dinara prema evru. Po{to rast deviznihdepozita stanovni{tva i privrede dalekoprema{uje rast neto devizne aktive, zakqu~ujemoda po osnovu neto devizne aktive nije ostvarenokreirawe dinarske nov~ane mase.

U okviru neto doma}e aktive, rastu nov~anemase od 1,7% doprineli su sa 10,5 procentnihpoena krediti banaka privredi i stanovni{tvu.Rast nov~ane mase bio bi daleko ve}i da deokreiranog novca nije povu~en neto transakcijamabankarskog sektora sa dr`avom i tokovimaostale neto aktive.

I u toku prvog tromese~ja 2006. nastavqenaje tendencija povla~ewa novca po osnovu netopotra`ivawa od dr`ave pre svega zahvaquju}irastu dinarskih depozita javnog sektora,prvenstveno kod Narodne banke. Poslovne bankesu nastavile sa kupovinom obveznica staredevizne {tedwe, dok je kupovina obveznicatrezora Republike Srbije drasti~no smawena.

Ostala neto aktiva banaka smawena jenajvi{e zahvaquju}i dugoro~nom zadu`ivawu

Doprinos delova aktive stopi rasta M3 (u procentnim poenima)

2005,

po tromese~jima 2006.

I II III IV I Neto devizna aktiva 3,9 9,8 10,4 11,1 1,0

Neto doma}a aktiva -3,1 3,5 2,6 -0,2 0,6

Doma}i krediti 2,7 9,5 8,3 11,5 8,1

Neto potra`ivawa od dr`ave -6,8 1,4 -4,1 -2,3 -3,0

Krediti ostalim sektorima 8,9 8,2 11,3 14,2 10,5

Stanovni{tvu 1,8 4,1 5,7 5,6 3,7

Privredi u dinarima 6,2 3,7 5,6 8,9 5,3

Privredi u devizama 1,0 0,3 -0,3 -0,4 1,4

Ostalo -0,1 0,1 0,3 0,2 0,1

Kupqene obveznice stare devizne {tedwe 0,7 -0,1 1,0 -0,4 0,6

Kratkoro~ni din. krediti dr`ave bankama 0,0 0,0 0,0 0,0 0,0

Ostala aktiva, neto -5,8 -5,9 -5,6 -11,7 -7,5

Nov~ana masa (M3) 0,8 13,3 13,0 10,9 1,7

Neto doma}a aktiva banaka (stawe na kraju perioda, u milionima dinara)

2005. 2006.

Dec. Jan. Feb. Mart

Neto devizna aktiva 320.199 325.139 328.274 324.829

Neto doma}a aktiva 122.017 111.829 117.291 124.771

Krediti 361.114 373.853 385.996 396.992

Neto krediti dr`avi

-61.947 -64.521 -67.516 -75.321

Krediti drugim sektorima

411.465 426.168 440.930 457.968

U tome:

dinar. krediti privredi

224.254 230.538 238.369 247.697

Ostala aktiva, neto -239.097 -262.024 -268.705 -272.221

Ukupni depoziti (M3) 442.216 436.968 445.565 449.600

Dinarski depoziti 175.367 161.122 166.289 165.967

Devizni depoziti1) 266.849 275.846 279.276 283.633 1) Bez stare devizne {tedwe.

3. 2006.

Ostali

sektori

6%

Privreda

47%

Stanov-

ni{tvo i

gotov novac

u opticaju

47%

Nov~ana masa po sektorima

Ekonomski pregled

banaka u inostranstvu, koje nije ukqu~eno ukategoriju neto inostrane aktive.

S obzirom na to da su cenovni pritisciizra`eni i da mere monetarne politike jo{uvek nisu dale o~ekivane rezultate, jasno je daukoliko se `eli suzbiti inflatorna inercijaantiinflacioni karakter monetarne politike iu narednom periodu nala`e dodatnurestriktivnost. Me|utim, ~ini se da kretawegodi{wih stopa monetarnih agregata jo{ uveknije svedeno na nivo koji bi obezbedioostvarivawe planiranih cenovnih targeta.

Krediti banaka privatnom sektoru

Podaci o godi{woj stopi rasta kredita umartu (58,2%) upu}uju na to da, i poredpreduzetih mera Narodne banke koje su imale zaciq spre~avawe banaka da kao izvor kreditneaktivnosti koriste kredite iz inostranstva,kreditna ekspanzija ne jewava, {to je zaposledicu imalo i pogor{awe inostranepozicije banaka.

Iako je bilo realno o~ekivati da }e seefekti mera Narodne banke u pogleduusporavawa kreditne ekspanzije, preduzetih jo{krajem prethodne godine, jasnije ispoqiti u ovomtromese~ju, to se za sada nije ostvarilo.

Na pove}awe i pro{irewe stope obaveznerezerve na deviznu osnovicu (u osnovicu zaobra~un ukqu~eni i devizni depoziti lizingkompanija, koje ta sredstva dr`e na ra~unimakod mati~nih banaka) banke su odgovarale daqimzadu`ivawem u inostranstvu, {to je uslovilo dadominantan izvor kreditne aktivnosti postanuinostrani izvori, umesto kao ranije deviznidepoziti stanovni{tva i privrede. Pri tome,nastavak daqeg iscrpqivawa doma}ih izvora itra`ewe dodatnih, inostranih izvora sredstavafinansirawa kreditne aktivnosti ne samo {tostvara veliki tro{ak za Narodnu banku, budu}ida je neophodno sterilisati veliku koli~inudinara koja se na taj na~in u sistemu produkuje,ve} uti~e i na ubrzavawe bazne inflacije ipove}awe spoqnog duga privatnog sektora.

Samo u prva tri meseca ove godineostvareno pove}awe kredita privredi istanovni{tvu iznosi preko 11%, pri ~emu trebaimati u vidu da, zbog uticaja sezonskih faktora,tek u narednom periodu treba o~ekivati ve}ukreditnu ekspanziju.

16

April 2006

Izvori rasta plasmana banaka(% bilansne sume banaka)

15,6

20,4

33,234,6

21,6

5,7

0

5

10

15

20

25

30

35

40

3

2004.

9 3

2005.

9 3

2006.

Dinarski depoziti

Devizni depoziti

Zadu`ewe banaka u inostranstvu

Doma}i izvori

Inostrani izvori

3. 2005.Privreda

61%

Stanov-

ni{tvo

29%

Van-

privreda

1%Dr`ava

9%

3. 2006.

Van-

privreda

1%

Stanov-

ni{tvo

35%

Dr`ava

6%

Privreda

58%

Sektorski raspored dinarskih kredita banaka

Ekonomski pregled April 2006

17

U strukturi ukupnih kredita dominirajukrediti privredi. Po{to u posledwih nekolikogodina nije bilo odobravawa deviznih kreditaprivredi, promene ovih kategorija u monetarnompregledu su uglavnom posledica me|uvalutnihpromena. Procewuje se da preko 70% dinarskihkredita privredi predstavqaju dinarski kreditisa deviznom klauzulom.

[to se ti~e ro~ne strukture plasmanaprivredi, dominiraju kratkoro~ni plasmani, alije relativno visok i udeo dugoro~nogzadu`ivawa. Kratkoro~no zadu`ivawe uglavnomnije investicionog karaktera i preduze}a unajve}em broju slu~ajeva wemu pribegavaju uslednemogu}nosti da svoje obaveze u potpunostiservisiraju. Delom, po tom osnovu dolazi i domultiplikacije dinarskih depozita preduze}a ubankarskom sektoru.

Preduze}a se u odnosu na banke jo{ uveknalaze u poziciji neto du`nika. Iako kreditiovom sektoru rastu znatno br`e od depozita,{to bi za posledicu moglo imati slabqewepregovara~ke mo}i preduze}a pri ugovarawuuslova kreditirawa, to se ne de{ava jer sepreduze}ima sve vi{e otvara mogu}nostdirektnog zadu`ivawa u inostranstvu, i to uiznosima koji nisu zanemarqivi.

Po osnovu izdavawa kratkoro~nih hartija odvrednosti preduze}a, koje su kupovale banke, uposmatranom tromese~ju nije bilo pove}awapotra`ivawa banaka od preduze}a. Tako|e,u~e{}e ovih hartija u ukupnim potra`ivawimabanaka od preduze}a je prili~no malo.

Nasuprot preduze}ima, stanovni{tvo se uodnosu na banke nalazi u poziciji netopoverioca. Me|utim, budu}i da je tra`wa zakreditima kada je re~ o stanovni{tvu uglavnomneelasti~na i da stanovni{tvo nema mogu}nostda se direktno zadu`uje u inostranstvu, uslovipod kojima se stanovni{tvu odobravaju kreditisu uglavnom nepovoqniji3).

Novoodobreni plasmani banaka (stawe na kraju meseca, u milionima dinara)

2005. 2006.

Dec. Jan Feb. Mart

Ukupni plasmani 452.343 509.941 563.544 633.424

Ukupni dinarski plasmani

363.089 413.757 461.309 523.410

Kratkoro~ni plasmani

159.641 194.572 226.349 269.875

u tome:

privredi 136.443 164.835 191.199 226.716

stanovni{tvu 20.585 26.442 31.328 38.735

Dugoro~ni plasmani

203.448 219.186 234.960 253.535

u tome:

privredi 92.560 98.956 105.774 114.022

stanovni{tvu 107.717 116.978 125.674 135.698

Struktura kredita stanovni{tvu (u milionima dinara)

2004. 2005. 2006.

IV I II III IV I

Krediti stanovni{tvu 64.441 69.844 82.569 102.707 124.937 141.352

Potro{a~ki 23.262 24.157 26.203 30.985 35.966 37.626

Za stambenu izgradwu 9.727 11.018 14.940 17.119 23.575 27.857

Ostalo 31.452 34.669 41.426 54.603 65.396 75.869

Ekonomski pregledApril 2006

U analiziranom tromese~ju ostvaren je br`irast kredita stanovni{tvu u pore|ewu skreditima privredi, tako da je u ukupnimkreditima izra`ena tendencija rasta u~e{}akredita stanovni{tvu (u martu to u~e{}e iznosioko 31%), {to je logi~no po{to je rizi~nostotplate ovih kredita mawa.

U strukturi ukupnih kredita stanovni{tvudominiraju dugoro~ni krediti. U okviru toga,krediti za stambenu izgradwu su pove}ani za oko4,3 milijarde dinara, a potro{a~ki krediti zamawe od 2 milijarde dinara. ^ini se da su nazabele`eno usporavawe rasta potro{a~kihkredita u izvesnoj meri uticala i ~estaupozorewa monetarnih vlasti upu}ivanagra|anima da budu obazrivi pri zadu`ivawu kodbanaka i da posebno vode ra~una o efektivnojkamatnoj stopi i dodatnim tro{kovimazadu`ivawa.

Preostali rast kredita stanovni{tvuodnosi se na ostale kredite, uz napomenu da nepostoji mogu}nost uvida za koju su svrhuodobreni. U okviru kratkoro~nih kreditanajve}e u~e{}e imaju krediti po osnovuminusnog salda na `iro i teku}im ra~unimagra|ana.

Ukupnom porastu kredita poslovnih banakaod 11,16% (ukqu~uju}i i kredite dr`avi) u tokuovog tromese~ja neto inostrano zadu`ivawebanaka doprinelo je sa blizu deset procentnihpoena, dok je doprinos deviznih depozita iznosiosvega ~etiri procentna poena, {to predstavqanepovoqan signal. Narodna banka je svojimmerama u ovom tromese~ju, pove}awem prose~nestope obavezne rezerve i repo operacijama, ipakuspela da imobili{e deo sredstava (oko 39milijardi dinara) i na taj na~in spre~i dodatnukreditnu ekspanziju.

U~e{}e ukupnih kredita poslovnih banaka uprocewenom dru{tvenom proizvodu je sa 25%,koliko je iznosilo krajem prethodne godine, umartu pove}ano na blizu 28% (u~e{}e prirastakredita za prva tri meseca u procewenomdru{tvenom proizvodu iznosi blizu 3%). Ali, ipored kreditne ekspanzije u prethodnoj i ovojgodini, u~e{}e kredita u dru{tvenom proizvoduu pore|ewu sa zemqama u okru`ewu nije veliko.To, svakako, bankama sa ve}inskim stranimvlasni{tvom daqe ostavqa prostor za pove}awe

18

3) Detaqnije videti: Karakterisitke kreditirawa stanovni{tvaod strane banaka.

Kreditno tr`i{te u Srbiji

- konkurencija ili monopol?

Dana{we bankarsko tr`i{te u Srbiji odlikuje sevelikim brojem banaka, konstantnim pove}awem iznosaodobrenih kredita i porastom kamatnih stopa.

Mi{qewa stru~waka u pogledu pona{awa banaka nana{em tr`i{tu su podeqena. Neki smatraju da su bankemonopolisti, dok drugi, nasuprot wima, isti~u da je nana{em bankarskom tr`i{tu prisutna konkurencija.

Uobi~ajeni na~in za merewe konkurencije banakapredstavqa izra~unavawe Herfindal-Hirchmanov-ogindeksa (HHI). HHI }emo definisati kao zbir kvadratapojedina~nog u~e{}a banke u ukupno odobrenimkreditima celokupnog banakarskog sektora. Ukoliko jevrednost ovog indeksa do 1.000, mo`emo govoriti opostojawu konkurencije na tr`i{tu, ako je izme|u 1.000i 1.800, re~ je o tr`i{tu sa karakteristikamaoligopola, a kada je wegova vrednost preko 1.800govorimo o monopolskim tr`i{tima.

Ra~unaju}i ovaj indeks na plasmane odobreneprivredi vidimo da je wegova vrednost u periodu oddecembra 2001. pa do marta 2006. godine varirala od526,54, koliko je iznosila u decembru 2001, do 828,14,{to predstavqa vrednost zabele`enu u martu ovegodine. Te vrednosti upu}uju na zakqu~ak da je nana{em tr`i{tu u ovom segmentu aktivnosti banaka ipakprisutna konkurencija.

Vrednost HHI indeksa na kredite odobrenestanovni{tvu u odnosu na 2001. godinu je u porastu i umartu 2006. je iznosila 751,48. Kao i u slu~aju kreditaprivredi, i u ovom delu kreditnog tr`i{ta delujekonkurencija.

Me|utim, konstantan porast vrednosti ovog indeksara~unatog i na jednu i na drugu vrstu kredita rezultatje pre svega poja~ane kreditne aktivnosti malog brojabanaka, tako da ukoliko u budu}nosti bude nastavqentakav trend na{e tr`i{te }e, vrlo brzo, dobitikarakteristike oligopola.

Herfindal-Hirchman-ov indeks

879,67828,14

676,58

785,36

526,54

827,84803,10 801,19

835,52

773,50

681,56

751,48

0

100

200

300

400

500

600

700

800

900

1.000

2001. 2002. 2003. 2004. 2005. III 2006.

Plasmani privredi Plasmani stanovni{tvu

Ekonomski pregled April 2006

19

u~e{}a na doma}em tr`i{tu i za ostvarivawevisokih profita po osnovu zadu`ivawa uinostranstvu po ni`im kamatnim stopama, radiplasirawa sredstava po znatno vi{im u na{ojzemqi.

Ekonomski pregledApril 2006

Dr`ava Prose~na godi{wa inflacija

u %

Nivo zadu`enosti u % BDP-a

Krediti nemonetarnom

sektoru u % BDP-a

Mere centralnih banaka

Hrvatska 3,3 30,34 66,12

Grani~na stopa obavezne rezerve trenutno iznosi 55%. U februaru 2006. doneta je odluka o uvo|ewu posebne obavezne rezerve na sredstva banaka prikupqena po osnovu izdatih vrednosnih papira; stopa posebne obavezne rezerve iznosi 55%.

Rumunija 9,0 9,34 21,7

Stopa obavezne rezerve na devizne depozite trenutno iznosi 40%. Referentna kamatna stopa se pove}ava, trenutno iznosi 8,5% na godi{wem nivou. Primewuju se prudencijalne mere, posebno u pogledu komponenti bilansa banaka u stranoj valuti.

Bugarska 5,0 13,22 44,5

Minimalna stopa obavezne rezerve na depozitnu osnovicu iznosi 8%. Pored minimalne stope obavezne rezerve, primewuje se i dodatna obavezna rezerva ukoliko stopa rasta kredita prelazi prethodno definisane kriterijume. Ukoliko je stopa rasta kredita banaka ve}a od propisanih stopa rasta za period od tri, {est, devet i 12 meseci, banke su du`ne da u obaveznu rezervu izdvoje dvostruki iznos vi{ka odobrenih sredstava ako stopa rasta kredita definisane kriterijume prelazi za 1 procentni poen, trostruki iznos ako prelazi izme|u 1,5 i 2 procentna poena i ~etvorostruki iznos ako stopa rasta kredita prelazi 2 procentna poena.

Makedonija 0,5 5,19 26,8

Stopa obavezne rezerve na denarske i devizne depozite banaka iznosi 10%. [tedne zadruge obra~unavaju i izdvajaju obaveznu rezervu po stopi od 2,5%. Primewuju se prudencijalne mere (pra}ewe i analiza kretawa kredita po valutama i po ro~nosti, stres testovi, klasifikacija kredita po kategorijama itd.).

Srbija 16,5 11,00 25,2

Stopa obavezne rezerve na dinarske depozite iznosi 18%. Stopa obavezne rezerve na devizne depozite i kredite primqene iz inostranstva je 40%, a od maja 2006. godine stopa obavezne rezerve na te depozite i kredite sa rokom dospe}a do dve godine pove}ana je na 60%. U aprilu 2006. doneta je odluka o uvo|ewu obavezne rezerve na zadu`ivawe po osnovu subordiniranog kapitala od 20% i na sredstva koja davaoci lizinga dr`e na posebnim ra~unima kod poslovnih banaka od 100%. Pove}ane su stope obavezne rezerve na depozite lizing kompanija sa 10 na 20%. Od 30. septembra 2006. banke }e biti u obavezi da kredite odobrene stanovni{tvu uskla|uju sa visinom svog osnovnog kapitala tako da iznos tih kredita mora biti jednak ili mawi od 200% vrednosti osnovnog kapitala banke. Ukoliko banka rast kredita stanovni{tvu ne uskladi sa svojim kapitalom, mora}e da izdvoji dvostruki iznos pozitivne razlike izme|u stawa kredita na kraju meseca i stawa kredita na dan 30. septembra 2006. godine.

20

Komparativni pregled mera centralnih banaka u regionu preduzetih s ciqem Komparativni pregled mera centralnih banaka u regionu preduzetih s ciqem

ograni~ewa kori{}ewa kredita iz inostranstva kao izvora kreditne ekspanzije ograni~ewa kori{}ewa kredita iz inostranstva kao izvora kreditne ekspanzije

u 2005. godiniu 2005. godini

Ekonomski pregled April 2006

21

Krediti banaka stanovni{tvu

U prvom tromese~ju 2006. godine banke suodobrile oko 48,3 milijarde dinara plasmanastanovni{tvu, {to je 1,8% vi{e nego u~etvrtom tromese~ju 2005. godine. U ukupnoodobrenim kreditima smaweno je u~e{}edugoro~nih kredita (sa 75,7% na 62,0%) uodnosu na posledwe tromese~je prethodne godine.Pri tom je neznatno promewena strukturaplasmana.

U prvom tromese~ju najvi{e je odobrenopotro{a~kih i gotovinskih kredita (27,3milijarde dinara), {to ~ini 56,6% ukupnoodobrenih kredita stanovni{tvu. Me|utim, tajiznos je za 3,2 milijarde dinara mawi u odnosuna ~etvrto tromese~je 2005, {to je doprinelosmawewu wihovog u~e{}a u ukupnimnovoodobrenim kreditima za 10,7 procentnihpoena u odnosu na to tromese~je.

Stambeni krediti stanovni{tvu su u prvomtromese~ju ~inili 13,7% ukupnih kreditastanovni{tvu, {to je za jedan procentni poenvi{e u odnosu na prethodno tromese~je, dok jeistovremeno u~e{}e minusnih salda na teku}imra~unima gra|ana pove}ano za 1,9 procentnihpoena i oni ~ine 10,7% novoodobrenih plasmanastanovni{tvu.

Plasmani banaka stanovni{tvu po osnovurevolving kredita itd., u prvom tromese~ju su~inili 5,5% ukupno odobrenih kreditastanovni{tvu, {to predstavqa pove}awe za 2,8procentnih poena u odnosu na prethodno.

U~e{}e kredita fizi~kim licima zaobavqawe nepoqoprivrednih delatnosti(privatni preduzetnici) u ukupnim kreditimastanovni{tvu pove}ano je za 0,3 procentna poenau odnosu na prethodno tromese~je i iznosi oko5,5%. Me|utim, treba imati u vidu da se jedandeo kredita ovim korisnicima evidentira kaokreditirawe privrede, zbog ~ega je taj iznospotcewen.

Sli~na je situacija i kod kreditirawapoqoprivredne proizvodwe. Naime, u~e{}e ovevrste kredita u ukupnim plasmanimastanovni{tvu u prvom tromese~ju je pove}ano zadva procentna poena u odnosu na ~etvrtotromese~je prethodne godine i iznosi oko 5,1%.Budu}i da se pretpostavqa da je deo kredita kojise vode kao potro{a~ki ili gotovinski namewenpoqoprivrednim proizvo|a~ima, u~e{}e ovihkredita je verovatno ve}e.

Struktura kredita banaka

stanovni{tvu u IV tromese~ju

2005. i I tromese~ju 2006.

I IV I IV I IV I IV I IV I IV I IV

Poqo-

privredaOstalo

Minusni saldo

na teku}im i

`iro-

-ra~unima

Krediti po

kreditnim

karticama i sl.

Potro{a~ki i

gotovinski

krediti

Stambeni

krediti Druge

delatnosti

0

10

20

30

40

50

60

70

80

90

(ó %)

Kratkoro~ni Dugoro~ni

Ekonomski pregledApril 2006

Smawewe tra`we za potro{a~kim igotovinskim kreditima delimi~no je posledicapove}awa kamatnih stopa na te kredite, kaoreakcije banaka na restriktivne mere Narodnebanke Srbije, a delimi~no posledica sve ve}eupotrebe kreditnih kartica (revolving kreditapo kreditnim karticama) i pove}anogkori{}ewa minusnog salda na teku}im i `irora~unima.

Evidentne su i promene ro~ne strukturepotro{a~kih i gotovinskih kredita, pri ~emu jeu prvom tromese~ju u~e{}e kratkoro~nihpove}ano za 11,8 procentnih poena u odnosu na~etvrto tromese~je 2005. i iznosi 29,2%.

Potro{a~ki krediti su u prvom tromese~ju~inili 22,1% ukupnih novoodobrenih plasmanabanaka stanovni{tvu, {to predstavqa smaweweod 7,4 procentna poena u odnosu na prethodno.

U navedenu grupu ukqu~eni su krediti zakupovinu trajnih potro{nih dobara, zatimadaptaciju stambenog prostora, toplifikaciju igasifikaciju, {kolovawe, turisti~ka putovawa,ven~awa, kupovinu ogreva itd. Wihova zajedni~kakarakteristika je da se, po pravilu, odobravajuprema unapred utvr|enoj nameni, naj~e{}e premaprofakturi dobavqa~a robe, odnosno usluge.Ipak, pojedine banke svrstavaju i gotovinskekredite (tzv. ke{ kredite) u ovu grupu. Izheterogenosti wihove namene proizlazidisperzija uslova po kojima se odobravaju tevrste kredita.

Potro{a~ki krediti se odobravaju udinarima. Naj~e{}e su indeksirani evrom, dokse krediti koji nisu indeksirani u najve}embroju slu~ajeva revalorizuju stopom rasta cenana malo. Efektivne kamatne stope napotro{a~ke kredite kre}u se u slede}imrasponima:

• za indeksirane kredite od 4,69 (kreditindeksiran u {vajcarskim francima) do 28,91%(kredit indeksiran u evrima) na godi{wemnivou,

• za kredite koji nisu indeksiranistranom valutom od 17 do 47,06% godi{we.

Velike razlike izme|u efektivnihkamatnih stopa prikazanih u izve{tajima banaka(na Internet prezentacijama banaka) posledicasu delovawa razli~itih faktora koji uti~u nakreditni rizik zajmotra`ioca i stvarnog na~inaobra~una kamate i ostalih tro{kova u momentuzakqu~ivawa ugovora o kreditu (videti tekstboks).

22

Ekonomski pregled April 2006

23

Najni`a efektivna kamatna stopa u okvirutih raspona odgovara kreditima za adaptaciju irekonstrukciju stambenih objekata, kao i zatoplifikaciju i gasifikaciju (4,69 do 19,98%za indeksirane, odnosno od 18,98 do 23,44% zaneindeksirane kredite). Ove vrste kredita imajuveoma dug rok dospe}a - do 20 godina.Instrumenti obezbe|ewa kredita mogu bitimenice, `iranti, hipoteka, osigurawe kredita,osigurawe stana i `ivotno osigurawe korisnikakredita, pri ~emu je za kredite sa ni`omkamatnom stopom neophodan ve}i brojinstrumenata obezbe|ewa, me|u kojima je, popravilu, i hipoteka. Za kredite ove vrste kojise odobravaju po vi{im kamatnim stopamaredovno izmirewe kredita obezbe|uje se samomenicom i `irantima.

Ne{to vi{e efektivne kamatne stopenapla}uju se na potro{a~ke kredite za kupovinutrajnih potro{nih dobara. Najni`a efektivnakamatna stopa zara~unava se na kredite zakupovinu automobila (10,2 do 20,3% za krediteindeksirane evrom, odnosno 23,39 do 29,77% zakredite koji nisu indeksirani). Krediti seodobravaju na period do sedam godina. Odinstrumenta obezbe|ewa je obavezna menica, azatim `iranti (~iji se broj kre}e od nula dotri). ^esto je neophodna obaveza zakqu~ewakasko osigurawa i zaloga na kupqeno vozilo, dokje ponekad neophodno i `ivotno osigurawekorisnika ili hipoteka. Vi{e instrumenataobezbe|ewa trebalo bi da podrazumeva i ni`ukamatnu stopu jer je, samim tim, i kreditnirizik mawi, me|utim, to nije pravilo.

Najvi{e efektivne kamatne stope odnose sena standardne potro{a~ke kredite, kao i nagotovinske kredite (za banke koje svojegotovinske kredite vode kao potro{a~ke). Zakredite indeksirane evrom ona se kre}e urasponu od 10 do 28,91%, a za neindeksiranekredite u rasponu od 17 do 47,06%. Odobravajuse na period do pet godina. Instrumentiobezbe|ewa su, po pravilu, menica i `iranti (odnula do tri `iranta), ali je sve ~e{}eneophodno i osigurawe kredita. Bankarskopravilo da smawewe rizika putem instrumenataobezbe|ewa uti~e na smawewe kamatnih stopabanke nisu ispo{tovale.

Koncentracija na mali broj banaka prisutnaje i u segmentu potro{a~kih kredita. Tri bankesu odobrile 68,7% potro{a~kih kredita.Struktura ove grupe se nije izmenila u odnosuna prethodno tromese~je. Grupa od prvih desetbanaka po istom kriterijumu u~estvuje sa 89,4%

EFEKTIVNA KAMATNA STOPA

Efektivna kamatna stopa (EKS) predstavqakamatnu stopu kojom se diskontovani (u momentuodobravawa kredita) priliv izjedna~ava sadiskontovanim (u momentu odobravawa kredita)odlivom vezanim za odobravawe i otplatukredita. Osim sredstava koje banka odobravakomitentu i otplate kamate i glavnice odstrane komitenta, ona u obzir uzima iobavezno u~e{}e/depozit komitenta, kao itro{kove koje banka komitentu napla}ujeprilikom odobravawa kredita, a koji suunapred poznati (npr. tro{kovi obradekreditnog zahteva, odobravawa kredita,kreditnog biroa itd.). Posledica toga je da jesvaki dinar kredita sa kra}im rokom dospe}a ina mawe iznose optere}en tro{kovima kreditavi{e od dugoro~nih kredita odobrenih u ve}imiznosima, zbog ~ega se vi{e EKS odnose naodobrene kredite sa kra}im rokom otplate i samawim iznosima sredstava. EKS ne uzima uobzir tro{kove koje komitent pla}a u vezi skreditom, a za koje nisu unapred poznatetarife ili se direktno ne ti~u kreditirawaod strane banke (tro{kovi sudskog ve{taka zaprocenu nepokretnosti, tro{kovi uspostavqawahipoteke itd.), kao ni tro{kove koji nastajuzbog neredovnog izmirewa obaveza.

Interkalarna kamata predstavqa kamatukoju banke zara~unavaju od momenta odobravawakredita do po~etka wegove otplate. Ona jeura~unata u obra~un EKS pri izradi planaotplate, koji su banke u obvezi da dostavekomitentu. Me|utim, apsolutni iznosinterkalarne kamate zavisi od momentaodobravawa kredita, koji, mo`e se re}i,diskreciono odre|uju banke, tako da se iznoskamate ne mo`e sa ta~no{}u utvrditi premomenta odobravawa kredita. Iz tih razloganije jasno da li je u kamatnu stopu koju bankeprikazuju na svojim Internet prezentacijamaukqu~ena ova stavka, koja mo`e biti veomazna~ajna, naro~ito ako se radi o kreditima nave}e iznose.

I pored propisane obaveze iskazivawaEKS, tri banke nisu iskazale EKS napotro{a~ke kredite. Iste banke za ostalevrste kredita iskazuju EKS.

Ekonomski pregledApril 2006

24

u ukupnim plasmanima bankarskog sektorastanovni{tvu.

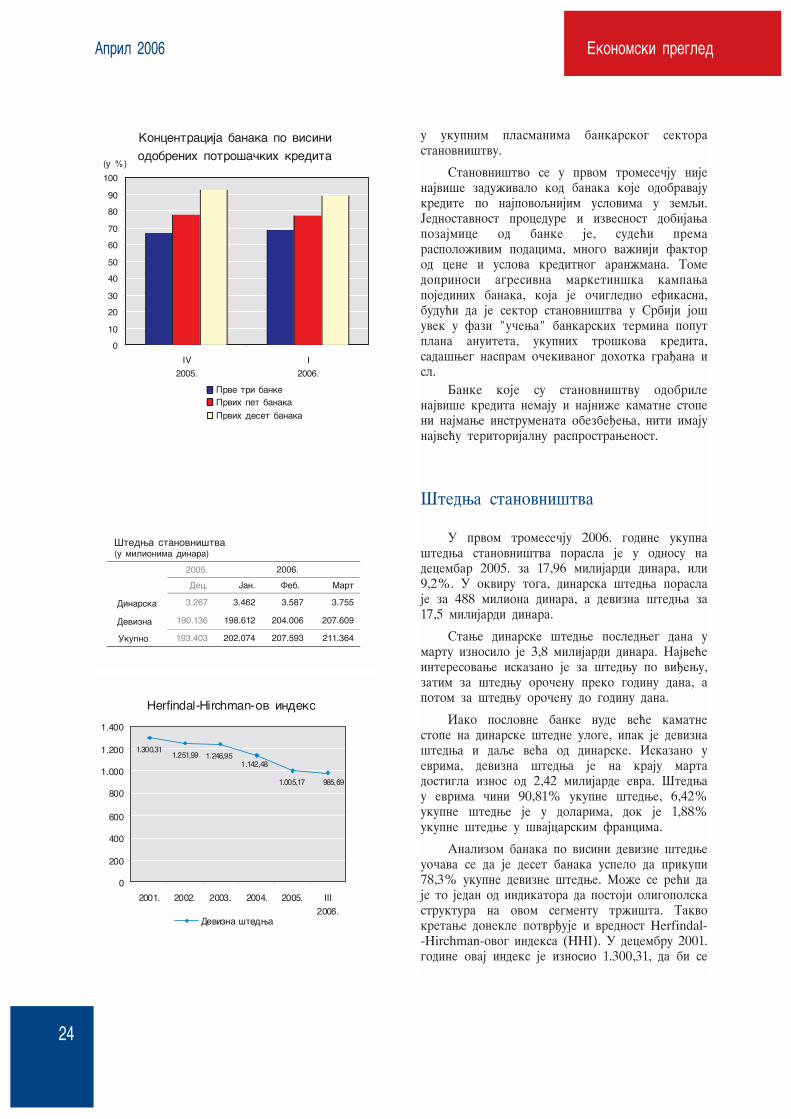

Stanovni{tvo se u prvom tromese~ju nijenajvi{e zadu`ivalo kod banaka koje odobravajukredite po najpovoqnijim uslovima u zemqi.Jednostavnost procedure i izvesnost dobijawapozajmice od banke je, sude}i premaraspolo`ivim podacima, mnogo va`niji faktorod cene i uslova kreditnog aran`mana. Tomedoprinosi agresivna marketin{ka kampawapojedinih banaka, koja je o~igledno efikasna,budu}i da je sektor stanovni{tva u Srbiji jo{uvek u fazi "u~ewa" bankarskih termina poputplana anuiteta, ukupnih tro{kova kredita,sada{weg naspram o~ekivanog dohotka gra|ana isl.

Banke koje su stanovni{tvu odobrilenajvi{e kredita nemaju i najni`e kamatne stopeni najmawe instrumenata obezbe|ewa, niti imajunajve}u teritorijalnu rasprostrawenost.

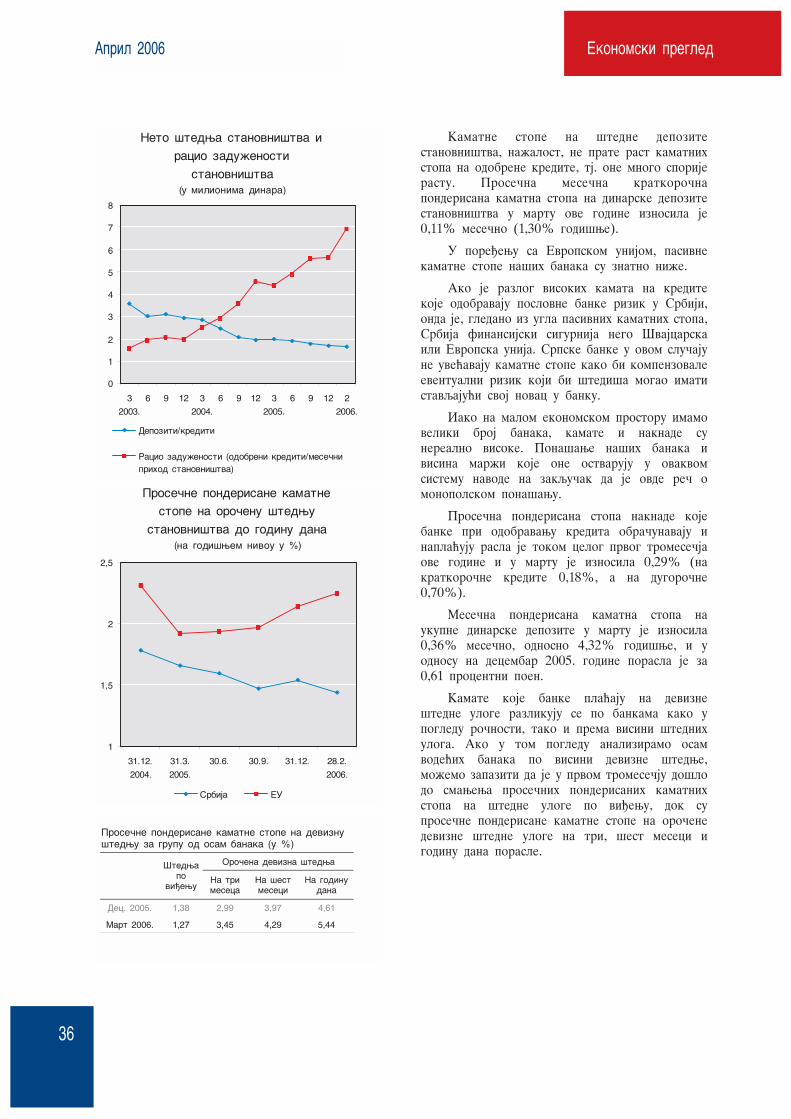

[tedwa stanovni{tva

U prvom tromese~ju 2006. godine ukupna{tedwa stanovni{tva porasla je u odnosu nadecembar 2005. za 17,96 milijardi dinara, ili9,2%. U okviru toga, dinarska {tedwa poraslaje za 488 miliona dinara, a devizna {tedwa za17,5 milijardi dinara.

Stawe dinarske {tedwe posledweg dana umartu iznosilo je 3,8 milijardi dinara. Najve}einteresovawe iskazano je za {tedwu po vi|ewu,zatim za {tedwu oro~enu preko godinu dana, apotom za {tedwu oro~enu do godinu dana.

Iako poslovne banke nude ve}e kamatnestope na dinarske {tedne uloge, ipak je devizna{tedwa i daqe ve}a od dinarske. Iskazano uevrima, devizna {tedwa je na kraju martadostigla iznos od 2,42 milijarde evra. [tedwau evrima ~ini 90,81% ukupne {tedwe, 6,42%ukupne {tedwe je u dolarima, dok je 1,88%ukupne {tedwe u {vajcarskim francima.

Analizom banaka po visini devizne {tedweuo~ava se da je deset banaka uspelo da prikupi78,3% ukupne devizne {tedwe. Mo`e se re}i daje to jedan od indikatora da postoji oligopolskastruktura na ovom segmentu tr`i{ta. Takvokretawe donekle potvr|uje i vrednost Herfindal--Hirchman-ovog indeksa (HHI). U decembru 2001.godine ovaj indeks je iznosio 1.300,31, da bi se

Koncentracija banaka po visini

odobrenih potro{a~kih kredita

0

10

20

30

40

50

60

70

80

90

100

IV2005.

I2006.

(u %)

Prve tri bankePrvih pet banaka

Prvih deset banaka

[tedwa stanovni{tva (u milionima dinara)

2005. 2006.

Dec. Jan. Feb. Mart

Dinarska 3.267 3.462 3.587 3.755

Devizna 190.136 198.612 204.006 207.609

Ukupno 193.403 202.074 207.593 211.364

Herfindal-Hirchman-ov indeks

985,691.005,17

1.142,481.246,951.251,99

1.300,31

0

200

400

600

800

1.000

1.200

1.400

2001. 2002. 2003. 2004. 2005. III2006.

Devizna {tedwa

Ekonomski pregled April 2006

25

Kretawe devizne {tedwe(u milionima evra)

0

500

1.000

1.500

2.000

2.500

12

2004.

3 6 9 12

2005.

3

2006.

Ukupno

[tedwa po vi|ewu

[tedwa na jednu godinu

[tedwa preko jedne godine

tokom narednih godina wegova vrednostsmawivala, tako da je u martu 2006. iznosila985,69. Smawewe vrednosti izazvano je pre svegapoja~anom aktivno{}u ostalih banaka u pravcuprikupqawa deviznih {tednih depozita.

Prema ro~nosti deviznih {tednih uloganajve}i udeo ~ini {tedwa po vi|ewu (44,56%),na drugom mestu je {tedwa oro~ena do godinudana (17,19%), a na tre}em {tedni ulozi koji suoro~eni preko godinu dana (15,05).

Likvidnost banaka

U prvom tromese~ju 2006. zadr`an je visoknivo likvidnosti banaka, koji se ogledao uprose~noj stopi likvidnosti, koja se za ovo iprethodno tromese~je kretala oko 8%.

Glavni tok kreirawa likvidnosti bio jeporast neto devizne aktive Narodne bankeSrbije. Pored toga, na visoku likvidnost banakauticalo je smawewe nivoa gotovog novca uopticaju nakon visokog, sezonskog nivoa na krajuprethodne godine. Kreirana likvidnostneutralisana je povla~ewem putem neto doma}eaktive. Narodna banka nastavila je da ja~awemtr`i{nih mehanizama upravqa likvidno{}ubanaka, tako da je u okviru neto doma}e aktivena likvidnost bankarskog sektora najve}i uticajimalo pove}awe obima repo operacija naotvorenom tr`i{tu hartija od vrednosti.Dodatni uticaj imali su pove}awe dr`avnihdepozita i smawewe ostale neto aktive.

Devizne transakcije, kroz neto otkup devizaod strane Narodne banke, u prvom tromese~ju2006. godine predstavqale su dominantan tokkreirawa likvidnosti u bankarskom sektoru. Nasastanku Me|ubankarskog deviznog tr`i{ta(MDT) smawene su direktne intervencijeNarodne banke, dok je neposredna me|ubankarskatrgovina devizama van sastanka MDT-a u martu uodnosu na januar 2006. pove}ana za 41,0%.

Prose~no dnevno stawe slobodnih rezervibanaka (gotovina kod banaka, opozivi depoziti ivi{ak sredstava na `iro-ra~unima banaka uodnosu na obra~unatu obaveznu rezervu) u prvomtromese~ju iznosilo je 11 milijardi dinara i uodnosu na prethodno pove}ano je za 0,5 milijardidinara, ili 4,4%, a u odnosu na isto tromese~jeprethodne godine za 52,2%. Pove}awe gotovineu blagajnama banaka nastavqeno je i u ovomtromese~ju i u odnosu na prethodno pove}ano jeza 15,9%. Prose~no dnevno stawe opozivih

Prose~na stopa likvidnosti

banaka

5

6

7

8

9

10

3

2004.

6 9 12 3

2005.

6 9 12 3

2006.

(u %)

Ekonomski pregledApril 2006

depozita, posle visokog nivoa u decembru 2005.i januaru 2006, dvostruko je smaweno tokomfebruara i marta, kada su banke vi{ak svojihslobodnih sredstava plasirale u repo operacije.Prosek slobodnih sredstava na `iro-ra~unima,sredstava iznad obra~unate obavezne rezerve,imao je uobi~ajeni nivo od 0,9 milijardi dinara.

Aukcije hartija od vrednosti na kojima serepo prodaju blagajni~ki zapisi Narodne bankeSrbije i dugoro~ne obveznice Republike Srbijeimale su zna~ajan uticaj na povla~ewe vi{kovalikvidnih sredstava banaka. Obim prodajeblagajni~kih zapisa Narodne banke na krajudecembra 2005. iznosio je 2.419 miliona, da biu martu ove godine dostigao nivo od 20.989miliona dinara. Repo prodaja obveznicaRepublike Srbije sa decembarskog nivoa od14.409 miliona smawena je u martu na 10.098miliona dinara, a wihova trajna prodajaiznosila je nominalno 735 miliona, tako da supovu~ena likvidna sredstva u ovom perioduiznosila oko 15 milijardi dinara. Programommonetarne politike predvi|eno je da Narodnabanka Srbije vodi politiku realno pozitivnekamatne stope u sprovo|ewu operacija naotvorenom tr`i{tu, a da dvonedeqne repooperacije imaju ulogu referentne kamatne stope.Prose~na ponderisana kamatna stopa na hartijeod vrednosti kojima Naroda banka obavqaoperacije na otvorenom tr`i{tu u martu jeiznosila 21,89%. Uz visoku kamatnu stopu,procenat wihove realizacije na kraju svakogmeseca kretao se oko 60%, za razliku odprethodnih perioda kada je dostizao i preko99%.

I pored visokog nivoa likvidnosti, bankesu na Me|ubankarskom tr`i{tu novca,koristile overnight depozite. Iznos koji jeodobren u prvom tromese~ju u proseku jedostigao oko jedne milijarde dinara.Interventne kredite za odr`avawe likvidnostikod Narodne banke koristila je u februaru jednabanka, u prose~nom iznosu od 28,4 milionadinara.

Poja~ana restriktivna monetarna politika,koja karakteri{e i ovaj period, nije uspela daobuzda pove}anu kreditnu aktivnost banaka.Jedan od glavnih izvora kreditnih sredstavabanaka i daqe predstavqa zadu`ivawe uinostranstvu. Pored mera usmerenih napoo{travawe obaveza banaka prilikomodobravawa potro{a~kih kredita, od 10. aprilaje, s ciqem dodatne sterilizacije dinara,pove}ana stopa za obra~un devizne obavezne

Slobodne dinarske rezerve(stawe na kraju perioda,

u milionima dinara)

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

13.000

14.000

15.000

3

2004.

6 9 12 3

2005.

6 9 12 3

2006

26

Prose~an doprinos slobodnih sredstava ukupnoj likvidnosti banaka (u procentnim poenima)

2005, po tromese~jima

2006.

I II III IV I

Slobodna dinarska sredstva -2,5 9,2 9,0 40,9 -19,1

Sredstva na `iro-ra~unima (neto) 0,5 -6,1 -1,1 16,9 -10,7

Blagajna 2,2 8,2 13,0 10,0 6,9

Opozivi depoziti banaka u dinarima -5,2 7,1 -2,9 14,0 -15,4

Ekonomski pregled April 2006

27

rezerve sa 38 na 40%, a u osnovicu za obra~unukqu~ene su i devizne subordinirane obavezebanaka, na koje }e se ubudu}e obra~unavatiobavezna rezerva po stopi od 20%. Na krajumarta obra~unata obavezna devizna rezervaiznosila je 172,7 milijardi, a wen prosek za tajmesec 171,5 milijardi dinara, {to je u odnosu naprethodno tromese~je predstavqalo porast zaoko 16%.

U okviru pokazateqa deviznog rizika odpo~etka marta ukqu~ena su i potra`ivawa podugoro~nim kreditima iz inostranstva koje jedr`ava preuzela i konvertovala u kapital, kaoi potra`ivawa u stranoj valuti i dinarima sadeviznom klauzulom do visine akcionarskogkapitala koji je upla}en u stranoj valuti. Svebanke koje su pokazateq deviznog rizika od 30%prekora~ile du`ne su da ga smawe za najmawe50% do 30. juna 2006, a do kraja godine i da gasvedu na propisani nivo. Pokazateq deviznogrizika za sve banke na kraju marta iznosio jeoko 33%.

KRETAWE KURSA DINARA

U toku prva tri meseca 2006. godinevrednost dinara nominalno je najvi{e, za 1,6%,opala u odnosu na evropsku zajedni~ku valutu,dostigav{i 28. februara nivo od 87,516 dinaraza jedan evro. Radi spre~avawa preteranedepresijacije dinara, Narodna banka Srbije je, uposmatranom periodu, na deviznom tr`i{tuintervenisala prodajom deviza u vrednosti od382,6 miliona evra. Me|utim, vi{ak tra`we zadinarima u toku marta uticao je na to daNarodna banka po prvi put ove godine nadeviznom tr`i{tu interveni{e kupovinomdeviza (u iznosu od 11,5 miliona evra). To jerezultiralo ja~awem vrednosti dinara u odnosuna evro za 0,7% u pomenutom mesecu.

U prva tri meseca registrovan je znatnovi{i stepen oscilacija doma}e valute, za 0,13%,u pore|ewu s prvim tromese~jem pro{le godine,kada je prose~na apsolutna dnevna promenadinara prema evru iznosila 0,07%. Posmatranopo mesecima, najve}i stepen oscilacija premaevru u odnosu na prose~nu vrednost dinar jeimao u januaru, za 0,33%, zatim u martu, za0,26%, dok je koeficijent varijacije ra~unat nadnevnom nivou za februar iznosio 0,15%.Programom monetarne politike za 2006. godinupredvi|eni su daqa liberalizacija deviznog

Prose~na raspolo`iva likvidna

sredstva banaka u 2005. i 2006.(u hiqadama dinara)

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

1 2 3

2005.

4 5 6 7 8 9 10 11 12 1 2 3

2006.

Blagajni~ki zapisi NBSRepo aukcije dr`avnih zapisaSlobodna sredstva banakaDeponovani vi{kovi likvidnih sredstavaBlagajna

Nominalni kurs dinara

(vrednost u dinarima krajem perioda)

50

55

60

65

70

75

80

85

90

3

2003.

6 9 12 3

2004.

6 9 12 3

2005.

6 9 12 3

2006.

50

55

60

65

70

75

80

85

90

SAD dolar Evro

Ekonomski pregledApril 2006

28

tr`i{ta, smawewem direktnih intervencijaNarodne banke, i slobodnije formirawe kursadinara, zasnovano na odnosu ponude i tra`we nadeviznom tr`i{tu.

U toku prvog tromese~ja dinaru je vrednostnominalno opala i u odnosu britansku funtu i{vajcarski franak (0,5%, odnosno 0,4%respektivno), dok je u odnosu na ameri~ki dolari japanski jen dinar oja~ao (po 0,4%).

Odra`avaju}i kretawe kursa dolara premaevru na svetskom deviznom tr`i{tu, kurs dinaraprema ameri~koj valuti je tokom prva tri meseca2006. izrazito oscilirao. Tako je tokom januarai marta dinar prema dolaru oja~ao za 0,2%,odnosno 2,6% respektivno, dok je u februaruregistrovan pad vrednosti dinara u odnosu nadolar od 2,4%. U celini gledano, u toku prvatri meseca dinar je oja~ao za 0,4% u odnosu nadolar, sa nivoa od 72,2189 CSD/USD 31.decembra 2005. na nivo od 71,9554 CSD/USD 31.marta 2006. godine.

S obzirom na strukturu "korpe" valuta kojaulazi u obra~un indeksa nominalnog efektivnogkursa (u kome je ponder za evro 70%, a za dolar30%), takva kretawa evra i dolara u prva trimeseca teku}e godine rezultirala sudepresijacijom tog indeksa. Pod uticajem blageapresijacije dinara prema dolaru i znatnedepresijacije prema evru, nominalni efektivnikurs dinara je krajem marta u odnosu na krajpro{le godine oslabio za 1,0%. Uz depresijacijuregistrovanu u prva tri meseca teku}e godine irast doma}ih cena br`i od rasta inostranihcena, realni efektivni kurs dinara je uposmatranom periodu oja~ao za 0,3%. Usituaciji kada su doma}e cene u prvomtromese~ju porasle za 2,2%, cene u SAD za1,6%, odnosno evrozoni za 0,5%, realni kursdinara prema dolaru je apresirao 1,0%, dok je uodnosu na evro vrednost dinara realno poraslaza 0,1%. To bi zna~ilo da su u Srbiji u tokuprva tri meseca cene rasle 1% br`e nego uSAD, odnosno 0,1% br`e nego u Evropskoj uniji,posmatrano u istoj valuti.

DEVIZNE REZERVE

Na kraju prvog tromese~ja 2006. deviznerezerve Narodne banke Srbije dostigle su6.454,1 milijardu dolara, odnosno 5.344,1 milionevra. U odnosu na kraj pro{le godine topredstavqa porast od 10,5%, ili 611,3 milionadolara. Rast deviznih rezervi ostvaren u prva

Dnevne promene kursa dinara

prema evru1)

(u %)

-1

-0,5

0

0,5

1

7 8 9 10 11 12

2005.

1 2 3

2006.1) Negativne stope ukazuju na depresijaciju, a pozitivne na

apresijaciju dinara.

Ekonomski pregled April 2006

29

Doprinosi stopi rasta deviznih rezervi NBS (u procentnim poenima)

2005, po tromese~jima 2006.

I II III IV I

Devizne rezerve NBS

(rast u %) 1,9 2,2 20,2 21,5 10,5 Devizno tr`i{te -0,8 6,5 2,2 1,1 -0,3

Mewa~ki poslovi 12,4 21,1 18,4 14,6 7,3 Intervencije NBS na sastanku MDT-a -13,2 -14,6 -16,2 -13,5 -7,6

Obavezna rezerva na devizne depozite i kredite, kao i na novu deviznu {tedwu 1,6 7,4 6,4 15,8 5,6 Inostrani krediti dr`avi 0,0 0,9 1,2 2,2 0,8 Donacije 0,3 0,4 0,4 1,6 0,3 Stara devizna {tedwa i zajam za privredni preporod -0,3 -5,5 -2,4 -0,5 -0,1 Ostalo1) 1,1 -7,5 12,4 1,3 4,2 1) Obuhvata prihode od privatizacije, kredite MMF-a, privremeni platni promet na teritoriji Srbije i Crne Gore itd.

tri meseca teku}e godine znatno je ve}i od rastarezervi u istom periodu 2005. (1,9%). Takavnivo deviznih rezervi obezbe|uje zna~ajan stepensigurnosti u pogledu eksterne likvidnosti,budu}i da prema{uje {estomese~ni uvoz robe iusluga. Na zadovoqavaju}i stepen sigurnosti upogledu eksterne likvidnosti upu}uje inovoizra~unati indeks pritiska na deviznomtr`i{tu (EMPt), ~ije visoke vrednosti, uprincipu, upu}uju na smawewe eksternelikvidnosti, a koji je kod nas od po~etka godinena relativno niskom nivou. U prva tri mesecaove godine registrovano pove}awe deviznihrezervi Narodne banke je relativno ve}e odrasta nov~ane mase M1, pa je po tom osnovu ipokrivenost nov~ane mase M1 deviznimrezervama pove}ana na 333,0% krajem marta.

Najzna~ajniji priliv u devizne rezerve utoku prva tri meseca, u iznosu od 429,1 miliondolara, ostvaren je po osnovu mewa~kih poslova.To je rastu deviznih rezervi doprinelo sa 7,3procentna poena. Smawewe doprinosa priliva poosnovu mewa~kih poslova rastu deviznih rezerviu skladu je sa postepenim povla~ewem Narodnebanke iz mewa~kih poslova.

Radi suzbijawa prekomernog rasta deviznetra`we, i po tom osnovu inflatornih pritisaka,Narodna banka je od po~etka pro{le godinevi{e puta revidirala svoju stopu obaveznerezerve na devizne depozite, inostrane kreditebanaka, kao i na novu deviznu {tedwu. Tako jepo~etkom decembra 2005. godine Monetarniodbor Narodne banke doneo odluku da se za svepomenute kategorije koristi jedinstvena stopaobavezne rezerve od 38%. Istovremeno, usledrasta broja lizing kompanija i ekspanzijewihove kreditne aktivnosti, uvedena je stopaobavezne rezerve na kori{}ewe inostranihkredita tih finansijskih organizacija od 10%,koju su bile du`ne da polo`e kod svojihposlovnih banaka. Me|utim, s obzirom na to dau toku prvog tromese~ja ukupna kreditnaekspanzija u privredi nije zaustavqena,Monetarni odbor je krajem marta jedinstvenustopu obavezne rezerve za sve devizne depozite ikredite banaka pove}ao na 40% i stopu obaveznerezerve lizing kompanija na 20%. Da bispre~ila mogu}nost da devizni depoziti lizingkompanija postanu nov dodatni izvor plasmanabanaka, Narodna banka je istovremeno uvela istopu obavezne rezerve od 100% na deviznasredstva koja su banke dobile po tom osnovu.Posledwi set odluka po~e}e da se primewuje odaprila i wihovi efekti bi}e vidqivi u drugomtromese~ju teku}e godine.

Ekonomski pregled

U toku prva tri meseca ove godine, kaorezultat odluka donetih krajem pro{le godine,po osnovu obavezne rezerve banaka u devizamaostvaren je priliv u devizne rezerve od 324,5miliona dolara. To je doprinelo rastu deviznihrezervi sa 5,6 procentnih poena.

Po osnovu privremenog platnog prometa saCrnom Gorom i Kosovom i Metohijom u prvomtromese~ju ostvaren je priliv u devizne rezerveod 133,8 miliona dolara. Tako|e, priliv jeostvaren i po osnovu inostranih kredita idonacija u ukupnom iznosu od 59,9 milionadolara (od ~ega po osnovu kredita Evropskeinvesticione banke i Vlade Italije 39,9miliona dolara), kao i po osnovu prihoda odprivatizacije u iznosu od 28,5 miliona dolara4).

Ukupan promet ostvaren na sastankuMe|ubankarskog deviznog tr`i{ta u prva trimeseca teku}e godine iznosio je 626,55 milionadolara, pri ~emu je trgovinom izme|uovla{}enih banaka realizovana tra`wa uvrednosti 150,6 miliona dolara, dok je Narodnabanka prodala 462,2 miliona dolara, a kupila13,7 miliona dolara. Naime, u toku martaNarodna banka je ponovo, s ciqem spre~avawaapresijacije dinara, na sastanku Me|ubankarskogdeviznog tr`i{ta intervenisala kupovinomdeviza. Ve}i iznos prodaja od kupovina deviza natom sastanku u prva tri meseca bio je uzroknajve}eg odliva deviza iz deviznih rezerviNarodne banke u prva tri meseca. Po tom osnovuiz deviznih rezervi je registrovan odliv od443,7 miliona dolara5), {to je rastu rezervidalo negativan doprinos od 7,6 procentnihpoena. Tako|e, odliv sredstava iz deviznihrezervi ostvaren je i po osnovu isplate tzv.stare devizne {tedwe i zajma za privrednirazvoj, u ukupnom iznosu od 6,2 miliona dolara.

Krajem prvog tromese~ja ukupne deviznerezerve Republike Srbije dostigle su oko 7,0milijardi dolara, pri ~emu su devizne rezerveovla{}enih banaka iznosile oko 0,5 milijardidolara.

30

Januar 2006

4) Najve}i deo ovog iznosa, 17 miliona dolara, odnosi se napriliv po osnovu privatizacije Ni{ke banke a.d. (2. mart 2006).

5) Odliv, odnosno priliv u devizne rezerve NBS po osnovuprodaje, odnosno kupovine deviza na sastanku MDT-a realizuje sesa valutom t+1 i razlikuje se od neto iznosa deviza koje je NBSprodala i kupila na sastanku MDT-a.

Indeks pritiska na devizno tr`i{te Indeks pritiska na devizno tr`i{te

Postalo je uobi~ajeno da se indikatori kretawa na deviznom tr`i{tu svrstavaju u osnovnemakroekonomske pokazateqe. Jedan od takvih indikatora je i indeks pritiska na devizno tr`i{te, kojiukazuje na postojawe valutne krize u odre|enom periodu (ex post), a koji se izra~unava u Centru zaistra`ivawa Narodne banke Srbije.

Indeks pritiska na devizno tr`i{te naj~e{}e se ra~una kao ponderisani prosek mese~nih stoparasta nominalnog kursa i mese~nih stopa rasta deviznih rezervi nastalih kao rezultat intervencijacentralne banke na deviznom tr`i{tu.

Indeks pritiska na devizno tr`i{te 6) izra~unava se na slede}i na~in:

,

gde , u op{tem slu~aju, predstavqa nominalni kurs strane valute izra`en kao broj jedinica doma}evalute koji je neophodan da bi se kupila jedna jedinica strane valute. Za izra~unavawe pritiska nadevizno tr`i{te Srbije koristili smo nominalni kurs evra prema dinaru.

Pritisak na devizno tr`i{te mo`e se ispoqiti u vidu znatne depresijacije, odnosno apresijacijedoma}e valute usled nesklada ponude i tra`we za devizama i/ili znatne promene deviznih rezervinastale kao rezultat intervencija na deviznom tr`i{tu.

Budu}i da smo istakli da se ovaj indeks ra~una kao ponderisani prosek, sa smo ozna~ili ponderkoji je, zapravo, odnos standardne devijacije promene kursa i standardne devijacije promene deviznihrezervi. Ponder je odabran tako da obe komponente imaju istu uslovnu varijansu.

Usled nedostatka podataka o veli~ini zvani~nih intervencija centralnih banaka na deviznomtr`i{tu, u najve}em broju slu~ajeva oznaka odnosi se na bruto devizne rezerve, odnosno promenebruto deviznih rezervi se uzimaju kao aproksimacija za veli~inu intervencija, uz pretpostavku da sewihova promena u celini i duguje intervencijama na deviznom tr`i{tu. Budu}i da raspola`emopodacima o iznosu zvani~nih intervencija na deviznom tr`i{tu (obuhvata sastanak MDT-a i mewa~keposlove), pri izra~unavawu ovog indeksa koristili smo doprinos intervencija promeni deviznihrezervi, to jest promenu deviznih rezervi koja je izazvana iskqu~ivo intervencijama Narodne bankeSrbije. Devizne rezerve su izra`ene u evrima po{to je i najve}i deo bruto deviznih rezervi Narodnebanke (oko 65%) iskazan u evrima.

U nekim istra`ivawima u obra~un ovog indeksa ukqu~uje se i referentna nominalna kamatna stopa.Me|utim, kako u na{em slu~aju referentna kamatna stopa Narodne banke (dvonedeqna repo stopa) jo{uvek nema relevantnu ulogu u finansijskom sistemu, to jest nema istu va`nost kao referentne kamatnestope centralnih banaka koje svoju monetarnu politiku vode promenom referentne kamatne stope, uobra~unu indeksa nismo je uzeli u obzir.

Indeks pritiska na devizno tr`i{te definisan je tako da na wegov rast uti~e depresijacijadoma}e valute i smawewe deviznih rezervi koje nastaje usled intervencija centrale banke u situacijikada na deviznom tr`i{tu postoji vi{ak ponude doma}e valute. Indeks upu}uje na postojawe valutnekrize kada wegova vrednost pre|e odre|eni nivo, to jest prag. Po nekim autorima, taj prag je odre|enna nivou od jedne i po standardne devijacije iznad prose~ne vrednosti indeksa (najstro`i kriterijum),

Ekonomski pregled April 2006

31

ttt reEMP ∆−∆= %% η

tEMP

te

η

tr

6) Eichengreen, B. A. K. Rose, C. Wyplosz (1995) "Exchange Market Mayhem".

Ekonomski pregledApril 2006

po drugim, on je odre|en na nivou od tri standardne devijacije iznad prose~ne vrednosti indeksa(najmawe rigorozno), a ima i onih koji smatraju da indeks ukazuje na postojawe valutne krize kadawegova vrednost pre|e nivo od dve standardne devijacije iznad prose~ne vrednosti indeksa (naj~e{}ekori{}eni prag).

Vrednost indeksa ukazuje na promenu kursa koja bi bila neophodna da se ponuda i tra`wa zadoma}om valutom izjedna~e u odsustvu intervencija centralne banke (Weymark, 1995). Drugim re~ima,to je promena kursa koja bi se ostvarila da nije bilo intervencija na deviznom tr`i{tu, uzpretpostavku da su o~ekivawa rukovo|ena aktuelnom politikom deviznog kursa. S obzirom na to da sera~una na osnovu promena deviznih rezervi nastalih kao posledica intervencija centralne banke, kaoi promena deviznog kursa, on, zapravo, predstavqa jedan od na~ina za sagledavawe eksterne likvidnostizemqe. Naime, izrazito visoke vrednosti ovog indeksa (znatna depresijacija doma}e valute i/ilismawewe deviznih rezervi) ukazivale bi na smawewe eksterne likvidnosti konkretne ekonomije.

Budu}i da raspola`emo serijom podataka o veli~ini intervencija Narodne banke na deviznom

tr`i{tu od januara 2003. godine, indeks pritiska na deviznom tr`i{tu izra~unali smo za vremenskiperiod januar 2003-mart 2006. godine. Rast indeksa ukazuje na rast pritiska na deviznom tr`i{tu iobrnuto, pad vrednosti indeksa na smawewe pritiska. Kriti~nu granicu odredili smo na osnovunajstro`eg kriterijuma - proseka indeksa uve}anog za jednu i po standardnu devijaciju. Takokonstruisan indeks upu}uje na valutnu krizu u situaciji kada wegova vrednost prema{i kriti~nugranicu (ex post).

Na prethodnom grafikonu predstavqeno je kretawe tog indeksa, koje ukazuje na to da smo uposmatranom periodu imali jednu kriznu epizodu, i to u martu 2003. godine, dok je u ostatku periodavrednost ovog indeksa bila ispod kriti~ne granice. U kriznom mesecu registrovana je znatnadepresijacija dinara uz pad deviznih rezervi, ~emu su intervencije na deviznom tr`i{tu doprinele sa3,4 procentna poena. Zahvaquju}i rastu deviznih rezervi i tendenciji apresijacije kursa dinara premaevru, od kraja pro{le godine ovaj indeks je na niskom nivou i znatno je ispod kriti~ne granice.

S obzirom na to da predstavqa osnov za izra~unavawe mnogih drugih pokazateqa uslova na deviznomtr`i{tu (MSP - mera signalne podr{ke, razli~iti indikatori kojima se meri stepen intervencija nadeviznom tr`i{tu, npr. Weymark-ov indeks, Frenkel-Aizenman-ov indeks stepena slobodnogfluktuirawa doma}e valute itd.), i u narednom periodu prati}emo kretawe indeksa pritiska na deviznotr`i{te i postepeno uvoditi i dodatne pokazateqe kretawa na deviznom tr`i{tu.

32

Indeks pritiska na devizno tr`i{te

-3,00-2,50-2,00-1,50-1,00-0,500,000,501,001,502,002,503,003,504,00

1 3

2003.

5 7 9 11 1 3

2004.

5 7 9 11 1 3

2005.

5 7 9 11 1 3

2006.

Izvor: Izra~unato u Centru za istra`ivawa NBS.

EMP indeks Prosek EMP + 1,5 standardna devijacija

Ekonomski pregled April 2006

33

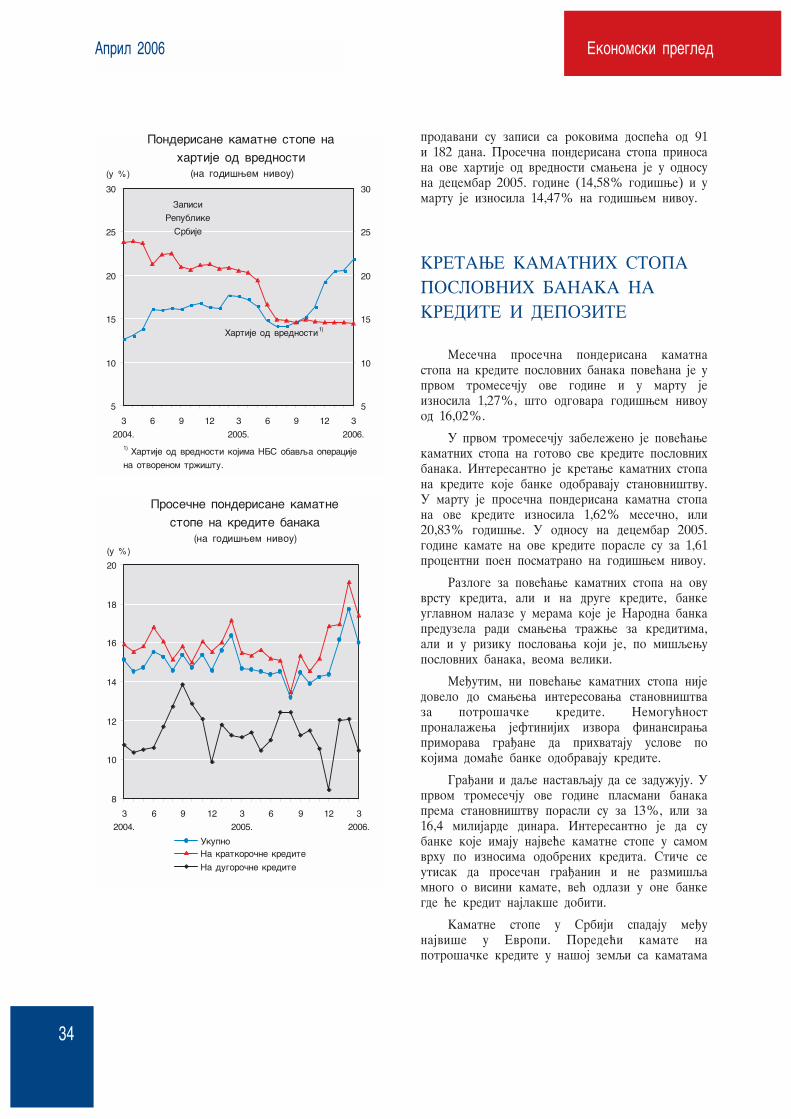

KAMATNE STOPE UBANKARSKOM SISTEMUSRBIJE

U prvom tromese~ju ove godine kamatnestope Narodne banke Srbije nisu se mewale,osim kamatnih stopa na iznos kori{}enoglombardnog kredita i kamate na repo prodaje natr`i{tu.