muhasebe hİlelerİ Üzerİne analİzler · muhasebe hİlesİ tanimi • hile toplumsal alanda...

TRANSCRIPT

MUHASEBE HİLELERİ ÜZERİNE ANALİZLER

S.M.Mali Müşavir Selçuk GÜLTEN

Muhasebe Bilenler Topluluğu için üretilmiştir. Ücretsizdir. Para ile Satılmaz.

MUHASEBE HİLESİ TANIMI

Aktif (Varlıklar) Bilanço Pasif (Kaynaklar)

----------------------------------------------------------- I-Dönen Varlıklar III-Kısa Vadeli Yab. Kaynaklar

100-Kasa L 300-Banka Kredileri E

120-Alıcılar i 320-Satıcılar k

k z

II-Duran Varlıklar i IV-Uzun Vad. Yab. Kayn. i 254-Taşıtlar d b

i V-Özkaynaklar i

t li

e te

AKTİF = PASİF

İktisadi Yapı Hukuki Yapı

MUHASEBE HİLESİ TANIMI

• Hile toplumsal alanda gerçekleşen bir eylemdir ve ekonomi, işletmeler ve bireyler üzerinde ağır sonuçları bulunmaktadır. Hırsla aldatma olasılığı bir araya geldiğinde yayılmaya başlayan bulaşıcı bir hastalık gibidir. En geniş anlamıyla hile, hileli eylemi gerçekleştirenin kendi menfaati lehinde aldatma yoluyla kıymeti olan bir şeyi elde etmesi veya bir yükümlülükten kaçınmasıdır.

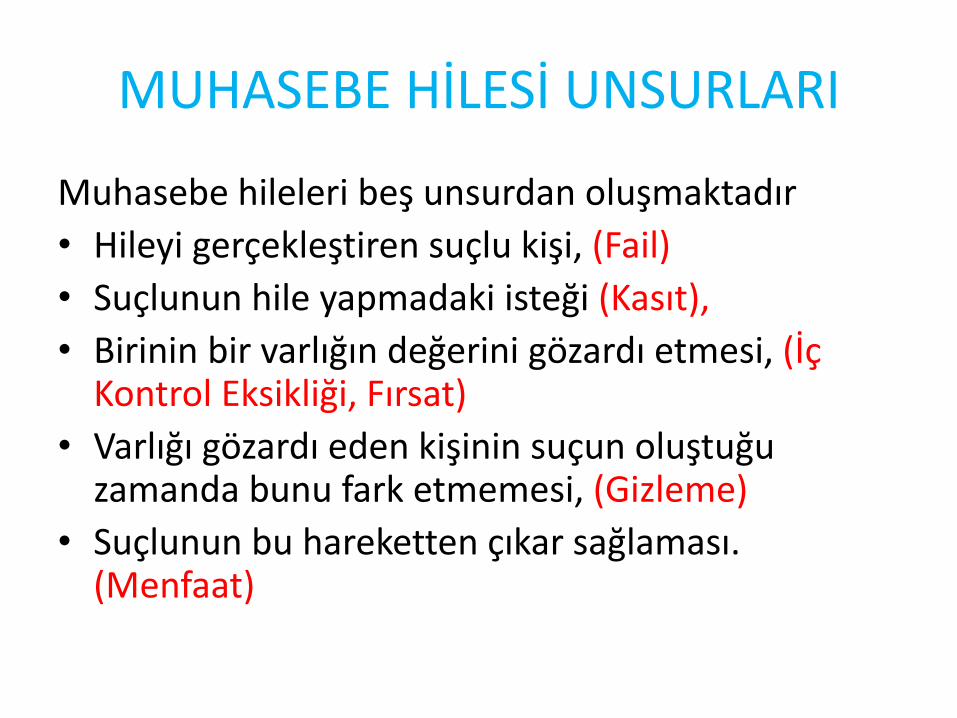

MUHASEBE HİLESİ UNSURLARI

Muhasebe hileleri beş unsurdan oluşmaktadır

• Hileyi gerçekleştiren suçlu kişi, (Fail)

• Suçlunun hile yapmadaki isteği (Kasıt),

• Birinin bir varlığın değerini gözardı etmesi, (İç Kontrol Eksikliği, Fırsat)

• Varlığı gözardı eden kişinin suçun oluştuğu zamanda bunu fark etmemesi, (Gizleme)

• Suçlunun bu hareketten çıkar sağlaması. (Menfaat)

MUHASEBE HİLESİ UNSURLARI

BASKI

MUHASEBE HİLESİ UNSURLARI

BASKI

BASKI

BASKI

BASKI

Varlıkların Çalınması

Satış Yolsuzlukları *Faturasız Satış Yapılması *Düşük Bedelle Satış Yapılması

Alış Yolsuzlukları *Naylon Fatura Alınması *Yüksek Bedelli Fatura Alınması *Alış Iskontolarının Kayıt Dışı Tutulması

İşletme Giderlerinin Yüksek Gösterilmesi *Yukarıdakilere ilaveten diğer giderleri yüksek göstermek (Örneğin gereğinden fazla karşılık, amortisman giderleri kaydetmek)

Özel Giderlerin İşletmeye Aktarılması *Ev veya diğer özel büroları ile ilgili elektrik, su, telefon faturalarının işletmeye ödetilmesi. *Özel seyahat ve otomobil giderlerinin işletmeye ödetilmesi

Arızi Gelirlerin Kayıt Dışı Tutulması *Amortismanını tamamlamış duran varlıkların, hurdaların satışının kayda alınmaması.

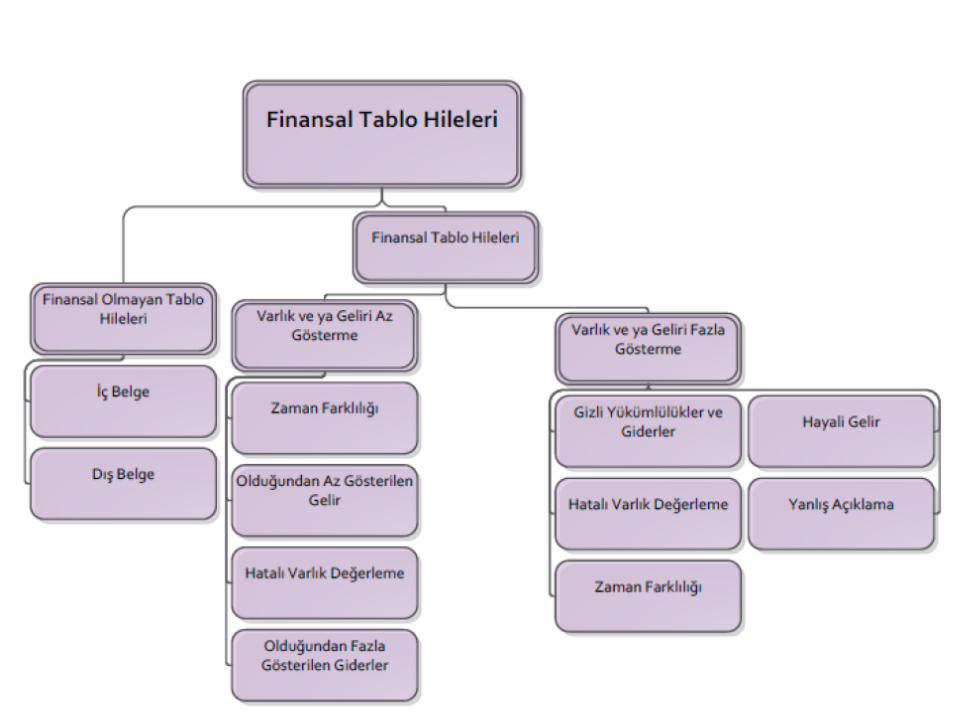

Değerleme Hileleri (Karı Azaltmak Amacıyla) *Stokları olduğundan daha az göstermek,

*Karşılık giderleri yaratmak veya yükseltmek,

*Amortisman giderlerini yüksek hesaplayabilmek

için gerçekçi olmayan amortisman oranlarının kullanılması,

*Amortisman süresini tamamlamışlara amortisman gideri hesaplamak,

*Hurda, artık, defolu malları bilançoya almayarak yok göstermek,

*Devlet kağıtlarına, vadeli mevduata, ters repo işlemlerine gelir tahakkuk ettirmemek,

*Örtülü Sermaye Dağıtımı, ortakların alacaklarına, kuruluş dönemi sermayesine faiz yürütmek, bunu tahvil ve VDMK ihracı yoluyla legalize etmek, şirkete devamlı borçlu kalmak,

*Örtülü Kazanç Dağıtımı, Ortakların diğer şirketlerine veya grup içi diğer şirketlere emsaline oranla daha ucuz mal satmak, Onlardan daha pahalı fiyatlarla mal almak.

Değerleme Hileleri (Karı Artırmak İçin ) *Stokları olduğundan fazla göstermek veya değerlemek, *Karşılık ve reeskont ayırmamak, *Düşük amortisman oranları kullanmak, *Örtülü sermaye faizi /kazanç elde etmek.

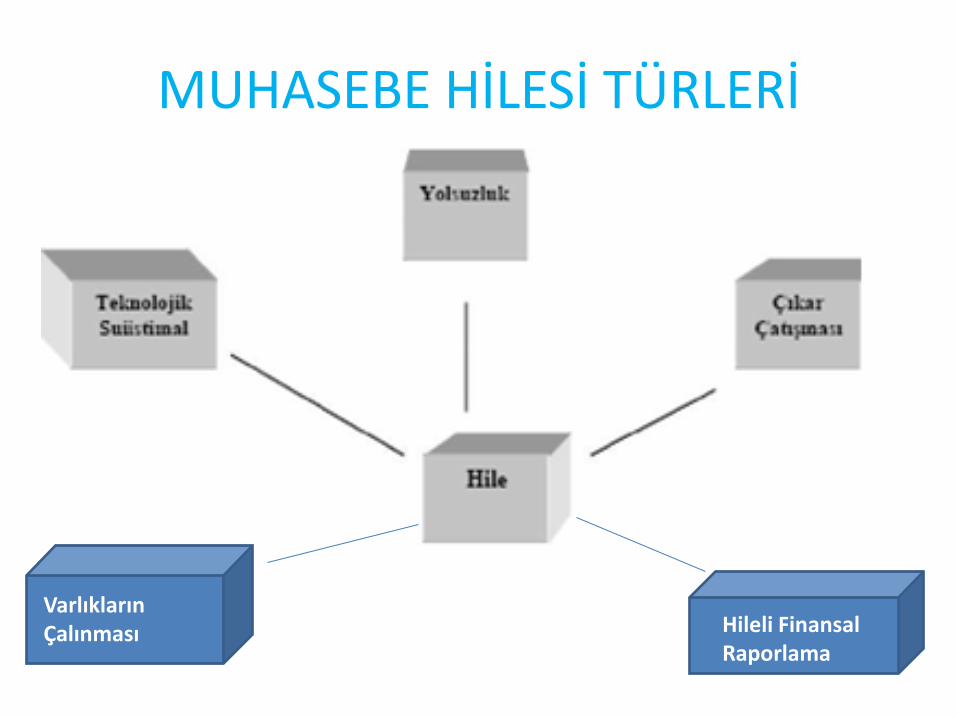

MUHASEBE HİLESİ TÜRLERİ

Varlıkların Çalınması Hileli Finansal

Raporlama

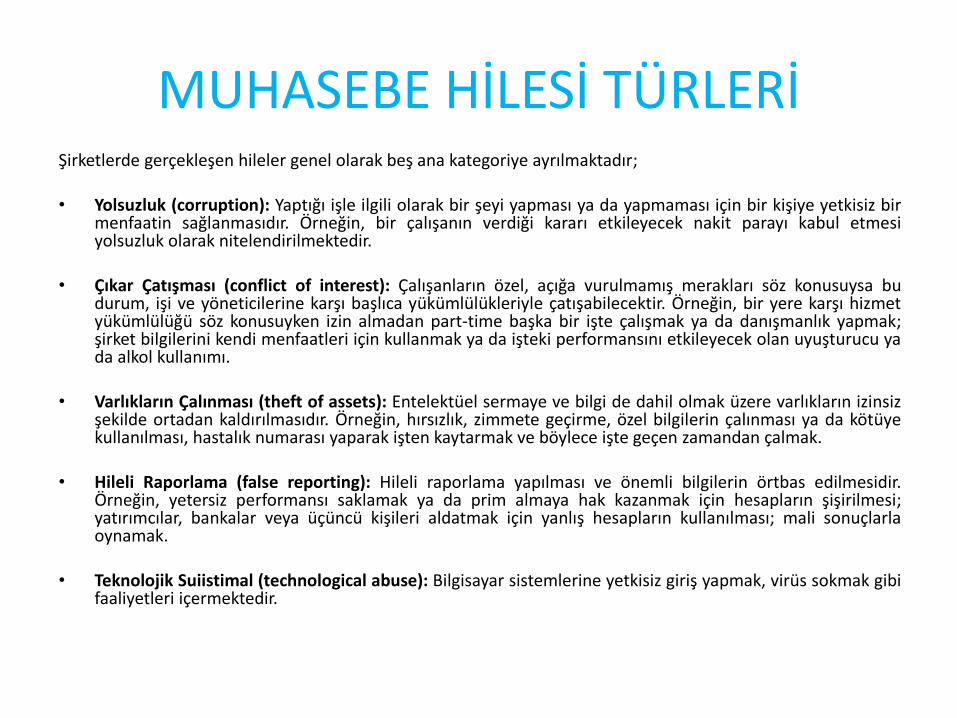

MUHASEBE HİLESİ TÜRLERİ Şirketlerde gerçekleşen hileler genel olarak beş ana kategoriye ayrılmaktadır; • Yolsuzluk (corruption): Yaptığı işle ilgili olarak bir şeyi yapması ya da yapmaması için bir kişiye yetkisiz bir

menfaatin sağlanmasıdır. Örneğin, bir çalışanın verdiği kararı etkileyecek nakit parayı kabul etmesi yolsuzluk olarak nitelendirilmektedir.

• Çıkar Çatışması (conflict of interest): Çalışanların özel, açığa vurulmamış merakları söz konusuysa bu durum, işi ve yöneticilerine karşı başlıca yükümlülükleriyle çatışabilecektir. Örneğin, bir yere karşı hizmet yükümlülüğü söz konusuyken izin almadan part-time başka bir işte çalışmak ya da danışmanlık yapmak; şirket bilgilerini kendi menfaatleri için kullanmak ya da işteki performansını etkileyecek olan uyuşturucu ya da alkol kullanımı.

• Varlıkların Çalınması (theft of assets): Entelektüel sermaye ve bilgi de dahil olmak üzere varlıkların izinsiz şekilde ortadan kaldırılmasıdır. Örneğin, hırsızlık, zimmete geçirme, özel bilgilerin çalınması ya da kötüye kullanılması, hastalık numarası yaparak işten kaytarmak ve böylece işte geçen zamandan çalmak.

• Hileli Raporlama (false reporting): Hileli raporlama yapılması ve önemli bilgilerin örtbas edilmesidir. Örneğin, yetersiz performansı saklamak ya da prim almaya hak kazanmak için hesapların şişirilmesi; yatırımcılar, bankalar veya üçüncü kişileri aldatmak için yanlış hesapların kullanılması; mali sonuçlarla oynamak.

• Teknolojik Suiistimal (technological abuse): Bilgisayar sistemlerine yetkisiz giriş yapmak, virüs sokmak gibi faaliyetleri içermektedir.

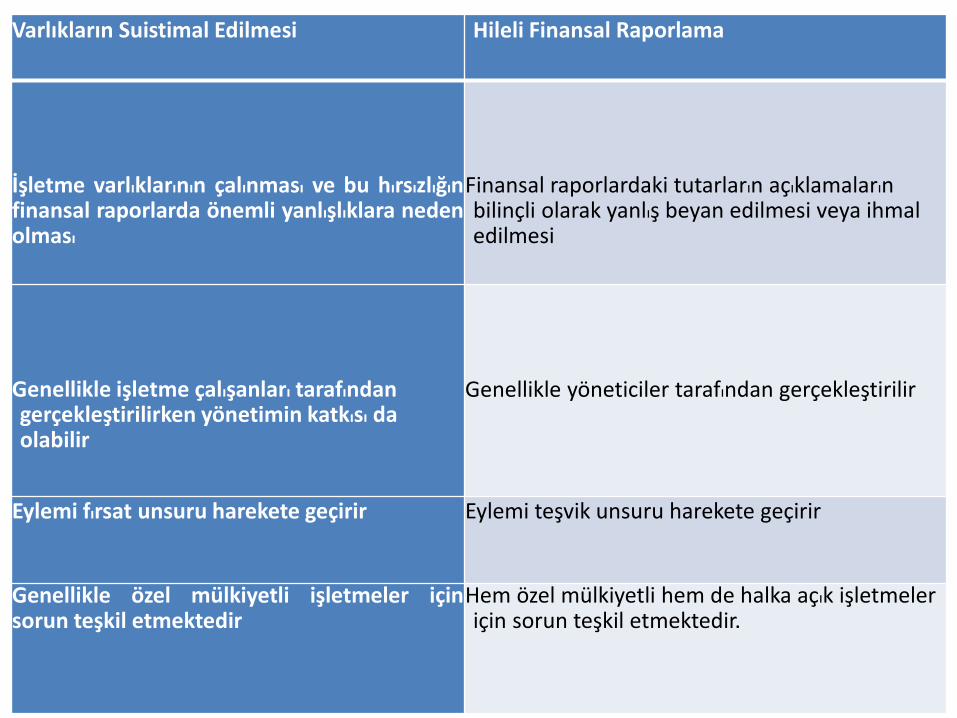

Varlıkların Suistimal Edilmesi Hileli Finansal Raporlama

İşletme varlıklarının çalınması ve bu hırsızlığın finansal raporlarda önemli yanlışlıklara neden olması

Finansal raporlardaki tutarların açıklamaların bilinçli olarak yanlış beyan edilmesi veya ihmal edilmesi

Genellikle işletme çalışanları tarafından gerçekleştirilirken yönetimin katkısı da olabilir

Genellikle yöneticiler tarafından gerçekleştirilir

Eylemi fırsat unsuru harekete geçirir Eylemi teşvik unsuru harekete geçirir

Genellikle özel mülkiyetli işletmeler için sorun teşkil etmektedir

Hem özel mülkiyetli hem de halka açık işletmeler için sorun teşkil etmektedir.

MUHASEBE HİLESİ TÜRLERİ

Hile Türleri Hile Türü Kurban Hileyi Yapan Açıklama

Çalışan Hilesi İşverenler Çalışanlar Çalışanlar doğrudan yada

dolaylı olarak işverenlerinden

çalarlar.

Yönetim Hilesi Hissedarlar, borç

verenler ve mali

tablolara güvenen

diğer kişiler

Tepe Yönetimi Tepe Yönetimi, genellikle

mali bilgiler hakkında yanlış

sunumlar yaparlar.

Yatırım Hilesi Yatırımcılar Bireyler Bireyler, yatırımcıları hileli

yatırımlara para yatırmaları

için aldatırlar.

Satıcı Hilesi Mal veya hizmet

alan işletmeler

Mal veya

hizmet satan

bireyler ya da

işletmeler

İşletmelerin mal ve

hizmetlerden fazla para

istemesi veya ödemesi

yapılmış malları teslim

etmemesi.

MUHASEBE HİLESİ TÜRLERİ Faturalarda tahrifat

Maaş Hileleri

Harcama Masrafını Geri Ödeme Hileleri

Çek Tahrifatı

Kayıtlı Harcamalar

Hayali Şirket Faturaları

Hayalet Çalışanlar

Yanlış Nitelendirilen Harcamalar

Sahte Çek Düzenleyenler

Yanlış Kayıt İptalleri

Hileli Satıcı Faturaları

Hileli Komisyonlar

Abartılmış Harcamalar

Sahte Çek Cirolama

Yanlış İadeler

Kişisel Satınalmalar

Çalışanların Ücretleri

Fiktif Harcamalar

Ödemenin Yapılacağı Kişide Değiştirme

Diğer Yöntemler

Tahrif Edilmiş Ücretler

Yüksek Tutarda Harcamalar

İptal Edilmiş Çekler

Varlıkların Olduğundan Fazla Gösterilmesi

Mali İşlem İlgili Hesaplar Hile ve Usulsüzlük Yöntemi

Stokların satın alınması İlgili Stok hesapları, ilgili Ticari

Borçlar hesapları

■ Alış tutarlarının olduğundan az

muhasebeleştirilmesi

■ Alışların geç muhasebeleştirilmesi

■ Alışların muhasebeleştirilmemesi

Alıştan iadeler yapılması İlgili Stok hesapları, ilgili Ticari

Borçlar hesapları

■ İade edilen mal tutarının

olduğundan fazla

muhasebeleştirilmesi

■ İade edilen mal tutarının işlem

gerçekleşmeden

muhasebeleştirilmesi

Satıcıdan alış indirimi alınması İlgili Stok hesapları, ilgili Ticari Borçlar

hesapları, Kasa ve Bankalar hesapları

■ İndirim tutarının olduğundan fazla

gösterilmesi

■ İndirim tutarının ilgili stok

hesabından düşülmemesi

Stokların tüketilmesi, tüketilen

stokların maliyetinin satışlarını

maliyetine dönüşmesi

İlgili Satışların Maliyeti hesapları,

ilgili Stok hesapları

■ Tüketilen stokların maliyetini

satışların maliyetine

dönüştürürken düşük tutarda

gösterilmesi

■ Tüketilen stokların satışların

maliyetine dönüştürülmemesi ve

stoklardan düşülmemesi

Stokların değer düşüklüğüne

uğraması

İlgili Stok hesapları, Diğer Stoklar,

Stok Değer Düşük Karşılığı, ilgili

Gider hesapları

■ Değeri düşen stokların defter

değeri gerçek değerini

gösterecek şekilde azaltılmaz

Muhasebe dışı envanter işlemleri ile

dönem sonu stok mevcudunun

tespit edilmesi

İlgili Stok hesapları ■ Stok miktarlarının olduğundan fazla

sayılması

Muhasebe içi envanter işlemleri ve

satışların maliyetinin belirlenmesi

İlgili Stok hesapları, Diğer Stoklar,

Stok Değer Düşük Karşılığı, ilgili

Satışların Maliyeti hesapları, ilgili

Gider hesapları

■ Satışların maliyetinin bilinçli olarak

hatalı hesaplanması

■ Gerçekte olmayan stokların

muhasebeleştirilmesi

Mali İşlem İlgili Hesaplar Hile ve Usulsüzlük Yöntemleri

Müşterilere mal veya hizmet satışı yapılması

İlgili Brüt Satışlar hesabı

■ Gerçekleşmeyen satışların muhasebeleştirilmesi

■ Satış gelirinin satıştan önce

muhasebeleştirilmesi ■ Satış tutarının olduğundan fazla

gösterilmesi

Müşteriye yapılan satıştan iade alınması

Satıştan İadeler, ilgili Ticari Alacaklar hesabı

■ İade edilen satış bedelinin muhasebeleştirilmemesi

■ İade edilen satış bedelinin daha sonraki

dönemde muhasebeleştirilmesi

Tahsili şüpheli hale gelen ticari alacakların tespiti

Şüpheli Ticari Alacaklar, Şüpheli Ticari Alacaklar Karşılığı, ilgili Ticari Alacaklar hesabı

■ Tahsili şüpheli hale gelen ticari alacak için karşılık ayrılmaması

■ Tahsili şüpheli hale gelen ticari alacak

için olduğundan daha az karşılık ayrılması

■ Tahsili şüpheli gelen alacak için sonraki

dönemde karşılık ayrılması

Vadeden önce müşteriye iskonto yapılması

İlgili Brüt Satışlar hesabı, Satış İskontoları, ilgili Ticari Alacaklar hesabı

■ Müşteriye uygulanan iskonto tutarının muhasebeleştirilmemesi

Mali İşlem İlgili Hesaplar Hile ve Usulsüzlük Yöntemleri

Stokların satın alınması

Stoklar, Ticari Borçlar

■ Ticari borçların sonraki dönemlerde muhasebeleştirilmesi

■ Satın alınan stokların kaydedilmemesi ■ Alış iskontolarının ve iadelerinin

olduğundan fazla gösterilmesi

Ticari nedene dayanmayan mali işlemler

Tahakkuk Eden Diğer Borç hesapları, Ödenecek Vergi ve Diğer Yükümlülükler hesapları

■ Tahakkuk eden giderlerin Muhasebeleştirilmemesi

■ Tahakkuk eden giderlerin sonraki dönemlerde muhasebeleştirilmesi

Peşin tahsil edilen satış yapılması veya gelir elde edilmesi

Ticari Alacaklar, Satış ve Gelir hesapları, Gelecek Aylara veya Yıllara Ait Gelirler hesapları

■ Peşin tahsil edilen fakat tahakkuk etmeyen satış veya gelir tutarının tahakkuk etmiş gibi muhasebeleştirilmesi

Finansman Sağlanması

Kasa Hesabı, Kısa ve Uzun Vadeli Mali Borçlar hesapları

■ İlişkili taraflardan borçlanılması

■ Mali borçların muhasebeleştirilmemesi ■ Mali borçların paravan şirketlerde

gizlenmesi

Teşekkürler

Dinlediğiniz İçin Teşekkür Ederim.