monnaie, coordination et risque systémique dans la … economie et institutions... · l’analyse...

TRANSCRIPT

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

99

Monnaie, coordination et risque systémique dans la crise argentine de 2001/2002 et son issue1

Jaime Marques Pereira2

Introduction

En partant de la vision de la monnaie comme fait social total, formalisée par B. Théret (2008), ce travail s’attache à tirer les enseignements de la crise monétaire argentine de 2001/2002 en ce qui concerne le problème de coordination tenant aux retournements d’anticipations à l’œuvre dans cette crise systémique et dans sa sortie.

L’intérêt de la vision de la monnaie comme fait social total pour étudier cette question est d’éclairer les diverses dimensions du phénomène de la confiance qui en font l’expression du rapport entre monnaie et finance. Sur cette base, cet article étudie le problème des retournements d’anticipations en tant que processus cognitif. Cette grille d’analyse d’une crise systémique, sans aucun doute particulière par sa nature et sa transformation en crise de gouvernement, conduit à avancer une thèse identifiant ce qu’elle a de commun à d’autres cas : l’ignorance du risque systémique, par laquelle la théorie néoclassique parvient à légitimer des compromis distributifs constitutifs d’un régime monétaire. L’étude ici faite du cas argentin montre comment la croyance, selon laquelle la qualité du régime monétaire tiendrait à sa capacité d’assurer la neutralité de la monnaie, a exclu du champ de perception des décideurs toute réflexion sur les ressorts monétaires du surendettement. La théorie économique est, par là même, indirectement responsable de la crise qui en a résulté.

Au regard de la crise mondiale actuelle, l’ignorance du risque systémique ne concerne manifestement pas que l’Argentine. La particularité de la crise monétaire qu’a connu ce pays en 2001/2002 est celle des variables économiques, politiques et idéologiques, sur

1 Ce travail a été rendu possible par une convention de recherche (UPMF) sur «Les conditions de la stabilité de la croissance, l’épargne et la distribution des Revenus en Argentine» ayant bénéficié de l’appui de l’Institut Caisse des dépôts et consignations (CDC) pour la Recherche 2 Université de Picardie, CRIISEA (Centre de recherche sur l’industrie, les institutions et les systèmes économiques d’Amiens),[email protected]

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

100

lesquelles agit une technique générale de gouvernement, que conforme le rapport entre théorie et politique monétaire. On précise à la suite de cette thèse, avant de l’argumenter en s’attachant à dégager des spécificités institutionnelles, propres à ce cas, l’explication d’un mécanisme cognitif par lequel l’ignorance entretenue du risque systémique recouvre, par delà diverses formes de surendettement, une même logique politique organisant la déflation ou, au mieux, la contention salariale.

* * *

La vision de la monnaie comme fait social total démontre qu’elle est un mécanisme fondamental de reproduction de la société qui détermine ses fonctions économiques, ce qui peut s’énoncer, en synthèse, comme suit. La monnaie est une unité de compte permettant de symboler la valeur qu’objective dans des moyens de paiement un régime de monnayage des dettes. L’interaction entre ces trois formes fonctionnelles de la monnaie implique une interdépendance contingente entre communauté de compte et paiement et communauté politique.

Cette définition s’inscrit dans la tradition qui privilégie l’analyse de la monnaie comme contrepartie d’une dette. Elle en dépasse toutefois une limite fonctionnaliste que l’on peut identifier dans le rôle central que fait jouer Schumpeter à la monnaie dans sa représentation d’une économie de marché capitaliste (1970). A l’opposé de l’analyse néoclassique qui assimile la monnaie à une marchandise, Schumpeter met l’accent sur sa propriété d’exprimer le crédit par une valeur nominale fixe. De ce fait, la monnaie fait de l’opération de bilan bancaire une comptabilité sociale de la contribution de chaque individu à la création de richesse et de la part qu’il peut en réclamer. Ainsi que l’avance O. Lakomski-Laguerre (2004), on ne peut toutefois expliciter l’essence de la monnaie comme institution de cette comptabilité sans considérer l’existence d’une autorité définissant la « monnaie légale » et sa convertibilité en monnaie centrale. En ce sens, c’est sur la monnaie, elle-même, que repose le pouvoir de coordination que prête Schumpeter à l’évaluation bancaire des paris d’entreprises conditionnant la relance des dettes et, de ce fait, la dynamique innovante du capitalisme.

La définition de la monnaie comme fait social total met à jour les fondements de ce pouvoir monétaire. Elle permet d’en expliciter les mécanismes de coordination du fait qu’elle étudie les formes fonctionnelles contingentes du compte et du paiement. Elle rompt ainsi avec une vision instrumentale des fonctions de la monnaie qui fait l’impasse sur la légitimité du monnayage de dettes dont dépend sa pérennité. Elle montre que cette légitimité renvoie au fait que la possibilité des échanges suppose un accord social sur la

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

101

convertibilité des unités de compte, propres aux divers réseaux de dettes. Cette vision de la monnaie prend ainsi en considération qu’il existe, en dépit des apparences, une pluralité d’unités de compte au-delà des devises.

Il existait auparavant une pluralité d’unités de compte bancaires, inhérente à la réputation de chaque établissement. Cette pluralité a été gommée par le cours légal que permet d’instituer la monnaie centrale. Mais c’est là une convertibilité contestable, ce que révèle au grand jour des formes d’indexation instituée, propres à un bien ou service spécifique, ou encore, des ancrages des taux de change et, de façon plus visible, les phénomènes de dollarisation de certaines ou de l’ensemble des fonctions d’une monnaie nationale. On montre, en outre, dans cet article que le compte d’une valeur s’étend à l’énonciation même des prix quand celle-ci reflète un pouvoir de les fixer indépendamment de la contrainte de la concurrence ; et que c’est aussi le cas des taux d’intérêts quand ils peuvent donner aux créanciers le pouvoir d’influer sur les prix relatifs, tout particulièrement, celui du travail. Ces phénomènes peuvent parfois donner lieu à une pluralité explicite d’unités de compte, comme ce fut le cas en Argentine (ou ailleurs en Amérique latine) dans des situations où l’inflation générait une multiplicité d’indices d’indexation, ou encore, à l’inverse, dans la pénurie monétaire qu’a provoquée le régime argentin de Currency Board des années 1990, qui a fait surgir des monnaies parallèles, publiques et privées.

L’unicité d’un système de compte qui fait de la monnaie une comptabilité sociale implique, dès lors, autant que l’émission des moyens de paiements, un pouvoir de régulation qui assure la légitimité de la création et distribution des revenus. Ce qui est appelé communément confiance fait référence à une confiance en leur pérennité et il s’agit là, dès lors, d’une confiance dans le monnayage des dettes dont dépend la coordination des décisions décentralisées. Celle-ci engage, de ce fait, une pacification des conflits d’intérêt, inhérents aux promesses de revenus futurs, que recèle cette régulation. Dans cette conciliation, se situe l’importance cognitive de la théorie économique et, plus précisément, de la théorie de la politique monétaire et des réformes structurelles. Le rapport qu’elle énonce entre ces deux interventions publiques prétend aujourd’hui cadrer l’action collective sur une représentation de l’économie par laquelle, en synthèse, les réformes structurelles accroissent le potentiel de croissance et d’emploi d’autant mieux qu’il est correctement anticipé grâce à la stabilité des prix. Dans cet article, on s’attache à comprendre sur le cas argentin comment la thèse d’un tel enchaînement, pour plus contestable qu’elle soit, est une représentation de l’avenir qui s’impose comme modèle de

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

102

coordination de facto dans l’action collective par laquelle se nouent des compromis distributifs, constitutifs d’un régime de monnayage des dettes.

Du fait de cette performance cognitive, la théorie économique a une part de responsabilité dans des crises systémiques que peut générer un surendettement. La responsabilité de la théorie économique est aujourd’hui fréquemment évoquée, notamment en ce qui concerne l’affinement des techniques dans la prévision des effets d’une politique monétaire ou dans le calcul des risques financiers. L’analyse qu’on développe du rapport entre théorie et politique monétaire dans le cas argentin précise plus particulièrement l’importance cognitive de la révision contemporaine du postulat de neutralité de la monnaie. L’intérêt de cette étude de cas tient au fait de porter sur une crise de solvabilité bancaire à la suite d’une perspective de défaut sur un produit financier particulier – dans ce cas, une dette publique dont la liquidité conditionne la confiance en la monnaie nationale. Au-delà de sa forme particulière, mais aussi par ce qui la définit comme telle, la crise argentine est un cas qui révèle ainsi de façon directe le rapport monnaie/finance et qui peut, à ce titre, éclairer le débat général sur la responsabilité de la politique monétaire dans le surendettement. La théorie néo-quantitative de la monnaie, en ce qu’elle explique la nécessité de la « neutraliser », a permis de concevoir en Argentine le régime monétaire qui restaure la confiance dans la monnaie, détruite par l’hyperinflation, et elle demeure le sous-bassement théorique de sa nouvelle restauration après la crise de 2001-2002 au travers du régime alternatif qu’elle peut inspirer. Certes, les mises en pratique d’une théorie sont loin de conformer la réalité au modèle mais cela n’est qu’un aspect à étudier de sa performance comme modèle de coordination.

L’article commence par une brève recension des analyses « autorisées » de ces deux types de régimes pour identifier les déductions qu’elles opèrent du postulat de neutralité de la monnaie et mettre ensuite à jour sa performance comme référent cognitif de promesses de revenus illusoires sur le long terme. En reposant le problème de coordination comme compromis distributif, constitutif du régime monétaire, la formation des anticipations est alors analysée en fonction de la confiance dans la monnaie, déterminant les promesses de revenus à court, moyen et long terme. On caractérise le rôle qu’ont joué dans la formation des anticipations – en premier lieu, un modèle de coordination, fondé sur la réputation de rigueur de la politique économique dans le régime de caisse d’émission (1991-2001) et, ensuite, un modèle fondé sur une flexibilité de la politique économique visant le maintien d’un taux de change dit « compétitif et prévisible » (2002-2008). L’analyse du rôle

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

103

cognitif des modèles de la coordination précise comment la justification scientifique de l’horizon temporel des promesses de revenus futurs fait paraître soutenable l’endettement public dont dépendent les compromis distributifs. Les illusions sur la croissance à long terme, que permet d’entretenir cette justification, expliquent dès lors la formation du risque systémique et sa méconnaissance comme résultats de l’inconsistance inter-temporelle de ces modèles.

On interroge, pour conclure, la spécificité de la méconnaissance du risque systémique argentin. Par delà sa particularité, cette étude conduit à faire l’hypothèse que la théorie néo-quantitative de la monnaie en est un opérateur cognitif général qui permet à un régime monétaire d’être le vecteur d’une naturalisation des inégalités sociales qu’engendre la libéralisation des marchés. La crise argentine montre jusqu’où peut dégénérer une crise systémique en devenant une crise de cette naturalisation lorsque la croyance en la pérennité de la liquidité financière s’évanouit au point d’entraîner la remise en cause de l’ensemble des promesses de revenus dans l’économie dite réelle. La crise sociale et politique qu’a connue l’Argentine est sans nul doute spécifique en ce qu’elle réitère la violence caractérisant son histoire du conflit distributif. Elle révèle toutefois des problèmes d’éthique, que soulèvent également la présente crise mondiale. Au terme de cette analyse, s’impose l’hypothèse que la mise en accusation des excès de la spéculation, à laquelle on assiste aujourd’hui, traduirait pareillement une crise de la confiance dans la monnaie, que la théorie néo-quantitative a permis de fonder (en Argentine comme ailleurs) sur un rapport entre endettement excessif et régression salariale.

1. L’explication néo-classique : de l’indétermination du rapport micro/macro aux déficiences institutionnelles

Le problème de la coordination a engagé, on le sait, une reformulation substantielle de l’analyse du rapport entre micro et macroéconomie depuis que les modèles néoclassiques relâchent certains de leurs axiomes pour intégrer des paramètres socio-techniques plus conformes à la réalité des économies contemporaines, tels que l’asymétrie d’information ou les rendements croissants. Il a été ainsi possible de donner une représentation plus réaliste de l’économie qui met l’accent sur les arrangements institutionnels par lesquels peut s’établir une coordination des agents dans le traitement des informations menant à des équilibres partiels. La théorie néoclassique ne peut plus être de ce fait

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

104

l’expression d’une axiomatique. Tout au plus, devrait-on désormais parler de méthodologie néoclassique (Amable, Boyer et Lordon, 1995). Celle-ci a fait progresser la connaissance du fonctionnement effectif de l’économie mais la question du rapport micro/macro n’a pas pour autant été véritablement élucidée.

Certains des principaux économistes à l’origine de cette évolution de la théorie néoclassique cernent clairement le problème. Arrow (1995) rappelle que cette évolution a permis d’étudier de façon rigoureuse, en dehors de l’hypothèse de concurrence parfaite, l’interaction entre individus grâce à la théorie des jeux. Il signale néanmoins que les règles du jeu soulèvent, au même titre que les externalités, la question de l’action collective.

On peut, en ce sens, considérer que les limites du savoir économique demeurent substantielles tant qu’il ne fournit pas une explication positive de l’action collective permettant de dépasser la vision dichotomique entre l’économique et le politique, qui est le propre de la nouvelle économie politique. C’est là, bien sûr, une ligne de partage avec une problématique hétérodoxe qui s’affranchit du néo-institutionnalisme en concevant la configuration institutionnelle de l’économie de marché comme condition même de son existence (Lordon, 2008). La question n’est d’ailleurs pas ignorée par l’analyse positive néoclassique. Samuelson (1958) avait démontré la nécessité de l’existence d’une monnaie instituée par un contrat social pour rendre compte des choix intertemporels de consommation et d’épargne. Plus récemment, Prescott et Kydland (1994) rappellent la nécessité d’introduire la monnaie et le crédit pour rendre compte des comportements cycliques des agrégats monétaires et réels. Enfin, la théorie de la croissance endogène n’apparaît utile dans les manuels que pour spécifier le cadre institutionnel d’une croissance de moyen terme. Les paramètres qui permettent de formaliser dans ce cadre une croissance à long terme n’en font, pour rappeler les termes de Solow, qu’une possibilité sur le fil du rasoir (Jacques et Reyberol, 2001).

Au regard de ces brefs rappels, on peut convenir que le rapport micro/macro demeure indéterminé dans le long terme en l’absence d’une théorie positive de l’action collective qui intègre le temps sans le réduire à un simple calcul actuariel des revenus réels futurs d’un agent représentatif pour lequel la monnaie n’est qu’un numéraire quelconque. A défaut, l’économiste ne peut effectivement que recourir à des hypothèses ad hoc pour rendre compte du monde réel par des théories partielles non unifiées et la démarche néoclassique ne serait plus dès lors qu’un individualisme méthodologique, privé d’axiomatique. Ces hypothèses ad hoc sont toutefois justifiables comme description approximative nécessaire à

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

105

la formalisation débouchant sur les corrélations macroéconomiques qui permettent aux décideurs de prévoir les effets de leurs choix.

Mais la question est alors celle de la rémanence des déductions prescriptives du modèle de l’équilibre général dynamique. Les conditions institutionnelles d’équilibres partiels n’ont, en effet, une valeur normative que dans la mesure où l’équilibre général dynamique peut être tenu pour modèle « vrai » de l’économie en supposant la rationalité des anticipations sous condition d’une monnaie neutralisée. Le programme de recherche néoclassique, fondé sur une représentation d’un système d’échanges généralisés sans monnaie, a pu ainsi lui trouver une fondation microéconomique. Force est de constater que les prescriptions micro-institutionnelles postulées donnent à la méthodologie néoclassique une axiomatique nouvelle, contestable quant à sa capacité de rendre compte de l’action collective par le seul biais d’un système de prix traduisant des utilités relatives, mais qui manifestement ne l’est pas comme savoir autorisé3. Les institutions que le modèle « vrai » conduit à prescrire tiennent ainsi lieu de modèle de développement. Dans ce cadre, au mieux, ne peuvent subsister que des débats sur la pertinence ou non d’un lissage macroéconomique du cycle, opposant nouveaux keynésiens et nouveaux classiques, et, plus récemment, sur la connaissance empirique de la meilleure séquence de développement institutionnel qui conforme un optimum de second rang en fonction de l’économie politique propre à chaque pays (Rodrik, 2008).

Cet état des lieux du savoir économique que l’on peut qualifier d’autorisé explique les limites de la compréhension du rapport micro/macro dans le débat néoclassique sur la crise systémique de l’économie argentine en 2001/2002, sur sa résolution et sur les incertitudes de la croissance remarquable qu’elle a ensuite connue. Ce débat est fondamentalement limité à l’alternative entre les deux modèles de coordination renvoyant à l’opposition règle/discrétion contrainte. Au regard des limites de la théorisation des fondements micro de la macroéconomie par des postulats sur les institutions, on peut comprendre que ce débat laisse dans l’ombre la compréhension des changements brusques de perception du potentiel de croissance. Le problème a été seulement signalé par une analyse de la crise qui prend en considération les limites de

3 La qualification d’autorisé fait référence à l’hégémonie de la méthodologie néoclassique dans le champ corporatif des économistes et au caractère de référent cognitif qu’ont acquis les théories qui en découlent pour les agents privés (ou les groupes d’intérêts) et les acteurs politiques. Notre analyse privilégie de ce fait le débat néoclassique vu son importance comme référent cognitif de l’action collective, ce qui implique d’envisager la politique économique comme une communication sociale (Théret, 1999).

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

106

l’explication de la coordination sur la base de l’hypothèse d’anticipations rationnelles (Heymann, 2002).

Lors d’une conférence à l’Académie argentine de sciences économiques en plein cœur de la crise, D. Heymann précisait les implications méthodologiques d’une compréhension de ce qu’il appelle l’inconsistance des anticipations de long terme dont l’économie argentine est un cas emblématique par l’ampleur de ses cycles : éviter à la fois l’erreur de faire l’impasse sur l’incertitude de la connaissance par souci de ne pas contrevenir à une méthodologie établie et, à l’inverse, celle de courir le risque d’une mise en doute trop extrême conduisant à ne pas utiliser des connaissances raisonnablement établies (Heymann, 2002).

On soutient dans cet article qu’il faut, pour éviter ces deux erreurs, prendre en considération les connaissances d’autres sciences sociales permettant d’expliciter le rôle de la monnaie comme signe dans une économie capitaliste et, plus particulièrement dans la formation des anticipations, à l’origine du problème de coordination que soulèvent leurs brusques retournements.

1.1. Le débat sur les failles de marché ou de gouvernement

Le problème du rapport micro/macro est le point critique à la fois du succès et de la crise du modèle économique argentin des années 1990. Du point de vue de son fondement théorique, ce modèle peut être qualifié de modèle de coordination par la réputation de rigueur des politiques économiques. Sa version argentine en fut sans doute la plus radicale, non seulement du fait de l’adoption d’une règle monétaire très stricte que constitue un régime de caisse d’émission, mais aussi par l’ampleur et la rapidité de la libéralisation de l’économie. Le risque systémique qu’a généré l’endettement externe dont va dépendre la création monétaire ne fut perçu que dix ans plus tard quand l’arrêt soudain du financement externe provoque une ruée bancaire. La tentative de l’endiguer par la limitation des retraits a entraînée l’effondrement du système de paiement plongeant l’économie dans une perspective de dépression dont personne ne pouvait prévoir le terme. La crise de 2001/2002 a ainsi soulevé un débat dont la résonance internationale signalait que son interprétation pouvait donner lieu à des « droits de suite théorique » (Sgard, 2004) : la fin dramatique de l’expérience s’avérait, en effet, difficilement imputable à l’inachèvement des réformes structurelles les plus fondamentales et soulevait donc la question d’un défaut de la coordination par les forces de marché.

Le modèle de politique économique reposant sur la réputation avait permis de refonder un système économique déréglé par un

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

107

régime de haute inflation dans les années 70 et 80. Entre 1989 et 1991, celui-ci avait dégénéré en trois crises d’hyperinflation. Ce n’était pas là le premier épisode de dérive incontrôlable des prix. La question avait nourri, depuis la fin des années 1970, un débat théorique entre partisans de politiques dites monétaristes ou structuralistes. L’inefficacité des politiques de rigueur avait convaincu les décideurs que la dérive des prix n’était pas attribuable à une mauvaise politique économique mais aux effets inertiels sur les anticipations des changements de prix relatifs dus aux chocs des dévaluations. Pour vaincre l’hyperinflation, il fallait alors une fixation temporaire des prix, assortie d’une interdiction d’indexer les actifs financiers sur un indice d’inflation ou sur le taux de change. Suite à l’échec de ce type de politique dans plusieurs pays d’Amérique latine, l’analyse structuraliste de l’inflation sera révisée sur la base de la nouvelle économie politique. L’inflation fut alors attribuée à une macroéconomie populiste qui en faisait l’expression du conflit distributif. Cette thèse, avancée par R. Dornbusch, fut largement discutée4. C’est dans ce contexte intellectuel que sont définies les conditions institutionnelles de la réputation par un « Plan de convertibilité », édicté en 1991. Celui-ci programme les réformes structurelles, réputées garantir l’efficacité des marchés, une fois réalisée la désinflation grâce à une loi de convertibilité qui établit la fixité du taux de change et limite l’émission de la base monétaire au niveau des réserves de change.

L’expérience fut, au départ, une réussite. L’hyperinflation est immédiatement stoppée et la concurrence des biens importés élimine la pression inflationniste d’autant plus facilement que l’afflux de capitaux externes compense largement le déficit commercial croissant, provoqué par l’ouverture et l’appréciation du change réel. Les réserves de change rendent ainsi possible une expansion de la création monétaire qui soutient une forte croissance jusqu’en 1994. Celle-ci s’interrompt brusquement en raison d’une fuite de capital, que provoque par contagion la rupture de l’ancrage du peso mexicain (l’effet Tequila). Cette crise ne fut pas enrayée par une déflation qui, en théorie, aurait du garantir le retour aux équilibres précédents, mais par la garantie de prêts du FMI5. Sur la base d’une régulation

4 La thèse fut étayée par les analyses d’économistes de divers courants, que rassemblent l’ouvrage coordonné par Dornbusch, R. et Edwards, S. (1992) et celui coordonné par Bresser Pereira (1991). Une analyse de l’évolution de ce débat montre comment la réévaluation du clivage règle / discrétion de la politique économique est le terrain du consensus sur les réformes structurelles (voir Marques Pereira, 2006). 5 Il apparaissait déjà évident que la déflation - mécanisme d’ajustement « naturel » qu’impliquait le régime monétaire - ne produirait pas les résultats attendus car elle était limitée par la viscosité des prix. Par ailleurs, la

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

108

microéconomique (les imperfections des marchés financiers que peut pallier un prêteur en dernier ressort international), la reprise rapide devenait dès lors une preuve de résilience macroéconomique. L’Argentine est ainsi érigée en cas d’école qui valide un modèle de coordination, fondé sur une libéralisation brutale des marchés s’appuyant sur des règles strictes de politique économique. Mais le régime argentin de caisse d’émission ne résistera pas à l’effet de contagion des crises financières de 1998. Sa crédibilité est mise en doute par l’accroissement substantiel prévisible du déficit du compte courant, que devrait entraîner la contagion de la crise asiatique par le ralentissement mondial et la dévaluation de la monnaie du voisin brésilien qu’elle impliquait. Celui-ci représentait alors près d’un tiers du commerce extérieur du pays.

Une absence de rigueur monétaire ne pouvait être mise en cause mais l’insuffisance de l’ajustement budgétaire à la baisse des recettes pouvait expliquer pourquoi la fuite de capitaux ne s’était pas renversée comme en 1995. R. Boyer (2004) rappelle qu’au regard de la réputation de bonne supervision du système bancaire argentin, acquise à la suite des restructurations du secteur et de l’édiction de règles plus contraignantes que la norme de Bâle après la première crise de 1995, il était logique de mettre en avant un modèle de défiance financière vis-à-vis de toute politique de fixité du change qui impliquait de renoncer à une limitation conjoncturelle du chômage (Krugman, 1979). Les économistes en vue, compromis dans la défense du Plan de convertibilité devaient, dans cette logique, attribuer la crise argentine à un laxisme budgétaire. Le directeur de la recherche sur l’Amérique latine au FMI, M. Mussa (2002), et la vice-présidente de la Banque Mondiale, A. Krueger (2002), ont donné le ton à ces analyses dédouanant la coordination par les forces de marché de toute responsabilité6 : la thèse de l’ivresse d’endettement du gouvernement argentin, qu’a retenu le débat de la contribution de M. Mussa, fait écho à la proposition d’A. Krueger d’instaurer un tribunal international qui devrait arbitrer les faillites des Etats.

Toutefois, de telles idées n’ont pu s’imposer car l’hypothèse du laxisme budgétaire fut battue en brèche par l’analyse des effets sur le taux de change réel, propres à un régime de caisse d’émission, comme le montre J. Sgard (op. cit.). On aurait pu estimer 1/ que le problème budgétaire n’était pas structurel et ne soulevait qu’une

récession se soldait par des faillites bancaires et elle rendait insoutenable le service de la dette en devises, alors principalement privée. 6 Dans la même perspective, fut également envisagée l’insuffisance des réformes du marché du travail qui aurait limité l’ajustement (Krueger, 2002 ; Feldstein, 2002, apud Sgard, op. cit). L’argument fut balayé par l’étude du FMI (2004) calculant la baisse des coûts unitaire du travail à 20% sur la période 1994-98.

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

109

question d’ajustement de court terme face à l’arrêt brutal du financement de la dette publique (Calvo et al., 2003), 2/ que l’ajustement aurait été insuffisant et tardif, bien qu’il n’aurait pas du être très important (Perry et Serven, 2003), 3/ que celui-ci ne pouvait produire les effets théoriquement prévisibles, c’est-à-dire, freiner durablement la hausse de la prime de risque et induire une baisse des taux d’intérêt. Les plans de sauvetage du FMI, n’ont pas plus contribué à renverser les anticipations. Le dernier d’entre eux, en établissant un report du service de la dette publique, de trop court terme et à des conditions trop coûteuses, provoqua l’envolée irréversible de la prime de risque. L’auto réalisation d’anticipations d’une reprise ne s’est donc pas vérifiée. Ni l’ajustement budgétaire, ni le secours du FMI, n’ont pu rétablir des anticipations optimistes. Deux raisons de cette difficulté ont été plus particulièrement discutées.

La première renvoie à une explication (applicable autant aux crises asiatiques qu’aux crises latino-américaines) par un « péché originel » se payant par l’impossibilité d’un financement international, libellé en monnaie locale (Eichengreen et Hausmann, 2003). Le passif externe, généré par les entrées de capitaux, apparait sans risque aux créanciers dès lors que le taux de change réel s’apprécie en conséquence. Mais c’était là supposer que sa répercussion sur le compte courant ne conduise pas à un endettement qui finisse par s’avérer insoutenable. La seconde raison est relative à l’aléa moral. Les agents auraient été amené à comparer la situation argentine à celle d’autres pays ayant connu une intervention semblable du FMI dans les années antérieures. Alors même que la montée de la prime de risque indiquait clairement l’érosion de la crédibilité de la parité fixe, l’expansion du crédit en devises au secteur non exportateur semble en effet témoigner d’un pari de relâchement de la contrainte de remboursement (Sgard, op.cit.).

L’aggravation du déficit budgétaire n’était donc que le résultat d’une réévaluation du change réel, liée à la croissance de la dette publique. Le modèle de Haussman et Velasco (2002) rend compte de cette interaction et explicite clairement cette impasse de l’économie argentine: « pour croître, il fallait courir le risque d’accumuler une dette jusqu’au point de l’insolvabilité ; pour assurer l’équilibre de la balance extérieure, il fallait que l’économie souffre une forte chute qui conduisait elle aussi à l’insolvabilité » (cité par Boyer, 2004, p. 691).

L’explication de l’impasse budgétaire par le modèle de Hausmann et Velasco est toutefois relativisée par celle, avancée par D. Heymann (2002), d’une inconsistance des anticipations de long terme – les agents se sont trompés sur le potentiel de croissance

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

110

dépendant des gains de compétitivité. Le défaut de coordination par les forces de marché, que manifeste le brusque retournement des anticipations, pouvait être toutefois attribué à l’insécurité des contrats dans le temps, qui aurait du être réduite par des réformes en matière juridique, de responsabilité fiscale et d’assurance des dépôts (Galliani, Heymann et Tomasini, 2003). Mais ce qui importe dans cette approche est bien l’inconsistance des anticipations. J. Sgard le montre en rappelant que la baisse du taux d’épargne au regard de sa moyenne historique signale que les agents n’ont pas eu le comportement dit ricardien que l’on devrait vérifier en théorie, ce qui infirmait donc à l’avance toute possibilité de voir une baisse de la dépense publique être compensée par un accroissement de la dépense privée. Il invoque également la faiblesse de l’investissement dans la période au regard de sa tendance historique, établie sur base d’hypothèses prudentes d’un modèle de croissance néoclassique (Kydland et Zaragaza, 2002).

Au-delà de la diversité des interprétations, il apparaît donc que toutes peuvent s’accorder sur le diagnostic de B. Eichengreen (2002, cité par Sgard, op. cit.) que l’échec du régime de caisse d’émission en Argentine est in fine de n’avoir pu donner lieu à un « forum des réformes ». La responsabilité serait dès lors avant tout politique. Il faut d’ailleurs rappeler que l’analyse de l’impossibilité des économies émergentes à s’endetter dans leur propre monnaie souligne l’importance de la qualité des institutions nationales. La « rédemption » de ce péché originel suppose en effet cette condition, même si elle implique par ailleurs la création d’un marché international des monnaies de ces pays, soutenu par les organismes multilatéraux et les pays développés (Eichengreen et Hausmann, 2005).

Au-delà de cette convergence des diverses approches sur le plan de l’analyse normative, il n’en demeure pas moins que celle-ci n’explique ni l’inconsistance des comportements, ni les répercussions cycliques des changements de perception du véritable potentiel de croissance des économies. D. Heymann (2002) rappelle que les modèles de crises financière et de change ne prennent pas ces questions en considération.

1.2. La politique économique et les anticipations dans la sortie de crise

La question de la coordination n’a pas été au cœur du débat sur la sortie de crise. Elle s’avère pourtant centrale dans le succès des mesures qui ont rapidement enrayé la dépression et ont ensuite poussé la croissance bien au-delà de ce que permettait le retournement providentiel de la conjoncture internationale. La

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

111

plupart des études se sont contentées d’une explication des corrélations entre grandeurs macroéconomiques et le débat a essentiellement porté sur les fragilités structurelles susceptibles d’enrayer la poursuite de la croissance7. L’analyse déjà citée de D. Heymann (2006) est sans doute la seule qui s’attache à figurer très précisément les comportements que suggèrent les séries mensuelles et trimestrielles8 pour expliquer comment, en syntonisant le contrôle de la liquidité de l’économie, de la dépense globale et de la recette publique, la politique économique a pu réduire l’endettement privé et public, accru par l’abrogation de la loi de convertibilité. L’auteur soutient la thèse que cette réussite se serait jouée sur l’acceptation du peso comme dénominateur des échanges courants grâce à une politique monétaire, qualifiée de « flexible mais prudente ».

Le fait est empiriquement repérable dans la maîtrise de la dépréciation du peso qu’entraîne la libération du marché des changes. Dans la partie qui suit, on montrera que l’acceptation d’un peso dévalué comme unité de compte des échanges n’a pas été indépendante de changements institutionnels qui échappent aux prescriptions néoclassiques. Ce qui fut appelé « pesification asymétrique » et la proclamation unilatérale de défaut du service de la dette constituent un viol des contrats qui, en son temps, a conduit la plupart des économistes à pronostiquer une aggravation de la crise9.

La première mesure a permis la conversion d’une grande part des dépôts au taux de 1 pour 1,4 et des crédits bancaires au taux de 1 pour 1. L’effet de cette disparité sur les bilans bancaires a été couvert par des titres publics. Les dépôts à terme ont été indexés sur l’IPC (indice des prix à la consommation) et, postérieurement, fut offerte la possibilité de les convertir en titres publics. La libéralisation du marché des changes impliquera une dépréciation qui dépassera le taux de 4 pesos pour 1 dollar. La monnaie nationale se réapprécie ensuite pour se stabiliser rapidement autour de 3 pour 1. La redéfinition discrétionnaire de la valeur nominale des actifs et passifs monétaires a évité l’effondrement du système bancaire en même temps que la suspension unilatérale du service de la dette a empêché que la dépréciation provoque la faillite de l’Etat10. C’est en

7 Pour un recensement de ces analyses, voir Boyer, 2007. 8 Ces séries sont aisément consultables, ce rapport étant accessible sur le site de la Cepal - Buenos Aires 9 Certes, le défaut a pu être préconisé par certains économistes réputés (cf. Sgard, op. cit). Sous réserve d’inventaire, la question théorique qu’il soulève en termes de norme de discrétion n’a toutefois pas été discutée. 10 Autrement, alors que les engagements de l’Etat représentaient 4,1% du PIB à la veille de la dévaluation, ils se seraient accrus en 3 ans de 9 à 11

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

112

évitant cette double catastrophe qu’il fut possible d’enclencher une macroéconomie vertueuse quelques mois à peine après l’édiction ce ces mesures au début de l’année 2002.

La dépression du PIB, -10,2% sur l’ensemble de l’année 2002, s’est progressivement infléchie. La baisse de la consommation privée ralentit à partir du 2ème trimestre et la reprise de la production industrielle s’amorce au cours du 3ème trimestre. D. Heymann explique cette inflexion par la complémentarité entre la politique monétaire et l’ajustement externe brutal. La dépréciation entraîne un effondrement des importations qui génère rapidement un excédent commercial significatif. Cette analyse resitue dans la narration connue du retournement du cycle de l’activité la capacité à gouverner les anticipations pour déclencher la relance et garantir, ensuite, une croissance élevée. On peut la résumer de la façon suivante.

� L’inflation s’accélère durant quatre mois après que soit décidé le flottement du taux de change. Au cours du mois d’avril 2002, la hausse de l’IPC atteint son maximum - 11,9%. Elle se ralentit à 5% en mai. La cotation du dollar s’est accrue de 250% (à son pic en mai) par rapport à sa valeur d’avant crise alors que la hausse de l’IPC sur la période s’est limitée à 35%. A partir du mois de mai, le peso commence à s’apprécier et va rapidement se stabiliser autour de 3 pour 1. La menace d’une dérive explosive de l’inflation aurait été maîtrisée par la convergence des conduites des agents privés et des autorités. Les premiers « dissocient leur refus de garder des fonds dans le système financier et leurs décisions de demande d’argent ; plus précisément, ils n’ont dollarisé ni leurs avoirs liquides pour les transactions, ni le dénominateur des prix des échanges courants ». Quant aux autorités, leur crainte d’une haute inflation les a fortement incitées à « adopter une gestion monétaire et macroéconomique qui induise des perspectives de stabilité suffisantes pour permettre, entre autres objectifs, la réalisation de contrats sur des échéances pas trop courtes » (Heymann, 2006, p. 53).

� Combinée à l’ajustement externe, la restauration de la demande de monnaie nationale signalait l’existence de fonds qui pouvaient répondre tant à l’offre de devises qu’à la demande interne dès lors que la fuite de capital était enrayée par l’obligation faite aux exportateurs de convertir leurs gains en monnaie nationale. Simultanément, la création de base monétaire qu’impliquait le refinancement

points, selon une simulation établie en fonction du taux de change stabilisé de 2004 (Damill, Frenkel et Rapetti, 2007).

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

113

des banques se réduit et la banque centrale commence à émettre des bons, au départ avec des taux d’intérêts élevés, ce qui relance progressivement l’activité sur le marché financier. Une macroéconomie vertueuse peut alors se mettre en route grâce à la hausse rapide des marges de profit, que permettent la dévaluation et une inflation sans indexation des salaires. La reprise est amorcée par la substitution des importations. Celle-ci génère les revenus nouveaux qui ont freiné le plongeon de la demande interne se poursuivant tout au long de 2002.

� La remontée de la collecte d’impôts qui s’ensuit est soutenue par la hausse des recettes nominales, alors que les salaires et les pensions des fonctionnaires publics ne sont pas indexés. Elle est, en outre, alimentée par une taxe sur des exportations dont la croissance est favorisée à la fois par la dévaluation et la hausse de la demande impliquant celle des prix. Le déficit budgétaire se transforme donc rapidement en excédent. Ces nouveaux équilibres macroéconomiques sont consolidés par la politique monétaire et de change. L’achat de devises contre des titres de la banque centrale empêche une appréciation du taux de change qui aurait diminué la compétitivité prix. L’accumulation de réserves de change, dont la contrepartie en monnaie nationale est partiellement stérilisée, et la restructuration de la dette en défaut, réalisée en 200511, confortent les anticipations de poursuite d’une croissance élevée, fondée sur un taux de change dit « compétitif et prévisible ». Depuis 2003, le taux de croissance se maintient autour de 7%. Dans la période, le taux d’investissement a cru plus rapidement que le taux de l’épargne privée mais le taux d’épargne nationale, alimenté par l’excédent budgétaire, couvre la différence.

D. Heymann ne voit pas dans la progression des taux d’épargne et d’investissement un indice d’anticipations d’une croissance à long terme car l’économie se retrouverait désormais en butte à l’inertie d’un choix inter-temporel privilégiant la

11 La conversion de la dette publique en défaut, qu’ont acceptée les créanciers, en diminue la valeur en dollar de 56,2%. Le service de cette dette est réduit de 10.175 millions US$ au 31/12/2001 à 3.205 le 18/03/05, date de l’émission des nouveaux titres. Cette réduction du coût de la dette publique a toutefois pour contrepartie la capitalisation d’intérêts payables à partir de la 11ème année (Lo Vuolo et Seppi, 2008). Pour les chiffres officiels, voir AGN, 2006. Voir également, pour une analyse en perspective historique, Damill et al., op. cit.

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

114

consommation au détriment de gains futurs. Compte tenu de la structure productive argentine, l’auteur estime que se pose un problème d’incitations à l’investissement dans la production exposée à la concurrence étrangère, notamment celle des biens agricoles qui sont en même temps des biens salaires.

Ce n’est là que le dernier avatar d’un conflit distributif historique (Marques Pereira, 2007) qui se manifeste, d’une part, dans la reprise de l’inflation depuis que s’exerce, avec la réduction du chômage, une pression à la hausse des salaires et, d’autre part, dans l’opposition frontale des agriculteurs aux taxes et aux quotas d’exportation, qui a paralysé l’approvisionnement urbain au cours du 1er semestre 2008. Dans la prochaine partie, on montre que les incitations font défaut du fait de l’incapacité du gouvernement d’établir, au-delà de l’adhésion au dénominateur commun des échanges courants, un compromis distributif qui fonde une confiance à long terme.

2. Les anticipations, la monnaie et le cycle du risque systémique

Si l’on considère la monnaie comme fait social total, le dénominateur commun des échanges courants n’a pas la neutralité que lui prête une explication de la sortie de crise par la prudente flexibilité d’une politique monétaire permettant que s’établissent des contrats sur des termes pas trop courts. Dans cette explication, l’ancien dénominateur est conservé par sa capacité d’être, conformément au modèle d’équilibre général, un moyen de paiement assimilable à un n+unième bien, faisant office d’étalon. L’économiste néoclassique croit (ou, en tous cas, fait croire) que les prix des n autres biens et services ne sont alors que de simples dénominateurs d’un ensemble de ratios exprimant leur utilité respective, agrégée pour l’ensemble des agents. On considérera ici que ce dénominateur est aussi acte de dénommer et donc, au contraire de ce qu’une conceptualisation exclusivement algébrique de l’étalon conduit à supposer de l’efficacité d’une politique monétaire, que celle-ci a réussi à faire sortir l’économie argentine de la crise en restaurant la confiance dans le pouvoir d’achat de la monnaie car elle agissait sur le sens que véhicule le signe monétaire et qui conditionne la fixation d’un prix par son intermédiaire. Ce sens encadre les anticipations et, de ce fait, la monnaie peut être une ancre nominale, précisément, parce qu’elle n’est pas neutre.

Le langage de l’économie – la communication par les prix – est une production de sens qui assortit le signifiant d’un référent,

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

115

comme le montre une approche sociologique de la monnaie12. Le signe n’est donc pas neutre, ni dans l’énonciation des prix, ni dans la formation des équilibres et déséquilibres macroéconomiques. En outre, les anticipations ne sont pas qu’une probabilité à laquelle se limiterait l’évaluation des rendements de l’épargne et de l’investissement. Dès lors, le défi des incitations que soulève, selon D. Heymann, dans l’état actuel de l’économie argentine, cette évaluation comme vision collective du potentiel « vrai » de croissance et distribution des revenus, et donc des capacités de dépense, d’engagement et de service des dettes, tant des différents agents économiques que de l’Etat, implique en fait des compromis distributifs qui conforment le régime monétaire.

L’analyse qu’on développe maintenant du régime monétaire l’envisage comme résultat d’un accord sur une règle de monnayage des dettes déterminant les formes contingentes des propriétés génériques de la monnaie, que sont le compte et le paiement. Ses formes fonctionnelles définissent l’usage contingent (à la fois économique, politique et symbolique) des propriétés de la monnaie d’exister à l’état incorporé de signe de la valeur en même temps qu’à l’état objectivé par un instrument de paiement acquérant ainsi le statut de marchandise. Cette compréhension de la monnaie montre que ces deux états peuvent exister parce que la monnaie existe aussi à l’état de règle de monnayage des dettes13.

Plutôt que s’en tenir à une vision instrumentale des fonctions de la monnaie, il faut donc considérer des états d’existence de la monnaie reliés entre eux par le fait de prendre simultanément des formes fonctionnelles propres au système symbolique – le compte, au système politique – le monnayage, et au système économique – le paiement. Dans cette interaction, se constitue et se reproduit la société, ce qui fait de la monnaie un fait social total, au sens de Mauss. Cette analyse précise ainsi les déterminants – contingents à chaque société particulière dans un période historique donnée – des formes de la confiance collective dans la monnaie, qualifiées de méthodique, hiérarchique et éthique.

12 En suivant B. Théret (2008), son apport essentiel pour l’analyse économique est de montrer que la monnaie est un système de communication généralisée par le fait d’être un « langage spécial » qui permet d’entreprendre en confiance les transactions économiques et sociales (Gansmann, 2001). 13 Ce dispositif conceptuel n’est pas un ensemble de postulats mais un résultat théorique d’une analyse pluridisciplinaire qui établit la permanence de ces propriétés génériques de la monnaie par delà ses formes fonctionnelles, variant tout au long de l’histoire de la civilisation (Théret, 2007).

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

116

La formalisation matricielle que propose B. Théret de l’interaction entre formes fonctionnelles de la monnaie précise leur autonomie et interdépendance définissant sa structure comme fait social total. L’autonomie signifie que chaque état de la monnaie a une forme fonctionnelle qui lui est propre et l’interdépendance que cet état particulier est, en tant que tel, également actif dans les autres formes fonctionnelles (ce qui est figuré par les tableaux 1 et 3 décrivant ce fonctionnement du régime de caisse d’émission et du régime actuel au travers de la matrice de ces interactions).

� Ainsi, le système de compte est, en tant que langage spécial, la forme mère de l’état incorporé de la monnaie dont découle la confiance éthique car il est une représentation par la monnaie du rapport entre l’individu et le tout social qui rend possible la communication permettant de nouer en confiance les transactions. Il est donc un schéma mental qu’incorpore chacun.

� Par ce biais symbolique, s’organise simultanément la différenciation entre individus au travers de l’accès inégal aux instruments de paiement, qu’institue le régime monétaire dans l’économie capitaliste au travers – soit des diverses formes de crédit, soit du salaire direct et indirect ou de toute autre forme de rémunération du travail. La règle de monnayage (et donc le régime monétaire qui en résulte) est la forme première de l’institutionnalisation de la monnaie et le moyen de paiement est celle de son objectivation14. La régulation politique de l’émission des divers types de moyens de paiement et de leur convertibilité confère à la confiance en la monnaie son caractère hiérarchique, matérialisé dans le pouvoir supérieur de la banque centrale15. C’est là également une régulation de la

14 Le salaire est ainsi considéré comme paiement de ce qui est dû par l’employeur en contrepartie du travail accompli. A ce titre, on peut l’assimiler à une forme de monnayage d’une dette spécifique car celle-ci est également éteinte par des moyens de paiement créés en contrepartie des crédits. Le régime de monnayage des dettes ne concerne donc pas seulement la politique monétaire et la régulation financière mais aussi, tout particulièrement, le régime salarial et de protection sociale (y compris le travail informel qui en découle), ce dont témoigne aujourd’hui le débat sur les réformes structurelles en la matière, posées comme conditions institutionnelles du succès d’une politique économique. D’un point de vue théorique, cette interdépendance renvoie à celle entre la monnaie et le droit comme formes symboliques fondamentales de représentation du rapport de l’individu à la société (Simmel, 1987), ce qui signifie qu’un régime monétaire est plus généralement interdépendant avec la régulation des marchés. 15 Celui-ci ne peut donc être conçu comme une stricte indépendance, non seulement en raison du lien intrinsèque entre politique monétaire et

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

117

différenciation sociale par l’accès à la monnaie, ce qui suppose un compromis politique sur les revenus prévisibles. Les prévisions de revenus des divers groupes d’intérêt qui en découlent déterminent l’action collective par laquelle se construit la légitimité de la politique monétaire16. Le langage spécial qui réunit une communauté de compte peut alors être simultanément l’expression d’une communauté nationale car le système politique est un système de sujets en action dans le cadre d’une souveraineté qui ressource la confiance éthique.

� L’accès différencié aux moyens de paiement par la circulation et la relance des dettes (sous leurs diverses formes) fonde dès lors, pour autant que le régime monétaire assure leur ancrage nominal, la confiance en l’état objectivé de la monnaie dans la routine des échanges, à la source de son caractère méthodique.

L’utilité de cette spécification que propose Théret de la distinction des formes de la confiance est d’en faire une catégorie d’analyses appliquées de la monnaie comme « expression abstraite du collectif (…) qui conditionne les structures mentales des individus en médiatisant leurs actions » (Aglietta et Orléan, 2002, pp. 102-103). Cette définition de la monnaie devient ainsi opérative dans des analyses de situations concrètes car elle permet d’articuler les résultats de recherche de diverses disciplines de façon à caractériser la médiation en question au lieu de la postuler.

On peut alors spécifier les trois dimensions – économique, politique et symbolique – du lien entre micro et macroéconomie que nouent les anticipations dans les interactions entre les formes de confiance, ce qu’on détaille dans la suite de cet article. On explicite ainsi comment l’unité du fait monétaire s’établit dans la dimension collective des croyances individuelles exprimant une foi sociale en des modèles « vrais » de l’économie. Ces modèles constituent des opérateurs cognitifs de sa compréhension abstraite17. Cette unité du

politique budgétaire mais aussi du pouvoir étatique de régulation des marchés déterminant la création de valeur (qui permet de rembourser ou relancer les dettes) et son partage entre revenus du capital et du travail. 16 On ajoute dans notre analyse que la justification théorique des prévisions est leur fondement cognitif. Cette justification cadre ainsi la légitimation de l’autorité dont procède l’exercice monétaire de la souveraineté politique. 17 Plus précisément, la théorie économique doit être considérée comme opérateur cognitif de régimes de véridiction du gouvernement de la société. Sur la base de cette approche des idées économiques, inaugurée par Foucault (2004), on a cherché dans un autre travail à expliquer les choix de politique économique, respectivement inspirés des théories nouvelles classiques et néo-structuralistes (version latino-américaine des nouveaux

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

118

fait monétaire, comme triple mécanisme de reproduction de la société, signifie donc que cette dernière est la condition (structurale) de coordination des décisions décentralisées. Le manque d’unité du fait monétaire dans le cas argentin explique comment ces modèles ont conduit à un aveuglement collectif concernant la possibilité d’un risque systémique.

2.1. De la restauration à la ruine de la confiance

La loi de convertibilité donne cours légal à la fois au dollar et au peso pour faire en sorte que la monnaie nationale redevienne capable, par sa mise en concurrence avec la devise, d’assurer les fonctions d’unité de compte et de réserve de valeur. Le modèle de coordination par la rigueur a servi de justification théorique d’un tel pari et les anticipations optimistes qui en ont résulté furent considérées comme preuve de sa pertinence. Au regard de leur concrétisation par l’arrêt de l’inflation et le retour de la croissance, les postulats à la base du modèle pouvaient être tenus pour une approximation correcte de la réalité.

C’est pourtant par la distance du modèle et de sa rhétorique vis-à-vis de la réalité que le pari était jouable. Nombre d’analyses suggèrent, en effet, que les décideurs publics semblaient parfaitement conscients que la formation d’anticipations optimistes dépendait de cette distance, plus particulièrement en ce qui concerne les hypothèses de neutralité de la monnaie, d’efficacité de la concurrence et d’anticipations rationnelles uniformes. Ces hypothèses sont le référent cognitif du Plan de convertibilité par lequel sa justification oriente l’action collective mais celle-ci n’est pas, loin s’en faut, conforme à ce que prescrit le modèle.

Les hypothèses du modèle structurent la rhétorique de la politique de communication qui le fait passer pour vrai. On commence par la présenter et on précisera ensuite cette distance au modèle par laquelle le régime de monnayage des dettes se constitue par la formation d’une communauté d’intérêts entre fractions du capital et par une transformation idéologique de la figure du peuple qui la rend compatible avec la loi du marché. On montrera, pour finir, comment l’erreur des anticipations du long terme, que génère le savoir économique – dit autrement, ce qu’on a appelé la méconnaissance du risque systémique – a impliqué une interaction des formes fonctionnelles de la monnaie permettant la fuite du capital qui s’avérera fatale. La défiance qu’elle manifeste quant au maintien de la règle de convertibilité sera à la source de la crise

keynésiens), dans les stratégies de sortie des crises brésilienne et argentine (Marques Pereira, 2008).

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

119

systémique du fait de l’endettement public externe qu’impliquait les sorties de capitaux.

2.1.1. Le modèle et sa rhétorique

Pour gagner le pari de l’adhésion de tous à une nouvelle unité de compte nationale, ce qui comptait avant tout était la rhétorique du modèle qui réfère la crédibilité du régime monétaire aux valeurs éthiques et sociales du libéralisme, plus précisément, à la croyance en une refondation de la nation qui en fasse une société de marché, capable de tirer parti de la mondialisation grâce à une monnaie dont la qualité en fasse l’égale du dollar. Le programme gouvernemental de transformation institutionnelle de l’économie a donné toute la publicité requise à cette volonté politique, ainsi que le signalise son appellation de « Plan de convertibilité » faisant écho à la désignation de la loi instituant un régime bi-monétaire. La rhétorique identifiant la bonne qualité de la monnaie à sa capacité de résister à la concurrence du dollar faisait de la parité fixe un langage des prix relatifs qui les réfère implicitement à la vision de la justice, associé aux valeurs de la liberté de marché s’imposant avec la mondialisation.

Une interview à un conseiller de Domingo Cavallo, menée à la veille de sa nomination comme Ministre des finances, rapporte comment ont été conçus le Plan de convertibilité et sa politique de communication (Roig, 2008). Elle permet d’identifier le message subliminal par lequel se redéfinit la confiance éthique dans la monnaie par l’incorporation d’un nouveau système de compte aux mentalités. L’analyse de cette interview révèle cet aspect stratégique des croyances dans la charge symbolique que véhicule le slogan politique « faire table rase du passé par le biais d’une monnaie qui naît ‘saine’, car soumise à la concurrence du dollar ». Le propos concentre ce qu’il faut appeler, d’un point de vue sociologique, la performance symbolique attendue de la monnaie en tant que langage spécial, c’est-à-dire, sa capacité d’orienter l’action collective au travers de la représentation qu’en donne la communication de la politique économique.

Le passé, auquel il est fait mention, est le référent du dénominateur des prix. Pour réussir à stopper une dérive des prix, devenue incontrôlable, la règle monétaire doit en liquider la cause qu’avait identifiée la théorie – la macroéconomie populiste. En ce sens, faire table rase d’un long passé d’accommodement à l’inflation exige de se débarrasser de l’ancienne conception du développement national reposant sur la politique d’industrialisation par substitution d’importations. Pour arriver à liquider cet héritage, la qualité que doit acquérir le peso ne se réduit pas à celle d’un bien spécial

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

120

« compétitif », ce qui recouvre ici le sens d’ancre nominale, garantie en théorie par sa neutralité distributive. Dans la réalité, c’est-à-dire, celle que conforme le Plan de convertibilité que la loi du même nom permettait de mettre en œuvre, la qualité de l’ancre nominale n’a pas été celle d’une neutralité distributive. Bien au contraire, la parité forcée fut le moyen de réaliser un compromis distributif. La qualité de la règle est d’agir sur les représentations de la justice sociale et des intérêts économiques (dans le double sens du terme représentation, c’est-à-dire celui d’idée et d’organisation). C’est par le biais de ces représentations que se construit dans l’action collective la légitimité du régime monétaire et des réformes structurelles. Le pari économique de la désinflation était d’abord un pari sur l’ordre symbolique et politique constitutif d’un régime monétaire.

Cette séquence s’établit dans les interactions entre formes de la confiance, dont la dynamique d’ensemble peut être synthétisée comme suit. Le régime monétaire est l’expression d’un compromis distributif dont la clé de voûte est la relance de l’endettement externe. Celui-ci paraît à nouveau soutenable car il est scientifiquement justifiable grâce au modèle de coordination par la rigueur de la politique économique. La confiance méthodique se reconstruit rapidement une fois que l’endettement externe dessine un horizon de croissance à court et moyen terme. La vision du long terme que diffuse la rhétorique du modèle est décisive à cet égard : la stabilité des prix se consolide par la croyance en la liquidation du passé qu’implique l’incorporation d’une vision libérale du développement national à la source de la confiance éthique. L’analyse de l’action collective permet de comprendre comment s’est réalisée cette incorporation en rétablissant la confiance hiérarchique. Cela n’allait pas de soi aux yeux des capitalistes nationaux, contrairement à ce dont rend compte une narration qui se borne à constater la fonction instrumentale de la monnaie dans un rétablissement des équilibres réels dont découleraient les équilibres monétaires. Une telle narration occulte que l’histoire ne pouvait que faire douter cette fraction du capital de la conversion au libéralisme d’un gouvernement arrivé au pouvoir grâce à une campagne populiste. Celui-ci remporte néanmoins leur adhésion grâce aux anticipations de profits nouveaux qu’induit la redéfinition non seulement du régime monétaire mais aussi du régime de concurrence et du régime fiscal. L’analyse des fondements institutionnels des promesses de profit et de la métamorphose de la figure du peuple qui les conforte montre que la distance du modèle à la réalité fonde sur sa propre incohérence temporelle la performance cognitive qui permet de la transformer.

L’incohérence temporelle n’est pas celle que révélerait la politique économique en n’ayant pu être le levier d’un « forum des

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

121

réformes ». Bien au contraire, c’est l’incohérence temporelle du modèle qui dicte les termes de ce forum et permet ainsi au gouvernement de concevoir et organiser une représentation des intérêts rétablissant des anticipations optimistes des profits à court et moyen terme grâce à la vision illusoire du long terme. L’action collective qui sous-tend sur cette base le Plan de convertibilité impliquait dès lors les conséquences dramatiques de l’arrêt soudain de la relance des dettes, que l’on expliquera par la différenciation des anticipations entre fractions du capital sur laquelle repose la conciliation des groupes d’intérêts, analysée ci-après.

2.1.2. Les promesses de profit et la figure du peuple

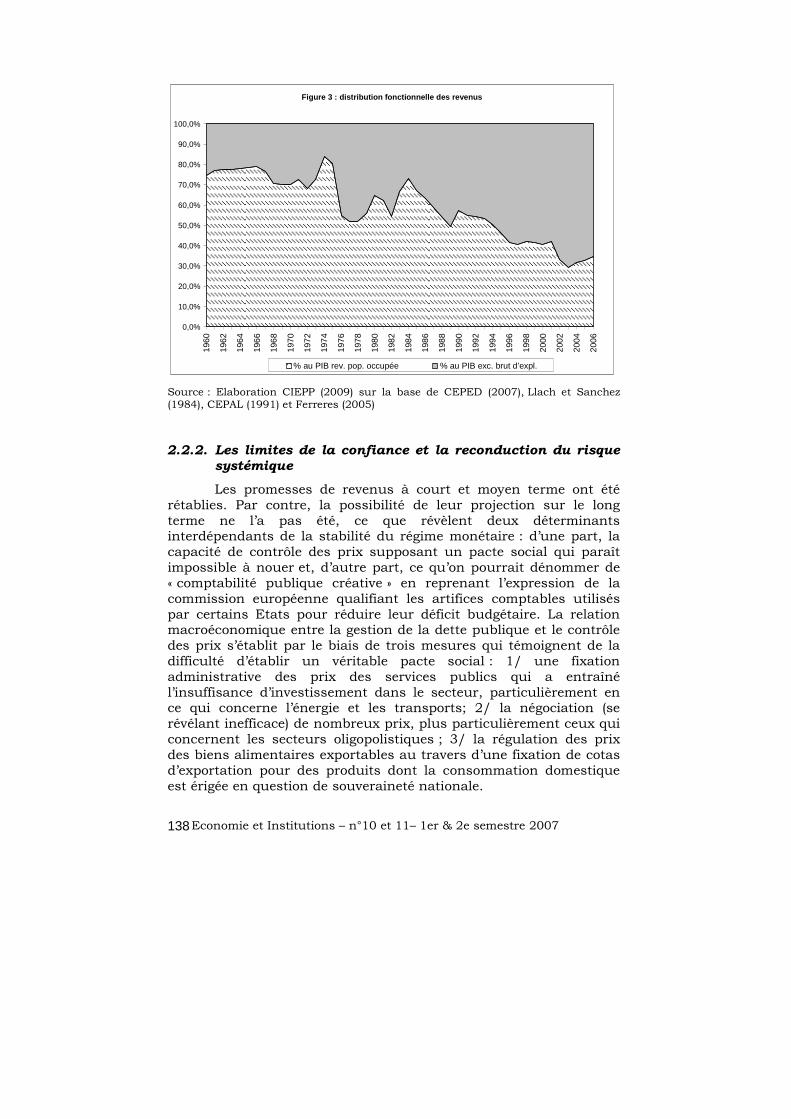

Le pari politique et symbolique qu’engageait le Plan de convertibilité a été gagné dans l’action collective, d’une part, au travers des promesses de profits, liées aux réformes structurelles et, d’autre part, grâce au changement idéologique qui légitime ces dernières. La première d’entre elles est la privatisation. Celle-ci est la clé de voûte de la reconstruction d’une « communauté d’affaires » (Basualdo, 2006). La vente des entreprises publiques résout la faillite de l’Etat, causée par l’hyperinflation, et permet simultanément d’obtenir l’adhésion des créanciers de la dette publique. Le moyen fut d’accepter en paiement des actifs privatisés, pour une part, les bons du Trésor à leur valeur faciale, alors que leur valeur de marché était réduite à peau de chagrin18. Les privatisations sont ainsi le moyen de relancer l’endettement externe qui, conjointement au rapatriement de capitaux, permet de les réaliser à grande échelle. Un deuxième train de réformes édicte une réduction des charges patronales et de nouvelles règles de concurrence. Ces dernières ont permis d’anticiper de nouvelles rentes de monopole19, outre celles que préjugeaient les contrats de concession des services collectifs. Les effets sur l’emploi et les salaires de la libéralisation commerciale et financière, associée à la refonte des droits du travail, complètent le dispositif qui va remettre la courbe des profits sur une trajectoire ascendante (voir infra figures 1, 2 et 3)20.

18 Cette forme de résolution de la crise de la dette latino-américaine était préconisée par les organismes internationaux depuis le milieu des années 1980. 19 Il existe de nombreuses études sur la question. Pour une analyse de leur importance dans la formation de la coalition politique gouvernementale, voir Palermo, 2004 20 Les données sur lesquelles s’appuie notre analyse, en dehors des études citées, ont été collectées dans le cadre d’une recherche sur les corrélations entre l’épargne, l’investissement et la répartition des revenus (Lo Vuolo et Marques Pereira, 2009). Les quelques graphiques et données de ce travail,

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

122

Se ressoude ainsi une communauté d’affaire entre deux fractions du capital que l’étude citée de E. Basualdo identifie sur la base d’une analyse des restructurations patrimoniales depuis les années 1970 : d’une part, ce qu’il appelle l’oligarchie diversifiée – les grands groupes tournés vers les activités exportatrices et financières et qui ont intégré une part de l’ancienne bourgeoise industrielle nationale ; d’autre part, le capital étranger – les banques internationales, créancières de la dette publique, et les multinationales. La participation de ces dernières au revenu national, qui avait nettement baissé dans les années 1980, va s’accroître de façon significative. La coalition d’intérêts entre ces deux fractions dominantes du capital se noue au travers de la revalorisation des actifs financiers et physiques. L’étude en question donne la mesure de la valorisation productive de chacune des deux fractions du capita) par une mise en perspective des agrégats macroéconomiques et des comptes d’exploitation des grandes firmes. On reporte au point suivant l’examen de la dimension financière de cette valorisation car elle explique le rôle de l’endettement externe dans la formation des anticipations et sa responsabilité dans leur retournement brutal en 2001.

De 1993 à 2000, les 500 plus grandes firmes voient leur excédent brut d’exploitation croître de 7,1% par an. Celui des 200 plus grandes firmes augmente sur la période de 8,4% par an. La moyenne de croissance du PIB est de 4,9%. Ces écarts renvoient à la part de l’activité exportatrice. De ce fait, à la différence du reste de l’économie, sur l’ensemble de la période, le chiffre d’affaire des grandes firmes est moins affecté par les années de récession. En revanche, la masse salariale ne croît que de 1,7% par an. Le salaire moyen réel augmente de 2,2% par an de 1991 à 1994. Il chute par la suite alors que la productivité continue de croître jusqu’en 1998 d’environ 8%. Les gains de productivité sont obtenus grâce à l’importation de nouveaux équipements (dont le coût est diminué par l’appréciation du change réel), à la nouvelle législation libérale du travail, et à la réorganisation de la production ; le tout se traduisant par une hausse du niveau de chômage, la précarisation de l’emploi et l’intensification du travail (Neffa, 2004).

Malgré l’évolution défavorable aux salariés de la distribution fonctionnelle des revenus, la hausse du chômage et du sous-emploi (ces variables se stabilisent dans 2ème période de croissance – voir infra figures 1 et 3), la coalition intègre les acteurs politiques représentant les groupes populaires. La faculté octroyée aux

qu’on a inclus dans cet article, sont placés dans le point suivant car on a estimé qu’il est ainsi plus aisé de visualiser la permanence et la fragilité du compromis distributif qui reproduit le cycle du risque de système.

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

123

syndicats de gérer des fonds de pension par capitalisation en constitue un élément révélateur mais la place marginale qu’ils occupent dans ce marché témoigne que ce n’en fut pas le mécanisme principal. Il faut plutôt faire référence à l’évolution du régime politique que signifie la conversion du péronisme au néolibéralisme21. Celle-ci fait de l’Argentine un cas emblématique de « démocratie par délégation », concept qui caractérise le présidentialisme mis en place dans les démocratisations latino-américaines (Svampa, 2007). Dans ce type de régime politique, la souveraineté du peuple se limite à des mécanismes clientélistes et corporatistes par lesquels la force de pouvoir de l’individu est, en grande partie, déléguée à la fonction présidentielle. Sans rentrer ici dans le détail de la réorganisation du système politique, il convient de préciser la mutation du péronisme comme variable fondamentale du sens donné à la justice sociale dans le compromis distributif constitutif du régime monétaire.

Cette mutation est mise en lumière par l’analyse des discours et des pratiques politiques des militants du mouvement péroniste, proposée par A. Tizziani (2007). Son analyse montre comment l’idéologie péroniste intègre la contestation de la politique économique et sociale menée par le parti qui l’incarne. Un premier indice en fut, bien sûr, la réélection en 1994 du Président responsable du Plan de convertibilité, Carlos Menem, en dépit des contestations sociales. Plus encore, il faut signaler le maintien du régime de caisse d’émission après l’élection présidentielle de 1998 qui donne le pouvoir à l’opposition22. Dans la campagne électorale,

21 Le terme de péronisme désigne dans la littérature sociologique le mouvement social et politique, dépositaire de l’héritage mythique du général Perón, ministre du travail et ensuite président de l’Argentine, qui institue l’universalité des droits sociaux dans les années 1940. La référence au péronisme recouvre toutefois dans le sens commun une signification plus large qui en fait l’image même du peuple, ce qui explique la capacité du parti péroniste d’incorporer en son sein l’opposition sociale au Plan de convertibilité (Tizziani, 2007) et d’intégrer aujourd’hui (voir infra) une part significative des leaders de mouvements sociaux représentant les secteurs de la population qui n’ont pas bénéficié de la croissance actuelle (Svampa, 2007). 22 Le nouveau gouvernement est une alliance réunie par le parti radical. Ce parti est l’incarnation historique de l’idéal « républicain », qu’il fait émerger au début du 20ème siècle en dénonçant la capture du pouvoir politique par les représentants de l’oligarchie agro-exportatrice. Depuis, la formation du péronisme, il reste au second plan, ne parvenant à gagner des élections que grâce aux voix des péronistes tant que leur parti demeure prohibé par les militaires, de 1955 à 1982. Le parti radical avait remporté les élections suivant la démission du dernier gouvernement militaire après la défaite de la guerre des Malouines. Son incapacité à résoudre le problème de l’inflation le fit perdre l’élection en 1989, que remporte Carlos Menem au nom du parti

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

124

celle-ci n’a marqué sa différence qu’en promettant plus de poids à l’assistance aux pauvres. Elle n’a d’ailleurs pas hésité à rappeler au ministère des finances l’auteur du Plan de convertibilité lorsqu’il fallut négocier le sauvetage financier avec le FMI.

Selon A. Tizziani, la métamorphose néolibérale du péronisme n’a pas entamé sa capacité à demeurer la figure du peuple. L’analyse des discours des militants péronistes démontre leur résignation à une forme de légitimation, fondée sur une subordination proclamée à la fatalité de la loi du marché, ce qui les conduit à cantonner leur action militante à l’assistance aux pauvres par les pouvoirs locaux. On peut ajouter que l’acceptation de la loi du marché incorpore sans doute la conception de la justice sociale défendue par la théorie économique contemporaine (accroître les capacités d’intégration économique et politique des pauvres). Une telle hypothèse se justifie au regard d’une redéfinition de l’action collective qui légitime la loi du marché par l’empowerment des pauvres. Le gouvernement péroniste s’avère ainsi capable de refonder le politique en domestiquant le « gros animal populaire », comme le suggère l’analyse de Tizziani reprenant à la suite de Rancière cette fameuse expression de Platon23.

On peut, de façon complémentaire, avancer l’hypothèse que l’utopie péroniste originelle d’une cohésion sociale, fondée sur un pacte entre classes, est substituée par celle de la société néolibérale parce que cette dernière exorcise le souvenir traumatique de la radicalité des conflits sociaux. Le slogan « faire table rase du passé »

péroniste. Le parti radical gagne les élections de 1998 en s’alliant aux leaders politiques du mouvement péroniste qui capitalisent le mécontentement social généré par le chômage et la précarisation de l’emploi. Le nouveau Président, Fernando de la Rúa, démissionne fin 2001 à la suite des révoltes sociales que provoque la crise monétaire. 23 A. Tizziani caractérise le rôle du péronisme comme constitution du politique, dans le sens défini par Rancière (1995) en reprenant Platon, à savoir : la rencontre entre la police, considérée comme matérialisation institutionnelle de l’ordre établi de la domination, et la politique que constitue l’ensemble des dispositifs de subjectivation à l’œuvre dans les conflits entre ceux qui ont part à la richesse et les sans part. Sur cette base, l’analyse de Tizziani montre comment la mutation néolibérale du péronisme permet de « domestiquer le gros animal populaire », métaphore de Platon qu’explique la citation de Rancière, mise en exergue de l’article : « Le livre VI de la République se complaît en effet à nous montrer le gros animal répondant aux paroles qui le caressent par le tumulte de ses acclamations et à celles qui l’irritent par le vacarme des réprobations. (…) La métaphore du gros animal n’est pas une simple métaphore. Elle sert rigoureusement à rejeter du côté de l’animalité ces êtres parlants sans qualité qui introduisent le trouble dans le logos et sa réalisation politique comme analogia des parties de la communauté ».

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

125

revient, dans cette perspective, à refouler la mémoire de la guérilla et de sa répression sanglante dans la seconde moitié des années 1970 et de faire croire au dépassement définitif d’une lutte de classe ayant ensuite conduit à l’hyperinflation en ne laissant d’autre alternative de gouvernement que la macroéconomie du populisme. Cette hypothèse est développée en des termes proches par l’analyse que fait L. Blaum (2007) du savoir économique comme nouvelle forme du discours du Maître, légitimant le système de domination.

En appliquant à l’Argentine cette caractérisation qu’avait faite J. Lacan du savoir-faire du socialisme, L. Blaum montre dans une perspective marxiste que le discours de l’économiste permet à l’argentin de se penser désormais avant tout comme agent économique car ce discours fait de l’argent un processus symbolique par lequel le fétichisme de la marchandise lui permet de refouler des traumatismes du passé. Le discours de l’économie politique vulgaire signifie alors, à un niveau psychique, que le champ symbolique qu’il balise fait découvrir à l’individu la finalité sociale de l’autorégulation des marchés. Du point de vue de la reconstruction de la confiance dans la monnaie, cette analyse précise la visée psychique du discours de la monnaie « saine », qu’emprunte le Maître à la théorie économique du néolibéralisme. Le système de compte, en tant que système symbolique de signes, refonde ainsi la foi sociale en la nation sur les principes des valeurs individualistes en faisant par là table rase de sa représentation dans les termes du pacte péroniste entre classes.

La « bonne » monnaie ne tient pas au fait de bien remplir des fonctions techniques et permettre ainsi aux forces du marché de remplir leur rôle de coordination des plans des agents. Sa fonctionnalité économique – réaliser la relance du monnayage des dettes et assurer leur ancrage nominal – se réalise au travers du compromis distributif que traduit l’action collective à l’œuvre dans la représentation des intérêts des fractions du capital et du monde du travail. Le Plan de convertibilité opère ainsi une redéfinition du système politique de sujets, laquelle les conduit à reconcevoir leur action économique (paris d’investissement, stratégies d’insertion au marché du travail ou dans des activités informelles) dans le cadre d’un nouveau régime de souveraineté qui refonde la nation sur la valeur de l’individu comme agent économique.

2.1.3. La fonctionnalité de la méconnaissance du risque systémique

Ces dimensions symbolique et politique du Plan de convertibilité sont la source de la refondation des confiances éthique et hiérarchique. Elles rendent possible son succès comme pari

Economie et Institutions – n°10 et 11– 1er & 2e semestre 2007

126

économique, ce qui se traduit par les anticipations de la stabilisation concrétisant la restauration de la confiance méthodique. Quand est remise en cause la croyance que les gains de compétitivité prévisibles sont le gage des promesses de paiement et de la relance des dettes externes, la cohérence entre les nouveaux états d’existence de la monnaie se rompt simultanément.

Ce ne fut pas là toutefois ni un renversement soudain des anticipations, ni une inconsistance générale de ces dernières. La confiance en la stabilité de l’ancre nominale sur le long terme n’était pas aussi généralisée que le faisait croire le succès du Plan de convertibilité. L’analyse d’E. Basualdo de l’évolution des recompositions patrimoniales et des comptes externes permet de montrer que la confiance éthique était en fait limitée car elle ne procédait pas d’un état institué de la monnaie garantissant l’unité du système de compte sur long terme. Sur la base de cette analyse, on peut mettre à jour une différenciation des anticipations du long terme entre fractions du capital. Plus précisément, elle suggère que l’oligarchie diversifiée ne semble avoir cru qu’aux promesses de court terme, vu qu’elle va rapidement se débarrasser des actifs qui engagent des revenus en peso.