moneytreetm: Навигатор венчурного рынка

TRANSCRIPT

1

MoneyTreeTM

Навигатор венчурного рынкаОбзор венчурной индустрии России за 2014 год

3

Основные тенденции развития венчурной экосистемы в 2014 году 4

Информационные технологии 8

Биотехнологии и промышленные технологии 15

Выходы инвесторов и крупные сделки 16

Гранты 17

Заключение 18

Методология 19

Контакты 22

Содержание

4

Центр технологий и инноваций PwC совместно с ОАО «РВК» представляют четвертый ежегодный обзор венчурной индустрии России «MoneyTree™: Навигатор венчурного рынка» («MoneyTree™: Россия») за 2014 год.

Осложнение макроэкономической ситуации в России в 2014 году, а также возросшие геополитические риски не могли не сказаться на рынке венчурных инвестиций. По итогам года рынок продемонстрировал снижение на 26% к показателям 2013 года и без учета сделок стоимостью более 100 млн долл. США (которые мы рассматриваем отдельно) составил 480,9 млн долл. США, по сравнению с 653,1 млн долл. США годом ранее. Количество сделок в 2014 году при этом составило 149, что на 33% меньше показателя 2013 года.

Средний размер сделки в 2014 году остался на уровне близком к 2013 и составил 3,3 млн долл. США (против 3,1 млн долл. США), что, в целом, говорит о взрослении рынка и формировании в инвестиционной практике его игроков определенного постоянства. При этом с точки зрения стадий тенденция была неоднородной: на ранних стадиях, особенно на посевной, средний размер инвестиций существенно вырос (на 69% 0,55 млн до 0,93 млн), в то время как на стадии расширения средний размер сделки сократился более чем на 37% (с 16,4 млн долл. США в 2013 году до 10,2 млн долл. США в 2014). В результате, общий объем посевных инвестиций вырос на 30% (до 38,1 млн долл. США), а совокупный объем инвестиций на посевной и стартап стадиях вырос до 141 млн долл. США против 136 млн долл. США годом ранее.

Таким образом, несмотря даже на довольно существенное снижение числа сделок (на 36,6%), совокупная доля инвестиций в проекты ранних стадий (посевную и стартап) в денежном выражении вплотную приблизилась к 30% от общего объема венчурного рынка (по сравнению с 21% в 2013 году и 15% в 2012 году), а удельный вес переходной «ранней» стадии (стадии раннего роста) и поздних стадий («расширение» и «поздняя») сократились на 7% и 2%, соответственно, несмотря на то, что совокупное число сделок поздних стадий возросло с 18 в 2013 году до 20 в 2014 году.

В то же время, количество крупных сделок стоимостью более 100 млн долл. США увеличилось: в 2014 году были совершены 2 такие сделки на сумму 350 млн долл. США (с компаниями Parallels и Ozon), по сравнению с лишь одной в 2013 году (Lamoda).

Одним из самых примечательных итогов 2014 года стало дальнейшее увеличение числа выходов инвесторов: оно составило 30, что на 9 сделок больше, чем в 2013 году и в 2,5 раза больше показателей 2012 года (12 сделок). При этом суммарная стоимость выходов в 2014 году составила 731,5 млн долл. США, что ниже показателя 2013 года (2 млрд долл. США), однако, с учетом того, что в 2013 году около 75% общей суммы выходов пришлось всего на 2 сделки , если исключить их из расчетов, то стоимость выходов в 2014 году выросла по сравнению с 2013 годом на 51%.

Рост числа выходов, как мы отмечали в предыдущих исследованиях, является одним из важнейших факторов устойчивого развития венчурного рынка, т.к. демонстрирует участникам рынка работоспособность и привлекательность венчурной модели бизнеса и обеспечивает тем самым их долгосрочную мотивацию. Кроме того, доходы, полученные игроками в результате выходов, являются дополнительным источником капитала для новых инвестиций, что в условиях сужающегося при экономическом спаде рынка капитала может оказать поддержку венчурным инвестициям.

Число выданных грантов в 2014 году также существенно выросло – на 55% по сравнению с 2013 годом, и составило 2619, общая сумма выданных грантов составила 127,3 млн долл. США. Рост числа грантов произошел преимущественно за счет Фонда Сколково и Фонда содействия развитию малых форм предприятий в научно-технической сфере (Фонда Бортника), рост активности которых во время кризиса создает дополнительные предпосылки для устойчивого развития рынка и увеличения потока проектов поздних стадий в среднесрочной перспективе.

Основные тенденции развития венчурной экосистемы в 2014 году

1 IPO «ТКС банка» и покупку фондом UCP доли в социальной сети «Вконтакте»

По итогам 2014 года объем венчурного рынка составил 480,9 млн долл. США (на 26% меньше, чем в 2013 году). Несмотря на общий спад инвестиционной активности, объем инвестиций на посевной стадии вырос на 30%, а доля инвестиций на ранних стадиях жизни проектов в общем объеме рынка увеличилась на 9% по сравнению с 2013 годом (до 30%). Самым заметным итогом 2014 года стал продолжившийся рост рынка выходов – количество таких сделок возросло почти на 43%. Вместе с существенным ростом объемов грантового финансирования, которое обеспечивает приток на рынок новых проектов, это является мощным фактором для поддержания устойчивости венчурной индустрии и в перспективе может стать движущей силой для ее дальнейшего развития.

5

* без учета IPO «ТКС банка» и сделки с акциями «Вконтакте» стоимость выходов в 2013 году составила 484 млн долл. США.

Источник: PBK, Venture Database, PwC

188 сделок$911,9 млн

222 сделки$653,1 млн

149 сделок$480,9 млн

702 сделки; $145 млн

8 сделок; $37,7 млн1693 сделки; $102,8 млн

4 сделки; $2 млн

2619 сделки; $127,3 млн

2 сделки

12 сделок$372 млн

$1,69 млрд

2 сделки$350 млн

*21 сделка$2000 млн

Венчурная экосистема

6

2012

0,6

8,5

1,7

Посев Стартап Ранняястадия

Расширение

43,1

0,6 1,2

16,4

2013

4,5

Посев Стартап Ранняястадия

Расширение

2014

0,9

10,212,5

2,0 4,1

Посев Стартап Ранняястадия

Расширение Поздняястадия

Средний размер сделок по стадиям развития компаний, млн долл. США

$911,9 млн188 сделок

2012 2013 2014

600

550

500

450

400

350

300

250

200

150

100

50

0

Стартап Ранняя стадия РасширениеПосев Поздняя стадия

Карта инвестиций

38,5 29,4 38,1

100,1 106,6 102,9

221,2

130,9

517,7

295,9

184,0

25,0

$653,1 млн222 сделки

$480,9 млн149 сделок

Количество сделок по стадиямразвития компаний

255,7

57 71 46

70 96 51

32 51

32

15

18

18

2

Карта инвестиций. Венчурные сделки по стадиям развития компании

Сумма сделок по стадиям развития компания, млн долл. США

Источник: PBK, Venture Database, PwC

Источник: PBK, Venture Database, PwC

7

Что касается отраслевой структуры рынка – как и в предыдущие годы, лидером по количеству венчурных сделок и сумме привлеченных инвестиций стал сектор ИТ. Сделки в секторе информационных технологий в 2014 году составили 89,3 % от общего количества сделок и 91,6% – от общей суммы всех сделок (86,9% и 93,6% в 2013 году, соответственно). При этом по сравнению с 2013 годом и количество, и сумма сделок в секторе ИТ сократились на 31% и 28%, соответственно. По объему привлеченных инвестиций первое место, как и в прошлые годы, занял подсектор электронной коммерции с суммой инвестиций почти в 96,4 млн долл. США.

Секторы биотехнологий и промышленных технологий по-прежнему остаются очень небольшими по сравнению с сектором ИТ. Оба сектора в 2014 году сократились по числу сделок: биотехнологии – на

54% до 6 сделок, а промышленные технологии – на 37,5% до 10 сделок. В то же время, объем инвестиций в биотехнологии в денежном выражении существенно вырос: за счет более чем шестикратного роста среднего размера сделки (преимущественно за счет одной крупной инвестиции) общая сумма проинвестированных в этот сегмент средств увеличилась на 170% и составила 35,1 млн долл. США против 13 млн долл. США годом ранее. При этом падение размера сделок в промышленных технологиях, наоборот, привело к существенному сокращению этого сегмента – с 29 млн долл. США до 5,2 млн долл. США.

Сумма сделок по отраслям, млн долл. США

Количество сделок по отраслям, шт.

$11,4 млн

15 сделок2012

2013

2014

Биотех ИТ Промтех

$13,0 млн

13 сделок

$35,1 млн

6 сделок

$792,1 млн

156 сделок

$611,0 млн

193 сделки

$440,6 млн

133 сделки

$108,4 млн

17 сделок

$29,0 млн

16 сделок

$5,2 млн

10 сделок

Венчурные сделки по отраслям

Источник: PBK, Venture Database, PwC

8

Сектор ИТ традиционно привлекает наибольший объем венчурных инвестиций. 2014 год не стал исключением (91,6%). Количество венчурных сделок в этом секторе в 2014 году по сравнению с предыдущим годом сократилось на 31% и составило 133 сделки общей стоимостью 440,6 млн долл. США. Хотя резкое замедление рынка многие игроки почувствовали уже в начале года, явный спад наметился только в 3 квартале, на который

традиционно приходилось начало восходящего тренда – по сравнению с 3 кварталом 2013 в денежном выражении рынок сократился более чем на 50%. В четвертом квартале уровень активности также не вырос (количество сделок было вдвое меньше чем в 4 квартале 2013), однако за счет нескольких крупных сделок в денежном выражении рынок вырос на 72%. Средний размер сделки в секторе не изменился и составил 3,3 млн долл. США.

Информационные технологии

1 кв

2011 2012 2013

300280260240220200180160140120100

80604020

0

Информационные технологии

24,8

108,9

159,6

122,7

253,5

97,6

297,9

198,7

42,8

131,5

153,5

Сумма сделок, млн долл. США Количество сделок

100

90

80

70

60

50

40

30

20

10

0

191,2

2014

80,1

98,7 96,2

165,6

100

90

80

70

60

50

40

30

20

10

02011 2012

Средний размер венчурных сделок в ИТ-секторе, млн долл. США

2,8

5,6

3,3

2013 2014

2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв

2011 2012

2,8

5,6

3,3

2013 2014

3,3

3,3

Динамика сделок в секторе ИТ по кварталам (сумма сделок в млн долл. США и количество сделок)

Наибольшее снижение в количестве сделок показала стадия стартапа (сокращения на 42 % до 50 сделок) и ранняя стадия (снижение на 33% до 31 сделки). На стадии расширения число сделок осталось на прежнем уровне (18 сделок), и были заключены 2 сделки на поздней стадии (в 3-м и 4-м кварталах). Таким образом, в целом,

существенных изменений в структуре рынка по стадиям развития проектов не произошло: 62% сделок пришлось на ранние стадии (посевную стадию и стадию стартапа) что немного меньше 67% в 2013 году. В то же время, за счет роста среднего размера сделки, совокупная доля этих стадий в денежном выражении выросла с 19% до 23%.

Источник: PBK, Venture Database, PwC

9

Средняя сумма сделок по стадиям в секторе ИТ, млн долл. США

2012

2013 / 2014 3,3

5,6

Информационные технологии

Посев

Стартап

Ранняя стадия

Расширение

Поздняя стадия

2013 20142012

Сумма ивестиций по стадиям в ИТ-секторе, млн долл. США

96,6

71,2

196,7

295,9

0,00,0

Посев

Стартап

Ранняя стадия

Расширение

Поздняя стадия

2013 20142012

Количество сделок по стадиям в ИТ-секторе

3146

31

131818

00

2

4943

32

6386

50

27,515,8

30,7

102,6

254,0

184,0

414,0

25,0

2012

0,6

8,5

1,8

Посев Стартап Ранняястадия

Расширение

43,0

0,4 1,3

16,0

2013

4,3

Посев Стартап Ранняястадия

Расширение

2014

0,9

10,212,5

1,44,2

Посев Стартап Ранняястадия

Расширение Поздняястадия

Средний размер сделок по стадиям в ИТ-секторе,млн долл. США

129,6

Распределение инвестиций по стадиям проекта в секторе ИТ

Источник: PBK, Venture Database, PwC

Источник: PBK, Venture Database, PwC

10

Нет данныхПосев Раунд А Раунд B Раунд C Раунд D

2011 г. 2012 г. 2013 г. 2014 г.

27,9 35,6 52,2

17,6

124,3 132,5

111,3

281,8

31,5

160,0

122,1 138,2

67,0

165,5

71,6 79,0

100,0

167,0

83,5

94,5

42,2

131,5

0 0

Сумма сделок по раундам инвестирования в секторе ИТ, млн долл. США

Нет данныхПосев Раунд А Раунд B Раунд C Раунд D

72 69

51

63

47

54 49

97

10

1621 20

24 6 8

1 3 6 5

9 10

0 0

Количество сделок по раундам инвестирования в секторе ИТ

Динамика венчурных сделок

88*

117*

*с учетом сделок менее 50 тыс. долл. США

14* 65*

Распределение венчурных сделок по раундам инвестирования в секторе ИТ

Аналогичная ситуация наблюдалась в 2014 году и с точки зрения распределения инвестиций по раундам: количество

сделок сократилось на всех раундах, кроме раундов В и D/D+, и больше всего снизилось для А-раундов.

Источник: PBK, Venture Database, PwC

11

2012

0,62,5

40,1

2013

2014

11,0

55,6

0,32,9

6,99,9

18,9

1,02,6

12,02011

3,10,0

Посев

5,8

11,913,9

Раунд А Раунд В Раунд С Раунд D/D+

Посев Раунд А Раунд В Раунд С Раунд D/D+

Посев Раунд А Раунд В Раунд С Раунд D/D+

Посев Раунд А Раунд В Раунд С Раунд D/D+

1,0 2,3

Средняя сумма сделок по раундам инвестирования в секторе ИТ, млн долл. США

Источник: PBK, Venture Database, PwC

12

Распределение инвестиций по основным подсекторам сектора ИТ в 2012-2014 гг.

2012 2013 2014

Сумма сделок по подсекторам ИТ, млн долл. США

Количество сделок по подсекторам ИТ

Средний размер сделкипо раундам инвестированияв секторе ИТ, млн долл. США

2

3

2013 2014

395,6

172,8

96,4

2012

Электронная коммерция

2528 27

2

3

2012 2013 2014

Туризм47,259,5

51,8

108

6

2

3

2012 2013 2014

Технологиив финансовом

секторе 7,8

50,048,0

6

16

6

2

3

2012 2013 2014

Облачныетехнологии,

софт

104,4

44,747,7

30

23

13

14,6

6,23,9

2012 2013 2014

2012 2013 2014

4,77,4

8,6

2012 2013 2014

1,3 3,1 4,2

2012 2013 2014

41,9 3,7

13

Источник: PBK, Venture Database, RusBase, PwC

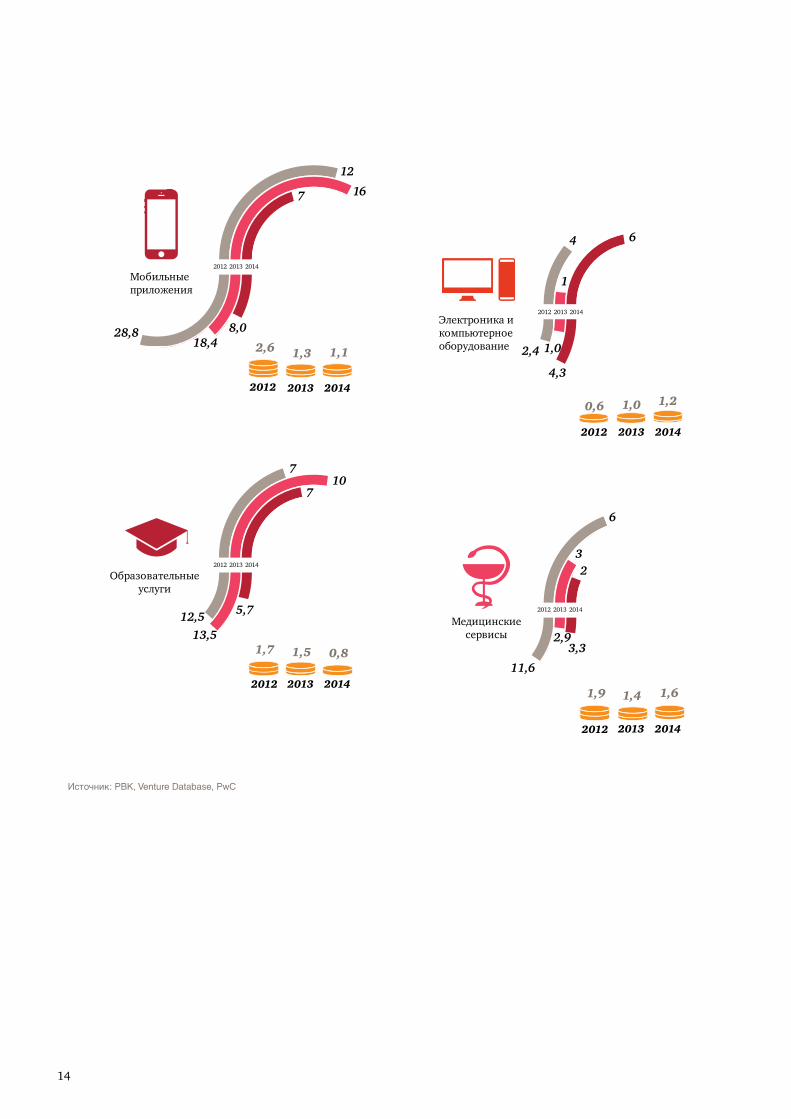

В 2014 году лидером среди подсекторов ИТ по количеству сделок, сумме инвестиций и средней сумме сделки оставался сегмент электронной коммерции. В 2014 году в этом подсекторе было совершено 25 сделок, что всего лишь на 3 сделки меньше, чем в 2013 году. Второе место по числу сделок занимают 3 подсегмента: справочно-рекомендательные сервисы и социальные сети, рекламные технологии и облачные технологии и программное обеспечение. В каждом из этих подсекторов в 2014 году было заключено по 13 сделок. При этом во всех трех подсегментах число сделок существенно сократилось по сравнению с 2013 годом: в справочно-рекомендательных сервисах – на 24%, в рекламных технологиях – на 52%, а в облачных технологиях – на 43%. Таким образом венчурный рынок быстро среагировал на ожидаемое существенное сокращение рекламного рынка в целом в связи с ухудшением экономического положения в стране.

В 2014 году количество сделок выросло только в двух подсекторах: электроника и компьютерное оборудование (6 сделок в 2014 году по сравнению с 1 сделкой в 2013 году). На прежнем уровне по количеству сделок остался только подсектор Телекоммуникации (4 сделки ). Во всех остальных подсегментах число сделок сократилось, причем наибольшее падение наблюдалось в подсегментах игр (сокращение на 75% — с 4 до 1 сделки) и медиа (на 71% — с 7 до 2 сделок).

По объему инвестиций лидером в 2014 году также оставался подсектор электронной коммерции с суммой в 96,4 млн долл. США, на втором месте подсектор Туристических сервисов (51,8 млн долл.США), на третьем месте – финтех (48,0 млн долл. США).

Венчурные инвестиции по подсекторам

2

3

2013 2014

395,6

172,8

96,4

2012

Электронная коммерция

2528 27

2

3

2012 2013 2014

Туризм47,259,5

51,8

108

6

2

3

2012 2013 2014

Технологиив финансовом

секторе 7,8

50,048,0

6

16

6

2

3

2012 2013 2014

Облачныетехнологии,

софт

104,4

44,747,7

30

23

13

14,6

6,23,9

2012 2013 2014

2012 2013 2014

4,77,4

8,6

2012 2013 2014

1,3 3,1 4,2

2012 2013 2014

41,9 3,7

2

3

25,1

Справочно-рекомендательный

сервис/ социальные сети

26,4

40,4 2012 2013 2014

2012 2013 2014

0,9 1,74,8

Рекламные технологии

2

3

27

13

28,5 17,4

2012 2013 2014

2012 2013 2014

1,31,1

2

3 142

7

Медиа50,3

12,720,5

2012 2013 2014

29

17

13

2

3

443

Телекоммуникации

82,1

105,9

25,3

2012 2013 2014

26,5

6,3

2012 2013 2014

27,4

2012 2013 2014

5,61,8

10,3

14

1,7 1,5 0,8

2012 2013 20141,9 1,4 1,6

2012 2013 2014

11,6

2,93,3

Медицинскиесервисы

2

3

6

23

2012 2013 2014

2

3

12

7 16

Мобильныеприложения

28,818,4

8,0

2,6 1,3 1,1

2012 2013 2014

0,6 1,0 1,2

2

3

Электроника икомпьютерноеоборудование 2,4 1,0

4,3

4

1

6

2

3

Образовательныеуслуги

12,513,5

5,7

710

7

2012 2013 2014

2012 2013 2014

2012 2013 2014

2012 2013 2014

Источник: PBK, Venture Database, PwC

15

2012 2013 20148,3

2,20,7

Биотех

Промтех

1,1 1,3

Средний размер сделки по отраслям,млн долл. США

0,9*

2012 2013 2014

2012 2013 2014

8,3

2,20,7

БиотехПромтех

1,1 1,3

Средний размер сделки по отраслям, млн долл. США

0,9*

2012 2013 2014

Биотехнологии и промышленные технологии

В 2014 году в секторах биотехнологий и промышленных технологий количество сделок существенно сократилось. Если в 2013 году биотехнологические компании в общей сложности получили 13 раундов инвестиций, то в 2014 году это число почти вдвое сократилось, составив всего 6.

При этом сумма привлеченных инвестиций в секторе биотехнологий выросла почти в 2 раза и в 2014 году составила 35,1 млн долл. США (по сравнению с 13 млн долл. США в 2013 году), преимущественно данный прирост был обеспечен одной крупной сделкой. В секторе промышленных технологий количество сделок упало с 16 в 2013 году до 10 в 2014 году. При этом сильно уменьшилась средняя сумма сделок, что привело к существенному (на 83%) падению суммы привлеченных инвестиций — всего до 5 млн долл. США. Причин здесь несколько. Девять из десяти сделок в секторе промышленных технологий в 2014 году – посевные сделки на самых ранних стадиях развития, о чем свидетельствует небольшой средний размер сделок (0,7 млн долл. США).

В секторе биотехнологий ситуация схожая – несмотря на значительный общий рост суммы привлеченных средств, 5 из 6 совершенных сделок также относились к посевной стадии, а средняя сумма сделок была чуть

выше, чем в секторе промышленных технологий (0,9 млн долл. США). Практически весь рынок биотехнологий в 2014 году сформирован одной относительно крупной сделкой — инвестицией компании «РТ-Биотехпром», входящей в состав корпорации «Ростех», в биофармацевтическую компанию «Форт». Без учета нее средняя сумма сделки в секторе биотехнологий также сократилась: объем инвестиций составил всего 3,5 млн долл. США, что на 70% меньше суммы сделок в 2013 году.

Отсутствие проектов на более поздних стадиях в этих секторах объясняется более длительными производственными циклами и большей капиталоемкостью. Число инвесторов в данных отраслях также невелико. Чаще всего инвестиции поступают либо от венчурных фондов с государственным участием, либо от государственных фондов совместно с частными фондами или корпорациями.

Кроме того, развитие данных секторов на предпосевном и посевном этапе происходит преимущественно за счет грантов: 75% от количества выданных в 2014 году грантов было выдано именно проектам в секторах биотехнологий и промышленных технологий.

*Без учета сделки с компанией «Форт»

Источник: PBK, Venture Database, PwC

1,7 1,5 0,8

2012 2013 20141,9 1,4 1,6

2012 2013 2014

11,6

2,93,3

Медицинскиесервисы

2

3

6

23

2012 2013 2014

2

3

12

7 16

Мобильныеприложения

28,818,4

8,0

2,6 1,3 1,1

2012 2013 2014

0,6 1,0 1,2

2

3

Электроника икомпьютерноеоборудование 2,4 1,0

4,3

4

1

6

2

3

Образовательныеуслуги

12,513,5

5,7

710

7

2012 2013 2014

2012 2013 2014

2012 2013 2014

2012 2013 2014

В 2014 году было совершено 2 крупных сделки (стоимостью более 100 млн долл. США) и 30 выходов инвесторов.

Количество крупных сделок в 2014 году оказалось выше, чем в 2013 г – обе сделки были совершены в секторе ИТ с участием успешных российских компаний поздних стадий Parallels и Ozon. Общая сумма этих сделок оценивается в 350 млн долл. США, что на 169% выше, чем в 2013 году (сделка с компанией Lamoda на сумму 130 млн долл. США).

В 2014 году было зафиксировано рекордное количество выходов инвесторов из проектов: общая сумма составила всего 731,5 млн долл. США, что на 60% меньше суммы 2013 года, однако без учета 2-х крупных сделок 20132 года, выше на 51%.

Три из пяти крупнейших выходов в 2014 году связано с компанией «Яндекс». В первом полугодии из компании вышло три крупных инвестора, Capital Group International, Morgan Stanley и Baring Vostok.

Выходы инвесторов и крупные сделки

Крупнейшие сделки 2014 года IPO, крупные венчурные сделки и выходы инвесторов стоимостью более 50 млн долл. США

Название компании

Тип сделки

Сектор компании

Покупатель Продавец Объем сделки (млн долл. США)

Дата сделки

Яндекс Выход ИТ Morgan Stanley 380 Май

Яндекс Выход ИТ Capital Group International

200 Февраль

Parallels Раунд D/D+ Облачные технологии, софт

Ingram Micro 100-300 Апрель

OZON Раунд D/D+ Электронная торговля

АФК «Система», МТС

150 Апрель

Wikimart Выход Электронная торговля

Tiger Global 90 Сентябрь

Энвижн Выход Облачные технологии, софт

АФК «Система» Основатели Энвижн, сооснователь Marshal Capital Partners

82,5 Январь

Яндекс Выход ИТ Baring Vostok 71,68 Март

Источник: PBK, Venture Database, PwC

16

2 IPO ТКС банка и сделка с компанией «Вконтакте»

Гранты являются нерыночным источником венчурного финансирования, поэтому мы не учитываем их при оценке объем рынка венчурного инвестирования. Однако они являются важнейшей составляющей инновационной экосистемы, позволяющей появляться и развиваться новым инновационным проектам.

В 2014 году было выдано 2619 грантов на общую сумму 127,3 млн долл. США. По количеству выданных грантов это на 55% больше, чем в 2013 году (1693 гранта) и почти в 4 раза больше, чем в 2012 году (702 гранта). Сумма выданных в 2014 году грантов также выросла — на 24% по сравнению с предыдущим годом. Рост суммы выданных грантов был бы больше, если бы не значительная девальвация рубля во второй половине 2014 года, на которую приходится большая часть грантов выдаваемых Фондом Бортника — крупнейшим по количеству и сумме грантов государственным институтом развития. Все гранты Фонд Бортника выдает в российских рублях, поэтому во второй половине 2014 года их долларовый эквивалент существенно уменьшился.

Основная часть грантов была выдана в секторах биотехнологий (32% от общего количества выданных грантов и 10% от общей суммы) и промышленных технологий (43% от общего количества и 65% от общей суммы, соответственно). В 2013 году это соотношение было примерно таким же.

В 2014 году незначительно увеличилось количество крупных грантов, выданных Фондом Сколково: до 44 грантов на сумму 21,8 млн долл. США по сравнению с 35 грантами на сумму 23,5 млн долл. США в 2013 году. Рост произошел в основном за счет увеличения количества грантов, выданных в секторе ИТ (15 грантов в 2014 году по сравнению 8 грантами в 2013 году). При этом средний размер гранта сократился, в результате чего общая сумма выданных Фондом Сколково грантов уменьшилась. Однако основную роль в этом сыграло падение курса рубля, а не фактическое уменьшение размера грантов в рублевом эквиваленте.

Гранты

Гранты

Организация Количество Сумма тыс. долларов США

Фонд Бортника 2 541 103 512

IT-технологии 575 8 527

Биотехнологии 827 12 249

Промышленные технологии 1 116 82 232

Другое 23 504

Сколково 44 21 807

ИТ 15 2 255

Биотех 10 7 262

Промтех 19 12 291

Microsoft Seed Fund 13 203

ИТ 13 203

Другие 21 1 822

ИТ 17 621

Промтех 4 1 201

Итого 2 619 127 344

17

Источник: PBK, Venture Database, PwC, данные с сайтов организаций

18

2014 год оказался для российской венчурной индустрии ожидаемо непростым – вслед за начавшимся экономическим спадом, ослаблением рубля и усилившимся оттоком капитала неизбежно продолжили сокращать масштабы своей деятельности и венчурные инвесторы. По итогам года практически во всех сегментах рынка произошел значительный спад – в общей сложности рынок потерял более 30% в количестве сделок и чуть больше четверти в денежном выражении. При этом следует отметить, что дополнительное негативное влияние на оценку рынка оказало ослабление российского рубля – в долларовом выражении потери рынка оказались выше, чем в рублевом, в частности, в связи с тем, что существенная часть инвестиций и грантов пришлась именно на вторую половину года.

Наиболее уязвимыми к кризису оказались секторы промышленных технологий и биотехнологий, совокупное число сделок в которых упало почти наполовину. Поддержка проектов в этих сферах практически полностью легла на плечи государственных институтов развития, предоставляющих финансирование в форме грантов – больше 70% грантов были направлены в проекты именно в этих секторах. Это создает хорошие предпосылки для дальнейшего развития этого жизненно важного сегмента инновационного рынка в России при условии, что в этот сегмент рынка придет частный капитал.

В то же время, 2014 год ознаменовался рекордным для российского венчурного рынка числом выходов – рост к 2013 году составил 30% в количестве и на 50% – в денежном выражении (с учетом поправок на сверхкрупные сделки). Вместе с более чем 55%-ным ростом грантового финансирования, которое стимулирует приток на рынок новых проектов на самых ранних стадиях, рост доходов инвесторов от выходов демонстрирует участникам рынка работоспособность данной инвестиционной модели в России и может стать значимой движущей силой для возобновления роста российской венчурной индустрии.

Заключение

19

Данный отчет составлен по методологии The MoneyTreeTM Report (www.pwc.com/globalmoneytree).

«MoneyTreeTM: Россия» подготовлен PwC при поддержке РВК на основе информации Venture Database и RusBase.

При анализе данных учитывались фактически полученные венчурные инвестиции, осуществленные бизнес-ангелами, инвестиционными компаниями, частными, корпоративными или государственными венчурными фондами на сумму не более 100 млн долл. США в ходе одного раунда финансирования. Если компания получала инвестиции в результате двух и более раундов, то каждый раунд рассматривался как отдельная сделка. В рамках исследования учитывались сделки, формально завершенные в период с 1 января 2014 года по 31 декабря 2014 года.

Под венчурным инвестированием подразумевается приобретение акционерного, уставного капитала новых или растущих компаний, при этом приобретенная доля была меньше контрольного пакета. Инвестируемые средства направляются преимущественно на развитие бизнеса, а не на выкуп долей существующих акционеров (основателей) компании. В данном отчете рассматриваются компании, осуществляющие деятельность в области информационных, биологических или промышленных технологий на территории РФ.

Обращаем ваше внимание на то, что в представленный отчет не включены сведения о сделках, которые ориентированы на иностранный рынок, но инвесторами в которых выступают представители российского бизнеса.

Данный отчет содержит информацию об объеме выделяемых грантов. Под грантом понимается безвозмездная субсидия, выделяемая компании для проведения научных или других исследований, опытно-конструкторских работ. Однако гранты являются нерыночными источниками финансирования и не учитываются при определении объема рынка.

В рамках данного отчета рассматриваются также сделки в результате которых происходит выход инвесторов. Однако, аналогично с грантами, они не учитываются в общем объеме рынка.

Определение секторов и подсекторов:

К сектору «Биотехнологии» относятся компании, разрабатывающие медицинское оборудование и лекарственные препараты, проводящие медицинские исследования и предоставляющие инновационные медицинские услуги, а также компании разрабатывающие инновационные проекты в области агропромышленных и пищевых технологий.

Сектор «Промышленных технологий» включает в себя разработчиков оборудования и технологий для применения в области «чистых технологий», производителей машин и оборудования различного назначения для применения в промышленности, производителей химической продукции и материалов, промышленные автоматизированные компании.

Сектор информационных технологий включает в себя следующие подсектора: услуги электронной торговли (e-Commerce); разработка и применение облачных технологий; телекоммуникации; мобильные приложения; сервисы и приложения, связанные с созданием и развитием социальных сетей, интернет-сообществ, справочных и рекомендательных сервисов; туризм (сервисы бронирования отелей, билетов, справочно-рекомендательные сервисы в данной сфере); разработка электроники и компьютерного оборудования, услуги и ресурсы, связанные со сбором, обработкой, передачей аудио и видео (медиа); телекоммуникации; услуги в области медицины и здорового образа жизни; сервисы представляющие, образовательные услуги; технологии в финансовом секторе.

Стадии жизненного цикла проекта / компании и их определение

Посевная стадия (Seed stage): у компании есть концепция, идея продукта, но готовый продукт отсутствует; ведется работа над прототипом.

Стадия стартапа (Startup stage): у компании имеется пилотная версия продукта или первая версия для демонстрации; осуществляется тестирование продукта.

Ранняя стадия (Early stage): продукт компании готов к выходу на рынок, осуществляется тестирование спроса.

Стадия расширения (Expansion stage): продукт принят рынком, наблюдается быстрый рост продаж и спроса.

Поздняя стадия (Later stage): компания трансформируется в крупную организацию, демонстрирует признаки публичной компании.

Методология

20

PwC в России (www.pwc.ru) предоставляет услуги в области аудита и бизнес-консультирования, а также налоговые и юридические услуги компаниям разных отраслей. В офисах PwC в Москве, Санкт-Петербурге, Екатеринбурге, Казани, Новосибирске, Ростове-на-Дону, Краснодаре, Воронеже, Южно-Сахалинске и Владикавказе работают более 2 600 специалистов. Мы используем свои знания, богатый опыт и творческий подход для разработки практических советов и решений, открывающих новые перспективы для бизнеса. Глобальная сеть фирм PwC объединяет более 195 000 сотрудников в 157 странах.

Российский Центр технологий и инноваций (ЦТИ) PwC был открыт осенью 2009 года с целью содействия развитию инновационно-технологического рынка в России. Специалисты ЦТИ помогают компаниям и государству в разработке стратегий инновационного развития, создании технологических кластеров, разработке законодательства в области инноваций, развитии инфраструктуры инновационного рынка, а также работают с быстроразвивающимися инновационными компаниями. Одной из основных задач Центра является поддержка молодых инновационных компаниями.

Имея многолетний опыт работы с крупнейшими технологическими компаниями мира, мы хорошо понимаем, как они достигают успеха и какие препятствия преодолевают на этом пути. Работая с молодыми компаниями и предпринимателями, ЦТИ использует не только накопленный опыт и знания своих российских экспертов, но и опыт и знания экспертов всей международной сети фирм PwC. Аналогичные центры работают в PwC в США, Германии, Сингапуре и Люксембурге, что дает российским компаниям прямой доступ к международным рынкам.

21

ОАО «РВК» — государственный фонд фондов, институт развития Российской Федерации, один из ключевых инструментов государства в деле построения национальной инновационной системы. Уставный капитал ОАО «РВК» составляет более 30 млрд руб. 100% капитала РВК принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом Российской Федерации (Росимущество). Общее количество фондов, сформированных ОАО «РВК», достигло 18, их суммарный размер — 26,0млрд руб. Доля ОАО «РВК» – 16,1 млрд руб. Число проинвестированных фондами РВК инновационных компаний достигло 168. Совокупный объем проинвестированных средств – 15,2 млрд руб.

Venture Database – это статистика российского инновационно-венчурного рынка. Профессионалам - доступ к свежей аналитической информации о новых сделках, проектах и инвесторах на рынке; корпорациям - перспективные модели развития бизнеса.

22

Антон АбашкинРуководитель Центра технологий в инноваций PwC в России [email protected]

Петр Юдин Старший менеджер отдела маркетинга [email protected]

Гульнара Биккулова Директор Департамента инновационных рынков [email protected]

Контакты

Центр технологий и инноваций PwC РВК

Андрей Шаренков Менеджер специальных проектов Отдел по работе с инвесторами Департамент инновационных рынков [email protected]

Настоящая публикация подготовлена исключительно для создания общего представления об обсуждаемом в ней предмете и не является профессиональной консультацией. Не рекомендуется действовать на основании информации, представленной в настоящей публикации, без предварительного обращения к профессиональным консультантам. Не предоставляется никаких гарантий, прямо выраженных или подразумеваемых, относительно точности и полноты информации, представленной в настоящей презентации. Если иное не предусмотрено законодательством РФ, компании сети PwC и ОАО «РВК», их сотрудники и уполномоченные представители не несут никакой ответственности за любые последствия, возникшие в связи с чьими-либо действиями (бездействием), основанными на информации, содержащейся в настоящей публикации, или за принятие решений на основании информации, представленной в настоящей публикации.

© 2015 PwC, ОАО «РВК». Все права защищены. Под «PwC» понимаются ЗАО «ПрайсвотерхаусКуперс Аудит», компания «ПрайсвотерхаусКуперс Раша Б.В.», ООО «ПрайсвотерхаусКуперс Консультирование», или, в зависимости от контекста, другие фирмы, входящие в глобальную сеть компаний PricewaterhouseCoopers International Limited (PwCIL).