mÓdulo 2 principios generales³n... · planeaciÓn preliminar 300 determinar los riesgos...

TRANSCRIPT

1

1Expositor: Cr. Cayetano Mora

Consejo Profesional de Ciencias Económicas del Neuquén

2

MÓDULO 2

PRINCIPIOS GENERALES

3

2

OBJETIVOS DEL MÓDULO 2

que el asistente comprenda los aspectos particulares de las normas de auditoría comprendidas en las RT 32 y

37 referidas a:

1. NORMAS COMUNES A TODOS LOS SERVICIOS PREVISTOS EN LA RT 37

2. PRINCIPIOS GENERALES Y RESPONSABILIDADES EN UNA AUDITORÍA DE INFORMACIÓN FINANCIERA HISTÓRICA PREVISTOS EN LA RT 32

4

5

RT 32 RT 37AUDITORÍA DE INFORMACIÓN FINANCIERA

HISTÓRICANIA 200Objetivos generales del auditor independiente y la conducción de una aud. de acuerdo con NIANIA 210Acuerdo en las condiciones de los compromisos de auditoríaNIA 230Documentación de auditoríaNIA 240Responsabilidades del auditor en materia de fraude en una auditoría de EEFFNIA 250Consideración de leyes y reglamentos en una auditoría de EEFFNIA 260Comunicación con aquellos responsables de la direcciónNIA 265Comunicación de deficiencias de control interno

II. NORMAS COMUNES A LOS SERVICIOS DE AUDITORÍA, REVISIÓN, OTROS ENCARGOS DE ASEGURAMIENTO CERTIFICACIÓN Y SERVICIOS RELACIONADOS

B. Normas para el desarrollo del encargo

5

6

PROCESO DE AUDITORÍA Y SU RELACIÓN CON RT 321. ACTIVIDADES PREVIAS AL TRABAJOEvaluación del riesgo de aceptar o continuar un compromiso de auditoría

NICC 1, 220,510

Convenir con el cliente los términos del trabajo 2102. PLANEACIÓN PRELIMINAR 300Determinar los riesgos específicos (NIA 315) que surgen de:• Conocer el cliente, el ambiente y el control interno 315, 240,

250 • Comprender el sistema contable y el uso de la TI 315, 240• Efectuar procedimientos analíticos preliminares 520, 240• Evaluar la condición de “empresa en marcha 570• Establecer el nivel de significación 320, 240• Eventualmente, consideraciones sobre auditoría en entes que utilizan Organizaciones de Servicios 402

3

7

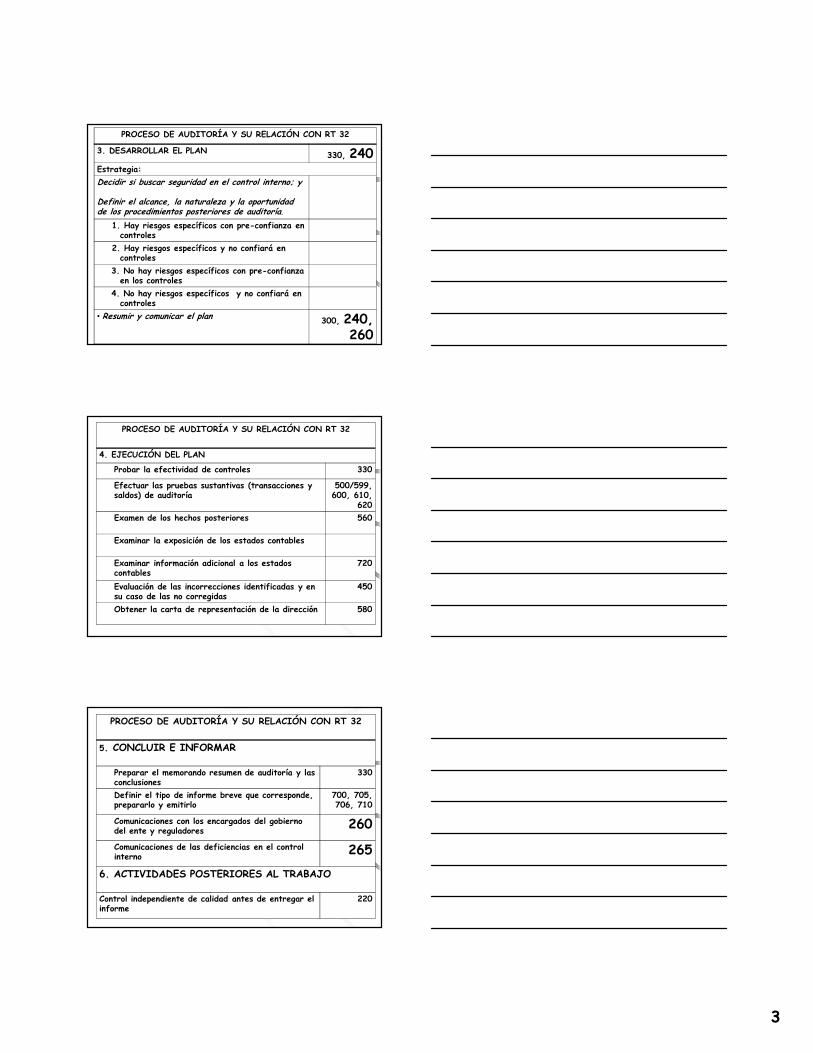

PROCESO DE AUDITORÍA Y SU RELACIÓN CON RT 32

3. DESARROLLAR EL PLAN 330, 240Estrategia: Decidir si buscar seguridad en el control interno; y

Definir el alcance, la naturaleza y la oportunidad de los procedimientos posteriores de auditoría.

1. Hay riesgos específicos con pre-confianza en controles

2. Hay riesgos específicos y no confiará en controles

3. No hay riesgos específicos con pre-confianza en los controles

4. No hay riesgos específicos y no confiará en controles

• Resumir y comunicar el plan 300, 240,260

8

PROCESO DE AUDITORÍA Y SU RELACIÓN CON RT 32

4. EJECUCIÓN DEL PLAN

Probar la efectividad de controles 330

Efectuar las pruebas sustantivas (transacciones y saldos) de auditoría

500/599, 600, 610,

620Examen de los hechos posteriores 560

Examinar la exposición de los estados contables

Examinar información adicional a los estados contables

720

Evaluación de las incorrecciones identificadas y en su caso de las no corregidas

450

Obtener la carta de representación de la dirección 580

9

PROCESO DE AUDITORÍA Y SU RELACIÓN CON RT 32

5. CONCLUIR E INFORMAR

Preparar el memorando resumen de auditoría y las conclusiones

330

Definir el tipo de informe breve que corresponde, prepararlo y emitirlo

700, 705, 706, 710

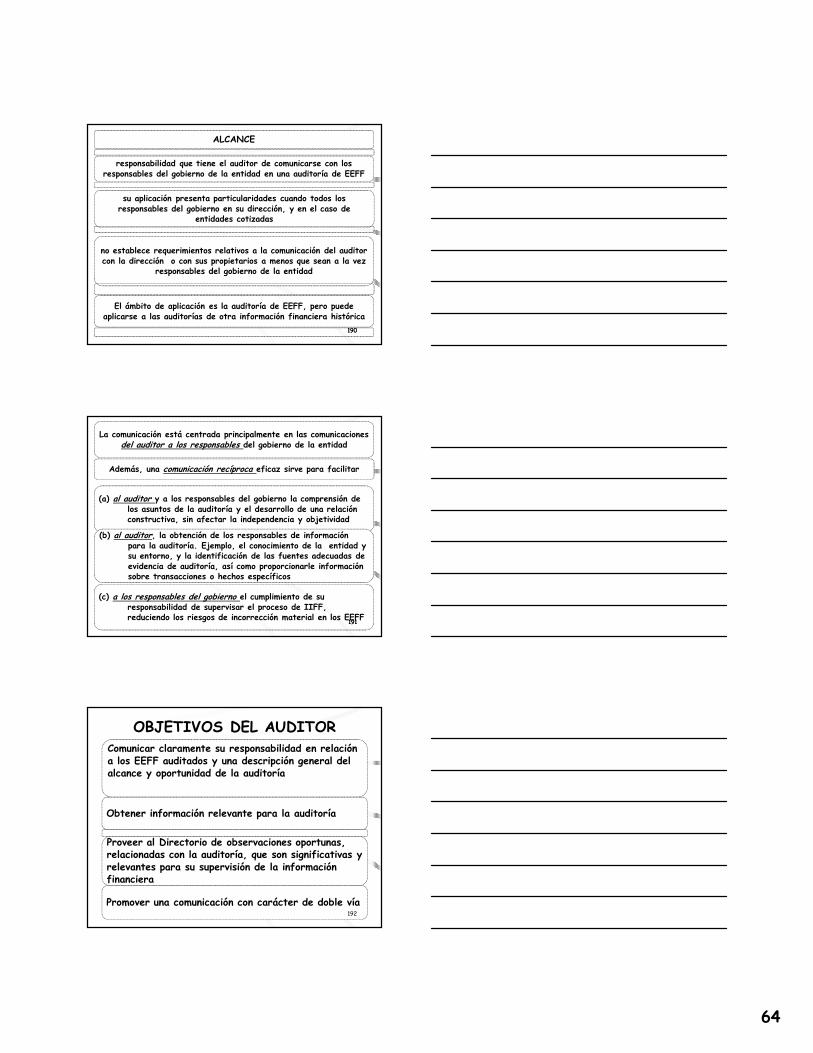

Comunicaciones con los encargados del gobierno del ente y reguladores 260Comunicaciones de las deficiencias en el control interno 265

6. ACTIVIDADES POSTERIORES AL TRABAJO

Control independiente de calidad antes de entregar el informe

220

4

10

PROCESO DE AUDITORÍA Y SU RELACIÓN CON RT 32

ACTIVIDADES CONTINUAS

Conducir y coordinar el trabajo 220

Evaluar permanentemente los riesgos y modificar el planeamiento cuando sea necesario

240, 315, 330

Documentar apropiadamente el trabajo 230Supervisar adecuadamente el compromiso y efectuar las consultas necesarias

220

RT 32 a 35 y 37

NORMAS DE AUDITORÍA ARGENTINAS Y SU

VINCULACIÓN CON LAS NORMAS INTERNACIONALES

11

12NORMAS SOBRE INDEPENDENCIA

NORMAS SOBRE CONTROL DE CALIDADMARCO DE REFERENCIA PARA ENCARGOS DE

ASEGURAMIENTO

SERVICIOS

RELACIO-NADOS

OTROS ENCARGOS

DE

ASEGURAMIENTO

DIFERENTES DE

LA AUDITORÍA Y

REVISIÓN DE

IIFF

HISTÓRICA

AUDITORÍA

DE

INFORMA-

CIÓN

FINANCIERA

HISTÓRICA

REVISIÓN

DE

INFORMA-

CIÓN

FINANCIERA

HISTÓRICART 32 RT 33

RT 34

RT 35

12

RT 37

5

1313

MARCO DE REFERENCIA PARA ENCARGOS DE ASEGURAMIENTO

AUDITORÍA Y REVISIÓN DE INFORMACIÓN

FINANCIERA HISTÓRICA

ENCARGOS DE ASEGUR. DISTINTOS DE AUD. O REV. DE IIFF HISTÓRICA

- 3000 -

SERVICIOS

RELACIO-

NADOS

AUDITORÍA

DE EEFF

200-720

AUDITORÍAS

CON

PROPÓSITOS

ESPECIALES

800-810

ENCARGOS

DE

REVISIÓN

DE EEFF

2400-2410

EXAMEN DE LA INF. FINANCIERA

PROSPECTIVA – 3400 -PROCEDI-MIENTOS CONVENI-

DOS

4400

ENCARGOS P/ COMPILAR INFORMAC. FINANCIERA

4410

ASEG. SOBRE LOS CONTROLES EN UNA

ORG. DE SERV. – 3402 -

ASEG. SOBRE DECLARACIONES EFECTO INVERNADERO - 3410 –

ASEG. SOBRE COMPILACIÓN DE IIFF PRO FORMA INCLUIDA

EN UN PROSPECTO – 3420

NORMAS NUEVASREVISADA

315 – IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIÓN MATERIAL MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y SU ENTORNO

610 – UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS

Vigencia para períodos cerrados en o después del 31/12/2013, excepto ciertas partes de la 610 con vigencia a partir del 15 de diciembre de 2014

14

NORMAS NUEVAS

REVISADA

2400 - ENCARGOS PARA REVISAR ESTADOS FINANCIEROS

Vigencia para períodos cerrados en o después del 31/12/2013

15

6

NORMAS NUEVAS

3410 – Encargo de aseguramiento sobre Declaraciones de efecto invernadero –Vigencia 15/09/2013

3420 – Encargo de aseguramiento para informes sobre la Compilación de información financiera pro forma incluida en un prospecto – Vigencia 31/03/2013

16

NORMAS NUEVAS

REVISADA

4410 – Encargos de compilación (Revisada)

Vigencia 01/07/2013

17

NUEVA CATEGORÍA

NOTAS DE PRÁCTICA INTERNACIONAL DE AUDITORÍA

1000 - Consideraciones especiales en la auditoría de instrumentos financieros

18

7

ENTES NO COMPRENDIDOS EN LA

RT 26

19

RESOLUCIÓN TÉCNICA Nº 37

20

21

I - INTRODUCCIÓN

• AUDITORÍA EXTERNA DE EECC Y OTRA INFORMACIÓN CONTABLE

• ENCARGOS DE REVISIÓN DE EECC DE PERÍODOS INTERMEDIOS

• ENCARGOS DE ASEGURAMIENTO DIFERENTES DE AUDITORÍA Y REVISIÓN DE EECC (OTROS ENCARGOS DE ASEGURAMIENTO)

• CERTIFICACIONES

• SERVICIOS RELACIONADOS

SE NORMA ACERCA DE:

8

22

I - INTRODUCCIÓN

SE REGULA EN CADA CASO:

• CONDICION BÁSICA = INDEPENDENCIA

• PAUTAS COMUNES Y PARTICULARES REFERIDAS AL DESARROLLO DE LOS DISTINTOS TRABAJOS

• LA PREPARACIÓN DE LOS CORRESPONDIENTES INFORMES

• SE CITAN LOS ANTECEDENTES QUE LLEVARON A LA SANCIÓN DE LA NORMA

II – NORMAS COMUNES A LOS SERVICIOS DE AUDITORÍA, REVISIÓN, OTROS ENCARGOS DE

ASEGURAMIENTO, CERTIFICACIÓN Y SERVICIOS RELACIONADOS

CONDICIÓN BÁSICA PARA EL EJERCICIO PROFESIONAL EN LOS SERVICIOS PREVISTOS

EN ESTA RT

NORMAS PARA EL DESARROLLO DEL ENCARGO

NORMAS SOBRE INFORMES23

III. NORMAS DE AUDITORÍA

AUDITORÍA DE ESTADOS CONTABLES con fines generales

AUDITORÍA DE ESTADOS CONTABLES con fines específicos

AUDITORÍA DE UN SOLO ESTADO CONTABLE O DE UN ELEMENTO O

PARTIDA ESPECÍFICOS

AUDITORÍA DE ESTADOS CONTABLES RESUMIDOS

24

9

IV – REVISIÓN DE ESTADOS CONTABLES DE PERÍODOS

INTERMEDIOS

25

V - NORMAS SOBRE OTROS ENCARGOS DE ASEGURAMIENTO

OTROS ENCARGOS DE ASEGURAMIENTO EN GENERAL

EXAMEN DE INFORMACIÓN CONTABLE PROSPECTIVA

INFORMES SOBRE LOS CONTROLES EN UNA ORGANIZACIÓN DE SERVICIOS

26

VI - CERTIFICACIONES

27

10

VII - SERVICIOS RELACIONADOS

PROCEDIMIENTOS ACORDADOS

COMPILACIÓN

OTROS SERVICIOS RELACIONADOS: INFORMES ESPECIALES NO INCLUIDOS

EN OTROS ENCARGOS DE ASEGURAMIENTO

28

COMPARACIÓN ENTRE

RT 7 y RT 37

29

RT 7 RT 37

SEGUNDA PARTEII. Normas de auditoría

en generalII. Normas comunes a los servicios de auditoría, revisión, otros encargos de aseguramiento, certificación y servicios relacionados

A. Condición básica para el ejercicio de la auditoría

A. Condición básica para el ejercicio profesional en los servicios previstos en esta RT

B. Normas para el desarrollo de la auditoría

B. Normas para el desarrollo del encargo

C. Normas sobre informes C. Normas sobre informes30

11

III. Normas sobre auditoría externa de información contable

A. Condición básica para el ejercicio de la auditoría

B. Normas para el desarrollo de la auditoría

Auditoría de estados contables

C. Normas sobre los informes

Informe breve

Informe extenso

III. Normas de auditoría

A. Auditoría externa de EECC con fines generalesNormas para su desarrollo Normas sobre informes

B. Auditoría de estados contables preparados de conformidad con un marco de información con fines específicos

C. Auditoría de un solo estado contable o de un elemento, cuenta o partida específicos de un estado contable

D. Auditoría de estados contables resumidos 31

III. Normas sobre auditoría externa de información contable

Revisión limitada de estadoscontables de períodos intermedios

C. Informe de revisión limitada de EECC de períodos intermedios

IV. Normas de revisión de EECC de períodos intermediosi. Normas para su desarrolloii. Normas sobre informes

Investigaciones especiales

C. Informe sobre los controles

C. Informes especiales

V. Normas sobre otros encargos de aseguramiento

A-Otros encargos de aseguramiento en general

B-El examen de informacióncontable prospectiva

C-Informes sobre los controles de una organización de servicios

Certificación VI. Normas sobre Certificaciones32

Investigaciones especiales

C. Informes especiales

VII. Normas sobre servicios relacionadosA-Encargos para aplicar procedimientos acordadosB-Encargos de compilaciónC- Otros servicios relacionados. Informes especiales no incluidos en el Capítulo V

33

12

Papeles de trabajo

II. Normas comunes a los servicios de auditoría, revisión, otros encargos de aseguramiento y servicios relacionados

(El contador debe documentar apropiadamente su trabajo profesional en papeles de trabajo)

34

SERVICIOS

AGREGADOSRT 37

35

AUDITORÍA DE ESTADOS CONTABLES CON FINES ESPECÍFICOS

AUDITORÍA DE UN SOLO ESTADO CONTABLE O DE UN ELEMENTO O

PARTIDA ESPECÍFICOS

AUDITORÍA DE ESTADOS CONTABLES RESUMIDOS

36

13

ENCARGOS DE ASEGURAMIENTO EN GENERAL

EXAMEN DE INFORMACIÓN CONTABLE PROSPECTIVA

INFORMES SOBRE LOS CONTROLES EN UNA ORGANIZACIÓN DE SERVICIOS

37

PROCEDIMIENTOS ACORDADOS

COMPILACIÓN

38

SERVICIOS

MANTENIDOSRT 37

39

14

CERTIFICACIONES

INFORMES ESPECIALES (sólo para los encargos que no brindan aseguramiento y no son encargos de compilación ni de procedimientos acordados)

40

41

NORMAS INCLUIDAS EN LA RT 37

42

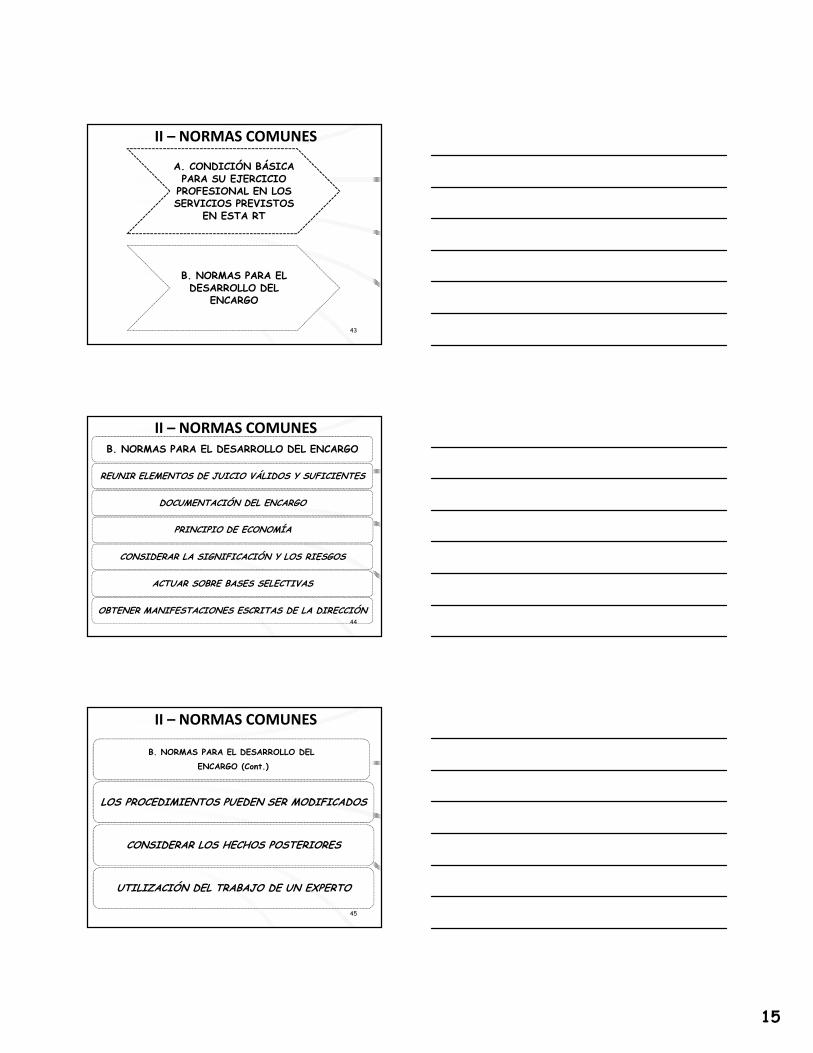

II – NORMAS COMUNES

15

43

II – NORMAS COMUNES

A. CONDICIÓN BÁSICA PARA SU EJERCICIO PROFESIONAL EN LOS SERVICIOS PREVISTOS

EN ESTA RT

B. NORMAS PARA EL DESARROLLO DEL

ENCARGO

44

II – NORMAS COMUNES

B. NORMAS PARA EL DESARROLLO DEL ENCARGO

REUNIR ELEMENTOS DE JUICIO VÁLIDOS Y SUFICIENTES

DOCUMENTACIÓN DEL ENCARGO

PRINCIPIO DE ECONOMÍA

CONSIDERAR LA SIGNIFICACIÓN Y LOS RIESGOS

ACTUAR SOBRE BASES SELECTIVAS

OBTENER MANIFESTACIONES ESCRITAS DE LA DIRECCIÓN

45

II – NORMAS COMUNES

B. NORMAS PARA EL DESARROLLO DEL

ENCARGO (Cont.)

LOS PROCEDIMIENTOS PUEDEN SER MODIFICADOS

CONSIDERAR LOS HECHOS POSTERIORES

UTILIZACIÓN DEL TRABAJO DE UN EXPERTO

16

REUNIR ELEMENTOS DE JUICIO VÁLIDOS Y SUFICIENTES PARA RESPALDAR EL INFORME

El contador, a través del desarrollo de su tarea,debe reunir elementos de juicio válidos y suficientesque permitan respaldar las aseveraciones formuladas

en su informe.

Su tarea debe ser planificada en función de los objetivos del encargo.

46

1. Documentación del encargo· El contador debe documentar apropiadamente su trabajoprofesional en papeles de trabajo.

Programas de trabajo escrito con indicación de su cumplimiento y los elementos de juicio válidos y suficientes reunidos, constituyen el conjunto de sus papeles de trabajo y contendrán:* Descripción de la tarea realizada* Datos y antecedentes recogidos* Conclusiones generales y particulares.

Conservará en soporte adecuado por el plazo legal o por diez años, el que fuera mayor:

* Papeles de trabajo* Copia de los informes emitidos* Copia de los EECC u otra información del encargo firmada por

el representante legal del ente*

47

El contador debe realizar su tarea dentro del principio de economía aplicable a todo control. O sea, para que su labor sea económicamente útil,

debe culminarla en un lapso y a un costo razonable. Esas limitaciones de tiempo y de costo deben ser evaluadas por el contador a fin de determinar si no representan un inconveniente para la realización

adecuada del encargo.

48

17

Cuando planifica y ejecuta un encargo, dependiendo de su naturaleza, el contador

debe considerar la significación y los riesgos.

* Significatividad en el contexto en el que se está considerando.

* Posibilidad razonable de que el informe emitido influya en las decisiones de los usuarios o,

* Si será importante para la Dirección

* Puede resultar de factores cuantitativos o cualitativos

49

VALORACIÓN DEL RIESGO

Procedimientos de auditoría aplicados para obtener conocimiento sobre la entidad y su entorno, incluido su control interno, con el objetivo de identificar y valorar los riesgos de incorrección significativa, debida a fraude o error, tanto en los estados contables como en las afirmaciones concretas contenidas en éstos.

50

En la aplicación de los procedimientos seleccionados para los encargos de auditoría, revisión, otros

encargos de aseguramiento y servicios relacionados (se excluye a la CERTIFICACIÓN) puede actuar

sobre bases selectivas:

* según su criterio (excepto en los encargos para realizar procedimientos acordados, donde la utilización de bases selectivas también debe ser de común acuerdo) o

* apoyándolo con el uso de métodos estadísticos51

18

Como parte de los procedimientos relativos a:

* auditoría, * revisión,

* otros encargos de aseguramiento y * servicio de compilación, el contador debe obtener manifestaciones escritas, suscriptas por la dirección con el propósito de confirmar asuntos o sustentar otras evidencias

(Se excluyen los PROCEDIMIENTOS ACORDADOS y la CERTIFICACIÓN)

52

Los procedimientos usuales que se enuncian en la norma pueden ser modificados ,

remplazados o suprimidos en función de las circunstancias.

De poder justificar su decisión

53

HECHOS POSTERIORES

Los procedimientos usuales, en cuanto fueran de aplicación, deben ser utilizados además en la

revisión de operaciones o hechos posteriores a la fecha del cierre de los estados contables u otra información objeto del encargo y hasta la fecha de

emisión del informe del contador, cuando correspondiera, para verificar en qué medida

pudieron haberlos afectado.

54

19

UTILIZACIÓN DE UN EXPERTO

Se evaluará si el experto tiene:

* la competencia, * la capacidad,

* la objetividad y * la independencia

necesarias para sus fines, dependiendo del riesgo involucrado

55

56

II – NORMAS COMUNESC. NORMAS SOBRE INFORMES

• CUMPLIR CON REQUISITOS DE LA INFORMACIÓN

• ESCRITOS (SE SUPRIMIÓ LA POSIBILIDAD DE ORALES)

• ACLARAR EN CADA PÁGINA EL VÍNCULO CON EL CONTADOR

• ESTRUCTURA MÍNIMA

• EL CONTENIDO DE CADA SECCIÓN DEL INFORME DEBE SER ENCABEZADO CON UN TÍTULO ADECUADO

• PODRÁN TENER CLÁUSULAS RESTRICTIVAS A SU DISTRIBUCIÓN.

NIA 200

OBJETIVOS GLOBALES DEL

AUDITOR INDEPENDIENTE Y

REALIZACIÓN DE LA AUDITORÍA

DE CONFORMIDAD CON LAS NIA

57

20

OBJETIVO DE UNA AUDITORÍA

* Aumentar el grado de confianza de los usuarios

* Mediante la expresión de una opinión

* Sobre la preparación de los estados financieros de acuerdo con normas, en sus aspectos materiales

* La opinión no asegura la viabilidad futura ni eficacia o eficiencia de la gestión

58

El auditor obtendrá seguridad razonable de que los EEFF en su conjunto están libres de incorrección

material, debida a fraude o error.

UNA SEGURIDAD RAZONABLE ES UN GRADO ALTO DE SEGURIDAD.

Se alcanza cuando el auditor ha obtenido evidencia de auditoría suficiente y adecuada para reducir el riesgo de auditoría (es

decir, el riesgo de que el auditor exprese una opinión inadecuada cuando los EEFF contengan incorrecciones materiales) a un nivel

aceptablemente bajo.

Seguridad razonable no significa un grado absoluto de seguridad, existen limitaciones inherentes a la auditoría que hacen que la

mayor parte de la evidencia sea más convincente que concluyente. 59

El auditor aplicará su juicio profesional y mantendrá un escepticismo profesional durante la planificación y

ejecución de la auditoría. Se pide que:

* Identifique y valore los riesgos de incorrección material, debida a fraude o error, basándose en el conocimiento de la entidad y de su entorno, incluido el control interno de la entidad.

* Obtenga evidencia de auditoría suficiente y adecuada sobre si existen incorrecciones materiales, mediante el diseño y la implementación de respuestas adecuadas a los riesgos valorados.

* Se forme una opinión sobre los estados financieros basada en las conclusiones alcanzadas.

60

21

los objetivos globales del auditor son: (a) la obtención de una seguridad razonable de que los EEFF en

su conjunto están libres de incorrección material, debida a fraude o error, que le permita expresar una opinión sobre si están preparados, en todos los aspectos materiales, de conformidad con un marco de información financiera aplicable;

(b) la emisión de un informe sobre los EEFF

* Cuando no pueda obtener seguridad razonable y

* una opinión con salvedades no sea suficiente

* el auditor se abstendrá de opinar o

* renunciará al encargo (si puede) 61

62

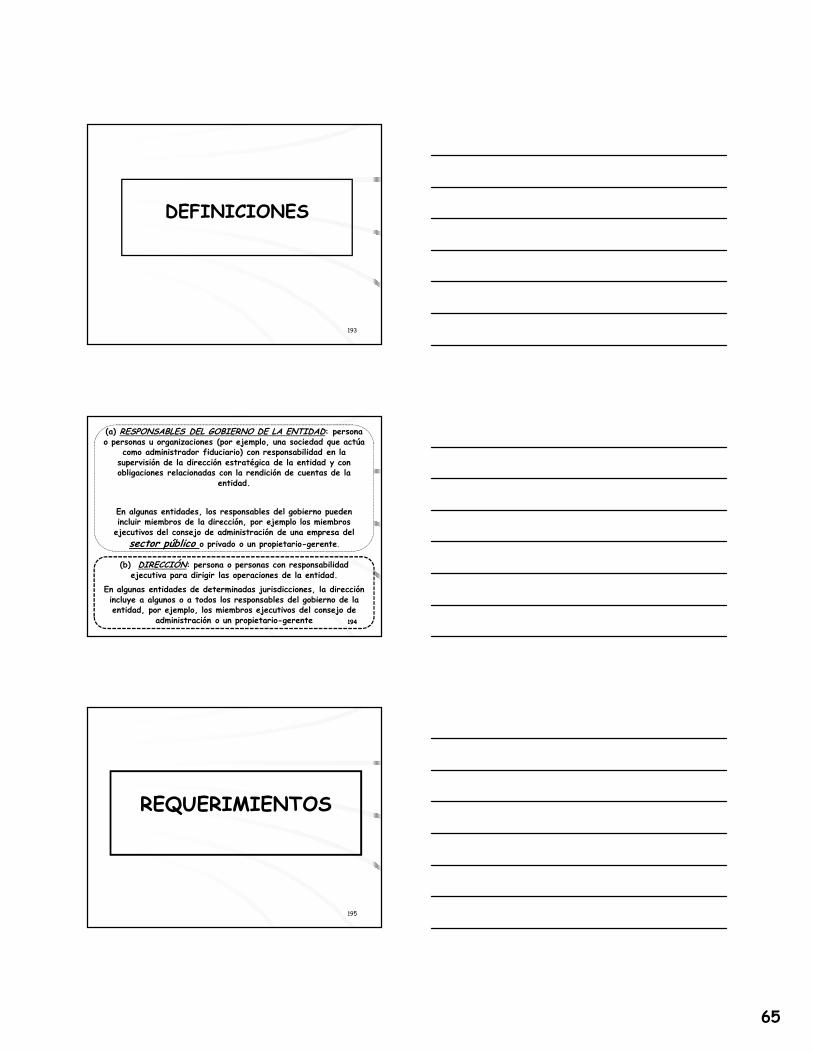

DEFINICIONES

Marco de información financiera aplicable:

Marco de imagen fiel o marco de cumplimiento

Evidencia de auditoría: suficiencia y adecuación

Riesgo de auditoría

Los términos socio del encargo y firma de auditoría se entenderán referidos a sus equivalentes en el sector público

INCORRECCIÓN

diferencia entre la cantidad, clasificación, presentación o información revelada respecto del marco de información financiera aplicable. Las incorrecciones pueden deberse a errores o fraudes.

62

RIESGO DE INCORRECCIÓN MATERIALriesgo de que los EEFF contengan incorrecciones materiales antes

de la realización de la auditoría. El riesgo comprende dos componentes, descritos del siguiente modo, en las afirmaciones sobre UN TIPO DE TRANSACCIÓN, SALDO CONTABLE O

REVELACIÓN:

(i) Riesgo inherente: susceptibilidad de una afirmación a una incorrección que pudiera ser material, ya sea individualmente o de forma agregada, antes de tener en cuenta los posibles controles correspondientes.

(ii) Riesgo de control: riesgo de que una incorrección que pudiera existir en una afirmación, no sea prevenida, o detectada y corregida oportunamente, por el control interno

63

22

Los requerimientos del marco determinan lo que constituye un conjunto completo de estados

financieros.

En muchos de los marcos, los estados financieros tienen como finalidad proporcionar información sobre la situación financiera,

los resultados y los flujos de efectivo de una entidad.

En otros marcos un solo estado financiero y las notas explicativas puede constituir un conjunto completo de estados financieros.

Por ejemplo, la Norma Internacional de Contabilidad para el Sector Público (NICSP), “Información financiera con base en el criterio contable de caja” establece que, cuando una entidad del sector público prepara sus estados de conformidad con ella, el estado financiero principal es el estado de cobros y pagos en

efectivo. 64

Escepticismo profesional:

implica una especial atención, por ejemplo, a:

* La evidencia de auditoría que contradiga otra evidencia de auditoría obtenida.

* La información que cuestione la fiabilidad de los documentos y las respuestas a las indagaciones que vayan a utilizarse como evidencia de auditoría.

* Las condiciones que puedan indicar un posible fraude.

* Las circunstancias que sugieran la necesidad de aplicar procedimientos adicionales a los requeridos por las NIA

Durante toda la auditoría sirve para reducir riesgos de pasar por alto circunstancias inusuales o utilizar hipótesis inadecuadas

65

El escepticismo profesional es necesario para realizar una evaluación crítica de la evidencia de auditoría, lo que implica:

* cuestionar la evidencia de auditoría contradictoria,

* la fiabilidad de los documentos y las respuestas a indagaciones,

* así como de otra información obtenida

El auditor puede aceptar que los registros y documentos son auténticos, salvo que tenga motivos para creer lo contrario.

Sin embargo, el auditor debe plantearse la fiabilidad de la información que va a ser utilizada como evidencia de auditoría

Puede esperarse que el auditor tenga en cuenta su experiencia previa sobre la honestidad de la dirección. Ello no lo exime de

mantener el escepticismo ni conformarse con evidencia que no sea convincente

66

23

Lo que caracteriza el juicio profesional que se espera que sea aplicado por un auditor cuya formación práctica, conocimientos y experiencia facilitan el desarrollo de las competencias necesarias

para alcanzar juicios razonables

se puede evaluar considerando:

* si refleja una aplicación competente de los principios de auditoría y de contabilidad

* es adecuado teniendo en cuenta los hechos y las circunstancias conocidos por el auditor hasta la fecha del informe y

* es congruente con dichos hechos y circunstancias.

se requiere que el auditor prepare la documentación de auditoría suficiente para permitir que un auditor experimentado, sin relación previa con la auditoría, comprenda los juicios

profesionales significativos 67

Evidencia de auditoría suficiente y adecuada

* Es necesaria para fundamentar la opinión y el informe

* Se obtiene principalmente de la aplicación de procedimientos de auditoría

* Puede incluir información obtenida de otras fuentes, (auditorías anteriores, procedimientos de C de Calidad…)

* Los registros contables son una fuente importante de evidencia

* Puede haber sido preparada por un experto

* Comprende la información que sustenta las afirmaciones de la dirección, como cualquiera que las contradiga

* En algunos casos, la ausencia de información (por ejemplo, la negativa de la dirección a proporcionar una manifestación pedida) constituye también evidencia

68

SUFICIENCIA Y ADECUACIÓN DE LA EVIDENCIA DE AUDITORÍA

La suficiencia es la medida cuantitativa. La cantidad necesaria depende de la valoración del riesgo de que existan

incorrecciones, así como de la calidad de dicha evidencia

La obtención de más evidencia puede no compensar su baja calidad.

La adecuación es la medida cualitativa. Su relevancia y fiabilidad para fundamentar las conclusiones en las que se basa

la opinión

La fiabilidad de la evidencia se ve afectada por su naturaleza y procedencia, y depende de las circunstancias concretas en las

que se obtiene.

69

24

RIESGO DE INCORRECCIÓN MATERIAL

RIESGO INHERENTE

RIESGO DE CONTROL

RIESGO DE DETECCIÓN

RIESGO DE AUDITORÍA

CUADRO RESUMEN DEL RIESGO DE AUDITORÍA

Riesgo de auditoría

* Es función del riesgo de incorrección material y del riesgo de detección.

* La valoración se basa en los procedimientos aplicados para obtener información necesaria con dicho propósito y en la evidencia obtenida durante toda la auditoría.

* Es una cuestión de juicio profesional, más que una cuestión que pueda medirse con precisión.

* A efectos de las NIA, el riesgo de auditoría no incluye el riesgo de que el auditor pueda expresar la opinión de que los EEFF contienen incorrecciones materiales cuando no es así. Por lo general, este riesgo es insignificante.

71

Los riesgos de incorrección material pueden estar relacionados con:

* los EEFF en su conjunto: se refieren a los riesgos de incorrección material que conciernen de manera generalizada

* las afirmaciones sobre determinados tipos de transacciones, saldos contables e información a revelar: se valoran con el fin de determinar la naturaleza, momento de realización y extensión de los procedimientos de auditoría posteriores necesarios para obtener evidencia de auditoría suficiente y adecuada.

Dicha evidencia permite al auditor expresar una opinión con un nivel de riesgo de auditoría aceptablemente bajo.

Los auditores utilizan distintos enfoques para lograr el objetivo de valorar los riesgos de incorrección material.

Los riesgos de incorrección material en las afirmaciones tienen dos componentes: el riesgo inherente y el riesgo de control.

El riesgo inherente y el riesgo de control son riesgos de la entidad y existen con independencia de la auditoría 72

25

Riesgo de detección

Para un determinado nivel de riesgo de auditoría, el nivel aceptable de riesgo de detección es inversamente proporcional a los riesgos valorados de incorrección material en las afirmaciones.

Por ejemplo, cuanto mayor sea el riesgo de incorrección material, menor será el riesgo de detección aceptable y, en consecuencia, la evidencia de auditoría requerida por el auditor deberá ser más

convincente.

Es función de la eficacia de un procedimiento y de su aplicación Planificación y asignación de personal adecuados, escepticismo, la supervisión y revisión del trabajo realizado contribuyen a mejorar

la eficacia de un procedimiento y reducen la posibilidad de:

* elegir un procedimiento de auditoría inadecuado,

* aplicar incorrectamente un procedimiento de auditoría adecuado* malinterpretar los resultados de la auditoría. 73

RIESGO DE INCORRECCIÓN MATERIAL

RIESGO INHERENTE

RIESGO DE CONTROL

RIESGO DE DETECCIÓN

RIESGO DE AUDITORÍA

CUADRO RESUMEN

Debido a las limitaciones inherentes a una auditoría, existe un riesgo inevitable de que no se detecten algunas incorrecciones materiales aún en el caso de

que la auditoría se planifique y ejecute correctamente de conformidad con las NIA.

En consecuencia, el posterior descubrimiento de una incorrección material, debida a fraude o error, por sí solo, no indica la existencia de un fallo en la

realización. L imitac iones inherentes a la auditor ía no son una just if icac ión para conformarse

con ev idenc ia que no l legue a ser conv incente .

75

26

CONSIDERACIONES ESPECÍFICAS PARA ENTIDADES DE PEQUEÑA DIMENSIÓN

“entidad de pequeña dimensión” se refiere a una entidad que por lo general posee características cualitativas tales como:

(a) concentración de la propiedad y de la dirección en un reducido número de personas (a menudo una única persona, bien sea una persona física u otra empresa que sea propietaria de la entidad, siempre que el propietario reúna las características cualitativas relevantes); y

(b) una o más de las siguientes características:

(i) transacciones sencillas o sin complicaciones;

(ii) contabilidad sencilla;

(iii) pocas líneas de negocio y reducido número de productos en cada línea de negocio; 76

CONSIDERACIONES ESPECÍFICAS PARA ENTIDADES DE PEQUEÑA DIMENSIÓN (CONT.)

(iv) reducido número de controles internos;

(v) pocos niveles de dirección con responsabilidad sobre un amplio espectro de controles; o

(vi) poco personal, del que gran parte desempeña un amplio espectro de tareas.

Dichas características cualitativas no son exhaustivas, ni exclusivas de las entidades de pequeña dimensión, ni estas últimas presentan necesariamente todas estas características.

Las consideraciones específicas para estas han sido desarrolladas principalmente con referencia a las entidades no cotizadas. Sin embargo, algunas de las consideraciones pueden ser útiles en auditorías de entidades de pequeña dimensión cotizadas.

77

Cr. C. Mora 78

EL PROCESO DE LA AUDITORÍA

El enfoque de auditoría que se resalta en la guía para la auditoría de PYME ha sido dividido en tres fases

• valoración del riesgo,

• respuesta al riesgo y

• presentación de reportes.

El siguiente gráfico ilustra la naturaleza de cada fase y las interrelaciones entre las actividadesy fases.

27

Cr. C. Mora 79

Cr. C. Mora 80

Cr. C. Mora 81

Valoración del riesgo

ACTIVIDAD PROPÓSITO CAPÍTULO/DOCUMENTACIÓN

Ejecute procedimientos de aceptación o continuación

Decida si acepta el contrato

Liste los factores de riesgo.Carta de contratación

Planee la auditoría

Desarrollo un enfoque general de auditoría

Estrategia general de auditoría.Materialidad.Discusión equipo de auditoría

Ejecute procedimientos de valoración del riesgo

Entienda la entidadIdentifique y valore el RDEM

Riesgo de negocio y fraude incluyendo riesgossignificativos.Diseño/implementación de controles internos relevantes.Valore el RDEM a:• Nivel estado financiero• Nivel de aserciones

28

Cr. C. Mora 82

Cr. C. Mora 83

Respuesta al riesgo

ACTIVIDAD PROPÓSITO CAPÍTULO/DOCUMENTACIÓN

Diseñe procedimientos de auditoría adicionales

Desarrolle una respuestaapropiada frente a los riesgos valorados

Actualice la estrategia generalPlan de auditoría detallado que vincule los riesgos valorados con los procedimientos de auditoría adicionales

Planee la auditoría

Reduzca el riesgo de auditoría a un nivel bajo aceptable

Trabajo realizadoHallazgos de auditoríaSupervisión del personalRevisión de papeles de trabajo

Cr. C. Mora 84

29

Cr. C. Mora 85

Presentación de reportes

ACTIVIDAD PROPÓSITO CAPÍTULO/DOCUMENTACIÓN

Evalúe la evidencia de auditoría obtenida

Determine qué trabajo adicional se requiere

Factores adicionales de riesgoProcedimientos de auditoría revisadosCambios en materialidadConclusiones alcanzadas

NO? SÍ?Vuelve a procedimientos de valoración del riesgo

Prepare el reporte

Forme una opción con base en los hallazgos de auditoría

Decisiones de auditoría significantesOpinión de auditoría firmada

Se requieretrabajo adicional?

Cr. C. Mora 86

fin87

30

NIA 210

ACUERDO DE LOS TÉRMINOS DEL ENCARGO

DE AUDITORÍA

88

OBJETIVO DEL AUDITOR

A aceptar o continuar únicamente cuando se haya acordado que la auditoría se va a realizar mediante:

(a) la determinación de si concurren las condiciones previas a una auditoría; y

(b) la confirmación de que existe una comprensión común por parte del auditor y de la

dirección acerca de los términos. 89

CONDICIONES PREVIAS A LA AUDITORÍA

(a) determinará si el marco de información financiera que se utilizará es aceptable

(b) obtendrá la confirmación de la dirección de que ésta reconoce y comprende su responsabilidad en relación con:

(i) la preparación de los estados de conformidad con el marco, así como, en su caso, su presentación razonable

(ii) el control interno necesario para la preparación de estados libres de incorrecciones debidas a fraude o error

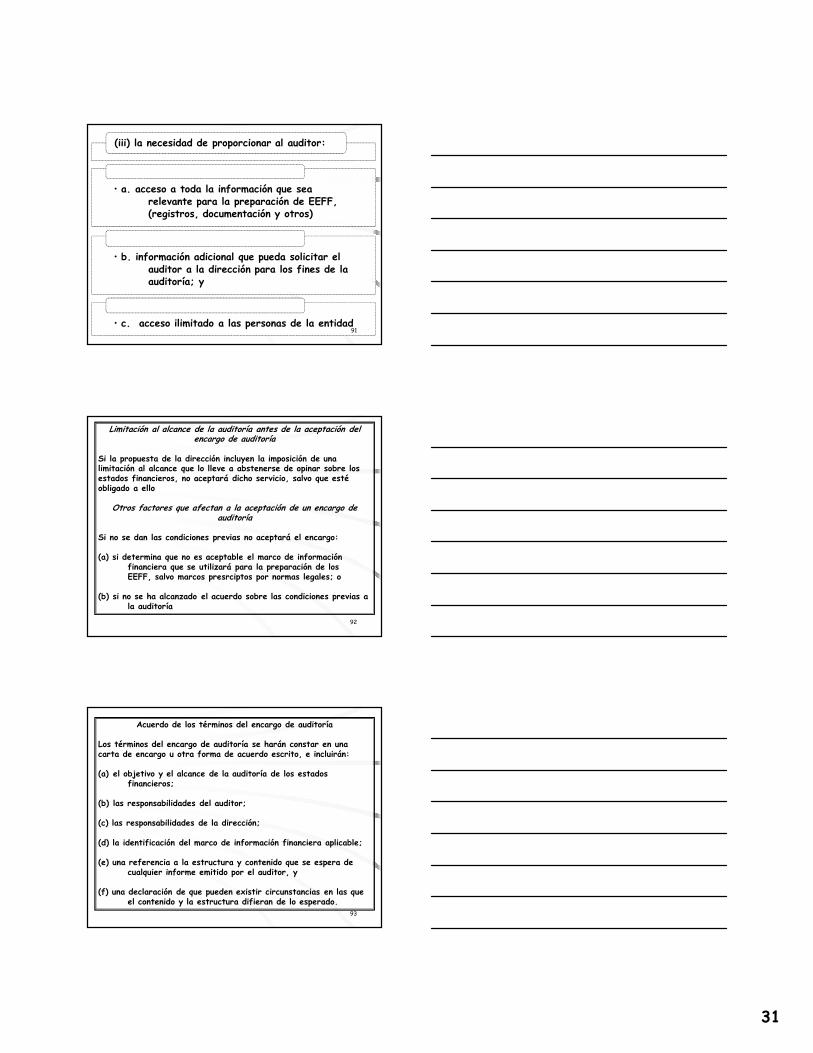

(iii) la necesidad de proporcionar al auditor: 90

31

(iii) la necesidad de proporcionar al auditor:

• a. acceso a toda la información que sea relevante para la preparación de EEFF, (registros, documentación y otros)

• b. información adicional que pueda solicitar el auditor a la dirección para los fines de la auditoría; y

• c. acceso ilimitado a las personas de la entidad91

Limitación al alcance de la auditoría antes de la aceptación del encargo de auditoría

Si la propuesta de la dirección incluyen la imposición de una limitación al alcance que lo lleve a abstenerse de opinar sobre los estados financieros, no aceptará dicho servicio, salvo que esté obligado a ello

Otros factores que afectan a la aceptación de un encargo de auditoría

Si no se dan las condiciones previas no aceptará el encargo:

(a) si determina que no es aceptable el marco de información financiera que se utilizará para la preparación de los EEFF, salvo marcos presrciptos por normas legales; o

(b) si no se ha alcanzado el acuerdo sobre las condiciones previas a la auditoría

92

Acuerdo de los términos del encargo de auditoría

Los términos del encargo de auditoría se harán constar en una carta de encargo u otra forma de acuerdo escrito, e incluirán:

(a) el objetivo y el alcance de la auditoría de los estados financieros;

(b) las responsabilidades del auditor;

(c) las responsabilidades de la dirección;

(d) la identificación del marco de información financiera aplicable;

(e) una referencia a la estructura y contenido que se espera de cualquier informe emitido por el auditor, y

(f) una declaración de que pueden existir circunstancias en las que el contenido y la estructura difieran de lo esperado.

93

32

ACEPTACIÓN DE UNA MODIFICACIÓN

� No aceptará una modificación de los términos si no existe una justificación razonable

� Si, antes de finalizar el encargo se le solicita que lo convierta en un encargo que ofrezca un menor grado de seguridad, determinará si existe una justificación razonable para ello.

� Si no puede aceptar un cambio de los términos y la dirección no le permite continuar con el encargo original, el auditor:

(a) renunciará al encargo de auditoría, si las disposiciones legales lo permiten; y

(b) determinará si existe alguna obligación, contractual o de otro tipo, de informar de las circunstancias a otras partes, tales como los responsables del gobierno de la entidad, los propietarios o los reguladores

94

MARCO DE INFORMACIÓN FINANCIERA PRESCRITO POR LAS DISPOSICIONES LEGALES

� Si el auditor determina que el marco de información financiera prescrito por las disposiciones legales sería inaceptable si no estuviera previsto por dichas disposiciones, lo aceptará si:

(a) la dirección acepta revelar la información adicional en los EEFF que sea necesaria para que no induzcan a error; y

(b) que en los términos del encargo de auditoría se disponga:

(i) que el informe de auditoría incluya un párrafo de énfasis para llamar la atención de los usuarios; y

(ii) que salvo que las disposiciones legales requieran que en la opinión se empleen las frases “expresan la imagen fiel”, o “presentan fielmente, en todos los aspectos materiales” la opinión del auditor no las incluya

95

ESTRUCTURA Y CONTENIDO DE LA CARTA DE ENCARGO

1. Los destinatarios en función de las circunstancias del encargo

2. La definición del alcance de la auditoría

3. La forma de cualquier otra comunicación de resultados del encargo de auditoría.

4. El hecho de que, por las limitaciones inherentes a la auditoría y por las limitaciones inherentes al control interno, haya un riesgo inevitable de que puedan no detectarse algunas incorrecciones materiales

5. Los planes relativos a la planificación y ejecución de la auditoría, incluida la composición del equipo de auditoría.

6. La expectativa de que la dirección proporcione manifestaciones escritas

96

33

7. El acuerdo de la dirección de poner a disposición del auditor un borrador de los estados y cualquier otra información con tiempo suficiente

8. El acuerdo de la dirección de informar al auditor sobre los hechos que puedan afectar a los estados y que lleguen a su conocimiento en el período que media entre la fecha del informe y la fecha de publicación de los estados financieros.

9. La base sobre la que se calculan los honorarios

10. La solicitud de que la dirección acuse recibo de la carta de encargo y apruebe los términos del encargo

97

CUANDO PROCEDA, TAMBIÉN PUEDEN INCLUIRSE LAS SIGUIENTES CUESTIONES:

• Participación de otros auditores y expertos

• Participación de auditores internos y de otros empleados de la entidad.

• Acuerdos que deban alcanzarse con el auditor predecesor, si lo hubiera, en el caso de un encargo inicial de auditoría.

• Cualquier limitación de la responsabilidad del auditor, cuando exista esta posibilidad.

• Una referencia a cualquier otro acuerdo entre el auditor y la entidad.

• Cualquier obligación de proporcionar papeles de trabajo de auditoría a otras partes 98

fin99

NIA 210

34

NIA 230

DOCUMENTACIÓN DE AUDITORÍA

100

NATURALEZA Y PROPÓSITOS DE LA DOCUMENTACIÓN DE AUDITORÍA

La documentación de auditoría proporciona:

(a) evidencia de las bases del auditor para llegar a una conclusión sobre el cumplimiento de los objetivos globales del auditor; y

(b) evidencia de que la auditoría se planificó y ejecutó de conformidad con las NIA y otros requerimientos

101

PROPÓSITOS ADICIONALES:

Facilitar la planificación y ejecución de la auditoría

Facilitar la supervisión del trabajo de auditoría, y el cumplimiento de sus responsabilidades

Permitir al equipo del encargo rendir cuentas de su trabajo

Mantener un archivo de cuestiones significativas para auditorias futuras

Realizar revisiones de control de calidad

Realizar inspecciones externas de conformidad con los requerimientos legales 102

35

103

OBJETIVO y DEFINICIONES

(a) un registro suficiente y adecuado de las bases para el informe de auditoría; y

(b) evidencia de que la auditoría se planificó y ejecutó de conformidad con las NIA y los requerimientos legales y reglamentarios aplicables

(a) Documentación de auditoría: registro de los procedimientos de auditoría aplicados, de la evidencia pertinente obtenida y de las conclusiones alcanzadas por el auditor (a veces se utiliza como sinónimo el término “papeles de trabajo”)

(b) Archivo de auditoría: una o más carpetas u otros medios de almacenamiento de datos, físicos o electrónicos, que contienen los registros que conforman la documentación de auditoría correspondiente a un encargo específico 103

DOCUMENTACIÓN DE LOS PROCEDIMIENTOS DE AUDITORÍA APLICADOS Y DE LA EVIDENCIA OBTENIDA

Estructura, contenido y extensión de la documentación de auditoría

Preparará documentación que sea suficiente para permitir a un auditor experimentado, que no haya tenido contacto previo con la auditoría, la comprensión de:

(a) la naturaleza, el momento de realización y la extensión de los procedimientos de auditoría aplicados

(b) los resultados de los procedimientos aplicados y la evidencia de auditoría obtenida; y

(c) las cuestiones significativas que surgieron durante la realización de la auditoría, las conclusiones alcanzadas, y los juicios significativos aplicados para alcanzar dichas

104

105

La estructura, contenido y extensión de la documentación de auditoría dependerá de factores tales como:

La dimensión y la complejidad de la entidad

Naturaleza de los procedimientos a aplicar

Los riesgos identificados de incorrección material

La significatividad de la evidencia de auditoría obtenida

La naturaleza y extensión de las excepciones identificadas

La necesidad de documentar una conclusión o la base para una conclusión que no resulte fácilmente deducible de la documentación

del trabajo realizado o de la evidencia de auditoría obtenida105

36

106

La documentación de auditoría puede registrarse en papel, en medios electrónicos o en otros medios Algunos ejemplos de

documentación de auditoría son:Programas de auditoría

AnálisisMemorandos relativos a cuestiones determinadas

Resúmenes de cuestiones significativas

Cartas de confirmación y de manifestaciones

Listados de comprobaciones

Comunicaciones escritas (incluido el correo electrónico) sobre cuestiones significativas

Las explicaciones verbales, por si mismas, no constituyen un soporte adecuado del trabajo realizado o de las conclusiones alcanzadas, pero pueden utilizarse para explicar o aclarar información contenida en la documentación de auditoría

106

IDENTIFICACIÓN DE QUIÉN CONFECCIONÓ EL DOCUMENTO Y

QUIÉN LO REVISÓ

107

• LAS CARACTERÍSTICAS IDENTIFICATORIAS DE ÍTEMS O ASUNTOS ESPECÍFICOS PROBADOS

• QUIEN REALIZÓ EL TRABAJO Y EN QUÉ FECHA

• QUIÉN LO REVISÓ, LA FECHA Y EL ALCANCE DE LA REVISIÓN

EN LA DOCUMENTACIÓN DEBE QUEDAR REGISTRADO

APARTAMIENTOS DE LOS PRINCIPIOS BÁSICOS O PROCEDIMIENTOS

ESENCIALES

• cómo los procedimientos de auditoría alternativos (en reemplazo de los principios básicos o procedimientos esenciales) han logrado el objetivo de la auditoría

• cuáles son las razones para apartarse

El auditor debe

documentar:

108

37

COMPILACIÓN DEL ARCHIVO FINAL DE AUDITORÍA

� reunirá la documentación en el archivo de auditoría y completará el proceso administrativo de compilación del archivo final oportunamente después de la fecha del informe

� después de la compilación del archivo final no eliminará ni descartará documentación

� cuando el auditor considere necesario modificar la documentación existente o añadir nueva documentación después de finalizada la compilación final

DOCUMENTARÁ:

(a) los motivos específicos para hacerlas; y

(b) la fecha y las personas que las realizaron y revisaron109

CUESTIONES SURGIDAS DESPUÉS DE LA FECHA DEL INFORME DE AUDITORÍA

hechos que llegan al conocimiento del auditor después de la fecha del informe, pero que existían en dicha fecha y que, de haber sido conocidos en la misma, podrían haber motivado la corrección de los estados o que expresara una opinión modificada

en el informe

110

La finalización de la compilación del archivo final de auditoría después de la fecha del informe es un proceso administrativo que no implica la aplicación de nuevos procedimientos o la

obtención de nuevas conclusiones

Sin embargo, pueden hacerse cambios durante el proceso final de compilación, si son de naturaleza administrativa. Ejemplos:

La eliminación o descarte de documentación reemplazada

La clasificación y ordenación de los papeles de trabajo, el añadido de referencias entre ellos

El cierre de los listados de comprobaciones

La documentación de la evidencia que el auditor haya obtenido, discutido y acordado con los correspondientes miembros del

equipo del encargo antes de la fecha del informe 111

38

CONSERVACIÓN

• LA NATURALEZA DEL COMPROMISO

• EXISTENCIA DE PLAZOS LEGALES O REGLAMENTARIOS

• LOS USOS Y COSTUMBRES

• CON UN MÍNIMO DE 5 AÑOS EN CASO DE AUDITORÍA DE EECC

LA ISQC 1 (#47, A.60 a

A.63) y

NIA 230.A.23 ESTABLECEN QUE EL PLAZO

DE CONSERVACIÓN DEPENDE DE:

112

fin113

NIA 230

NIA 240RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL

FRAUDE

114

39

• Las incorrecciones en los EEFF pueden surgir ya sea por fraude o por error.

• El factor distintivo entre ambos es si la acción fundamental que produce la incorrección es intencional o no

• Dos tipos de incorrecciones intencionales son relevantes para el auditor:

• Resultado de información financiera fraudulenta, y

• Resultado de malversación de activos

CARACTERÍSTICAS DEL FRAUDE

115

RESPONSABILIDAD SOBRE LA PREVENCIÓNY DETECCIÓN DEL FRAUDE

� La responsabilidad principal sobre la prevención y detección del fraude descansa tanto en los encargados del gobierno corporativo como en la administración.

� Un auditor que conduce una auditoría de acuerdo con las NIA es responsable de obtener una seguridad razonable de que los estados financieros en su conjunto están libres de incorrecciones de importancia relativa debidas a fraude o equivocaciones.

� Debido a las inherentes limitaciones de una auditoría, hay un riesgo inevitable de que no puedan detectarse algunas incorrecciones

� El riesgo de no detectar incorrecciones como resultado de FRAUDE es mayor que el de no detectar uno que sea resultado de un ERROR. 116

� El riesgo de que el auditor no detecte una incorrección material por fraude de la administración es mayor que para el fraude de empleados

� Aquella frecuentemente está en posición de manipular directa o indirectamente los registros contables, de presentar información financiera fraudulenta y de sobrepasar los procedimientos de control planeados para prevenir fraudes.

� Para obtener una seguridad razonable, el es responsable de mantener el escepticismo en toda la auditoría.

117

40

OBJETIVOS DEL AUDITOR

� IDENTIFICAR Y VALORAR LOS RIESGOS DE INCORRECCIÓN MATERIAL DE LOS EEFF DEBIDOS A FRAUDE

� OBTENER EVIDENCIA DE AUDITORÍA SUFICIENTE Y ADECUADA CON RESPECTO A LOS RIESGOS VALORADOS DE INCORRECCIÓN MATERIAL DEBIDA A FRAUDE, MEDIANTE EL DISEÑO Y LA IMPLEMENTACIÓN DE RESPUESTAS APROPIADAS; y

� RESPONDER ADECUADAMENTE AL FRAUDE O A LOS INDICIOS DE FRAUDE IDENTIFICADOS DURANTE LA AUDITORÍA 118

DEFINICIONES• FRAUDE• UN ACTO INTENCIONADO REALIZADO POR UNA O MÁS PERSONAS DE LA DIRECCIÓN, LOS RESPONSABLES DEL GOBIERNO, LOS EMPLEADOS O TERCEROS, QUE CONLLEVE LA UTILIZACIÓN DEL ENGAÑO CON EL FIN DE CONSEGUIR UNA VENTAJA INJUSTA O ILEGAL.

• FACTORES DE RIESGO DE FRAUDE• HECHOS O CIRCUNSTANCIAS QUE INDIQUEN LA EXISTENCIA DE UN INCENTIVO O ELEMENTO DE PRESIÓN PARA COMETER FRAUDE O QUE PROPORCIONEN UNA OPORTUNIDAD PARA COMETERLO

119

ESCEPTICISMO PROFESIONAL

� Deberá mantener el escepticismo profesional toda la auditoría, reconociendo la posibilidad de que pudiera existir un incorrección material debido a fraude, no obstante su experiencia sobre la honestidad e integridad de la adminis.

� Salvo que tenga motivos para creer lo contrario, puede aceptar que los registros y los documentos son auténticos.

� Si cree que un documento pueda no ser auténtico o que sus términos se han modificado pero no se han revelado deberá hacer una investigación adicional.

� Cuando las respuestas a las investigaciones sean inconsistentes deberá investigarlas.

120

41

DISCUSION ENTRE EL EQUIPO DE TRABAJO

� Énfasis especial en cómo y cuándo pueden ser susceptibles los estados financieros a incorrecciones materiales debidas a fraudes, partidas involucradas y como podría ocurrir

PROCEDIMIENTOS DE VALORACIÓN DEL RIESGO Y ACTIVIDADES RELACIONADAS

� Cuando desempeñe procedimientos para obtener un entendimiento de la entidad y su entorno, incluyendo el control interno de la entidad, según NIA 315, deberá desempeñar los procedimientos que se enuncian a continuación para obtener información para la identificación de los riesgos de incorrección material debida a fraudes

121

PROCEDIMIENTOS DE EVALUACIÓN DEL RIESGO Y ACTIVIDADES RELACIONADAS

• La dirección y otros dentro de la entidad

• Los encargados del gobierno corporativo

• Identificación de relaciones inusuales o inesperadas

• Otra información

• Evaluación de factores de riesgo de fraude122

La dirección y otros dentro de la entidad

El auditor realizará indagaciones ante la dirección respecto de:

a) La valoración que ha realizado del riesgo de que los EEFF puedan contener incorrecciones materiales por fraude, incluyendo la naturaleza, extensión y frecuencia de estas valoraciones.

b) El proceso para identificar y responder a los riesgos de fraude en la entidad, incluyendo riesgos específicos que haya identificado.

c) Comunicaciones respecto de procesos para identificar y responder a los riesgos de fraude y

d) Comunicaciones a los empleados de las prácticas empresariales y comportamiento ético

123

42

Responsables del gobierno

A menos que todos los encargados estén involucrados en la dirección, el auditor deberá obtener un entendimiento de cómo

ejercen la supervisión para identificar y responder a los riesgos de fraude.

� También deberá para determinar si tienen conocimiento de algún fraude real o sospecha o alegato que afecte a la entidad.

� Estas investigaciones se hacen en parte para corroborar las respuestas de la dirección a las investigaciones.

124

Relaciones inusuales o insospechadas identificadas por procedimientos analíticos

� Evaluará si, incluyendo las relacionadas con cuentas de ingresos, pueden identificar riesgos fraude.

Otra información� Considerará si otra información indica riesgo de fraude

Evaluación de factores de riesgo de fraude

� Evaluará si la información obtenida con los otros procedimientos de valoración del riesgo y actividades relacionadas desempeñadas indica que están presentes uno o más factores de riesgo. 125

IDENTIFICACIÓN Y VALORACIÓN DE RIESGOS DE INCORRECCIÓN MATERIAL DEBIDA A FRAUDE

En los estados financieros, y en las afirmaciones relativas a tipos de transacciones, saldos de cuentas o información a revelar

RESPUESTAS A LOS RIESGOS VALORADOS DE INCORRECCIÓN MATERIAL DEBIDA A FRAUDE

1. Respuestas globales que incluyen considerar el modo en que la tarea puede reflejar un escepticismo acentuado, por ejemplo:

· Una mayor sensibilidad al seleccionar la naturaleza y extensión de la documentación a examinar como soporte de transacciones materiales

· Un mayor reconocimiento de la necesidad de corroborar las explicaciones o las manifestaciones de la dirección sobre cuestiones materiales.

126

43

RESPUESTAS GLOBALES� el auditor deberá determinar respuestas generales para

manejar los riesgos evaluados de errores debidos a fraude a nivel de estado financiero y para ello deberá:

a) Asignará y supervisará al personal, tomando en cuenta el conocimiento, habilidad y capacidad de la persona y la valoración de los riesgos de fraude

b) Evaluará si la elección y aplicación de políticas contables particularmente las relacionadas con mediciones subjetivas y transacciones complejas, pueden ser indicativas de información financiera fraudulenta resultante del esfuerzo de la administración por manipular los resultados, e

c) Incorporará un elemento de imprevisibilidad en la naturaleza, oportunidad y extensión de los procedimientos

127

La imprevisibilidad puede conseguirse, por ejemplo, mediante:

� La aplicación de procedimientos sustantivos sobre determinados saldos contables y afirmaciones en relación con los cuales no se harían pruebas si se atendiera a su importancia relativa o riesgo

� El ajuste del momento de realización de los procedimientos de auditoría de forma que difiera del que sería previsible

� La utilización de métodos de muestreo diferentes

� La aplicación de procedimientos de auditoría en diversas ubicaciones o en una determinada ubicación sin previo aviso. 128

Procedimientos de auditoría que responden a los riesgos valorados de incorrección material de importancia relativa debido a fraude en las

afirmaciones

De acuerdo con la NIA 330, el auditor diseñará y

aplicará procedimientos de auditoría posteriores,

cuya naturaleza, oportunidad y extensión respondan a

los riesgos valorados de error de importancia relativa

debido a fraude en las afirmaciones.

EJEMPLOS:129

44

130

Cambiar la naturaleza de los procedimientos de auditoría a fin de obtener evidencia que sea más fiable y relevante

Puede adquirir más importancia la observación o inspección física de determinados activos, o puede decidir utilizar técnicas de auditoría asistidas por computador en cuentas significativas

Puede concluir que la realización de pruebas sustantivas al cierre o en fechas cercanas, hace frente de mejor manera a un riesgo

valorado de incorrección debida a fraude

Puede resultar adecuado aumentar el tamaño de las muestras o aplicar procedimientos analíticos con mayor grado de detalle

El riesgo también puede estar relacionado con cambios significativos en las hipótesis relativas a estimaciones recurrentes

Procedimientos de auditoría en respuesta a riesgos relacionados con la elusión de los controles por

parte de la dirección

� La dirección está en una posición única para perpetrar fraude por su capacidad de manipular los registros contables y preparar estados financieros fraudulentos, sobrepasando los controles que, por lo demás, operan eficazmente

El auditor deberá planear y desempeñar procedimientos para:

� Comprobar la adecuación de los asientos del libro diario registrados en el libro mayor, así como de otros ajustes realizados para la preparación de los estados financieros y para ello debe:

131

1. realizará indagaciones entre las personas que participan en el proceso de información financiera sobre actividades inadecuadas o inusuales relacionadas con el procesamiento de los asientos en el libro diario y otros ajustes;

2. seleccionará asientos del libro diario y otros ajustes realizados al cierre del período; y

3. considerará la necesidad de comprobar los asientos del libro diario y otros ajustes realizados durante todo el período.

132

45

� Revisará las estimaciones contables en busca de sesgos y evaluará si las circunstancias representan un riesgo de incorrección material debida a fraude. Al realizar esta revisión:

(i) evaluará si los juicios formulados y las decisiones de la dirección al realizarlas aunque sean razonables individualmente, indican un posible sesgo que pueda representar un riesgo, y

(ii) llevará a cabo una revisión de los juicios e hipótesis de la dirección en estimaciones contables significativas del período anterior

� En el caso de transacciones ajenas al curso normal de los negocios o que parezcan inusuales evaluará si el fundamento empresarial de las transacciones indica que pueden haberse registrado con el fin de engañar

133

EVALUACIÓN DE LA EVIDENCIA DE AUDITORÍA

� Evaluará si los procedimientos analíticos que se desempeñan cerca del final de la auditoría indican un riesgo de fraude no reconocido previamente

� Si identifica una incorrección evaluará si es indicativa de fraude y en ese caso evaluará sus implicaciones reconociendo que en caso de fraude es improbable que sea una ocurrencia aislada

� Si identifica una incorrección, sea o no material, y tiene razones para considerar que es o puede ser el resultado de un fraude, así como que está implicada la dirección, volverá a considerar la valoración del riesgo de incorrección debida a fraude y su consiguiente impacto en su auditoría

134

IMPOSIBILIDAD DEL AUDITOR PARA CONTINUAR CON EL ENCARGO

� Si como resultado de una incorrección debida a fraude o a indicios de fraude, se encuentra con circunstancias excepcionales que llevan a poner en duda su capacidad para seguir realizando la auditoría:

a. determinará las responsabilidades profesionales y legales

b. considerará si procede renunciar al encargo y si renuncia:

(i) discutirá con el nivel adecuado los motivos de dicha renuncia, y

(ii) determinará si existe algún requerimiento profesional o legal que le exija informar de su renuncia y las razones

135

46

136

MANIFESTACIONES ESCRITAS

� El auditor obtendrá de la dirección y, cuando proceda, de los responsables del gobierno manifestaciones escritas de que:

(a) reconocen su responsabilidad en el diseño, la implementación y el mantenimiento del control interno para prevenir y detectar el fraude.

(b) han revelado al auditor los resultados de la valoración del riesgo de que los EEFF puedan contener incorrecciones materiales debidas a fraude;

(c) han revelado al auditor su conocimiento de un fraude o de indicios de fraude que afecten a la entidad y en el que estén implicados: la dirección; empleados en funciones importantes u otras personas

(d) han revelado al auditor cualquier denuncia de fraude, o de indicios de fraude, que afecten a los EEFF

COMUNICACIONES A LA DIRECCIÓN Y A LOS RESPONSABLES DEL GOBIERNO DE LA ENTIDAD

� Si identifica un fraude o su posible existencia lo comunicará oportunamente al nivel adecuado de la dirección

� Salvo que todos los responsables del gobierno de la entidad participen en su dirección, si el auditor identifica un fraude o tiene indicios en el que participen:

� la dirección; los empleados que desempeñan funciones significativas u otras personas,

comunicará estas cuestiones a los responsables del gobierno de la entidad oportunamente.

� Si tiene indicios de la existencia de fraude en el que esté implicada la dirección, comunicará estas sospechas a los responsables del gobierno de la entidad

137

138

COMUNICACIONES A LAS AUTORIDADES REGULADORAS Y DE SUPERVISIÓN

� Si el auditor ha identificado un fraude, o tiene indicios de que lo haya, determinará si tiene la responsabilidad de informar de ello a un tercero ajeno a la entidad.

� Aunque es posible que el deber del auditor de mantener la confidencialidad de la información de su cliente le impida hacerlo, en algunas circunstancias la responsabilidad legal del auditor puede prevalecer sobre el deber de confidencialidad.

138

47

DOCUMENTACIÓN

En relación con el conocimiento de la entidad y de su entorno, así como la valoración de los riesgos

de incorrección material incluirá en la documentación de auditoría evidencia de:

(a) las decisiones significativas que se hayan tomado en la discusión entre los miembros del equipo del encargo; y

(b) los riesgos identificados y valorados de incorrección material debida a fraude en los estados financieros y en las afirmaciones

139

En relación con las respuestas del auditor a los riesgos valorados de incorrecciones (NIA 330):

Las respuestas a los riesgos evaluados de incorrecciones debidas a fraudes a nivel de EEFF y la naturaleza, oportunidad y extensión de los procedimientos y el vínculo de esos procedimientos con los riesgos evaluados de incorrecciones

debido a fraude a nivel de aseveraciónLos resultados de los procedimientos de auditoría, incluyendo los

planeados para tratar el riesgo de que la administración sobrepase los controles

Las comunicaciones sobre fraude que haya realizado

Si concluye que no es aplicable la presunción de riesgo de incorrección por fraude relacionado con los ingresos, incluirá las razones que sustentan dicha conclusión.

140

ANEXOS A LA NORMA

ANEXO I

EJEMPLOS DE FACTORES DE RIESGO DE FRAUDE

ANEXO II

EJEMPLOS DE POSIBLES PROCEDIMIENTOS DE AUDITORÍA PARA RESPONDER A LOS RIESGOS VALORADOS DE INCORRECCIÓN MATERIAL

DEBIDA A FRAUDE

ANEXO 3

EJEMPLOS DE CIRCUNSTANCIAS QUE INDICAN LA POSIBILIDAD DE FRAUDE 141

48

EJEMPLOS DE FACTORES DE RIESGO DE FRAUDE

RELACIONADOS CON INCORRECCIONES DEBIDAS A INFORMACIÓN FINANCIERA FRAUDULENTA

a) incentivos y elementos de presiónb) oportunidades

c) actitudes y racionalización

RELACIONADOS CON APROPIACIÓN INDEBIDA DE ACTIVOS

a) incentivos y elementos de presiónb) oportunidades

c) actitudes y racionalización 142

INFORMACIÓN FINANCIERA FRAUDULENTA

Incentivos y elementos de presión

la estabilidad o rentabilidad se ve amenazada por condiciones económicas, sectoriales u operativas de la entidad

� Alto grado de competencia o saturación del mercado, acompañado de un descenso de los márgenes

� Gran vulnerabilidad a cambios rápidos, como los tecnológicos, obsolescencia de los productos, o los tipos de interés

� Descensos significativos de la demanda y aumento del número de empresas fallidas en el sector o en la economía

� Pérdidas operativas que convierten en inminente la amenaza de quiebra, de ejecución forzosa o de absorción hostil

� Flujos de efectivo negativos recurrentes de las operaciones143

La dirección está sometida a una presión excesiva para cumplir con los requerimientos o con las expectativas

de terceros como consecuencia de lo siguiente:

� Las expectativas de rentabilidad de analistas de inversión, acreedores significativos u otros terceros

� La necesidad de obtener financiación adicional para seguir siendo competitivos, incluida la financiación de importantes proyectos de investigación y desarrollo o de inversión en activos fijos

� Una capacidad limitada para cumplir con los requerimientos asociados a la cotización en bolsa, con el reembolso de la deuda u otras obligaciones

� Los efectos negativos, reales o percibidos, de informar de malos resultados relacionados con transacciones significativas en curso 144

49

La información indica que la situación financiera de los miembros de la dirección o del gobierno se ve amenazada por la evolución financiera de la entidad debido a que:

� Tienen intereses financieros significativos en la entidad.

� Una parte significativa de su retribución (por ejemplo, primas, opciones sobre acciones y contratos con cláusulas ligadas al resultado) dependen de la consecución de unos objetivos desmesurados de cotización, resultados operativos, situación financiera o flujos de efectivo

� Han prestado garantías personales por deudas de la entidad.

� Existe una presión excesiva sobre la dirección o sobre el personal operativo para cumplir con los objetivos financieros fijados por los responsables

145

Oportunidades

La naturaleza del sector o de las operaciones proporciona oportunidades de facilitar información financiera fraudulenta que puede tener su origen en:

� Transacciones significativas con partes vinculadas, ajenas al curso normal de los negocios, o con entidades vinculadas no auditadas o auditadas por otra firma de auditoría.

� Una fuerte presencia financiera o capacidad de dominio que permite a la entidad imponer términos o condiciones a los proveedores o a los clientes que pueden dar lugar a transacciones inadecuadas o no realizadas en condiciones de independencia mutua.

� Activos, pasivos, ingresos o gastos basados en estimaciones significativas que implican juicios subjetivos o incertidumbres difíciles de corroborar 146

Oportunidades

� Transacciones significativas, inusuales o altamente complejas, especialmente las realizadas en una fecha cercana al cierre del período, que plantean una problemática del tipo “fondo sobre forma”.

� Operaciones significativas transfronterizas

� Utilización de intermediarios sin que parezca existir una justificación empresarial clara

� Cuentas bancarias significativas u operaciones de una sociedad dependiente o de una sucursal en jurisdicciones que sean paraísos fiscales y para las que no parezca existir una justificación empresarial clara

147

50

El seguimiento de la dirección no es eficaz como consecuencia de:

� Una persona sola o un grupo reducido ejercen la dirección

� Que no sean eficaces ni la supervisión realizada por los responsables del gobierno de la entidad sobre el proceso de información financiera ni el control interno

Existe una estructura organizativa compleja o inestable que se pone de manifiesto por:

� Dificultad para determinar la organización o las personas que tienen participaciones de control en la entidad.

� Estructura organizativa extremadamente compleja o líneas jerárquicas de dirección inusuales.

� Rotación elevada de miembros de la alta dirección y otros 148

Los componentes del control interno son deficientes como consecuencia de:

� Un seguimiento inadecuado de los controles, incluidos los controles automatizados y los que se realizan sobre la información financiera intermedia

� Unas tasas de rotación elevadas o una selección ineficaz de empleados de contabilidad, de auditoría interna o de tecnología de la información

� Sistemas ineficaces de contabilidad e información, incluidas situaciones que implican deficiencias significativas en el control interno 149

Actitudes y racionalización

� Ineficacia en la comunicación, la implementación, el apoyo o la imposición de los principios o de las normas de ética

� Participación o preocupación excesivas de la dirección no financiera en relación con la selección de políticas contables o la determinación de estimaciones significativas

� Historial conocido de incumplimiento de la normativa sobre valores y de otras disposiciones legales o reglamentarias

� Interés excesivo por parte de la dirección en mantener o aumentar la cotización de las acciones o la tendencia de beneficios de la entidad

� La práctica, por parte de la dirección, de comprometerse con los analistas, acreedores y otros terceros a cumplir pronósticos desmesurados o poco realistas. 150

51

Actitudes y racionalización (cont.)

� El hecho de que la dirección no subsane las deficiencias significativas conocidas en el control interno

� Interés por parte de la dirección en la utilización de medios indebidos para minimizar los beneficios contabilizados, por motivos fiscales

� Escaso nivel ético de los miembros de la alta dirección

� El propietario-gerente no distingue entre transacciones personales y empresariales

� Disputas entre accionistas de una entidad cuyo número de accionistas es reducido

� Intentos recurrentes de la dirección de justificar una contabilidad paralela basándose en su importancia relativa

151

� La relación entre la dirección y el auditor actual o su predecesor es tensa, lo que se manifiesta en lo siguiente:

� Disputas frecuentes con el auditor sobre cuestiones contables, de auditoría o de información.

� Exigencias poco razonables planteadas al auditor, como restricciones de tiempo poco realistas

� Imposición de restricciones al auditor que limitan de forma indebida el acceso a personas o a la información, o bien que limitan la capacidad para comunicarse eficazmente con los responsables del gobierno de la entidad.

� Actitud prepotente de la dirección en su trato con el auditor

152

FACTORES DE RIESGO RELACIONADOS CON INCORRECCIONES ORIGINADAS POR LA APROPIACIÓN INDEBIDA DE ACTIVOS

� tres condiciones generalmente están presentes cuando existe fraude:

incentivos y elementos de presión

oportunidades

actitudes y racionalización

Algunos factores de riesgo pueden estar presentes tanto en información financiera fraudulenta como en la apropiación indebida de activos, Ejemplo: seguimiento ineficaz por la

dirección y otras deficiencias en el control interno 153

52

Incentivos y elementos de presión

� Las obligaciones financieras personales pueden presionar quienes tienen acceso al efectivo o a otros activos a apropiarse indebidamente de ellos

� También las malas relaciones entre la entidad y los empleados pueden presionar a quienes tienen acceso al efectivo o a otros activos a apropiarse indebidamente de ellos

Por ejemplo, pueden crearse malas relaciones por:

Futuros despidos conocidos o previsibles de empleados.

Cambios recientes o previstos en la remuneración de los empleados o en sus planes de prestaciones sociales.

Ascensos, remuneración u otras recompensas incongruentes con las expectativas.

154

Oportunidades

Determinadas características o circunstancias pueden aumentar el grado de exposición de los activos a una

apropiación indebida.

� Mantenimiento en caja o manipulación de grandes cantidades de efectivo

� Partidas de existencias de tamaño reducido, gran valor o muy demandadas

� Activos fácilmente convertibles en dinero, como bonos al portador, diamantes o chips informáticos

� Activos fijos de tamaño reducido, comercializables o que carecen de una identificación de titularidad visible 155

Un control interno inadecuado sobre los activos puede aumentar el grado de exposición a una apropiación

indebida.

� segregación de funciones o comprobaciones independientes inadecuadas

� supervisión inadecuada de los gastos de la alta dirección

� supervisión inadecuada por parte de la dirección de los empleados responsables de los activos

� procesos de selección de personal inadecuados para puestos con acceso a activos

� sistema de registro inadecuado en relación con los activos

� sistema de autorización y aprobación de las transacciones inadecuado (por ejemplo, de compras) 156

53

Actitudes y racionalización

� Falta de atención con respecto a los riesgos relacionados con la apropiación indebida de activos

� Falta de atención con respecto a la posible elusión de los controles o la falta de adopción de medidas correctoras de deficiencias conocidas en el control interno

� Un comportamiento por parte del empleado que indique disgusto o insatisfacción con la entidad o con el trato que recibe

� Cambios de comportamiento o de estilo de vida que puedan indicar que se ha producido una apropiación indebida de activos

� Tolerancia de las sustracciones menores

157

Anexo 2 - Ejemplos de posibles procedimientos de auditoría para responder a los riesgos valorados de

incorrección material debida a fraude

CONSIDERACIÓN RELATIVA A LAS AFIRMACIONES

� realizar determinadas pruebas por sorpresa

� recuentos de existencias al cierre o en fecha próxima para minimizar el riesgo de manipulación de saldos

� revisión detallada de los asientos de ajuste de cierre

� revisión de transacciones significativas o inusuales

� procedimientos analíticos sustantivos con datos desagregados

� entrevistas al personal relacionado con áreas en las que se ha identificado un riesgo de incorrección material por fraude158

Respuestas específicas - Incorrecciones debidas a información financiera fraudulenta

Reconocimiento de ingresos

� procedimientos analíticos sustantivos con relación a los ingresos empleando datos desagregados

� Confirmar con clientes determinados términos contractuales relevantes y la ausencia de acuerdos paralelos

� Indagar entre el personal de ventas y marketing sobre ventas o envíos en una fecha cercana a la finalización del período

� Cuando las transacciones generadoras de ingresos se inicien, procesen y registren electrónicamente, verificar los controles para determinar si proporcionan la seguridad de que las transacciones generadoras de ingresos registradas han ocurrido y se han registrado 159

54

Cantidades de existencias

� Examinar los registros para identificar ubicaciones o partidas que requieren atención específica durante el recuento

� Observar el recuento en determinadas ubicaciones sin previo aviso

� Realizar recuentos de existencias en la fecha de cierre del período de información o en una fecha cercana a ésta, para minimizar el riesgo de manipulación inadecuada

� Aplicar procedimientos adicionales durante la observación del recuento; (examinar de forma más rigurosa el contenido de artículos embalados, la forma en que se almacenan o etiquetan las mercancías, y la calidad (es decir, pureza, grado o concentración) de las sustancias líquidas, como perfumes o productos químicos.

160

Estimaciones de la dirección

� Recurrir a un experto para que realice una estimación independiente a fin de contrastarla

� Ampliar las indagaciones a personas ajenas a la dirección y al departamento de contabilidad para corroborar la capacidad y determinación de la dirección de llevar a cabo los planes oportunos para realizar la estimación.

161

Respuestas específicas -Incorrecciones debidas a una apropiación indebida de activos

� Confirmar directamente con los clientes el movimiento de la cuenta

� Analizar cobros relativos a cuentas canceladas contablemente

� Analizar las faltas de existencias por ubicación o tipo de producto

� Comparar los ratios clave de existencias con la media del sector

� Revisar la documentación de soporte de las reducciones en los registros de inventario permanente

� Realizar un cotejo informático de la lista de proveedores con una lista de empleados para identificar coincidencias de direcciones y números de teléfono 162

55

Anexo 3 - Ejemplos de circunstancias que indican la posibilidad de fraude

Las discrepancias en los registros contables, incluyen:

� Transacciones que no se han registrado íntegra u oportunamente, o que se han registrado incorrectamente

� Saldos o transacciones sin justificación documental o autorización

� Ajustes de última hora que afectan significativamente a los resultados

� Evidencia de acceso de los empleados a sistemas y registros incongruentes con el acceso que necesitan para desempeñar sus tareas autorizadas

� Confidencias ante el auditor relativas a un presunto fraude163

Evidencia contradictoria o falta de evidencia, que incluye:

� Ausencia de documentos o documentos que parecen haber sido alterados

� Disponibilidad únicamente de fotocopias y documentos transmitidos electrónicamente en los casos en que cabe esperar que existan documentos originales

� Partidas de conciliación significativas no explicadas

� Cambios inusuales en el balance o cambios en las tendencias o en ratios o relaciones importantes de los estados

� Respuestas incongruentes, vagas o poco verosímiles de la dirección o de los empleados en las indagaciones

� Discrepancias inusuales entre los registros de la entidad y las respuestas de confirmación 164

Evidencia contradictoria o falta de evidencia (Cont.)

� Número elevado de abonos y otros ajustes realizados en los registros de las cuentas a cobrar

� Diferencias sin justificar o inadecuadamente justificadas entre el libro auxiliar de cuentas a cobrar y la cuenta de control

� Inexistencia o ausencia de cheques cancelados en circunstancias en normalmente se devuelven a la entidad

� Desaparición significativa de existencias o de activos físicos

� Evidencia electrónica no disponible o pérdida de ella, cuando ello resulte incongruente con las prácticas o políticas de conservación de registros de la entidad

� Imposibilidad de presentar evidencia de las actividades de desarrollo de sistemas clave y de prueba e implementación de cambios en los programas 165

56

Relaciones difíciles o inusuales entre el auditor y la dirección, entre las que cabe citar:

� Denegación de acceso a los registros, instalaciones, a determinados empleados, clientes, proveedores u otros

� Presiones indebidas de plazos impuestas por la dirección para resolver cuestiones complejas o controvertidas

� Quejas de la dirección sobre el modo en que se realiza la auditoría o intimidación por parte de la dirección a los miembros del equipo del encargo

� Retrasos inusuales de la entidad para facilitar la información solicitada

� Falta de disposición para facilitar el acceso a los archivos electrónicos clave para realizar pruebas sobre ellos mediante técnicas de auditoría asistidas por ordenador166

Otros

� Falta de disposición de la dirección para permitir que el auditor se reúna en privado con los responsables del gobierno de la entidad

� Políticas contables que parecen estar en desacuerdo con lo normal en el sector

� Cambios frecuentes en las estimaciones contables que no parecen derivarse de cambios de circunstancias

� Tolerancia ante el incumplimiento del código de conducta

167

168

CHEQUEO DE PREVENCIÓN CONTRA EL FRAUDEExistencia de procesos para Vigilancia del riesgo de fraude 0 a 20

Existe un responsable del riesgo de fraude para su gerenciamiento?

0 a 10

Evaluación habitual de los riesgos de fraude 0 a 10Tolerancia al riesgo de fraude. Algunos pueden ser tolerables y otros de daño catastrófico

0 a 10

Nivel del proceso de reingeniería para eliminar o reducir los riesgos identificados en la evaluación de riesgos

0 a 10

Los fraudes más importantes involucran a la gerencia senior. ¿Se ha implementado la promoción de un ambiente ético?¿Existe un código de conducta? ¿Se capacita al personal al ingresar y luego periódicamente? ¿Existe un proceso para investigar y resolver preocupaciones de conocidos y potenciales fraudes?

0 a 30

Detección proactiva de fraudes. Se ha establecido un proceso para detectar, investigar y resolver fraudes significativos potenciales?

0 a 10Cr. C. Mora

57

169

ESQUEMAS PERPETRADORES

Contabi-lidad

Dirección ejecutiva

Ventas Compras

Corrupción 33.2 48.7 33.8 71.8

Facturación 30.8 40.6 13.8 42.7No monetarios 5.7 18.3 13.5Rembolso de gastos 11.4 28.9 15.6 9.7Hurto antes de registro

18.3 12.0 16.4 5.8

Efectivo disponible 13.1 12.5 12.0 4.9Alteración de cheques

14.3 4.0 4.9

Hurto de efectivo 11.6 8.3 2.9Fraude EEFF 4.1Cr. C. Mora

170

DEPARTAMENTO DEL PERPETRADOR – EEUU 913 CASOS