modelos de dictamen1

TRANSCRIPT

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 1/32

qwertyuiopasdfghjklzxcvbnmqwrtyuiopasdfghjklzxcvbnmqwertyopasdfghjklzxcvbnmqwertyuiop

sdfghjklzxcvbnmqwertyuiopasdhjklzxcvbnmqwertyuiopasdfghjxcvbnmqwertyuiopasdfghjklzxcbnmqwertyuiopasdfghjklzxcvbn

qwertyuiopasdfghjklzxcvbnmqwrtyuiopasdfghjklzxcvbnmqwertyopasdfghjklzxcvbnmqwertyuiop

sdfghjklzxcvbnmqwertyuiopasdhjklzxcvbnmqwertyuiopasdfghjxcvbnmqwertyuiopasdfghjklzxcbnmqwertyuiopasdfghjklzxcvbn

qwertyuiopasdfghjklzxcvbnmqwrtyuiopasdfghjklzxcvbnmrtyuiosdfghjklzxcvbnmqwertyuiopasdhjklzxcvbnmqwertyuiopasdfghjxcvbnm wert uio asdf h klzxc

DICTAMEN DE AUDITORÍAMODELOS DE DICTAMEN

17 DE JUNIO DEL 2010

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 2/32

xcvbnm wert uio asdf h klzxc

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN SIN SALVEDADES

Sr. Juan MartínezPresidente del Consejo de Administración

Hemos examinado los estados de situación financiera de Compañía Óleo, S.A.,al 31 de diciembre de 2009 y 2008, y los estados de resultados, de variacionesen el capital contable y de flujos de efectivo, que le son relativos, por los añosque terminaron en esas fechas. Dichos estados financieros son responsabilidadde la administración de la compañía. Nuestra responsabilidad consiste enexpresar una opinión sobre los mismos con base en nuestra auditoría.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoríageneralmente aceptadas, las cuales requieren que la auditoría sea planeada detal manera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las Normas de Información Financiera. La auditoría consiste en elexamen, con base en pruebas selectivas de la evidencia que soporta las cifrasy revelaciones de los estados financieros; asimismo, incluye la evaluación delas Normas de Información Financiera utilizadas, de las estimacionessignificativas efectuadas por la administración y de la presentación de losestados financieros tomados en su conjunto. Considero que nuestros exámenesproporcionan una base razonable para sustentar nuestra opinión.

En nuestra opinión, los estados financieros antes mencionados presentanrazonablemente, en todos los aspectos importantes, la situación financiera dela Compañía Oleo, S.A., al 31 de Diciembre de 2009 y 2008 y los resultados desus operaciones, las variaciones en el capital contable y los flujos de efectivo,por los años que terminaron en esas fechas, de conformidad con las Normas deInformación Financiera.

Cuernavaca Morelos,a 20 de Mayo de 2010.

_____________________________C. P. C.

Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 3/32

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN CON DESVIACIÓN EN APLICACIÓN DE NIFS

Sr. Juan MartínezPresidente del Consejo de Administración

Hemos examinado los estados de situación financiera de Compañía Óleo, S.A.,al 31 de diciembre de 2009 y 2008, y los estados de resultados, de variacionesen el capital contable y de flujos de efectivo, que le son relativos, por los añosque terminaron en esas fechas. Dichos estados financieros son responsabilidadde la administración de la compañía. Nuestra responsabilidad consiste enexpresar una opinión sobre los mismos con base en nuestra auditoría.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría

generalmente aceptadas, las cuales requieren que la auditoría sea planeada detal manera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las Normas de Información Financiera. La auditoría consiste en elexamen, con base en pruebas selectivas de la evidencia que soporta las cifrasy revelaciones de los estados financieros; asimismo, incluye la evaluación delas Normas de Información Financiera utilizadas, de las estimacionessignificativas efectuadas por la administración y de la evaluación de lapresentación de los estados financieros tomados en su conjunto. Considero quenuestros exámenes proporcionan una base razonable para sustentar nuestraopinión.

Según se explica en la Nota… a los estados financieros, la estimación paracuentas incobrables al 31 de diciembre de 2009 no incluye saldos que seconsideran de dudosa recuperación por $548,400.

En nuestra opinión, excepto porque la estimación para cuentas incobrables esinsuficiente, como se describe en el párrafo anterior, los estados financierosantes mencionados presentan razonablemente, en todos los aspectosimportantes, la situación financiera de la Compañía Óleo, S.A., al 31 deDiciembre de 2009 y 2008 y los resultados de sus operaciones, las variacionesen el capital contable y los flujos de efectivo, por los años que terminaron enesas fechas, de conformidad con las Normas de Información Financiera.

Cuernavaca Morelos,a 20 de Mayo de 2010.

_____________________________C. P. C.

Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 4/32

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN CON LIMITACIONES EN EL ALCANCE

Sr. Juan MartínezPresidente del Consejo de Administración

Hemos examinado los estados de situación financiera de Compañía Óleo, S.A.,al 31 de diciembre de 2009, y los estados de resultados, de variaciones en elcapital contable y de flujos de efectivo, que le son relativos, por los años queterminaron en esas fechas. Dichos estados financieros son responsabilidad dela administración de la compañía. Los estados financieros del ejercicio 2008fueron dictaminados por otro auditor quien emitió su dictamen sin salvedadesy se presentan únicamente para fines comparativos.

Con excepción de lo que se menciona en el párrafo siguiente, nuestrosexámenes fueron realizados de acuerdo con las normas de auditoríageneralmente aceptadas, las cuales requieren que la auditoría sea planeada detal manera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las Normas de Información Financiera. La auditoría consiste en elexamen, con base en pruebas selectivas de la evidencia que soporta las cifrasy revelaciones de los estados financieros; asimismo, incluye la evaluación delas Normas de Información Financiera utilizadas, de las estimacionessignificativas efectuadas por la administración y de la evaluación de lapresentación de los estados financieros tomados en su conjunto. Considero quenuestros exámenes proporcionan una base razonable para sustentar nuestra

opinión.

Debido a que fui contratado como auditor de la compañía en fecha posterior alcierre del ejercicio, no presencié los inventarios físicos y, debido a la naturalezade los registros contables, no pude satisfacerme, a través de otrosprocedimientos de auditoría, del importe de los inventarios y del costo deventas del ejercicio.

En nuestra opinión, excepto por los ajustes que pudiese haber determinado sihubiera presenciado los inventarios físicos, los estados financieros antesmencionados presentan razonablemente, en todos los aspectos importantes, lasituación financiera de la Compañía Oleo, S.A., al 31 de Diciembre de 2009 ylos resultados de sus operaciones, las variaciones en el capital contable y losflujos de efectivo, por los años que terminaron en esas fechas, de conformidadcon las Normas de Información Financiera.

Cuernavaca Morelos,a 20 de Mayo de 2010.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 5/32

TORRES Y ASOCIADOS, S.C._____________________________C. P. C.

Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 6/32

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN CON OPINIÓN NEGATIVA

Sr. Juan MartínezPresidente del Consejo de Administración

Hemos examinado los estados de situación financiera de Compañía Óleo, S.A.,al 31 de diciembre de 2009, y los estados de resultados, de variaciones en elcapital contable y de flujos de efectivo, que le son relativos, por el año queterminó en esa fecha. Dichos estados financieros son responsabilidad de laadministración de la compañía. Nuestra responsabilidad consiste en expresaruna opinión sobre los mismos con base en nuestra auditoría.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoríageneralmente aceptadas, las cuales requieren que la auditoría sea planeada detal manera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las Normas de Información Financiera. La auditoría consiste en elexamen, con base en pruebas selectivas de la evidencia que soporta las cifrasy revelaciones de los estados financieros; asimismo, incluye la evaluación delas Normas de Información Financiera utilizadas, de las estimacionessignificativas efectuadas por la administración y de la evaluación de lapresentación de los estados financieros tomados en su conjunto. Considero quenuestros exámenes proporcionan una base razonable para sustentar nuestraopinión.

Como se menciona en la Nota… en los estados financieros de la compañía nose reconocen los efectos de la inflación conforme lo requieren las Normas deInformación Financiera, considerándose que dichos efectos son importantes enatención al monto y antigüedad de los activos no monetarios, de lasinversiones de los accionistas y de la posición monetaria promedio mantenidadurante ambos ejercicios.

En nuestra opinión, debido a la importancia que tiene la falta dereconocimiento de los efectos de la inflación en la información financiera,según se explica en el párrafo anterior, los estados financieros adjuntos nopresentan la situación financiera de la Compañía Oleo, S.A., al 31 de Diciembrede 2009 ni el resultados de sus operaciones, las variaciones en el capitalcontable y los flujos de efectivo, por los años que terminaron en esas fechas,de conformidad con las Normas de Información Financiera.

Cuernavaca Morelos,a 20 de Mayo de 2010.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 7/32

TORRES Y ASOCIADOS, S.C._____________________________C. P. C.

Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 8/32

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN CON ABSTENCIÓN DE OPINIÓN

Sr. Juan MartínezPresidente del Consejo de Administración

Fuimos contratados para examinar el estado de situación financiera deCompañía Óleo, S.A., al 31 de diciembre de 2009, y los estados de resultados,de variaciones en el capital contable y de flujos de efectivo, que le sonrelativos, por el año que terminó en esa fecha. Dichos estados financieros sonresponsabilidad de la administración de la compañía.

Con excepción de lo que se menciona en el párrafo siguiente, nuestrosexámenes fueron realizados de acuerdo con las normas de auditoría

generalmente aceptadas, las cuales requieren que la auditoría sea planeada detal manera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las Normas de Información Financiera. La auditoría consiste en elexamen, con base en pruebas selectivas de la evidencia que soporta las cifrasy revelaciones de los estados financieros; asimismo, incluye la evaluación delas Normas de Información Financiera utilizadas, de las estimacionessignificativas efectuadas por la administración y de la evaluación de lapresentación de los estados financieros tomados en su conjunto.

Nuestro examen reveló que los saldos de las cuentas por cobrar al 31 dediciembre de 2009, ascienden a $548400 y que representan un 75% de los

activos totales, requieren de una depuración integral, por lo que no pudecerciorarme de su razonabilidad.

Debido a la limitación en el alcance de muestro trabajo, que se menciona en elpárrafo anterior, y en vista de la importancia de los efectos que pudiera tenerla depuración integral de las cuentas antes mencionadas, nos abstenemos deexpresar una opinión sobre los estados financieros de la Compañía Oleo, S.A.,al 31 de Diciembre de 2009, y por el año terminado en esa fecha, consideradosen su conjunto.

Cuernavaca Morelos,a 20 de Mayo de 2010.

_____________________________C. P. C.

Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 9/32

TORRES Y ASOCIADOS, S.C.

OTROS PRONUNCIAMIENTOS: MODELO DE DICTAMEN CON PÁRRAFO DEÉNFASIS PARA MENCIONAR UNA CONTINGENCIA NO CUANTIFICABLE

Sr. Juan MartínezPresidente del Consejo de Administración

Hemos examinado los estados de situación financiera de Compañía Óleo, S.A.,al 31 de diciembre de 2009 y 2008, y los estados de resultados, de variacionesen el capital contable y de flujos de efectivo, que le son relativos, por los añosque terminaron en esas fechas. Dichos estados financieros son responsabilidadde la administración de la compañía. Nuestra responsabilidad consiste enexpresar una opinión sobre los mismos con base en nuestra auditoría.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría

generalmente aceptadas, las cuales requieren que la auditoría sea planeada detal manera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las Normas de Información Financiera. La auditoría consiste en elexamen, con base en pruebas selectivas de la evidencia que soporta las cifrasy revelaciones de los estados financieros; asimismo, incluye la evaluación delas Normas de Información Financiera utilizadas, de las estimacionessignificativas efectuadas por la administración y de la evaluación de lapresentación de los estados financieros tomados en su conjunto. Considero quenuestros exámenes proporcionan una base razonable para sustentar nuestraopinión.

Como se menciona en la Nota X… a los estados financieros, la compañía fuedemandada por un cliente que considera que ciertos equipos que le vendió, por$210000, no reúnen las características especificadas, y reclama la devolucióndel importe señalado y el pago de daños y perjuicios por $300,000. Lacompañía está en proceso de demostrar al cliente que los equipos cumplíancon todos los requerimientos técnicos; sin embargo, a la fecha de este informe,la administración de la compañía y sus asesores legales no están en posiciónde determinar el resultado final de este asunto.

En nuestra opinión, los estados financieros antes mencionados presentanrazonablemente, en todos los aspectos, la situación financiera de la CompañíaÓleo, S.A., al 31 de Diciembre de 2009 y 2008 y los resultados de susoperaciones, las variaciones en el capital contable y los flujos de efectivo, porlos años que terminaron en esas fechas, de conformidad con las Normas deInformación Financiera.

Cuernavaca Morelos,a 20 de Mayo de 2010.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 10/32

TORRES Y ASOCIADOS, S.C.____________________________C. P. C.

Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 11/32

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN CON MENCIÓN DE UN PROBLEMA DE NEGOCIOEN MARCHA

Sr. Juan MartínezPresidente del Consejo de Administración

Hemos examinado los estados de situación financiera de Compañía Óleo, S.A.,al 31 de diciembre de 2009 y 2008, y los estados de resultados, de variacionesen el capital contable y de flujos de efectivo, que le son relativos, por los añosque terminaron en esas fechas. Dichos estados financieros son responsabilidadde la administración de la compañía. Nuestra responsabilidad consiste enexpresar una opinión sobre los mismos con base en nuestra auditoría.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoríageneralmente aceptadas, las cuales requieren que la auditoría sea planeada de

tal manera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las Normas de Información Financiera. La auditoría consiste en elexamen, con base en pruebas selectivas de la evidencia que soporta las cifrasy revelaciones de los estados financieros; asimismo, incluye la evaluación delas Normas de Información Financiera utilizadas, de las estimacionessignificativas efectuadas por la administración y de la evaluación de lapresentación de los estados financieros tomados en su conjunto. Consideramosque nuestros exámenes proporcionan una base razonable para sustentarnuestra opinión.

Como se menciona en la Nota X… a los estados financieros, en el ejercicio que

terminó el 31 de diciembre de 2009, la compañía sufrió una pérdida de$310000; además, a esa fecha tiene pérdidas acumuladas por $420000, y elestado de situación financiera muestra un exceso de pasivos circulantes sobreactivos circulantes de $97500; adicionalmente, ha perdido más de las dosterceras partes de su capital social y, de acuerdo con la Ley General deSociedades Mercantiles, esto podría ser causa de disolución de la entidad, asolicitud de algún tercero interesado. Estos factores, entre otros, indican que lacompañía tal vez no pueda continuar en operación. Los estados financieros noincluyen aquellos ajustes relacionados con la valuación y clasificación de losactivos y con la clasificación e importe de los pasivos, que podrían sernecesarios en caso de que la compañía no pudiera continuar en operación.

En nuestra opinión, los estados financieros antes mencionados presentanrazonablemente, en todos los aspectos, la situación financiera de la CompañíaÓleo, S.A., al 31 de Diciembre de 2009 y 2008 y los resultados de susoperaciones, las variaciones en el capital contable y los flujos de efectivo, porlos años que terminaron en esas fechas, de conformidad con las Normas deInformación Financiera.

Cuernavaca Morelos,a 20 de Mayo de 2010.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 12/32

TORRES Y ASOCIADOS, S.C.

_____________________________C. P. C.

Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 13/32

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN EN EL CASO DE UN CAMBIO EN LA APLICACIÓNDE LAS NIFS

Sr. Juan MartínezPresidente del Consejo de Administración

Hemos examinado los estados de situación financiera de Compañía Óleo, S.A.,al 31 de diciembre de 2009 y 2008, y los estados de resultados, de variacionesen el capital contable y de flujos de efectivo, que le son relativos, por los añosque terminaron en esas fechas. Dichos estados financieros son responsabilidadde la administración de la compañía. Nuestra responsabilidad consiste enexpresar una opinión sobre los mismos con base en nuestra auditoría.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoríageneralmente aceptadas, las cuales requieren que la auditoría sea planeada detal manera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las Normas de Información Financiera. La auditoría consiste en elexamen, con base en pruebas selectivas de la evidencia que soporta las cifrasy revelaciones de los estados financieros; asimismo, incluye la evaluación delas Normas de Información Financiera utilizadas, de las estimacionessignificativas efectuadas por la administración y de la evaluación de lapresentación de los estados financieros tomados en su conjunto. Consideramosque nuestros exámenes proporcionan una base razonable para sustentarnuestra opinión.

Como se menciona en la Nota x… a los estados financieros, en el ejercicio queterminó el 31 de diciembre de 2009, la compañía cambió el método que veníautilizando para la actualización del valor de los inmuebles, maquinaria yequipo, del ajuste por cambios en el nivel general de precios por el de costosespecíficos determinados por perito independiente. Este cambio originó unincremento de aproximadamente $618000 en el valor neto de los activos fijos,de $978000 en el capital contable, y de $356000 en el cargo a los resultadosdel ejercicio por concepto de depreciación.

En nuestra opinión, los estados financieros antes mencionados presentanrazonablemente, en todos los aspectos, la situación financiera de la CompañíaÓleo, S.A., al 31 de Diciembre de 2009 y 2008 y los resultados de susoperaciones, las variaciones en el capital contable y los flujos de efectivo, porlos años que terminaron en esas fechas, de conformidad con las Normas deInformación Financiera.

Cuernavaca Morelos,a 20 de Mayo de 2010.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 14/32

TORRES Y ASOCIADOS, S.C._____________________________C. P. C.

Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 15/32

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN PARA PERSONA FÍSICA

Sr. Juan MartínezPropietario

Hemos examinado los estados de situación financiera de Juan Martínez “ElAudaz”, al 31 de diciembre de 2009 y 2008, y los estados de resultados, devariaciones en el patrimonio contable y de flujos de efectivo, que le sonrelativos, por los años que terminaron en esas fechas. Dichos estadosfinancieros son responsabilidad de la administración de la compañía. Nuestraresponsabilidad consiste en expresar una opinión sobre los mismos con baseen nuestra auditoría.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoríageneralmente aceptadas, las cuales requieren que la auditoría sea planeada detal manera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las Normas de Información Financiera. La auditoría consiste en elexamen, con base en pruebas selectivas de la evidencia que soporta las cifrasy revelaciones de los estados financieros; asimismo, incluye la evaluación delas Normas de Información Financiera utilizadas, de las estimacionessignificativas efectuadas por la administración y de la presentación de losestados financieros tomados en su conjunto. Considero que nuestros exámenesproporcionan una base razonable para sustentar nuestra opinión.

En nuestra opinión, los estados financieros antes mencionados presentanrazonablemente, en todos los aspectos importantes, la situación financiera de

Juan Martínez “El Audaz”., al 31 de Diciembre de 2009 y 2008 y los resultadosde sus operaciones, las variaciones en el patrimonio contable y los flujos deefectivo, por los años que terminaron en esas fechas, de conformidad con lasNormas de Información Financiera.

Cuernavaca Morelos,a 20 de Mayo de 2010.

_____________________________C. P. C.

Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 16/32

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOSDE ACUERDO CON BASES ESPECÍFICAS DIFERENTES A LAS NIF

Sr. Juan MartínezPresidente del Consejo de Administración

Hemos examinado los estados de situación financiera de Banco X, S.A., al 31de diciembre de 2009 y 2008, y los estados de resultados, de variaciones en elcapital contable y de flujos de efectivo, que le son relativos, por los años queterminaron en esas fechas. Dichos estados financieros son responsabilidad dela administración. Nuestra responsabilidad consiste en expresar una opiniónsobre los mismos con base en nuestra auditoría.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoríageneralmente aceptadas, las cuales requieren que la auditoría sea planeada detal manera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las bases contables aplicables al sistema bancario. La auditoríaconsiste en el examen, con base en pruebas selectivas de la evidencia quesoporta las cifras y revelaciones de los estados financieros; asimismo, incluyela evaluación de las bases contables utilizadas, de las estimacionessignificativas efectuadas por la administración y de la evaluación de lapresentación de los estados financieros tomados en su conjunto. Considero quenuestros exámenes proporcionan una base razonable para sustentar nuestraopinión.

Como se menciona en la Nota X… a los estados financieros, el Banco estaobligado a preparar y presentar sus estados financieros con base en las reglascontables emitidas por la Comisión Nacional Bancaria y de Valores, las cuales,en los casos que se indican en dicha nota, no coinciden con las Normas deInformación Financiera.

En nuestra opinión, los estados financieros antes mencionados presentanrazonablemente, en todos los aspectos, la situación financiera del Banco X,S.A., al 31 de Diciembre de 2009 y 2008 y los resultados de sus operaciones,las variaciones en el capital contable y los flujos de efectivo, por los años queterminaron en esas fechas, de conformidad con las bases contables antesmencionadas.

Cuernavaca Morelos,a 20 de Mayo de 2010.

____________________________

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 17/32

TORRES Y ASOCIADOS, S.C.C. P. C.Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 18/32

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN DEL CONTADOR PÚBLICOEN SU CARACTER DE COMISARIO

Sr. Juan MartínezPresidente del Consejo de Administración

En mi carácter de comisario y en cumplimiento de lo dispuesto en el articulo166 de la ley general de sociedades mercantiles y en los estatutos de lacompañía óleo s.a. de c.v., rindo a ustedes mi dictamen sobre la veracidad,suficiencia y razonabilidad de la información que ha presentado a ustedes elconsejo de administración, en relación con la marcha de la sociedad por el añoterminado el 31 de diciembre de 2009.

He asistido a las asambleas de accionistas y juntas del consejo deadministración a las que he sido convocado y he obtenido de los directores yadministradores, la información sobre las operaciones, documentación yregistros que consideré necesario examinar. Mi revisión ha sido efectuada deacuerdo con las normas de auditoria generalmente aceptadas.

En mi opinión, los criterios y políticas contables y de información seguidos porla sociedad y considerados por los administradores para preparar lainformación presentada por los mismos a esta asamblea, son adecuados ysuficientes y se aplicaron en forma consistente con el ejercicio anterior; por lotanto, dicha información refleja en forma veraz, razonable y suficiente lasituación financiera de compañía Óleo S.A. de C.V., al 31 de diciembre de 2009,

los resultados de sus operaciones, las variaciones en el capital y los flujos deefectivo, por el año terminado en esa fecha, de conformidad con las Normas deInformación Financiera.

Cuernavaca Morelos,a 20 de Mayo de 2010.

_____________________________C. P. C.

Comisario

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 19/32

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN EN EL QUE EL AUDITOR PRINCIPALHACE REFERENCIA AL TRABAJO REALIZADO POR OTROS AUDITORES

Sr. Juan MartínezPresidente del Consejo de Administración

Hemos examinado los estados de situación financiera consolidados deCompañía Óleo, S.A. y subsidiarias al 31 de diciembre de 2009 y 2008, y losestados consolidados de resultados, de variaciones en el capital contable y deflujos de efectivo que le son relativos, por los años que terminaron en esasfechas. Dichos estados financieros son responsabilidad de la administración dela compañía. Nuestra responsabilidad consiste en expresar una opinión sobrelos mismos con base en nuestra auditoría. Los estados financieros de algunas

subsidiarias (o bien, identificar las entidades examinadas por otros auditores),cuyos activos e ingresos representan el 20% y 25% en 2009 y el 19% y 23% en2008, respectivamente, de los totales consolidados, fueron examinados porotros auditores, y nuestra opinión, en tanto se refiere a dichas subsidiarias, sebasa únicamente en el dictamen de los otros auditores.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoríageneralmente aceptadas, las cuales requieren que la auditoría sea planeada detal manera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las Normas de Información Financiera. La auditoría consiste en elexamen, con base en pruebas selectivas de la evidencia que soporta las cifras

y revelaciones de los estados financieros; asimismo, incluye la evaluación delas Normas de Información Financiera utilizadas, de las estimacionessignificativas efectuadas por la administración y de la presentación de losestados financieros tomados en su conjunto. Considero que nuestros exámenesproporcionan una base razonable para sustentar nuestra opinión.

En nuestra opinión, basada en nuestro examen y en el dictamen de los otrosauditores, al que se hace referencia en el primer párrafo, los estadosfinancieros consolidados antes mencionados presentan razonablemente, entodos los aspectos importantes, la situación financiera de la Compañía Oleo,S.A. y subsidiarias al 31 de Diciembre de 2009 y 2008, y los resultados de susoperaciones, las variaciones en el capital contable y los cambios en la situaciónfinanciera, por los años que terminaron en esas fechas, de conformidad con lasNormas de Información Financiera.

Cuernavaca Morelos,a 20 de Mayo de 2010.

_____________________________

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 20/32

TORRES Y ASOCIADOS, S.C.C. P. C.Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 21/32

TORRES Y ASOCIADOS, S.C.

MODELO DE DICTAMEN EN EL QUE EL AUDITOR PRINCIPAL, DADA SUIMPORTANCIA,

DECIDE INCLUIR SALVEDADES DE DICTAMENES DE OTROS AUDITORES

Sr. Juan Martínez

Presidente del Consejo de AdministraciónHemos examinado los estados de situación financiera consolidados de CompañíaÓleo, S.A. y subsidiarias al 31 de diciembre de 2009 y 2008, y los estadosconsolidados de resultados, de variaciones en el capital contable y de flujos deefectivo que le son relativos, por los años que terminaron en esas fechas. Dichosestados financieros son responsabilidad de la administración de la compañía.Nuestra responsabilidad consiste en expresar una opinión sobre los mismos conbase en nuestra auditoría. Los estados financieros de algunas subsidiarias (o bien,identificar las entidades examinadas por otros auditores), cuyos activos e ingresosrepresentan el 25% y 30% en 2009 y el 22% y 27% en 2008, respectivamente, delos totales consolidados, fueron examinados por otros auditores, y nuestra opinión,en tanto se refiere a dichas subsidiarias, se basa únicamente en el dictamen de los

otros auditores.Nuestros exámenes fueron realizados de acuerdo con las normas de auditoríageneralmente aceptadas, las cuales requieren que la auditoría sea planeada de talmanera que permita obtener una seguridad razonable de que los estadosfinancieros no contienen errores importantes, y de que están preparados deacuerdo con las Normas de Información Financiera. La auditoría consiste en elexamen, con base en pruebas selectivas de la evidencia que soporta las cifras yrevelaciones de los estados financieros; asimismo, incluye la evaluación de lasNormas de Información Financiera utilizadas, de las estimaciones significativasefectuadas por la administración y de la presentación de los estados financierostomados en su conjunto. Considero que nuestros exámenes proporcionan una baserazonable para sustentar nuestra opinión.

La opinión de los otros auditores incluye una salvedad por sobrevaluación de losinventarios de producción en proceso y producto terminado, al 31 de diciembre de2009 y 2008, por un total de $422300.00 y $394260.00, respectivamente, ya queexceden a su valor de mercado. De haberse valuado de acuerdo con las Normas deInformación Financiera, los saldos de inventarios se hubieran reducido en$319450.00 y $288500.00, respectivamente; el exceso en la actualización delcapital contable hubiera disminuido en $16480220.00 y $16138900.00,respectivamente; y la utilidad neta por los años terminados el 31 de diciembre de2009 y 2008 se hubiera reducido en $465300.00 y $397456.00, respectivamente,netos del efecto de impuesto sobre la renta y participación de utilidades a lostrabajadores.

En nuestra opinión, basada en nuestro examen y en el dictamen de los otrosauditores, al que se hace referencia en el primer párrafo, excepto por el efecto dela sobrevaluación de inventarios que se menciona en el párrafo anterior, losestados financieros consolidados antes mencionados presentan razonablemente,en todos los aspectos importantes, la situación financiera de la Compañía Oleo,S.A. y subsidiarias al 31 de Diciembre de 2009 y 2008, y los resultados de susoperaciones, las variaciones en el capital contable y los cambios en la situaciónfinanciera, por los años que terminaron en esas fechas, de conformidad con lasNormas de Información Financiera.

Cuernavaca Morelos,

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 22/32

TORRES Y ASOCIADOS, S.C.a 20 de Mayo de 2010.

_____________________________C. P. C.

Socio de la Firma

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 23/32

TORRES Y ASOCIADOS, S.C.

OTRAS OPINIONES DEL AUDITOROPINION SIN SALVEDADES

Sr. Juan MartínezPresidente del Consejo de Administración

He examinado los estados de situación financiera de la Compañía Óleo, S.A. al31 de diciembre de 2009, y los estados de resultados, de variaciones en elcapital contable y de flujos de efectivo que le son relativos, por el año queterminó en esa fecha. La opinión correspondiente la emití, sin salvedades confecha 20 de Mayo.

En relación con el examen antes indicado, también revisé las ventas delartículo “H” efectuadas por la compañía durante el año que terminó el 31 dediciembre de 2009, las cuales se muestran en el Anexo l. Dicho anexo fuepreparado por y es responsabilidad de la administración de la compañía,teniendo como objetivo la determinación de la base para el cálculo del pago de

las regalías a xxx conforme al contrato celebrado con fecha ____. Miresponsabilidad consiste en expresar una opinión sobre las ventas del articulo“H” incluidas en el Anexo I, con base en mi auditoría.

Mi examen fue realizado de acuerdo con las normas de auditoría generalmenteaceptadas en México, las cuales requieren que la auditoría sea planeada yrealizada de tal manera que permita obtener una seguridad razonable de queel Anexo I, que muestra las ventas del artículo “H”, no contiene erroresimportantes y de que está preparado de acuerdo con las bases establecidas enel contrato para el pago de regalías a _____________________________ de fecha

______________. La auditoría consiste en el examen, con base en pruebasselectivas, de las cifras y las revelaciones del Anexo l; asimismo, incluye la

evaluación de las bases contables o normas de información financieramexicanas utilizadas (indicar), de las estimaciones significativas efectuadaspor la administración y una evaluación general de la presentación del Anexo l.Considero que mi examen proporciona una base razonable para sustentar miopinión.

Como parte de mi examen apliqué, entre otros, los siguientes procedimientos:1. Examiné la totalidad de las facturas por ventas del artículo “H” que se

relacionan en el subanexo 1.1, en cuanto a su ____________.2. Selectivamente, comprobé que las demás facturas emitidas por la

compañía en el periodo al que se refiere mi examen, no incluyeranventas del artículo “H”.

3. Indicar, en su caso, otros procedimientos…

En mi opinión, el total de las ventas que se muestra en el Anexo l, presentarazonablemente, en todos los aspectos importantes, el total de las ventas delartículo “H” efectuadas por Compañía Óleo S.A., durante el año que terminó el31 de diciembre de 2009, de acuerdo con las bases establecidas en el contratopara el pago de regalías a _____________, de fecha ________________________.

Cuernavaca Morelos,a 20 de Mayo de 2010.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 24/32

TORRES Y ASOCIADOS, S.C._____________________________C. P. C.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 25/32

TORRES Y ASOCIADOS, S.C.

OTRAS OPINIONES DEL AUDITOROPINION CON SALVEDADES

Sr. Juan Martínez

Presidente del Consejo de Administración

He examinado el estado de situación financiera de Compañía Óleo S.A., al 31de diciembre de 2009, y los correspondientes estados de resultados, devariaciones en el capital contable y de flujo en la situación financiera, que leson relativos, por el año que terminó en esa fecha. El dictamencorrespondiente lo emití con fecha 24 de febrero de 2010 expresando unaopinión con la salvedad relativa a la falta de reconocimiento de los efectos dela inflación, tal y como lo requieren las normas de información financierasmexicanas. Esta omisión no tiene efecto en el análisis de ventas al que acontinuación me refiero.

En relación con el examen antes indicado, también revisé las ventas delartículo “H” efectuadas por la compañía durante el año que terminó el 31 dediciembre de 2009, las cuales se muestran en el Anexo l. Dicho anexo fuepreparado por y es responsabilidad de la administración de la compañía,teniendo como objetivo la determinación de la base para el cálculo del pago delas regalías a Comercializadora de Chiapas s.a. de C.V. conforme al contratocelebrado con fecha 31 de octubre de 2000. Mi responsabilidad consiste enexpresar una opinión sobre las ventas del articulo “H” incluidas en el Anexo I,con base en mi auditoría.

Mi examen fue realizado de acuerdo con las normas de auditoría generalmenteaceptadas en México, las cuales requieren que la auditoría sea planeada y

realizada de tal manera que permita obtener una seguridad razonable de queel Anexo I, que muestra las ventas del artículo “H”, no contiene erroresimportantes y de que está preparado de acuerdo con las bases establecidas enel contrato para el pago de regalías a Comercializadora de Chiapas s.a. de C.V.de fecha 31 de octubre de 2000. La auditoría consiste en el examen, con baseen pruebas selectivas, de las cifras y las revelaciones del Anexo l; asimismo,incluye la evaluación de las bases contables o normas de informaciónfinanciera mexicanas utilizadas (indicar), de las estimaciones significativasefectuadas por la administración y una evaluación general de la presentacióndel Anexo l. Considero que mi examen proporciona una base razonable parasustentar mi opinión.

En mi opinión, el análisis de ventas que se muestra en el Anexo I presentarazonablemente, en todos los aspectos importantes, las ventas del artículo “H”efectuadas por Compañía Óleo S.A., durante el año que terminó el 31 dediciembre de 2009, de acuerdo con las bases establecidas en el contrato parael pago de regalías a Comercializadora de Chiapas s.a. de C.V., de fecha 31 deoctubre de 2000.

Cuernavaca Morelos,a 20 de Mayo de 2010.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 26/32

TORRES Y ASOCIADOS, S.C.

_____________________________C. P. C.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 27/32

TORRES Y ASOCIADOS, S.C.

OTRAS OPINIONES DEL AUDITOROPINION CON INFORMACION PROCEDENTE DE ESTADOS FINANCIEROS

NO DICTAMINADOS

Sr. Juan MartínezPresidente del Consejo de Administración

He examinado el análisis de ventas del artículo “H” efectuadas por laCompañía Óleo S.A., por el año que terminó el 31 de diciembre de 2009, que semuestra en el Anexo I, el cual fue preparado bajo la responsabilidad de laadministración de la compañía, y que tiene como objetivo la determinación dela base para el cálculo del pago de regalías a la empresa Pollos de Abelardo,conforme al contrato celebrado con fecha 23 de agosto del 2008. Miresponsabilidad consiste en expresar una opinión sobre el mismo con base en

mi auditoría.

Mi examen fue realizado de acuerdo con las normas de auditoría generalmenteaceptadas, las cuales requieren que la auditoría sea planeada y realizada de talmanera que permita obtener una seguridad razonable de que el Anexo I, quemuestra las ventas del artículo “H”, no contiene errores importantes, y de queestá preparado de acuerdo con las bases establecidas en el contrato para elpago de regalías a Pollos de Abelardo de fecha 23 de agosto del 2008.

La auditoría consiste en el examen, con base en pruebas selectivas, de lascifras y revelaciones del Anexo l; asimismo, incluye la evaluación de las normasde información financiera utilizadas, de las estimaciones significativas

efectuadas por la administración y de la presentación del Anexo l. Consideroque mi examen proporciona una base razonable para sustentar mi opinión.

Para la realización de la auditoría apliqué entre otros los siguientesprocedimientos:

1… Estudio y evaluación integral del control interno de la compañía.

2… Análisis de auxiliares de clientes 3… Cartas a los clientes

En mi opinión, el análisis de ventas que se muestra en el Anexo I, presentarazonablemente, en todos los aspectos importantes, las ventas del artículo ”H”efectuadas por Compañía Óleo S.A., durante el año que terminó el 3 dediciembre de 2009, de acuerdo con las bases establecidas en el contrato parael pago de regalías a Pollos de Abelardo, de fecha 23 de agosto del 2008.

Cuernavaca Morelos,a 20 de Mayo de 2010.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 28/32

TORRES Y ASOCIADOS, S.C.

_____________________________C. P. C.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 29/32

TORRES Y ASOCIADOS, S.C.

DECLARATORIA DE CONTADOR PÚBLICO REGISTRADO, RESPECTO DELSALDO A FAVOR EN EL IMPUESTO AL VALOR AGREGADO.

Servicio de Administración Tributaria.

Administración Local de Auditoría Fiscal de Cuernavaca óAdministración Central de Fiscalización ____________ (grandes contribuyentes)

_____.

Con fundamento en lo señalado en el artículo 83 fracciones II, III y IV delReglamento del Código Fiscal de la Federación, se proporcionan los siguientesdatos de identificación:

El contribuyente Helena Rico Santana con RFC: RISE790512FN0, CURP:RSE790512MMSPRL06, domicilio fiscal en Av. Palmira No 13, Col. MiguelHidalgo, Cuernavaca, Morelos, número telefónico: _777 569 4645, correoelectrónico [email protected]_ y con clave de actividad preponderante _423.

_Lic. Carlos Peredo Merlos_ de nacionalidad _mexicana_, con RFC _PEMC451208KG8, CURP: PEMC451208HMSTUI0_, domicilio fiscal en _Calle delArrastradero No 54 Col. Los Volcanes, Cuernavaca, Morelos_, número telefónico

_777 689 4897_, correo electrónico [email protected] , quien fuedesignado como representante legal a partir de _19 de Abril de 2008__ alamparo de la escritura N° _01854_ de fecha _15 de Febrero de 1986_ pasadaante la fe del _Lic. Oscar Nava Cienfuegos_, notario público N° _21__ delmunicipio de _Cuernavaca_ en el estado de _Morelos con poder generalamplísimo y especial para representar al contribuyente ante las autoridadesfiscales_.

El CPR _Dagoberto Hernández Fuentes_ con RFC: _HEFD620921HT0_, CURP: _HEFD620921HMCFR8_, N° de registro ante la AGAFF _1028_, con domiciliofiscal en _Calle Apolinar Tapia No 29_ Col. Florida, Yautepec, Morelos, númerotelefónico _735 309_5216, correo electrónico [email protected]_, miembroactivo del _Colegio de Contadores Públicos del Estado de Morelos_A.C. quienactualmente presta servicios a la persona moral _Industrial Vilo, S.C._ con RFC

_INV890604TE7_ y N° de registro ante la AGAFF _______(35)_______.

De conformidad con lo señalado en el artículo 52 fracción II del Código Fiscalde la Federación, 14, 83 fracción I y 84 de su Reglamento y la Regla _II 2.16_ de la Resolución Miscelánea Fiscal para el ejercicio _2009_, con relación alsaldo a favor por concepto de Impuesto al Valor Agregado por $_146,000.00__ que solicita el contribuyente Industrial Pilo S.A. de C.V._, declaro bajo protestade decir verdad que he revisado la razonabilidad de las operaciones de las quederiva el Impuesto al Valor Agregado causado en cantidad de $_88,000.00_ y elacreditable en cantidad de $_234,000.00_ que constan en los sistemas yregistros contables que forman parte de la contabilidad del contribuyente,mismos que sirvieron de base para determinar el saldo a favor de$_146,000.00_ correspondiente al mes de _Abril_ que el contribuyente declaróvía Internet el _16 de Mayo de 2009__ mediante el programa “Declaraciónprovisional o definitiva de impuestos federales” con la declaración _normal_ que presentó a las _14:46_hrs._ del _16 de Mayo de 2009_ a la que

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 30/32

TORRES Y ASOCIADOS, S.C.correspondió el número de operación _048312__. La información que sirvió debase para la determinación del saldo a favor de Impuesto al Valor Agregado esresponsabilidad de la administración del contribuyente.

Como resultado de los procedimientos de revisión aplicados, que acontinuación señalo, no observé situación alguna que me indicara que el saldoa favor del contribuyente__Industrial Pilo

SA de CV_ por concepto del Impuesto al Valor Agregado relativo al mes de __Abril___ por la cantidad de $_146,000.00_ debiera modificarse, asimismomanifiesto que no ha efectuado compensación o solicitado la devolución del

_total_ de este saldo a favor con anterioridad a esta declaratoria.

I.- Por lo que se refiere al Impuesto al Valor Agregado causado en el mes de _Abril de 2009_, realicé la siguiente revisión:

a) Verifiqué que los actos ó actividades que realizó el contribuyente

_Industrial Vilo S.A. de C.V.__ en el período de la presente declaratoriacorresponden a las tasas del _16%__.

b) Revisé el consecutivo de facturas emitidas por el contribuyente enel mes mencionado, en un _80_ % de las facturas emitidas.

c) Revisé el _75_ % del total de las facturas emitidas por las que elcontribuyente trasladó el Impuesto al Valor Agregado a sus clientes,relacionadas con los actos o actividades causados en el mes.

d) Revisé conceptual y aritméticamente la base sobre la que secobra el Impuesto al Valor Agregado, en términos de lo establecido en la

Ley de la materia.

e) Verifiqué que la empresa en la contabilidad registre por separadosus ingresos gravados por cada una de las diferentes tasas, y loscorrespondientes a los actos o actividades exentas.

f) Verifiqué, en la contabilidad del contribuyente, que ladocumentación que ampara los actos o actividades realizados en el mesestuvieran cobrados, en términos del artículo 1-B de la Ley de la materiay que el impuesto causado correspondiente fuera incluido en el impuestototal del causado determinado por el contribuyente en el mes,cotejándolo contra los depósitos que constan en los estados de cuentabancarios del contribuyente, representando el _58_% del total delImpuesto al Valor Agregado causado en el mes.

g) Verifiqué la suma del total del Impuesto al Valor Agregadocausado en el mes, determinado por el contribuyente.

h) Respecto del valor de los actos gravados en las operaciones deexportación a la tasa del 0%, revisé el _0_% de la documentacióncomprobatoria de dichos actos. Por no existir actos de esta naturaleza.

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 31/32

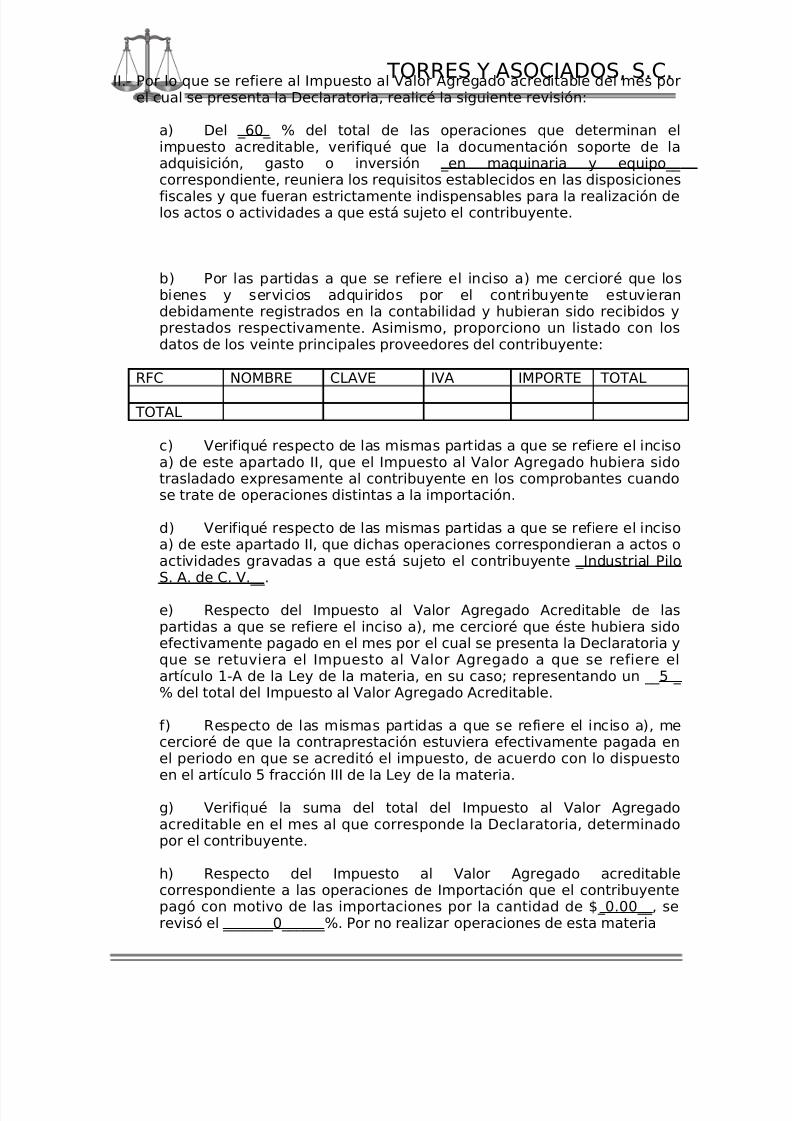

TORRES Y ASOCIADOS, S.C.II.- Por lo que se refiere al Impuesto al Valor Agregado acreditable del mes porel cual se presenta la Declaratoria, realicé la siguiente revisión:

a) Del _60_ % del total de las operaciones que determinan elimpuesto acreditable, verifiqué que la documentación soporte de laadquisición, gasto o inversión _en maquinaria y equipo__ correspondiente, reuniera los requisitos establecidos en las disposiciones

fiscales y que fueran estrictamente indispensables para la realización delos actos o actividades a que está sujeto el contribuyente.

b) Por las partidas a que se refiere el inciso a) me cercioré que losbienes y servicios adquiridos por el contribuyente estuvierandebidamente registrados en la contabilidad y hubieran sido recibidos yprestados respectivamente. Asimismo, proporciono un listado con losdatos de los veinte principales proveedores del contribuyente:

RFC NOMBRE CLAVE IVA IMPORTE TOTAL

TOTAL

c) Verifiqué respecto de las mismas partidas a que se refiere el incisoa) de este apartado II, que el Impuesto al Valor Agregado hubiera sidotrasladado expresamente al contribuyente en los comprobantes cuandose trate de operaciones distintas a la importación.

d) Verifiqué respecto de las mismas partidas a que se refiere el incisoa) de este apartado II, que dichas operaciones correspondieran a actos oactividades gravadas a que está sujeto el contribuyente _Industrial PiloS. A. de C. V.__.

e) Respecto del Impuesto al Valor Agregado Acreditable de laspartidas a que se refiere el inciso a), me cercioré que éste hubiera sidoefectivamente pagado en el mes por el cual se presenta la Declaratoria yque se retuviera el Impuesto al Valor Agregado a que se refiere elartículo 1-A de la Ley de la materia, en su caso; representando un __5 _ % del total del Impuesto al Valor Agregado Acreditable.

f) Respecto de las mismas partidas a que se refiere el inciso a), mecercioré de que la contraprestación estuviera efectivamente pagada enel periodo en que se acreditó el impuesto, de acuerdo con lo dispuestoen el artículo 5 fracción III de la Ley de la materia.

g) Verifiqué la suma del total del Impuesto al Valor Agregadoacreditable en el mes al que corresponde la Declaratoria, determinadopor el contribuyente.

h) Respecto del Impuesto al Valor Agregado acreditablecorrespondiente a las operaciones de Importación que el contribuyentepagó con motivo de las importaciones por la cantidad de $_0.00__, serevisó el _______0______%. Por no realizar operaciones de esta materia

5/10/2018 modelos de dictamen1 - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-dictamen1 32/32

TORRES Y ASOCIADOS, S.C.

III.-Verifiqué la determinación aritmética del saldo a favor en el Impuesto alValor Agregado, declarado por el contribuyente.

IV.- Hago constar que no existe incumplimiento en las partidas incluidas en

mis pruebas selectivas determinadas con el alcance mencionado en lapresente declaratoria, respecto de los procedimientos de auditoríaaplicados en los apartados I, II y III de ésta, así como en sus incisoscorrespondientes.

De conformidad con el penúltimo párrafo del artículo 84 del Reglamento delCódigo Fiscal de la Federación, esta declaratoria será ratificada al emitir eldictamen sobre los estados financieros del

contribuyente correspondiente al ejercicio fiscal en el que se obtenga ladevolución, en los términos del artículo 52 del Código Fiscal de la Federación ydemás disposiciones aplicables.

Cuernavaca Morelos,a 20 de Mayo de 2010.

Atentamente Atentamente

El Contribuyente o C.P.R.Representante Legal Lic. Carlos Peredo Merlo__ REG. EN AGAFF:09086