modelo tesis uladech

TRANSCRIPT

1

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE

FACULTAD DE CIENCIAS CONTABLES, FINANCIERAS Y ADMINISTRATIVAS

VICERRECTORADO DE INVESTIGACIÓN

ESCUELA PROFESIONAL DE CONTABILIDAD

TÍTULO

El Impuesto a la Renta y su Influencia en la Liquidez de las Micro y Pequeñas

Empresas Industriales de Chimbote, 2013.

AUTOR:

Mg. Econ. Fernando Vásquez Pacheco

ASESOR:

Dr. César Lip Licham

CHIMBOTE - PERÚ

2014

ii

Título del Informe

El Impuesto a la Renta y su Influencia en la

Liquidez de las Micro y Pequeñas Empresas

Industriales de Chimbote, 2013.

iii

JURADO Y ASESOR DEL INFORME

PRESIDENTE : Dr. CPCC. Ezequiel Eusebio Lara

SECRETARIO : Dr. CPCC. Luis Torres García

MIEMBRO : Dr. CPCC. Roberto Reyna Márquez

iv

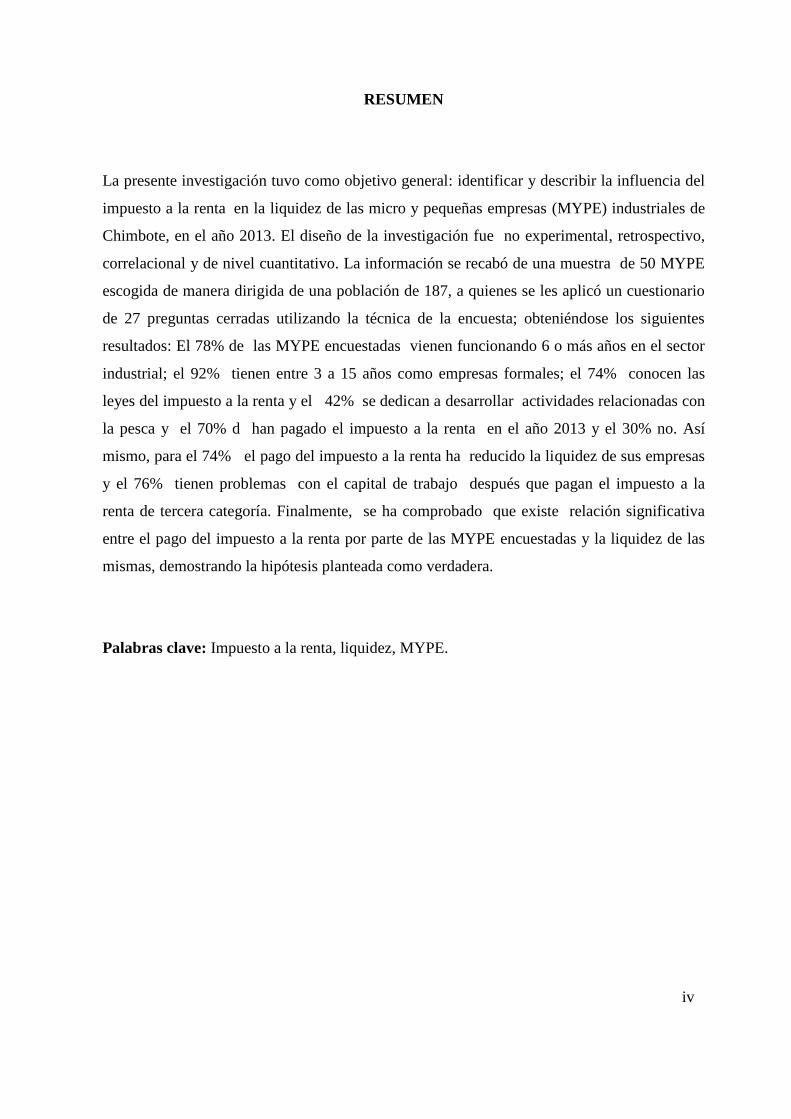

RESUMEN

La presente investigación tuvo como objetivo general: identificar y describir la influencia del

impuesto a la renta en la liquidez de las micro y pequeñas empresas (MYPE) industriales de

Chimbote, en el año 2013. El diseño de la investigación fue no experimental, retrospectivo,

correlacional y de nivel cuantitativo. La información se recabó de una muestra de 50 MYPE

escogida de manera dirigida de una población de 187, a quienes se les aplicó un cuestionario

de 27 preguntas cerradas utilizando la técnica de la encuesta; obteniéndose los siguientes

resultados: El 78% de las MYPE encuestadas vienen funcionando 6 o más años en el sector

industrial; el 92% tienen entre 3 a 15 años como empresas formales; el 74% conocen las

leyes del impuesto a la renta y el 42% se dedican a desarrollar actividades relacionadas con

la pesca y el 70% d han pagado el impuesto a la renta en el año 2013 y el 30% no. Así

mismo, para el 74% el pago del impuesto a la renta ha reducido la liquidez de sus empresas

y el 76% tienen problemas con el capital de trabajo después que pagan el impuesto a la

renta de tercera categoría. Finalmente, se ha comprobado que existe relación significativa

entre el pago del impuesto a la renta por parte de las MYPE encuestadas y la liquidez de las

mismas, demostrando la hipótesis planteada como verdadera.

Palabras clave: Impuesto a la renta, liquidez, MYPE.

v

ABSTRACT

The present study had the general objective. Identify and describe the influence of income

taxes on the liquidity of the micro and small industrial enterprises in Chimbote, in 2013 The

research design was non-experimental, retrospective , correlational , of quantitatively . The

information was collected from a sample of 50 MSEs chosen so targeted a population of 187,

who have answered a questionnaire of 27 closed questions using the survey technique ; the

following results : 78% of MSEs are running 6 or more years in the industrial sector; 92% of

companies surveyed have between 3-15 years as formal firms ; 74 % of companies do know

the laws of the income tax and 42% engaged in fishing related activities. Likewise, 70% of

MSEs have paid the tax in 2013 and 50% no. For the 74 % payment of the income tax has

reduced the liquidity of their firms. Also, 76 % of MSEs have problems with working capital

of their companies after paying the income tax of the third category. Finally, it was found that

there is significant relationship between the payment of income tax by the MSE and the

liquidity of the same, showing the hypothesis as true.

Keywords: Income tax, liquidity, MSE.

vi

Contenido

Pág.

I. INTRODUCCIÓN.............................................................................................................8

II. REVISIÓN DE LITERATURA.........................................................................................15

2.1 Bases teóricas y antecedentes............................................................................15-34

III. METODOLOGÍA.

3.1 Tipo y nivel de investigación....................................................................................34

3.2 Diseño de la investigación.......................................................................................34

3.3 Población y muestra................................................................................................34

3.4 Definición y operacionalización de las variables......................................................36

3.5 Plan de análisis…...................................................................................................38

IV. RESULTADOS...............................................................................................................38

4.1 Resultados...............................................................................................................38

4.2 Análisis de los resultados.........................................................................................53

V. CONCLUSIONES...........................................................................................................61

VI. REFERENCIAS BIBLIOGRÁFICAS………………………………………………………...64

Anexos...........................................................................................................................68

vii

Índice de cuadros o tablas

Pág.

Cuadro y Gráfico N° 01........................................................................................................38

Cuadro y Gráfico N° 02........................................................................................................39

Cuadro y Gráfico N° 03........................................................................................................39

Cuadro y Gráfico N° 04........................................................................................................40

Cuadro y Gráfico N° 05........................................................................................................40

Cuadro y Gráfico N° 06........................................................................................................41

Cuadro y Gráfico N° 07........................................................................................................41

Cuadro y Gráfico N° 08........................................................................................................42

Cuadro y Gráfico N° 09........................................................................................................42

Cuadro y Gráfico N° 10........................................................................................................43

Cuadro y Gráfico N° 11........................................................................................................43

Cuadro y Gráfico N° 12........................................................................................................44

Cuadro y Gráfico N° 13........................................................................................................44

Cuadro y Gráfico N° 14........................................................................................................45

Cuadro y Gráfico N° 15........................................................................................................45

Cuadro y Gráfico N° 16........................................................................................................46

Cuadro y Gráfico N° 17........................................................................................................46

Cuadro y Gráfico N° 18........................................................................................................47

Cuadro y Gráfico N° 19........................................................................................................47

Cuadro y Gráfico N° 20........................................................................................................48

Cuadro y Gráfico N° 21........................................................................................................48

Cuadro y Gráfico N° 22........................................................................................................49

Cuadro y Gráfico N° 23........................................................................................................49

Cuadro y Gráfico N° 24........................................................................................................50

Cuadro y Gráfico N° 25........................................................................................................50

Cuadro y Gráfico N° 26........................................................................................................51

Cuadro y Gráfico N° 27........................................................................................................51

8

I. INTRODUCCIÓN

Si se analiza la estructura productiva económica de cualquier país, sea desarrollado o

en proceso de desarrollo, se constata la existencia de empresas de distinta envergadura,

tales como: micro, pequeñas, medianas y grandes empresas. Así mismo, si observamos

los distintos sectores económico-productivos de los diferentes países, también se da la

misma dinámica, en decir, también en los distintos sectores económicos hay micro,

pequeñas, medianas y grandes empresas; primando siempre, las micro y las pequeñas

empresas. Al respecto, la evidencia empírica establece lo siguiente:

las pequeñas empresas son una realidad indiscutible tanto en los países desarrollados

como en desarrollo, porque representan la absoluta mayoría de las empresas

existentes, ya que cerca del 99% del total de empresas del mundo son micro y

pequeñas empresas, las mismas que generan entre el 50 y el 80% del empleo y

entre el 40 y 70% del Producto Bruto Interno. (Villarán, 2007),

la microempresa, representa el 95,2% del empresariado nacional y la pequeña

empresa el 4,8%. Las MYPE con ventas menores a 13 UIT son el 72,6% y en el

extremo superior las MYPE con ventas mayores a 1700 UIT representan tan solo el

0.74 por ciento. Así mismo, según la característica sobre el número de trabajadores

empleados: el 98,1% de las empresas se clasifican como microempresas y el 1,7 %

de las MYPE son pequeñas empresas. La mediana y gran empresa está representada

sólo por el 0,2%.del total de empresas. (Ministerio de la Producción, 2012)

la distribución geográfica de las MYPE en el Perú muestra que el 72,8% se ubican

en las regiones de la Costa peruana, de las cuales, el 51,4 % se localiza en Lima y

Callao. Las regiones de la Sierra concentran el 21,1% de las MYPE y sólo el 6,1% se

ubican en las regiones de la Selva. (Villarán, 2007)

tomando en cuenta la actividad económica: el 84,3% de las MYPE desarrollan

actividades en el sector terciario de la economía, (comercio 46,9% y servicios 37,4%)

en el sector secundario participa el 13,1% (manufactura 10% y construcción 3,1%)

y, en el sector primario intervienen el 2,1% (1,8% agropecuario, 0,5% minería y el

0,3% Pesca). (Villarán, 2007)

9

Por otra parte, diferentes autores señalan que uno de los principales problemas que

tienen las MYPE en el Perú es la falta de financiamiento crediticio, lo que Flores (2006)

atribuye a:

las altas tasas de interés influyen en el costo de los créditos, lo que se constituye a

su vez en una barrera grande para acceder al financiamiento de las actividades

empresariales.

que faltan instituciones que avalen y apoyen nuevos proyectos, así como una cultura

de riesgo en las inversiones. En general, los criterios que se aplican para otorgar

financiamiento son inadecuados, pues la mayoría de los esquemas de financiamiento

están diseñados para atender las necesidades de empresas grandes y medianas y no de

las MYPE; en consecuencia, la banca carece de especialistas que entiendan

cabalmente las necesidades y condiciones de las empresas pequeñas. De lo

establecido se infiere que el costo del financiamiento para las micro y pequeñas

empresas en comparación con las medianas y grandes empresas es más alto para las

MYPE que para las medianas y grandes empresas.

En tal sentido, se tiene que:

Los esquemas fiscales se aplican igualmente para empresas grandes, medianas,

pequeñas y micro empresas, lo cual se considera un error, pues las últimas deberían

recibir un tratamiento especial.

Los estímulos fiscales son prácticamente inexistentes.

No se ha utilizado una política fiscal como agente modernizador que cambie las

conductas empresariales.

Tampoco se contempla la posibilidad de generación de empleos.

No hay una traducción de los impuestos en buenos servicios, lo cual significa que no

hay una retribución por parte del gobierno.

La mayoría de las empresas considera que los servicios públicos son muy malos.

La economía informal constituye una competencia desleal.

Los empresarios perciben la existencia de un régimen de terrorismo fiscal en el que

se persigue al que paga y se tolera al que no lo hace.

10

Los procedimientos fiscales son largos, burocráticos y demandan una considerable

inversión de tiempo y esfuerzo de los empresarios.

La situación descrita hasta aquí no es extraña en Ancash, particularmente en

Chimbote; lamentablemente, casi no existen estudios específicos que permitan corroborar

lo que está sucediendo en el Perú, Ancash y Chimbote con relación al financiamiento de

las MYPE.

Por otro lado, el estudio de las micro y pequeñas empresas ha cobrado un auge

renovado durante las últimas décadas, en particular en países en desarrollo como el

nuestro, debido a las características ya mencionadas y a la alta participación en la

estructura empresarial y de empleo, consideradas manifestaciones vivas del potencial

empresarial de las regiones.

Aunque estos negocios pueden ser una vía para la superación de la pobreza y el

fortalecimiento de la estructura empresarial, aunque sus actividades se ven limitadas por

varios factores, tales como: acceso desfavorable a mercados, competencia y restricciones

tecnológicas y de capital humano. Uno de los obstáculos principales es obtener

financiamiento que provea el capital inicial para el establecimiento de la empresa y la

realización de proyectos, que le impriman una dinámica de crecimiento posterior a la

puesta en marcha. De ello se deriva la importancia de mercados financieros eficientes,

para la canalización de créditos a negocios que le sirvan de palanca al desarrollo

empresarial. (Ramírez-Urday, Mungaray y Guzmán, 2009)

Cuando los mercados son reducidos y tienen niveles de competencia bajos entre

instituciones financieras hacen que los volúmenes de intermediación sean pequeños y los

créditos caros e inaccesibles, para una proporción considerable de empresas chicas. Por

otro lado, la condición de informalidad en que operan grandes segmentos de estos

negocios crea una barrera a los mercados formales de créditos. Si bien esto plantea el

riesgo de una restricción permanente de liquidez, es posible que algunas empresas puedan

atenuar el problema a través de otras fuentes de financiamiento informales: aprovechando

redes sociales (parientes y amigos), relaciones con proveedores, los mismos clientes,

prestamistas y empeños. También, hay fuentes formales, desvinculadas de la actividad

empresarial, como diversos tipos de créditos: al consumo, a familiares y al consumo de

tiendas de autoservicio o de artículos para el hogar, que mitigarán los problemas de

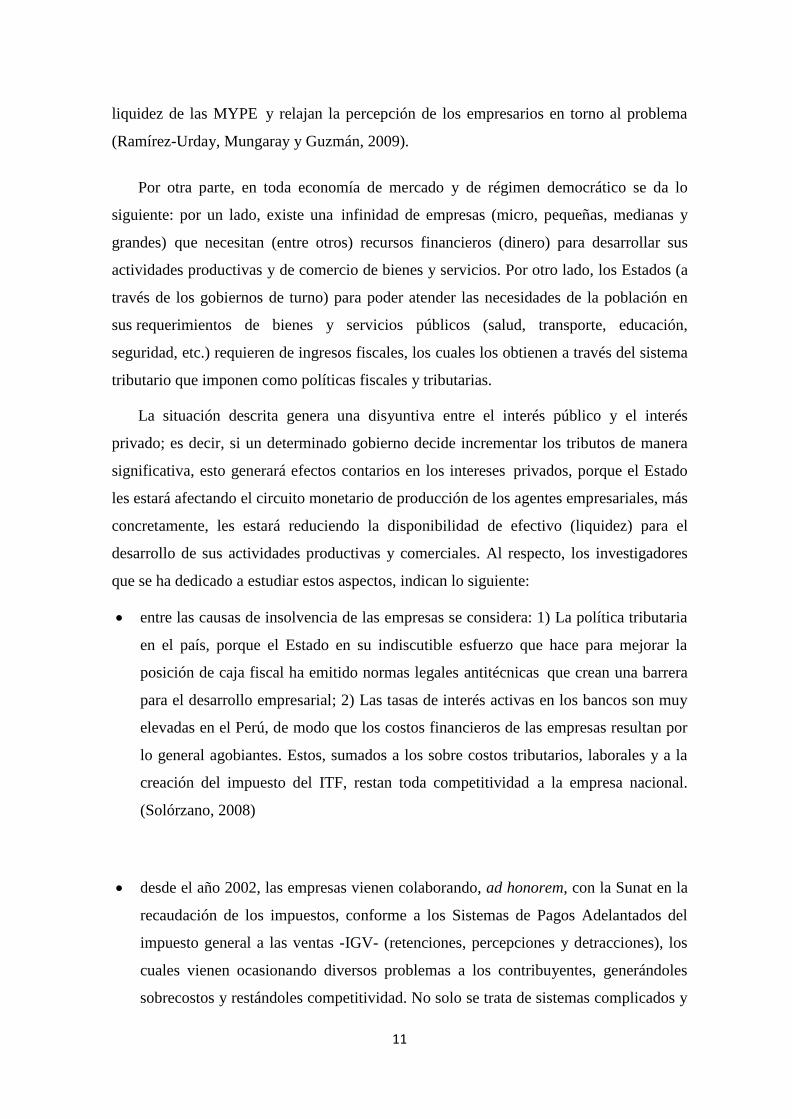

11

liquidez de las MYPE y relajan la percepción de los empresarios en torno al problema

(Ramírez-Urday, Mungaray y Guzmán, 2009).

Por otra parte, en toda economía de mercado y de régimen democrático se da lo

siguiente: por un lado, existe una infinidad de empresas (micro, pequeñas, medianas y

grandes) que necesitan (entre otros) recursos financieros (dinero) para desarrollar sus

actividades productivas y de comercio de bienes y servicios. Por otro lado, los Estados (a

través de los gobiernos de turno) para poder atender las necesidades de la población en

sus requerimientos de bienes y servicios públicos (salud, transporte, educación,

seguridad, etc.) requieren de ingresos fiscales, los cuales los obtienen a través del sistema

tributario que imponen como políticas fiscales y tributarias.

La situación descrita genera una disyuntiva entre el interés público y el interés

privado; es decir, si un determinado gobierno decide incrementar los tributos de manera

significativa, esto generará efectos contarios en los intereses privados, porque el Estado

les estará afectando el circuito monetario de producción de los agentes empresariales, más

concretamente, les estará reduciendo la disponibilidad de efectivo (liquidez) para el

desarrollo de sus actividades productivas y comerciales. Al respecto, los investigadores

que se ha dedicado a estudiar estos aspectos, indican lo siguiente:

entre las causas de insolvencia de las empresas se considera: 1) La política tributaria

en el país, porque el Estado en su indiscutible esfuerzo que hace para mejorar la

posición de caja fiscal ha emitido normas legales antitécnicas que crean una barrera

para el desarrollo empresarial; 2) Las tasas de interés activas en los bancos son muy

elevadas en el Perú, de modo que los costos financieros de las empresas resultan por

lo general agobiantes. Estos, sumados a los sobre costos tributarios, laborales y a la

creación del impuesto del ITF, restan toda competitividad a la empresa nacional.

(Solórzano, 2008)

desde el año 2002, las empresas vienen colaborando, ad honorem, con la Sunat en la

recaudación de los impuestos, conforme a los Sistemas de Pagos Adelantados del

impuesto general a las ventas -IGV- (retenciones, percepciones y detracciones), los

cuales vienen ocasionando diversos problemas a los contribuyentes, generándoles

sobrecostos y restándoles competitividad. No solo se trata de sistemas complicados y

12

dispersos, sino que además, afectan la liquidez de las empresas, pues los pagos

adelantados no se compensan automáticamente y su devolución está sujeta a un

trámite engorroso que puede durar varios meses. En ese contexto, sería muy grave

que la Administración Tributaria insista en aplicar la retención al uso de tarjetas de

crédito; así como en obligar a las empresas denominadas "grandes compradoras" a

que cobren los embargos tributarios de sus acreedores. (Alva, 2009)

En el año 2007, en la región Ancash existían 187 empresas industriales, las cuales

daban empleo a 16 498 trabajadores. De ellas, 58 empresas (31.02 % del total de

empresas) se dedican a la extracción de pesca, explotación de criaderos de peces y

granjas piscícolas y a otras actividades de servicios relacionadas con la pesca, 49

empresas (26.20%) se dedican a la elaboración y conservación de pescado y productos de

pescado (conservas de pescado). Las restantes 80 empresas (42.78%) se dedican a otras

actividades industriales, tales como: elaboración y conservación de frutas, legumbres y

hortalizas; elaboración de aceite y grasas de origen vegetal y animal; elaboración de

productos de molinería; elaboración de productos de panadería; elaboración de productos

de panadería; elaboración de azúcar; elaboración de otros productos

alimenticios; elaboración de bebidas no alcohólicas, producción de aguas minerales;

fabricación de otros productos minerales no metálicos; industrias básicas de hierro y

acero; fabricación de productos metálicos para uso estructural; generación, captación y

distribución de energía eléctrica; captación, depuración y distribución de

agua y construcción de edificios completos y de partes de edificios; obras de ingeniería.

(Ministerio de Trabajo-Chimbote, CIIU).

El Ministerio de Trabajo, sede Chimbote, no tiene información actualizada. Según

versión de un funcionario de dicha institución, ahora la información correspondiente a las

empresas y a las MYPE las maneja el Ministerio de la Producción. Se desconoce si el

pago de del impuesto a la renta por parte de las empresas industriales de Chimbote,

influye o no en la liquidez de las misma

13

Por las razones expuestas y la poca información que se tiene sobre las unidades de

análisis de investigación, el enunciado del problema de investigación es el siguiente:

¿Cómo influye el impuesto a la renta en la liquidez de las micro y pequeñas

empresas industriales de Chimbote en el año 2013? Para dar respuesta a

este enunciado, se ha establecido el siguiente objetivo general: Identificar y describir la

influencia del impuesto a la renta en la liquidez de las micro y pequeñas empresas

industriales de Chimbote, en el año 2013, y para poder conseguir este objetivo,

planteamos los siguientes objetivos específicos:

1. Describir las principales características de las micro y pequeñas empresas

industriales de Chimbote, en el año 2013.

2. Describir las principales características de los tributos que pagan las micro y

pequeñas empresas industriales de Chimbote, en el año 2013.

3. Describir las principales características de la liquidez financiera de las micro

y pequeñas empresas industriales de Chimbote, en el año 2013.

4. Determinar si el pago del impuesto a la renta de tercera categoría por parte de las

micro y pequeñas empresas industriales de Chimbote afectó su liquidez, en el año

2013.

La presente investigación se justifica por las siguientes razones:

En el Perú, la gran mayoría de empresas son micro y pequeñas empresas, así por

ejemplo que las MYPE según el número de trabajadores son el 99.8%; en

consecuencia, sólo el 0.2% son medianas y grandes empresas. Desagregando esta

información se tiene: 98.1% son micro empresas, de las cuales el 96.3% tiene de 1a 5

trabajadores y el 1.8% tiene entre 6 a 10 trabajadores. Así mismo, 1.7% son pequeñas

empresas, de las cuales el 1% tiene de 11 a 20 trabajadores, el 0.5% de 21 a 50

trabajadores y el 0.2% de 51 a 100 trabajadores.

Así mismo, la Ley de Promoción y Formalización de la Micro y Pequeña Empresa

(ley 28015, promulgada el 3 de julio de 2003), tiene por objeto la promoción de la

competitividad, formalización y desarrollo de las micro y pequeñas empresas para

incrementar el empleo sostenible, su productividad y rentabilidad, su contribución al

producto bruto interno, la ampliación del mercado interno y las exportaciones, y su

contribución a la recaudación tributaria.

14

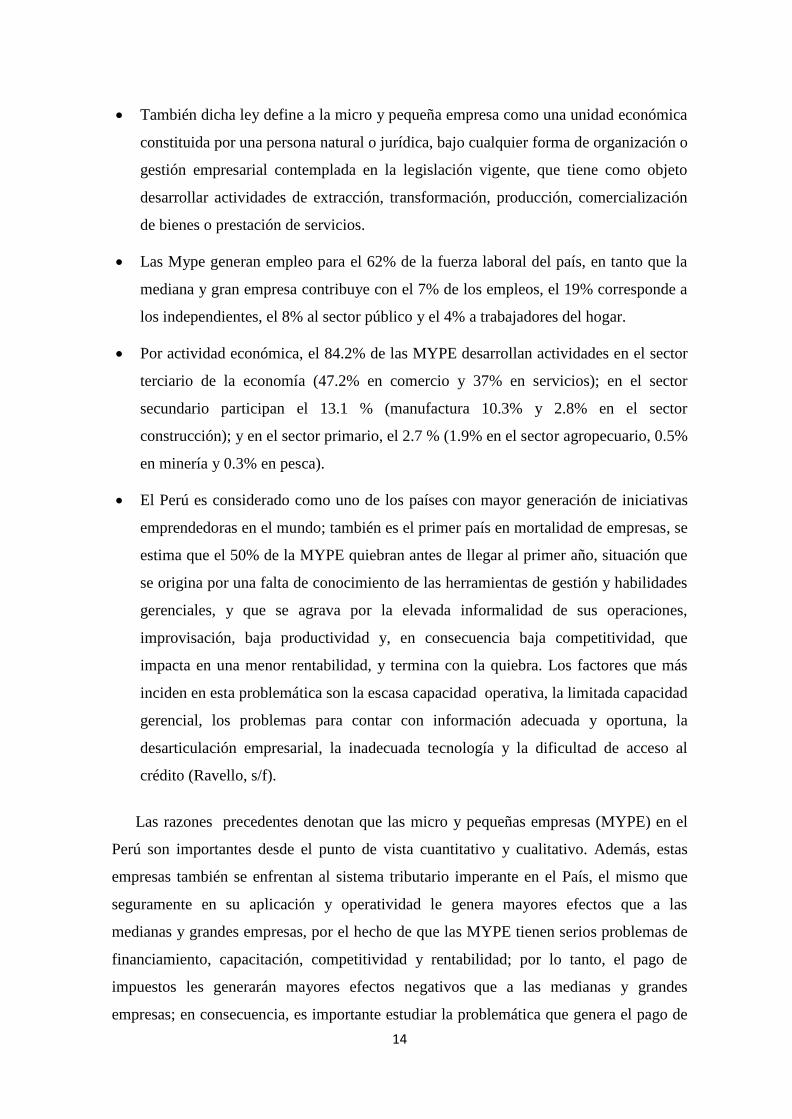

También dicha ley define a la micro y pequeña empresa como una unidad económica

constituida por una persona natural o jurídica, bajo cualquier forma de organización o

gestión empresarial contemplada en la legislación vigente, que tiene como objeto

desarrollar actividades de extracción, transformación, producción, comercialización

de bienes o prestación de servicios.

Las Mype generan empleo para el 62% de la fuerza laboral del país, en tanto que la

mediana y gran empresa contribuye con el 7% de los empleos, el 19% corresponde a

los independientes, el 8% al sector público y el 4% a trabajadores del hogar.

Por actividad económica, el 84.2% de las MYPE desarrollan actividades en el sector

terciario de la economía (47.2% en comercio y 37% en servicios); en el sector

secundario participan el 13.1 % (manufactura 10.3% y 2.8% en el sector

construcción); y en el sector primario, el 2.7 % (1.9% en el sector agropecuario, 0.5%

en minería y 0.3% en pesca).

El Perú es considerado como uno de los países con mayor generación de iniciativas

emprendedoras en el mundo; también es el primer país en mortalidad de empresas, se

estima que el 50% de la MYPE quiebran antes de llegar al primer año, situación que

se origina por una falta de conocimiento de las herramientas de gestión y habilidades

gerenciales, y que se agrava por la elevada informalidad de sus operaciones,

improvisación, baja productividad y, en consecuencia baja competitividad, que

impacta en una menor rentabilidad, y termina con la quiebra. Los factores que más

inciden en esta problemática son la escasa capacidad operativa, la limitada capacidad

gerencial, los problemas para contar con información adecuada y oportuna, la

desarticulación empresarial, la inadecuada tecnología y la dificultad de acceso al

crédito (Ravello, s/f).

Las razones precedentes denotan que las micro y pequeñas empresas (MYPE) en el

Perú son importantes desde el punto de vista cuantitativo y cualitativo. Además, estas

empresas también se enfrentan al sistema tributario imperante en el País, el mismo que

seguramente en su aplicación y operatividad le genera mayores efectos que a las

medianas y grandes empresas, por el hecho de que las MYPE tienen serios problemas de

financiamiento, capacitación, competitividad y rentabilidad; por lo tanto, el pago de

impuestos les generarán mayores efectos negativos que a las medianas y grandes

empresas; en consecuencia, es importante estudiar la problemática que genera el pago de

15

tributos (impuestos) en los aspectos financieros (liquidez) de las micro y pequeñas

empresas industriales de Chimbote.

También la investigación se justifica, porque permitirá conocer en forma concreta y

precisa, la influencia del pago de impuestos a la renta en la liquidez de las Mype,

situación que seguramente es muy complicada (sobre todo para las microempresas) dado

sus limitados recursos de capital financiero y capital humano.

Respecto a la metodología: la investigación fue de tipo correlacional, de nivel

cuantitativo, de diseño no experimental, retrospectivo y correlacional. La población fue

de 187 micro y pequeñas empresas, de la cual en forma dirigida se escogió una muestra

de 50, a quienes se les aplicó para obtener los datos una encuesta a través de un

cuestionario de 22 preguntas cerradas y 2 preguntas abiertas. Para el análisis de los datos

se aplicó la estadística descriptiva e inferencial a través del software Excel y SPSS.

2. MARCO TEÓRICO

2.1 La tributación (impuestos)

2.1.1 El papel de la política fiscal en la economía

La Constitución Política de Perú establece que en el país se “ejerce una economía

social de mercado” art.53°. Los lineamientos básicos esenciales del modelo de

economía social de mercado caracterizan una configuración económica cuyos

principales rasgos, de acuerdo a Pfaller (1997) se describen enseguida, para ubicar el

problema que aborda este trabajo de investigación.

Es objetivo del Estado que un mercado funcione eficientemente, sobre la base de la

combinación del mercado con la propiedad privada de los medios de producción. Se

conceptúa que esta es la modalidad más eficiente para la coordinación económica, y

que es también una condición necesaria para garantizar la máxima libertad política.

El Estado le confiere al mercado un margen de acción suficiente y que por principio

se rige por la interacción de la oferta y la demanda; sin embargo, debiendo proteger la

libertad del mercado contra alguna transgresión el Estado oficia como instancia

suprema de coordinación y regulación en una sociedad para garantizar la seguridad de

16

la propiedad privada en contra de robo, extorsión, etc. y para asegurar que el acceso al

mercado no sea monopolizado.

El Estado garantiza que la información de los oferentes y los demandantes sea

confiable para una toma de decisiones racional y transparente, incluyendo el

comportamiento del mismo Estado. De esto, las injerencias del Estado en la

economía, dentro de lo cual se encuentra la tributación, deben ser consistentes para no

dificultar una planeación segura de los agentes económicos.

El concepto de la economía social de mercado reconoce explícitamente que ni

siquiera un mercado altamente eficiente satisface todas las necesidades de una

sociedad, por lo cual se atribuye al Estado el derecho y el deber de intervenir

activamente dondequiera que se produzca un menoscabo de intereses sociales

legítimos. Esta obligación de intervenir del Estado abarca tres aspectos: restricción de

la libertad del mercado, compensación de fallas del mercado y corrección de

resultados generados por el mercado.

La restricción de la libertad del mercado se resume en la idea de poner los límites para

la consecución de beneficios (las reglas de juego) y evitar las externalidades en las

actividades de los agentes que intercambian en el mercado.

Para este trabajo de investigación resulta central comprender el papel del Estado

cuando interviene para compensar las fallas del mercado. Dicha compensación puede

entenderse como que el Estado deberá hacerse cargo de las actividades que son

necesarias para el bienestar de la población y que no realiza la actividad privada.

La corrección de resultados del mercado con la finalidad de asegurar la cohesión

social es la que resulta destacable ya que implica el objetivo de una sociedad justa.

Esto es, no se deja librada enteramente a los mecanismos del mercado el logro del

bienestar social, sino al contrario el Estado debe buscar un efecto redistributivo

independiente del mercado que asegure una asignación justa de los derechos de

consumo.

En el modelo de una economía social de mercado es tarea del Estado procurar una

distribución lo más amplia posible del patrimonio. Pero dado que la expropiación de

patrimonio existente es inadmisible, solo se podrá cumplir con la tarea a través de la

generación adicional de riqueza en la sociedad, tomando una parte de los ingresos

corrientes de amplios estratos de la población. Esta necesidad de corrección de los

17

resultados del mercado resguarda a los individuos de quedar totalmente desprotegidos

frente a los riesgos típicos de la vida, tales como vejez, enfermedad, ausencia del

sostén de la familia; igualmente respecto al riesgo del desempleo. Los aspectos

centrales de la redistribución que le corresponde organizar y financiar al Estado son

tres: a) el seguro de enfermedad, b) la formación escolar a través de la atención

directa o indirecta y el financiamiento de bienes públicos, y c) otros servicios estatales

a través de una tributación que se rija por el monto de los ingresos, el patrimonio y las

cargas familiares.

Así mismo, Tello (2002) afirma que la Teoría Económica le otorgó un papel

fundamental al Estado en cuanto a la generación y disposición de bienes públicos.,

como por ejemplo, la educación pública, la salud pública, la seguridad pública, etc.;

pero para que el Estado pueda cumplir con ello necesita disponer de recursos

financieros, y una forma es a través del mecanismo de la tributación que deben

realizar los agentes económicos de una sociedad determinada.

Sin embargo, el pago de tributos (impuestos) por parte de los agentes económicos

de una determinada economía (sociedad), genera inequidad la que luego se manifiesta

en un incremento de los costos de producción, lo que a su vez genera incremento de

precios en el mercado, lo que a su vez genera una reducción en la producción y en el

consumo de bienes y servicios. Siguiendo a Mankiw (2002), vamos a explicar lo que

acabamos de afirmar.

Figura 1

Fuente: Elaboración propia.

PX

O0

Pc

E1

P0

Pv

D0

0Q0 Qx/tQ1

O1

A

B

C E0

18

En la figura 1 se observa los efectos de los impuestos dispuesto por el Estado (gobierno

de turno) a un bien “X” que se transa en un mercado competitivo. Enseguida se explica

los detalles de su composición y su uso:

Situación Inicial: se parte de una situación inicial en donde el Estado todavía no

dispone que los agentes económicos (productores y consumidores) paguen

tributos o impuestos. En esta situación al precio Po que es fijado por el libre juego

de la oferta y la demanda de mercado, todos los que desean vender el producto

o bien “X” venden y todos los que desean comprar a dicho precio, compran. Es

decir, el mercado está en equilibrio en Eo; por lo tanto, al precio Po de equilibrio

(Eo) las cantidades que se transan en el mercado es Qo. En este caso, en este

mercado no hay pérdida de eficiencia social

Situación con tributos-impuestos: supongamos ahora que el Estado (gobierno de

turno) dispone que los agentes económicos paguen impuestos, y que dichos

impuestos es en la magnitud A-B. En este caso el precio de compra Pc sube y el

precio de venta Pv baja ¿por qué se dá esta situación? Esta situación se da

porque el pago de impuestos es como si los costos de producción hubieran

subido, es por ello que la función (curva) de oferta disminuye (se traslada hacia

arriba) de Oo a O1, generando el equilibrio de mercado en E1. En este caso, el

monto de ingresos que el Estado percibe por los impuestos es igual al área Pc A

B Pv y la pérdida de eficiencia es igual al área A B Eo.

¿Cómo el impuesto afecta el bienestar de la sociedad? De la siguiente manera:

un impuesto sobre el bien “X” reduce el excedente del consumidor en el área Pc A

C Po + el área A C Eo (Figura 1). Así mismo, reduce el excedente del productor

en el área Po C B Pv + el área C Eo B. ¿Cuándo hay una pérdida de eficiencia

irrecuperable? Cuando el monto de los impuestos fiscales (área Pc A B Pv es

mayor a la pérdida de eficiencia (área A C B Eo). Por ejemplo, está pérdida de

eficiencia podría ser la disminución de la liquidez de las empresas que producen y

venden el bien “X”, así mismo a los que compran y consumen dicho bien.

2.1.2 Funciones de la Hacienda Pública

La Hacienda Pública es la parte de la Teoría Económica que estudia la

intervención del Estado en la economía, fundamentalmente, aunque no de forma

exclusiva, a través de los procesos de ingresos y gastos públicos, denominada de

19

conjunto actividad financiera del Estado. Esta ciencia permite entender sobre

todo la lógica económica que subyace a las actuaciones del sector público, en las

dos facetas básicas del análisis económico: cómo resuelve el sector público los

problemas de asignación y organización, y cómo esto afecta al resto del sistema

económico (Marrero, 2009).

Funciones de la Hacienda Pública:

Según Marrero (2009), las funciones de la Hacienda Pública son:

a) Función de asignación: el sector público realiza una serie de ajustes para

obtener, en última instancia, una asignación eficiente de los recursos siempre

tan escasos.

b) Función de redistribución: el sector público pretende corregir la distribución

de la renta y de la riqueza para tener una distribución más equitativa.

c) Función de estabilización y desarrollo: el sector público pretende garantizar

el funcionamiento de la economía impulsándola a conseguir niveles de

crecimiento y desarrollo adecuados.

d) Establecimiento del marco jurídico: esta función trasciende la teoría

económica misma; sin embargo, es una función del estado al ser éste quien

fija las reglas del mercado, la definición de la propiedad, las normas sobre los

contratos y las quiebras, las obligaciones mutuas de los sindicatos y los

empresarios y toda una variedad de leyes y reglamentaciones que limitan la

forma en que se interrelacionan los diferentes miembros de la sociedad.

2.1.3 Sistemas Tributarios

Para Gonzáles (2009) un sistema tributario es el conjunto de impuestos que se

aplican en un país, en un momento dado, y su configuración obedece a múltiples

razones, a saber: políticas, económicas, históricas, culturales, etc., de cada país.

Sin embargo, se puede afirmar que, a nivel internacional ha tenido una amplia

aceptación académica el Modelo Europeo de Tributación.

Según el autor citado, generalmente existen dos sistemas de tributación: el

sistema de tributación ortodoxo y el sistema de tributación heterodoxo. Para

Gonzáles (2009), el sistema tributario ortodoxo o modelo de tributación europeo,

20

está constituido por los impuestos directos e indirectos que establecen los

gobiernos de los países. Dentro de la imposición directa se incluye al impuesto

sobre la renta (personas físicas y jurídicas) y el impuesto al patrimonio. Dentro

la imposición indirecta se encuentra la tributación al consumo general

(impuesto tipo valor agregado), al consumo específico y al comercio exterior

(gravando a las importaciones).

2.1.3.1 Clasificación de los Tributos:

Según el Código Tributario del Perú, los tributos se clasifican en impuestos,

contribuciones y tasas. De estos tributos nos interesa los impuestos y dentro de

ellos el impuesto a la renta.

1. Impuesto a la Renta:

Según la Sunat (s/f), el Impuesto a la Renta es un tributo que se determina

anualmente y considera como “ejercicio gravable” aquel que comienza el 1 de

enero y finaliza el 31 de diciembre de cada año. Este impuesto grava las rentas

que provienen de la explotación de un capital (bien mueble o inmueble), del

trabajo realizado en forma dependiente e independiente, las obtenidas de la

aplicación conjunta de ambos factores (capital y trabajo), así como las ganancias

de capital.

Con la finalidad de determinar el Impuesto a la Renta de Personas Naturales que

no realizan actividad empresarial, se separa tal determinación de la siguiente

manera:

1. Rentas de Capital de Primera Categoría: tributan de manera independiente y se

calcula el Impuesto con una tasa de 6.25% sobre la renta neta de primera

categoría.

2. Rentas de Capital de Segunda Categoría por ganancias de capital originadas por

la enajenación de los bienes a que se refiere el inciso a) del artículo 2° de la Ley:

tributan de manera independiente y se calcula el Impuesto con una tasa de 6.25%

sobre la renta neta de segunda categoría.

21

3. Rentas del trabajo y de fuente extranjera: tributan con tasas progresivas

acumulativas de 15%, 21% y 30%.

En el caso del Impuesto a la Renta Empresarial o de Tercera Categoría deben

considerarse todas las rentas o ganancias que provengan de la actividad

empresarial, así como las rentas que se consideren como tales por mandato de la

propia Ley del Impuesto a la Renta.

2. Teorías del Impuesto a la Renta

De acuerdo con Nima, Gómez y Bobadilla (2007), son tres las teorías que

definen el concepto de renta, a saber:

La teoría de la renta producto, consiste en que la renta es la utilidad o

ganancia susceptible de obtenerse periódicamente de una fuente más o menos

durable en estado de explotación.

La teoría del flujo de riqueza, donde el concepto de renta se identifica con

el beneficio o utilidad obtenida en un periodo determinado con

prescindencia de que provenga de una fuente periódica o durable.

La teoría del consumo más incremento patrimonial, donde la renta se

determina en función de los cambios en el valor del patrimonio durante un

periodo determinado, debiéndose tener en cuenta los consumos realizados.

Rentas provenientes del trabajo

Las rentas pueden también provenir del trabajo realizado en forma

dependiente o independiente, así como de cualquier forma de prestación de

servicios personales. En este caso, es necesario precisar que al igual que

para las rentas provenientes del capital, el Impuesto a la Renta grava las

rentas provenientes del trabajo y no al trabajo mismo

Rentas provenientes del capital y del trabajo

Están gravados con el Impuesto a la Renta los ingresos provenientes de la

aplicación conjunta del capital y del trabajo, esto es, los originados de la

realización de una actividad empresarial.

22

Inafectaciones y Exoneraciones del Impuesto a la Renta:

1. lnafectaciones del Impuesto a la Renta

a) Sujetos inafectos del Impuesto a la Renta

b) Ingresos inafectos al Impuesto a la Renta

Por otro lado, Alva (s/f), señala las siguientes características del impuesto a la renta:

Primera característica: la renta tiene el carácter de ser no trasladable, ello por el

hecho que afecta de manera directa y a la vez de forma definitiva al sujeto que la

Ley del Impuesto a la Renta determina. En este caso es el propio contribuyente

quien debe soportar la carga económica del impuesto por sí mismo.

Segunda característica: en este caso el impuesto a la renta contempla la

aplicación del principio de equidad en sus dos vertientes (horizontal y vertical), al

No son sujetos

pasivos del

Impuesto a la

Renta

Sector Público nacional, excepto las empresas conformantes

de la actividad empresarial del Estado.

Fundaciones legalmente establecidas con los siguientes fines:

cultura, investigación superior, beneficencia, asistencia social

y hospitalaria y beneficios sociales para los servidores de la

empresa.

Entidades de auxilio mutuo.

Comunidades campesinas.

Comunidades nativas.

Ingresos

inafectos al

Impuesto a la

Renta

• Indemnizaciones previstas por las disposiciones laborales

vigentes.

• Indemnizaciones que se reciban por causa de muerte o

incapacidad producida por muerte o enfermedad que se

originen el régimen de seguridad social, contrato de

seguro, sentencia judicial, en transacciones o en cualquier

forma.

• Compensación por tiempo de servicio.

• Rentas vitalicias y pensiones que tengan su origen en el

trabajo personal.

23

estar relacionada con la capacidad contributiva. Los índices básicos de capacidad

contributiva se resumen en tres: a) la renta que se obtiene, b) el capital que se

posee y c) el gasto o consumo que se realiza.

Esta característica, considera además que son tributos directos aquellos que

recaen sobre la riqueza o el patrimonio, ya que son estos referentes los que

constituyen verdaderas manifestaciones directas e inmediatas de la capacidad

contributiva.

Tercera característica: el impuesto a la renta en términos económicos depende

de los momentos de crecimiento y desarrollo de los mercados y de las caídas o

recesos de los mismos; por lo tanto, cuando hay crecimiento los montos del

impuesto a la renta debe aumentar y cuando hay crisis estos montos tienden a

bajar.

Cuarta característica: el impuesto a la renta grava una serie de hechos que

ocurren en un determinado espacio de tiempo, ello significa que tiene que haber

una sucesión de hechos económicos producidos en distintos momentos, respecto

de los cuales el legislador verifica que la hipótesis de incidencia tributaria se va a

configurar después que transcurra este período.

Quinta característica: el impuesto a la renta puede ser de tipo global cuando el

tributo toma como referencia la totalidad de las rentas del sujeto pasivo, sin tomar

en cuenta el origen de la renta.

El Impuesto a la Renta de Tercera Categoría:

Según Sunat (s/f), el Impuesto a la Renta de Tercera Categoría grava la renta

obtenida por la realización de actividades empresariales que desarrollan las

personas naturales y jurídicas. Generalmente estas rentas se producen por la

participación conjunta de la inversión del capital y el trabajo.

A continuación (según Sunat, s/f) se enumeran algunas actividades que generan

rentas gravadas con este impuesto:

a) Las rentas que resulten de la realización de actividades que constituyan negocio

habitual, tales como las comerciales, industriales y mineras; la explotación

24

agropecuaria, forestal, pesquera o de otros recursos naturales; la prestación de

servicios comerciales, financieros, industriales, transportes, etc.

b) También se consideran gravadas con este impuesto, entre otras, las generadas

por:

Los agentes mediadores de comercio, tales como corredores de seguros y

comisionistas mercantiles.

Los Rematadores y Martilleros.

Los Notarios.

El ejercicio en asociación o en sociedad civil de cualquier profesión, arte,

ciencia u oficio.

c) Además, constituye renta gravada de Tercera Categoría cualquier otra ganancia

o ingreso obtenido por las personas jurídicas.

Por su parte, Alva (2009) establece que la Legislación Tributaria Peruana ha

creado Los regímenes de pagos adelantados del Impuesto general a las ventas,

(Retenciones – Res. 037-2002-SUNAT, Percepciones Ley 28053 y Detracciones D.

Leg. 917), por ello desde que estos impuestos adelantados se implantaron en

nuestro país, las empresas importadoras se ha visto gravemente afectadas con

respecto a la liquidez, de esta manera se está desnaturalizando los impuestos

indirectos vulnerando los principios de igualdad, reserva de ley y no

confiscatoriedad, ya que estos pagos adelantados por concepto de percepciones a las

importaciones se debe pagar de manera inmediata de forma adicional a los

derechos aduaneros no formando parte de ninguna inversión con retorno.

Las empresas no cuentan con la liquidez necesaria para cumplir con las

obligaciones con los proveedores, ya que muchas veces esta se ve en la obligación

de tener liquidez mediante financiamientos de préstamos o pagares y hasta

hipotecas con las entidades financieras con tasas de intereses elevadas, la que por

consecuencia reflejara un gasto en la organización.

Por otro lado, el Decreto Legislativo No. 1120 de fecha 18-07-12 y que entró en

vigencia el 01-01-13, modificó el Art. 85º de la LIR, Tercera Disposición

Complementaria Final y Cuarta Disposición Complementaria Transitoria-Pagos a

25

Cuenta del Impuesto a la Renta de Tercera Categoría, en los siguientes términos:

respecto al denominado sistema b) o de porcentajes, se ha disminuido el porcentaje

del cálculo que se venía haciendo, pasando este del 2% al 1.5% mensual; por lo

tanto, dicha medida fue favorable al contribuyente, toda vez que contribuye al

cumplimiento de las obligaciones tributarias, sobre todo si se trata de incorporar a

los sectores donde los índices de evasión es alto. (Caballero Bustamante, s/f)

Así mismo, las medidas referidas a los tributos por parte de los contribuyentes no

han significado amento en las tasas, ni creación de nuevos impuestos. Sin embargo,

ello no es cierto ya que los dispositivos transitorios han convertido a las empresas

en recaudadoras tributarias, lo que genera disminución en la liquidez de las mismas

y se ha establecido una recaudación excesiva a la real capacidad de la economía de

las mismas. Estas formas implican una recaudación de impuestos a “ciegas”, puesto

que no toman en cuenta la cuantía el impuesto que el contribuyente está obligado a

pagar, por ejemplo, no se consideran los saldos a favor o créditos tributarios de que

dispone el contribuyente, a fin de determinar si existe o no tributo por pagar; lo cual

puede conllevar a exigir adelantos de impuestos a quienes no son deudores sino

acreedores del Estado. (Álvarez y Dionicio, 2008)

2.2 La liquidez empresarial:

La liquidez está ligada con la capacidad que tienen las empresas de pagar sus

obligaciones en los momentos específicos de su vencimiento. Una empresa se

encuentra en una situación permanente de liquidez si es capaz de satisfacer todos los

pagos a que está obligada, y además, dispone de saldos de dinero disponibles

adecuados en el activo del balance; por lo tanto, la empresa tiene que encontrarse

necesariamente en equilibrio financiero. Equilibrio financiero implica que en la

empresa durante largos periodos no se producen estrangulamientos de tesorería.

(Monzón, s/f)

2.2.1 El Dinero:

El dinero forma parte de la vida diaria de las personas naturales y jurídicas, ya que la

gran mayoría de los procesos de intercambio de mercancías y servicios se realiza

utilizando este instrumento. El dinero es un asunto que les preocupa a todas las

26

personas, independientemente de su estrato social, religión, estado civil, raza y

cultura. Es algo que todos necesitan en mayor o menor medida, siempre que tengan

algún tipo de relación comercial, por más pequeña que sea (Chamarro, Rivera y

Donneys, 2010).

En síntesis podría decirse que el dinero es una convención colectiva y social,

aceptada entre las personas de una comunidad, en la que se entrega un bien conocido

por todos y generalmente homogéneo para realizar sus transacciones comerciales. En

suma, es lo que se da o se recibe por la compra o la venta de artículos, servicios u

otras cosas.

2.2.2 Teorías de la Liquidez:

Teoría Keynesiana de las Preferencias por la Liquidez

La preferencia por la liquidez hace referencia a las ventajas eventuales de la liquidez,

es decir, a las ventajas de tener dinero en efectivo para poderlo gastar en cualquier

momento. Este concepto fue desarrollado por primera vez por Keynes en 1936.

Según Keynes (1936), la demanda por liquidez está determinada por tres motivos, a

saber:

Motivo transacciones: la gente prefiere tener liquidez (dinero) para asegurar las

transacciones económicas corrientes, tanto de consumo personal como de negocios.

Motivo precaución: la gente prefiere guardar dinero para afrontar dificultades

inesperadas que requieren gastos inusuales, o también para prevenir dificultades en el

empleo, la economía o la sociedad.

Motivo especulación o especulativo: la gente mantiene dinero líquido esperando

aprovechar en el momento oportuno los movimientos del mercado. Así por ejemplo,

cuando la tasa de interés es baja, la gente trata de guardar más dinero en su poder

para cuando aumenten las tasas de interés.

Tasa de Interés:

Para Keynes (1936), la preferencia por la liquidez desempeña un papel fundamental

en la determinación de las tasas de interés. La economía convencional (neoclásica) ha

considerado que la tasa de interés representa el punto de equilibrio entre la demanda

27

de dinero y la oferta de ahorro, pero para Keynes esto es inexacto, porque la

variación de la demanda de capital o de la oferta de ahorro hacen fluctuar el ingreso y

solamente si se conoce la preferencia por la liquidez se podrá estimar la tasa de

interés.

Demanda de Dinero según la Teoría Keynesiana:

Según Keynes (1936), la demanda de dinero explica los motivos por la que los

individuos deciden guardar una parte de su riqueza en forma de dinero, renunciando

a la rentabilidad que podrían obtener si colocaran tales recursos en otros activos.

Cuando el dinero es un bien sin un valor intrínseco en sí mismo, puede parecer

paradójico que exista una demanda de dinero en vez de, en todo caso, de los bienes

que se pueden adquirir con ese dinero. Por lo tanto, para entender la demanda de

dinero (según Keynes), es necesario recordar que la liquidez de un activo es la

facilidad con que puede convertirse en el medio de cambio de la economía. En

consecuencia, la definición de dinero es precisamente la de medio de cambio de la

economía, por lo que es por definición el activo más líquido que puede existir; por lo

tanto, la demanda de dinero es demanda de liquidez frente a otros activos más

rentables pero menos líquidos.

La demanda de dinero en el pensamiento económico neoclásico:

Para el pensamiento económico neoclásico, las razones para demandar dinero son

dos:

Atender a las necesidades ordinarias sin incurrir en dificultades por falta de

numerario.

Hacer frente a circunstancias imprevistas.

Para Keynes, la política pública, la tributación, los gastos del gobierno, el

intervencionismo, la inversión estatal, el comercio internacional y las finanzas es el

modelo macro para la estabilización Económica de las Naciones. Para ello es

necesario administrar y controlar la Economía (Torres, Riu y Ortiz, s/f).

28

Liquidez:

Consecuencias por la falta de liquidez:

El crédito de la empresa se ve reducido en los mercados financieros, con

consecuencias negativas para sus costes.

La imagen de la empresa se ve perjudicada, disminuyendo la calidad de servicio

de los proveedores.

Los saldos descubiertos provocan interés por demora.

Se venden activos por debajo de su precio razonable para cubrir las necesidades de

fondo inmediatos.

Se produce alarma en el colectivo laboral de la empresa.

Disminuye el control de la propiedad de la empresa.

Medición de la liquidez:

Para medir y obtener una perspectiva completa de la liquidez lo mejor es

anticiparse a cualquier contingencia por falta de efectivo.

La mejor herramienta es la realización de previsiones bajo hipótesis contempladas

como herramientas de gestión y control dela liquidez.

Sin embargo, existen otras herramientas para medir la liquidez que son más

rápidas y sencillas de obtener. A continuación enunciamos brevemente las más

interesantes.

El fondo de maniobra:

Para calcular el fondo de maniobra se utiliza la siguiente ecuación:

Fondo de maniobra= Activo Circulante- Pasivo Circulante.

Los Ratios:

A diferencia del fondo de maniobra que nos proporciona una información con

valores absolutos, los ratios miden proporciones, indicando el margen de seguridad

del que dispone la empresa en un momento determinado para hacer frente a posibles

contingencias de pago.

Los ratios utilizados más habitualmente son:

Los ratios de liquidez y tesorería.

Los ratios de cobro.

29

Los ratios de inventarios.

Los ratios de pago.

La Solvencia:

La solvencia es la capacidad que tiene una empresa para poder atender el pago de sus

compromisos adquiridos a largo plazo.

La solvencia es un concepto muy relacionado con la liquidez pero en diferente plazo

temporal.

Generalmente, cuando se habla de solvencia se está tratando de la situación de riesgo

permanente.

Las mejores herramientas para medir la solvencia son las que se basan en las

proyecciones del futuro financiero previsible de la empresa. Serán menos fiable

cuando mayor sea el plazo temporal que se abarque, por una mera razón de

probabilidad de que este futuro se cumpla.

Sobre esta capacidad de soportar cargas financieras futuras debemos tener en cuenta

que existen aspectos importantes que las condicionan, estas son:

A mayor proporción de deuda más altas serán las cargas fijas de gastos

financieros.

El posible desequilibrio entre el Activo y el Pasivo, frecuentemente origina

problemas de solvencia.

La naturaleza de los fondos de financiación general de la empresa, ya que no es de

idéntica seguridad estos activos por ser más líquidos que otros que lo son menos.

Medición de la Solvencia:

La solvencia se mide a través de:

Los ratios de apalancamiento, miden el efecto relativo entre el total de las

operaciones a financiar y su respaldo por el capital ordinario.

Los ratios de estructura financiera, son una medida dentro de la estructura

permanente (activos y pasivos circulantes), ajena a los movimientos de fondos a

corto plazo.

30

Los ratios de equilibrio temporal entre activos y pasivos, indican hasta que

medida las fuentes de fondo están acompasados temporalmente con los empleos.

Los ratios de cobertura de gastos financieros, miden la proporción entre los

fondos generados y las cargas financieras que han de ser pagadas con estos fondos.

La Rentabilidad:

Es la capacidad de un bien para producir beneficios y la medida que proporciona al

compararse cuantitativamente con la inversión que la originó.

La obtención del mayor beneficio posible es el fin básico de la empresa; de hecho,

sino hay beneficios cualquier otro objetivo de largo plazo no se podrá cubrir. Así

pues, accionistas, empleados, clientes, proveedores, hacienda pública y cualquier otro

participante en el riesgo no verán cubiertas sus expectativas sino hay beneficios.

Los Márgenes en la Cuenta de Resultados:

Margen Bruto, nos informa qué porcentaje de cada sol vendido queda en la empresa

después que se han pagado los productos.

Margen Operativo, nos indica qué tiene la empresa si separamos los efectos de los

gastos no operativos.

Margen Neto, nos indica qué queda después de todas las deducciones por cada sol

vendido.

En ocasiones es significativo analizar el margen neto antes de impuestos.

Rentabilidad Económica:

Es junto con la rentabilidad financiera la medida más fundamental y completa de

evaluación de una empresa.

La rentabilidad económica o (en inglés) return on investment (ROI), representa la

relación medida en porcentaje, entre el beneficio antes de las cargas financieras e

impuestos sobre el beneficio y el volumen medio en el periodo considerado de los

activos o inversión que han sido dedicados a obtener el mejor beneficio.

Se calcula mediante la siguiente fórmula:

Rentabilidad Económica, ROI (en %) = (BAII/Activos totales medios del periodo) X

100.

31

Rentabilidad Financiera:

Representa una última medida de la rentabilidad de una empresa, en el sentido de que

incluye todas las deducciones necesarias para cubrir los compromisos de la empresa,

sobre el beneficio neto después de impuestos.

Se define como la relación porcentual que existe entre el beneficio neto y el capital

invertido por los accionistas. Se denomina en inglés return of equity (ROE).

Se calcula de acuerdo a la siguiente fórmula:

Rentabilidad Financiera, ROE (en %) = (Beneficio Neto/Recursos Propios X 100.

La rentabilidad financiera depende de forma fundamental de la rentabilidad

económica, pero existen implicaciones relacionadas con la financiación empleada en

la empresa que llega a modificarla sensiblemente.

Para los objetivos de este trabajo, a los aspectos teóricos que se tratan en este acápite

es importante agregar resultados de estudios empíricos. Enseguida algunos de ellos

seleccionados por su pertinencia respecto al problema de investigación.

Álvarez y Dionicio (2008 demostraron que la aplicación del Sistema de Pago de

Obligaciones Tributarias con el Gobierno Central ha influido de manera negativa en

la situación económica y financiera de la empresa Transialdir SAC en el bienio 2006-

2007. Concluyendo que: (a) El Sistema de Pago de Obligaciones Tributarias con el

Gobierno Central como medida administrativa atenta contra el principio de no

confiscatoriedad, ya que las empresas sujetas al sistema no pueden disponer

libremente de sus fondos detraídos. (b) El Sistema de Pago de Obligaciones

Tributarias con el Gobierno Central ha influido de manera negativa en la situación

económica y financiera de la empresa Transialdir S.A.C. de Trujillo. (c) El efecto

financiero específico de la aplicación del Sistema de Pago de Obligaciones

Tributarias con el Gobierno Central se aprecia en la disminución significativa de los

indicadores de Liquidez general, Liquidez absoluta, Capital de trabajo y el Flujo de

caja, en tanto el efecto económico se aprecia en el incremento de los gastos

financieros como consecuencia de la necesidad de financiamiento externo; debido a

la falta de liquidez de la empresa para cumplir sus obligaciones con terceros.

32

Berneo (2014 en Cuenca- Ecuador, llega a las siguientes conclusiones: (a) La

empresa Sanilsa (empresa de caso estudiada) es una empresa afectada en su

liquidez por el pago de anticipo del impuesto a la renta, ya que este rubro a

cancelar fue en dos partes. Además, en dos meses, la empresa no pueda comprar

más productos para su comercialización, o a su vez, no pueda cancelar sus

obligaciones con proveedores a tiempo. (b) Los impuestos en general, influyen en

gran medida en la liquidez de un ente económico, ya que son rubros que se deben

cancelar por el total de las compras o las ventas realizadas, sin tomar en cuenta

que las ventas son facturadas, dando varios días de plazo a los clientes, y por lo

tanto, los valores que se cancelan por obligaciones al fisco son de dinero destinado

al pago de acreedores o al pago por adquisición de mercadería. (c). Los valores

cancelados por obligaciones tributarias disminuyen la liquidez de la empresa, por

ende, afectan directamente el giro del negocio, es por ello que la empresa poco a

poco va perdiendo la capacidad de adquisición de productos, porque todas las

empresas necesitan liquidez para sobrellevar sus actividades normales, dar

crecimiento a la organización y aumentar las plazas de empleo para la ciudadanía.

La Sociedad Peruana de PYME (2013), establece que cada año en el Perú

surgen 12 mil Mype, pero sólo el 10% supera el año de actividad. Así mismo,

Román (2013), afirma que los errores más frecuentes que llevan a las Pyme al

fracaso son: no investigan, no evalúan a la competencia, no conocen los mercados,

hacen mal uso de los préstamos, no se controlan, no innovan y no escuchan a los

clientes.

Hagnauer, Rivera y Valcárcel (2001), afirman que la discriminación en contra del

sector agrícola en muchos países en desarrollo y la protección de los sectores

industriales ha fomentado la migración hacia las áreas urbanas, lo que ha

generado la proliferación del sector informal empresarial. Así mismo, la

globalización de la economía ha cambiado externamente el entorno para las

empresas de pequeña escala; en consecuencia, los ajustes estructurales realizados

para reducir el tamaño del sector público han aumentado el número de personas

que buscan la manera de ganarse la vida en el sector informal, hecho que se

agrava mucho más aún, porque el sector informal carece de financiamiento y

33

apoyo tecnológico, lo que coadyuva a la baja productividad de este sector, y

consecuentemente, afecta la competitividad.

Según la Superintendencia de Banca y Seguros (s/f), la tasa para préstamos en

soles a microempresas es de 31.07% anual, mientras que para las grandes

empresas es de 5.94%. Es otras palabras, en promedio, un crédito bancario a un

microempresario resulta cuatro veces más caro que para una gran empresa, y siete

veces más costoso que para una corporación.

Para el diario La República (2012), las Pymes pagará más del 50% del impuesto a

la renta. Frente a esta noticia, la Cámara de Comercio de Lima aseveró que esta

medida impuesta por el Poder Ejecutivo, afectará la liquidez y el capital de

trabajo de estas empresas.

En el CADE sobre Emprendedores 2012, la Ministra de la Producción Gladys

Triveño dijo: "Uno de los problemas por los que más reclaman las micro y

pequeñas empresas hoy en día es que en el sistema de las microfinanzas les

otorgan créditos con tasas de hasta el 112%. Es difícil sobrevivir, crecer y avanzar

con ese nivel de tasas, es imposible. Los empresarios saben que es imposible

trabajar con esos costos de capital financiero”. Por lo tanto, ello necesariamente

aumenta los costos de producción, afectando negativamente la liquidez de la

Mype. (Conexión Esan, 2012)

Según Alvornoz (2006), es importante mantener una relación positiva de capital

de trabajo, lo que a su vez generará una liquidez que proporcione un margen de

seguridad y reduzca la probabilidad de insolvencia y eventual quiebra de la

empresa. En oposición a esto, demasiada liquidez traerá aparejada la

subutilización de activos que se usan para generar ventas generando una baja

rotación de activos y de menor rentabilidad. Por lo tanto, la administración de

capital de trabajo debe permitir determinar correctamente los niveles tanto de

inversión en activos corrientes como de endeudamiento, que traerán aparejadas

decisiones de liquidez y de vencimientos del pasivo.

34

2.3 Empresas industriales

Son las empresas que se dedican a la explotación de los recursos económicos

mediante la transformación de las materias primas e insumos en productos

manufacturados elaborados por la mezcla, combinación de los elementos naturales y

químico de conformidad con la división de la Clasificación Industrial Internacional

Uniforme (CIIU) de todas las actividades económicas de las Naciones Unidas.

(Alvarez y Dionicio, 2008)

2.4 Hipótesis

El pago del impuesto a la renta por parte de las micro y pequeñas empresas

industriales de Chimbote influye significativamente en su liquidez financiera.

3 METODOLOGÍA

3.1. Tipo y nivel de la investigación

El tipo y el nivel de la investigación fue correlacional y cuantitativo. (Hernández,

Fernández y Baptista, 2010)

3.2. Diseño de la investigación

El diseño de la investigación fue: no experimental, correlacional y retrospectivo.

(Hernández, Fernández y Baptista, 2010)

3.3 Población y muestra

3.2.1. Población

La población estuvo constituida por todas las 187 micro y pequeñas empresas

industriales inscritas de acuerdo a la Clasificación Industrial Internacional

Uniforme (CIIU).

3.2.2. Muestra

La muestra estuvo constituida por todas las micro y pequeñas empresas

industriales de Chimbote que en forma voluntaria y espontánea estuvieron

dispuestas a proporcionar información relevante para el desarrollo de la

investigación. En otras palabras, la selección de la muestra de investigación fue

35

determinada en forma dirigida o por conveniencia. En total, se escogió 50

MYPE industriales.

Que corresponde a una muestra de una población de 187, con 95% de nivel de

confianza, intervalo de confianza de 50%, aceptando un error de 12.5%.

36

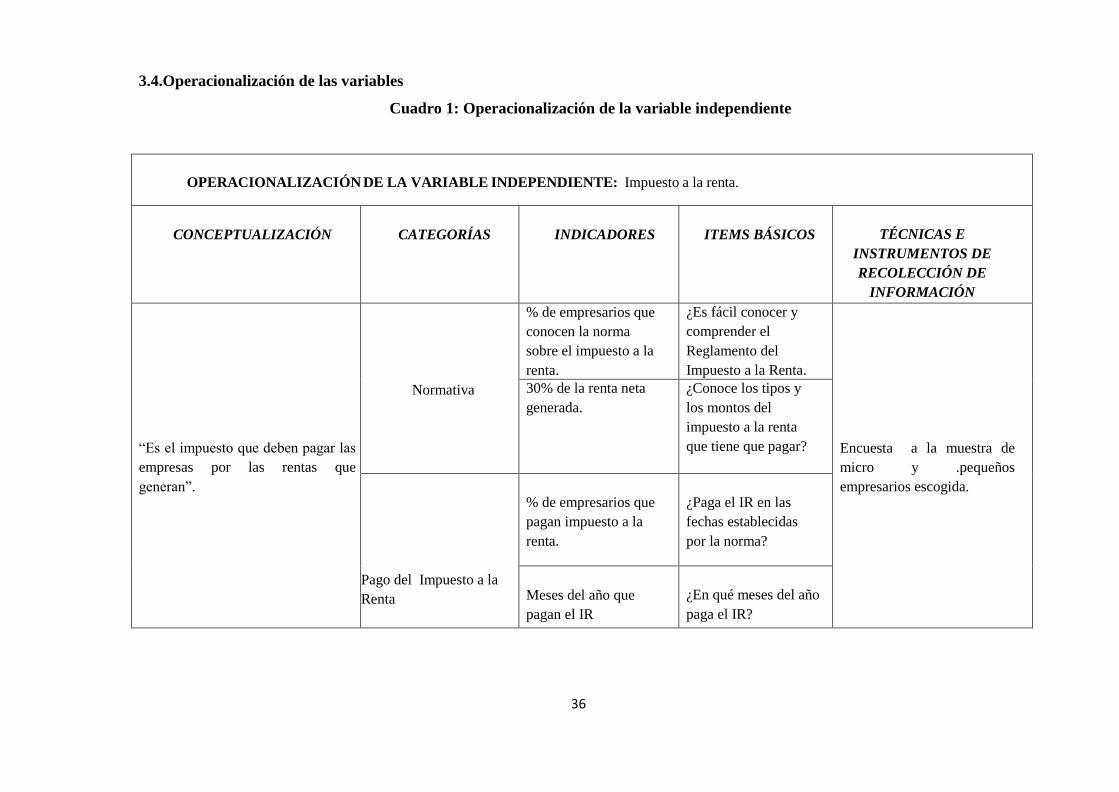

3.4.Operacionalización de las variables

Cuadro 1: Operacionalización de la variable independiente

OPERACIONALIZACIÓN DE LA VARIABLE INDEPENDIENTE: Impuesto a la renta.

CONCEPTUALIZACIÓN

CATEGORÍAS

INDICADORES

ITEMS BÁSICOS

TÉCNICAS E

INSTRUMENTOS DE

RECOLECCIÓN DE

INFORMACIÓN

“Es el impuesto que deben pagar las

empresas por las rentas que

generan”.

Normativa

% de empresarios que

conocen la norma

sobre el impuesto a la

renta.

¿Es fácil conocer y

comprender el

Reglamento del

Impuesto a la Renta.

Encuesta a la muestra de

micro y .pequeños

empresarios escogida.

30% de la renta neta

generada.

¿Conoce los tipos y

los montos del

impuesto a la renta

que tiene que pagar?

Pago del Impuesto a la

Renta

% de empresarios que

pagan impuesto a la

renta.

¿Paga el IR en las

fechas establecidas

por la norma?

Meses del año que

pagan el IR

¿En qué meses del año

paga el IR?

37

Cuadro 2: Operacionalización de la variable dependiente

OPERACIONALIZACIÓN DE LA VARIABLE DEPENDIENTE: Liquidez

CONCEPTUALIZACIÓN CATEGORÍAS INDICADORES ITEMS BÁSICOS

TÉCNICAS E

INSTRUMENTOS DE

RECOLECCIÓN DE

INFORMACIÓN

Capacidad de una empresa para

atender a sus obligaciones a

corto plazo (un año).

Fuentes de

financiamiento

% de empresarios que

tienen problemas de

financiamiento.

¿El pago del IR le genera

problemas con el

financiamiento de

terceros?

Encuesta a la muestra de

Clientes, empleados y

funcionarios.

Disminución de Liquidez % de empresarios

que ven disminuir la

liquidez por el pago

de IR.

¿El pago del IR

disminuye la liquidez

de su empresa?

% de empresarios que

tienen problemas con el

capital de trabajo

¿El pago del IR le genera

problemas en el capital

de trabajo de su empresa? Falta de cumplimiento con

obligaciones con proveedores

% de empresarios que no

pueden cumplir con sus

obligaciones de pagos.

¿El pago del IR le genera

incumplimiento con el

pago a sus acreedores?

% de empresarios que no

tiene como pagar sus

obligaciones.

¿En algún momento no

puede pagar sus

obligaciones contraídas

por pagar Fuente: elaboración propia.

38

3.5. Plan de análisis

Para el análisis de los datos recolectados en la investigación se hizo uso de la

estadística descriptiva e inferencial. Así mismo, para la tabulación y obtención de los

resultados, se hizo uso de los programas Excel ® y SPSS ®.

Para establecer si existe correlación entre las variables independiente y dependiente

se utilizó la prueba de chi cuadrado.

4. RESULTADOS Y ANALISÍS DE RESULTADOS (DISCUSIÓN)

4.1 Resultados

Resultados descriptivos de la aplicación del cuestionario a 50 MYPE industriales de

Chimbote

A. Aspectos generales:

Fuente: Elaboración propia.

En la tabla y gráfico 01 se observa que el 78% de las empresas encuestadas tienen en el

sector industrial una antigüedad entre 6 a más años en el sector y el rubro y el 22% tienen

entre 3 a 5 años.

Tiempo Frecuencia Porcentaje

1 -2 años 0 0%

3- 5 años 11 22%

6 - 10 años 33 66%

10-15 años 6 12%

Más de 15 años 0 0%

Total 50 100%

TABLA Nº 01

¿Desde cuando su empresa esta en el sector

industrial?

0%

10%

20%

30%

40%

50%

60%

70%

1 -2años

3- 5años

6 - 10años

10-15años

Más de15 años

0%

22%

66%

12%

0%

GRÁFICO Nº 01

1 -2 años

3- 5 años

6 - 10 años

10-15 años

Más de 15 años

39

Fuente: Elaboración propia.

En la tabla y gráfico 02 se observa que el 60% de las empresas encuestadas tienen entre 1 a

10 trabajadores y el 40% entre 11 y más.

Fuente: Elaboración propia.

En la tabla y gráfico 03 se observa que el 42% de las empresas encuestadas se dedican a

actividades relacionadas con la pesca, el resto (58%) se dedican a actividades de: cultivos

de productos agrícolas, fabricación de prendas de vestir, entre otras.

Frecuencia Porcentaje Frecuencia Porcentaje

1- 5 Trabajadores 31 62% 16 32%

6- 10 Trabajadores 15 30% 14 28%

11 - 15 trabajadores 4 8% 17 34%

Más de 15 trabajadores 0 0% 3 6%

Total 50 100% 50 100%

Eventuales

N° de trabajoadores

Permanentes

Cuantos trabajadores laboran en su empresa

TABLA Nº 02

0% 20% 40% 60% 80%

1- 5 Trabajadores

6- 10 Trabajadores

11 - 15 trabajadores

Más de 15 trabajadores

62%

30%

8%

0%

32%

28%

34%

6%

GRÁFICO N° 02

Eventuales

Permanentes

Rubro Frecuencia Porcentaje

Actividades relacionadas

con la pesca 9 18%

Elaboracion del aceite de

pescado 10 20%

Cultivo de hortalizas y

legumbres 4 8%

Elaboración de azucar 3 6%

Fabricación de productos

textiles 4 8%

Elaboración de productos

de panaderia

4 8%

Fabricación de prendas de

vestir 5 10%

Cultivo de productos

agricolas 7 14%

Explotación de otras minas

y canteras 2 4%

Elaboración de conservas

de pescado 2 4%

Total 50 100%

TABLA Nº 03

A que se dedica su empresa

0% 5% 10% 15% 20%

Actividades relacionadas con…

Elaboracion del aceite de…

Cultivo de hortalizas y…

Elaboración de azucar

Fabricación de productos…

Elaboración de productos de…

Fabricación de prendas de…

Cultivo de productos agricolas

Explotación de otras minas y…

Elaboración de conservas de…

18%

20%

8%

6%

8%

8%

10%

14%

4%

4%

GRÁFICO N° 03Actividades relacionadas con lapesca

Elaboracion del aceite de pescado

Cultivo de hortalizas y legumbres

Elaboración de azucar

Fabricación de productos textiles

Elaboración de productos depanaderia

Fabricación de prendas de vestir

Cultivo de productos agricolas

Explotación de otras minas ycanteras

Elaboración de conservas depescado

40

Fuente: Elaboración propia.

En la tabla y gráfico 04 se observa que el 92% de las empresas encuestadas tiene entre 3 a

15 años como empresas formales y el 8% tienen entre 1 a 2 años.

Fuente: Elaboración propia.

En la tabla y gráfico 05 se observa que en promedio el 99% de las empresas encuestadas

han tenido utilidades en los 2 últimos años (2012, 2013).

Formalidad Frecuencia Porcentaje

1 -2 años 4 8%

3- 5 años 30 60%

6 - 10 años 14 28%

10-15 años 2 4%

Más de 15 años 0 0%

Total 50 100%

Desde cuando su empresa es formal

TABLA Nº 04

0% 50% 100%

1 -2 años

3- 5 años

6 - 10años

10-15años

Más de15 años

8%

60%

28%

4%

0%

GRÁFICO N° 04

1 -2 años

3- 5 años

6 - 10 años

10-15 años

Más de 15 años

Frecuencia Porcentaje Frecuencia Porcentaje

Si 49 98% 49 98%

No 1 2% 1 2%

Total 50 100% 50 100%

Su empresa a tenido utilidades en los ultimos años

2012 2013

Utilidades

TABLA Nº 05

0% 20% 40% 60% 80% 100%

Si

No

98%

2%

98%

2%

GRÁFICO N° 05

2013

2012

41

B. Aspectos relacionados con la tributación:

Fuente: Elaboración propia.

En la tabla y gráfico 06 se observa que el 74 % de las empresas encuestadas sí conocen las

leyes tributaria y el 26% no las conocen.

Fuente: Elaboración propia.

En la tabla y gráfico 07 se observa que el 74% de las empresas encuestadas sí conocen las

leyes del impuesto a la renta y el 26% no las conocen.

Conoce las Leyes

tributarias Frecuencia Porcentaje

Si 37 74%

No 13 26%

Total 50 100%

TABLA Nº 06

Conoce las leyes tributarias

0% 50% 100%

Si

No

74%

26%

GRÁFICO Nº 06

Si

No

Conoce las Leyes

del IR Frecuencia Porcentaje

Si 37 74%

No 13 26%

Total 50 100%

TABLA Nº 07

Conoce las leyes del Impuesto a la Renta

0%

50%

100%

Si No

74%

26%

GRÁFICO Nº 07

Si

No

42

Fuente: Elaboración propia.

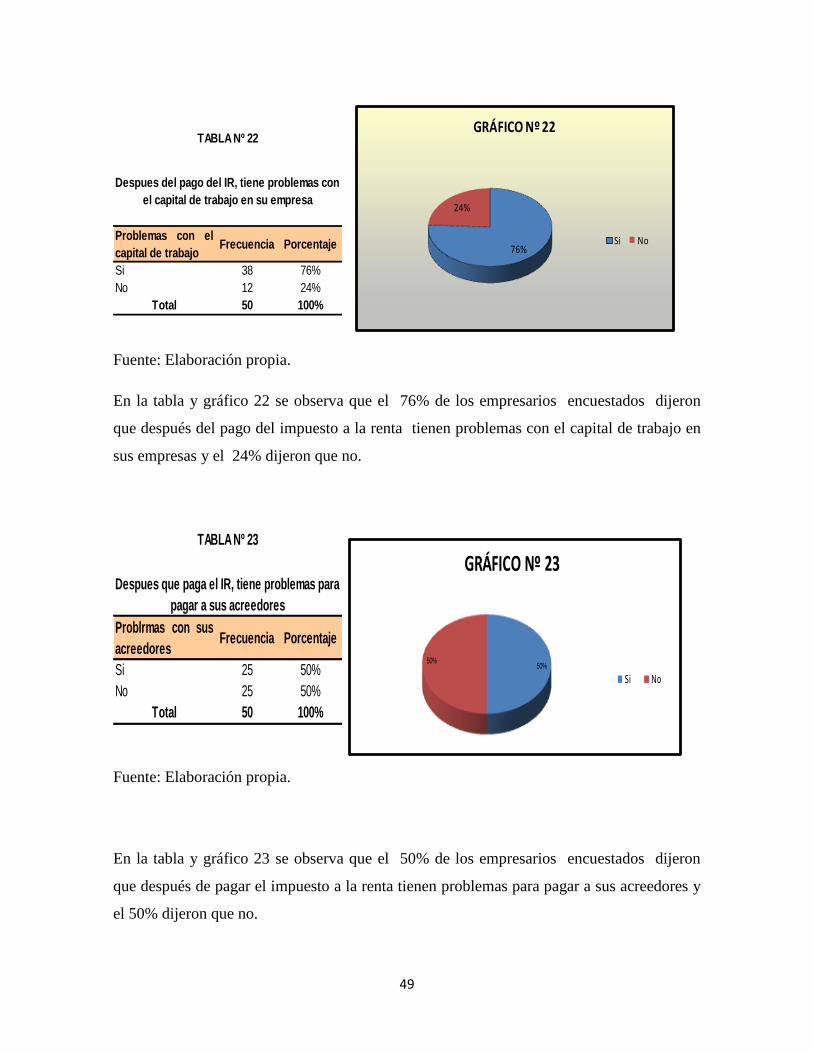

En el cuadro y gráfico 08 se observa que el 76% de las empresas encuestadas no están de

acuerdo con el pago del impuesto a la renta y el 24% si están de acuerdo con dicho pago.

Fuente: Elaboración propia.

En la tabla y gráfico 09 se observa que el 76% de las empresas encuestadas han tenido en el

año 2012 ingresos netos en el desarrollo de sus actividades productivas y el 24% no han

tenido ingresos netos.

Si 12 24%

No 38 76%

Total 50 100%

Esta de acuerdo Frecuencia Porcentaje

TABLA Nº 08

Esta de acuerdo con el pago del impuesto

a la renta (IR)24%

76%

GRÁFICO N°08

Si

No

Ingresos netos Frecuencia Porcentaje

Si 38 76%

No 12 24%

Total 50 100%

TABLA Nº 09

En el año 2012 ha tenido ingresos netos en

la empresa

0% 20% 40% 60% 80%

Si

No

76%

24%

GRÁFICO Nª 09

Si

No

43

Fuente: Elaboración propia.

En la tabla y gráfico 10 se observa que el 70% de las empresas encuestadas han tenido en el

año 2013 ingresos netos en el desarrollo de sus actividades productivas y el 30% no han

tenido ingresos netos.

Fuente: Elaboración propia.

En la tabla y gráfico 11 se observa que el 80% de las empresas encuestadas han pagado el

impuesto a la renta en el año 2012 y el 20% no lo han hecho.

Ingresos netos Frecuencia Porcentaje

Si 35 70%

No 15 30%

Total 50 100%

TABLA Nº 10

En el año 2013 ha tenido ingresos netos en

la empresa

0%

20%

40%

60%

80%

Si No

70%

30%

GRÁFICO Nº 10

Si No

Si 40 80%

No 10 20%

Total 50 100%

Pago del IR Frecuencia Porcentaje

TABLA Nº 11

En el año 2012 ha pagado impuesto a la

Renta (IR)

0%

20%

40%

60%

80%

Si No

80%

20%

GRÁFICO Nº 11

Si

No

44

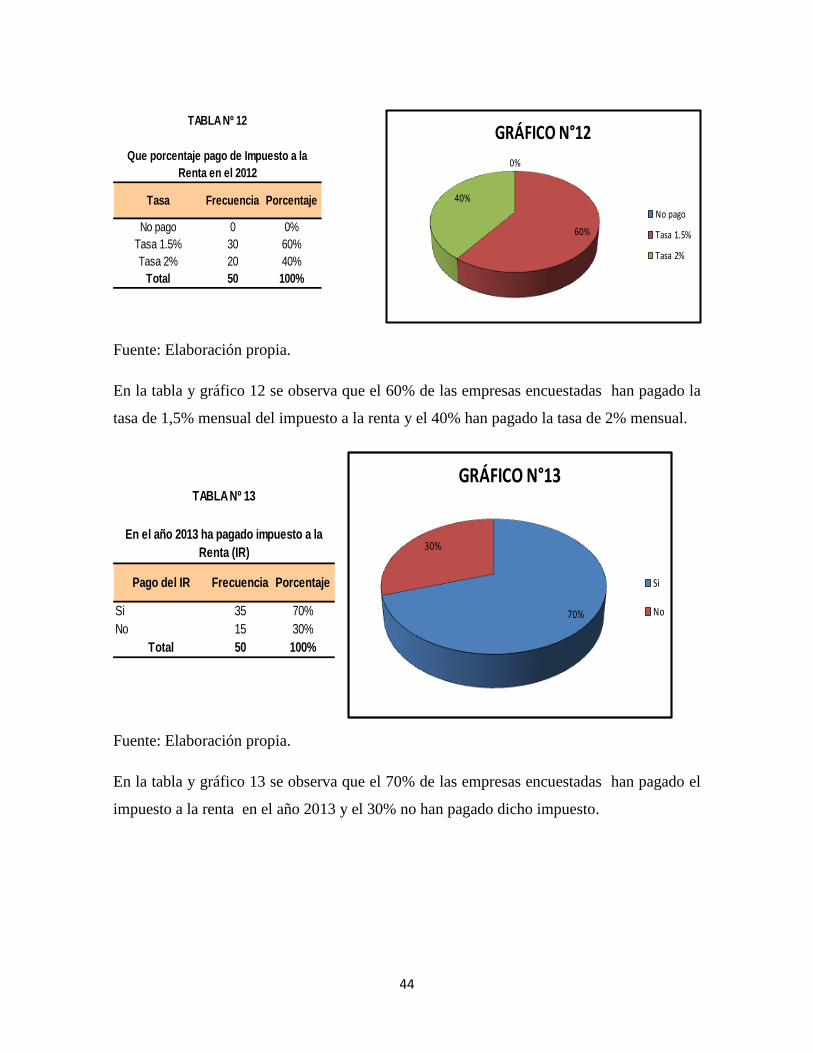

Fuente: Elaboración propia.

En la tabla y gráfico 12 se observa que el 60% de las empresas encuestadas han pagado la