microsoft word - muhasebe _etawin_+++.doc

DESCRIPTION

Amaçlar: Öğrenci standartlara uyarak; 1. İşletme defteri kayıtlarını bilgisayarda tutabileceksiniz. 2. Bilanço esasına göre yapılacak kayıtları bilgisayarda tutabileceksiniz. MODÜLÜN TANIMI Paket programlar ile bilgisayarda defter kayıtlarının tutulabildiği öğrenme materyalidir. Bilgisayarlı muhasebe derslerinin en zevkli, en kolay modülünü öğrenmeye başlayalım artık … Defter tutma işlemlerini 2. sınıf tacirler ve 1. sınıf tacirlere göre iki bölümde inceleyeceğiz.TRANSCRIPT

T.C.MİLLÎ EĞİTİM BAKANLIĞI

MEGEP(MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN

GÜÇLENDİRİLMESİ PROJESİ)

MUHASEBE VE FİNANSMAN

MUHASEBE (ETAWIN)

Ankara 2008

Milli Eğitim Bakanlığı tarafından geliştirilen modüller;

Talim ve Terbiye Kurulu Başkanlığının 02.06.2006 tarih ve 269 sayılıKararı ile onaylanan, mesleki ve teknik eğitim okul ve kurumlarındakademeli olarak yaygınlaştırılan 42 alan ve 192 dala ait çerçeve öğretimprogramlarında amaçlanan mesleki yeterlikleri kazandırmaya yönelikgeliştirilmiş öğrenme materyalleridir (Ders Notlarıdır).

Modüller, bireylere mesleki yeterlik kazandırmak ve bireysel öğrenmeyerehberlik etmek amacıyla öğrenme materyali olarak hazırlanmış,denenmek ve geliştirilmek üzere mesleki ve teknik eğitim okul vekurumlarında uygulanmaya başlanmıştır.

Modüller teknolojik gelişmelere paralel olarak amaçlanan yeterliğikazandırmak koşulu ile eğitim öğretim sırasında geliştirilebilir veyapılması önerilen değişiklikler Bakanlık’ta ilgili birime bildirilir.

Örgün ve yaygın eğitim kurumları, işletmeler ve kendi kendine meslekiyeterlik kazanmak isteyen bireyler modüllere internet üzerindenulaşabilirler.

Basılmış modüller, eğitim kurumlarında öğrencilere ücretsiz olarakdağıtılır.

Modüller hiçbir şekilde ticari amaçla kullanılamaz ve ücret karşılığındasatılamaz.

i

AÇIKLAMALAR ...................................................................................................................iiiGİRİŞ .......................................................................................................................................1ÖĞRENME FAALİYETİ-1 .....................................................................................................31. İŞLETME PROGRAMI.......................................................................................................3

1.1. İşletme Defteri..............................................................................................................31.2. İşletme Defteri Düzenlemek......................................................................................... 6

1.2.1. Uygulama 1 ..........................................................................................................61.2.2. Uygulama 2 ........................................................................................................10

1.3. İşletme Defteri Programı ............................................................................................ 141.3.1. Kayıt bölümü hazırlama..................................................................................... 141.3.2. Kodlama .............................................................................................................141.3.3. İşletme Tanımları Ve Diğer İşlemler .................................................................15

1.4. Paket Program İşletme Defteri Kayıtları ....................................................................151.4.1. İşletme Programı Yapısı..................................................................................... 151.4.2. Genel Tanımlar ve İşlem Kodları.....................................................................151.4.3. İşletme Programlı Bir Şirket Açma....................................................................24

UYGULAMA FAALİYETİ.............................................................................................. 41ÖLÇME VE DEĞERLENDİRME.................................................................................... 42

ÖĞRENME FAALİYETİ-2 ...................................................................................................462. BİRİNCİ SINIF DEFTER TUTMA................................................................................... 46

2.1. Muhasebe Süreci ........................................................................................................462.1.1. Açılış Kayıtları ...................................................................................................472.1.2. Muhasebe Fişleri ................................................................................................ 482.1.3. Yevmiye Defteri.................................................................................................502.1.4. Defter-i Kebir .....................................................................................................512.1.5. Mizanlar- Sağlama Tabloları..............................................................................512.1.6. Yardımcı Defter Kayıtları .................................................................................. 522.1.7. Gelir Tablosu......................................................................................................522.1.8. Bilanço ...............................................................................................................522.1.9. Envanter Bilanço Defteri.................................................................................... 522.1.10. Sene Sonu İşlemleri.......................................................................................... 52

2.2. Muhasebe Paket Programı.......................................................................................... 532.2.1. Program Yapısı ve Firma Tanımlaması ............................................................. 532.2.2. Hesap Planı ........................................................................................................552.2.3. Açılış Kaydı Yapmak......................................................................................... 56

UYGULAMA FAALİYETLERİ ...................................................................................... 572.2.4. Tediye Fişi Kaydı Yapmak ................................................................................572.2.5. Mahsup Fişi Kaydı Yapmak...............................................................................582.2.6. Tahsil Fişi Kaydı ................................................................................................ 592.2.7. Yevmiye Defteri Dökümü.................................................................................. 602.2.8. Defteri Kebir Dökümleri Alınması ....................................................................622.2.9. Mizan ................................................................................................................. 632.2.10. Yardımcı Defter Kayıtları ................................................................................652.2.11. Gelir Tablosu....................................................................................................662.2.12. Bilanço .............................................................................................................662.2.13. Yıl Sonu İşlemleri ............................................................................................ 68

İÇİNDEKİLER

ii

2.2.13. KDV Tahakkuku .............................................................................................. 712.2.14. Kapanış Fişi Oluşturma.................................................................................... 71

UYGULAMA FAALİYETİ.............................................................................................. 77ÖLÇME VE DEĞERLENDİRME.................................................................................... 78

MODÜL DEĞERLENDİRME .............................................................................................. 85CEVAP ANAHTARLARI .....................................................................................................90ÖNERİLEN KAYNAKLAR..................................................................................................92KAYNAKÇA......................................................................................................................... 93

iii

AÇIKLAMALAR

KOD 344MV0032

ALAN Muhasebe Finansman

DAL/MESLEK Bilgisayarlı Muhasebe Elemanı

MODÜLÜN ADI Muhasebe ETAWIN

MODÜLÜN TANIMIPaket programlar ile bilgisayarda defter kayıtlarınıntutulabildiği öğrenme materyalidir.

SÜRE 40/24

ÖN KOŞUL

Bilgisayar kullanımı2. Sınıf defter tutma işlemleri1. Sınıf defter tutma işlemleriCARİ HESAPLAR MODÜLÜÖN MUHASEBE

YETERLİK MUHASEBE İŞLEMLERİ YAPMAK

MODÜLÜN AMACI

Genel Amaç: Defter tutma işlemlerini paket program ileyapabileceksiniz.

Amaçlar:Öğrenci standartlara uyarak;

1. İşletme defteri kayıtlarını bilgisayardatutabileceksiniz.

2. Bilanço esasına göre yapılacak kayıtları bilgisayardatutabileceksiniz.

EĞİTİM ÖĞRETİMORTAMLARI VEDONANIMLARI

Bilgisayar laboratuarı, Muhasebe paket programları, İnternet.Projeksiyon, Tepegöz, demo cd,

ÖLÇME VEDEĞERLENDİRME

Her öğrenme faaliyeti sonunda modülde verilen ölçmearaçları ile ulaştığınız bilgi düzeyinizi kendi kendinizedeğerlendirebileceksiniz.Modül sonunda ise, kazandığınız bilgi ve becerileribelirlemek amacıyla öğretmeniniz tarafından hazırlanacak birölçme aracıyla değerlendirileceksiniz.

AÇIKLAMALAR

iv

1

GİRİŞ

Değerli Öğrenci,

Bilgisayarların yoğun olarak hayatımıza girmediği yıllarda muhasebecilik, zor, sıkıcı,saç baş yolduran bir meslekti. Çok sayıda defter elle yazılmak zorundaydı. Sayfalar dolususayıların toplamlarını almak, kontrol etmek, aynı işlemleri defalarca tekrarlamakgerekiyordu. Bir defterde yapılan yanlış, diğer defterlere de aktarılıyor, bulunmasıdüzeltilmesi uzun çalışmalar istiyordu.

Bilgisayar ve muhasebe programları, muhasebenin sıkıcı ve zor olan işlerini üstlendi.Muhasebecilere işlemleri planlamak, bilgisayara girmek, sonuçları kontrol etmek kaldı.Bugün bilgisayar kullanan muhasebeciler, bir futbol takımı yöneticisi gibi. Bilgileringirilmesi çok kolay. Yanlışların büyük bir kısmını programlar önlüyor. Defterlerin, malitabloların düzenlenmesini programlar yapıyor. Muhasebeci kontrol için daha fazla zamanasahip olabiliyor.

Muhasebe modülü sizlere defter tutma işlemlerinin bilgisayar kullanarak nasılyapılacağını öğretecektir.

Defter tutma işlemlerini 2. sınıf tacirler ve 1. sınıf tacirlere göre iki bölümdeinceleyeceğiz.

İşletme hesabı defteri özellikle muhasebe bürolarında İşletme hesabı defteriişlemlerini bilgisayarla yapmak için kullanılmaktadır.

Yevmiye Defteri, Defter-i Kebir, Envanter Bilanço defterlerinin, sağlama tablolarının(mizan), gelir tablosu ve bilançoların düzenlenmesi birinci sınıf defter tutan tacirler içinyapılacak işlemlerdir. Bu işlemler de muhasebe büroları veya işletmeler bünyesindeyapılabilir.

Uygulama örneklerini bilgisayar başında önce açıklamalarına bakarak tekrar tekraryapınız. Açıklamalarına bakmadan yapabilir hale geldiğinizde öğrenmişsiniz demektir.

Bilgisayarlı muhasebe derslerinin en zevkli, en kolay modülünü öğrenmeyebaşlayalım artık …

GİRİŞ

2

3

ÖĞRENME FAALİYETİ-1

Sevgili öğrenci bu öğrenme faaliyeti ile işletme defteri kayıtlarını bilgisayardatutabileceksiniz.

Çevrenizdeki muhasebe bürolarında işletme defteri için kullanılan programlarıaraştırınız..

Çevrenizdeki muhasebe bürolarından veya esnaftan zaman aşımına girmiş birişletme defteri bularak inceleyiniz.

1. İŞLETME PROGRAMI

Defter tutmalarına göre ticaretle uğraşan kişileri 2 sınıfa ayrılır.

İkinci sınıf tacirler Birinci sınıf tacirler

İkinci sınıf tacirler İşletme Hesabı Defteri tutarlar. Defter elle yazılarak veya

bilgisayar kullanılarak düzenlenebilir. Bugün ülkemizde işletme defterleri muhasebe bürolarıtarafından ve bilgisayar programları kullanılarak tutulmaktadır.

1.1. İşletme Defteri

Çift sayfalıdır. Her sayfa gider ve gelir olarak iki tablodan meydana gelir. Tablolarasıra no, tarih, belge no ve türü, açıklama, tutar belirtilerek ticari belgeler işlenir.

Gider Sayfası (Sol sayfa); Fatura, müstahsil makbuzu, gider pusulası ile alınan mallar, satın alınan malların

nakliyesi için ödenen bedeller, Fatura, serbest meslek makbuzu, gider pusulası, perakende satış vesikaları ile

yapılan giderler, Alış ve masraflar için ödenen katma değer vergileri, Ücret bordrolarındaki brüt ücretler toplamı, SSK işveren payları, İşsizlik sigortası ve

işveren payları Duran varlık amortisman giderleri,

ÖĞRENME FAALİYETİ-1

AMAÇ

ARAŞTIRMA

4

yazılır.

Gelir Sayfası (Sağ sayfa); Fatura, perakende satış vesikaları ile yapılansatışlar.

Alınan ücret ve diğer gelirler Satış ve gelirler için alınan katma değer vergileri

Yazılır.

İşletme defterine işlenmeyen belgeler nelerdir? Duran varlık alış faturaları gidere veya gelire yazılmaz. Tahsilat ve tediye makbuzları, çek ve senet bordroları, irsaliyeler işlenmez.

Sene sonu işlemleri nelerdir? Sene sonunda envanter (sayım) yapılır. Duran varlıklara normal amortisman hesaplanır. İşletme hesabı özeti düzenlenerek kar veya zarar bulunur.

Giderler İşletme Hesabı Özeti Gelirler

Dönem Başı EmtiaMevcuduDönem İçi Emtia AlışlarıGiderler (Masraflar)

SatışlarAlınan Ücret ve DiğerGelirlerDönem Sonu EmtiaMevcudu

Gider Toplamı Gelir ToplamıFARK (NET KÂR) FARK (NET ZARAR)GENEL TOPLAM GENEL TOPLAM

Yeniden açılış işlemleri nelerdir?

İşletme defterinin gider tablosuna geçen yıldan kalan stok emtia, dönem başı emtiamevcudu olarak işlenir. Geçen yıldan devreden giderler varsa yine gider tablosuna yazılır.

5

6

1.2. İşletme Defteri Düzenlemek

1.2.1. Uygulama 1

Tacir Müge Dağdelen; Cumhuriyet mahallesi no:48 Mersin adresinde faaliyetinisürdürmektedir.. Uray vergi dairesi kaydı yapılan işletmenin vergi numarası 2060111744 dir.İşletmemiz perakende olarak gıda ürünleri ve temizlik malzemesi satmaktadır.

İşletmenin Mart ayı faaliyetleri aşağıdaki gibidir. İşletme defteri kayıtlarını yapınız.Gider işlemleri:

1) 01/03/2008’de kuruluş sırasında defterlerin noter tasdiki için %18 KDV dahil 29.50YTL ödemiştir.

2) 02.03.2008’de %18 KDV dahil 11.800 ytl’lik gıda 7262 no’lu Peybak faturaylaalınmıştır.

3) 02.03.2008’de %8 KDV dahil 5.400 ytl’lik gıda 13678 nolu yörsan faturasıylaalınmıştır.

4) 03.03.2008 de %8 KDV dahil 3.240 ytl’lik mal 6273 no'lu bal küpü faturası ile satınalınmıştır.

5) 04.03.2008 de %18 KDV hariç 2.500 YTL’lik mal 46378 no'lu lever faturası ile satınalınmıştır.

6) 05.03.2008 malların nakliyesi için %18 KDV hariç 30 ytl367837 no'lu Aras kargofaturası ile ödenmiştir.

7) 06.03.2008 de 13875432 no'lu elektrik faturası ile %18 KDV dahil 14.16ytlödenmiştir.

8) 08.03.2008 de 67839 no'lu komili faturası ile %18 KDV hariç 820 ytl’lik mal satınalınmıştır.

9) 09.03.2008 de 320043 no'lu pınar faturası ile %18 KDV hariç 725 ytl’lik mal satınalınmıştır.

10) 10.03.2008 de 01623467 no'lu belediye su makbuzu ile %18 KDV dahil 10.62 ytlödenmiştir.

11) 12.03.2008 de işletme bünyesinde kullanılmak üzere %18 KDV dahil 29.50 ytl’likkırtasiye malzemesi alınmıştır.

12) 13.03.2008 de 2567302 notlu Ülker faturası ile %18 KDV dahil 590 ytl'lik mal satınalınmıştır.

13) 16.03.2008 de 13336 no'lu Telekom faturası ile %18 KDV dahil 23.60 ytlödenmiştir.

Gelir işlemleri:1) 03.03.2008 de 1 nolu fatura ile %18 KDV dahil 708 ytl’lik mal peşin satılmıştır.2) 04.03.2008 de yazarkasa fişine göre %8 KDV hariç 1400 ve %18 KDV hariç 600

ytl’lik mal satılmıştır.3) 05.03.2008 de 2 no'lu fatura ile %18 KDV hariç 400 ve %8 KDV dahil 324 ytl’lik

mal satılmıştır.4) 07.03.2008 de 3 no'lu fatura ile % 8 KDV dahil 432 ytl’lik mal satılmıştır.5) 11.03.2008 yazar kasa fişiyle günlük %18 KDV dahil 472 ytl’lik mal satılmıştır.6) 14.03.2008 de 4 no'lu fatura ile %8 KDV hariç 800 ytl ve % 18 KDV dahil 864

ytl'lik mal satılmıştır.

7

7) 15.03.2008 de yazarkasa raporuna göre günlük %8 KDV dahil 648 ytl’lik malsatılmıştır.

İşlemler geçmeden önce Kdv hesaplamayla ilgili aşağıdaki bilgileri tekrarhatırlayalım.

Örnek olarak Kdv dahil 29,50 Ytl Lik bir harcamanın hesaplanması aşağıdakişekilde olmalıdır.

KDV MATRAHI: KDV DAHİL TUTAR

1+ KDV ORANI

(1+0,18) veya (1+0,08) veya (1+0,01)

formülü ile kdv siz tutar önce bulunduktan sonra kdv hesaplanır.

Kdv = 25,00 X 0,18 = 4,50 YTL

YTLrKdvsizTuta 00,2518,1

50,29

18,01

50,29

8

İŞLETME HESABI

Sahife No: 1 G İ D E R

ALINANFATURAVEYABELGENİN

SIRA

NO

Tarihi

NO.

AÇIKLAMAMASRAFLAR

SATINALINANEMTİA

İNDİ-RİLECEKKDV

YEKÜN

12

3

4

5

6

7

8

9

10

11

12

TOPLAMLAR

9

DEFTERİ

G E L İ RSahife No: 1

VERİLENFATURAVEYABELGENİN

SIRA

NO

Tarihi

NO.

AÇIKLAMA

ALINANÜCRETVEDİĞERGELİRLER

SATILANEMTİA

HESAP-LANANKDV

YEKÜN

12

3

4

5

6

7

8

9

10

11

12

TOPLAMLAR

10

Defter toplamları ile aşağıdaki tabloyu düzenleyiniz. Dönem Başı EmtiaMevcudu yoktur. Satın alınan emtia sütunun toplamını, Dönem İçi Emtia Alışlarınayazınız. Giderler sütununun toplamını giderlere yazınız. Örneğimizde

Satılan emtia bedeli sütunun toplamını, Satışlara, Sene sonu stok değerini DönemSonu emtia mevcuduna yazınız.

Giderler ve gelirleri toplayınız.

Gelirlerin giderlerden fazla olan miktarını FARK (NET KÂR) olarak yazınız.

Giderler gelirlerden fazla ise, fazla miktarını FARK (NET ZARAR) olarak yazınız.

Giderler Müge Dağdelen…………… Tarihliİşletme Hesabı Özeti

Gelirler

Dönem Başı EmtiaMevcuduDönem İçi Emtia AlışlarıGiderler (Masraflar)

SatışlarAlınan Ücret ve DiğerGelirlerDönem Sonu Emtia Mevcudu

Gider Toplamı Gelir ToplamıFARK (NET KÂR) FARK (NET ZARAR)GENEL TOPLAM GENEL TOPLAM

1.2.2. Uygulama 2

01.04.2008 tarihinde faaliyetlerine başlayan Akdeniz Ayakkabı işletmesi ile ilgilibilgiler aşağıdaki gibidir. İşletme sahibinin adı Salih Üzüm, Adres istiklal caddesi no:46Mersin İstiklal vergi dairesine kaydı yapılan işletmenin vergi numarası 266 016 64 52 dir.İşyeri telefonu 341 52 65 dir. İşletmemiz perakende olarak ayakkabı, terlik, kemer, çantaürünleri satmaktadır.

İşletme Nisan ayı içinde aşağıdaki işlemleri yapmış bulunmaktadır. Söz konusuişlemleri işletmenin defterine kaydediniz.

01.04.2008 Kuruluş sırasında işletme defteri için noter masrafı olarak %8 kdv dahil23.60 ytl ödenmiştir.

02.04.2008 %8 KDV dahil 25000 ytl ‘lik mal 6578 nolu Gezer ayakkabıcılık faturasıile satın alınmıştır.

03.04.2008 malların işletmenin deposuna taşınması için %18 kdv dahil 472 ytlödenmiştir.

04.04.2008 işletmenin faaliyetlerinde kullanılmak üzere 29.50 ytl’lik kırtasiyemalzemesi %8 kdv dahil olarak satın alınmıştır.

05.04.2008 1 no’lu fatura ile %8 kdv hariç 600 ytl’lik mal satılmıştır. Aynı günişletme telefon tahsisi için başvuru ücreti olarak 20 ytl ödemiştir. Aynı gün yazarkasaraporuna göre %8 KDV dahil 648 ytl’lik mal satılmıştır.

11

06.04.2008 4256 nolu Epaş Ayakkabıcılık faturası ile %8 kdv hariç tanesi 20ytl’den 125 ayakkabı satın alınmıştır. Ayrıca aynı gün 6532 nolu Yeşil Kundura faturası ile%8 kdv hariç tanesi 3.5 ytl den 200 adet terlik satın alınmıştır.

07.04.2008 2 nolu fatura ile %8 kdv hariç 120 ytl’lik mal satılmıştır. Aynı günyazarkasa raporuna göre %8 KDV dahil 180 ytl lik mal satılmıştır.

08.04.2008 işletmenin elektrik faturası olarak %18 kdv dahil 59 ytl ödenmiştir.09.04.2008 653286 no’lu Polaris faturası ile kdv hariç tanesi 12 ytl’den 250 adet

ayakkabı satın alınmıştır.10.04.2008 3 nolu fatura ile %8 kdv hariç tanesi 8 ytl’den 25 adet ayakkabı

satılmıştır.11.04.2008 3256 nolu onur çanta faturası ile %8 kdv hariç tanesi 25 ytl’den 30 adet

çanta satın alınmıştır.12.04.2008 satın alınan ayakkabıların nakliyesi için yurtiçi kargo firmasının 68589

no’lu faturası ile %8 kdv dahil 11.80 ytl ödenmiştir.13.04.2008 3652 no’lu tergan deri faturası ile %8 kdv hariç tanesi 11 ytl’den 55 adet

satın alınmıştır.14.04.2008 4 no’lu fatura ile %8 kdv dahil 330.40 ytl’lik çanta satılmıştır.15.04.2008 de 1 no’lu yazarkasa fişi (z raporu) ile %8 kdv hariç 86 ytl’lik satış

yapılmıştır.16.04.2008 de 6537852 no’lu Eser plastik faturası ile %8 kdv hariç 172,80 ytl

karşılığında terlik satın alınmıştır.17.04.2008 de 2 no’lu yazarkasa (z raporu) ile kdv dahil 540 ytl’lik mal satılmıştır.18.04.2008 de 326548 no’lu telefon faturası ile %18 kdv dahil 35.40 ytl ödenmiştir.

Yukarıda verilen bilgilere göre işletme defterini işleyerek, işletme hesabı özetinidüzenleyelim.

12

İŞLETME HESABI

Sayfa No: 1 G İ D E R

ALINANFATURAVEYABELGENİN

SIRA

NO

Tarihi

NO.

AÇIKLAMA MASRAFLAR

SATINALINANEMTİA

İNDİ-RİLECEKKDV

YEKÜN

12

3

4

5

6

7

8

9

10

11

12

TOPLAMLAR

13

DEFTERİ

G E L İ RSayfa No: 1

VERİLENFATURAVEYABELGENİN

SIRA

NO

Tarihi

NO.

AÇIKLAMA

ALINANÜCRETVEDİĞERGELİRLER

SATILANEMTİA

HESAP-LANANKDV

YEKÜN

12

3

4

5

6

7

8

9

10

11

12

TOPLAMLAR

14

Giderler …………….. ……….._ Tarihliİşletme Hesabı Özeti

Gelirler

Dönem Başı EmtiaMevcuduDönem İçi Emtia AlışlarıGiderler (Masraflar)

SatışlarAlınan Ücret ve DiğerGelirlerDönem Sonu Emtia Mevcudu

Gider Toplamı Gelir ToplamıFARK (NET KÂR) FARK (NET ZARAR)GENEL TOPLAM GENEL TOPLAM

1.3. İşletme Defteri Programı

İşletme defteri işlemleri bugün artık genellikle bilgisayar kullanılarak yapılmaktadır.

Genel olarak işlem sırası şöyledir.

Bilgilerin kaydedileceği hesap dönemi ve işletme için bölüm, dizin açılması

İşlem kodlarının belirlenmesi

İşletme tanımları ve ayarlamaların yapılması

Gelir ve giderlerin girilmesi

Raporların düzenlenmesi

Raporların yazdırılması

1.3.1. Kayıt bölümü hazırlama

Muhasebede hesap dönemi bir yıldır. İkinci sınıf bir tacirin bir yıllık muhasebeişlemlerini bilgisayara kaydetmek için, bilgisayar kayıt ünitesinde (hard disk) bir yer açmakgerekir. Kullanılan programa göre bu işleme ŞİRKET AÇMA, FİRMA EKLEME,İŞLETME TANIMLAMA gibi isimler verilir.

1.3.2. Kodlama

İşletme defteri programında giderler ve gelirlere ait işlem kodları belirlenir.Kodlar bu işlemin gider tarafına mı, gelir tarafına mı yazılacağını, KDV sinin nasıl

hesaplanacağını belirtir. İşletme defteri kodlarını serbestçe belirleyebiliriz. Kodlar rakam ileveya harfle düzenlenebilir.

İşlem kodları basit veya ayrıntılı olabilir. Ayrıntılı kodlamada her gider çeşidi için birkod belirlenir.

15

1.3.3. İşletme Tanımları Ve Diğer İşlemler

İşletme tanımlarını aşağıdaki gibi belirleyebiliriz:

İşletmenin ad, unvan, adres bilgileri, ortak sayısı kaydedilir.

Hesap dönemi başlangıç ve bitiş tarihleri belirtilir.

Kodlamalara göre giderler ve gelirler kayıt edilir.

İşletme defteri, İşletme hesabı özeti ve isteğe bağlı diğer raporlar düzenlenir

Raporlar yazdırılır. Sonraki yıla devir işlemi yapılarak işlemler tamamlanır.

Şimdi buraya kadar anlatılanları bilgisayar başında uygulayalım.

1.4. Paket Program İşletme Defteri KayıtlarıİŞLETME programı ikinci sınıf tacirlerin tutmak zorunda olduğu İŞLETME HESABI

DEFTERİ işlemlerini bilgisayar ortamında yapmak amacıyla hazırlanmıştır.Kullanımı kolay ve basittir.

1.4.1. İşletme Programı Yapısı

Şirket seçimi yaptıktan sonra butonu tıklanır

İşletme Defteri Modülü Ekran Görüntüsü 1

1.4.2. Genel Tanımlar ve İşlem Kodları

Bu menüde genel tanımlamalar ve yeni işlem kodlarının tanımlaması yapılır.

1.4.2.1. Gider ve Gelir Hesap Kodlarının Tanımlanması

Genel tanımlar menüsünden işlem kodları buradan da yeni işlem kodu tıklanır.

16

Karşımıza işlem kod giriş sayfası açılır. Kendi oluşturduğumuz gider ve gelirhesaplarının kaydını yaparız. İşlem kodları tanımlanırken dikkat edilmesi gereken enönemli yer gelir ve gider sütunlarının seçilmesidir.

Gider Tarafı Sütun Başlıkları

TARİH

SIRA

NO

EVRAK

NO

İŞLEMAÇIKLAMA MASRAFLAR

SATINALINAN

EMTİA

İNDİRİLECEKKDV

TOPLAM

1 2 3 4

Gider Tarafı Sütun Başlıkları

TARİH

SIRANO

EVRAKNO

İŞLEM AÇIKLAMA

ALINANÜCRET VEGELİRLER

SATILANEMTİABEDELİ

HESAPLANANKDV

TOPLAM

1 2 3 4

İşlem kod ekranı aşağıdaki gibi verileri üzerinde bulundurur.

İşletme Defteri Modülü Ekran Görüntüsü 2

17

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

1. Yeni İşlem Kodu. Yeni ve boş bir işlem kod girişi ekranına girer.2. Eski İşlem Kodu. Daha önceden kaydedilmiş bir işlem kodu üzerinde işlem.3. Kayıt. Ekranda görünen bilgi dosyaya kaydedilir.4. İptal. Ekranda görünen bilgi dosyadan silinir.5. İşlem Kod/Hesap Listesi. İşlem kodları/hesap listesini ekrana getirir.6. Fiş Listesi. Fiş listesini ekrana getirir.7. Önceki Kayıt. Bir önceki işlem koduna geçilir.8. Sonraki Kayıt. Bir sonraki işlem koduna geçilir.9. Yazdırma. Ekranda görünen bilgi/rapor geçerli yazıcıya gönderilir.10. Seçilecek Yazıcıya Yazdırma. Ekranda görünen bilgi/rapor seçilecek yazıcıya

gönderilir.11. Ekranda Görüntüleme. Ekranda görünen bilgi/rapor ekranda görüntülenir.12. Yardım. Ekranda bulunan konu hakkında kısa yardım alınır.13. Not Sayfası. Boş bir not sayfasını ekrana getirir.14. Detay Bilgi. Giriş/çıkış hareketleri yapılan kayıtların, ilgili kartlarını detay bilgi

olarak görüntüler.15. Genel Detay Bilgi. Tüm program modüllerinde kayıtlı olan bilgiler hakkında detay

bilgi alınır.16. Ekranı Kapat. Çalışılan ekranı kapatır.17. Programdan Çık. İşletme programından çıkılır.

İşletme Defteri Modülü Ekran Görüntüsü 3

Her kayıttan sonra karşımıza gelen pencerede evet butonu tıklanarak kayıt yapılır.

Şimdi Müge Dağdelen işletmesine hesap planını için kullanılacak Hesap Kartlarınıoluşturmaya başlayalım. Aşağıda oluşturduğumuz işlem kodlarını tek tek gireriz.108 %8 KDV DAHİL MAL ALIŞI109 %8 KDV HARİÇ MAL ALIŞI

18

118 %18 KDV DAHİL MAL ALIŞI119 %18 KDV HARİÇ MAL ALIŞI300 %18 KDV DAHİL GENEL GİDERLER208 % 8 KDV DAHİL MAL SATIŞI209 % 8 KDV HARİÇ MAL SATIŞI218 %18 KDV DAHİL MAL SATIŞI219 %18 KDV HARİÇ MAL SATIŞI

Her hesabı yazdıktan sonra kayıt simgesi daha sonra yeni simgesitıklanır(F2=KAYIT). Yada seri kayıt yapılacaksa shift+F2 tuş kombinasyonu kullanılır.

Bu bölümde her bir işlem için ayrı bir KDV oranı tanımlayabilir, KDV tutarınınhariç mi yoksa dahil olarak mı hesaplanacağını belirtebiliriz. Ayrıca hareket fişi ekranındaişlem kodunu yazdıktan sonra işlemle ilgili açıklamaların yapılmasını ve gelir/gidersayfalarında hesapların ilgili sütunlara işlenmesi sağlanır. En fazla 200 değişik işlem kodutanımlanabilir.

İşletme Defteri Modülü Ekran Görüntüsü 4

19

İşletme Defteri Modülü Ekran Görüntüsü 5

İşletme Defteri Modülü Ekran Görüntüsü 6

20

İşletme Defteri Modülü Ekran Görüntüsü 7

İşletme Defteri Modülü Ekran Görüntüsü 8

21

İşletme Defteri Modülü Ekran Görüntüsü 9

İşletme Defteri Modülü Ekran Görüntüsü 10

22

İşletme Defteri Modülü Ekran Görüntüsü 11

İşletme Defteri Modülü Ekran Görüntüsü 12

23

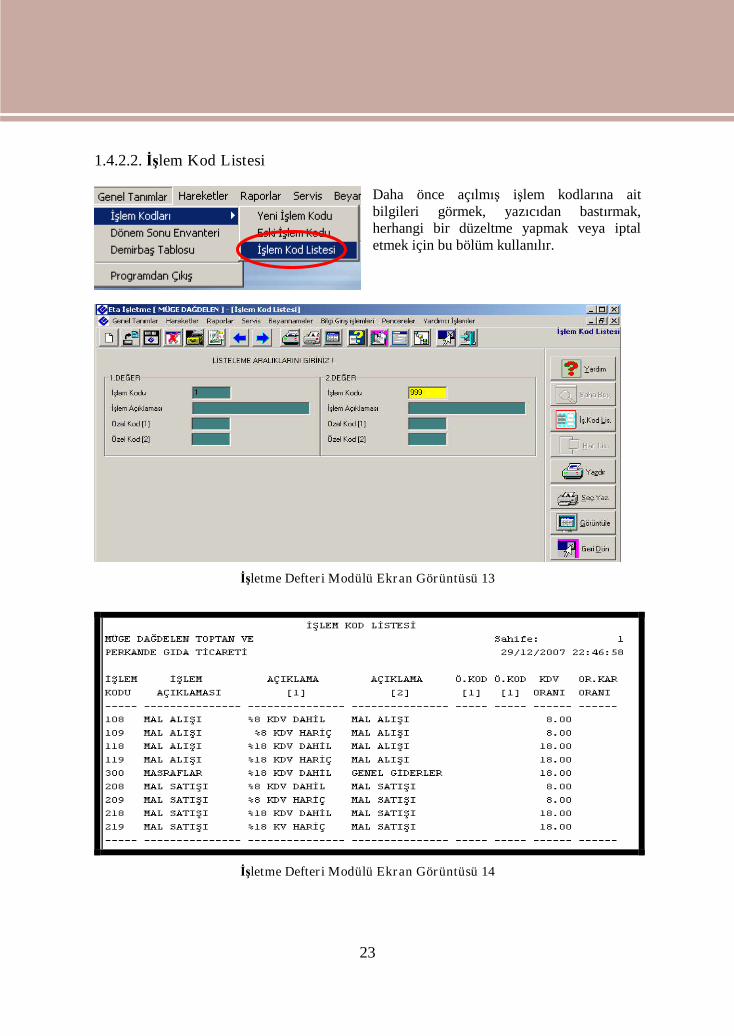

1.4.2.2. İşlem Kod Listesi

Daha önce açılmış işlem kodlarına aitbilgileri görmek, yazıcıdan bastırmak,herhangi bir düzeltme yapmak veya iptaletmek için bu bölüm kullanılır.

İşletme Defteri Modülü Ekran Görüntüsü 13

İşletme Defteri Modülü Ekran Görüntüsü 14

24

1.4.2.3. Paket Programda Tarih Değişimi

Paket program ana penceresindeki ilk mönü olan Seçimlermönüsünden Ay/Yıl Girişi komutu ile işletmenin kayıtlarınınyapılacağı ay ve yıl seçilerek işlemler yapılırken kolaylık sağlayacakolan tarih girilmelidir.

Örneğimizdeki işletmenin kayıtları Mart 2008 dönemine ait olduğu için bu alana03/2008 girilerek kayıt edilmiştir. Bu şekilde paket programda bütün işletmelerin ve/veyabütün modüllerin çalışma tarihi 03/2008 olarak belirlenmişir.

1.4.3. İşletme Programlı Bir Şirket Açma

Yeni bir şirket açmak istediğimizde Şirket /Devir İşlemleri menüsünden Şirketİşlemleri buradan da şirket açma seçilerek şirket bilgileri girilerek kullanılacak modüller

seçilip onaylanılır. seçeneği onaylanır.

Yapılan seçim işleminden sonra aşağıdaki pencere ekrana gelir.

25

Örneğimizde işletmenin sadece İŞLTEME DEFTERİ modülünü kullanacağıvarsayılarak kullanılacak programlardan seçilmiş olan diğer modüller iptal edilmiş sadece

işletme defteri yüklenmiştir. komutuna tıklandığında işletmenin programı hangiyıl kullanacağının sorulduğu pencere gelecektir 2008 yılında çalışılacağı varsayılmıştır.

komutuna tıklanarak işlem tamamlanır.

26

EKRANDAKİ BİLGİYİ KAYIT EDİYORUM, EMİNMİSİNİZ?

mesajına komutuna tıklanarak sonraki aşamaya geçilir.

Daha sonra Şirketle ilgili parametrelerin girileceği ekran gelir. Eğer işletmenin stoklarıfarklı ölçü birimleri ile tutulacaksa(koli-adet) stokta 2. birim onaylanır, cari hesaplar dövizcinsinden tutulacaksa caride döviz onaylanır, borkod kullanılacaksa onay verilir.

butonu tıklanır.

YTL seçeneğine onay verilerek

butonu tıklanır.

Aşağıdaki ekranda butonu tıklanarak şirket kayıt işlemleri tamamlanır..

27

1.4.3.1. İşyeri Bilgilerinin Girişi

İşyeri bilgileri şirket açma anında girilerek kaydedilir. Eğer bilgiler değiştirilecekse,Şirket /Devir İşlemleri mönüsünden Şirket İşlemleri—Şirket Bilgileri mönüsündenyapılabilir.

28

1.4.3.2. Giderlerin Kaydı

Uygulama 1 örneğinde verilen soruların çözümü aşağıdaki gibidir:01/03/2008’de kuruluş sırasında defterlerin noter tasdiki için %18 KDV dahil 29.50

YTL ödemiştir.

İşletme Defteri Gider Tarafı Kayıtları 1

02.03.2008’de %18 KDV dahil 11.800 ytl’lik gıda 7262 no’lu Peybak faturayla alınmıştır.

İşletme Defteri Gider Tarafı Kayıtları 2

02.03.2008’de %8 KDV dahil 5.400 ytl’lik gıda 13678 nolu yörsan faturasıyla alınmıştır.

29

İşletme Defteri Gider Tarafı Kayıtları 3

03.03.2008 de %8 KDV dahil 3.240 ytl’lik mal 6273 no'lu bal küpü faturası ile satınalınmıştır.

İşletme Defteri Gider Tarafı Kayıtları 4

04.03.2008 de %18 KDV hariç 2.500 YTL’lik mal 46378 no'lu lever faturası ile satınalınmıştır.

30

İşletme Defteri Gider Tarafı Kayıtları 5

05.03.2008 malların nakliyesi için %18 KDV hariç 30 ytl367837 no'lu Aras kargo faturası ileödenmiştir.

İşletme Defteri Gider Tarafı Kayıtları 6

06.03.2008 de 13875432 no'lu elektrik faturası ile %18 KDV dahil 14.16ytl ödenmiştir.

31

İşletme Defteri Gider Tarafı Kayıtları 7

08.03.2008 de 67839 no'lu komili faturası ile %18 KDV hariç 820 ytl’lik mal satınalınmıştır.

İşletme Defteri Gider Tarafı Kayıtları 8

09.03.2008 de 320043 no'lu pınar faturası ile %18 KDV hariç 725 ytl’lik mal satınalınmıştır.

32

İşletme Defteri Gider Tarafı Kayıtları 9

10.03.2008 de 01623467 no'lu belediye su makbuzu ile %18 KDV dahil 10.62 ytlödenmiştir.

İşletme Defteri Gider Tarafı Kayıtları 10

12.03.2008 de işletme bünyesinde kullanılmak üzere %18 KDV dahil 29.50 ytl’likkırtasiye malzemesi alınmıştır.

33

İşletme Defteri Gider Tarafı Kayıtları 11

13.03.2008 de 2567302 notlu Ülker faturası ile %18 KDV dahil 590 ytl'lik mal satınalınmıştır.

İşletme Defteri Gider Tarafı Kayıtları 12

16.03.2008 de 13336 no'lu Telekom faturası ile %18 KDV dahil 23.60 ytl ödenmiştir.

34

İşletme Defteri Gider Tarafı Kayıtları 13

1.4.3.3. Gelirlerin Kaydı

Uygulama 1 örneğinin gelir kısmında yapılacak kayıtlar aşağıdaki gibidir:03.03.2008 de 1 nolu fatura ile %18 KDV dahil 708 ytl’lik mal peşin satılmıştır.

İşletme Defteri Gelir Tarafı Kayıtları 1

35

04.03.2008 de yazarkasa fişine göre %8 KDV hariç 1400 ve %18 KDV hariç 600ytl’lik mal satılmıştır.

İşletme Defteri Gelir Tarafı Kayıtları 2

05.03.2008 de 2 no'lu fatura ile %18 KDV hariç 400 ve %8 KDV dahil 324 ytl’lik malsatılmıştır.

İşletme Defteri Gelir Tarafı Kayıtları 3

07.03.2008 de 3 no'lu fatura ile % 8 KDV dahil 432 ytl’lik mal satılmıştır.

36

İşletme Defteri Gelir Tarafı Kayıtları 4

11.03.2008 yazar kasa fişiyle günlük %18 KDV dahil 472 ytl’lik mal satılmıştır.

İşletme Defteri Gelir Tarafı Kayıtları 5

14.03.2008 de 4 no'lu fatura ile %8 KDV hariç 800 ytl ve % 18 KDV dahil 864 ytl'likmal satılmıştır.

37

İşletme Defteri Gelir Tarafı Kayıtları 6

15.03.2008 de yazarkasa raporuna göre günlük %8 KDV dahil 648 ytl’lik malsatılmıştır.

İşletme Defteri Gelir Tarafı Kayıtları 7

38

1.4.3.4. İşletme Defteri Raporlarının İzlenmesi

İşletmenin gelir ve gider kayıtlarınıyaptıktan sonra defter dökümlerinialabiliriz.

Bu işlemi yapabilmek için İşletme Defteri Modülünde Raporlar – İşletme Defteri—Defter Dökümü komutu ile gerçekleştiririz.

Bu işlemi yaptığımızda hangi tarihler arasındaki defter dökümünü alacağımız gösterenbir pencerede ekrana gelir buradan, 1. Değer bölümüne 01/03/2008, 2. Değer Bölümüne

31/03/2008 yazarak komutuna tıklandığında İşletme defteri dökümü ekranagelecektir.

39

İşletmenin defter özetini görmekiçinse Raporlar---İşletme Defteri—Defterözeti komutu kullanılarak raporlama yapılır.

40

1.4.3.5. Yanlışların Düzeltilmesi

Hataların düzeltilmesi aşağıdaki pencerede görüldüğü gibi servis işlemlerinden izlenir.

İşletme Defterine yapılan kayıtlar da düzeltme yapmamız gerektiğinde Servis—Dosya Bakımı—Kayıt Düzeltme—Gelir Giderleri Toplamı komutunu kullanarak işletmedefterindeki toplam gelir ve gider rakamlarında değişiklik yapılabilir.

Gider veya gelir bölümleri ayrı pencerelerde görüntülenir ve ilgili ay toplam değerleriüzerinde değişiklik yapıldıktan sonra “Kaydet” komutu ile değişiklik kaydedilir.

İşlem kodları ile yapılan işlemlerin toplam değerlerinde her bir hesap kodu için ayrıayrı değişiklik yapılıp kaydedilir.

41

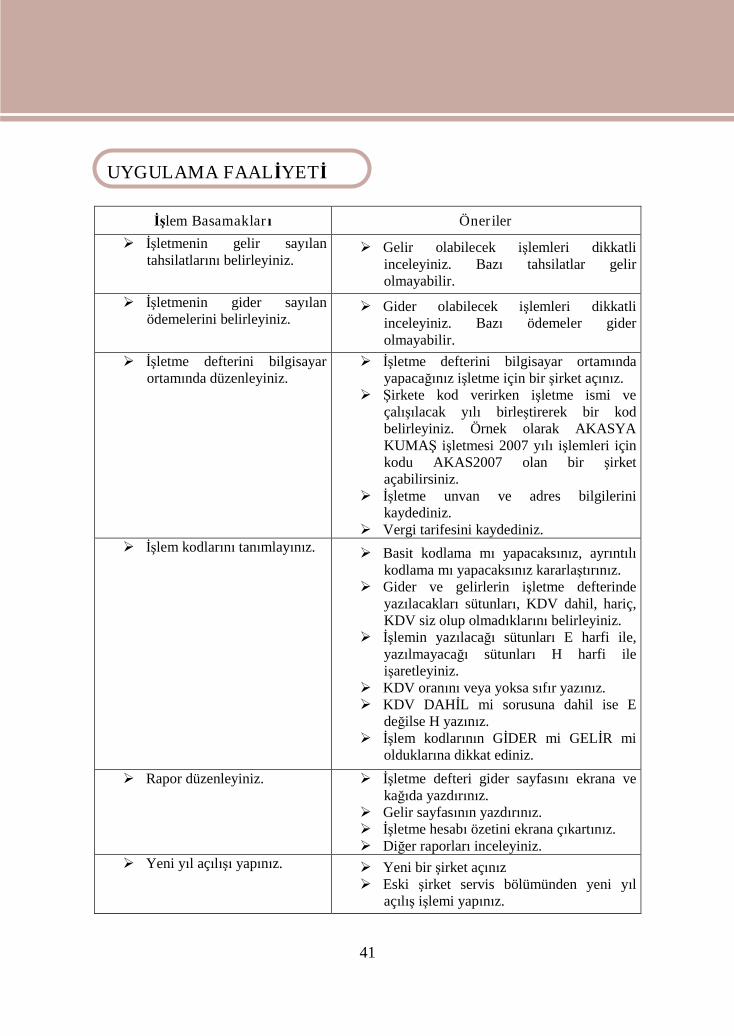

UYGULAMA FAALİYETİ

İşlem Basamakları Öneriler

İşletmenin gelir sayılantahsilatlarını belirleyiniz.

Gelir olabilecek işlemleri dikkatliinceleyiniz. Bazı tahsilatlar gelirolmayabilir.

İşletmenin gider sayılanödemelerini belirleyiniz.

Gider olabilecek işlemleri dikkatliinceleyiniz. Bazı ödemeler giderolmayabilir.

İşletme defterini bilgisayarortamında düzenleyiniz.

İşletme defterini bilgisayar ortamındayapacağınız işletme için bir şirket açınız.

Şirkete kod verirken işletme ismi veçalışılacak yılı birleştirerek bir kodbelirleyiniz. Örnek olarak AKASYAKUMAŞ işletmesi 2007 yılı işlemleri içinkodu AKAS2007 olan bir şirketaçabilirsiniz.

İşletme unvan ve adres bilgilerinikaydediniz.

Vergi tarifesini kaydediniz. İşlem kodlarını tanımlayınız. Basit kodlama mı yapacaksınız, ayrıntılı

kodlama mı yapacaksınız kararlaştırınız. Gider ve gelirlerin işletme defterinde

yazılacakları sütunları, KDV dahil, hariç,KDV siz olup olmadıklarını belirleyiniz.

İşlemin yazılacağı sütunları E harfi ile,yazılmayacağı sütunları H harfi ileişaretleyiniz.

KDV oranını veya yoksa sıfır yazınız. KDV DAHİL mi sorusuna dahil ise E

değilse H yazınız. İşlem kodlarının GİDER mi GELİR mi

olduklarına dikkat ediniz.

Rapor düzenleyiniz. İşletme defteri gider sayfasını ekrana vekağıda yazdırınız.

Gelir sayfasının yazdırınız. İşletme hesabı özetini ekrana çıkartınız. Diğer raporları inceleyiniz.

Yeni yıl açılışı yapınız. Yeni bir şirket açınız Eski şirket servis bölümünden yeni yıl

açılış işlemi yapınız.

UYGULAMA FAALİYETİ

42

ÖLÇME VE DEĞERLENDİRME

A. OBJEKTİF TESTLER (ÖLÇME SORULARI)

1. Hangisi işletme defteri gider sayfasına işlenmez?A) İşyeri kira gideriB) Satın alınan malC) İndirilecek KDVD) Hiçbiri

2. Hangisi işletme defteri gelir sayfasına yazılmaz?A) Satılan emtia bedeliB) Satın alınan emtiaC) Hesaplanan KDVD) Alınan ücret ve diğer gelirler

3. İşletme defterine hangi belge işlenmez?A) Emtia alış, satış faturalarıB) Demirbaş Eşya faturalarıC) Masraf faturalarıD) Hiçbiri

4. Hangi cümle yanlıştır?A) Demirbaş alışları gider yazılmaz.B) Demirbaş alışları gelire yazılmaz.C) Demirbaş amortismanı gidere yazılır.D) Demirbaş satışları gider yazılamaz.

5. İşletme hesabı özeti niçin düzenlenir?A) Kar veya zararı hesaplamak içinB) Tacirin borçlarını göstermek içinC) Demirbaşları göstermek içinD) Hiçbiri

6. Hangisi işletme defterine işlenen belgedir?

A) Tahsilat makbuzlarıB) Tediye makbuzlarıC) Kira gideri makbuzuD) Çek ve senet bordroları

7. Hangisi ayrıntılı işlem kodu olabilir?

A) HKG Hariç Kdv li giderlerB) FAS Faturalı satışlarC) DKG Dahil KDV li giderlerD) EG Elektrik giderleri

ÖLÇME VE DEĞERLENDİRME

43

8. Gider sayfasında 2, 3, 4. sütünlara yazılacak giderin işlem kodu hangisidir?A) H-E-E-EB) E-H-H-EC) H-E-H-ED) H-H-E-E

9. Açık satış faturası işletme defterine nasıl işlenir?A) İşlenmezB) Gider sayfasına işlenirC) Gelir sayfasına işlenirD) Hepsi de yanlış

10. İşletme defteri gider sayfasını ekrana listelettik, Amortisman gideri çıkmıyor, neden?A) Amortisman gideri gider sayfasına yazılmazB) Amortisman satırına E yazılmamıştır.C) Gelir sayfasında gözükür.D) Hiçbiri

11. İşlem kodu yanlış, düzeltmek için ne yapmalıyım?A) İşlem kodunu iptal ederiz.B) Raporlar bölümüne gideriz.C) Yeni işlem kodundan düzeltiriz.D) Eski işlem kodundan düzeltiriz.

12. Gider yanlış kaydedilmiştir, düzeltmek için ne yapmalıyız?A) Eski kayıttan ekrana getir, düzelt, kaydet.B) Eski işlem kodundan düzeltC) Yeni bir kayıt daha gir.D) Yeni kayıttan ekrana getir, düzelt, kaydet.

DEĞERLENDİRME

Cevaplarınızı modülün sonundaki cevap anahtarı ile karşılaştırınız. Doğru cevapsayınızı belirleyerek kendinizi değerlendiriniz. Yanlış cevap verdiğiniz ya da cevap verirkentereddüt yaşadığınız sorularla ilgili konuları faaliyete geri dönerek tekrar inceleyiniz

Tüm sorulara doğru cevap verdiyseniz diğer faaliyete geçiniz.

44

B. UYGULAMALI TEST

Bilgisayarda işletme defteri kaydetmeden önce aşağıdaki kurulum ayarlarını yapınız.

1- İçinde İŞLETME programı bulunan bir şirket açınız.2- Şirketi default yapınız.3- Tarihi 1 Aralık 2008 olarak değiştiriniz.4- İşyeri bilgilerini tanımlayınız.

Meryem Doğan, Züccaciye, Bakırköy Vd-322 000 21 005- Gelir Vergisi Dilimlerini tanımlayınız.6- İşlem kodlarını tanımlayınız.7- İşletme Defteri özeti ve diğer raporları düzenleyiniz.

Kurulum ayarlarından sonra aşağıdaki işlemleri sırasıyla bilgisayarda işleyiniz.İşlemler:1 Aralık, Kaş Kırtasiyeden ticari defter vb. malzeme aldı. 9. nolukapalı fatura ile 40,00 + kdv

1- Bakırköy 1. noterine 3744. makbuz ile tasdik ücreti ödendi. 55,00+kdv

2- 3 Aralık, Özel Ticaret’ten 105.fatura ile 1 adet yazar kasa aldı. 600,00+%8 kdv

3- 5 Aralık, Vatan Gıda’dan 8l4. fatura ile 700,00+% 18 kdv ile Tabak alındı.

4- 6 Aralık, Özel Ticaret’ten 250 adet bardak satın alındı. 100,00 + %18 kdv

5- 10 Aralık, 10 günlük perakende satışlar, 001-009. Z raporları ile kdv dahil 295, 00YTL

6- 13 Aralık, 0001. peşin fatura ile satış; 200,00+ kdv

7- 14 Aralık, elektrik ft ödendi 47. nolu fatura ile 20,00 + kdv ödendi.

8- 20 Aralık, 011-020. Z Raporları ile satış, 236,00 YTL kdv dahil

9- 22 Aralık, işyeri sahibine 150 ,00YTL kira ödendi. 1. Kira Makbuzu ile

10- 27 Aralık, 383. fatura ile Naz porselenden’dan 900,00+ kdv fincan alındı.

11- 30 Aralık, 021-030. Z Raporları ile satış; 708,00 kdv dahil.

DEĞERLENDİRME

İşlemleri sınıf içinde arkadaşlarınızdan ve öğretmeninizden yardım alarakgerçekleştirebilirsiniz.

45

KONTROL LİSTESİ

Değerlendirme Ölçütleri Evet Hayır1. Mal alış faturalarını işletme defterine yazabilir misiniz?2. Gider faturalarını işletme defterine yazabilir misiniz?3. Satış faturalarını işletme defterine yazabilir misiniz?4. İşletme defteri işlemlerini bilgisayarla yapmak için şirket açabilirmisiniz?5. İşlem kodları tanımlayabilir misiniz?6. Gider fişi düzenleyebilir misiniz?7. Gelir fişi düzenleyebilir misiniz?8. Demirbaş tablosu düzenleyebilir misiniz?9. Envanter listesi düzenleyebilir misiniz?10. İşletme defteri dökümü alabilir misiniz?11. İşletme hesabı özeti dökümü alabilir misiniz?12. İşlem kodlarını değiştirebilir misiniz?13. Yanlış hareket kayıtlarını düzeltebilir misiniz?14. Yeni yıl açılışı yapabilir misiniz?

DEĞERLENDİRME

Modül için istenen faaliyetleri kazandığınız davranışları işaretleyiniz.“Evet” lerkazandığınız becerileri gösterecektir. ”Hayır” larınız için ilgili faaliyetleri tekrarlayınız.

46

ÖĞRENME FAALİYETİ-2

Bu öğrenme faaliyeti ile bilanço esasına göre yapılacak kayıtları bilgisayardatutabileceksiniz.

Birinci sınıf defter tutma işlemleri nelerdir, araştırınız. Çevrenizdeki şirketlerin hangi muhasebe paket programını kullandığını

araştırınız.

2. BİRİNCİ SINIF DEFTER TUTMA

Şirketler, kurumlar vergisi mükellefleri, 1. sınıf tacirler bilanço usulü defter tutar.Bilanço usulü defter sistemine çift kayıt usulü de denir. Envanter bilanço defteri, YevmiyeDefteri, Defter-i Kebir 1. sınıf tacirlerin tutmak zorunda olduğu defterlerdir.

Bilanço usulü muhasebe işlemlerinin yapılmasında bilgisayarlar büyük orandakullanılmaktadır. Bilgisayar öncesinde yoğun insan emeği ve göz nuru ile yapılan işlemlermuhasebe programları ile daha az emek harcayarak yapılmaktadır.

2.1. Muhasebe Süreci

Sene başı açılış kayıtlarından ertesi yıl açılış kayıtlarına kadar yapılan işlemlermuhasebe sürecini meydana getirir. Normal hesap dönemi bir yıldır. 1 Ocak tarihinde açılışişlemleri ile başlar. 31 Aralık tarihli kapanış işlemleri ile biter.

Muhasebe süreci aşamaları aşağıdaki gibidir. Açılış bilançosunun düzenlenmesi Açılış bilançosunun ve her mali nitelikli işlemin, yevmiye defterine, defter-i kebire,

yardımcı defterlere kayıt edilmesi Aylık mizanların düzenlenmesi Dönem sonu envanter işlemlerinin yapılması Dönem gelir tablosunun düzenlenmesi Sonuç (gelir-gider) hesaplarının kapatılması Kesin mizanın düzenlenmesi Dönem sonu bilançosunun düzenlenmesi Bilanço hesaplarının kapatılması

ÖĞRENME FAALİYETİ-2

ARAŞTIRMA

AMAÇ

47

2.1.1. Açılış Kayıtları

Muhasebe işlemlerini bilanço usulü ile yapacak olan ve yeni kurulan bir işletmedeönce sahip olunan varlıklar ve kaynakları belirlenir. Varlıklar işletmenin elinde bulunan para,mal, demirbaş eşya, çek, senet gibi değerlerdir. İşletmeye ait olan varlıklar öz kaynakları,işletme dışından borçlanarak alınan varlıkların bedelleri yabancı kaynakları meydana getirir.

İşletme varlık ve kaynaklarını gösteren mali tabloya bilanço denir.

BİLANÇOAKTİF (VARLIKLAR) PASİF (KAYNAKLAR)

I- Dönen Varlıklar

100 KASA HESABI

II- Duran Varlıklar

255 DEMİRBAŞLAR

1 000,00

4 000,00

III- Kısa Vadeli Yabancı

Kaynaklar

IV- Uzun Vadeli Yabancı

Kaynaklar

V- Öz Kaynaklar

500 SERMAYE

5 000,00

AKTİF TOPLAMI 5 000,00 PASİF TOPLAMI 5 000,00

Bilanço eşitlikleri: AKTIF = PASIFÖz kaynaklar = Aktif - Yabancı Kaynaklar

Varlıklar, kaynaklar, giderler, gelirler hesap denilen tablolarda takip edilir.

Bilanço yevmiye defterine 1. madde olarak, açılış maddesi olarak yazılır.

_______________01.01.2008 _________________100 KASA HESABI

01 Merkez255 DEMİRBAŞLAR

01 Büro Demirbaşları

500 SERMAYE HESABI01 Ali Mert

Açılış Bilançosundan .

1 000,00

4 000,00

5 000,00

Yıllardan beri faaliyette olan işletmelerde açılış kaydı, geçen seneye ait sene sonubilançosunun bu yılın defterlerine yazılması ile yapılır.

48

2.1.2. Muhasebe Fişleri

Açılış kayıtlarından sonra yapılan ticari faaliyetler, belgeleri ile birlikte YEVMİYEDEFTER’İNE işlenir. İşlemler yevmiye defterine madde numarası, tarih, borçlu ve alacaklıhesaplar, hesap tutarları, açıklama belirtilerek yazılır.

Ticari belgeler 10 gün içinde yevmiye defterine yazılmalıdır. İşlemleri yevmiye defterineyazmadan önce muhasebe fişlerine yazabiliriz. Muhasebe fişleri kullanımı isteğe bağlıbelgelerdir. Genel olarak üçe ayrılırlar.

Kasa Tahsil Fişi: Kasaya para getiren işlemleri için kullanılır. Bu fişe yazılanişlemlerde sadece kasa hesabı borçludur. Fiş üzerinde 100 KASA hesabı yazılıolduğundan, alacaklı hesapların yazılması yeterlidir.

KASA TAHSIL FISI

BORÇLU HESAP100 KASA HESABI YEVMIYE NO: Tarih: / /2008

01 Merkez Fiş Nu:

ALACAKLI HESAPLAR TUTARI

ANA HESAPLAR DÖKÜMLER

ACIKLAMA:

Şekil 2. 1: Kasa tahsil fişi örneği. Peşin satışlar için kasa tahsil fişi düzenlenir.

49

Kasa Tediye Fişi: Kasadan para çıkartan işlemler bu fişe yazılır. Bu fişe yazılanişlemlerde 100 KASA HESABI alacaklıdır. Bu hesap fiş üzerinde yazılıolduğundan borçlu hesaplar yazılır.

KASA TEDIYE FISI

Yevmiye No: Tarih: / /2008Fiş Nu:

BORCLU HESAPLAR TUTARI

ANA HESAPLAR DÖKÜMLER

ALACAKLI HESAP100 KASA HESABI01 Merkez

ACIKLAMA:

Şekil 2.2: Kasa tediye fişi: Peşin alışlar kasa tediye fişine yazılır.

Mahsup Fişi: Kasa tahsil ve Kasa Tediye fişlerine yazılamayan işlemler bu fişeyazılır. Kasa fişlerinde olduğu gibi önceden belirli bir hesap yoktur. Borçlu vealacaklı hesaplar muhasebeci tarafından belirlenir.

Bazı muhasebeciler bu üç ayrı fişi kullanmak yerine bütün işlemleriniMAHSUP FİŞİ veya MUHASEBE FİŞİ’NE yazmaktadır.

Kasa ile ilgili olduğu halde mahsup fişine yazılan işlemler de vardır. Herhangibir işlemde kasadan başka hesaplar da borçlanıyorsa, o işlem mahsup fişine yazılır. Aynışekilde bir tediye işleminde kasadan başka hesaplar da alacaklı oluyorsa işlem mahsup fişineyazılır.

50

Mahsup fişiİstanbul, ..../...../2008Nu.........:

HESAPLAR Dökümler BORÇ

ALACAK

TOPLAMLARAÇIKLAMA

.............................................................................................................................

Yevmiy

e

Düz. Kont.

Şekil 2.3: Mahsup fişi örneği. Kasa fişlerine yazılamayan işlemler bu fişe yazılır.

2.1.3. Yevmiye Defteri

Açılış kaydından sonra, günlük ticari işlemler tarih sırasıyla maddeler halinde budeftere yazılır. Bir yevmiye maddesi, bir muhasebe fişindeki bilgileri taşır. Yevmiyemaddesinin özel bir yazım şekli vardır. Ticari faaliyetleri yevmiye maddesi halineyazabilmek için bilanço usulü muhasebe eğitimi alınmalıdır.

Yevmiye maddesi özellikleri

Her yevmiye maddesinin bir numarası vardır. Her yevmiye maddesinin bir tarihi vardır. Her yevmiye maddesinde borçlu hesaplar ve alacaklı hesaplar vardır. Her yevmiye maddesinin borç toplamı ile alacak toplamı birbirine eşittir. Her yevmiye maddesinin bir açıklaması vardır.

51

Madde no Madde tarihi

75______________ 10.Ocak 200 _______________100 KASA HESABI

01 Merkez600 YURT İÇİ SATIŞLAR

01 Perakende

391 HESAPLANAN KDV10/33. fatura ile Can Gıda’ya satış

590,00

500,00

90,00

ALACAKLI BORÇ ALACAKHESAP

BORÇLUHESAP

AÇIKLAMA DETAYŞekil 2.4: Yevmiye Maddesi

2.1.4. Defter-i Kebir

Muhasebe hesaplarının ayrı ayrı gösterildiği defterdir. Her muhasebe hesabının birtarafı borç, diğer tarafı alacaktır. Hesabın borç ve alacak toplamları arasındaki farka bakiye(kalan) denir.

2.1.5. Mizanlar- Sağlama Tabloları

Kebir hesapları listesidir. Hesapların, dolayısıyla işletmenin muhasebe açısındandurumunu görmek için düzenlenir. Mizana hesaplar borç, alacak tutarları ve bakiyeleri ileyazılır. Mizan haftalık, aylık, yıllık olarak düzenlenebilir.

Hesapların her ayki değerleri alınarak aylık mizan düzenlenebilir. Hesaplarınyılbaşından bugüne kadar gelen değerleri ile kümülatif mizan düzenlenir.

.......İŞLETMESİ ...../..../200... TARİHLİ .......MİZANI

SıraNo

HESAPKODU

HESAPLAR TUTARBORÇALACAK

KALANBORÇALACAK

TOPLAMLAR

Şekil 2.5: Mizan hesapların durumunu gösteren bir sağlama tablosudur.

52

2.1.6. Yardımcı Defter Kayıtları

Kebir hesapları, hesapla ilgili ayrıntıları göstermez. Detay ve ayrıntıları görmek içinyardımcı defterler kullanılır. Örneğin, Defter-i Kebirdeki 102 BANKALAR HESABIişletmenin bütün bankalardaki parasını gösterir. Hangi bankada ne kadar paramız olduğunuyardımcı defter kayıtlarından görebiliriz.

2.1.7. Gelir Tablosu

İşletme gelir ve giderlerini gösteren temel mali tablodur. Gelir tablosunda işletmeninbelli bir dönemde elde ettiği kâr veya zarar da gösterilir.

2.1.8. Bilanço

İşletmenin varlıkları ve kaynaklarını gösteren temel mali tablodur. Aktif ve pasifolarak ikiye ayrılır. Aktifte işletme varlıkları gösterilir. Pasifte işletme kaynakları gösterilir.

Varlıklar DÖNEN VARLIKLAR ve DURAN VARLIKLAR olarak ikiye ayrılır.İşletmede bir yıla kadar kalacak olan varlıklar dönen varlıktır. Para, çek, senet, mal

gibi. İşletmede bir yıldan uzun süre kalacak olan varlıklar duran varlıktır. Demirbaş eşyalar,taşıtlar gibi.

Kaynaklar da üç grupta yer alır.

KISA VADELİ YABANCI KAYNAKLAR UZUN VADELİ YABANCI KAYNAKLAR ÖZ KAYNAKLAR

Yabancı kaynak borç demektir. Borcumuzun vadesi 1 yıla kadarsa kısa, bir yılıgeçerse uzun vadeli yabancı kaynaktır.

Öz kaynaklar varlıkların bize ait olan kısmıdır. Varlıklardan yabancı kaynaklarıçıkartırsak öz kaynakları buluruz.

2.1.9. Envanter Bilanço Defteri

Varlıklara ait sayım listeleri, sene sonu bilançosu, sene sonu gelir tablosu bu deftereyazılır.

2.1.10. Sene Sonu İşlemleri

Açılış kayıtlarından sonra, ticari faaliyetler hep aynı şekilde fişlere işlenir. Fişleryevmiye defterine yazılır. Yevmiye defteri kayıtları kebir defteri ve yardımcı defterlereyazılır. İşlemleri kontrol etmek için mizanlar düzenlenir. Sene sonuna kadar bu böyle sürergider.

53

Sene sonunda işlemleri sonuçlandırmak, kar zararı belirlemek, hesapları kapatmak,gelir tablosu ve bilanço düzenlemek için sene sonu işlemleri yapılır.

Kısaca hatırlattığımız bu işlemler muhasebe sürecini oluşturur. Muhasebe süreciartık bir çok işletmede bilgisayar ortamında yürütülmektedir.

2.2. Muhasebe Paket Programı

Bilanço usulü muhasebe işlemleri muhasebe paket programlarıyla yapılabilir. Sırasıylayapılacak işlemler şunlardır.

Hesap dönemine ait bilgilerin kayıt edileceği bir şirket açmak Tanımlama ve servis işlemlerini yapmak Hesap planı hazırlamak Fişleri kaydetmek Raporlar alıp, kontrol etmek

Fiş girişlerinden sonra diğer işlemleri program otomatik olarak yapmaktadır.

2.2.1. Program Yapısı ve Firma Tanımlaması

Firma tanımlamalarında şirket açma işlemlerinden firma ile ilgili tanımlar girilir.

Genel Muhasebe İşlemleri 1

54

Yukarıda firma tanımlarıverilen işletmenin sadeceMUHASEBE modülünü kullanacağıvarsayılmıştır. Paket programın diğermodülleri iptal edilmiş sadeceMuhasebe yüklenmiştir.

komutunatıklandığında işletmenin programıhangi yıl kullanacağının sorulduğubölümde ise 2008 yılında çalışılacağı

varsayılmıştır. komutuseçilir..

Uyarı mesajınakomutuna tıklanarak sonraki aşamayageçilir.

Daha sonra Şirketle ilgiliParametrelerin girileceği ekran gelir.Eğer işletmenin stokları farklı ölçübirimleri ile tutulacaksa(koli-adet)stokta 2. birim onaylanır, cari hesaplardöviz cinsinden tutulacaksa caridedöviz onaylanır, bor kodkullanılacaksa onay verilir.

butonu tıklanır.

Ytl seçeneğine onay verilerek

butonu tıklanır.

Tekdüzen hesap planının açılmasınınseçildiği aşağıdaki ekranda

butonu tıklanır.

55

Maliyet hesaplarında kullanılacak olan hesapların seçimi yapıldıktan sonra şirket kayıtişlemleri tamamlanmış olur.

2.2.2. Hesap Planı

Bu bölümde kullandığınız hesap kod ve isimlerini sisteme kaydedecek gereklideğişiklikleri yapacak, hesap planınızın dökümünü alabileceksiniz. Firmanın sistemde kurulubir hesap planı vardır. İstenildiği takdirde HESAP PLANI/YENİ HESAP bölümündenkullanıcılar yeni hesaplar açabilirler.

Paket programın MUHASEBE modülü, muhasebe hesaplarını bir HESAP KODU veHESAP İSMİ üzerinden takip etmektedir. HESAP KODU'nun toplam uzunluğu 20 haneolabilmekte, istenilen seviyede hesap açılabilmektedir. Hesap kodlarını tanımlarken harfveya rakam kullanma imkanı vardır.

Hesap kodları seviyelerine aşağıda bazı örnekler verilebilir;

Hesap planımızı istediğimiz seviyede derinleştirebilir, istediğimiz hesapları ise anahesap seviyesinde bırakabiliriz. Aşağıdaki örnekte bir ana hesabının altında açabileceğimizhesaplar verilmiştir.

102 BANKALAR HESABI (ana hesap)102 10 İŞ BANKASI (birinci grup alt hesap)

56

102 10 01 İŞ B. POZCU (ikinci grup alt hesap)102 10 02 İŞ B. URAY (üçüncü grup alt hesap)

Yukarıdaki hesap kodlarını grup seviyesinde yeni hesapkartlarına tanımlayalım. Yeni açılmakta olan hesapla ilgili bilgilerekrana girildikten sonra KAYIT tuşuna basılarak hesap planınadahil edilmiş olur. F2 tuşu kayıt tuşu olarak kullanılmaktadır.SHİFT+F2 tuşuna basılırsa ekran kaydı yapılacak ve yeni birkayda seri olarak geçme imkanı elde edilecektir.

Genel Muhasebe İşlemleri 2

Bu arada unutulmaması gereken bir husus; iki veya daha alt seviyedeki hesaplarıaçarken bir üst seviye hesabının önceden açılmış olması gerektiğidir. Örneğin 102 20hesabını açmadan 102 20 002 hesabını açamayız. Ana hesap altında alt hesap gruptanımlamaları yapılmışsa kayıt yapılırken, en alt gruptaki hesap kodu ile giriş yapılır.

2.2.3. Açılış Kaydı Yapmak

Birinci sınıf tacirlerfirmalarının ilk kurulumundasermaye olarak işletme aktifinekaydettireceklere kalemleri AçılışFişlerine işleyerekmuhasebeleştirirler.

Bu işlem Muhasebe Fişlerimenüsünden Açılış/Kapanış fişleriekranından yapılır.

57

UYGULAMA FAALİYETLERİ

Firmamız aşağıdaki değerlerle faaliyetine başlamıştır. İşletmenin açılış fişinidüzenleyiniz.

Nakit: 80.000,00 YTL Banka Hesabı: 65.000,00 YTL İş bankası Uray Şubesi,Taşıt: 50.000,00 YTL, Demirbaş: 20.000,00 YTL, Sermaye=?

Genel Muhasebe İşlemleri 3

Açılış fişinde sermaye hesabının borç tarafına eşitlemek için otomatik toplam alacak kısayol tuşu “ *K ” dır. Hesap kodu yazılıp alacak bölümüne gelindiğinde “*K” yazıldığındaborç tarafın toplamını alacak tarafa eşitler.

2.2.4. Tediye Fişi Kaydı Yapmak

İşletmenin nakit çıkışlarının kaydedildiğifişin tediye fişi olduğunu hatırlatarakbaşlamak doğru olacaktır. İşletmeden nakitçıkışı olduğunda Tediye fişinin sadeceborçlu hesaplar fişe işlenir, alacaklı hesapotomatik olarak kasa hesabına yazılır.

UYGULAMA FAALİYETİ-1

58

01/01/2008 tarihinde %8 KDV hariç 15.000,00 YTL lik mal 8521 nolu Komil(Zeytinyağı firması) faturası ile peşin satın alınmıştır. İşlemin muhasebe fişine işlenmesiaşağıdaki şekilde olacaktır.

Genel Muhasebe İşlemleri 4

KDV hesaplanması için matrah kısmında CTRL+K Daha Sonrada KDV nin yazılacağıSatırda CTRL+L komutları ile otomatik olarak KDV hesaplanabilir. Bu işlemi Bilgi Girişİşlemleri menüsünden de yapabiliriz.

2.2.5. Mahsup Fişi Kaydı Yapmak

Yapılan muhasebe işleminde nakit girişi venakit çıkışı yoksa kayıt yapacağımız fiş türüMahsup Fişidir.

Uygulam1:03/01/2008 tarihinde İşletme 6234789 no’lu

Filiz Gıda faturası ile %8 KDV hariç20.000,00 YTL’lik malı çek karşılığı satın

UYGULAMA FAALİYETİ-2

59

almıştır. Mahsup fişinde hem borçlu hem de alacaklı hesaplar yazılmak zorundadır.

Genel Muhasebe İşlemleri 5

2.2.6. Tahsil Fişi Kaydı

İşletmenin nakit girişi olanişlemlerinde kullanılacak fiş Tahsil fişidir.Sadece alacaklı hesaplar yazılır borçluhesap otomatik olarak kasa hesabın borçkaydedilir.

Uygulama 1. 04/01/2008 tarihinde%8 kdv dahil 12.960,00 YTL’lik mal 1numaralı faturayla Ilgın marketesatılmıştır.

60

Genel Muhasebe İşlemleri 6

2.2.7. Yevmiye Defteri Dökümüİşletmenin ay içindeki

muhasebe kayıtlarını ilgilimuhasebe fişlerine işlediktensonra yevmiye defteri dökümünüçok kolay bir şekilde alırız.Dikkat edilmesi gereken enönemli olay işlemlerin MuhasebeFişlerine doğru kaydedilmesidir.

Yevmiye Defteri Dökümü almak için, Raporlar menüsünden Defterler—Yevmiye- Yevmiyeseçeneği ile işlem yapılır. Bu bölümde yıl sonunda onaylı defter kaydı alınmak istendiğindeOnaylı Yevmiye seçeneği kullanılır. Yevmiye defterinin dökümünün alınacağı 2 tarih aralığıgirilerek belli bir dönemin yada boş bırakılarak bütün işlemlerin dökümü alınabilir.

61

Genel Muhasebe İşlemleri 7

01/01/2008 ile 31/01/2008 tarihleri arasındaki işlemlerin yevmiye defteri kayıtlarını

görüntülemek için tarihler yazıldıktan sonra butonuna tıklanarak döküm alınır.

62

2.2.8. Defteri Kebir Dökümleri Alınması

İşletmenin hesaplarının durumunugörüntülemek için Raporlar menüsündenDefterler—Defteri-Kebir seçilerek raporalınır. Tarih ve hesap kodu girilerek tek birhesabın dökümü alınabileceği gibi birdenfazla hesabın dökümü de alınabilir.

Genel Muhasebe İşlemleri 8

63

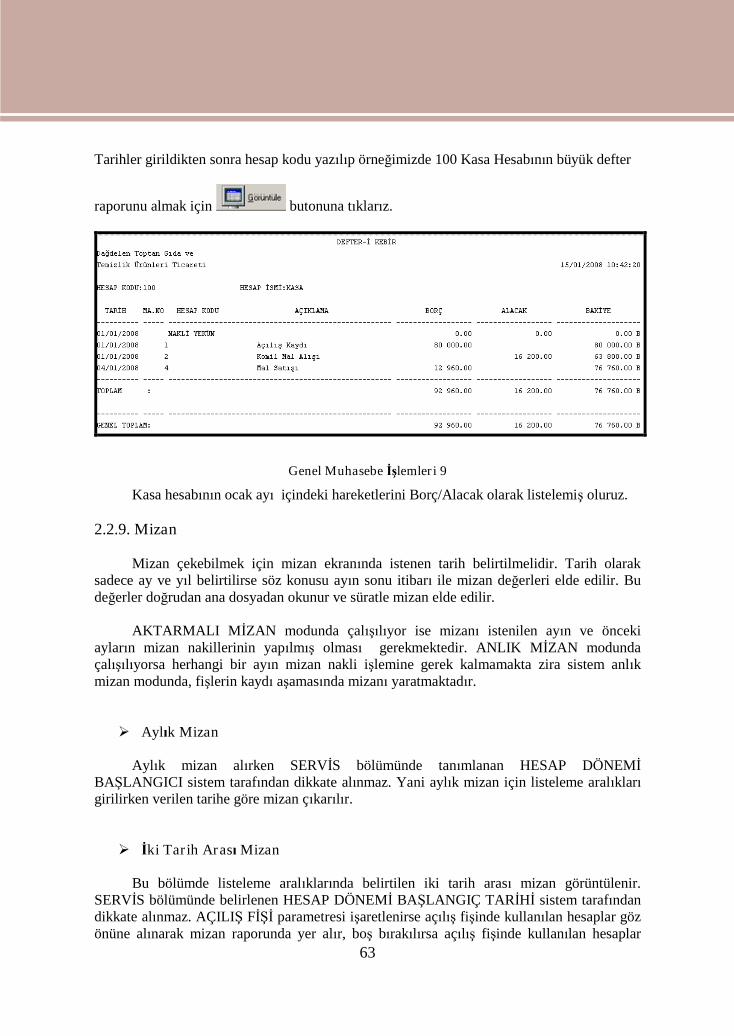

Tarihler girildikten sonra hesap kodu yazılıp örneğimizde 100 Kasa Hesabının büyük defter

raporunu almak için butonuna tıklarız.

Genel Muhasebe İşlemleri 9

Kasa hesabının ocak ayı içindeki hareketlerini Borç/Alacak olarak listelemiş oluruz.

2.2.9. Mizan

Mizan çekebilmek için mizan ekranında istenen tarih belirtilmelidir. Tarih olaraksadece ay ve yıl belirtilirse söz konusu ayın sonu itibarı ile mizan değerleri elde edilir. Budeğerler doğrudan ana dosyadan okunur ve süratle mizan elde edilir.

AKTARMALI MİZAN modunda çalışılıyor ise mizanı istenilen ayın ve öncekiayların mizan nakillerinin yapılmış olması gerekmektedir. ANLIK MİZAN modundaçalışılıyorsa herhangi bir ayın mizan nakli işlemine gerek kalmamakta zira sistem anlıkmizan modunda, fişlerin kaydı aşamasında mizanı yaratmaktadır.

Aylık Mizan

Aylık mizan alırken SERVİS bölümünde tanımlanan HESAP DÖNEMİBAŞLANGICI sistem tarafından dikkate alınmaz. Yani aylık mizan için listeleme aralıklarıgirilirken verilen tarihe göre mizan çıkarılır.

İki Tarih Arası Mizan

Bu bölümde listeleme aralıklarında belirtilen iki tarih arası mizan görüntülenir.SERVİS bölümünde belirlenen HESAP DÖNEMİ BAŞLANGIÇ TARİHİ sistem tarafındandikkate alınmaz. AÇILIŞ FİŞİ parametresi işaretlenirse açılış fişinde kullanılan hesaplar gözönüne alınarak mizan raporunda yer alır, boş bırakılırsa açılış fişinde kullanılan hesaplar

64

mizan dökümünde işleme alınmaz. KAPANIŞ FİŞİ parametresi işaretlenirse kapanış fişindekullanılan hesaplar göz önüne alınarak mizan raporunda yer alır, boş bırakılırsa kapanışfişinde kullanılan hesaplar mizan dökümünde işleme alınmaz.

Açılış Mizanı

Bu bölümde sadece açılış fişinde kullanılan hesaplar ve tutarları göz önüne alınarakaçılış mizanı ekrana veya yazıcıya dökülür. Ekranda bulunan parametrelere uygun cevaplarverilerek döküm alınır. AÇILIŞ TARİHİ hanesine açılış fişinin kesilmiş olduğu ay ve yılyazılır.

Kapanış Mizanı

Bu bölümde sadece kapanış fişinde kullanılan hesaplar ve tutarları göz önüne alınarakkapanış mizanı ekrana veya yazıcıya dökülür. Ekranda bulunan parametrelere uyguncevaplar verilerek döküm alınır. KAPANIŞ TARİHİ hanesine kapanış fişinin kesilmişolduğu ay ve yıl yazılır.

Mizan almak için Raporlar menüsünden mizan seçeneği ile istenilen türdeki mizanseçilerek görüntülenir. Uygulamada en çok iki tarih arası mizan kullanılmaktadır.

Genel Muhasebe İşlemleri 10

65

Genel Muhasebe İşlemleri 11

2.2.10. Yardımcı Defter Kayıtları

Açılış fişinde yer alan bankalar hesabının muavin defter kaydı olan İş bankası urayşubesi için defter dökümü alalım.

Genel Muhasebe İşlemleri 12

66

Yukarıdaki işlemde Ocak 2008 dönemine ait 102 10 no’lu muavin hesabın dökümünüalmış oluruz.

Genel Muhasebe İşlemleri 13

2.2.11. Gelir Tablosu

Gelir tablosu işletmenin gelir vegiderlerinin özetlendiği tablo olup raporlarmenüsünden çıkartılır.

2.2.12. Bilanço

İşletmenin bilançosunu raporlarbölümünden bilanço ile ilgili tanımlarıgirdikten sonra alabiliriz. Bilanço bilgisayardanalındığında aşağıdaki gibi görünecektir.

67

Genel Muhasebe İşlemleri 14

68

Genel Muhasebe İşlemleri 15

2.2.13. Yıl Sonu İşlemleri

Yıl sonu işlemlerinde aşağıdaki kayıtları yapınız.

Satılan malın maliyetinin 9.000 YTL olduğu varsayılarak yevmiye defterine işleyelim.Yurtiçi Satışlar hesabının alacak kalanını borçlandırıp 690 Dönem Kar Zarar hesabınakaydedelim. İşletmenin dönem net kar veya zararını 590 dönem net kar veya zararı hesabınakaydedelim.

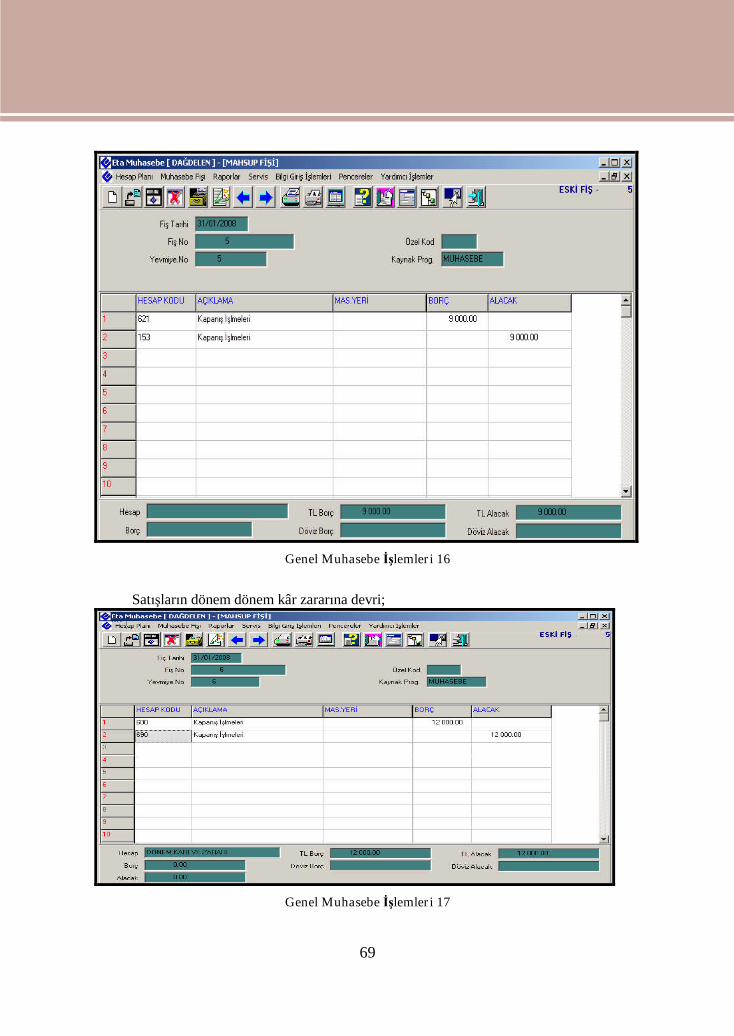

Satılan malın maliyet hesabına devri;

69

Genel Muhasebe İşlemleri 16

Satışların dönem dönem kâr zararına devri;

Genel Muhasebe İşlemleri 17

70

Satılan mal maliyetlerinin dönem kâr zararına devri;

Genel Muhasebe İşlemleri 18

Dönem kâr zararının, net dönem kârı hesabına devri;

Genel Muhasebe İşlemleri 19

71

2.2.13. KDV Tahakkuku

KDV ile ilgili hesaplar aşağıdaki gibi birbirinden düşülür.

Genel Muhasebe İşlemleri 20

İşletmenin Defteri kebir hesap kalanlarını incelediğimizde 191 İndirilecek KDVtutarının 2800 YTL, 391 Hesaplanan KDV tutarının 960 olduğu görülecektir. Hesaplararasında aşağıdaki ilişkiye göre;

Hesaplanan KDV > İndirilecek KDV ise aradaki fark Ödenecek KDVHesaplanan KDV < İndirilecek KDV ise aradaki fark Devreden KDVOlacaktır. KDV mahsupları ve gelir tablosu hesaplarının kapanış işlemleri yapıldıktan

sonra işletmenin Mizan aşağıdaki şekilde olacaktır.

2.2.14. Kapanış Fişi Oluşturma

İşletmenin önem sonu yevmiye,mizan,gelir tablosu ve bilanço oluşturmadan öncekapanış muhasebe kaydını otomatik olarakyaptırmak için

Açılış kapanış Fişleri—Kapanış FişiYaratma seçeneği ile yapılmaktadır. Kapanış Fişi

oluşturulduktan sonra Kapanış Fişi komutu ile oluşturulan kapanış fişi aşağıdaki gibiolacaktır.

72

Genel Muhasebe İşlemleri 21

Dönem sonunda bilgisayardan aldığımız mizan ve bilanço aşağıdaki gibidir.

73

Genel Muhasebe İşlemleri 22

74

Ayrıntılı bilanço aktif tarafı;

Genel Muhasebe İşlemleri 23

75

Ayrıntılı bilânço pasif tarafı;

Genel Muhasebe İşlemleri 24

76

Kapanış fişleri yarattıktan sonra yevmiye defteri ne aşağıdaki kayıt eklenmiş olacaktır.

Genel Muhasebe İşlemleri 25

77

UYGULAMA FAALİYETİ

İşlem Basamakları Öneriler

Muhasebe işlemleri içinbilgisayarda şirket açınız.

Paket programda şirket işlemleri, şirket açmabölümüne gidiniz.

Şirket açma işlemlerini sırasıyla yapınız. Hesap planı hazırlayınız. Kasa hesabına yardımcı hesap açınız.

Kasa hesabını tanıtınız.

Muhasebe fiş çeşidinibelirleyiniz.

Fişi inceleyiniz, sadece kasa hesabı borçlu isetahsil fişidir.

Sadece kasa hesabı alacaklı ise tediye fişidir

Diğer fişler mahsup fişidir Bilanço usulüne göre

muhasebe işlemlerinikaydediniz.

Fişleri kaydediniz

Mizan çıkartıp, inceleyiniz.

Raporları inceleyiniz

Gelir tablosu ve bilançodüzenleyiniz.

Sene sonu kayıtlarını yapınız. Giderleri yansıtınız. Gelir tablosu düzenleyiniz Gelir gider hesaplarını kapatınız. Bilanço düzenleyiniz.

UYGULAMA FAALİYETİ

78

ÖLÇME VE DEĞERLENDİRME

OBJEKTİF TESTLER (ÖLÇME SORULARI)

Aşağıdaki çoktan seçmeli soruları cevaplandırınız.

1. Hangi programdan yevmiye defteri dökümü alabiliriz.A) İŞLETMEB) CARİ HESAPC) MUHASEBED) ÇEK-SENET

2. Kullanıcının yapması gereken işlem hangisidir.A) Yevmiye defteriB) Defter-i KebirC) MizanD) Muhasebe fişi

3. Yıllardan beri faaliyette olan işletmede açılış kaydı nasıl yapılır?A) Geçen yılın sene sonu bilançosuna göreB) Bu yıla ait sene sonu bilançosuna göreC) Geçen yılın sene sonu gelir tablosundanD) Hiçbiri

4. Aşağıdaki yevmiye maddesi hangi fişe yazılır?____________ / _______________

100 KASA HESABI A) Kasa tahsil fişi101 ALINAN ÇEKLER B) Mahsup fişi

120 ALICILAR HESABI C) Kasa tediye fişipara ve çek alındı D) Hiçbiri

5. Aşağıdaki yevmiye maddesi hangi fiş ile kaydedilmektedir?___________ / ___________770 GENEL YÖNETİM GİD A) Kasa tahsil fişi

100 KASA HESABI B) Mahsup fişi360 ÖD. VERGİLER C) Kasa tediye fişi

Kira ödemesi D) Hiçbiri

6. Aşağıdaki maddenin muhasebe fişini belirleyiniz?________ / __________153 TİCARİ MAL A) Kasa tahsil fişi191 İND. KDV B) Mahsup fişi

100 KASA C) Kasa tediye fişiPeşin mal alımı D) Hiçbiri

ÖLÇME VE DEĞERLENDİRME

79

7. Muhasebe programı kullanıcının hangi yanlışını yakalayamaz.A) Başka hesaba ait bir kodun yazılmasıB) Fiş tutarlarının eşit olmamasıC) Hesap tutarının yazılmamasıD) Ana hesabın yardımcı hesap belirtilmeden yazılması

8. Hangi rapor hesapların durumunu liste halinde gösterir.A) Muhasebe fişi dökümleriB) Kebir dökümleriC) Yevmiye dökümleriD) Mizan

9. Hangisi işletme kâr’ının nasıl elde edildiğini gösterir.A) Gelir tablosuB) BilançoC) MizanD) Hiçbiri

10. Muhasebe programı işlemlerini sıraya koyunuz.1 – Gelir tablosu2 – Muhasebe fişleri girişi3 – Bilanço4- Hesap planı hazırlama

A) 1, 2, 3, 4B) 4, 2, 1, 3C) 4, 3, 1, 2D) 2, 1, 3, 4

11. Ana hesap ile yardımcı hesapları birbirinden ayıran karakter nedir.A) YıldızB) NoktaC) BoşlukD) Hiçbiri

12. Mahsup fişi son satır tutarını programın yazması için hangisi yapılır?A) F2 KAYITB) * BC) * ENTERD) * K, ENTER

13. Hangi cümle yanlıştır?A) Kasa tahsil fişine KASA HESABI yazılmaz.B) Kasa tediye fişine KASA HESABI yazılmaz.C) Mahsup fişine KASA HESABI yazılmazD) Mahsup fişine bütün hesaplar yazılır

80

14. Mizanda sadece ana hesapları ve bakiyelerini görmek için ne yaparsınız?A) Hesap seviyelerini 1, LİSTE: BB) Özel kodlara 1, LİSTE: TC) Hesap kodlarına 1, LİSTE: TD) 1. Hesap seviyesine S, İkinciye G

15. Satıcıya yapılan ödeme alıcıya kaydedilmiş, nasıl düzeltirsiniz?A) Fişi iptal ederimB) Fişi düzeltirimC) Yeni bir fiş düzenlerimD) Hiçbiri

16. 320 SATICILAR01 Yurtiçi Satıcılar

A08 Aydın Pazarlama Yandaki hesabı nasıl kaydedersiniz?

A) 320 SATICILAR hesabını kaydederim.B) Önce 320 01 hesabı sonra 320 01 A08 hesabı kaydederim.C) Hesap koduna 01 A08 yazar kaydederim.D) Hesap koduna A08 yazar kaydederim

17. Hangisi yapılmaz ise gelir tablosu yanlış olur?A) Tahsilatlar kaydedilmemiş iseB) Tediyeler kayıt edilmemiş iseC) Giderler yansıtılmamış iseD) Hiçbiri

18. Yevmiye defterine yazdırılmış bir muhasebe fişini nasıl düzeltirsiniz.A) Düzeltme fişi kaydederimB) Eski fişten düzeltirimC) Fişi iptal ederimD) Yeni fişten düzeltirim.

DEĞERLENDİRME

Cevaplarınızı cevap anahtarı ile karşılaştırınız, cevaplarınız doğru değilse faaliyetitekrar gözden geçiriniz

81

B. UYGULAMALI TEST

Aşağıdaki işlemleri bir paket program kullanarak bilgisayarda yapınız. Sonuçlarınızıraporlar ile karşılaştırınız. Yapamadığınız işlemler varsa veya sonuçlarınız yanlış iseöğrenme faaliyeti 2 yi tekrarlayınız.

Kar Rulman Şirketinin Muhasebe İşlemleri

1) Masa üstüne adınızı taşıyan bir klasör oluşturunuz.2) Klasör içinde muhasebe programına bir kısa yol yapınız.3) KAR RULMAN için bir şirket açınız /firma tanımlayınız4) Aşağıdaki hesapları açınız.100 01 Merkez / 153 01 Rulman / 191 33 Alış Kdvsi / 391 01 Satış Kdvsi / 77001 Çeşitli Giderler

5) Kasa hesabını tanıtınız.Aşağıdaki işlemlerin fişlerini muhasebe programına giriniz.

6) Kar Rulman, Servet Zengin’in bilançosuna bakarak açılış fişini düzenleyiniz.KIRIMLI RULMAN 5/12/200_ İŞE BAŞLAMA BİLANÇOSU

1- DÖNEN V.100 KASA153 TİC. MAL

8 000,00750,00

7 250,00

3- KISA V.YK4- UZUN VYK5- ÖZ KAYNAK

500 SERMAYE8 000,00

7) 11Aralık, 55 no’lu kapalı fatura ile %18 kdv hariç 7 000 ,00YTLlık rulmansatıldı.

__________ 11/12/ 200_ _____________100 KASA HESABI 8 260,00

600 Y.İ. SATIŞLAR 7 000,0001 Rulman

391 HESAPLANAN KDV 1 260,0011/55. ft. İle satış____________ _____________

8) 20 Aralık, 9 no’lu kapalı fatura ile 800 YTLlık çeşitli gider ödendi. + % 18 kdv___________ 20/12/ 200_ _______________

770 GENEL YÖNETİM GİDERLERİ 800,0001 Çeşitli Giderleri

191 İND. KDV 144,0033 Alış Kdvsi

100 KASA HESABI 944,00

82

01 Merkez20/9.ft ile gider yapıldı.

___________ ________________

9) 27 Aralık, Garanti bankasında açtırılan hesaba 6 500,00 YTL yatırıldı.__________ 27 /12/200_ _____________

102 BANKALAR 6 500,0001 Garanti

100 KASA HESABI 6 500,0001 Merkez

Yatırılan__________ _______________

10) 30 Aralık, Kdv tahakkuku yapıldı.11) Geçici mizan düzenlendi.

Kırımlı Rulman 30/12/200_ tarihli geçici mizanıno hesaplar Borç tutarı Alacak tutarı Borç bakiyesi Alacak

bakiyesi

100 KASA 9 010,00 7 444,00 1 566,00102 BANKALAR 6 500,00 6 500,00153 TİCARİ MAL 7 250,00 7 250,00191 İNDİRİLECEK KDV 144,00 144,00360 ÖDENECEK

VERGİLER1 116,00 1 116,00

391 HESAPLANAN KDV 1 260,00 1 260,00500 SERMAYE 8 000,00 8 000,00600 Y.İ.SATIŞLAR 7 000,00 7 000,00770 GENEL YÖNETİM

GİD.800,00 800,00

toplamlar 24 964,00 16 116,00

12) 31 Aralık, Sene sonunda elimizde kalan stok malın değeri: 4 250 YTL.Satışların maliyeti hesaplanıp, kaydedildi. (Satış maliyeti: Alış – stok işlemi ilebulunan değeri 621 SATILAN TİCARİ MAL MALİYETİ 01 Rulman hesabınaborç, 153 01 hesabına alacak yazarak)

13) Giderler yansıtıldı. (Mahsup fişinde 770 in değeri 632 in borcuna 771 inalacağına yazılarak)

83

14) Gelir tablosu düzenlendi.(Kar Zarar tablosu)

Ayrıntılı Gelir Tablosu

A- BRÜT SATIŞLAR 7 000,00B- SATIŞ İNDİRİMLERİ

C- NET SATIŞLAR 7 000,00D- SATIŞLARIN MALİYETİ 3 000,00

BRÜT SATIŞ KARI VEYAZARARI

4 000,00

E- FAALİYET GİDERLERİ (-) 800,00FAALİYET KAR VEYA ZARARI 3 200,00

……….DÖNEM NET KARI VEYA

ZARARI3 200,00

15) 7’li hesaplar kapatıldı. (Mahsup fişinde 771 borç 770 alacak)16) 6’lı gelir hesapları K/Z hesabına devredildi. (600 borçlu, 690 alacaklı)17) 6’lı gider hesapları K/Z hesabına devredildi. (690 borçlu, 621, 632 alacaklı)18) Dönem Kâr Zararı, dönem net kar zarar hesabına devredildi. (690 bakiyesi 692

ye devredilerek)19) Dönem net kar zararı bilanço hesabına devredildi. (692 bakiyesi 590 a

devredilerek)20) Sene sonu bilançosu düzenlendi. (Rapor seviyesi 3, hareket görenler listelensin,

dipnot basılmasın)

BİLANÇO

DÖNEN VARLIKLAR 12 316,00A- HAZIR DEĞERLER 8066,00

01. Kasa 1566,0003. Banka 6500 ,00

E- STOKLAR 4250,0004. Ticari Mal 4250,00

DURAN VARLIKLAR

KISA VADELİ YABANCI KAYNAKLAR 1116,00F. ÖDENECEK VERGİ 1116,00

01. Ödenecek Vergi 1116,00

ÖZ KAYNAKLAR 11200,00A. ÖDENMİŞ SERMAYE 8000 ,00

1. Sermaye 8000,00F. DÖNEM NET KARI 3200,00

12 316,00 12 316,00

84

KONTROL LİSTESİ

Yapılan değerlendirme sonucunda hayır şeklindeki cevaplarınızı bir daha gözdengeçiriniz. Kendinizi yeterli görmüyorsanız öğrenme faaliyetini tekrar ediniz.

Değerlendirme Ölçütleri Evet Hayır1. Birinci sınıf muhasebe süreci işlemlerinisıralayabilir misiniz?2. Ticari işlem veya belgenin muhasebe fişini seçebilirmisiniz?3. Muhasebe programlı bir şirket açabilir veya firmatanımlayabilir misiniz?4. Tekdüzen hesap planı tanımlayabilir misiniz?5. Yardımcı hesapları tanımlayabilir misiniz?6. Kasa Tahsil Fişi kayıt edebilir misiniz?7. Kasa Tediye Fişi kayıt edebilir misiniz?8. Mahsup Fişi Kayıt edebilir misiniz?9. Fiş yanlışlarını düzeltebilir misiniz?10. Hesap yanlışlarını düzeltebilir misiniz?11. Mizan düzenleye bilir misiniz?12. Gelir tablosu düzenleyebilir misiniz?13. Bilanço düzenleyebilir misiniz?14. Yevmiye maddeleri numaralandırabilir misiniz?15. Yevmiye defteri dökümü alabilir misiniz?16. Defter- Kebir dökümü alabilir misiniz?17. Yardımcı defter dökümleri alabilir misiniz?18. Hesap grafikleri düzenleyebilir misiniz?

DEĞERLENDİRME

Uygulama faaliyetinde kazandığınız davranışlarda işaretlediğiniz “Evet” lerkazandığınız becerileri ortaya koyuyor. ”Hayır” larınız için ilgili faaliyetleri tekrarlayınız.

85

MODÜL DEĞERLENDİRMEA. OBJEKTİF TESTLER (ÖLÇME SORULARI)

Aşağıdaki çoktan seçmeli soruları cevaplandırınız.

1. Ticari defterlerin bilgisayar ile tutulmasında hangi program kullanılmaz?A) İŞLETMEB) MUHASEBEC) CARİ HESAPD) HİÇBİRİ

2. Hangi programda alıcıların bize olan borcunu göremeyiz?A) İŞLETMEB) MUHASEBEC) CARİ HESAPD) HİÇBİRİ

3. İşletme programındaki işlem kodlarına karşılık muhasebe programında hangisi var?A) Muhasebe Fişleri varB) Gider ve gelir hesapları varC) Gelir Tablosu varD) Hiçbiri

4. Hangisi işletme defteri gelir sayfasına yazılmaz?A) Satılan emtia bedeliB) Alınan ÜcretlerC) Hesaplanan KDVD) İndirilecek KDV

5. İşletme defterine hangi belge işlenir?A) Emtia alış, satış faturalarıB) Demirbaş Eşya faturalarıC) Çek ve SenetlerD) Tahsilat Makbuzları

6. Hangi cümle yanlıştır?A) Demirbaş amortismanı gidere yazılır.B) Satılan emtia gelire yazılır.C) Demirbaş amortismanı gidere yazılamaz.D) Demirbaş satışları gelir yazılır.

MODÜL DEĞERLENDİRME

86

7. İşletme hesabı özetine karşılık bilanço usulü muhasebede hangisi düzenlenir?A) MizanlarB) Gelir TablosuC) BilançoD) İşletme Hesabı Özeti

8. Hangisi yevmiye defterine yazılmaz?

A) Alış, satış faturalarıB) Tahsil, tediye makbuzlarıC) Çek, senet bordrolarıD) Hiçbiri

9. Hangisi basit işlem kodu olabilir?

A) SG Su GiderleriB) TS Triko satışlarıC) EG Elektrik GiderleriD) DKG Dahil KDV’li giderler

10. Kapalı satış faturası işletme defterine nasıl işlenir?A) İşlenmezB) Gider sayfasına işlenirC) Gelir sayfasına işlenirD) Hepsi de yanlış

11. Hangi programdan defter-i kebir dökümü alabiliriz?A) MUHASEBEB) İŞLETMEC) CARİ HESAPD) ÇEK-SENET

12. Muhasebe programları ile ilgili yanlış cümleyi belirleyiniz?A) Muhasebe programları ana hesapları kendileri açarB) Muhasebe fişleri yevmiye defterine ve kebire kullanıcı tarafından işlenir.C) Muhasebe fişlerini yevmiye defteri ve kebire program kayıt eder.D) Muhasebe fişinde yapılan yanlış yevmiye defterini etkiler.

13. Aşağıdaki madde hangi fişe yazılır?____________ / _______________100 KASA HESABI A) Kasa tahsil fişi

120 ALICILAR HESABI B) Mahsup fişi101 ALINAN ÇEKLER C) Tediye fişi

tahsilatlar D) Hiçbiri

87

14. Aşağıdaki maddenin fişi hangisidir?___________ / ___________770 GENEL YÖNETİM GİD A) Kasa tahsil fişi360 ÖD. VERGİLER B) Mahsup fişi

100 KASA HESABI C) Kasa tediye fişiKira ve vergi ödemesi D) Hiçbiri

15. Aşağıdaki maddenin muhasebe fişini belirleyiniz?________ / __________153 TİCARİ MAL A) Kasa tahsil fişi191 İND. KDV B) Mahsup fişi

320 SATICILAR C) Kasa tediye fişiMal alımı D) Hiçbiri

16. Muhasebe programı kullanıcının hangi yanlışı yapmasını önler?A) Başka hesaba ait bir kodun yazılmasıB) Fiş açıklamasının yanlış yazılmasıC) Hesap tutarının yanlış yazılmasıD) Ana hesabın yardımcı hesap belirtilmeden yazılması

17. Aşağıdakilerden hangisinde yapılan yanlış diğerlerini etkiler?A) YevmiyeB) Defteri- KebirC) Muhasebe FişiD) Mizan

18. İşletmenin varlıkları ve kaynaklarını gösteren tablo hangisidir?A) Gelir tablosuB) BilançoC) MizanD) İşletme Hesabı Özeti

19. Bilgisayarlı muhasebe paket programı için aşağıda verilen işlemleri sıralayınız?1. Mizan düzenlemek2. Muhasebe fişleri girişi3. Kasa hesabını tanıtmak4. Hesap planı hazırlama

A) 1, 2, 3, 4B) 4, 2, 1, 3C) 4, 3, 1, 2D) 4, 3, 2, 1

20. Aşağıdaki ifadelerden hangisi doğrudur?A) Açılış kaydı, açılış fişine veya mahsup fişine yapılabilirB) Muhasebe fişlerinin borç toplamı ile alacak toplamı farklıdır.C) Kasa tahsil fişinde 100 KASA HESABI ve diğer hesaplar borçludur.D) Mizanın borç ve alacak toplamları birbirine eşit değildir.

88

21. Alıcılardan yapılan tahsilat tutarı yanlış kaydedilmiştir, hata nasıl düzeltilir?A) Fiş iptal edilirB) Fiş düzeltilirC) Yeni bir fiş düzenlenirD) Hiçbiri

22. 320 SATICILAR01 Yurtiçi Satıcılar

B12 Beyaz Ticaret

B12 Beyaz ticaret işletmesinin yardımcı hesabını nasıl silersiniz.

A) Hesap iptal edilemezB) Hesap hiç çalışmamış ise iptal ederim.C) 320 hesabı iptal ederim.D) Hiçbiri

DEĞERLENDİRME

Sorulara verdiğiniz yanıtları modül sonundaki cevap anahtarıyla karşılaştırınız.Bu faaliyet kapsamında hangi bilgileri kazandığınızı belirleyiniz.Yanlış cevaplandırdığınız sorularla ilgili konuları tekrar inceleyip öğrenmeye

çalışınız.

89

B- UYGULAMA TEST

Yapılan değerlendirme sonucunda hayır şeklindeki cevaplarınızı bir daha gözdengeçiriniz. Kendinizi yeterli görmüyorsanız modülü tekrar ediniz.

Değerlendirme Ölçütleri Evet Hayır

1. İkinci sınıf defter tutma işlemlerini bilgisayarla yapmakiçin kayıt ortamı (şirket açma/firma tanımlama) hazırlayabilirmisiniz.

2.Ticari belgeleri işletme defterine yazılma kriterine göresınıflandırabilir misiniz.

3. Ticari belgeleri gider veya gelir sayfasına yazma ölçüsünegöre sınıflandırabilir misiniz.

4. İşlem kodları tanımlayabilir misiniz.

5. Belgeleri işletme programına kayıt edebilir misiniz.

6. İşletme defteri, işletme hesabı özeti raporları düzenleyebilirmisiniz.

7. Birinci sınıf defter tutma işlemlerini bilgisayarla yapmakiçin kayıt ortamı hazırlayabilir misiniz. (şirket açma/firmatanımlama)

8. İşletme bünyesine uygun Tekdüzen hesap planıhazırlayabilir misiniz.

9. Muhasebe kayıtlarının hangi fişe girileceğini belirleyebilirmisiniz.

10. Muhasebe fiş kaydı, düzeltmesi, iptali yapabilir misiniz.

11. Birinci sınıf defterler dökümlerini bilgisayardançıkartabilir misiniz.

12. Birinci sınıf tacirlerle ilgili mali tabloları bilgisayardançıkartabilir misiniz.

DEĞERLENDİRME

Uygulama faaliyetinde kazandığınız davranışlarda işaretlediğiniz “Evet” lerkazandığınız becerileri ortaya koyuyor. ”Hayır” larınız için ilgili faaliyetleri tekrarlayınız.

90

CEVAP ANAHTARLARI

ÖĞRENME FAALİYETİ 1 CEVAP ANAHTARI

1 D2 B3 B4 C5 A6 C7 D8 A9 C

10 B11 D12 A

ÖĞRENME FAALİYETİ 2 CEVAP ANAHTARI

1 C2 D3 A4 B5 B6 C7 A8 D9 A

10 B11 C12 D13 C14 A15 B16 B17 C18 A

CEVAP ANAHTARLARI

91

MODÜL DEĞERLENDİRME TESTİ CEVAP ANAHTARI

1 C2 A3 B4 D5 A6 C7 B8 D9 D

10 C11 A12 B13 A14 C15 B16 D17 C18 B19 D20 A21 B22 B

92

ÖNERİLEN KAYNAKLAR

LAZOL İbrahim Prof. Dr., Gürsoy Yaser Öğr. Gör., Bilgisayarlı Muhasebe I-II GENÇ Hakkı, Muhasebe Programları, Gözen Yayınevi, İstanbul,2007 ETA program Kılavuzları www.eta.com.tr www.eta.hizmetleri.com/

ÖNERİLEN KAYNAKLAR

93

KAYNAKÇA