metodos cuantitativos para negocios · un promedio móvil simple utiliza la demanda promedio...

TRANSCRIPT

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 1

“TEORÍA ES ALGO QUE SE HACE, NO ALGO QUE SE DICE QUE SE HACE”

“TEORÍA ES ALGO QUE SE HACE, NO ALGO QUE SE DICE QUE SE HACE”

N.N.

Métodos Cuantitativos Métodos Cuantitativos de Negociosde Negocios

Universidad Peruana Los AndesFacultad de Ciencias Administrativas y Contables

CAPITULO 2: MODELOS DE PRONOSTICOS EN NEGOCIOS

Objetivos de Aprendizaje:

Aprender a construir, identificar y pronosticar mediante modelos de serie de tiempo, identificando gráfica y funcionalmente sus principales componentes.

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 2

Cont

2.1 Métodos Cuantitativos: Series de Tiempo y Causales

2.2 Teoría de Series Temporales

enido

2.3 Análisis De Una Serie Temporal

2.4 Descomposición de Una Serie Temporal

2.5 Modelización con Variables Categóricas

Introducción

En el mundo globalizado y con mercados tan competidos como los que enfrentamos hoy, las empresas se ven obligadas a buscar mayor eficiencia en sus procesos de negocio.

En este sentido, un tema que actualmente interesa es cómo

pronosticar con más certeza la demanda de productos o servicios.

Cada vez más empresas están redefiniendo y formalizando el proceso de elaboración de pronósticos para llevar a cabo una mejor planeación de ventas y operación y, por lo tanto, un mejor desempeño financiero

2.1 Métodos Cuantitativos: Series de Tiempo y Causales.¿Qué es el pronóstico?

Un pronóstico es una predicción de lo que sucederá con las ventas existentes de los productos de una empresa.

Lo ideal es determinar el pronóstico con un enfoque

Lo ideal es determinar el pronóstico con un enfoque multifuncional. Se debe considerar las entradas de ventas y mercadeo, finanzas y producción. El pronóstico final es el consenso de todos los gerentes participantes

También es aconsejable conformar un grupo de Planeación de Ventas y Operaciones compuesto de representantes de los distintos departamentos a los que se les encargará preparar el pronóstico.

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 3

2.1 Métodos Cuantitativos: Series de Tiempo y Causales.

¿Qué es el pronóstico?La determinación de los pronósticos de se realiza con los siguientes pasos:

•Determinación del uso del pronóstico•Selección de los ítems del pronóstico•Determinación del marco de tiempo del pronóstico•Selección de los modelos de pronóstico•Recopilación de datos•Realización del pronóstico•Validación e implementación de los resultados

2.1 Métodos Cuantitativos: Series de Tiempo y Causales.

DescripciónDescripción Horizonte del pronósticoHorizonte del pronósticoCorto plazoCorto plazo Mediano plazoMediano plazo Largo plazoLargo plazo

DuraciónDuración Generalmente De 3 meses a 3 Más de 3 años

El marco de tiempo del pronóstico se clasifica como sigue:

menos de 3 meses, máximo de 1 año

años

AplicabilidadAplicabilidad Planificación de tareas, asignación de trabajadores

Planificación de ventas y producción, presupuestos

Desarrollo de nuevos productos, planificación de instalaciones

2.1 Métodos Cuantitativos: Series de Tiempo y Causales.¿Cómo se determina el pronóstico de la demanda?

DescripciónDescripción Enfoque cualitativoEnfoque cualitativo Enfoque cuantitativo Enfoque cuantitativo

AplicabilidadAplicabilidad Se utiliza cuando la situación es imprecisa & existen pocos datos

Se utiliza cuando la situación es estable & existen datos históricos

Hay dos enfoques para determinar el pronóstico - comparación de los dos enfoques:

(e.g., nuevos productos y tecnologías)

(e.g. productos existentes, tecnología actual)

ConsideracionesConsideraciones Involucra la intuición y la experiencia

Involucra técnicas matemáticas

TécnicasTécnicas Jurado de opinión ejecutivaCompuesto del departamento de ventasMétodo DelphiEncuesta del mercado de consumidores

Modelos de series de tiempoModelos causales

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 4

2.1 Métodos Cuantitativos: Series de Tiempo y Causales.Métodos cualitativos de pronóstico

Método cualitativoMétodo cualitativo DescripciónDescripción

Jurado de opinión ejecutiva

Se reúnen las opiniones de un grupo pequeño de gerentes de alto nivel que juntas estiman la demanda. El grupo utiliza su experiencia directiva y en

Su empresa puede desear probar alguno de los métodos cualitativos de pronóstico a continuación si no cuenta con datos históricos de las ventas de sus productos.

ejecutiva juntas estiman la demanda. El grupo utiliza su experiencia directiva y en algunos casos la suma a los resultados de modelos estadísticos.

Compuesto del departamento de ventas

Se pide a cada vendedor (por ejemplo por cubrimiento territorial) proyectar sus ventas. Como el vendedor es el más cercano al mercado tiene la capacidad de conocer la demanda de los clientes. Las proyecciones se combinan después a nivel municipal, provincial y regional.

Método Delphi Se identifica un panel de expertos en el que los expertos pueden ser gerentes, empleados comunes, o expertos del sector. A cada uno de ellos se les solicita individualmente su estimación de la demanda. Se realiza un proceso iterativo hasta que los expertos alcancen un consenso.

Encuesta del mercado de consumidores

Se pregunta a los clientes sobre sus planes de compras y su comportamiento de compras proyectado. Se necesita a una gran cantidad de encuestados para poder generalizar ciertos resultados.

2.1 Métodos Cuantitativos: Series de Tiempo y Causales.Métodos de pronóstico cuantitativo

Una serie de tiempo es un conjunto

(1) Series de Tiempo – Univariantes y (2) Causal ‐Multivariante.

Hay dos modelos de pronóstico en este caso:

Por otro lado, el modelo causal utiliza

p jde datos numéricos uniformemente separados que se obtiene observando respuestas a intervalos regulares de tiempo.

El pronóstico se basa solamente en datos anteriores y asume que los factores que influencian las ventas pasadas, presentes y futuras de sus productos continuarán.

,una técnica matemática conocida como el análisis de regresión que relaciona una variable dependiente (por ejemplo, la demanda) con una variable independiente (por ejemplo, el precio, publicidad, etc.) en forma de ecuación lineal.

Los métodos de pronóstico de series de tiempo están descritos a continuación:

2.2 Teoría de Series Temporales

Método de Método de pronóstico de pronóstico de series de series de tiempotiempo

Descripción Descripción

EnfoqueAsume que la demanda en el siguiente período es igual que la demanda en el más reciente período; el patrón de

Enfoque simplista

que la demanda en el más reciente período; el patrón de la demanda puede no siempre ser completamente establePor ejemplo:Si las ventas de julio fueron 50, las ventas de agosto también serán 50

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 5

2.2 Teoría de Series Temporales

Método de Método de pronóstico de pronóstico de

series de tiemposeries de tiempo

Descripción Descripción

Promedio móvil (PM)

El PM es una serie de promedios aritméticos y se utiliza si existe poca o ninguna tendencia en los datos; ofrece una impresión general de los datos en el tiempoUn promedio móvil simple utiliza la demanda promedio durante una secuencia fija de períodos y es bueno para una demanda estable sin

secuencia fija de períodos y es bueno para una demanda estable sin patrones pronunciados de comportamiento.

Un promedio móvil ponderado ajusta el método de promedio móvil para reflejar fluctuaciones con mayor exactitud asignando mayor peso a los datos más recientes, lo que significa que los datos más antiguos son por lo general menos importantes. Los pesos se basan en la intuición y están entre 0 y 1 y deben sumar un total de 1.0

2.2 Teoría de Series Temporales

Método de Método de pronóstico de pronóstico de

series de tiemposeries de tiempo

Descripción Descripción

Alisado exponencial

El alisado exponencial es un método de ponderación que responde más fuertemente a cambios recientes en la demanda asignando una constante de alisamiento que es más fuerte para los datos más

recientes; es útil si los cambios recientes en los datos son el resultado del cambio real (e.g., patrón de temporada) y no solo fluctuaciones aleatorias

Descomposición de series de tiempo

La descomposición de series de tiempo ajusta la estacionalidad multiplicando el pronóstico normal por un factor de temporada

2.2 Teoría de Series Temporales

Una serie temporal es un conjunto de observaciones ordenadas en eltiempo o, también, la evolución de un fenómeno o variable a lo largo deél. Esta variable puede ser económica (ventas de una empresa,consumo de cierto producto, evolución de los tipos de interés,...), física(evolución del caudal de un río, de la temperatura de una región, etc.) osocial (número de habitantes de un país, número de alumnos

matriculados en ciertos estudios, votos a un partido,...).

El objetivo del análisis de una serie temporal, de la que se dispone dedatos en períodos regulares de tiempo, es el conocimiento de supatrón de comportamiento para prever la evolución futura, siemprebajo el supuesto de que las condiciones no cambiarán respecto a lasactuales y pasadas.

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 6

2.2 Teoría de Series Temporales

Si al conocer la evolución de la serie en el pasado se pudiese predecir su comportamiento

0

0.5

1

1.5

I(t) I(t) = cos (0,5t + π/2)

futuro sin ningún tipo de error, estaríamos frente a un fenómeno determinista.

La figura muestra la intensidad de corriente, I, que circula a través de una resistencia, R, sometida a un voltaje sinusoidal, V(t) = a cos(vt + θ); por tanto I(t) = a cos (vt + θ/R).

‐1.5

‐1

‐0.5

2.2 Teoría de Series Temporales

En general, las series de interés llevan

asociados fenómenos aleatorios, de forma que el estudio de su

comportamiento d ól it

12

14

16

18

20

Millares

IGBVL

pasado sólo permite acercarse a la

estructura o modelo probabilístico para la predicción del futuro.

Estos modelos se denominan también

procesos estocásticos.

4

6

8

10

Ene‐08 Feb‐08Mar‐08 Abr‐08 May‐08 Jun‐08 Jul‐08 Ago‐08 Sep‐08 Oct‐08 Nov‐08 Dic‐08

El valor del IGBVL dependerá del valor de los días previos, además de la influencia de un conjunto de factores sociales, políticos, económicos, etc., que son continuamente cambiantes en el tiempo y cuya conjunción, configuraría una hipotética distribución de probabilidad del citado índice económico.

2.3 Análisis de Una Serie Temporal

Antes de abordar cualquier estudio analítico de una serie temporal, se impone una representación gráfica de la misma y la observación detenida de su aspecto evolutivo.

Para estudiar el comportamiento de cualquier serie temporal, y predecir los valores que puede tomar en un futuro, puede hablarse de distintas metodologías, que denominaremos:

• modelización por componentes y • enfoque Box‐Jenkins.

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 7

2.3 Análisis de Una Serie Temporal

Modelización por componentesModelización por componentes

•Este método consiste en identificar, en la serie Yt, cuatro componentes teóricos, que no tienen por qué existir todos, y que son:

Tendencia: Estacionalidad:

•Cada una de estos componentes es una función del tiempo y el análisis consistirá en la separación y obtención de cada una de ellos, así como en determinar de qué forma se conjugan para dar lugar a la serie original.

Tt Et

Ciclos:

Ct

Residuos:

Rt

Serie Cronológica:

Yt

2.3 Análisis de Una Serie Temporal

•es la componente general a largo plazo y se suele expresar como una función del tiempo de tipo polinómico o logarítmico.Tendencia

Cada una de estas componentes es una función del tiempo y el análisis consistiráen la separación y obtención de cada una de ellas, así como en determinar de quéforma se conjugan para dar lugar a la serie original.

•oscilaciones que se producen, y repiten, en períodos de tiempo cortos. Asociadas a factores dinámicos, cuya evolución está claramente ligada a la estacionalidad climática, vacacional, publicitaria, etc.

Estacionalidad

•se producen a largo plazo y suelen ir ligadas a etapas de prosperidad o recesión económica. Suelen ser tanto más difíciles de identificar cuanto más largo sea su período, por lo que a veces quedarán confundidas con las otras componentes.

Ciclos

•Es la que recoge la aportación aleatoria del cualquier fenómeno sujeto al azar.Residuos

2.3 Análisis de Una Serie Temporal

Tendencia

Estacionalidad Ciclo

Residuo

Series de Tiempo

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 8

2.3 Análisis de Una Serie Temporal

Para evaluar los componentes se utilizan técnicas estadísticas tales como modelo lineal, medias móviles, diferencias finitas, etc.Si el componente aleatorio es aditivo, surge un nuevo problema que es el cómo juntar: tendencia, estacionalidad y ciclos para dar lugar a la serie definitiva.Así se proponen, entre otros, modelos genéricamente denominados aditivos y multiplicativos:

Modelo aditivo:Y = T + E + C + R

Modelo multiplicativo: Y = T x E x C + R

2.3 Análisis de Una Serie Temporal

Un modelo aditivo se puede interpretar como aquel en que la estacionalidad actúa modificando la ordenada en el origen de la tendencia.

Así pues, cada estación (s)

componente del período conforma

una recta con ordenada en el

origen distinta para cada caso y

1100

1200

cada caso y pendiente común a

todos; es decir, según muestra la figura, el modelo es un conjunto de rectas paralelas, cada una de ellas asociada a una

estación.

y = 6.5667x + 666.55

500

600

700

800

900

1000

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47

2.3 Análisis de Una Serie Temporal

En el modelo multiplicativo, el componente estacional actúa sobre la ordenada en el origen y sobre la pendiente.De esta forma,

cada una de las p estaciones del período configura una recta distinta,

l

tanto en lo que se refiere a la ordenada en el origen, como a la pendiente.El conjunto de las p rectas constituye el modelo de comportamiento de la serie.

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 9

2.3 Análisis de Una Serie Temporal

Enfoque Box Enfoque Box JenkinsJenkins

El análisis de las series temporales a través de la metodología de Box –Jenkins es dirigir el esfuerzo a determinar cuál es el modelo probabilístico que rige el comportamiento del fenómeno a lo largo del tiempo. Es decir, partiendo de la premisa de que no siempre va a ser posible identificar los componentes de la serie, se trata de estudiar el componente aleatorio

puro, reflejado en los residuos.

La metodología estadística utilizada en el estudio de una serie temporal por este sistema, se basa en los siguientes pasos:

• Identificación del modelo.• Estimación de los parámetros.• Validación de los supuestos admitidos en el análisis, también llamado

diagnosis del modelo.

2.3 Análisis de Una Serie Temporal

Enfoque Box Enfoque Box JenkinsJenkins

Un conjunto de modelos de comportamiento que cubran los procesos estocásticos objeto de nuestro interés. Entre ellos se pueden destacar los procesos de ruido blanco, medias móviles (MA), autorregresivos (AR), integrados (I) y sus conjunciones (ARMA y ARIMA).

A partir de aquí se podrá identificar la serie de datos con alguno de los modelos estudiados, estimar sus parámetros y validar la admisibilidad del modelo adoptado.

En general, se suele asumir que el componente aleatorio, el cual se representa por Z, sigue una distribución Normal de media cero y variancia σ2.

2.3 Análisis de Una Serie Temporal

Enfoque Box Enfoque Box JenkinsJenkins

Un proceso estocástico en que todos sus componentes son independientes y están constituidos sólo por componente aleatorio se denomina proceso de ruido blanco, es decir, Yt = Zt con Zt ̃ NINDEP(0; σ2) para todo t.

U d i

Un proceso se denomina de media móvil de orden q, y se representa por MA(q), si su estructura es del tipo Yt= Zt + αt‐1 Zt‐1 + … + αt‐qZt‐q. En la figura se muestra un MA(4).

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 10

2.3 Análisis de Una Serie Temporal

Yt = Zt + βt‐1 Yt‐1 + … + βt‐p Yt‐pUn proceso es autorregresivo de orden p, y se representa por AR(p), cuando cada componente es función de los

(la figura muestra un AR(2).)

es función de los anteriores más el término aleatorio; su estructura corresponde a:

2.3 Análisis de Una Serie Temporal

Cuando a las estructuras de autorregresión y media móvil se une una dependencia con el tiempo se llega a un

En la figura se presenta un proceso ARIMA(2,1,3).

tiempo se llega a un ARIMA(p, r, q), donde p es el orden del AR, q el del MA y r el del proceso integrado, o, lo que es lo mismo, el grado del polinomio que representa la función del tiempo.

2.4 Descomposición de Una Serie Temporal

Este método, denominado sistema clásico, descompone la serie en tendencia, t i lid d i l

La tendencia es la componente más importante de la serie, al definir lo que se podría interpretar como comportamiento a largo plazo. Cada observación va ligada a un valor del tiempo, lo que permite plantear un modelo del tipo:

Método AditivoMétodo Aditivo

estacionalidad, ciclos y residuos Una vez decidida la conjunción entre ellos, aditiva o multiplicativa, se obtiene el modelo con el que hacer previsiones.

Donde la función φ(t) puede ser:

Lineal : φ(t) = α0 + α1tPolinómica : φ(t) = α0 + α1t + α2 t2 + ...Exponencial : φ(t) = α0 tα1

Y= φ(t)+ e

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 11

2.4 Descomposición de Una Serie Temporal

Si la serie no presentaestacionalidad, el método deestimación mínimo‐cuadrática y todaslas pruebas de hipótesis relativas a laexplicación del modelo y a lasignificación de los coeficientesestimados propios del modelo lineal

estimados, propios del modelo linealordinario, permiten estimar loscoeficientes del modelo de tendenciasobre los datos directos.

Caso de existir componenteestacional, para que ésta noenmascare la tendencia, es necesarioestabilizar previamente la serie.

2.4 Descomposición de Una Serie Temporal

Para desarrollar la metodología de la descomposición clásica sobre un ejemplo, se dispone de los datos relativos a los Intereses que paga el Gobierno Central sobre Deuda Interna, recogidos en el cuadro y representados en la figura. En este cuadro el tiempo (t) se ha medido tomando como referencia el inicio del período de recogida de datos, y, en este caso, su unidad es el trimestre.

Gobierno Central: Intereses de Deuda Interna Millones de Nuevos Soles

Gobierno Central: Intereses de Deuda Interna ‐Millones de Nuevos Soles

trim 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

T1 2.65 32.55 21.28 8.80 48.35 19.79 62.73 19.69 26.24 69.21

T2 13.70 16.13 31.22 8.31 23.59 20.45 38.09 13.16 21.98 50.86

T3 25.54 22.16 9.52 13.03 14.53 39.11 46.87 50.22 70.51 66.33

T4 36.95 15.25 28.50 30.77 20.25 35.63 70.54 32.85 57.06 51.48

2.4 Descomposición de Una Serie Temporal

60

70

80

La figura, permite pensar en una tendencia lineal creciente y una estacionalidadclara, cuyo patrón se repite anualmente, es decir, cada 4 valores del tiempo(trimestres).

10

20

30

40

50

90T1 91T1 92T1 93T1 94T1 95T1 96T1 97T1 98T1 99T1

Por otra parte, el patrón estacional se mantiene conuna amplitud aproximadamente constante, lo queconduce a la utilización de un modelo aditivo.

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 12

2.4 Descomposición de Una Serie Temporal

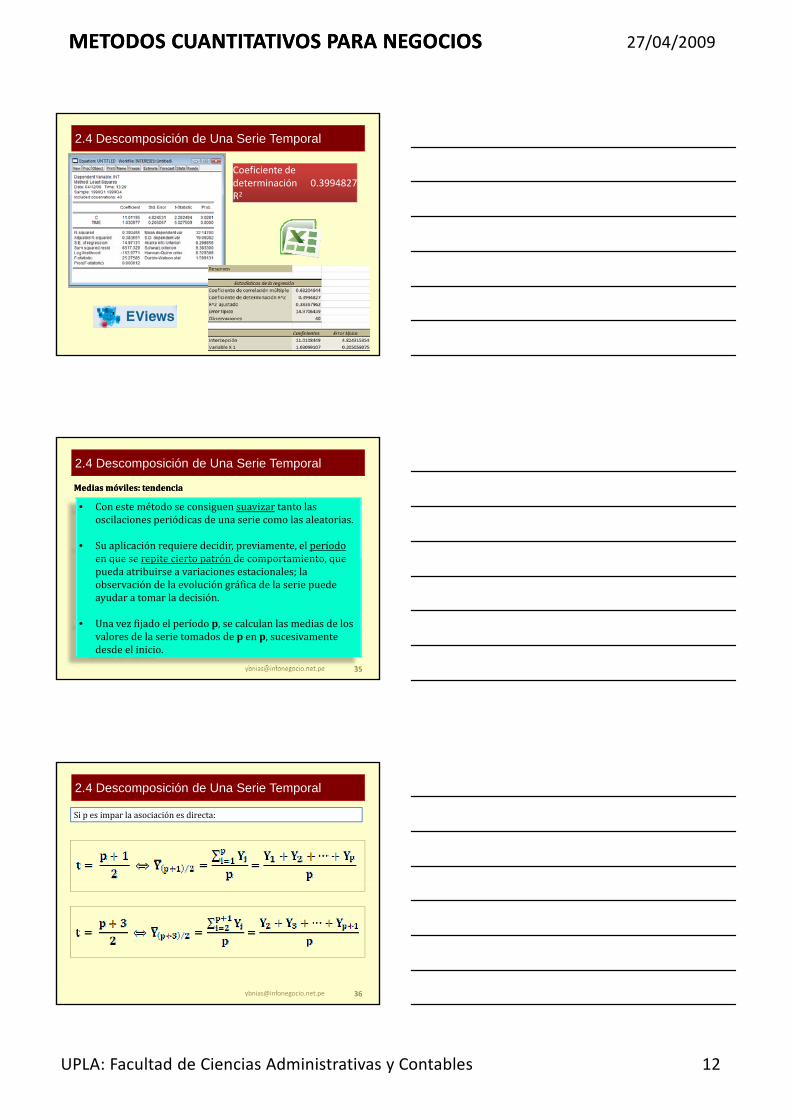

Coeficiente de determinación R2

0.3994827

2.4 Descomposición de Una Serie Temporal

Medias móviles: tendenciaMedias móviles: tendencia

• Con este método se consiguen suavizar tanto las oscilaciones periódicas de una serie como las aleatorias.

• Su aplicación requiere decidir, previamente, el períodoen que se repite cierto patrón de comportamiento que

en que se repite cierto patrón de comportamiento, que pueda atribuirse a variaciones estacionales; la observación de la evolución gráfica de la serie puede ayudar a tomar la decisión.

• Una vez fijado el período p, se calculan las medias de los valores de la serie tomados de p en p, sucesivamente desde el inicio.

2.4 Descomposición de Una Serie Temporal

Si p es impar la asociación es directa:

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 13

2.4 Descomposición de Una Serie Temporal

Si p es par, el centro del grupo de cada p valores promediados corresponde a un valor no observado del tiempo; para subsanarlo, la nueva serie queda constituida por los promedios de las medias móviles tomadas dos a dos. Es decir:

2.4 Descomposición de Una Serie Temporal

En el caso del ejemplo de los intereses de la deuda interna del gobierno central, se ha establecido que la estacionalidad se manifiesta de forma anual, es decir, cada cuatro trimestres; ello conduce al cálculo de las medias móviles tomando p = 4.

Año TrimestreIntereses (mill. S/.)

Tiempo: t Ymovil Yprom

T1 2.65 1T2 13.70 2 t = (p+2)/2 = (4+2)/2 = 3

1990T2 13.70 2T3 25.54 3 19.71 23.45T4 36.95 4 27.18 27.49

1991

T1 32.55 5 27.79 27.37T2 16.13 6 26.95 24.23T3 22.16 7 21.52 20.11T4 15.25 8 18.70 20.59

Ym3 = prom(T901+T902+T903+T904) = (2.65+13.70+25.54+36.95)/4 = 19.71

Ym4 = prom(T902+T903+T904+T911) = (13.70+25.54+36.95+32.55)/4 = 27.18

Yprom3 = prom(Ym3+Ym4) = (19.71+27.18)/2 = 23.45

de U

na S

erie

p2.

4 D

esco

mpo

sici

ón

Tem

pora

l

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 14

2.4 Descomposición de Una Serie Temporal

50

60

70

80

0

10

20

30

40

90T1 91T1 92T1 93T1 94T1 95T1 96T1 97T1 98T1 99T1

Y Yprom Lineal (Y)

2.4 Descomposición de Una Serie Temporal

EstacionalidadEstacionalidad

La componente estacional, que provoca una oscilación sistemática de período corto, generalmente no superior al año, puede enmascarar la evolución a largo plazo, tendencia, si no se aísla convenientemente.

Se entiende como componente estacional, en modelos aditivos, la diferencia entre el valor de la estación y la media de todas las estaciones componentes del período.

El análisis de la estacionalidad queda ligado al método que se decida emplear para modelizar la tendencia; así, en este punto estudiaremos la situación para el caso de trabajar con medias móviles

2.4 Descomposición de Una Serie Temporal

Para calcular los valores de los índices estacionales hay que seguirla siguiente sistemática:

Calcular medias móviles, sobre los datos, Yt, de la serie original,tomando el período de agrupación, p.

Elegir un modelo de agrupación de componentes: aditivo ol i li i

multiplicativo.

Separar la parte explicada por tendencia. Supuesto el modelo aditivo, esto equivale a calcular Wt.

Si fuese multiplicativo, serían cocientes, es decir, Wt

Wt = Yt ‐ Yt

Wt =Yt/YtHay que destacar que en Wt están incluidas las componentes asociadas a la estacionalidad, los ciclos y los residuos

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 15

2.4 Descomposición de Una Serie Temporal

Asumiendo que los residuos son variables aleatorias de media nula yque la componente cíclica, caso de existir, es de períodosuficientemente largo como para no ser recogida por los datos, seprocede a evaluar la estacionalidad asociada a cada componente delperíodo, a cada trimestre en el caso del ejemplo.

Para ello se calculan los promedios de los Wt de

Para ello se calculan los promedios de los Wt de la misma estación E*S, s = t, …, p. donde s representa el índice estacional y ns el número de valores asociados a este índice que se promedian.

Ya que los índices estacionales miden discrepancias respecto a la media, ésta se necesita como valor de referencia; por tanto es necesario calcular la media general:

Es ∑ Wtt s p

ns

E ∑ Esps 1p

2.4 Descomposición de Una Serie Temporal

Índices estacionales en modelo aditivoLos índices estacionales son las diferencias entre los promedios de las Wt de cada estación y la media general que se acaba de definir, es decir:

Es obvio destacar que la suma de estos índices es cero:1

0

Índices estacionales en modelo multiplicativo.En este caso, los índices estacionales son el cociente entre los promedios de las Wt de cada estación y la media general, es decir:

Ahora, la suma de estos índices es igual al período, p. En modelo multiplicativo, no es extraño que los índices estacionales se representen en %.

Es EsE

1

1

2.4 Descomposición de Una Serie Temporal

Año Trimestre

Intereses deuda

interna del GC (mill.

S/.)

Tiempo: t Ymovil Yprom Wt Estación: S Ytend E

T1 2.65 1 1 12.97 ‐8.54T2 13.70 2 2 13.94 ‐6.15T3 25.54 3 19.71 23.45 2.09 3 14.90 2.85T4 36.95 4 27.18 27.49 9.46 4 15.87 11.85

1990

T1 32.55 5 27.79 27.37 5.18 1 16.84 ‐8.54T2 16.13 6 26.95 24.23 ‐8.10 2 17.81 ‐6.15T3 22.16 7 21.52 20.11 2.05 3 18.78 2.85T4 15.25 8 18.70 20.59 ‐5.34 4 19.75 11.85

1991

E*1 = promedio(W190+W191+W192+…E*2 = promedio(W290+W291+W492+…E*3 = promedio(W390+W391+W492+…E*4 = promedio(W490+W491+W492+…

Eprom = promedio(E*1+E*2+E*3+E*4)

E1 = E*1 – EpromE2 = E*2 – EpromE3 = E*3 – EpromE4 = E*4 – Eprom

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 16

2.4 Descomposición de Una Serie Temporal

0

20

40

60

90T1 92T1 94T1 96T1 98T1

Tendencia

‐10‐5051015

90T1 92T1 94T1 96T1 98T1

Estacional

0

20

40

60

80

90T1 92T1 94T1 96T1 98T1

T+ E

Residuo

‐40

‐20

0

20

40

90T1 92T1 94T1 96T1 98T1

Residuo

0

10

20

30

40

50

60

70

80

90T1 91T1 92T1 93T1 94T1 95T1 96T1 97T1 98T1 99T1

Original

Las figuras muestran la evolución de lasprevisiones y su buena concordancia conla evolución histórica de los datosrecogidos en el estudio.

2.4 Descomposición de Una Serie Temporal

50

60

70

80

0

10

20

30

40

90T1 91T1 92T1 93T1 94T1 95T1 96T1 97T1 98T1 99T1 00T1 01T1 02T1

Original T+ E Proyección

2.4 Descomposición de Una Serie Temporal

Método MultiplicativoMétodo Multiplicativo

se recogen los datos relativos al número de usuarios de un determinado transporte público en el período que abarca desde 1994 hasta 2005, y la figura 2.24 muestra su evolución cronológica.

Mes 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

I 90 111 127 142 146 164 175 176 208 199 207 219II 88 115 107 139 155 151 161 194 189 190 198 206

5 5

III 109 129 141 145 182 180 179 197 232 228 251 229IV 103 121 135 162 165 164 195 211 226 220 231 223V 103 112 133 144 165 184 189 191 222 222 234 231VI 122 125 154 176 191 206 208 235 245 233 251 266VII 134 164 175 192 195 198 227 248 252 303 316 290VIII 132 158 174 190 205 235 249 273 242 253 285 294IX 115 133 158 160 182 197 224 202 229 253 250 258X 101 127 139 151 165 163 193 189 202 223 232 214XI 91 110 112 134 138 148 170 167 192 191 190 206XII 112 120 140 140 155 163 166 168 198 185 201 199

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 17

2.4 Descomposición de Una Serie Temporal

230

280

Una clara tendencia creciente en el tiempo.

Hay una estacionalidad manifiesta que se repite anualmente.

80

130

180

1 24 47 70 93 116 139

El patrón de estacionalidad presenta una amplificación continua en el tiempo.

Esta situación es la que indica que el modelo subyacente es multiplicativo.

2.4 Descomposición de Una Serie Temporal

200

250

300

350La evolución de las medias móviles se muestra en la figura 2.25, y se aprecia un crecimiento que

0

50

100

150

1 6 11 16 21 26 31 36 41 46 51 56 61 66 71 76 81 86 91 96 101

106

111

116

121

126

131

136

141

qno es proporcional al tiempo, sino que parece sufrir un amortiguamiento al final de la serie;

es decir, probablemente se tratará de un modelo parabólico.

2.4 Descomposición de Una Serie Temporal

Estadísticas de la regresiónCoeficiente de correlación múltiple 0.99795574Coeficiente de determinación R^2 0.99591565R^2 ajustado 0.99585183Error típico 2.46872328Observaciones 131

ANÁLISIS DE VARIANZA

Grados de libertad

Suma de cuadrados

Promedio de los

cuadrados FValor crítico

de FRegresión 2 190219.185 95109.5926 15605.565 1.294E‐153Residuos 128 780.108112 6.09459462Total 130 190999.293

Coeficientes Error típico Estadístico t Probabilidad Inferior 95% Superior 95% Inferior 95.0% Superior 95.0%Intercepción 101.366529 0.78487222 129.150359 1.896E‐137 99.813525 102.919532 99.813525 102.919532V i bl X 1 1 42225529 0 02494683 57 0114628 7 5934E 93 1 37289373 1 47161686 1 37289373 1 47161686

Variable X 1 1.42225529 0.02494683 57.0114628 7.5934E‐93 1.37289373 1.47161686 1.37289373 1.47161686Variable X 2 ‐0.00291249 0.00016865 ‐17.2691633 3.0777E‐35 ‐0.0032462 ‐0.00257879 ‐0.0032462 ‐0.00257879

La estimación mínimo‐cuadrática conduce al modelo de tendencia, sobre las medias móviles, En ella se observa, además de un muy buen ajuste reflejado por una R2 del 99,74%, que el término cuadrático es altamente significativo.

El signo negativo de este término da idea de una especie de freno en el crecimiento sostenido del número de usuarios, representado por el coeficiente positivo del tiempo.

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 18

2.4 Descomposición de Una Serie Temporal

Así pues, el modelo de tendencia puede escribirse como:

T = 101.37 + 1.422 t – 0,00294 t2

En modelos multiplicativos, como el del actual ejemplo, la componente estacional representa la relación entre cada estación y la media general.

Separar la tendencia, es decir, calcular

∑

∑ 1 100

2.4 Descomposición de Una Serie Temporal

E1 0.91530129E2 0.88165267E3 1.02566887E4 1.00993695E5 0.99109532E6 1.00968627E7 1 23810778

230

280

330

E7 1.23810778E8 1.22721269E9 1.06280231E10 0.94976908E11 0.81953673E12 0.86923004

80

130

180

1 24 47 70 93 116 139

Usuarios Prevision: Yestim

Índices estacionales

2.4 Descomposición de Una Serie Temporal

230

280

330

80

130

180

1 24 47 70 93 116 139 162 185

Usuarios Prevision: Yestim

METODOS CUANTITATIVOS PARA NEGOCIOSMETODOS CUANTITATIVOS PARA NEGOCIOS 27/04/2009

UPLA: Facultad de Ciencias Administrativas y Contables 19

[email protected]´S ALL FALKS !!!!!