memoria y estados financieros 2018 - imagen.arcor.com

TRANSCRIPT

Memoria y Estados Financieros 2018Del 31 de diciembre de 2018 / 58° Ejercicio Económico

momentos mágicos

58° Ejercicio Económicoy Estados Financieros

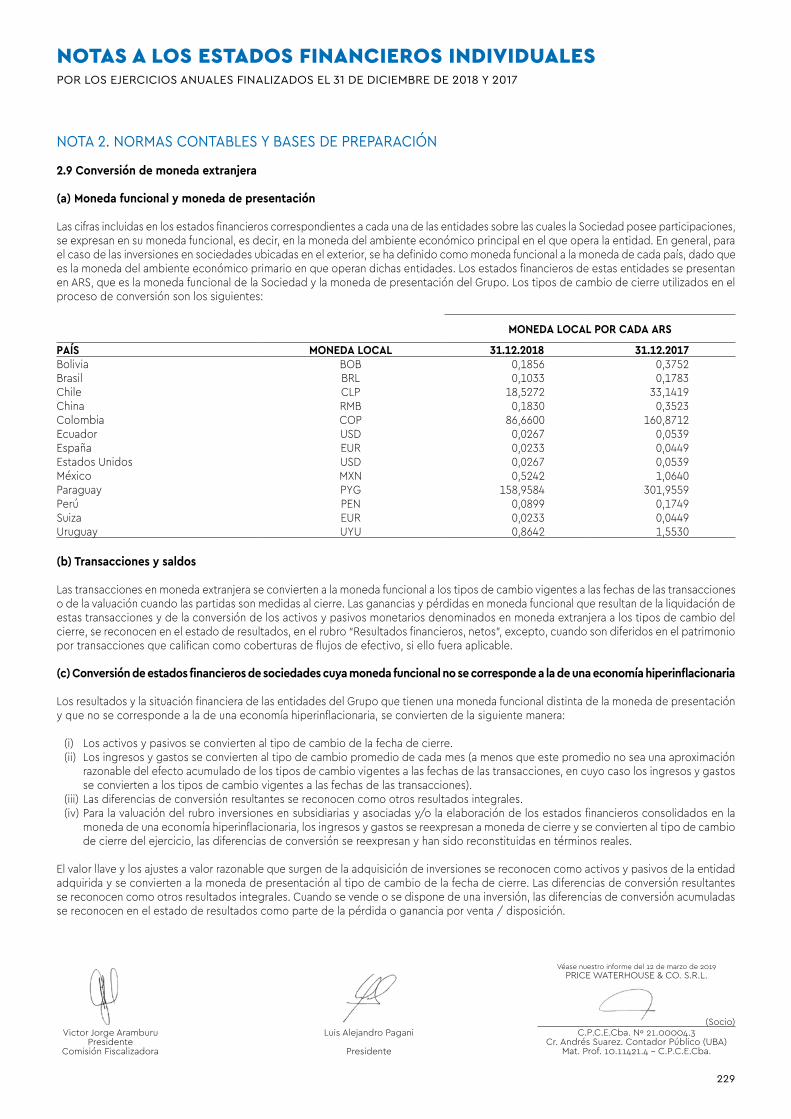

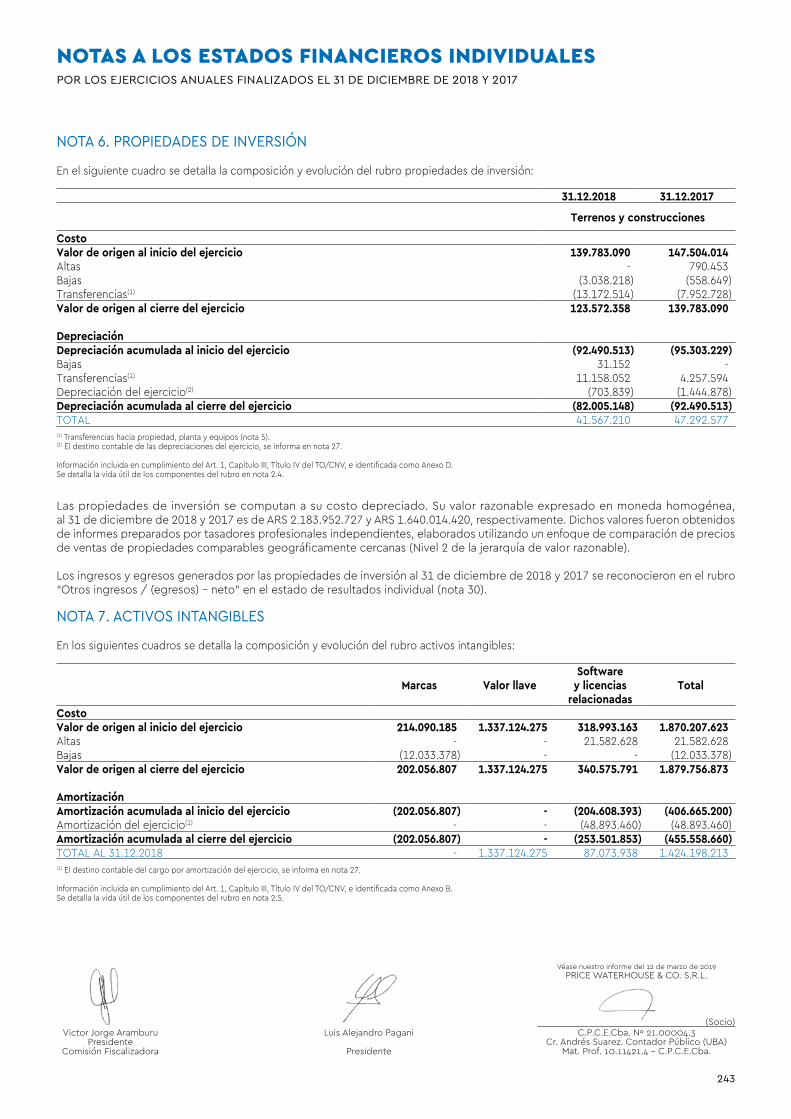

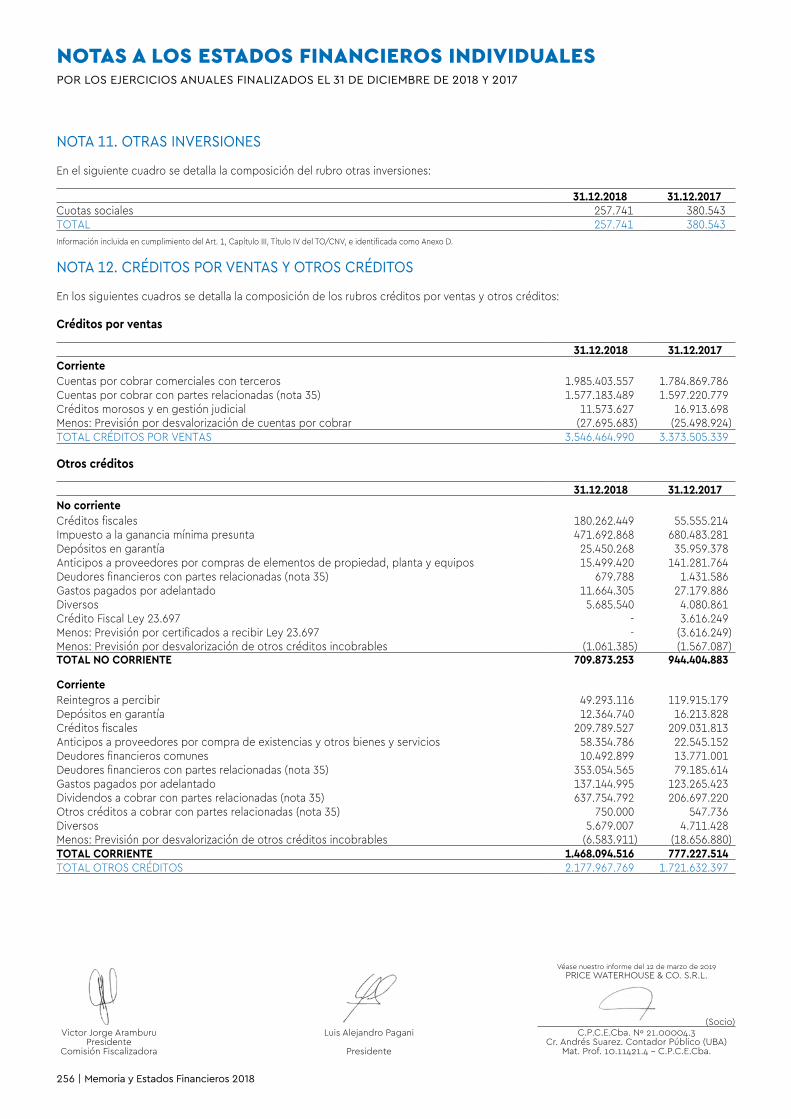

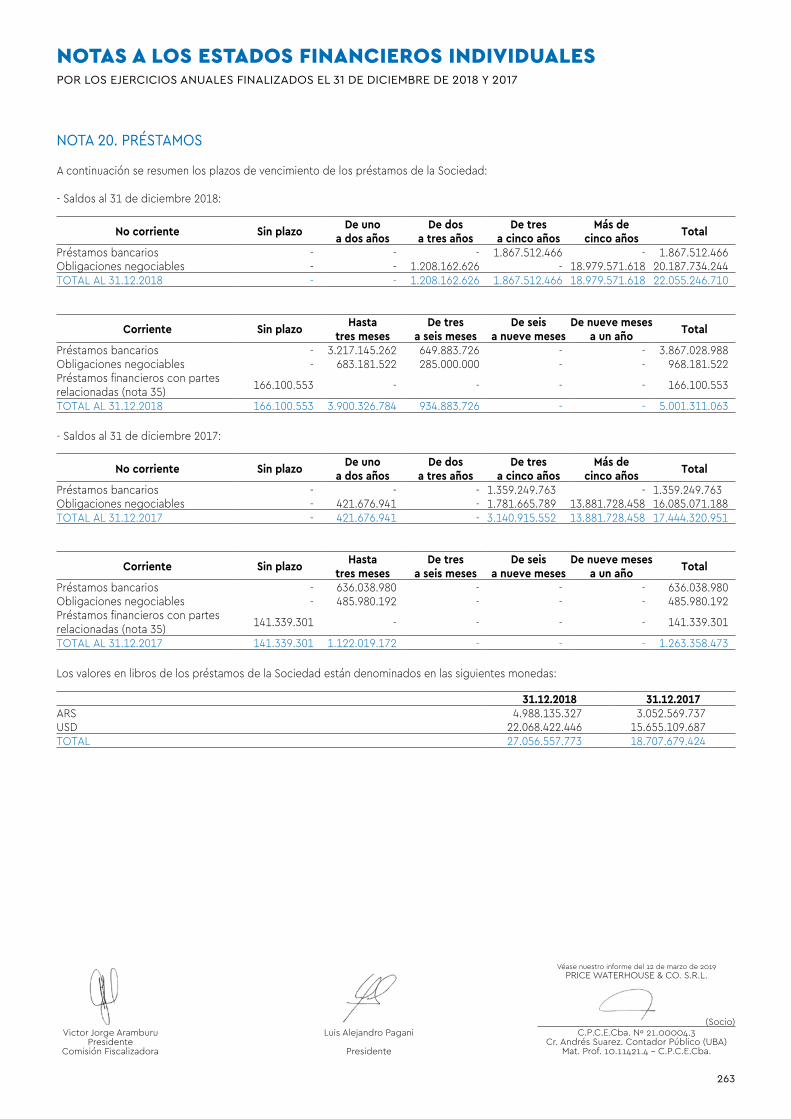

En el contexto internacional la actividad económica se ha debilitado y, de acuerdo al FMI, la tasa de crecimiento para el año 2018 fue del 3,7%, aunque dicha expansión no fue uniforme entre las diferentes economías. Esto se debe a ciertos factores de corto plazo, entre los que se destacan las tensiones comerciales entre grandes potencias y las condiciones financieras más restrictivas de muchas economías avanzadas.

Según el balance preliminar de la CEPAL, en el año 2018 el crecimiento económico de América Latina en su conjunto se estimó en 1,1%, lo que implica una ligera desaceleración con respecto al 1,3% del año anterior.

Con respecto a la Argentina, una sequía severa redujo significativamente el producto bruto y las exportaciones agrícolas, y la importante depreciación del peso registrada desde mediados de 2018 impulsó la inflación, lo que afectó el consumo interno y la confianza de los inversionistas. En el contexto descripto, el FMI informó una contracción del crecimiento de la economía argentina del 2,6% en 2018.

Bajo este panorama del mercado nacional e internacional de 2018 -que podrán profundizar en el desarrollo de estos Estados Financieros-, Grupo Arcor finaliza el año con un incremento en el nivel de ventas consolidadas, expresadas en moneda homogénea, respecto del año anterior.

La mayor parte de nuestros negocios en el exterior tuvieron aumentos de ventas en volúmenes y facturación, mejorando la performance que habían tenido en los últimos años. Si bien los negocios de consumo masivo de la Argentina presentaron durante el año 2018 una disminución de los volúmenes vendidos, en sintonía con la caída generalizada del mercado interno, la pérdida de volumen fue menor que el promedio del mercado, gracias a la realización de acciones comerciales, a la solidez y diversidad de las marcas del portfolio del grupo.

En cuanto a la división Packaging, a partir de la adquisición del Grupo Zucamor, se hizo foco en mantener el market share en cartón corrugado en la Argentina. También se orientó al crecimiento del negocio de

bolsas multipliego y exportación de papeles de fibras vírgenes, con motivo de la mejora de la competitividad del país en el último año.

Por otro lado, la división Agronegocios continúa con su estrategia de crecimiento, al beneficiarse de las condiciones que brinda el país en materia agroindustrial y al apuntalar las ventajas competitivas que la integración vertical les otorga a los negocios de consumo masivo que Grupo Arcor posee en la Argentina.

En el año 2018 continuamos consolidando el acuerdo histórico realizado con Mastellone Hermanos S.A., compañía líder en la elaboración y comercialización de productos lácteos. En enero de 2018, se realizó un aporte por un valor equivalente en pesos de USD 5,24 millones, y, en junio de 2018, ciertos accionistas de Mastellone Hermanos S.A. comunicaron su intención de vender parte del paquete accionario por un precio total de USD 6,8 millones. Como resultado de ambos acontecimientos, la participación de Arcor S.A.I.C. y Bagley Argentina S.A. en conjunto sobre el capital de Mastellone Hermanos S.A. ascendió a 42,6466%. Además, a partir de agosto comenzó a regir un acuerdo para realizar la distribución y comercialización de la cartera de productos de la marca La Serenísima en Bolivia.

Asimismo y atentos a la vocación internacional del grupo, durante el mes de junio, se aprobó un acuerdo para realizar una inversión junto con el Grupo Webcor, una de las mayores empresas de distribución de alimentos en Angola, para instalar una planta industrial de golosinas y galletas en dicho país. Esta será la primera planta que Grupo Arcor instale fuera de Latinoamérica y permitirá profundizar nuestra presencia en el mercado africano.

Otro acontecimiento relevante del 2018 fue, sin dudas, la alianza de Grupo Arcor con Laboratorios Bagó, que representa la unión de dos empresas argentinas que deciden compartir sus experiencias y trayectoria en el mundo de la alimentación y de la salud para crear Simple, una línea de suplementos dietarios que ayuda a incorporar de manera práctica los nutrientes necesarios que pueden faltar en la alimentación diaria.

MENSAJE DE NUESTRO PRESIDENTE

02 | Memoria y Estados Financieros 2018

Finalmente, desde el lanzamiento de la Estrategia de Sustentabilidad 2016-2020, Grupo Arcor sigue trabajando con la firme convicción de generar triple valor económico, social y ambiental en las comunidades donde está presente. Durante 2018, los negocios y áreas corporativas impulsaron 837 iniciativas en 13 Planes Operativos de Sustentabilidad. Además, hemos realizado grandes avances en cuanto a la estrategia de Vida Activa y Alimentación Saludable para posicionar a la compañía como referente sobre la alimentación saludable. Asimismo, seguimos mejorando los perfiles nutricionales de nuestros productos e incursionando en nuevas categorías alineadas a las tendencias actuales.

Todas estas iniciativas dan cuenta de la evolución permanente de nuestra compañía y nos impulsan a seguir creciendo e innovando, para contribuir a mejorar la calidad de vida de nuestra sociedad.

Luis. A. PaganiPresidente de Grupo Arcor

03

En 1951, un grupo de jóvenes emprendedores se reunió en la ciudad de Arroyito, provincia de Córdoba, Argentina, con el sueño de elaborar alimentos de calidad accesibles para consumidores de todo el mundo. Hoy Arcor es un grupo multinacional líder que ofrece alimentos para todos los momentos del día y ocasiones de consumo, y llega a más de 120 países.

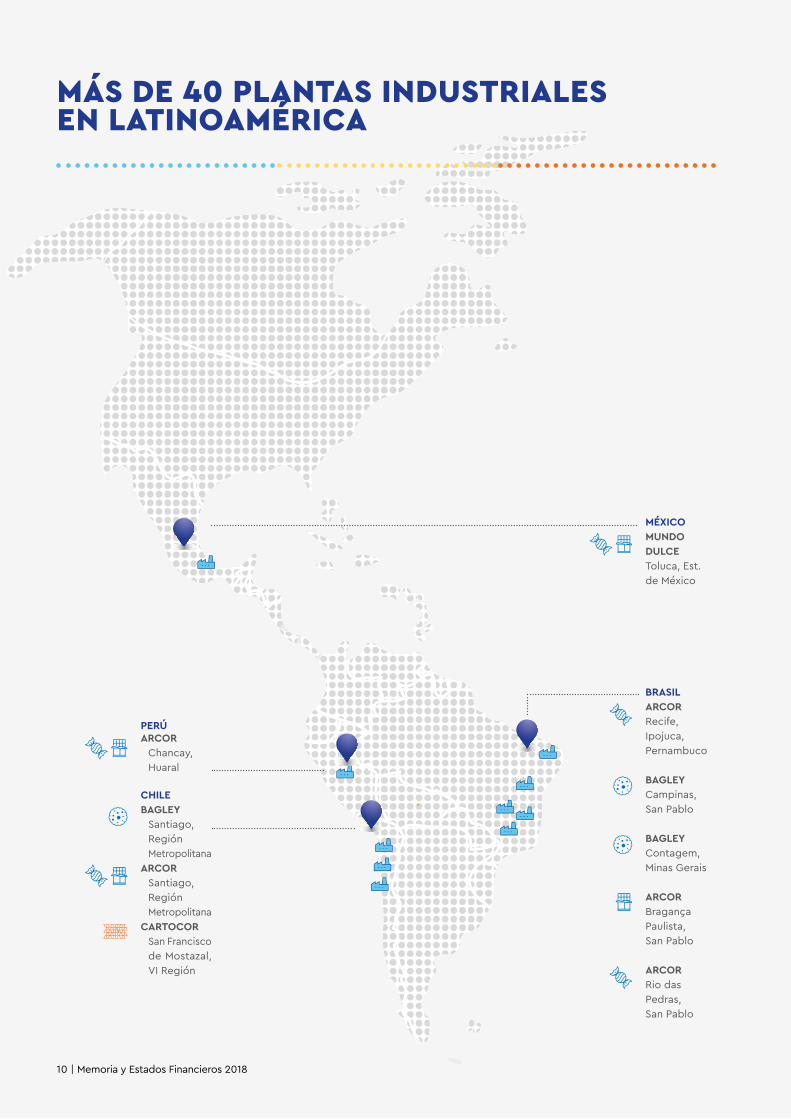

En la actualidad, Grupo Arcor está integrado por tres divisiones de negocio: Alimentos de consumo masivo (Alimentos, Chocolates, Galletas, Golosinas, Helados, Panificados y Productos Funcionales), Agronegocios y Packaging.Gracias a una gestión sustentable -que atraviesa a todas las áreas de la compañía y a nuestra cadena de valor-, desarrollamos marcas líderes que llegan a personas de todo el mundo. Contamos con oficinas comerciales en América, Europa y Asia y más de 40 plantas industriales en Latinoamérica.

UN GRUPO MULTINACIONAL LÍDER

ALIMENTOS CHOCOLATES PRODUCTOS FUNCIONALES

CONGELADOS: HELADOS Y

PANIFICADOS

GALLETAS GOLOSINAS

Porque creemos que alimentarse es nutrirse, gratificarse y vincularse, ofrecemos más de 1.200 productos de calidad, ricos y saludables, para acompañar a personas de todo el mundo en cada momento del día.

Promovemos hábitos de vida saludables basados en una alimentación variada y equilibrada, a partir de una estrategia que cuenta con tres pilares: "Alianzas y Generación de conocimiento" con la comunidad científica para el desarrollo de productos saludables; mejora de los perfiles nutricionales de nuestro "Portfolio de Productos”, e ingreso a nuevas categorías; y “Comunicación y Promoción” para llegar a todos nuestros públicos de interés con nuestro mensaje.

Desayuno nutritivo

Snacks para disfrutar

Almuerzovariado

Merienda con energía

Cena en familia

Rico postre para compartir

DE CONSUMO MASIVO

La división de Agronegocios tiene el objetivo de agregar valor a los procesos agroindustriales para brindar nuevas y mejores soluciones hacia diferentes industrias que asumen el compromiso de calidad en todos sus productos.

Contamos con cinco unidades productivas y siete tambos industriales. En el Ingenio La Providencia, poseemos una capacidad para elaborar 150.000 tn de azúcar, y generamos 11 MW de energía renovable por medio del bagazo de caña de azúcar. Somos uno de los principales procesadores de maíz de Argentina y uno de los líderes nacionales en la producción de alcohol etílico de cereales destinados a la industria de bebidas y cosmética.

De Argentina, al mundo

La división Packaging de Grupo Arcor lidera el mercado de cartón, papel y flexibles en Argentina y cuenta con una fuerte presencia en la región, siendo la empresa de soluciones de packaging más importante del Cono Sur. A través de Cartocor, Converflex y Zucamor, ofrece a sus clientes soluciones de packaging innovadoras y sustentables, a la vanguardia de las tendencias del mercado mundial. Se destaca por su especial énfasis en el servicio al cliente, la permanente innovación, la productividad, la calidad y la preservación del medio ambiente.

135 mil tn de caña de azúcar molida por año.

170.000 tn anuales papel reciclado.

1.700 tn de maíz molidas por día.

900 millones de m2 de cartón corrugado por año.

75 mil litros de leche producidos por día.

23 mil hectáreas propias para desarrollos forestales.

90 mil litros de alcohol producidos por día.

12.000 tn anuales de material flexible.

05

3 MILLONES DE KG de producto elaborado diariamente.

PRINCIPAL EMPRESA DE ALIMENTOSde Argentina.

+ de 40 PLANTAS INDUSTRIALES en Latinoamérica.

MAYOR PRODUCTOR DE PAPEL RECICLADO de Argentina y un importante referente en Sudamérica.

21 MILcolaboradores.

Principal fabricante DE PAPEL VIRGEN para embalajes en Argentina.

GRUPO ARCOR HOY

OFICINAS COMERCIALESArgentina, Uruguay, Paraguay, Bolivia, Colombia, Ecuador, México, Estados Unidos, España y China.

MODELO DE DISTRIBUCIÓN minorista de clase mundial.

Uno de los MAYORES PRODUCTORES DE AZÚCAR de Argentina.

06 | Memoria y Estados Financieros 2018

LÍDER ARGENTINO en la producción DE CARTÓN CORRUGADO.

EMPRESA LÍDER EN GALLETAS, ALFAJORES Y CEREALESen la región.

Llegamos a más de

1 MILLÓNde puntos de venta en la región.

200 LANZAMIENTOS ANUALESDE PRODUCTOS.

1ER. PRODUCTOR DE HARINA DE MAÍZ del país.

Uno de los MAYORES PRODUCTORES DE LECHE de Argentina.

+ +

EXPORTACIONES a más de 120 PAÍSES por 280 millones de dólares.

Inversiones por más de

660 MILLONES en los últimos 6 años.

PRIMER PRODUCTOR MUNDIALde CARAMELOS DUROS.

07

Presencia en más de 120 países*.

* Se muestran los principales países.

ESTADOS UNIDOSMÉXICO

PAÍSES BAJOS REPÚBLICA CHECA GEORGIA BULGARIA ESPAÑA ESTONIA LITUANIA

RUSIA INDIA CHINA ISRAEL JAPÓN TAILANDIA MONGOLIA EMIRATOS ÁRABES ARABIA SAUDITA COREA DEL SUR

ARCOR EN EL MUNDO

BARBADOS HONDURAS EL SALVADOR COSTA RICA GUATEMALA HAITÍ JAMAICA PUERTO RICO PANAMÁ REPÚBLICA DOMINICANA NICARAGUA

ARGENTINA BRASIL CHILE BOLIVIA URUGUAY PARAGUAY COLOMBIA PERÚ GUYANA TRINIDAD Y TOBAGO SURINAM

CONGO ARGELIA GAMBIA MOZAMBIQUE MADAGASCAR ANGOLA CABO VERDE CAMERÚN SUDÁFRICA

AUSTRALIA

08 | Memoria y Estados Financieros 2018

Oficinas Comerciales

AMÉRICA DEL SUR INDUSTRIA DOS EN UNO DE COLOMBIA LTDA. BOGOTÁ, COLOMBIA (1998)

AMÉRICA DEL SUR GAP REGIONAL SERVICES S.A. MONTEVIDEO, URUGUAY (2008)

AMÉRICA DEL SURARCOR S.A.I.C. BUENOS AIRES, ARGENTINA (OFICINA CENTRAL)

AMÉRICA DEL SUR UNIDAL ECUADOR S.A. GUAYAQUIL, ECUADOR (1998)

AMÉRICA DEL SUR ARCORPAR S.A. ASUNCIÓN, PARAGUAY (1976)

AMÉRICA DEL NORTEARCOR USA INC. MIAMI, EE. UU. (1993)

EUROPA ARCOR A.G. (S.A. LTD.) BARCELONA, ESPAÑA (2002)

ASIAARCOR TRADING (SHANGHAI) CO., LTD. SHANGHÁI, CHINA (2006)

AMÉRICA DEL SUR ARCOR ALIMENTOS BOLIVIA S.A. SANTA CRUZ DE LA SIERRA, BOLIVIA (2004)

AMÉRICA DEL SUR ARCOR S.A.I.C. CÓRDOBA, ARGENTINA (OFICINA CENTRAL)

AMÉRICA DEL SUR VAN DAM S.A. MONTEVIDEO, URUGUAY (1979)

AMÉRICA DEL NORTE UNIDAL MÉXICO S.A. DE C.V. MÉXICO D. F., MÉXICO (2000)

09

MÁS DE 40 PLANTAS INDUSTRIALES EN LATINOAMÉRICA

MÉXICO MUNDO DULCE Toluca, Est. de México

PERÚARCOR

Chancay, Huaral

CHILEBAGLEY

Santiago, Región Metropolitana

ARCOR Santiago, Región Metropolitana

CARTOCOR San Francisco de Mostazal, VI Región

BRASIL ARCOR Recife, Ipojuca, Pernambuco

BAGLEY Campinas, San Pablo

BAGLEY Contagem, Minas Gerais

ARCOR Bragança Paulista, San Pablo

ARCOR Rio das Pedras, San Pablo

10 | Memoria y Estados Financieros 2018

MISIONES ZUCAMOR Puerto Leoni

ENTRE RÍOS CARTOCOR Paraná

TUCUMÁN ARCOR La Reducción

ARCOR Río Seco

CÓRDOBA CARTOCOR ARCOR Arroyito

ARCOR Colonia Caroya

BAGLEY Córdoba

CARTOCOR BAGLEY Villa del Totoral

BUENOS AIRES ARCOR San Pedro

CARTOCOR Luján

BAGLEY Salto

LA CAMPAGNOLA Mar del Plata

ZUCAMOR Quilmes

ZUCAMOR Ranelagh

SAN JUAN LA CAMPAGNOLA Villa Krause

ZUCAMOR Rawson

SAN LUIS ZUCAMOR San Luis

ARCOR San Luis

LA CAMPAGNOLA CARTOCOR Villa Mercedes

BAGLEY Villa Mercedes

CATAMARCA ARCOR Recreo

RÍO NEGRO LA CAMPAGNOLA Choele-Choel

MENDOZA LA CAMPAGNOLA San Martín

LA CAMPAGNOLA San Rafael

ZUCAMOR Mendoza

Alimentos Chocolates Galletas Golosinas Agronegocios Energía Cartón / Papel Flexibles Plantas Industriales

Complejos con más de una Planta Industrial

2

3

2

5

3

3

2

ARGENTINA

11

VisiónSer una empresa líder de alimentos y golosinas en Latinoamérica y reconocida en el mercado internacional, destacándonos por nuestras prácticas sustentables y por nuestra capacidad de ingresar en nuevos negocios.

MisiónBrindar a las personas en todo el mundo la oportunidad de disfrutar de alimentos y golosinas de calidad, ricos y saludables, transformando así sus vínculos cotidianos en momentos mágicos de encuentro y celebración.

La Filosofía Corporativa está compuesta por la Visión, Misión y Valores, que refleja su cultura organizacional, y busca orientar el accionar de todos los que forman parte de la compañía.

NUESTRA FILOSOFÍA

12 | Memoria y Estados Financieros 2018

Nuestros Valores

13

Desde sus inicios en 1951, Grupo Arcor expresó la convicción de ser un miembro relevante y responsable de la comunidad. Este ha sido desde siempre un rasgo distintivo de la compañía: impulsar sus negocios a través de una gestión responsable, que considere el crecimiento económico, el desarrollo social y el cuidado del ambiente.

Como empresa comprometida con la sustentabilidad, promueve la creación de valor económico, social y ambiental en el largo plazo, gestionando los riesgos y maximizando las oportunidades derivadas del negocio y su entorno, junto a todos los grupos de interés con los que se relaciona y a través de toda su cadena de valor.

En este marco, se desarrollan estrategias y planes de gestión de impactos comunitarios que busquen promover

SUSTENTABILIDAD

el desarrollo integral de las comunidades en donde Grupo Arcor está presente y el desarrollo sustentable de las regiones en donde opera. Este compromiso contribuye a la ampliación del capital productivo, ambiental, humano y social de las comunidades en donde la empresa forma parte.

En materia de inversión social, a través de Fundación Arcor en Argentina y en Chile y de Instituto Arcor en Brasil, se trabaja en la misión de contribuir a que la educación sea una herramienta de igualdad de oportunidades para todos los niños y niñas de la región. La tarea que llevan adelante estas instituciones se enmarca en la Política de Inversión Social de la empresa y, desde la perspectiva de los Derechos del Niño, orienta su accionar en torno a dos ejes temáticos: Niñez y vida saludable y Niñez y Derechos.

14 | Memoria y Estados Financieros 2018

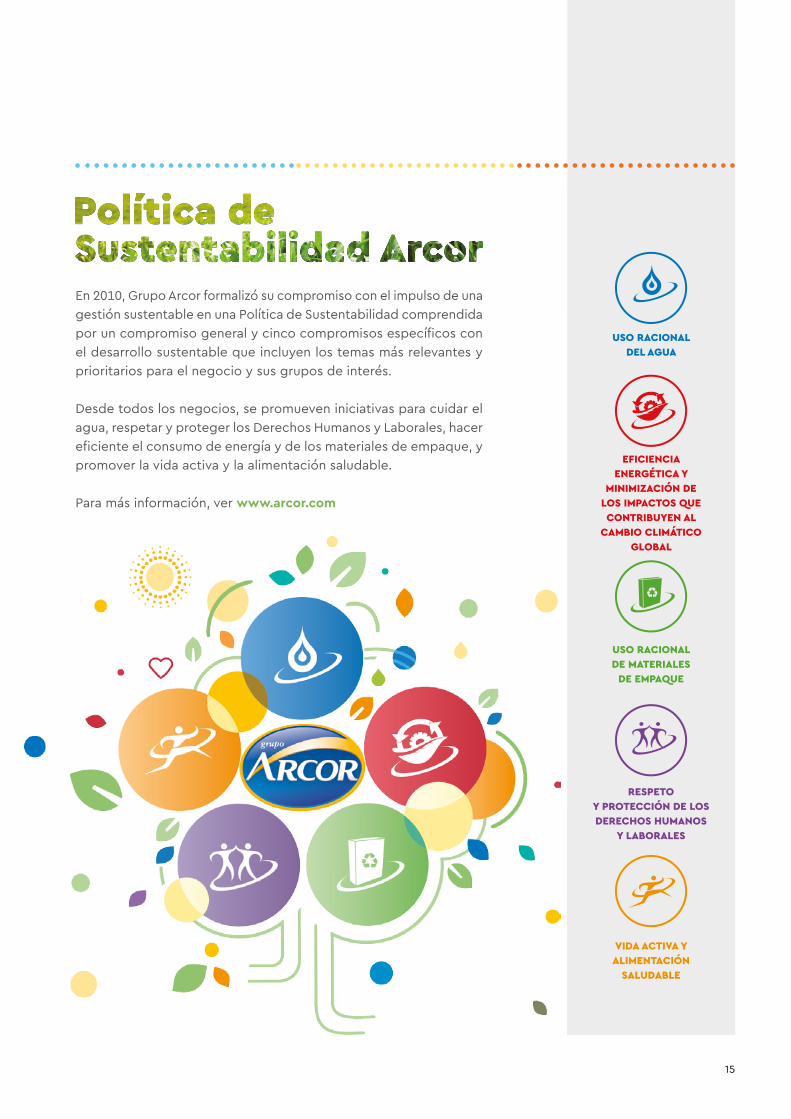

En 2010, Grupo Arcor formalizó su compromiso con el impulso de una gestión sustentable en una Política de Sustentabilidad comprendida por un compromiso general y cinco compromisos específicos con el desarrollo sustentable que incluyen los temas más relevantes y prioritarios para el negocio y sus grupos de interés.

Desde todos los negocios, se promueven iniciativas para cuidar el agua, respetar y proteger los Derechos Humanos y Laborales, hacer eficiente el consumo de energía y de los materiales de empaque, y promover la vida activa y la alimentación saludable. Para más información, ver www.arcor.com

USO RACIONAL DEL AGUA

EFICIENCIA ENERGÉTICA Y

MINIMIZACIÓN DE LOS IMPACTOS QUE CONTRIBUYEN AL

CAMBIO CLIMÁTICO GLOBAL

USO RACIONAL DE MATERIALES

DE EMPAQUE

RESPETO Y PROTECCIÓN DE LOS DERECHOS HUMANOS

Y LABORALES

VIDA ACTIVA Y ALIMENTACIÓN

SALUDABLE

15

CONVOCATORIA

16 | Memoria y Estados Financieros 2018

Orden del día 1. Designación de dos accionistas para confeccionar

y firmar el Acta de la Asamblea.

2. Consideración de la Memoria y de su Anexo, del Inventario, de los Estados Financieros Consolidados e Individuales, de la Reseña Informativa, de los Informes de los Auditores y del Informe de la Comisión Fiscalizadora, correspondientes al Ejercicio Económico N° 58 iniciado el 1° de enero y finalizado el 31 de diciembre de 2018.

3. Consideración de la gestión del Directorio y de la Comisión Fiscalizadora.

4. Ratificación de lo actuado por el Directorio, en relación con la inversión realizada en Mastellone Hermanos S.A.

5. Consideración del destino de los Resultados Acumulados y del Resultado del Ejercicio. Consideración de la constitución de Reserva Legal

NOTACopia de la documentación a tratar y de las propuestas del Directorio se encuentran a disposición de los señores accionistas en la sede social. El punto 5 del Orden del Día será tratado en Asamblea General Ordinaria y Extraordinaria. Para poder concurrir a la Asamblea los señores accionistas deberán depositar las acciones o certificados bancarios en la sede social, sita en la Avenida Fulvio S. Pagani 487, Arroyito, Provincia de Córdoba, República Argentina, de 9 a 15 horas, hasta el 23 de abril de 2019 inclusive. En caso de no haberse reunido el quórum necesario a

y/o de otras reservas facultativas. Consideración de la desafectación total o parcial, o incremento de la Reserva Especial para Futuros Dividendos.

6. Consideración de las remuneraciones al Directorio ($ 115.469.874.- en valores históricos, ascendiendo dicho importe reexpresado a valores constantes al 31 de diciembre de 2018 a la suma de $ 140.726.879.-) correspondientes al ejercicio económico finalizado el 31 de diciembre de 2018, el cual arrojó quebranto computable en los términos de las Normas de la Comisión Nacional de Valores. Consideración de las retribuciones a la Comisión Fiscalizadora.

7. Designación del Auditor Externo que certificará los Estados Financieros del Ejercicio Económico N° 59 y determinación de sus honorarios. Designación de un Auditor Externo suplente que lo reemplace en caso de impedimento.

la hora prevista, la Asamblea se realizará en segunda convocatoria una hora después. Se solicita a los señores accionistas tengan a bien, de corresponder, considerar y proveer la información indicada en los artículos 22, 24, 25 y 26 del capítulo II del título II y disposiciones concordantes de las normas aprobadas por Resolución General N° 622/2013 y sus modificatorias de la Comisión Nacional de Valores y disposiciones concordantes.

EL DIRECTORIO.

Señores accionistas De acuerdo con lo establecido en el Estatuto Social y las disposiciones en vigencia, el Directorio convoca a los Señores Accionistas de ARCOR SOCIEDAD ANÓNIMA INDUSTRIAL Y COMERCIAL (la “Sociedad”) a la Asamblea General Ordinaria y Extraordinaria a celebrarse el 27 de abril de 2019, a las 12:00 horas, en la sede social sita en la Avenida Fulvio S. Pagani 487, Arroyito, Provincia de Córdoba, República Argentina, para considerar el siguiente Orden del Día:

17

18 | Memoria y Estados Financieros 2018

DirectorioPRESIDENTESr. Luis Alejandro PAGANI

VICEPRESIDENTESr. Alfredo Gustavo PAGANI

DIRECTORES TITULARESSr. José Enrique MARTINSr. Alejandro Fabián FERNANDEZSr. Víctor Daniel MARTINSr. Guillermo ORTIZ DE ROZASSr. Alfredo Miguel IRIGOINSr. Fernán Osvaldo MARTÍNEZ

DIRECTORES SUPLENTESSra. Lilia María PAGANISra. Karina Ana Mercedes PAGANI de CAÑARTE Sra. Marcela Carolina GIAI

Comisión FiscalizadoraSÍNDICOS TITULARESSr. Victor Jorge ARAMBURUSr. Gabriel Horacio GROSSOSr. Carlos Gabriel GAIDO

SÍNDICOS SUPLENTESSr. Hugo Pedro GIANOTTISr. Alcides Marcelo Francisco TESTASr. Daniel Alberto BERGESE

DIRECTORIO YCOMISIÓN FISCALIZADORA

19

Del 31 de diciembre de 201858° Ejercicio Económico

SEÑORES ACCIONISTAS

El Directorio tiene el agrado de poner a su consideración la Memoria, el Inventario, los Estados Financieros Individuales, los Estados Financieros Consolidados de Grupo Arcor, los Informes del Auditor, el Informe de la Comisión Fiscalizadora y la propuesta de destino del Resultado del Ejercicio Nº 58 comprendido entre el 1 de enero y el 31 de diciembre de 2018.

Consideraciones GeneralesLa actividad económica mundial se ha debilitado y, según el FMI(1), la tasa estimada de crecimiento para el año 2018 estaría en el orden del 3,7%, aunque dicha expansión no sería uniforme entre las diferentes economías debido a ciertos riesgos de corto plazo, que afectaron el crecimiento mundial, entre los que se destacan las tensiones comerciales entre grandes potencias y las condiciones financieras más restrictivas de muchas economías avanzadas.

En Estados Unidos, el crecimiento habría sido del 2,9% anual en 2018, impulsado por el estímulo fiscal y un crecimiento de la demanda interna. La Reserva Federal dió indicios de un ritmo de subida de las tasas más gradual para 2019 y 2020, que podría llevar a los mercados a replantearse las expectativas en torno de los aumentos de las tasas de interés estadounidenses.

El balance preliminar de la CEPAL(2) para el año 2018 estimó un crecimiento económico de América Latina en su conjunto del 1,1%, lo que implica una ligera desaceleración con respecto al 1,3% del año anterior. En general, para la región, el crecimiento económico es traccionado por la demanda interna, que aumenta impulsada por la recuperación de la inversión, a pesar de que desde el segundo trimestre de 2018 se observó una moderación. Por su parte, la inversión pública ha disminuido su contribución al crecimiento como resultado de la profundización del ajuste fiscal que han implementado los gobiernos de la región.

La economía argentina entró en recesión en 2018. Una sequía severa redujo significativamente el producto bruto y las exportaciones agrícolas, y la importante depreciación del peso registrada desde mediados de 2018 impulsó la inflación, lo que afectó el consumo interno y la confianza de los inversionistas. El plan de estabilización del gobierno, basado en estrictas políticas monetarias y fiscales, dentro del marco del acuerdo con el FMI, ayudó a atenuar las turbulencias financieras y estabilizar el tipo de cambio.

En el contexto descripto, el FMI prevé una contracción del crecimiento de la economía argentina del 2,6% en 2018.

La actividad económica de Brasil, el principal socio comercial de la Argentina, muestra un incremento para el año 2018 del 1,3%, que es superior al 1,1% de crecimiento del año anterior, lo que convalida la recuperación de la economía luego de la caída del PBI registrada durante los años 2015 y 2016. Los principales factores de este desempeño fueron el crecimiento de las exportaciones de materias primas, la inversión y el estímulo sobre el consumo interno.

Entre el resto de los países en los que Grupo Arcor tiene actividades industriales y comerciales, se destacan durante el año 2018 crecimientos con respecto al año anterior en México: 2,2%, Perú: 3,8%, Chile: 3,9%, Paraguay: 4,2%, Bolivia: 4,4%, y Uruguay: 1,9%.

(1) Fuente: Fondo Monetario Internacional, “Actualización de Perspectivas de la economía mundial”, Davos, enero de 2019.(2) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), “Balance Preliminar de las Economías de América Latina y el

Caribe, 2018” (LC/PUB.2019/1-P), Santiago, 2019.

22 | Memoria y Estados Financieros 2018

Economía y empresaEl nivel de ventas consolidadas de Grupo Arcor, expresadas en moneda homogénea, evidencia un incremento con respecto al año anterior. Las ventas de las sociedades del exterior representaron el 31,1% respecto de las ventas consolidadas del grupo, y las ventas de la Argentina, que incluyen las exportaciones a terceros, representaron el 68,9% de las ventas consolidadas del año 2018.

La mayor parte de nuestros negocios en el exterior tuvieron aumentos de ventas en volúmenes y facturación, mejorando la performance que habían tenido en los últimos años. Se destaca el desempeño de la Región Andina, tanto en consumo masivo (Negocio Golosinas y Chocolates) como en el mercado industrial (Negocio Packaging), y de las empresas agrupadas en el Negocio de Filiales Sur.

Los negocios de consumo masivo de la Argentina (Golosinas y Chocolates, Galletas y Alimentos) sufrieron durante el año 2018 una disminución de los volúmenes vendidos, en sintonía con la caída generalizada del mercado interno producto de la recesión en la actividad económica del país. No obstante, la pérdida de volumen fue menor que el promedio del mercado, gracias a la realización de acciones comerciales y a la solidez y diversidad de las marcas del portfolio del grupo.

A nivel industrial, los volúmenes del Negocio Packaging de la Argentina también se vieron afectados por la caída de la actividad económica. No obstante, se destaca durante el año 2018 el foco en las actividades que permitieron mantener el market share en corrugado en la Argentina a pesar de la baja de ventas, y mejorar el posicionamiento en aquellas actividades con potencial exportador.

En este contexto, Grupo Arcor continúa con su política de mantener niveles adecuados de liquidez para el cumplimiento de sus obligaciones. Al 31 de diciembre

(a) En moneda nominal, no contiene los efectos del ajuste por inflación.(b) En moneda homogénea a valores diciembre 2018.

EVOLUCIÓN DE VENTAS

MILLONES DE ARS

90.000

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

2011(a)

12.119

2013(a)2012(a) 2014(a) 2015(a) 2016(a) 2017(b) 2018(b)

13.97717.261

27.553

37.812

78.721

85.629

24.060

23

combinada del necesario endurecimiento de las regulaciones financieras y las tensiones comerciales con dicho país.

En América Latina, el FMI proyecta que el crecimiento repunte en los próximos dos años, de 1,1% en 2018 a 2,0% en 2019 y 2,5% en 2020, lo que significa una reducción de las estimaciones anteriores. Se destaca una profundización de la crisis en Venezuela, y en México se espera un menor crecimiento en 2019-20, debido a la disminución de la inversión privada. No obstante, se prevé un alza del crecimiento de Brasil, donde se espera que continúe la recuperación gradual tras la recesión de 2015-16. La economía de la Argentina se contraerá en 2019 a medida que las políticas restrictivas con las que se busca reducir los desequilibrios frenen la demanda interna, pero se prevé un retorno al crecimiento en 2020.

La CEPAL estima una contracción de la economía argentina del 1,8% y destaca, además, que el mayor riesgo para el desempeño económico de América Latina en 2019 sigue siendo un deterioro abrupto de las condiciones financieras para las economías emergentes. El año 2018 fue testigo de las implicancias de la normalización monetaria de los Estados Unidos en un contexto de mayor aversión al riesgo y mayor volatilidad financiera. Los mercados emergentes, incluida América Latina, mostraron una importante reducción en los flujos de financiamiento externo, a la vez que aumentaron los niveles de riesgo soberano y la depreciación de las monedas con relación al dólar.

En el ámbito local, según el Relevamiento de Expectativas del Mercado (REM) publicado por el Banco Central de la República Argentina a principios de febrero de 2019, el mercado espera una inflación a nivel general del 29% para los próximos doce meses. Asimismo, mantuvieron las proyecciones de anteriores informes en cuanto a la variación del Producto Interno Bruto real para los años 2019 (-1,2%) y 2020 (2,5%), y en cuanto al tipo de cambio nominal mayorista, para diciembre de 2019 se proyecta un tipo de cambio de 48 pesos por dólar.

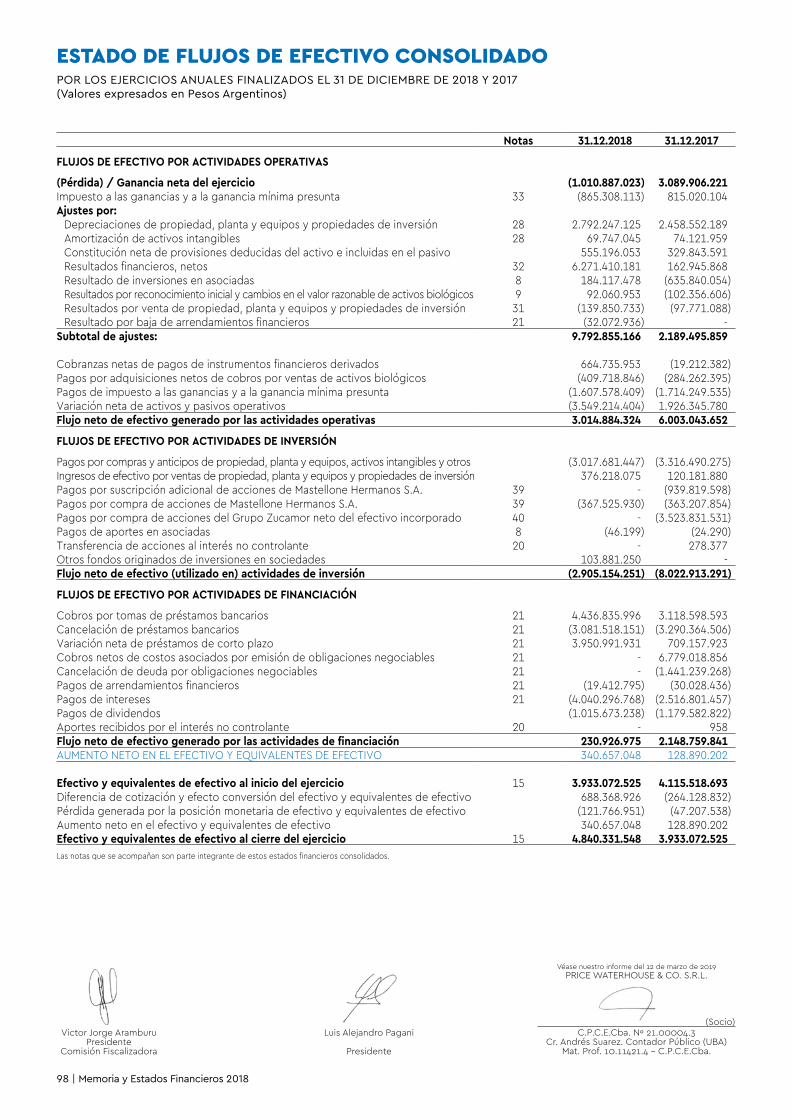

de 2018, el nivel de liquidez del grupo asciende a ARS 4.840,3 millones, registrando un aumento neto en el efectivo de ARS 340,7 millones, con respecto a la posición al inicio del ejercicio (sin computar la diferencia de cotización y efecto conversión y reexpresión del efectivo y equivalentes de efectivo).

El flujo neto de efectivo consolidado generado por las operaciones alcanzó los ARS 3.014,9 millones, y se obtuvieron fondos netos por ARS 230,9 millones provenientes de las actividades de financiación. Los fondos generados y obtenidos permitieron, principalmente, financiar inversiones por compra de activos fijos e incrementar las inversiones en subsidiarias por ARS 2.905,1 millones.

Perspectivas futurasSegún las proyecciones del FMI(3), se espera que para el año 2019 continúe el debilitamiento de la expansión mundial y que la actividad económica crezca el 3,5%. Los pronósticos de crecimiento económico mundial tuvieron una baja en las últimas estimaciones del FMI, en parte a raíz de los efectos negativos de los aumentos de aranceles introducidos por Estados Unidos y China, pero también debido a un debilitamiento de la actitud de los mercados financieros y a una contracción más profunda de lo previsto de ciertos mercados emergentes.

Para Estados Unidos, se prevé un crecimiento en torno de 2,5% en 2019 y posteriormente de 1,8% en 2020. Un sólido crecimiento de la demanda interna propiciará el aumento de las importaciones y contribuirá a ampliar el déficit en cuenta corriente.

El crecimiento en las economías emergentes y en desarrollo de Asia descenderá de 6,5% en 2018 a 6,3% en 2019. La economía de China se desacelerará, a pesar del estímulo fiscal que aplicará en procura de neutralizar en parte el impacto de la subida de los aranceles de Estados Unidos, debido a la influencia

(3) Fuente: Fondo Monetario Internacional, “Actualización de Perspectivas de la economía mundial”, Davos, enero de 2019.

24 | Memoria y Estados Financieros 2018

Atento a las perspectivas de la economía internacional, nacional y regional, el Directorio ratifica los pilares que conforman la visión de Grupo Arcor: ser (i) la empresa líder en alimentos y golosinas en Latinoamérica, (ii) reconocida en el mercado internacional, y (iii) destacada por la utilización de prácticas sustentables y la capacidad de ingresar en nuevos negocios. En este sentido, se continuará con la estrategia de focalización en los negocios principales (Consumo Masivo, Packaging y Agronegocios) y el desarrollo de proyectos de asociación estratégica, priorizando la liquidez y una sana estructura de financiamiento con el objetivo de asegurar el cumplimiento de sus obligaciones y compromisos, como también la obtención de los fondos requeridos para llevar a cabo sus operaciones y proyectos de inversión.

(a) En moneda nominal, no contiene los efectos del ajuste por inflación.(b) En moneda homogénea a valores diciembre 2018.

EVOLUCIÓN DEL PATRIMONIO NETO

ATRIBUIBLE A LOS ACCIONISTAS DE LA SOCIEDAD

MILLONES DE ARS

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

2011(a)

2.159

2013(a)2012(a) 2014(a) 2015(a) 2016(a) 2017(b) 2018(b)

2.5572.883

3.697

4.522

15.235

14.175

3.190

25

ANÁLISIS DE LOS NEGOCIOS

A continuación, se detallan brevemente los hechos más relevantes de los distintos negocios de Grupo Arcor correspondientes al ejercicio finalizado el 31 de diciembre de 2018.

Argentina | Golosinas y Chocolates El Negocio Golosinas y Chocolates alcanzó en el año 2018 un monto de ventas a terceros de ARS 17.125,9 millones, mientras que en el año anterior las ventas ascendían a ARS 17.568,8 millones, ambos valores expresados en moneda homogénea.

En un año en que el consumo en general se vio afectado por la caída del poder adquisitivo de los consumidores, el Negocio Golosinas mostró una disminución en sus ventas en volumen. A pesar de ello, a través del trabajo consistente en nuestras marcas y el valor generado en ellas, se logró un buen desempeño, destacándose las

siguientes categorías: caramelos duros y masticables, caramelos de goma y snacks saludables.

Los lanzamientos más relevantes en Golosinas fueron: Topline Seven Ultra, nueva barra de semillas Natural Break, Turrón Yoghurt de Frutilla y Mogul Confitados. Se destacan las acciones realizadas durante el Mundial de Fútbol, donde participaron exitosamente diferentes categorías de golosinas (chicles, chupetines, gomitas, caramelos).

Las principales campañas publicitarias se focalizaron en Mogul Marshmallow, MiGlobs Mundial, Topline y Arcor Natural Break.

La alianza de Grupo Arcor con Laboratorios Bagó representa la unión de dos empresas argentinas que

26 | Memoria y Estados Financieros 2018

deciden compartir sus experiencias y trayectoria en el mundo de la alimentación y de la salud para crear Simple, una línea de suplementos dietarios que ayuda a incorporar de manera práctica los nutrientes necesarios que pueden faltar en la alimentación diaria. En esta primera etapa, la línea se compone de cinco productos, bajo la presentación de pastillas de goma, barras y chicles que se fabrican en las plantas del grupo en Recreo (Catamarca), Colonia Caroya y Arroyito.

Dentro del mismo contexto de caída de ventas en productos de consumo, el Negocio Chocolates también mantuvo su liderazgo en el mercado, mostrando una baja en sus ventas en general; pero se observaron aumentos de volumen con muy buen desempeño en el segmento Tabletas, en las líneas Block, la edición de Blockazo Mundial y las acciones en el Día del Amigo; y un importante crecimiento en las líneas de Cofler Aireado Tofi y Cofler Aireado bon o bon.

El segmento de obleas bañadas y barras bañadas también tuvo excelentes resultados durante el año, apoyados en la comunicación y las acciones comerciales

en Cofler Graffiti, el lanzamiento de la Oblea Block XL, y el relanzamiento de la barra Cofler Extra Chocolinas.

El segmento de bocaditos y bombones también terminó un año de crecimiento en volumen, apoyado en la performance de bon o bon, motivado por un continuo crecimiento de la línea y lanzamiento de productos para targets específicos, tales como bon o bon Águila, bon o bon Chocolinas y bon o bon Mousse de Limón.

Entre las principales inversiones industriales, el Negocio Golosinas continuó trabajando para ampliar la capacidad en diversas líneas en la planta de Arroyito, mejoras en líneas de envasado en la planta de Recreo y en el centro de envasado y mezcla para Natural Break en la planta de Tucumán; en el Negocio Chocolates se destaca la instalación de una línea de envasado en la planta de Colonia Caroya.

El Negocio mantuvo las certificaciones de las normas OHSAS 18001, ISO 14001, ISO 9001 y BRC en las plantas de Arroyito, Recreo, Colonia Caroya y San Luis.

27

Argentina | AgronegociosLas ventas a terceros para el segmento Agronegocios en el año 2018 ascendieron a ARS 3.726,1 millones, mientras que en el año anterior las ventas ascendían a ARS 3.818,4 millones, ambos valores expresados en moneda homogénea.

El Negocio continúa con su estrategia de crecimiento, al beneficiarse de las condiciones que brinda el país en materia agroindustrial y al apuntalar las ventajas competitivas que la integración vertical les otorga a los negocios de consumo masivo que el Grupo Arcor posee en la Argentina.

La nueva planta de jarabe de maíz en Arroyito operó durante todos los meses del año, con mejora de sus indicadores de productividad y eficiencia. El producto cuenta con gran aceptación en el mercado y una calidad que permitió alcanzar los estándares requeridos para ser proveedores certificados de los principales clientes.

El Ingenio La Providencia mantuvo la certificación de normas Bonsucro, una plataforma global que promueve la sustentabilidad económica, social y ambiental en el sector de la caña de azúcar. Durante el 2018, se incrementaron los volúmenes de azúcar orgánica destinados al mercado internacional. Además, el Negocio continúa con la producción de azúcar cruda, colocada en su totalidad en cuota americana.

Entre las inversiones industriales, se destaca la instalación de un nuevo secador en el Ingenio La Providencia que permite aumentar la capacidad de producción de azúcar.

Durante el año 2018, se mantuvo la certificación de normas ISO 14001, ISO 9001 y BRC en la nueva planta de molienda húmeda en Arroyito y la certificación de normas HACCP y Bonsucro en La Providencia. Además, se cumplió con la certificación FSSC 22000. En la planta de San Pedro se cumplieron las certificaciones OHSAS 18001, ISO 14001, ISO 9001 y BRC.

EVOLUCIÓN DE VENTAS Y RESULTADO BRUTO

Y NETO COMO PORCENTAJE SOBRE LAS VENTAS

MILLONES DE ARS

Rdo. Bruto (% sobre ventas)

Rdo. Neto (% sobre ventas)

Ventas

(a) En moneda nominal, no contiene los efectos del ajuste por inflación.

90.000

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

50,0%

(10,0)%

0,0%

10,0%

20,0%

30,0%

40,0%

2011

(a)

12.11913.977

2013

(a)

2012

(a)

2014

(a)

2015

(a)

2016

(a)

2017

(b)

2018

(b)

(b) En moneda homogénea a valores diciembre 2018.

17.261

24.060

27.553

37.812

78.72185.629

32,4%33,2% 33,6% 34,4% 35,2% 33,3%29,1% 28,6%

4,0%

1,9% 0,9% 1,0% 1,2% 1,2%

2,9%

(2,1)%

28 | Memoria y Estados Financieros 2018

Argentina | PackagingDurante el año 2018, las ventas a terceros del Negocio Packaging en la Argentina fueron de ARS 14.362,4 millones en comparación con los ARS 10.349,3 millones del año 2017, ambos valores expresados en moneda homogénea.

En un año de caída general de la actividad en la Argentina, que afectó a los clientes del Negocio Packaging, se produjo una disminución del volumen respecto del año anterior, con comportamientos dispares entre los diferentes sectores en que participamos: flexibles, industrial y el bolsero, esto último influido por la caída de la actividad de construcción.

A partir de la adquisición del Grupo Zucamor, se hizo foco en mantener el market share en corrugado en la Argentina y mejorar el posicionamiento en aquellas actividades con potencial exportador, tales como las

industrias frigorífica, frutihortícola y láctea, entre otras. También se puso foco en el crecimiento del negocio de bolsas multipliego y exportación de papeles de fibras vírgenes, con motivo de la mejora de la competitividad del país en el último año.

Las inversiones industriales del Negocio se focalizaron en mejorar la calidad y los volúmenes producidos. Se destaca en la planta de Ranelagh la realización de obras civiles y montaje de nuevos equipos para la generación de pasta, en la de Mendoza se cambiaron secadores y otras adecuaciones que posibilitaron incrementar la capacidad, en la de Arroyito se montaron equipos que permitieron normalizar el proceso productivo.

Durante el año 2018, se mantuvieron las certificaciones OHSAS 18001, ISO 14001, ISO 9001 en las plantas de Paraná, Luján, Arroyito y Villa del Totoral. En la planta de Flexibles de Luján se mantuvo la certificación FSSC 22001.

29

Argentina | AlimentosEn el año 2018, las ventas a terceros en pesos del Negocio Alimentos fueron de ARS 7.588,3 millones, mientras que en el año 2017 ascendieron a ARS 8.173,0 ambos valores expresados en moneda homogénea.

En un año de caída general de consumo en casi la totalidad de los mercados de alimentos en la Argentina, las ventas del negocio reflejaron una leve caída de los volúmenes totales comercializados; de igual forma se destaca el buen desempeño en el mercado interno que tuvieron las ventas de jugos en polvo, tomates, polentas, conservas de fruta y aceite.

El 2018, fue un año de alto nivel de innovación, y se destacaron los lanzamientos de premezclas Aguila, tortas en taza Godet, mermeladas sin azúcar agregada bajo la marca Arcor, nuevos sabores de mermeladas, limonadas en formato de 500 cc, jugos con agregado de té en la marca BC y una nueva línea de nuevos sabores en la línea de jugos en polvo bajas calorías.

Durante el año se llevaron a cabo acciones comunicacionales en las categorías de jugos en polvo,

dando continuidad a la campaña de marca BC iniciada en 2017 y con la realización de una campaña con dinámica promocional asociada al Mundial de Fútbol para marca Arcor, mermeladas y atún La Campagnola, en las que se destacó el diferencial de calidad. Asimismo, se aplicaron estrategias de comunicación digital para la marca La Campagnola y para las limonadas BC a través de influencers en redes sociales.

Entre las inversiones industriales del Negocio, se destaca la puesta en marcha de un concentrador de pastas de tomates, junto con la incorporación de una línea de envasado de alta velocidad, inversiones que permitieron mejorar la productividad de la planta de San Juan; adicionalmente, se destaca la incorporación de plataformas autopropulsadas en fincas propias, las cuales permiten incrementar la productividad en las labores de poda y cosecha.

Durante el año 2018, se mantuvo la certificación de normas OHSAS 18001, ISO 14001, ISO 9001 y BRC en las plantas de San Juan, Villa Mercedes y Mar del Plata. En las plantas de San Martín y San Rafael se cumplió la certificación ISO 9001.

30 | Memoria y Estados Financieros 2018

Argentina | GalletasLas ventas a terceros del Negocio Galletas en el año 2018 fueron de ARS 16.103,8 millones, en comparación con las ventas del año 2017 que ascendían a ARS 17.275,8 millones, ambos valores expresados en moneda homogénea.

El mercado de galletas comenzó el año con un leve repunte, pero a partir del segundo semestre se evidenció una importante caída como consecuencia de la crisis en la Argentina, lo que finalmente ocasionó que el volumen disminuyera con respecto el año anterior, pero en menor nivel que el mercado. De igual forma, cabe destacar el crecimiento en los segmentos de mayor valor agregado, como: galletas dulces secas, alfajores y snacks de copetín.

La inversión publicitaria se concentró en las siguientes marcas: Chocolinas, Cereal Mix, Tofi, Saladix y Opera. Los principales lanzamientos del año fueron: alfajores Tofi negro, Galletas Cofler Block, Maná Bañada y las nuevas Saladix Cross y Duo.

Las inversiones industriales destacadas se llevaron a cabo en la planta de Salto, con nuevas líneas y mejoras en líneas existentes, que aumentaron la capacidad de

producción. En la planta de Villa Mercedes finalizó la implementación de la automatización del proceso de paletizado en toda la planta, logrando mejoras en los procesos logísticos. También se realizaron inversiones en infraestructura y mejoras relacionadas con seguridad, iluminación y eficiencia energética en las cuatro plantas (Salto, Villa Mercedes, Córdoba y Villa del Totoral).

En el año 2018, el Negocio mantuvo las certificaciones de las normas OHSAS 18001, ISO 14001, ISO 9001 y BRC en las plantas de Villa del Totoral, Salto, Villa Mercedes y Córdoba.

31

Brasil | Golosinas y ChocolatesLas ventas a terceros del Negocio Golosinas y Chocolates del año 2018 ascendieron a ARS 4.652,4 millones, en comparación con los ARS 4.188,1 millones del año 2017, ambos valores expresados en moneda homogénea.

En un contexto en el cual la economía de Brasil evidenció la recuperación de la actividad y el consumo, que permitió salir gradualmente de la recesión producida durante los años 2015 y 2016, el Negocio Golosinas pudo mantener los volúmenes, pero con una baja de facturación. Se lograron buenos desempeños en ciertos productos del portfolio. Principalmente se destacaron los productos de la línea Butter Toffees y la de chupetines.

Los principales lanzamientos de productos, y que continuarán en el año 2019, se realizaron para seguir desarrollando, principalmente, el segmento estratégico de las gomitas.

El Negocio Chocolates tuvo un aumento de facturación y de volúmenes vendidos, en todos los segmentos donde participamos. Se destacaron los de cajas surtidas y de tabletas familiares. El mercado de Pascuas en Brasil continuó con una recuperación en volúmenes vendidos y en facturación, lo que se vio reflejado en nuestra performance en dicho mercado.

Dentro de los lanzamientos más importantes del Negocio Chocolates, se destacó el lanzamiento de bon o bon Morango y Tortuguitas confites, continuando con el desarrollo y fortalecimiento de estas marcas junto con la marca corporativa Arcor.

32 | Memoria y Estados Financieros 2018

Entre las inversiones industriales se destacan las adecuaciones para el lanzamiento de nuevos productos, automatizaciones para la mezcla de materias primas, nuevas envolvedoras y envasadoras y en redes de incendio.

En las plantas de Rio das Pedras y Bragança Paulista se mantienen las certificaciones de normas OHSAS 18001, ISO 14001, ISO 9001 y en materia de normas de seguridad alimentaria se cumplió nuevamente la certificación BRC.

Brasil | GalletasLas ventas a terceros del Negocio Galletas durante el año 2018 ascendieron a ARS 3.609,4 millones, mientras que el año anterior las ventas ascendían a ARS 3.208,2 millones, ambos valores expresados en moneda homogénea.

Durante el año 2018, el mercado de galletas en Brasil presentó una retracción. En este contexto de alta competitividad, el Negocio Galletas logró incrementar el volumen de ventas con respecto al año anterior, motorizado principalmente, por los productos de las marcas Tortuguita, y Triunfo.

Los principales lanzamientos de productos estuvieron bajo la marca Tortuguita, apuntando a nuevos diseños de packaging, con la tendencia de lanzar productos en formatos flowpack. Asimismo, se destacaron durante el año las acciones comerciales con el desarrollo de estrategias regionales y posicionamiento de precios, que permitieron el crecimiento de los productos comercializados bajo la marca Triunfo.

Entre las inversiones industriales se destacan las adecuaciones de líneas, nuevos depositadores que permiten la fabricación de varios formatos, junto con la instalación de nuevas envolvedoras en formato flowpack.

En las plantas de Campinas y Contagem se cumplió con el mantenimiento de las certificaciones de las normas de OHSAS 18001, ISO 9001, ISO 14001 y la certificación de BRC.

EVOLUCIÓN DEL RESULTADO OPERATIVO

MILLONES DE ARS

5.000

4.000

3.000

2.000

1.000

0

2011(a)

1.038

2013(a)2012(a) 2014(a) 2015(a) 2016(a) 2017(b) 2018(b)

1.0351.213

2.668

3.161 3.432

4.579

(a) En moneda nominal, no contiene los efectos del ajuste por inflación.(b) En moneda homogénea a valores diciembre 2018.

2.084

33

Región Andina | Golosinas y ChocolatesLas ventas a terceros del año 2018 fueron de ARS 5.353,2 millones, mientras que en el año 2017 las mismas ascendían a ARS 4.142,9 millones, ambos valores expresados en moneda homogénea.

En Chile, principal mercado de la región, las ventas mostraron un incremento de volumen y facturación tanto en mercado local como en las exportaciones. Se llevaron a cabo importantes e innovadores lanzamientos bajo marcas core, con el objetivo de ampliar el portfolio de productos, que permitieron tener un crecimiento en las ventas. En la categoría chocolates, se lanzó un nuevo bon o bon sabor limón y el Rocklets Ball en formato doypack. En chicles, se destacó el lanzamiento de Bigtime Ultra y Ácido. Adicionalmente, en otros segmentos se destaca el lanzamiento de las marcas Oba Oba y Chubitón.

Las principales inversiones estuvieron enfocadas en la instalación de nuevas líneas de productos en golosinas y aumento de capacidad de chocolates, junto con automatizaciones de llenado y envasado. Además, durante el año se alcanzó la certificación OHSAS 18001, ISO 9001, ISO 14001 y se logró cumplir con los estándares de seguridad alimentaria para obtener la certificación BRC.

En Perú, el volumen de ventas y facturación en el mercado interno se mantuvo en niveles estables con respecto al año anterior. Se continuó con la estrategia de focalización, dirigiendo la inversión publicitaria hacia las marcas bon o bon y Topline. Durante el año 2018, dentro del acuerdo de co-branding con Coca-Cola, se mantuvo una importante participación dentro del segmento, con el chicle Topline sabor Inka Kola.

Las principales inversiones estuvieron enfocadas en la instalación de una línea de chocolates moldeados.

En Ecuador, durante el 2018 se logró una mejora significativa en la facturación y en los volúmenes vendidos, a pesar de tener un mercado estable en el que persisten signos de contracción, como consecuencia de fuertes restricciones a las importaciones impulsadas por el gobierno local durante varios años consecutivos. Dichas salvaguardias y cupos a importaciones fueron eliminados a partir del mes de julio de 2017.

Se recuperó la dinámica de lanzamientos, donde se destacaron bon o bon Coco y Sapito Lácteo, además de renovaciones de diseños y presentaciones de regalería, y se incrementaron acciones comerciales en apoyo en las marcas core y a los canales de venta.

EVOLUCIÓN DEL ACTIVO TOTAL Y RELACIÓN DE

PROPIEDAD, PLANTA Y EQUIPOS SOBRE ACTIVO TOTAL

MILLONES DE ARS

Activo Total

% PPE / Activo

(a) En moneda nominal, no contiene los efectos del ajuste por inflación.(b) En moneda homogénea a valores diciembre 2018.

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

40,0%

35,0%

30,0%

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

2011

(a)

2013

(a)

2012

(a)

2014

(a)

2015

(a)

2016

(a)

2017

(b)

2018

(b)

25,56%

24,31%

24,68%

28,45%

25,90%25,82%

36,03%

32,60%

(c) Altas de Propiedad, planta y equipos sobre depreciaciones de Propiedad, planta y equipos.

11.9038.8857.234

14.972

19.100

24.849

64.051

74.452% Inversión(c) Dic. 2017

134%

% Inversión(c)

Dic. 2018 110%

34 | Memoria y Estados Financieros 2018

Región Andina - Chile | Galletas

Al cierre del año 2018, las ventas a terceros fueron de ARS 1.897,3 millones, en comparación con los ARS 1.400,8 millones del año anterior, ambos valores expresados en moneda homogénea.

El negocio presentó un incremento de las ventas en volumen y facturación en el país, logrando un aumento en la participación del mercado. Se llevaron a cabo lanzamientos bajo la marca Selz Arroz, con el objetivo de mantener el liderazgo, basado en propuestas atractivas para el consumidor. Adicionalmente, se realizó el lanzamiento en el mercado local de las galletas Chocolinas y Coquitas, que mejoraron nuestra propuesta para la categoría de galletas dulces secas.

Las principales inversiones estuvieron enfocadas en la instalación de una nueva línea de galletas que permite incrementar la capacidad de producción, junto con nuevas instalaciones que mejoran la productividad general de la planta.

En la planta Cerrillos se alcanzó la certificación de normas OHSAS 18001 y se cumplió con el mantenimiento de las normas de auditoría que permitieron obtener las certificaciones ISO 9001, ISO 14001 y BRC.

Región Andina - Chile | Packaging

Al cierre del año 2018, las ventas a terceros fueron de ARS 3.077,2 millones, mientras que el año anterior ascendieron a ARS 2.024,7 millones, ambos valores expresados en moneda homogénea.

Durante el año, las ventas crecieron en volumen y facturación en forma significativa, principalmente en el mercado frutihortícola, con un fuerte posicionamiento en volumen de envases tradicionales. Asimismo, se mantuvo nuestro perfil innovador en la industria con productos especiales e impresiones diferenciales y la consolidación del nivel de servicio a clientes.

El mercado industrial se mantuvo estable, fortaleciendo nuestra posición en las grandes cuentas y convirtiéndonos en uno de los principales actores del mercado de envases de cartón corrugado.

A nivel industrial, se destaca la instalación de una segunda caldera y una nueva envolvedora de bultos de productos terminados.

Durante el 2018, se cumplió con la certificación de ISO 14001 relacionada con la Gestión de Calidad Medioambiental y se mantuvo la certificación PEFC, que permite garantizar el origen sustentable de la materia prima y de los productos fabricados, reafirmando el compromiso de Grupo Arcor con la sustentabilidad y el cuidado del medio ambiente.

35

Filiales SurLas ventas a terceros para el segmento Filiales Sur en el año 2018 ascendieron a ARS 4.193,4 millones y a ARS 3.183,1 millones al cierre del año anterior, ambos valores expresados en moneda homogénea.

El negocio en Paraguay mostró una performance positiva en todas las líneas de productos que allí se comercializan, lo que permitió alcanzar un crecimiento en volumen y facturación en todos los segmentos. Entre las variables que permitieron este desempeño se destacan las acciones comerciales realizadas, la cobertura del punto de venta, el lanzamiento de nuevos productos y el desarrollo de productos de mayor valor agregado.

Dentro de las acciones comerciales, se destacan las realizadas sobre las marcas Tortuguitas, Cofler, Saladix y los exitosos lanzamientos de productos, principalmente, el bon o bon Limón, Cofler Graffiti, Top Line Seven Click Fresh y la ampliación del portfolio de helados.

Adicionalmente, se destaca la consolidación del Negocio Lácteos, que se inició a mediados del año 2016 mediante un acuerdo comercial con la firma Mastellone de Paraguay, sociedad integrante del Grupo Mastellone. Dicho negocio continúa incrementando las ventas en volúmenes, con una excelente performance basada en la capitalización de oportunidades en el punto de venta, la mejora de la gestión comercial y el liderazgo en el segmento de quesos.

Las ventas en Bolivia durante el año 2018 mostraron un incremento de volumen y facturación debido a acciones comerciales y campañas agresivas, principalmente en el canal mayoristas, apuntaladas por una gestión de compra de altos volúmenes acorde con el objetivo de garantizar el abastecimiento en productos de alta rotación. Se destaca el crecimiento en ventas de bocaditos y bombones, alfajores, tabletas y turrón oblea.

Las principales acciones comerciales del año estuvieron enfocadas en las marcas estratégicas, como Topline y bon o bon. Con dichas marcas se participó en

eventos musicales, campañas en los días especiales y se generaron otras promociones al consumidor.

Asimismo, es importante destacar que a partir del mes de agosto comenzó a regir un acuerdo con la firma Mastellone de Paraguay, sociedad integrante del Grupo Mastellone, para realizar la distribución y comercialización de la cartera de productos de la marca La Serenísima en Bolivia.

Las ventas en Uruguay también mostraron un aumento de volumen y facturación durante el año 2018, manteniendo el liderazgo en el Negocio de Golosinas y Chocolates. Se destaca el lanzamiento de productos exitosos, como Cofler Graffiti, Cofler Aireados y Natural Break, entre otros. Las principales acciones comerciales del año se enfocaron en las marcas estratégicas, como Topline y bon o bon, Cofler, Rocklets y Mogul.

En la categoría helados, se mantuvo el foco en las marcas más estratégicas para el negocio y se lograron mejoras en el nivel de rentabilidad, además de realizarse lanzamientos innovadores de productos de las marcas bon o bon y Águila.

Otros Mercados InternacionalesDurante el 2018, Grupo Arcor continuó con su estrategia de participación internacional de los negocios de consumo masivo, que ha permitido, en forma sostenida y durante años, el posicionamiento de Arcor como el grupo argentino con mayor cantidad de mercados abiertos en todo el mundo, al exportar a más de 120 países.

Durante el mes de junio de 2018, el Directorio de la Sociedad aprobó un acuerdo para realizar una inversión junto con el Grupo Webcor, una de las mayores empresas de distribución de alimentos en la República de Angola. El acuerdo tiene por objetivo la instalación de una planta industrial para iniciar la producción de golosinas y galletas en dicho país.

Dentro de las operaciones en América del Norte, se destaca en México el crecimiento de las ventas en el

36 | Memoria y Estados Financieros 2018

mercado interno, impulsadas principalmente por el canal Barcel y Supermercado. Se mantienen estrategias de desarrollo de las marcas bon o bon, Nikolo, Butter Toffees y Poosh, y se amplía la comunicación mediante acciones en redes sociales y campañas en medios masivos.

Entre las principales inversiones en la planta industrial de Toluca, se destacan la instalación de nuevas envolvedoras y equipos de final de línea para envoltura flowpack y para puesta en display.

ACUERDOS CON MASTELLONE HERMANOS S.A. Y SUS ACCIONISTAS

En el mes de diciembre de 2015, Grupo Arcor selló un acuerdo histórico con Mastellone Hermanos S.A., compañía argentina con más de 85 años de historia, líder en la elaboración y comercialización de productos lácteos. Dicho acontecimiento constituyó un significativo avance en la incorporación de nuevos negocios y consolida a Grupo Arcor como uno de los grupos de consumo masivo más fuertes del país.

Durante el mes de enero de 2018, Arcor S.A.I.C. y Bagley Argentina S.A. adquirieron en forma conjunta acciones por un valor equivalente en pesos de USD 5,24 millones, luego de haber aceptado una oferta irrevocable de enmienda al acuerdo de opción de compra y venta de acciones. Posteriormente, en el mes de junio de 2018, ciertos accionistas de Mastellone Hermanos S.A., haciendo uso del derecho conferido en la primera opción de venta definida en el contrato marco celebrado en el año 2015, comunicaron su intención de vender parte del paquete accionario por un precio total de USD 6,8 millones, aproximadamente.

Como resultado de ambos acontecimientos, la participación de Arcor S.A.I.C. y Bagley Argentina S.A. en conjunto sobre el capital de Mastellone Hermanos S.A. ascendió a 42,6466%.

37

ÁREAS FUNCIONALES

FinanzasLa política financiera de Grupo Arcor está centrada en la generación de los fondos necesarios para el desenvolvimiento de las operaciones comerciales, así como también para el financiamiento del plan de inversiones y adquisiciones.

El año 2018 tuvo un contexto más complejo que años anteriores en los países donde opera el grupo, tanto por factores externos como internos. De los factores externos, el más relevante fue la salida de inversores de mercados emergentes, provocando una depreciación de magnitud en las monedas de estos países, siendo la Argentina uno de los más castigados.

Debido a este contexto de mayor volatilidad del tipo de cambio y mercados internacionales de créditos de difícil acceso, la Argentina firmó un acuerdo de asistencia récord con el Fondo Monetario Internacional, que le permite obtener financiamiento para el déficit fiscal y para la cancelación de los pasivos financieros. Como parte del acuerdo, se contempla un programa

monetario sin precedentes en la Argentina, llevando las tasas de corto plazo a niveles elevados, muy por encima de la inflación.

Previendo un escenario menos líquido y sin vencimientos financieros de magnitud, Grupo Arcor se focalizó en tener operativas todas las líneas de crédito con bancos locales, así como también el acceso a fuentes de financiamiento de comercio exterior.

Durante el año 2018, se terminó de consolidar el manejo financiero de las unidades de las empresas adquiridas, alineándolos a la política financiera del grupo.

Como parte del desarrollo sostenido del grupo, se incentivaron las políticas de financiamiento a clientes en el Negocio de Packaging, facilitando la obtención del crédito mediante el uso de tarjetas de crédito.

Para el desarrollo y acompañamiento financiero de productores primarios de tomates y maíz, se utilizaron líneas de crédito para el descuento de valores a tasas específicas y también la vinculación de los proveedores a Sociedades de Garantía Recíprocas.

38 | Memoria y Estados Financieros 2018

Con estas acciones se ha logrado una importante reducción en los costos de financiamiento para este tipo de proveedores, y proyectamos seguir avanzando en el uso de estos instrumentos.

Los lineamientos financieros para el año 2019 se concentrarán en la misma consigna de años anteriores, que consiste en mantener el flujo de fondos necesario para las demandas de capital de trabajo e inversiones, como el cumplimiento de las obligaciones financieras contraídas.

Administración y SistemasEn el año 2018, se trabajó en la incorporación del Grupo Zucamor a los modelos de procesos y estándares tecnológicos de Grupo Arcor, modernizando los equipos de usuarios y la tecnología de redes, comunicaciones, wifi, videoconferencias y telefonía móvil.

En cuanto a las aplicaciones de negocios, durante el año comenzó la migración de las empresas del Grupo Zucamor a los procesos y sistemas de Grupo Arcor, en busca de sinergizar las estructuras, adoptando políticas y procedimientos administrativos uniformes, optimizando el uso de los recursos. En ese sentido, se implementó el modelo Antares -versión Packaging- a Zucamor Cuyo S.A., que incorpora Kiwiplan para las plantas de cartón corrugado, el modelo industrial JDE en fábricas de papel reciclado y la instalación de JDE para procesos comerciales, logísticos y administrativos. Durante el 2019, se continuará con la implementación en el resto de las sociedades del Grupo Zucamor.

También durante 2018 se implementó Oracle OTM para la gestión de transporte de transferencias de productos en las operaciones de la Argentina y Brasil.

Continuando con la estrategia digital, se incorporó el procesamiento de aplicaciones en el servicio Azure (Microsoft) y AWS (Amazon). Estas tecnologías, junto con Oracle Cloud, permiten el crecimiento de la operación tecnológica en forma eficiente y flexible, conservando los estándares de seguridad, calidad, soporte y performance. Como requerimiento de estas

EVOLUCIÓN DE GASTOS DE ADMINISTRACIÓN

Y GASTOS DE COMERCIALIZACIÓN

MILLONES DE ARS

Gastos de comercialización

Gastos de Administración

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

4,4%

18,6%

20,5%

4,5% 4,6% 4,6% 4,5% 4,5% 4,8% 4,7%

20,9%20,3% 20,0%

19,5%18,9%

18,1%

2011(a) 2013(a)2012(a) 2014(a) 2015(a) 2016(a) 2017(b) 2018(b)

(a) En moneda nominal, no contiene los efectos del ajuste por inflación.(b) En moneda homogénea a valores diciembre 2018.

39

nuevas tecnologías se actualizaron y modernizaron varias aplicaciones de gestión.

Con el objetivo de optimizar procesos, dentro del marco de la transformación digital se decidió la incorporación de una solución de RPA (Robotic Process Automation) y comenzó la automatización de varios circuitos de gestión administrativa; adicionalmente, se dio inicio al proyecto que prevé la digitalización e integración de la gestión del piso de planta.

Para cumplir con los requerimientos regulatorios de los distintos países, se ejecutaron numerosos proyectos, entre los que se destacan, principalmente, el diseño e implementación de diversas soluciones a efectos de cumplir con los cambios requeridos para la aplicación del ajuste por inflación contable en la Argentina, junto con diversos requerimientos fiscales en el resto de los países. También se incorporó la gestión de pagos de Perú y Ecuador, junto con otros procesos administrativos contables de dichos países.

En cuanto a las herramientas de inteligencia de negocio, se crearon tableros de RR.HH. para Desarrollo Gerencial, SGD, Empleos y Formación y tableros para Control de Gastos Operativos para todos los negocios, posibilitando la consolidación de información en tiempo real, de forma ágil y transparente.

Para los procesos de RR.HH. se inició la implementación de una nueva plataforma de gestión de talento, en particular en los procesos de desarrollo de los colaboradores y capacitación, con una nueva plataforma de Universidad Arcor.

Buscando mejorar el acceso a los colaboradores a soluciones productivas, se actualizó la telefonía móvil en Brasil. En ofimática, se profundizó el uso de Office 365 y la administración de información en la nube. Se realizaron mejoras en redes de comunicaciones, tanto en oficinas como en plantas industriales. En cuanto a seguridad de la información, continuaron los procesos de securización de puestos de trabajo y equipos móviles, además del monitoreo permanente de las amenazas.

40 | Memoria y Estados Financieros 2018

Recursos HumanosDurante el año 2018, continuaron las acciones y procesos para seguir perfeccionando a los colaboradores y contribuir en el clima y el compromiso organizacional. La Universidad Arcor continuó fomentando el desarrollo de los colaboradores de la compañía y alineando el diseño de nuevos programas con nuestro Modelo de Competencias. El proyecto de construcción de Escuelas Técnicas por Especialidad continuó durante el año y se hizo foco en actividades de las áreas de Calidad, MAPHI, SGI, Desarrollo y Supply Chain en la Escuela Industrial.

Las posiciones gerenciales se cubrieron internamente en un 92%, en gran parte, gracias a la identificación de talento y cuadros de reemplazo definidos en su proceso PRE (Programa de Recursos Estratégicos); el desarrollo de la edición correspondiente al año 2018 se llevó a cabo en una nueva plataforma tecnológica, que facilita la integración de la información y la toma de decisiones.

Grupo Arcor continuó con su Programa de Jóvenes Emprendedores, mediante el cual ingresaron 20 colaboradores a las áreas de Operaciones, Administración, Marketing, Trade Marketing y RR.HH. Además, en el marco del programa de inclusión, se incorporaron personas con discapacidad en las operaciones industriales, logísticas, comerciales y áreas funcionales de la Argentina, Brasil, México y Chile, alcanzando un total de 388 colaboradores activos con discapacidad a lo largo del año. En el 2018, continuó el programa corporativo de pasantías en todas las localidades donde tenemos operación, lo que permitió con éxito la selección temprana de talento.

En la Argentina, y con motivo de la adquisición del Grupo Zucamor, durante el 2018 se procedió a la implementación de los sistemas corporativos de Recursos Humanos, garantizando la total administración de los procesos. En ese sentido, se implementó el sistema de procesamiento de nóminas ADAM en Zucamor Cuyo S.A. y durante el año 2019 se realizará dicha implementación en el resto de las sociedades del Grupo Zucamor.

41

SustentabilidadPara Grupo Arcor, la sustentabilidad es un enfoque de negocios que crea valor económico, social y ambiental en el largo plazo, y permite maximizar las oportunidades y gestionar los riesgos del negocio al trabajar juntamente con los actores que conforman su cadena de valor.

La empresa profundiza la integración del desarrollo sustentable en su modelo de negocios y plasma su compromiso con la sustentabilidad en su Misión, Visión, Valores, Código de Ética y Conducta, y todas las políticas y procedimientos asociados a los mismos. Desde 2010, Grupo Arcor cuenta con una Política de Sustentabilidad, en la que asume cinco compromisos específicos y un compromiso general con el desarrollo sustentable para los temas más relevantes y prioritarios, tanto para la empresa como para sus grupos de interés: uso racional del agua, eficiencia energética y cambio climático, uso racional de materiales de empaque, respeto y protección de los derechos humanos y laborales, y vida activa y alimentación saludable.

Este camino de triple generación de valor que se viene recorriendo, se refleja en la Estrategia de Sustentabilidad 2020 que busca incrementar el valor corporativo de la compañía a través de la gestión y gobierno sustentables, basada en tres pilares de acción: identidad sustentable, continuidad operacional y crecimiento de la demanda.

Para poder implementar correctamente la Estrategia y hacer cumplir la Política, se impulsa la gobernanza, planificación, gestión y monitoreo de la sustentabilidad transversalmente. Durante 2018, los negocios y áreas corporativas impulsaron más de 830 iniciativas alineadas con los compromisos definidos en la Política de Sustentabilidad por medio de 13 Planes Operativos de Sustentabilidad (POS). Tanto el Sistema de Gestión Integral (SGI), utilizado en las 46 bases operativas de la compañía, como el Sistema Gestión de Desempeño (SGD), impulsado para evaluar a los colaboradores del grupo, incorporan a la sustentabilidad como componente clave.

Para más información, ver Reporte de Sustentabilidad 2018 de Grupo Arcor disponible en www.arcor.com.

Relaciones con la comunidadIncidir en la comunidad implica reconocer y aceptar la importancia de ser corresponsables de su desarrollo integral. Y es precisamente desde el entendimiento de que el resultado de la relación empresa-comunidad debe ir más allá de la convivencia armoniosa, desde donde se define el marco estratégico de actuación de Grupo Arcor.

Para hacerlo, se ha diseñado una estrategia centrada en reconocer y administrar los impactos de la operación del negocio en el territorio, y, de ese modo, proceder a gestionar oportuna y eficientemente las acciones y relaciones desarrolladas por la empresa en la comunidad.

Durante el período anual 2018, se continuó con el proceso de fortalecimiento del área como un componente de la gestión industrial de las bases, para

42 | Memoria y Estados Financieros 2018

lo cual se profundizó la participación en las distintas instancias y espacios de trabajo del SGI, tanto a nivel corporativo como de negocios. Se consolidaron las bases de datos, se mejoró el sistema de información y se puso en funcionamiento el tablero y modelo de análisis integrado, con los cuales se actualizaron los diagnósticos territoriales.

Es importante destacar que se cumplió con el plan previsto para cubrir las nuevas bases surgidas por la incorporación de Zucamor; se conformó un nuevo Comité Local en Mundo Dulce-México, y se articularon acciones con Mastellone en el marco del Programa de Donaciones.

De esta manera, a partir de los 23 Comités Locales conformados, y en función de los diferentes programas y proyectos que se implementaron, se logró trabajar en 30 comunidades, con 792 organizaciones y más de 300.000 beneficiarios.

Inversión social regional en niñez Grupo Arcor está comprometido con el respeto y promoción de los derechos de niños y niñas en la región.

Por ello, Fundación Arcor en Argentina (1991), Instituto Arcor Brasil (2004) y Fundación Arcor Chile (2015) trabajan con la misión de contribuir para que la educación sea una herramienta de igualdad de oportunidades para la infancia.

Las tres entidades impulsan en el ámbito regional la Política de Inversión Social de Grupo Arcor, con foco en dos ejes temáticos: Niñez y Vida Saludable -con la promoción de hábitos de vida activa y saludable desde la infancia- y Niñez y Derechos -para movilizar a los distintos actores sociales en torno de la realización de los derechos de los niños y niñas-. Para ello, apoyan iniciativas con foco en la niñez, generan procesos de

43

(4) Estas cifras no incluyen las inversiones realizadas en el área de Recursos Humanos ni en proyectos ambientales. Tampoco están contempladas las acciones de desarrollo de clientes y proveedores.

Propuesta de Destino de los Resultados No Asignados y de distribución de dividendosEl Estado de Cambios en el Patrimonio Individual por el ejercicio finalizado el 31 de diciembre de 2018 presenta en el rubro Resultados No Asignados un saldo positivo de ARS 7.665.732.482 que incluye, entre otros conceptos, el resultado del ejercicio por ARS 1.820.049.318 (pérdida).

El Directorio considera conveniente, teniendo en cuenta el nivel de liquidez y los compromisos financieros de la Sociedad, poner a consideración de la Asamblea de Accionistas la siguiente Propuesta de Destino de los Resultados No Asignados:

a) Destinar la suma de ARS 451.038.821 a la constitución de Reserva Legal.

b) Destinar la suma de ARS 5.135.873.415 a incrementar la Reserva Facultativa para Futuras Inversiones.

capacitación y buscan instalar el tema en la agenda social, movilizando a todos los actores involucrados: la comunidad, la familia, la escuela, el Estado, las organizaciones de base y las empresas. Con esta perspectiva, durante 2018, apoyaron 177 proyectos en la Argentina, Chile y Brasil, donde participaron 116.672 niños y niñas y 54.037 adultos.

Recursos destinados a la inversión social y a la gestión de impactos en la comunidad(4)

En 2018, el monto total destinado a la inversión social y la gestión de impactos en la comunidad ascendió a ARS 171.448.803 en valores constantes, de los cuales ARS 113.191.263 se canalizaron a través de donaciones de productos; y, además, en dinero y materiales para concretar diferentes iniciativas de vinculación comunitaria, se aportaron ARS 26.301.386. A su vez, para las acciones realizadas por Fundación Arcor en Argentina y Chile e Instituto Arcor Brasil se destinaron ARS 31.956.154.

44 | Memoria y Estados Financieros 2018

de remuneración compuesto por una parte fija y una variable. La remuneración fija está relacionada con el nivel de responsabilidad requerido para el puesto y su competitividad respecto del mercado; la remuneración variable está asociada con los objetivos fijados al comienzo del ejercicio y el grado de cumplimiento de ellos mediante su gestión a lo largo del ejercicio económico. Además, la Sociedad ha establecido y comunicado un plan de pensiones (beneficios definidos), los cuales incluyen, entre otros, a los cuadros gerenciales. La Sociedad no tiene establecido planes de opciones (stock options plans) para su personal.

Toma de decisiones y control internoA) GOBIERNO: LA ASAMBLEAEl órgano de gobierno de la Sociedad es la Asamblea de Accionistas en la que cada acción ordinaria clase A confiere derecho a cinco votos y cada acción ordinaria clase B confiere derecho a un voto. En todos los casos, para la elección de los Síndicos titulares y suplentes y los supuestos del último apartado del artículo 244 de la Ley General de Sociedades, las acciones ordinarias, inclusive las de voto múltiple, sólo tendrán derecho a un voto por cada acción.

B) DIRECCIÓN Y ADMINISTRACIÓNEL DIRECTORIOLa Sociedad es dirigida y administrada por un Directorio compuesto por cinco a doce miembros titulares e igual o menor número de suplentes, según lo resuelva la Asamblea de Accionistas. Los Directores duran tres ejercicios en sus funciones y pueden ser reelegidos indefinidamente. El mandato de los Directores se entiende prorrogado hasta que sean designados sus sucesores por la Asamblea de Accionistas, aun cuando haya vencido el plazo del ejercicio para el cual fueron elegidos y hasta tanto los nuevos miembros hayan tomado posesión de sus cargos.

De conformidad con el Estatuto Social, el Directorio tiene amplias facultades para administrar los negocios de la Sociedad. El Directorio se reunirá por convocatoria del

c) Destinar la suma de ARS 1.828.820.246 a incrementar la Reserva Especial para Futuros Dividendos.

d) Destinar la suma de ARS 250.000.000 para la distribución de dividendos en efectivo.

Se recuerda a los señores accionistas que la distribución de utilidades, según lo establecido en la RG 777/18 de la Comisión Nacional de Valores, deberá ser tratada en la moneda de fecha de celebración de la asamblea de accionistas, mediante la utilización del índice de precios correspondiente al mes anterior a su reunión.

Retribuciones de Directores y Síndicos, Política de Remuneración del Directorio y de los Cuadros GerencialesAl 31 de diciembre de 2018 se han devengado retribuciones al Directorio por funciones técnico - administrativas y tareas especiales, por la suma de, en valores históricos, ARS 115.469.874. Dicho importe reexpresado a valores constantes al 31.12.2018, totaliza la suma de ARS 140.726.879. Las retribuciones al Directorio son propuestas considerando las responsabilidades de los directores, el tiempo dedicado a sus funciones, su competencia y reputación profesional y el valor de sus servicios en el mercado.

Adicionalmente, se han devengado honorarios para la Comisión Fiscalizadora por las funciones desarrolladas durante el ejercicio finalizado el 31 de diciembre de 2018, por la suma de, en valores históricos ARS 2.912.064. Dicho importe reexpresado a valores constantes al 31.12.2018, totaliza la suma de ARS 3.585.381.

La remuneración del Directorio es fijada y aprobada por la Asamblea de los Accionistas, teniendo en cuenta lo establecido en el artículo 261 de la Ley General de Sociedades y las normas pertinentes de la Comisión Nacional de Valores.

En cuanto a la política de remuneración de los cuadros gerenciales, la Sociedad ha establecido un esquema

45

Presidente con la frecuencia que lo exijan los intereses de la Sociedad y por lo menos una vez cada tres meses. Las resoluciones se consignarán en un libro de actas sellado de conformidad con el Código Civil y Comercial.

A continuación, se detalla la composición del Directorio de la Sociedad, con vencimiento de sus mandatos el 31 de diciembre de 2019.

C) COMITÉ DE AUDITORÍAEn el año 2010, se constituyó un Comité de Auditoría que tiene entre sus funciones las siguientes: (a) supervisar el funcionamiento de los sistemas de control interno y del sistema administrativo contable, así como la fiabilidad de este último y de toda la información financiera y otros hechos significativos, (b) supervisar la aplicación de las políticas en materia de información sobre la gestión de riesgos de la Sociedad, (c) revisar los planes de los auditores internos y externos y evaluar su desempeño, (d) considerar el presupuesto de auditoría interna y externa, y (e) evaluar diferentes servicios prestados por los auditores externos y su relación

PRESIDENTESr. Luis Alejandro PAGANI

VICEPRESIDENTESr. Alfredo Gustavo PAGANI

DIRECTORES TITULARESSr. José Enrique MARTINSr. Alejandro Fabián FERNANDEZSr. Víctor Daniel MARTINSr. Guillermo ORTIZ DE ROZASSr. Alfredo Miguel IRIGOINSr. Fernán Osvaldo MARTÍNEZ