materi 9 dan 10 sistem akuntansi pemerintah daerah

TRANSCRIPT

Quality, Integrity, Entrepreneurship stieww.ac.id

Materi 10 dan 11SISTEM AKUNTANSI PEMERINTAH

DAERAH

Z u l k i f l i

2stieww.ac.idQuality, Integrity, Entrepreneurship

SIKLUS PENGELOLAAN KEUANGAN DAERAH

INPUT PROSES OUTPUT INPUT PROSES OUTPUT INPUT PROSES OUTPUT

RPJPD : Renc Pemb Jk. Panj DaRPJMD : Renc Pemb Jk. Men DaerahRKPD: : Rencana Kerja PemdaKUA : Kebijakan Umum AnggaranPPAS : Prioritas Plafon Anggaran

RKA-SKPDAPBD

Sistem Akuntansi

PERENCANAAN PELAKSANAAN PELAPORAN, AUDIT & EVALUASI KINERJA

Laporan Pelaksanaan

APBD Audit & Evaluasi Kinerja

Feed Back

• Unit Organisasi

• Fungsi

• Program

• Kegiatan

• Jenis Belanja

• Target Kinerja

• Analisa Standar Belanja

• PP 58/2005

• Permendagri 59/2007

• Perda PPPKD

• LRA

• Neraca

• LAK

• CaLK

NERACA AWAL

PP 24/2005PP 8/2006PP 3/2007

3stieww.ac.idQuality, Integrity, Entrepreneurship

Siklus Pengelolaan Keuangan Daerah

Perencanaan Pelaksanaan Penatausahaan Pertgjwban Pengawasan

RPJMD

RKPD

KUA PPAS

Nota Kesepakatan

Pedoman

Penyusunan

RKA-SKPD

RKA-SKPD

RAPBD

APBD

Dasar Pelaksanaan

Anggaran

• Pendapatan

• Belanja

• Pembiayaan

Pelaksanaan APBD

Rancangan

DPA-SKPD

DPA-SKPD

Verifikasi

Laporan Realisasi

Semester Pertama

Perubahan APBD

Penatausahaan

Belanja

Bendahara

Pengeluaran

Penatausahaan

Pendapatan

Bendahara

Penerimaan

Kekayaan dan

Kewajiban daerah

• Kas Umum

• Piutang

• Investasi

• Barang

• Dana Cadangan

• Utang

Akuntansi

Keuangan Daerah

Laporan Keuangan

Pemerintah Daerah

• Laporan Realisasi

Anggaran

• Neraca

• Laporan Arus Kas

• Catatan atas

Laporan

Keuangan

Laporan Keuangan

diperiksa oleh BPK

Rancangan

Peraturan Daerah

tentang

Pertanggungjawaban

APBD

Akuntansi

Keuangan Daerah

• Pemberian

Pedoman

• Bimbingan

• Supervisi

• Konsultasi

• Pendidikan

• Pelatihan

• Penelitian dan

Pengembangan

Pembinaan:

Pengawasan

terhadap

pelaksanaan

Perda tentang

APBD

Pengendalian

Intern

Pemeriksaan

Ekstern

Quality, Integrity, Entrepreneurship stieww.ac.id

prosedur akuntansi aset

Akuntansi Keuangan Daerah

Standar

Akuntansi

Pemerintahan

(PP 24/2005)

Sistem

Akuntansi

Pemerintah

Daerah

Pemerintah

Daerah

menyusun

mengacu

prosedur akuntansi penerimaan kas

prosedur akuntansi pengeluaran kas

prosedur akuntansi selain kas

Sistem Akuntansi Pemerintah Daerah

paling sedikit meliputi:

Peraturan

Kepala

Daerah

Peraturan Daerah

tentang

Pengelolaan

Keuangan Daerah

mengacu

Ditetapkan

dengan

disusun berdasarkan prinsip

pengendalian intern sesuai

dengan ketentuan peraturan

perundang-undangan

5stieww.ac.idQuality, Integrity, Entrepreneurship

Sistem Akuntansi

Sistem Akuntansi adalah serangkaian prosedur manual maupun terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran dan pelaporan posisi keuangan dan operasi keuangan organisasi.

6stieww.ac.idQuality, Integrity, Entrepreneurship

Standar Akuntansi

• STANDAR AKUNTANSI adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan.

• STANDAR AKUNTANSI digunakan sebagai pedoman dalam menyusun dan menyajikan laporan keuangan.

7stieww.ac.idQuality, Integrity, Entrepreneurship

Hubungan Standar Akuntansi dengan Sistem Akuntansi

• Standar menjadi acuan dalam penyusunan Sistem. Keluaran Sistem harus sesuai dengan ketentuan dalam Standar.

• Standar mengatur mengenai keluaran yang diharapkan, sedang Sistem merupakan gabungan dari langkah-langkah untuk menghasilkan keluaran sesuai dengan Standar.

8stieww.ac.idQuality, Integrity, Entrepreneurship

Kebijakan Akuntansi

Kebijakan akuntansi adalah penerapan-penerapan oleh entitas pelaporan yang diatur oleh Standar Akuntansi yang meliputi pengakuan, pengukuran, dan penyajian.

Kebijakan akuntansi merupakan pilihan-pilihan sistem dan prosedur yang dapat menghasilkan keluaran menurut Standar Akuntansi.

Quality, Integrity, Entrepreneurship stieww.ac.id

SISTEM DAN PROSEDUR AKUNTANSIPENGELUARAN DAN PENERIMAAN KAS

10stieww.ac.idQuality, Integrity, Entrepreneurship

SIKLUS AKUNTANSI

Bukti

Transaksi

Transaksi Pemda

Jurnal

Transaks

i

Buku Besar

Neraca

Saldo

Jurnal

PenyesuaianLaporan

Keuangan

Jurnal

Penutup

Buku Pembantu

11stieww.ac.idQuality, Integrity, Entrepreneurship

DOKUMEN POKOK PENGANGGARAN DAERAH

RPJMD

RKPD KUA PPAS

RKA-

SKPD

ANGGARAN KAS

RAPBD

PERDA

APBD

PENJABARAN

APBD

DPA-

SKPD

12stieww.ac.idQuality, Integrity, Entrepreneurship

DOKUMEN POKOK PELAKSANAAN ANGGARAN

SPD

SPP- LS SPM-LSSP2D

SPJ

SPP UP

SPP GU

SPP TU

SP2DSPM UP

SPM GU

SPM TU

13stieww.ac.idQuality, Integrity, Entrepreneurship

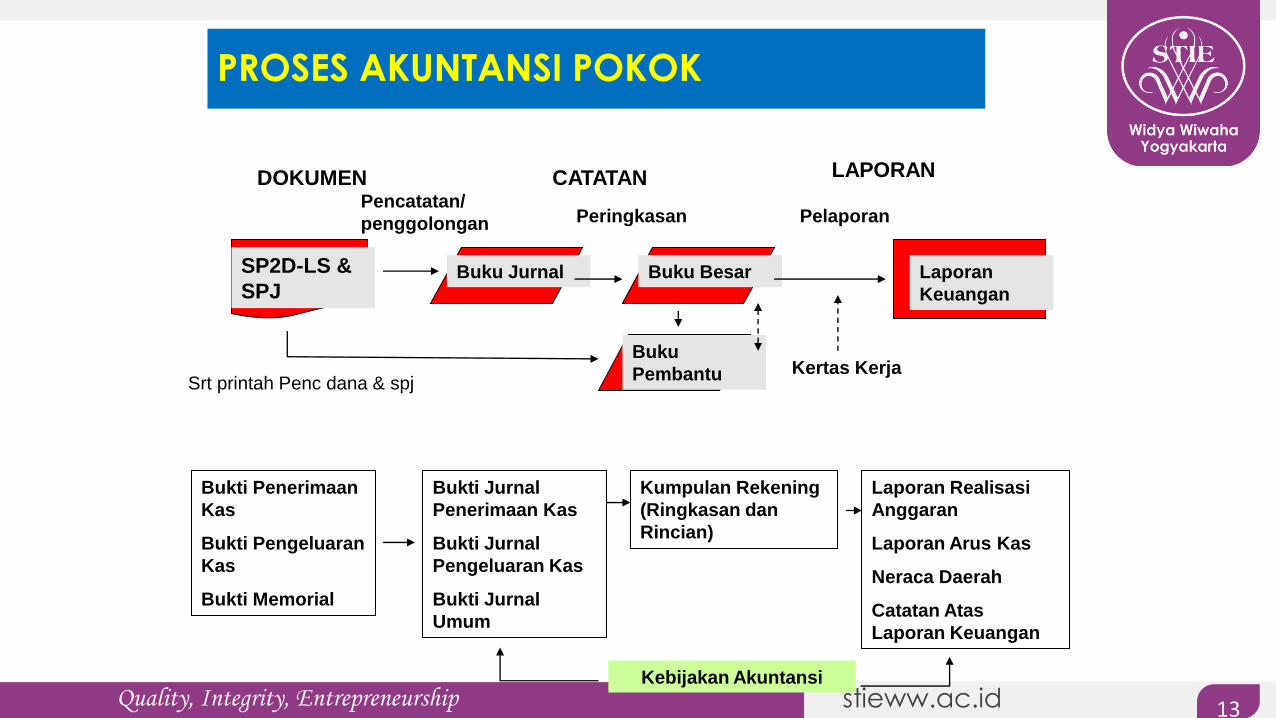

PROSES AKUNTANSI POKOK

LAPORANCATATANDOKUMEN

SP2D-LS &

SPJBuku BesarBuku Jurnal

Buku

Pembantu

Laporan

Keuangan

Kertas Kerja

Bukti Penerimaan

Kas

Bukti Pengeluaran

Kas

Bukti Memorial

Bukti Jurnal

Penerimaan Kas

Bukti Jurnal

Pengeluaran Kas

Bukti Jurnal

Umum

Kumpulan Rekening

(Ringkasan dan

Rincian)

Laporan Realisasi

Anggaran

Laporan Arus Kas

Neraca Daerah

Catatan Atas

Laporan Keuangan

Kebijakan Akuntansi

Pencatatan/

penggolongan Peringkasan Pelaporan

Srt printah Penc dana & spj

14stieww.ac.idQuality, Integrity, Entrepreneurship

SISTEM AKUNTANSI PEMERINTAHAN DAERAHPasal 98 PP 58/2005 & Pasal 233 Permendagri 13/2006

1. Sistem Akuntansi pada SKPKD (SatkerPengelolaKeuDaerah):

a. Prosedur Akuntansi Penerimaan Daerah

b. Prosedur Akuntansi Pengeluaran Kas

c. Prosedur Akuntansi Aset Tetap

d. Prosedur Akuntansi Selain Kas

2. Sistem Akuntansi pada SKPD (SatkerPerangkat Daerah):

a. Prosedur Akuntansi Penerimaan Daerah

b. Prosedur Akuntansi Pengeluaran Kas

c. Prosedur Akuntansi Aset Tetap

d. Prosedur Akuntansi Selain Kas

15stieww.ac.id

PROSEDUR AKUNTANSI PENERIMAAN KASPasal 241 & 266 Permendagri 13/2006

PENGERTIAN

Serangkaian proses mulai pencatatan, penggolongan, dan peringkasan transaksi dan/atau kejadian keuangan serta pelaporan keuangan dallam rangka pertanggungjawaban pelaksanaan APBD yang berkenaan dengan penerimaan kas pada SKPD dan/atau pada SKPKD yang dapat dilaksanakan secara manual maupun terkomputerisasi.

PELAKSANA

1. Tingkat SKPD dilaksanakan oleh PPK-SKPD

2. Tingkat SKPKD dilaksanakan oleh PPKD-Fungsi Akuntansi

DOKUMEN

1. STS (Surat Td. Setor)

2. Nota Kredit

3. Bukti ransfer

4. Dokumen lainnya

16stieww.ac.idQuality, Integrity, Entrepreneurship

PROSEDUR AKUNTANSIPENERIMAAN KAS

• CATATAN

1. Buku jurnal penerimaan Kas

2. Buku Besar

3. Buku Besar Pembantu

• LAPORAN YANG DIHASILKAN

• Tingkat SKPD1. Laporan Realisasi Anggaran

2. Neraca

3. Catatan Atas Laporan keuangan

• Tingkat SKPKD

1. Laporan Realisasi Anggaran

2. Neraca

3. Laporan Arus Kas

4. Catatan Atas laporan Keuangan

Quality, Integrity, Entrepreneurship stieww.ac.id

DOKUMEN TRANSAKSIDAN

BUKU CATATAN AKUNTANSI

18stieww.ac.idQuality, Integrity, Entrepreneurship

DOKUMEN TRANSAKSI

• Surat Ketetapan Pajak Daerah (SKPD)

• Surat Ketetapan Retribusi (SKR)

• Surat Tanda Setoran (STS)

• Surat Tanda Bukti Penerimaan (STBP)

19stieww.ac.idQuality, Integrity, Entrepreneurship

SKPD

MASA : ……………………………………………

TAHUN : ……………………………………………

NAMA : ……………………………………………

ALAMAT : ……………………………………………

NOMOR POKOK WAJIB PAJAK DAERAH (NPWPD) : ……………………………………………

TANGGAL JATUH TEMPO : ……………………………………………

NO URAIAN PAJAK DAERAH JUMLAH

(Rp.)

1

2

3

4

5

Jumlah Ketetapan Pokok Pajak

Jumlah Sanksi : a. Bunga

b. Kenaikan

Jumlah Keseluruhan

1.

2.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ potong di sini_ _ _ _ _ _ _ _ _ _ _ _ _ _ __ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

NO. URUT :

TANDA TERIMA ……………

NAMA : ……………………………………………

ALAMAT : ……………………………………………

NPWPD : ……………………………………………

PROV/ KAB/ KOTA*)

…………

PERHATIAN :

Harap penyetoran dilakukan pada Bank/ Bendahara Penerimaan …………….

KODE REKENING

(nama lengkap)

Yang menerima,

(Tanda tangan)

(nama lengkap)

NIP.

………………...Tanggal ………………

………………...Tanggal ………………

PEMERINTAH

(Tanda tangan)

(tanggal jatuh tempo) dikenakan sanksi administrasi berupa bunga sebesar 2 % perbulan

Apabila SKPD ini tidak atau kurang dibayar lewat waktu paling lama 30 hari setelah SKPD diterima

a.n. Pejabat Pengelola Keuangan Daerah

SURAT KETETAPAN PAJAK DAERAH

(SKP-DAERAH)

NO. URUT :

………..

Dengan huruf : ……………………………………………………………………………………………………………..

20stieww.ac.idQuality, Integrity, Entrepreneurship

SKR

MASA : ……………………………………………

TAHUN: ……………………………………………

NAMA : ……………………………………………

ALAMAT : ……………………………………………

NOMOR POKOK WAJIB RETRIBUSI (NPWR): ……………………………………………

TANGGAL JATUH TEMPO : ……………………………………………

NO URAIAN RETRIBUSI JUMLAH (Rp.)

1

2

3

4

5

Jumlah Ketetapan Retribusi

Jumlah Sanksi : a. Bunga

b. Kenaikan

Jumlah Keseluruhan :

1.

2.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ potong di sini_ _ _ _ _ _ _ _ _ _ _ _ _ _ __ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

NO. URUT :

TANDA TERIMA ……………

NAMA : ……………………………………………

ALAMAT : ……………………………………………

NPWR : ……………………………………………

PEMERINTAHSURAT KETETAPAN RETRIBUSI

(SKR)NO. URUT : ………..PROV/ KAB/ KOTA*)

…………

KODE REKENING

Dengan huruf : ……………………………………………………………………………………………………………..

PERHATIAN :

Harap penyetoran dilakukan pada Bank/ Bendahara Penerimaan …………….

Apabila SKR ini tidak atau kurang dibayar lewat waktu paling lama 30 hari setelah SKR diterima

(tanggal jatuh tempo) dikenakan sanksi administrasi berupa bunga sebesar 2 % perbulan

………………...Tanggal ………………

Pengguna Anngaran/ Kuasa Penggua Anggaran

Yang menerima,

(Tanda tangan)

(nama lengkap)

(Tanda tangan)

(nama lengkap)

NIP.

………………...Tanggal ………………

21stieww.ac.idQuality, Integrity, Entrepreneurship

STS

Bank : ………………………...

No. Rekening : ………………………...

Harap diterima uang sebesar ……………………………………………………………………………………………

(………………………………………………………………………………………….

……………………………………………………………………………………….….)

Dengan rincian penerimaan sebagai berikut:

No. Uraian Rincian Obyek Jumlah (Rp.)

1

2

3

4

5

Pengguna Anggaran/ Kuasa Pengguna Anggaran

(Catatan: STS dilampiri Slip Setoran Bank)

PEMERINTAH PROV/ KAB/ KOTA*)…

Jumlah

(dengan huruf)

Kode Rekening

SURAT TANDA SETORAN (STS)

STS No. … … … … … …

Uang tersebut diterima pada tanggal ……… ………………………………………….……….

(nama lengkap)

NIP.NIP.

(nama lengkap)

Bendahara Penerimaan /

Bendahara Penerimaan Pembantu

(Tanda tangan)

Mengetahui,

(Tanda tangan)

22stieww.ac.idQuality, Integrity, Entrepreneurship

STBP

a. Bendahara Penerimaan/ Bendahara Penerimaan Pembantu …………………………………………………………….

b. (dengan huruf ………………………………………………………………………………………………………………………….)

c. dari Nama : ….……………………………………………………………………..

Alamat : ….……………………………………………………………………..

d. Sebagai pembayaran : ….……………………………………………………………………..

….……………………………………………………………………..

….……………………………………………………………………..

Jumlah (Rp.)

f. Tanggal diterima uang :

Bendahara Penerimaan / Bendahara Penerimaan Pembantu Pembayar / Penyetor

(Tanda tangan)

(nama lengkap)

Lembar asli : Untuk pembayar/ penyetor/ pihak ketiga

Salinan 1 : Untuk Bendahara penerimaan/ Bendahara Pembantu

salinan 2 : Arsip

NIP.

Kode Rekening *)

Mengetahui,

(Tanda tangan)

(nama lengkap)

PEMERINTAH PROV/ KAB/ KOTA*)…

TANDA BUKTI PEMBAYARAN

NOMOR BUKTI ….

….……………………………..

Telah menerima uang sebesar Rp. ………………………………………..

23stieww.ac.idQuality, Integrity, Entrepreneurship

Buku Catatan Akuntansi

• Buku Kas Umum

• Buku Rekapitulasi Penerimaan Harian

• Buku Jurnal Penerimaan Kas

• Buku Besar Kas

• Buku Besar Pembantu Penerimaan Kas

24stieww.ac.idQuality, Integrity, Entrepreneurship

: 1)

: 2)

: 3)

Halaman:…

1 2 4

Jumlah bulan/ tanggal Rp. Rp.

Jumlah sampai bulan lalu/ tanggal Rp. Rp.

Jumlah semua s/d bulan/ tanggal Rp. Rp.

Sisa Kas Rp.

Pada Hari ini tanggal ……………………, 200..

Oleh kami didapat dalam kas Rp.

(……………………………………………………………………………..dengan huruf)

Terdiri dari:

a. Tunai Rp.

b. Saldo Bank Rp.

c. Surat Berharga Rp.

NIP.NIP.

Bendahara Penerimaan/ Bendahara Pengeluaran

Pengguna Anggaran/ Kuasa Pengguna Anggaran

Mengetahui,

(Tanda tangan)

3

Jumlah

(nama lengkap)

No.Urut Tanggal Kode Rekening

BUKU KAS UMUM

Uraian

SKPD

Pengguna Anggaran/ Kuasa Pengguna Anggaran

Penerimaan

Rp.

5

Pengeluaran

Rp.

6

Bendahara Penerimaan / Bendahara Pengeluaran

………………, tanggal ……………

(Tanda tangan)

(nama lengkap)

25stieww.ac.idQuality, Integrity, Entrepreneurship

SKPD :

Kode rekening :

Nama Rekening :

Jumlah Anggaran : Rp…………………….

Tahun Anggara :

Halaman: ….

Nomor Nomor BKU Nomor STS & Bukti Jumlah

Urut Penerimaan Penerinmaan Lainnya (Rp.)

1 2 3 4 5

Jumlah Bulan ini

Jumlah s.d. Bulan Lalu

Jumlah s.d. Bulan Ini

Pengguna anggaran/ Kuasa Pengguna Anggaran

NIP.

(Tanda tangan)

(nama lengkap)

………………, tanggal ……………

Bendahara Penerimaan

(Tanda tangan)

(nama lengkap)

NIP.

Mengetahui,

Tanggal Setor

BUKU PEMBANTU

PER RINCIAN OBYEK PENERIMAAN

26stieww.ac.idQuality, Integrity, Entrepreneurship

SKPD :

Pengguna Anggaran/ Kuasa Pengguna Anggaran :

Bendahara Penerimaan :

Kode dan Nama Kode dan Nama Kode dan Nama Kode dan Nama Kode dan Nama Kode dan Nama

Kode Rekening Kode Rekening Kode Rekening Kode Rekening Kode Rekening Kode Rekening

Rincian Obyek Rincian Obyek Rincian Obyek Rincian Obyek Rincian Obyek Rincian Obyek

1 2 3 4 5 6 7 8 9

Jumlah

Nomor

Urut

NIP.

PAJAK DAERAH (RP.) RETRIBUSI DAERAH (RP.)

NIP.

Bendahara Penerimaan

(Tanda tangan)

(nama lengkap)

BUKU REKAPITULASI PENERIMAAN HARIAN

(nama lengkap)

LAIN-LAIN PAD YANG SAH (RP.)

Tanggal Referensi

………………, tanggal ……………Mengetahui,

Pengguna anggaran/ Kuasa Pengguna Anggaran

(Tanda tangan)

27stieww.ac.id

STS/Nota

Kredit

Bukti

lain

1 4 5 6 7

Jumlah

PPK-SKPD

(tanda tangan)

……..,tanggal……

Jumlah

(Rp)

Akumulasi

(Rp)

2 3

Tanggal

Nomor

Kode Rekening Uraian Ref

FORMAT JURNAL PENERIMAAN KAS

28stieww.ac.idQuality, Integrity, Entrepreneurship

BUKU BESAR SKPD *) :…………………….

NAMA REKENING *) :…………………….

KODE REKENING *) :……………………..

PAGU APBD*) : Rp………………….

PAGU PERUBAHAN APBD*) : Rp………………….

Tanggal Uraian RefDebet

(Rp)

Kredit

(Rp)

Saldo

(Rp)

1 2 3 4 5 6

Jumlah

(tanda tangan)

(nama lengkap)NIP.

BUKU BESAR

………..,tanggal………….

PPK-SKPD

29stieww.ac.idQuality, Integrity, Entrepreneurship

BUKU BESAR PEMBANTU

SKPD *) : ………………

NAMA REKENING *) : ………………(RINCIAN OBYEK)

KODE REKENING *) : ………………(RINCIAN OBYEK)

PAGU APBD *) : Rp……………PAGU perubahanAPBD *) : Rp……………

No . TanggalNomor

BuktiUraian Ref

Debet

(RP)

Kredit

(RP)

Saldo

(Rp)

1 2 3 4 5 6 7 8

Jumlah

NIP.

PPK-SKPD

(tanda tangan)

(nama lengkap)

……,tanggal……

BUKU BESAR PEMBANTU

30stieww.ac.idQuality, Integrity, Entrepreneurship

SPJ PENERIMAAN

31stieww.ac.idQuality, Integrity, Entrepreneurship

SKPD :

:

Bendahara Penerimaan :

(dalam rupiah)

Penerimaan Penyetoran Sisa Penerimaan Penyetoran Sisa

Jumlah

Anggaran

yang

Terealisasi

Jumlah

Anggaran

yang Telah

Disetor

Sisa yang

Belum

Disetor

Sisa Anggaran

yang Belum

Terealisasi /

Pelampauan

Anggaran

1 2 3 4 56 =

(5-4)7 8 9 =(8-7) 10 = (4+7) 11 = (5+8)

12 = (11-

10)13 = (3-10)

Jumlah

NIP.

(Tanda tangan)

(nama lengkap)

NIP.

Mengetahui,

Pengguna anggaran/ Kuasa Pengguna Anggaran

(Tanda tangan)

(nama lengkap)

Bulan ini Sampai dengan Bulan ini

Bendahara Penerimaan

………………, tanggal ……………

Kode

RekeningUraian

Jumlah

Anggaran

sampai dengan Bulan Lalu

PROVINSI/ KABUPATEN/ KOTA*)....

LAPORAN PERTANGGUNGJAWABAN BENDAHARA PENERIMAAN SKPD

(SPJ PENDAPATAN - FUNGSIONAL)

Pengguna Anggaran/ Kuasa Pengguna

Anggaran

32stieww.ac.idQuality, Integrity, Entrepreneurship

LAPORAN KEUANGAN

SEKTOR PUBLIK

DAN ELEMENNYA

33stieww.ac.idQuality, Integrity, Entrepreneurship

1. Laporan Realisasi Anggaran

2. Laporan Perubahan Saldo Anggaran Lebih (SAL)

3. Neraca

4. Laporan Arus Kas

5. Laporan Operasional

6. Laporan Perubahan Ekuitas

7. Catatan atas Laporan Keuangan

KOMPONEN LK

10/10/2021www.ksap.orgPage 33

34stieww.ac.idQuality, Integrity, Entrepreneurship

• Menyajikan informasi realisasi pendapatan-LRA, belanja, transfer, surplus/defisit-LRA, dan pembiayaan, yang masing-masing diperbandingkan dengan anggarannya dalam satu periode

• Untuk memenuhi kewajiban pemerintah yang diatur dalam peraturan perundangan (statutory)

LAPORAN REALISASI ANGGARAN

10/10/2021www.ksap.orgPage 34

35stieww.ac.idQuality, Integrity, Entrepreneurship

• Pendapatan-LRA

• Belanja

• Transfer

• Surplus/defisit-LRA

• Pembiayaan

• Sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA)

STRUKTUR LRA

10/10/2021www.ksap.orgPage 35

36stieww.ac.idQuality, Integrity, Entrepreneurship

• Melaporkan mutasi Saldo Anggaran Lebih (SAL) yang merupakan akumulasi saldo SiLPA/SiKPA dari LRA

LAPORAN PERUBAHAN SAL

10/10/2021www.ksap.orgPage 36

37stieww.ac.idQuality, Integrity, Entrepreneurship

• Saldo Anggaran Lebih awal;

• Penggunaan Saldo Anggaran Lebih;

• Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan;

• Koreksi Kesalahan Pembukuan tahun Sebelumnya; dan

• Lain-lain

STRUKTUR LP SAL

10/10/2021www.ksap.orgPage 37

38stieww.ac.idQuality, Integrity, Entrepreneurship

• Aset

• Kewajiban

• Ekuitas (tanpa dirinci lebih lanjut ke EDL, EDI, EDC)

Ekuitas merupakan surplus/defisit Laporan Operasional atau selisih antara pendapatan dan beban akrual

NERACA

10/10/2021www.ksap.orgPage 38

39stieww.ac.idQuality, Integrity, Entrepreneurship

• Pendapatan-LO dari kegiatan operasional

• Beban dari kegiatan operasional

• Surplus/Defisit dari Kegiatan Non Operasional, bila ada

• Pos luar biasa, bila ada

• Surplus/defisit-LO

LAPORAN OPERASIONAL

10/10/2021www.ksap.orgPage 39

40stieww.ac.idQuality, Integrity, Entrepreneurship

• Menyajikan sekurang-kurangnya pos-pos Ekuitas awal, Surplus/Defisit-LO pada periode bersangkutan, dan koreksi-koreksi yang langsung menambah/mengurangi ekuitas dana

LAPORAN PERUBAHAN EKUITAS

10/10/2021www.ksap.orgPage 40

41stieww.ac.idQuality, Integrity, Entrepreneurship

➢ Laporan Finansial:

LO →Laporan Perubahan Ekuitas →Neraca

➢ Laporan Pelaksanaan Anggaran:

LRA →Laporan Perubahan SAL

HUBUNGAN ANTAR LAPORAN

10/10/2021www.ksap.orgPage 41

42stieww.ac.idQuality, Integrity, Entrepreneurship

MATERI KE 13PENGUKURAN KINERJA

SEKTOR PUBLIK

Pendahuluan

• Kinerja instansi pemerintah kini lebih banyakmendapat sorotan, karena masyarakat mulaimempertanyakan manfaat yang merekaperoleh atas pelayanan instansi pemerintah. Kondisi ini mendorong peningkatan kebutuhanadanya suatu pengukuran kinerja terhadappara penyelenggara negara yang telahmenerima amanat dari rakyat.

• Pengukuran tersebut akan melihat seberapajauh kinerja yang telah dihasilkan dalam suatuperiode tertentu dibandingkan dengan yang telah direncanakan.

43stieww.ac.idQuality, Integrity, Entrepreneurship

DEFINISI PENGUKURAN KINERJA

Robertson, 2002, Pengukuran kinerja (performance measurement) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan); hasil kegiatan dibandingkan dengan maksud yang diinginkan; dan efektivitas tindakan dalam mencapai tujuan.

44stieww.ac.idQuality, Integrity, Entrepreneurship

• Menurut Lohman , 2003: pengukuran kinerja merupakan suatu aktivitas penilaian pencapaian target-target tertentu yang diderivasi dari tujuan strategis organisasi.

• Whittaker , 2000: pengukuran kinerja merupakan suatu alat manajemen yang digunakan untuk meningkatkan kualitas pembuatan keputusan dan akuntabilitas.

• Simons, 2000: pengukuran kinerja membantu manajer dalam memonitor implementasi strategi bisnis dengan cara membandingkan antara hasil aktual dengan sasaran dan tujuan strategis.

45stieww.ac.idQuality, Integrity, Entrepreneurship

• Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi.

46stieww.ac.idQuality, Integrity, Entrepreneurship

Berbagai definisi di atas, dapat disimpulkan elemen pokok suatu pengukuran kinerja antara lain:

• Menetapkan tujuan, sasaran, dan strategi organisasi.

• Merumuskan indikator dan ukuran kinerja.

• Mengukur tingkat ketercapaian tujuan dan sasaran-sasaran organisasi.

• Evaluasi kinerja (feedback, penilaian kemajuan organisasi, meningkatkan kualitas pembuatan keputusan dan akuntabilitas.

47stieww.ac.idQuality, Integrity, Entrepreneurship

1. Menetapkan Tujuan, Sasaran dan Strategi Organisasi

• Tujuan adalah pernyataan secara umum (belum secara eksplisit) tentang apa yang ingin dicapai organisasi.

• Sasaran merupakan tujuan organisasi yang sudah dinyatakan secara eksplisit dengan disertai batasan waktu yang jelas.

• Strategi adalah cara atau teknik yang digunakan organisasi untuk mencapai tujuan dan sasaran.

• Tujuan, sasaran, dan strategi tersebut ditetapkan dengan berpedoman pada visi dan misi organisasi. Berdasarkan tujuan, sasaran dan strategi tersebut selanjutnya dapat ditentukan indikator dan ukuran kinerja secara tepat.

48stieww.ac.idQuality, Integrity, Entrepreneurship

2. Merumuskan Indikator dan Ukuran Kinerja

• Indikator kinerja mengacu pada penilaian kinerja secara tidak langsung yaitu hal-hal yang sifatnya hanya merupakan indikasi-indikasi kinerja.

• Ukuran kinerja mengacu pada penilaian kinerja secara langsung.

• Indikator kinerja dan ukuran kinerja ini sangat dibutuhkan untuk menilai tingkat ketercapaian tujuan, sasaran dan strategi.

• Indikator kinerja dapat berbentuk faktor-faktor keberhasilan utama (critical success factors) dan indikator kinerja kunci (key performance indicator).

• Faktor keberhasilan utama adalah suatu area yang mengindikasikan kesuksesan kinerja unit kerja organisasi. Area ini menggambarkan preferensi manajerial dengan memperhatikan variabel-variabel kunci finansial dan nonfinansial pada kondisi waktu tertentu.

• Faktor keberhasilan utama ini harus secara konsisten mengikuti perubahan yang terjadi dalam organisasi.

• Sedangkan indikator kinerja kunci merupakan sekumpulan indikator yang dapat dianggap sebagai ukuran kinerja kunci baik yang bersifat finansial maupun nonfinansial untuk melaksanakan operasi dan kinerja unit bisnis. Indikator ini dapat digunakan oleh manajer untuk mendeteksi dan memonitor capain kinerja.

49stieww.ac.idQuality, Integrity, Entrepreneurship

3. Mengukur Tingkat Ketercapaian Tujuan dan Sasaran dan Srategi Organisasi

• Mengukur tingkat ketercapaian tujuan, sasaran dan strategi adalah membandingkan hasil aktual dengan indikator dan ukuran kinerja yang telah ditetapkan. Analisis antara hasil aktual dengan indikator dan ukuran kinerja ini menghasilkan penyimpangan positif, penyimpangan negatif, atau penyimpangan nol.

50stieww.ac.idQuality, Integrity, Entrepreneurship

4. Evaluasi Kinerja

Evaluasi kinerja akan memberikan gambaran kepada penerima informasi mengenai nilai kinerja yang berhasil dicapai organisasi. Capaian kinerja organisasi dapat dinilai dengan skala pengukuran tertentu. Informasi capaian kinerja dapat dijadikan feedback dan reward-punishment, penilaian kemajuan organisasi dan dasar peningkatan kualitas pembuatan keputusan dan akuntabilitas.

51stieww.ac.idQuality, Integrity, Entrepreneurship

• Pengukuran kinerja juga harus didasarkan pada karakteristik operasional organisasi. Hal ini terutama diperlukan untuk mendefinisikan indikator dan ukuran kinerja yang digunakan. Organisasi dengan karakteristik operasional yang berbeda membutuhkan ukuran kinerja yang berbeda pula.

• Suatu pengukuran kinerja yang didasarkan atas karakteristik operasional ini antara lain bermanfaat untuk mengkuantifikasi tingkat efisiensi dan efektivitas suatu pelaksanaan kegiatan. Selain itu, dengan indikator dan ukuran kinerja yang sesuai dengan jenis kegiatan organisasi maka pengukuran kinerja dapat digunakan sebagai dasar melakukan perubahan, penghapusan, dan perbaikan sehingga hasil operasi organisasi mampu mencapai tujuan dan sasaran yang telah ditetapkan.

52stieww.ac.idQuality, Integrity, Entrepreneurship

• Pandangan tradisional terhadap pengukuran kinerja organisasi sering hanya menekankan pada minimisasi biaya (input), misalnya dengan penghematan biaya operasional, dan keberhasilan memproduksi sejumlah output tertentu.

• Sistem pengukuran kinerja modern selain menilai input dan output juga menilai tingkat fleksibilitas organisasi melayani pelanggan. Jadi, pengukuran kinerja menjadi lebih luas cakupannya karena mempertimbangkan kepuasan pelanggan (customer satisfactions).

• Dalam melakukan pengukuran kinerja pada sektor publik sudah selayaknya meninggalkan pandangan tradisional di atas dan beralih pada pandangan modern. Hal ini karena semua jasa dan produk yang dihasilkan organisasi sektor publik ditujukan untuk memenuhi harapan dan keinginan pelanggan (masyarakat).

• Pada dasarnya memang ada perbedaan antara fokus pengukuran kinerja sektor swasta komersial dengan organisasi layanan publik. Sektor swasta komersial berfokus pada perspektif finansial dan organisasi layanan publik berfokus pada pelanggan. Namun demikian, organisasi komersial juga tidak mungkin bisa menghasilkan kinerja yang tinggi jika tidak didukung loyalitas pelanggan. Jadi, pengukuran kinerja organisasi komersial pun juga harus mempertimbangkan fleksibilitas output dalam memuaskan pelanggan.

53stieww.ac.idQuality, Integrity, Entrepreneurship

Pengukuran kinerja organisasi sektor publik meliputi aspek-aspek antara lain:

(1) kelompok masukan (input)

(2) kelompok proses (process)

(3) kelompok keluaran (output)

(4) kelompok hasil (outcome)

(5) kelompok manfaat (benefit)

(6) kelompok dampak (impact)

54stieww.ac.idQuality, Integrity, Entrepreneurship

• Fokus pengukuran kinerja sektor publikjustru terletak pada outcome (hasil) dan bukan pada input dan proses.

• Outcome yang mampu memenuhiharapan dan kebutuhan masyarakatmenjadi tolok ukur keberhasilanorganisasi publik.

55stieww.ac.idQuality, Integrity, Entrepreneurship

Menurut BPKP (2000), cakupan pengukuran kinerja sektor publik harus mencakup item-item sebagai berikut:

• Kebijakan (policy): untuk membantu pembuatan maupun pengimplementasian kebijakan.

• Perencanaan dan penganggaran (planning and budgeting): untuk membantu perencanaan dan penganggaran atas jasa yang diberikan dan untuk memonitor perubahaan terhadap rencana.

• Kualitas (quality): untuk memajukan standarisasi atas jasa yang diberikan maupun keefektifan organisasi.

• Kehematan (economy): untuk me-reviewpendistribusian dan keefektifan penggunaan sumber daya.

• Keadilan (equity): untuk meyakini adanya distribusi yang adil dan dilayani semua masyarakat.

• Pertanggungjawaban (accountability): untuk meningkatkan pengendalian dan mempengaruhi pembuatan keputusan.

56stieww.ac.idQuality, Integrity, Entrepreneurship

Manfaat pengukuran kinerja baik untuk internal maupun eksternal organisasi sektor publik (BPKP, 2000):

• Memastikan pemahaman para pelaksana akan ukuran yang digunakan untuk pencapaian kinerja.

• Memastikan tercapainya rencana kinerja yang telah disepakati.

• Memantau dan mengevaluasi pelaksanaan kinerja dan membandingkannya dengan rencana kerja serta melakukan tindakan untuk memperbaikai kinerja.

• Memberikan penghargaan dan hukuman yang obyektif atas prestasi pelaksana yang telah diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

• Menjadi alat komunikasi antar bawahan dan pimpinan dalam upaya memperbaiki kinerja organisasi.

• Mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi.

• Membantu memahami proses kegiatan instansi pemerintah.

• Memastikan bahwa pengambilan keputusan dilakukan secara obyektif.

• Menunjukkan peningkatan yang perlu dilakukan.

• Mengungkapkan permasalahan yang terjadi.

57stieww.ac.idQuality, Integrity, Entrepreneurship

• Pengukuran kinerja bukanlah tujuan akhir melainkan merupakan alat agar dihasilkan manajemen yang lebih efisien dan terjadi peningkatan kinerja.

• Hasil dari pengukuran kinerja akan memberitahu kita apa yang telah terjadi, bukan mengapa hal itu terjadi atau apa yang harus dilakukan.

• Suatu organisasi harus menggunakan pengukuran kinerja secara efektif agar dapat mengidentifikasi strategi dan perubahan operasional apa yang dibutuhkan serta proses yang diperlukan dalam perubahan tersebut.

58stieww.ac.idQuality, Integrity, Entrepreneurship

Pengukuran Kinerja Sebagai Sub Sistem Pengendalian Manajemen

• Suatu sistem pengendalian formal terdiri dari struktur pengendalian manajemen dan proses pengendalian manajemen.

• Struktur pengendalian manajemen bentuk pusat pertanggungjawaban yang didesain pada unit organisasi tertentu. Pusat pertanggungjawaban adalah unit organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab terhadap aktivitas unit yang dipimpinnya.

• Proses pengendalian manajemen adalah aktivitas-aktivitas manajer yang secara umum meliputi penyusunan program (programming), penyusunan anggaran (budgeting), implementasi dan pengukuran, serta pelaporan dan analisis.

59stieww.ac.idQuality, Integrity, Entrepreneurship

PENGUKURAN KINERJA SEKTOR PUBLIK

• Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi.

60stieww.ac.idQuality, Integrity, Entrepreneurship

61stieww.ac.idQuality, Integrity, Entrepreneurship