komite standar akuntansi pemerintahan · komite standar akuntansi pemerintahan. 2 1. kerangka...

TRANSCRIPT

1

KOMITE STANDAR AKUNTANSI PEMERINTAHAN

2

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

3

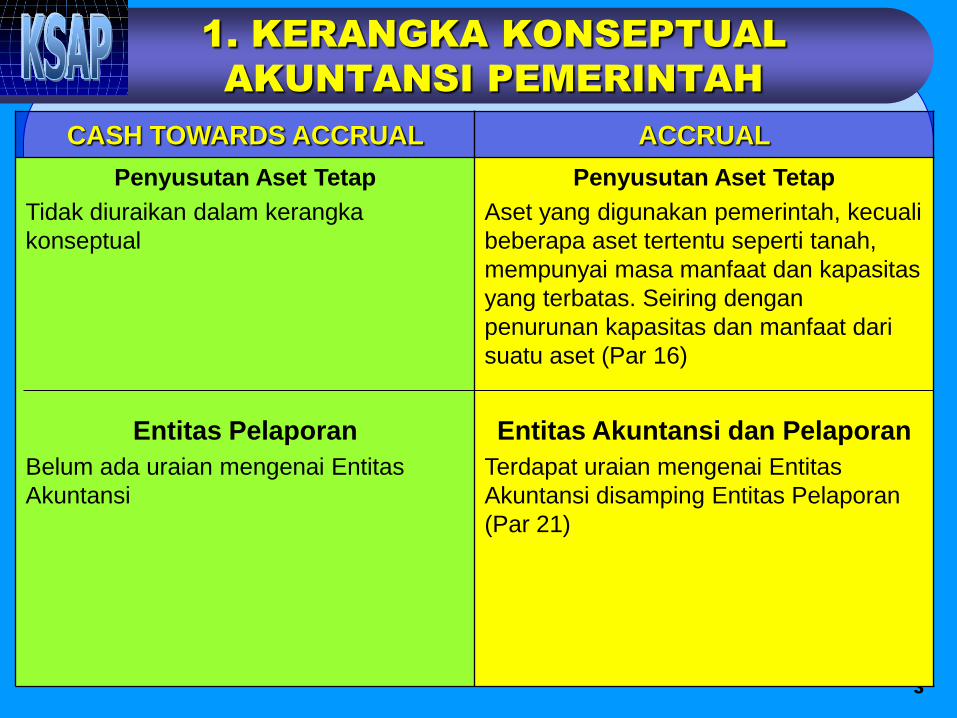

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

Penyusutan Aset Tetap

Tidak diuraikan dalam kerangka

konseptual

Entitas Pelaporan

Belum ada uraian mengenai Entitas

Akuntansi

Penyusutan Aset Tetap

Aset yang digunakan pemerintah, kecuali

beberapa aset tertentu seperti tanah,

mempunyai masa manfaat dan kapasitas

yang terbatas. Seiring dengan

penurunan kapasitas dan manfaat dari

suatu aset (Par 16)

Entitas Akuntansi dan Pelaporan

Terdapat uraian mengenai Entitas

Akuntansi disamping Entitas Pelaporan

(Par 21)

4

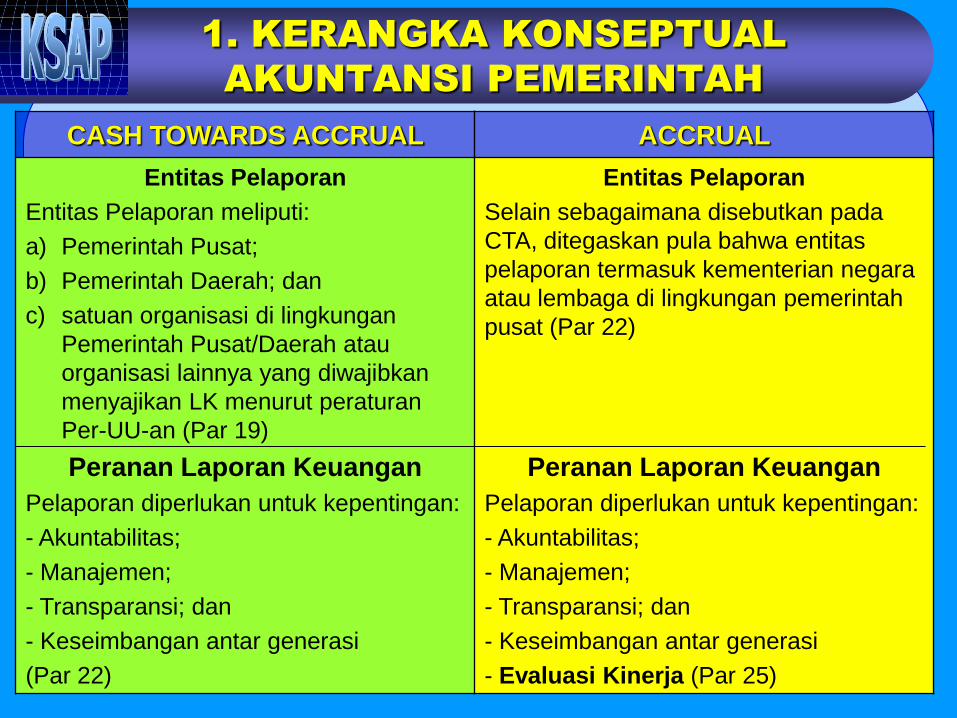

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

Entitas Pelaporan

Entitas Pelaporan meliputi:

a) Pemerintah Pusat;

b) Pemerintah Daerah; dan

c) satuan organisasi di lingkungan

Pemerintah Pusat/Daerah atau

organisasi lainnya yang diwajibkan

menyajikan LK menurut peraturan

Per-UU-an (Par 19)

Peranan Laporan Keuangan

Pelaporan diperlukan untuk kepentingan:

- Akuntabilitas;

- Manajemen;

- Transparansi; dan

- Keseimbangan antar generasi

(Par 22)

Entitas Pelaporan

Selain sebagaimana disebutkan pada

CTA, ditegaskan pula bahwa entitas

pelaporan termasuk kementerian negara

atau lembaga di lingkungan pemerintah

pusat (Par 22)

Peranan Laporan Keuangan

Pelaporan diperlukan untuk kepentingan:

- Akuntabilitas;

- Manajemen;

- Transparansi; dan

- Keseimbangan antar generasi

- Evaluasi Kinerja (Par 25)

5

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

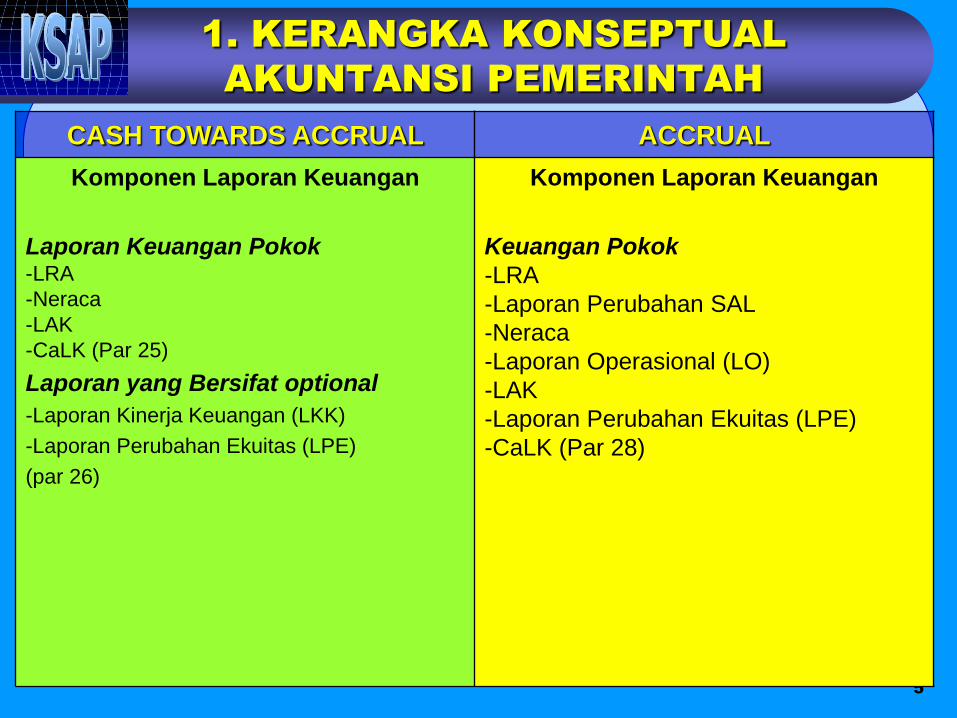

Komponen Laporan Keuangan

Laporan Keuangan Pokok-LRA

-Neraca

-LAK

-CaLK (Par 25)

Laporan yang Bersifat optional

-Laporan Kinerja Keuangan (LKK)

-Laporan Perubahan Ekuitas (LPE)

(par 26)

Komponen Laporan Keuangan

Keuangan Pokok

-LRA

-Laporan Perubahan SAL

-Neraca

-Laporan Operasional (LO)

-LAK

-Laporan Perubahan Ekuitas (LPE)

-CaLK (Par 28)

6

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

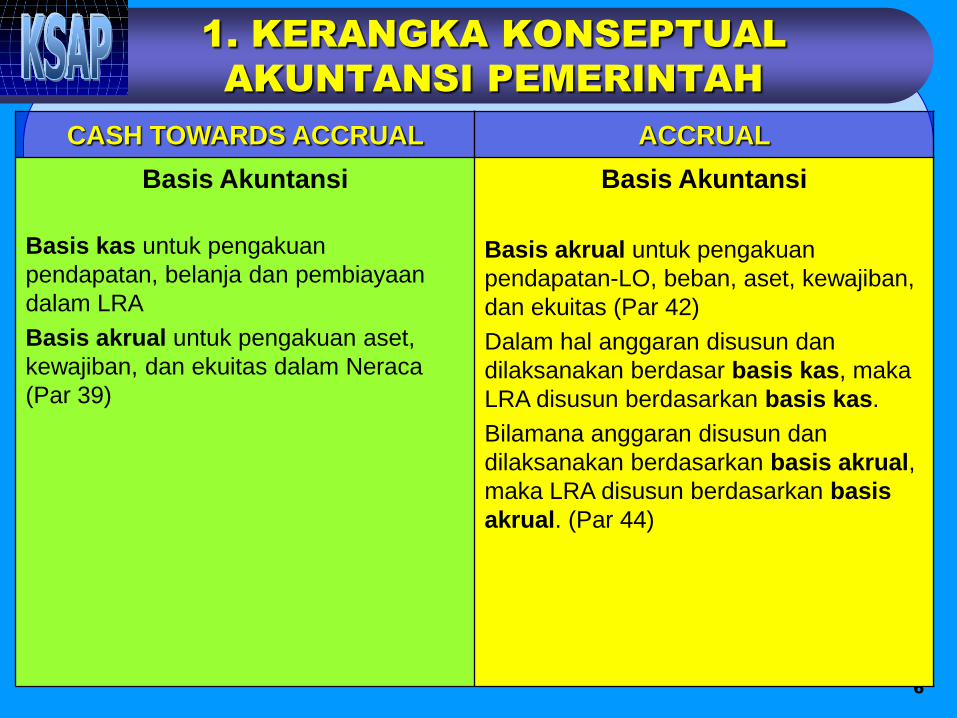

Basis Akuntansi

Basis kas untuk pengakuan

pendapatan, belanja dan pembiayaan

dalam LRA

Basis akrual untuk pengakuan aset,

kewajiban, dan ekuitas dalam Neraca

(Par 39)

Basis Akuntansi

Basis akrual untuk pengakuan

pendapatan-LO, beban, aset, kewajiban,

dan ekuitas (Par 42)

Dalam hal anggaran disusun dan

dilaksanakan berdasar basis kas, maka

LRA disusun berdasarkan basis kas.

Bilamana anggaran disusun dan

dilaksanakan berdasarkan basis akrual,

maka LRA disusun berdasarkan basis

akrual. (Par 44)

7

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

Unsur Laporan Keuangan

a. LRA

-Pendapatan

-Belanja

-Transfer

-Pembiayaan

b. Neraca

-Aset

-Kewajiban

-Ekuitas Dana (Ekuitas dana lancar,

investasi dan dana cadangan)

(Par 57-77)

Unsur Laporan KeuanganLaporan Pelaksanaan Anggaran

a. LRA

-Pendapatan-LRA

-Belanja

-Transfer

-Pembiayaan

b. Laporan Perubahan SAL

Laporan Finansial

a. Neraca

-Aset

-Kewajiban

-Ekuitas

(Par 60-83)

8

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

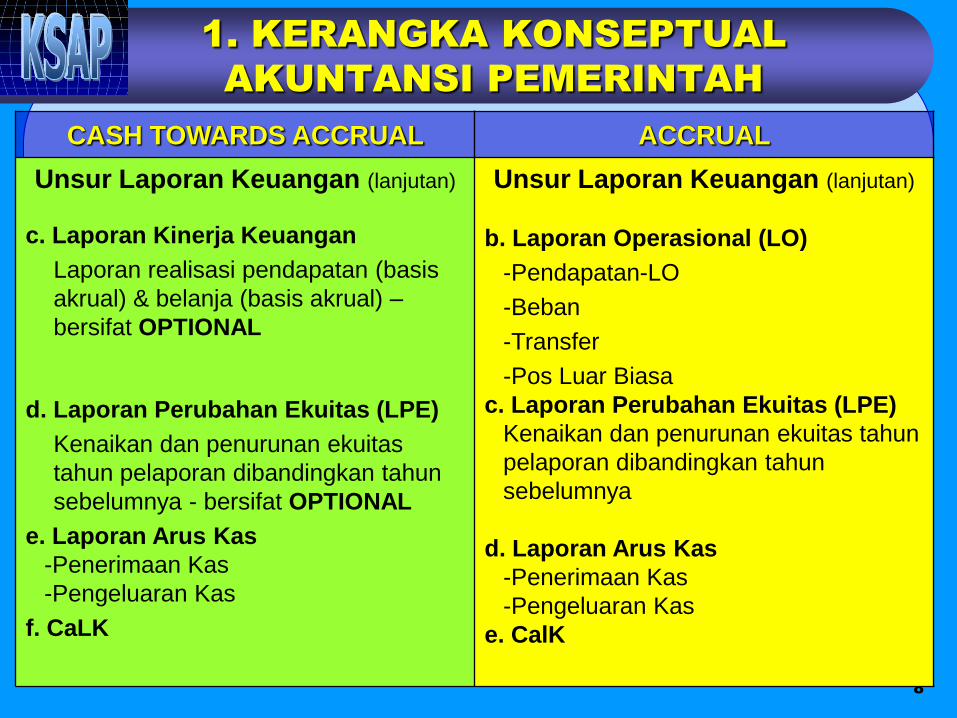

Unsur Laporan Keuangan (lanjutan)

c. Laporan Kinerja Keuangan

Laporan realisasi pendapatan (basis

akrual) & belanja (basis akrual) –

bersifat OPTIONAL

d. Laporan Perubahan Ekuitas (LPE)

Kenaikan dan penurunan ekuitas

tahun pelaporan dibandingkan tahun

sebelumnya - bersifat OPTIONAL

e. Laporan Arus Kas

-Penerimaan Kas

-Pengeluaran Kas

f. CaLK

Unsur Laporan Keuangan (lanjutan)

b. Laporan Operasional (LO)

-Pendapatan-LO

-Beban

-Transfer

-Pos Luar Biasa

c. Laporan Perubahan Ekuitas (LPE)

Kenaikan dan penurunan ekuitas tahun

pelaporan dibandingkan tahun

sebelumnya

d. Laporan Arus Kas

-Penerimaan Kas

-Pengeluaran Kas

e. CalK

9

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

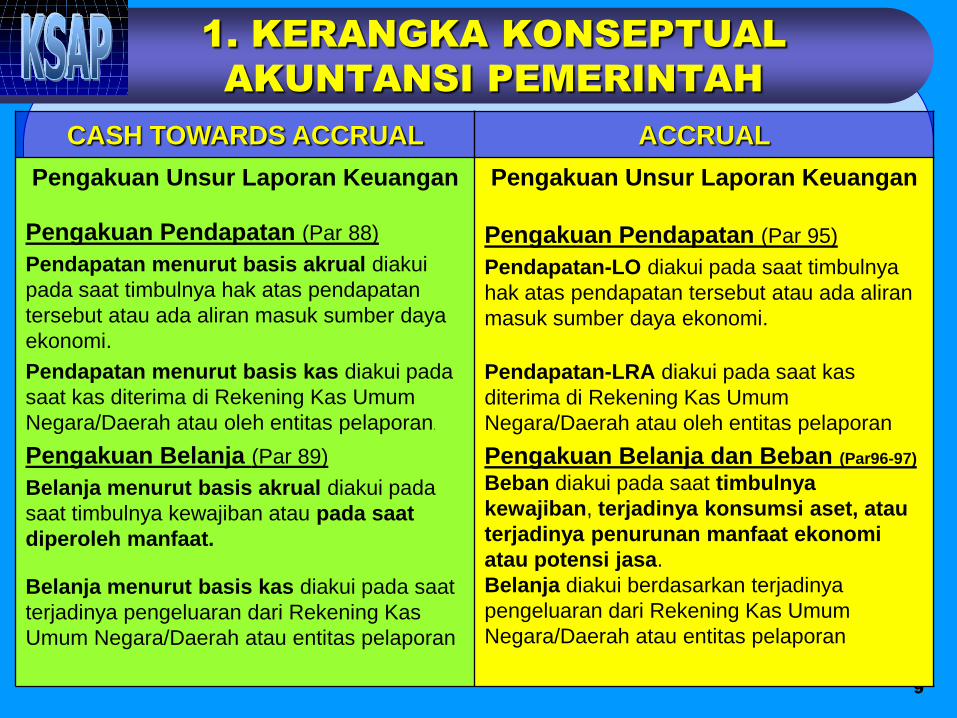

Pengakuan Unsur Laporan Keuangan

Pengakuan Pendapatan (Par 88)

Pendapatan menurut basis akrual diakui

pada saat timbulnya hak atas pendapatan

tersebut atau ada aliran masuk sumber daya

ekonomi.

Pendapatan menurut basis kas diakui pada

saat kas diterima di Rekening Kas Umum

Negara/Daerah atau oleh entitas pelaporan.

Pengakuan Belanja (Par 89)

Belanja menurut basis akrual diakui pada

saat timbulnya kewajiban atau pada saat

diperoleh manfaat.

Belanja menurut basis kas diakui pada saat

terjadinya pengeluaran dari Rekening Kas

Umum Negara/Daerah atau entitas pelaporan

Pengakuan Unsur Laporan Keuangan

Pengakuan Pendapatan (Par 95)

Pendapatan-LO diakui pada saat timbulnya

hak atas pendapatan tersebut atau ada aliran

masuk sumber daya ekonomi.

Pendapatan-LRA diakui pada saat kas

diterima di Rekening Kas Umum

Negara/Daerah atau oleh entitas pelaporan

Pengakuan Belanja dan Beban (Par96-97)

Beban diakui pada saat timbulnya

kewajiban, terjadinya konsumsi aset, atau

terjadinya penurunan manfaat ekonomi

atau potensi jasa.

Belanja diakui berdasarkan terjadinya

pengeluaran dari Rekening Kas Umum

Negara/Daerah atau entitas pelaporan

10

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

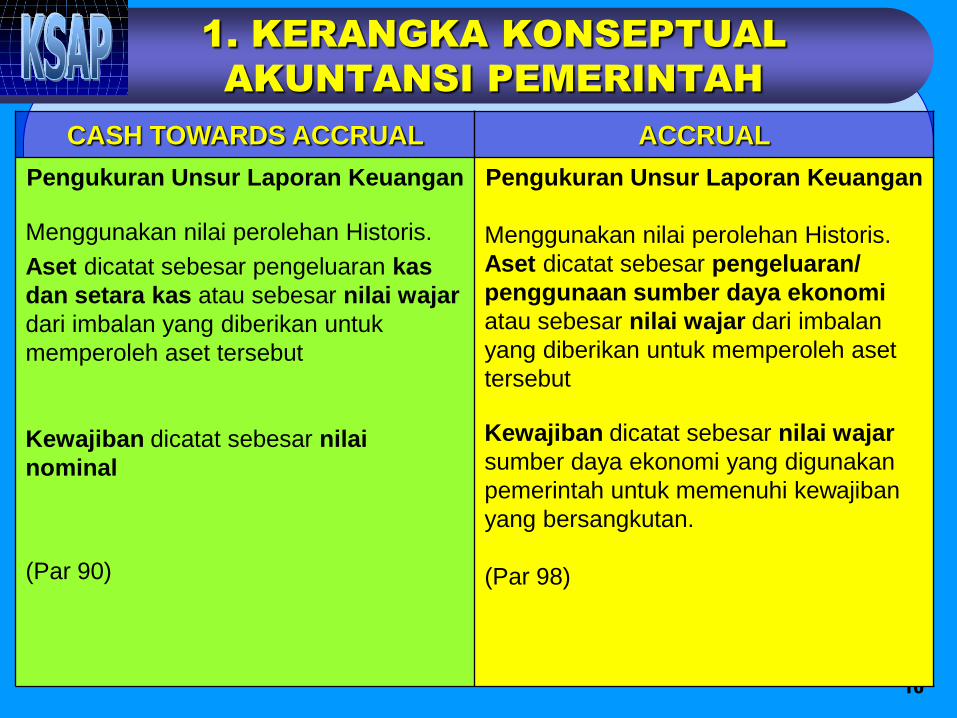

Pengukuran Unsur Laporan Keuangan

Menggunakan nilai perolehan Historis.

Aset dicatat sebesar pengeluaran kas

dan setara kas atau sebesar nilai wajar

dari imbalan yang diberikan untuk

memperoleh aset tersebut

Kewajiban dicatat sebesar nilai

nominal

(Par 90)

Pengukuran Unsur Laporan Keuangan

Menggunakan nilai perolehan Historis.

Aset dicatat sebesar pengeluaran/

penggunaan sumber daya ekonomi

atau sebesar nilai wajar dari imbalan

yang diberikan untuk memperoleh aset

tersebut

Kewajiban dicatat sebesar nilai wajar

sumber daya ekonomi yang digunakan

pemerintah untuk memenuhi kewajiban

yang bersangkutan.

(Par 98)

11

2. PSAP 01 - PENYAJIAN

LAPORAN KEUANGAN

12

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

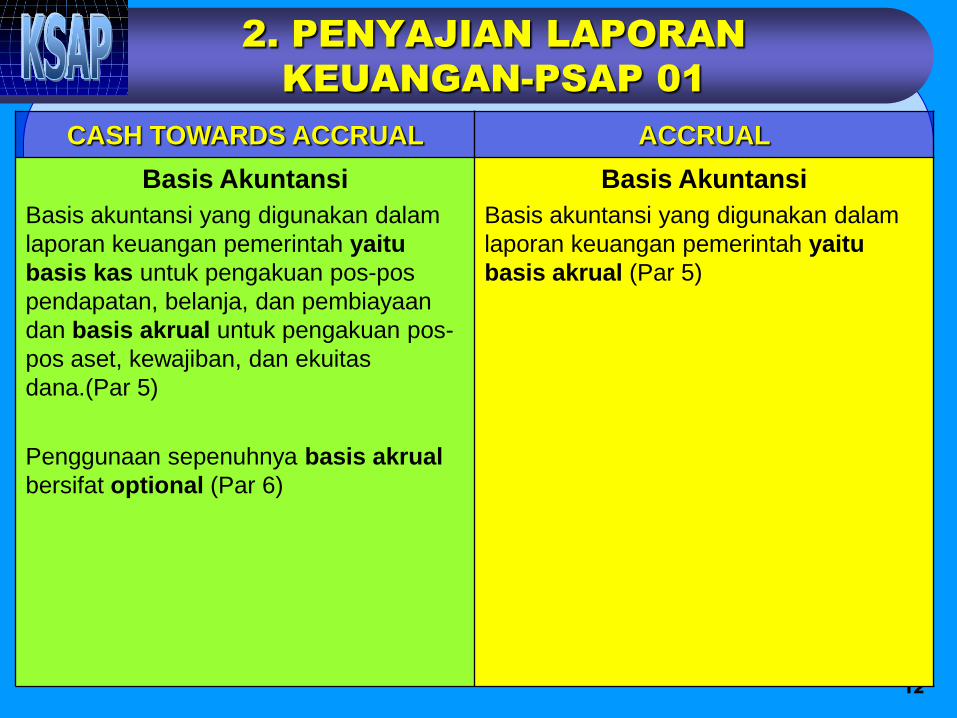

Basis Akuntansi

Basis akuntansi yang digunakan dalam

laporan keuangan pemerintah yaitu

basis kas untuk pengakuan pos-pos

pendapatan, belanja, dan pembiayaan

dan basis akrual untuk pengakuan pos-

pos aset, kewajiban, dan ekuitas

dana.(Par 5)

Penggunaan sepenuhnya basis akrual

bersifat optional (Par 6)

Basis Akuntansi

Basis akuntansi yang digunakan dalam

laporan keuangan pemerintah yaitu

basis akrual (Par 5)

13

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

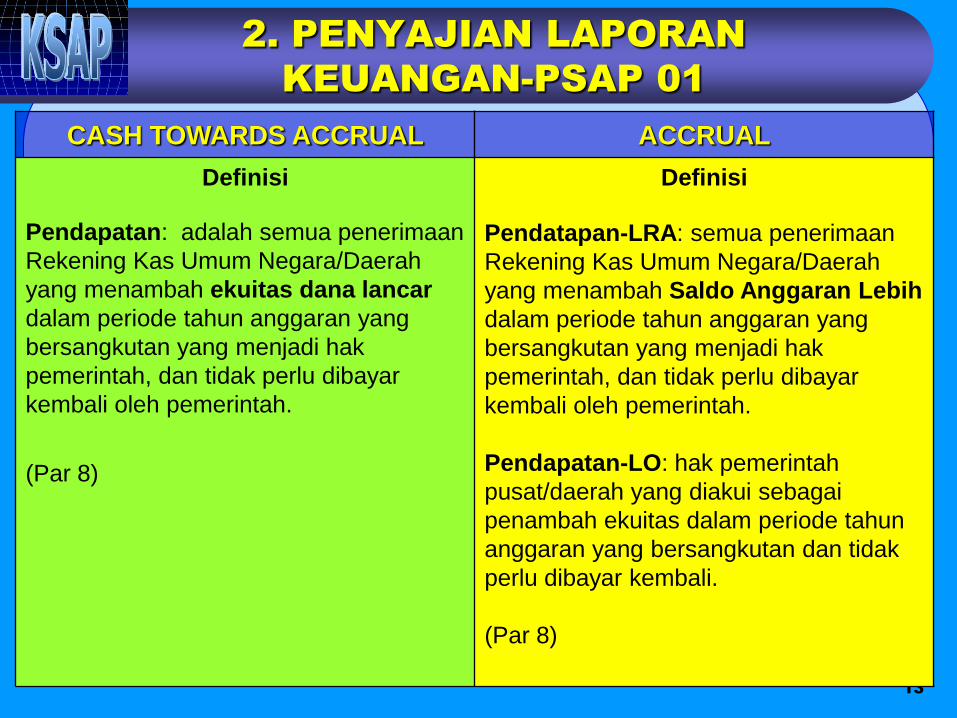

Definisi

Pendapatan: adalah semua penerimaan

Rekening Kas Umum Negara/Daerah

yang menambah ekuitas dana lancar

dalam periode tahun anggaran yang

bersangkutan yang menjadi hak

pemerintah, dan tidak perlu dibayar

kembali oleh pemerintah.

(Par 8)

Definisi

Pendatapan-LRA: semua penerimaan

Rekening Kas Umum Negara/Daerah

yang menambah Saldo Anggaran Lebih

dalam periode tahun anggaran yang

bersangkutan yang menjadi hak

pemerintah, dan tidak perlu dibayar

kembali oleh pemerintah.

Pendapatan-LO: hak pemerintah

pusat/daerah yang diakui sebagai

penambah ekuitas dalam periode tahun

anggaran yang bersangkutan dan tidak

perlu dibayar kembali.

(Par 8)

14

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

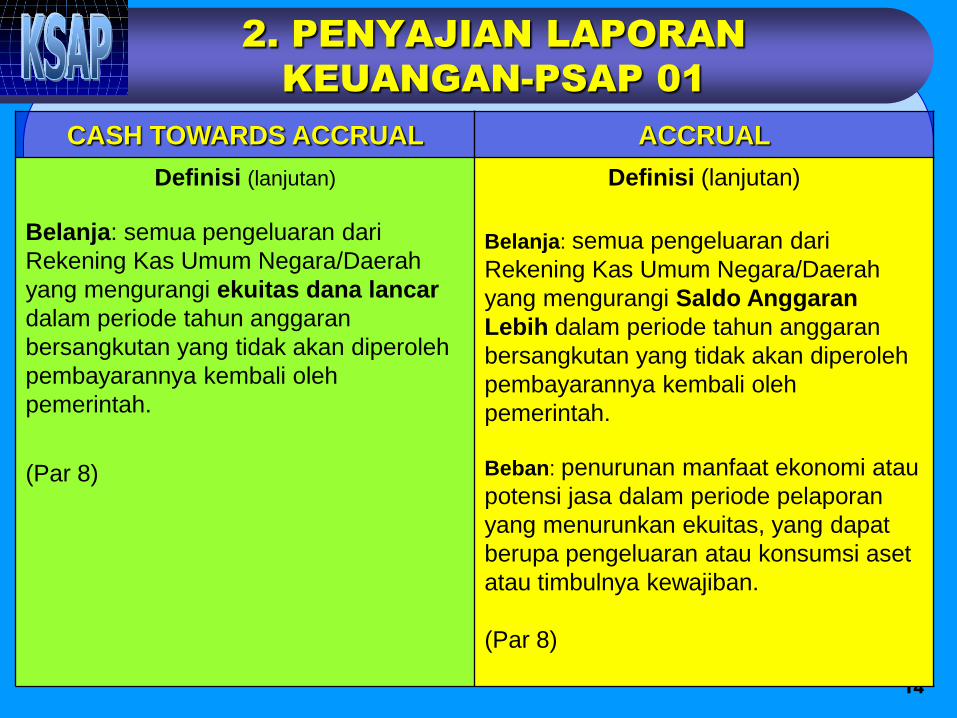

Definisi (lanjutan)

Belanja: semua pengeluaran dari

Rekening Kas Umum Negara/Daerah

yang mengurangi ekuitas dana lancar

dalam periode tahun anggaran

bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh

pemerintah.

(Par 8)

Definisi (lanjutan)

Belanja: semua pengeluaran dari

Rekening Kas Umum Negara/Daerah

yang mengurangi Saldo Anggaran

Lebih dalam periode tahun anggaran

bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh

pemerintah.

Beban: penurunan manfaat ekonomi atau

potensi jasa dalam periode pelaporan

yang menurunkan ekuitas, yang dapat

berupa pengeluaran atau konsumsi aset

atau timbulnya kewajiban.

(Par 8)

15

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

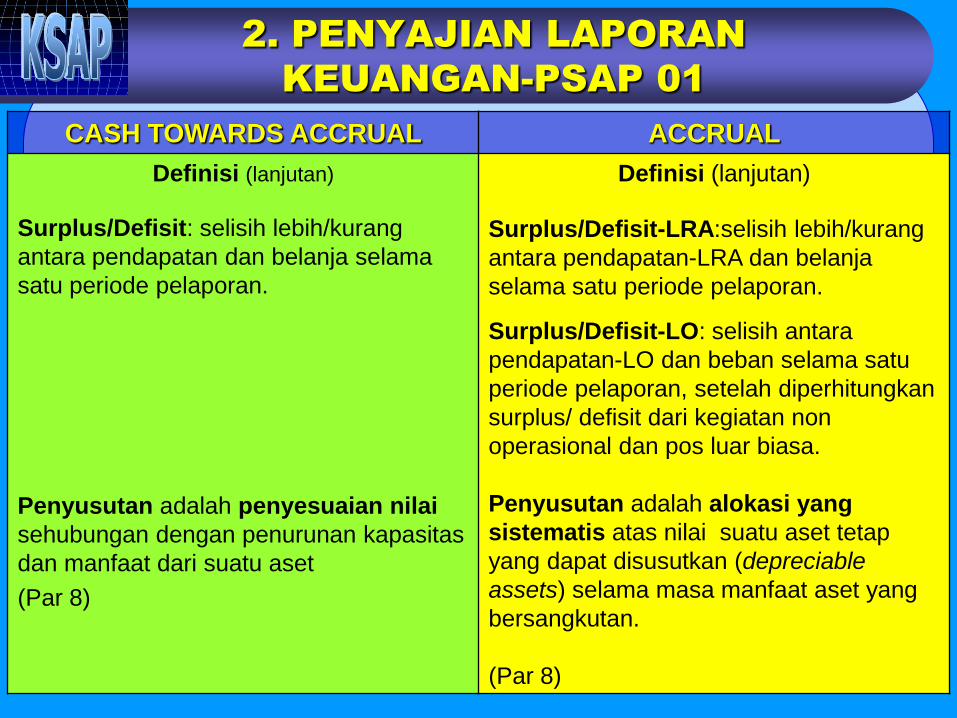

Definisi (lanjutan)

Surplus/Defisit: selisih lebih/kurang

antara pendapatan dan belanja selama

satu periode pelaporan.

Penyusutan adalah penyesuaian nilai

sehubungan dengan penurunan kapasitas

dan manfaat dari suatu aset

(Par 8)

Definisi (lanjutan)

Surplus/Defisit-LRA:selisih lebih/kurang

antara pendapatan-LRA dan belanja

selama satu periode pelaporan.

Surplus/Defisit-LO: selisih antara

pendapatan-LO dan beban selama satu

periode pelaporan, setelah diperhitungkan

surplus/ defisit dari kegiatan non

operasional dan pos luar biasa.

Penyusutan adalah alokasi yang

sistematis atas nilai suatu aset tetap

yang dapat disusutkan (depreciable

assets) selama masa manfaat aset yang

bersangkutan.

(Par 8)

16

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

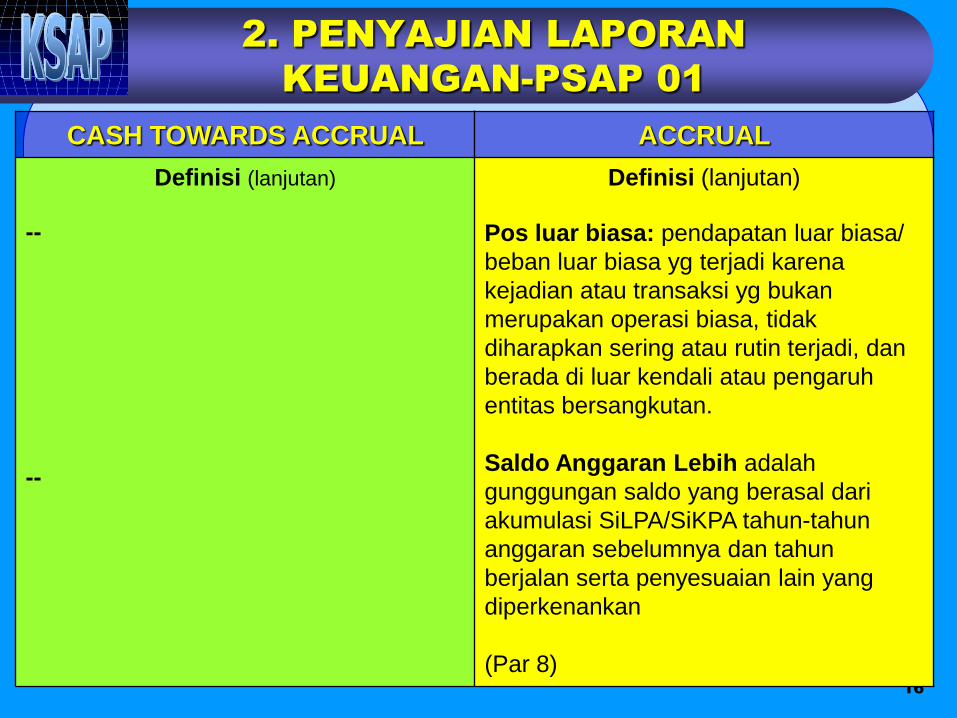

Definisi (lanjutan)

--

--

Definisi (lanjutan)

Pos luar biasa: pendapatan luar biasa/

beban luar biasa yg terjadi karena

kejadian atau transaksi yg bukan

merupakan operasi biasa, tidak

diharapkan sering atau rutin terjadi, dan

berada di luar kendali atau pengaruh

entitas bersangkutan.

Saldo Anggaran Lebih adalah

gunggungan saldo yang berasal dari

akumulasi SiLPA/SiKPA tahun-tahun

anggaran sebelumnya dan tahun

berjalan serta penyesuaian lain yang

diperkenankan

(Par 8)

17

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

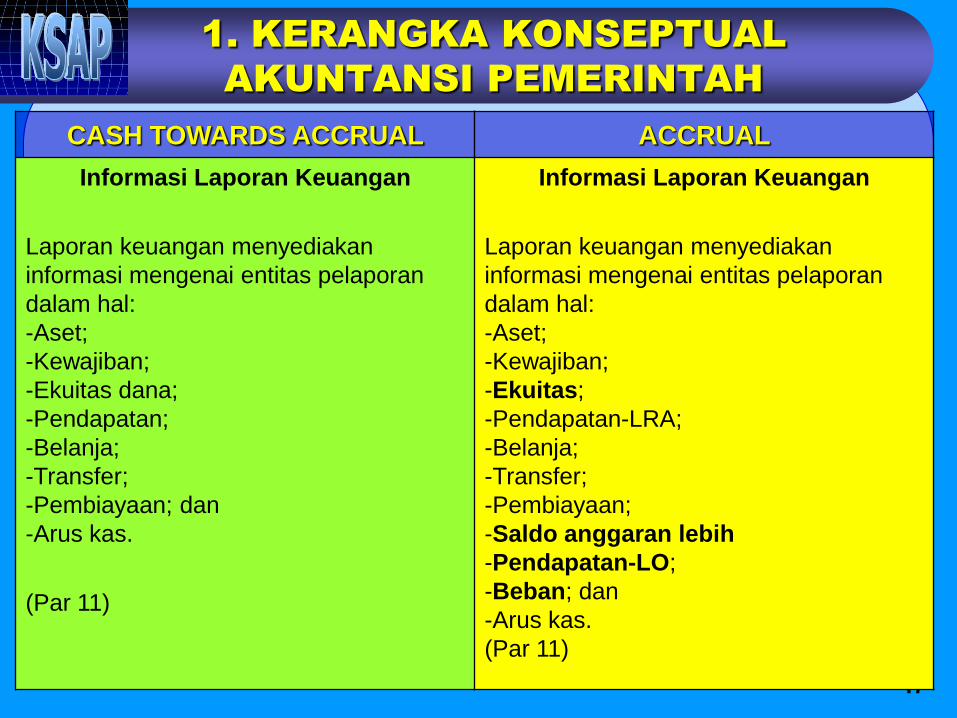

Informasi Laporan Keuangan

Laporan keuangan menyediakan

informasi mengenai entitas pelaporan

dalam hal:

-Aset;

-Kewajiban;

-Ekuitas dana;

-Pendapatan;

-Belanja;

-Transfer;

-Pembiayaan; dan

-Arus kas.

(Par 11)

Informasi Laporan Keuangan

Laporan keuangan menyediakan

informasi mengenai entitas pelaporan

dalam hal:

-Aset;

-Kewajiban;

-Ekuitas;

-Pendapatan-LRA;

-Belanja;

-Transfer;

-Pembiayaan;

-Saldo anggaran lebih

-Pendapatan-LO;

-Beban; dan

-Arus kas.

(Par 11)

18

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

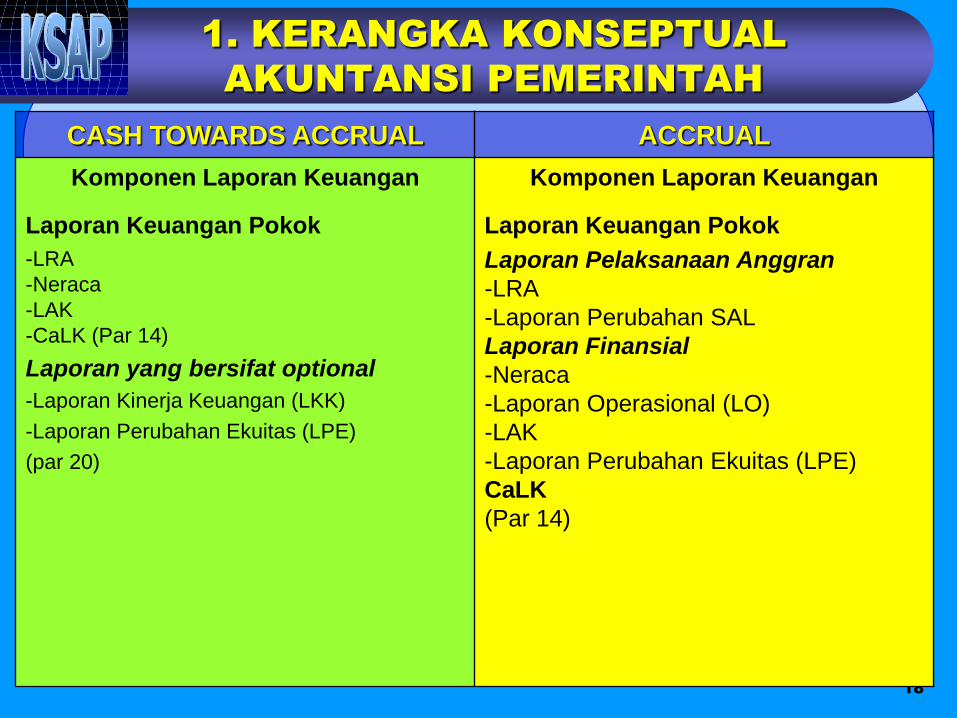

Komponen Laporan Keuangan

Laporan Keuangan Pokok

-LRA

-Neraca

-LAK

-CaLK (Par 14)

Laporan yang bersifat optional

-Laporan Kinerja Keuangan (LKK)

-Laporan Perubahan Ekuitas (LPE)

(par 20)

Komponen Laporan Keuangan

Laporan Keuangan Pokok

Laporan Pelaksanaan Anggran

-LRA

-Laporan Perubahan SAL

Laporan Finansial

-Neraca

-Laporan Operasional (LO)

-LAK

-Laporan Perubahan Ekuitas (LPE)

CaLK

(Par 14)

19

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

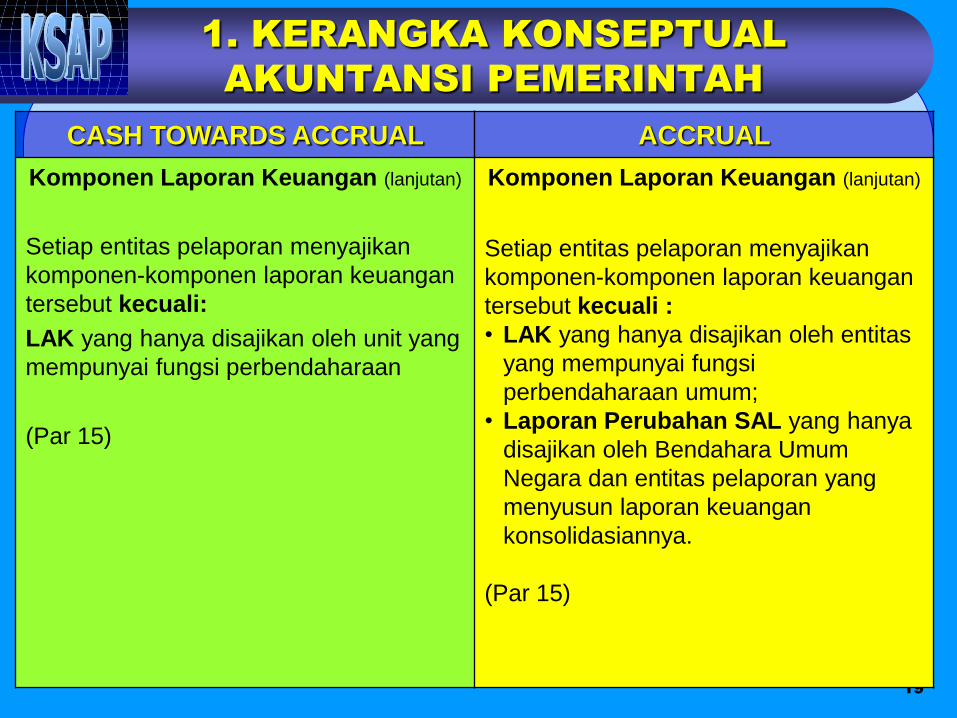

Komponen Laporan Keuangan (lanjutan)

Setiap entitas pelaporan menyajikan

komponen-komponen laporan keuangan

tersebut kecuali:

LAK yang hanya disajikan oleh unit yang

mempunyai fungsi perbendaharaan

(Par 15)

Komponen Laporan Keuangan (lanjutan)

Setiap entitas pelaporan menyajikan

komponen-komponen laporan keuangan

tersebut kecuali :

• LAK yang hanya disajikan oleh entitas

yang mempunyai fungsi

perbendaharaan umum;

• Laporan Perubahan SAL yang hanya

disajikan oleh Bendahara Umum

Negara dan entitas pelaporan yang

menyusun laporan keuangan

konsolidasiannya.

(Par 15)

20

1. KERANGKA KONSEPTUAL

AKUNTANSI PEMERINTAH

CASH TOWARDS ACCRUAL ACCRUAL

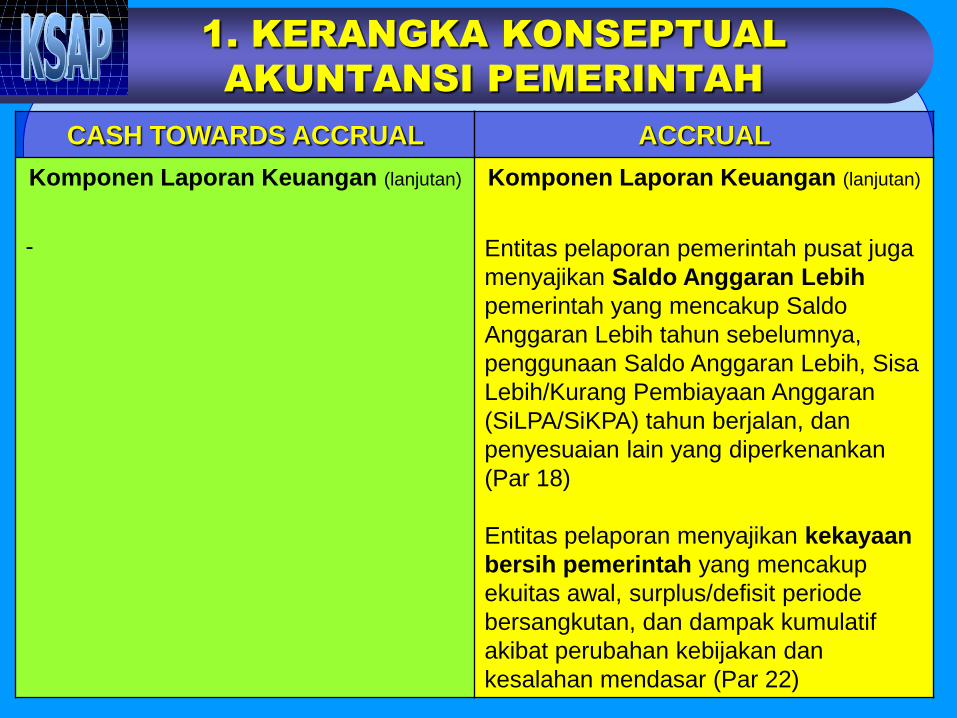

Komponen Laporan Keuangan (lanjutan)

-

Komponen Laporan Keuangan (lanjutan)

Entitas pelaporan pemerintah pusat juga

menyajikan Saldo Anggaran Lebih

pemerintah yang mencakup Saldo

Anggaran Lebih tahun sebelumnya,

penggunaan Saldo Anggaran Lebih, Sisa

Lebih/Kurang Pembiayaan Anggaran

(SiLPA/SiKPA) tahun berjalan, dan

penyesuaian lain yang diperkenankan

(Par 18)

Entitas pelaporan menyajikan kekayaan

bersih pemerintah yang mencakup

ekuitas awal, surplus/defisit periode

bersangkutan, dan dampak kumulatif

akibat perubahan kebijakan dan

kesalahan mendasar (Par 22)

21

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

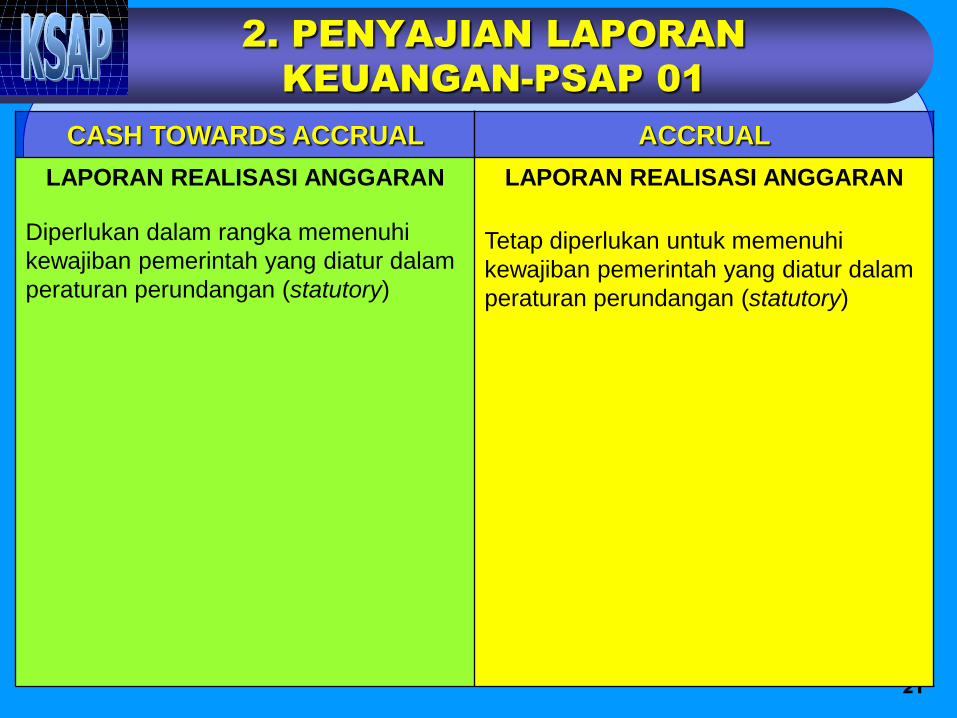

LAPORAN REALISASI ANGGARAN

Diperlukan dalam rangka memenuhi

kewajiban pemerintah yang diatur dalam

peraturan perundangan (statutory)

LAPORAN REALISASI ANGGARAN

Tetap diperlukan untuk memenuhi

kewajiban pemerintah yang diatur dalam

peraturan perundangan (statutory)

22

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

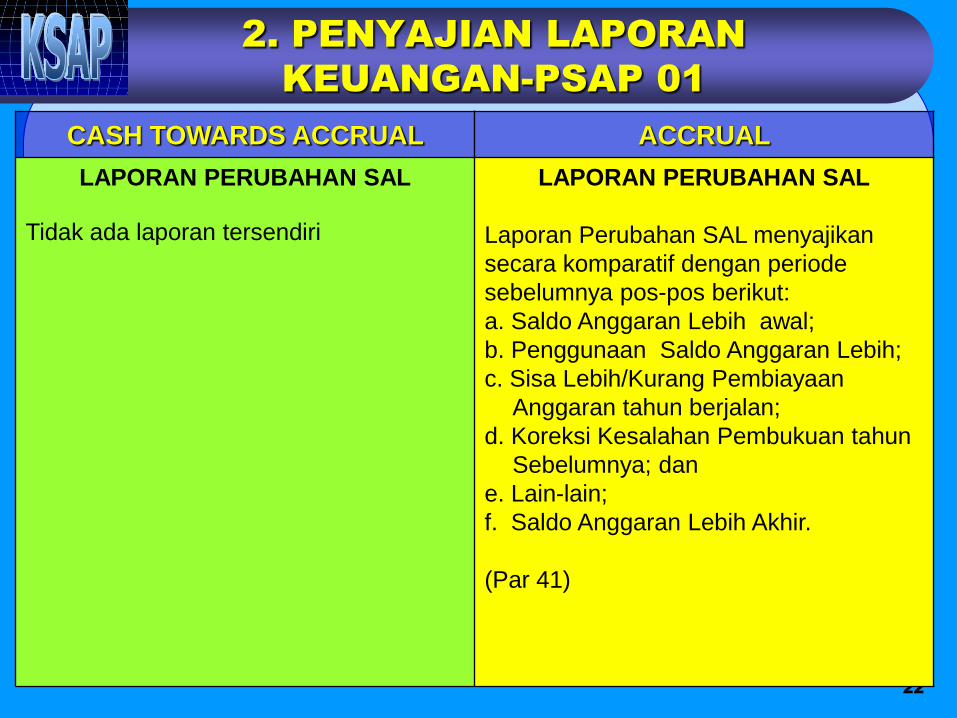

LAPORAN PERUBAHAN SAL

Tidak ada laporan tersendiri

LAPORAN PERUBAHAN SAL

Laporan Perubahan SAL menyajikan

secara komparatif dengan periode

sebelumnya pos-pos berikut:

a. Saldo Anggaran Lebih awal;

b. Penggunaan Saldo Anggaran Lebih;

c. Sisa Lebih/Kurang Pembiayaan

Anggaran tahun berjalan;

d. Koreksi Kesalahan Pembukuan tahun

Sebelumnya; dan

e. Lain-lain;

f. Saldo Anggaran Lebih Akhir.

(Par 41)

23

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

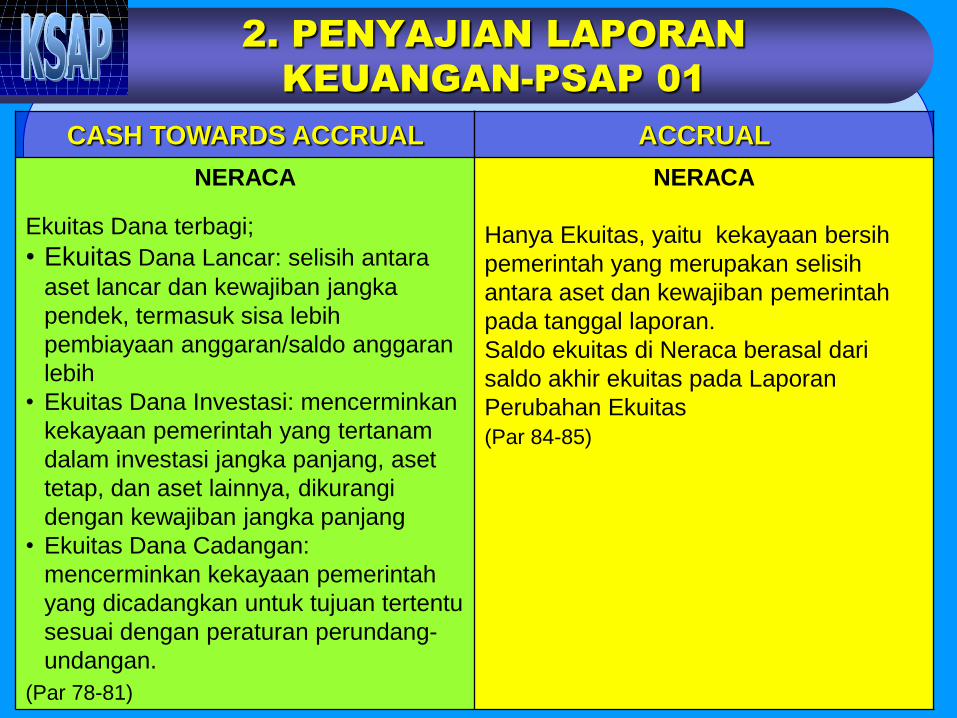

NERACA

Ekuitas Dana terbagi;

• Ekuitas Dana Lancar: selisih antara

aset lancar dan kewajiban jangka

pendek, termasuk sisa lebih

pembiayaan anggaran/saldo anggaran

lebih

• Ekuitas Dana Investasi: mencerminkan

kekayaan pemerintah yang tertanam

dalam investasi jangka panjang, aset

tetap, dan aset lainnya, dikurangi

dengan kewajiban jangka panjang

• Ekuitas Dana Cadangan:

mencerminkan kekayaan pemerintah

yang dicadangkan untuk tujuan tertentu

sesuai dengan peraturan perundang-

undangan.

(Par 78-81)

NERACA

Hanya Ekuitas, yaitu kekayaan bersih

pemerintah yang merupakan selisih

antara aset dan kewajiban pemerintah

pada tanggal laporan.

Saldo ekuitas di Neraca berasal dari

saldo akhir ekuitas pada Laporan

Perubahan Ekuitas

(Par 84-85)

24

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

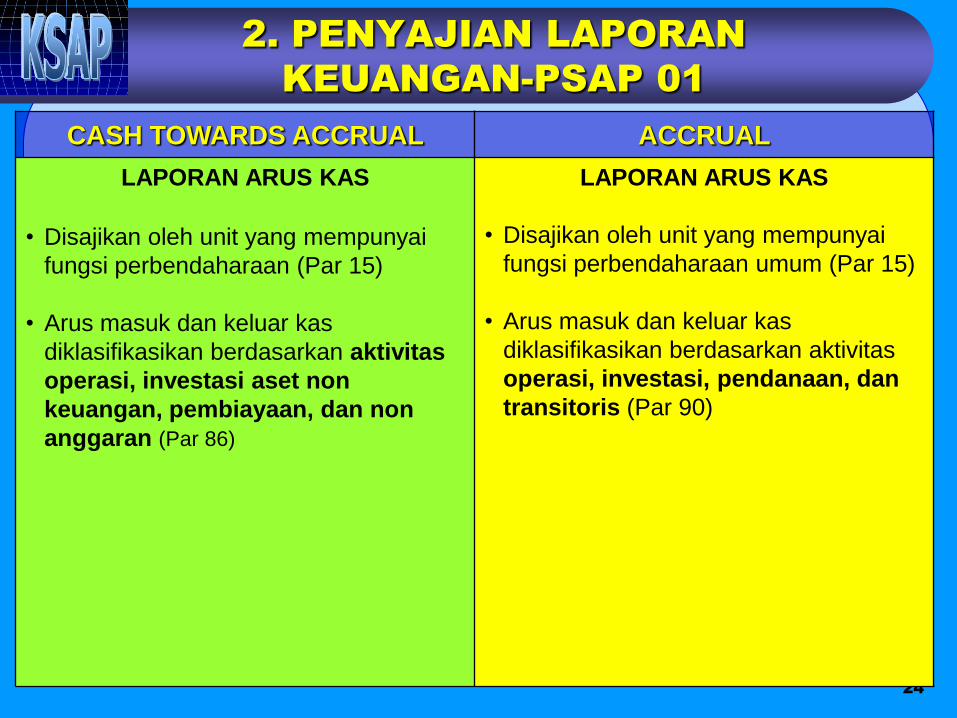

LAPORAN ARUS KAS

• Disajikan oleh unit yang mempunyai

fungsi perbendaharaan (Par 15)

• Arus masuk dan keluar kas

diklasifikasikan berdasarkan aktivitas

operasi, investasi aset non

keuangan, pembiayaan, dan non

anggaran (Par 86)

LAPORAN ARUS KAS

• Disajikan oleh unit yang mempunyai

fungsi perbendaharaan umum (Par 15)

• Arus masuk dan keluar kas

diklasifikasikan berdasarkan aktivitas

operasi, investasi, pendanaan, dan

transitoris (Par 90)

25

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

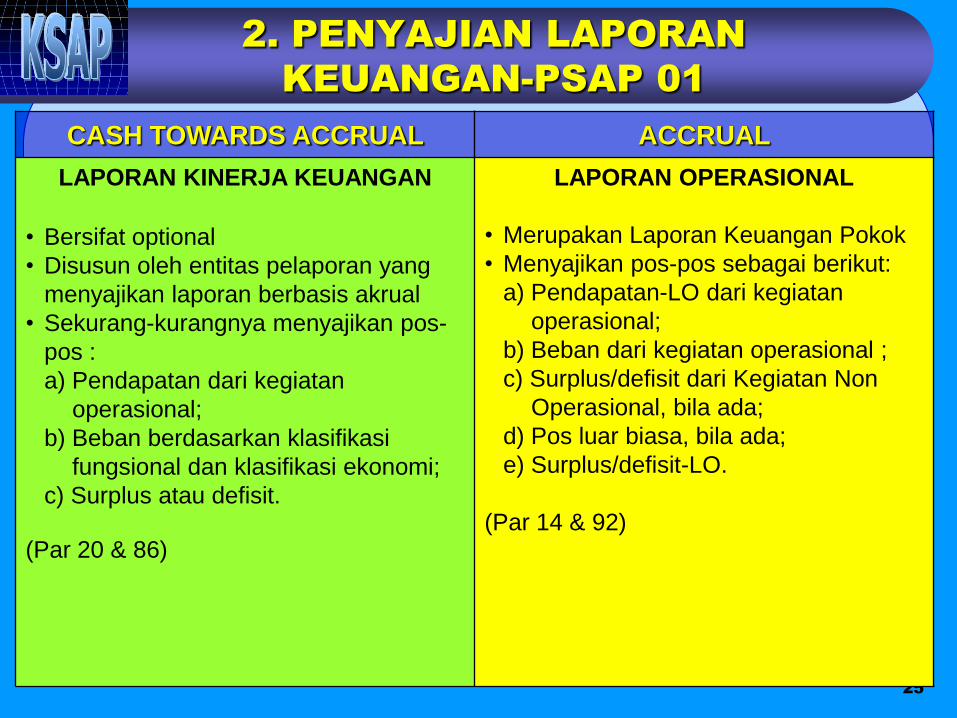

LAPORAN KINERJA KEUANGAN

• Bersifat optional

• Disusun oleh entitas pelaporan yang

menyajikan laporan berbasis akrual

• Sekurang-kurangnya menyajikan pos-

pos :

a) Pendapatan dari kegiatan

operasional;

b) Beban berdasarkan klasifikasi

fungsional dan klasifikasi ekonomi;

c) Surplus atau defisit.

(Par 20 & 86)

LAPORAN OPERASIONAL

• Merupakan Laporan Keuangan Pokok

• Menyajikan pos-pos sebagai berikut:

a) Pendapatan-LO dari kegiatan

operasional;

b) Beban dari kegiatan operasional ;

c) Surplus/defisit dari Kegiatan Non

Operasional, bila ada;

d) Pos luar biasa, bila ada;

e) Surplus/defisit-LO.

(Par 14 & 92)

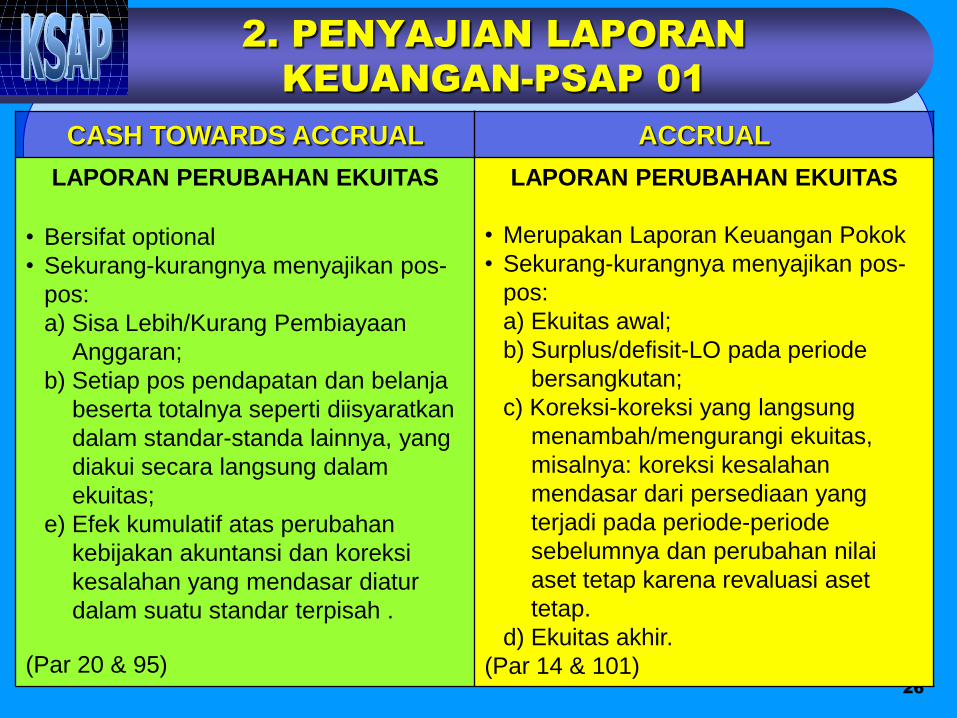

26

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

LAPORAN PERUBAHAN EKUITAS

• Bersifat optional

• Sekurang-kurangnya menyajikan pos-

pos:

a) Sisa Lebih/Kurang Pembiayaan

Anggaran;

b) Setiap pos pendapatan dan belanja

beserta totalnya seperti diisyaratkan

dalam standar-standa lainnya, yang

diakui secara langsung dalam

ekuitas;

e) Efek kumulatif atas perubahan

kebijakan akuntansi dan koreksi

kesalahan yang mendasar diatur

dalam suatu standar terpisah .

(Par 20 & 95)

LAPORAN PERUBAHAN EKUITAS

• Merupakan Laporan Keuangan Pokok

• Sekurang-kurangnya menyajikan pos-

pos:

a) Ekuitas awal;

b) Surplus/defisit-LO pada periode

bersangkutan;

c) Koreksi-koreksi yang langsung

menambah/mengurangi ekuitas,

misalnya: koreksi kesalahan

mendasar dari persediaan yang

terjadi pada periode-periode

sebelumnya dan perubahan nilai

aset tetap karena revaluasi aset

tetap.

d) Ekuitas akhir.

(Par 14 & 101)

27

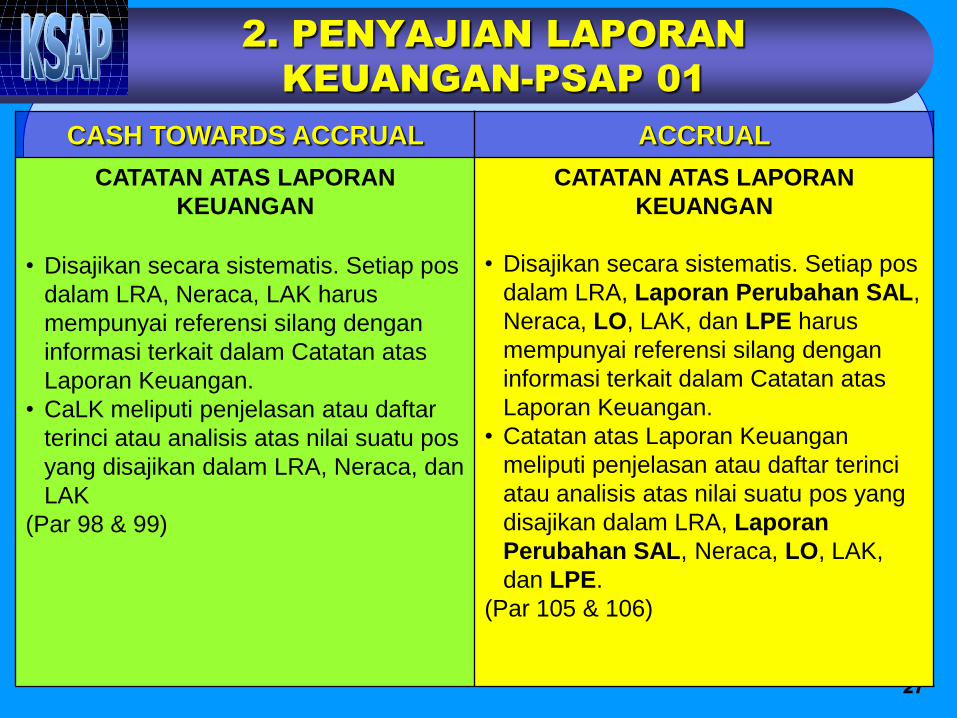

2. PENYAJIAN LAPORAN

KEUANGAN-PSAP 01

CASH TOWARDS ACCRUAL ACCRUAL

CATATAN ATAS LAPORAN

KEUANGAN

• Disajikan secara sistematis. Setiap pos

dalam LRA, Neraca, LAK harus

mempunyai referensi silang dengan

informasi terkait dalam Catatan atas

Laporan Keuangan.

• CaLK meliputi penjelasan atau daftar

terinci atau analisis atas nilai suatu pos

yang disajikan dalam LRA, Neraca, dan

LAK

(Par 98 & 99)

CATATAN ATAS LAPORAN

KEUANGAN

• Disajikan secara sistematis. Setiap pos

dalam LRA, Laporan Perubahan SAL,

Neraca, LO, LAK, dan LPE harus

mempunyai referensi silang dengan

informasi terkait dalam Catatan atas

Laporan Keuangan.

• Catatan atas Laporan Keuangan

meliputi penjelasan atau daftar terinci

atau analisis atas nilai suatu pos yang

disajikan dalam LRA, Laporan

Perubahan SAL, Neraca, LO, LAK,

dan LPE.

(Par 105 & 106)

28

2. PSAP 02 - LAPORAN REALISASI

ANGGARAN BERBASIS KAS

29

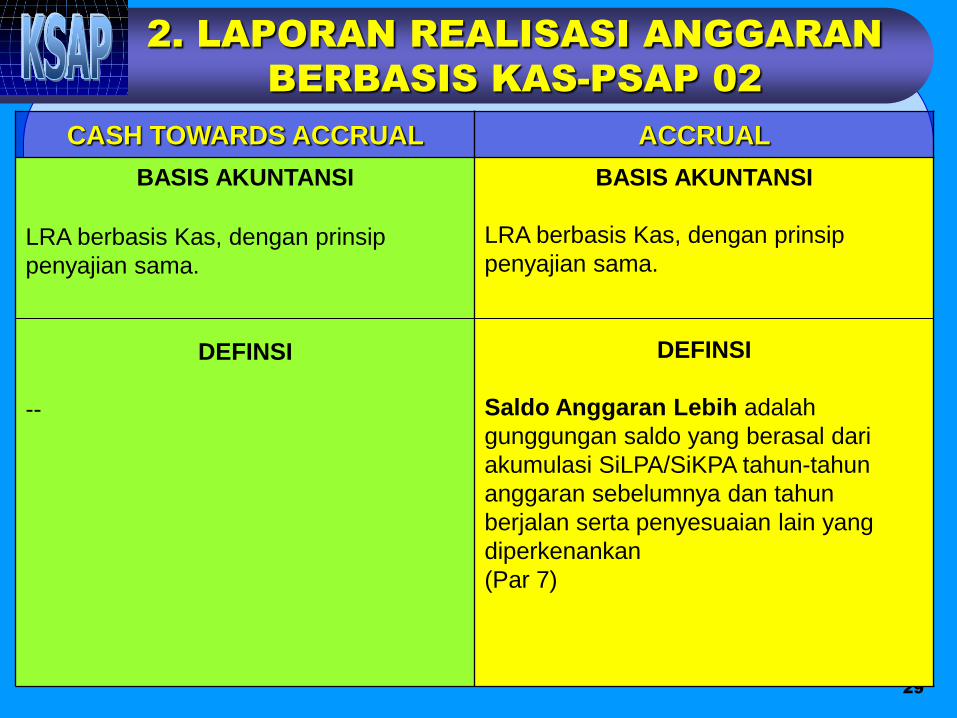

2. LAPORAN REALISASI ANGGARAN

BERBASIS KAS-PSAP 02

CASH TOWARDS ACCRUAL ACCRUAL

BASIS AKUNTANSI

LRA berbasis Kas, dengan prinsip

penyajian sama.

DEFINSI

--

BASIS AKUNTANSI

LRA berbasis Kas, dengan prinsip

penyajian sama.

DEFINSI

Saldo Anggaran Lebih adalah

gunggungan saldo yang berasal dari

akumulasi SiLPA/SiKPA tahun-tahun

anggaran sebelumnya dan tahun

berjalan serta penyesuaian lain yang

diperkenankan

(Par 7)

30

2. LAPORAN REALISASI ANGGARAN

BERBASIS KAS-PSAP 02

CASH TOWARDS ACCRUAL ACCRUAL

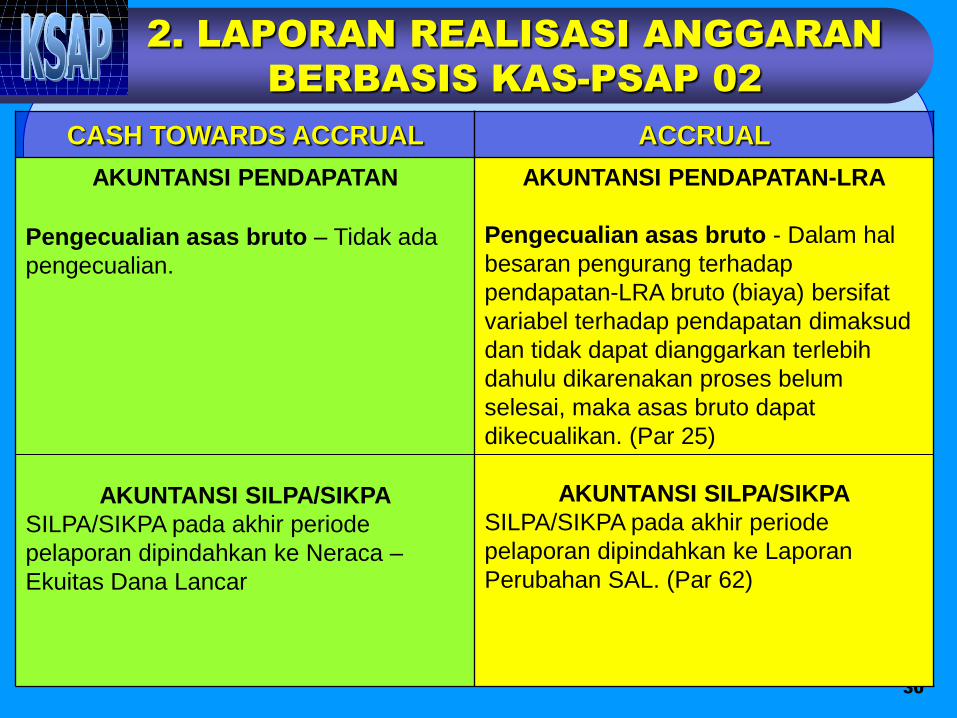

AKUNTANSI PENDAPATAN

Pengecualian asas bruto – Tidak ada

pengecualian.

AKUNTANSI SILPA/SIKPA

SILPA/SIKPA pada akhir periode

pelaporan dipindahkan ke Neraca –

Ekuitas Dana Lancar

AKUNTANSI PENDAPATAN-LRA

Pengecualian asas bruto - Dalam hal

besaran pengurang terhadap

pendapatan-LRA bruto (biaya) bersifat

variabel terhadap pendapatan dimaksud

dan tidak dapat dianggarkan terlebih

dahulu dikarenakan proses belum

selesai, maka asas bruto dapat

dikecualikan. (Par 25)

AKUNTANSI SILPA/SIKPA

SILPA/SIKPA pada akhir periode

pelaporan dipindahkan ke Laporan

Perubahan SAL. (Par 62)

31

2. LAPORAN REALISASI ANGGARAN

BERBASIS KAS-PSAP 02

CASH TOWARDS ACCRUAL ACCRUAL

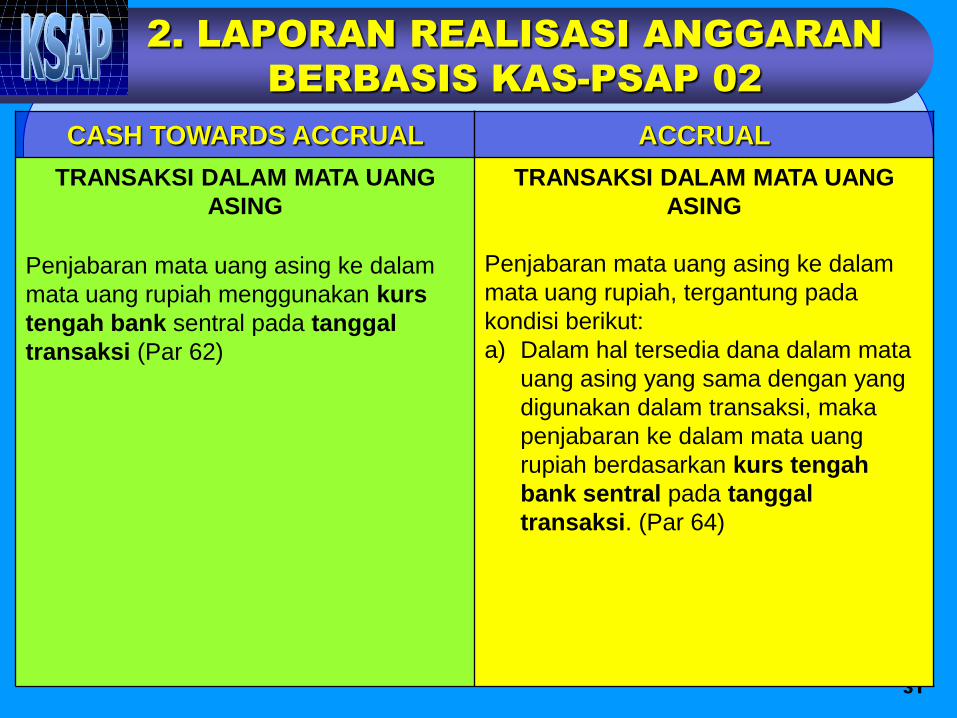

TRANSAKSI DALAM MATA UANG

ASING

Penjabaran mata uang asing ke dalam

mata uang rupiah menggunakan kurs

tengah bank sentral pada tanggal

transaksi (Par 62)

TRANSAKSI DALAM MATA UANG

ASING

Penjabaran mata uang asing ke dalam

mata uang rupiah, tergantung pada

kondisi berikut:

a) Dalam hal tersedia dana dalam mata

uang asing yang sama dengan yang

digunakan dalam transaksi, maka

penjabaran ke dalam mata uang

rupiah berdasarkan kurs tengah

bank sentral pada tanggal

transaksi. (Par 64)

32

2. LAPORAN REALISASI ANGGARAN

BERBASIS KAS-PSAP 02

CASH TOWARDS ACCRUAL ACCRUAL

TRANSAKSI DALAM MATA UANG

ASING (Lanjutan)

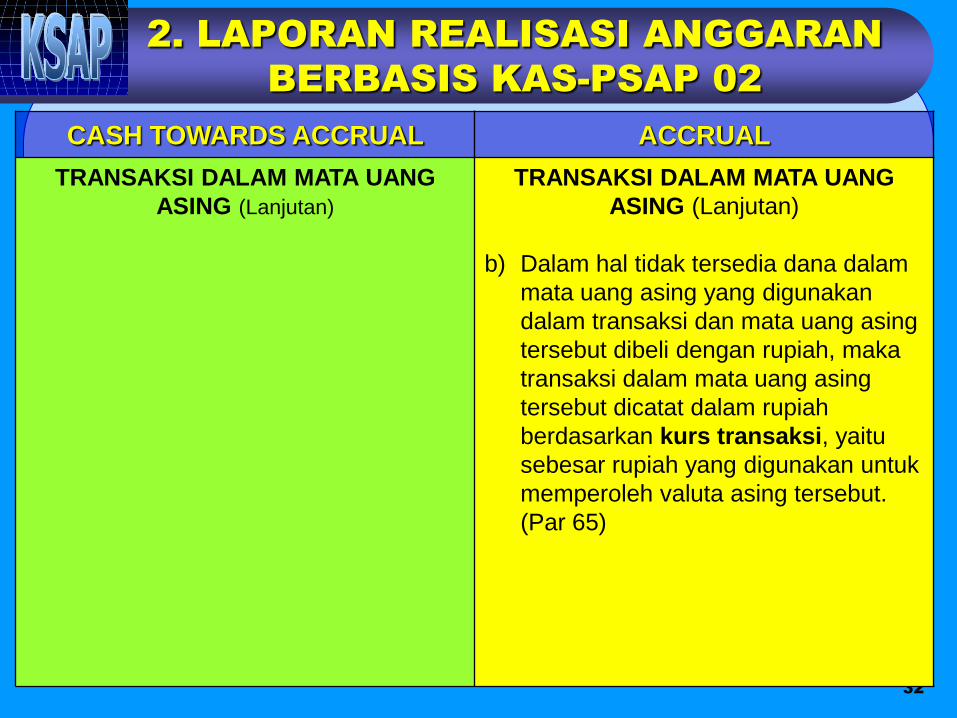

TRANSAKSI DALAM MATA UANG

ASING (Lanjutan)

b) Dalam hal tidak tersedia dana dalam

mata uang asing yang digunakan

dalam transaksi dan mata uang asing

tersebut dibeli dengan rupiah, maka

transaksi dalam mata uang asing

tersebut dicatat dalam rupiah

berdasarkan kurs transaksi, yaitu

sebesar rupiah yang digunakan untuk

memperoleh valuta asing tersebut.

(Par 65)

33

2. LAPORAN REALISASI ANGGARAN

BERBASIS KAS-PSAP 02

CASH TOWARDS ACCRUAL ACCRUAL

TRANSAKSI DALAM MATA UANG

ASING (Lanjutan)

TRANSAKSI DALAM MATA UANG

ASING (Lanjutan)

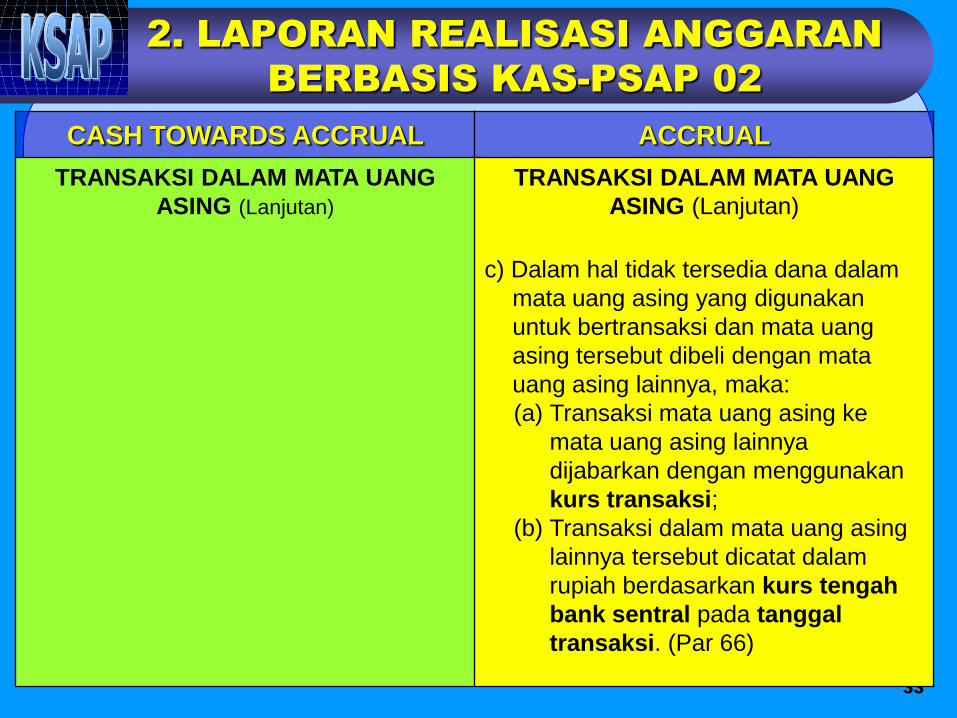

c) Dalam hal tidak tersedia dana dalam

mata uang asing yang digunakan

untuk bertransaksi dan mata uang

asing tersebut dibeli dengan mata

uang asing lainnya, maka:

(a) Transaksi mata uang asing ke

mata uang asing lainnya

dijabarkan dengan menggunakan

kurs transaksi;

(b) Transaksi dalam mata uang asing

lainnya tersebut dicatat dalam

rupiah berdasarkan kurs tengah

bank sentral pada tanggal

transaksi. (Par 66)

34

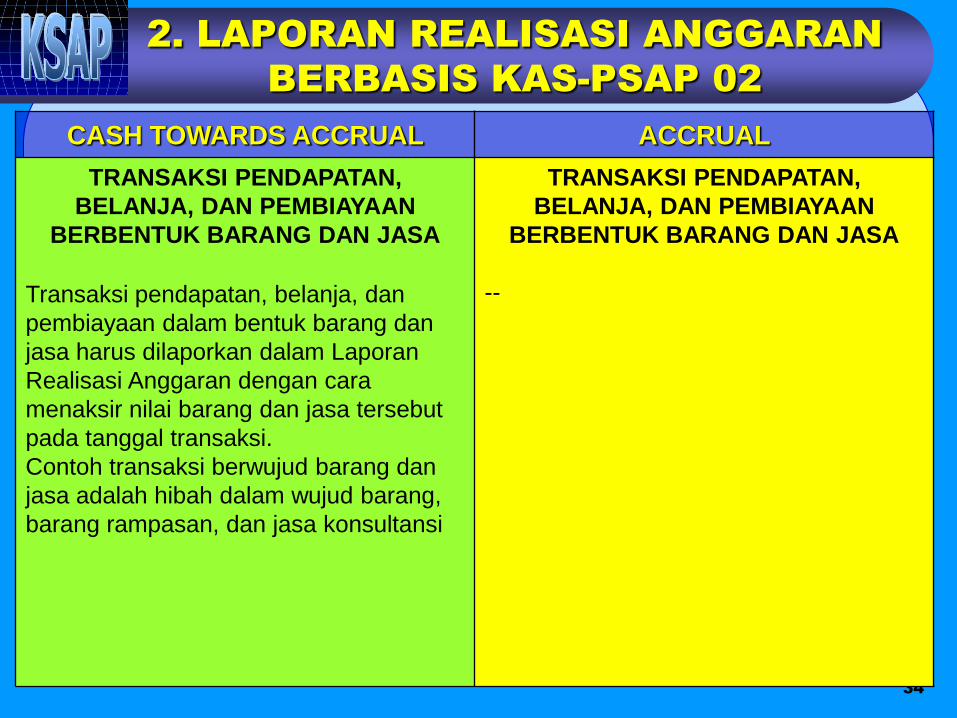

2. LAPORAN REALISASI ANGGARAN

BERBASIS KAS-PSAP 02

CASH TOWARDS ACCRUAL ACCRUAL

TRANSAKSI PENDAPATAN,

BELANJA, DAN PEMBIAYAAN

BERBENTUK BARANG DAN JASA

Transaksi pendapatan, belanja, dan

pembiayaan dalam bentuk barang dan

jasa harus dilaporkan dalam Laporan

Realisasi Anggaran dengan cara

menaksir nilai barang dan jasa tersebut

pada tanggal transaksi.

Contoh transaksi berwujud barang dan

jasa adalah hibah dalam wujud barang,

barang rampasan, dan jasa konsultansi

TRANSAKSI PENDAPATAN,

BELANJA, DAN PEMBIAYAAN

BERBENTUK BARANG DAN JASA

--

Komite Standar Akuntansi Pemerintahan (KSAP)

Gedung Prijadi Praptosuhardjo III, Lt. 2, Kementerian Keuangan

Jl. Budi Utomo No. 6, Jakarta Pusat

Telepon/Fax (021) 352 4551

Website: www.ksap.org

Email: [email protected]