más emisión, menos reservas y dólar blue más caro para fin de año

TRANSCRIPT

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban ArrietaMariano Eriz

Alejandro

Caldarelli

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie g o G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie go G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D i r e c t o r e s E c o n o m i s t a s

V e r ó n i c a S o s aG u i l l e r m o G i u s s iD i e g o G i a c o m i n iM a r i o S o t u y oE s t e b a n A r r i e t aM a r i a n o E r i z

A l e j a n d r o C a l d a r e l l i

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

LA DEMANDA DE DINERO ES LA CLAVE

La aceleración del proceso de deterioro macro era previo a que la

sentencia de Griesa quedara firme. El default y la decisión de no

negociar con NML y el proyecto de ley de cambio del domicilio de los

bonos Nueva York “sólo” potencian dicha aceleración.

La demanda de dinero será la variable clave a la hora de determinar la

tasa de inflación futura. Si la caída de la demanda de dinero se

acelerara hasta -19% de aquí a fin de año, la inflación interanual podría

trepar hasta 44%/45% a fines de 2014 y comienzos de 2015.

La resolución del tema de la deuda pública, del juez Griesa, de los

Fondos Buitres y el cambio de domicilio de pagos son variables claves,

porque pueden potenciar las expectativas negativas, afectando a la

demanda de dinero y acelerando la inflación.

MÁS EMISIÓN, MENOS RESERVAS Y DÓLAR BLUE MÁS CARO PARA FIN

DE AÑO

El no acatamiento del fallo de Griesa y el no pago a los Fondos buitres

comienza a trasladarse hacia las expectativas y variables financieras de

la economía. El proyecto de ley para cambiar el domicilio de pago y

evitar el embargo de la justicia americana parecería potenciar los

mecanismos de transmisión negativos hacia el dólar paralelo, su brecha

y las expectativas de inflación y devaluación. La devaluación del dólar

oficial muy difícilmente pueda servir para mejorar la competitividad o

para cerrar la brecha cambiaria.

NO HAY RESERVAS SUFICIENTES

Todas estas variables conducen a que el BCRA debería tener reservas

en torno a USD 80.000 MM, lo cual casi triplica las reservas existentes

en la autoridad monetaria. Si Argentina no hubiese incurrido en déficit

fiscal sistemático y no hubiese pagado su deuda pública con reservas

del Central en el marco de la política de desendeudamiento, hoy en día

las reservas del BCRA ascenderían a USD 96.000 MM y no estaríamos

enfrentando la actual coyuntura.

Es extremadamente importante saber si los activos en dólares de la

autoridad monetaria alcanzan para honrar en forma completa los

vencimientos de capital y de interés en dólares hasta final de mandato.

Las “reservas netas” (propiedad del BCRA) cerrarían en torno a los USD

13.300 millones a fines de 2014.

SEMANARIO ECONÓMICO E&R – Nº 133

Fecha: 29 de agosto de 2014

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina2

LA DEMANDA DE DINERO ES LA CLAVE

Argentina está inmersa en un proceso de estanflación. La tasa de crecimiento del PBI se

contrae y la inflación se acelera. En el primer semestre de este año la tasa de crecimiento del

PBI se contrajo 1.7% y la inflación se aceleró 14 puntos porcentuales, pasando del 26% al 40%

interanual.

La estanflación es un fenómeno que ya existía antes del default y del proyecto de ley que

propone modificar la sede de pago de los bonos Nueva York. La estanflación era consecuencia

de las inconsistencias de nuestras políticas económicas:

Una política fiscal desmedidamente expansiva, que incrementa el déficit fiscal y lo financia

con emisión monetaria, combinada con una política de tipo de cambio cuasi fijo (que

presiona sobre las reservas) y trabas a las importaciones (para evitar que caigan las reservas)

conducen inexorablemente a la estanflación.

También mencionamos que la estanflación se iría acentuando con el paso de los meses,

porque los fundamentos macroeconómicos y las expectativas (inflacionarias y de devaluación)

empeoraban. Además, la estacionalidad (negativa) del segundo semestre retroalimenta el

círculo viciosos entre expectativas y fundamentos macroeconómicos peores en términos de

nivel de actividad y precios.

La economía no tiene de dónde agarrarse para revertir este derrotero negativo. Todo juega

“en contra” y parece acentuar la caída del nivel de actividad. Por un lado, la segunda mitad

del año es un período de baja recaudación y gasto elevado, lo que aumenta el déficit fiscal y la

emisión monetaria. Paralelamente, a diferencia del primer semestre, la segunda mitad del año

siempre registra salida neta (pérdida) de dólares.

En pocas palabras, la segunda mitad del año es estacionalmente el período en el cual aumenta

la cantidad de pesos y disminuye la de dólares en la economía, acentuándose las expectativas

de devaluación y la presión sobre las reservas. Ergo, es esperable que en la segunda mitad del

año aumenten los desequilibrios macro, caiga la confianza del consumidor y se resienta aún

más el consumo, la inversión y el nivel de actividad. Lo más probable sería que la caída del

nivel de actividad se acentuara y el PBI presentara una contracción entre 2.4%/2.9% para el

promedio del año.

El default, la decisión de no negociar con NML y el proyecto de ley de cambio del domicilio

de los bonos Nueva York “sólo” potencian la aceleración del deterioro macroeconómico.

El deterioro de las expectativas subyace a este empeoramiento de la coyuntura económica.

Se espera más devaluación, lo que aumenta la presión sobre las reservas y acelera su caída. De

hecho, en los últimos 12 días hábiles se perdieron USD 750 MM. Con esta dinámica aumenta el

dólar paralelo y la brecha cambiaria, potenciando las expectativas de inflación y

retroalimentando el círculo vicioso.

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina3

En lo que respecta a la inflación, tanto el “juego” entre emisión monetaria y demanda de

dinero, como la política cambiaria potenciarían el incremento de precios hacia fin de año.

Por el lado del tipo de cambio oficial, un dólar más caro implicará también mayor aumento

del nivel general de precios. En línea con la aceleración del deslizamiento del tipo de cambio

en los últimos días, si se devaluara al mismo ritmo que el año pasado, el dólar oficial cerraría

en $9.5 a fines de diciembre 2014. Una depreciación que llevara el tipo de cambio oficial

desde $8.4 a $9.5 subiría un escalón en la inflación que probablemente impida que baje del

40% interanual en lo que resta del año.

Gráfico 1: Si se devalúa el peso, todo se traslada a precios en pocos meses. La inflación ya

absorbió la devaluación de enero pasado.

Feb 1,23

Ago 1,117,85

8,22

Dic 9,5

Feb 11,8

Ago 12,5

6,2

7,2

8,2

9,2

10,2

11,2

12,2

13,2

14,2

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

dic

-13

ene-

14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4

dic

-14

ene-

15

feb

-15

mar

-15

abr-

15

may

-15

jun

-15

jul-

15

ago

-15

sep

-15

oct

-15

no

v-1

5

dic

-15

Tipo de cambio real (TCR) bilateral EEUU-Arg y TCN(Base 1,00 = Año 2001)

TCR (Igual devaluación que 2013/14) TCN USD/ARS (der.)

Más del 90% de la devaluación

se fue a precios en solo 6 meses.

Dólar "se acelera"Dólar "fijo"

Ejercicio: Si se devaluara igual que el ultimo año, en pocos meses volvería a trasladarse a los precios

Fuente: E&R en base a BCRA y Congreso.

Ahora bien, el juego entre oferta y demanda de dinero podría empeorar el contexto

inflacionario. Es decir, un escenario que conjugue simultáneamente más emisión y menos

demanda de pesos podría terminar conduciendo la inflación por encima del 40% interanual.

Por el lado de la emisión monetaria el escenario está más claro. El BCRA deberá emitir entre

$115.000 MM y $135.000 MM para financiar al Tesoro, con lo cual la base monetaria (sin un

mayor esfuerzo esterilizador y fuerte suba de tasa) crecería más a fin de año, expandiéndose a

un ritmo interanual de 25%/30% a final de diciembre próximo.

Es condición necesaria que el público demande toda la expansión monetaria para que la

inflación no se acelere, de lo contrario se acelerará. La evidencia es contundente en este

sentido. Si se observa la evolución monetaria de nuestro país de los últimos años, se aprecia

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina4

que la (relativa) solidez de la demanda de dinero (línea verde) fue la clave para evitar que la

inflación (línea roja) se ubicara por encima del 20%/25% anual (ver gráfico 2). En palabras

sencillas, entre 2006 y 2013 la inflación se mantuvo en torno al 20%/25% anual porque la

gente aceptó los pesos que el BCRA emitió. Aunque hay que destacar que la gente fue obligada

a aceptar los pesos en forma compulsiva a partir del cepo. En el gráfico se observa como el

cepo hizo crecer en forma artificial la demanda de pesos, evitando que la inflación se acelerara

a fines de 2011 y comienzos de 2012.

Gráfico 2: demanda de dinero e inflación

Fuente: E&R

Sin embargo, en los primeros seis meses del año la demanda de dinero se redujo en

promedio un 13%, provocando una aceleración de la inflación del 26% al 40% interanual en

el mismo período. Puntualmente, el impacto de la caída de la demanda de dinero sobre la

aceleración inflacionaria queda en evidencia cuando se aprecia que la inflación (40%) está

duplicando el crecimiento de los agregados monetarios (20%).

En otras palabras, dado que todavía faltan emitir entre $115.000 MM y $135.000 MM, es

clave dilucidar si la caída de la demanda de dinero se acelera (o no) durante los próximos

meses. Enfocándonos en el corto plazo1, la demanda de dinero depende positivamente del

nivel de actividad y negativamente del tipo de interés. Si el nivel de actividad crece, la

demanda de dinero por motivo transaccional sube. Si se espera una suba de la tasa de interés

y una caída del valor de los activos (dólar) que compiten con el dinero, la demanda por motivo

especulación aumenta. Por el contrario, con menor nivel de actividad, menor tasa y dólar más

caro es esperable menor demanda de dinero por motivo transacción y por motivo

especulación. En este marco, dado que esperamos que el nivel de actividad se deteriore, que

las tasas en pesos continúen negativas y un dólar más caro, es probable que la caída de la

demanda de dinero se acentúe durante los próximos meses.

1 Dejando de lado el efecto riqueza y el ingreso permanente que influyen en la demanda de dinero en

forma positiva.

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina5

Gráfico 3: demanda de dinero e inflación.

Nota: los valores del gráfico están explicitados en términos anuales. Para 2014 se expresa una caída de la

demanda de dinero de 19% que da lugar a una inflación del 50%. Pero en el primer semestre la caída de la demanda

de dinero fue -13%. Si la caída fuese -19% en los últimos 5 meses de 2014, la inflación subiría a 44%/45% a fin de

2014 / comienzos de 2015.

Fuente: E&R

En síntesis, la demanda de dinero será la variable clave a la hora de determinar la tasa de

inflación futura. A menor nivel de actividad, menor tasa (en términos reales) y dólar más caro,

la demanda de dinero será más débil y por ende habrá más inflación.

Con la actual expansión monetaria y una caída del PBI cercana al 3%, si la demanda de dinero

acentúa su caída pasando de -13% a -19% durante 12 meses, la inflación promedio anual

podría alcanzar el 50%. Es decir, si la caída de la demanda de dinero se acelerara hasta -19%

de aquí a fin de año, la inflación interanual podría trepar hasta 44%/45% a fines de 2014 y

comienzos de 2015.

La resolución del tema de la deuda pública, del juez Griesa, de los Fondos Buitres y el cambio

de domicilio de pagos son variables claves, porque pueden potenciar las expectativas

negativas, afectando a la demanda de dinero y acelerando la inflación.

MÁS EMISIÓN, MENOS RESERVAS Y DÓLAR BLUE MÁS CARO PARA FIN DE AÑO

El no acatamiento del fallo de Griesa y el no pago a los Fondos buitres comienza a trasladarse

hacia las expectativas y variables financieras de la economía. El proyecto de ley para cambiar

el domicilio de pago y evitar el embargo de la justicia americana parecería potenciar los

mecanismos de transmisión negativos hacia el dólar paralelo, su brecha y las expectativas de

inflación y devaluación. De hecho, el dólar blue cotiza a más de $14 y su brecha con el dólar

oficial ($8.43) subió a más de 66%, ubicándose nuevamente sobre el promedio 2013/2014

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina6

(54%). Ante la suba del dólar blue, el BCRA respondió devaluando el dólar oficial 15 centavos,

que pasó de $8,27 a $8,43.

Gráfico 4: Cotización diaria de dólar oficial, blue y de cobertura con reservas.

14,20

12,41

8.43

13,51

3,80

5,80

7,80

9,80

11,80

13,80

12-abr-10 12-oct-10 12-abr-11 12-oct-11 12-abr-12 12-oct-12 12-abr-13 12-oct-13 12-abr-14

Dólar (BCRA), contado con liquidación (CCL), informal (BLUE), cobertura con reservas ("convertibilidad")

-Pesos ARG por unidad de Dolár EE.UU.- 27/08/14

Dólar Blue Dólar CCL Dólar BCRA Dólar de Cobertura con Reservas

10,45

Fuente: E&R en base a BCRA, Bloomberg.

Si se tiene en cuenta que el tipo de cambio cuasi fijo había sido el única ancla que había

permitido que la tasa de inflación intermensual se redujera de 4.5% a 2.4% mes a mes (ver

gráfico 5), el encarecimiento del dólar oficial puede volver alimentar el proceso inflacionario.

Dólar oficial más caro puede implicar inflación más alta.

Gráfico 5: tipo de cambio nominal como ancla de la inflación mes a mes.

Fuente: E&R

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina7

Sin embargo, la devaluación del dólar oficial muy difícilmente pueda servir para mejorar la

competitividad o para cerrar la brecha cambiaria. Como puede verse en el gráfico 1,

actualmente la devaluación del tipo de cambio nominal se traslada rápidamente a inflación,

“comiéndose” la ganancia de competitividad por tipo de cambio real en alrededor de 6 meses.

En este sentido, si se replicara el ritmo de devaluación del año pasado y se volviera a deslizar

más rápidamente el dólar oficial de aquí a fin de año, hasta $9,5 en diciembre 2014, implicaría

un tipo de cambio real muy similar al de fines de 2013 / comienzos de 2014 (ver gráfico 1).

Al mismo tiempo, devaluar el tipo de cambio oficial tampoco serviría para cerrar la brecha

cambiaria porque el dólar blue se encarecería más que el dólar oficial, empujando la brecha

cambiaria hacia la suba. El punto es que desde el establecimiento del cepo cambiario, el dólar

blue sigue la tendencia de mediano y largo plazo del tipo de cambio de cobertura, que es la

relación base monetaria / reservas (ver gráfico 4). En otras palabras, el dólar blue se encarece

a medida que el BCRA emite más pesos y pierde más reservas.

En este marco, dependiendo de la evolución del gasto y del déficit fiscal el BCRA emitirá entre

$115.000 MM y $135.000 MM para financiar al tesoro en el período agosto /diciembre de

2014 (ver gráfico 6), lo cual probablemente implicaría un aumento de la base monetaria del

25% /30% interanual a fin de año si es que el BCRA no sube fuertemente la tasa para

absorber muchos más pesos.

Gráfico 6: emisión del BCRA para asistir al Tesoro en 2014.

Fuente: E&R

Al mismo tiempo que la cantidad de pesos sube, las reservas del BCRA se reducirían durante

los próximos meses, cayendo hasta USD 24.600 MM para fin de año. En concreto, el sector

público consolidado deberá afrontar pagos de deuda netos de refinanciamiento –en concepto

de capital e intereses- por USD 1.900 millones de aquí a fin de 2014. Paralelamente, el sector

privado también deberá afrontar compromisos en dólares por un total de USD 2.900 millones

en el mismo período.

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina8

En este contexto, la base monetaria cerraría el año en torno a $471.000 MM y las reservas en

usd 24.600 MM, lo cual arroja un tipo de cobertura de 19.2 pesos por dólar. En este

escenario en el cual el dólar cobertura sube como resultado del aumento de la cantidad de

pesos y la caída de las reservas, el dólar blue paralelo también se encarecerá. En este sentido,

hay que recordar que desde el establecimiento del cepo cambiario el dólar blue se mueve “de

la mano” del dólar cobertura, es decir, el dólar blue se encarece a medida que hay más pesos y

menos dólares en el BCRA y en nuestra economía.

Como puede apreciarse en el gráfico 4, si bien el dólar blue (línea azul) se encarece vis a vis a

medida que aumenta el dólar cobertura (línea roja), su cotización puede ubicarse hasta un 10%

por encima o por debajo de la relación base monetaria / reservas. Es más, en promedio del

blue se ubica “algo por debajo” del dólar cobertura.

En este marco, hay que destacar que el dólar blue supera al dólar cobertura sólo cuando el

gobierno adopta medidas que no son “bien vistas” por el mercado. Claramente, el proyecto de

cambio de domicilio de pago de los bonos con jurisdicción Nueva York es un ejemplo de esto

último; por eso hoy en día el blue ($14.4) supera al cobertura ($13.5)

Con nuestras proyecciones de expansión monetaria y de pérdida de reservas, la estimación

econométrica presenta un dólar blue en torno a 18.2, con un techo de 20.3 y un piso de 16.9

para fin de año / comienzos de 2015.

Gráfico 7: Tipo de cambio de cobertura y blue.

20,3

6,5

10,0

16,9

7,1

12,3

19,2

18,2

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

2012 2013 2014 P

Tipo de Cambio de Cobertura y TC Blue(BM/Reservas y Peso por USD)

Dólar Blue Techo Dólar Blue PisoDólar Cobertura Dólar Blue Obs./Estimado

Reservas 2014PUSD 24.600 MM

Fuente: E&R en base a BCRA, Mecon y estimaciones propias.

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina9

NO HAY RESERVAS SUFICIENTES

¿Cuántas Reservas debería tener el BCRA?

La globalización financiera ha estado acompañada por frecuentes y dolorosas crisis (Tequila;

Sudeste Asiático; Rusia; Brasil; Turquía y Argentina). Dichas crisis han generado una gran

cantidad de literatura sugiriendo que la mejor manera de protegerse de estos eventos es

aumentando la liquidez; es decir acumulando reservas en el Banco Central. En función de ello,

la gran mayoría de los países fue aumentando significativamente su stock de divisas en sus

bancos centrales. En este sentido, mientras que en las décadas del ’70 y ’80 el nivel de reservas

oscilaba en torno al 8% del PBI, en los últimos años dicho indicador creció hasta llegar a

representar entre un 30% y un 35% del producto de los países emergentes. Esta enorme

acumulación de divisas en moneda extranjera reabrió actualmente el debate de los ‘70s

sobre el nivel óptimo de reservas internacionales que debe mantener un Banco Central. Hay

dos enfoques diferentes para determinarlo:

Por un lado, se destaca el enfoque comercial / financiero, que determina el nivel óptimo de

reservas en función de los motivos por los cuales un Banco Central demanda dinero. El

enfoque comercial / financiero es un enfoque de comienzos de los años’ 70s, previo a la

segunda crisis del petróleo ’79; la crisis de deuda de 1982 y la globalización financiera. Este

enfoque recomienda, tal vez arbitrariamente, que el nivel óptimo de reservas debe ser aquel

equivalente a cuatro meses de importaciones; 50% del circulante y 25% del circulante más

depósitos a la vista (caja de ahorro + cuenta corriente). A su vez, se recomienda que las

reservas del Central alcancen para pagar los vencimientos de capital e interés de un año. En

este marco y según este enfoque, si las reservas del BCRA superaran los niveles sugeridos

desde esta visión, entonces se podría argumentar que la autoridad monetaria contaría con

reservas excedentes. Cómo puede verse en el gráfico 8, el BCRA tiene un nivel de reservas

mayor al sugerido como óptimo por el enfoque comercial y financiero.

Gráfico 8: Reservas del BCRA y su relación con el Enfoque Comercial y Financiero sobre

reservas óptimas.

Fuente: E&R en base a BCRA

Por otro lado, después de la secuencia de crisis cambiarias y financieros de los años ‘90s

(México ‘94; Asia ‘97; Rusia ‘98; Brasil ‘99; Argentina 2001/2002), la teoría económica

desarrolló un nuevo y más sofisticado enfoque para calcular el nivel de reservas óptima y por

ende de las reservas excedentes: un análisis de costo - beneficio.

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

0

A partir de este último enfoque más moderno, el nivel óptimo de reservas surgirá de

maximizar la diferencia entre los beneficios y los costos de acumular divisas en el Central. En

este cálculo se tiene en cuenta una numerosa cantidad de variables, como:

i) la probabilidad de un ataque especulativo contra la moneda,

ii) las chances de perder todas las reservas,

iii) la demanda de dinero del mercado doméstico,

iv) la predisposición de los agentes por correr contra el sistema financiero,

v) la volatilidad de los flujos de capitales,

vi) la proporción del consumo y de la inversión con respecto al producto y,

vii) la política fiscal y la rigidez a la baja del gasto público.

Desde nuestro punto de vista, el enfoque costo - beneficio se ajusta mejor a la economía

argentina ya que, a diferencia del comercial y financiero, tiene en cuenta un conjunto de

variables muy relevantes para la “salud macroeconómica” de nuestro país, que no pueden

ser ignoradas. En este sentido, en la Argentina, históricamente hay una demanda de dinero

débil, los agentes económicos presentan una elevada predisposición de correr contra el

sistema financiero, la política fiscal es altamente deficitaria y el gasto público crece

exponencialmente. Todas estas variables conducen a que el BCRA debería tener reservas en

torno a USD 80.000 MM, lo cual casi triplica las reservas existentes en la autoridad

monetaria y se encuentra en línea con lo que tienen otros países como Perú, Chile y Colombia

que dejan flotar su tipo de cambio, tienen acceso al mercado internacional de deuda y no

pagan sus obligaciones con activos en dólares de sus bancos centrales.

De hecho, el BCRA es un dilapidador serial de reservas y es el peor de la región a la hora de

enfrentar una potencial crisis cambiaria. Si Argentina no hubiese incurrido en déficit fiscal

sistemático y no hubiese pagado su deuda pública con reservas del Central en el marco de la

política de desendeudamiento, hoy en día las reservas del BCRA ascenderían a USD 96.000

MM y no estaríamos enfrentando la actual coyuntura (ver gráfico 9).

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

1

Gráfico 9: Reservas del BCRA sin déficit y sin política oficial de Desendeudamiento.

Fuente: E&R en base a BCRA y Mecon

¿Cuántas Reservas hay y cuántas quedarán?

El gobierno ha manifestado en reiteradas ocasiones que tiene voluntad de pago. Es más, la

presidente siempre ha remarcado que la administración K ha sido un “pagador serial” desde la

primera reestructuración de deuda de 2005 hasta la fecha.

La autoridad monetaria cuenta actualmente con usd29.000 MM de reservas. Dado que no hay

financiamiento internacional y el reciente default deja al gobierno sin acceso al crédito

internacional hasta fin de su mandato, las obligaciones en dólares deberán ser pagadas con las

reservas del BCRA. En este marco, es extremadamente importante saber si los activos en

dólares de la autoridad monetaria alcanzan para honrar en forma completa los vencimientos

de capital y de interés en dólares hasta final de mandato.

En concreto, el sector público consolidado deberá afrontar pagos de deuda netos de

refinanciamiento2 -en concepto de capital e intereses- por USD 1.900 millones en el último

trimestre de 2014 y por USD 14.100 millones en 2015. Es decir, de acá hasta el final de su

mandato en 2015, el gobierno deberá pagar en divisas un total de aproximadamente USD

16.000 millones.

A su vez, el sector privado también deberá afrontar compromisos en dólares por un total de

USD 2.900 millones en el último cuarto de este año y unos USD 4.400 millones en 2015. De los

cuales USD 1.480 MM (IVT-2014) y USD 700 MM (2015) corresponden al endeudamiento

2 Una parte de la deuda nominada en moneda extranjera puede ser refinanciada según el tenedor de la

misma. A modo expositivo solamente consideramos aquella porción de los compromisos que no podrían ser refinanciados automáticamente.

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

2

pertinente al comercio exterior (deuda por importaciones, anticipo y prefinanciamiento de

exportaciones de bienes y servicios); siendo el resto de la deuda de carácter financiera.

Gráfico 10: salida de divisas de la economía por el canal financiero.

1.420

1.480

1.178

320

4.398

3.615

703

10.221

2.701

17.240

Deuda Privada Financiera

Deuda Privada por Comex

Deuda Pública Nacional (neta)

Deuda Pública Provincial

Total

Compromisos financieros en divisas hasta fin de 2015(Millones de USD)

2015 IV TRIM 2014

Fuente: E&R en base a BCRA, Mecon y estimaciones propias.

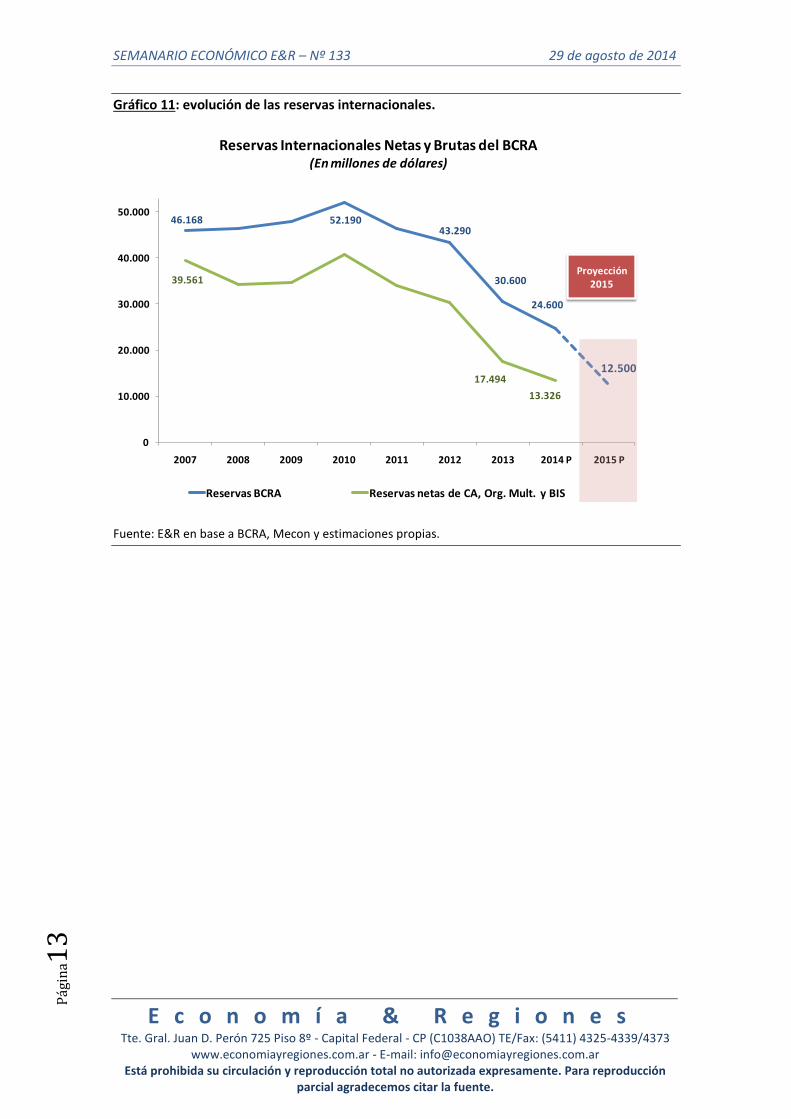

De modo que de concretarse el pago con los fondos del BCRA, las reservas mantendrían su

declive sostenido y cerrarían el año en torno a los USD 24.600 millones. Peor aún, los

abultados vencimientos del 2015 complicarían la situación y llevarían a las reservas por debajo

de los USD 13.000 millones hacia fin del año; a pesar de un superávit comercial esperado

cercano a los USD 6.000 millones.

No obstante, es necesario aclarar que no todas las reservas informadas son propiedad del

BCRA. Si se excluyen los componentes de las reservas que no pueden ser utilizados para pagar

en efectivo, como los depósitos en caja de ahorro (en dólares) del sector privado, los

préstamos con Organismos Internacionales e incluso con el BIS, las “reservas netas”

(propiedad del BCRA) cerrarían en torno a los USD 13.300 millones a fines de 2014.

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

3

Gráfico 11: evolución de las reservas internacionales.

46.168 52.19043.290

30.600

24.600

12.500

39.561

17.494

13.326

0

10.000

20.000

30.000

40.000

50.000

2007 2008 2009 2010 2011 2012 2013 2014 P 2015 P

Reservas Internacionales Netas y Brutas del BCRA(En millones de dólares)

Reservas BCRA Reservas netas de CA, Org. Mult. y BIS

Proyección 2015

Fuente: E&R en base a BCRA, Mecon y estimaciones propias.

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

4

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC 210,9 0,3% 0,0% 230,1 0,5% -0,2% 216,5 0,5% -0,5% 207,3 4,7% 198,0 1,9% 194,3 8,9% 178,5 9,2%

Industria (EMI) Base´06=100; SA INDEC 125,2 2,1% -0,4% 128,2 -0,4% -4,9% 129,6 0,9% -2,8% 130,2 -0,3% 130,6 -1,2% 132,1 6,5% 124,0 9,8%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC 71,1 0,0% -0,6% 70,8 -0,3% -3,4% 73,0 -0,3% -3,8% 72,7 -2,4% 74,5 -5,4% 78,7 1,4% 77,7 6,7%

Construcción (ISAC) Base´97=100 INDEC 176,7 3,6% 0,6% 184,6 -2,0% -4,6% 182,1 3,7% -2,3% 185,1 4,6% 177,0 -3,2% 182,8 8,7% 168,1 11,0%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC 216,0 -0,3% -3,5% 217,1 0,4% 4,7% 208,3 0,3% 4,4% 220,6 15,5% 190,9 14,6% 166,6 17,2% 142,2 16,4%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC 282,9 0,7% 7,7% 257,5 1,2% 16,4% 238,8 1,7% 25,6% 231,2 17,0% 197,6 12,2% 176,0 19,0% 148,0 30,3%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC 241,3 0,0% 3,7% 243,3 0,0% 3,6% 242,3 0,3% 3,4% 241,7 7,4% 225,0 7,5% 209,3 11,1% 188,4 11,1%

Patentamientos unidades mensuales; SA ACARA 53.322 -2,5% -28,7% 56.568 -4,0% -38,8% 53.568 -3,1% -34,7% 956.696 13,7% 841.175 -2,0% 858.025 29,5% 662.739 28,7%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 41,0 15,3% -8,1% 35,6 -8,7% -19,6% 39,0 15,2% 1,3% 42,3 -0,7% 42,5 -22,4% 54,8 12,0% 48,9 24,5%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 1,70 12,6% -2,3% 1,51 7,9% 6,3% 1,40 -8,5% -20,5% 1,93 -4,1% 2,01 -16,5% 2,41 43,8% 1,68 32,6%

Confianza Sistema Financiero ICSF Base '96=100 UB 32,0 -2,4% 19,1% 32,7 -4,5% 17,9% 34,3 9,1% 20,5% 26,3 0,3% 26,3 -3,2% 27,1 -5,2% 28,6 -

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC 695,1 1,8% 44,2% 682,8 2,6% 45,0% 665,9 2,1% 44,1% 490,7 25,9% 389,8 23,6% 315,2 23,8% 254,5 25,9%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO 635,9 2,2% 39,9% 622,2 2,3% 39,9% 608,3 2,6% 39,0% 464,5 25,4% 370,5 24,2% 298,3 23,3% 241,9 22,3%

Mayoristas (IPIM) Base '93=100 INDEC 780,0 1,5% 27,8% 768,4 1,9% 27,5% 754,2 1,7% 26,7% 614,5 13,6% 540,8 12,9% 479,2 12,9% 424,6 14,6%

Costos de la Construcción (ICC) Base '93=100 INDEC 940,6 0,9% 26,2% 931,9 1,9% 35,6% 914,6 7,7% 34,1% 727,3 19,5% 608,8 25,5% 485,1 20,1% 403,9 16,8%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC 184,9 -3,4% -8,4% 191,4 0,4% -5,1% 190,7 -0,6% -1,6% 199,0 -5,5% 210,6 8,8% 193,5 20,8% 160,2 7,7%

Índice salarios (CVS) Base Abr '12=100 INDEC 174,8 3,0% 33,5% 169,7 3,1% 32,3% 164,5 5,0% 33,0% 131,9 25,1% 105,4 26,8% 83,2 27,8% 65,1 22,5%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC 171,1 2,1% 29,2% 167,6 2,3% 29,9% 163,8 6,6% 33,2% 132,8 24,7% 106,5 30,3% 81,8 32,1% 61,9 24,8%

Salarios del S. Público Base Abr '12=100 INDEC 169,7 4,4% 35,7% 163 2,4% 31,2% 158,7 2,8% 31,7% 126,5 23,3% 102,7 13,9% 90,1 14,7% 79 18,4%

Salario Mínimo Vital y Movil Pesos x mes INDEC 3.600 0,0% 25,2% 3.600 0,0% 25,2% 3.600 0,0% 25,2% 3.035 25,2% 2.423 19,3% 2.032 14,7% 1.600 21,5%

Haber Jubilatorio Mínimo Pesos x mes INDEC 2.757 0,0% 27,3% 2.757 0,0% 27,3% 2.757 0,0% 27,3% 2.221 30,0% 1.709 35,0% 1.266 35,5% 934 20,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 8,13 1,0% 52,5% 8,04 0,5% 53,5% 8,00 0,9% 55,2% 5,48 20,3% 4,55 10,2% 4,13 5,6% 3,91 4,9%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 10,38 -0,5% 27,0% 10,43 7,4% 17,3% 9,70 -4,0% 13,0% 8,44 39,4% 6,05 36,9% 4,42 11,8% 3,95 3,8%

TCR Multilateral Importador Base´01= 1,00 E&R 1,73 -1,3% 11,8% 1,76 -0,8% 10,7% 1,77 -0,2% 11,5% 1,56 -2,5% 1,61 -12,6% 1,84 -6,8% 1,97 -6,4%

Exportación Bienes MM de USD; SA INDEC 7.387 -0,2% -2,2% 7.117 -1,6% -15,6% 6.398 -1,4% -15,4% 6.919 -91,5% 81.205 -3,3% 83.951 22,6% 68.500 23,1%

Importación Bienes MM de USD; SA INDEC 5.920 -0,7% -7,4% 6.008 -1,5% -15,3% 5.472 -1,3% -14,7% 6.166 -91,0% 68.515 -7,0% 73.661 30,5% 56.443 45,5%

Balance Comercial MM de USD; SA INDEC 1.467 4,2% 27,0% 1.109 -3,0% -17,1% 926 -2,9% -19,5% 9.034 -28,8% 12.690 23,3% 10.290 -14,7% 12.057 -28,6%

Indicadores de Confianza Detalle FuenteJun-14 May-14 Abr-14 2013 2012 2011 2010

Abr-14 2013 2012 2011 2010

Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle FuenteJun-14 May-14 Abr-14

2011 2010

2013 2012 2011 2010

2013Jun-14 May-14 Abr-14

Sector Externo Detalle FuenteJun-14 May-14

2012

SEMANARIO ECONÓMICO E&R – Nº 133 29 de agosto de 2014

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

5

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 383.944 4,9% 18,6% 366.004 3,6% 17,7% 353.311 -0,2% 17,6% 317.648 30,2% 243.909 34,9% 180.792 37,1% 131.899 25,0%

M2 (Base+ CC+CA $) MM de pesos BCRA 640.016 4,6% 25,1% 612.008 6,5% 24,6% 574.607 2,1% 21,9% 502.569 31,7% 381.513 32,7% 287.402 33,5% 215.207 22,1%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1.003.620 2,7% 22,2% 977.304 2,5% 22,1% 953.820 1,3% 21,8% 817.308 31,1% 623.396 31,5% 474.215 37,0% 346.018 25,6%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 618.965 2,5% 31,5% 603.882 2,6% 31,9% 588.687 2,9% 32,2% 466.178 30,5% 357.245 26,3% 282.916 32,7% 213.171 22,4%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 522.292 1,0% 23,4% 516.889 1,2% 25,2% 510.600 1,3% 26,5% 421.415 32,0% 319.369 35,1% 236.349 47,3% 160.489 20,5%

Stock Lebacs y Nobacs MM de pesos BCRA 170.846 2,9% 83,9% 166.042 6,0% 75,5% 156.578 11,9% 65,3% 95.402 19,6% 79.737 2,2% 78.009 38,2% 56.464 49,9%

Reservas BCRA MM de USD BCRA 29.003 -0,9% -21,7% 29.278 2,6% -20,9% 28.542 1,1% -26,0% 36.898 -19,9% 46.042 -8,3% 50.205 0,7% 49.850 7,4%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 20,36 -4,2% 21,9% 21,25 -4,6% 38,4% 22,28 -5,9% 41,3% 15,77 26,8% 12,44 11,0% 11,21 19,6% 9,38 -19,3%

Tasa Badlar % TNA; Bcos. Privados BCRA 21,38 -6,3% 20,8% 22,81 -4,9% 33,2% 24,00 -7,0% 44,4% 17,06 22,9% 13,89 3,1% 13,47 19,6% 10,19 -15,8%

Riesgo País J.P Morgan - Puntos basicos Bloomberg - - - - - - - - - 1.077 8,3% 995 43,9% 691 2,0% 678 -41,9%

Índice Merval en USD Bloomberg - - - - - - - - - 727 33,4% 545 -27,3% 749 19,6% 655 49,3%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 107.090 2,7% 33,4% 101.186 2,7% 35,5% 105.071 2,9% 35,1% 858.832 26,3% 679.799 25,9% 540.134 31,8% 409.901 34,4%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON - - - -287 2% -284% 3.076 -5% 85% -22.479 355% -4.944 -200% 4.921 -80% 25.115 45%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON - - - -16.677 16% 281% -1.158 1% 75% -64.477 25% -51.545 68% -30.663 -1099% 3.068 -143%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON 2,58 0,0% -5,8% 2,54 2,4% 1,6% 2,48 -7,1% 16,4% 2,39 35,5% 1,76 -35,9% 2,75 -12,6% 3,14 -4,4%

Selic rate-Brasil % Anual (Target) BCB 11,00 0,0% 29,4% 11,00 0,0% 37,5% 11,00 0,0% 37,5% 8,44 -0,2% 8,46 -27,8% 11,71 17,1% 10,00 0,8%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 2,25 0,0% -0,1% 2,23 0,6% 3,3% 2,22 -0,6% 8,9% 2,16 11,6% 1,93 15,9% 1,67 -4,8% 1,75 -11,3%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,35 0,0% 3,1% 1,36 -1,0% 3,0% 1,37 -0,4% 5,8% 1,33 3,3% 1,29 -7,6% 1,39 4,9% 1,33 -4,8%

Índice S&P 500 EEUU (en USD) Bloomberg 1.985 0,0% 16,3% 1.973 2,6% 22,2% 1.924 2,1% 17,3% 1.655 19,3% 1.388 8,3% 1.281 13,3% 1.131 19,2%

Índice FTSE UK (en USD) Bloomberg 11.702 0,0% 15,8% 11.677 1,7% 21,6% 11.478 0,3% 14,7% 10.209 11,7% 9.137 -1,0% 9.227 10,3% 8.363 15,4%

Índice Dax Alemania (en USD) Bloomberg 13.602 0,0% 22,4% 13.557 0,0% 30,1% 13.564 1,9% 25,1% 11.192 24,9% 8.962 -4,4% 9.372 15,2% 8.135 15,4%

Índice Bovespa Brasil (en USD) Bloomberg 24.800 2,7% 16,1% 24.138 5,5% 13,4% 22.879 -0,8% -9,4% 24.721 -19,3% 30.631 -17,1% 36.953 -3,2% 38.171 37,7%

Índice Igpa Chile (en USD) Bloomberg 34,20 0,0% -6,5% 34,16 -1,7% -11,9% 34,74 2,3% -15,3% 40,10 -6,9% 43,07 -2,5% 44,18 11,7% 39,55 51,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 463 -1,4% -15,6% 528 -0,5% -5,7% 546 0,1% 0,7% 517 31,2% 394 -18,6% 484 25,8% 385 1,7%

Cobre USD por ton.(Grado A Cif Europa) IMF 7.113 0,2% -2,6% 6.821 -0,2% -4,9% 6.891 -0,4% -7,6% 7.332 -7,9% 7.959 -9,8% 8.823 17,0% 7.538 45,9%

Petroleo USD por barril (Brent UK) IMF 107,0 0,2% 2,3% 111,9 1,3% 16,8% 109,7 1,2% 15,8% 100,9 7,2% 94,2 -0,9% 95,1 19,6% 79,4 28,8%

Oro USD por onza troy IMF 1.311 -1,1% -11,9% 1.279 -1,3% -14,0% 1.288 -1,2% -13,4% 1.470 -12,1% 1.672 6,1% 1.576 27,7% 1.233 25,5%

ARGENTINA

2013 2012 2011 2010

Politica Monetaria y Sistema

FinancieroDetalle Fuente

Jul-14 Jun-14 May-14 2013 2012 2011 2010

Politica Fiscal Detalle FuenteJul-14 Jun-14 May-14 2013 2012 2011 2010

Mercado Financiero

InternacionalDetalle Fuente

Jul-14 Jun-14 May-14

2013 2012 2011 2010Precios Commodities Detalle Fuente

Jul-14 Jun-14 May-14