manuale delle procedure di gestione e controllo … · 5.1 definizione controllo di i livello e sue...

TRANSCRIPT

MANUALE DELLE PROCEDURE DI GESTIONE E CONTROLLO

POR FESR LAZIO 2007/2013

CCI 2007IT162PO004

Marzo 2012

2

Sommario

PREMESSA ..................................................................................................................................................... 4

Quadro normativo di riferimento per la Programmazione 2007/2013 ....................................................... 4

Capitolo 1 Autorità di Gestione ...................................................................................................................... 9

1.1 Coordinamento e Sorveglianza della gestione e attuazione del Programma Operativo ........................... 9

1.2 Funzioni di controllo ...................................................................................................................... 10

1.3 Centro Unico di Rilevazione dati di Monitoraggio (CURM) .............................................................. 11

1.4 Comunicazione .............................................................................................................................. 12

Capitolo 2 Flussi informativi e documentali ............................................................................................... 13

2.1 Procedure per la ricezione dei documenti ......................................................................................... 14

2.2 Procedure per la formazione e l’inoltro dei documenti ...................................................................... 14

2.3 Procedure relative alla conservazione dei documenti ......................................................................... 15

Capitolo 3 Gestione degli interventi ............................................................................................................. 15

3.1 Responsabile Gestione Attività (Regione) e Referente operativo ........................................................ 15

3.2 Responsabile Gestione Attività (O.I.) e Referente operativo .............................................................. 17

3.3 Compilazione Piste di Controllo e Check-list ................................................................................... 18

3.3.1 Le piste di controllo ........................................................................................................................ 18

3.3.2 Le check-list di controllo ............................................................................................................... 19

3.4 Beneficiari ..................................................................................................................................... 20

3.4.1 Richiesta di finanziamento .............................................................................................................. 20

3.4.2 Obblighi .......................................................................................................................................... 22

3.4.3 Informazione e pubblicità ............................................................................................................... 24

3.5 Erogazione ai beneficiari ................................................................................................................ 24

3.6 Organismo di Pagamento ................................................................................................................ 26

Capitolo 4 Ammissibilità delle spese ............................................................................................................ 26

4.1 Principi e termini di ammissibilità della spesa .................................................................................. 26

4.1.1 Quadro normativo comunitario…………………………………………………………………..26

4.1.2 Quadro normativo nazionale..........................................................................................................27

4.1.3 Norme generali……………………………………………………………………………………30

4.2 Tipologie di spese ammissibili ........................................................................................................ 32

4.2.1 Spese per opere pubbliche .............................................................................................................. 32

4.2.2 Spese per acquisizione beni e servizi .............................................................................................. 34

4.2.3 Ammissibilità perizie di varianti ..................................................................................................... 41

4.2.4 Spese per l’erogazione di aiuti ....................................................................................................... 41

4.3 Le soglie comunitarie ..................................................................................................................... 42

4.3.1 Indicazioni sulle modifiche apportate dalla Commissione alle soglie comunitarie di affidamento 42

3

4.3.2 Importi delle soglie dei contratti pubblici ...................................................................................... 42

4.3.3 Importi delle soglie dei contratti pubblici nei settori speciali ........................................................ 43

4.3.4 Applicazione delle soglie nel Codice dei Contratti Pubblici, D.Lgs n. 163/2006 .......................... 43

Capitolo 5 Controllo degli interventi ........................................................................................................... 44

5.1 Definizione Controllo di I livello e sue funzioni ...................................................................................... 44

5.2 Compilazione Check-list .......................................................................................................................... 45

5.2.1 Selezione delle operazioni .............................................................................................................. 46

5.2.2 Attuazione fisica e finanziaria delle operazioni ............................................................................. 47

5.2.3 Conclusione delle operazioni ......................................................................................................... 49

5.3 Verifiche in loco ....................................................................................................................................... 50

Capitolo 6 Coordinamento dei Controlli di I livello ................................................................................... 52

6.1 Definizione Coordinamento dei Controlli di I livello ......................................................................... 52

6.2 Funzioni di Coordinamento dei Controlli di I livello ......................................................................... 52

Capitolo 7 Autorità di Certificazione ........................................................................................................... 53

7.1 Designazione dell’Autorità di Certificazione .................................................................................... 53

7.2 Certificazione della spesa e predisposizione della domanda di pagamento .......................................... 53

7.3 Campionamento ............................................................................................................................. 54

7.4 Ritiri e recuperi .............................................................................................................................. 54

Capitolo 8 Autorità di Audit ......................................................................................................................... 55

8.1 Designazione dell’Autorità di Audit ................................................................................................ 55

8.2 Le attività di Audit ......................................................................................................................... 55

8.3 Campionamento ............................................................................................................................. 56

8.4 Audit di sistema ............................................................................................................................. 57

8.5 Gestione delle irregolarità ............................................................................................................... 57

8.6 Rapporto annuale/finale di controllo ................................................................................................ 57

Capitolo 9 Rilevazione, comunicazione e gestione delle “Irregolarità” .................................................... 58

9.1 Irregolarità ..................................................................................................................................... 58

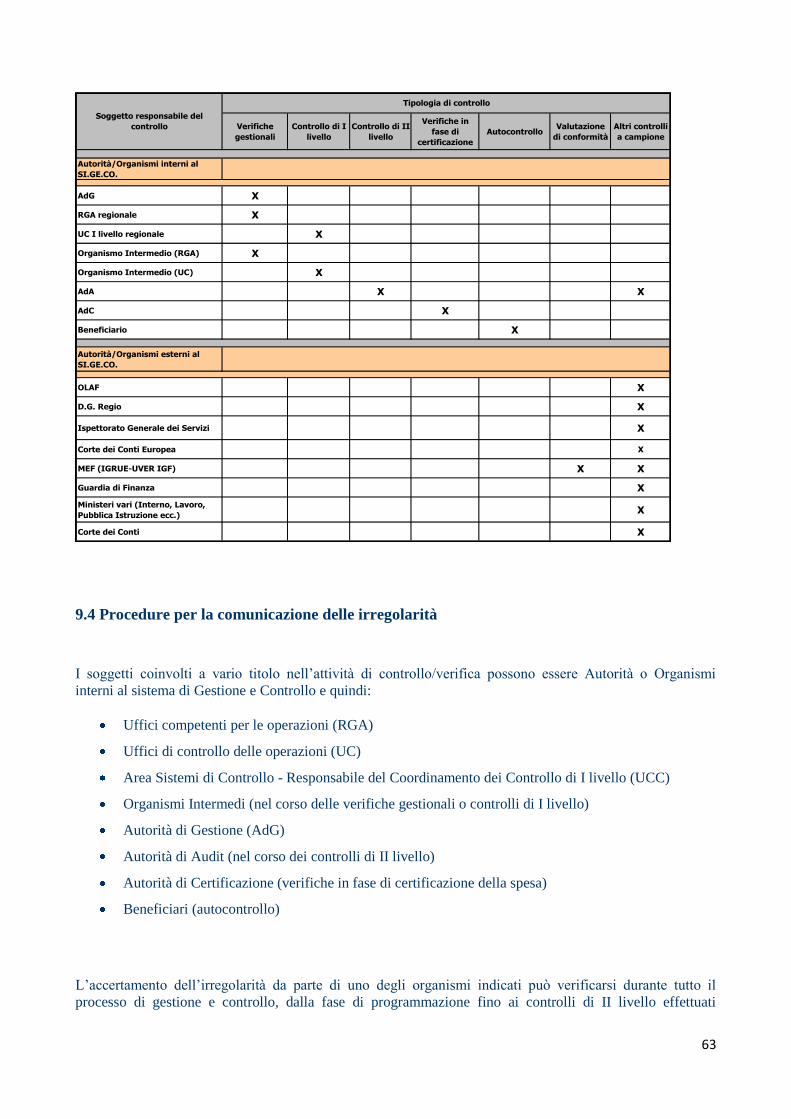

9.2 I principali interlocutori esterni al SI.GE.CO. ................................................................................... 60

9.3 I soggetti interni al SI.GE.CO. coinvolti nell’individuazione e comunicazione delle irregolarità .......... 61

9.4 Procedure per la comunicazione delle irregolarità ............................................................................. 63

9.5 Il sistema di gestione delle irregolarità – Irregularities Management System (I.M.S.) .......................... 67

9.6 Ritiri, recuperi e rettifiche ............................................................................................................... 71

Capitolo 10 Procedure relative alla comunicazione e all’aggiornamento del Manuale .......................... 73

4

PREMESSA

Il documento si pone l’obiettivo di fornire alle Autorità, alle strutture ed agli organismi coinvolti nel

processo di gestione, monitoraggio e controllo del Programma Operativo 2007-2013 un valido ausilio

operativo, allo scopo di garantire il pieno rispetto degli obblighi normativi, sia comunitari che nazionali.

Il presente manuale è aggiornato alla data del 16 gennaio 2012 e rappresenta uno strumento integrativo del

documento “Descrizione del Sistema di Gestione e Controllo”, in quanto illustra nel dettaglio le procedure

amministrative poste in essere per assicurare massima esecutività ed efficacia al POR FESR Lazio.

Il manuale deve essere considerato uno strumento di lavoro:

generale, in quanto rivolto a tutti i soggetti direttamente coinvolti nell’attuazione del POR FESR

Lazio 2007-2013;

flessibile e aggiornabile, in quanto basato sulle disposizioni della regolamentazione comunitaria,

nonché sui contenuti della Descrizione del Sistema di Gestione e Controllo alla data di riferimento,

e pertanto adattabile alle modifiche che sarà necessario apportare nel corso di attuazione del

Programma;

integrato rispetto ai vari manuali elaborati ad hoc dalle altre autorità (Linee Guida del MEF;

Manuale delle Procedure dell’Autorità di Audit; Manuale delle Procedure dell’Autorità di

Certificazione)

Il manuale sarà aggiornato in corrispondenza di modifiche significative del Sistema di Gestione e Controllo,

approvate con determinazioni dirigenziali.

Il testo aggiornato sarà pubblicato sul sito ufficiale del POR.

Quadro normativo di riferimento per la Programmazione 2007/2013

Quadro normativo comunitario

Il quadro normativo comunitario del periodo di programmazione 2007-2013 trova la base giuridica nei

seguenti regolamenti:

Regolamento (CE) n. 1080/2006 del Parlamento Europeo e del Consiglio del 5 luglio 2006 relativo

al Fondo europeo di sviluppo regionale e recante abrogazione del regolamento (CE) n. 1783/1999 e

successive modificazioni e integrazioni;

Regolamento (CE) n. 1081/2006 del Parlamento Europeo e del Consiglio del 5 luglio 2006 relativo

al Fondo sociale europeo e recante abrogazione del Regolamento (CE) n. 1784/1999 e successive

modificazioni e integrazioni;

Regolamento (CE) n. 1083/2006 del Consiglio dell'11 luglio 2006 recante disposizioni generali sul

Fondo europeo di sviluppo regionale, sul Fondo sociale europeo e sul Fondo di coesione e che

abroga il regolamento (CE) n. 1260/1999, relativamente ai Programmi operativi per gli obiettivi

“Convergenza” e “Competitività regionale e occupazione” e successive modificazioni e integrazioni;

Regolamento (CE) n. 1828/2006 del Consiglio dell'8 dicembre 2006 che stabilisce modalità di

applicazione del Regolamento (CE) n. 1083/2006 del Consiglio recante disposizioni generali sul

Fondo europeo di sviluppo regionale, sul Fondo sociale europeo e sul Fondo di coesione e del

Regolamento (CE) n. 1080/2006 del Parlamento Europeo e del Consiglio del 5 luglio 2006 relativo

al Fondo europeo di sviluppo regionale e successive modificazioni e integrazioni.

5

La normativa nazionale

A livello nazionale, in attuazione degli orientamenti strategici e dei dispositivi contenuti nei regolamenti

comunitari, l’Amministrazione centrale, attraverso un processo di concertazione e confronto con un ampio

partenariato che ha coinvolto le istituzioni pubbliche di livello nazionale, regionale e locale, i rappresentanti

delle classi socio-economiche e della società civile, ha definito il Quadro Strategico Nazionale (QSN) per la

politica regionale di sviluppo 2007-2013.

Il QSN Italia individua tra i propri obiettivi e priorità il rafforzamento dell’efficienza e della capacità

istituzionale complessiva dei soggetti cui sono affidate responsabilità di programmazione e gestione della

politica regionale unitaria e promuove una governance multilivello e di settore in grado di assicurare

un’efficace programmazione ed una corretta gestione delle risorse comunitarie e nazionali.

I principali documenti normativi a livello nazionale sono:

- Il Quadro Strategico Nazionale 2007-2013, approvato dal CIPE in data 22/12/2006 e dalla

Commissione Europea con decisione C (2007) 3329 del 13 luglio 2007;

- Il D.P.R. n.196 del 3 ottobre 2008 (GU n.294 del 17/12/2008), recante disposizioni generali sul

FESR, FSE e FC in materia di ammissibilità della spesa;

- L. 7 agosto 1990 n.241 “Nuove norme in materia di procedimento amministrativo e di diritto di

accesso ai documenti amministrativi” e ss.mm.ii.;

- Il D.P.R. n.445 del 28 dicembre 2000 (GU n.42 del 20/02/2001) “Testo unico delle disposizioni

legislative e regolamentari in materia di documentazione amministrativa”;

- Il D.P.R. n.554 del 21 dicembre 1999 (GU n.98 del 28/04/2000) “Regolamento di attuazione della

legge quadro in materia di lavori pubblici 11 febbraio 1994, n.109, e successive modificazioni”;

- D.lgs 12 aprile 2006 n.163 “Codice dei contratti pubblici di lavori, servizi e forniture” e ss.mm.ii.;

- D.lgs 03 aprile 2006 n.152 “Norme in materia ambientale” e ss.mm.ii.;

- D.P.R. n.207 del 5 ottobre 2010 (GU n. 288 del 10/12/2010) “Regolamento di esecuzione ed

attuazione del decreto legislativo 12 aprile 2006, n. 163, recante «Codice dei contratti pubblici

relativi a lavori, servizi e forniture in attuazione delle direttive 2004/17/CE e 2004/18/CE»”;

- Legge 13 agosto 2010, n.136 “Piano straordinario contro le mafie”

- D.L. del 12 novembre 2010, n.187 “Misure urgenti in materia di sicurezza”

Inoltre, ad orientare l’Autorità di Gestione nella definizione degli assetti organizzativi e di modalità di

funzionamento ottimali, vi sono i seguenti documenti:

- Linee guida sui sistemi di gestione e controllo per la programmazione 2007–2013 predisposto dal

Ministero Economia e Finanze - Dipartimento della Ragioneria Generale dello Stato -Ispettorato

Generale per i Rapporti Finanziari con l’Unione Europea (di seguito IGRUE);

- Delibere dell’Autorità per la vigilanza sui contratti pubblici di lavori, servizi e forniture del 10

gennaio 2007 e del 24 gennaio 2008;

- Circolare n.34 dell’8 novembre 2007 del Ministero dell’economia e delle Finanze Dipartimento della

Ragioneria Generale dello Stato – IGRUE;

- Circolare Interministeriale del 12 ottobre 2007 recante disposizioni sulle modalità di comunicazione

delle irregolarità rilevanti a fini Olaf;

- Monitoraggio unitario progetti 2007/2013 protocollo di colloquio e descrizione dei dati da

trasmettere al sistema nazionale di monitoraggio del QSN di febbraio 2008.

Aiuto di Stato N. 182/2010 - Italia. Metodo nazionale per calcolare l'elemento di aiuto nelle garanzie

a favore delle PMI (Bruxelles, 06/07/2010 C(2010)4505);

Legge n. 662 del 23/12/1996 art.2, co.203;

6

Legge n.296 del 27/12/2006 art. 1, commi 841- 842 (istituzione del Fondo per la competitività e lo

sviluppo e Realizzazione di progetti di innovazione industriale – PII) e successivi decreti di

attuazione;

Decreto Legislativo n.123 del 31/03/1998, recante disposizioni per la razionalizzazione degli

interventi di sostegno pubblico alle imprese;

Comunicazione della Commissione — Quadro di riferimento temporaneo comunitario per le misure

di aiuto di Stato a sostegno dell'accesso al finanziamento nell'attuale situazione di crisi finanziaria ed

economica (2009/C 16/01) pubblicata sulla GUUE C16 del 22/01/2009

Decreto Del Presidente Del Consiglio Dei Ministri 3 giugno 2009 “Modalità di applicazione della

Comunicazione della Commissione europea 2009/C83/01 - quadro di riferimento temporaneo

comunitario per le misure di aiuto di Stato a sostegno dell'accesso al finanziamento nell'attuale

situazione di crisi finanziaria ed economica.” Pubblicato sulla GU n. 131 del 09/06/2009.

Disciplina comunitaria in materia di aiuti di Stato a favore di Ricerca, Sviluppo e Innovazione

(GUUE serie C n. 323 del 30.12.2006);

Orientamenti in materia di aiuti di Stato a finalità regionale per il 2007-2013 (GUUE serie C n. 54 del

4.03.2006);

Orientamenti comunitari sugli aiuti di Stato destinati a promuovere gli investimenti in capitale di

rischio nelle PMI (GUUE serie C n. 194 del 18.08.2006);

Carta degli Aiuti di Stato a finalità regionale 2007-2013 approvata dalla Commissione europea il 28

novembre 2007 (Aiuto di Stato n. 324/2007) (GUUE serie C 90 del 11/04/2008),

Carta degli Aiuti di Stato a finalità regionale (Aiuto di Stato n. 117/2010) (GUUE serie C 215 del

10/08/2010);

Regolamento (CE) n. 1998/2006 relativo all’applicazione degli artt. 87 e 88 del trattato agli aiuti

d’importanza minore - “de minimis” (GUUE serie L n. 379 del 28/12/2006);

Disciplina comunitaria degli aiuti di stato per la tutela ambientale (GUUE C82 del 1.4.2008)

Comunicazione della Commissione relativo all'applicazione degli articoli 87 e 88 del trattato CE agli

aiuti di Stato concessi sotto forma di garanzie (GUUE C155 del 20.6.2008);

Regolamento (CE) n. 800/2008 della Commissione del 6 agosto 2008 che dichiara alcune categorie di

aiuti compatibili con il mercato comune in applicazione degli articoli 87 e 88 del Trattato

(Regolamento generale di esenzione per categoria) (GUUE serie L 214 del 09/08/2008);

Decreto del Ministro dello Sviluppo Economico n.87 del 27/3/2008 - Regolamento di istituzione di

un regime di aiuto a favore delle attività di ricerca, sviluppo e innovazione, ai sensi dell'art. 1, comma

845, della legge n.296 del 2006, pubblicato sulla GURI n.117 del 20/5/2008

Orientamenti comunitari sugli Aiuti di Stato per il salvataggio e la ristrutturazione di imprese in

difficoltà (GUUE serie C 224 del 01/10/2004);

Decisione CE C(2010) 9496 del 20/12/2010 – Proroga quadro temporaneo degli Aiuti;

Regolamento (CE) n. 1251/2011 della Commissione del 30 novembre 2011 che ha modificato le

soglie di applicazione in materia di procedure di aggiudicazione degli appalti pubblici.

La normativa regionale

A livello regionale, i principali documenti di riferimento sono:

Programma Operativo Regionale - Obiettivo 2 Competitività regionale e occupazione FESR Lazio

2007-2013, adottato con Decisione della Commissione del 2 ottobre 2007 C(2007) n.4584 - CCI

2007IT162PO004;

7

Legge regionale n.36/2001 “Norme per l’incremento dello sviluppo economico, della coesione sociale

e dell’occupazione nel Lazio. Individuazione e organizzazione dei sistemi produttivi locali, dei

distretti industriali e delle aree laziali di investimento”;

DCR n.45/2001 “Piano energetico Regionale per il Lazio”;

Legge regionale n. 9/2005, art. 41 “Fondo per la ricerca scientifica”;

Legge regionale n.23/2006 “Modifiche della Legge regionale n.27/1998 – Disciplina regionale dei

rifiuti”;

DGR n.322/2006 “Attuazione del Protocollo di Kyoto e delle strategie di sviluppo sostenibile nella

Regione Lazio”;

Legge regionale n.4/2006 (Finanziaria 2006), art. 182 “Fondo per lo sviluppo economico, la ricerca e

l’innovazione”;

DGR n.686/2006 “programma operativo degli interventi relativi all’energia da fonti rinnovabili,

all’efficienza energetica ed alla utilizzazione dell’idrogeno”;

DGR n.717/2006 “Approvazione dei criteri di priorità per l’utilizzo delle risorse riguardanti l’offerta

e la promozione culturale, ambientale e turistica del patrimonio locale”;

DGR n.784/2006 “Aggiornamento dell’elenco delle situazioni di dissesto idraulico e gravitativo

presenti sul territorio regionale ad altissima priorità di intervento”;

Legge regionale n.27/2006 (Finanziaria 2007), art. 64 “Innovazione ed economia della conoscenza”,

art. 67 – “Fondo rotativo per le PMI” e art. 68 – “Fondo unico per lo sviluppo delle attività

produttive” e successive modificazioni;

Legge regionale n.16/2007 “Disposizioni dirette alla tutela del lavoro, al contrasto all’emersione del

lavoro non regolare”;

Legge regionale n.26/2007 (Finanziaria 2008);

DGR n.358/2007 “Linee guida del Piano Regionale della Mobilità, dei Trasporti e della Logistica”;

Legge regionale n.31/2008 (Finanziaria 2009);

DGR n.86/2008 “Approvazione del Piano Regionale dell’Infomobilità”;

DGR n.448/2008 “Piano di risanamento della qualità dell’aria” e ss.mm.ii;

DGR n.451/2008 “Bonifica siti contaminati”;

DGR n.587/2008 “Piano strategico iLazio 2010 – dall’e-government alla Società della Conoscenza”;

Legge regionale n.5/2008 “Disciplina degli interventi regionali a sostegno dell'internazionalizzazione

delle piccole e medie imprese nel Lazio”;

Legge regionale 04 Agosto 2008, n. 13 “Promozione della ricerca e sviluppo dell'innovazione e del

trasferimento tecnologico nella Regione Lazio”;

Legge regionale n.31/2009 (Finanziaria 2010);

Legge regionale n.7/2010 (Finanziaria 2011).

MAPO:

DGR n.319/2008 “Approvazione della scheda attuativa dell’Attività II.4 e delle modalità di selezione

dei progetti strutturati e dello schema di Protocollo di Intesa per la realizzazione del Master Plan ”;

DGR n.364/2008 “Approvazione della scheda attuativa dell’Attività II.3 e del relativo parco

progetti”;

DGR n.149/2009 “Approvazione della scheda attuativa dell’Attività II.5”

8

DGR n.611/2008 “Politica di sviluppo unitaria regionale 2007/2013 – Approvazione degli indirizzi

programmatici relativi alla individuazione dei settori strategici sui quali avviare la selezione delle

operazioni…”;

DGR n.962/2008 “Approvazione della scheda attuativa dell’Attività IV.1”;

DGR n.969/2008 “Approvazione modalità di erogazione dei contributi per la realizzazione di opere

pubbliche cofinanziate con risorse FESR, FAS e di bilancio regionale”;

DGR n.148/2009 “Approvazione scheda attuativa relativa all’Attività III.3”;

DGR n.152/2009 “Approvazione scheda attuativa relativa all’Attività II.2 e del Parco progetti da

finanziare nell’ambito del POR FESR 2007-2013”;

DGR n.295/2009 “Approvazione scheda attuativa relativa all’Attività III.1 e del programma degli

interventi da finanziare”;

DGR n. 391/2009 “Approvazione scheda attuativa relativa all’Attività III.2”;

DGR n.632/2009 “Approvazione delle modalità attuative dell’Attività 5 dell’asse I “Sostegno

all’accesso al credito delle PMI attraverso i Confidi e i fondi di garanzia e altre forme di credito

innovative, attivate dalla Regione Lazio”;

DGR n.644/2009 “Modifica e integrazioni della DGR n.611/2008”;

DGR n.992/2009 “Attività III.1, modifica del Programma degli interventi da finanziare nell’ambito

del POR FESR Lazio 2007/2013 – DGR n.295/2009”;

9

Capitolo 1 Autorità di Gestione

1.1 Coordinamento e Sorveglianza della gestione e attuazione del Programma Operativo L’Autorità di Gestione (AdG) è responsabile della gestione e attuazione del Programma Operativo conformemente al principio della sana gestione finanziaria ed in particolare delle attività indicate all’art. 60 del Regolamento (CE) n. 1083/2006.

Direttamente o sotto la propria responsabilità

1. Garantisce che le operazioni destinate a beneficiare di un finanziamento siano selezionate in conformità ai criteri applicabili al Programma Operativo e rispettino la vigente normativa comunitaria e nazionale per l’intero periodo di attuazione. A tal fine definisce le Modalità Attuative del Programma Operativo (MAPO) relative a ciascuna Attività prevista dal Programma, di concerto con le strutture regionali competenti per materia, che vengono approvate con Delibera di Giunta regionale e adotta un Manuale delle Procedure di gestione e controllo del POR FESR.

2. Informa il Comitato di Sorveglianza sui risultati della verifica relativamente alla selezione delle operazioni che dovranno: essere conformi ai criteri di selezione approvati dal Comitato di Sorveglianza; rispettare le regole di ammissibilità; rispettare le regole di informazione e pubblicità degli interventi.

3. Coordina le attività dei Responsabili di Gestione e degli Uffici di gestione degli Organismi Intermedi attraverso direttive, specifiche convenzioni ed incontri dedicati all’andamento del POR.

4. Predispone un sistema informatizzato, come previsto dall’art. 60, co. 1, lettera c del Reg. CE 1828/2006, per la registrazione dei dati di monitoraggio e delle irregolarità riscontrate.

5. Garantisce che i beneficiari e gli altri organismi coinvolti nell'attuazione delle operazioni adottino un sistema di contabilità separata o una codificazione contabile adeguata per tutte le transazioni relative all'operazione, ferme restando le norme contabili nazionali.

6. Garantisce che le valutazioni del Programma Operativo siano svolte conformemente all’art. 47 del Regolamento (CE) del Consiglio n. 1083/2006.

7. Stabilisce procedure tali che tutti i documenti relativi alle spese e agli audit necessari per garantire una pista di controllo adeguata siano conservati, sotto forma di originali o di copie autenticate, secondo quanto disposto dall’art. 90, per i tre anni successivi alla chiusura del programma operativo o, qualora si tratti di operazioni soggette a chiusura parziale, per i tre anni successivi all'anno in cui ha avuto luogo la chiusura parziale.

8. Garantisce che l’Autorità di Certificazione riceva tutte le informazioni necessarie in merito alle procedure e verifiche eseguite in relazione alle spese ai fini della certificazione.

9. Garantisce che l’Autorità di Certificazione riceva tutte le informazioni relative agli importi recuperabili e degli importi ritirati a seguito soppressione totale o parziale della partecipazione ad una operazione sulla base delle procedure di gestione delle irregolarità adottate.

10. Guida i lavori del Comitato di Sorveglianza e trasmette ai componenti dello stesso i documenti per consentire una sorveglianza qualitativa dell'attuazione del Programma Operativo.

11. Elabora e presenta alla Commissione, previa approvazione del Comitato di Sorveglianza, i Rapporti annuali e finale di esecuzione, nei termini previsti e in accordo con le richieste della Commissione.

12. Garantisce il rispetto degli obblighi in materia di informazione e pubblicità previsti all'articolo 69 del Regolamento (CE) del Consiglio n. 1083/2006.

13. Trasmette alla Commissione le informazioni che le consentano di valutare i grandi progetti.

14. Nel quadro dell’iniziativa “Regions for economic change” prevede i necessari dispositivi per integrare nel processo di programmazione e gestione dei progetti innovativi derivanti dai risultati delle reti nelle quali la Regione è coinvolta.

10

15. Partecipa alla Conferenza delle Autorità di gestione, organismo istituito dalla Presidenza regionale al fine di assicurare la governance unitaria delle politiche settoriali e delle politiche di sviluppo e coesione, e sede di coordinamento delle attività di valutazione della politica regionale.

1.2 Funzioni di controllo

L’Autorità di Gestione si accerta dell'esecuzione delle spese dichiarate dai beneficiari dell'effettiva realizzazione di opere pubbliche e fornitura dei prodotti e dei servizi cofinanziati, e della conformità delle stesse alle norme comunitarie e nazionali.

L’Autorità di Gestione assicura, anche attraverso gli uffici dei RGA e dei controllori di I livello delle diverse attività, che i documenti giustificativi relativi alle spese siano messi a disposizione in caso di ispezione e che ne vengano forniti estratti o copie alle persone o agli organismi che ne hanno diritto,come previsto dall’art. 19, co. 2, del Reg. (CE) n. 1828/2006.

L’Autorità di Gestione stabilisce norme e procedure relative alle verifiche effettuate e conserva presso gli uffici dei RGA e dei controllori di I livello delle diverse attività la documentazione relativa a ciascuna verifica, indicante il lavoro svolto, la data e i risultati della verifica e i provvedimenti presi in relazione alle irregolarità riscontrate.

L’Autorità di Gestione al fine di garantire quanto previsto dall’articolo 13, comma 2) lettera a “verifiche amministrative di tutte le domande di rimborso presentate dai beneficiari” del Reg. (CE) n. 1828/2006:

- Predispone le piste di controllo per singola attività. La pista di controllo è la rappresentazione grafica

(diagramma di flusso) dell'iter gestionale e attuativo di un'operazione o di un gruppo di operazioni,

sono inoltre riportati nella sezione “dettaglio controlli” i codici identificativi delle verifiche, che per

maggior chiarezza trovano riscontro nelle check-list. Ai sensi dell’art. 15 del Reg. (CE) n. 1828/2006

una pista di controllo è considerata adeguata se, per il programma operativo interessato, rispetta i

seguenti criteri: a) consente di confrontare gli importi globali certificati alla Commissione con i documenti

contabili dettagliati e i documenti giustificativi conservati dall’autorità di certificazione,

dall’autorità di gestione, dagli organismi intermedi e dai beneficiari riguardo alle

operazioni cofinanziate nel quadro del programma operativo;

b) consente di verificare il pagamento del contributo pubblico al beneficiario;

c) consente di verificare l’applicazione dei criteri di selezione stabiliti dal comitato di

sorveglianza per il programma operativo;

d) per ogni operazione comprende, se pertinente, le specifiche tecniche e il piano di

finanziamento, documenti riguardanti l’approvazione della sovvenzione, la

documentazione relativa alle procedure di aggiudicazione degli appalti pubblici, relazioni

sui progressi compiuti e relazioni sulle verifiche e sugli Audit effettuati.

Ai sensi dell’articolo 19 del predetto Regolamento l’Autorità di Gestione assicura che all’interno

della pista di controllo siano disponibili i dati relativi all’identità e all’ubicazione degli organismi che

conservano i documenti giustificativi relativi alle spese e agli Audit.

- Predispone le check-list per macroprocesso; per le attività II.2, II.3, II.4, II.5 e III.3 le verifiche da

effettuare sono suddivise in conformità alle tipologie di affidamenti previsti dal sistema

informatizzato di gestione e monitoraggio. Tali procedure di aggiudicazioni sono:

Procedura aperta; Procedura negoziata con bando; Procedura negoziata senza bando (comprende affidamenti diretti sopra soglia art.57comma 2

lett.c); Procedura ristretta o ristretta semplificata; Procedura in economia – Amministrazione diretta; Procedura in economia – Cottimo fiduciario; Project financing; Altre spese (tutte le spese per le quali non è prevista una gara,es. espropri, ex art. 18, ecc).

La check-list riporta la sequenza logica delle verifiche da effettuare durante i processi di selezione e attuazione delle operazioni finanziate nell'ambito del POR. A tal fine, l'Autorità di Gestione ha

11

predisposto due modelli di check-list (uno per il controllo amministrativo su base documentale ed uno per il controllo in loco) che dovranno essere utilizzati dalle Strutture Regionali attuatrici e dagli Organismi Intermedi al fine della registrazione dell'attività di verifica.

- Definisce le verifiche che consentono di accertare che le spese dichiarate siano reali, che i prodotti o i servizi siano stati forniti conformemente alla decisione di approvazione, che le domande di rimborso del beneficiario siano corrette e che le operazioni e le spese siano conformi alle norme comunitarie e nazionali. Le suddette verifiche comprendono procedure intese a evitare un doppio finanziamento delle spese attraverso altri programmi nazionali o comunitari o attraverso altri periodi di programmazione. A tal proposito l'Autorità di Gestione, tramite gli uffici dei RGA e dei controllori di I livello, verifica la veridicità delle dichiarazioni presentate dai beneficiari su eventuali doppi finanziamenti.

Al fine di garantire quanto previsto dall’articolo 13, comma 2) lettera b “verifiche in loco sulle singole operazioni sottoposte ai controlli di I livello”, del Reg. (CE) n. 1828/2006:

- definisce il metodo di campionamento ed indica le operazioni selezionate per la verifica e lo riesamina ogni anno;

- definisce le dimensioni del campione tenendo conto del grado di rischio da essa identificato in rapporto al tipo di beneficiari e di operazioni interessate;

- predispone check-list per la verifica in loco dei singoli progetti (a campione);

- predispone un modello di verbale per il controllo di I° livello in loco.

La metodologia di campionamento viene trasmessa al Responsabile del Coordinamento dei Controlli di I livello che, al fine di garantire massima trasparenza ed imparzialità della procedura di selezione, provvede ad inviare tale documento ai singoli Uffici di controllo I livello, sia presso le strutture regionali, sia presso gli Organismi intermedi designati con apposite convenzioni con la Regione Lazio.

1.3 Centro Unico di Rilevazione dati di Monitoraggio (CURM)

L’autorità di Gestione, come previsto dall’art. 60, lettera c, del Reg. (CE) n. 1083/2006, garantisce l'esistenza di un sistema informatizzato di registrazione e conservazione dei dati contabili relativi a ciascuna operazione attuata nell'ambito del Programma Operativo, e assicura la raccolta dei dati relativi all'attuazione necessari per la gestione finanziaria, la sorveglianza, le verifiche, gli audit e la valutazione.

A tal fine l’Autorità di Gestione ha istituito presso l’Area “Programmazione negoziata per lo sviluppo

locale” il Centro Unico di Rilevazione dati di Monitoraggio (CURM) preposto al coordinamento delle

attività di monitoraggio e ad assicurare il corretto funzionamento del sistema informatizzato di gestione e

monitoraggio al fine di disporre di un esauriente corredo informativo, per le varie classi di dati (contabili,

finanziari, fisici e procedurali), secondo i sistemi di classificazione previsti nei regolamenti comunitari e gli

standard definiti per la politica di sviluppo unitaria nell’ambito Quadro Strategico Nazionale e per ciascuna

delle operazioni cofinanziate dal Programma Operativo, garantendo anche la verifica della qualità e della

completezza dei dati ai differenti livelli di dettaglio.

Il CURM opera in stretta collaborazione con tutti i soggetti che hanno il compito fondamentale di fornire i dati, relativi alle operazioni finanziate, attraverso il sistema informatizzato di gestione e monitoraggio.

Successivamente il Centro avvia un attento processo di verifica e controllo al fine di garantire la correttezza, l’affidabilità e la congruenza delle informazioni ricevute. Il corredo informativo relativo ad ogni singola operazione (progetto/intervento) è trasmesso, con cadenza bimestrale, al Sistema Nazionale di Monitoraggio che provvede a rendere disponibili i dati per i cittadini, la Commissione europea e gli altri soggetti istituzionali, nei format e standard di rappresentazione idonei a garantire una omogenea e trasparente informazione, entro 30 giorni dalla data di riferimento. I report periodici sono pubblicati nel sito istituzionale dell’AdG.

12

Per le procedure relative alle attività di Monitoraggio, l’Autorità di Gestione ha predisposto un manuale ad uso delle strutture impegnate nella rilevazione dei dati nel sistema informatizzato, tale manuale è costantemente aggiornato in funzione delle funzionalità via via implementate del sistema ed è accessibile dal sito http://porfesr.lazio.it/PORFESR/documentazione/por_fesr.html.

1.4 Comunicazione

Ai sensi dell’art. 69 del Regolamento (CE) n. 1083/2006 e del Regolamento (CE) n. 1828/2006, l’Autorità di gestione è responsabile dell’attività di informazione e pubblicità. Nell’esercizio di tale funzione, l’AdG opera in raccordo con la struttura “Comunicazione e relazioni esterne” del Segretariato Generale della Giunta regionale , anche avvalendosi di Sviluppo Lazio.

Per ciascuna delle macrofasi del processo di gestione dell’Attività, il RGA e il RGA/OI devono assicurare il rispetto delle disposizioni contenute nei regolamenti citati; in particolare, si rammenta che la mancanza dei requisiti di pubblicità richiesti per una determinata operazione comporta la non ammissibilità della spesa legata all’operazione stessa.

Fase Attività

Approvazione delle Modalità Attuative del Programma Operativo

Pubblicazione della Delibera di Giunta sul BURL e sul sito www.porfesr.lazio.it

Pubblicazione dei bandi/avvisi Pubblicazione sul BURL e sul sito www.porfesr.lazio.it

Attivazione dei servizi informativi per i potenziali beneficiari (secondo l’utilizzo più opportuno dei canali e strumenti di comunicazione)

Definizione della graduatoria / esiti valutazione

Determina dirigenziale sugli esiti della valutazione

Pubblicazione sul BURL e sul sito www.porfesr.lazio.it

Erogazione pagamenti Stipula polizza fidejussoria

Mandati di pagamento

L’AdG ha approvato il Piano di Comunicazione che, nella versione notificata e accettata dalla Commissione a norma dell’art.3 del Reg.(CE) n. 1828/2006, prevede dettagliatamente le attività di comunicazione, informazione e pubblicità previste al fine di informare sulle opportunità e sulle agevolazioni disponibili e, in senso più ampio, di far conoscere il ruolo dell’Unione Europea e il valore aggiunto delle politiche di coesione per la crescita economica e sociale del Lazio. Più nel dettaglio, il Piano intende promuovere un’informazione ampia e trasparente sulle opportunità offerte dal POR, sulle modalità di accesso e sui suoi risultati; rafforzare la comunicazione e il coordinamento interni; favorire la partecipazione degli attori e dei portatori d’interesse.

Le attività del Piano, mirate e calibrate sui potenziali beneficiari delle azioni, i beneficiari che hanno avuto accesso alle operazioni del Programma e il grande pubblico, sono articolate e comprendono numerose attività, raggruppabili in:

Strumenti di comunicazione

Numeri verdi, call-center, sportelli informativi, caselle di posta, dedicati all’informazione, consulenza e orientamento dell’utenza sulle opportunità disponibili nell’ambito dei Fondi strutturali sia a carattere generale, sia a carattere mirato e specifico indirizzando l'utente alle strutture direttamente coinvolte.

Pubblicazioni a mezzo stampa e Mezzi multimediali

13

Brochure, opuscoli pieghevoli, bollettini informativi, inserzioni e supplementi riguardanti interventi cofinanziati dal FESR devono riportare in copertina il logo dell'Unione. Al fine di soddisfare ulteriori esigenze informative dei cittadini, è opportuno che vengano indicate le generalità del Responsabile dell'informazione e dell'Autorità di Gestione dell'intervento in questione. E' opportuno che il sito web del Programma Operativo menzioni nella home page il contributo dell'Unione europea mediante il Fesr. Il sito, inoltre, deve essere dotato di un hyperlink ai siti della Commissione europea riguardanti i Fondi strutturali. Una buona comunicazione sugli interventi realizzati grazie al cofinanziamento comunitario non può prescindere dal rapporto con i mezzi di comunicazione di massa, sia locali sia nazionali. Comunicati e conferenze stampa, acquisto di spazi pubblicitari sulla stampa o sulle emittenti radiofoniche, videoclip sono ottimi strumenti per raggiungere l'opinione pubblica. I prodotti legati a queste attività dovranno recare la menzione del cofinanziamento europeo.

Eventi

Gli organizzatori di manifestazioni informative (convegni, seminari, fiere, esposizioni, concorsi) dovranno obbligatoriamente rendere nota la partecipazione dell'Unione mediante la presenza di una bandiera europea nei locali in cui si svolgono gli eventi. Tutto il materiale distribuito nell'ambito delle manifestazioni dovrà inoltre riportare il logo dell'Unione europea.

Capitolo 2 Flussi informativi e documentali

Ai sensi dell’articolo 90 del Regolamento (CE) n. 1083/2006 l’AdG assicura che tutti i documenti giustificativi relativi alle spese e alle verifiche del programma operativo in questione siano tenuti a disposizione della Commissione e della Corte dei conti per i tre anni successivi alla chiusura o alla chiusura parziale del programma operativo. Altresì assicura che i documenti siano conservati sotto forma di originali o di copie autenticate sui seguenti supporti comunemente accettati:

a) fotocopie di documenti originali;

b) microschede di documenti originali;

c) versioni elettroniche di documenti originali (ad esempio documenti scannerizzati conservati su Cd-rom, disco duro o disco magnetico);

d) documenti disponibili unicamente in formato elettronico. Qualora i documenti esistano unicamente in tale formato, i sistemi informatici utilizzati devono essere conformi a norme di sicurezza riconosciute, atte a garantire che i documenti conservati rispettino le prescrizioni giuridiche nazionali e siano affidabili ai fini di Audit.

L’AdG assicura che i documenti siano messi a disposizione in caso di ispezione e che ne vengano forniti estratti o copie alle persone o agli organismi che ne hanno diritto.

Ai sensi dell’art. 1 del DPR n. 445/2000 i documenti amministrativi si identificano con ogni rappresentazione, comunque formata, del contenuto di atti, anche interni, delle pubbliche amministrazioni o, comunque, utilizzati ai fini dell'attività amministrativa.

Essi si distinguono in:

1. documenti in entrata,

2. documenti in uscita,

3. documenti interni.

14

2.1 Procedure per la ricezione dei documenti

La corrispondenza che viene indirizzata genericamente a qualsiasi Amministrazione è recepita dall´Ufficio Protocollo, il quale provvede a distribuire i documenti presso gli Uffici destinatari.

Per la documentazione che dovesse giungere direttamente ai singoli Uffici (ad es. consegna a mano dei documenti, trasmissione a mezzo fax, invio per posta elettronica) le operazioni di acquisizione della corrispondenza potranno essere espletate anche dagli stessi uffici.

La corrispondenza in entrata va protocollata (registrazione obbligatoria) di norma nel medesimo giorno lavorativo di ricezione.

Il protocollo è schematicamente diviso nelle seguenti due operazioni, da svolgersi in immediata successione senza soluzione di continuità, per ciascun documento:

1. Registrazione di protocollo. Consiste nella memorizzazione, nel registro informatico, almeno di:

- numero e data di registrazione di protocollo assegnati automaticamente dal sistema e non modificabili;

- mittenti e destinatari;

- oggetto del documento;

- data e protocollo del documento ricevuto, se disponibile;

- numero e sommaria descrizione degli eventuali allegati.

2. Segnatura di protocollo. Consiste nell’apposizione o associazione al documento, in forma permanente e non modificabile, almeno di:

- denominazione dell’Ufficio (Direzione Regionale/O.I);

- numero progressivo di protocollo;

- data di protocollo.

La corrispondenza non viene aperta nei seguenti casi:

a) corrispondenza riportante l'indicazione "offerta", "gara d'appalto", "concorso" o simili che evidenzino la partecipazione ad una gara;

b) corrispondenza indirizzata nominativamente a Amministratori o dipendenti, oppure riportante l'indicazione "riservata", "personale", "confidenziale" o simili, o comunque dalla cui confezione si evinca il carattere di corrispondenza privata.

2.2 Procedure per la formazione e l’inoltro dei documenti

Spettano al responsabile del procedimento amministrativo le incombenze relative alla produzione e alla gestione del documento in uscita, la protocollazione viene effettuata dagli uffici preposti.

Nello spazio riservato all’oggetto ogni documento in uscita deve indicare l’argomento di che trattasi e il riferimento identificativo della specifica pratica cui si riferisce.

Le firme necessarie alla redazione e alla perfezione giuridica del documento in uscita vanno apposte prima della sua protocollazione.

La confezione (busta, plico o simili) del documento in uscita deve riportare l’indicazione dell'ufficio del responsabile del procedimento amministrativo

Nel caso di molteplici soggetti in indirizzo è consentito dare un unico numero di protocollo a più documenti identici in uscita.

15

2.3 Procedure relative alla conservazione dei documenti

I soggetti incaricati dell’archiviazione dei documenti sono indicati per ogni attività nelle relative Piste di controllo, alla sezione “Dettaglio attività di controllo”, cartella “Dettaglio controlli”, colonna “Archiviazione documenti”.

Per archivio si intende un complesso ordinato e sistematico di atti e documenti prodotti e/o acquisiti da una amministrazione, durante lo svolgimento della propria attività. Tali documenti vengono raccolti in fascicoli, essi sono composti da tutti gli atti concernenti il progetto (dall’individuazione e selezione dei Beneficiari Finali alla rendicontazione finale). Il fascicolo deve indicare il titolo del progetto, il codice di monitoraggio e il CUP.

Sarà cura del RGA e del RGA/O.I. comunicare al Beneficiario Finale o al soggetto destinatario i riferimenti per una corretta individuazione del fascicolo di progetto.

La documentazione contenuta all’interno del fascicolo deve essere debitamente aggiornata e resa disponibile, per estratto o copia, al personale e agli organismi autorizzati ai controlli.

La conservazione dei documenti giustificativi delle operazioni ammesse a finanziamento deve protrarsi, conformemente alle previsioni di cui all’art.88 del Reg. (CE) n.1083/2006, per un periodo minimo di tre anni successivi alla chiusura parziale o definitiva del programma.

Capitolo 3 Gestione degli interventi

3.1 Responsabile Gestione Attività (Regione) e Referente operativo

I RGA sono stati individuati nelle Schede attuative di attività (MAPO) quali direttori di Direzioni regionali competenti nell’attuazione delle singole attività. Vengono individuati anche Referenti operativi quali dirigenti di aree all’interno delle Direzioni regionali di competenza, questi hanno il compito di supportare i RGA nell’attuazione.

Il RGA ha il compito di individuare i Beneficiari delle operazioni (ad esempio tramite bando, tramite piani settoriali, master plan, ecc.), la cui valutazione viene effettuata secondo quanto previsto dalla Scheda attuativa di ogni singola attività e in conformità al Programma Operativo e alla normativa comunitaria e nazionale; a seguito dell’individuazione dei soggetti beneficiari del finanziamento dell’intervento viene data loro formale comunicazione dell’ammissibilità dell’operazione.

Il RGA provvede alla pubblicazione, elettronica o in altra forma, dell’elenco dei beneficiari ammessi a finanziamento, delle denominazioni delle operazioni e dell’importo del finanziamento pubblico destinato alle operazioni, così quanto disposto dall’articolo 6 e dal comma 2, lett. (d) dell’art. 7 del Reg. (CE) n. 1828/2006.

Il titolare del trattamento dei dati personali dei beneficiari, ai sensi del D.Lgs. n. 196/2003 è il RGA, i dati raccolti saranno trattati anche con strumenti informativi ed utilizzati nell’ambito del procedimento nel rispetto degli obblighi di riservatezza. I dati identificativi del/dei responsabile/i del trattamento, designato/i ai sensi dell’art. 29 del D.Lgs. n. 196/2003, sono riportati in un elenco costantemente aggiornato presso il RGA.

Il beneficiario del finanziamento provvede all’attuazione dell’intervento secondo le norme vigenti (Regolamenti comunitari, D.Lgs 163/2006, DPR 196/2008, DPR 554/1999, DPR 207/2010, ecc.), predisponendo nel contempo tutta la documentazione di spesa in funzione dello stato di avanzamento dei costi sostenuti e inoltrando la richiesta dell’erogazione del contributo (o saldo nel caso di conclusione dell’intervento). La documentazione di cui sopra dovrà essere trasmessa, in copia conforme o in originale, con nota indirizzata al RGA di competenza. Il beneficiario ha inoltre l’obbligo di dotare i singoli interventi

16

cofinanziati di apposito codice CUP (Codice Unico di Progetto), costituito da una stringa alfanumerica di 15 caratteri che contraddistingue l'operazione a partire dalla fase formale di assegnazione delle risorse sino alla sua conclusione, così come previsto dalla normativa nazionale di riferimento (Legge n. 144/99 e s.m.i). Il RGA è tenuto ad acquisire il codice CUP relativamente all'operazione finanziata, e di registrarlo sul sistema informatizzato di gestione e monitoraggio.

Per le operazioni a regia regionale: Il RGA riceve la documentazione di spesa, provvede alla registrazione della stessa sul sistema informatizzato di gestione e monitoraggio ed effettua la verifica della documentazione inoltrata, anche avvalendosi del supporto dell’Assistenza tecnica di Lazio Service, valuta la corrispondenza dell’investimento realizzato rispetto al quadro economico approvato dalla competente struttura amministrativa e la presenza di tutti i documenti contabili probatori. Il RGA può richiedere al Beneficiario integrazioni nel caso ci siano carenze documentali negli atti trasmessi; qualora poi nella documentazione integrativa persista ancora una carenza formale, il RGA può segnalare l’anomalia all’UC per gli eventuali provvedimenti. La documentazione viene inoltrata all’UC unitamente alle check-list e Piste di Controllo, contestualmente vengono trasmessi i dati relativi alla rendicontazione di spesa tramite il sistema informatizzato di gestione e monitoraggio per consentire l’eventuale registrazione di irregolarità sul sistema stesso. Il RGA si riserva di predisporre il mandato di pagamento per il beneficiario, successivamente alla ricezione dell’attestazione di spesa predisposta tramite check-list dall’UC, con le modalità previste dalla DGR n. 969/2008 per le opere pubbliche o dall’atto di impegno sottoscritto con il beneficiario.

Per le operazioni a titolarità regionale: Il RGA riceve la documentazione giustificativa di spesa sostenuta dal beneficiario, in originale o in copia conforme, effettua la verifica della documentazione inoltrata, anche avvalendosi del supporto dell’Assistenza tecnica di Lazio Service SpA, valuta la corrispondenza dell’investimento realizzato rispetto al costo approvato dalla convenzione/contratto stipulati tra Regione Lazio e Beneficiario e la presenza di tutti i documenti contabili probatori. Il RGA può richiedere al Beneficiario integrazioni qualora ci siano carenze documentali negli atti trasmessi, qualora nonostante la documentazione integrativa persista una carenza formale, il RGA può segnalare il caso all’UC per gli eventuali provvedimenti finanziari. La documentazione viene inoltrata all’UC, il quale dopo le necessarie verifiche, comunica al RGA l’importo ammissibile ed erogabile. Il RGA comunica al Beneficiario l’importo ammesso a seguito della verifica documentale effettuata dall’UC e predispone la richiesta di mandato di pagamento, trasmettendola presso la tesoreria regionale al fine dell’erogazione dell’importo dovuto. Il RGA inoltrerà una richiesta per acquisire copia del mandato di pagamento quietanzato. Il RGA trasmette all’UC i giustificativi di spesa (es. fatture, relazioni, ecc) forniti dal beneficiario e la documentazione dei pagamenti effettuati a favore di quest’ultimo, unitamente alle check-list e Piste di Controllo. Contestualmente vengono trasmessi all’UC i dati relativi alla rendicontazione di spesa tramite il sistema informatizzato di gestione e monitoraggio. L’UC dopo le verifiche documentali trasmette al RGA l’attestazione di spesa predisposta tramite Check-list.

Il RGA, ricevuta l’attestazione di controllo di I livello, predispone la dichiarazione di spesa per l’Attività, registrando le spese ammesse per operazioni che concorrono alla redazione di tale dichiarazione. Verifica che gli originali delle fatture e/o degli altri eventuali documenti giustificativi delle suddette spese siano stati annullati, provvedendo quindi alla trasmissione della dichiarazione di spesa al Responsabile del Coordinamento dei Controlli di I Livello (ASC).

In materia di irregolarità il RGA svolge i seguenti compiti:

- inserisce nel sistema informatizzato predisposto dall’AdG le irregolarità sulle somme indebitamente pagate per operazioni cofinanziate sulla base delle comunicazioni ricevute dai Beneficiari finali e dagli Organismi Intermedi e delle eventuali rilevazioni effettuate nell’ambito dell’ordinaria attività di controllo di I livello sull’attività di propria competenza;

- avvia le procedure per il recupero del contributo comunitario;

- invia tempestivamente le schede dei recuperi e dei ritiri debitamente compilati così come previsto nel Manuale di gestione delle irregolarità e dei recuperi, approvato con Determinazione n. B6561 del 17 agosto 2011.

17

3.2 Responsabile Gestione Attività (O.I.) e Referente operativo

I RGA/OI (responsabili di gestione attività dell’Organismo Intermedio) vengono individuati nelle Schede attuative di attività (MAPO) quali direttori di Direzioni Generali delle strutture delegate alla gestione e attuazione delle attività. Vengono individuati anche Referenti operativi con il compito di supportare i RGA nell’attuazione.

Il RGA/OI ha il compito di individuare i Beneficiari delle operazioni (ad esempio tramite bando, procedura valutativa a sportello, procedura negoziale, ecc.), la cui valutazione viene effettuata secondo quanto previsto dalla Scheda attuativa di ogni singola attività, in conformità al Programma Operativo e alla normativa comunitaria e nazionale; a seguito dell’individuazione dei soggetti beneficiari del finanziamento dell’intervento viene data loro formale comunicazione riguardo l’ammissibilità dell’operazione.

Il RGA/OI provvede alla pubblicazione, elettronica o in altra forma, dell’elenco dei beneficiari ammessi a finanziamento, delle denominazioni delle operazioni e dell’importo del finanziamento pubblico destinato alle operazioni, così quanto disposto dall’articolo 6 e dal comma 2, lett. (d) dell’art. 7 del Reg. (CE) n. 1828/2006.

Il titolare del trattamento dei dati personali dei beneficiari, ai sensi del D.Lgs. n. 196/2003 è l’Organismo Intermedio, i dati raccolti saranno trattati anche con strumenti informativi ed utilizzati nell’ambito del procedimento nel rispetto degli obblighi di riservatezza.. I dati identificativi del/dei responsabile/i del trattamento, designato/i ai sensi dell’art. 29 del Dlgs n. 196/2003, sono riportati in un elenco costantemente aggiornato presso il RGA/O.I..

Il destinatario dell’operazione predispone tutta la documentazione di spesa, sulla base di una modulistica predefinita ed in funzione dello stato di avanzamento della spesa sostenuta e inoltrano la richiesta dell’erogazione del contributo (acconto o saldo nel caso di conclusione dell’intervento).

Il RGA/OI riceve la documentazione di spesa, effettua la verifica della documentazione inoltrata, valuta la corrispondenza dell’investimento realizzato rispetto al costo approvato dalla competente struttura amministrativa e la presenza di tutti i documenti contabili probatori. Gli esiti della valutazione sono inoltrati all’UC/OI per le necessarie verifiche previste.

L’Ufficio di controllo riceve la documentazione di spesa prevalidata dal responsabile di gestione dell’OI, effettua tutti i controlli necessari sul piano documentale e, se del caso, le verifiche in loco. L’UC al termine delle attività di controllo, comunica gli esiti al RGA/OI, trasmettendogli il quadro relativo alla spesa ammissibile e autorizzando il corrispondente pagamento.

Il RGA/OI predispone la richiesta di pagamento per il destinatario dell’intervento, con le modalità previste dall’atto di impegno stipulato con il beneficiario, e richiede alla propria tesoreria di accreditare l’importo dovuto. La tesoreria del RGA/OI comunica l’avvenuto pagamento al beneficiario e trasmette copia della contabile bancaria al RGA/OI, il quale registra il dato sul sistema informatizzato di gestione e monitoraggio.

Il RGA trasmette all’UC la documentazione dei pagamenti effettuati a favore del beneficiario, unitamente alle check-list e Piste di Controllo. Contestualmente vengono trasmessi all’UC i dati relativi alla rendicontazione di spesa tramite il sistema informatizzato di gestione e monitoraggio. L’UC/OI perfezionate le verifiche e i controlli di propria competenza, trasmette la propria validazione (c.d. validazione di controllo di I livello) al RGA/OI, che elabora la dichiarazione di spesa da trasmettere al RGA regionale, e per conoscenza al Responsabile del Coordinamento Controlli di I livello (ASC).

Sulla base dei pagamenti effettuati per l’operazione o gruppo di operazioni, il RGA/OI prima di trasmettere la dichiarazione di spesa per l’Attività verifica che gli originali delle fatture e/o degli altri eventuali documenti giustificativi delle spese siano stati regolarmente annullati; e quindi invia la stessa dichiarazione al RGA regionale per i successivi adempimenti di competenza, ovvero sulla base della fase di attuazione raggiunta e/o del livello di spesa rendicontato dall’Attività, il RGA predispone il mandato di pagamento della Regione Lazio per il trasferimento delle risorse all’OI.

Gli Organismi intermedi provvedono ad inviare al RGA le comunicazione delle irregolarità come previsto nel Manuale di gestione delle irregolarità e dei recuperi, approvato con Determinazione n. B6561 del 17 agosto 2011.

18

3.3 Compilazione Piste di Controllo e Check-list

Per rendere più agevole l'attività di controllo è previsto l'uso di supporti che permettano di razionalizzare e pianificare l'attività da svolgere nonché di verificare che tutti gli adempimenti previsti siano stati eseguiti.

I principali strumenti di supporto all'attività di controllo sono: le piste di controllo, le check-list e i verbali di sopralluogo.

3.3.1 Le piste di controllo

La pista di controllo è uno strumento organizzativo finalizzato a pianificare e gestire le attività di controllo nell’ambito del sistema di gestione del POR, rappresenta i processi gestionali tramite diagrammi di flusso seguendo ogni singola fase dell’operazione (dalla selezione alla certificazione di spesa) ed esplicitando il soggetto attuatore del controllo.

Ai fini dell'art. 60, lettera f) del Reg. (CE) 1083/2006, il RGA e RGA/OI è tenuto alla predisposizione e aggiornamento della pista di controllo per le operazioni di propria competenza.

La pista di controllo rappresenta lo strumento principe per il conseguimento di due obiettivi:

rappresentare correttamente il flusso delle procedure di gestione di una operazione;

rappresentare i punti di controllo corrispondenti ad alcune attività di gestione e supportare la verifica della corretta esecuzione dei controlli previsti.

In quanto rappresentazione di un macro-processo gestionale e, al suo interno, di processi e attività necessari al completamento di un'operazione, le piste di controllo si conformano alle caratteristiche del macroprocesso.

La pista di controllo è composta da quattro sezioni:

sezione anagrafica;

sezione processi;

sezione dettaglio attività di controllo;

sezione dossier di operazione.

La sezione delle quattro che richiede una maggiore compilazione da parte del RGA è la “sezione dossier di operazione”, essa riporta le informazioni richieste, a livello di operazione, dall'art. 15 del Regolamento 1828/2006. In particolare contiene le seguenti schede:

Parte anagrafica, deve essere compilata con i dati che identifichino l’operazione sia relativamente al macro-processo a cui appartiene sia relativamente all’importo ammesso al finanziamento;

Parte finanziaria, deve essere compilata sulla base della documentazione ricevuta relativa alle spese sostenute dal beneficiario, sulla base dei dati forniti da altri soggetti (in primis dall'Autorità di Certificazione, per quanto concerne gli importi inseriti nella Dichiarazione certificata delle spese, dall'Ufficio Controlli primo livello, dall'Autorità di Audit) e/o sulla base dei dati risultanti dal sistema informativo di cui all'allegato III del Reg. (CE) n. 1828/2006

Parte selezione, cui va allegata documentazione relativa alla selezione dell’operazione (es. Atto di adozione della Lista progetti, graduatoria, ecc)

Parte tecnico-amministrativa, cui va allegata documentazione tecnica e amministrativa relativa all’attuazione dell’operazione (es. quadro tecnico economico, perizia di variante, ecc), check-list debitamente compilata, eventuali rapporti di Audit o controllo e di monitoraggio.

Si fa presente che la maggior parte degli elementi citati sarà acquisita attraverso apposita stampa dal sistema informatizzato di gestione e monitoraggio del programma, quando l'operatività del sistema medesimo sarà a regime.

La Pista di controllo opportunamente compilata e corredata dalle suddette schede, deve essere trasmessa all’UC per gli adempimenti di propria competenza.

Pertanto la pista di controllo rappresenta uno strumento dinamico che dovrà essere aggiornato ogni qualvolta avvenga una modifica significativa al contesto di riferimento (modifica delle Modalità Attuative del Programma Operativo, modifica delle procedure o dell’organizzazione dei controlli).

19

Le versioni delle piste di controllo precedenti all’aggiornamento devono, comunque, essere conservate e rese disponibili in caso di controlli.

3.3.2 Le check-list di controllo

Le check-list sono state elaborate dall’AdG per macro-processi (opere pubbliche, acquisizione di beni e servizi, erogazione di finanziamenti e servizi a singoli beneficiari), si tratta sostanzialmente di strumenti atti a consentire un controllo puntuale delle attività. Si segnala che le sezioni I – II – III Attestazione della check-list per le attività II.2, II.3, II.4 e III.3, andranno compilate per ogni aggiudicazione presente nel progetto. A titolo esemplificativo si riporta un possibile diagramma per il macro-processo opere pubbliche:

La check-list dei controlli amministrativi su base documentale si compone delle seguenti sezioni:

Scheda anagrafica: in tale sezione vanno riportati i dati identificativi dell'operazione oggetto di controllo (Attività di riferimento, descrizione del progetto, tipologia di macro-processo, data e luogo delle verifiche, codice di monitoraggio, CUP, ecc.), essa deve essere sottoscritta dal RGA, il quale valida quanto asserito dal Referente Operativo nelle singole attestazioni. Tale sezione riporta inoltre un riepilogo finanziario-contabile dell’operazione (costo ammesso, contributo concesso, eventuale costo rideterminato, eventuale revoca, quote di finanziamento, ecc) e un riepilogo dell’attestazione di spesa; in quest’ultimo il RGA dovrà indicare quanto dichiarato dal beneficiario avvalendosi dello schema “elenco spese documentate”, ove è riportato il dettaglio delle fatture e dei relativi pagamenti eseguiti dal medesimo.

Rapporto di controllo: in tale sezione della check-list il Referente Operativo deve inserire le seguenti parti:

• l’importo approvato del progetto, dettagliando il costo ammesso e il contributo concesso, suddividendo quest’ultimo tra quota FESR, Stato, Regione ed eventuali altre quote a carico del beneficiario.

• l’importo relativo alle spese attestate dal beneficiario, specificando l’eventuale spesa precedentemente attestata dall’UC e la nuova attestazione di spesa rendicontata dal beneficiario, a tal fine è stato predisposto il foglio “elenco spese documentate”.

check list I-II-III attestazione RGA e RGA/O.I.: tali sezioni contengono tutte le attività di controllo previste durante la fase di selezione delle operazioni e durante il processo di attuazione fisica e finanziaria. Può essere

Realizzazione opera

pubblica

Aggiudicazione n. 1

(es. progettazione)

Aggiudicazione n. 2

(es. rilievi)

Aggiudicazione n. 3

(es. espropri)

Aggiudicazione n. 4

(es. lavori)

Aggiudicazione n.

……………………

Compilazione

check-list

Compilazione

check-list

Compilazione

check-list

Compilazione

check-list

Compilazione

check-list

Compilazione

Pista di Controllo

20

compilata dal Referente Operativo. In particolare andranno compilate le seguenti colonne:

Documenti oggetto del controllo: in tale colonna andranno riportati gli estremi dei documenti oggetto di verifica. Si fa presente che all’interno della sezione vengono indicati a titolo esemplificativo le tipologie di documenti che ricorrono con più frequenza.

Autocontrollo/esecutore del controllo. Vanno indicati il referente operativo, la data di esecuzione del controllo, la funzione svolta, il nome e cognome, la firma di chi ha eseguito i controlli

Nel dettaglio:

Check-list I attestazione RGA e RGA/O.I.: tale sezione contiene la descrizione delle attività di controllo relative alla fase di selezione delle operazioni, nella quale vengono forniti gli estremi dei documenti attestanti la regolare selezione del progetto (es. procedura adottata, pubblicazione e comunicazione, valutazione, ecc.), la coerenza dell’intervento con le finalità del programma (es. POR, MAPO, Lista progetti predisposta dal RGA, ecc.) e la corretta imputazione delle risorse impegnate (es. Determinazione/atto di impegno, nomina del Responsabile del Procedimento amministrativo, ecc.). Nelle check-list di competenza degli OI, tale sezione è relativa all’erogazione dell’anticipo al beneficiario.

Check-list II attestazione (intermedia) RGA e RGA/O.I.: tale sezione deve essere compilata ogni qualvolta il beneficiario presenti una rendicontazione di spesa; contiene soprattutto la descrizione delle attività di attuazione fisica e finanziaria dell’intervento. In essa dovranno essere citati tutti i documenti contabili (es. fatture, mandati di pagamento, ordini di bonifici, quietanze liberatorie, ecc) necessari al fine della validazione della spesa da parte dell’UC e gli atti amministrativi di eventuale variazione del progetto. Nelle check-list di competenza degli OI, tale sezione è relativa all’erogazione dell’acconto al beneficiario.

Check-list III attestazione (finale) RGA e RGA/O.I.: tale sezione riguarda la rendicontazione finale e la conclusione dell’intervento (es. certificato regolare esecuzione, collaudo, stato finale, ecc.). Nelle check-list di competenza degli OI, tale sezione è relativa all’erogazione del saldo al beneficiario.

3.4 Beneficiari

I soggetti che possono accedere ai cofinanziamenti si distinguono sostanzialmente in due macro-categorie:

Soggetti privati, come Imprese, singole e associate; organismi di ricerca e loro aggregazioni; reti di imprese e reti tra imprese ed università, istituti di istruzione post-secondaria di tutti i tipi, autorità regionali, centri di ricerca e poli scientifici e tecnologici costituite anche in forma consortile, ATI, ATS;

Soggetti pubblici, come Regione Lazio, Agenzie regionali, Società in house, Enti locali territoriali, Consorzi.

Di norma, i beneficiari finali, sono gli organismi o le imprese pubbliche o private responsabili dell'attuazione dell'operazione specifica. Nel caso dei regimi di aiuti di Stato o di organismi designati dagli Stati membri, i beneficiari finali sono gli organismi che concedono tali aiuti ai destinatari ultimi.

3.4.1 Richiesta di finanziamento

L’accesso a qualsiasi forma di cofinanziamento da parte dei soggetti, determinati dai singoli bandi, presuppone la compilazione di uno specifico modulo di domanda predisposto dal RGA, ove andranno riportati i seguenti dati:

dati relativi al richiedente:

per i soggetti privati: dati anagrafici, dati fiscali, dichiarazione in merito alla dimensione di impresa, alla composizione del capitale e della compagine sociale, DURC, documentazione dimostrativa in caso di raggruppamenti di impresa a qualsiasi titolo organizzati, descrizione dell'attività esercitata, dati di iscrizione a pubblici registri, indicazione del responsabile di progetto e relativi riferimenti;

per i soggetti pubblici: dati anagrafici, dati fiscali, indicazione dell'Ufficio proponente l’operazione e riferimenti del dirigente dell'Ufficio e del referente di progetto.

21

titolo e descrizione dell’operazione con l’evidenza delle finalità che si vogliono perseguire, della coerenza con gli obiettivi programmatici, dell’indicazione della localizzazione, della descrizione delle condizioni operative del soggetto proponente prima dell'attuazione dell’operazione e degli sviluppi conseguenti;

dati finanziari dell’operazione:

per i soggetti privati: piano finanziario dell’operazione per categoria di spesa ammissibile e piano prospettico per annualità, con indicazione del cofinanziamento complessivo richiesto. Indicazione della situazione economico-finanziaria del soggetto richiedente, così come specificato dal bando;

per i soggetti pubblici: piano finanziario dell’operazione per categoria di spesa ammissibile e piano prospettico per annualità, con indicazione del cofinanziamento complessivo richiesto e della propria quota di cofinanziamento (copia degli eventuali atti amministrativi da cui si evince l’impegno al cofinanziamento).

Per tutti i soggetti è richiesta una serie di dichiarazioni/autocertificazioni da allegare alla domanda di partecipazione al bando:

dichiarazione in merito a operazioni generatrici di entrate, che sarà compilato dal richiedente completo dell’eventuale documentazione giustificativa; in particolare per operazioni con costo superiore a 1 Meuro, qualora ricorrano le condizioni per la determinazione delle entrate in fase istruttoria, dovrà essere allegato il modello di calcolo per la determinazione delle entrate nette; qualora non risulti possibile determinare preventivamente le entrate generate dal progetto, dichiarazione di impegno a trasmettere le entrate generate dal progetto per un periodo di cinque anni dalla conclusione dell’operazione; inoltre il beneficiario si impegnerà a comunicare eventuali variazioni per le entrate rispetto a quelle inizialmente indicate, per un periodo fino a tre anni dalla chiusura del programma;

indicazione delle spese da sostenere ed eventuali preventivi, copia degli atti ed autorizzazioni eventualmente necessarie per l'attuazione dell’operazione, ovvero, indicazione dei tempi di adozione delle stesse;

dichiarazione del richiedente di rispetto e conformità alle disposizioni normative in materia di appalti pubblici, tutela dell’ambiente e pari opportunità;

dichiarazione di non aver ottenuto altri contributi per la medesima operazione;

a seconda del livello di progettazione dell’intervento, la dichiarazione del richiedente, relativamente agli interventi che ricadono in aree naturali protette e in aree Natura 2000 (Siti di Importanza Comunitaria - SIC, Zone Speciali di Conservazione – ZSC e Zone di Protezione Speciale - ZPS), di rispetto degli strumenti e delle misure di salvaguardia e/o conservazione e/o gestione delle aree medesime oppure l’atto conclusivo della valutazione di incidenza;

dichiarazione del richiedente attestante che l’impresa e la proprietà non si trovano in stato di difficoltà ai sensi degli orientamenti comunitari sugli Aiuti di Stato per il salvataggio e la ristrutturazione di imprese in difficoltà;

i dati di avvio e di conclusione presunta dell’operazione.

Per gli enti pubblici, inoltre, in caso di ricorso a procedure di evidenza pubblica (realizzazione di opere o acquisizione di beni e servizi), l’indicazione delle fasi e delle relative tempistiche previste per giungere alla definizione ed alla stipula dei contratti;

i dati previsti per gli indicatori di realizzazione, occupazionali e di risultato e relative dichiarazioni ove previste;

ove pertinente, i dati necessari per verificare il rispetto dei criteri di demarcazione tra fondi;

eventuali moduli per la definizione delle priorità ambientali;

assenso al trattamento dei dati in conformità alla normativa vigente;

nel caso di procedure ad evidenza pubblica già attivate, trasmissione della documentazione relativa alla gara.

22

3.4.2 Obblighi

L’accesso a qualsiasi forma di agevolazione cofinanziata comporta da parte dei soggetti beneficiari la sottoscrizione di un atto di impegno, nel quale tra l’altro sono richiamati all’adempimento dei seguenti obblighi:

1. di accettare quanto disposto in materia di informativa e stabilito nell’articolo 6 e nel comma 2, lett. (d) dell’art. 7 del Reg. (CE) n. 1828/2006 che prevedono la pubblicazione, elettronica o in altra forma, dell’elenco dei beneficiari, delle denominazioni delle operazioni e dell’importo del finanziamento pubblico destinato alle operazioni.

2. di rispettare i termini fissati per l'avvio, la conclusione e la rendicontazione dell’operazione secondo quanto previsto nell’atto di impegno. Nell’eventualità si renda necessario prorogare il termine di conclusione dell’operazione, il beneficiario dovrà farne preventiva richiesta alla struttura competente, la quale, d’intesa con l’Autorità di gestione, potrà autorizzare tali proroghe tenuto conto dell’avanzamento e del raggiungimento degli obiettivi di spesa. In mancanza di una preventiva autorizzazione alla proroga del termine di conclusione dell’operazione, non potranno essere ammesse a rendiconto le spese effettuate successivamente alla data di conclusione prevista.

3. di mantenere il vincolo di destinazione e di operatività degli investimenti materiali e immateriali oggetto di contributo per un periodo di cinque anni a partire dalla conclusione dell’operazione e obbligo di comunicazione annuale, da parte del beneficiario, tramite apposita dichiarazione sostitutiva di atto di notorietà, del rispetto di tale vincolo. Tale obbligo deriva dall’art. 57 – Stabilità delle operazioni del Reg. (CE) n. 1083/2006 che richiede che le operazioni cofinanziate nei 5 anni successivi al loro completamento non subiscano modificazioni sostanziali tali da alterarne la natura.

4. di mantenere la funzionalità dell'operazione per i 5 anni successivi alla conclusione del progetto;

5. di conservazione dei documenti di spesa e di tutta la documentazione relativa all’iter procedurale, amministrativo e contabile, in originale o in copia conforme all’originale, relativi all’operazione, in un dossier separato fino al 2020 o eventualmente altra data antecedente che sarà comunicata dall’Amministrazione regionale.

6. di trasmettere la documentazione amministrativa e contabile, in originale o copia conforme, al Responsabile di gestione attività, eventualmente insieme alla domanda di rimborso del contributo.

7. di comunicazione dei dati e delle informazioni necessarie all’implementazione del sistema di monitoraggio regionale/nazionale. Ad esempio: date effettive di tutti gli step procedurali previsti per singola tipologia di operazione, CIG - Codice Identificativo Gara nel momento in cui verranno realizzate le gare d’appalto e altre informazioni relative all’avanzamento procedurale, finanziario e fisico delle operazioni. Per quanto concerne le gare d’appalto l’AdG ha predisposto un vademecum operativo sugli appalti pubblici, pubblicato sul sito del POR FESR Lazio 2007/2013, cui si rimanda per l’adozione delle procedure di gara idonee.

8. di comunicazione del CUP al fine dell’identificazione univoca del progetto d'investimento pubblico. Nel caso il beneficiario non disponga del CUP in fase di presentazione della domanda dovrà trasmettere il CUP provvisorio con l’impegno a trasmettere quello definitivo entro la data di emissione dei provvedimenti amministrativi che ne determinano il finanziamento.

9. di sottoposizione a ispezioni e controlli con riferimento all’operazione oggetto di contributo da parte della Commissione europea, dell’Amministrazione nazionale e regionale, secondo quanto disposto dai regolamenti comunitari, dal POR e dalla normativa nazionale e regionale.