macroeconomÍa en la prÁctica...xi e ste libro va dirigido a quienes deseen saber cómo la...

TRANSCRIPT

MACROECONOMÍA

EN LA PRÁCTICA

MACROECONOMÍA

EN LA PRÁCTICA

FELIPE LARRAÍN B.PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE

Datos de catalogación bibliográfica

LARRAÍN B., FELIPE

Macroeconomía en la práctica

PEARSON EDUCACIÓN, México, 2004

ISBN 970-26-0534-2Área: Economía

Formato: 16 X 23 cm Páginas:184

Editora: Marisa de Antae-mail: [email protected]

Editor de desarrollo: Félipe Hernández CarrascoSupervisor de producción: Enrique Trejo HernándezDiseño de ilustraciones: Luis SalinasDiseño de portada: Alexandro Arana

PRIMERA EDICIÓN, 2004

D.R. © 2004 por Pearson Educación de México, S.A. de C.V.Atlacomulco No. 500-5 5º pisoCol. Industrial Atoto53519 Naucalpan, Edo. de México

Cámara Nacional de la Industria Editorial Méxicana.Reg. Núm. 1031.

Reservados todos los derechos. Ni la totalidad ni parte de esta publicación pueden reproducirse, registrarse o trasmitirse, por un sistema de recuperación de información,en ninguna forma ni por ningún medio, sea electrónico, mecánico, fotoquímico, magné-tico o electroóptico, por fotocopia, grabación o cualquier otro, sin permiso previo porescrito del editor.

El préstamo, alquiler o cualquier otra forma de cesión de uso de este ejemplar requeriríatambién la autorización del editor o de sus representantes.

ISBN 970-26-0534-2

Impreso en México. Printed in Mexico.1 2 3 4 5 6 7 8 9 - 07 06 05 04 03

A FRANCISCA, FELIPE, MARÍA FRANCISCA,JOSÉ TOMÁS, JOSEFINA Y AGUSTÍN

vii

CONTENIDO

Prólogo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xi

Capítulo 1. ¿Qué es la macroeconomía? . . . . . . . . . . . . . . . . 1Producción, bienestar y empleo . . . . . . . . . . . . . . . . . . . . . 4MACROECONOMÍA EN LA PRACTICA . . . . . . . . . . . . . . . . . . . . . 6

El índice de desarrollo humanoInflación y cuenta corriente . . . . . . . . . . . . . . . . . . . . . . . 11

Capítulo 2. La producción y el empleo . . . . . . . . . . . . . . . . 17La relación entre producción y empleo . . . . . . . . . . . . . . . 20La oferta de trabajo y el equilibrio del mercado laboral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23La tasa de desempleo y sus bemoles . . . . . . . . . . . . . . . . . 26MACROECONOMÍA EN LA PRÁCTICA . . . . . . . . . . . . . . . . . . . . 29

Diferencias en la medición del desempleo en el mundo

Capítulo 3. ¿Por qué y cómo crecen los países? . . . . . . . . . . 33Surge el crecimiento económico moderno . . . . . . . . . . . . . 38MACROECONOMÍA EN LA PRÁCTICA . . . . . . . . . . . . . . . . . . . . 41

Malthus versus los tigres asiáticosLas fuentes del crecimiento. . . . . . . . . . . . . . . . . . . . . . . . 42Los factores detrás del crecimiento económico . . . . . . . . . 44

Capítulo 4. ¿Que relación hay entre el dinero,la inflación y el tipo de cambio? . . . . . . . . . . . . 47El dinero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50El mercado monetario y la tasa de inflación . . . . . . . . . . . 51MACROECONOMÍA EN LA PRÁCTICA . . . . . . . . . . . . . . . . . . . . 52

La historia del dinero y la ley de GreshamLos sistemas cambiarios alternativos. . . . . . . . . . . . . . . . . 56El dilema de los países con tipo de cambio fijo . . . . . . . . . 60

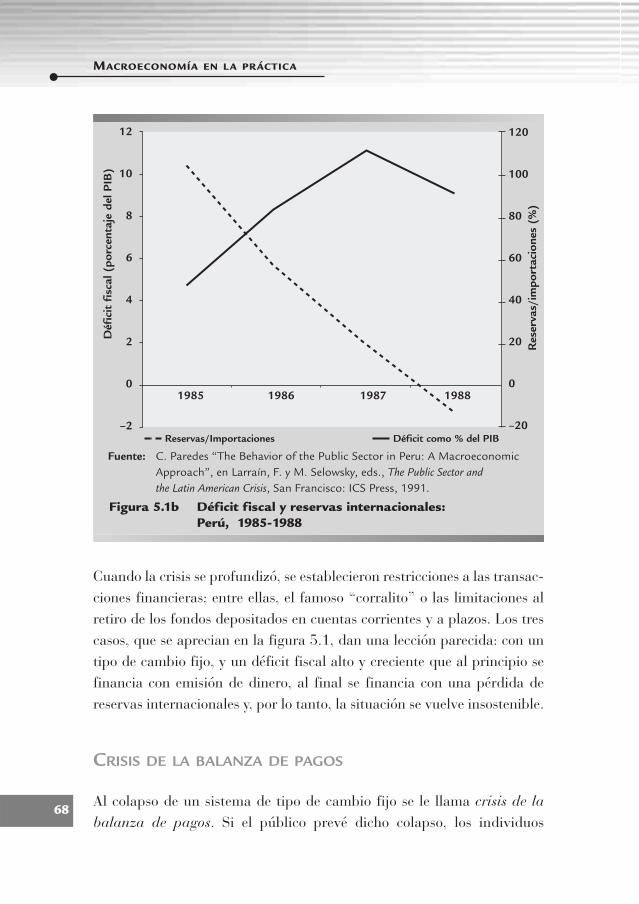

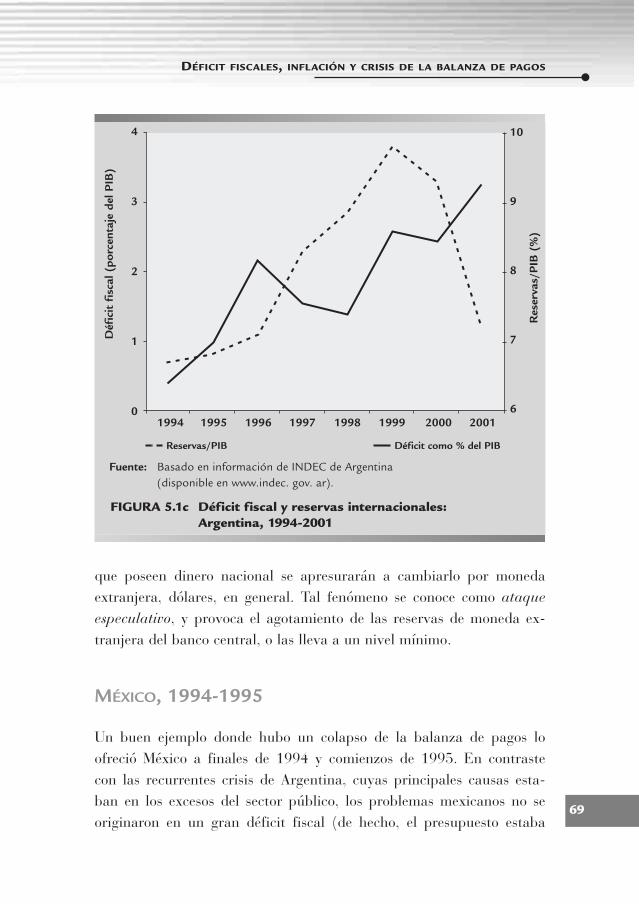

Capítulo 5. Déficit fiscales, inflación y crisis de la balanza de pagos. . . . . . . . . . . . . . 63El déficit fiscal bajo tipo de cambio fijo y flexible. . . . . . . . 66Crisis de balanza de pagos . . . . . . . . . . . . . . . . . . . . . . . . 68

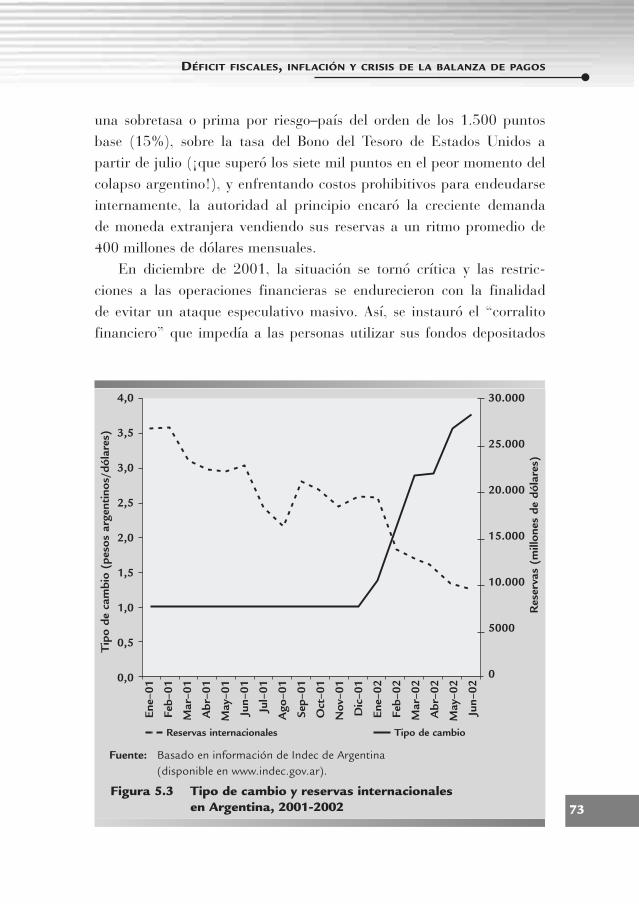

México, 1994-1995 . . . . . . . . . . . . . . . . . . . . . . . . . . . 69Argentina, 2001-2002 . . . . . . . . . . . . . . . . . . . . . . . . . 72

viii

La crisis asiática. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74MACROECONOMÍA EN LA PRÁCTICA . . . . . . . . . . . . . . . . . . . . 75

La crisis financiera asiática de 1997-1998

Capítulo 6. ¿Cuánto cuesta estabilizar una economía? . . . . . . 77Costos de la inflación. . . . . . . . . . . . . . . . . . . . . . . . . . . . 80Inflación y desempleo. . . . . . . . . . . . . . . . . . . . . . . . . . . . 82Inercia inflacionaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84MACROECONOMÍA EN LA PRÁCTICA . . . . . . . . . . . . . . . . . . . . 86

Estabilización basada en el tipo de cambio en América Latina

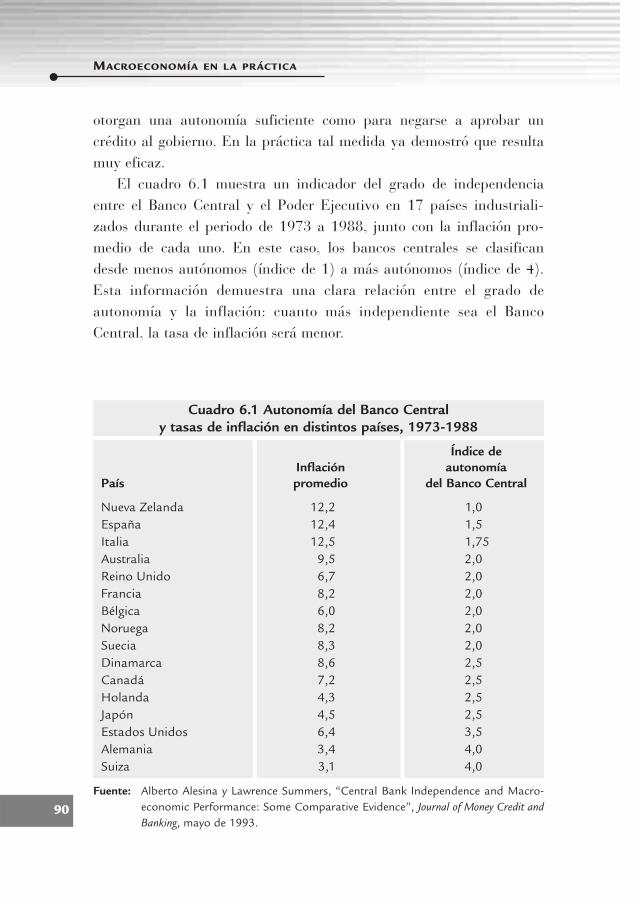

El coeficiente de sacrificio . . . . . . . . . . . . . . . . . . . . . . . . 88Credibilidad y autonomía del Banco Central . . . . . . . . . . . 89

Capítulo 7. La importancia del consumo y el ahorro . . . . . . . 91La decisión entre consumo y ahorro . . . . . . . . . . . . . . . . . 94Las restricciones de liquidez y el ahorro precautorio . . . . . 97El ahorro nacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101MACROECONOMÍA EN LA PRÁCTICA . . . . . . . . . . . . . . . . . . . 104

¿Por qué ahorran tanto en Japón?

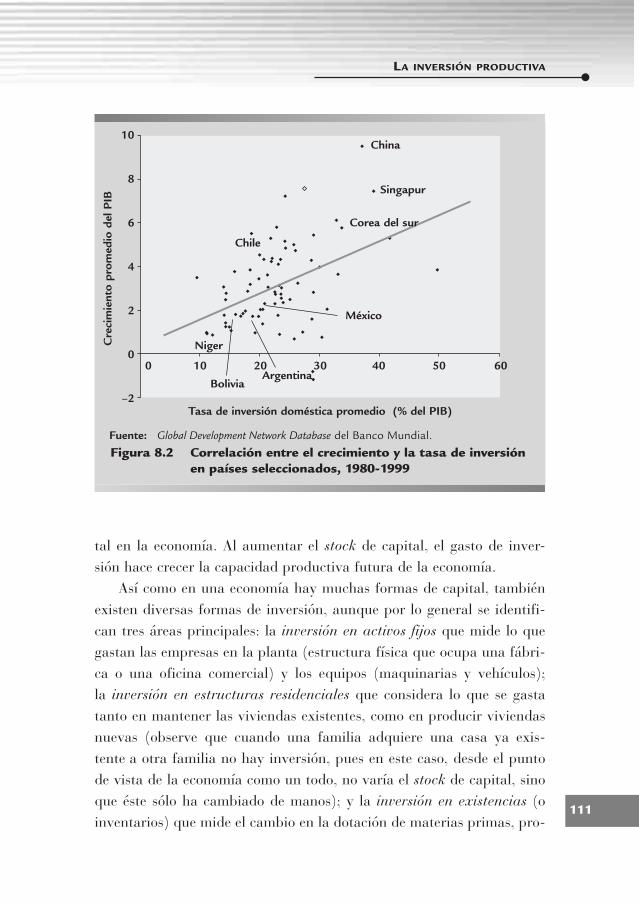

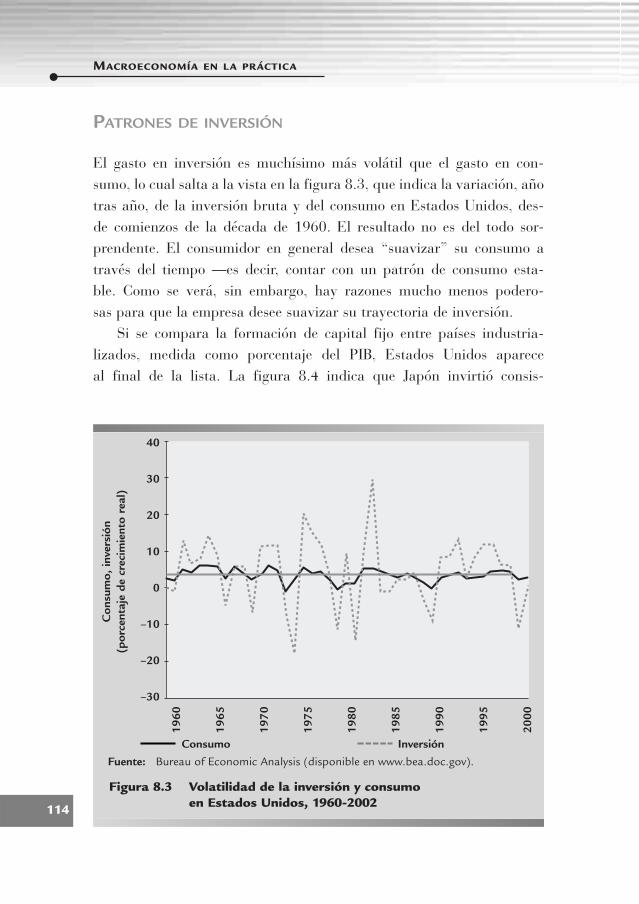

Capítulo 8. La inversión productiva . . . . . . . . . . . . . . . . . 107Naturaleza de la inversión . . . . . . . . . . . . . . . . . . . . . . . 110Otras formas de inversión . . . . . . . . . . . . . . . . . . . . . . . 112Patrones de inversión. . . . . . . . . . . . . . . . . . . . . . . . . . . 114Determinantes de la inversión. . . . . . . . . . . . . . . . . . . . . 116MACROECONOMÍA EN LA PRÁCTICA . . . . . . . . . . . . . . . . . . . 118

“Instinto animal”

Capítulo 9. La cuenta corriente y el endeudamiento externo . . . . . . . . . . . . . . 121Las diferentes interpretaciones del saldode cuenta corriente . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124¿Qué esconde el saldo en cuenta corriente de un país?. . . 128MACROECONOMÍA EN LA PRÁCTICA . . . . . . . . . . . . . . . . . . . 130

El Fondo Monetario Internacional y la cuenta corrienteLas determinantes de la cuenta corriente. . . . . . . . . . . . . 131

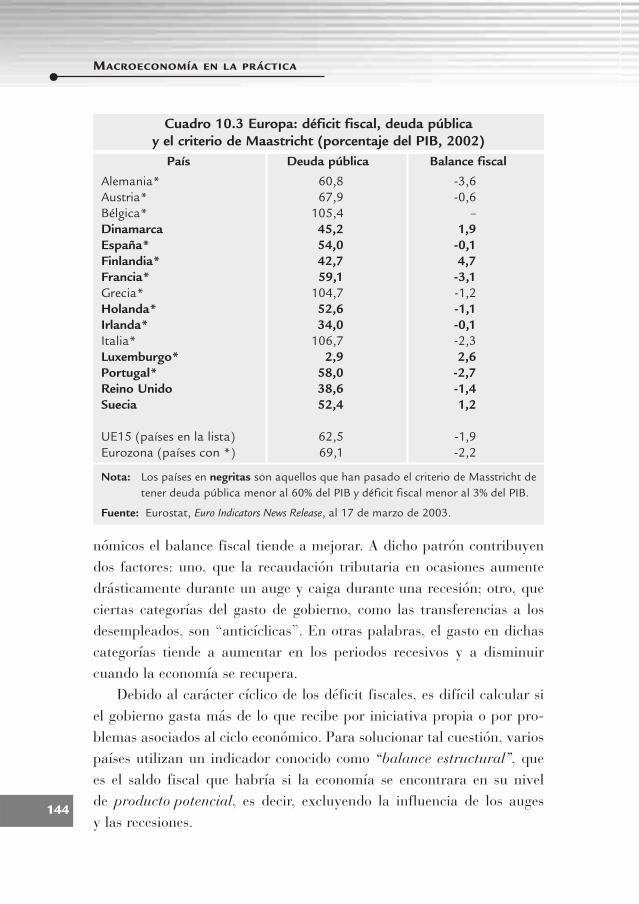

Capítulo 10. La política fiscal y sus repercusiones. . . . . . . . . 135Los ingresos y los gastos del gobierno . . . . . . . . . . . . . . 137El ahorro, la inversión y el déficit fiscal . . . . . . . . . . . . . . 142El patrón cíclico del déficit fiscal . . . . . . . . . . . . . . . . . . . 142MACROECONOMÍA EN LA PRÁCTICA . . . . . . . . . . . . . . . . . . . 143

El déficit fiscal, la deuda pública y el Tratado de Maastricht en Europa

CONTENIDO

CONTENIDO

ix

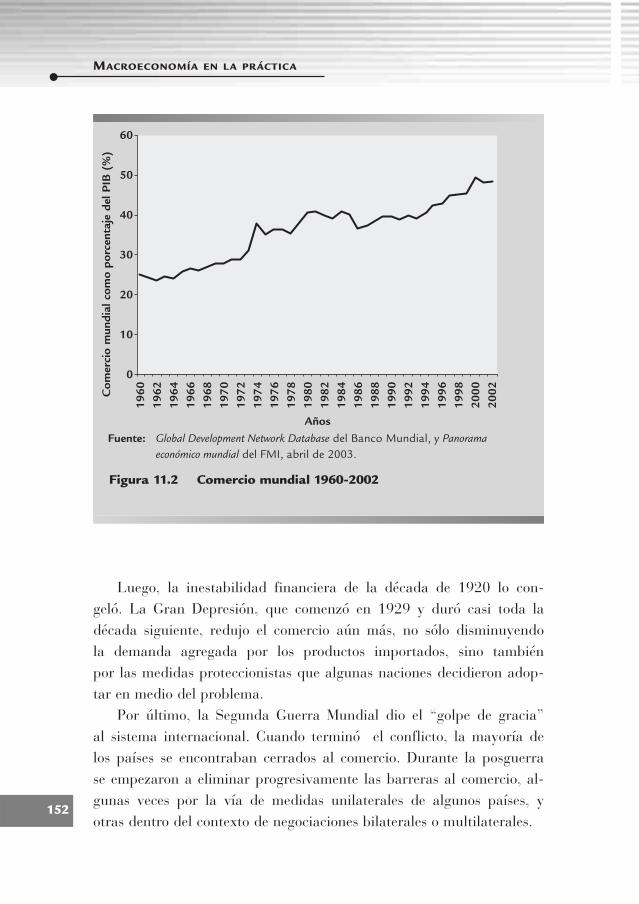

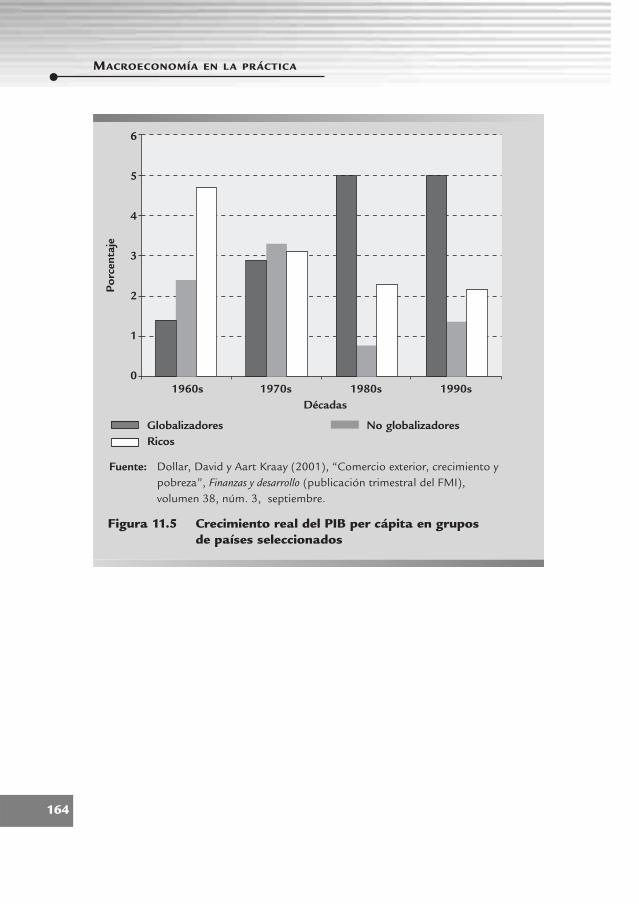

Capítulo 11. La globalización . . . . . . . . . . . . . . . . . . . . . . 147El proceso de globalización . . . . . . . . . . . . . . . . . . . . . . 149El aumento del comercio internacional . . . . . . . . . . . . . . 151El aumento de los flujos internacionales de capitales . . . . 154La internacionalización de la producción . . . . . . . . . . . . . 156La armonización de las instituciones económicas . . . . . . . 158América Latina y la globalización . . . . . . . . . . . . . . . . . . 158MACROECONOMÍA EN LA PRÁCTICA . . . . . . . . . . . . . . . . . . . 160

El malestar contra la globalización

xi

Este libro va dirigido a quienes deseen saber cómo la macroecono-mía nos afecta a todos: en la empresa, en los estudios, en la casa,

en el país y en el mundo; a quienes quieran comprender la discusiónpública cotidiana, y las grandes tendencias de mediano y largo plazos; a todos los que tengan curiosidad intelectual por familiarizarse con unadisciplina distinta, aunque no sea la propia; a todos los que busquen participar informadamente en la discusión económica en la oficina o enlas convivencias sociales. En fin, está dirigido a todos, excepto a mis colegas, los macroeconomistas profesionales. Mi motivación para escri-birlo parte de un convencimiento formado a través de más de dos décadas de ejercicio de la profesión: la creencia profunda de que todapersona instruida debería tener un conocimiento básico de macroeco-nomía, no únicamente por curiosidad intelectual, sino principalmenteporque la macroeconomía nos ayuda a comprender muchos fenómenosimportantes que tienen fuertes repercusiones en la vida cotidiana. Ade-más de que la macroeconomía es una disciplina fascinante.

Los efectos de la macroeconomía se sienten de una u otra manera en la vida diaria de cada individuo, aunque muchos no se dan cuenta.En las noticias escuchamos frecuentemente conceptos como el productointerno bruto (PIB), los distintos índices de actividad económica, lainflación, el gasto fiscal o el déficit de la cuenta corriente. Sin la com-prensión de lo que estos conceptos significan estaríamos claramente endesventaja a la hora de tomar todo tipo de decisiones.

La macroeconomía se ha metido tan a fondo en nuestras vidas, querara vez podemos evitarla. Cualquier persona advierte sus efectos cuando percibe que los arriendos o dividendos, junto a la mayoría de los precios, están subiendo; en el momento que evalúa si conviene o no endeudarse; o, simplemente, cuando busca trabajo. Ni en las va-caciones se descansa de la macroeconomía, ya que, por ejemplo, para ir al exterior o permanecer en el país debemos fijarnos en un precioclave: el tipo de cambio.

PRÓLOGO

xii

La crisis de Argentina entre 2001 y 2002 es un claro ejemplo de cómola mala conducción macroeconómica llevó a dos millones de habitantes a la pobreza en menos de seis meses. Y los llevó también a la desespe-ranza, ya que en el peor momento de la crisis, uno de cada cuatro habi-tantes transandinos no tenía una fuente de trabajo para sustentar a sufamilia. Esta situación nos recuerda otra gran crisis: la Gran Depresiónmundial de los años 30, que se sintió con fuerza devastadora en EstadosUnidos, Gran Bretaña, Alemania y las principales naciones de la época,con dramáticos efectos también sobre el mundo en desarrollo. Preci-samente este fenómeno impulsó a varios economistas a tomar en serio lamacroeconomía y a darle los fundamentos de una ciencia moderna.

Para una persona ligada a la actividad empresarial, la trascen-dencia de la macroeconomía es mayor, pues los planes de ventas, los programas de inversión y las negociaciones salariales resultan afec-tados por el entorno económico. Las estrategias empresariales más exitosas no se implementan sólo por instinto, sino que detrás de ellas estánel conocimiento y la comprensión del sistema económico. La experien-cia está plagada de casos de proyectos que se evaluaron sin considerar el entorno macroeconómico, y que terminaron volviéndose grandes de-sastres luego de que cambiaran variables clave como el crecimiento de la economía, la tasa de interés o el tipo de cambio.

Este libro ofrece las herramientas para interpretar lo que está pasan-do en las economías local y global a partir del análisis macroeconómico.El ordenamiento y la presentación de los capítulos están indudablementeinfluidos por un texto más extenso y especializado que escribimos a principios de la década de 1990 con Jeffrey Sachs. Me refiero a Ma-croeconomía en la economía global, cuya segunda edición apareció en 2002, y que ha sido por muchos años el texto de macroeconomía másvendido en el mundo de habla hispana, además de haberse traducido a diez idiomas, incluyendo chino, japonés y ruso. Quienes busquen ma-yor profundidad y detalles en el análisis pueden recurrir a ese texto.

Para muchos, ésta será su primera experiencia con la macroeco-nomía, y espero que sea placentera. Con esa finalidad he intentado presentar los conceptos en forma sencilla y siempre relacionados con

PRÓLOGO

casos muy prácticos de aplicación. He recurrido también al humor, que enciende la mente y aumenta la expectativa de vida. Sin embargo,no he claudicado en la aspiración de hacer una modesta contribuciónintelectual a muchas personas que provienen de mundos ajenos al de la macroeconomía. Con el propósito de amenizar la discusión en algunosaspectos que quizá resulten un poco abstractos, y para ofrecer infor-mación de gran interés, pero que tal vez sea poco conocida, se incluyeronlos recuadros “Macroeconomía en la práctica”, que están distribuidos a lo largo del libro, según los temas que se exponen.

Sin importar el motivo por el cual usted se decidió a introducirse eneste campo fascinante, abra su mente y dele una oportunidad al análisismacroeconómico. Yo lo he hecho durante más de dos décadas y para míse ha convertido en más que una profesión, ¡se ha vuelto una pasión! Me apasiona la macro y vibro intensamente con ella. Espero poder trans-mitir algo de este sentimiento a través de este libro. ¡Suerte y éxito en el apasionante viaje al campo de la macroeconomía!

Un libro es la suma de muchos esfuerzos, los cuales aprecio y agra-dezco. En ese sentido, deseo agradecer la eficiente asistencia en inves-tigación de Pablo Mendieta y Se Kyu Choi, así como el apoyo recibidopor Jaime Valenzuela y Marisa de Anta para la concreción de este pro-yecto. Agradezco también al personal de Pearson Educación y a mi edi-tor, por su ayuda en la preparación de esta obra. Ofrezco una menciónespecial al equipo de la Clase® Ejecutiva, un programa de perfecciona-miento dirigido por El Mercurio y el Departamento de Ingeniería Indus-trial de la Universidad Católica de Chile, de cuyo material y experienciase nutrió este libro.

Esta obra está dedicada a mi mujer, Francisca, y a mis hijos, Felipe,María Francisca, José Tomás, Josefina y Agustín, a quienes aún no helogrado entusiasmar con la macroeconomía, pero, como son muy jóvenes,me quedan muchos intentos para hacerlo antes de perder la esperanza.

FELIPE LARRAÍN B.Santiago de Chile, 2004

xiii

PRÓLOGO

capítulo 1

¿QUÉ ES

LA MACROECONOMÍA?

La macroeconomía es la disciplina que estudia el crecimiento y lasfluctuaciones de la economía de un país, desde una amplia pers-

pectiva sin considerar demasiados detalles sobre un sector o negocio en particular, aunque su análisis resulta fundamental para el desempeñode las empresas y para la toma de decisión de los individuos.

La macroeconomía es una rama de la economía que se centra en las cuestiones más importantes de la vida económica de cada nación y, en definitiva, de cada persona. Se trata de una disciplina que com-prende asuntos tan fundamentales como:

• ¿Por qué un país se enriquece o empobrece en un tiempo de-terminado? ¿Cuáles son las razones de las altas tasas de creci-miento en China, la gran potencia asiática, y en Botswana, unapequeña nación africana? ¿Por qué en el Congo y en el Líbanoel nivel de producción nacional equivale hoy aproximadamenteal 70% del obtenido en 1970?

• ¿Qué origina el desempleo? ¿Por qué hay tanta diferencia en latasa de desempleo entre un país y otro: desde el 3% en Inglaterrahasta cerca del 12% en España, en 2002? ¿Por qué fluctúa tantola tasa de desempleo dentro de una misma economía; por ejem-plo en Chile, donde durante 1999 alcanzó el 10% y un año antesapenas superó el 6%?

• ¿Qué provoca la inflación? ¿Por qué hay diferencias tan co-losales en la tasa de inflación como, por ejemplo, el 1% en Suiza contra el 7.600% en Perú en 1990? ¿Por qué en 2001 la inflación en Argentina fue del –1,5%, en tanto que el año siguiente superó el 40%?

• ¿Cómo afectan a un país las economías del resto del mundo? ¿Quédetermina el valor del dólar estadounidense en comparación con el yen japonés? ¿Por qué el dólar ha perdido valor frente aleuro desde 2002?

• ¿Por qué una economía fluctúa en el corto plazo? ¿Por qué la ac-tividad económica mexicana cayó un 6,2% en 1995, si el año ante-

¿QUÉ ES LA MACROECONOMÍA?

3

MACROECONOMÍA EN LA PRÁCTICA

4

rior había crecido un 4,4%? ¿Cómo se explica la moderación de lasfluctuaciones en Estados Unidos en la última mitad del siglo xx?

Muchos de los temas clave que trata la macroeconomía involucranvariables como el nivel general de producción, el desempleo, la inflacióny el saldo en cuenta corriente.

PRODUCCIÓN, BIENESTAR Y EMPLEO

La medida más importante de una economía es el producto interno bruto(PIB), un indicador estadístico que intenta medir el valor total de losbienes y los servicios que se producen dentro de los límites geográficosde un país en un periodo específico. Se calcula al sumar los valores demercado de todos los millones de bienes y servicios.

En el cuadro 1.1, donde se muestra el PIB para un grupo específicode países, se observa que Estados Unidos contribuye con alrededor del30% de la producción mundial, mientras que los países desarrollados, en conjunto, aportan más de dos tercios. En tal contexto, América Latinay el Caribe participan apenas con el 6%.

Aunque todos los países calculan el PIB anualmente, aquellos conmayor información estadística también lo hacen cada trimestre. Aún más,algunas naciones cuentan con índices de actividad mensual, que compren-

Cuadro 1.1 Producto interno bruto en países seleccionados, 2002 (millones de dólares)

Paises industrializados Países asiáticos América Latina

Estados Unidos 10.445.625 China 1.237.153 México 641.529Japón 3.992.217 India 502.416 Brasil 448.668Alemania 1.990.263 Corea del Sur 461.484 Argentina 103.011Inglaterra 1.557.243 Taiwán 281.511 Venezuela 94.339Francia 1.422.938 Hong Kong 162.980 Colombia 71.220Italia 1.187.955 Indonesia 173.217 Chile 64.453Canadá 727.783 Tailandia 126.407 Perú 54.820España 655.105 Malasia 95.157 Bolivia 8.069

PIB mundial: 32.127,900

Fuente: Panorama económico mundial del FMI (abril de 2003).

¿QUÉ ES LA MACROECONOMÍA?

5

den la mayoría de los rubros que se utilizan para calcular el PIB y sonun anticipo de cómo se presentará la actividad trimestral. Lo anterior seconoce en Chile como índice mensual de actividad económica o Imacec.

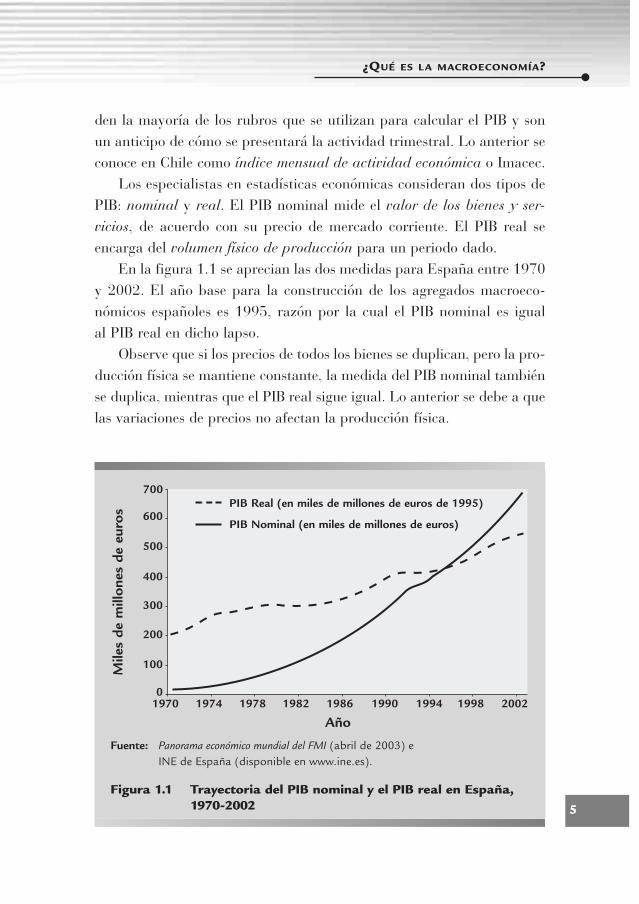

Los especialistas en estadísticas económicas consideran dos tipos dePIB: nominal y real. El PIB nominal mide el valor de los bienes y ser-vicios, de acuerdo con su precio de mercado corriente. El PIB real seencarga del volumen físico de producción para un periodo dado.

En la figura 1.1 se aprecian las dos medidas para España entre 1970y 2002. El año base para la construcción de los agregados macroeco-nómicos españoles es 1995, razón por la cual el PIB nominal es igual al PIB real en dicho lapso.

Observe que si los precios de todos los bienes se duplican, pero la pro-ducción física se mantiene constante, la medida del PIB nominal tambiénse duplica, mientras que el PIB real sigue igual. Lo anterior se debe a quelas variaciones de precios no afectan la producción física.

700

600

500

400

300

200

100

01970 1974 1978 1982 1986 1990 1994 1998 2002

PIB Real (en miles de millones de euros de 1995)

PIB Nominal (en miles de millones de euros)

Mile

s de

mill

ones

de

euro

s

Año

Fuente: Panorama económico mundial del FMI (abril de 2003) e INE de España (disponible en www.ine.es).

Figura 1.1 Trayectoria del PIB nominal y el PIB real en España,1970-2002

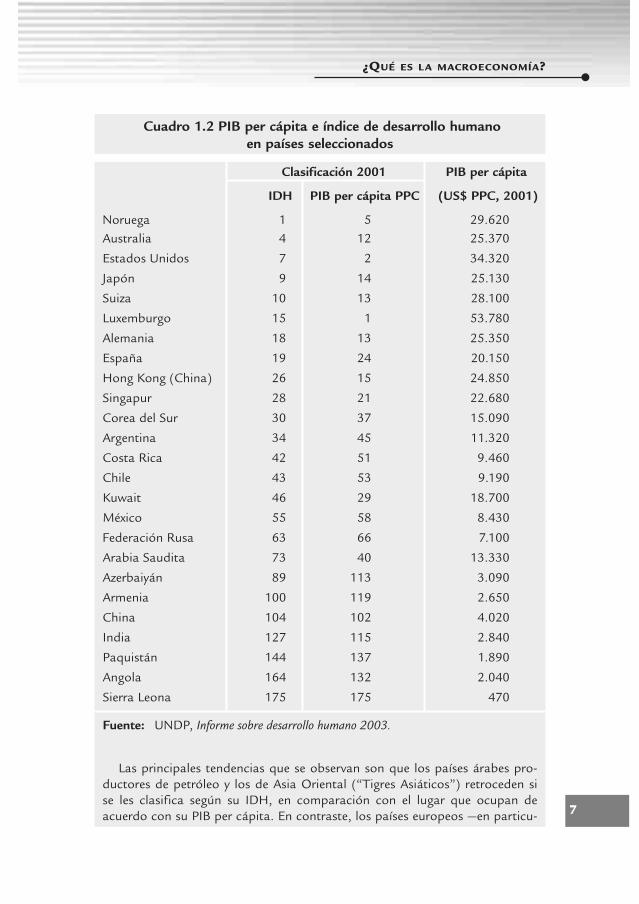

El PIB por habitante, en una moneda común (generalmente el dólarestadounidense), se utiliza para comparar el grado de desarrollo entrenaciones, suponiendo que en un país el nivel de bienestar tiene una es-trecha relación con su ingreso promedio. Dichas comparaciones se obser-van con más detalle en el recuadro: “Macroeconomía en la práctica”.

MACROECONOMÍA EN LA PRÁCTICA

6

Es normal comparar los niveles dedesarrollo de los países vía el in-

greso por habitante, para relacionar elbienestar económico con la calidad devida de la población. Sin embargo, talenfoque choca con algunas dificultades;por ejemplo, el PIB no mide “bienes”como el tiempo libre, ni “males” comola contaminación. Por ello, ciertos eco-nomistas dedican esfuerzos a depurar elPIB y a buscar una medida más acordecon la realidad.

Otra dificultad es que en el planointernacional la moneda común (por logeneral, el dólar estadounidense) tienedistinto poder de compra en cada país;por ejemplo, vale más en Haití o Bolivia(en vías de desarrollo) que en Inglaterrao Suiza (industrializados). Las compa-raciones de ingreso por habitante se“corrigen” por dichas diferencias utili-zando el dólar corregido por paridaddel poder de compra (PPC) en lugar deldólar corriente.

En 2001, en México el ingreso co-rriente fue de $6.031, mientras que en

dólares corregidos fue de $8.430. En el otro extremo, Suiza tenía una entra-da corriente de $33.951, que cayó a$28.100, en dólares PPC.

Para que en el mundo se refleje mejorel bienestar, el Programa de las Nacio-nes Unidas para el Desarrollo (PNUD)creó el índice de desarrollo humano (IDH),que combina, en un índice conjunto, elPIB per cápita con indicadores educa-cionales (tanto de alfabetización comode matrícula escolar) y de esperanza devida. En su informe de 2003, el PNUDestimó que el nivel de desarrollo humanomás alto del mundo se daba en Norue-ga, en tanto que el peor nivel le corres-pondió a Sierra Leona.

Es interesante analizar las clasifica-ciones de países según su IDH y su PIBper cápita. En el cuadro 1.2 se presentauna muestra, cuya clasificación varía sus-tancialmente si se mide su bienestar pormedio del IDH en lugar de hacerlo a tra-vés de su PIB per cápita.

Macroeconomía en la práctica

El índice de desarrollo humano

¿QUÉ ES LA MACROECONOMÍA?

7

Cuadro 1.2 PIB per cápita e índice de desarrollo humano en países seleccionados

Clasificación 2001 PIB per cápita

IDH PIB per cápita PPC (US$ PPC, 2001)

Noruega 1 5 29.620Australia 4 12 25.370

Estados Unidos 7 2 34.320

Japón 9 14 25.130

Suiza 10 13 28.100

Luxemburgo 15 1 53.780

Alemania 18 13 25.350

España 19 24 20.150

Hong Kong (China) 26 15 24.850

Singapur 28 21 22.680

Corea del Sur 30 37 15.090

Argentina 34 45 11.320

Costa Rica 42 51 9.460

Chile 43 53 9.190

Kuwait 46 29 18.700

México 55 58 8.430

Federación Rusa 63 66 7.100

Arabia Saudita 73 40 13.330

Azerbaiyán 89 113 3.090

Armenia 100 119 2.650

China 104 102 4.020

India 127 115 2.840

Paquistán 144 137 1.890

Angola 164 132 2.040

Sierra Leona 175 175 470

Fuente: UNDP, Informe sobre desarrollo humano 2003.

Las principales tendencias que se observan son que los países árabes pro-ductores de petróleo y los de Asia Oriental (“Tigres Asiáticos”) retroceden si se les clasifica según su IDH, en comparación con el lugar que ocupan deacuerdo con su PIB per cápita. En contraste, los países europeos —en particu-

MACROECONOMÍA EN LA PRÁCTICA

8

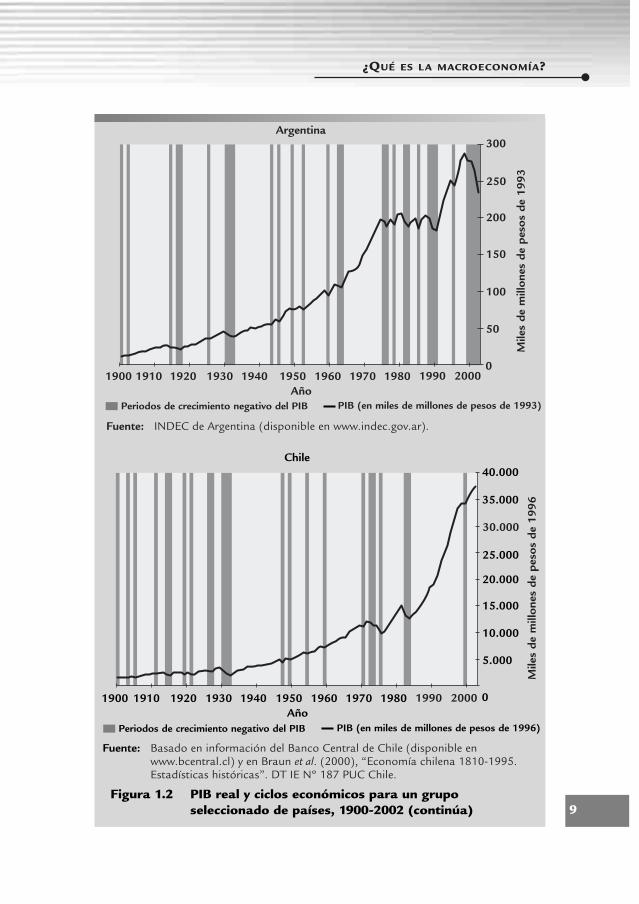

La figura 1.2 muestra la trayectoria del PIB real para un grupo selec-cionado de países (Argentina, Chile, España y México), entre 1900 y 2002.Observe que el crecimiento del PIB puede ser positivo en un periodo largo,aunque muestre importantes altibajos. De hecho, el PIB cayó de un año a otro en varias ocasiones, tal como lo señalan las áreas sombreadas.

La duración de la caída es por lo general de uno a dos años, luego de lo cual el PIB vuelve a crecer. Tales fluctuaciones de corto plazo, co-nocidas como ciclos económicos, se indican en la figura 1.3. Al mo-mento de máxima expansión del producto dentro de un ciclo se le llama cima; mientras que al punto más bajo, sima. Un ciclo económicocompleto se extiende desde una sima hasta la siguiente.

Cuando la economía va en ascenso, se dice que se está expandiendo;y cuando baja, que se está contrayendo. La recesión es la caída desde un cima a una sima; la expansión es el alza desde una sima hasta uncima. Es interesante notar que, salvo en Argentina, la frecuencia de los ciclos económicos ha disminuido.

El desempleo es una segunda variable importante que estudia lamacroeconomía. La tasa de desempleo mide el número de personas que

lar los escandinavos— y algunas de las antiguas repúblicas soviéticas avan-zan respecto del IDH. Los países árabes cuentan con un nivel de PIB per cápitamuy alto, aunque grandes segmentos de su población no tienen acceso ade-cuado a servicios de educación y de salud.

Costa Rica, por ejemplo, supera a Kuwait en el IDH (países clasificados enlos lugares 42 y 46, respectivamente), pero el PIB per cápita de Kuwait es casiel doble que el de Costa Rica. La razón es que el país centroamericano tiene unatasa de alfabetización de la población adulta mucho más alta, así comomejores indicadores en matrícula escolar y en esperanza de vida.

Los países europeos tienen niveles de PIB per cápita similares a los de losTigres Asiáticos, aunque los primeros muestran mucho mejores indicadoressociales. Por ejemplo, Singapur muestra un PIB per cápita más alto que el deEspaña. No obstante, España ocupa el lugar número 19 en términos del IDH,mientras que Singapur se ubica en el lugar número 28, lo cual se debe a que enEspaña la esperanza de vida es mayor y sus logros educacionales son superiores.Por último, algunas de las antiguas repúblicas soviéticas, como Armenia y Azer-baiyán, muestran un PIB per cápita muy bajo, pero niveles relativamente altosde esperanza de vida y de escolaridad.

¿QUÉ ES LA MACROECONOMÍA?

9Figura 1.2 PIB real y ciclos económicos para un grupo

seleccionado de países, 1900-2002 (continúa)

250

200

150

100

50

01900 1910 1920 1930 1940 1950 1960 1970 1980

Argentina

Año

Fuente: INDEC de Argentina (disponible en www.indec.gov.ar).

1990 2000

300

Mile

s de

mill

ones

de

peso

s de

199

3

25.000

20.000

15.000

10.000

5.000

01900 1910 1920 1930 1940 1950 1960 1970 1980

Chile

Año

Fuente: Basado en información del Banco Central de Chile (disponible enwww.bcentral.cl) y en Braun et al. (2000), “Economía chilena 1810-1995.Estadísticas históricas”. DT IE Nº 187 PUC Chile.

1990 2000

Mile

s de

mill

ones

de

peso

s de

199

630.000

Periodos de crecimiento negativo del PIB PIB (en miles de millones de pesos de 1993)

Periodos de crecimiento negativo del PIB PIB (en miles de millones de pesos de 1996)

35.000

40.000

MACROECONOMÍA EN LA PRÁCTICA

10

Figura 1.2 PIB real y ciclos económicos para un grupo seleccionado de países, 1900-2002 (continuación)

1.400

1.200

1.000

800

600

400

200

01900 1910 1920 1930 1940 1950 1960 1970 1980

México

Año

Fuente: INEGI (disponible en www.inegi.gob.mx).

1990 2000

1.600

1.800

Mile

s de

mill

ones

de

peso

s de

199

3

500

400

300

200

100

01900 1910 1920 1930 1940 1950 1960 1970 1980

España

Año

Fuente: INE de España (disponible en www.ine.cl).

1990 2000

Mile

s de

mill

ones

de

euro

s de

199

5

600

Periodos de crecimiento negativo del PIB PIB (en miles de millones de pesos de 1993)

Periodos de crecimiento negativo del PIB PIB (en miles de millones de euros de 1995)

¿QUÉ ES LA MACROECONOMÍA?

11

buscan activamente un trabajo sin encontrarlo, como porcentaje o frac-ción de la fuerza laboral total.

Los movimientos de corto plazo de la tasa de desempleo se rela-cionan con las fluctuaciones del ciclo económico, como indica la figura1.4. Las reducciones del producto se asocian con aumentos súbitos deldesempleo, en tanto que a las alzas del producto las acompañan reduc-ciones graduales del desempleo.

No debe sorprender que el estudio del ciclo económico se relacioneíntimamente con el estudio de las fluctuaciones del desempleo. No obs-tante, la tasa de desempleo también guarda relación con la flexibilidaden el mercado laboral: cuanto más flexible sea, mayor será la creación de empleo.

INFLACIÓN Y CUENTA CORRIENTE

Una tercera variable clave que interesa a los macroeconomistas es la tasade inflación, la cual mide el cambio porcentual del nivel general de

Cima

Figura 1.3 Patrón hipotético del ciclo económico

Sima

Tendencia

MACROECONOMÍA EN LA PRÁCTICA

12

20

15

10

5

0

Figura 1.4 Crecimiento del PIB real y tasa de desempleo: 1982-2002

Argentina

20

10

0

–10

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Crecimiento del PIB (%) Desempleo

Fuente: INDEC de Argentina (disponible en www.indec.gov.ar).

20

15

10

5

0

Chile20

10

0

–10

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Crecimiento del PIB (%) Desempleo

Fuente: Banco Central de Chile (disponible en www.bcentral.cl) e INE de Chile(disponible en www.ine.cl).

¿QUÉ ES LA MACROECONOMÍA?

13

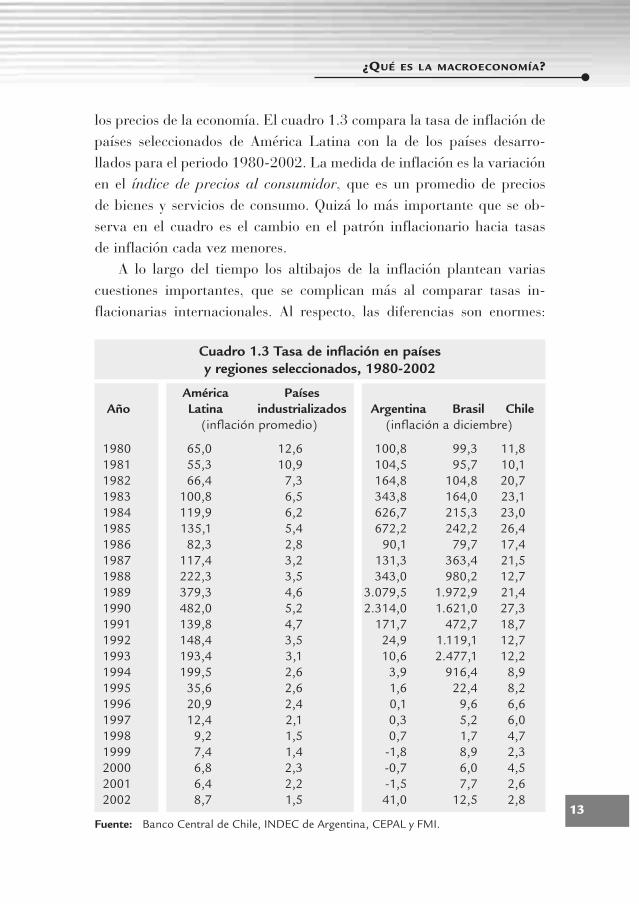

los precios de la economía. El cuadro 1.3 compara la tasa de inflación depaíses seleccionados de América Latina con la de los países desarro-llados para el periodo 1980-2002. La medida de inflación es la variaciónen el índice de precios al consumidor, que es un promedio de precios de bienes y servicios de consumo. Quizá lo más importante que se ob-serva en el cuadro es el cambio en el patrón inflacionario hacia tasas de inflación cada vez menores.

A lo largo del tiempo los altibajos de la inflación plantean variascuestiones importantes, que se complican más al comparar tasas in-flacionarias internacionales. Al respecto, las diferencias son enormes:

Cuadro 1.3 Tasa de inflación en países y regiones seleccionados, 1980-2002

América PaísesAño Latina industrializados Argentina Brasil Chile

(inflación promedio) (inflación a diciembre)

1980 65,0 12,6 100,8 99,3 11,81981 55,3 10,9 104,5 95,7 10,11982 66,4 7,3 164,8 104,8 20,71983 100,8 6,5 343,8 164,0 23,11984 119,9 6,2 626,7 215,3 23,01985 135,1 5,4 672,2 242,2 26,41986 82,3 2,8 90,1 79,7 17,41987 117,4 3,2 131,3 363,4 21,51988 222,3 3,5 343,0 980,2 12,71989 379,3 4,6 3.079,5 1.972,9 21,41990 482,0 5,2 2.314,0 1.621,0 27,31991 139,8 4,7 171,7 472,7 18,71992 148,4 3,5 24,9 1.119,1 12,71993 193,4 3,1 10,6 2.477,1 12,21994 199,5 2,6 3,9 916,4 8,91995 35,6 2,6 1,6 22,4 8,21996 20,9 2,4 0,1 9,6 6,61997 12,4 2,1 0,3 5,2 6,01998 9,2 1,5 0,7 1,7 4,71999 7,4 1,4 -1,8 8,9 2,32000 6,8 2,3 -0,7 6,0 4,52001 6,4 2,2 -1,5 7,7 2,62002 8,7 1,5 41,0 12,5 2,8

Fuente: Banco Central de Chile, INDEC de Argentina, CEPAL y FMI.

MACROECONOMÍA EN LA PRÁCTICA

14

mientras que en los países industrializados la inflación superó el 10% sólodos veces entre 1980 y 2002, en América Latina fue superior al 100%en 11 de los 23 años (¡en Argentina y Brasil fue superior al 1.000% porlo menos en dos oportunidades!). Se verá que altas tasas de inflacióncomo éstas a menudo se asocian con un aumento de la oferta moneta-ria, como consecuencia de grandes déficit presupuestarios.

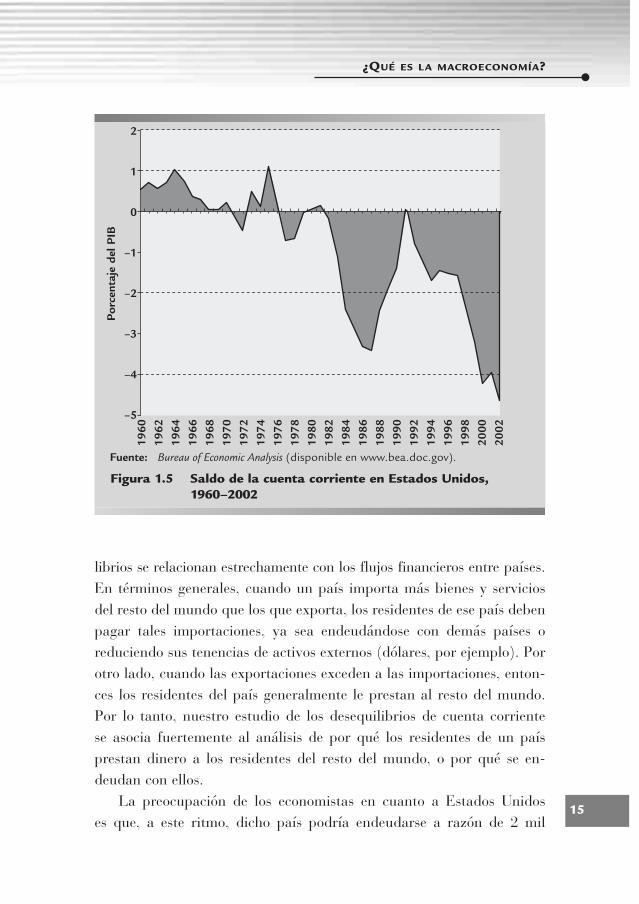

Una cuarta variable clave para los macroeconomistas es el saldo en cuenta corriente, el cual, en términos generales, mide las exportacio-nes de bienes y servicios de un país al resto del mundo, menos sus im-portaciones de bienes y servicios desde el resto del mundo, más las transferencias (regalos) que el país recibe desde el exterior.

Cuando un país exporta más de lo que importa, se produce un su-perávit en la cuenta corriente. Por otro lado, cuando lo que importaexcede lo que exporta, hay un déficit en su cuenta corriente. El conceptode cuenta corriente está estrechamente ligado al de balanza comercial,como se explicará más adelante en el libro.

Como se observa en la figura 1.5, en las décadas de 1960 y 1970,Estados Unidos reiteradamente se caracterizó por tener un superávit ensu cuenta corriente. Sin embargo, en las dos décadas siguientes la si-tuación cambió radicalmente, pues ese país no sólo pasó a tener saldos negativos en sus cuentas externas, sino que además mostró los déficit decuenta corriente más grandes del mundo. En efecto, en 2002 su saldonegativo fue de casi 480 mil millones de dólares, equivalentes al 4,6%del PIB estadounidense y al 1,5% del PIB mundial. A pesar de la for-taleza de la economía estadounidense, algunos economistas lanzan unavoz de alerta al respecto, ya que un déficit de esa naturaleza pareceinsostenible y el ajuste será inevitable.

La pérdida del valor del dólar respecto del euro y el yen a partir de 2002, forma parte de dicho ajuste, aunque también se debió a laincertidumbre desatada por la guerra contra Irak y la lucha contra el terrorismo.

¿Por qué es tan importante el saldo en cuenta corriente, y quédetermina sus movimientos de corto y de largo plazos? Una clave paracomprender el saldo en cuenta corriente es reconocer que los desequi-

¿QUÉ ES LA MACROECONOMÍA?

15

librios se relacionan estrechamente con los flujos financieros entre países.En términos generales, cuando un país importa más bienes y serviciosdel resto del mundo que los que exporta, los residentes de ese país debenpagar tales importaciones, ya sea endeudándose con demás países oreduciendo sus tenencias de activos externos (dólares, por ejemplo). Porotro lado, cuando las exportaciones exceden a las importaciones, enton-ces los residentes del país generalmente le prestan al resto del mundo.Por lo tanto, nuestro estudio de los desequilibrios de cuenta corriente se asocia fuertemente al análisis de por qué los residentes de un paísprestan dinero a los residentes del resto del mundo, o por qué se en-deudan con ellos.

La preocupación de los economistas en cuanto a Estados Unidos es que, a este ritmo, dicho país podría endeudarse a razón de 2 mil

2

1

0

–1

–2

–3

–4

–5

Figura 1.5 Saldo de la cuenta corriente en Estados Unidos,1960–2002

Por

cent

aje

del P

IB

Fuente: Bureau of Economic Analysis (disponible en www.bea.doc.gov).

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

millones de dólares diarios, lo cual en un momento determinado lle-garía a ser insostenible. En los últimos años, el déficit de cuenta co-rriente se ha vuelto crucial para algunos países en desarrollo, los cualesse endeudaron tan fuertemente con el exterior que fueron incapaces depagar los préstamos y luego cayeron en moratoria, con graves con-secuencias económicas. El ejemplo más reciente y doloroso por sus consecuencias es el de Argentina.

A pesar de que la macroeconomía parece estar tan lejana al com-portamiento particular de empresas e individuos, sus efectos son eviden-tes. Por ejemplo, el mal manejo macroeconómico de finales de la dé-cada de 1990 en Argentina afectó profundamente las actividades denegocios en ese país. Durante 2001, en promedio quebraron 60 em-presas cada semana —el doble del promedio histórico de los 21 años pre-cedentes—, y diariamente 17.000 personas pasaron a engrosar las filasde la pobreza. En el momento más álgido de la crisis, la capacidad uti-lizada del capital de las empresas llegó casi a la mitad y el desempleoafectó a uno de cada cuatro argentinos, lo cual indica todo un desper-dicio de recursos físicos y humanos.

Conducir bien la política macroeconómica, así como saber inter-pretar y utilizar las señales provenientes del ámbito macroeconómicopuede marcar una diferencia crucial para la calidad de vida de los habitantes de cualquier nación.

MACROECONOMÍA EN LA PRÁCTICA

16

capítulo 2

LA PRODUCCIÓN

Y EL EMPLEO

Una de las particularidades empíricas más reconocidas es la estre-cha relación existente entre el crecimiento del PIB y del empleo.

La figura 2.1a muestra tal relación para Estados Unidos en el periodo1970-2002. Claramente, ambas variables están muy relacionadas: en las recesiones, la creación de empleo cae e incluso se torna negativa,mientras que en las expansiones la creación de empleo es positiva. Si-milares conclusiones se obtienen de la figura 2.1b, que señala la ex-periencia chilena para el periodo 1987-2002 (con una interesante excepción, que se analizará más adelante).

No sucede lo mismo si se analiza la relación entre el crecimiento delPIB y la tasa de desempleo. Recuerde que este último concepto mide laproporción de personas que no tienen trabajo respecto de la fuerza laboral,es decir, todos aquellos que están dispuestos a trabajar y en condiciones de hacerlo. La principal conclusión que surge al observar las figuras

LA PRODUCCIÓN Y EL EMPLEO

19

20

15

10

5

–

–5

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Fuente: Bureau of Labor Statistics (disponible en www.bls.gov).

Figura 2.1a Crecimiento del PIB y del empleo en Estados Unidos,1970-2002

108642

Crecimiento del PIB Crecimiento del empleoTasa de desempleo

Estados Unidos 1970–2002

MACROECONOMÍA EN LA PRÁCTICA

20

2.1a y 2.1b es que las recesiones generan un aumento rápido e importantedel desempleo, mientras que las expansiones tienden a disminuirlo demanera lenta y gradual. Tal hecho parece ser una aplicación más de lasabiduría popular expresada en el refrán “es más fácil destruir que cons-truir”, aplicado, en este caso, a la creación y destrucción del empleo.

En este capítulo se analizarán precisamente los principales aspectosque relacionan la actividad económica con el empleo; después se con-siderarán las características más importantes de la tasa de desempleo.

LA RELACIÓN ENTRE PRODUCCIÓN Y EMPLEO

Para empezar se define el concepto de función de producción: es el nivel de producción que una empresa (o grupo de empresas) obtiene

20

15

10

5

–

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Fuente: Banco Central de Chile (disponible en www.bcentral.cl) eInstituto Nacional de Estadísticas (disponible en www.ine.cl).

Figura 2.1b Crecimiento del PIB y del empleo en Chile, 1987-2002

14

12

10

8

6

4

Crecimiento del PIB Crecimiento del empleoTasa de desempleo

(desestacionalizada)

Chile 1987-2002

LA PRODUCCIÓN Y EL EMPLEO

21

con niveles dados de capital, trabajo y tecnología disponibles. El ca-pital de una empresa se forma con la planta, los equipos y la cantidad de bienes primarios, semiprocesados y terminados (a los cuales se lesllama existencias o inventarios), que ésta posee. El trabajo se relacionacon el número total de empleados y el número de horas que traba-jan. La tecnología es la forma en la que se combinan capital y trabajo en la producción.

Cuando se estudia el corto plazo (por ejemplo, un periodo de un añoo menos), es posible suponer que el stock de capital y el nivel de cono-cimiento tecnológico de la economía son más o menos fijos. Por lo tanto,las grandes fluctuaciones del producto reflejan típicamente cambios en los insumos laborales, el clima y factores transitorios como huelgas,desórdenes civiles u otros shocks a la producción. A plazos más lar-gos, las variaciones de la producción también reflejan cambios en elstock de capital y en la tecnología.

La función de producción tiene dos características importantes. Pri-mero, un aumento en la cantidad de cualquier insumo (capital, tra-bajo o tecnología) hace aumentar la producción. En tal sentido, la productividad marginal del trabajo mide el aumento de la produc-ción, resultante de incrementar el trabajo en una unidad, un monto quecasi siempre es positivo. Segundo, la productividad marginal de cadafactor disminuye cuando se utiliza mayor cantidad del mismo y se man-tiene fija la de los demás factores.

Considere, como ejemplo, una planta de ensamblado de automó-viles. Suponga que una máquina normalmente puede ser utilizada por10 trabajadores, aunque por el momento sólo hay disponibles cinco por máquina. En dichas condiciones, si se contrata un trabajador adicional, la producción aumentaría de manera sustancial. Sin em-bargo, si la gerencia incorpora más trabajadores sin aumentar el númerode máquinas, el incremento de la producción total generado por cadanuevo trabajador será cada vez menor. Si se amontonan 50 operadoresalrededor de una máquina, contratar al número 51 agregaría muy pocoo casi nada a la producción. La función de producción se representa de manera gráfica en la figura 2.2a.

¿Cuánto trabajo debe contratar una empresa? Supóngase que la em-presa recibe un precio determinado por su producto y contrata trabajo al salario vigente en el mercado. Su objetivo es maximizar las utilidades,es decir, ingresos menos costos de producción, que en este caso son simplemente los salarios y algunos costos asociados con el capital (losúltimos se consideran fijos y, por lo tanto, irrelevantes para las deci-siones a corto plazo). Los ingresos de la empresa son sólo la produccióntotal multiplicada por el precio del producto. El propósito es, entonces,elegir el nivel de trabajo que maximice las utilidades de la empresa.

Utilice ahora el ejemplo numérico que se muestra en el cuadro 2.1.Si el salario es de $20 por hora de trabajo y el precio de una unidad de producto es de $1, ¿cuánto trabajo debería contratar la empresa? Enel cuadro se observa que el número de trabajadores que maximiza lasutilidades es ocho. Agregar más trabajadores a partir de ese puntoreduce las utilidades. ¿Qué tiene de especial el octavo trabajador? Ob-serve que la productividad marginal del trabajo es de $20,2. El costosalarial extra de añadir un octavo trabajador es de $20. En consecuen-cia, el octavo trabajador “más que se paga a sí mismo”, puesto que lasutilidades aumentan en $0,2.

Se establece, entonces, un principio general muy importante: la em-presa que maximiza utilidades contrata trabajadores hasta el punto endonde el producto marginal del trabajo iguala al salario real (que es

MACROECONOMÍA EN LA PRÁCTICA

22

Producción

Figura 2.2 Función de producción y productividad marginal

Producto marginal del trabajo

Trabajo Trabajoa) b)

LA PRODUCCIÓN Y EL EMPLEO

23

igual al salario nominal dividido por el precio del producto). La figura2.2b muestra este principio para obtener la demanda de trabajo: a ma-yor salario real menor es la cantidad demandada de trabajo, suponien-do que hay un nivel específico de acervo de capital y tecnología.

LA OFERTA DE TRABAJO

Y EL EQUILIBRIO DEL MERCADO LABORAL

El siguiente paso para entender cómo se determinan el empleo y el pro-ducto en la economía consiste en definir la cantidad de trabajo que lasfamilias están dispuestas a ofrecer a las empresas. Se inicia con unadecisión simple de oferta de trabajo, donde una persona debe elegir entre ofrecer trabajo o disfrutar del ocio. El día tiene sólo 24 horas, porlo cual cada hora adicional dedicada al trabajo es una hora menosdisponible para el ocio. Se entiende por ocio las actividades de recreación

Cuadro 2.1 Ejemplo de maximización de utilidades

Productividad Costo Trabajo Producto Ingreso marginal planilla Utilidad

(1) (2) (3) (4)° (5) (6)=$1*(2) =$20*(1) =(3)–(5)

1 44,5 44,5 44,5 20 24,52 74,8 74,8 30,3 40 34,83 101,3 101,3 26,6 60 41,34 125,7 125,7 24,4 80 45,75 148,7 148,7 22,9 100 48,76 170,4 170,4 21,8 120 50,47 191,3 191,3 20,9 140 51,38 211,5 211,5 20,2 160 51,59 231,0 231,0 19,5 180 51,0

10 250,0 250,0 19,0 200 50,0

° La productividad marginal del trabajo es igual a la variación del producto, que ocurreal agregar un trabajador adicional.Por lo tanto, cuando el trabajo es 3, la productividad marginal es igual a 26,6, que es igual a 101,3 (el producto con 3 trabajadores) menos 74,8 (el producto con 2 trabajadores).

MACROECONOMÍA EN LA PRÁCTICA

24

y descanso como leer por placer, escuchar música, practicar un deporte,ir al teatro, etcétera, y, por supuesto, dormir. Las familias deciden cómodividir el tiempo entre el trabajo y el ocio. En la vida real, la decisión de la oferta de trabajo es, por supuesto, mucho más compleja.

En función del salario de mercado, una persona destinará parte desu tiempo a trabajar para obtener ingresos y otra parte a descansar. El resultado es la oferta de trabajo, donde la cantidad ofrecida dependedel salario real. Según se ha descubierto, curiosamente los salarios másaltos no siempre provocan una mayor oferta de trabajo. De hecho, sue-len producir una oferta de trabajo menor, e incluso muchas veces notienen ningún efecto sobre la oferta laboral. Lo anterior se da porquecuando aumentan los salarios reales, las personas obtienen un ma-yor ingreso, lo cual les permite disfrutar mejor su tiempo libre. En lo sucesivo, no obstante, se supondrá que la oferta laboral es una fun-ción positiva del salario real.

Se determinó la demanda por trabajo y la oferta de trabajo. Corres-ponde ahora dar un paso importante: combinar ambos elementos y de-terminar el equilibrio del mercado del trabajo. La versión más simple delequilibrio del mercado laboral, el enfoque “clásico”, supone que el sa-lario real es flexible y que se ajusta para mantener en equilibrio la ofer-ta y la demanda por trabajo. El trabajo está plenamente empleado, en el sentido de que las empresas desean contratar exactamente el trabajoque las personas ofrecen, al salario real determinado por el mercado.

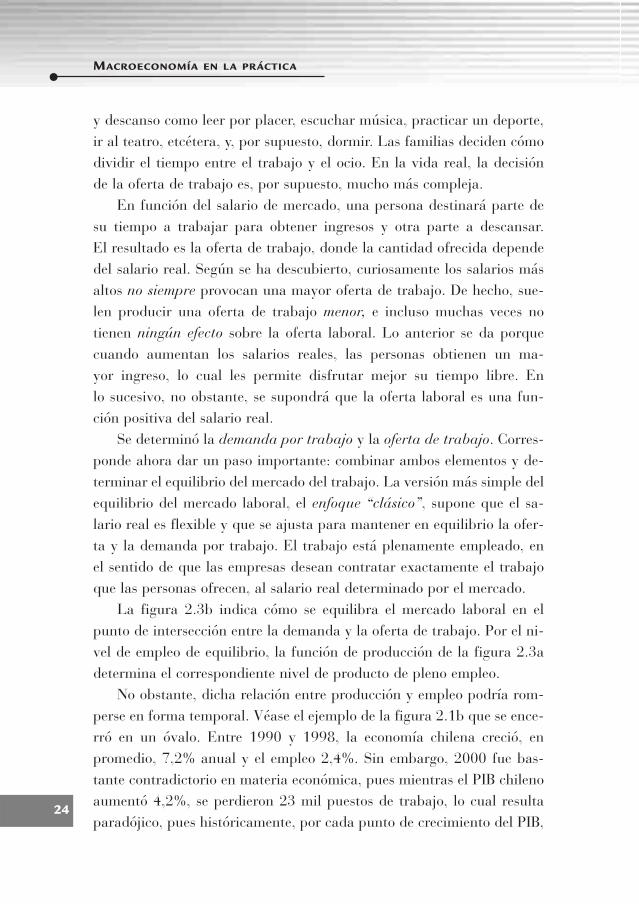

La figura 2.3b indica cómo se equilibra el mercado laboral en elpunto de intersección entre la demanda y la oferta de trabajo. Por el ni-vel de empleo de equilibrio, la función de producción de la figura 2.3adetermina el correspondiente nivel de producto de pleno empleo.

No obstante, dicha relación entre producción y empleo podría rom-perse en forma temporal. Véase el ejemplo de la figura 2.1b que se ence-rró en un óvalo. Entre 1990 y 1998, la economía chilena creció, enpromedio, 7,2% anual y el empleo 2,4%. Sin embargo, 2000 fue bas-tante contradictorio en materia económica, pues mientras el PIB chilenoaumentó 4,2%, se perdieron 23 mil puestos de trabajo, lo cual resultaparadójico, pues históricamente, por cada punto de crecimiento del PIB,

LA PRODUCCIÓN Y EL EMPLEO

25

el empleo subía en torno a 0,7% por año. Vale decir que en 2000 sepudieron haber creado más de 100 mil empleos, inclusive descontandoel efecto negativo del alza de 1,4% en el salario promedio. ¿Cómo seentiende esta situación inusual? Para ello, es necesario profundizar aúnmás en el análisis del mercado laboral.

Producción

Figura 2.3 Relación entre producción y empleo

Salario realTrabajo

a)

b)

Oferta de trabajo

Demandade trabajo

Trabajo

MACROECONOMÍA EN LA PRÁCTICA

26

LA TASA DE DESEMPLEO Y SUS BEMOLES

Un problema con el enfoque anterior es que, en teoría, la economía estásiempre en pleno empleo, a pesar de que el desempleo es un fenómeno muymarcado en el mundo real. ¿Cómo se entiende esa aparente contradicción?

En principio, es importante destacar que una parte del desempleocorresponde a la rotación normal y habitual existente en el mercado laboral, la cual recibe el nombre de tasa natural de desempleo, que varíade acuerdo con las características institucionales de los mercados la-borales: cuanto más flexible es el proceso de determinación de los sa-larios, más baja será la tasa natural.

En efecto, los mercados donde el trabajo llega a fluir libremente (esdecir, cuando existen muy pocas trabas a la contratación o al despido detrabajadores) tienen menores tasas de desempleo que aquellos en loscuales subsisten estrictas regulaciones al respecto. Un estudio del Pre-mio Nobel de Economía, James Heckman, midió el costo esperado pordespido que enfrentaría una empresa típica al momento de contratar a un trabajador, a causa de las normativas laborales. Un extracto apa-rece en el cuadro 2.2, donde se aprecia con claridad que Estados Uni-dos tiene el mercado laboral más competitivo, mientras que Bolivia y Portugal poseen los mercados laborales más rígidos de los 36 paísesconsiderados. Chile, por su parte, ocupa el lugar 29, con un costo es-perado de más de tres salarios mensuales.

Desde esa perspectiva, no es extraño que en ocasiones en Portugal unindividuo desempleado pase más de tres años sin obtener un nuevoempleo, mientras que en Estados Unidos apenas esperaría tres meses. Deigual forma, las regulaciones laborales explican el tamaño del sector in-formal en Perú y Bolivia (más del 50% del PIB) y el hecho de que enChile el desempleo haya permanecido sobre el 9% por más de tres añosa partir de la recesión que afectó al país entre 1998 y 1999, consideran-do que antes la tasa de desempleo bordeaba el 6 por ciento.

De igual manera, es importante notar que hay diferencias en la me-dición de la tasa de desempleo, que varían de acuerdo con el criterio conque se clasifique a las personas que forman el mercado laboral. Al respecto,

surgen las siguientes interrogantes:¿debe estar incluida dentro del conjun-to de los empleados aquella persona que, por ejemplo, trabaja pocas horasa la semana? ¿Qué sucede con quienes, desanimados por no encontrarempleo, simplemente dejan de buscarlo y abandonan la fuerza laboral?

Tales diferencias se manifiestan incluso dentro de un mismo país. En Chile, por ejemplo, la Encuesta Nacional de Empleo del Instituto Nacional del Estadísticas (INE) estimó que la tasa de desempleo en laRegión Metropolitana bordeó 8,6% en abril de 2002; mientras que la encuesta de empleo desarrollada en forma independiente por la Uni-versidad de Chile señalaba que dicha tasa estaba en torno al 13,3%.

No obstante, los resultados oficiales del Censo de Población del INErevelaron que la tasa de desempleo efectiva alcanzó el 12,4%, porcentajemuy superior a los resultados de la encuesta habitual de la misma depen-dencia, pero sólo un poco inferiores a los de la encuesta de la Universidad

LA PRODUCCIÓN Y EL EMPLEO

27

Cuadro 2.2 Índice de seguridad laboral en países seleccionados (finales de los 90)

Índice % del Clasificación (salario mensual) salario anual

Estados Unidos 0,0 0,0 1Nueva Zelanda 0,2 1,8 2Australia 0,4 3,7 3Reino Unido 1,5 12,1 10Brasil 1,8 14,9 13Paraguay 2,2 18,1 17Uruguay 2,2 18,6 18Venezuela 3,0 24,6 23Argentina 3,0 24,8 24México 3,1 26,1 26España 3,2 26,3 28Chile 3,4 28,2 29Colombia 3,5 29,1 30Perú 3,8 31,6 32Ecuador 4,0 33,6 34Portugal 4,2 34,7 35Bolivia 4,8 39,6 36

Fuente: James Heckman y Carmen Pagés “The Cost of Job Security Regulation”,Economía, Vol. 1, Nº 1, otoño de 2000.

de Chile. Esas diferencias se explican esencialmente por la dificultad de dis-tinguir entre la inactividad (estar de manera voluntaria sin trabajo) y ladesocupación (estar involuntariamente sin trabajo) de los encuestados,sobre todo de la población menor de 25 años y de aquella superior de 54años. Se trata de un problema bastante común en los distintos países.

Es mucho peor a la hora de comparar las tasas de desempleo entrenaciones. Por dicha razón, la Organización Internacional del Trabajo (OIT)intenta conciliar estas perspectivas. Algunas sociedades ya lo han hecho,como en la Unión Europea, que en la actualidad entrega información dela tasa de desempleo armonizada o basada en un proceso de mediciónsimilar para las naciones que la componen.

Aspectos más específicos de tales diferencias entre países, se en-cuentran en el recuadro “Macroeconomía en la práctica”, un poco másadelante.

Se debe tomar en cuenta que, cuando la fuerza de trabajo sufre cam-bios importantes, la tasa de desempleo no revela por completo la situacióndel mercado laboral. Dicho de otra forma, la tasa de desempleo puede com-portarse de una manera distinta a la creación o desaparición de empleos.Por ejemplo, cuando el desempleo se mantiene varios periodos es posibleque aparezcan dos efectos contrapuestos. Uno de ellos se liga al hecho de que cuando el jefe de hogar pierde su trabajo, los otros miembros de lafamilia que no participan en ninguna actividad laboral remunerada (comolas amas de casa, los jubilados o simplemente los estudiantes) entrarían almercado de trabajo para compensar la caída del ingreso familiar. Tal efec-to, denominado del trabajador adicional, continuaría elevando la tasa dedesempleo. Por otra parte, si alguien ha perdido su empleo y la búsquedaha resultado infructuosa, es posible que opte por utilizar ese tiempo de es-pera en actividades domésticas y de capacitación, lo que significa una dis-minución de la fuerza de trabajo. Este otro efecto, que se conoce como deltrabajador desalentado, disminuye la tasa de desempleo.

¿Cuál de los dos efectos predomina? Varía de un periodo y de un paísa otro, es decir, se trata de un aspecto empírico. Por ejemplo, hay evidenciadel trabajador adicional en Argentina durante la década de 1990, mien-tras que Chile, en 2000, fue más en la línea del trabajador desalentado.

MACROECONOMÍA EN LA PRÁCTICA

28

LA PRODUCCIÓN Y EL EMPLEO

29

Macroeconomía en la práctica

Diferencias en la medición del desempleo en el mundo

En muchos países la tasa de desem-pleo se calcula a partir de una en-

cuesta familiar, a gran escala, que serealiza mes a mes; tales encuestas se co-nocen típicamente como encuestas a lafuerza laboral.

Si bien las encuestas familiares soncomunes en las naciones industriali-zadas, a menudo se utilizan métodos al-ternativos de recolección de datos comocomplemento, los cuales en muchos otrospaíses son la principal fuente de infor-mación sobre desempleo. Esas fuentesalternativas incluyen conteos de perso-nas registradas en el servicio de empleopúblico, información laboral aportadapor los sindicatos respecto de sus miem-bros, planillas de empleadores, conteosadministrativos de quienes reciben be-neficios y el censo de población (que engeneral se realiza una vez por década).

En Estados Unidos, estar desem-pleado se define como no tener un em-pleo remunerado y estar buscando trabajo durante las últimas cuatro se-manas, o esperar comenzar a trabajaren cuatro, o haber sido transitoria-mente despedido pero estar esperandovolver al mismo puesto. Sin embargo, la distinción entre “estar desempleado”y “buscando de manera activa un em-pleo” no siempre es tan clara en lospaíses en desarrollo. Por ejemplo, tal vez

haya un número importante de perso-nas empleadas por apenas unas cuantashoras a la semana, o comprometidas en actividades de muy baja productivi-dad, como puede ser la venta callejera.De ahí que quizá sea más útil centrar el análisis en el subempleo que en eldesempleo.

Hay que hacer también otra impor-tante distinción entre el empleo dentrodel mercado laboral y la producciónfuera de mercado (o familiar). La par-ticipación femenina en la fuerza labo-ral llega a ser menor en muchos de talespaíses, puesto que el trabajo dentro delhogar (que no se contabiliza dentro dela fuerza laboral formal) puede ser unaopción más productiva que trabajar en el mercado.

Otros fenómenos importantes, queafectan la tasa de desempleo en los paí-ses en desarrollo, son la existencia de un número significativo de “trabajado-res desalentados”, es decir, quienesdejan de buscar trabajo porque con-sideran que no hay vacantes disponi-bles, y la presencia de gente en el sectorinformal (no regulado) y en el mercadonegro, que hace todo lo posible paraque nadie obtenga información sobresus actividades.

También surgen diferencias de inter-pretación de los datos sobre el desem-

de desempleo no son lo que parecen a simple vista.

Otras diferencias técnicas entre lasdefiniciones de desempleo llegan aprovocar variaciones en las tasas de distintos países. Las economías difie-ren, por ejemplo, en el límite de edad al cual se contabiliza a alguien comodesempleado. Los tipos de actividadque se entienden como “buscando ac-tivamente” también varían, así como el trato de las personas que han sido despedidas por un tiempo. También hay diferencias en cuanto a cómo con-tabilizar actividades como trabajar en el ejército, en una finca familiar ocomo ayudante doméstico, así como enla forma de tratar a los estudiantes,pues cuando buscan empleo ciertospaíses los registran como desempleadosy otros no.

Las tasas de desempleo “estanda-rizadas”, como las que registra la OECD(siglas en inglés de la Organización para la Cooperación y el Desarrollo Econó-micos), incorporan muchos de talesproblemas de comparación entregandoun indicador útil y bastante confiablede las diferencias entre los países. Peroaunque tales mediciones pueden es-tandarizarse, sigue siendo útil pensarque quizás haya un problema de me-dición subyacente tras una parte de las diferencias.

pleo en los países desarrollados. Porejemplo, Japón, Suecia, Holanda y Suizahan dado a conocer tasas relativamentebajas de desempleo durante los últi-mos 20 años, aunque a menudo pormotivos que distan de ser evidentes en los datos.

Otro ejemplo es el de muchas muje-res japonesas, que operan con contratosde trabajo de corto plazo, y abandonanla fuerza laboral cuando sus empleosdesaparecen durante los periodos re-cesivos, por lo cual no se contabilizancomo desempleadas.

En Suecia, el gobierno tradicional-mente ha utilizado agresivos programasde empleo y capacitación laboral paraabsorber a quienes no encuentran tra-bajo en el sector privado. Saber si éstosson “empleos reales” o sólo una ma-nera de disimular el desempleo en lasestadísticas oficiales, es una cuestión de opinión.

Asimismo, los programas para dis-capacitados aumentaron en Holanda, ala par con el deterioro de las condi-ciones laborales, y muchos de los des-pedidos fueron reclasificados como discapacitados y no como desempleados.

En Suiza, los trabajadores extranje-ros fueron invitados a dejar el país trasuna recesión económica a mediados dela década de 1970. En cada uno de loscasos anteriores, las reducidas tasas

MACROECONOMÍA EN LA PRÁCTICA

30

LA PRODUCCIÓN Y EL EMPLEO

31

Por otra parte, tal como se vio en la sección anterior, el alza del desempleo está ligada al ciclo económico, en específico a las recesiones.Una vez que se inicia la recuperación, es posible esperar una disminu-ción en la tasa de desempleo. Sin embargo, habría efectos permanentesde una subida de la tasa de desempleo en la tasa “natural” (o de plenoempleo), un fenómeno que en la jerga económica se denomina “histé-resis”. Lo anterior se debe a que, en determinadas circunstancias, losindividuos desempleados pierden paulatinamente las habilidades conse-guidas en un empleo anterior o se alejan de las redes de contacto e in-formación existentes en el mercado laboral.

No todos los incrementos en el desempleo están necesariamente ligados a periodos recesivos. ¿Qué razones explicarían tales alzas? Lasexplicaciones al respecto son variadas e incluyen, entre otras:

• periodos de fuerte crecimiento del salario mínimo, que afectan demanera importante a las personas con menor calificación, sobretodo a las más jóvenes;

• cambios estructurales como la globalización que, a través de lanecesidad de reducir costos, ha llevado a las empresas a dis-minuir personal, fusionarse y, por lo tanto, a utilizar menos trabajadores;

• la incertidumbre por el curso que habrán de tomar los acon-tecimientos, tanto internos (por ejemplo, una reforma que hagarígido el mercado laboral) como externos (guerra o posible re-cesión mundial), los cuales obstaculizan la contratación denuevos empleados.

Una de las principales lecciones que ofrece la evidencia internacio-nal es que cuando los mercados laborales son más flexibles, el desempleose vuelve menos persistente. Recuerde el caso de Estados Unidos, el mercado laboral más flexible en el mundo, donde las personas que pier-den un empleo tienen la esperanza de encontrar uno nuevo en apenastres meses. En contraste, en algunos países de Europa, que se carac-terizan por una alta rigidez laboral, alguien que pierde su trabajo debe

MACROECONOMÍA EN LA PRÁCTICA

32

prepararse para estar desempleado por un largo periodo, que puede ser de dos o tres años.

Considere también el caso de España, que en los últimos 25 años sólo tuvo tres recesiones (1979, 1981 y 1993), entendidas como la caídadel PIB por dos trimestres consecutivos. No obstante lo anterior, la tasade desempleo ha sido, por mucho tiempo, la más alta en comparacióncon la del resto de los países de la Unión Europea. En efecto, los dosepisodios de crisis del petróleo, en 1973 y 1979, así como la transi-ción política y económica, a mediados de la década de 1970, produjeronun alza en la tasa de desempleo a más de 20% (véase la figura 2.4). Ellose debió sobre todo a la rigidez del mercado laboral español, ejempli-ficado en los generosos seguros de desempleo que desincentivan labúsqueda de un nuevo puesto de trabajo, y en el alto poder que adqui-rieron los grupos sindicales tras la transición política.

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Fuente: Instituto Nacional de Estadística de España (disponible en www.ine.es).

Figura 2.4 Desempleo y ciclo económico en España, 1976-2002

25

20

15

10

5

0

Periodos de crecimiento negativo del PIB

Tasa de desempleo (como % de la fuerza laboral)

Por

cent

aje

de la

fue

rza

de t

raba

jo

Año

capítulo 3

¿POR QUÉ

Y CÓMO CRECEN

LOS PAÍSES?

Se calcula que en 1820 un ciudadano japonés tenía un ingreso percápita de 670 dólares, mientras que un habitante de México tenía

un ingreso promedio de 760 dólares (ambos expresados, en términosreales, en dólares de 2002). En consecuencia, un habitante del Im-perio del Sol Naciente sentiría que su ingreso era menor al de un des-cendiente de los Imperios Azteca y Maya, tal como hoy lo sentiría un francés respecto de un canadiense, un paraguayo de un peruano, unbrasileño de un uruguayo o el mismo japonés respecto de un ciuda-dano suizo (todos en términos PPC, como se explicó en el capítulo 1).

Al inicio de este siglo —más de 180 años después— el ingresopromedio de un mexicano es de casi nueve veces el de 1820. Sin em-bargo, el ingreso promedio en Japón es de 30 veces el observado en

¿POR QUÉ Y CÓMO CRECEN LOS PAÍSES?

35

MACROECONOMÍA EN LA PRÁCTICA

36

1820. Por lo tanto, ahora un mexicano promedio recibe un ingreso que apenas representa la tercera parte de su correspondiente nipón.

El caso anterior no es un hecho aislado dentro de la historia eco-nómica de los países o las regiones. Por ejemplo, el habitante latino-americano en promedio tiene hoy un ingreso cercano a los 3.300 dólaresanuales (que en términos reales es casi cinco veces mayor al de 1900),en tanto que el ingreso de un estadounidense promedio es de 36.200 dó-lares (que en términos reales es ocho veces mayor al de 1900). ¿Cuálesson las causas de tal diferencia? ¿Por qué un país crece más que otro?¿Qué debe hacer un país para crecer más?

Este capítulo tiene por objetivo explicar el proceso de crecimientoeconómico, que se define como el aumento sostenido del producto de unpaís o una región. Usualmente se mide como el incremento del PIB realen un periodo de varios años o décadas.

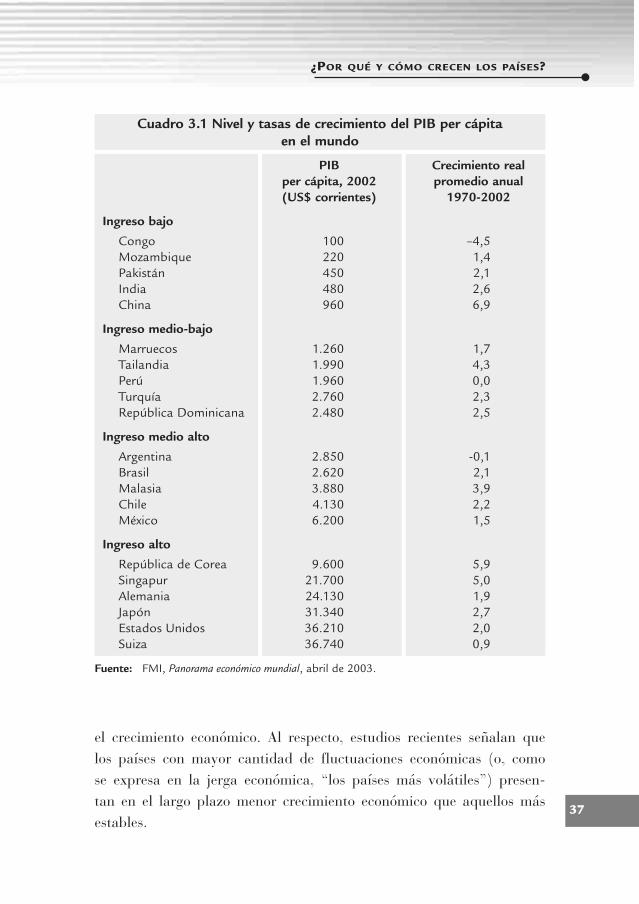

Las tasas de crecimiento difieren sustancialmente de una economíaa otra, como se muestra en el cuadro 3.1. Diferencias aparentemente le-ves en las tasas de crecimiento anual llegan a tener un fuerte impacto en el nivel del ingreso per cápita en un periodo largo.

Con un crecimiento per cápita del 1% al año, toma 70 años duplicarel ingreso promedio de las personas; sin embargo, si el crecimiento es del 3% anual, un país tendrá que esperar sólo 24 años para duplicar suingreso per cápita; y si la tasa llegara al 7% anual, tal ingreso se dupli-caría en una década.

Primero se analizarán con detalle las distintas etapas de desarrollo deuna economía, señalando, además, los dramáticos cambios que expe-rimenta un país cuando transita por la senda del crecimiento. Después,nuestra discusión se centrará en las fuentes del crecimiento económico,es decir, las fuerzas que impulsan a una nación a tener constantementemayor actividad económica, lo cual servirá de base para entender porqué unos países crecen más que otros.

Se destacarán los cambios que experimenta una economía durantevarias décadas (largo plazo). Por lo tanto, no se considerarán las constantes fluctuaciones que se observan en los países, conocidas comociclos económicos. Lo anterior no significa que los ciclos no afecten

¿POR QUÉ Y CÓMO CRECEN LOS PAÍSES?

37

el crecimiento económico. Al respecto, estudios recientes señalan que los países con mayor cantidad de fluctuaciones económicas (o, como se expresa en la jerga económica, “los países más volátiles”) presen-tan en el largo plazo menor crecimiento económico que aquellos másestables.

Cuadro 3.1 Nivel y tasas de crecimiento del PIB per cápita en el mundo

PIB Crecimiento real per cápita, 2002 promedio anual(US$ corrientes) 1970-2002

Ingreso bajo

Congo 100 –4,5Mozambique 220 1,4Pakistán 450 2,1India 480 2,6China 960 6,9

Ingreso medio-bajo

Marruecos 1.260 1,7Tailandia 1.990 4,3Perú 1.960 0,0Turquía 2.760 2,3República Dominicana 2.480 2,5

Ingreso medio alto

Argentina 2.850 -0,1Brasil 2.620 2,1Malasia 3.880 3,9Chile 4.130 2,2México 6.200 1,5

Ingreso alto

República de Corea 9.600 5,9Singapur 21.700 5,0Alemania 24.130 1,9Japón 31.340 2,7Estados Unidos 36.210 2,0Suiza 36.740 0,9

Fuente: FMI, Panorama económico mundial, abril de 2003.

SURGE EL CRECIMIENTO ECONÓMICO MODERNO

Para entender los cambios en la riqueza material del mundo, habrá que comenzar por examinar el desarrollo a través de los siglos. El cuadro3.2 presenta la evolución de la población y del producto per cápitamundial desde los inicios de la era cristiana hasta nuestros días. Se ob-serva que el verdadero salto se dio en la fase capitalista moderna, cuan-do la tasa de crecimiento del producto per cápita aumentó a 1,3% al año, y el crecimiento de la población fue de más del doble que en la etapa anterior. Dicho salto coincide con la Revolución Industrial, etapaen que se inició el crecimiento económico moderno.

MACROECONOMÍA EN LA PRÁCTICA

38

En la medida que una economía entra en la fase de crecimiento moderno, manifiesta importantes cambios en su estructura económica y, como resultado, surgen varios patrones comunes a los distintos paí-ses o a las diferentes regiones que inician ese proceso, cuyas caracte-rísticas son las siguientes:

• En las economías en crecimiento el tamaño relativo del sectoragrícola, en términos económicos, tiende a reducirse. En con-secuencia, mientras en 1810 el 70% de la fuerza de trabajo deEstados Unidos se dedicaba a la agricultura, en la actualidad la proporción llega apenas al 1 por ciento.

Cuadro 3.2 Crecimiento de la población y del producto per cápita en los últimos 20 siglos (promedio anual)

Periodo ProductoEtapa cubierto Población per cápita

Economía agrícola 0–1500 0,04 0,02

Economía agrícola avanzada 1500–1700 0,16 0,04

Capitalismo mercantil 1700–1820 0,46 0,07

Capitalismo 1820–2002 0,99 1,27

Fuente: 0-1998: Angus Maddison, The World Economy: A Millennial Perspective, OECD,2001.1998-2002: Cálculos basados en FMI. Panorama económico mundial. Abril de 2003.

¿POR QUÉ Y CÓMO CRECEN LOS PAÍSES?

39

• En las primeras etapas del crecimiento acelerado, el sector in-dustrial aumenta rápidamente, luego alcanza un punto máximoy después su participación en la economía tiende a disminuir. El sector servicios, a la vez, se incrementa en forma constante yaumenta su participación en la economía a medida que la in-dustria y la agricultura reducen la suya. La figura 3.1 ilustratales cambios para el caso chileno.

• Otro patrón del desarrollo es la urbanización, definida como “laconcentración de la población en asentamientos relativamentegrandes y densos”. En Chile, más del 70% de la población vivíaen zonas rurales en 1865. Para 1907, la población urbana abar-caba un 43%, y en 2002, 87% de la población habitaba zonasurbanas. En todo el mundo, en 1880 quizá la población urbana

80

70

60

50

40

30

20

10

0

1860

1870

1880

1890

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

Fuente: Braun et al., Economía chilena, 1810-1995: Estadísticas históricas. Documento de trabajo de la PUC, Núm. 187.

Figura 3.1 Participación en el producto interno bruto de Chile, 1860-2000

Agricultura Minería Industria Resto

(por

cent

aje

del P

IB)

no pasaba del 8%. La urbanización a escala mundial superó labarrera del 50% por primera vez en la historia en algún puntoalrededor de 1990.

• Otra característica del crecimiento económico es un aumento dela división del trabajo y de la especialización. Esto es conse-cuencia de la capacidad, cada vez mayor, de los individuos paraespecializarse en un abanico relativamente estrecho de activida-des económicas, con lo cual se obtienen destrezas específicas.

• El avance tecnológico, que se traduce tanto en la creación denuevos productos como en la habilidad para elaborarlos a me-nor costo, es uno de los más importantes impulsores del cre-cimiento económico. Si bien hay muchas fuentes para el pro-greso tecnológico, los esfuerzos específicamente dirigidos a lainvestigación y el desarrollo (I&D) son sin duda los más im-portantes. No obstante, las sociedades difieren marcadamenteeste rubro, en cuanto a los recursos que dedican a las tareas de I&D. Los países ricos suelen destinar entre el 1 y el 3% del PIB, distribuyéndolo entre laboratorios industriales, universidadese instituciones estatales de investigación. Por el contrario, las na-ciones pobres, por lo general, destinan recursos muy por debajodel 1% de su PIB a tales esfuerzos. Y como el PIB per cápita deun país pobre llega a ser una décima parte o menos del corres-pondiente a un país rico, la brecha del gasto per cápita en I&Dcon frecuencia difiere más de 20 o 30 veces.

Resulta interesante remontarse a siglos anteriores para analizar lasdiferencias entre las proyecciones de la época y los resultados de ciertospaíses durante el siglo XX. El siguiente recuadro compara las pro-yecciones de un destacado pensador del siglo XVIII con los aconteci-mientos de los últimos años.

MACROECONOMÍA EN LA PRÁCTICA

40

¿POR QUÉ Y CÓMO CRECEN LOS PAÍSES?

41

Macroeconomía en la práctica

Malthus versus los Tigres Asiáticos

La economía creció con tal lentituddurante tantos años, que a finales

del siglo XVIII importantes pensadoresdudaron que el crecimiento económicofuera algún día suficiente como parasoportar un incremento rápido de lapoblación. Thomas Malthus, un famo-so pensador británico, veía con muchopesimismo el aumento de la poblaciónque ocurría en su país. Además, estabaconvencido de que el PIB per cápita su-cumbiría bajo el peso de una explosióndemográfica. Según su punto de vista, sila población superaba la capacidad eco-nómica, entonces el número de habitan-tes se ajustaría, si no por guerras, pordesastres como hambrunas o epidemias.En sus propias palabras:

El poder de la población es tan superioral poder de la Tierra para producir lasubsistencia del hombre, que la muerteprematura deberá de un modo u otrovisitar a la raza humana. Los vicios de la humanidad son ministros activos yeficaces del despoblamiento. Son losprecursores del gran ejército de la des-trucción y a menudo completan el si-niestro trabajo por sí mismos. Pero sifallan en esta guerra de exterminio,entonces vienen las enfermedades, las

epidemias, la pestilencia y las plagas,avanzando en terrorífica formación, ba-rriendo a miles y decenas de miles. Si eléxito todavía es incompleto, gigantescase inevitables hambrunas esperan en laretaguardia y con un soplido nivelan lapoblación con los alimentos del mundo.1

Sin embargo, Malthus cometió unode los errores más importantes de pre-dicción de la historia económica delmundo. Aunque algunas regiones hanavanzado mucho más que otras, engeneral la economía mundial ha expe-rimentado un crecimiento económicosostenido y sin precedentes durante los últimos dos siglos. Un caso notablees el de los llamados Tigres Asiáticos: acomienzos de la década de 1970, Coreadel Sur, Hong Kong, Taiwán y Singapureran esencialmente economías pobresdependientes de la ayuda foránea. Noobstante, entre 1960 y 2000, su PIB percápita aumentó, en promedio, a unatasa del 6,0% al año. Tales cifras resul-tan más impresionantes si se comparancon el 1,6% anual observado en AméricaLatina, y con el 2,7% al año experimen-tado por las naciones industrializadas,miembros de la Organización para laCooperación y el Desarrollo Económi-

1 Thomas Malthus, First Essay on Population 1798, Macmillan, Londres, 1966, p. 139, citadoen Angus Maddison, Phases of Capitalist Development, Oxford University Press, Oxford yNueva York, 1982, p. 9.

MACROECONOMÍA EN LA PRÁCTICA

42

cos (OECD) en ese mismo periodo. EnCorea del Sur, por ejemplo, el PIB percápita creció a una tasa promedioanual de 5.9% durante esas cuatro dé-cadas. En otras palabras, en poco másde una generación el coreano medio sehizo ¡10 veces más rico!

Aunque el tema se ha discutido mu-cho, hay cierto consenso respecto de losfactores que promovieron ese “milagro”en las naciones asiáticas. Un conocidoestudio del Banco Mundial considera quela inversión privada nacional y el rápidocrecimiento del capital humano, soste-nidos por altas tasas de ahorro, sirvie-ron de motor del crecimiento. A ello debeagregarse la presencia de políticas macro-

económicas estables, apertura comer-cial y una fuerza laboral bien calificada.

La población mundial creció conrapidez en los últimos cien años: de 2mil millones de personas en 1930, amás de 6 mil millones a inicios del pre-sente siglo. Según una proyección de la Organización de las Naciones Unidas,en 2050 habrá 8.900 millones de per-sonas. En consecuencia, cada vez sesentirán más presiones sobre la eco-logía terrestre y los recursos naturalesesenciales como el agua potable y ladiversidad biológica de las zonas tro-picales. Ello, sin embargo, no bastapara reivindicar a Malthus.

LAS FUENTES DEL CRECIMIENTO

En el capítulo anterior se indicó que la función de producción señala la relación entre el producto, los insumos y la tecnología. A partir de dicharelación, se considera que el crecimiento del producto se relaciona con el grado de innovación tecnológica y con el crecimiento del capital y deltrabajo en la economía, estos últimos ponderados por su participaciónen la producción, como se observa en la parte superior del cuadro 3.3.

Las participaciones del trabajo y el capital se miden como parte delas cuentas nacionales. En la mayoría de los países latinoamericanos, laparticipación del ingreso laboral en el PIB total es baja en comparacióncon lo que ocurre en los países desarrollados, porque el trabajo es re-lativamente abundante y los salarios son bajos, así como porque el autoempleo y la pequeña empresa hacen que lo imputado a salarios se confunda con las utilidades obtenidas por actividades propias.

Se aclara este punto con un ejemplo. Suponga que la participación deltrabajo en el producto es de 40%, mientras que la participación del ca-

pital es cercana al 60%. Imagine, en este sentido, que anualmente la fuerzalaboral aumenta en 1,8%, la tecnología crece 1,6% y el stock de capital lohace en 4,2%. En este caso, la expresión del cuadro 3.3 predice un incre-mento anual para el PIB del 4,8% [1,6% + 0,4 (1,8%) + 0,6 (4,2%)].

En general, los economistas no cuentan con una buena forma de me-dir el progreso tecnológico o, como se conoce en la jerga económica, elaumento en la productividad total de los factores (PTF). En consecuen-cia, calculan el cambio técnico en forma indirecta, como la diferenciaentre el crecimiento observado del PIB menos aquella parte del creci-miento explicada por la acumulación de factores productivos. Lo ante-rior se interpreta como la fracción del incremento económico atribuible alprogreso tecnológico, aunque en realidad es una medida de la ignorancia.

El Premio Nobel de Economía, Robert Solow, creador del enfoqueanterior, fue el primero en utilizarlo para medir las fuentes del cre-cimiento de Estados Unidos entre 1909 y 1949. Sus resultados fueronsorprendentes, pues encontró que 88% correspondía al residuo, es decir, al progreso técnico.

Por otro lado, un estudio de las fuentes de crecimiento económico enlos siete países más grandes de América Latina, desde la década de1940, concluyó que la acumulación de capital explicaría una fracciónmucho mayor del crecimiento del PIB per cápita que el progreso técnico.

Entonces, retomando el análisis del recuadro “Macroeconomía en lapráctica”, de este capítulo, existe un interesante debate sobre las fuentes

¿POR QUÉ Y CÓMO CRECEN LOS PAÍSES?

43

Cuadro 3.3 Las fuentes del crecimiento económico

Crecimiento del PIB =

participación del trabajo x crecimiento del trabajo+ participación del capital x crecimiento del capital+ innovación tecnológica

Un ejemplo numérico:

Crecimiento del PIB = 4.8%

40% (part. trabajo) x 1,8% (crec. del trabajo)+ 60% (part. capital) x 4,2% (crec. del capital)+ 1.6% (innovación tecnológica y ganancias de productividad)

del crecimiento acelerado que han experimentado algunos países en de-sarrollo, particularmente en Asia. Desde la década de 1960 hasta 2002,inclusive, el producto per cápita de muchos países asiáticos creció a tasassuperiores al 5% anual, las más altas tasas de la historia. El origen del éxito del Este Asiático ha suscitado acalorados debates.

Uno de los temas más polémicos es si Asia creció a consecuencia demayor cantidad de factores productivos o si lo hizo como resultado de la modernización tecnológica. La evidencia señala que ambos fac-tores desempeñaron un papel importante, aunque la acumulación defactores ha predominado en algunos países.