llicenciatura de publicitat i relacions públiques · pdf file3.3 análisis de la...

TRANSCRIPT

Llicenciatura de Publicitat i Relacions

PúbliquesFacultat de Ciències de la Comunicació

BUSINESS PLAN

Enric RELLO CONDOMINES

Universitat Autònoma de Barcelona

Presentación

Introducción

¿Qué es un Business Plan?

¿Para que sirve un Business Plan?

¿Por qué se necesita un plan de negocio?

Partes de un Business Plan.

La confidencialidad.

Company presentation.

El Teaser (Resumen ejecutivo).

Un minuto de oro – Tu minuto de gloria.

¿Qué es un Business Plan?

Es el Currículum vitae y la hoja de ruta de todo emprendedor.

No existe un modelo único (customising).

No es una improvisación (Planificado, revisado y madurado). ¡Realista!

Debe transmitir una diferenciación respecto a la generalidad (Debe enganchar).

Da una visión global del proyecto.

Documento clave para conseguir financiación.

¿Para que sirve un Business Plan?

Para establecer y sintetizar los objetivos del proyecto.

Plasmar la estrategia para conseguir los objetivos.

Analizar el mercado y las posibilidades del mismo.

Determinar los riesgos y oportunidades.

Analizar los precios de venta y los costes.

Determinar las necesidades de inversión.

Estable las necesidades de financiación.

Determina la viabilidad del proyecto.

¿Por qué se necesita un plan de negocio? (1/2)

La respuesta a esta pregunta radica en que en toda idea o iniciativa empresarial es imprescindible identificar y clarificar:

La realidad de la empresa o el proyecto.Las debilidades y fortalezas de la iniciativa.

La rentabilidad.La viabilidad.

Las necesidades y estrategias respecto a:

¿Por qué se necesita un plan de negocio? (2/2)

Las necesidades y

estrategias respecto a:

¿Cuánto dinero necesita la empresa en cuanto a financiación?¿Para qué lo necesita?¿Cuáles son los clientes potenciales?¿Cómo afecta a la empresa y quien es la competencia?¿Qué parte del mercado debe abarcarse?¿Qué precios deben cobrarse?¿Qué costes tienen nuestros productos o servicios?¿Qué capacidades de fabricación tiene la empresa?¿Qué cantidades somos capaces de vender?¿Por qué nos deben comprar a nuestra empresa?¿Cómo debe darse a conocer en el mercado?¿Qué estructura organizativa debemos establecerse?

Partes de un Business Plan.I. Resumen ejecutivo

El resumen ejecutivo, es esencial para crear interés a quien deba presentarse:inversionistas (business angels, capital riesgo), instituciones públicas, bancos, … No debe superar una extensión máxima de 2 páginas y es esencial para crear interés. Identificará a la empresa o a la idea de negocio. (antecedentes y estrategia) y suviabilidad. Los planes de crecimiento. Las cifras de la operación (ej.: 100k / 50k ampliación capital, 10k excedentes detesorería, 5k subvenciones a fondo perdido, 25k cash flow generado por la propiaoperación, 10k endeudamiento). La valoración “pre-money” de la compañía derivada de las proyecciones económicasmediante un descuento de flujos de caja (cash flow generado). A quien va dirigida la operación y si la ampliación de capital sale con algún

descuento sobre su valoración.

Partes de un Business Plan.II. Análisis de situación

1. Visión general (Resumen introductorio del estado general)2. Análisis económico financiero:

2.1 Análisis de la explotación económica (Descripción sobre los productos oservicios)2.2 Análisis de la cuenta de explotación (ver PPGG adjunta)2.3 Análisis de ventas y márgenes:

AÑO n-1 Ventas Coste de ventas Margen Bruto

Coste de contribución

Margen contribución

Reportajes 592 ( 261) 331 56%

( 32)

299 50%

Comunic. Ext. 158 ( 111) 48 30%

-

48 30%

Comisión Publ. 255 - 255 100%

( 100)

155 61%

TOTAL 1.005 ( 372) 633 63%

( 132)

501 50%

AÑO n Ventas Coste de ventas Margen Bruto

Coste de contribución

Margen contribución

Reportajes 629 ( 243) 386 61%

( 46)

340 54%

Comunic. Ext. 110 ( 65) 45 41%

-

45 41%

Comisión Publ. 76 - 76 100%

( 119)

(43) -57%

TOTAL 815 ( 308) 507 62%

( 165)

342 42%

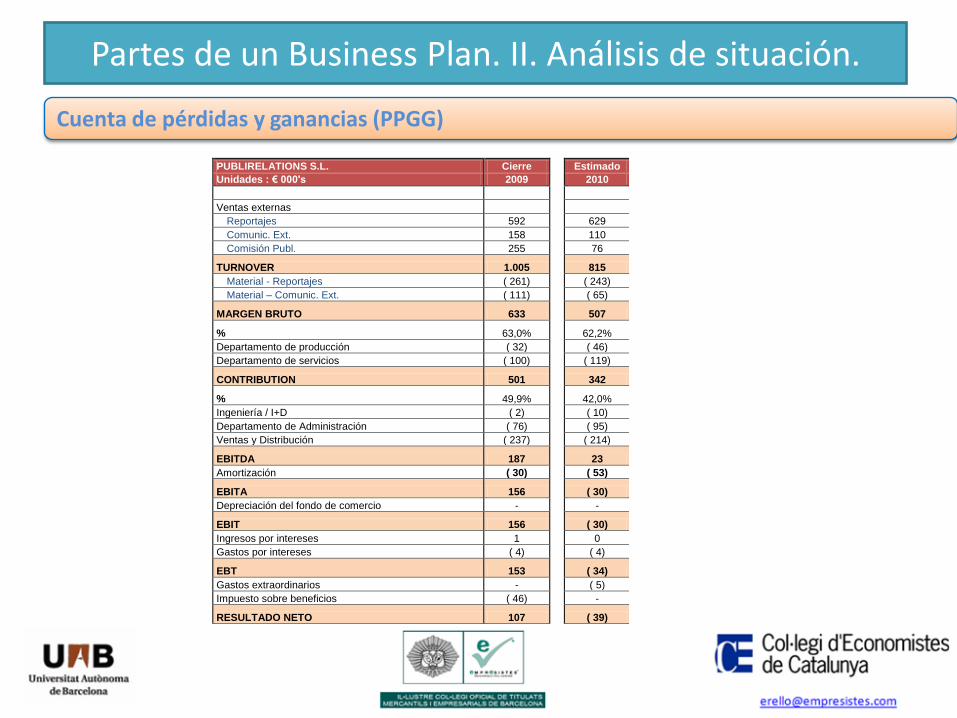

Partes de un Business Plan. II. Análisis de situación.

Cuenta de pérdidas y ganancias (PPGG)

PUBLIRELATIONS S.L. Cierre

Estimado

Unidades : € 000's 2009 2010

Ventas externas

Reportajes 592

629

Comunic. Ext. 158

110

Comisión Publ. 255

76

TURNOVER 1.005

815

Material - Reportajes ( 261)

( 243)

Material – Comunic. Ext. ( 111)

( 65)

MARGEN BRUTO 633

507

% 63,0%

62,2%

Departamento de producción ( 32)

( 46)

Departamento de servicios ( 100)

( 119)

CONTRIBUTION 501

342

% 49,9%

42,0%

Ingeniería / I+D ( 2)

( 10)

Departamento de Administración ( 76)

( 95)

Ventas y Distribución ( 237)

( 214)

EBITDA 187

23

Amortización ( 30)

( 53)

EBITA 156

( 30)

Depreciación del fondo de comercio -

-

EBIT 156

( 30)

Ingresos por intereses 1

0

Gastos por intereses ( 4)

( 4)

EBT 153

( 34)

Gastos extraordinarios -

( 5)

Impuesto sobre beneficios ( 46)

-

RESULTADO NETO 107

( 39)

Partes de un Business Plan.II. Análisis de situación

2.4 Costes comerciales y de estructura (de ventas, administración, …):

Personal (Sueldos + Seguridad

social) 64%

Arrendamientos y mantenimiento 15%

Consultoría 19%

Varios 2%

Partes de un Business Plan.II. Análisis de situación

2.5 Distribución de ventas por líneas de negocio y distribución por áreas geográficas … :

Partes de un Business Plan.II. Análisis de situación

2.5 Resultados y rentabilidad (se realizara un resumen para cada línea de producto)

3. Análisis comercial y de producto Resultados y rentabilidad.

3.1 Análisis de la cartera de productos:

Producto /Servicios Clasificación Contribución

Reportajes sobre productos industriales. A

Reportajes sobre servicios. A 50%

Servicios de comunicación externa multinacional A

... / … A

Reportajes sobre productos comerciales. B

Servicios de comunicación gráfica. B 30%

Servicios de radio y televisión. B

... / … B

Reportajes bodas matrimoniales. C

Comisiones intermediación servicio A C 20%

Comisiones intermediación servicio B C

... / … C

Partes de un Business Plan.II. Análisis de situación

3.2 Análisis de los precios y condiciones (se realizará un análisis por canales de

distribución):

Servicios: Euros / hora

Servicios de comunicación gráfica A 36,25

Servicios de comunicación gráfica B 62,25

Servicios de comunicación gráfica C 94,25

Servicios de comunicación gráfica D 116,00

Servicios de comunicación gráfica E 145,00

Precios canal eCommerce

3.3 Análisis de la competencia (se detallan los principales competidores por servicios ycanales, con sus principales ventajas e inconvenientes y otras informaciones

relevantes que han podido obtenerse, así como una comparación final de atributos):

3.4 Análisis de la distribución (canales, redes, logística)

3.5 Análisis de la comunicación y la promoción y el “net working”.

Partes de un Business Plan.II. Análisis de situación

4. Análisis de la producción (Subcontratación, tecnologías, economías de escala,

capacidad de producción, materiales …)

5. Recursos humanos (Resumen de empleados por actividades, estructura organizativa,

capacidades directivas, cultura empresarial, identidad corporativa …)

Partes de un Business Plan.III. Diagnóstico y estrategia

Un buen diagnostico sobre la situación global en todos sus aspectos es esencial al efectode determinar y evaluar las estrategias a implementar, así como si la situación de laentidad o el nuevo proyecto, se encuentra en una situación privilegiada odesfavorable. Existen diferentes técnicas o métodos que pueden ayudar a determinarel diagnostico y la estrategia a implementar en el BP:

DAFO (Debilidades, Amenazas, Fortalezas y Oportunidades).PESTEL (Factores positivos y negativos)- Políticos.- Económicos.- Sociales.- Tecnológicos.- Medioambientales.- Legales.LAS 5 FUERZAS DE MICHAEL PORTER.VENTAJA COMPETITIVA.

Partes de un Business Plan.III. Diagnóstico y estrategia

EJEMPLO de puntos que pueden surgir en un análisis DAFO:Debilidades:- Insuficiente estructura comercial para dar a conocer los servicios.- Inexistencia de marca comercial.- Falta de metodología estándar para utilizar como modelo en los servicios a prestar.Amenazas:- Situación económica financiera global y restrictiva que limita la contratación de servicios

de comunicación externa.- Aparición de nuevas consultoras procedentes de profesionales reestructurados del

sector.Fortalezas:- Gran capacidad para generar “publicity”, tanto en medios digitales, escritos y televisivos

que pueden dar a conocer los servicios con bajos costes comerciales.- Estrategia establecida y definida estando presente en redes sociales posicionando webOportunidades:- Gran presencia como ponentes en conferencias y seminarios de publicidad sector X

Partes de un Business Plan.III. Diagnóstico y estrategia

EJEMPLO de puntos que pueden surgir en un análisis DAFO:Debilidades:- Insuficiente estructura comercial para dar a conocer los servicios.- Inexistencia de marca comercial.- Falta de metodología estándar para utilizar como modelo en los servicios a prestar.Amenazas:- Situación económica financiera global y restrictiva que limita la contratación de

servicios de comunicación externa.- Aparición de nuevas consultoras procedentes de profesionales reestructurados del

sector.Fortalezas:- Gran capacidad para generar “publicity”, tanto en medios digitales, escritos y

televisivos que pueden dar a conocer los servicios con bajos costes comerciales.- Estrategia establecida y definida estando presente en redes sociales posicionando webOportunidades:- Gran presencia como ponentes en conferencias y seminarios de publicidad sector X

Partes de un Business Plan.III. Diagnóstico y estrategia

Metodología Pestel.FACTORES POSITIVOS NEGATIVOS

POLITICOS Normativa de publicidad

Generalitat Catalunya.

Eliminación y reducción de

subvenciones.

ECONOMICOS Alternativa económica a

reducciones presupuestarias en

acciones de marketing y RRPP.

Restricciones en la

concesión de créditos.

SOCIALES Reconocimiento empresarial con

universitarios UAB

Relativo retraso cultural en

materia innovación.

TECNOLOGICOS Tecnología propia basada es

software libre Linux

Estandarización sectorial en

software XXX compatible.

Internet y redes sociales.

MEDIOAMBIENTALES Campañas que garantizan la

reducciones de emisiones de CO2

Lobby de la industria

publicitaria respecto a costes

medioambientales en el uso de

negativos XXX

LEGALES Visado obligatorio de

cumplimiento de normas de

publicidad ética.

No regulación respecto a

intrusismo.

EJEMPLO de puntos que pueden surgir en un análisis basado en metodología PESTEL:

Partes de un Business Plan.III. Diagnóstico y estrategia

Guía para evaluación basada en metodología Michael Porter:

Fuerza 1: Amenaza de entrada de nuevos competidores.

Inversión inicial. Necesidades de capital.

Inversión inicial. Publicidad.

Economías de escala.

Ventajas en costes.

Diferenciación de producto.

Acceso a los canales de distribución.

Barreras legales y gubernamentales.

Represalias y reacciones agresivas de empresas ya establecidas.

Fuerza 2: Rivalidad entre los competidores existentes.

Concentración.

Diversidad de competidores.

Diferenciación de producto.

Sobrecapacidad.

Barreras de salida.

Costes fijos respecto a costes variables.

Fuerza 3: Poder negociador frente a clientes.

Fuerza 4: Poder de negociación frente a proveedores.

Fuerza 5: Amenaza de productos o servicios sustitutivos.

La “sexta fuerza” de Polter – El poder de los complementos.

Partes de un Business Plan.III. Diagnóstico y estrategia

Ventaja Competitiva

“Recordemos que por ventaja competitiva entendemos aquella característica peculiar que tiene una empresa y que hace que su rentabilidad sea mayor que sus competidores.” (*)

Si un proyecto o idea tiene una verdadera ventaja competitiva, está debe ser mostrada contodo su potencial ya que puede diferenciar el proyecto y ser la clave del éxito del mismo.

La ventaja competitiva en cuanto a producto cumple con las características tipo:

Es difícil de copiar por la competencia (material protegido por patente de utilidad).Es posible de mantener en el tiempo (dispone de 10 años de vigencia de patente).Es único (no existe otro fabricado con material RSU y tecnología de preso fusión).

(*) Hitt, M.A., Pérez, I., Administración., México: Pearson Educación., 2006., p. 194 -197

Partes de un Business Plan.IV. PLAN

1. Líneas de negocio: Ejemplo:

Consolidación y desarrollo:

- Mercado “administraciones públicas de proximidad”.- Mercado “consumidor final nacional próximo a TIC”

Lanzamiento:

-Mercado “administraciones públicas de lejanía”- Mercado “empresas con volumen de facturación de 3 a 5 Mio / €”- Mercado “empresas con objetivos de RSC”- Mercado “empresas con promoción y publicidad en medioambiente.

Partes de un Business Plan.IV. PLAN

2. Comercialización (unidades, distribución por canales): Ejemplo (unidades):

Unidades de venta en valor absoluto.

UNIDADES PUBLICIDAD 2011 2012 2013 2014 2015

Cliente final (empresa) 500 600 720 1.080 1.350

Intermediarios publicidad 1.500 3.000 4.500 5.625 6.750

Colaboraciones AAPP proximidad 6.000 9.000 22.500 33.750 34.763

Clientes AAPP lejanía 5.400 5.940 7.128 7.484 7.484

AAPP licitaciones + Exportación 5.744 7.180 10.770 26.925 80.775

TOTAL UNIDADES SERVICIOS 19.144 25.720 45.618 74.864 131.122

UNIDADES PROYECTOS "Servicios" 2011 2012 2013 2014 2015

AAPP 10,0 10,5 11,0 11,6 12,2

Cliente final (empresa) 15,0 30,0 45,0 56,3 67,5

Cuotas mantenimiento (Comunicación) 7,0 24,5 36,8 45,9 55,1

Otros 3,0 4,5 7,9 9,8 10,0

UNIDADES "Comisiones intermediación" 2011 2012 2013 2014 2015

Publicidad 7.200 8.484 11.512 12.563 12.959

RRPP 250 300 360 540 675

Partes de un Business Plan.IV. PLAN

2. Comercialización (unidades, distribución por canales): Ejemplo (porcentual)

UNIDADES PUBLICIDAD 2012 2013 2014 2015

Cliente final (empresa) 20% 20% 50% 25%

Intermediarios publicidad 100% 50% 25% 20%

Colaboraciones AAPP proximidad 50% 150% 50% 3%

Clientes AAPP lejanía 10% 20% 5% 0%

AAPP licitaciones + Exportación 25% 50% 150% 200%

TOTAL UNIDADES SERVICIOS 34% 77% 64% 75%

UNIDADES PROYECTOS "Services" 2012 2013 2014 2015

AAPP 5% 5% 5% 5%

Cliente final (empresa) 100% 50% 25% 20%

Cuotas mantenimiento (Comunicación) 250% 50% 25% 20%

Otros 50% 75% 25% 2%

UNIDADES “Comisiones

Intermediación" 2012 2013 2014 2015

Publicidad 18% 36% 9% 3%

RRPP 20% 20% 50% 25%

Evolución porcentual de las unidades

Partes de un Business Plan.IV. PLAN

3. Precios de venta: Ejemplo (Evolución precios de venta por canales).

PRECIOS VENTA PUBLICIDAD 2011 2012 2013 2014 2015

Cliente final (empresa) 55,3 55,3 53,6 52,0 50,5

Intermediarios publicidad 55,3 75,2 82,7 85,2 85,2

Colaboraciones AAPP proximidad 47,0 47,0 47,0 45,6 44,2

Clientes AAPP lejanía 43,2 43,2 41,9 40,7 39,4

AAPP licitaciones + Exportación 40,0 40,0 38,0 36,1 36,1

PRECIOS VENTA PROYECTOS

"Servicios" 2011 2012 2013 2014 2015

AAPP 5.500 5.500 5.500 5.500 5.500

Cliente final (empresa) 7.800 7.800 7.800 7.800 7.800

Cuotas mantenimiento (Comunicación) 2.250 2.250 2.250 2.250 2.250

Otros 13.750 13.750 13.750 13.750 13.750

UNIDADES "Comisiones

intermediación" 2011 2012 2013 2014 2015

Publicidad 13,0 12,9 12,8 12,7 12,6

RRPP 200,0 202,8 206,4 207,0 207,7

Evolución precios de venta por canales.

Partes de un Business Plan.IV. PLAN

3. Precios de venta: Ejemplo - Evolución porcentual de las hipótesis de precios de venta

PRECIOS VENTA PUBLICIDAD 2012 2013 2014 2015

Cliente final (empresa) 0% -3% -3% -3%

Intermediarios publicidad 36% 10% 3% 0%

Colaboraciones AAPP proximidad 0% 0% -3% -3%

Clientes AAPP lejanía 0% -3% -3% -3%

AAPP licitaciones + Exportación 0% -5% -5% 0%

PRECIOS VENTA PROYECTOS

"Servicios" 2012 2013 2014 2015

AAPP 0% 0% 0% 0%

Cliente final (empresa) 0% 0% 0% 0%

Cuotas mantenimiento (Comunicación) 0% 0% 0% 0%

Otros 0% 0% 0% 0%

UNIDADES "Comisiones

intermediación" 2012 2013 2014 2015

Publicidad -1% -1% -1% -1%

RRPP 1% 2% 0% 0%

Evolución porcentual de las hipótesis.

Partes de un Business Plan.IV. PLAN

4. Ventas Euros: La evolución de la cifra de ventas es consecuencia de la multiplicaciónaritmética de las hipótesis de los apartados anteriores, así pues su evolución sejustifica según las argumentaciones presentadas en los apartados anteriores.

Ventas totales en euros

VENTAS EN EUR € “PUBLICIDAD”

2011 2012 2013 2014 2015

Cliente final (empresa) 27.648 33.178 38.619 56.191 68.131 Intermediarios publicidad

82.945 225.610 372.257 479.281 575.137

Colaboraciones AAPP proximidad 282.013 423.019 1.057.548 1.538.732 1.537.347

Clientes AAPP lejanía 233.390 256.729 298.832 304.361 295.230

AAPP licitaciones + Exportación 229.741 287.200 409.260 971.993 2.915.978

TOTAL VENTAS PUBLICIDAD 855,737 1.225,736 2.176,516 3.350,557 5.391,823

VENTA EN € " PROYECTOS Servicios"" 2011 2012 2013 2014 2015

AAPP 55.000 57.750 60.638 63.669 66.853

Cliente final (empresa) 117.000 234.000 351.000 438.750 526.500

Cuotas mantenimiento (Comunicación) 15.750 55.125 82.688 103.359 124.031

Otros 41.250 61.875 108.281 135.352 137.382

TOTAL VENTAS "Servicios" 229,000 408,750 602,606 741,130 854,766

VENTA € "Comisiones intermediación " 2011 2012 2013 2014 2015

Publicidad 93.600 109.440 147.358 159.553 163.287

RRPP 50.000 60.848 74.302 111.769 140.184

TOTAL VENTAS “Comisiones" 143,600 170,288 221,660 271,322 303,471

Partes de un Business Plan.IV. PLAN

4. Ventas Euros: Ejemplo (Ventas totales evolución porcentual de las hipótesis)

Ventas totales evolución porcentual de las hipótesis.

VENTAS EN EUR € “PUBLICIDAD”

2012 2013 2014 2015

Cliente final (empresa)

20% 16% 46% 21% Intermediarios publicidad

172% 65% 29% 20%

Colaboraciones AAPP proximidad 50% 150% 46% 0%

Clientes AAPP lejanía

10% 16% 2% -3%

AAPP licitaciones + Exportación 25% 43% 138% 200%

TOTAL VENTAS PUBLICIDAD

43% 78% 54% 61%

VENTA EN € "PROYECTOS Servicios"

2012 2013 2014 2015

AAPP

5% 5% 5% 5% Gestión de residuos (Cantina y jardinería)

100% 50% 25% 20%

Mantenimiento (Gestión de residuos)

250% 50% 25% 20%

RSC & Marketing

50% 75% 25% 1%

TOTAL VENTAS "Servicios"

78% 47% 23% 15%

VENTA € "Comisiones intermediación"

2012 2013 2014 2015

Publicidad

18% 36% 9% 3%

RRPP

20% 20% 50% 25%

TOTAL VENTAS “Comisiones"

19% 30% 22% 12%

Partes de un Business Plan.IV. PLAN

5. Coste de ventas: Ejemplo (Costes de ventas y evolución porcentual)

COGS EN EUR € "Publicidad" 2011 2012 2013 2014 2015

Coste unitario "publicidad" 16 10 11 11 12

Unidades de "publicidad" 19.144 25.720 45.618 74.864 131.122

TOTAL COGS "Publicidad" 312,430 259,772 483,779 833,634 1.533,079

COGS EN EUR € "Proyectos

Servicios" 2011 2012 2013 2014 2015

Ventas "Proyectos" en € 143,600 170,288 221,660 271,322 303,471

% COGS 55% 55% 50% 49% 48%

TOTAL COGS "Proyectos" 78,980 93,658 110,830 132,948 145,666

COGS EN EUR € “Publicidad" 2012 2013 2014 2015

Coste unitario "publicidad" -38% 5% 5% 5%

Unidades de "publicidad" 34% 77% 64% 75%

TOTAL COGS "Publicidad" -17% 86% 72% 84%

Nótese: que deberá argumentarse la variación estructural en costes de “publicidad”

Partes de un Business Plan.IV. PLAN

6. Recursos humanos: Ejemplo

Es esencial “el equipo humano y especialmente el Directivo y emprendedor”. De ser posible -por su relevancia- incorporar un organigrama (con fotografías y biografía). Si se trata de una “Start up”, pueden incorporarse colaboradores

externos a modo de “consultores o mentores” con remuneración o participación.

Análisis personal / Coste

Actual Plan Plan Plan Plan Plan

2010 2011 2012 2013 2014 2015

Número de empleados

Producción (Maquetación) 1,0 1,0 1,0 1,5 1,5 2,0

Dep. Servicios 4,3 4,0 5,0 5,0 5,0 5,0

I+D (Desarrollo nuevos prod.) 0,3 0,3 0,3 1,0 1,0 1,0

Administración 3,5 3,5 3,5 4,0 4,0 4,5

Ventas y Distribución 2,6 4,3 6,3 8,5 9,5 10,5

TOTAL 11,6 13,0 16,0 20,0 21,0 23,0

Coste (Sueldos + Seguridad social) / Eur 345.000 397.000 504.000 648.000 767.000 892.000

Partes de un Business Plan.IV. PLAN

7. Otros gastos de explotación, financieros, amortizaciones e impuestos (I s/Bº).

Se incorporaran cuantas tablas y desgloses sean necesarios para una correcta comprensión de la evolución de los gastos del plan.

Con relación a los gastos e ingresos financieros se incorporaran las tablas previstas de amortización de capital e intereses para el periodo planificado.

Con relación a las amortizaciones se indicará una tabla de porcentajes según se trate de uno u otro tipo de inmovilizado material, inmaterial …

De existir deducciones fiscales o BINs (Bases imponibles negativas), se desglosaran. Se indicará igualmente el tipo impositivo y los beneficios fiscales en su caso de

existir “Patent box”.

Partes de un Business Plan.IV. PLAN

8. Internacionalización.

Si el proyecto versa en una ampliación de mercados con el objetivo de internacionalización, deberán incorporarse especiales referencias a estudios de

mercado y a riesgos y oportunidades.

Puede ser esencial este apartado para la consideración y entrada de fondos procedentes de capital riesgo, ya sea en participación directa en capital o mediante

prestamos participativos.

Partes de un Business Plan.IV. PLAN

9. Inversiones.

Se establecerá tanto la tabla de inversiones necesarias, así como una justificación relativa a sus necesidades para el proyecto. Puede ir ligada la tabla de inversiones a un desglose se los fondos que se pretenden captar y su destino (sea en bienes de

inversión, working capital, …)

Inversiones

Plan Plan Plan Plan Plan

2011 2012 2013 2014 2015

Participación filial “reprografía” 225.000

Equipos informáticos y plotters 50.000 50.000 75.000

Inversiones de reposición 10.000 10.000 40.000 115.000 125.000

TOTAL / Euros 285.000 60.000 115.000 115.000 125.000

Partes de un Business Plan.IV. PLAN

9. Inversiones.

¿Para qué lo necesitamos?

Partes de un Business Plan.IV. PLAN

10. Perdidas y Ganancias previsionales (PPGG)

Previsiones

2011 2012 2013 2014 2015

(miles de euros)

PUBLICIDAD 856 1.226 2.177 3.351 5.392

PROYECTOS SERVICIOS 144 170 222 271 303

COMISIONES INTERMED. 229 409 603 741 855

VENTAS 1.228 1.805 3.001 4.363 6.550

Trabajos para el inmovilizado 0 0 0 0 0

Otros ingresos 25 0 0 0 0

TOTAL INGRESOS 1.253 1.805 3.001 4.363 6.550

Consumos 391 353 595 967 1.679

Gastos de personal 397 504 648 767 892

Otros gastos de explotación 277 449 633 847 1.183

TOTAL GASTOS 1.065 1.307 1.876 2.581 3.754

RDO. BRUTO

EXPLOTACION (EBITDA) 189 498 1.125 1.782 2.796

Amortizaciones 65 85 115 115 125

RDO. NETO

EXPLOTACION (EBIT) 124 413 1.010 1.667 2.671

Resultado financiero -6 -41 -45 -45 -45

RDO. ACTIVIDAD

ORDINARIA 118 372 965 1.622 2.626

Resultado extraordinario 0 0 0 0 0

RDO. ANTES DE

IMPUESTOS 118 372 965 1.622 2.626

Impuesto sociedades 0 -53 -289 -487 -788

RDO. DESPUES

IMPUESTOS 118 319 675 1.136 1.838

Cuenta de resultados

2011 - 2015

Partes de un Business Plan.

IV. PLAN

11. Balance previsional (BS)

Moneda : €000's

Cierre

2010 2011 2012 2013 2014 2015

Activos financieros

Inversiones /Fdo. Comercio 0 225 225 225 225 225

Prestamos grupo - - - - - -

Amortización - - - - - -

Valor neto 0 225 225 225 225 225

Activos fijos

Coste 334 394 454 569 684 809

Amortización ( 134) ( 199) ( 283) ( 398) ( 513) ( 638)

Valor neto 200 195 170 170 171 171

Inventario

Materia Prima

WIP

Producto terminado 51 65 58 98 160 277

Provisiones

Valor neto 51 65 58 98 160 277

Clientes

Nacional 200 301 442 736 974 1.024

Exportación 96 438

Grupo - - - - - -

Provisiones

Valor neto 200 301 442 736 1.070 1.462

Otros realizables 70 10 87 95 105 115

Proveedores

Nacional ( 158) ( 187) ( 210) ( 309) ( 440) ( 667)

Exportación

Grupo - - - - - -

Valor neto ( 158) ( 187) ( 210) ( 309) ( 440) ( 667)

Otros exigibles / Prev.

Impuesto sobre benef. 3 - ( 53) ( 236) ( 197) ( 301)

Intereses devengados

Anticipos de clientes

Otros ( 11) ( 15) ( 20) ( 24) ( 30) ( 36)

Total ( 7) ( 15) ( 73) ( 260) ( 227) ( 337)

Working Capital 155 174 305 359 667 850

CAPITAL EMPLOYED 356 594 700 754 1.062 1.245

Tesorería

Caja y bancos 10 15 156 706 1.462 3.047

Total 10 15 156 706 1.462 3.047

Deudas a largo plazo

Prestamos no bancarios 250 250 214 179 143 107

Préstamos bancarios 177 142 106 71 35 -

Prestamos del grupo - - - - - -

Partes de un Business Plan.IV. PLAN

12. Cash Flow previsionales (CF) Moneda €000's

Cierre

2010 2011 2012 2013 2014 2015

EBITDA ( 162) 164 498 1.125 1.782 2.796

-

Working Capital

Movimientos -

(Inc)/Dec Inventario 20 ( 14) 6 ( 40) ( 61) ( 118)

(Inc)/Dec clientes ( 36) ( 101) ( 141) ( 293) ( 334) ( 392)

(Inc)/Dec Otros

realizables ( 24) 60 ( 77) ( 8) ( 10) ( 10)

Inc/(Dec) Proveedores ( 31) 29 23 100 131 227

Inc/(Dec) Otros exigibles 11 4 5 4 6 6

-

(Inc)/Dec Working Capital ( 60) ( 22) ( 184) ( 237) ( 269) ( 287)

Cash Flow Operacional ( 222) 142 314 887 1.514 2.509

Inversiones - CAPEX ( 62) ( 60) ( 60) ( 115) ( 115) ( 125)

Intereses financieros ( 4) ( 6) ( 41) ( 45) ( 45) ( 45)

Prestamos 234 ( 35) ( 71) ( 71) ( 71) ( 71)

Impuesto sobre

beneficio ( 4) 3 - ( 106) ( 526) ( 684)

Gastos extraordinarios ( 5) - - - - -

Prestamos grupo - - - - - -

Capital y Reservas 34

CASH FLOW Neto ( 30) 44 141 550 756 1.584

Tesorería inicial 40 10 15 156 706 1.462

Cash Flow neto ( 30) 44 141 550 756 1.584

Tesorería final 10 54 156 706 1.462 3.046

La formulación del Cash flow se realiza en formato analítico para

disgregar el “operating cash flow” respecto de “free cash flow”.

Partes de un Business Plan.IV. PLAN

13. Valoración financiera de inversiones. 1/3

El objeto es evaluar el “business plan” desde el punto de vista de valoración de empresa,para así determinar que importe debe satisfacer un inversionista que pretenda adquiriruna potencial participación del negocio. De entre los diferentes métodos de valoración deempresas se ha seleccionado el de descuento de flujo de caja:

“Actualmente se considera que el método fundamental y técnicamente más correcto es el descuento de flujos de caja. Por eso entendemos que el valor de una empresa depende

del futuro y es necesario establecer hipótesis sobre las diferentes variables que componen el flujo de caja, tanto a nivel de explotación como de inversión en activos no corrientes y en capital de trabajo. El riesgo de la empresa se introducirá en la tasa de

actualización, que será el coste del pasivo y del patrimonio neto.” (*)

(*) ACCID (Associació Catalana de Comptabilitat i Direcció)., Valoració d’empreses. Bases conceptuals i aplicacions pràctiques., Barcelona: Profit Editorial / Bresca Editorial S.L., 2009. , p. 11

Partes de un Business Plan.IV. PLAN

13. Valoración financiera de inversiones. 2/3

En este ejemplo se limita el cálculo a la generación de flujos de caja alcanzados en el periodo comprendido entre 2011 y 2015 sin llevarlos a perpetuidad.

Tasa de descuento utilizada incluyendo prima de riesgo: 20%Flujos de caja del cash flow previsional 2011 – 2015 (en miles de euros):

Año: 2011 2012 2013 2014 2015

„000 Eur: 44 141 550 756 1.584

Flujos de caja.

VAN (Valor actual neto)= -A + [CF1 / (1+i)] + [CF2 / (1+i)2++…+*CF2 / (1+i)2]

En donde:A: Es la inversión inicialCF: Representa el cash flow previsto en el periodo debido al proyectoi : Representa la tasa de descuento que utilizamos en el cálculo

Partes de un Business Plan.IV. PLAN

13. Valoración financiera de inversiones. 3/3

El importe que un potencial inversionista debería desembolsar en el momento presente

corresponde a 1.461 miles de euros, valor correspondiente al cash flow acumulado de 3.075

miles de euros, una vez actualizado a la tasa de descuento del 20%.

ANEXOS AL PLAN

Incorporar cuantos recortes de prensa sean posibles sobre el proyecto o emprendedor, premios recibidos,

reconocimiento de la puesta en marcha del proyecto. Actuaciones previas en

“publicity” y premios recibidos ponen en valor y dan confianza y seguridad al

proyecto.

La confidencialidad.

Ningún Business Plan debe ser distribuida de forma indiscriminada. Debesalvaguardarse la confidencialidad dado que es el reflejo de losplanes y voluntades futuras. Su divulgación podría ser perjudicialpara la compañía o emprendedor si cayese entre otros en manos dela competencia.

La entrega de un Business Plan se realizará en todo caso previa firmacontractual de un acuerdo de confidencialidad (comúnmentedenominado CDA).

Company presentation.

Es un documento previo que se entrega y presenta en las primerasactuaciones (Road show) para crear interés sobre potencialesinversores respecto de la compañía / Business plan o proyecto en casode emprendedores.

Company presentation.

Es un documento previo que se entrega y presenta en las primerasactuaciones (Road show) para crear interés sobre potencialesinversores respecto de la compañía / Business plan o proyecto en casode emprendedores.

El Teaser (Resumen ejecutivo).

Es un documento o resumen ejecutivo que puede ser o no ciego (sinespecificar la sociedad o el emprendedor), que tras la firma de un CDAse distribuye a potenciales inversores para detectar un mutuo interésque pueda dar origen a futuras reuniones.

Un minuto de oro – Tu minuto de gloria.

En algunas ocasiones se realizan encuentros para promover potencialesproyectos por parte de emprendedores. A estos eventos asistenpotenciales inversores.

Se acostumbra a disponer tan sólo de un minuto para exponer la esenciadel proyecto y generar el interés de los potenciales inversores.

Finalmente se realiza un acto en el que se fomenta el “net working”, enel que entran en contacto inversionistas y emprendedores paraacordar futuras reuniones donde ampliar el alcance del proyecto.

¡ Gracias por su atención !

TFC - Business Plan --> CompoSave08.0.2011

Enric RELLO CONDOMINES