les pense-pas-bête d’international pratique · gestion documentaire export fiche 7.1 gestion...

TRANSCRIPT

© International Pratique - Janvier 2017

LE

S P

EN

SE

-PA

S-B

ÊTE

D’I

NTE

RN

ATIO

NA

L P

RATIQ

UE

www.international-pratique.com

Les pense-pas-bête d’International Pratique

Madeleine Nguyen-TheConsultante-formatrice en commerce international

Ce support vous est transmis pour un usage strictement interne.Toute autre divulgation, reproduction, distribution, diffusion ou autre

utilisation de ce support est strictement interdite.

Edition janvier 2017• Mises à jour suite à l'entrée en application du nouveau Code des

Douanes de l'Union (CDU) au 1er mai 2016.• Actualisation des textes, sources d'infos.• Nouveaux exemples de documents.

Prix de vente : 10 € TTC

1

EXTRAIT

© International Pratique - Janvier 2017

LE

S P

EN

SE

-PA

S-B

ÊTE

D’I

NTE

RN

ATIO

NA

L P

RATIQ

UE

www.international-pratique.comIndex

Les conditions générales vente/achat Fiche 1.1 Les principales rubriques

Les règles Incoterms® 2010 Fiche 2.1 Dé nition et mécanismesFiche 2.2 Les 11 règles Incoterms® 2010Fiche 2.3 Incoterms multimodaux et maritimes - SchémasFiche 2.4 Précisions et limites des Incoterms® 2010Fiche 2.5 Tableaux : répartition des frais Vendeur/Acheteur

Transport et prestataires Fiche 3.1 Bien choisir sa solution - transportFiche 3.2 Le transport maritime

Fiche 3.3 Le transport aérienLe transport routier

Fiche 3.4 Les partenaires du transportFiche 3.5 Sélectionner son commissionnaire de transport

L’assurance - transport Fiche 4.1 Responsabilité transporteur vs assurance ad-valoremFiche 4.2 L’assurance ad-valorem en détailFiche 4.3 Soigner l’emballage des marchandisesFiche 4.4 Que faire en cas de sinistre transport

La douane Fiche 5.1 Les ux extra-Union européenne : introductionFiche 5.2 Le dédouanement des marchandisesFiche 5.3 Qu’avez-vous à déclarer ! Un produitFiche 5.4 Qu’avez-vous à déclarer ! Une origineFiche 5.5 Qu’avez-vous à déclarer ! Une valeurFiche 5.6 Les documents d’accompagnementFiche 5.7 Justi er les exportations en exonération de TVA Fiche 5.8 Les régimes douaniers et autres facilités scalesFiche 5.9 Les procédures de dédouanement simpli éesFiche 5.10 Les programmes ICS - ECS et certi cation OEAFiche 5.11 Le Code des Douanes de l'Union - CDU

Les échanges en Union européenne Fiche 6.1 Obligations déclaratives en U.E.

Gestion documentaire Export Fiche 7.1 Gestion administrative d’une exportation

Les paiements à l’international Fiche 8.1 Les modalités de paiement à l’international

Fiche 8.2 La remise documentaire - cash against documents - documents against payment

Fiche 8.3a Le crédit documentaire (letter of credit)-

Fiche 8.3b Le crédit documentaire - schémaLes autres formes de crédit documentaire

Fiche 8.4 La lettre de crédit Stand-By et l'Obligation Bancaire de PaiementFiche 8.5 Les garanties bancaires

Les éléments du prix à l’international Fiche 9.1 A l’importFiche 9.2 A l’export

Les sources d’information Fiche 10.1 Pour aller plus loin

Lexique Fiche 11.1 Les sigles à l’international

Annexes Exemples de documents annoncés et soulignés dans les ches

2

EXTRAIT

© International Pratique - Janvier 2017

LE

S P

EN

SE

-PA

S-B

ÊTE

D’I

NTE

RN

ATIO

NA

L P

RATIQ

UE

www.international-pratique.com

Les règles Incoterms® 2010 prennent en compte :

• Les nouvelles obligations à des ns de sûreté/sécurité : celui qui réalise les opérations douanières (lorsqu’applicables) se charge de fournir les informations pour le contrôle sécuritaire. Si l’autre partie est mieux placée pour obtenir les informations, elle apportera son concours aux frais et risques de celui qui doit les fournir. gFiche 5.10 (Import & Export Control Systems)

• L’évolution des procédures électroniques : possibilité de télétransmettre les documents originaux avec l’accord de l’acheteur ou si tel est l’usage.

• Les nouvelles règles en matière de couverture d’assurance-transport : Revised Institute Cargo Clauses de 2009. Trois niveaux de couverture : A (tous risques) - B (avaries particulières) - C (avaries communes). En vente CIF/CIP : obligation de couvrir au minimum au niveau C, pour 110 % de la valeur facturée.

Mais aussi, elles apportent des innovations et con rmations importantes :

• La notion du passage du bastingage pour le transport maritime est (en n) aban-donnée ! Les transferts des frais et des risques se situent en toute logique « à bord navire ».

• EX-Works devient l’obligation minimum dans les échanges « domestiques » (nationaux et intra-communautaires qui ne requièrent pas de formalités doua-nières) simple mise à disposition.

• FCA « locaux du vendeur » devient l’obligation minimum dans les échanges internationaux le vendeur charge à bord du véhicule d’enlèvement et réalise les formalités douane export (si applicable).

• L’emballage est toujours à la charge du vendeur. Il s’agit de choisir un embal-lage extérieur qui supportera le mode de transport utilisé.

• Toute distance prise par rapport à l’Incoterm de base est possible mais doit être clairement noti é dans les conditions de vente ou dans le contrat. Exemples : « ex-tank » pour des produits chimiques, CPT déchargé, CIP avec assurance tous risques, DDP sans TVA…

• A chaque cotation, en dehors du DAT qui prévoit le déchargement, demander au prestataire ce que comprend le fret, notamment maritime. Court-il de « bord à bord » ? De « bord à quai » ? De « quai à quai » ? De « terminal-in à terminal-out » ? Si les frais de déchargement n’ont pas été annoncés et acceptés par l’acheteur, le vendeur ne peut pas les répercuter.

• De l’importance de la noti cation des informations que chaque partie doit four-nir à l’autre. Si manquement… frais et risques à la partie défaillante.

• Les règles Incoterms® n’ont pas vocation à tout régler : elles sont juste UNE condition de vente parmi tant d’autres…

• Transfert de propriété sur le plan contractuel, litiges d’ordre commercial ou technique, dommages ou surcoûts suite défaillance dans la fourniture des don-nées, arrimage des marchandises dans conteneurs… ces aléas sont à régler via le contrat ou les Conditions Générales de Vente…

Incoterms® 20102.4

2

S’assurer que le partenaire parle le même langage que vous : règles Incoterms® 2010.

Toute variante ou spécificité est à indiquer dans le contrat ou les CGV.

Les Incoterms® ne règlent pas tout.

Se mettre d’accord sur ce que couvre le contrat de transport : avec le prestataire de transport ET avec le client.

De l’importance des informations à fournir.

BON A SAVOIR

Les Incoterms® de type C : afin d’éviter le litige commercial ou la mauvaise compré-hension de cette règle Indiquer si pos-sible en plus du lieu de transfert des frais, le lieu de transfert des risques. Exemple à l’export de France : « CIP New York Port au départ d’Anvers Port ».

Le piège du FOB : Le vendeur doit charger à bord d’un navire... réservé par l’acheteur. Le vendeur est ainsi tributaire du bon vouloir de son client. Dans le cadre d’un crédit do-cumentaire, le non respect de la date limite d’embarquement = irrégularité bancaire pour le vendeur...

Parades pour le FOB :

• que le vendeur « garde la main » sur la réservation du navire choisi par son acheteur,

• changer les habitudes de tous les ac-teurs de la chaîne internationale et dé-velopper les ventes en FCA, notamment pour les marchandises en conteneurs,

• cela signifie de faire accepter par l’acheteur (et par sa banque en cas de sécurité de paiement), une preuve de livraison au port et non plus «on board» navire...

• mieux : développer les ventes en CPT/CIP.

TDes précisions importantes

Les limites des Incoterms®

• Brochure n° 715 de l’ICC. Bilingue anglais/français.• www.incoterms.com• Le livret "Incoterms in ze pocket" (qui fait quoi ?)

www.international-pratique.com

8

EXTRAIT

© International Pratique - Janvier 2017

LE

S P

EN

SE

-PA

S-B

ÊTE

D’I

NTE

RN

ATIO

NA

L P

RATIQ

UE

www.international-pratique.com

Ê

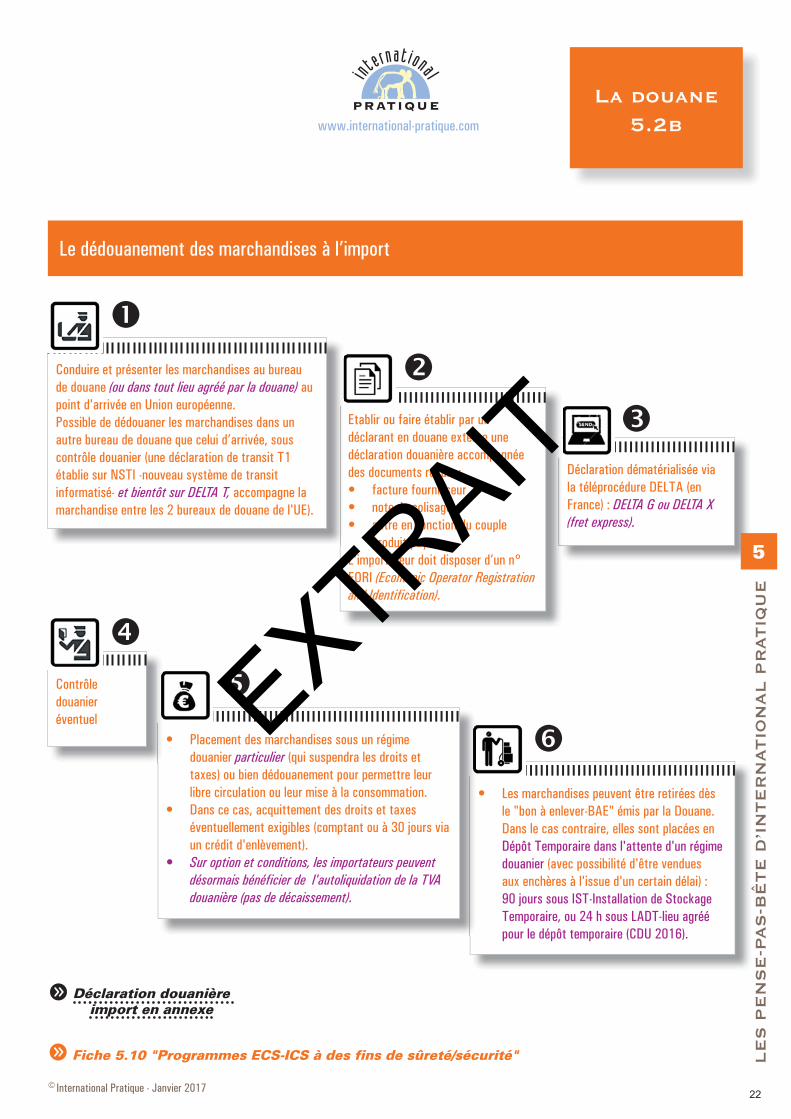

• Les marchandises peuvent être retirées dès le "bon à enlever-BAE" émis par la Douane.Dans le cas contraire, elles sont placées en Dépôt Temporaire dans l'attente d'un régime douanier (avec possibilité d'être vendues aux enchères à l'issue d'un certain délai) : 90 jours sous IST-Installation de Stockage Temporaire, ou 24 h sous LADT-lieu agréé pour le dépôt temporaire (CDU 2016).

Déclaration dématérialisée via la téléprocédure DELTA (en France) : DELTA G ou DELTA X (fret express).

La douane 5.2b

5

Le dédouanement des marchandises à l’import

Etablir ou faire établir par un déclarant en douane externe une déclaration douanière accompagnée des documents requis :• facture fournisseur• note de colisage• autre en fonction du couple

produit/pays.L’importateur doit disposer d’un n° EORI (Economic Operator Registration and Identification).

• Placement des marchandises sous un régime douanier particulier (qui suspendra les droits et taxes) ou bien dédouanement pour permettre leur libre circulation ou leur mise à la consommation.

• Dans ce cas, acquittement des droits et taxes éventuellement exigibles (comptant ou à 30 jours via un crédit d'enlèvement).

• Sur option et conditions, les importateurs peuvent désormais bénéficier de l'autoliquidation de la TVA douanière (pas de décaissement).

g

g

Déclaration douanière import en annexe

Conduire et présenter les marchandises au bureau de douane (ou dans tout lieu agréé par la douane) au point d'arrivée en Union européenne.Possible de dédouaner les marchandises dans un autre bureau de douane que celui d’arrivée, sous contrôle douanier (une déclaration de transit T1 établie sur NSTI -nouveau système de transit informatisé- et bientôt sur DELTA T, accompagne la marchandise entre les 2 bureaux de douane de l'UE).

Contrôle douanier éventuel

Fiche 5.10 "Programmes ECS-ICS à des fins de sûreté/sécurité"

22

EXTRAIT

© International Pratique - Janvier 2017

LE

S P

EN

SE

-PA

S-B

ÊTE

D’I

NTE

RN

ATIO

NA

L P

RATIQ

UE

www.international-pratique.com

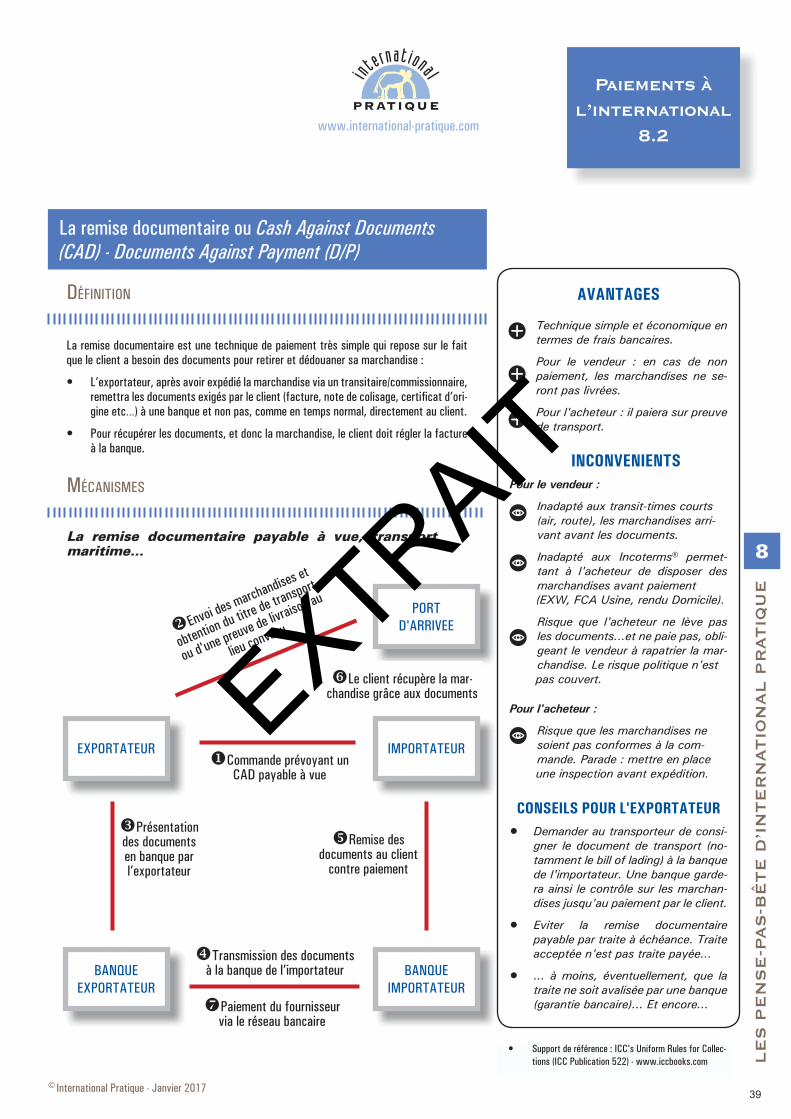

La remise documentaire est une technique de paiement très simple qui repose sur le fait que le client a besoin des documents pour retirer et dédouaner sa marchandise :

• L’exportateur, après avoir expédié la marchandise via un transitaire/commissionnaire, remettra les documents exigés par le client (facture, note de colisage, certi cat d’ori-gine etc…) à une banque et non pas, comme en temps normal, directement au client.

• Pour récupérer les documents, et donc la marchandise, le client doit régler la facture à la banque.

Paiements àl’international

8.2

8

La remise documentaire ou Cash Against Documents (CAD) - Documents Against Payment (D/P)

DÉFINITION

La remise documentaire payable à vue, transport maritime...

MÉCANISMES

PORT D'ARRIVEE

IMPORTATEUREXPORTATEUR

BANQUE IMPORTATEUR

BANQUE EXPORTATEUR

Commande prévoyant un CAD payable à vue

Envoi des marchandises et

obtention du titre de transport

ou d'une preuve de livraison au

lieu convenu

Présentation des documents en banque par l’exportateur

Transmission des documents à la banque de l’importateur

Remise des documents au client

contre paiement

Le client récupère la mar-chandise grâce aux documents

Paiement du fournisseur via le réseau bancaire

Technique simple et économique en termes de frais bancaires.

Pour le vendeur : en cas de non paiement, les marchandises ne se-ront pas livrées.

Pour l'acheteur : il paiera sur preuve de transport.

Pour le vendeur :

Inadapté aux transit-times courts (air, route), les marchandises arri-vant avant les documents.

Inadapté aux Incoterms® permet-tant à l'acheteur de disposer des marchandises avant paiement (EXW, FCA Usine, rendu Domicile).

Risque que l'acheteur ne lève pas les documents...et ne paie pas, obli-geant le vendeur à rapatrier la mar-chandise. Le risque politique n'est

pas couvert.

Pour l'acheteur :

Risque que les marchandises ne soient pas conformes à la com-mande. Parade : mettre en place une inspection avant expédition.

• Demander au transporteur de consi-gner le document de transport (no-tamment le bill of lading) à la banque de l'importateur. Une banque garde-ra ainsi le contrôle sur les marchan-dises jusqu'au paiement par le client.

• Eviter la remise documentaire payable par traite à échéance. Traite acceptée n'est pas traite payée...

• ... à moins, éventuellement, que la traite ne soit avalisée par une banque (garantie bancaire)... Et encore...

X

X

X

]

]

]

]

• Support de référence : ICC's Uniform Rules for Collec-tions (ICC Publication 522) - www.iccbooks.com

39

EXTRAIT