leasing: ifrs 16 vs principi contabili nazionali e codice civile · 2016-02-29 · leasing che...

TRANSCRIPT

Leasing: IFRS 16 vs Principi Contabili

Nazionali e Codice Civile

Marco Allegrini

IFRS 16: contratto di leasing

• “Il contratto è, o contiene, un leasing se, in cambio di un corrispettivo, conferisce il diritto di controllare l'utilizzo di un'attività specificata per un periodo di tempo” (par. 9)

IAS 17

• “Il leasing finanziario è un leasing che trasferisce sostanzialmente tutti i rischi e i benefici derivanti dalla proprietà del bene. Il diritto di proprietà può essere trasferito o meno al termine del contratto.

• Il leasing operativo è un leasing differente dal leasing finanziario” (par. 4).

IAS 17 IFRS 16

Leasing operativoLeasing operativo

Leasing finanziarioLeasing

finanziario

Metodo patrimonialeMetodo

patrimonialeMetodo

finanziarioMetodo

finanziario

LeasingLeasing Contratto di serviziContratto di servizi

Metodo finanziarioMetodo

finanziario

Costi canoni per competenza economica

Costi canoni per competenza economica

Leasing di breve termine (<12 mesi)Leasing di breve termine (<12 mesi)

Leasing in cui l'attività sottostante è di modesto valoreLeasing in cui l'attività sottostante è di modesto valore• Esempi: tablet, PC, piccolo mobilio da ufficio, telefoni (par. B5)• No autovetture perchè un'auto nuova non sarebbe di modesto valore (par. B6)

IFRS 16: eccezioni al metodo finanziario

Bilancio separato (civilistico) Bilancio consolidato (civilistico)

Leasing

Metodo patrimoniale

Leasing

Metodo patrimonialeMetodo

patrimonialeMetodo

finanziarioMetodo

finanziario

OIC 17 (raccomandazione)

OIC 12 Appendice A

Leasing

• Il leasing conferisce il diritto di controllare l'utilizzo di un'attività specificata per un periodo di tempo

• Esempi:– noleggio attrezzature di pulizia (da valutare

poi esenzione per modesto valore) – noleggio impianti e attrezzature per

svolgere attività di costruzione

Contratto di servizio

• Nel contratto di servizio il fornitore usa l’attività per erogare il servizio e mantiene il controllo sul relativo utilizzo

• Esempi (rispetto a impresa committente):– Servizio erogato da impresa appaltatrice di

pulizia che utilizza proprie attrezzature– Lavori/servizi impresa appaltatrice di

costruzioni che utilizza proprie attrezzature– Acquisto di servizio di trasporto aereo con

equipaggio, assistenza e manutenzione

Acquisto(Passaggio sostanziale e non formale

titolo di proprietà)

Leasing finanziario

Leasing operativo

Contratto di servizio

ITA‐GAAP

IAS 17

IFRS 16

Acquisto Leasing finanziario

Leasing operativo

Contratto di servizio

Acquisto Leasing finanziario

Leasing operativo

Contratto di servizio

IFRS 16: separazione delle componenti

• L'entità deve contabilizzare come leasing ogni componente leasing separandola dalle componenti non leasing (ad es. per i veicoli andrebbe separata la componente del servizio assicurativo, manutenzione, revisione, ecc.) rispetto al valore di locazione dell’asset, a meno che l'entità applichi il seguente “espediente pratico”

• Il locatario può scegliere, per ogni classe di attività sottostante, di non separare le componenti non leasing dalle componenti leasing e di contabilizzare ogni componente leasing e le associate componenti non leasing come un'unica componente leasing (par. 15).

Confronto IAS 17/ IFRS 16 su situazione patrimoniale‐finanziaria

IFRS Foundation, IFRS 16 Leases, January 2016

Attività

“Right of Use”• Pagamenti dovuti per il leasing

effettuati alla data o prima della data di decorrenza

• Costi iniziali diretti sostenuti dal locatario

• Stima dei costi per lo smantellamento, rimozione e ripristino

Passività

• Valore attuale dei pagamenti dovuti – Tasso di interesse implicito del leasing, se è

possibile determinarlo facilmente. Se non è possibile, il locatario deve utilizzare il suo tasso di finanziamento marginale

– Pagamenti fissi e variabili, compreso il prezzo di esercizio dell'opzione di acquisto, se il locatario ha la ragionevole certezza di esercitare l'opzione

– Pagamenti di penalità di risoluzione del leasing, se la durata del leasing tiene conto dell'esercizio da parte del locatario dell'opzione di risoluzione del leasing

IFRS Foundation, IFRS 16 Leases, January 2016

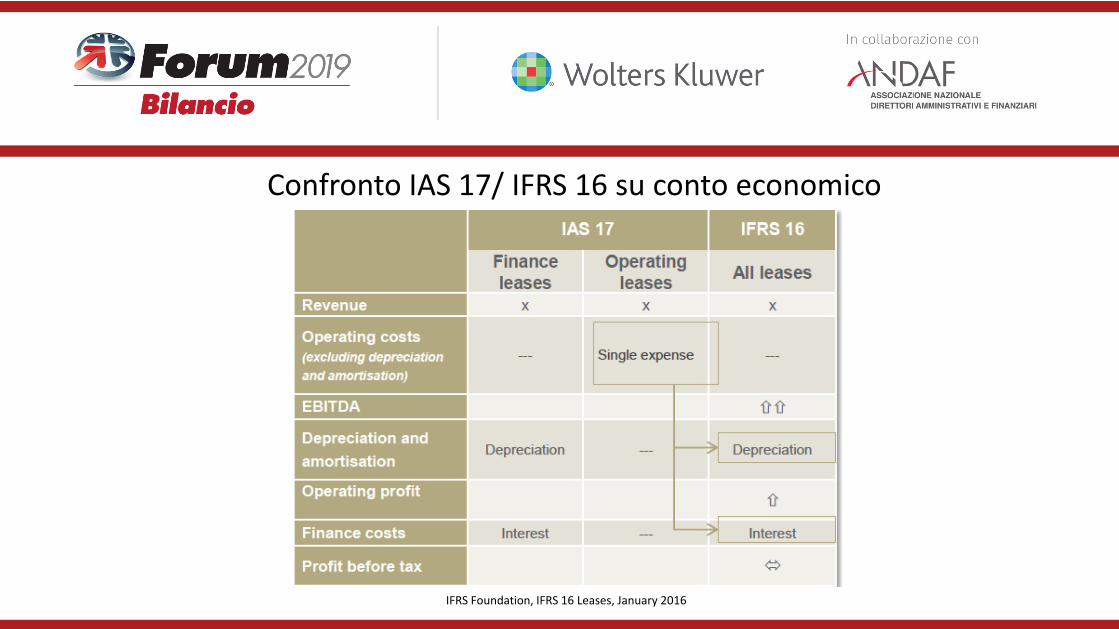

Confronto IAS 17/ IFRS 16 su conto economico

Effetti IAS 17 sul rendiconto finanziario IAS 7

Leasing operativoLeasing operativo

Leasing finanziarioLeasing

finanziario

flussi da attività operative

flussi da attività operative

‐ pagamenti relativi alla quota del capitale della passività del leasing (flussi

da attività di finanziamento)‐ pagamenti per la parte degli interessi

(flussi attività operative/attività finanziamento)

‐ pagamenti relativi alla quota del capitale della passività del leasing (flussi

da attività di finanziamento)‐ pagamenti per la parte degli interessi

(flussi attività operative/attività finanziamento)

Effetti IFRS 16 sul rendiconto finanziario IAS 7

pagamenti relativi alla quota del capitale della passività del

leasing

pagamenti relativi alla quota del capitale della passività del

leasing

flussi da attività di finanziamento

flussi da attività di finanziamento

pagamenti per la parte degli interessi della passività del

leasing

pagamenti per la parte degli interessi della passività del

leasing

flussi attività operative/attività finanziamento (opzioni IAS 7)flussi attività operative/attività finanziamento (opzioni IAS 7)

pagamenti per leasing a breve termine e per leasing di attività

di modesto valore

pagamenti per leasing a breve termine e per leasing di attività

di modesto valoreflussi da attività operativeflussi da attività operative

Impatti sui ratios

EbitdaEbitda

EbitEbit

Asset turnoverAsset turnover

Leverage (Debt/Equity)Leverage (Debt/Equity)

Interest Coverage (Ebit/interest)Interest Coverage (Ebit/interest)

Posizione Finanziaria Netta/EbitdaPosizione Finanziaria Netta/Ebitda

Cash flow from operating activitiesCash flow from operating activities

Cash flow from financing activitiesCash flow from financing activities

Net cash flowNet cash flow

Unlevered free cash flowUnlevered free cash flow

??

=

Esempi di reazioni di investitori

•“Lease Accounting Rule Changes Won't Hit Corporate Ratings” –Fitch Ratings, 29 February 2016

•“We do not expect any impact on debt ratings. The ratings agencies have had plenty of time to

adjust their approaches and pre-empt this accounting change…” –JP Morgan Cazenove note 15

January 2016

•“For most companies, we do not expect a significant impact on EPS”

–Citigroup research note 14 January 2016IFRS Foundation, IFRS 16 Leases