le pilotage des emplois et de la masse salariale -...

TRANSCRIPT

« Le pilotage des emplois

et de la masse salariale »

Sommaire

1 1

1. Le cadre de la gestion des ressources humaines en mode LOLF

La participation des personnels à la performance de la gestion publique

Le pilotage des emplois et de la masse salariale

Deux plafonds : un en crédits, un en emplois

Le plafond d’emplois

2. Le périmètre des dépenses de personnels

Le titre 2

Les catégories et comptes PCE

3. Le décompte des emplois : schéma et scénario

Le décompte en ETPT

Les différents cas

La prévision et le suivi de la consommation du plafond d’emplois

Les catégories d’emplois

4. La méthodologie de budgétisation de la masse salariale

La définition de la budgétisation

Les outils d’aide à la budgétisation

Les quatre étapes de la budgétisation

Durée

approximative :

20 min

Durée approximative :

30 min +

exercices

Durée

approximative :

1 heure +

exercices

2 2

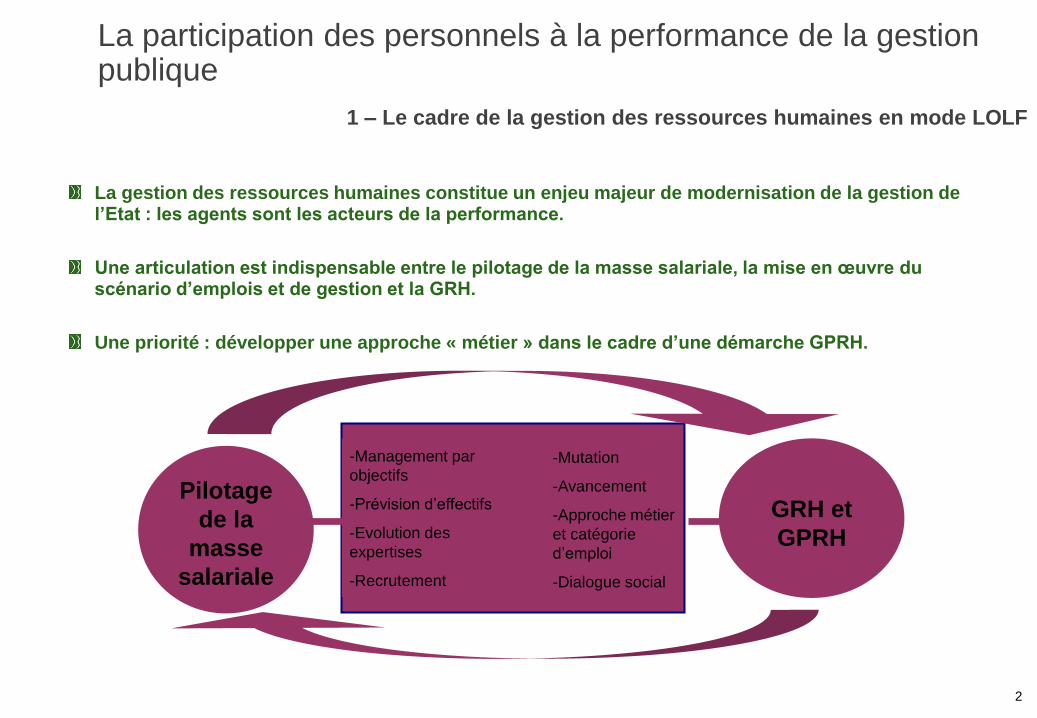

La participation des personnels à la performance de la gestion publique

La gestion des ressources humaines constitue un enjeu majeur de modernisation de la gestion de l’Etat : les agents sont les acteurs de la performance.

Une articulation est indispensable entre le pilotage de la masse salariale, la mise en œuvre du scénario d’emplois et de gestion et la GRH.

Une priorité : développer une approche « métier » dans le cadre d’une démarche GPRH.

1 – Le cadre de la gestion des ressources humaines en mode LOLF

GRH et

GPRH

Pilotage

de la

masse

salariale

-Management par

objectifs

-Prévision d’effectifs

-Evolution des

expertises

-Recrutement

-Mutation

-Avancement

-Approche métier

et catégorie

d’emploi

-Dialogue social

3 3

Le pilotage des emplois et de la masse salariale

« Fongibilité asymétrique » du titre des dépenses de personnel :

Les crédits de personnel peuvent abonder le reste du programme ; à l’inverse, l’abondement des crédits

de personnel par les autres crédits du programme est prohibé. (art. 7 de la LOLF)

Simplification et généralisation de l’autorisation des emplois:

Un unique plafond limitatif d’emplois rémunérés par ministère, décliné en prévision et en restitution par

programme et catégories d’emplois, « présentées par corps ou par métier ou par type de contrat »,

exprimé en ETPT annuels.

Pas de report sur le titre 2 :

en budgétisation AE = CP

Idem en consommation

Le « CAS pensions » correspond à une traduction des dépenses de personnel en coût complet et donne une vision économique (cotisation patronale pension)

1 – Le cadre de la gestion des ressources humaines en mode LOLF

Les spécificités de la gestion du titre 2

4 4

Deux plafonds : un en crédits, un en emplois

1 – Le cadre de la gestion des ressources humaines en mode LOLF

UNICITE DES

NOMENCLATURES

PAR NATURE

BUDGETAIRE ET

COMPTABLE La dépense correspond à une rémunération due à une personne physique par la personne morale État, ou à des charges connexes

Il existe un lien juridique direct entre le bénéficiaire et l’Etat (engagement à servir, contrat…)

Le périmètre de rattachement des dépenses au titre 2 est celui du rattachement des charges aux comptes 64 (charges de personnel) et 6211 (impôts, taxes et versements assimilés sur rémunérations)

2 enveloppes

1 plafond d’emplois par

ministère décliné au

niveau du programme

1 plafond en

Crédits par

programme

Corrélation étroite mais

Non-absolue

5 5

Le plafond d’emplois

1 – Le cadre de la gestion des ressources humaines en mode LOLF

LE PLAFOND D’EMPLOIS

Ministériel Annuel

Ensemble de

personnel du titre 2

dont l’Etat rémunère

l’activité

Un périmètre

L’ETPT

Une unité de

décompte

La consommation d’emplois

est liée à la consommation de

crédits sauf exception (mise à

disposition remboursée entre

services de l’Etat)

Une règle

INDIA-ODE

Un outil de

suivi

interministériel

Inclus tous les personnels en

position d’activité

Le respect du plafond d’emplois s’apprécie en moyenne annualisée

6 6

Le cadre de la gestion des ressources humaines en mode LOLF

7 7

Chaque mission dispose d’un plafond limitatif d’emplois décliné, à titre indicatif, par programme et catégorie d’emplois.

La fongibilité asymétrique, définit à l’article 7 de la LOLF, permet d’abonder les autres crédits du programme à partir des crédits de personnel.

Sur le titre 2, la consommation des AE se fait toujours lors de la consommation des CP.

Vrai

Faux

Vrai

Faux

Vrai

Faux

Ces affirmations sont-elles exactes ?

QUIZZ

8 8

Les crédits de titre 2 non consommés à la fin de l’exercice peuvent être reportés, l’année suivante, sur les autres titres du programme.

L’atteinte, par les BOP, d’un effectif cible au 31 décembre de l’année permet de garantir le respect du plafond d’emplois du programme.

Les dépenses liées au droit à retraite des fonctionnaires sont financées par une contribution employeur inscrite sur les programmes portant la rémunération principale des agents.

Vrai

Faux

Vrai

Faux

Vrai

Faux

Ces affirmations sont-elles exactes ?

QUIZZ

9 9 9

1. Le cadre de la gestion des ressources humaines en mode LOLF La participation des personnels à la performance de la gestion publique Le pilotage des emplois et de la masse salariale Deux plafonds : un en crédits, un en emplois Le plafond d’emplois

2. Le périmètre des dépenses de personnels Le titre 2 Les catégories et comptes PCE

3. Le décompte des emplois : schéma et scénario Le décompte en ETPT Les différents cas La prévision et le suivi de la consommation du plafond d’emplois Les catégories d’emplois

4. La méthodologie de budgétisation de la masse salariale La définition de la budgétisation Les outils d’aide à la budgétisation Les quatre étapes de la budgétisation

5. Le rôle du contrôle financier sur le titre 2 Le contrôleur budgétaire et comptable ministériel L’organisation en service déconcentré Le rôle du contrôle financier de la PBI au contrôle de l’exécution

Sommaire

Durée

approximative :

20 min

Durée approximative :

30 min +

exercices

Durée

approximative :

1 heure +

exercices

10 10

Le titre 2

2 – Le périmètre des dépenses de personnel

Le TITRE 2

A noter : il existe des dépenses de fonctionnement qui concernent

indirectement le personnel

Rémunération

s d’activité Cotisations et

contributions

sociales

Prestations

sociales et

allocations

diverses

11 11

Le titre 2

2 – Le périmètre des dépenses de personnel Comptes (2) Comptes (3) Comptes (4) Comptes (5) Libellé Commentaires

62 Autres charges de gestion ordinaire

6211 Impôts, taxes et versements assimilés sur rémunérations Ex : taxes sur le salaires, versement de

transport,…ensemble des impôts, taxes assis sur les

rémunérations des agents de l’Etat

64 Charges de personnel

641 Rémunérations du personnel Rémunérations brutes (y compris cotisations salariales)

6411 Rémunérations principales et salaires y compris rémunérations àl’acte et contrats aidés

64111 Titulaires civils et stagiaires

64112 Non titulaires

64113 Rémunération à l’acte, à la tâche, à l’heure Ne consomme pas le plafond d’emploi

64114 Ouvriers de l’Etat

64115 Militaires

64116 Emplois aidés de l’administration

6412 Charges connexes à la rémunération principale Dont IR, SFT, heures supplémentaires, indemnités

outre-mer

6413 à 6417 Indemnités ministérielles et interministérielles indexées et non indexées sur le point

6418 Autres rémunérations Dont 641811 « agents en formation professionnelle »

consommant le plafond d’emploi

Comptes (2) Comptes (3) Comptes (4) Comptes (5) Libellé Commentaires

62 Autres charges de gestion ordinaire

6211 Impôts, taxes et versements assimilés sur rémunérations Ex : taxes sur le salaires, versement de

transport,…ensemble des impôts, taxes assis sur les

rémunérations des agents de l’Etat

64 Charges de personnel

641 Rémunérations du personnel Rémunérations brutes (y compris cotisations salariales)

6411 Rémunérations principales et salaires y compris rémunérations àl’acte et contrats aidés

64111 Titulaires civils et stagiaires

64112 Non titulaires

64113 Rémunération à l’acte, à la tâche, à l’heure Ne consomme pas le plafond d’emploi

64114 Ouvriers de l’Etat

64115 Militaires

64116 Emplois aidés de l’administration

6412 Charges connexes à la rémunération principale Dont IR, SFT, heures supplémentaires, indemnités

outre-mer

6413 à 6417 Indemnités ministérielles et interministérielles indexées et non indexées sur le point

6418 Autres rémunérations Dont 641811 « agents en formation professionnelle »

consommant le plafond d’emploi

12 12

Le titre 2

2 – Le périmètre des dépenses de personnel

Compte (2)

Comptes (3)

Comptes (4)

libellé commentaires

645 Charges de sécurité sociale, de prévoyance et contributions directes

Cotisations patronales

646 Prestations directes d’employeurs et prestations familiales

6462 à 6467 Pensions, ATI, rentes Hors budgets ministériels

6468 Autres prestations directes d’employeur Dont CLD, CFA, allocation pour perte d’emploi

647 Autres charges sociales Prestations sociales facultatives versées directement par l’Etat à ses agents

13 13

Les catégories et comptes PCE

2 – Le périmètre des dépenses de personnel

6211 Impôts, taxes et versements assimilés sur rémunérations

6411 et 641811 Rémunération principale

6412 Charges connexes à la rémunération principale

6413 Indemnités

6418 (hors 641811) Autres rémunérations

645 Charges de sécurité sociale, de prévoyance et contributions directes

646

Prestations directes d'employeur

Autres charges de personnel

Compte 6411 rémunération principale

et

Compte 641811

Comptes 6412

à 6418

(hors 641811)

Comptes

6211, 645, 646

et 647

TITRE II

Catégorie 01

rémunération

d’activité

Rémunération

principale, qui

inclut le champ

de comptage des

emplois

Catégories 02 Cotisations et contributions sociales

03 Prestations sociales et allocations diverses

14 14 14

1. Le cadre de la gestion des ressources humaines en mode LOLF La participation des personnels à la performance de la gestion publique Le pilotage des emplois et de la masse salariale Deux plafonds : un en crédits, un en emplois Le plafond d’emplois

2. Le périmètre des dépenses de personnels Le titre 2 Les catégories et comptes PCE

3. Le décompte des emplois : schéma et scénario Le décompte en ETPT Les différents cas La prévision et le suivi de la consommation du plafond d’emplois Les catégories d’emplois

4. La méthodologie de budgétisation de la masse salariale La définition de la budgétisation Les outils d’aide à la budgétisation Les quatre étapes de la budgétisation

5. Le rôle du contrôle financier sur le titre 2 Le contrôleur budgétaire et comptable ministériel L’organisation en service déconcentré Le rôle du contrôle financier de la PBI au contrôle de l’exécution

Sommaire

Durée

approximative :

20 min

Durée approximative :

30 min +

exercices

Durée

approximative :

1 heure +

exercices

15 15

Le décompte en ETPT

La conversion de l’activité des agents en équivalents temps plein annuel travaillé (ETPT)

Objectif : agréger dans un même décompte des agents dont les régimes de travail sur l’année sont très

différents (durée de la période de travail dans l’année, quotité de temps de travail).

Les sur-rémunérations éventuelles du temps partiel ne consomment pas d’ETPT, non plus que les heures supplémentaires.

Un agent à temps plein employé toute l’année consomme un ETPT annuel.

3 – Le décompte des emplois : schéma et scénario

L’unité de décompte « équivalent temps plein annuel travaillé » (ETPT)

16 16

Tous les personnels rémunérés sur le titre 2 ont vocation à être décomptés en ETPT, y compris les saisonniers ou occasionnels et les autres agents non titulaires.

Ne prendre en compte pour le décompte en ETPT que des agents dont la personne morale Etat rémunère l’activité (donc pas les CLD et pas les allocations pour perte d’emploi).

Le périmètre de décompte inclut les agents en formation (notamment les élèves ou stagiaires dès lors qu’ils sont rémunérés par l’Etat), les CLM (congés de longue maladie) et exclut les rémunérations à l’acte ou à la tâche qui devront être strictement définies.

Le décompte en ETPT

3 – Le décompte des emplois : schéma et scénario

Le périmètre

17 17

Le « fait générateur » est le versement de la rémunération principale (non la conclusion du contrat ou le service fait)

De façon générale les consommations d’emplois sont liées aux consommations de crédits, mais les acomptes, trop-perçus ou rappels ne génèrent pas de modification des consommations d’ETPT

Dans l’outil INDIA-ODE de la direction du budget, les ETPT consommés par les agents non indiciés et les agents payés hors PSOP, sont évalués par extrapolation à partir de la dépense correspondante rapportée au coût moyen d’un ETPT ministériel.

Le décompte en ETPT

3 – Le décompte des emplois : schéma et scénario

Les règles de décompte

18 18

Le nombre d’agents : dans l’outil de décompte des emplois, cette unité correspond au nombre de bulletins de salaire (par mois ou moyenne annuelle).

L’équivalent temps plein emploi (ETPE) : prise en compte de la quotité de travail mais pas de la durée de la période d’emploi, ni de la sur-rémunération éventuelle du temps partiel.

L’équivalent temps plein rémunéré (ETPR) : prise en compte de la quotité de travail avec la sur-rémunération éventuelle du temps partiel mais pas de la durée de la période d’emploi.

L’équivalent temps plein financier (ETPF) : il « proratise » l’ETP rémunéré en fonction de la durée de la période d’activité.

Le décompte en ETPT

3 – Le décompte des emplois : schéma et scénario

Les autres unités de mesure des emplois

19 19

Le décompte en ETPT

Eléments pris en compte dans l’unité de mesure

Unité de mesure

Quotité travaillée

Sur-rémunération du temps partiel

Période d’activité

ETPE

X

ETPR

X

X

ETPT

X

X

ETPF

X

X

X

Les unités de mesure des emplois (synthèse)

3 – Le décompte des emplois : schéma et scénario

20 20

21 21

22 22

23 23

Les différents cas

3 – Le décompte des emplois : schéma et scénario

Hors titre 2

Dans le plafond

d'emploi

Hors plafond

d'emploi

(pour

mémoire)

Rémunération principale des agents retenus dans le périmètre du titre 2

(Hors rémunération à l'acte ou à la tâche)

Rémunération à la tâche, à l'acte ou à l'heure pour un acte ponctuel:

("Agents engagés pour exécuter un acte déterminé" au sens de l'article

premier du décret n°86-83 du 17 Janvier 1986)

Indemnité de jury de concours des agents pour lesquels la rémunération

principale est imputée en titre 2

Indemnités de jury de concours à des personnels extérieurs à l'Etat

Heures supplémentaires

Elèves stagiaires

Position de mise en disponibilité

Position de détachement sortant

Position de détachement entrant

Congé pour convenance personnelle

Congé parental

Mise à disposition sortant

Mise à disposition entrant

Dépenses du titre 2

24 24

Les différents cas

3 – Le décompte des emplois : schéma et scénario

Hors titre 2

Dans le plafond

d'emploi

Hors plafond

d'emploi

(pour

mémoire)

Maladie ordinaire

Disponibilité d'office

Congé de longue durée

Congé de longue maladie et, pour les agents non titulaires, congé de grave

maladie

Temps partiel thérapeutique (loi n°2007-148 du 2 février 2007)

Cessation progressive d'activité (pour la quotité travaillée)

Indemnisation du chômage

Congé de formation professionnelle

CAS PARTICULIERS

Conseilllers prud'hommes

Assesseurs des tribunaux

Jurés des cours d'assise

Experts près les tribunaux

Aumôniers des prisons

Personnel des cultes d'Alsace Moselle

Apprentis

Dépenses du titre 2

25 25

Les différents cas (1/4)

3 – Le décompte des emplois : schéma et scénario

Agents hors plafond d’emplois

- Agents qui ne perçoivent aucune

rémunération (détachement sortant

(1) hors cadre, disponibilités, congé

parental, etc.)

- Agents qui ne perçoivent que des

prestations sociales (congé de fin

d’activité, congé de longue durée,

allocation de retour à l’emploi)

- Agents dont la rémunération

s’impute sur le compte 641 mais

qui ne consomment pas de

plafond d’emplois (agents

rémunérés à l’acte ou à la tâche)

Agents dans le plafond d’emplois

- Agents ayant une affectation opérationnelle

dans le ministère et qui participent à son

activité (agents en activité, y compris accueil

en détachement (2))

- Agents gérés par un ministère délégataire

et qui participent à l’activité du ministère

(délégant) ( délégation de gestion) (3)

- Agents qui ne participent pas à l’activité du

ministère (congé de formation, maladie

ordinaire, congé de grave maladie, congé

paternité, MAD sortante)

- Agents gérés pour le compte d’un autre

ministère (les plafonds d’emplois et de crédits

du budget voté sont corrigés en gestion par un

transfert d’emplois et de crédits)

Agents hors plafond d’emplois du

ministère et non gérés par lui, mais

qui participent à l’ activité du

ministère

- Agents mis à disposition par un

autre ministère, un opérateur ou une

autre personne morale que l’Etat, à

titre gratuit.

- Agents mis à disposition par un

autre ministère, contre

remboursement (4)

- Agents mis à disposition par un

opérateur ou une autre personne

morale autre que l’Etat, contre

remboursement.

- Prestataires (personnels rémunérés

sous forme d’honoraires).

Agents gérés par le ministère

(1) Gestion de la carrière inactive par le ministère d’origine. Dans le ministère d’accueil, l’agent consomme le plafond d’emplois et le titre 2

(2) Gestion de la carrière active par le ministère accueil.

(3) Les emplois et les crédits sont inscrits sur le budget du délégant. La gestion statutaire et la paye relèvent du délégataire.

(4) Le remboursement par le ministère dans lequel les MAD sont affectés induit une dépense de titre 2 et une consommation d’emplois. Pour le ministère qui gère et qui paye ces agents, la dépense et la consommation d’emplois sont annulées par le remboursement (atténuation de dépense)

26 26

Les différents cas (2/4)

3 – Le décompte des emplois : schéma et scénario

Périmètre des agents qui participent à l’activité du ministère

Agents hors plafond d’emplois

- Agents qui ne perçoivent aucune

rémunération (détachement sortant

(1) hors cadre, disponibilités, congé

parental, etc.)

- Agents qui ne perçoivent que des

prestations sociales (congé de fin

d’activité, congé de longue durée,

allocation de retour à l’emploi)

- Agents dont la rémunération

s’impute sur le compte 641 mais

qui ne consomment pas de

plafond d’emplois (agents

rémunérés à l’acte ou à la tâche)

Agents dans le plafond d’emplois

- Agents ayant une affectation opérationnelle

dans le ministère et qui participent à son

activité (agents en activité, y compris accueil

en détachement (2))

- Agents gérés par un ministère délégataire

et qui participent à l’activité du ministère

(délégant) ( délégation de gestion) (3)

- Agents qui ne participent pas à l’activité du

ministère (congé de formation, maladie

ordinaire, congé de grave maladie, congé

paternité, MAD sortante)

- Agents gérés pour le compte d’un autre

ministère (les plafonds d’emplois et de crédits

du budget voté sont corrigés en gestion par un

transfert d’emplois et de crédits)

Agents hors plafond d’emplois du

ministère et non gérés par lui, mais

qui participent à l’ activité du

ministère

- Agents mis à disposition par un

autre ministère, un opérateur ou une

autre personne morale que l’Etat, à

titre gratuit.

- Agents mis à disposition par un

autre ministère, contre

remboursement (4)

- Agents mis à disposition par un

opérateur ou une autre personne

morale autre que l’Etat, contre

remboursement.

- Prestataires (personnels rémunérés

sous forme d’honoraires).

Agents gérés par le ministère

27 27

Agents hors plafond d’emplois

- Agents qui ne perçoivent aucune

rémunération (détachement sortant

(1) hors cadre, disponibilités, congé

parental, etc.)

- Agents qui ne perçoivent que des

prestations sociales (congé de fin

d’activité, congé de longue durée,

allocation de retour à l’emploi)

- Agents dont la rémunération

s’impute sur le compte 641 mais

qui ne consomment pas de

plafond d’emplois (agents

rémunérés à l’acte ou à la tâche)

Agents dans le plafond d’emplois

- Agents ayant une affectation opérationnelle

dans le ministère et qui participent à son

activité (agents en activité, y compris accueil

en détachement (2))

- Agents gérés par un ministère délégataire

et qui participent à l’activité du ministère

(délégant) ( délégation de gestion) (3)

- Agents qui ne participent pas à l’activité du

ministère (congé de formation, maladie

ordinaire, congé de grave maladie, congé

paternité, MAD sortante)

- Agents gérés pour le compte d’un autre

ministère (les plafonds d’emplois et de crédits

du budget voté sont corrigés en gestion par un

transfert d’emplois et de crédits)

Agents hors plafond d’emplois du

ministère et non gérés par lui, mais

qui participent à l’ activité du

ministère

- Agents mis à disposition par un

autre ministère, un opérateur ou une

autre personne morale que l’Etat, à

titre gratuit.

- Agents mis à disposition par un

autre ministère, contre

remboursement (4)

- Agents mis à disposition par un

opérateur ou une autre personne

morale autre que l’Etat, contre

remboursement.

- Prestataires (personnels rémunérés

sous forme d’honoraires).

Agents gérés par le ministère

Agents rémunérés par le titre 2

Les différents cas (3/4)

3 – Le décompte des emplois : schéma et scénario

28 28

Les différents cas (4/4)

3 – Le décompte des emplois : schéma et scénario

Agents hors plafond d’emplois

- Agents qui ne perçoivent aucune

rémunération (détachement sortant

(1) hors cadre, disponibilités, congé

parental, etc.)

- Agents qui ne perçoivent que des

prestations sociales (congé de fin

d’activité, congé de longue durée,

allocation de retour à l’emploi)

- Agents dont la rémunération

s’impute sur le compte 641 mais

qui ne consomment pas de

plafond d’emplois (agents

rémunérés à l’acte ou à la tâche)

Agents dans le plafond d’emplois

- Agents ayant une affectation opérationnelle

dans le ministère et qui participent à son

activité (agents en activité, y compris accueil

en détachement (2))

- Agents gérés par un ministère délégataire

et qui participent à l’activité du ministère

(délégant) ( délégation de gestion) (3)

- Agents qui ne participent pas à l’activité du

ministère (congé de formation, maladie

ordinaire, congé de grave maladie, congé

paternité, MAD sortante)

- Agents gérés pour le compte d’un autre

ministère (les plafonds d’emplois et de crédits

du budget voté sont corrigés en gestion par un

transfert d’emplois et de crédits)

Agents hors plafond d’emplois du

ministère et non gérés par lui, mais

qui participent à l’ activité du

ministère

- Agents mis à disposition par un

autre ministère, un opérateur ou une

autre personne morale que l’Etat, à

titre gratuit.

- Agents mis à disposition par un

autre ministère, contre

remboursement (4)

- Agents mis à disposition par un

opérateur ou une autre personne

morale autre que l’Etat, contre

remboursement.

- Prestataires (personnels rémunérés

sous forme d’honoraires).

Agents gérés par le ministère

Prestations payées ou agents dont la rémunération est

remboursée sur le titre 3

29 29

La prévision et le suivi du plafond d’emploi (1/4)

3 – Le décompte des emplois : schéma et scénario

Les prévisions d’effectifs au niveau du BOP

Structure par catégorie

Effectifs

en ETPT

Année N-1

Entrées en années N (ETP) Sorties en années n

(ETP)

Solde des entrées

Sorties au 31 décembre

de l’année N (ETP)

Effectifs en ETPT en années N

Brève explication des flux d’entrée et de sortie

Dont recrutements

d’agents contractuels

Dont départs définitifs

Catégorie d’emplois 1

Catégorie d’emplois 2

Catégorie d’emplois 3

Autres

TOTAL

Source: circulaire 28 juillet 2006, DB

30 30

La prévision et le suivi du plafond d’emploi (2/4)

3 – Le décompte des emplois : schéma et scénario

0

200

400

600

800

1000

1200

1400

1600

ET

P

Plafonds et ETP LOLF

Consommation mensuelle

Plafond LOLF

Comparaison OO 59 - LOLF

31 31

Le référentiel LOLF (1/2)

3– Les catégories d’emplois

Le référentiel LOLF des catégories d’emplois

ARTICLE 51

Les PAP précisent…

« par catégorie, présentée par corps ou par métier, ou par type de contrat, la répartition prévisionnelle des emplois rémunérés par l’Etat et la justification des variations par rapport à la situation existante »

ARTICLE 54

Les RAP analysent …

« les écarts entre avec la prévision de la LFI et les réalisations

constatées en loi de règlement et détaillent la gestion des

autorisations d’emplois par catégories ainsi que les coûts

correspondants »

Cette notion a été introduite à la demande des parlementaires

pour rendre plus lisibles les emplois dans les ministères

32 32

Le référentiel LOLF (2/2)

3 – Les catégories d’emplois

Section Libellé ministère

budgétaire Libellés catégories

d'emplois Codes catégories

d'emplois

07 Budget, comptes publics et fonction publique Catégorie A+ 1024 Catégorie A 1025 Catégorie B 1026 Catégorie C 1027

Catégorie non affectée 0799

02 Culture et communication Catégorie non affectée 0299 Filière administrative 1005 Filière technique et d’enseignement 1006

Filière accueil, surveillance et magasinage

1007

Filière scientifique 1008

Exemples illustratifs

http://www.performance-publique.gouv.fr/fileadmin/medias/documents/performance/approfondir/POEMS/ZZ2008.txt

33 33

Le décompte des emplois s’effectue lors de la consommation d’une ligne de crédits appartenant à la catégorie 01 « rémunérations d’activités ».

L’ETPT permet d’agréger dans un même décompte des agents qui ont, sur une année :

• des périodes de travail différentes,

• des temps de travail différents.

L’ETPF ne tient compte que de la sur-rémunération éventuelle des temps partiels.

Vrai

Faux

Vrai

Faux

Vrai

Faux

Ces affirmations sont-elles exactes ?

QUIZZ

34 34

Le titre 2 comptabilise l’ensemble des dépenses des agents dont l’État rémunère l’activité.

Un ministère gère la totalité des agents qui décomptent « directement » son plafond d’emplois.

Un ministère peut rémunérer sur son titre 2 des agents qui ne décomptent pas son plafond d’emplois.

Vrai

Faux

Vrai

Faux

Vrai

Faux

Ces affirmations sont-elles exactes ?

QUIZZ

35 35

Le plafond d’emplois autorisé peut faire l’objet de dépassements ponctuels en cours d’exercice.

Les catégories d’emplois prévues par la LOLF, ne sont qu’une transposition des anciennes catégories statutaires.

Vrai

Faux

Vrai

Faux

Ces affirmations sont-elles exactes ?

QUIZZ

36 36 36

1. Le cadre de la gestion des ressources humaines en mode LOLF La participation des personnels à la performance de la gestion publique Le pilotage des emplois et de la masse salariale Deux plafonds : un en crédits, un en emplois Le plafond d’emplois

2. Le périmètre des dépenses de personnels Le titre 2 Les catégories et comptes PCE

3. Le décompte des emplois : schéma et scénario Le décompte en ETPT Les différents cas La prévision et le suivi de la consommation du plafond d’emplois Les catégories d’emplois

4. La méthodologie de budgétisation de la masse salariale La définition de la budgétisation Les outils d’aide à la budgétisation Les quatre étapes de la budgétisation

5. Le rôle du contrôle financier sur le titre 2 Le contrôleur budgétaire et comptable ministériel L’organisation en service déconcentré Le rôle du contrôle financier de la PBI au contrôle de l’exécution

Sommaire

Durée

approximative :

20 min

Durée approximative :

30 min +

exercices

Durée

approximative :

1 heure +

exercices

37 37

La définition de la budgétisation

4– La méthode de budgétisation de la masse salariale

L’autorisation de dépenses

La budgétisation pour l’année n+1 consiste à fixer une autorisation de dépenses.

L’autorisation de dépenses doit être articulée à la situation existante par la détermination d’une base de budgétisation (année n corrigée des éléments atypiques ou non pérennes), et d’autre part, à la prévision de l’évolution des facteurs de dépense d’un impact financier significatif pour l’année n+1.

La méthode et les outils d’aide à la budgétisation pourront différer selon que l’on se place au niveau du programme ou au niveau du BOP.

38 38

N-1 N année en cours

Données constatées :

Exécution, historiques, ratios

Prévision N

Budgétisation

Données

Budget N

Volet prévision

&

suivi de n

Volet budgétisation

n+1

N+1

La définition de la budgétisation

4 – La méthode de budgétisation de la masse salariale

39 39

Les quatre étapes de la budgétisation

La constitution de la base de budgétisation

Les corrections éventuelles

Le calcul des EAP (extensions en année pleine)

La prise en compte des facteurs d’évolution de la dépense

4 – La méthode de budgétisation de la masse salariale

40 40

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Exécution N-1 Corrections Extension en

année pleine

Variation

des effectifs

GVT positif,

mesures

catégorielles,

mesures générales, etc.

Budget N+1 Prévision

d’exécution N

41 41

Identification du socle de dépenses :

On simplifie l’exercice en ne considérant que la rémunération principale:

– Soit en N : une prévision d’exécution en rémunération principale annuelle de 100 €.

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Etape 1 : constitution de la base de budgétisation

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

L’exercice de budgétisation prend appui

sur une base constituée de l’exécution N-1 et d’une prévision d’exécution de l’année N

42 42

Identification du socle de dépenses :

On simplifie l’exercice en ne considérant que la rémunération principale:

– Soit en N : une prévision d’exécution en rémunération principale annuelle de 100 €, affectée des éléments suivants

Retenues sur salaires (sous exécution) : 20 €

Rappels années antérieures (sur exécution) : 10 €

= Base pour N+1 : 100 + 20 – 10 = 110 €

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Etape 2 : corrections éventuelles

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

Prendre appui sur un socle constitué de l’exécution de l’année N pour le transposer en année N+1 impose

de neutraliser les éléments atypiques et non-pérennes d’un montant financier significatif de l’année N

43 43

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Etape 2 : corrections éventuelles

Retenues pour Grèves

Retenues pour Grèves

N N -1

Dépenses non reconductibles

Dépenses non reconductibles

Retenues pour Grèves

Base pour N+1

Dépenses non exécutées

Dépenses exécutées

Soit

44 44

L’EAP permet de prévoir l’ajustement de crédits nécessaires pour couvrir l’impact financier d’une mesure ou d’une décision prise en cours d’année n sur l’année n+1.

EAP = effet report

Le calcul de l’EAP prend en compte le coût de l’événement sur 12 mois de date à date.

Le calcul de l’EAP s’applique notamment aux variations d’effectifs, aux mesures catégorielles nouvelles…(ex : attribution de points de NBI supplémentaires).

Les quatre étapes de la budgétisation

5 – La méthode de budgétisation de la masse salariale

Etape 3 : calcul des EAP (extensions en année pleine)

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

45 45

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Etape 3 : calcul des EAP (extensions en année pleine)

46 46

Exemple en année N : 1 départ au 1er Avril (2 € / mois) 1 arrivée au 1er Octobre (1 € / mois)

Soit, en année N : 1 départ au 1er avril (2 € / mois, économie présente sur 9 mois en N mais il y a 3 mois d’économies en

N+1) - 6 € en EAP à la valeur du point au moment où se produit l’évènement

1 arrivée au 1er octobre (1 € /mois, dépense présente sur 3 mois en N et il faut ajouter le coût des 9 mois

manquants en N+1 ), + 9 € en EAP à la valeur du point au moment où se produit l’évènement

EAP = 3 € Solde : (100 + 10 (correction)) + 3 (EAP) = 113 €

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Etape 3 : calcul des EAP (extensions en année pleine)

47 47

L’objectif est de prévoir l’évolution de la masse salariale en année n+1 à partir d’un scénario d’évolution des facteurs principaux de la dépense

Les 4 facteurs principaux d’évolution de la dépense sont :

Le renouvellement des effectifs (GVT négatif)

Les mesures dites générales

Les mesures dites catégorielles

Les mesures dites individuelles (GVT positif)

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Etape 4 : facteurs d’évolution de la dépense en N+1

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

48 48

Le GVT représente la part de l’évolution des salaires qui résulte des évolutions de carrière propres à chaque agent Il s’agit d’une notion à effectifs constants (présents - présents)

Il existe différents types de GVT – négatif, solde, positif :

Le GVT négatif (effet de noria) : Il mesure le tassement du salaire moyen par tête dû au départ d’une

population dont le salaire est généralement supérieur à celui des remplaçants Le GVT positif : Il correspond au taux de progression de la masse salariale des agents présents deux

années consécutifs dans le fichier de paye de l’Etat

Le GVT solde : Il correspond à la somme du GVT positif et du GVT négatif

NB : la composante « vieillesse » (avancement d’échelon) représente une part très majoritaire du GVT positif

Focus : le GVT

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

49 49

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Mesures générales

+

Mesures

catégorielles

+

Mesures individuelles

(GVT positif)

Rémunération moyenne

des personnes en place (RMPP)

-

Effet entrées-sorties

(ou GVT négatif)

Salaire moyen par tête (SMPT)

+ Variation des

effectifs

GVT solde

Masse salariale

Le GVT « solde »

50 50

C’est le paramètre majeur de variation de la masse salariale

L’impact des entrées-sorties est constitutif du GVT dit négatif

Concernant ce facteur, il faut déterminer et prendre en compte 3 éléments :

Les flux d’entrées et de sorties

La prise en compte de la date d’effet de ces flux

L’association de coûts moyens réels du BOP par catégorie d’emplois, ou à un niveau plus détaillé le

corps/grade

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Focus : variation des effectifs (entrées – sorties)

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

51 51

Les mouvements d’effectifs (entrées-sorties) : GVT négatif (effet de noria)

Prendre en compte la date d’effet des flux

Associer à ces entrées-sorties un coût moyen réel

Calculer l’impact des flux d’entrées/sorties :

Coûts liés aux arrivées – économies liées à des départs à des dates données

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Focus : variation des effectifs (entrées – sorties)

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

Année N

100

Année N+1

arrivées

83

départs

52 52

Exemple :

Départ de 3 agents au 1er mars N+1 (coût moyen réel VP de décembre N = 6 € annuels)

Arrivée de 1 agent au 1er mai (coût moyen réel = 12 € annuels)

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Focus : variation des effectifs (entrées – sorties)

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

Effet flux = (E - S) = (1*8/12*12) - (3*10/12*6) = - 7 €

sorties

entrée

(100 + 10 (Correction)) +3 (EAP) + 0, 19 € ( EAP VP N) – 7 €= 106,19 €

base initiale

base corrigée Donc :

E - S

53 53

L’évolution du point de la fonction publique qui concerne la totalité des agents dont la rémunération est indicée.

L’incidence de l’évolution déborde les seules rémunérations principales. Elle touche aussi les indemnités et primes indexées sur le point et toutes les charges et cotisations proportionnelles aux rémunérations principales.

Le calcul de l’impact de l’évolution du point sur la masse salariale nécessite l’identification des dépenses indexées sur le point et la détermination de la valeur moyenne annuelle du point

Focus : l’évolution du point fonction publique

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

54 54

La prise en compte d’une modification de la valeur du point en N+1:

Somme des dépenses annuelles indexées /

VP à fin décembre N x valeur moyenne annuelle du point N+1

Exemple :

Somme des dépenses N indexées = 13 €

VP à fin décembre N = 53,6 €

Valeur moyenne annuelle du point N+1 = 54,9 €

= (13 €/53,5€) * 54,9€ = 13,34€ et (13,34€ - 13€) = 0,34€

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Focus : impact des mesures générales sur N+1

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

(100 + 10 (Correction)) +3 (EAP) + 0, 19 € ( EAP VP N) - 7 € + 0,34 (VP N+1) = 106,53 €

Donc :

55 55

Accordées chaque année dans la loi de finances elles sont en général spécialisées par ministères et font l’objet de négociations sous la forme d’enveloppes ministérielles.

On distingue deux types de mesures catégorielles :

Statutaires : mesures entraînant une revalorisation des carrières (création de nouveaux échelons,

changement de la durée des échelons …)

Indemnitaires : mesures ayant pour effet de revaloriser globalement les niveaux des rémunérations

accessoires versées à certaines catégories d’agents

Chaque ministère va ensuite décliner ces enveloppes en mesures.

Focus : impact des mesures catégorielles

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

56 56

Exemple : supposons des mesures statutaires d’un montant global de 2 €

Focus : impact des mesures catégorielles

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

(100 + 10 (Correction)) + 3 (EAP) + 0, 19 € ( EAP VP N) + 0,34 (VP N+1) – 7 € + 2 € = 108,53 €

57 57

Le GVT positif a 2 composantes :

La composante vieillissement (V)

– augmentations strictement liées à l’ancienneté (passages d’échelons) – quasiment automatique – entre 60 et 80% du GVT+ soit 1Md €/an

La composante « technicité » (T)

– augmentations liées aux promotions de grade et corps

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Le GVT « positif »

58 58

Méthode de calcul conseillée par la Direction du budget :

On isole une population d’agents présents-présents sur 24 mois consécutifs sur N et N-1.

On calcule l’indice réel moyen de cette population à mois donné en N et pour le même mois en N-1(par

exemple: déc. N et déc. N-1)

On observe une variation de cet indice qui a trois causes : le GVT positif, les mesures catégorielles

statutaires et la revalorisation du point (point uniforme, point différencié)

Il s’agira ensuite d’isoler le GVT positif de la variation observée en déduisant les mesures catégorielles

statutaires, ainsi que la revalorisation du point.

Cependant les informations nécessaires

à l’estimation ne sont pas toujours facilement accessibles

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Le GVT « positif »

59 59

Principes structurants :

La budgétisation implique la détermination d’un GVT prévisionnel et non de s’en tenir à un GVT constaté.

On peut cependant reprendre le GVT constaté en le corrigeant.

Une fois estimé et traduit, le GVT positif est appliqué à un large périmètre des dépenses de personnel

(rémunération principale des personnels indicés, cotisations,…)

Exemple :

Soit un GVT évalué à 1,50% de la structure considérée

GVT : ((100 + 10 (Correction)) +3 (EAP) + 0, 19 € ( EAP VP N) = 113,19

113,19 x 1,50% = 1,69 €

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Le GVT « positif »

Donc :

(100 + 10 (Correction)) +3 (EAP) + 0, 19 € ( EAP VP N)+ 0,34 (VP N+1) – 7 € + 2 € + 1,69 € = 110,22 €

60 60

Les éléments qui ne peuvent se déduire directement de l’évolution du schéma d’emplois et/ou qui réclament l’application de paramètres spécifiques :

Rémunérations des contrats aidés, des vacataires rémunérés à l’acte ou à la tâche, des indemnités de

jury, les allocations pour perte d’emploi, …

Pour ces dépenses les modes d’estimation du montant à budgéter reposeront :

Sur des bases statistiques (Congé Longue Durée)

Sur des approches volume/prix (Allocation Pour Perte d’Emploi)

Sur la détermination d’enveloppes (aide sociale)

Les éléments de la masse salariale régis par d’autres facteurs

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

61 61

Exemple :

En N+1 : 0,5 € d’action sociale et 0,5 € de chômage à prévoir

(100 + 10 (Correction)) + 3 (EAP) + 0, 19 € ( EAP VP N) + 0,34 (VP N+1) – 7 € + 2 € + 1,69 € + 1 €

= 111,22 €

Les éléments de la masse salariale régis par d’autres facteurs

Prévision

d’exécution N Corrections

Extension en

année pleine

Variation

des effectifs

GVT, mesures

catégorielles,

etc.

Budget N+1

Les quatre étapes de la budgétisation

4 – La méthode de budgétisation de la masse salariale

Donc :

62 62

Les outils d’aide à la budgétisation

La direction du budget a développé plusieurs outils d’aide au suivi et à la budgétisation des dépenses de personnel :

Budgétisation à l’échelle d’un ministère ou d’un grand programme : l’outil BPSS

Suivi et budgétisation à l’échelle d’un BOP : l’outil POEMS

4 – La méthode de budgétisation de la masse salariale

63 63

Objectif :

- Evaluer les dépenses de personnel pour l’année N+1

Fonctionnalités :

- Constitution du socle

- Corrections éventuelles

- Extension en année pleine des facteurs d’évolution

intervenus en N

- Ajout des principaux facteurs d’évolution en N+1

Module « Simulation » (année N et N+1)

Objectif :

- Réaliser des scénarii de gestion

Fonctionnalités :

- Scénarii en « prévision – suivi » sur certains facteurs

d’évolution de la masse salariale

- Scénarii en « budgétisation »

Module « Tableaux de bord » (année N et N+1)

Objectif :

- Restituer de l’information aux différents acteurs

Fonctionnalités :

- Tableaux de bord renseignés à partir des données

contenues dans l’outil dans le cadre de l’exercice en

cours et pour la budgétisation

Module « Prévision – suivi » (année N)

Objectifs :

- Respect des deux plafonds : emplois et crédits

- Identification d’éventuelles dérives ou marges de

manœuvre

Fonctionnalités :

- Prévision des dépenses de personnel

- Suivi des dépenses de personnel

- Comparaison entre le prévu et le constaté

Données

Module « Budgétisation » (année N+1)

Les outils d’aide à la budgétisation

4 – La méthode de budgétisation de la masse salariale

64 64

Les outils d’aide à la budgétisation

4 – La méthode de budgétisation de la masse salariale

Fonctionnement dans l’outil POEMS

65 65

L’EAP correspond au coût complet d’une mesure sur une année budgétaire.

L’extension en année pleine permet d’estimer l’impact en n+1 d’une mesure décidée en n.

En budgétisation, le plafond d’emploi prévisionnel de n+1 n’est jamais concerné par les calcul d’EAP.

Vrai

Faux

Vrai

Faux

Vrai

Faux

Ces affirmations sont-elles exactes ?

QUIZZ

66 66

Le GVT positif est toujours positif.

Le GVT négatif est toujours négatif.

Au sein du budget de l’Etat, les mesures d’avancements d’échelon coûtent plus que les mesures d’avancements de corps et de grade.

Vrai

Faux

Vrai

Faux

Vrai

Faux

Ces affirmations sont-elles exactes ?

QUIZZ

67 67

Les principes de la fongibilité asymétrique

Titre 2 Autres titres

Titre 2 Autres titres

BOP

Article 10 du Décret n°2005-54

du 27 janvier 2005

Un avis préalable de l’ACCF* est

indispensable sur tout projet de

fongibilité asymétrique

= Fongibilité symétrique au niveau du BOP

* Autorité Chargée du Contrôle Financier

Programme

6 – Le rôle du contrôle financier sur le titre 2

Le rôle du contrôle financier de la PBI au contrôle de l’exécution

68 68

Annexe : code de calcul , sympa, cotisations…..

69 69

Données nationales retenues par le système sympa pour 2013 :

Fiche 1 : Données initiales des crédit et des emplois du PLF 2013

70 70

Implication financière de l’ETAT et répartition unitaire des emplois pour un étudiant ou pour un enseignant chercheur publiant.

Fiche 2 : Données analytiques unitaires à partir du code SYMPA et des plaquettes de formation.

71 71

UP13 2013 DOTATION SYMPA EMPLOIS code sympa

sympa ENSEIGNEMENT Clés SYMPA enseignement Clés SYMPA : Etudiant inscrit par

activites enseignement 2.89% ACTIVITE PERFORMANCE total dot/Et inscrit ACTIVITE PERFORMANCE Etudiant inscrit par EC ou EA ou BIATSS

Etudiants inscrits tx presence presents ponderation present pond classe presents pondere EC EA BIATSS EC EA BIATSS EC T EA T BIATSS T Total Et/EC Et/EA Et/biatss Et/pers

lic sec 2558 0.851 2176.858 63 2239.86 2.4 5376 1 539 000 € 52 725 € 1 591 724 € 622.25 € 58.5 39.9 81.7 1.7 1.2 2.4 60.2 41.1 84.1 185.5 42.5 62.2 30.4 13.8

lic ter 5954 0.81 4822.74 139 4961.74 1.1 5458 1 562 729 € 53 531 € 1 616 261 € 271.46 € 59.4 40.5 83.0 1.8 1.2 2.5 61.2 41.7 85.4 188.3 97.3 142.6 69.7 31.6

lp sec 276 0.868 239.568 7 246.568 4 986.3 282 284 € 282 284 € 1 022.77 € 10.7 7.3 15.0 10.7 7.3 15.0 33.0 25.7 37.7 18.4 8.4

lp ter 808 0.914 738.512 21 759.512 3 2279 652 643 € 652 643 € 807.73 € 24.8 16.9 34.6 24.8 16.9 34.6 76.4 32.6 47.7 23.3 10.6

dut sec 1301 0.952 1238.552 36 1274.55 4 5098 1 459 390 € 124 592 € 1 583 982 € 1 217.51 € 55.5 37.9 77.5 4.1 2.8 5.8 59.6 40.7 83.2 183.5 21.8 32.0 15.6 7.1

dut ter 2338 0.935 2186.03 63 2249.03 3 6747 1 931 855 € 164 927 € 2 096 782 € 896.83 € 73.4 50.1 102.5 5.5 3.7 7.6 78.9 53.8 110.2 242.9 29.6 43.4 21.2 9.6

prepa 175 1 175 5 180 1.1 198 56 688 € 56 688 € 323.93 € 2.2 1.5 3.0 2.2 1.5 3.0 6.6 81.2 119.0 58.2 26.4

1er année 986 0.962 948.532 27 975.532 1 975.5 279 297 € 279 297 € 283.26 € 10.6 7.2 14.8 10.6 7.2 14.8 32.7 92.9 136.1 66.5 30.2

master sec 705 0.831 585.855 17 602.855 2.4 1447 501 618 € 165 555 € 667 173 € 946.34 € 18.7 12.8 26.2 5.5 3.7 7.6 24.2 16.5 33.8 74.5 29.1 42.7 20.9 9.5

master ter 3543 0.789 2795.427 80 2875.43 1.1 3163 1 096 590 € 300 536 € 1 397 126 € 394.33 € 41.0 27.9 57.2 9.9 6.8 13.9 50.9 34.7 71.1 156.7 69.6 102.0 49.9 22.6

inge 314 0.996 312.744 9 321.744 4 1287 446 190 € 92 632 € 538 822 € 1 715.99 € 16.7 11.4 23.3 3.1 2.1 4.3 19.7 13.5 27.5 60.7 15.9 23.3 11.4 5.2

iufm sec 0 1 0 0 0 2.4 0

iufm ter 0 1 0 0 0 1.1 0

Santé hors 1ère année 1183 0.977 1155.791 33 1188.79 2.4 2853 989 159 € 88 099 € 1 077 258 € 910.62 € 36.9 25.2 51.6 2.9 2.0 4.1 39.9 27.2 55.7 122.7 29.7 43.5 21.3 9.6

20141 17375.61 17875.6 35867 10 797 443 € 1 042 596 € 11 840 039 € 587.86 € 408.4 278.7 570.4 34.5 23.5 48.1 442.9 302.2 618.5 1363.6 45.5 66.6 32.6 14.8

boursiers

nbre boursiers

boursier L 6328 1 145 493 € 1 145 493 € 181.02 €

boursiers Inge 106 63 099 € 63 099 € 595.27 €

boursiers M 1446 361 604 € 361 604 € 250.07 €

7880 1 570 196 € 1 570 196 € 199.26 €

EMPLOIS code SYMPA

DOTATION SYMPA recherche Clés SYMPA : EC enseignant chercheur produisant

Recherche recherche dot/ Ec prod ACTIVITE PERFORMANCE EC/EC prod ou EA/EC prod ou BIATSS/ EC prod

recherche NBRE EC prod classe pondere classe bia PONDERE BIA COEFF BIATSS ACTIVITE PERFORMANCE total EC EA BIATSS EC EA BIATSS EC T EA T BIATSS T total EC/EC prod EA/EC pro BIATSS/ EC pro ECPH/biatss

A + SE 59 2 118 2.5 147.5 0.1 1 484 354 € 1 484 354 € 25 158.54 € 22.46 14.34 15.87 38.33 14.34 52.673 0.64972 0.24304

A SE 157 1.5 235.5 2.5 392.5 0.1 2 962 418 € 2 962 418 € 18 868.90 € 59.77 38.16 31.68 91.45 38.16 129.6 0.58245 0.24304

B SE 42 1 42 2.5 105 0.1 528 329 € 528 329 € 12 579.27 € 15.99 10.21 5.65 21.64 10.21 31.846 0.51519 0.24304

C SE 0 0.5 0 2.5 0 0.1

A+ SDV 17 2 34 2.6 44.2 0.1 434 385 € 434 385 € 25 552.06 € 6.471 4.297 4.574 11.05 4.297 15.342 0.64972 0.25276

A SDV 36 1.5 54 2.6 93.6 0.1 689 906 € 689 906 € 19 164.05 € 13.7 9.099 7.264 20.97 9.099 30.068 0.58245 0.25276

B SDV 42 1 42 2.6 109.2 0.1 536 593 € 536 593 € 12 776.03 € 15.99 10.62 5.65 21.64 10.62 32.254 0.51519 0.25276

C SDV 0 0.5 0 2.6 0 0.1

A+ SHS 43 2 86 2 86 0.1 629 372 € 629 372 € 14 636.56 € 16.37 8.361 11.57 27.94 8.361 36.298 0.64972 0.19443

A SHS 57 1.5 85.5 2 114 0.1 625 713 € 625 713 € 10 977.42 € 21.7 11.08 11.5 33.2 11.08 44.283 0.58245 0.19443

B SHS 156 1 156 2 312 0.1 1 141 652 € 1 141 652 € 7 318.28 € 59.38 30.33 20.99 80.37 30.33 110.7 0.51519 0.19443

C SHS 26 0.5 13 2 52 0.1 95 138 € 95 138 € 3 659.14 € 9.897 5.055 1.749 11.65 5.055 16.701 0.44793 0.19443

635 866 1456 9 127 859 € 9 127 859 € 241.7 141.5 116.5 358.2 141.5 499.77 0.56413 0.22291

ECPH 62 6.0275 68.02745 0.0972

recherche Ecoles doct nbre docteurs ACTIVITE PERFORMANCE total

docteur en SE 37 225 646 € 225 646 € 6 098.54 €

docteur en SDV 13 62 393 € 62 393 € 4 799.49 €

docteurs en SHS 47 152 538 € 152 538 € 3 245.50 €

97 440 578 € 440 578 € activite perf Emplois réel UP13 Déficit emploi

Dotation sympa 2013 activité performance total EC EA BIATSS EC EA BIATSS EC T EA T BIATSS T total

DGF 10 797 443 € 10 611 033 € 22 978 672 € 712.1 278.7 717.9 151.0 23.5 48.1 801.1 302.2 760.0 1931.4 1634 297.37 -

Fiche 3 : Présentation ventilée des crédits et des emplois en fonction de l’activité et la performance en enseignement et recherche selon des indicateurs de comptabilité analytique (données dans les colonnes jaunes) avant écrêtement.

72 72

Fiche 4 : Présentation ventilé des crédits et des emplois par laboratoire. Les deux dernières colonnes donnent le nombre d’enseignant chercheurs et de BIATSS générés par l’activité des enseignants chercheurs produisants ( les enseignants chercheurs produisants obtiennent ces crédits et ces emplois grâce à l’implication de la communauté universitaire et des composantes). Les crédits de recherche pour performance d’un montant total de 9 127 859 € sont données avant écrétement et reventilation d’un partie vers l’administration centrale.

73 73

Données calculées sur UP13 par composante

Nbre étudiant ; dotation ; répartition des emplois théorique et observés ; écart calculé différence entre l’observé et le théorique ; Il a été retenu d’après le bilan social que 53.3% des biatss étaient reversé au service centraux aussi bien pour le théorique et que l’observé. La répartition des biatss dans le système sympa est de 80% pour l’enseignement et 20% pour la recherche. Les enseignants chercheurs dans le système sympa sont ventilés à part égale dans l’enseignement et la recherche.

nbre etudiant 1850 1007.5 1632 1811 1536 3844 833.5 2670.5 4554 19738.5 20141

iut st Denis iut Bobigny iut villetaneuse UFR sc Eco institut galilee UFR droit UFR com UFR LSHS UFR Bobigny services centrauxUniversité Université

dotation boursiers 153 324 € 76 209 € 131 058 € 100 548 € 146 228 € 225 322 € 62 461 € 203 407 € 208 675 € 1 307 234 € 1 570 194 €

dotation enseignement 1 830 038 € 930 332 € 1 657 969 € 584 689 € 1 378 782 € 1 150 571 € 279 773 € 841 845 € 2 816 836 € 11 470 836 € 11 840 039 €

dotation recherche 431 778 € 5 183 059 € 439 097 € 1 055 259 € 1 104 816 € 913 850 € 9 127 859 € 9 127 859 €

dotation ss emploi 484 730 € 711 503 € 620 213 € 350 613 € 77 537 € 1 424 662 € 46 290 €- 484 730 €- 1 994 645 € 1 226 437 € 6 379 577 € 7 475 000 €

total 2 468 092 € 1 718 044 € 2 409 241 € 1 467 629 € 6 785 607 € 3 239 652 € 295 944 € 1 615 782 € 6 124 971 € 2 140 287 € 28 285 505 € 30 013 093 €

total ecreté 1 900 431 € 1 322 894 € 1 855 116 € 1 130 075 € 5 224 917 € 2 494 532 € 227 877 € 1 244 152 € 4 716 228 € 1 648 021 € 21 779 839 € 23 110 081 €

nbre EC (ens) SYMPA 68.9 35.1 62.5 21.7 51.0 43.1 10.3 31.3 105.1 429.2 442.9

nbre EA SYMPA 47.0 24.0 42.6 14.8 34.8 29.4 7.1 21.4 71.7 292.9 302.2

nbre biatss ens SYMPA 96.2 49.0 87.2 30.3 71.3 60.2 14.4 43.7 146.8 599.3 618.5

totaux ens SYMPA 212.2 108.1 192.3 66.8 157.2 132.8 31.8 96.5 323.7 1321.3 1363.6

nbre EC rech SYMPA 30.4 155.5 28.2 66.8 41.4 322.3 322.3

nbre biatss rech SYMPA 11.5 64.1 10.3 25.6 17.2 128.7 128.7

nbre ECPH fonction SYMPA 62.0 62.0 62.0

nbre biatss par ECPH SYMPA 6.0 6.0 6.0

nbre ec hors P13 SYMPA 35.9 35.9 35.9

nbre biatss rech SYMPA 12.8 12.8 12.8

totaux recherche SYMPA 41.9 219.6 38.6 0.0 92.5 126.6 48.7 567.8 567.8

total EC ensei SYMPA 68.9 35.1 62.5 21.7 51.0 43.1 10.3 31.3 105.1 429.2 442.9

total EC rech SYMPA 30.4 155.5 28.2 66.8 103.4 35.9 420.2 420.2

total EA SYMPA 47.0 24.0 42.6 14.8 34.8 29.4 7.1 21.4 71.7 292.9 302.2

total BIATSS ens avant transfert 96.2 49.0 87.2 30.3 71.3 60.2 14.4 43.7 146.8 599.3 618.5

total BIATSS rech avant transfert 11.5 64.1 10.3 25.6 23.2 12.8 147.5 147.6

total SYMPA 212.2 108.1 192.3 108.7 376.7 171.3 31.8 188.9 450.3 48.7 1889.1 1931.4

total EC ensei SYMPA 68.9 35.1 62.5 21.7 51.0 43.1 10.3 31.3 105.1 429.2 442.9

total EC rech SYMPA 30.4 155.5 28.2 66.8 103.4 35.9 420.2 420.2

total EA SYMPA 47.0 24.0 42.6 14.8 34.8 29.4 7.1 21.4 71.7 292.9 302.2

total BIATSS ens après transfert 44.9 22.9 40.7 14.2 33.3 28.1 6.7 20.4 68.6 319.4 599.3 618.5

total BIATSS rech après transfert 5.4 29.9 4.8 12.0 10.8 84.6 147.5 147.6

total SYMPA 160.9 82.0 145.8 86.4 304.6 133.7 24.1 151.9 359.7 440.0 1889.1 1931.4

iut st Denis iut Bobigny iut villetaneuse UFR sc Eco institut galilee UFR droit UFR com UFR LSHS UFR Bobigny services centrauxUniversité Université

EC titulaires obs ens 39.5 10.5 41 20 84 23.5 11 61.5 92.5 383.5 383.5

EC titulaire obs rech 39.5 10.5 41 20 84 23.5 11 61.5 92.5 35.9 419.4 419.4

EA titulaires obs 48 23 40 4 9 5 5 12 24 77 247 247

Biatss titulaires ens obs 54 20 40 17 33 19 10 26 48 273 540 540

biatss titulaires rech obs 1 20 1 5 12 5 44 44

total obs 181 64 162 62 230 72 37 166 269 390.9 1633.9 1633.9

ecart EC ens -29.4 -24.6 -21.5 -1.7 33.0 -19.6 0.7 30.2 -12.6 -45.7 -59.4

ecart EC rech -0.8 -0.8

ecart EA 1.0 -1.0 -2.6 -10.8 -25.8 -24.4 -2.1 -9.4 -47.7 77.0 -45.9 -55.2

ecart biatss ensei apres transfert 9.1 -2.9 -0.7 2.8 -0.3 -9.1 3.3 5.6 -20.6 -46.4 -59.3 -78.5

ecart biatss recher apres transfert 0.0 0.0 0.0 -4.4 -9.9 -3.8 0.0 -7.0 1.2 -79.6 -103.5 -103.6

ecart personnel -19.4 -28.5 -24.8 -14.0 -3.1 -57.0 1.9 19.4 -79.8 -49.1 -255.2 -297.5

Fiche 5 : Répartition des emplois et des crédits issus du code et après écrêtement par composante ( Manque la compensation TP/TD ,le plan Licence, les écoles doctorales)

74 74

Clés SYMPA Clés SYMPA : Etudiant inscrit par

dot/Et inscrit Etudiant inscrit par EC ou EA ou BIATSS

iut st Denis iut Bobigny iut villetaneuse UFR sc Eco institut galilee UFR droit UFR com UFR LSHS UFR Bobigny central Etudiants inscrits Et/EC Et/EA Et/biatss Et/pers

lic sec 891 1683 2574 2558 622.25 € 42.5 62.2 30.4 13.8

lic ter 1053.5 2841 398 1719 6011.5 5954 271.46 € 97.3 142.6 69.7 31.6

lp sec 103.5 64 167.5 276 1 022.77 € 25.7 37.7 18.4 8.4

lp ter 74.5 336.5 169.5 580.5 808 807.73 € 32.6 47.7 23.3 10.6

dut sec 513 177 628 1318 1301 1 217.51 € 21.8 32.0 15.6 7.1

dut ter 1159 494 770.5 2423.5 2338 896.83 € 29.6 43.4 21.2 9.6

prepa 229.5 229.5 175 323.93 € 81.2 119.0 58.2 26.4

1er année 987 987 986 283.26 € 92.9 136.1 66.5 30.2

master sec 367 225 591.5 705 946.34 € 29.1 42.7 20.9 9.5

master ter 757.5 773.5 435.5 952 453 3370.5 3543 394.33 € 69.6 102.0 49.9 22.6

inge 278 278 314 1 715.99 € 15.9 23.3 11.4 5.2

iufm sec 0 0

iufm ter 0 0

santé hors 1er 1207 1207 1183 910.62 € 29.7 43.5 21.3 9.6

19738.5 20141 568.21 € 45.5 66.6 32.6 14.8

boursiers

boursier L 847 421 724 351 352 927 200 712 853 5387 6328 181.02 €

boursiers Inge 105 105 106 595.27 €

boursiers M 148 80 230 105 298 217 1078 1446 250.07 €

nbre etudiant 1850 1007.5 1632 1811 1536 3844 833.5 2670.5 4554 19738.5 20141

iut st Denis iut Bobigny iut villetaneuse UFR sc Eco institut galilee UFR droit UFR com UFR LSHS UFR Bobigny services centrauxUniversité Université

dotation boursiers 153 324 € 76 209 € 131 058 € 100 548 € 146 228 € 225 322 € 62 461 € 203 407 € 208 675 € 1 307 234 € 1 570 194 €

dotation enseignement 1 830 038 € 930 332 € 1 657 969 € 584 689 € 1 378 782 € 1 150 571 € 279 773 € 841 845 € 2 816 836 € 11 470 836 € 11 840 039 €

dotation recherche 431 778 € 5 183 059 € 439 097 € 1 055 259 € 1 104 816 € 913 850 € 9 127 859 € 9 127 859 €

dotation ss emploi 484 730 € 711 503 € 620 213 € 350 613 € 77 537 € 1 424 662 € 46 290 €- 484 730 €- 1 994 645 € 1 226 437 € 6 379 577 € 7 475 000 €

total 2 468 092 € 1 718 044 € 2 409 241 € 1 467 629 € 6 785 607 € 3 239 652 € 295 944 € 1 615 782 € 6 124 971 € 2 140 287 € 28 285 505 € 30 013 093 €

total ecreté 1 900 431 € 1 322 894 € 1 855 116 € 1 130 075 € 5 224 917 € 2 494 532 € 227 877 € 1 244 152 € 4 716 228 € 1 648 021 € 21 779 839 € 23 110 081 €

Fiche 6 : Répartitions des étudiants inscrits par diplôme et par composante et répartitions des crédits avant et après écrêtement sans ventilation d’une partie des crédits vers l’administration centrale.

75 75

76 76

77 77

78 78

79 79

Pour aller plus loin : les sources d’information

Documentation de référence

LES SITES :

Direction du budget

– http://www.performance-publique.gouv.fr

DGAFP – http://www.fonction-publique.gouv.fr

LES GUIDES :

Le guide pratique de la LOLF

– http://www.performance-publique.gouv.fr/les-ressources-documentaires/la-performance-de-l-action-publique/le-guide-pratique-de-la-lolf

Le guide pratique de la déclinaison des programmes – http://www.performance-publique.gouv.fr/les-ressources-documentaires/la-performance-de-laction-publique/les-guides pratiques

Le pilotage de la masse salariale :

– Le guide de décompte des emplois : http://www.performance-publique.gouv.fr/la-performance-de-laction-publique/approfondir/ – Le guide pratique : le pilotage de la masse salariale

– LES CIRCULAIRES :

Les circulaires budgétaires – http://www.performance-publique.gouv.fr/les-ressources-documentaires/le-budget-et-les-comptes-de-letat/les-circulaires-budgetaires