lcft ona

TRANSCRIPT

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 1/39

Richard Quintero

2012

Legitimación de Capitales yFinanciamiento del TerrorismoUn flagelo internacional

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 2/39

1 © 2012 Curso de capacitación para Instituciones Financieras.

CONTENIDO

1- Introducción

2- Marco legal

3- Aspectos operativos

4- Visión socio-económica de la LC & FT

5- Datos estadísticos

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 3/39

2 © 2012 Curso de capacitación para Instituciones Financieras.

Reseña histórica, definiciones, etapas ,instrumentos y métodos del delito de LC

Introducción

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 4/39

3 © 2012 Curso de capacitación para Instituciones Financieras.

Reseña histórica

La expresión legitimación de capitales empezó a utilizarse a principios del sigloXX para denominar las operación que de alguna manera intentan dar carácter legala los fondos producto de operaciones ilícitas, para facilitar su ingreso al flujomonetario de una economía. Frente a esta realidad, las entidades de vigilancia,control e inspección se vieron obligadas a definir medidas y a establecer prioridadespara obstaculizar la limpieza de dichos ingresos de la delincuencia a través delsector financiero y el sector real de la economía.

La costumbre de utilizar prácticas para disfrazar ingresos provenientes deactividades ilícitas se remonta a la Edad Media, cuando la usura fue declaradadelito. Mercaderes y prestamistas burlaban entonces las leyes que la castigaban y

la encubrían mediante ingeniosos mecanismos.

Los piratas fueron pioneros en la práctica del lavado de oro y el blanco de susataques fueron las naves comerciales europeas que surcaban el Atlántico durantelos siglos XVI y XVIII

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 5/39

4 © 2012 Curso de capacitación para Instituciones Financieras.

Reseña histórica

La tipificación como delito del acto mismo o de la tentativa de legitimar los productosdel delito, sí es reciente. Tradicionalmente, la atención penal se centraba sobre eldelito que originaba el dinero. La incautación de bienes, en la medida en que seaplicaba por delitos con motivación económica, se configuraba como un castigocontra el delito subyacente. En la actualidad se ha producido un cambio radical. En1986 surgió en los Estados Unidos y se extendió por todo el mundo, la tendencia decriminalizar el acto mismo de LC y establecer que ese nuevo delito, por sercomplemento independiente del delito subyacente, constituye motivo suficiente parael decomiso de bienes. De hecho, en algunos países, el blanqueo del producto deldelito puede dar lugar a penas más severas que el mismo delito subyacente.

Los delitos con el dinero, tanto falsificación como legitimación no son delitos nuevosni delitos provenientes únicamente del narcotráfico. Estos delitos han existido,paradójicamente, desde antes que existiera el dinero como lo conocemos hoy yconectado a muchos otros delitos como falsificación, secuestro extorsivo, toma derehenes, enriquecimiento ilícito, evasión de impuestos, terrorismo y muchos más.Por esta razón, la lucha contra el lavado debe ser compleja, dinámica y proactiva.

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 6/39

5 © 2012 Curso de capacitación para Instituciones Financieras.

Definición

SUDEBAN define la Legitimaciónde Capitales como:

U$S 4.000.000.000.000 anuales

El proceso de esconder o disimular la existencia,origen, movimiento, destino o uso de bienes ofondos que tienen una fuente ilícita, para hacerlosaparentar como provenientes de una actividad

legítima.

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 7/396 © 2012 Curso de capacitación para Instituciones Financieras.

Definición

Diferentes terminologías deldelito a nivel internacional:

Fuente: Infografía ONA

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 8/397

© 2012 Curso de capacitación para Instituciones Financieras.

Definición

Origen de los capitales ilícitos

El Método es el de colocar dinero o capitales ilícitos en productosfinancieros legales de las instituciones, movilizar esos fondos en variasoperaciones ( depósitos, retiros, transferencias, compra de divisas, créditos,etc.) y luego recuperar los capitales que ya tienen apariencia de serlegítimos.

•Venta de drogas

•Tráfico de armas prohibidas

•Terrorismo

•Juegos vedados

•Delincuencia organizada

•Asaltos

•Evasión fiscal

•Chantaje

•Secuestro

•Corrupción pública o privada

•Estafa

•Cualquier otro acto criminal

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 9/398

© 2012 Curso de capacitación para Instituciones Financieras.

Ley fundamental de la legitimación

Cuanto mejor consiga un sistema de

legitimación de capitales imitar lasmodalidades y el comportamiento de las

operaciones legítimas

menos probabilidades tendrá de ser descubierto

Definición

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 10/399

© 2012 Curso de capacitación para Instituciones Financieras.

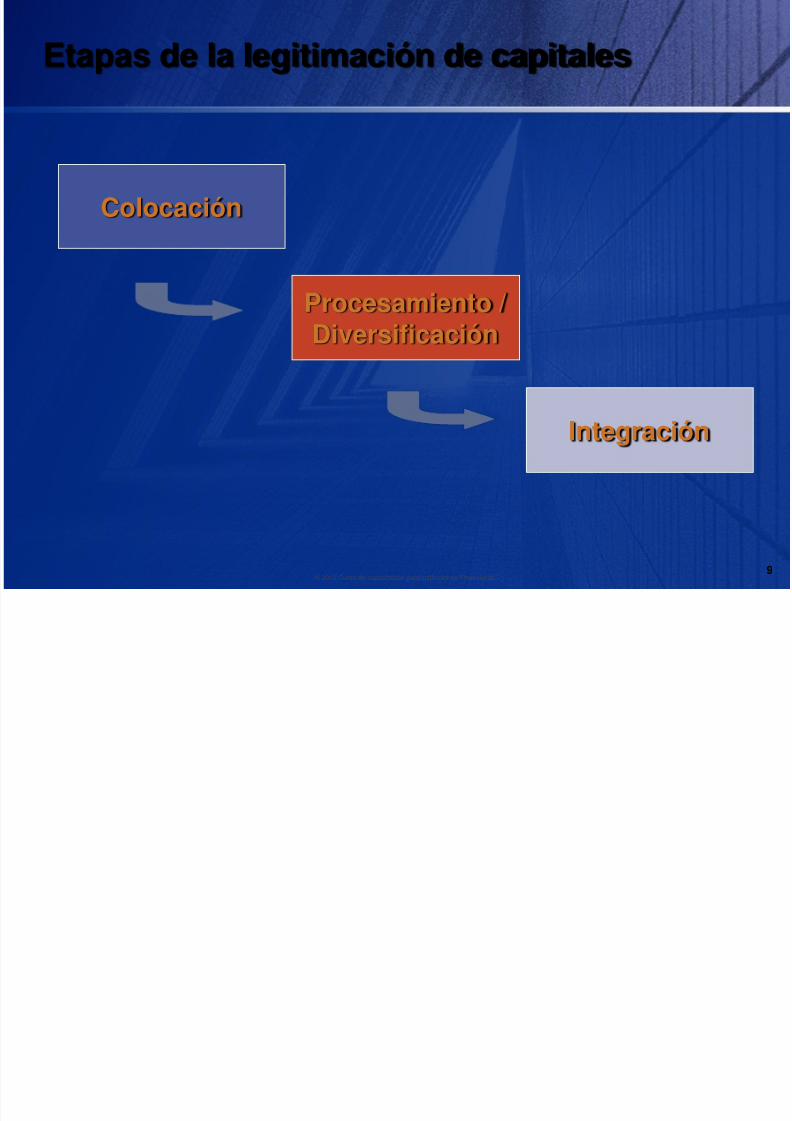

Etapas de la legitimación de capitales

Colocación

Procesamiento /Diversificación

Integración

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 11/3910

© 2012 Curso de capacitación para Instituciones Financieras.

Colocación

Objetivo

Casas de cambio

ALEJAR el dinero sucio de la actividad ilícita que lo originó ymantener el anonimato del verdadero depositante

SistemaFinanciero

legal

Prestanombres

Casinos, juegos

Fraccionamiento, corrupción

Sector económico

Empresas del showbusiness

Compra /reventa de bienes

Productos de seguros

Estafa inmobiliaria

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 12/3911

© 2012 Curso de capacitación para Instituciones Financieras.

Procesamiento / Diversificación

EMPRESAS FACHADA

SistemaFinanciero

legalFideicomisos

Transferencias SWIFT CHIPS

Productos financieros

Ciberpagos

Letras de crédito, cheques de viajero, etc…

Préstamos

SistemaFinanciero

legal

Bolsa de valoresmercado de los derivados

Multiplicar lasoperaciones paracortar la cadenade evidenciasante eventualesinvestigaciones

BancoOff - Shore

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 13/3912

© 2012 Curso de capacitación para Instituciones Financieras.

Integración

Incorporar formalmente el dinero al circuitoeconómico legal, proveniente de ahorristas, deinversores comunes, etc., aparentando ser deorigen legal sin despertar sospechas

Inversiones inmobiliarias

Inversiones financieras

Inversiones industriales

Capitalización

Tren de vida

Sistema

Financierolegal

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 14/3913

© 2012 Curso de capacitación para Instituciones Financieras.

Dinámica de las etapas del lavado

CRIMEN ORGANIZADO

Mecanismos deINTEGRACIÓN

•Tradicional•No tradicional

•Instituciones Financieras•Supermercados

Mecanismos deDECANTACIÓN

•Tradicional•No tradicional

•Instituciones Financieras•Supermercados

Mecanismos deCOLOCACIÓN

•Tradicional•No tradicional

•Instituciones Financieras•Supermercados

Efectivo

Contrabando de divisas

Cheques, instrumentos monetarios

Transferencias electrónicasCheques, InstrumentosMonetarios

Cheques, InstrumentosMonetarios, préstamos,Otras inversiones

Transferencias electrónicasCheques, InstrumentosMonetarios

Transferencias electrónicasCheques, InstrumentosMonetarios

Transferencias electrónicasCheques, InstrumentosMonetarios

Cheques, InstrumentosMonetarios, préstamos,Otras inversiones

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 15/3914

© 2012 Curso de capacitación para Instituciones Financieras.

Dinámica del Financiamiento del Terrorismo

INTEGRACIÓN

PROCESAMIENTO /DIVERSIFICACIÓN

COLOCACIÓN $ $ $ $ $ $

$ $ $

$ $ $ $ $ $ $

$ $ $

$FONDOS ILEGALES

FONDOS LEGÍTIMOS DINERO TERRORISTA

FONDOS LEGALES

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 16/39

15 © 2012 Curso de capacitación para Instituciones Financieras.

Instrumentos y métodos

Dinero en efectivo, cuentas bancarias, transferenciasM/N M/E, cheques de gerencia, bonos

Pitufeo, complicidad de empleado u organización,mezcla de fondos lícitos e ilícitos, compra de bienes

o instrumentos financieros en efectivo, contrabandode efectivo, transferencias internacionales,empresas fachadas, garantías de préstamos.

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 17/39

16 © 2012 Curso de capacitación para Instituciones Financieras.

Legitimación de Capitales provenientes de ilícitos

Marco Legal

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 18/39

17 © 2012 Curso de capacitación para Instituciones Financieras.

Normativa jurídica

Ley Orgánica de DrogasLey Orgánica Contra la Delincuencia Organizada y Financiamientoal TerrorismoResolución 119-10 emitida por la SUDEBAN

ONU – Acuerdo Internacional contra lavado de dinero

Convención de Palermo 2000 contra el crimen organizadoConvención Internacional 1999 para suprimir el FT40 + 9 Recomendaciones del GAFIDocumento 85/2001 del Comité de Basilea sobre debida diligenciade clientes

Nacional

Internacional

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 19/39

18 © 2012 Curso de capacitación para Instituciones Financieras.

Organismos internacionales

GRUPO DE ACCION FINANCIERA (GAFI): Es un grupo intergubernamental que estableestándares, desarrolla y promueve políticas para combatir la LC/FT.

GRUPO DE ACCIÓN FINANCIERA DEL CARIBE (GAFIC): El Grupo de Acción Financieradel Caribe (GAFIC) es una organización de estados y territorios caribeños constituido

durante la Conferencia Caribeña sobre Blanqueo de Capitales procedentes de la Droga.FEDERACIÓN LATINOAMERICANA DE BANCOS (FELABAN): estrecha los lazos deintegración de la comunidad financiera latinoamericana a través del establecimiento declaros principios de cooperación institucional.

COMITÉ DE BASILEA: Expidió en diciembre de 1988 el documento titulado "Declaración

sobre el Uso Criminal del Sistema Bancario con Fines de Lavado de dinero”

El Grupo EGMONT es la instancia que reúne a las Unidades de Inteligencia Financiera (UIF)del mundo.

Entre otros…

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 20/39

19 © 2012 Curso de capacitación para Instituciones Financieras.

Supervisión y control nacional

Entes de tutelaSUDEBAN – Superintendencia de instituciones del sector bancarioSUDESEG – Superintendencia de segurosSUNAVAL – Superintendencia nacional de valores

Sujetos ObligadosFOGADE, Bancos Universales, Bancos Comerciales, Bancos Hipotecarios, Bancos de

microcréditos, Fondos de Mercado Monetario, Casas de Cambio, OperadoresCambiarios Fronterizos, Empresas Emisoras y Operadoras de Tarjetas de Crédito,Sociedades de Garantías Recíprocas y los Fondos Nacionales de GarantíasRecíprocas, Institutos Municipales de Crédito y Empresas Municipales de Crédito,Los Fondos y Sociedades de Capital de Riesgo, Oficinas de Representación deBancos Extranjeros establecidas en el País, Seguros.

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 21/39

20 © 2012 Curso de capacitación para Instituciones Financieras.

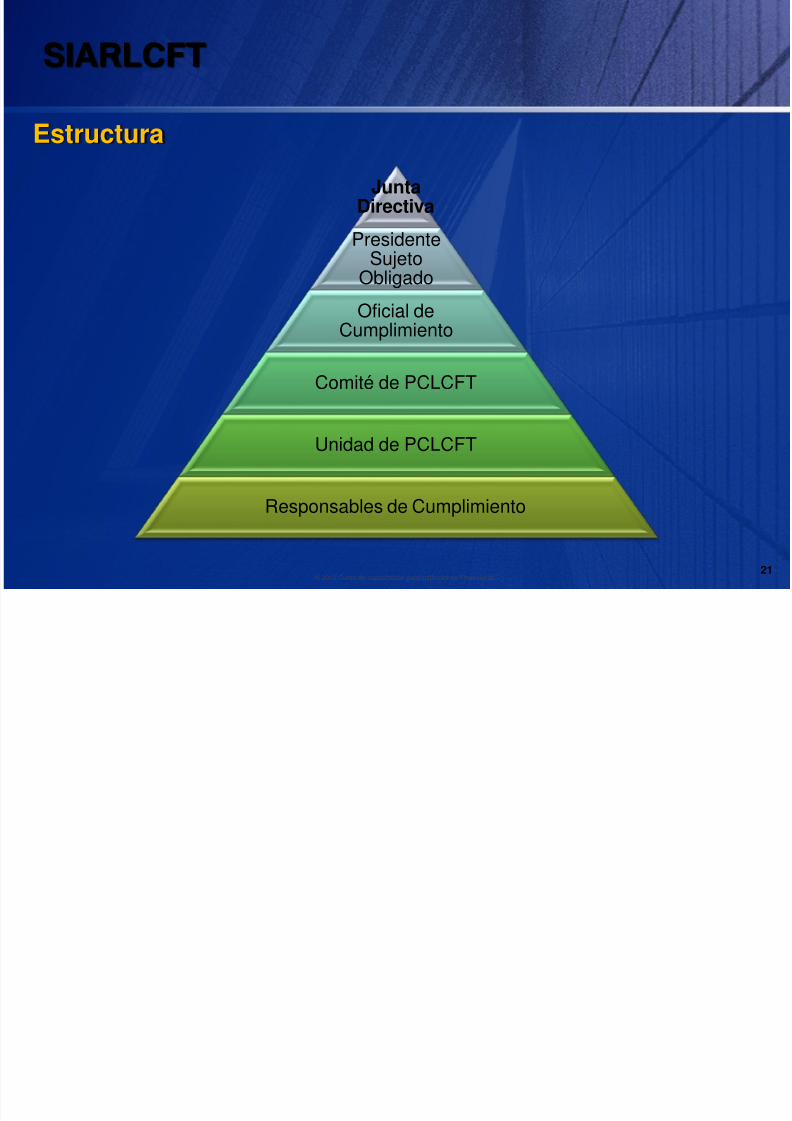

SIARLCFT

Sistema Integral de Administración de Riesgos de LCFT que incluye metodologías apropiadas, suficientes y

eficaces, orientadas a identificar, evaluar y aplicarmedidas para reducir la posibilidad de que en larealización de cualquier operación financiera seanutilizados como mecanismo para ocultar el origen,propósito y destino de los capitales ilícitos, o paradesviar fondos de cualquier naturaleza hacia elfinanciamiento de grupos o actividades terroristas.

Definición

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 22/39

21 © 2012 Curso de capacitación para Instituciones Financieras.

SIARLCFT

EstructuraJunta

Directiva

PresidenteSujeto

Obligado

Oficial deCumplimiento

Comité de PCLCFT

Unidad de PCLCFT

Responsables de Cumplimiento

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 23/39

22 © 2012 Curso de capacitación para Instituciones Financieras.

SIARLCFT

DocumentaciónDeclaración individual sobre el conocimiento de la normativa Carta Individual de Compromiso Institucional firmada por la Junta Directiva Documento del Buen Gobierno Corporativo Manual de Políticas y Procedimientos de Administración de Riesgo de

Legitimación de Capitales y Financiamiento al Terrorismo Acta de la designación de empleados como Responsables de Cumplimiento.Informes de gestión trimestral y anual

Documentos anualesPrograma Anual de Evaluación y Control Plan Operativo Anual (POA)Programa Anual de Adiestramiento

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 24/39

23 © 2012 Curso de capacitación para Instituciones Financieras.

Señales de alerta, Reporte de ActividadesSospechosas, Tipologías

Aspectos operativos de laproblemática

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 25/39

24 © 2012 Curso de capacitación para Instituciones Financieras.

Señales de alerta

Las señales de alerta como su nombre lo indica nos,muestran los comportamientos particulares de losclientes y las situaciones atípicas que presentan lasoperaciones y que pueden encubrir operaciones de

legitimación de capitales.

No todas las operaciones que presentan comporta-mientos atípicos e inusuales son ilegales, por tal razón,

el hecho de identificar señales de alerta no significa quela operación deba ser reportada de manera inmediata yautomática a las autoridades como sospechosa.

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 26/39

25 © 2012 Curso de capacitación para Instituciones Financieras.

Señales de alerta

•Operaciones que no están de acuerdo con la capacidad económica del cliente.

•Realización de varios depósitos el mismo día en diferentes oficinas de la mismaentidad financiera, en forma inusual, respecto al comportamiento habitual delcliente.

•Cuentas que muestran elevadas transacciones de efectivo para negocios quegeneralmente no manejan grandes sumas de dinero en efectivo.

•Cancelación repentinamente de grandes préstamos (prepagos) sin justificaciónaparente sobre la razón del pago súbito o el origen de los fondos.

•Clientes que presentan identificaciones inusuales o anormales, que la instituciónno puede verificar

•Rehúsan facilitar la información sobre su actividad o no proporcionar los estadosfinancieros

•Débitos a cuentas para efectuar transferencias a través de instituciones financierasubicadas en países de alto riesgo

Ejemplos

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 27/39

26 © 2012 Curso de capacitación para Instituciones Financieras.

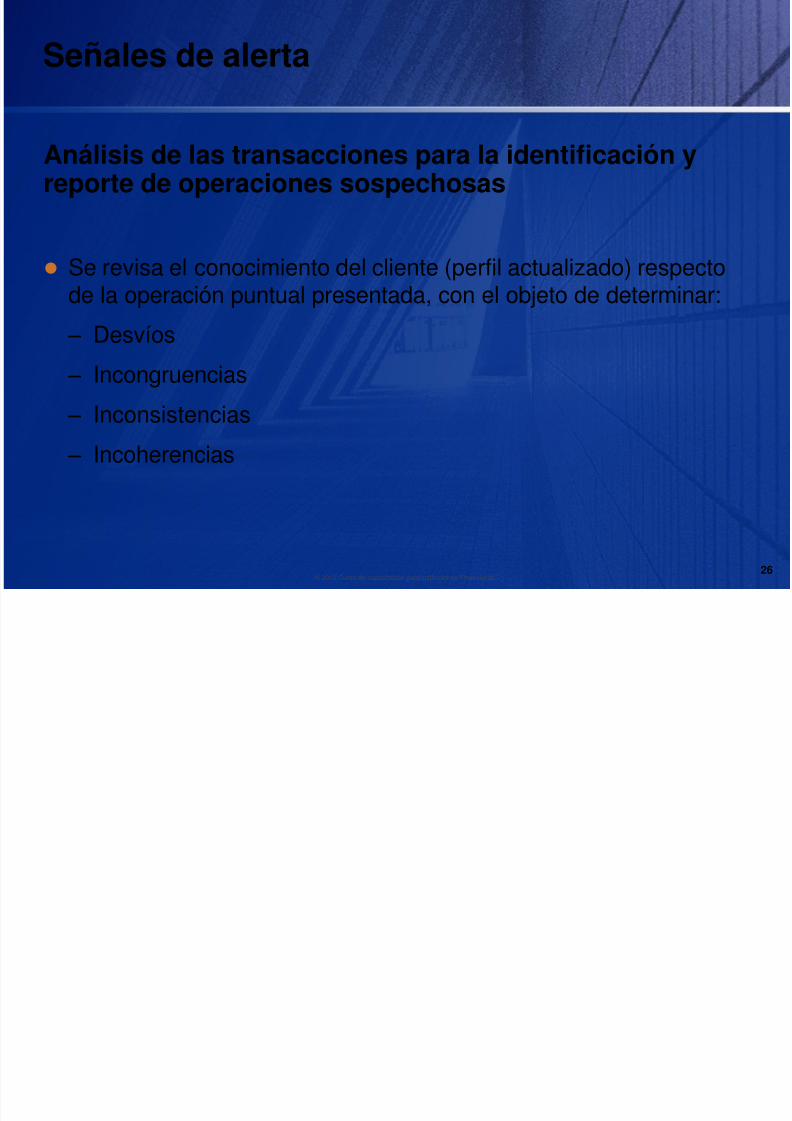

Señales de alerta

Análisis de las transacciones para la identificación yreporte de operaciones sospechosas

Se revisa el conocimiento del cliente (perfil actualizado) respectode la operación puntual presentada, con el objeto de determinar:

– Desvíos

– Incongruencias

–

Inconsistencias – Incoherencias

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 28/39

27 © 2012 Curso de capacitación para Instituciones Financieras.

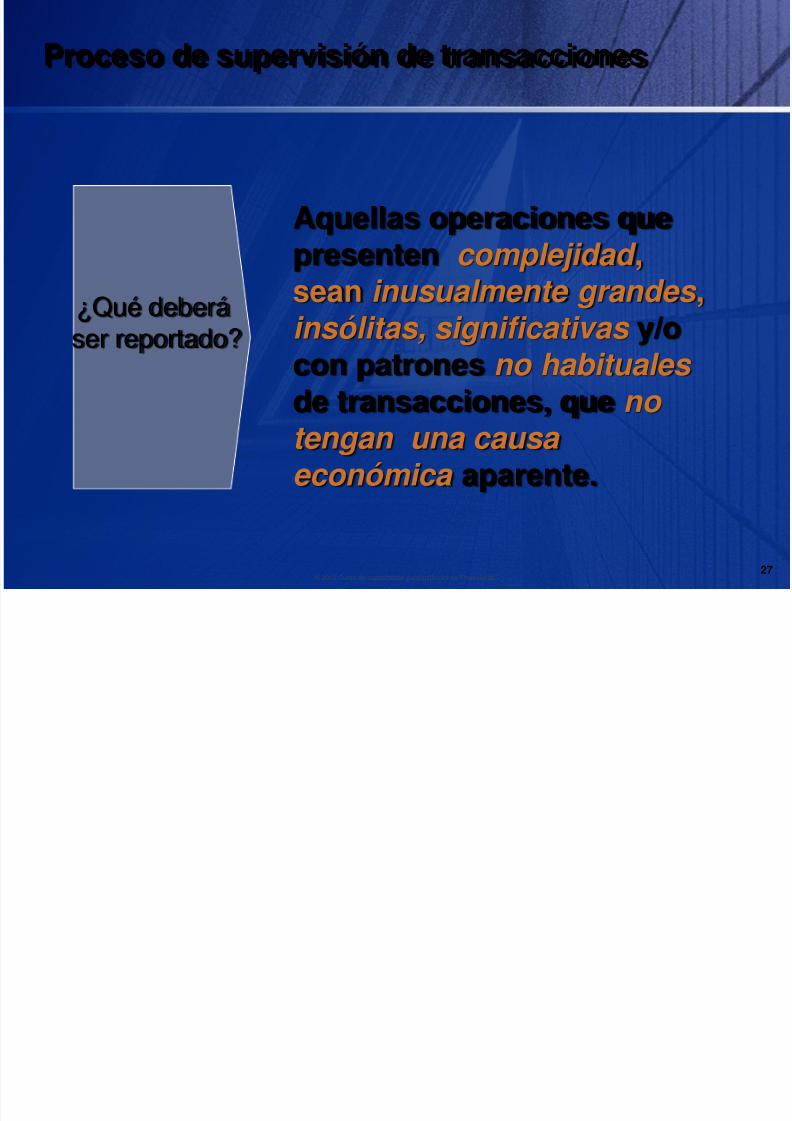

Aquellas operaciones quepresenten complejidad ,sean inusualmente grandes ,insólitas, significativas y/ocon patrones no habituales de transacciones, que

no tengan una causa económica aparente.

¿Qué deberáser reportado?

Proceso de supervisión de transacciones

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 29/39

28 © 2012 Curso de capacitación para Instituciones Financieras.

¿Cómo se detecta la información a reportar?

Transacciones

Conocimientodel cliente

Conocimientodel mercado

Alertas operaciones sospechosas

Proceso de supervisión de transacciones

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 30/39

29 © 2012 Curso de capacitación para Instituciones Financieras.

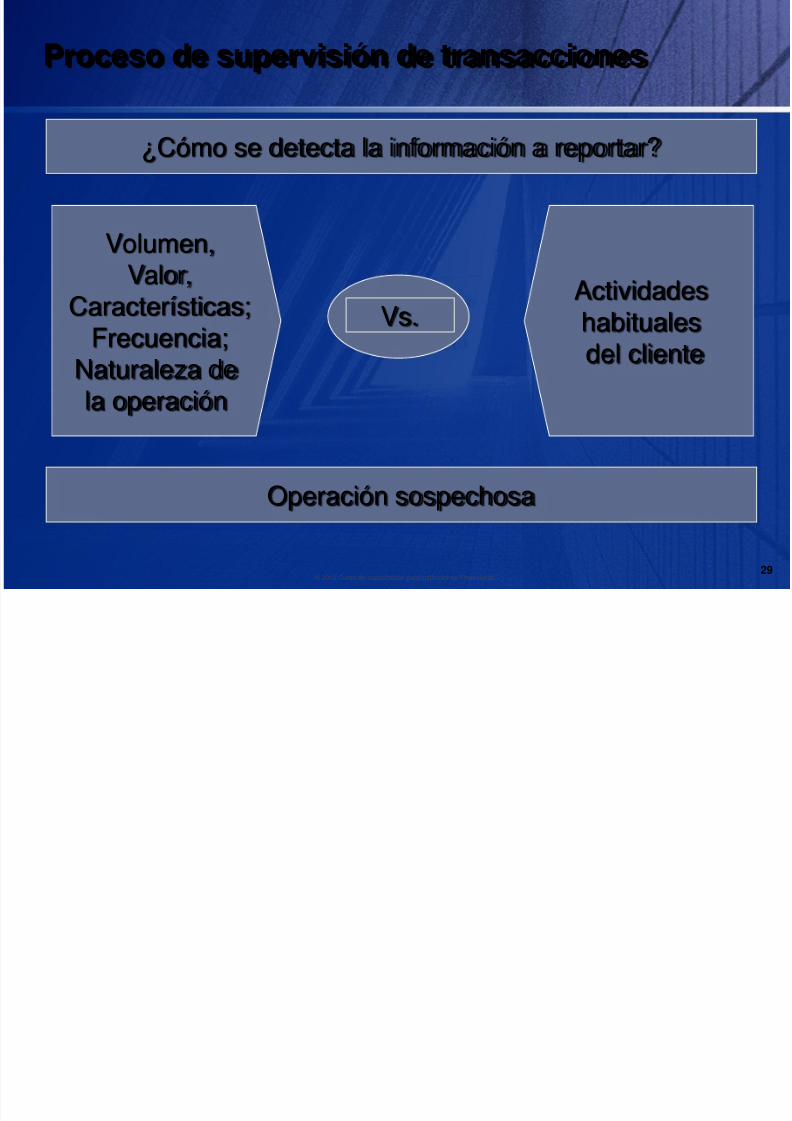

¿Cómo se detecta la información a reportar?

Volumen,

Valor,Características;

Frecuencia;Naturaleza dela operación

Actividadeshabitualesdel cliente

Vs.

Operación sospechosa

Proceso de supervisión de transacciones

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 31/39

30 © 2012 Curso de capacitación para Instituciones Financieras.

Reportes de actividades sospechosas RAS

La Actividad Sospechosa es una acción realizada por una persona naturalo jurídica, que por su número, cantidad o características no se enmarcadentro de los sistemas y prácticas normales de los negocios de unaindustria o sector determinado y que de acuerdo con los usos ycostumbres de la actividad que se trate, no haya podido serrazonablemente justificada.

Los Reportes de Actividades Sospechosas (RAS), se refieren a hechos osituaciones que posiblemente están relacionadas con la legitimación decapitales o el financiamiento al terrorismo.

NO se requiere la certeza de tales situaciones para efectuar el reportecorrespondiente.

El RAS no constituye denuncia penal y es absolutamente reservado conforme ala Ley. Quien lo realice se encuentra amparado por la exoneración deresponsabilidad consagrada por la Ley.

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 32/39

31 © 2012 Curso de capacitación para Instituciones Financieras.

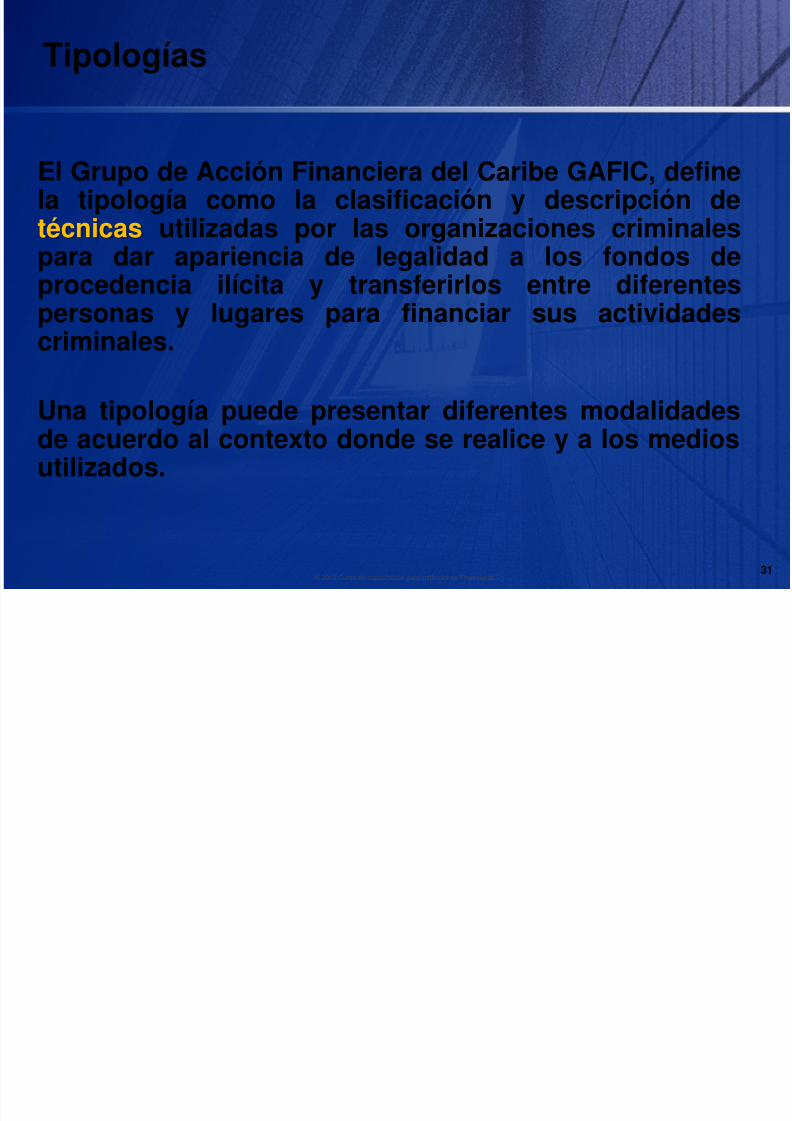

Tipologías

El Grupo de Acción Financiera del Caribe GAFIC, definela tipología como la clasificación y descripción detécnicas utilizadas por las organizaciones criminalespara dar apariencia de legalidad a los fondos de

procedencia ilícita y transferirlos entre diferentespersonas y lugares para financiar sus actividadescriminales.

Una tipología puede presentar diferentes modalidadesde acuerdo al contexto donde se realice y a los mediosutilizados.

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 33/39

32 © 2012 Curso de capacitación para Instituciones Financieras.

Tipologías

Transferencias fraccionadas a través de giros: Fraccionamiento dedinero para varios beneficiarios

Empresas de fachadas: Crean o usan una empresa legal para sulogística delictiva, pagando por servicios no prestados y circulandoel dinero a través de pagos a proveedores

Productos financieros y de inversión: Fraccionamiento deoperaciones de efectivo, el “préstamo” de ctas bancarias (deterceros) y utilización de testaferros (pitufos).

Sector Financiero

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 34/39

33 © 2012 Curso de capacitación para Instituciones Financieras.

Vinculadas a la relación entre la LC y el FT

Visión de las causas yconsecuencias socioeconómicas

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 35/39

34 © 2012 Curso de capacitación para Instituciones Financieras.

Visión socio-económica del problema

La LC y el FT, son fenómenos de dimensiones internacionales dada lainterdependencia existente entre los países y el alto desarrollo tecnológicode las telecomunicaciones y el flujo de capitales por el sistema financieromundial.

De allí la necesidad de la cooperación internacional, que ha sido

reconocida por numerosos gobiernos y ha redundado en diversosacuerdos en el ámbito internacional. En buena medida, estos acuerdos hancontribuido a fortalecer los ordenamientos nacionales y mejorar losmecanismos de cooperación e intercambio de información y pruebas endiversos países.

La LC y el FT tienen consecuencias devastadoras económicas y sociales,así como para la seguridad; ya que estos delitos, son el combustible conque traficantes de drogas, terroristas, comerciantes ilegales en armas,funcionarios públicos corruptos y demás pueden operar y ampliar susactividades ilícitas.

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 36/39

35 © 2012 Curso de capacitación para Instituciones Financieras.

Visión socio-económica del problema

La LC y el FT, pueden tener como resultado cambios inexplicables en lademanda monetaria y mayor inestabilidad de los flujos de capitalinternacional, las tasas de interés y los tipos de cambio

Generan distorsión económica e inestabilidad ya que no están interesadosen generar utilidades de sus inversiones, sino en proteger sus ganancias,

por tanto, "invierten" sus fondos en actividades que no necesariamenterinden beneficios económicos para el país donde están los fondos.

Pérdida de rentas públicas: disminuye los ingresos tributarios y, por tanto,perjudican indirectamente a los contribuyentes honrados, al significarimpuestos más elevados.

Otros efecto socioeconómicos negativo, es el traslado el poder económicodel mercado, el gobierno y los ciudadanos a los delincuentes, con unefecto corruptor sobre todos los elementos de la sociedad.

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 37/39

36 © 2012 Curso de capacitación para Instituciones Financieras.

Nacionales e internacionales

Datos Estadísticos

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 38/39

37 © 2012 Curso de capacitación para Instituciones Financieras.

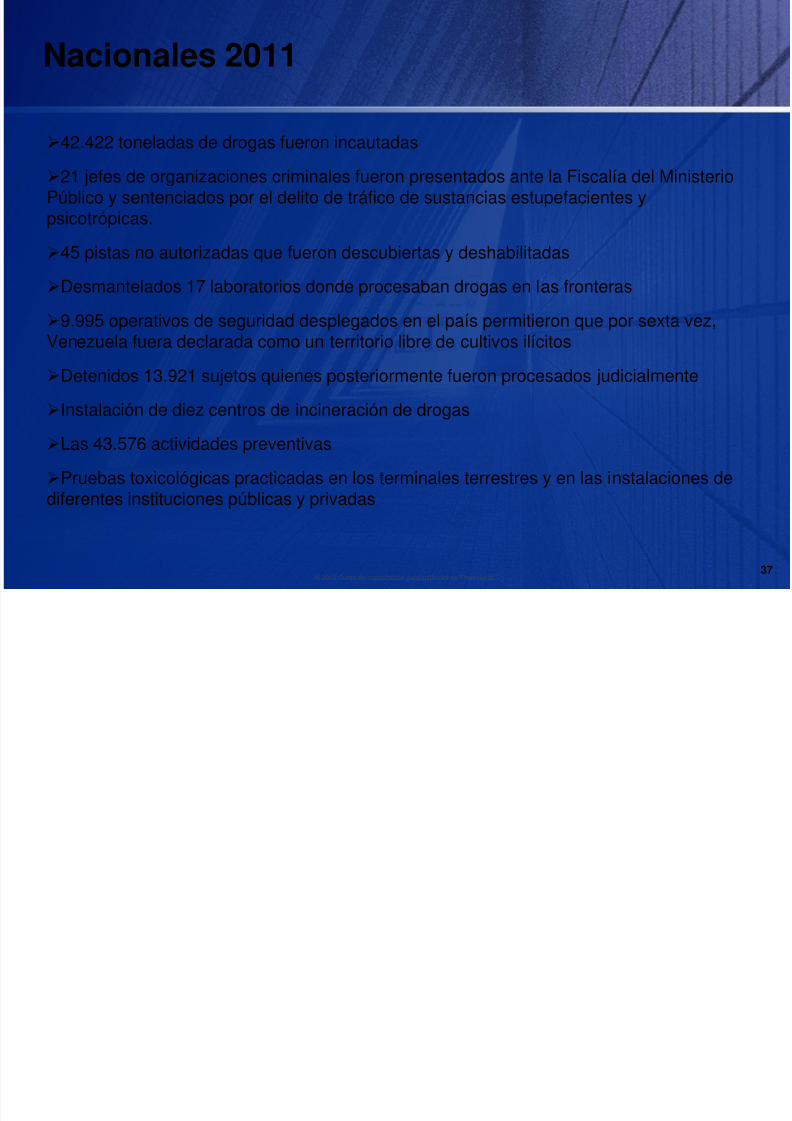

Nacionales 2011

42.422 toneladas de drogas fueron incautadas

21 jefes de organizaciones criminales fueron presentados ante la Fiscalía del MinisterioPúblico y sentenciados por el delito de tráfico de sustancias estupefacientes ypsicotrópicas.

45 pistas no autorizadas que fueron descubiertas y deshabilitadas

Desmantelados 17 laboratorios donde procesaban drogas en las fronteras

9.995 operativos de seguridad desplegados en el país permitieron que por sexta vez,Venezuela fuera declarada como un territorio libre de cultivos ilícitos

Detenidos 13.921 sujetos quienes posteriormente fueron procesados judicialmente

Instalación de diez centros de incineración de drogas

Las 43.576 actividades preventivas

Pruebas toxicológicas practicadas en los terminales terrestres y en las instalaciones dediferentes instituciones públicas y privadas

5/17/2018 LCFT ONA - slidepdf.com

http://slidepdf.com/reader/full/lcft-ona 39/39

Richard Quintero

2012

Muchas gracias!!!!