las pymes a travÉs del mercado de valores … paper ie law school las pymes a travÉs del mercado...

TRANSCRIPT

LAS PYMES A TRAVÉS DEL MERCADO DE VALORES

EN EL PERÚ: UNA VISIÓN COMPARADA CON ESPAÑA

(THE SMEs THROUGH THE STOCK MARKET IN PERU: A COMPARATIVE APPROACH WITH SPAIN)

Working Paper IE Law School AJ8-184 20-02-2012

John Pineda Galarza

Antiguo alumno LL.M IE Law School Lima - Perú 41

Resumen /Abstract En el presente Working Paper se pone en evidencia el problema por el que atraviesan las medianas empresas, que como parte de su crecimiento en el mercado buscan una forma alternativa de financiación. En ese contexto, se plantea como alternativa al mercado bursátil a través de emisiones de Instrumentos de Corto Plazo; sin embargo, aunque a la fecha existen medianas empresas financiándose por esta modalidad aun no hay muchos inversionistas interesados en adquirir estos valores echando por tierra el tiempo e inversión realizada por estas empresas. En el presente artículo de investigación se analizan los principales problemas identificando a los actores Estatales y privados y planteando incentivos para desarrollar este tipo de emisiones a fin de buscar un crecimiento económico, como el que tuvo España con el incremento de las medianas empresas. This working Paper highlights the problems being experienced by medium-sized enterprises as part of its growth in the market looking for an alternative form of financing. In this context, is proposed as an alternative to the stock market through issuance of short-term instruments, however, although to date there are medium-sized enterprises financed by this method there are not many investors interested in acquiring these values derailing time and investment by these companies. In this context, this research paper analyzes the main problems identifying the State and private actors and raising incentives to develop this type of release. This in order to seek economic growth, as that which took Spain to the increase in medium-sized enterprises Palabras clave/ Keywords: Financiación bursátil para medianas empresas, beneficios de las pymes en la economía, ventajas de la emisión de deuda ICP, innovación disruptiva de nuevo mercado. Market financing for medium-sized companies, benefits of pymes in the economy, advantages of debt issuance ICP.

Copyright © 2012 John Pineda Galarza, antiguo alumno LL.M IE Law School. Este working paper se distribuye con fines divulgativos y de discusión. Prohibida su reproducción sin permiso del autor, a quien debe contactar en caso de solicitar copias. Editado por el IE Law School, Madrid, España Copyright ©2012 by John Pineda Galarza, former student at LL.M IE Law School. This working paper is distributed for purposes of comment and discussion only. It may not be reproduced without permission of the copyright holder. Edited by IE Law School and printed at IE Publishing, Madrid, Spain

Working Paper IE Law School AJ8-184 20-02-2012

3

I.- INTRODUCCION1

El presente working paper busca analizar el problema por el que atraviesan las medianas empresas (pymes

2

En ese contexto, se analizarán las emisiones de deuda a través de los Instrumentos de Corto Plazo como alternativa de financiación. Lo cual es una alternativa que muy pocas medianas empresas ya han descubierto, pero con ello también han mostrado las complicaciones propias de este mercado poco desarrollado. Mientras tanto, aun hay una gran cantidad de empresas que desconocen de esta alternativa.

), en el Perú, en la búsqueda de financiamiento pues conforme van creciendo necesitan de mayores cantidades. Sin embargo, a la fecha sus alternativas se encuentran restringidas al financiación tradicional o también llamado financiación corporativo.

En ese orden de ideas, se evaluarán las principales complicaciones como son los costos relativamente significativos, ya que se debe pagar a los distintos actores involucrados en la operación. Es decir, al estructurador3, a la clasificadora de riesgos, a la Sociedad Agente de Bolsa (colocador), a Cavali4, a la Bolsa de Valores de Lima (BVL) y al regulador SMV5

Al respecto, se debe considerar que por esta vía no se requieren garantías reales y se podrían lograr tasas de interés menores que las que cobran los bancos. El principal problema al que se enfrentan la pymes es que después de meses de haber preparado la empresa para entrar al mercado bursátil y de haber invertido una suma considerable en requerimientos regulatorios puede suceder (y no con escaza frecuencia) que los inversionistas institucionales (AFPs

. Aunque, se debe tener en cuenta que el principal gasto será único y que las veces siguientes que se quiera financiar por esta modalidad le será mucho más fácil y menos costoso.

6

1 Agradezco los valiosos aportes y comentarios de la economista Maria Jesus Valdemoros Erro - Directora del Departamento de Economía

del Círculo de Empresarios.

, Aseguradoras, Bancos, entre otros) brillen por su ausencia y las colocaciones de las medianas empresas fracasen. Con ello la inversión que realizan las pymes para emitir papeles comerciales no justifican las “pequeñas” cifras que logran levantar del mercado bursátil sin la

Agradezco también las revisiones de Grizzly Xiomara Huamán Guerrero; y los oportunos comentarios de Cynthia Velezmoro Poma en la elaboración del presente artículo.

2 En el presente working paper se hace referencia a las pymes, pero centrándonos más a las medianas, las cuales algunas son aptas para el financiamiento mediante deuda. También, al referirme a las pymes, lo hago en razón al potencial que tienen las pequeñas empresas.

3 Reglamento de Oferta Publica Primaria y de Venta de Valores Mobiliarios - Resolución CONASEV N° 141-1998-EF/94.10 “Artículo 3 ° .- TERMINOS Y DEFINICIONES a) Entidad Estructuradora: Agente de intermediación; empresa del Sistema Financiero incluida en el Título IV de la Sección Segunda de la Ley del Sistema Financiero y de Seguros facultada a realizar la operación a que se refiere el Artículo 221, numeral 37 de dicho cuerpo legal; banco de inversión regulado por el dispositivo antes citado y/u otra entidad que determine CONASEV; encargado(s) de la dirección de la oferta pública, aún cuando no intervenga en la colocación o venta de los valores en el público. En el trámite a seguir para efectos de la oferta pública se deberá designar, de entre las entidades a que se refiere el párrafo anterior, a aquella(s) que cumplirán el rol de Entidad Estructuradora. Se exceptúa de la necesidad de designar una Entidad Estructuradora cuando una Entidad Calificada asuma la dirección de la oferta de sus valores o un emisor de instrumentos de corto plazo asuma similar rol en la oferta de los mismos(…)” El Subrayado es mío.

4 Agente de Compensación y Liquidación de Valores —CAVALI. 5 Superintendencia del Mercado de Valores — SMV (ex CONASEV). 6 Administradoras de Fondos de Pensiones —AFPs.

Working Paper IE Law School AJ8-184 20-02-2012

4

participación de los institucionales; pues tampoco existe un mercado desarrollado donde intervengan otros inversionistas alternativos con el respaldo financiero necesario.

Es así que en el presente working paper se buscará proponer algunos cambios en el sector Estatal y lograr un mayor compromiso y coordinación con los distintos actores directos e indirectos con la finalidad de dinamizar este mercado. Para ello, se mostrará el potencial que existe tomando como evidencia el crecimiento logrado en España por el desarrollo de las medianas empresas.

En ese orden de ideas, lo antes mencionado arroja dos señales importantes al mercado de capitales:

1. Las emisiones de Instrumentos de Corto Plazo, (en adelante ICP o papeles comerciales) no son alternativas de financiación para las medianas empresas (según la teoría económica), ya que no todas las emisiones logran el 100% de la colocación. Además, de los altos costos hundidos incurridos en el mismo. .

2. Las medianas empresas del mercado peruano, al ver la mala experiencia de otras no tengan incentivos para tomar como alternativa de financiamiento a los ICP. O peor aún, que no tengan ni siquiera deseos de informarse respecto de la financiación a través de este instrumento. Es decir, se envían señales negativas al mercado.

De las señales antes mencionadas, las consecuencias son: i) Poco desarrollo del mercado en relación a emisiones de deuda por parte de las medianas empresas, estas traen consigo una serie de consecuencias que posteriormente serán analizadas; ii) El reducido abanico de posibilidades de financiamiento por parte de las medianas empresas y los problemas que ello trae, el cual será analizado a lo largo del presente artículo; iii) Mayor “monopolio” de los bancos que actúan como alternativas de financiación y mayores posibilidades de que suban sus intereses al no tener competencia (aquí se plantea que el mercado bursátil compita con el banco lo cual se reflejaría en una menor tasa de interés). Todo ello considerando que las tasas de interés para el sistema financiero, en el Perú, se establecen libremente7

Como ya se mencionó lamentablemente, todo lo mencionado está sucediendo. Es así que cabe preguntarnos: i) ¿Es conveniente un incentivo/promoción en el desarrollo de este tipo de financiación para las medianas empresas? ii) ¿Si esto fuera necesario, tal promoción en qué clase de beneficios nacionales se traduciría? y a su vez preguntarnos ¿por qué no intervienen con un mayor protagonismo los inversionistas institucionales?

.

7 LEY Nº 26702 Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y

Seguros. “Artículo 9.- LIBERTAD PARA FIJAR INTERESES, COMISIONES Y TARIFAS. Las empresas del sistema financiero pueden señalar libremente las tasas de interés, comisiones y gastos para sus operaciones activas y pasivas y servicios (…). (…) Las tasas de interés, comisiones, y demás tarifas que cobren las empresas del sistema financiero y del sistema de seguros, así como las condiciones de las pólizas de seguros, deberán ser puestas en conocimiento del público, de acuerdo con las normas que establezca la Superintendencia.”

Working Paper IE Law School AJ8-184 20-02-2012

5

Tengamos esas preguntas en mente, pues nos servirán para desarrollar el problema que afrontan las medianas empresas en el Perú, y analizar el valor agregado que estas pueden crear en una economía tomando como referencia el caso Español y esto porque gran parte de su economía fue levantada por medianas empresas. Al respecto, se tomará dicho modelo con la finalidad de demostrar el círculo virtuoso que generarían el funcionamiento de las medianas empresas en la economía y que se configura en fundamento sólido para que los actores involucrados fomenten y promocionen este sector.

II.- FINANCIACIÓN MEDIANTE INSTRUMENTOS DE CORTO PLAZO —ICP

Dentro del mercado de capitales (mercado de dinero) existen dos tipos de financiación: i) A través del sistema financiero (préstamo tradicional); y ii) El mercado de valores, encontrándose en ésta la posibilidad de financiarse a través de la emisión de papales comerciales, bonos o emisión de acciones (también denominado mercado primario).

En ese contexto, la teoría bursátil señala que los métodos de financiamiento van en el siguiente orden (sin hacer distinción entre capital o deuda, ya que las empresas conforme van creciendo necesitan nuevas formas de financiación a corto y largo plazo):

1. Aumento de capital por parte de los accionistas. 2. Financiación bancaria 3. Instrumentos de Corto Plazo —ICP 4. Bonos 5. Emisión de nuevas acciones mediante la capitalización bursátil 6. Nueva financiación por parte de los inversionistas de riesgos (Joint Venture/ nuevos

vehículos de inversión)

Uno de los motivos por el que existe dicho orden es porque así, la empresa va solidificándose en el tiempo y construyendo su historial crediticio en el mercado; enviando con ello señales a los inversionistas en relación al cumplimiento de sus pagos. Cabe resaltar, que en el Perú la mayor parte de emisiones, en el mercado de valores, son las que se dan en el marco de la emisión de bonos e ICP realizadas por las más grandes empresas. Es decir, usan ambos financiamientos de acuerdo a sus necesidades de financiación a corto o largo plazo. Sin embargo, en el escenario de las pymes, no usan esta financiación o lo usan incipientemente; al respecto, a la fecha en Perú solo dos empresas han seguido el orden de financiamiento antes señalado.

Working Paper IE Law School AJ8-184 20-02-2012

6

Es así que podemos llegar a una primera conclusión: La teoría de primero emitir IPC antes que bonos solo la han estado siguiendo las medianas empresas, por los requisitos, costos y tiempo que los diferencia. Por ejemplo, el emisor deberá tener una solidez que muchas veces la mediana empresa no tiene; ello tomando en cuenta que los bonos se emiten a más de un año. Obviamente es el riesgo del inversionista el saber si la empresa durará en el mercado para poder cumplir con la devolución de su dinero, pues se debe considerar que estas pymes no tienen un historial de pagos en emisiones de deuda.

En ese orden de ideas, y a fin de entender de qué se trata este instrumento, desarrollaré brevemente sus características, ventajas y desventajas.

Emisión de ICP.- Son emisiones de valores mobiliarios dentro del mercado bursátil, definidos en la Ley del Mercado de Valores8. Al respecto, los ICP, según el artículo 989 son los denominados Papeles Comerciales cuya característica principal es que su vigencia en el mercado es menor a un año siendo esa la diferencia con los bonos que son definidos como valores mobiliarios cuya vigencia es mayor a un año10

En ese contexto, las ventajas y desventajas que obtendrían las medianas empresas con este tipo de financiamiento son las siguientes:

.

i).- Ventajas de emitir.- Entre las principales ventajas caben destacar las siguientes:

1. Se obtiene una financiación a un coste competitivo comparado con los bancos. 2. Flexibilidad en las fuentes de financiación (la empresa podría optar por el financiamiento

tradicional y al siguiente mes por el financiamiento mediante emisión de deuda —ICP). 3. Flexibilidad para captar fondos y atender ventanas de oportunidad comercial en el

momento oportuno. 4. Mejora la credibilidad de la empresa en el tiempo. Ello basado en el cumplimiento de sus

obligaciones; esto a su vez redunda en la posibilidad de obtener fondos cada vez mayores. 5. Mejora la imagen de la empresa ante los inversionistas en el corto y mediano plazo;

porque una vez emitidos los valores se obliga a enviar información al regulador cada cierto tiempo.

6. Mejora la imagen de la empresa en el mercado porque la obliga a cumplir con estándares internacionales de Buen Gobierno Corporativo.

8 Decreto legislativo N° 861-1996 — Ley del Mercado de Valores 9 “Artículo 98 ° .- OFERTA PÚBLICA DE INSTRUMENTOS DE CORTO PLAZO

Los instrumentos de corto plazo son valores representativos de deuda emitidos a plazos no mayores de un año y pueden ser emitidos mediante títulos o anotaciones en cuenta. Pueden utilizarse como instrumentos de corto plazo únicamente los Papeles Comerciales previstos en la Ley de Títulos Valores. La SMV podrá autorizar la emisión de otros valores mobiliarios, reglamentando lo concerniente a sus características, condiciones y a las formalidades del contrato de emisión, representantes, garantías y demás aspectos que permitan la formación de oferta pública o privada de dichos valores. Igualmente, la SMV está facultada para exceptuar de los requisitos y las formalidades exigidas por la Ley General de Sociedades y otras normas que resulten aplicables a los valores que constituyan instrumentos de corto plazo.”

10 “Artículo 86 ° DEFINICIÓN La oferta pública de valores representativos de deuda a plazo mayor a un año sólo puede efectuarse mediante bonos, sujetándose a lo

dispuesto en la presente ley y a las disposiciones sobre emisión de obligaciones contenidas en la Ley de Sociedades. Pueden emitir bonos de acuerdo a dichas disposiciones incluso las personas jurídicas de derecho privado distintas a las sociedades anónimas.”

Working Paper IE Law School AJ8-184 20-02-2012

7

ii).- Desventajas de emitir.- Entre las principales desventajas que tendría la mediana empresa al momento de emitir es que:

a. Los plazos para ejecutar la primera emisión de una mediana empresa son relativamente largos; ya que es todo un proceso que puede tardar en promedio al menos 6 meses.

b. La obligación de presentar información periódica a la SMV; lo cual implica que sus competidores tengan acceso a información relevante.

c. El aumento en los costos, por este financiamiento, ya que se obligan a presentar información periódica al mercado que puede resultar siendo más costosa si se compara con los costos de financiarse mediante la banca tradicional.

d. Existencia de costos hundidos, como por ejemplo el de estructuración de la emisión y el de calificación de riesgos.

Teniendo en cuenta lo antes mencionado, las emisiones pueden resultar muy costosas y para las medianas empresas, a diferencia de las grandes empresas, que ya la usan como una alternativa de financiación. En tan sentido, implica una decisión de crecimiento de las empresas y de adoptar estándares corporativos, que implique invertir en un cambio de la empresa que refleje a mediano y largo plazo que se cuenta con profesionales en la gestión de la misma; con estados financieros auditados y en general todo lo que pueda asegurar el repago de la deuda con sus inversionistas.

Es por ello que la medianas empresas deberían de verlo como una inversión, sin embargo, la teoría dista de la realidad, ya que como se ha venido desarrollando no solo basta la decisión de las pymes, sino también que el mercado lo fomente; ya que hasta el momento son las medianas empresas las que han intentado dar el primer paso, pero los demás actores involucrados en el mercado (privados y Estatales) no ha respondido como se esperaba.

Uno de los principales motivos por los que se da el mencionado supuesto, es porque estas emisiones son consideradas muy pequeñas para los inversionistas institucionales, que a su vez son los principales actores privados capaces de levantar con éxito una emisión, haciendo que toda la inversión realizada por las medianas empresas no sea compensada enviando con esto señales negativas a las demás pymes.

III.- EMISION DE INSTRUMENTOS DEUDA EN LAS MEDIANAS EMPRESAS

Dentro de los costos de emisión se encuentra el pago al Agente de Compensación y Liquidación (CAVALI), la Bolsa de Valores, el Regulador, el Estructurador, el Colocador, entre otros que participen en la elaboración del prospecto. Sin embargo, solo se desarrollarán los dos más significativos y evidenciando en estos los motivos que desincentivan el uso de los ICP:

Working Paper IE Law School AJ8-184 20-02-2012

8

Entidad Estructuradora.- Será la entidad que tendrá la responsabilidad, junto al emisor, de estructurar el contenido del Prospecto Informativo Marco y Complementos11. Al respecto, las entidades que pueden realizar la labor de estructurador están definidas dentro del artículo 3 de la Resolución CONASEV N° 141-1998-EF/94.1012 teniendo como obligación el emisor el designar a uno de ellos como su Estructurador. Dicha obligación no es aplicable cuando una Entidad Calificada asume la dirección de la oferta de sus valores o un emisor de instrumentos de corto plazo asume similar rol en la oferta de los mismos13

Sin embargo, actualmente ya existen los “E-prospectus”, los cuales busca reducir los costos de las empresas emisoras al prescindir de entidades Estructuradoras para la emisión de papeles comerciales y bonos

. En ese contexto, el costo de estructuración, dependerá mucho del monto a emitir; Por ejemplo, hasta hace algunos años, emitir menos de 5 millones de dólares no era rentable, por los altos costos.

14

Clasificadoras de riesgo.- Estas empresas tienen como finalidad exclusiva la clasificación de riesgo, estas se encargan de calificar los instrumentos financieros dentro del mercado; para estos efectos, solo se analizará el rol de las clasificadoras en relación a las emisiones de ICP. Así, la norma señala que se encargarán de hacer evaluaciones de los “Programas de Emisión”, es decir, evaluar la capacidad e intención de pago por parte de los adquirentes para hacer frente a las obligaciones asumidas, de acuerdo a las condiciones pactadas con los inversionistas

promoviendo así una mayor cantidad de emisiones. Al respecto, mediante esta modalidad a la fecha se han inscrito valores por 615 millones de dólares, pudiendo observarse que el mercado está tomando de manera positiva esta modalidad de inscripción de valores aumentando la misma, mes a mes. No obstante, aún se puede apreciar el incipiente mercado en medianas empresas, pues más de la mitad de dichos valores son de grandes empresas.

15

11“Artículo 60 de la Ley del MV.- RESPONSABILIDAD POR EL CONTENIDO DEL PROSPECTO- MODIFICADO POR LEY

27649:Son solidariamente responsables con el emisor u ofertarte, frente a los inversionistas, las personas a que se refiere el inciso d) del Artículo 56 por las inexactitudes u omisiones del prospecto respecto al ámbito de su competencia profesional y/o funcional”.

. Asimismo, incluirá el análisis respecto de la capacidad de la empresa emisora para afrontar eventuales problemas que podría afectar el repago de la deuda.

Artículo 56 ° PROSPECTO INFORMATIVO El prospecto informativo deberá contener toda la información necesaria para la toma de decisiones por parte de los inversionistas. El prospecto informativo debe contener como mínimo lo siguiente: (…) d) Nombre y firma de las personas responsables de la elaboración del prospecto informativo: entidad estructuradora o su representante, en su caso, así como del principal funcionario administrativo, legal, contable y de finanzas del emisor; (…)

12 Artículo 3 de la Resolución CONASEV N° 141-1998-EF/94.10.- TERMINOS Y DEFINICIONES a) Entidad Estructuradora: Agente de intermediación; empresa del Sistema Financiero incluida en el Título IV de la Sección Segunda de la Ley del Sistema Financiero y de Seguros facultada a realizar la operación a que se refiere el Artículo 221, numeral 37 de dicho cuerpo legal; banco de inversión regulado por el dispositivo antes citado y/u otra entidad que determine CONASEV; encargado(s) de la dirección de la oferta pública, aún cuando no intervenga en la colocación o venta de los valores en el público (…)”

13 La ley prevé los requisitos que se deben cumplir para encajar en la calidad de emisor calificado. 14 El uso de los E-prospectus se amplió también para la inscripción de emisiones de Bonos según Resolución SMV Nº 004-2011-EF/94.01.1

de fecha 11 de noviembre de 2011. 15 Resolución CONASEV N° 74-1998-EF/94.10 - Reglamento de Empresas Clasificadoras de Riesgo. Artículo 4 ° CLASIFICACIÓN DE RIESGO DE UN VALOR REPRESENTATIVO DE DEUDA “ La clasificación de riesgo de un valor representativo de deuda es una opinión, expresada en categorías, respecto de la posibilidad y riesgo

relativo de la capacidad e intención de un emisor de cumplir con las obligaciones asumidas en las condiciones y plazas convenidos en el contrato de emisión. (…)”

Working Paper IE Law School AJ8-184 20-02-2012

9

En ese orden de ideas, en virtud de la Resolución Gerencia General N° 211-1998-EF/94.11, la cual aprueba el manual para el cumplimiento de requisitos aplicables a las Ofertas Públicas de Valores Mobiliarios, existe la obligación de que toda emisión cuente con dos clasificaciones de riesgos haciendo que esto encarezca las emisiones. Del mismo modo, para que los valores emitidos puedan ser adquiridos por las APFs, deben de obtener la calificación de Riesgo Equivalente otorgado por la SBS el cual también tiene entre sus requisitos contar con dos calificaciones de riesgos.

Siguiendo con el análisis, muchos de los ICP, tienen riesgo dos16

Por otro lado, se debe mencionar que los inversionistas institucionales castigan el precio de los ICP de las medianas empresas, debido a que no existen muchos compradores y vendedores en el mercado secundario para estos valores, motivo por el cual se dificulta la convertibilidad inmediata de dichos valores a “dinero en efectivo”, es decir es ilíquido. A diferencia de otro tipo de valores que tienen alta demanda para la compra y venta, por lo que su convertibilidad en dinero es bastante fácil.

, esto porque se entiende que el mercado los “castiga” cuando ingresan a emitir al mercado bursátil por primera vez, ya que son empresas nuevas, y sin historial de pago en este tipo de financiamiento. Además, la mayor parte de estas son empresas familiares, que acaban de ser reestructuradas e implementadas con un código de Buen Gobierno Corporativo para entrar al mercado. Sin embargo, aun no deja de ser una empresa en crecimiento, ya que aun no está madura, es decir deberá pasar por una etapa de crecimiento y luego de maduración.

Así también, la clasificación dependerá del programa y de la capacidad de pago de la empresa, ya que si es un programa muy grande y los ingresos medianos, la clasificación será baja.

16 Entendiéndose así al riesgo de las medianas empresas, no siendo la peor (riesgo 3), pero tampoco la mejor (riesgo1).

Working Paper IE Law School AJ8-184 20-02-2012

10

REGULADOR (SMV)

ESTRUCTURADOR

MEDIANA EMPRESA (EMISORA)

AGENTE DE COMPENZACION Y LIQUIDACION

CLASIFICADORA

DE RIESGO

PAPELES COMERCIALES

(ICP)

INVERSIONISTAS SOCIEDAD AGENTE

DE BOLSA

Autoriza Programa y Emisión

Emite valores y brinda información sobre ellos

Califica los valores

Registra los valores y Paga intereses y capital

Adquieren valores y desembolsa dinero Coloca valores

Realiza el diseño financiero del Programa o Emisión

Gráfico 1

IV.- BENEFICIOS DEL CRECIMIENTO DE LAS MEDIANAS EMPRESAS EN EL MERCADO BURSATIL

Desde mi punto de vista se debe tener clara la importancia de las medianas empresas en la economía peruana, que como ya se mencionó en los párrafos precedentes, existe una gran cantidad de medianas empresas17

17 “En el Perú, las PYME representan el 99.5% del total de empresas del país, son responsables del 49% de la producción nacional y

producen el 49% del PBI nacional. Según estadísticas del ENAHO, son las PYME las que concentran el 60% de los empleos totales, siendo la microempresa la que más empleos genera: 53% de la PEA ocupada a nivel nacional (el restante 7% pertenece a la pequeña empresa). En la última década, el sector PYME ha sido el más dinámico en relación a la creación de nuevos puestos de trabajo creciendo a tasas de 9% anual mientras que la gran empresa creció a tasas de 2% anual”. Jorge Arbulú en el Diario el Peruano del 13 de diciembre de 2007.

, las cuales cada vez van en crecimiento y necesitan un mayor abanico de posibilidades de financiación distintos al tradicional. En ese orden de ideas, ante tal demanda se ha creado un mercado de emisión de ICP, aun incipiente, donde las medianas empresas han empezado a financiarse. De esta manera, considero que debería empezar a incentivarse el uso del mismo por parte de todos los actores vinculados –directa o

Working Paper IE Law School AJ8-184 20-02-2012

11

indirectamente- al sistema financiero/bursátil. Ello por los beneficios que se generan y que se desarrollarán a continuación.

1) Se genera mayor liquidez dentro del mercado bursátil.- Al existir una mayor cantidad de medianas empresas emitiendo papeles comerciales y siendo negociadas en el mercado secundario, se generaría una mayor liquidez dentro del mercado bursátil por el número de transacciones generadas.

2) Se genera opciones de rentabilidad en el público superavitario.- Esto se genera, dando oportunidad a que los superavitarios tengan una nueva opción de donde poner su dinero, además de colocarlo en los bancos en calidad de ahorros. Es decir, la opción que se plantea es que lo puedan invertir en la compra de papeles comerciales. En relación a esto, se debe considerar que los riesgos no son los mismos, sin embargo, se tienen datos que acredita la existencia muchos inversionistas que sin llegar a ser institucionales hacen compras considerables en inversiones fuera del Perú, lo cual nos lleva deducir lógicamente que podrían haber inversionistas para este tipo de riesgo. Sobre el particular, es interesante citar una entrevista publicada en el Diario Gestión en la que señala lo siguiente:

“En los últimos años, un mayor número de peruanos ha decidido invertir en el exterior montos que rebasan los US$ 13,000 millones, estimó el presidente de El Dorado Investments, Melvin Escudero, y que fuera Intendente de inversiones de AFP de la SBS.

Entidades que operan en el Perú, como Atlantic (de Credicorp), Citigold (de Citibank), BlueBank (de Intergroup), BBVA y Scotia ofrecen los servicios de banca privada (administración de patrimonios) y fondos mutuos internacionales para los que invierten afuera. También están las oficinas en el país de los bancos JP Morgan, UBS, Credit Swiss, Bank of America y Wells Fargo. Los más grandes administradores de patrimonio a nivel global son BlackRock, State Street Global Advisors, Vanguard y Fidelity. Escudero estima que el ahorro e inversión de los peruanos asciende a unos US$ 70,000 millones, incluyendo los US$ 13,000 millones que invierten en el extranjero. Se estima que unos US$ 200 millones poseen las compañías de seguros en pólizas de ahorro.”18

De la cita, se evidencia, que hay grandes capitales que salen a buscar alto riesgo, entonces, debemos preguntarnos, ¿Por qué no invertir en las medianas empresas? Y la respuesta podría ser sencilla, es porque aun no se ha creado el mercado para ello, es decir, a la fecha son muy pocas las medianas empresas que hacen emisiones (la mayoría se queda en el camino). En ese contexto, el potencial de este mercado es muy grande y se generarían opciones interesantes de inversión para el tipo de capital que busca un mayor grado de rentabilidad como el antes mencionado.

18 Fuente: Diario Gestión (Lima 21 de septiembre de 2010). www.gestion.pe

Working Paper IE Law School AJ8-184 20-02-2012

12

3) Se genera un mayor ingreso para el Perú por captación del fisco.- A la fecha ya se encuentran gravadas las ganancias de capital y el incremento de este tipo de operaciones seria proporcional al incremento del ingreso del fisco por captación de este tipo de impuestos. Si bien en la actualidad, la recaudación por este tipo de transacciones es incipiente, existe mucho potencial.

4) Mayor competencia.- El desarrollo del mercado bursátil traería consigo una mayor competencia por tasas, tanto desde el punto de vista de los prestamistas (por ejemplo: los bancos) y como alternativa de rentabilidad de los ahorristas (pues tendrían más alternativas para elegir).

i) El banco prestamista.- Los agentes deficitarios (pymes) por lo general solo tienen como opción de financiación a los bancos (agentes de intermediación indirecta) y los altos costos que ello implica. En relación a ello, estas entidades financieras suelen cobrar altas tasas para otorgar créditos, además que muchas veces solicitan alguna garantía real para otorgar el crédito solicitado. Sumado al tiempo de análisis de riesgo. Al crear otra alternativa de financiamiento se buscaría i) reducir las comisiones y tasas de los bancos; y ii) enviar señales al mercado para que se reduzcan los requisitos, como por ejemplo las garantías reales u otros requisitos.

ii) Ahorrista.- En relación a este punto, se tiene claro que el ahorrista se diferencia del inversionista en: i) Tiene sus depósitos asegurados parcialmente por el fondo de seguro de depósito19

5) Mayores opciones de inversión.- Como ya se había mencionado en los párrafos precedentes las opciones de inversión son pocas en la bolsa peruana, siendo este uno de los motivos por lo que se desarrolló el Mercado Integrado Latinoamericano —MILA, que implicaba la integración de la Bolsa de Valores de Lima, la Bolsa de Comercio de

y ii) Muchos ahorristas son adversos al riesgo, en la medida que prefieren ir a una rentabilidad segura. Sin embargo, existen ahoristas, que tienen su dinero en el sistema, no por adversos al riesgo, sino buscando generar una ganancia en interés y que sí está interesado en invertir (siendo por ello el boom de las Cajas de ahorros, ya que ofrecen mayores intereses que los bancos, pero que no necesariamente tiene la solides de un banco grande). En ese contexto, en términos empresariales estaríamos hablando de “crear un nuevo mercado mediante una “innovación disruptiva” (esta teoría será desarrollada en el punto VI)” para un sector superavitario otorgándole con ello: i) Mayor rentabilidad por su dinero; ii) Aumente sus posibilidades de aumentar ganancias pues se buscaría que se incrementen el volumen de estas operaciones de la bolsa a fin de que este tipo de valores sean más líquidos, y iii) Se envía al mercado señales de incentivo para que otras medianas empresas se financien a través del mercado de valores, lo cual se vería reflejado en mayores alternativas de inversión.

19 Hasta por S/.62,000 nuevos soles, el mismo que es actualizado trimestralmente en función al Índice de Precios al Por Mayor, por el

Fondo de Seguro de Depósitos; según Decreto Legislativo Nº 637, y ampliado al monto mencionado, mediante Ley Nº 27008.

Working Paper IE Law School AJ8-184 20-02-2012

13

Santiago, y la Bolsa de valores de Colombia. Con eso se buscaba poder negociar valores que estén en Chile o Colombia y directamente desde la plataforma peruana.

Asimismo, se otorgaba una mayor posibilidad de inversión pues el Perú es una bolsa minera, Chile una bolsa de retail y servicios; y Colombia es una bolsa financiera y energética. Es así, que entre las 3 se esperaba brindar mayores opciones de inversión ofreciendo sus distintos tipos de valores en los tres mercados. En ese contexto, se evidencia que existía la necesidad de contar con mayores alternativas de inversión.

Finalmente, se toma como premisa que un problema de las inversiones retail, es que implicaba cierto grado de conocimiento sobre el mercado en el que se incursionaba y se consideraba que la plaza bursátil es relativamente compleja. En ese contexto, considero que una alternativa sería crear vehículos de inversión para este tipo de papales comerciales; que canalicen las inversiones retail, implementando un aparato de gestión eficiente con conocimientos en el tema y asumible en costos, por la economía de escala en las operaciones. En general, considero que con la creación de un vehículo de inversión se podría paliar de manera significativa el problema, sin embargo no ahondaré en ello por un tema de espacio y que solo este punto podría abarcar un artículo entero.

V.- CRECIMIENTO DE LA ECONOMIA EN ESPAÑA: El rol que jugaron las pequeñas y medianas empresas —Pymes.-

Con la finalidad de evidenciar con números las ventajas del crecimiento de las pymes desarrollaré la experiencia positiva que tuvo España con estas empresas.

Al respecto, varias instituciones en España, entre ellas el Círculo de Empresarios, han manifestado la importancia de la actividad empresarial privada en el crecimiento de su economía. En su informe Prioridad: más empresarios. El empresario como soporte para la creación de empleo publicado el 2010, se explica cómo en la situación actual de crisis económica las Administraciones Públicas deben preocuparse sólo por crear el marco de incentivos que sea capaz de generar empresas, empleo y, por lo tanto, un nuevo tejido empresarial.

El dinamismo empresarial en España es una evidencia empírica, ya que las dos principales fases de crecimiento que ha tenido España (desde los años 80) se ha debido al protagonismo del “empleo” siendo que desde finales del 1987 hasta finales de 2007 se crearon en España 20 millones de empleos. Sobre el particular, el siguiente gráfico, muestra el aumento de empleadores sobre el total de la población ocupada, que en su mayoría eran pymes

Working Paper IE Law School AJ8-184 20-02-2012

14

Gráfico 2

En efecto, del presente gráfico, se aprecia que en 1987 el porcentaje de empleados sobre ocupados no alcanzaba el 3,5%; sin embargo, en el 2007 llegó a un punto más alto de hasta casi 6% del proceso generador de empleo en España. Es decir, en 20 años España demostró un crecimiento en el empleo generado en mayor medida por las pymes.

Sobre el particular, una de las fases expansivas más recientes la podemos ver entre los años 1996 y 2007, ya que la tasa de paro se encontraba en el 22% (en 1996) y bajó hasta el 8% (en el 2007). Al respecto, entre ambos años, se crearon aproximadamente 8 millones de puestos de trabajo, gracias a medio millón de empleadores.

En ese contexto, es elogiable y necesario analizar lo que ha pasado con la economía española, en la que las medianas empresas tuvieron un rol importante, claro está sin desmerecer a las grades empresas, que son los pilares de la economía. Es así, que con la coyuntura post crisis, se evalúa más que antes como dotar de mayores condiciones favorables para beneficiar e incentivar la aparición de nuevos empresarios, a fin de empezar a generar otra vez el círculo virtuoso; ello en particular porque en el 2010 la tasa de paro española se acercaba a cifras similares a los de 1996, con un número de parados que sobrepasan los 5 millones.

Una aproximación a la cantidad de pymes que tenía España antes de la crisis es: 58 pymes por cada 1000 habitantes, lo cual estaba sobre la media europea que tenía 40 pymes por 1000 habitantes. Al respecto, el gráfico siguiente ilustrará mejor el escenario del 2007.

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

6,5%

10.000

12.000

14.000

16.000

18.000

20.000

22.000

1987TII

1988TIII

1989TIV

1991TI

1992TII

1993TIII

1994TIV

1996TI

1997TII

1998TIII

1999TIV

2001TI

2002TII

2003TIII

2004TIV

2006TI

2007TII

2008TIII

2009TIV

Gráfico 1Empresarios y creación de empleo

Porcentaje de empleadores sobre ocupados

Ocupados (miles)

Fuente: Elaboración propia sobre datos del INE.

Working Paper IE Law School AJ8-184 20-02-2012

15

Gráfico 3

De la lectura del mismo, se evidencia que tan importante fue y sigue siendo, el rol de las pymes dentro de la economía y en sus diversos campos, ya que como se aprecia en el 2007, estas fueron responsables del 77,6% del empleo generado (a diferencia de las “grandes empresas” que solo llegaron a 22.4%). Al respecto, es importante destacar, que las pymes también fueron las principales protagonistas en la creación de empleo dentro de la Unión Europea alcanzando un 67.1% sobre el 32.9% que generaron las grandes empresas, y en España la generación de empleos a través de la pymes, sobrepasó el promedio de los demás países de la Unión Europea.

Generación del círculo virtuoso.- De lo que se ha visto hasta el momento, se puede llegar a algunas conclusiones desarrolladas a continuación.

De acuerdo a los cuadros anteriores, se aprecia que la generación de empleo y crecimiento de empresas, así como en relación al valor añadido, las pymes son las grandes impulsoras y si bien no son las que principalmente aportan valor al PBI (como lo hacen las grandes empresas), el valor agregado que estas empresas generan debe ser valorado desde otra perspectiva.

1) Semilleros.

Las pymes no pueden aportar al PBI tanto como lo hacen las grandes empresas, pero si aportan valor futuro a la economía del país, pues son estas las semillas de las futuras grandes empresas, las cuales a futuro son las que darán un mayor aporte generando empleo y pagos a hacienda.

Es decir, los semilleros son el primer paso que se debe buscar cultivar, por el valor futuro que puede generar, lo cual es el primer paso para el crecimiento económico de una nación y motivo por el cual las medianas empresas que se empezaron a formar

CuadroNúmero, empleados y valor añadido de las empresas en España, 2007

Valor % Promedio UE-27

Valor % Promedio EU-24

Valor % Promedio EU-26

Micro 2.511.563 92,6 91,9 5.456.091 38,3 29,5 158.497 27,5 21,9Pequeña 175.521 6,5 6,8 3.495.774 24,5 20,6 130.850 22,7 19,4Mediana 22.008 0,8 1,1 2.115.745 14,8 17,0 102.082 17,7 18,8PYMES 2.709.092 99,9 99,8 11.067.610 77,6 67,1 391.428 68,0 60,1Grande 3.305 0,1 0,2 3.193.120 22,4 32,9 183.888 32,0 43,6

Fuente: Eurostat

Número de empresas Número de empleados Valor añadido (millones de euros)

Working Paper IE Law School AJ8-184 20-02-2012

16

en los años 80 en España, en el año 2007 fueron un gran motor de la economía; como ya se ha mencionado en los párrafos precedentes.

En ese contexto, es preciso resaltar dos aspectos importantes en este punto: i) La primera que con la aparición de semilleros, se está insertando a nuevos emprendedores dentro del mercado, los cuales, en un contexto de superación empezarán la incansable lucha de obtener una mayor cuota del mercado, con todo el círculo virtuoso que ello genera y que se desarrollará más adelante. Por otro lado: ii) El segundo punto, es que muchas empresas semillero, ya realizan actividades económicas, pero lo hacen de manera informal, por lo que no tienen acceso a métodos de financiación que les permita crecer rápidamente. En tal sentido, ahí juegan un rol vital las facilidades otorgadas a las pymes, pues se podría lograr su inserción a la economía formal (con todas las ventajas que ello conlleva para el país y para la misma empresa).

2) Generación de empleo.

Está referido al empleo que generan las pymes, y que se evidencia en la experiencia de España, que en su mejor momento, medio millón de nuevos empleadores lograron crear aproximadamente 8 millones de empleos en el transcurso de 10 años20

En ese contexto, he escogido tomar los datos españoles por el gran crecimiento de su economía teniendo como base la generación del empleo por parte de las pymes. Así, con la información presentada en los cuadros anteriores, se demuestra cuanto favoreció a reducir el desempleo, insertando a la economía a nuevas personas, que ahora entran a la cadena de consumo, tributación y generación de riqueza. El escenario antes señalado, se podría graficar de la siguiente manera.

.

Gráfico 4

20 Cfr. Informe del Círculo de Empresarios. “Prioridad: Más empresario”. Madrid. Edición febrero/marzo 2010. Página 16.

Efectos de un crecimiento de las Pymes

P

O Trabajadores

1000 euros P2

600 euros P1

10000

INCREMENTO

D Pymes - Empleadores

Punto de Equilibrio

D1

7000

Working Paper IE Law School AJ8-184 20-02-2012

17

De una lectura simple del presente gráfico, se deduce que un aumento de las pymes, genera una mayor demanda de nuevos trabajadores. Por ello si antes 7000 era el punto de equilibrio entre las pymes que demandaban trabajadores y los empleados que ofertaban su trabajo; con una mayor cantidad de pymes solicitando trabajadores, habría un desplazamiento de la demanda, lo cual, no solo aumentaría la cantidad de trabajadores a contratar, sino muy probablemente también el salario. En efecto, ello se explica en el presente gráfico, ya que, como se aprecia la recta de la oferta de mano de obra se mantiene estable, mientras lo que aumenta es la demanda generando con ello escasez de una mano de obra calificada e incrementando los salarios, producto de la misma.

Sobre este punto se debe de tener en cuenta que las pymes poseen elevadas tasas de “nacimiento y muerte”, a lo que la economía denomina como “turbulencia”. No obstante, eso es normal, debido al dinamismo de este tipo de empresas, ya que se tiene certeza que a la muerte de una nacerá otra.

3) Pago de tributos

Toda actividad económica, dentro del territorio de un país está gravada (en mayor o menor medida). En ese contexto, en el ámbito español se encuentran los impuestos sobre sociedades (IS), los cuales tributan sobre 25% hasta un importe de 300.000 € y el resto por al 30%; ello a partir del año 2010 mediante el cual se emiten los Reales Decretos Ley 13/2010 y 14/2010 21

No obstante, aún con los beneficios que se pueda dar, se debe de tributar y es ahí donde también contribuyen las pymes, ya que debido a la gran cantidad de estas, es un monto considerable el que se recauda a través de ellas; aunque no lleguen a ser similares a las que tributan las grandes empresas.

que otorgaron beneficios para las empresas de reducido tamaño incluyendo también la amortización acelerada, lo que supone la posibilidad de presentar un mayor deducible en el impuesto de sociedades.

Al respecto, en este punto, me gustaría invitar a la siguiente reflexión: De lo señalado en el párrafo anterior se aprecia la tributación de las pymes al Estado para que este cubra las necesidades básicas del país, como son educación, salud, infraestructura, entre otros. Tomando en cuenta lo que ha venido generándose en España; es que la recaudación se ha utilizado para contratar más empleados públicos (pagados con los

21 “Los RD-L 13/2010 14/2010

a) Para las ERD (artículo 108 y 114 TRLIS) - Para los períodos impositivos iniciados a partir de 1-1-2011 se eleva de 8 a 10 millones de euros la cifra de negocios para considerar a una empresa como de reducida dimensión y se eleva el importe del tramo de la base imponible que tributa al tipo reducido del 25% hasta un importe de 300.000 euros, el resto tributa al tipo general del 30%. Lo mismo es aplicable en el caso de que se alcance la cifra de negocios de 10 millones de euros en el año 2011, como consecuencia de que la entidad haya realizado una operación de concentración con otras entidades que también sean ERD tanto en el período impositivo en el que se realiza la operación como en los dos períodos impositivos anteriores”.

Working Paper IE Law School AJ8-184 20-02-2012

18

impuestos). Como se podrá apreciar en el siguiente gráfico, gran parte de los recursos del Estado van al pago de planillas.

Gráfico 5

En efecto, en plena crisis, mientras que el número de parados aumentaba en España, la administración pública contrataba nuevos empleados, haciendo con ello que los gastos Estatales aumenten aunque ello no corresponda con el aumento del tesoro público.

4) Incremento en la cadena económica

Para desarrollar este punto, y de acuerdo a lo que se ha venido esbozando, quizá sea adecuado preguntarnos ¿cómo se genera ó incrementa la riqueza de un país? Son varios los factores que pueden tener un efecto positivo. Sin embargo, a efectos de aclarar estos puntos en el presente trabajo, desarrollaré a “la creación del empleo como un mecanismo de crear valor”.

Si nos vamos por la generación de empleo a través de las empresas (iniciativa privada), tenemos que la tasa de desempleo se reduce y aumenta el consumo por la interacción de un libre mercado, esto pues las empresas compiten por precio, calidad y generan empleo en ese camino, insertando con ello a nuevas personas dentro de la

Working Paper IE Law School AJ8-184 20-02-2012

19

cadena de consumo. Al respecto, el informe de Doing Business 201122 dice: “no cabe duda de que las pequeñas y medianas empresas tienen un enorme potencial para la creación de puestos de trabajo. Este tipo de industria representa aproximadamente el 95% de las empresas y el 60 y 70% de los puestos de trabajo en los países de altos ingresos de la OCDE, así como el 60 y 80% de los puestos de trabajo en economías como Chile, China, Sudáfrica, o Tailandia. Los beneficios de incentivar el crecimiento de estas empresas son claros, y una manera de hacerlo es la mejora de sus entorno regulatorio”23

De otro lado, la segunda forma que existe de crear empleo es mediante la “manipulación artificial de la demanda”; es decir, contratar a una mayor cantidad de personas para trabajar en el Estado y con ello reducir la tasa de desempleo e integrar a estas personas al círculo virtuoso de consumo. Económicamente, no se puede negar que ambos mecanismos de generación de empleos son válidos, pero el primero es viable a largo plazo, porque la existencia de la empresa depende del emprendedor y su capacidad de competir y generar riqueza. Mientras, que la alternativa del Estado, depende de cuán bien le vaya a las empresas y estas tributen, para que con ese dinero se pueda pagar a los empleados públicos, entre otras cosas.

.

Sobre el particular, el resultado de la creación de empleos estatales “indiscriminadamente” es un mayor déficit público, el cual al final termina pasando la factura a todo el país. A continuación, un gráfico que puede resumir lo antes señalado.

Gráficoº6

22 Se denomina así al índice creado y financiado por el Banco Mundial, mediante el cual se califican los más altos índices en distintos

aspectos que facilitan la inversión en un determinado país, como por ejemplo: regulación, derechos de propiedad, entre otros. 23 Doing Business 2011 página 2.

Working Paper IE Law School AJ8-184 20-02-2012

20

5) En relación al PBI

En este punto, cabe destacar una visión clásica que se tiene de las pymes, y es que al ser pequeñas, en comparación de otras empresas, son consideradas menos eficientes, y por ello menos productivas, sin embargo, como se mencionó antes, el principal aporte de las pymes, no es el valor en cifras que pueda aportar al PBI, sino la generación de nuevos empleos y la formación de una nueva economía a futuro.

Asimismo, otro punto en el que las pymes aportan valor al PBI es porque, estas recogen el trabajo que las grandes empresas externalizan (siempre en búsqueda de una mayor rentabilidad) pero en perjuicio del empleo, siendo esto una conducta que se repite en varios países.

6) Valor añadido

Además, de lo que hasta el momento se ha venido señalando como beneficios de las pymes, está el valor añadido del que se había hablado en uno de los gráficos presentados.

Sobre el particular, las pymes son muy importantes en el crecimiento económico y la innovación, como bien lo señala el Círculo de Empresarios ello porque “se erigen en canales principales para la transmisión del conocimiento y la innovación, y para su utilización en actividades productivas generadoras de mayor valor añadido y, por consiguiente, de crecimiento económico. La evidencia empírica con que contamos concluye que la actividad emprendedora de empresarios y pymes funciona como mecanismo a través del cual las inversiones en I+D, innovación y formación se trasladan a innovaciones comercializables, siendo determinante para el ritmo de crecimiento, sobre todo con una perspectiva de medio y largo plazo (…)”24

En efecto, recordando los números presentados en el cuadro anterior, las pymes son generadoras del 68% del valor añadido muy por encima de las “grandes empresas”. Es importante destacar este punto, porque al mediano y largo plazo, será un impulsor de nuevos puestos de trabajo, cuando se desarrollen las innovaciones realizadas por las pymes.

24 Círculo de Empresarios. “Prioridad: Más empresario”. Madrid. Edición febrero/marzo 2010. Página 18.

Working Paper IE Law School AJ8-184 20-02-2012

21

7) Aportes a la seguridad social

Otro punto importante, es el beneficio, de que las pymes, al estar formalmente constituidas están obligadas por ley formalizar a sus trabajadores haciéndole los aportes y deducciones establecidos por ley. Esto otorga calidad de vida a los trabajadores, ya que podrán contar con beneficios de salud y pensión.

En el caso español, es interesante evaluar los resultados obtenidos y es que los trabajadores autónomos son un 18% del total de afiliados a la Seguridad Social, que aproximadamente son 3.150.000 personas registradas en este régimen especial.

En relación a la aportación de empleo por parte de las pymes, una encuesta realizada desde el Observatorio del Trabajador Autónomo, deja en evidencia, la generación de empleo aun en época de crisis, ya que se muestra que 1 de 4 empresarios, respondió que sí tendría intenciones de contratar nuevos trabajadores así como que un 18% de estos querría contratar, pero no les sería viable por temas económicos.

No obstante, aun con los puntos a favor señalados en el presente artículo, cabe señalar que las pymes son vistas también, como empresas complicadas de financiar, debido a su tamaño, poca eficiencia y administración, Sin embargo, este punto se desarrollará en el presente artículo.

VI.- INOVACION Y DISRUPCION EN NUEVO MERCADO.-

En ese contexto, después de haber evidenciado lo positivo del crecimiento de las medianas empresas la pregunta es ¿cómo conseguirlo?

En mi opinión el inicio del cambio debe venir por dos lados, el primero de estos la mayor existencia empresas que oferten este tipo de colocaciones que en mi experiencia he visto que a la fecha hay por lo menos dos Sociedades Agentes de Bolsa que estructuran y colocan valores de medianas empresa. Sin embargo, las cantidades colocadas son pequeñas y en muchas ocasiones no se consigue levantar el 100% de la emisión prevista.

Es así que considero se debe mejorar la oferta de este tipo de productos mediantes una mayor difusión de estas alternativas de financiación, pero enfocada y ajustada a la realidad de la mediana empresa.

El segundo cambio debería venir por un ajuste en la regulación sectorial y paralelos, ajustándola a la realidad de las medianas empresas, ello en pro de fomentarla. Al respecto,

Working Paper IE Law School AJ8-184 20-02-2012

22

sobre este punto será desarrollada en el punto VII, por lo que ahora me centraré en el cambio de la oferta de estos productos.

En ese contexto, me gustaría proponer una “innovación disruptiva en nuevo mercado para la financiación de medianas empresas en el mercado de valores” el cual será desarrollado a continuación.

La teoría disruptiva de nuevo mercado.- El profesor Francisco Martínez25

Mediante esta teoría lo que se busca hacer es es modificar el pensamiento del mercado (en este caso de las medianas empresas), es decir crear mercado donde no lo hay. Al respecto, mediante esta teoría se tiene como objetivo captar clientes que hasta ese momento no se tenía previsto como tales. Puesto en otros términos, se trata de crear clientes. Esta oportunidad de crear un nuevo mercado se propicia cuando las actuales características de los productos ofertados se encuentran limitado y no llega a todos los posibles demandantes.

señala que la innovación disruptiva busca incluir una nueva sugestión de valor para los demandantes del producto. Esta innovación tiene por finalidad ofertar productos o servicios, que suelen ser más simples y oportunos y como consecuencia menos caros por tener características menos complejas.

Un claro ejemplo de este tipo de innovación es lo sucedido con la creación de la Aerolínea Ryanair, la cual enfocó su estrategia al “no mercado”. Es decir, identificó un mercado en el que personas que solo querían viajar y este le brindaba ese servicio; no se enfocó (como las demás aerolíneas) a mejorar la comida, servicios, accesorios, ya que esos costos eran traslados al consumidor e innecesarios para los clientes que solo querían llegar a su destino. Como se podrá apreciar en el presente grafico Ryanair entró a crear clientes que antes no eran considerado como tales y a la vez robo clientes al otro sector en el compiten las demás aerolíneas.

25 Profesor del curso Dirección Estratégica en el IE Law School.

Working Paper IE Law School AJ8-184 20-02-2012

23

Gráfico 7

El hecho que Ryanair solo busque dar seguridad y puntualidad en sus vuelos le permitió abaratar costos y crear nuevos clientes. Ello tuvo como efecto, que personas que antes no volaban (por los altos costos de los pasajes) ahora pudiera hacerlo.

Pero entonces ¿cómo aplicamos el caso Ryanair a la financiación de medianas empresas?

Aplicación práctica al problema en cuestión: En relación al caso en concreto, la financiación tradicional se encuentra muy limitado al historial crediticio, garantías reales y a la regulación sectorial bancaria, (encajes bancarios, tasas referenciales) y en especial a los tiempos de los bancos; sin olvidar que los intereses son muy altos para la mayoría de medianas empresas. En ese contexto, considero que existe un potencial mercado y para hacerlas nuevas clientes en este mercado a través de la financiación de corto plazo (ICP).

Entonces, de acuerdo a lo he venido sosteniendo a lo largo del presente trabajo de investigación es que debemos crear mercado; y eso no es trabajo del Estado (o por lo menos no debería serlo, pero para lograr el objetivo sí es necesario trabajar en conjunto con este. Ello porque considero que aunque el sector Estatal ha venido realizando una valiosa y buena labor, aun se podría hacer algo más, lo cual será planteado y desarrollado en el siguiente punto), es aquí donde el sector privado debería tomar la iniciativa; lo positivo es que a la fecha, en el Perú, existen una o dos sociedades agente de bolsa que explotan este segmento. Sin embargo,

Working Paper IE Law School AJ8-184 20-02-2012

24

los problemas mencionados en la introducción del trabajo dificultan esa labor y que podría ser superado con algunos cambios que planteo en el punto VII.

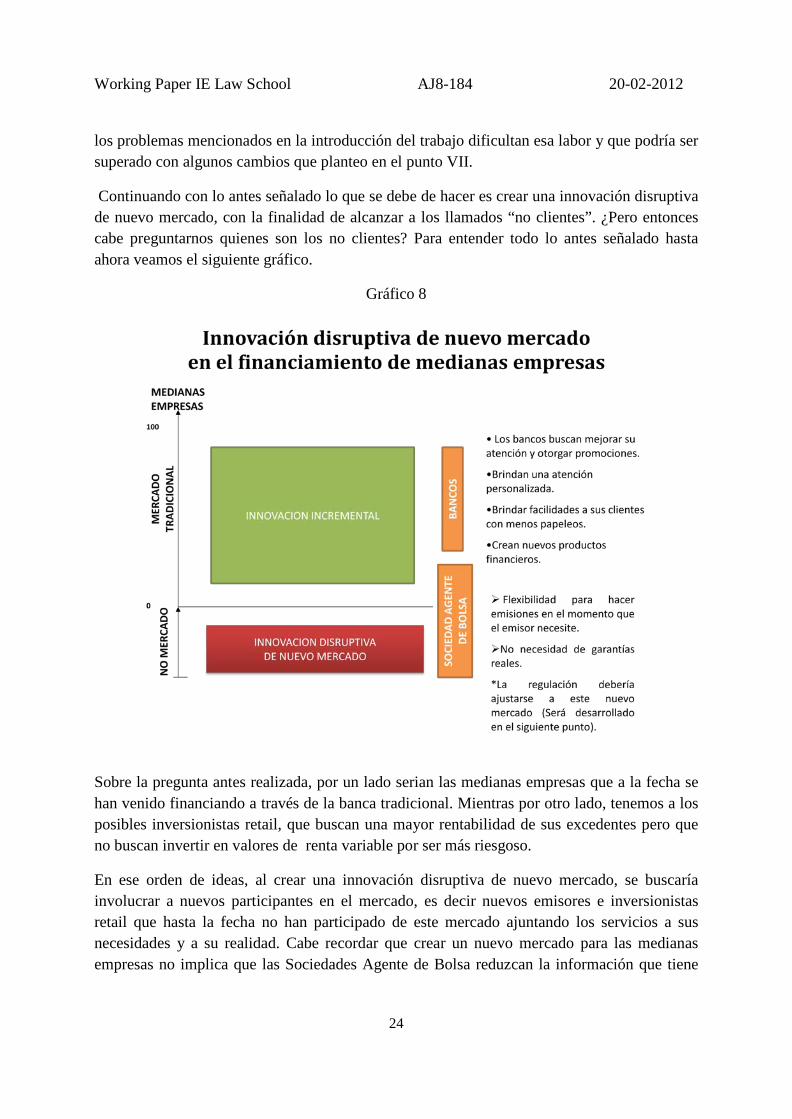

Continuando con lo antes señalado lo que se debe de hacer es crear una innovación disruptiva de nuevo mercado, con la finalidad de alcanzar a los llamados “no clientes”. ¿Pero entonces cabe preguntarnos quienes son los no clientes? Para entender todo lo antes señalado hasta ahora veamos el siguiente gráfico.

Gráfico 8

Sobre la pregunta antes realizada, por un lado serian las medianas empresas que a la fecha se han venido financiando a través de la banca tradicional. Mientras por otro lado, tenemos a los posibles inversionistas retail, que buscan una mayor rentabilidad de sus excedentes pero que no buscan invertir en valores de renta variable por ser más riesgoso.

En ese orden de ideas, al crear una innovación disruptiva de nuevo mercado, se buscaría involucrar a nuevos participantes en el mercado, es decir nuevos emisores e inversionistas retail que hasta la fecha no han participado de este mercado ajuntando los servicios a sus necesidades y a su realidad. Cabe recordar que crear un nuevo mercado para las medianas empresas no implica que las Sociedades Agente de Bolsa reduzcan la información que tiene

Working Paper IE Law School AJ8-184 20-02-2012

25

que ser proporcionada a los inversionistas y empezar a colocar valores basura, eso sería como pensar que Ryanair por cobrar menos en sus pasajes presta un menor mantenimiento de sus aviones y son más peligrosos. Por lo contrario, probablemente, este gasto sea en el que menos escatime la aerolínea porque pone en juego su reputación.

VII.- UNA LUZ AL FINAL DEL CAMINO: Alinear incentivos por parte de Actores Estatales.-

Después de todo lo mencionado a lo largo del presente artículo, se deja en evidencia lo positivo de las medianas empresas en la economía de los países.

De otro lado, también se deja la clara necesidad de impulsar el crecimiento de las medianas empresas a través del mercado bursátil y así generar nuevas opciones de inversión para inversionistas retail. Así, como los beneficios de recaudación ya mencionados.

De esta manera, considero que el primer paso lo debe dar y de hecho ya lo está dando la Superintendencia del Mercado de Valores. Ello pues, primero se debe despertar el intereses de las medianas empresas por este mercado, ya que soy consciente que muchos de ellos no están informados de cómo funciona la emisión de deuda mediante Instrumentos de Corto Plazo, es así que de mi experiencia destaco la reunión que en algún momento tuve con un gerente de una conocida marca de zapatos (mediana empresa), a fin de explicarle las ventajas de la emisión de deuda como método alternativo de financiación. Así que al comentarle el término “financiación a través del sistema bursátil” su respuesta inmediata fue: “(..) pero yo no quiero vender las acciones de mi empresa”.

Lo antes mencionado evidencia que estamos ante un tema de poca difusión y de poco conocimiento de los beneficios del mercado bursátil. Si bien, la autoridad competente (SMV) ya tiene programas de capacitaciones de empresarios a fin de orientarlos sobre las emisiones de deuda como alternativa de financiación, éste es un primer paso del largo camino que queda por recorrer, pues no todos los empresarios llegarán a concretar su emisión. Sobre el particular, considero que las charlas que brinda la SMV, no solo debería de ser a los emisores (medianas empresas), sino también debería realizar charlas especializadas para a los inversionistas (institucionales y no institucionales), donde los incentive a invertir mostrándoles: i) los cambios normativos (que previamente se hayan hecho); y ii) una gama de beneficios para adquirir dichos valores (como por ejemplo los que se propondrá más adelante).

Con todo lo visto hasta ahora, entonces cabe preguntarnos, ¿por qué aun no se logra el un mayor incremento en este tipo de emisiones? tal vez sea necesario estudiar la posibilidad de reducir requisitos como por ejemplo se podría reducir la exigencia de tener dos clasificaciones de riesgo a solo una. Cabe precisar que el requisito de contar con dos clasificaciones se debe a

Working Paper IE Law School AJ8-184 20-02-2012

26

que las medianas empresas tienen una etapa de alto crecimiento y posteriormente de maduración, siendo en estas más vulnerables. Sin embargo, si superan esta etapa su riesgo disminuye y no justifica del todo que existan dos clasificaciones, más aun si lo que se busca el ingreso de medianas empresas. No obstante, la excepción de doble clasificación debería limitarse a determinados montos, ya que como menciona Jose Manuel Cuenca Miranda los inversionistas institucionales no arriesgarán sus fondos en empresas que tengan un suficiente grado de seguridad el cual es otorgado por las clasificaciones26

Asimismo, se debería analizar que la SMV no cobre comisiones por las operaciones que involucren a medianas empresas. Es decir que no se cobre a las medianas empresas por las emisiones, como tampoco a los inversionistas que adquieran los papeles en el mercado primario y secundario. Ello por lo menos hasta lograr un mercado lo suficientemente maduro.

. En efecto aunque se busca incentivar el ingreso de las medianas empresas, no se les debería pedir un menor análisis de su emisión que a las grandes empresas. Por ello, considero que la clasificación única podría darse por ejemplo hasta una emisión de 10 millones de nuevos soles.

O quizá también haga falta coordinar acciones con la Superintendencia de Nacional de Administración Tributaria (SUNAT) a fin de otorgar incentivos a estas empresas.

O incluso se podría pensar en coordinaciones con la Superintendencia de Banca Seguros y AFPs, (SBS), la cual tiene una labor impecable en su rol de regulador y supervisor del sistema de la banca, seguros y AFPs, pero quizá aún se pueda hacer algo adicional, como por ejemplo: reducir los requisitos para autorizar la calificación de Riesgo Equivalente27

que emite la SBS para que las AFPs puedan invertir en ICP, ya que como se ha mencionado se solicitan dos calificaciones de riesgo con una antigüedad no menor a cuatro meses. Esto hace que las emisiones se tengan que dar dentro de ese plazo y en caso se exceda del mismo solicitar una nueva calificación de riesgo con el tiempo adicional y costo que esto implica.

Otra posible alternativa quizá podría ser que la SBS, desde la Superintendencia Adjunta de AFPS (SAAFP) cree un nuevo fondo solo para este tipo de papeles comerciales en el que las AFPs puedan invertir, incluso con algún tipo de incentivo por parte de la SAAFP. A la fecha,

26 Cfr. Cuenca Miranda, Jose Manuel “Cuaderno de derecho para ingenieros”. Editorial La Ley. Madrid 2010, p. 190 27 “Artículo 5º.- Procedimientos de clasificación. Para efectos de la clasificación de los instrumentos de inversión emitidos bajo la

modalidad de oferta pública, deberá seguirse el siguiente procedimiento: a) El emisor, colocador o una AFP deberá solicitar a la Superintendencia el otorgamiento de la categoría de riesgo equivalente de los

instrumentos de inversión, para lo cual deberá adjuntar los informes de clasificación emitidos por dos (2) empresas clasificadoras de riesgo inscritas en el registro de la Superintendencia. La información financiera y contable contenida en ambos informes de clasificación no deberá tener una antigüedad mayor a cuatro (4) meses. Las calificaciones otorgadas por empresas clasificadoras de riesgo constituidas en el exterior deberán cumplir con las disposiciones establecidas en el Reglamento para la Inversión de los Fondos de Pensiones en el Exterior.

b) (…) cuando lo considere necesario, podrá solicitar información al emisor, para analizar los alcances de la clasificación. c) La categoría de riesgo equivalente será otorgada en un plazo máximo de 10 días útiles una vez presentada la información requerida

según lo especificado en el presente artículo”.

Working Paper IE Law School AJ8-184 20-02-2012

27

Perú tiene 3 tipos de fondos, mientras que Chile tiene 5 tipos28, que van desde el “Fondo E —más Conservador” hasta el “Fondo A —más riesgoso” y es decisión libre del afiliado al sistema de pensiones evaluar en qué fondo quiere poner su Cuenta Individual de Capitalización (CIC) 29

Es así que el tener un tipo de “fondo alfa” autorizado por la SBS y proyectado para que funcione con valores riesgo 2, en la que se autoriza la compra de este tipo de valores por un porcentaje determinado y con un rentabilidad relativamente alta calculada en base al riesgo de estos ICP. En, ese contexto, los afiliados podrían optar libremente por entrar a este fondo y con ello, las AFPs, tener la obligación de invertir en riesgo 2, de acuerdo a los parámetros del fondo alfa. En tal sentido, en mi opinión, sería la única forma que un inversionista institucional preste atención a las emisiones de las medianas empresas, de lo contrario, ni las mirarán, porque las medianas empresas suelen emitir de 5 o 10 millones, y estas cifras a las AFPs les puede parecer pequeñas.

. En ese contexto, plantear tal abanico de posibilidades no implica exponer más a los afiliados, sino brindar más opciones de elección, claro está sin perder de vista la supervisión sobre los mismos. En Chile ya hay un mercado para este tipo de fondos y son los mismos afiliados los que deciden en que fondos desean tener sus aportes.

Como alternativa, se podrían crear vehículos que estructuren las emisiones de varias medianas empresas y todo se canalice a través de un vehículo, de modo que en lugar de que una empresa emita 10 millones, se pueda agrupar a cinco empresas para que en conjunto puedan emitir 50 millones. En general, considero que la ingeniería financiera debe ser explotada al máximo a favor del desarrollo de las medianas empresas, y así facilitar el círculo virtuoso que este genera en los países, como por ejemplo España, empero mientras no se cree el mercado necesario para generar el incentivo que haga posible tal exploración, este problema de financiación continuará.

No obstante, aun cuando es clara la necesidad de contar con la participación de los inversionistas institucionales, también se necesita contar con nuevos inversionistas retail, ya que la mayor parte de las emisiones se colocan mediante subasta holandesa30

28 Los 5 tipos de fondos que existen en Chile.

en la tasa de interés, y ahí importa mucho la cantidad de inversionistas, pues cuanto más haya, menor será

Fondo A “Más Riesgoso” Fondo B “Riesgoso” Fondo C “Intermedio” Fondo D “Conservador” Fondo E “Más Conservador”

29 Es la cuenta donde se acumulado mes a mes las aportaciones del afiliado (dentro del sistema de pensiones privado) 30 Se subasta la tasa de interés, de modo que solo podrán adjudicarse los inversionistas que hayan presentado una propuesta por debajo

de la tasa de corte. La tasa de corte se fija con la propuesta del inversionista con el que completa la colocación y es ahí se determina quienes se adjudicaron la colocación. En tal sentido, todos los inversionistas cuya oferta haya sido aprobada recibirán la misma tasa de interés que consignó el último ingresante (el que fijo la tasa de corte).

Working Paper IE Law School AJ8-184 20-02-2012

28

la tasa de interés subastada31

Para terminar el presente punto, debo decir que se debe buscar no caer en la sobrerregulación, ya que esta al ser impuesta por el Estado, algunas veces, puede poner requisitos y costes que son evitables, los cuales encarecen los servicios a los inversionistas, como a las empresas emisoras. Al respecto, en la medida que tal regulación no ha sido provista por el mercado, sino por el Estado; los usuarios no tienen forma de determinar claramente cuando hacer falta una mayor o menor regulación. En ese orden de ideas, al ser un servicio público, que a primera vista no implica costes, la tendencia natural será a que se demande mayor regulación, además de la tendencia de los reguladores a sobre regular pues nadie premia al regulador (por lo menos no como se debería) cuando hace bien las cosas; sin embargo sí se suele criticar fuertemente cuando algo se hace mal (algo que se debería corregir). Es aquí donde se debería buscar un equilibrio reduciendo algunos requisitos de emisión, pero sin perder de vista la supervisión. A su vez, organizar charlas y/o foros especializados con inversionistas institucionales y no institucionales, para anunciar los cambios y beneficios (alineados con las demás entidades estatales antes mencionadas) y también con la finalidad de escucharlos y proponer nuevos y mejores cambios que incentive su participación en la compra de este tipo de emisiones. Es preciso recordar, que hasta ahora la SMV, solo se ha centrado en capacitar e informar a los nuevos posibles emisores, pero ha olvidado que al final quienes hacen exitosa una colocación son los compradores (inversionistas institucionales y no institucionales) y se debe buscar llegar a ellos con la misma intensidad que se busca convocar a los emisores, de lo contrario seguirá pasando el problema evidenciado en el presente artículo.

y también será menor la dependencia de la empresa colocadora hacia el grupo de inversionistas.

En el siguiente punto se desarrollará algunos ajustes adicionales que se podrían realizar.

VIII .- UN ROL PROMOTOR: analogía e incentivo a las inversiones.-

Debido a que el presente artículo trata de las inversiones en los ICP de las medianas empresas, me gustaría analizar los principios de la protección y promoción de la inversión a través de una comparación con el ahorro y evaluar si se debería de otorgar algún tipo de fomento a las mismas.

Así, la doctrina dice que la razón de que exista el Banco de la Nación32

31 Se genera una mayor competencia por la tasa de interés, ya que solo podrán adjudicarse los que presenten órdenes de compra con

menores tasas de interés; y los que se excedan en su propuesta no tendrían participación en la colocación, salvo hayan pocos inversionistas y no se haya colocado toda la emisión.

es la importancia del ahorro y de los servicios que este brinda a partir de sus fuentes (el ahorro), el cual debe llegar a todos los extremos del Perú siendo por ello protegido Constitucionalmente y promovido por la SBS.

32 Banco del Estado Peruano.

Working Paper IE Law School AJ8-184 20-02-2012

29

Al margen que se diga que el fomento al ahorro se debe a algo moral, porque con el ahorro se pueden desarrollar proyectos que conllevan al progreso de las personas y de sus futuras inversiones. Considero, que la verdad del asunto y el motivo por el que está protegido Constitucionalmente mediante el artículo 8733 es porque se ha demostrado mediante estudios que el ahorro es lo que da solidez al sistema financiero el cual a su vez tiene un rol de asignación eficiente de recursos dentro de la sociedad, la cual realiza a través de entidades bancarias. Al respecto, Baldo Kresalja y Cesar Ochoa 34

En orden de ideas, David Llewellyn señala que “un sistema financiero estable y eficiente tiene una influencia potencialmente poderosa sobre el desarrollo económico de un país, lo cual es importante porque este podría tener un impacto en el nivel de la formación de capitales, eficiencia en la asignación de capitales entre reclamos contrapuestos, y también en la confianza de los usuarios finales (los consumidores) hacia la integridad del sistema financiero. La estabilidad y eficiencia del sistema tiene efectos de lado de la oferta y de lado de la demanda sobre la economía”.

dicen “se fomenta, esto es, se estimula o auxilia el ahorro porque es capital, excedente acumulado o riqueza, la que constituye, a pesar de su actual abundancia en los mercados financieros mundiales, un elemento imprescindible para el desarrollo y, a la vez, una seguridad para los individuos (…)” (el subrayado es mío)

35

En tal sentido, se podría entender que el principal motivo por el que se fomenta y se garantiza el ahorro se fundamenta en los aspectos económicos generados por el crecimiento de este. En ese contexto, quizá se podría argumentar que la promoción de las inversiones de papeles comerciales de las medianas empresas tiene un rol importante para la economía y más si nos remitimos a la experiencia española en donde se evidencian los efectos positivos que esta generó en los años 80 y 90s. En ese sentido, sin pretender argumentar la protección Constitucional de las inversiones, sí cabría plantear algún tipo de promoción legal, que ratifique el compromiso de la SMV en la promoción de las inversiones, y en particular en las de las pymes. Ello en virtud, de lo que ya se ha señalado y argumentado, pues el círculo virtuoso que se genera es muy grande y positivo.

(Traducido).

En ese contexto, mediante tal promoción, la SMV tendría el deber de iniciar un proceso de cambio en este mercado y principalmente en los distintos actores privados y estatales. Al respecto, esta entidad sería la más autorizada para ostentan tal promoción al igual que la SBS tiene el rol de promoción del ahorro.

33 Artículo 87°. El Estado fomenta y garantiza el ahorro. La ley establece las obligaciones y los límites de las empresas que reciben ahorros

del público, así como el modo y los alcances de dicha garantía. La Superintendencia de Banca y Seguros ejerce el control de las empresas bancarias y de seguros, de las demás que reciben depósitos del público y de aquellas otras que, por realizar operaciones conexas o similares, determine la ley.

34 KRESALJA, Baldo y OCHOA, Cesar Derecho constitucional económico”. Lima: Fondo Editorial de la Pontificia Universidad Católica del Perú 2009 pp 613.

35 LLEWELLYN, David T. “Estructura Institucional de la Regulación y Supervisión” 2006. Documento presentado en un seminario del Banco Mundial: Alineando las estructuras supervisoras con las necesidades del país. (versión original en ingles)

Working Paper IE Law School AJ8-184 20-02-2012

30

Sobre el particular, desde los actores privados se viene dando el impulso de este tipo de financiación como por ejemplo la de “Avanza BVL”, la cual es desarrollada por la Bolsa de Valores de Lima y el Banco Interamericano de Desarrollo, sin embargo, este no tendrá mayor beneficio si después de haber seguido todo el procedimiento no existen compradores de dichos valores y por los altos costos.

Ahí es donde quizá se podría promover junto a la BVL y CAVALI, un cobro de comisiones variables sobre las emisiones de las medianas empresas, en el marco de determinado incentivos. Al respecto, si bien el monto que cobran es un “mínimo”; esto para las emisiones de las medianas empresas, que muy pocas veces supera los 4 millones, les resulta cara y eso se ve reflejado en la tasa de interés del papel comercial. Ello a su vez redunda en que el empresario llega a la conclusión que casi no existe diferencia de tasas entre la financiación tradicional y el de emisiones de ICP, con el agravante que en este último, existe el riesgo que no se coloque el 100% de la emisión.

Finalmente, desde el lado de los actores Estatales se podría buscar acuerdos de promoción e invitar a la SBS y SUNAT a tener un mayor protagonismo armonizando sus políticas con una sola finalidad de incentivar las inversiones, en particular enfocado el crecimiento de las medianas empresas. Ello redundando en los beneficios que traería el incremento de emisiones como alternativas de financiación y así fomentar la competencia con la financiación tradicional mediante bancos (que se vería reflejado en menores tasas de interés y por ello en mayores colocaciones competitivas en préstamos al mercado). Cabe mencionar, que lo que se propone con incentivos es hacer ajustes de desregularización, creación de fondos, entre otras alternativas de fomento, pero nunca perdiendo de vista el rol de supervisión. El rol promotor, de desregularización o de creación de mercado, no implica la suspensión se la supervisión, sino todo lo contrario. En general, aun hay mucho por hacer, mucho por crecer y muchas decisiones que toma, pero sobre todo, aun falta quien tome la iniciativa.

Working Paper IE Law School AJ8-184 20-02-2012

31

BIBLIOGRAFIA:

1. Reglamento de Oferta Publica Primaria y de Venta de Valores Mobiliarios —Resolución CONASEV N° 141-1998-EF/94.10

2. Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros —Ley Nº 26702

3. Ley del Mercado de Valores —Decreto legislativo N° 861-1996 4. Reglamento de Empresas Clasificadoras de Riesgo —Resolución CONASEV N° 74-

1998-EF/94.10 5. E-prospectus para la inscripción de emisiones de Bonos —Resolución SMV Nº 004-

2011-EF/94.01.1 de fecha 11 de noviembre de 2011 6. Actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y

creación de empleo —Real Decreto Ley 13/2010 de 3 de diciembre. 7. Jorge Arbulú en el Diario Oficial El Peruano del 13 de diciembre de 2007. 8. Entrevista a Melvin Escudero en el Diario Gestión del día Lima 21 de septiembre de

2010. www.gestion.pe 9. Informe del Banco Mundial: Doing Business 2011 10. Cuenca Miranda, Jose Manuel “Cuaderno de derecho para ingenieros”.

2010 Editorial La Ley. Madrid. 11. Informe del Círculo de Empresarios. “Prioridad: Más empresario”.

2010 Edición febrero/marzo. Madrid. 12. KRESALJA, Baldo y OCHOA, Cesar “Derecho constitucional económico”.