la tributaciÓn de socios y administradores ... - cograsova.es · sociales y el importe máximo de...

TRANSCRIPT

LA TRIBUTACIÓN DE SOCIOS

Y ADMINISTRADORES EN EL

MARCO DE LA REFORMA

FISCAL.

José Rivaya Fernández Santa Eulalia

Valencia, 23 de abril de 2015

CUESTIONES A TRATAR

1. RÉGIMEN MERCANTIL DE LA RETRIBUCIÓN DE LOS

SOCIOS Y ADMINSITRADORES DE LAS SOCIEDADES

MERCANTILES.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

3. INCIDENCIA EN EL ÁMBITO DEL IMPUESTO SOBRE

SOCIEDADES DEL RÉGIMEN RETRIBUTIVO DE LOS

SOCIOS Y ADMINISTRADORES DE LAS SOCIEDADES

MERCANTILES.

4. INCIDENCIA EN EL ÁMBITO DEL IVA DE LAS

OPERACIONES SOCIO-SOCIEDAD.

1. RÉGIMEN MERCANTIL DE LA RETRIBUCIÓN DE LOS SOCIOS Y

ADMINSITRADORES DE LAS SOCIEDADES MERCANTILES.

Texto Refundido de la Ley de Sociedades de Capital (Real Decreto Legislativo 1/2010, de 2 de julio) - Artículo 209: Corresponde a los administradores la gestión y representación de la sociedad - Artículos 233 a 235: FUNCIÓN DE REPRESENTACIÓN Atribuyen el poder para representar a la sociedad en juicio o fuera de él a los administradores y regulan la forma en que esta facultad deba ejercerse. - Artículos 217 a 219: REMUNERACIÓN DE LOS ADMINISTRADORES (Artículos modificados por LEY 31/2014, de 3 de diciembre con efectos 01/01/2015 y deberán acordarse por la primera junta a celebrara a partir de entonces). NOVEDADES su fin último es mejorar el gobierno corporativo de las empresas. En ella se abordan aspectos como las remuneraciones de los consejeros, la duración de su mandato, los nombramientos, las situaciones de conflictos de interés y los deberes de lealtad y diligencia de los administradores, entre otros aspectos

1. RÉGIMEN MERCANTIL DE LA RETRIBUCIÓN DE LOS SOCIOS Y

ADMINSITRADORES DE LAS SOCIEDADES MERCANTILES.

La Ley 31/2014, de 3 de diciembre por la que se modifica el TRLSC clarifica el régimen de retribuciones por el ejercicio de facultades ejecutivas de los consejeros. Se aprobará por una mayoría cualificada del consejo debiendo abstenerse el Consejero que reciba la retribución. Será necesario firmar un contrato con el consejero que incluya los distintos conceptos retributivos 1. Se parte, como antes, del carácter naturalmente gratuito del cargo

de administrador (art. 217 LSC).

2. Si en los estatutos nada se dice sobre ello el cargo de administrador será gratuito.

3. En las sociedades cotizadas los consejeros son naturalmente retribuidos con el requisito de quedar reflejado en sus estatutos el concreto sistema de retribución o bien indicar de forma expresa que el cargo será gratuito.

1. RÉGIMEN MERCANTIL DE LA RETRIBUCIÓN DE LOS SOCIOS Y

ADMINSITRADORES DE LAS SOCIEDADES MERCANTILES.

Referencias programáticas: - La remuneración de los administradores deberá ser

“razonable”, acorde con las funciones y responsabilidades que les sean atribuidas.

- El sistema de remuneración deberá estar orientado a promover la rentabilidad y sostenibilidad de la sociedad en el largo plazo, impidiendo retribuciones abusivas, exageradas o, simplemente, aquéllas que la empresa no pueda permitirse por su situación económica. (art. 217.4 LSC). (Será difícil que por esta causa pueda ser rechazado un

determinado sistema de retribución por un notario o registrador pues los datos precisos de la sociedad o su situación económica serán normalmente desconocidas por el registrador).

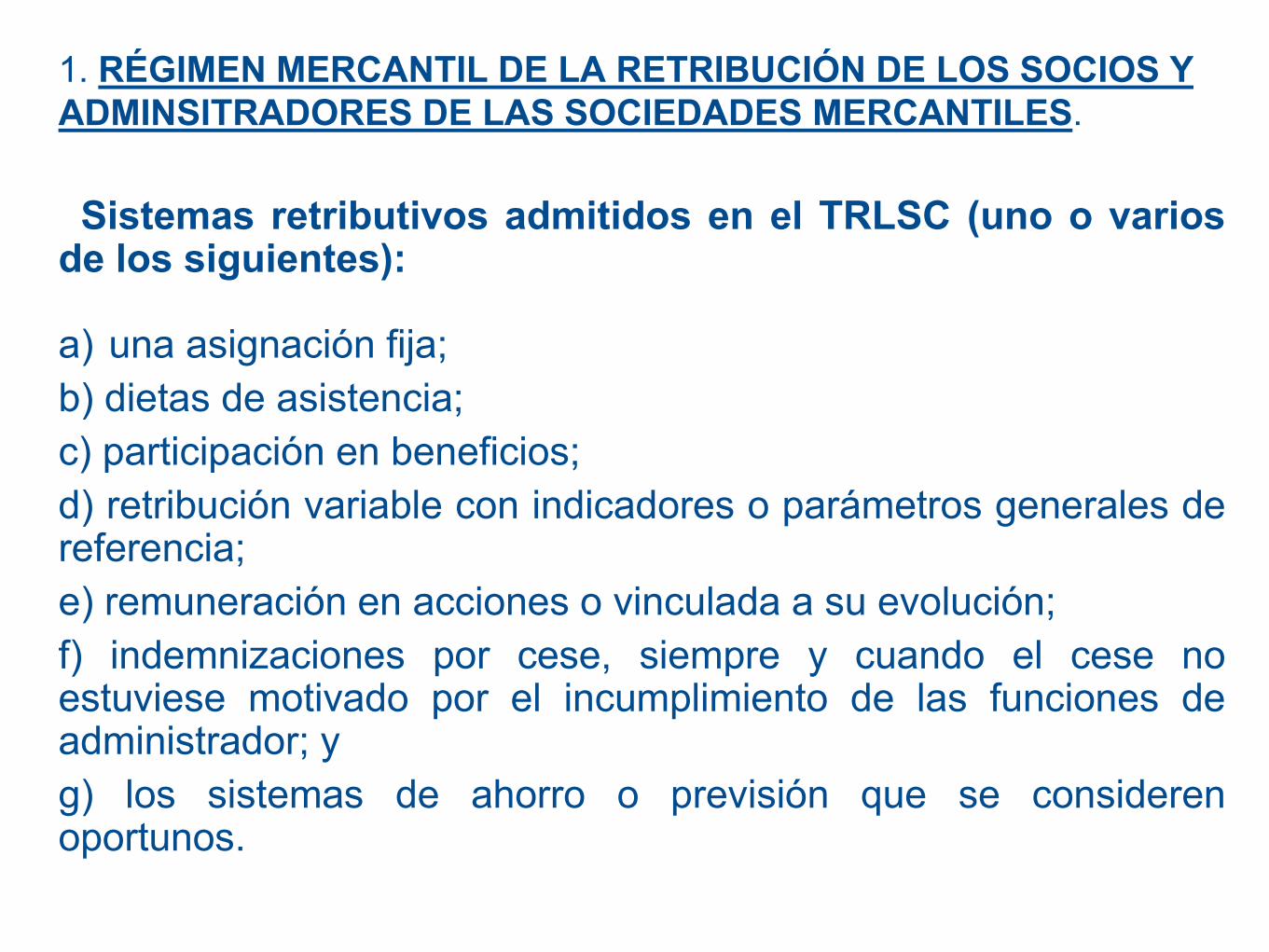

1. RÉGIMEN MERCANTIL DE LA RETRIBUCIÓN DE LOS SOCIOS Y

ADMINSITRADORES DE LAS SOCIEDADES MERCANTILES.

Sistemas retributivos admitidos en el TRLSC (uno o varios

de los siguientes): a) una asignación fija;

b) dietas de asistencia;

c) participación en beneficios;

d) retribución variable con indicadores o parámetros generales de referencia;

e) remuneración en acciones o vinculada a su evolución;

f) indemnizaciones por cese, siempre y cuando el cese no estuviese motivado por el incumplimiento de las funciones de administrador; y

g) los sistemas de ahorro o previsión que se consideren oportunos.

1. RÉGIMEN MERCANTIL DE LA RETRIBUCIÓN DE LOS SOCIOS Y

ADMINSITRADORES DE LAS SOCIEDADES MERCANTILES.

¿De qué forma debe preverse el sistema retributivo de la

sociedad?

El sistema retributivo debe haberse reconocido en los estatutos

sociales y el importe máximo de la remuneración anual del

conjunto de los administradores en su condición de tales

deberá ser aprobado por la junta general, permaneciendo vigente

en tanto no se modifique.

Salvo que la Junta General determine otra cosa la

distribución de la retribución anual conjunta entre los

distintos administradores se establecerá por acuerdo de

éstos y, en el caso del consejo de administración, por

decisión del mismo, que deberá tomar en consideración las

funciones y responsabilidades atribuidas a cada consejero.

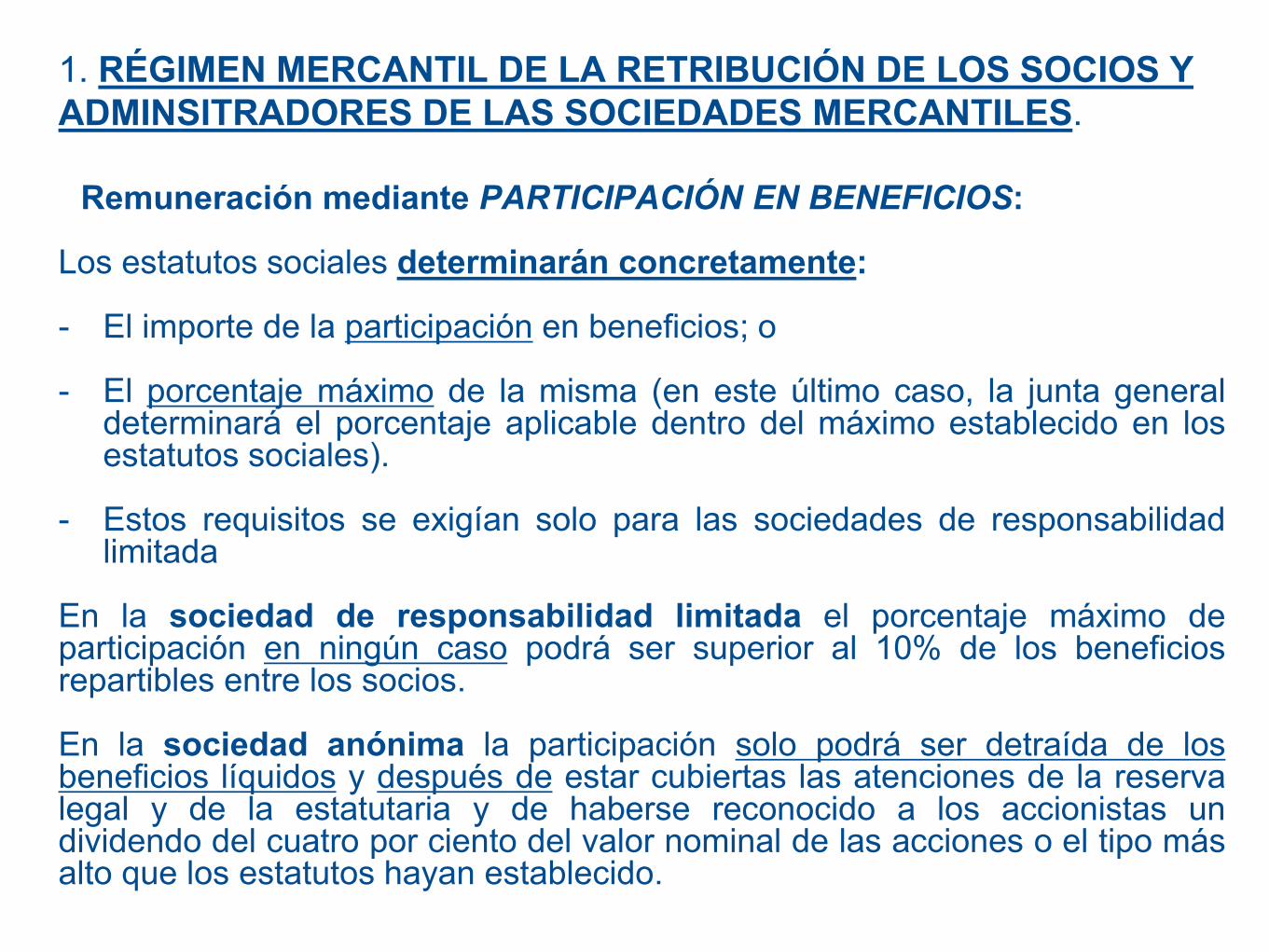

1. RÉGIMEN MERCANTIL DE LA RETRIBUCIÓN DE LOS SOCIOS Y

ADMINSITRADORES DE LAS SOCIEDADES MERCANTILES.

Remuneración mediante PARTICIPACIÓN EN BENEFICIOS:

Los estatutos sociales determinarán concretamente: - El importe de la participación en beneficios; o

- El porcentaje máximo de la misma (en este último caso, la junta general

determinará el porcentaje aplicable dentro del máximo establecido en los estatutos sociales).

- Estos requisitos se exigían solo para las sociedades de responsabilidad limitada

En la sociedad de responsabilidad limitada el porcentaje máximo de participación en ningún caso podrá ser superior al 10% de los beneficios repartibles entre los socios. En la sociedad anónima la participación solo podrá ser detraída de los beneficios líquidos y después de estar cubiertas las atenciones de la reserva legal y de la estatutaria y de haberse reconocido a los accionistas un dividendo del cuatro por ciento del valor nominal de las acciones o el tipo más alto que los estatutos hayan establecido.

1. RÉGIMEN MERCANTIL DE LA RETRIBUCIÓN DE LOS SOCIOS Y

ADMINSITRADORES DE LAS SOCIEDADES MERCANTILES.

Remuneración vinculada a la ENTREGA DE ACCIONES DE LA SOCIEDAD: Cuando el sistema de remuneración de los administradores incluya la entrega de acciones o de opciones sobre acciones, o retribuciones referenciadas al valor de las acciones deberá preverse expresamente en los estatutos sociales y su aplicación requerirá un acuerdo de la junta general de accionistas. El acuerdo deberá incluir:

- el número máximo de acciones que se podrán asignar en cada ejercicio a este sistema de remuneración; - el precio de ejercicio o el sistema de cálculo del precio de ejercicio de las opciones sobre acciones; - el valor de las acciones que, en su caso, se tome como referencia; y - el plazo de duración del plan

1. RÉGIMEN MERCANTIL DE LA RETRIBUCIÓN DE LOS SOCIOS Y

ADMINSITRADORES DE LAS SOCIEDADES MERCANTILES.

Prestaciones de servicios distintos de los derivados de su

condición de administrador:

Artículo 220: PRESTACIÓN DE SERVICIOS.

S.L. – El establecimiento o la modificación de cualquier clase de

relaciones de prestación de servicios o de obra entre la

sociedad y uno o varios de sus administradores requerirán

acuerdo de la junta general.

¿Retribución?

1. RÉGIMEN MERCANTIL DE LA RETRIBUCIÓN DE LOS SOCIOS Y

ADMINSITRADORES DE LAS SOCIEDADES MERCANTILES.

Prestaciones accesorias. (SOCIOS) Artículos 86 a 89: Deben recogerse en los estatutos de las sociedades de capital. Se

debe reflejar: - Su contenido concreto. - Si se han de realizar gratuitamente o mediante retribución. Son distintas de las aportaciones.

Pueden establecerse con carácter obligatorio para todos o algunos

de los socios. En el caso de que las prestaciones accesorias sean retribuidas, los

estatutos determinarán la compensación que hayan de recibir los socios que las realicen (NO PODRÁ EXCEDER EN NINGÚN CASO DEL VALOR QUE CORRESPONDA A LA PRESTACIÓN).

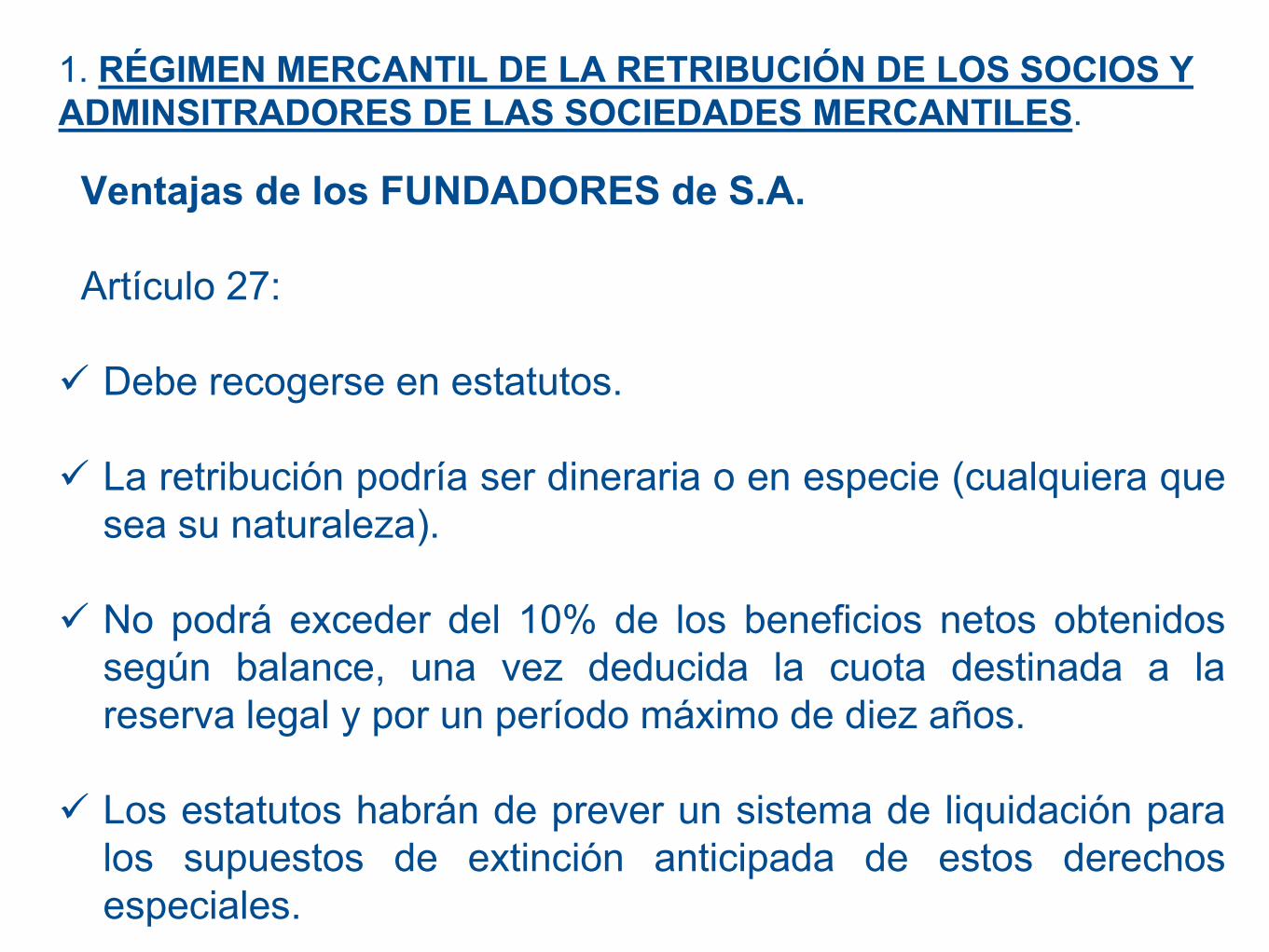

1. RÉGIMEN MERCANTIL DE LA RETRIBUCIÓN DE LOS SOCIOS Y

ADMINSITRADORES DE LAS SOCIEDADES MERCANTILES.

Ventajas de los FUNDADORES de S.A.

Artículo 27:

Debe recogerse en estatutos.

La retribución podría ser dineraria o en especie (cualquiera que

sea su naturaleza).

No podrá exceder del 10% de los beneficios netos obtenidos

según balance, una vez deducida la cuota destinada a la

reserva legal y por un período máximo de diez años.

Los estatutos habrán de prever un sistema de liquidación para

los supuestos de extinción anticipada de estos derechos

especiales.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.1. NORMATIVA APLICABLE.

- LEY 35/2006, de 28 de noviembre, del IRPF, modificada por

LEY 26/2014, de 27 de noviembre.

- REAL DECRETO 439/2007, de 30 de marzo, del RIRPF.

- LEY 27/2014, de 27 de noviembre (LIS). En vigor para los

periodos impositivos que se inicien a partir de 01/01/2015.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

Artículo 17 – concepto de rendimientos del trabajo:

Por naturaleza - las contraprestaciones o utilidades, cualquiera

que sea su denominación o naturaleza, dinerarias o en

especie, que deriven, directa o indirectamente, del trabajo

personal o de la relación laboral o estatutaria y no tengan el

carácter de rendimientos de actividades económicas.

(ENTRE ESTAS ÚLTIMAS PODEMOS ENCONTRAR LAS

PROPINAS O LA RETRIBUCIÓN DE LOS ALBACEAS)

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS. Otras rentas que en todo caso se califican como rendimientos del

trabajo. Entre otras:

Las retribuciones de los administradores de los miembros de los Consejos de Administración.

Las retribuciones derivadas de relaciones laborales de carácter especial.

Los derechos especiales de contenido económico que se reserven los fundadores o promotores de una sociedad como remuneración de servicios personales.

Las prestaciones de los planes de pensiones. Los derivados de impartir cursos, conferencias, seminarios,

coloquios o similares. Las pensiones compensatorias recibidas del cónyuge y las

anualidades por alimentos, sin perjuicio de lo dispuesto en el artículo 7.º de esta Ley.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

Reglas especiales:

Las rentas procedentes de determinados servicios de los

anteriormente señalados se califican como rendimientos de

actividades económicas, cuando supongan la ordenación

por cuenta propia de medios de producción y de recursos

humanos o de uno de ambos, con la finalidad de intervenir

en la producción o distribución de bienes o servicios.

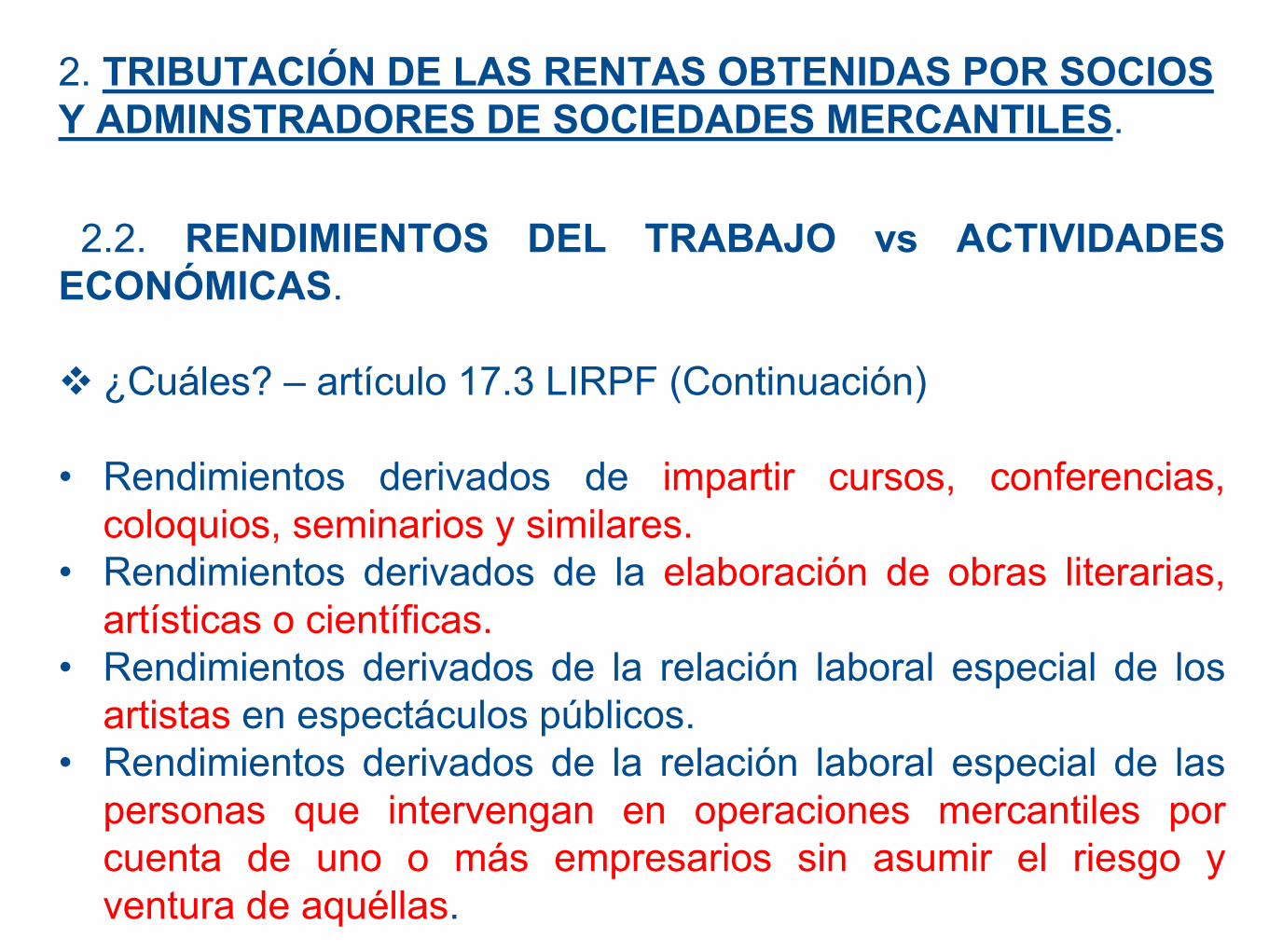

¿Cuáles? – artículo 17.3 LIRPF

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

¿Cuáles? – artículo 17.3 LIRPF (Continuación)

• Rendimientos derivados de impartir cursos, conferencias,

coloquios, seminarios y similares.

• Rendimientos derivados de la elaboración de obras literarias,

artísticas o científicas.

• Rendimientos derivados de la relación laboral especial de los

artistas en espectáculos públicos.

• Rendimientos derivados de la relación laboral especial de las

personas que intervengan en operaciones mercantiles por

cuenta de uno o más empresarios sin asumir el riesgo y

ventura de aquéllas.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

¿Independencia de la relación laboral – rendimientos del trabajo?

Parece que sí:

Puede haber rendimientos del trabajo sin relación laboral.

Puede haber relación laboral sin rendimiento de trabajo

(cuando exista ordenación por cuenta propia de medios de

producción materiales y/o humanos).

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

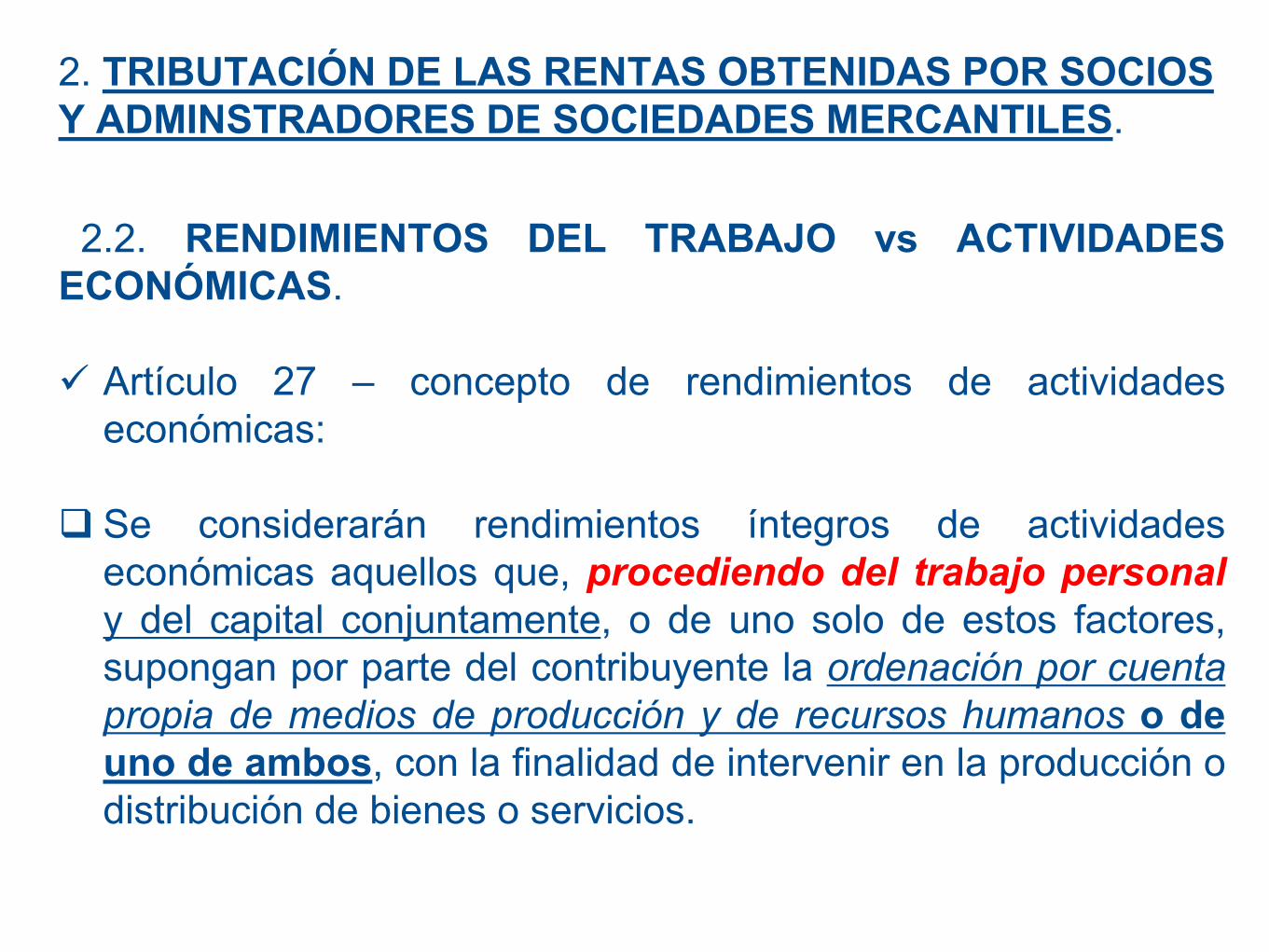

Artículo 27 – concepto de rendimientos de actividades

económicas:

Se considerarán rendimientos íntegros de actividades

económicas aquellos que, procediendo del trabajo personal

y del capital conjuntamente, o de uno solo de estos factores,

supongan por parte del contribuyente la ordenación por cuenta

propia de medios de producción y de recursos humanos o de

uno de ambos, con la finalidad de intervenir en la producción o

distribución de bienes o servicios.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

¿Ordenación por cuenta propia de medios de producción y/o humanos? CONCEPTO JURÍDICO INDETERMINADO

Puede acudirse al ordenamiento laboral, que es el que puede aproximarnos a este concepto

DEPENDENCIA RELACIÓN LABORAL

AJENIDAD

En ausencia de tales notas no puede afirmarse que existe relación laboral

sino una relación civil de ARRENDAMIENTO DE SERVICIOS o una RELACIÓN SOCIETARIA.

SOMETIMIENTO AL CÍRCULO RECTOR DEL

EMPRESARIO

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

- Indicios comunes de la nota dependencia más habituales, según la jurisprudencia del TS: Asistencia al centro de trabajo del empleador o al lugar de trabajo

designado por éste.

Sometimiento a un horario.

Desempeño personal del trabajo.

Inserción en la organización del trabajo del empleador o empresario que se encarga de programar su actividad.

Ausencia de organización empresarial propia del trabajador.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

- Indicios comunes de la nota de ajenidad según la jurisprudencia del TS: Entrega o puesta a disposición del empresario por parte del

trabajador de los productos elaborados o servicios realizados. Adopción por el empresario y no por el trabajador de las decisiones

concernientes a las relaciones de mercado o de las relaciones con el público.

Carácter fijo o periódico de la remuneración. Cálculo de la retribución o de los principales conceptos de la misma

con arreglo a un criterio que guarde una cierta proporción con la actividad prestada sin el riesgo y sin el lucro especial que caracterizan a la actividad del empresario o al ejercicio.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

CONCLUSIÓN: Contrario a la ajenidad es el trabajo por cuenta propia,

que impide la existencia de la relación laboral.

Ordena por cuenta ajena quien queda sometido al círculo rector y

disciplinario del empresario.

• Ordena por cuenta propia el empleador quien define ese círculo.

• La CONDICIÓN DE SOCIO es indiciaria (no determinante) de la

ausencia de las notas de DEPENDENCIA y AJENIDAD respecto de

la sociedad pues conlleva que el socio sea integrante del CÍRCULO

RECTOR Y DISCIPLINARIO de la actividad del propio empresario.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

Artículo 27 – concepto de rendimientos de actividades

económicas - modificación introducida por la LEY 26/2014:

Rendimientos obtenidos por socios de sociedades que

realicen actividades profesionales (Sección Segunda de las

Tarifas del Impuesto sobre Actividades Económicas) cuando

esté incluido en el régimen especial de la Seguridad Social

de los trabajadores por cuenta propia o autónomos, o en

una mutualidad de previsión social que actúe como alternativa

al citado régimen especial.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS. Artículo 27 – concepto de rendimientos de actividades económicas :

Ámbito subjetivo: sociedades dedicadas a la prestación de servicios profesionales (no queda restringido al definido en la Ley 2/2007, de 15 marzo, de sociedades profesionales). Ámbito objetivo: será necesario igualmente que la actividad desarrollada por el socio en la entidad sea precisamente la realización de los servicios profesionales que constituyen el objeto de la entidad debiendo entenderse incluidas, dentro de tales servicios, las tareas comercializadoras, organizativas o de dirección de equipos, y servicios internos prestados a la sociedad dentro de dicha actividad profesional. Consulta Vinculante 1148/2015, de 13 de abril.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES ECONÓMICAS.

Consulta Vinculante 1148/2015, de 13 de abril

Cuando se cumplan los requisitos relativos a la actividad, tanto de la

entidad como del socio, los servicios prestados por aquél a su sociedad, al margen, en su caso, de su condición de administrador, únicamente podrán calificarse en el IRPF como rendimientos de actividad económica si el consultante estuviera dado de alta en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos o en una mutualidad de previsión social que actúe como alternativa al citado régimen especial.

En caso contrario, la calificación de tales servicios deberá ser la de trabajo

personal, al preverlo así el artículo 17.1 de la L I RPF al determinar que tienen tal consideración las contraprestaciones o utilidades que deriven «del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas.».

Con independencia de lo anterior la valoración de los servicios prestados a

la sociedad debe valorarse por su valor normal de mercado de acuerdo con lo dispuesto en los artículos 41 de la LIRPF y 18 LIS.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

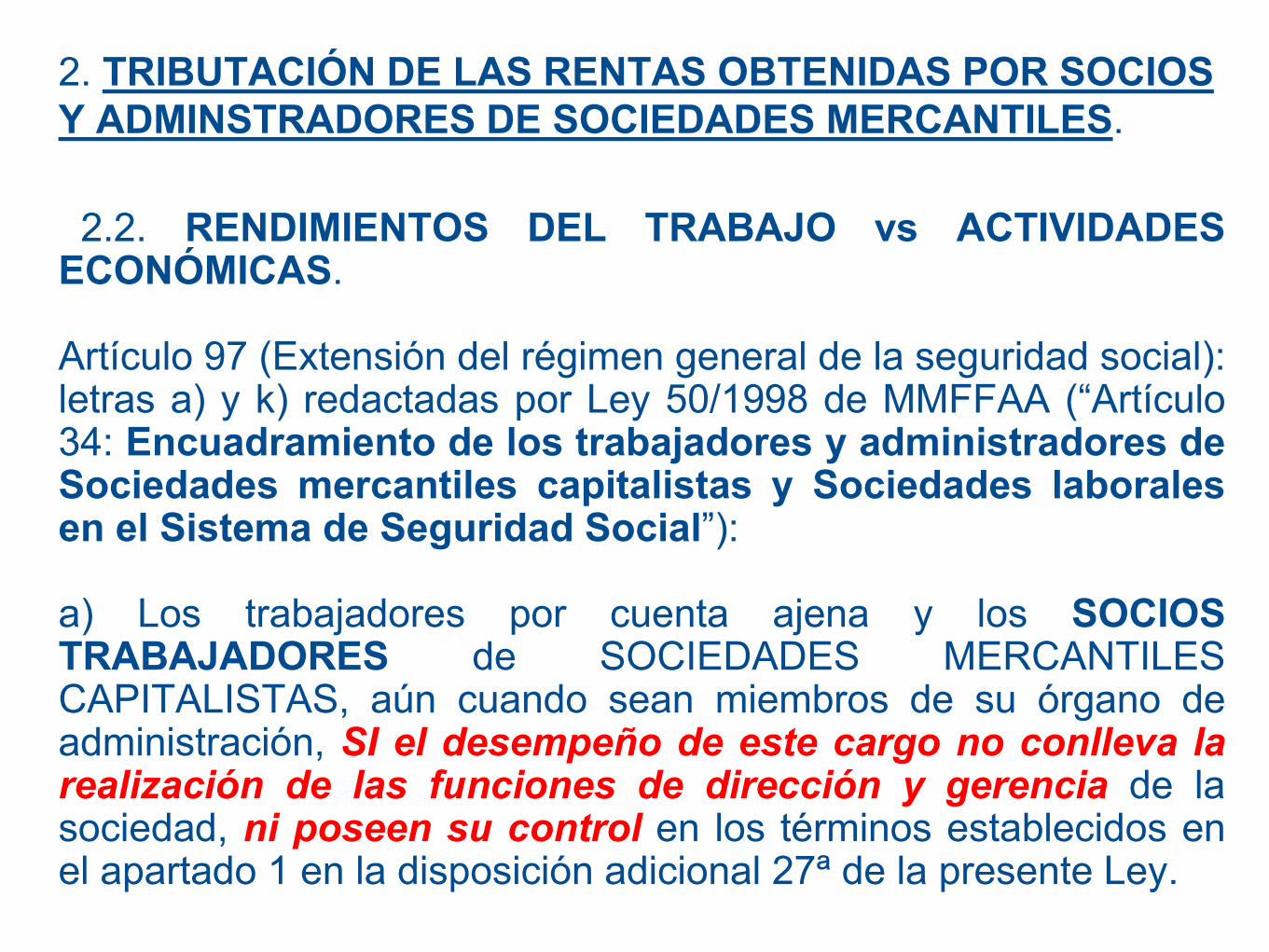

ECONÓMICAS. Disposición Adicional 27ª Campo de aplicación del Régimen Especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos: Están obligatoriamente incluidos quienes ejerzan las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador, o presten otros servicios para una sociedad mercantil capitalista, a título lucrativo y de forma habitual, personal y directa, siempre que posean el control efectivo, directo o indirecto, de aquélla. Se entenderá, en todo caso, que se produce tal circunstancia, cuando las acciones o participaciones del trabajador supongan, al menos, la mitad del capital social.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS. Disposición Adicional 27ª Campo de aplicación del Régimen Especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos: Se presume, salvo prueba en contrario, que el trabajador posee el control efectivo de la sociedad cuando: - Al menos la ½ del capital de la sociedad para la que presta sus servicios está distribuido entre socios con los que conviva y a quienes se encuentre unido por vínculos conyugal o de parentesco (…) hasta el 2 grado. - Su participación en el capital sea ≥ 1/3 del mismo. - Su participación en el capital sea ≥ 1/4 del mismo si tiene atribuidas funciones de dirección y gerencia de la sociedad.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS. Artículo 97 (Extensión del régimen general de la seguridad social): letras a) y k) redactadas por Ley 50/1998 de MMFFAA (“Artículo 34: Encuadramiento de los trabajadores y administradores de Sociedades mercantiles capitalistas y Sociedades laborales en el Sistema de Seguridad Social”): a) Los trabajadores por cuenta ajena y los SOCIOS TRABAJADORES de SOCIEDADES MERCANTILES CAPITALISTAS, aún cuando sean miembros de su órgano de administración, SI el desempeño de este cargo no conlleva la realización de las funciones de dirección y gerencia de la sociedad, ni poseen su control en los términos establecidos en el apartado 1 en la disposición adicional 27ª de la presente Ley.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS. Artículo 97 (Extensión del régimen general de la seguridad social): letras a) y k) redactadas por Ley 50/1998 de MMFFAA (“Artículo 34: Encuadramiento de los trabajadores y administradores de Sociedades mercantiles capitalistas y Sociedades laborales en el Sistema de Seguridad Social”): k) Como asimilados a trabajadores por cuenta ajena, (…), los CONSEJEROS Y ADMINISTRADORES DE SOCIEDADES MERCANTILES CAPITALISTAS, siempre que no posean el control de éstas en los términos establecidos en el apartado uno de la disposición adicional 27ª de la presente Ley, cuando el desempeño de su cargo conlleve la realización de las funciones de dirección y gerencia de la sociedad, siendo retribuidos por ello o por su condición de trabajadores por cuenta de la misma.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

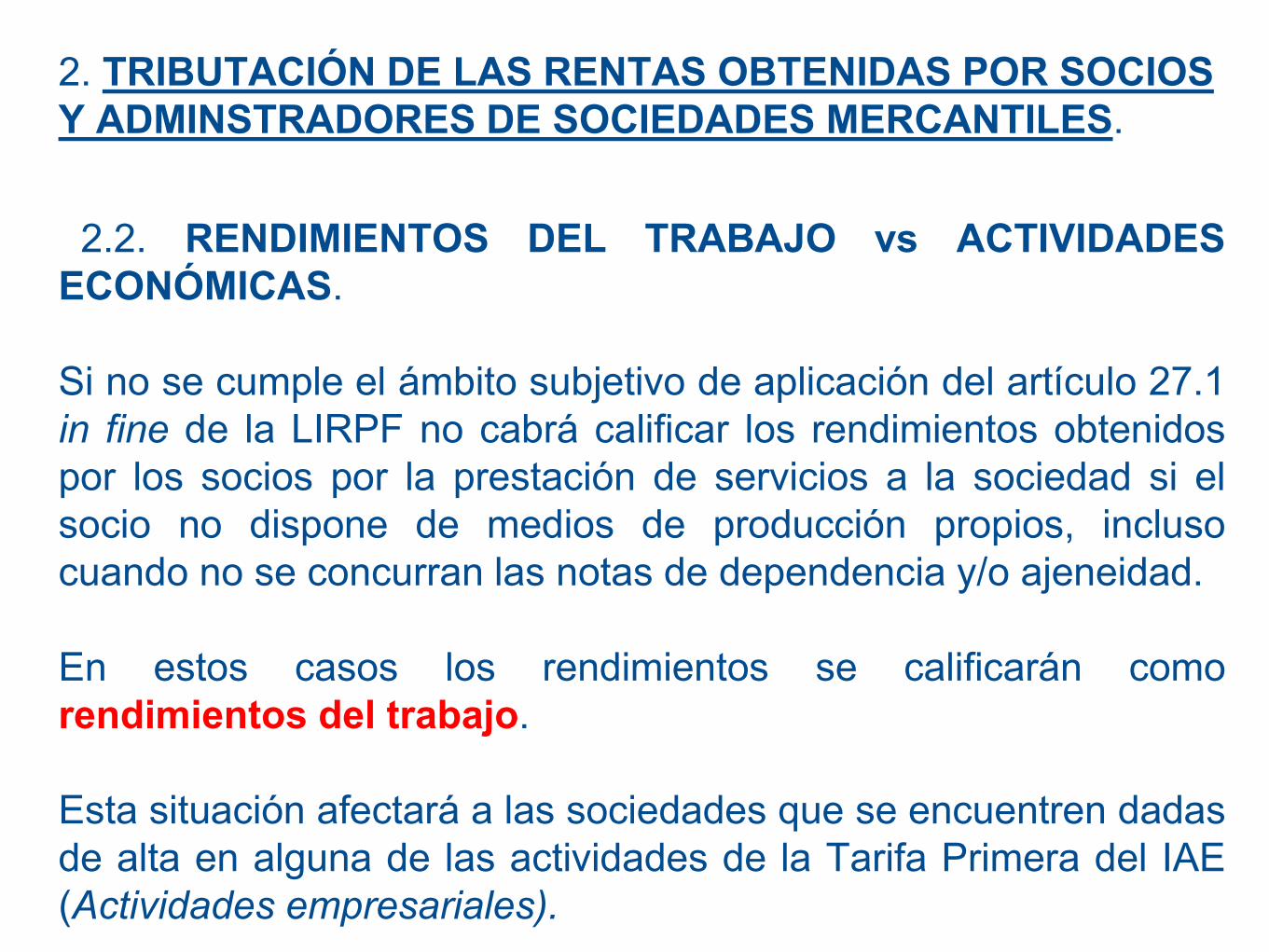

Si no se cumple el ámbito subjetivo de aplicación del artículo 27.1

in fine de la LIRPF no cabrá calificar los rendimientos obtenidos

por los socios por la prestación de servicios a la sociedad si el

socio no dispone de medios de producción propios, incluso

cuando no se concurran las notas de dependencia y/o ajeneidad.

En estos casos los rendimientos se calificarán como

rendimientos del trabajo.

Esta situación afectará a las sociedades que se encuentren dadas

de alta en alguna de las actividades de la Tarifa Primera del IAE

(Actividades empresariales).

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

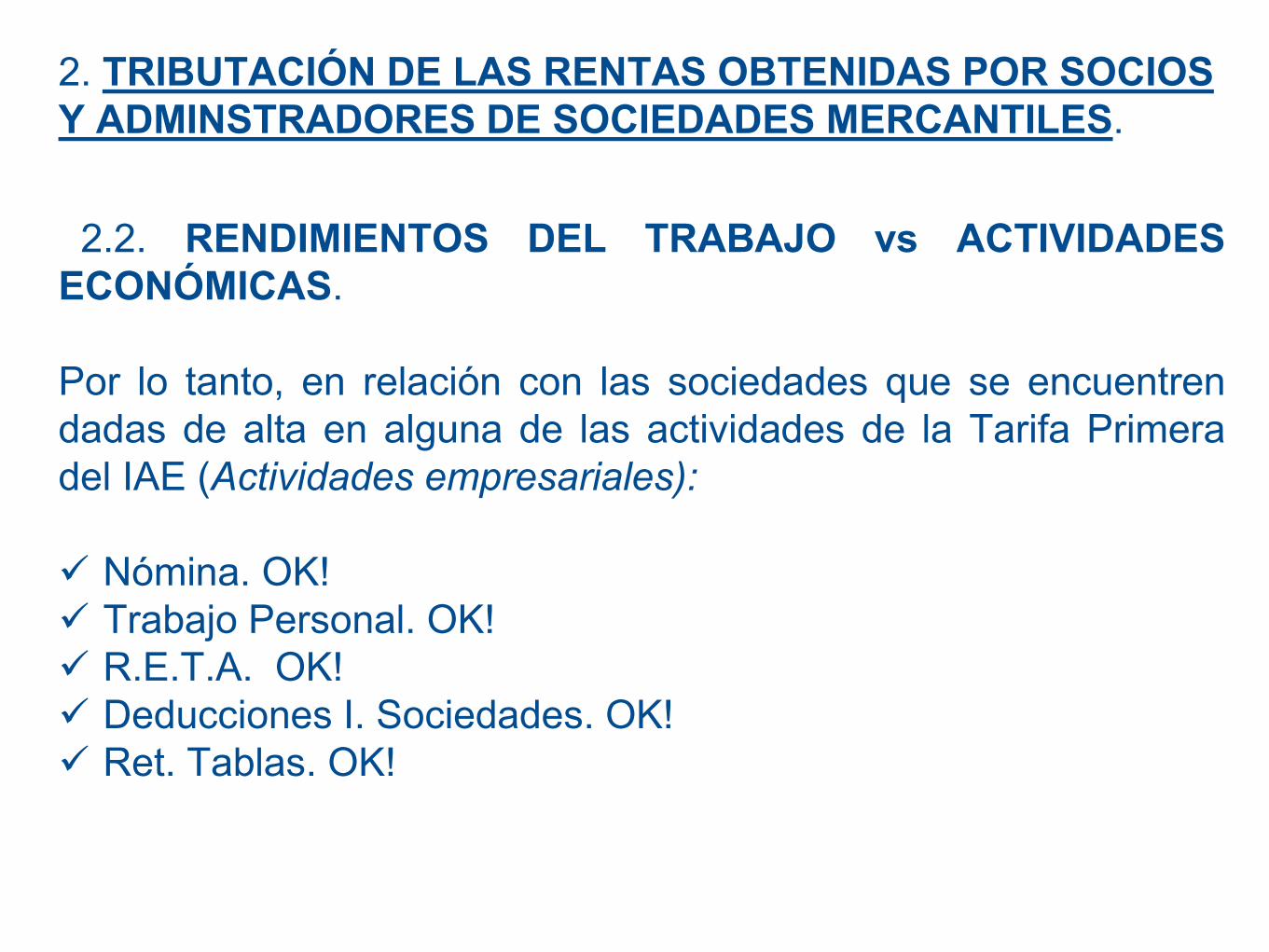

Por lo tanto, en relación con las sociedades que se encuentren

dadas de alta en alguna de las actividades de la Tarifa Primera

del IAE (Actividades empresariales):

Nómina. OK!

Trabajo Personal. OK!

R.E.T.A. OK!

Deducciones I. Sociedades. OK!

Ret. Tablas. OK!

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

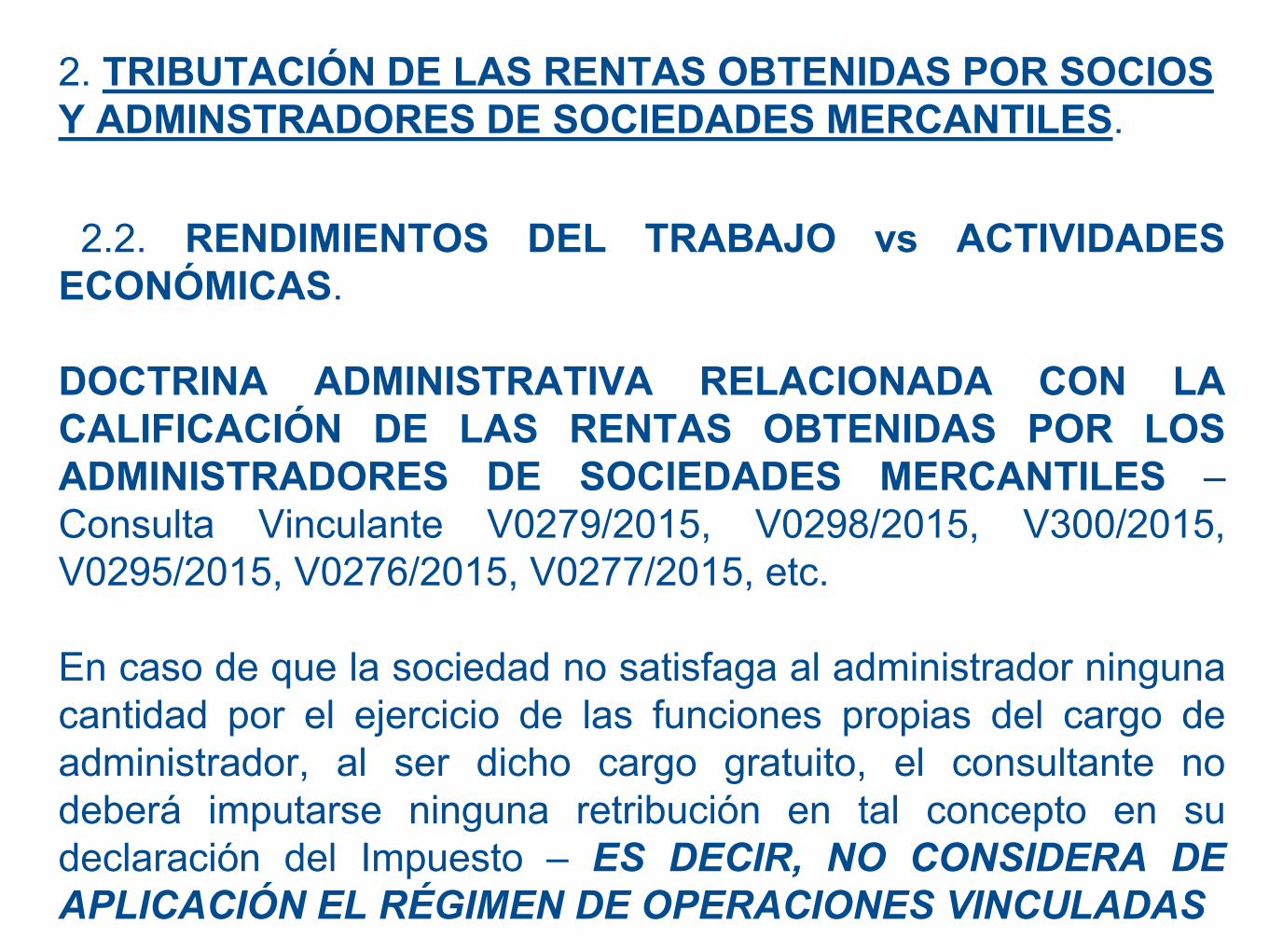

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES ECONÓMICAS.

DOCTRINA ADMINISTRATIVA RELACIONADA CON LA CALIFICACIÓN DE LAS RENTAS OBTENIDAS POR LOS ADMINISTRADORES DE SOCIEDADES MERCANTILES - Consulta Vinculante: V2394/2012 de 12/12/2012; V1375/2012, de 26/06/2012; V0200/2013, de 24/01/2013. RESOLUCIÓN TEAC para unificación de criterio R.G. 6-2014 de 3/02/2014.

Supuesto “tipo”: Socio y administrador único que cuenta, a su vez, con un contrato laboral de alta dirección en virtud del cual las labores de dirección y gerencia son retribuidas. La STS, de 13 de noviembre de 2008, recurso n.º 3991/2004, ha considerado respecto de los administradores de una sociedad con la que han suscrito un contrato laboral de alta dirección que supone el desempeño de las actividades de dirección, gestión, administración y representación de la sociedad propias de dicho cargo (esto es, la representación y gestión de la sociedad), que debe entenderse que su vínculo con la sociedad es exclusivamente de naturaleza mercantil y no laboral, al entenderse dichas funciones subsumidas en las propias del cargo de administrador, «porque la naturaleza jurídica de las relaciones se define por su propia esencia y contenido, no por el concepto que le haya sido atribuido por las partes».

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

DOCTRINA ADMINISTRATIVA RELACIONADA CON LA

CALIFICACIÓN DE LAS RENTAS OBTENIDAS POR LOS

ADMINISTRADORES DE SOCIEDADES MERCANTILES –

Consulta Vinculante V0279/2015, V0298/2015, V300/2015,

V0295/2015, V0276/2015, V0277/2015, etc.

En caso de que la sociedad no satisfaga al administrador ninguna

cantidad por el ejercicio de las funciones propias del cargo de

administrador, al ser dicho cargo gratuito, el consultante no

deberá imputarse ninguna retribución en tal concepto en su

declaración del Impuesto – ES DECIR, NO CONSIDERA DE

APLICACIÓN EL RÉGIMEN DE OPERACIONES VINCULADAS

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

Tributación Rendimientos del Trabajo:

+ Rendimientos íntegros – Reducciones rendimientos íntegros (irregularidad y periodo de generación > 2 años) – Gastos deducibles (novedad a partir de 01/01/2015 – 2.000 € en concepto de otros gastos) – Reducciones rendimientos netos (desaparece la reducción general de 2.652 euros, por obtención de rendimientos del trabajo)

RENDIMIENTO NETO A INTEGRAR EN BASE GENERAL

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

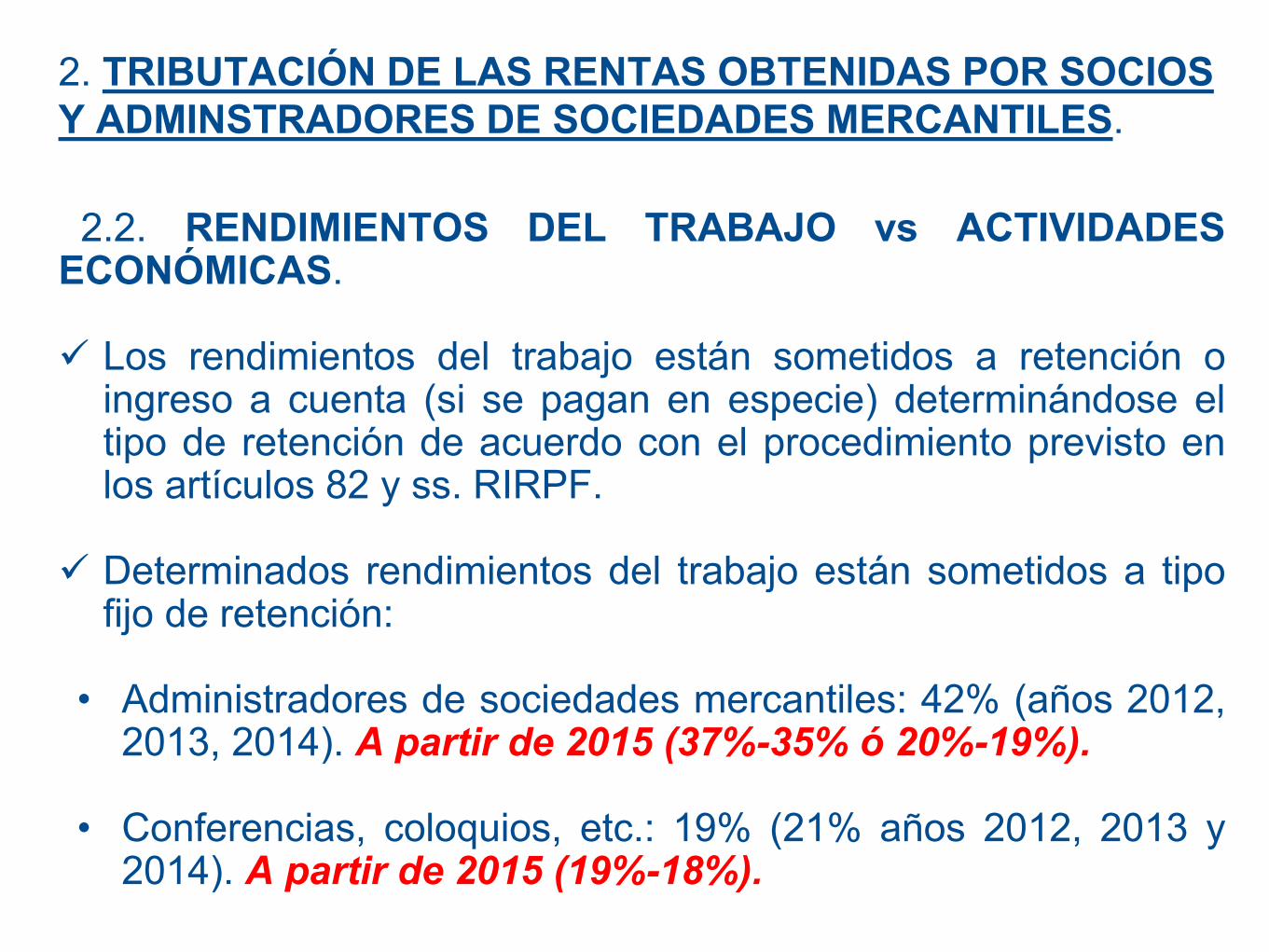

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS. Los rendimientos del trabajo están sometidos a retención o

ingreso a cuenta (si se pagan en especie) determinándose el tipo de retención de acuerdo con el procedimiento previsto en los artículos 82 y ss. RIRPF.

Determinados rendimientos del trabajo están sometidos a tipo fijo de retención:

• Administradores de sociedades mercantiles: 42% (años 2012, 2013, 2014). A partir de 2015 (37%-35% ó 20%-19%).

• Conferencias, coloquios, etc.: 19% (21% años 2012, 2013 y 2014). A partir de 2015 (19%-18%).

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

Tributación Rendimientos de Actividades Económicas: (La determinación del rendimiento neto se basa en las normas del Plan General de Contabilidad y la LIS).

+ Ingresos íntegros – Gastos deducibles (Si EDS deducción 5% de la diferencia entre los ingresos y el resto de los gastos en concepto de gastos de difícil justificación. A partir de 01/01/2015 esta deducción no podrá ser superior a 2.000 €). Rendimiento Neto AE – Reducciones RN (irregularidad + periodo de generación > 2 años + reducción artículo 32.2 LIRPF)

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS. Los rendimientos de actividades económicas también se integran y compensan en la BASE GENERAL del Impuesto, sometiéndose a la escala general de gravamen (estatal y autonómica).

Los rendimientos derivados de actividades profesionales están sometidos a un tipo fijo de retención (19% ó 21% en los años 2012, 2013 y 2014) salvo en los dos primeros años de actividad (9%). Los tipos de retención descienden a partir de 2015 al 19%-18% o, en su caso, al 15% (rendimientos íntegros aaee ejercicio anterior < 15.000 € y representen más del 75 por ciento de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio)

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

Los sujetos pasivos del IRPF que desarrollen actividades económicas están obligados al cumplimiento de una serie de OBLIGACIONES FORMALES:

Obligación de presentar declaraciones censales (artículos 9 a 15

RGAT);

Obligación de expedir facturas y conservar facturas emitidas y recibidas (Real Decreto 1619/2012);

Obligación de llevanza de determinados libros registros (artículo 68 RIRPF);

(¡OJO! – PRINCIPIO DE INSCRIPCIÓN CONTABLE: No serán deducibles los gastos que no se hallen debidamente reflejados en ellos)

Obligación de presentar modelo 347 (Declaración de operaciones con terceros – Artículos 31 a 35 RGAT).

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

2.2. RENDIMIENTOS DEL TRABAJO vs ACTIVIDADES

ECONÓMICAS.

LIMITACIÓN DE PAGOS EN EFECTIVO Los empresarios y profesionales se ven afectados por la

limitación de pagos en efectivo por importes superiores a 2.500 €, de acuerdo con lo dispuesto en el artículo 7 de la LEY 7/2012.

El incumplimiento de la prohibición constituye una infracción

administrativa grave que se sanciona con un 25% de la cantidad satisfecha en efectivo por importe superior a 2.500 €.

Pagador y destinatario del pago responden solidariamente del

pago de la sanción pudiendo dirigirse la Administración indistintamente contra cualquiera de ellos para hacer efectivo su cobro.

2. TRIBUTACIÓN DE LAS RENTAS OBTENIDAS POR SOCIOS

Y ADMINSTRADORES DE SOCIEDADES MERCANTILES.

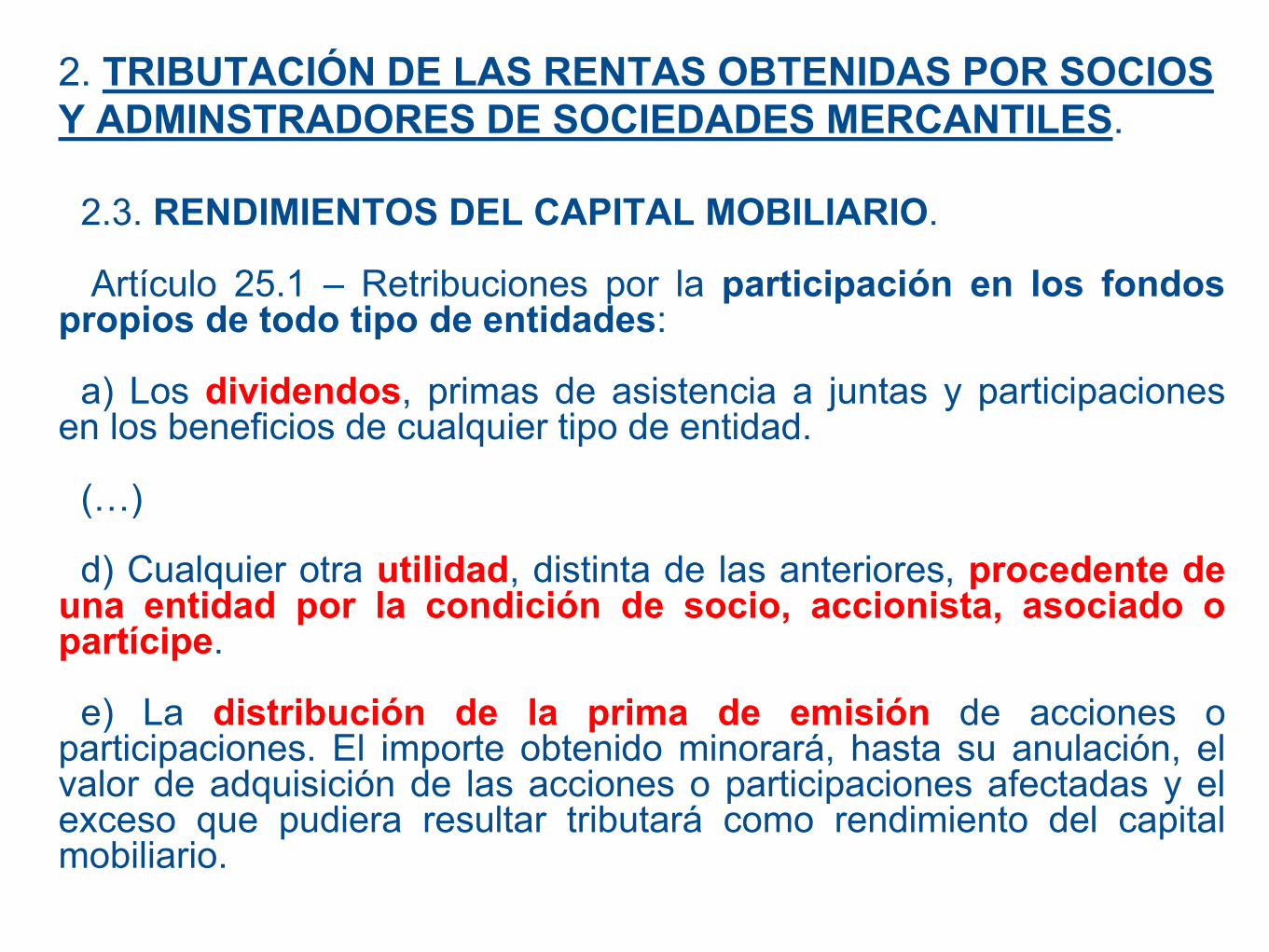

2.3. RENDIMIENTOS DEL CAPITAL MOBILIARIO. Artículo 25.1 – Retribuciones por la participación en los fondos

propios de todo tipo de entidades: a) Los dividendos, primas de asistencia a juntas y participaciones

en los beneficios de cualquier tipo de entidad. (…) d) Cualquier otra utilidad, distinta de las anteriores, procedente de

una entidad por la condición de socio, accionista, asociado o partícipe.

e) La distribución de la prima de emisión de acciones o

participaciones. El importe obtenido minorará, hasta su anulación, el valor de adquisición de las acciones o participaciones afectadas y el exceso que pudiera resultar tributará como rendimiento del capital mobiliario.

3. INCIDENCIA EN EL ÁMBITO DEL IMPUESTO SOBRE

SOCIEDADES DEL RÉGIMEN RETRIBUTIVO DE LOS SOCIOS Y

ADMINISTRADORES DE LAS SOCIEDADES MERCANTILES.

3.1. CUESTIONES RELACIONADAS CON LA DEDUCIBILIDAD LAS

RETRIBUCIONES DE LOS ADMINISTRADORES.

La jurisprudencia y la doctrina administrativa exige la constancia en los estatutos sociales del carácter remunerado del cargo. SI LOS ESTATUTOS NO RECONOCEN EL CARÁCTER REMUNERADO DEL CARGO Y SE PAGA UNA RETRIBUCIÓN AL ADMINISTRADOR POR EL DESEMPEÑO DE ESTA FUNCIÓN ÉSTA NO SERÁ DEDUCIBLE, CALIFICÁNDOSE COMO LIBERALIDAD. (Consulta Vinculante 2319/2014, de 8 de septiembre, entre otras……) Sin embargo hay que tener en cuenta que:

Artículo 15.1.e).- no tienen la consideración de liberalidades las retribuciones a los administradores por el desempeño de funciones de alta dirección, u otras funciones derivadas de un contrato de carácter laboral con la entidad. (NOVEDAD)

Artículo 18.2.c).- Se consideran personas o entidades vinculadas: Una entidad y sus consejeros o administradores, salvo en lo correspondiente a la retribución por el ejercicio de sus funciones. (NOVEDAD)

3. INCIDENCIA EN EL ÁMBITO DEL IMPUESTO SOBRE

SOCIEDADES DEL RÉGIMEN RETRIBUTIVO DE LOS SOCIOS Y

ADMINISTRADORES DE LAS SOCIEDADES MERCANTILES.

3.1. CUESTIONES RELACIONADAS CON LA DEDUCIBILIDAD LAS

RETRIBUCIONES DE LOS ADMINISTRADORES.

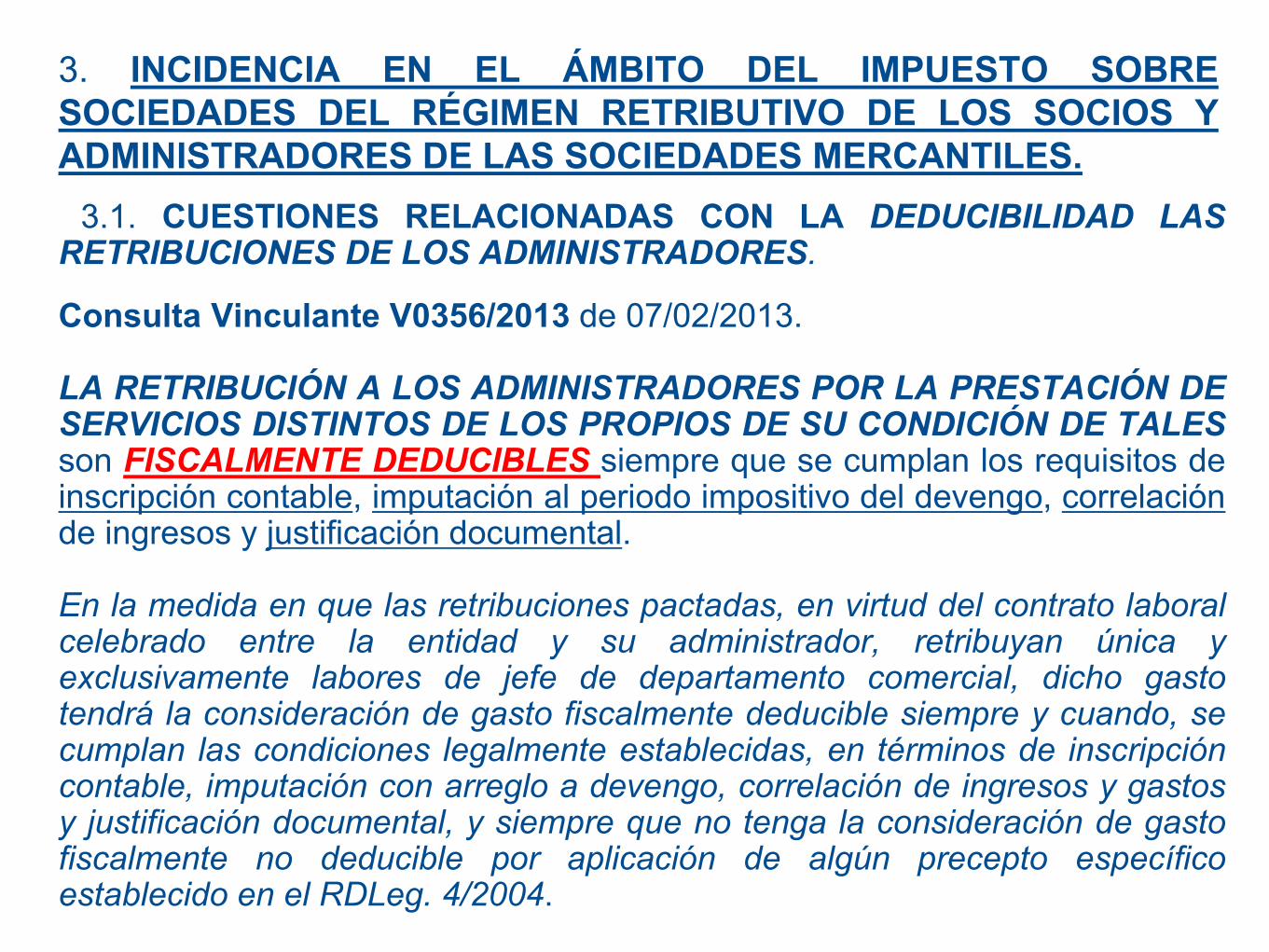

Consulta Vinculante V0356/2013 de 07/02/2013. LA RETRIBUCIÓN A LOS ADMINISTRADORES POR LA PRESTACIÓN DE SERVICIOS DISTINTOS DE LOS PROPIOS DE SU CONDICIÓN DE TALES son FISCALMENTE DEDUCIBLES siempre que se cumplan los requisitos de inscripción contable, imputación al periodo impositivo del devengo, correlación de ingresos y justificación documental. En la medida en que las retribuciones pactadas, en virtud del contrato laboral celebrado entre la entidad y su administrador, retribuyan única y exclusivamente labores de jefe de departamento comercial, dicho gasto tendrá la consideración de gasto fiscalmente deducible siempre y cuando, se cumplan las condiciones legalmente establecidas, en términos de inscripción contable, imputación con arreglo a devengo, correlación de ingresos y gastos y justificación documental, y siempre que no tenga la consideración de gasto fiscalmente no deducible por aplicación de algún precepto específico establecido en el RDLeg. 4/2004.

3. INCIDENCIA EN EL ÁMBITO DEL IMPUESTO SOBRE

SOCIEDADES DEL RÉGIMEN RETRIBUTIVO DE LOS SOCIOS Y

ADMINISTRADORES DE LAS SOCIEDADES MERCANTILES.

3.1. CUESTIONES RELACIONADAS CON LA DEDUCIBILIDAD

LAS RETRIBUCIONES DE LOS ADMINISTRADORES.

La Consulta Vinculante V0351/2013 de 07/02/2013 recoge el mismo

criterio que la anterior.

En la medida en que las retribuciones pactadas, en virtud del contrato

laboral celebrado entre la entidad y su administrador, retribuyan única

y exclusivamente labores de jefe de departamento comercial, dicho

gasto tendrá la consideración de gasto fiscalmente deducible

siempre y cuando, se cumplan las condiciones legalmente

establecidas, en términos de inscripción contable, imputación con

arreglo a devengo, correlación de ingresos y gastos y justificación

documental, y siempre que no tenga la consideración de gasto

fiscalmente no deducible por aplicación de algún precepto específico

establecido en el RDLeg. 4/2004.

3. INCIDENCIA EN EL ÁMBITO DEL IMPUESTO SOBRE

SOCIEDADES DEL RÉGIMEN RETRIBUTIVO DE LOS SOCIOS Y

ADMINISTRADORES DE LAS SOCIEDADES MERCANTILES.

3.1. CUESTIONES RELACIONADAS CON LA

DEDUCIBILIDAD LAS RETRIBUCIONES DE LOS

ADMINISTRADORES.

Consulta Vinculante V2394/2012 de 12/12/2012.

En la medida en que el sumatorio de las retribuciones

pactadas, tanto por las labores de administrador como de

alta dirección, no supere la cuantía fija acordada anualmente

por la Junta General, el gasto correspondiente a ambas tendrá la

consideración de FISCALMENTE DEDUCIBLE.

3. INCIDENCIA EN EL ÁMBITO DEL IMPUESTO SOBRE

SOCIEDADES DEL RÉGIMEN RETRIBUTIVO DE LOS SOCIOS Y

ADMINISTRADORES DE LAS SOCIEDADES MERCANTILES.

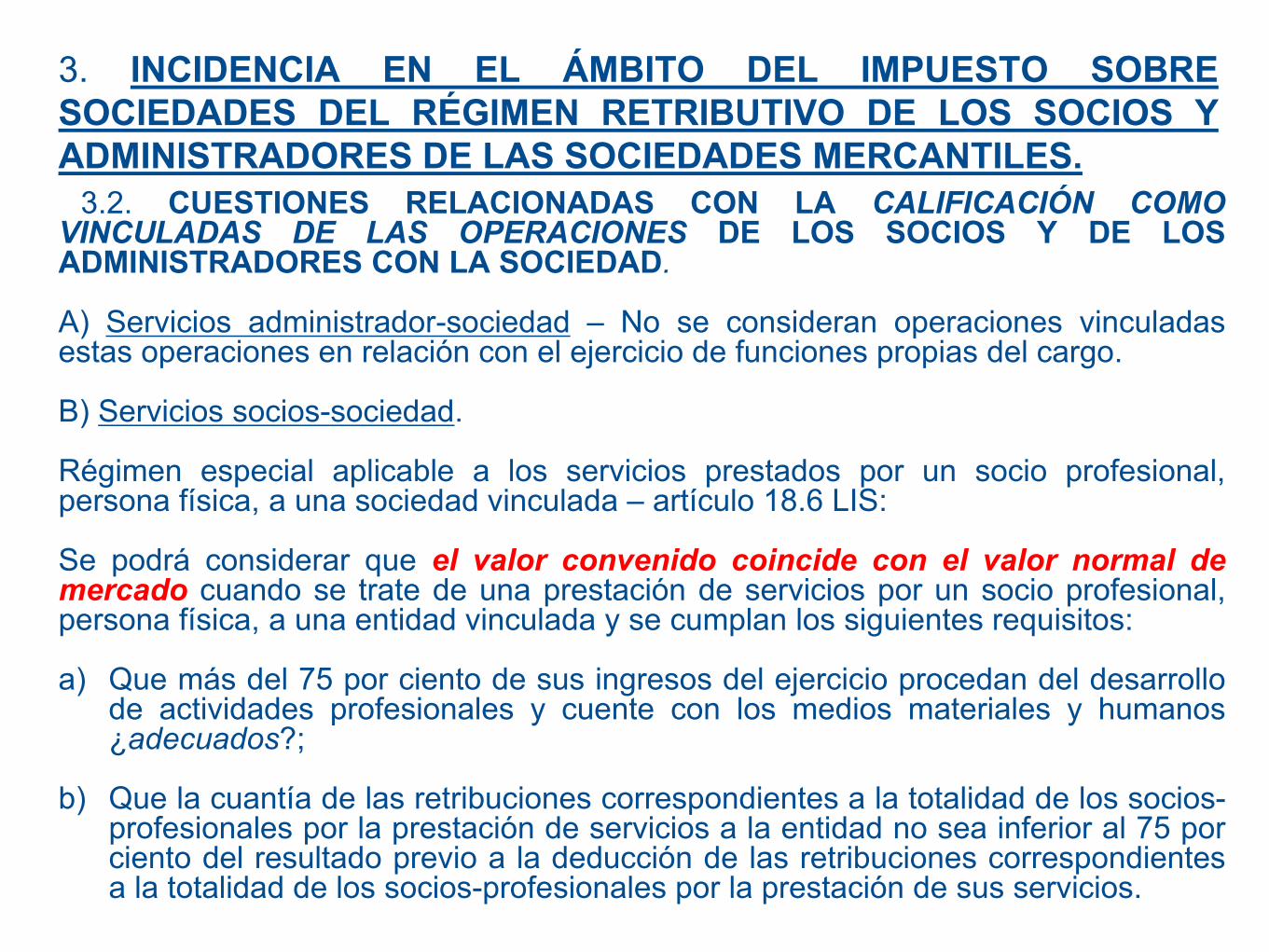

3.2. CUESTIONES RELACIONADAS CON LA CALIFICACIÓN COMO

VINCULADAS DE LAS OPERACIONES DE LOS SOCIOS Y DE LOS ADMINISTRADORES CON LA SOCIEDAD.

A) Servicios administrador-sociedad – No se consideran operaciones vinculadas estas operaciones en relación con el ejercicio de funciones propias del cargo. B) Servicios socios-sociedad. Régimen especial aplicable a los servicios prestados por un socio profesional, persona física, a una sociedad vinculada – artículo 18.6 LIS: Se podrá considerar que el valor convenido coincide con el valor normal de mercado cuando se trate de una prestación de servicios por un socio profesional, persona física, a una entidad vinculada y se cumplan los siguientes requisitos: a) Que más del 75 por ciento de sus ingresos del ejercicio procedan del desarrollo

de actividades profesionales y cuente con los medios materiales y humanos ¿adecuados?;

b) Que la cuantía de las retribuciones correspondientes a la totalidad de los socios-profesionales por la prestación de servicios a la entidad no sea inferior al 75 por ciento del resultado previo a la deducción de las retribuciones correspondientes a la totalidad de los socios-profesionales por la prestación de sus servicios.

3. INCIDENCIA EN EL ÁMBITO DEL IMPUESTO SOBRE

SOCIEDADES DEL RÉGIMEN RETRIBUTIVO DE LOS SOCIOS Y

ADMINISTRADORES DE LAS SOCIEDADES MERCANTILES.

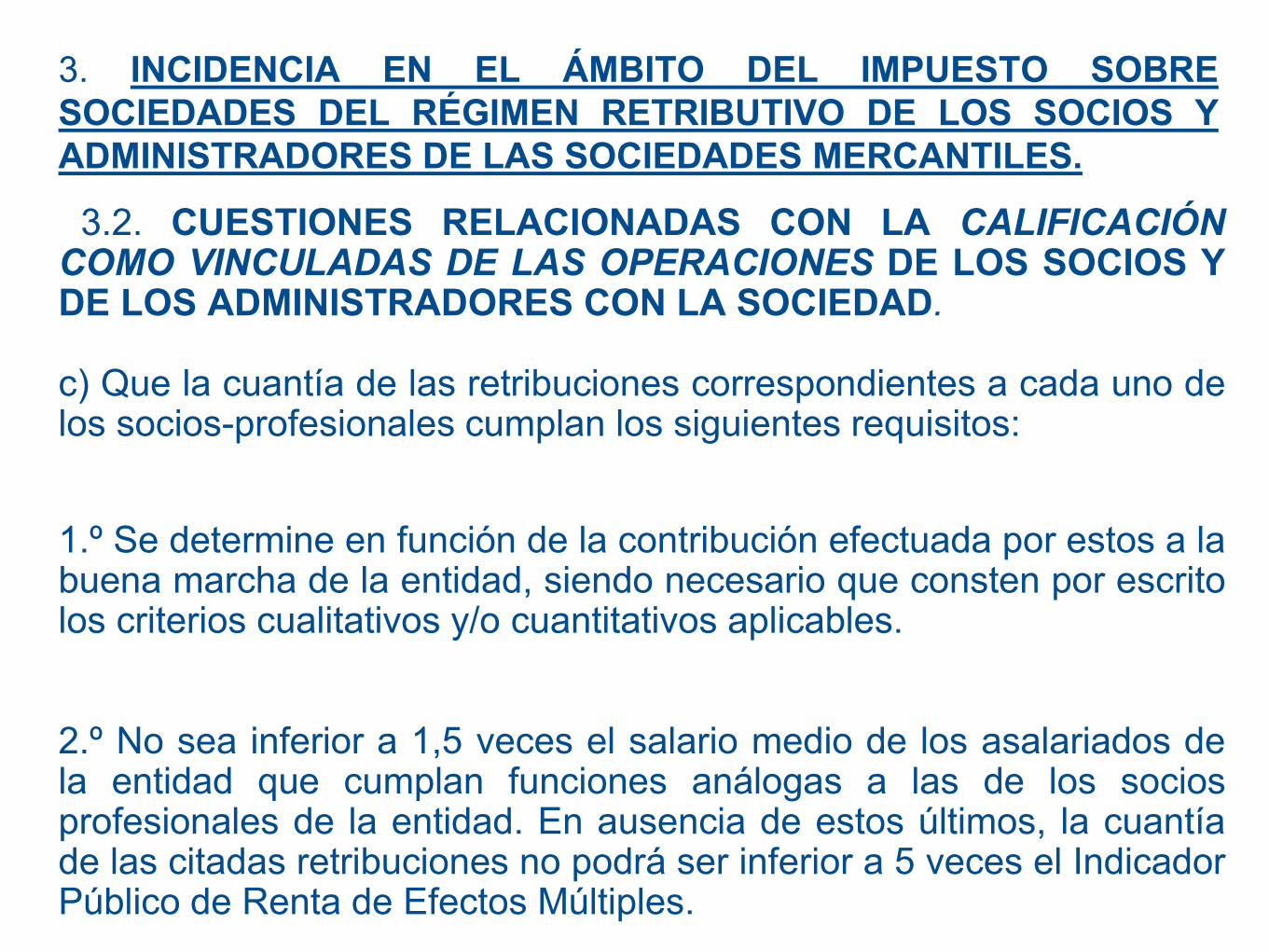

3.2. CUESTIONES RELACIONADAS CON LA CALIFICACIÓN

COMO VINCULADAS DE LAS OPERACIONES DE LOS SOCIOS Y DE LOS ADMINISTRADORES CON LA SOCIEDAD. c) Que la cuantía de las retribuciones correspondientes a cada uno de los socios-profesionales cumplan los siguientes requisitos:

1.º Se determine en función de la contribución efectuada por estos a la buena marcha de la entidad, siendo necesario que consten por escrito los criterios cualitativos y/o cuantitativos aplicables. 2.º No sea inferior a 1,5 veces el salario medio de los asalariados de la entidad que cumplan funciones análogas a las de los socios profesionales de la entidad. En ausencia de estos últimos, la cuantía de las citadas retribuciones no podrá ser inferior a 5 veces el Indicador Público de Renta de Efectos Múltiples.

4. INCIDENCIA EN EL ÁMBITO DEL IVA DEL RÉGIMEN

RETRIBUTIVO DE LOS SOCIOS Y ADMINISTRADORES DE LAS

SOCIEDADES MERCANTILES.

Artículo 4 de la Ley 37/1992, de 28 de diciembre, del IVA, establece

las condiciones que deben concurrir para que una operación quede sujeta al mencionado tributo.

Entregas de bienes o prestaciones de servicios.

Realizadas en el TAI.

Por empresarios o profesionales.

A título oneroso (con carácter habitual u ocasional).

En el desarrollo de una actividad empresarial o profesional (el

artículo 5.Dos define el concepto de actividad empresarial o profesional).

Artículo 7.5º: “Los servicios prestados por personas físicas en

régimen de dependencia derivado de relaciones administrativas o laborales, incluidas en estas últimas las de carácter especial”.

4. INCIDENCIA EN EL ÁMBITO DEL IVA DEL RÉGIMEN

RETRIBUTIVO DE LOS SOCIOS Y ADMINISTRADORES DE LAS

SOCIEDADES MERCANTILES.

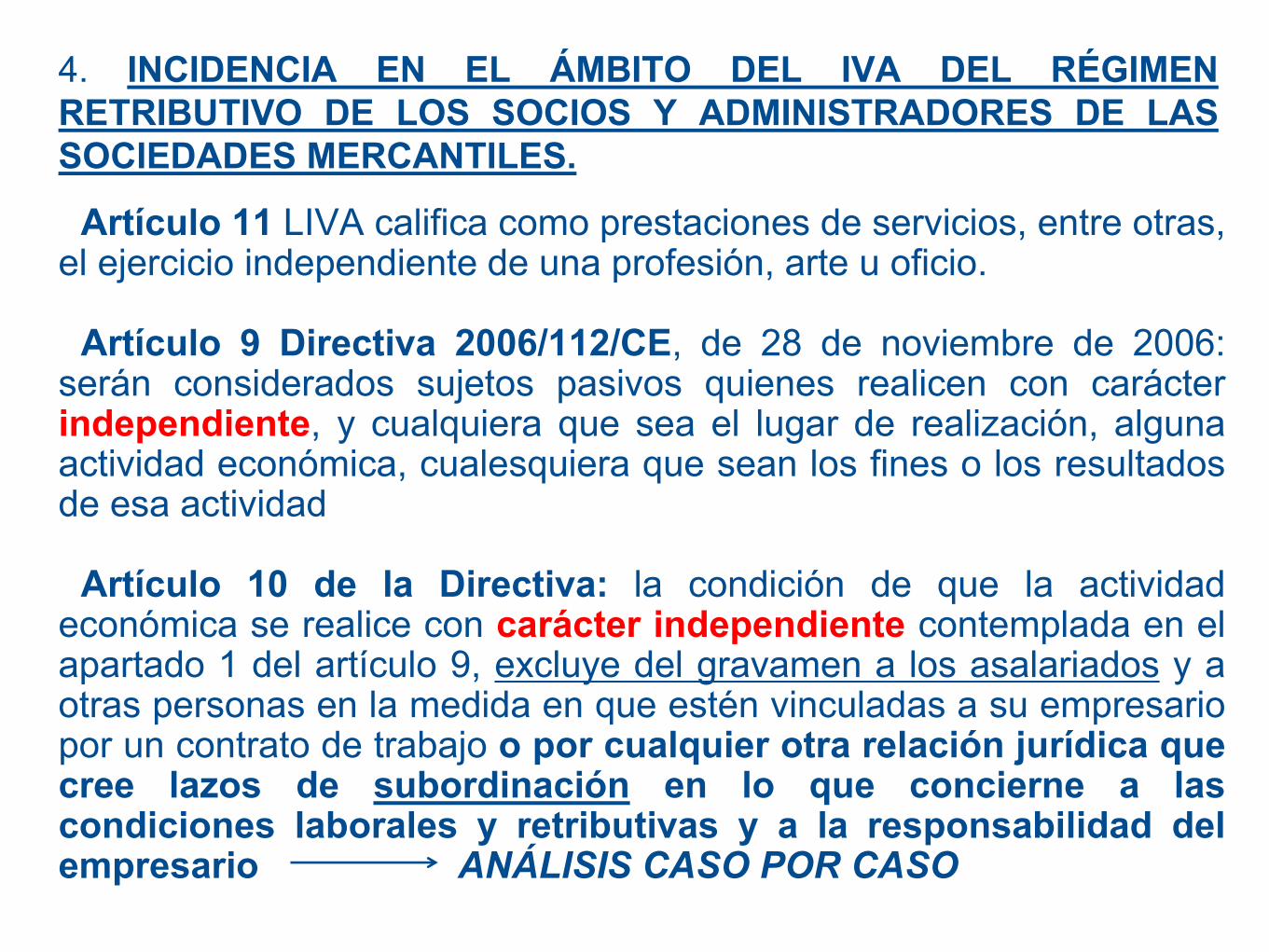

Artículo 11 LIVA califica como prestaciones de servicios, entre otras,

el ejercicio independiente de una profesión, arte u oficio. Artículo 9 Directiva 2006/112/CE, de 28 de noviembre de 2006:

serán considerados sujetos pasivos quienes realicen con carácter independiente, y cualquiera que sea el lugar de realización, alguna actividad económica, cualesquiera que sean los fines o los resultados de esa actividad

Artículo 10 de la Directiva: la condición de que la actividad

económica se realice con carácter independiente contemplada en el apartado 1 del artículo 9, excluye del gravamen a los asalariados y a otras personas en la medida en que estén vinculadas a su empresario por un contrato de trabajo o por cualquier otra relación jurídica que cree lazos de subordinación en lo que concierne a las condiciones laborales y retributivas y a la responsabilidad del empresario ANÁLISIS CASO POR CASO

4. INCIDENCIA EN EL ÁMBITO DEL IVA DEL RÉGIMEN

RETRIBUTIVO DE LOS SOCIOS Y ADMINISTRADORES DE LAS

SOCIEDADES MERCANTILES.

El análisis caso por caso se realizará sobre la base de los INDICIOS

que establece la jurisprudencia del Tribunal de Justicia de la Unión Europea. (VER Consulta Vinculante 1148/2015, de 13 de abril de 2015)

En relación con las condiciones laborales, debe entenderse que no existe

subordinación cuando el socio se procura y organiza él mismo los medios personales y materiales necesarios para el ejercicio de la actividad. Por tanto, EN LA MEDIDA EN QUE LOS MEDIOS PRINCIPALES A TRAVÉS DE LOS CUALES REALICE SU ACTIVIDAD SEAN TITULARIDAD DE LA SOCIEDAD, CABE CONCLUIR LA EXCLUSIÓN DEL SOCIO DEL ÁMBITO DE APLICACIÓN DEL IMPUESTO.

Otros indicios vendrían dados por la integración o no del socio en la

estructura organizativa de la sociedad. Desde este punto de vista, habría que analizar si el socio forma parte de la organización concebida por la sociedad, lo que determinaría una suerte de subordinación, o SI ES LIBRE DE ORGANIZAR SU ACTIVIDAD MEDIANTE LA ELECCIÓN DE COLABORADORES, ESTRUCTURAS NECESARIAS PARA EL DESARROLLO DE FUNCIONES Y DE HORARIOS DE TRABAJO Y VACACIONES.

4. INCIDENCIA EN EL ÁMBITO DEL IVA DEL RÉGIMEN

RETRIBUTIVO DE LOS SOCIOS Y ADMINISTRADORES DE LAS

SOCIEDADES MERCANTILES.

Por lo que se refiere a las condiciones retributivas, habrá que estar a si el

socio soporta el riesgo económico de la actividad a efectos de afirmar su independencia. Se puede presumir que EL RIESGO ECONÓMICO RECAE EN EL SOCIO CUANDO SU CONTRAPRESTACIÓN SE DETERMINE EN FUNCIÓN DE UN PORCENTAJE DE LOS BENEFICIOS DE LA ENTIDAD O EN FUNCIÓN DE LAS PRESTACIONES EFECTIVAMENTE REALIZADAS POR EL MISMO O DE LAS CANTIDADES FACTURADAS A LOS CLIENTES, BIEN EN SU IMPORTE TOTAL O EN UNA PARTE DE LA MISMA QUE SEA SIGNIFICATIVA, situación que no se suele dar en el ámbito de una relación laboral en la que, con independencia de los resultados de la sociedad o la falta de actividad de la misma, se devenga la correspondiente contraprestación para el trabajador.

Finalmente, es necesario analizar sobre quién recae la responsabilidad

contractual de la actividad desarrollada por el socio frente a los clientes, si bien, tal y como ha establecido el Tribunal de Justicia de la Unión Europea en el asunto C-235/85 antes mencionado, el incumplimiento de esta condición no es óbice para poder considerar una relación como de independencia.

4. INCIDENCIA EN EL ÁMBITO DEL IVA DEL RÉGIMEN

RETRIBUTIVO DE LOS SOCIOS Y ADMINISTRADORES DE LAS

SOCIEDADES MERCANTILES.

Consulta Vinculante V0179/2009 – SUPUESTO PLANTEADO:

Dos personas físicas van a constituir una sociedad profesional,

adquiriendo la condición de socios profesionales de la misma, y a

realizar para dicha sociedad los trabajos propios de la actividad

profesional que constituye su objeto social.

Contestación: dado que en la relación que une a los socios-

profesionales con la entidad no se aprecia la concurrencia de las

notas de dependencia y ajenidad anteriormente analizadas, notas

que resultan esenciales en un contrato de trabajo sometido a la

legislación laboral, esta relación no cabe encuadrarla en el

artículo 7, apartado 5.º de la Ley 37/1992.

4. INCIDENCIA EN EL ÁMBITO DEL IVA DEL RÉGIMEN

RETRIBUTIVO DE LOS SOCIOS Y ADMINISTRADORES DE LAS

SOCIEDADES MERCANTILES.

En consecuencia, la relación jurídica se califica como de

arrendamiento de servicios.

Para llegar a esta conclusión se utiliza la doctrina jurisprudencial

relativa a la concurrencia o no de las notas de dependencia y

ajenidad a efectos de calificar la relación jurídica del socio y la

sociedad.

El mismo criterio se contiene en la contestación a la Consulta

Vinculante V1492-08, de 18 de julio de 2008.

ANÁLISIS DE LA SENTENCIA DEL TJUE DE 18/10/2007

(ASUNTO Nº C-355/06) Y RESOLUCIÓN DEL TEAC DE

17/11/2009 (R.G. 276/2007)

4. INCIDENCIA EN EL ÁMBITO DEL IVA DEL RÉGIMEN

RETRIBUTIVO DE LOS SOCIOS Y ADMINISTRADORES DE LAS

SOCIEDADES MERCANTILES.

Sentencia del TJUE 18/10/2007 (ASUNTO C-355/06)

SUPUESTO DE HECHO PLANTEADO: Persona física,

empresario individual, que prestaba servicios de limpieza, por

este motivo era empresario a efectos de la LIVA holandesa. A

partir de una determinada fecha, esta persona pasó a ser director

y único accionista de una sociedad de responsabilidad limitada

(BV), sociedad que prosiguió con la actividad que venía

ejerciendo anteriormente como negocio individual. La persona

física celebró un contrato de trabajo a tenor del cual, debía

percibir un sueldo fijo mensual. La sociedad le retenía del sueldo

el impuesto sobre su renta personal y los seguros sociales

obligatorios. La persona física era además el único empleado de

la sociedad.

4. INCIDENCIA EN EL ÁMBITO DEL IVA DEL RÉGIMEN

RETRIBUTIVO DE LOS SOCIOS Y ADMINISTRADORES DE LAS

SOCIEDADES MERCANTILES.

Sentencia del TJUE 18/10/2007 (ASUNTO C-355/06)

“El pronunciamiento sobre la independencia en el ejercicio de

una actividad exige analizar en cada caso las condiciones

laborales, las condiciones retributivas y la asunción de

responsabilidad por el empresario, en cuanto asume el resultado

de la actividad. (…)

Una persona física que realiza todas las actividades en nombre

y por cuenta de una sociedad sujeto pasivo en cumplimiento de

un contrato de trabajo que le vincula a dicha sociedad, de la cual

es por otra parte el único accionista, administrador y miembro del

personal, no es sujeto pasivo del IVA en el sentido del artículo 4,

apartado1, de la Directiva”.

4. INCIDENCIA EN EL ÁMBITO DEL IVA DEL RÉGIMEN

RETRIBUTIVO DE LOS SOCIOS Y ADMINISTRADORES DE LAS

SOCIEDADES MERCANTILES.

Resolución del TEAC 17/11/2009 (R.G. 276/2007) – se remite a la

doctrina del Tribunal Supremo (principalmente a la Sentencia de 07/11/2007) para establecer los criterios que deben considerarse a efectos de calificar una prestación de servicios como arrendamiento de servicios o como contrato de trabajo (o relación laboral).

“(…) tampoco resulta acreditado que concurran entre los consultores

y la reclamante las circunstancias de dependencia y ajenidad a que se refiere el Tribunal Supremo para calificar la relación como laboral y que, a efectos del IVA permitiría la aplicación del supuesto de no sujeción contemplado en el artículo 7,5 de la Ley del Impuesto. (…) La Inspección no ha obtenido indicios suficientes para desvirtuar la relación jurídica que se formaliza en los contratos de arrendamiento de servicios, es decir, no ha acreditado la existencia de lazos de subordinación en los que concierne a las condiciones laborales y retributivas y a la responsabilidad del empresario, conforme señala la Sexta Directiva, o el desarrollo de la actividad bajo un régimen de dependencia derivado de relaciones administrativas o laborales, como señala la Ley 37/1992, trasposición de la Directiva”.

4. INCIDENCIA EN EL ÁMBITO DEL IVA DEL RÉGIMEN

RETRIBUTIVO DE LOS SOCIOS Y ADMINISTRADORES DE LAS

SOCIEDADES MERCANTILES.

Consulta Vinculante 1148/2015, de 13 de abril de 2015 Supuesto al que resulta de aplicación: Servicios profesionales prestados a una sociedad que presta este tipo de servicios. La titularidad o el derecho de uso de los activos principales para el ejercicio de las

actividades principales corresponde a la propia entidad. Tratándose de socios que prestan sus servicios profesionales a una sociedad

que presta ese tipo de servicios en la que la titularidad o el derecho de uso de los activos principales para el ejercicio de la actividad que constituye su objeto social corresponde a la propia entidad, quedarán excluidos de la aplicación del Impuesto en la medida en que no concurra un elemento fundamental cual es la ordenación de medios propios, por lo cual habrá que valorar en cada caso si los medios de producción residen o no en el socio. Así, deberá calificarse como laboral si de las condiciones acordadas entre socio y sociedad resulta que el profesional queda sometido a los criterios organizativos de aquélla, no percibe una contraprestación económica significativa ligada a los resultados de su actividad y es la sociedad la que responde frente a terceros; en estas condiciones, los servicios prestados por el socio a la sociedad estarían no sujetos en virtud del art. 7.5 Ley 37/1992 (Ley IVA).