la tasa de cambio en colombia: impacto y determinantes en ... · 2 temas i. evolución e impacto de...

TRANSCRIPT

La tasa de cambio en Colombia: La tasa de cambio en Colombia: impacto y determinantes en un impacto y determinantes en un

mercado globalizadomercado globalizado

Marzo, 2004

Juan José EchavarríaCo-Director, Banco de la República

2

TemasTemasI. Evolución e impacto de la tasa de cambio real en

Colombia• Evolución de la tasa de cambio real• Impacto sobre la producción y sobre el conjunto de la

economía

II. La situación internacional y la tasa de cambio• El nivel histórico del US $ y del Euro• Estados Unidos, Europa y Asia• Flujos de capital• Precios de commodities

III. La coyuntura actual en Colombia• La revaluación reciente…un fenómeno transitorio?

Entradas de capital y remesas• La política del Banco de la República y la tasa de cambio• Qué más puede hacer el gobierno? (ajuste fiscal y pago

de deuda externa)

3

TemasTemasI. Evolución e impacto de la tasa de cambio real en

Colombia• Evolución de la tasa de cambio real• Impacto sobre la producción y sobre el conjunto de la

economía

II. La situación internacional y la tasa de cambio• El nivel histórico del US $ y del Euro• Estados Unidos, Europa y Asia• Flujos de capital• Precios de commodities

III. La coyuntura actual en Colombia• La revaluación reciente…un fenómeno transitorio?

Entradas de capital y remesas• La política del Banco de la República y la tasa de cambio• Qué más puede hacer el gobierno? (ajuste fiscal y pago

de deuda externa)

4

La evolución de la tasa de cambio real en La evolución de la tasa de cambio real en ColombiaColombia

Indice de Tasa de Cambio Real de ColombiaPonderaciones Móviles de Comercio no Tradicional

1/

1994=100

50.0

60.0

70.0

80.0

90.0

100.0

110.0

120.0

130.0

140.0

150.0

En

e-70

En

e-71

En

e-72

En

e-73

En

e-74

En

e-75

En

e-76

En

e-77

En

e-78

En

e-79

En

e-80

En

e-81

En

e-82

En

e-83

En

e-84

En

e-85

En

e-86

En

e-87

En

e-88

En

e-89

En

e-90

En

e-91

En

e-92

En

e-93

En

e-94

En

e-95

En

e-96

En

e-97

En

e-98

En

e-99

En

e-00

En

e-01

En

e-02

En

e-03

ITCR-IPP ITCR-IPC

Nota: Antes de 1986 las ponderaciones son fijas y correponden a dicho año.

5

Tasa de cambio Tasa de cambio realreal frente a los Estados frente a los Estados Unidos, Venezuela y EcuadorUnidos, Venezuela y Ecuador

(1995=100)(1995=100)

206

264

147

-30

20

70

120

170

220

270

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

$/Bolivar

$/US$

$/Sucre

6

Otros índices de tasas de cambio realOtros índices de tasas de cambio real(1994=100)(1994=100)

80

90

100

110

120

130

140

1999

2000

2001

ene-

02

feb

-02

mar

-02

abr-

02

may

-02

jun

-02

jul-

02

ago

-02

sep

-02

oct

-02

no

v-02

dic

-02

ene-

03

feb

-03

mar

-03

abr-

03

may

-03

jun

-03

jul-

03

ago

-03

ITCRSALARIO(SC)(8) ITCR(SALARIO)(9) ITCR -C

7

TemasTemasI. Evolución e impacto de la tasa de cambio real en

Colombia• Evolución de la tasa de cambio real• Impacto sobre la producción y sobre el conjunto de la

economía

II. La situación internacional y la tasa de cambio• El nivel histórico del US $ y del Euro• Estados Unidos, Europa y Asia• Flujos de capital• Precios de commodities

III. La coyuntura actual en Colombia• La revaluación reciente…un fenómeno transitorio?

Entradas de capital y remesas• La política del Banco de la República y la tasa de cambio• Qué más puede hacer el gobierno? (ajuste fiscal y pago

de deuda externa)

8

La tasa de cambio real tiene un claro La tasa de cambio real tiene un claro impacto positivo sobre las exportacionesimpacto positivo sobre las exportaciones

• En todos los sectores, con elasticidad cercana a 1 y pronto (menos de 1 año)

• Las revaluaciones de los años 92-97 destruyeron plantas y forzaron a muchas firmas a retirarse de la actividad exportadora– Muy costoso entrar de nuevo al mercado

exportador

9

También sobre la producción?También sobre la producción?

10

Las devaluaciones Asiáticas y el Las devaluaciones Asiáticas y el crecimientocrecimiento

-5.5

-0.5

-6.7

-5.8

-8.0

-13.7

Crecimiento en 1998

14.67.9Malasia

DiferenciaProyección FMI para

1998

11.0

6.9

12.1

15.0

21.2

5.5Hong Kong

6.4Filipinas

6.3Corea del Sur

7.0Tailandia

7.5Indonesia

11

La tasa de cambio real ha tenido un impacto La tasa de cambio real ha tenido un impacto claramente positivo sobe el PIB en Colombia…al claramente positivo sobe el PIB en Colombia…al

menos en 1994menos en 1994--20022002

• Efecto positivo de la tasa de cambio real alta sobre la inversión de todas las firmas (exportadoras y no exportadoras), sobre las ventas, y sobre las utilidades

• En el sector agrícola es claro• También en los demás sectores

– Pronta y fuerte reacción de las firmas exportadoras y de las firmas que compiten con importaciones

– Las firmas colombianas están poco endeudadas en el exterior– Las firmas exportadoras son las más endeudadas

• También las multinacionales• Son menos endeudadas las firmas pertenecientes a grupos

económicos y las firmas “abiertas” inscritas en bolsa

12

Deuda Deuda externaexterna pública y privadapública y privada(% del PIB)(% del PIB)

17.4

24.027.0

30.6 31.4

17.9 17.4 18.9 19.1

33.5

39.841.9

44.4

49.5 50.4

21.7

18.116.1

0

10

20

30

40

50

60

1998 1999 2000 2001 2002 2003

TotalTotal% PIB% PIB

Fuente: Confis

Sector público no financieroSector público no financiero

Sector privado no financieroSector privado no financiero

13

La deuda externa privada ha descendido La deuda externa privada ha descendido en términos absolutosen términos absolutos

Deuda Externa Sector Privado 1995 - 2003

10,000

11,000

12,000

13,000

14,000

15,000

16,000

17,000

18,000

19,000

1995 1996 1997 1998 1999 2000 2001 2002 2003

US

$ M

illone

s

Saldo VigenteFuente: Banco de la República - SGEE.

14

TemasTemasI. Evolución e impacto de la tasa de cambio real en

Colombia• Evolución de la tasa de cambio real• Impacto sobre la producción y sobre el conjunto de la

economía

II. La situación internacional y la tasa de cambio• El nivel histórico del US $ y del Euro• Estados Unidos, Europa y Asia• Flujos de capital• Precios de commodities

III. La coyuntura actual en Colombia• La revaluación reciente…un fenómeno transitorio?

Entradas de capital y remesas• La política del Banco de la República y la tasa de cambio• Qué más puede hacer el gobierno? (ajuste fiscal y pago

de deuda externa)

15

?

16

El dólar aún se encuentra muy revaluado El dólar aún se encuentra muy revaluado en términos históricosen términos históricos

1/Dólar real (ponderado por comercio), 1973=1001/Dólar real (ponderado por comercio), 1973=100

Se encuentra revaluado con

respecto al nivel de los últimos 20 años

17

• La mayoría de economistas esperan que el dólar se devalúe aún más.

• El pronóstico promedio de 7 bancos europeos habla de $ 1.32/euro en 12 meses.

• Y es probable que la historia no termine ahí, pues el déficit de cuenta corriente que hay que cerrar es excesivamente grande

18

Y al Euro aún le falta revaluarse para alcanzar los Y al Euro aún le falta revaluarse para alcanzar los niveles de 1990niveles de 1990--95…se encuentra en el nivel cuando 95…se encuentra en el nivel cuando

fue creadofue creado1/euro real (ponderado por comercio, 1990=100)1/euro real (ponderado por comercio, 1990=100)

19

• El euro se ha revaluado 50% frente al dólar desde el “pico” en Julio 2001

20

• El valor real del euro (ponderado por comercio) hoy es similar al del momento de su lanzamiento hace 5 años.

• En el 2002 el Banco Central Europeo examinó 16 estudios sobre el precio “de equilibrio” del euro. La mayoría encontraron un valor de entre $ 1.10 y $ 1.20.

21

No es solo el Euro el que se ha revaluado No es solo el Euro el que se ha revaluado en los últimos años en los últimos años (+ significa revaluación)(+ significa revaluación)

22

TemasTemasI. Evolución e impacto de la tasa de cambio real en

Colombia• Evolución de la tasa de cambio real• Impacto sobre la producción y sobre el conjunto de la

economía

II. La situación internacional y la tasa de cambio• El nivel histórico del US $ y del Euro• Estados Unidos, Europa y Asia• Flujos de capital• Precios de commodities

III. La coyuntura actual en Colombia• La revaluación reciente…un fenómeno transitorio?

Entradas de capital y remesas• La política del Banco de la República y la tasa de cambio• Qué más puede hacer el gobierno? (ajuste fiscal y pago

de deuda externa)

23

Las tasas de interés en los Estados Las tasas de interés en los Estados Unidos son excesivamente bajasUnidos son excesivamente bajas

Tasa de Interés Fed Funds

Estados Unidos

0

1

2

3

4

5

6

7

oct-

95

abr-

96

oct-

96

abr-

97

oct-

97

abr-

98

oct-

98

abr-

99

oct-

99

abr-

00

oct-

00

abr-

01

oct-

01

abr-

02

oct-

02

abr-

03

oct-

03

24

USA tiene que devaluar aún más para USA tiene que devaluar aún más para cerrar el hueco en cuenta corrientecerrar el hueco en cuenta corriente

Balance en Cuenta Corriente% del PIB

(Estados Unidos)

-6

-5

-4

-3

-2

-1

0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

25

• Los analistas afirman que los Estados Unidos podrían mantener undéficit de cuenta corriente de 2.5% del PIB.

• Si todo el ajuste viniese vía tasa de cambio– El dólar seguirá cayendo, hasta 1.45 US/euro en el 2005 y permanecer en

ese nivel para reducir el déficit a 3.6% del PIB en el 2008– Para llevar el déficit a 2.5% del PIB se requiere que la tasa de cambio suba

a $ 1.98 por euro• Pero el ahorro también puede (deben) ajustarse

– El déficit del gobierno ha brincado a la cifra record e $ 520 mm (casi 5% del PIB)

– La tasa de ahorro personal cayó a solo 1.3% del ingreso nacional en Diciembre 2003

– Si el gobierno redujese su déficit a 1.5% del PIB en 2008, el dólar tendría que llegar a $ 1.64 para un déficit externo de 2.5% del PIB

– Si los países del Asia mantienen su política de no permitir revaluación, el dólar tendrá que caer aún más frente al euro

26

• En un mundo ideal, los Estados Unidos deberían apretar su política monetaria y fiscal para elevar el ahorro, castigar el gasto y reducir importaciones

• Ello se vereía acompañado por políticas más laxas en Europa y Japón.

• Pero los gobiernos no cortan los gastos en años de elección

27

• Y se ha deteriorado mucho el frente fiscal: – reducción de impuestos– gastos en la guerra con Irak – Nuevo esquema de provisión de drogas

para la gente de edad

28

• En los 80s, otro período de inmensos desequilibrios, se llegó a un acuerdo entre Estados Unidos, Europa y Japón que permitió devaluar el dólar y ajustar el déficit de cuenta corriente

• En 1971 John Connally, Ministro de Hacienda de Estados Unidos decia, al resto del mundo “el dolar es nuestra moneda, pero es su problema”

29

• Hay discusión sobre el impacto de la tasa de cambio sobre la cuenta corriente de los Estados Unidos (bajo pass through, etc)– Las firmas europeas han tendido a mantener su precio en

dólares en Estados Unidos, castigando utilidades– Los carros alemanes valen hoy 30% menos en Estados

Unidos que en Alemania

• pero el volúmen de las exportaciones creció a una tasa de 19% en el último trimestre de 2003, mientras que las importaciones “solo” crecieron 11%

30

EuropaEuropa

31

El Banco Central Europeo rehusa bajar El Banco Central Europeo rehusa bajar sus tasas de interés…por temor a que la sus tasas de interés…por temor a que la

inflación supere 2%inflación supere 2%

WIM DUISENBERG, anterior Presidente del Banco Central Europeo y Jean-Claude Trichet, recientemente nombrado

32

EuropaEuropa

• La inflación en Europa fue 2.1% en diciembre, 2003, un poco por encima del objetivo de “menos de, pero cerca a 2%”.

• La mayoría de analistas esperan un incremento en las tasas, de 2% a 2.6% antes de diciembre 2004– Hay preocupación por el rápido incremento en la

oferta monetaria• La revaluación del Euro puede demorar ese

incremento, pero pocos hablan de que llevará a bajar las tasas

33

• Las encuestas sugieren que las firmas europeas no han entrado en pánico. Un índice de confianza entre firmas alemanas está en su mayor nivel histórico.

• Pero otra encuesta indica que 90% de las firmas tendrían problemas exportando si el precio del euro sube por encima de $ 1.30.

34

• The Economist's poll of forecasters habla de un crecimiento en Europa de 1.9% este año, luego de 0.5% en 2003.

• La mayor tasa en 4 años (pero menos de la mitad de la de Estados Unidos).

• Pero con muy alta varianza en los pronósticos. – Los optimistas esperan 2.5%– Los pesimistas esperan 1.7%

35

EuropaEuropa

• Intervención en el mercado cambiario?– Se hizo en el 2000 cuando el Euro iba

camino a los $80 centavos de dólar– Pero hoy no tendría el apoyo del

Treasury en los Estados Unidos… contento con ver el impacto positivo sobre la industria americana

36

• Esta vez habrá una fuerte presión sobre Japón para que deje de intervenir (con cerca de $ 190 mm en 2003) y asuma con Europa la revaluación

• Si Japón no “colabora” Europa podría tratar de intervenir el mercado cambiario

37

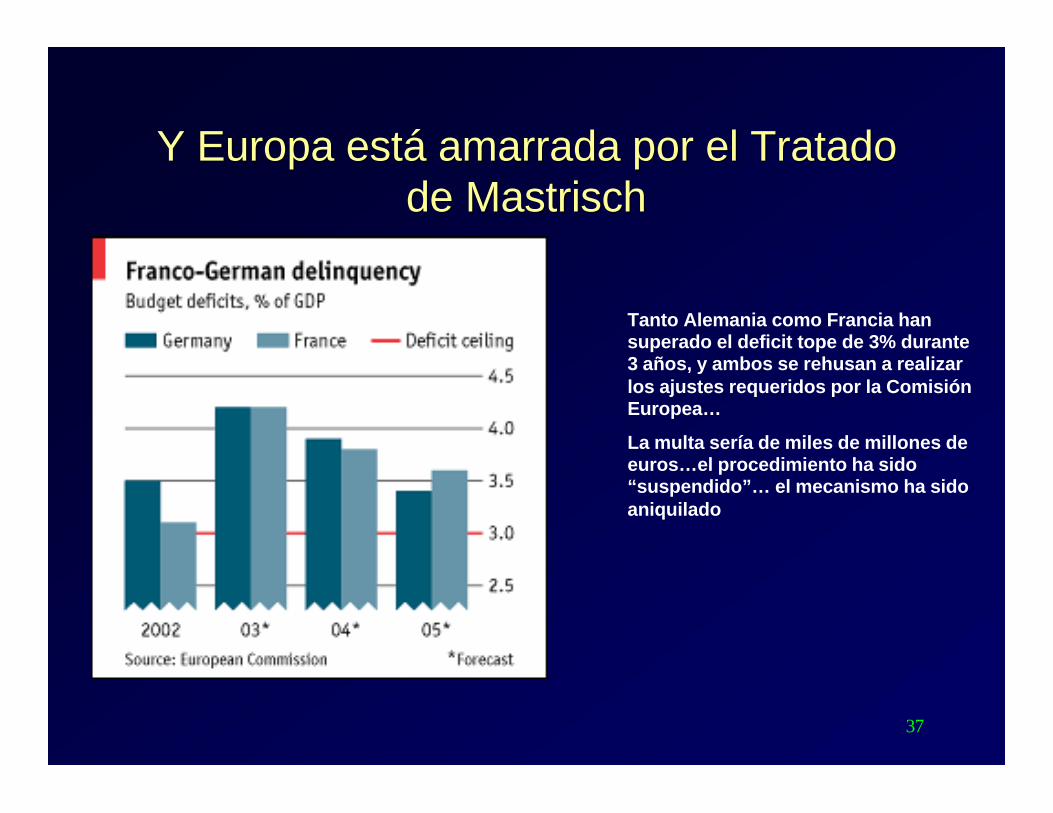

Y Europa está amarrada por el Tratado Y Europa está amarrada por el Tratado de Mastrischde Mastrisch

Tanto Alemania como Francia han superado el deficit tope de 3% durante 3 años, y ambos se rehusan a realizar los ajustes requeridos por la Comisión Europea…

La multa sería de miles de millones de euros…el procedimiento ha sido “suspendido”… el mecanismo ha sido aniquilado

38

Inglaterra gana no estando en el EuroInglaterra gana no estando en el Euro

39

AsiaAsia

40

China, Japón y Asia acumulan reservas y China, Japón y Asia acumulan reservas y no permiten revaluar su tasa de cambiono permiten revaluar su tasa de cambio

Las reservas totales de los “4 grandes” (China, Japón, Corea del Sur y Taiwan) se han doblado en los tres últimos años, a $1.5 trillones,

la mayoría de ellas reinvertidas en los Estados Unidos

41

• Japón no puede bajar sus tasas de interés, que ya están en cero

• Ha comprado reservas masivamente– Luego de comprar $175 mm en el 2003, gastó

$67 billion in enero 2004, un record mensual.– El Ministro de Hacienda ha pedido autorización al

parlamento para incrementar los fondos disponibles para intervenir a $ 580 mm en 2004

• Ello podría (convenientemente) expandir la oferta monetasria en Japón

42

• Conflicto con Europa pues la situación de Japón está mejorando– La tasa de desempleo cayó a 4.9% en Diciembre

(5.4% en Mayo del año pasado) y la relación entre la oferta de puestos y la demanda se situó en el mayor nivel histórico en 10 años.

– El volúmen anual de exportaciones creció 13% en diciembre 2003, y el excedente de la cuenta corriente creció 40%

– La deflación ha dejado de ser tan pronunciada

43

• China ha comprado reservas masivamente– Efectos expansionistas de la tasa de cambio alto– Temor al impacto de una revaluación fuerte sobre

los bancos– Mientras China no revalúa, Asia tampoco lo hará– Los altos ingresos de divisas podrían llevar a un a

“burbuja” en China

44

• En el 2003 los bancos centrales de Asia financiaron más de la mitad de la cuenta corriente y del déficit fiscal de los Estados Unidos

• Al ritmo reciente de intervención, podrían financiar la totalidad

• Por ello no sube la tasa de interés sobre los bonos en Estados Unidos

• El mercado de bonos está subsidiando (en lugar de castigar) el bajo ahorro en los Estados Unidos

45

• Los “extranjeros” la están prestando unos US $ 45 mm por mes a los Estados Unidos para que mantenga su derroche en consumo

46

0

50

100

150

200

250

300

Arg

enti

na

Bras

il

Col

ombi

a

Méx

ico

Perú

Chi

le

Cor

ea

Mal

asia

Taila

ndia

Polo

nia

Rep

. Che

ca

Hun

gría

Países de América LatinaPaíses Investment Grade

Reservas internacionales/deuda de corto plazo Reservas internacionales/deuda de corto plazo + amortizaciones, %)+ amortizaciones, %)

Fuente: JPMorgan Chase, mayo 2003

47

Asia está comprando reservas…y Asia está comprando reservas…y emitiendoemitiendo

variación RIN variación BASE régimenranking 2002 2003 e ranking 2002 2003 e 2002 2003 2002 2003 2002 2003 cambiario

INDIA 1 46% 36% 5 9% 15% 4,0% 3,7% 3,0% -4,1% 5% 6% FlotaMsaldo en Mill. de US$ 70.378 95.717

CHINA 2 35% 37% 2 12% 20% -1,5% 2,0% 0% 0% 8% 9% PEGsaldo en Mill. de US$ 295.202 403.122

TAIWAN 3 31% 25% 3 9% 21% -0,2% -0,3% nd nd nd nd ndsaldo en Mill. de US$ 166.046 207.259

COREA 4 18% 26% 6 16% 7% 2,7% 3,6% -3% -5% 6% 3% IT, Flotasaldo en Mill. de US$ 121.414 153.071

MALASIA 5 12% 27% 1 22% 34% 1,8% 1,2% 0% 0% 4% 5% PEGsaldo en Mill. de US$ 34.278 43.505

INDONESIA 6 14% 17% 7 -1% 19% 11,9% 6,6% -9% -8% 4% 4% Flotasaldo en Mill. de US$ 32.046 37.355

TAILANDIA 7 18% 13% 4 2% 26% 0,7% 1,8% -3% -3% 5% 6% IT, Flotasaldo en Mill. de US$ 38.915 43.933

SINGAPUR 8 9% 8% 10 0% 6% -0,4% 0,5% 0% -3% 2% 1% BANDAsaldo en Mill. de US$ 82.021 88.610

FILIPINAS 9 3% 5% 8 16% 2% 3,1% 3,4% 1% 5% 4% 5% IT, Flotasaldo en Mill. de US$ 16.180 17.068

HONG KONG 10 1% 6% 0 7% 9% -3,1% -2,6% 0% 0% 2% 3% CURRENCY B.saldo A7en Mill. de US$ 111.919 118.403

inflación devaluación crecimiento

48

TemasTemasI. Evolución e impacto de la tasa de cambio real en

Colombia• Evolución de la tasa de cambio real• Impacto sobre la producción y sobre el conjunto de la

economía

II. La situación internacional y la tasa de cambio• El nivel histórico del US $ y del Euro• Estados Unidos, Europa y Asia• Flujos de capital• Precios de commodities

III. La coyuntura actual en Colombia• La revaluación reciente…un fenómeno transitorio?

Entradas de capital y remesas• La política del Banco de la República y la tasa de cambio• Qué más puede hacer el gobierno? (ajuste fiscal y pago

de deuda externa)

49

Inversión extranjera directa vs Flujos de deuda privadaInversión extranjera directa vs Flujos de deuda privadahacia mercados emergentes hacia mercados emergentes (US $ mm)(US $ mm)

-50

0

50

100

150

200

1990 1991 1992 1993 1993 1995 1996 1997 1998 1999 2000 2001 2002 2003-50

0

50

100

150

200

Inward FDIFlows

Private DebtFlows

50

Inversión extranjera directa (% del total)Inversión extranjera directa (% del total)

0

10

20

30

40

50

60

70

Jan-90 Jan-91 Jan-92 Jan-93 Jan-94 Jan-95 Jan-96 Jan-97 Jan-98 Jan-99 Jan-00 Jan-01 Jan-020

10

20

30

40

50

60

70

East andSouth Asia Latin

America

Europe andCentral Asia

Middle Eastand Africa

51

Quién invierte en el mundo? (%)Quién invierte en el mundo? (%)

0102030405060708090

100

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Cross over

Hedge funds

Dedicated EM funds

Locals

Distressed players

Commercial Banks

Los bancos han dejado de ser importantes; participación creciente de inversionistas institucionales no bancarios (fondosde pensiones y cias de seguros; participación creciente de fondos de pensiones locales etc

52

TemasTemasI. Evolución e impacto de la tasa de cambio real en

Colombia• Evolución de la tasa de cambio real• Impacto sobre la producción y sobre el conjunto de la

economía

II. La situación internacional y la tasa de cambio• El nivel histórico del US $ y del Euro• Estados Unidos, Europa y Asia• Flujos de capital• Precios de commodities

III. La coyuntura actual en Colombia• La revaluación reciente…un fenómeno transitorio?

Entradas de capital y remesas• La política del Banco de la República y la tasa de cambio• Qué más puede hacer el gobierno? (ajuste fiscal y pago

de deuda externa)

53

Indice de Precios de Productos Básicos Mensual(1995=100)

59

64

69

74

79

84

89

94

Ene

-00

Mar

-00

May

-00

Jul-

00

Sep

-00

Nov

-00

Ene

-01

Mar

-01

May

-01

Jul-

01

Sep

-01

Nov

-01

Ene

-02

Mar

-02

May

-02

Jul-

02

Sep

-02

Nov

-02

Ene

-03

Mar

-03

May

-03

Jul-

03

Sep

-03

Nov

-03

Todos Alimentos Industriales

54

Promedio 2001

Promedio 2002

Promedio 2003

Diciembre de 2003

Petróleo WTI (US$/barril) 25.95 26.12 31.12 32.1

Carbón (US$/tm) 32.31 27.06 27.84 35.75

Niquel (US$/tm) 5945 6772 9629 14163

Café (centavos US$/libra) 72.4 65.1 67.1 70.6

Oro (US$/onza troy) 271 310 363.5 407

55

8.73%No Trad

0.56%Oro9.39%Resto

-6.62%Petróleo y derivados

11.32%Café22.92%Carbón

Proyección2004

Producto

8.73%No Trad

0.56%Oro9.39%Resto

-6.62%Petróleo y derivados

11.32%Café22.92%Carbón

Proyección2004

Producto

56

TemasTemasI. Evolución e impacto de la tasa de cambio real en

Colombia• Evolución de la tasa de cambio real• Impacto sobre la producción y sobre el conjunto de la

economía

II. La situación internacional y la tasa de cambio• Estados Unidos• Europa• Asia

III. La coyuntura actual en Colombia• La revaluación reciente…un fenómeno transitorio?• Entradas de capital y remesas• La política del Banco de la República y la tasa de cambio• Qué más puede hacer el gobierno? (ajuste fiscal y pago

de deuda externa)

57

TRM hasta el 16 de enero de 2004

2550

2600

2650

2700

2750

2800

2850

2900

2950

3000

01-A

go-0

2

01-S

ep-0

2

01-O

ct-0

2

01-N

ov-0

2

01-D

ic-0

2

01-E

ne-0

3

01-F

eb-0

3

01-M

ar-0

3

01-A

br-0

3

01-M

ay-0

3

01-J

un-0

3

01-J

ul-0

3

01-A

go-0

3

01-S

ep-0

3

01-O

ct-0

3

01-N

ov-0

3

01-D

ic-0

3

01-E

ne-0

4

Pes

os /

Dól

ar

58

Tasas de cambio en la regiónTasas de cambio en la región

Tasa de Cambio Nominal (Indice)(1 septiembre 2003 = 100)

80

84

88

92

96

100

104

1-se

p-03

11-s

ep-0

3

21-s

ep-0

3

1-oc

t-03

11-o

ct-0

3

21-o

ct-0

3

31-o

ct-0

3

10-n

ov-0

3

20-n

ov-0

3

30-n

ov-0

3

10-d

ic-0

3

20-d

ic-0

3

30-d

ic-0

3

9-en

e-04

19-e

ne-0

4

29-e

ne-0

4

8-fe

b-04

BRASIL CHILE ARGENTINA COLOMBIA

59

La revaluación…un fenómeno transitorio? La revaluación…un fenómeno transitorio?

Cuenta corriente de la balanza de pagos, 1994-2003proyecciones 2004-2006

-6,0-5,0-4,0-3,0-2,0-1,00,01,02,0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Por

cent

aje

del P

IB

Las últimas proyecciones de la Balanza de pagos indican que las actuales tendencias de la tasa de cambio serán temporales

Se esperan cambios estructurales del sector externo colombiano en los próximos años

60

Y el deterioro se debe, en gran medida al Y el deterioro se debe, en gran medida al comportamiento de las exportaciones de petróleocomportamiento de las exportaciones de petróleo

EXPORTACIONES DE PETROLEO:VOLUMENES Y PRECIOS

0,0

50,0

100,0

150,0

200,0

250,0

300,0

2003 2004p 2005p 2006p 2007p

Mile

s de

bar

riles

de

pet

róle

o d

iario

s

21,0

22,0

23,0

24,0

25,0

26,0

27,0

28,0

29,0

30,0

US$

por bar

ril

Exportaciones de crudo (volúmenes)

precios de las exportaciones de petróleo

61

Y al pago de intereses de la deuda Y al pago de intereses de la deuda públicapública

Pagos de intereses de la deuda externa pública, 1994-2003 y proyecciones 2004-2006

0

500

1.000

1.500

2.000

2.500

1994

1996

1998

2000

2002

2004

2006

US$ M

illones

62

• … después de 2004 el sector público además se endeudaría menos en el exterior por el ajuste fiscal y para hacer sostenible su deuda externa

• Aunque el sector privado traería sus capitales de manera creciente por la mayor confianza en la economía, esto no alcanzará a compensar la disminución de los flujos públicos de financiamiento

63

• A partir de 2005 habrá menos financiamiento para una cuenta corriente que será más deficitaria

• Lo que es equivalente a un choque externo que se reflejará en una devaluación del tipo de cambio real de equilibrio a partir de 2005

64

• Este choque externo podría ser mayor y más pronto si la situación externa se deteriora:

• Si Estados Unidos aumenta sus tasas de interés

• Si los precios de los productos básicos empiezan a disminuir

• Si hay un cierre de los mercados internacionales de crédito.

65

Pero hay factores específicos a Pero hay factores específicos a Colombia…que atraen nuevos capitalesColombia…que atraen nuevos capitales

66

Han mejorado los pronóstico de crecimiento Han mejorado los pronóstico de crecimiento del PIB (%)del PIB (%)

1.6

3.2

2.2

3.4

3.7

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

oct

-01

Dec

-01

feb-0

2

Apr-

02

jun-0

2

Aug-0

2

oct

-02

Dec

-02

feb-0

3

Apr-

03

jun-0

3

Aug-0

3

oct

-03

Dec

-03

%

Fuente: Latin American Consensus Forecast, different issues

Pronósticos para el 2002

Pronósticos para el 2003

Pronósticos para el 2004

Pronóstico realizado en:

2005

67

Confianza…industriaConfianza…industria

Indicador de Confianza de la Industriacomponente tendencial

-20

-16

-12

-8

-4

0

4

Nov

-99

Feb-

00

May

-00

Ago

-00

Nov

-00

Feb-

01

May

-01

Ago

-01

Nov

-01

Feb-

02

May

-02

Ago

-02

Nov

-02

Feb-

03

May

-03

Ago

-03

Nov

-03

Fuente: Fedesarrollo y SGEE

Indice de Confianza del Consumidor

-25

-20

-15

-10

-5

0

5

10

15

20

Ene

ro

Febr

ero

Mar

zo

Abr

il

May

o

Juni

o

Julio

Ago

sto

Sep

tiem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Fuente: Fedesarrollo

2001 2002 2003

68

Encuesta de Hogares, FedesarrolloEncuesta de Hogares, FedesarrolloIndice de confianza del consumidor (ICC)

25.714.5

4.96.1

-30

-10

10

30

nov-

01

dic-

01

ene-

02

feb-

02

mar

-02

abr-

02

may

-02

jun-

02

jul-0

2

ago-

02

sep-

02

oct-

02

nov-

02

dic-

02

ene-

03

feb-

03

mar

-03

abr-

03

may

-03

jun-

03

jul-0

3

ago-

03

sep-

03

oct-

03

nov-

03

dic-

03

ene-

04

Indice de expectativas de los consumidores (IEC)

15.711.3

27.0

39.6

-30

-10

10

30

50

nov-

01

dic-

01

ene-

02

feb-

02

mar

-02

abr-

02

may

-02

jun-

02

jul-0

2

ago-

02

sep-

02

oct-

02

nov-

02

dic-

02

ene-

03

feb-

03

mar

-03

abr-

03

may

-03

jun-

03

jul-0

3

ago-

03

sep-

03

oct-

03

nov-

03

dic-

03

ene-

04

69

Confianza…condiciones económicas y socioConfianza…condiciones económicas y socio--políticas para la inversiónpolíticas para la inversión

-100

-80

-60

-40

-20

0

20

40

feb

-94

ago

-94

feb

-95

ago

-95

feb

-96

ag

o/9

6

feb

/97

ag

o/9

7

feb

/98

ag

o/9

8

feb

/99

ag

o/9

9

feb

/00

ag

o/0

0

feb

/01

ag

o/0

1

feb

/02

ag

o/0

2

feb

/03

ag

o/0

3

Fuente: Fedesarrollo

Condiciones económicas

Condiciones socio-políticas

70

Precios en la bolsa Precios en la bolsa (enero, 1992=100)(enero, 1992=100)

275

157

231

60

110

160

210

260

310

02-J

an-0

2

06-f

eb-0

2

13-m

ar-0

2

18-A

pr-0

2

24-m

ay-0

2

28-j

un

-02

02-A

ug

-02

06-s

ep-0

2

11-o

ct-0

2

15-n

ov-

02

20-D

ec-0

2

28-J

an-0

3

04-m

ar-0

3

08-A

pr-0

3

15-m

ay-0

3

19-j

un

-03

24-ju

l-03

28-A

ug

-03

02-o

ct-0

3

06-n

ov-

03

11-D

ec-0

3

19-J

an-0

4

|

Colombia

Peru

Brazil

71

Precios en la bolsa Precios en la bolsa (enero, 1992=100)(enero, 1992=100)

275

120

153

60

110

160

210

260

310

02-J

an-0

2

06-f

eb-0

2

13-m

ar-0

2

18-A

pr-

02

24-m

ay-0

2

28-ju

n-0

2

02-A

ug-0

2

06-s

ep-0

2

11-o

ct-0

2

15-n

ov-

02

20-D

ec-0

2

28-J

an-0

3

04-m

ar-0

3

08-A

pr-

03

15-m

ay-0

3

19-ju

n-0

3

24-ju

l-03

28-A

ug-0

3

02-o

ct-0

3

06-n

ov-

03

11-D

ec-0

3

19-J

an-0

4

|

Chile

México

Colombia

72

Saldos de Inversión de los Fondos de Saldos de Inversión de los Fondos de Capital Extranjero en Colombia Capital Extranjero en Colombia

(millones de US $)(millones de US $)

0

200

400

600

800

1000

1200

1400

1600

1800

ene-9

5jul

-95

ene-9

6jul

-96

ene-9

7jul

-97

ene-9

8jul

-98

ene-9

9jul

-99

ene-0

0jul

-00

ene-0

1jul

-01

ene-0

2jul

-02

ene-0

3jul

-03

ene-0

4

|

Renta Fija

Renta Variable

Total

73

TemasTemasI. Evolución e impacto de la tasa de cambio real en

Colombia• Evolución de la tasa de cambio real• Impacto sobre la producción y sobre el conjunto de la

economía

II. La situación internacional y la tasa de cambio• Estados Unidos• Europa• Asia

III. La coyuntura actual en Colombia• La revaluación reciente…un fenómeno transitorio?• Entradas de capital y remesas• La política del Banco de la República y la tasa de cambio• Qué más puede hacer el gobierno? (ajuste fiscal y pago

de deuda externa)

74

Los ingresos recientes de divisas recibidos por el país se expliLos ingresos recientes de divisas recibidos por el país se explican por la can por la cuenta de capital y no por la cuenta corrientecuenta de capital y no por la cuenta corriente

BALANZA CAMBIARIA 2004 (Mill. De US$) Acum. año a Acum. año a Variación

Feb. 29 de 2003 Feb. 29 de 2004 AbsolutaI. Cuenta Corriente -38 -245 -207

II. Cuenta de Capital 211 533 322

75

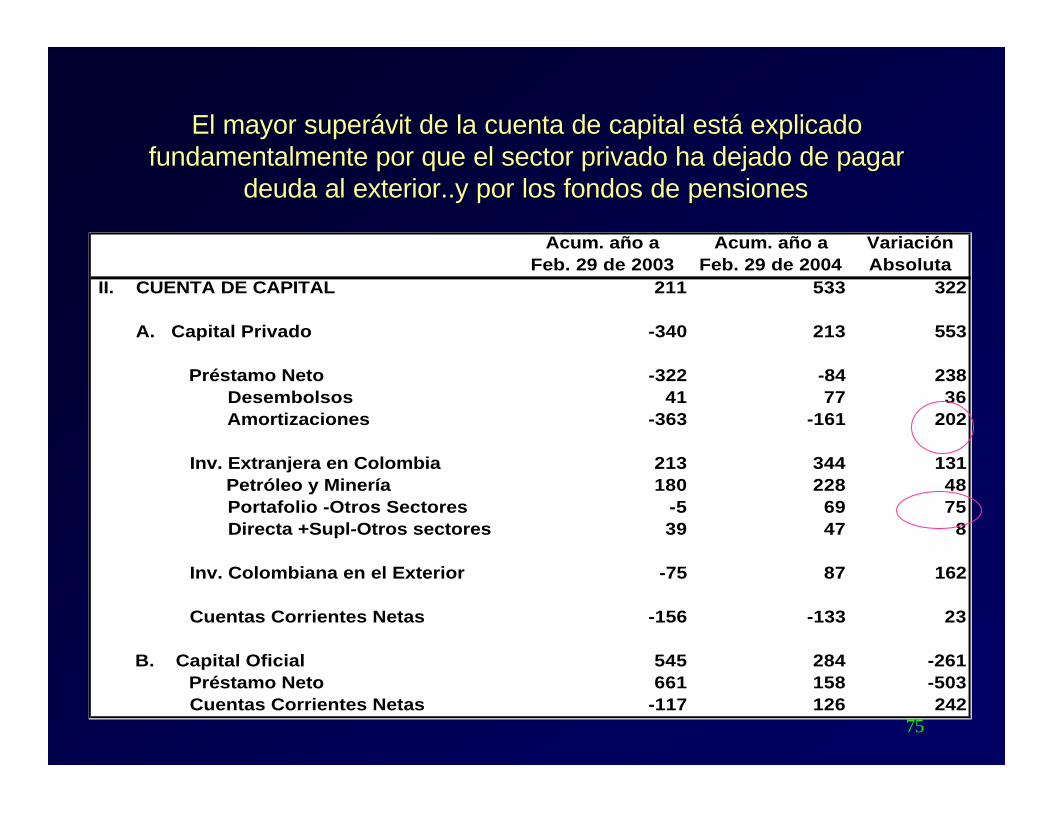

El mayor superávit de la cuenta de capital está explicado El mayor superávit de la cuenta de capital está explicado fundamentalmente por que el sector privado ha dejado de pagar fundamentalmente por que el sector privado ha dejado de pagar

deuda al exterior..y por los fondos de pensionesdeuda al exterior..y por los fondos de pensiones

Acum. año a Acum. año a VariaciónFeb. 29 de 2003 Feb. 29 de 2004 Absoluta

II. CUENTA DE CAPITAL 211 533 322

A. Capital Privado -340 213 553

Préstamo Neto -322 -84 238 Desembolsos 41 77 36 Amortizaciones -363 -161 202

Inv. Extranjera en Colombia 213 344 131 Petróleo y Minería 180 228 48 Portafolio -Otros Sectores -5 69 75 Directa +Supl-Otros sectores 39 47 8

Inv. Colombiana en el Exterior -75 87 162

Cuentas Corrientes Netas -156 -133 23

B. Capital Oficial 545 284 -261 Préstamo Neto 661 158 -503 Cuentas Corrientes Netas -117 126 242

76

TransferenciasTransferencias

77

Las transferencias es uno de los principales rubros de la cuentaLas transferencias es uno de los principales rubros de la cuenta corriente corriente de la Balanza de Pagosde la Balanza de Pagos

BALANZA DE PAGOS DE COLOMBIACUENTA CORRIENTE US$ Millones

2003 e

I. CUENTA CORRIENTE (1+2+3) -1.357

1. Balanza Comercial 267Exportaciones 13.754Importaciones 13.487

2. Balanza de Servicios -4.779Exportaciones 2.406Importaciones 7.185

3 Transferencias Corrientes 3.155Ingresos 3.362

Remesas de Trabajadores 2.997Otras Transferencias 365

Egresos 207Remesas de Trabajadores 52Otras Transferencias 155

e: estimadoFuente: Banco de la República

78

Las transferencias han crecido de manera importante en los Las transferencias han crecido de manera importante en los últimos añosúltimos años

(Millones de US$)

1999 2000 2001 p 2002 p 2003 e

Transferencias corrientes (1-2) 1.455 1.669 2.263 2.473 3.155

1. Ingresos 1.703 1.907 2.565 2.777 3.362 1.1 Remesas de trabajadores 1.297 1.578 1.932 2.415 2.997 1.2. Otras transferencias 406 329 633 362 365

2. Egresos 248 238 302 304 207 2.1 Remesas de trabajadores 232 207 192 144 52 2.2. Otras transferencias 16 31 109 160 155

e: estimadop: provisionalFuente: Balanza de Pagos - Banco de la República

BALANZA DE PAGOS DE COLOMBIATransferencias corrientes

79

…… y han incrementado su participación en relación con el PIB y cony han incrementado su participación en relación con el PIB y con los los ingresos de la balanza de pagosingresos de la balanza de pagos

1999 2000 2001 p 2002 p 2003 e

Ingresos ( Millones de USD) 1.297 1.578 1.961 2.415 2.997

Como % del PIB 1,5% 1,9% 2,4% 3,0% 3,9%

Como % de los ingresos corrientes - Balanza de Pagos7,8% 8,5% 10,6% 13,7% 15,4%

Como % de las exportaciones de bienes 10,8% 11,6% 15,3% 19,6% 21,8%

Como número de veces de las exportaciones de:

Café 1,0 1,5 2,6 3,1 3,7

Petróleo y derivados 0,3 0,3 0,6 0,7 0,9

Carbón 1,5 1,8 1,7 2,4 1,9

No tradicionales 0,2 0,2 0,3 0,4 0,4

Como proporción de:

Ingresos por Inversión Extranjera Directa (%) 89,4% 70,6% 77,8% 118,2% 184,7%

Fuente: Banco de la República, Subgerencia de Estudios Económicos - DTIEp: Provisional. e: Estimado

COLOMBIA: INGRESOS DE DIVISAS POR REMESAS Millones de USD, porcentajes y número de veces

80

Este fenómeno se explica por el fuerte aumento en la emigración Este fenómeno se explica por el fuerte aumento en la emigración de de colombianos en el exteriorcolombianos en el exterior

Número* Variación**

1996 2.565.722 184.4701997 2.786.861 221.1391998 2.946.444 159.5831999 3.171.292 224.8482000 3.453.602 282.3102001 3.737.129 283.5272002 3.877.662 140.5332003 4.021.273 143.611

Total acumulado (1996-2003) 1.640.021* Ministerio de Relaciones Exteriores (año 2000)** Departamento Administrativo de Seguridad, DAS.

Colombianos en el Exterior

81

Existe una relación directa entre el número de colombianos en elExiste una relación directa entre el número de colombianos en el exterior y exterior y el valor de las remesasel valor de las remesas

Ingresos por Remesas de Trabajadores y Salida Permanente de Colombianos al Exterior 1/

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

1997 1998 1999 2000 2001 2002 p 2003 p

Nú

mer

o d

e co

lom

bia

no

s

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

Mill

on

es d

e U

SD

Salidas de Colombianos Remesas

1/ Salidas menos entradas de colombianos por aeropuertos. Flujo acumulado 1997-2003Fuente: DAS

82

A pesar del crecimiento de las remesas, en términos perA pesar del crecimiento de las remesas, en términos per--cápita, su valor es cápita, su valor es relativamente bajorelativamente bajo

De lo anterior se deduce que cerca de 850.000 colombianos en el exterior están enviando giros al país

A. Remesas Promedio Enviadas a Colombia por Cada Trabajador 1/US$

2003 p

Promedio Anual 803Promedio Mensual 67

B. Giro Promedio 2/USD

Giro Promedio 298

1/ Valor de las remesas / # de colombianos en el exterior

2/ Valor de las remesas/ número de giros

83

Las remesas se originan principalmente en USA y EspañaLas remesas se originan principalmente en USA y España

DISTRIBUCION DE LAS REMESAS POR PAIS DE ORIGENAÑO 2003

ESTADOS UNIDOS

56%

ESPAÑA27%

OTROS(*)17%

84

En comparación con otros países de la región el peso de las remeEn comparación con otros países de la región el peso de las remesas en términos del PIB y las sas en términos del PIB y las exportaciones también es relativamente bajoexportaciones también es relativamente bajo

Remesas Remesas/Exp bienes Remesas /PIB Remesas Remesas/Exp bienes Remesas /PIB

Colombia * 2.414,8 20% 3,1% 2.997,0 22% 3,9%

Ecuador* 1.432,0 28% 5,9% 1.580,6 26% 5,9%

Rep. Dominicana****2.111,0 41% 9,9% 1.430,2 34% 9,9%

El Salvador* 1.935,2 74% 13,5% 2.105,3 67% 14,3%

Guatemala* 1/ 1.689,0 76% 7,3% 2.413,8 91% 9,7%

Honduras ** 770,0 31% 11,7% 639,8 57% 11,2%

México*** 10.502,0 7% 1,6% 12.039,0 8% 2,6%

* Hasta dic de 2003** Hasta octubre de 2003*** Hasta noviembre de 2003**** Hasta septiembre de 20032003: Información preliminar1/ Fuente Balanza Cambiaria- Banco Central de GuatemalaFuente 2003: Estadísticas Bancos Centrales. 2002: Multilateral Investment Fund and Banco Internamericano de Desarrollo,"Sending Money Home, An international Comparison of Remittance Markets, febrero de 2003.Colombia: Balanza de Pagos - Banco de la República

INGRESOS POR REMESAS DE TRABAJADORES 2002 - 2003(p)Cifras en USD Millones y %

2002 2003

85

TemasTemasI. Evolución e impacto de la tasa de cambio real en

Colombia• Evolución de la tasa de cambio real• Impacto sobre la producción y sobre el conjunto de la

economía

II. La situación internacional y la tasa de cambio• Estados Unidos• Europa• Asia

III. La coyuntura actual en Colombia• La revaluación reciente…un fenómeno transitorio?• Entradas de capital y remesas• La política del Banco de la República y la tasa de cambio• Qué más puede hacer el gobierno? (ajuste fiscal y pago

de deuda externa)

86

La política del Banco de la RepúblicaLa política del Banco de la República

• Política de inflación objetivo– Meta, pronósticos, gap de producto,

manejo de la tasa de interés– La tasa de cambio no es una meta

explícita del Banco• Excepto ante excesos de volatilidad o ante

efectos fuertes en la inflación • Además, el Banco puede decidir acumular

reservas internacionales

87

Qué más puede hacer el gobierno?Qué más puede hacer el gobierno?

• - El gasto fiscal y el déficit como principal elemento en la revaluación de 1992-1997

• No utilizar nueva deuda externa para pagar el servicio de la “deuda vieja”

88