la performance bancaire entre banque islamique et banque

TRANSCRIPT

Recherches et Applications en Finance Islamique

ات في المالية الاسلاميةبحوث و تطبيق Researches and Applications in Islamic Finance

ISSN : 9052- 0224 Volume 2, Numéro 1, février 2018

24

La performance bancaire entre banque islamique et banque

conventionnelle: application de la méthode multicritère (cas de la Tunisie)

Nesrine JMILI, faculté de sciences économiques et gestion,

Sfax, Tunisie

Résumé :

L’objectif de ce papier est de déterminer un classement des banques en Tunisie selon une mesure

de performance. Les analyses des données statistiques sont menées à l’aide du logiciel de prise

de décision Electre III. Ce papier traite l’approche multicritère de classement, afin de tenir compte

des comportements des acteurs à partir des informations inter critères et intra critères (seuils

de discrimination et pondération). De plus, il traite une analyse de robustesse par une étude de

sensibilité (changement des seuils de discrimination et changement des pondérations des critères).

Mots clés : finance conventionnelle, finance islamique, performance bancaire, multicritère

Abstract:

The objective of this paper is to determine a ranking of banks in Tunisia according to

a measurement of performance. The analyses of the data are conducted using the software of

decision making Electra III. This paper treats the multi-criteria approach of ranking, in order to

take into account the behaviors of actors from inter-criteria and intra-criteria information (level of

discrimination and weighting). Moreover, it treats an analysis of sensibility (changing the

discrimination levels and changes of the criteria weighting).

Key words: Conventional finance, Islamic Finance, Banking performance, multi-criteria

Article reçu le : 27 mai 2017, accepté le : 31 janvier 2018

Citation : Jmili N. (2018), La performance bancaire entre banque islamique et banque conventionnelle:

application de la méthode multicritère (cas de la Tunisie), Recherches et Applications en Finance

Islamique, Volume 2, Numéro 1, pages : 24-44.

Volume 2, numéro 1 (2018)

25

Introduction

L’internationalisation et la globalisation des économies produisent des mutations de

diverses natures. Nous assistons à un libre échange de capitaux, des matières et des hommes.

Pour cela, les frontières sont brisées, les barrières sont éliminées, ce qui contribue à

l’émergence de nouveaux offreurs sur un marché devenu mondial et dans un monde devenu un

village planétaire. En fait, l’avantage concurrentiel s’obtenait principalement grâce aux moyens

financiers et à l’investissement matériel (équipements, matériels informatiques, etc.). Ainsi,

l’environnement économique a connu des variations confuses et difficiles qui ont contribué à

l’apparition d’une nouvelle approche de finance dite : « la finance islamique ».

Néanmoins, la réglementation de ce modèle financier représente un souci dû à

la spécificité unique de cette finance islamique s’appuyant sur des genèses inspirées du

«coran», la «sunna» et la « jurisprudence des transactions ». Ainsi, les changements font naître

une difficulté dans l’élaboration d’une définition exacte, afin que cette industrie islamique

accomplisse ses mêmes fonctions envisageables avec la « charia »1. Ceci nous amène à

constater que cette industrie islamique se diffère des autres banques conventionnelles par des

opérations bancaires excluant l’utilisation de l’intérêt (interest free banking) « Dieu a rendu

licite le commerce et illicite l’intérêt » (Coran, Deuxième Sourate, Verset 275). La

finance islamique propose le placement participatif appuyé sur l’exigence de partage des gains

et des déficits. En plus, elle tend vers une série large de produits financiers compatibles avec les

prescriptions de la loi coranique et aux attentes de ses clients telles que la matérialité des

échanges c'est-à-dire la nécessité d’un actif sous-jacent, car une opération financière doit

reposer sur des biens réels et les transactions bancaires considérées « halal » doivent

correspondre à des échanges tangibles.

Aujourd’hui, le secteur bancaire est au cœur de l’économie. Il joue de plus en plus un

rôle décisif : gérant les dépôts et l’épargne, distribuant le crédit, animant les marchés financiers,

organisant les paiements et le change. Dans ce cadre, la question de la performance bancaire

devient un enjeu important dans le contexte de différentes mutations. Elle a été toujours une

cible de stratégie bancaire pour les banques conventionnelles. Ainsi, les banques islamiques ont

connu une croissance substantielle au cours des trois dernières décennies, elles posent

aujourd’hui une certaine complémentarité puisqu’elles tracent un segment de marché différent

aux banques conventionnelles. En fait, il est indispensable de traiter le concept de la

performance qui faisait l’objet d’un grand débat de grands chercheurs en science de gestion.

Ces derniers affirment qu’il n’est pas assez facile de définir, de mesurer et d’obtenir la

1 La charia (arabe : ـريعـة est l'ensemble des normes doctrinales, culturelles, morales et relationnelles édictée (الـش

par la "Révélation". Le terme utilisé en arabe dans le contexte religieux signifie : « chemin pour respecter la loi

[de Dieu] ».

Volume 2, numéro 1 (2018)

26

performance d’une organisation. C’est la raison pour laquelle, ce papier traitera la définition de

cette notion, les facteurs qui en déterminent ainsi que les différents critères de mesure.

La Tunisie forme un aspect dans lequel les banques forment le noyau du système

financier. Elle a poursuivi depuis plus d’une décennie, une libéralisation graduelle du

commerce et du mouvement de capitaux, résultant d’une intégration croissante. Ainsi, dés à la

forte concurrence des marchés, le système financier des banques affiche maintenant un

changement remarquable, ouvert et rationnel possédant des amplitudes et des grandeurs dans

l’économie tunisienne.

La doctrine islamique applique des principes moraux aux alliances financières dont la

ligne de conduite morale est l’interdiction de l’intérêt. Cependant, la futilité pertinente de

l’opposition de ces deux genres (islamique et conventionnel) est de considérer la banque

conventionnelle comme dénuée de tout sens éthique ou moral. Actuellement, des nombreuses

études suscitent de l’intérêt dans l’exploitation de notion de performance. Selon l’article de

Bourguignon (1995), la performance a longtemps été un concept unidimensionnel, elle devient

un concept multidimensionnel qui intègre différentes dimensions pour la définir et différents

indicateurs de mesure.

A l’image de la complexité et la multiplicité des caractéristiques spécifiques de la

notion de performance bancaire de fait que plusieurs critères doivent être pris en compte lors de

l’évaluation des banques, ce qui rend le processus de décision complexe à identifier. Il s’est

posé le besoin de s’orienter vers des méthodes et outils plus appropriés, à même de soutenir

l’élaboration et l’évaluation globale d’une stratégie efficace. La voie des méthodes de décision

multicritère paraît, dans ce contexte, parmi les plus prometteuses.

Le travail développé dans le présent article s’inscrit dans ce cadre. L’objectif est de

contribuer, dans une certaine mesure, à surmonter les difficultés rencontrées dans l’analyse et

l’évaluation des mesures de performance bancaire et ce, par l’élaboration d’une démarche

structurée d’aide à la décision pouvant servir de support d’analyse adapté à la complexité d’un

contexte du type de celui de l’étude comparative entre une banque islamique et une banque

conventionnelle au terme de performance. Cette démarche doit permettre de faciliter le

processus de décision en le rendant plus explicite, rationnel et efficient. Dans ce but, nous

essayons de travailler avec une application de la démarche multicritère pour classer, en termes

de performance, les banques sur la base de plusieurs critères d’intervention et permettre, par ce

biais, de concevoir un plan d’action efficient pour l’amélioration de la santé financière et

bancaire de Tunisie. Sur le plan opérationnel, la mise en œuvre de la démarche doit être la plus

systématique possible et permettre d’expliciter clairement la problématique de classement des

banques afin d’aboutir à une stratégie rigoureuse et transparente de développement.

Volume 2, numéro 1 (2018)

27

Roy (1993) a défini l’aide multicritère de décision comme une activité qui s’appuie

sur des étalons explicites et non formalisés, aide à obtenir des éléments structurants contribuant

à chercher les solutions à recommander, à trouver l’optimum dans la provenance d’éclaircir les

décisions envisagées. D’après cette définition, l’aide multicritère de décision constitue une

approche scientifique de problèmes de décision dans tout contexte socio-économique, elle est

appuyée sur des concepts rigoureux, des méthodologies, des modèles, des techniques, vise

l’éclairage des décisions prises par un intervenant. Elle ne se substitue, et qui revient aux

décideurs, en y apportant un éclairage.

L’aide à la décision a en effet pour principal objectif de transformer une réalité, en un

schéma qui reflète, au plus prés cette réalité. En fait, comme toute science, l’aide à la décision

cherche à expliciter un phénomène concret sous forme d’un modèle. Différentes définitions

existent. Nous reprenons ici celle de Vincke (1989), la décision multicritère vise, comme son

nom l’indique, à fournir à un décideur des outils admis la rénovation et les corrections des

problèmes résoudraient afin de chercher les meilleures solutions.

A la lumière de ce qui précède, notre problématique peut être formulée par la question

suivante : « Comment utiliser la démarche de la décision multicritère pour mesurer la

performance bancaire, banque islamique versus banque conventionnelle ? ».

Ce papier représente une investigation analytique de secteur financier tunisien dans la

période 2009_2013 permettant de positionner les banques suivant une mesure de performance.

Elle décrit en détail l’application de méthode utilisée à notre cas d’analyse et examiner la

sensibilité des résultats.

1. Finance islamique et finance conventionnelle

Au 20ème

siècle, l’idéologie islamique a pris son chemin dans les sociétés

musulmanes dans laquelle les penseurs et les philosophes musulmans contestent la décision

des leçons de l’économie et de social et discernent leurs déficiences. Pourtant, les

développements de finance islamique ont une incidence intellectuelle, signifiant un modèle

théorique dépourvu d’une expérience. Mais de temps en temps, elle se déploie avec une

vitesse rapide. Elle est passée d’une simple vision théorique à une réalité pratique. Elle

cherche aujourd’hui à l’inclusion dans la mondialisation financière où une conséquence

naturelle de ce progrès est l’ouverture de nouveaux défis pour son avancement.

Les banques islamiques ont développé un concept propre qui tire sa spécificité de la

concentration de règles issues du droit musulman. Donc, les banques islamiques également les

banques conventionnelles contribuent à l’équilibre du système financier. Toutefois, les

origines sont différentes.

Volume 2, numéro 1 (2018)

28

À présent, une bonne partie de l'effort intellectuel a été entamé par des spécialistes de

l'économie islamique qui ont l’objectif d’explorer des différents aspects bancaires. En fait,

L’étude de Hanif & Iqbal (2011), est une tentative de différencier le système bancaire

conventionnel et islamique tout en identifiant les similitudes et les dissemblances. Il est

encore constaté dans l'étude que la finance islamique ne traite pas une simple copie des

pratiques conventionnelles. En fait, l’unique différence dans le système islamique et classique

se manifeste dans la répartition des risques et des récompenses.

Ainsi Mohamed. A (1988) approche la question de connaitre l’hypothèse de

dissemblance entre un système bancaire classique et autre islamique dans les procédures de

l’exercice bancaire. Il examine les ressemblances et les différences entre les deux systèmes

financiers apparents, qui ont souvent la tendance à égaliser les deux systèmes. L’analyse est

complétée par un sondage d'opinion auprès de 200 banquiers et 200 clients de la banque à

Dhaka au Bangladesh pour examiner les similitudes et les différences trouvées dans les

banques islamiques et classiques. L'enquête a révélé que les banquiers sont plus conscients

que les clients sur le comportement et la bonification du système bancaire islamique bien que

les deux groupes sont conscients par l’interdiction de l'intérêt et le partage des bénéfices. Les

clients trouvent souvent que la dissimilitude entre banques islamiques et banques

conventionnelles est limitée dans le résultat final. Les clients de pays islamiques ne sentirent

pas la distinction trouvée entre les services offerts par les banques classiques et islamiques

(Erol et Al, 1990)2. En effet, l’orientation vers la finance islamique est due essentiellement

par l’effet de la sensibilité des croyances religieuses et non pas pour des fins financières.

L’obstacle déclenché dans la comparaison de deux systèmes financiers était la connaissance

des termes et concepts bancaires classiques qui sont généralement plus riches que leurs

homologues islamiques.

Karim, C (2008), récapitule la dissimilitude entre banque conventionnelle et banque

islamique dans une analyse comparative qui éclaire l’ampleur des dissimilitudes, mais

également les deux systèmes bancaires ont de nombreux points communs :

Préservation du capital ;

Maximisation du rendement ;

Essaye de garantir un équilibre entre la liquidité et la rentabilité.

2. Performance bancaire : caractère multidimensionnel

Le système bancaire classique possède une activité historique, par contre le système

bancaire islamique a gagné une importance dans les dernières décennies. Ce développement

2 Erol, C., Kaynak, E. and El-Bdour, R, 1984, Conventional and Islamic Bank: Patronage Behaviour of Jordanian

Customers, Journal of Applied Economics, vol. III, n° 2.

Volume 2, numéro 1 (2018)

29

systématique a requis un énorme effort de côté de la réglementation des organismes afin de

procréer un environnement favorable pour cette croissance rapide.

L’examen de performance de banque évoque un instrument sérieux et un processus

compliqué qui traduit une planification de la gestion et de l'analyse stratégique. De fait, cette

gestion soigne bien les interactions de l’environnement de manière à optimiser la qualité de la

banque et à participer à la consolidation de l’économie. L’évaluation de la performance est

une nécessité d'apporter des réponses à des questions politiques clés telles que: les questions

sur l’efficacité des banques islamiques et le changement qui peut affecter le paysage financier.

En général, un certain nombre des ratios financiers sont représentés en tant qu’une mesure de

la performance. En effet, les rapports financiers procurent une magistrale conception de la

profession financière de banque, car ils sont les synthèses de données comptables issues des

bilans et des états financiers de la banque.

La notion de la performance est très dynamique et complexe, et pour la multiplicité de

ses déterminants difficilement mesurables, les méthodes d’analyse de performance d’une

banque ont un caractère d’une comparaison descriptive des fondamentaux macro-

économiques en précisant un classement de l’échantillon soigné par une somme des critères

retenus. D’autres approches, plutôt à caractères empiriques, sont illustrées par un modèle

économétrique sur la base duquel on dégage toutes les instructions nécessaires pour signaler

les déterminants de performance qui diffèrent selon les spécificités de chaque banque et pour

appréhender son positionnement en conséquence.

La performance bancaire représente une conception contingente et

multidimensionnelle indispensable accentuée sur l’évaluation de toute décision prise. Selon

Lebas (1995), la performance ne se figure que dans le cas de réaliser une mesure et cette

mesure ne veut en aucun cas produire des bornes à la connaissance d’un résultat. En effet, la

mesure de performance évoque toujours le fond d’inquiétude pour les managers de

l’entreprise.

L’aide multicritère à la décision (AMD) se présente comme un dilemme aux méthodes

d’optimisation classiques où l’adhésion à l’analyse multicritère, c’est accepter de tenir en

compte toute la réalité, et donc d’embrasser toute la complexité qui l’accompagne. Ces

méthodes ne recherchent pas un optimum, mais une solution compromise pour soutenir des

informations plus compréhensibles et leur accepter d’avoir une analyse plus rigoureuse d’une

difficulté à résoudre. (Roy,1985) a défini l’aide à la décision comme suit: «c’est l’activité de

celui qui prenant appui sur des modèles clairement explicités, mais non nécessairement

complètement formalisés, aide à obtenir des éléments de réponse aux questions qui se posent

un intervenant dans un processus de décision, éléments concourant à éclairer la décision et

normalement à recommander, ou simplement à favoriser, un comportement de nature à

Volume 2, numéro 1 (2018)

30

accroitre la cohérence entre l’évolution du processus d’une part, les objectifs et le système de

valeurs au service desquels cet intervenant se trouve placé d’autre part »3.

3. Méthodologie

La démarche poursuivie dessine une démarche constructive qui dresse un modèle à

partir de "la partie stable de la perception du problème" qui est les intervenants où en faisant

un appel à des idées et des représentations admettant l’enrichissement de cette perception

(BOU, 1990). Cette approche exige que le système de préférences soit conflictuel, peu

organisé et surtout fait l’appel pour évoluer. Le processus d’aide multicritère pourrait être

décomposé en quatre niveaux :

Schéma 1: Le processus de prise de décision multicritère4

3Tire de MMCAD, chapitre2

4 MORAIS D. C. ET A. T. ALMEIDA, 2006, Water supply system decision making using multicriteria analysis ,

Water SA 32-2, 229-236

Définition du

problème

Identification des

acteurs

Formulation des

actions potentielles

Sélection des

critères

Choix d’une méthode

multicritère à la décision

Détermination des

seuils et des poids

Evaluation des

performances

Evaluation des résultats

Recommandations

Volume 2, numéro 1 (2018)

31

4.1. Modélisation des préférences

Tableau 1: Modélisation des quatre situations fondamentales de préférences dans

la comparaison de deux actions potentielles5

Situation Définition Relation

binaire

(propriétés)

Indifférence Elle correspond à l’existence de raisons claires et

positives qui justifient une équivalence entre les deux

actions

I : relation

symétrique

réflexive

Préférence

stricte

Elle correspond à l’existence de raisons claires et

positives qui justifient une préférence significative en

faveur de l’une (identifiée) des deux actions.

P : relation

asymétrique

irréflexive

Préférence

faible

Elle correspond à l’existence de raisons claires et

positives qui infirment une préférence stricte en faveur

de l’une (identifiée) des deux actions, mais ces raisons

sont insuffisantes pour en déduire soit une préférence

stricte en faveur de l’autre, soit une indifférence entre

ces deux actions (ces raisons ne permettent donc pas

d’isoler l’une des deux situations précédentes comme

étant la seule appropriée).

Q : relation

asymétrique

réflexive

Incomparabilité Elle correspond à l’absence de raisons claires et

positives qui justifient l’une des trois situations

précédentes.

R : relation

symétrique

irréflexive

Source : « Extrait de MMCAD, Chapitre 7 »

4.2. Matrice des performances

La matrice de décision, nommée également une matrice des évaluations ou encore un tableau

des performances dessine un tableau constitué, en ligne, des actions de l’ensemble A, et en

colonne, des critères de la famille F. Les valeurs qui remplissent ce tableau coïncident à

l’évaluation de chaque action suivant chaque critère : ces évaluations peuvent être des rangs,

des termes lexicographiques, ou des valeurs cardinales. Les seuils et les éventuels poids

représentent des informations complémentaires continues dans chaque colonne. Pomerol et

Barbara-Romero (1993)6 indiquent que la matrice de décision, conjointement avec le vecteur

5 Bernard Roy et Denis Bouyssou, 1993, Aide Multicritère à la Décision : Méthodes et Cas, ouvrage, Economica

paris 49, rue Héricart, 75015 6 Pamerol et Barbara-Romero, 1993, Op. Cit.

Volume 2, numéro 1 (2018)

32

poids, constitue toute l’information utile pour, en principe, « résoudre » le problème du choix

multicritères dans une optique de méthode sans information progressive (l’ensemble A et la

famille F n’évoluent pas au cours d’un processus de l’aide à la décision).

Tableau 2 : Matrice de performance7

4. Performance bancaire : Préférences et sensibilités

Cette étude va s’intéresser à appliquer la méthode d’aide à la décision ELECTRE III

qui est mieux adaptée aux problèmes de classement des banques selon une mesure de

performance. D’après Maystre (1994), Roy (1985) et Schârlig (1985); la méthode ELECTRE

III consiste à vérifier l’hypothèse de surclassement « a surclasse b » au moyen des tests de

validation de crédibilité qu’on peut lui accorder.

Notre échantillon se compose sur les différentes actions suivantes :

Tableau 3 : Présentation des actions

Code Actions

A1 Al Baraka

A2 ATB

A3 Attijari

A4 BH

A5 BIAT

A6 BNA

A7 BT

A8

A9

A10

A11

STB

UBCI

UIB

Amen

7 Pamerol et Barbara-Romero, 1993, Op. Cit.

Critère 1 Critère 2 Critère j Critère m

Action 1p g1 (a1) g2 (a1) gj (a1) gm (a1)

Action ai g1 (aj) g2 (aj) gj (aj) gm (aj)

Action an g1 (an) g2 (an) gj (an) gm (an)

Poids (facultatif) P1 P2 P3 P4

Seuil (facultatif) p1, q1 p2, q2 qj, pj pm, qm

Volume 2, numéro 1 (2018)

33

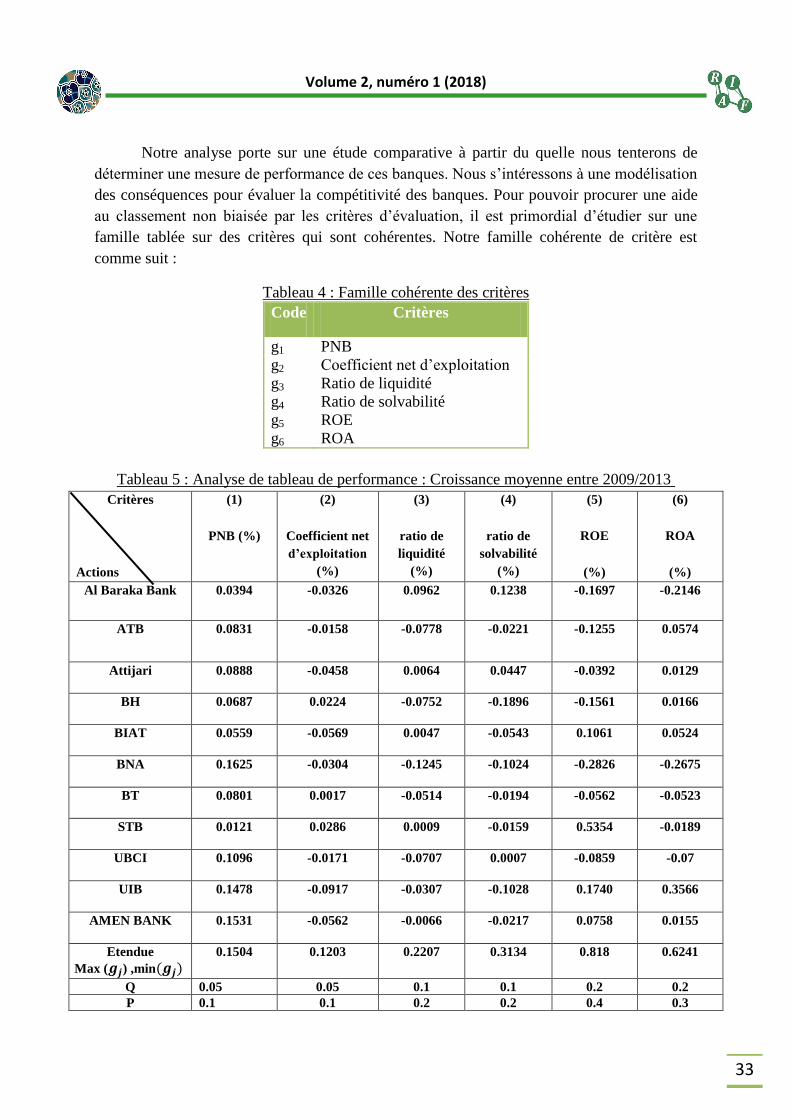

Notre analyse porte sur une étude comparative à partir du quelle nous tenterons de

déterminer une mesure de performance de ces banques. Nous s’intéressons à une modélisation

des conséquences pour évaluer la compétitivité des banques. Pour pouvoir procurer une aide

au classement non biaisée par les critères d’évaluation, il est primordial d’étudier sur une

famille tablée sur des critères qui sont cohérentes. Notre famille cohérente de critère est

comme suit :

Tableau 4 : Famille cohérente des critères

Code Critères

g1 PNB

g2 Coefficient net d’exploitation

g3 Ratio de liquidité

g4 Ratio de solvabilité

g5 ROE

g6 ROA

Tableau 5 : Analyse de tableau de performance : Croissance moyenne entre 2009/2013

Critères

Actions

(1)

PNB (%)

(2)

Coefficient net

d’exploitation

(%)

(3)

ratio de

liquidité

(%)

(4)

ratio de

solvabilité

(%)

(5)

ROE

(%)

(6)

ROA

(%)

Al Baraka Bank 0.0394 -0.0326 0.0962 0.1238 -0.1697 -0.2146

ATB 0.0831 -0.0158

-0.0778 -0.0221 -0.1255

0.0574

Attijari 0.0888 -0.0458 0.0064 0.0447 -0.0392 0.0129

BH 0.0687 0.0224 -0.0752 -0.1896 -0.1561

0.0166

BIAT 0.0559 -0.0569 0.0047 -0.0543

0.1061

0.0524

BNA 0.1625

-0.0304 -0.1245 -0.1024 -0.2826 -0.2675

BT 0.0801 0.0017 -0.0514 -0.0194 -0.0562

-0.0523

STB 0.0121 0.0286 0.0009 -0.0159 0.5354 -0.0189

UBCI 0.1096 -0.0171 -0.0707 0.0007 -0.0859 -0.07

UIB 0.1478

-0.0917 -0.0307 -0.1028 0.1740 0.3566

AMEN BANK 0.1531 -0.0562 -0.0066 -0.0217 0.0758 0.0155

Etendue

Max ( ) ,min

0.1504 0.1203 0.2207 0.3134 0.818 0.6241

Q 0.05 0.05 0.1 0.1 0.2 0.2

P 0.1 0.1 0.2 0.2 0.4 0.3

Volume 2, numéro 1 (2018)

34

5.1. Application de la méthode Electre III

La méthode d'analyse multicritère ELECTRE III a été proposée par Roy(1978). Elle

est fondée sur la construction d'un classement d'alternatives, par le biais d'une approche

d'agrégation partielle des performances. Son objectif est de comparer et de classer des actions

potentielles dont les performances sont connues sur un ensemble de critères. Elle consiste à

vérifier l’hypothèse de sur-classement « ai surclasse ak » au moyen des tests de validation de

la crédibilité qu’on peut lui accorder. Pour cela, les évaluations des actions sont comparées

deux a deux, pour chaque critère. L’originalité de la méthode ELECTRE III, est d’admettre

une portion de flou dans le choix du décideur. Cet aléa est tenu par la légende de seuils

d’indifférence et de préférence.

Seuils d’indifférence q(g(.)) : est un seuil d’indifférence représente le plus grand écart

g(a)_g(b) conciliable avec une situation d’indifférence entre a et b : g(a)-g(b) ≤ q(g(b))

Seuils de préférence p(g(.)) : est un seuil de préférence représente le plus faible écart

g(a)_g(b) compatible avec une situation de préférence entre a et b : g(a)-g(b) > p(g(b)

Poids : La conception qui tenue l'importance des critères est décisive en aide multicritère à

la décision. Elle est vieille par une multitude des méthodes proposées et mire à

particulariser le rôle de chaque critère dans l'élaboration des préférences globales. Dans

notre cas, on a fait recours à la méthode de Rogers et Bruen (1998) qui ont utilisé une

matrice de résistance exprimant la dominance d’un critère sur un autre. Cette comparaison

par paire produit une matrice symétrique qui permet d’attribuer un score à chaque critère.

Dans ce qui suit, nous nous proposons d’exploiter le logiciel ELECTRE III-IV, qui a

été fait de la propriété de LAMSADE - université de Paris-Dauphine URA-CNRS 825, ce

logiciel permet d’établir le classement des différentes variantes d’une manière simple et

rapide juste a partir du tableau de performances et de la définition des différents seuils. De

même, la facilité d’installation et d’utilisation ainsi que sa convivialité font de ce logiciel un

excellent outil d’aide à la décision.

5.1.1. Synthèse du tableau de performance

Dans l’application ELECTRE III, il est nécessaire de décrire les seuils d’indifférence q

et de préférence p pour chaque critère. Ces seuils p et q dessinent des fonctions positives qui

ont été déterminées pour tenir compte de manière directe de l’incertitude qui tache les

performances.

Seuil d’indifférence q : C’est la plus petite différence qui est significative. Au-dessous

de ce seuil, il est impossible d’arbitrer entre les deux actions.

Volume 2, numéro 1 (2018)

35

Seuil de préférence p : il s’agit du seuil dont la différence de deux actions est

perceptible et fait préférer l’une à l’autre.

L’élaboration de ces seuils dans le tableau de performance : Croissance moyenne en 2009/

2013 se fait comme suit :

Tout d’abord, nous calculons l’étendue : Max (gj)-Min (gj). Tels que : c1 (PNB), l’Etendue =

0.1504

q = 0.05 < 0.1504 (q est déterminé par choix arbitraire, mais inférieur à

l’étendue)

p = 0.1 (c’est un choix arbitraire de l’homme d’étude, où il faut choisir

un seuil de préférence).

Il faut noter dans les préférences croissantes, si on note g(a) la performance d’une action a, q

et p respectivement seuils d’indifférence et de préférence, alors :

une action a où la performance g(a) est supérieure à g(b), mais elle est inférieure à g(b)

+q, sera considérée comme indifférente à b.

Le critère c1 : activité opérationnelle par PNB : g(a) de UBC I : g(UBCI)=0.1096; g(b) de

(BH)=0.0687 ; q=0.05 où g(UBCI)=0.1096>g(BH)=0.0687, mais :g(UBCI)=0.1096<g(BH)

+q=0.0687+0.05=0.1187

Le résultat : Il apparaît clairement que la banque UBCI est indifférente à BH. Les deux

actions A9 et A4 ont les mêmes solutions classées où ils sont jugés les mêmes performances

sur tous les critères retenus. L’homme d’étude à la même préférence dans le choix des

banques.

Une action a où g(a) est supérieure à g(b) +p sera considérée comme indiscutablement

préférée à b.

Le critère c1 : g (a) de BNA : g (BNA)=0.1625 ; g(b) de STB : g (STB)= 0.0121 ; p= 0.1

dont : g(BNA)=0.1625 > g(STB) +p= 0.0121+0.1=0.1121

Le résultat : la banque BNA est préférée au STB, l’homme d’étude n’a pas la même

préférence dans le choix des banques, il préfère la banque « BNA » sur la banque « STB ».

Une action a dont g(a) est comprise entre g(b)+q et g(b)+p, la préférence de a sur b

sera considérée comme non établie de façon significative.

Volume 2, numéro 1 (2018)

36

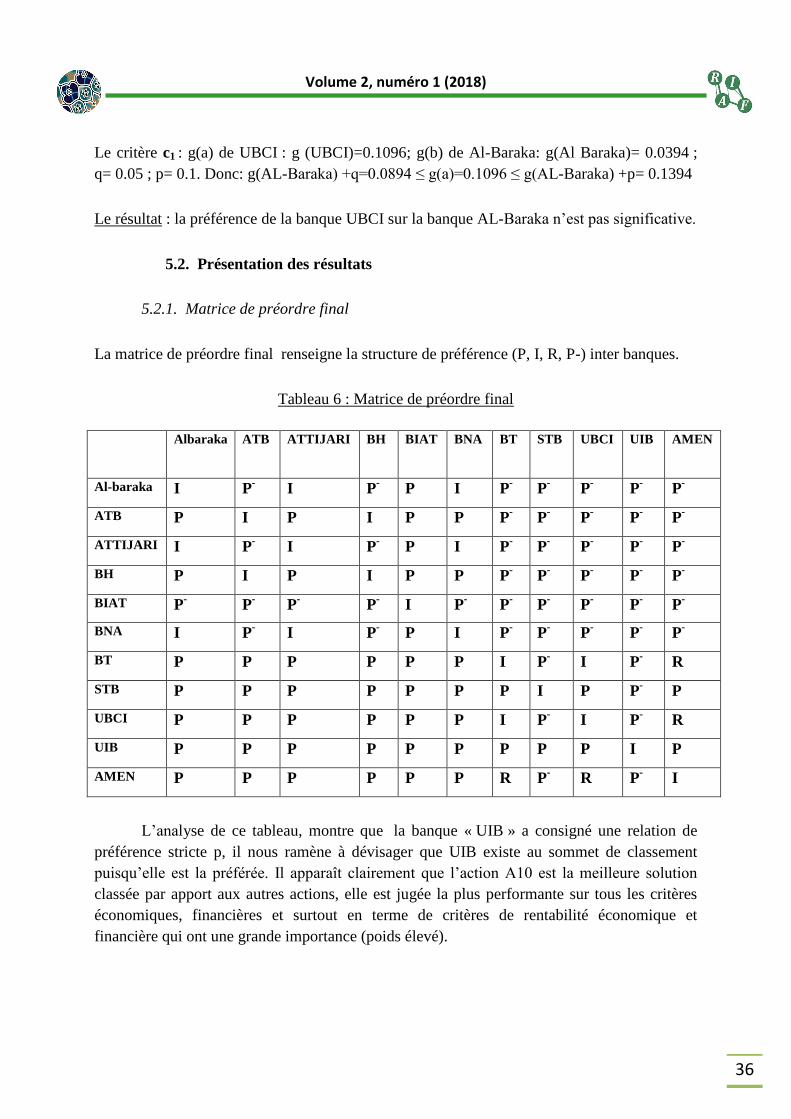

Le critère c1 : g(a) de UBCI : g (UBCI)=0.1096; g(b) de Al-Baraka: g(Al Baraka)= 0.0394 ;

q= 0.05 ; p= 0.1. Donc: g(AL-Baraka) +q=0.0894 ≤ g(a)=0.1096 ≤ g(AL-Baraka) +p= 0.1394

Le résultat : la préférence de la banque UBCI sur la banque AL-Baraka n’est pas significative.

5.2. Présentation des résultats

5.2.1. Matrice de préordre final

La matrice de préordre final renseigne la structure de préférence (P, I, R, P-) inter banques.

Tableau 6 : Matrice de préordre final

Albaraka ATB ATTIJARI BH BIAT BNA BT STB UBCI UIB AMEN

Al-baraka I P-

I P-

P I P-

P-

P-

P-

P-

ATB P I P I P P P-

P-

P-

P-

P-

ATTIJARI I P-

I P-

P I P-

P-

P-

P-

P-

BH P I P I P P P-

P-

P-

P-

P-

BIAT P-

P-

P-

P-

I P-

P-

P-

P-

P-

P-

BNA I P-

I P-

P I P-

P-

P-

P-

P-

BT P P P P P P I P-

I P-

R

STB P P P P P P P I P P-

P

UBCI P P P P P P I P-

I P-

R

UIB P P P P P P P P P I P

AMEN P P P P P P R P-

R P-

I

L’analyse de ce tableau, montre que la banque « UIB » a consigné une relation de

préférence stricte p, il nous ramène à dévisager que UIB existe au sommet de classement

puisqu’elle est la préférée. Il apparaît clairement que l’action A10 est la meilleure solution

classée par apport aux autres actions, elle est jugée la plus performante sur tous les critères

économiques, financières et surtout en terme de critères de rentabilité économique et

financière qui ont une grande importance (poids élevé).

Volume 2, numéro 1 (2018)

37

La deuxième meilleure position est occupée par l’action A8. La banque STB est

classée dans le deuxième rang. Elle enregistre des préférences strictes en relation avec les

autres banques.

Les banques (BT, UBCI, AMEN) ont marqué les mêmes relations de préférences. Ces

trois actions A7, A9, A11 sont jugées indifférentes entre eux, ainsi elles sont préférées et

mieux classées que les banques : ATB, BH, AL-BARAKA, ATTIJARI, BNA, ces dernières

actions enregistrent les mêmes relations de préférence. Ces banques sont indifférentes entre

eux, ainsi elles sont préférées et mieux classées par rapport la BIAT. La banque BIAT est

classée dans les derniers rangs, elle est jugée la moins performante sur tous les critères retenus

puisqu’ elle n’enregistre pas au moins une relation de préférence.

5.2.2. Matrice de Crédibilité

La modération de crédibilité qu’elle est d’accordée à l’hypothèse de surclassement « a

surclasse b », est fondée sur des degrés de crédibilité ab). Ces degrés sont récapitulés dans

une matrice appelée « matrice des degrés de crédibilité » : (matrice n × n comprenant les

degrés de crédibilité ab).

Tableau 7 : Matrice de crédibilité

Al-

baraka

ATB ATTIJARI BH BIAT BNA BT STB UBCI UIB AMEN

Al-baraka 1 0.88 0.95 0.93 0.81 0.78 1 0.75 0.91 0.47 0.69

ATB 0.91 1 1 1 0.97 0.87 1 0.8 1 0.67 0.91

ATTIJARI 1 1 1 0.92 1 0.9 1 0.69 1 0.78 0.94

BH 0.84 0.92 0.88 1 0.9 0.81 0.91 0.71 0.89 0.57 0.74

BIAT 0.91 1 1 0.86 1 0.78 0.96 0.64 0.98 0.65 0.79

BNA 0.83 0.83 0.75 0.85 0.63 1 0.95 0.67 1 0.63 0.7

BT 0.92 1 1 1 1 0.86 1 0.8 1 0.72 0.9

STB 0.95 0.91 0.88 0.97 1 0.78 0.92 1 0.79 0.61 0.78

UBCI 0.94 1 1 1 1 0.99 1 0.8 1 0.77 1

UIB 0.82 0.87 0.94 0.76 1 0.95 0.79 0.6 0.88 1 1

AMEN 0.94 1 1 0.86 1 1 0.96 0.64 1 0.83 1

L’analyse de ce tableau montre que : Les degrés de crédibilités (ab) de la matrice de

crédibilité enregistrent des degrés différents, ainsi, 0 ≤ (ab) ≤ 1.

La banque UIB a un degré de crédibilité fort (ab) ≥ 0.5 par opposition aux autres

banques. Les trois banques BT, UBCI et AMEN : ont marqués un degré de crédibilité fort,

[0.5 ≤ (ab) ≤ 1] et ses valeurs sont très proches entre eux. On peut conclure que ses trois

Volume 2, numéro 1 (2018)

38

banques ont enregistré une haute crédibilité et elles enregistrent des crédibilités similaires.

Donc, les trois banques portent le même classement.

Nous pouvons remarquer que dans cette matrice de crédibilité, les degrés de

crédibilités des banques sont très forts, dés que : [0.5 ≤ (ab) ≤ 1], et la dissimilitude de

crédibilité entre ses banques s’apparente dans leurs relations.

5.2.3. Classement des banques

Tableau 8: Rang des banques

Banques A1 A2 A3 A4 A5 A6 A7 A8 A9 A10 A11

Rang 8 6 8 6 11 8 3 2 3 1 3

Le rang des banques provient de tableau de performance et son analyse dans le tableau

de classement final qui soigne les relations de préférence entre les banques, ainsi qu’il

provient de la matrice de crédibilité qui désigne les degrés de crédibilités et la classification

descendante (ascendante) de plus (moins) crédible au moins (plus) crédible. Le classement

des banques selon leur croissance moyenne en 2009/2013 au niveau du secteur bancaire est

marqué par la présence de 6 classes d’équivalence mettant certaines banques en ex-aequo.

L'analyse des banques, en relation avec l'environnement dans lequel elles évoluent a

permis d'identifier des trois catégories de valeurs :

-Une première catégorie regroupe des valeurs des actions A10, A8, A7, A9 et A11 qui sont

caractérisées par de bons fondamentaux : un portefeuille sain, une bonne gestion des risques,

un niveau adéquat de provisionnement. Ces différentes actions constituent les banques les

plus saines, solides et les plus rentables du secteur. Considérant les efforts incontestables de

mise à niveau et de gestion des risques, ces valeurs constituent une «garantie de qualité » dans

un secteur où la qualité se trouve être une denrée rare.

-Une deuxième catégorie est constituée de valeurs des actions A2, A4, qui présentent des

fondamentaux de qualité, certes moindre, mais satisfaisante et qui sont en nette amélioration

malgré leur faible maîtrise des charges. Il est à noter que ces banques possèdent l'actif le plus

important du secteur. Ainsi, il s'agit de banques à fort potentiel de croissance ; vu les progrès

et les efforts perceptibles pour l'amélioration de leur système de gestion, ces banques jouissent

d'une crédibilité indéniable quant à leur développement futur.

Volume 2, numéro 1 (2018)

39

-Une troisième catégorie regroupe des institutions qui présentent les moins bons

fondamentaux, bien qu'elles soient en progrès, et qui sont loin de respecter les ratios

prudentiels, c’est le cas des actions suivantes: A1, A3, A6 et A5.

5.3. Analyse de sensibilité et de robustesse des résultats

L'analyse de sensibilité est une notion indispensable dans l'utilisation efficace des

modèles de décision quantitative, dont le but est d'évaluer la stabilité d'une solution optimale

en vertu de changements dans les paramètres, l'impact du manque de maniabilité de certains

paramètres, et la nécessité pour l'estimation précise des valeurs des paramètres. Nous

exposons ici une analyse de sensibilité des résultats par une évaluation des paramètres et nous

déterminerons en détail les résultats acquis après un examen de problématique par l’approche

multicritère de classement. L’analyse de sensibilité cherche à élaborer des recommandations

aussi synthétiques que possible, acceptables par une vaste gamme de valeurs des paramètres.

Elle admet donc à octroyer de nouvelles valeurs ou de faire changer les valeurs premières

dans un intervalle donné.

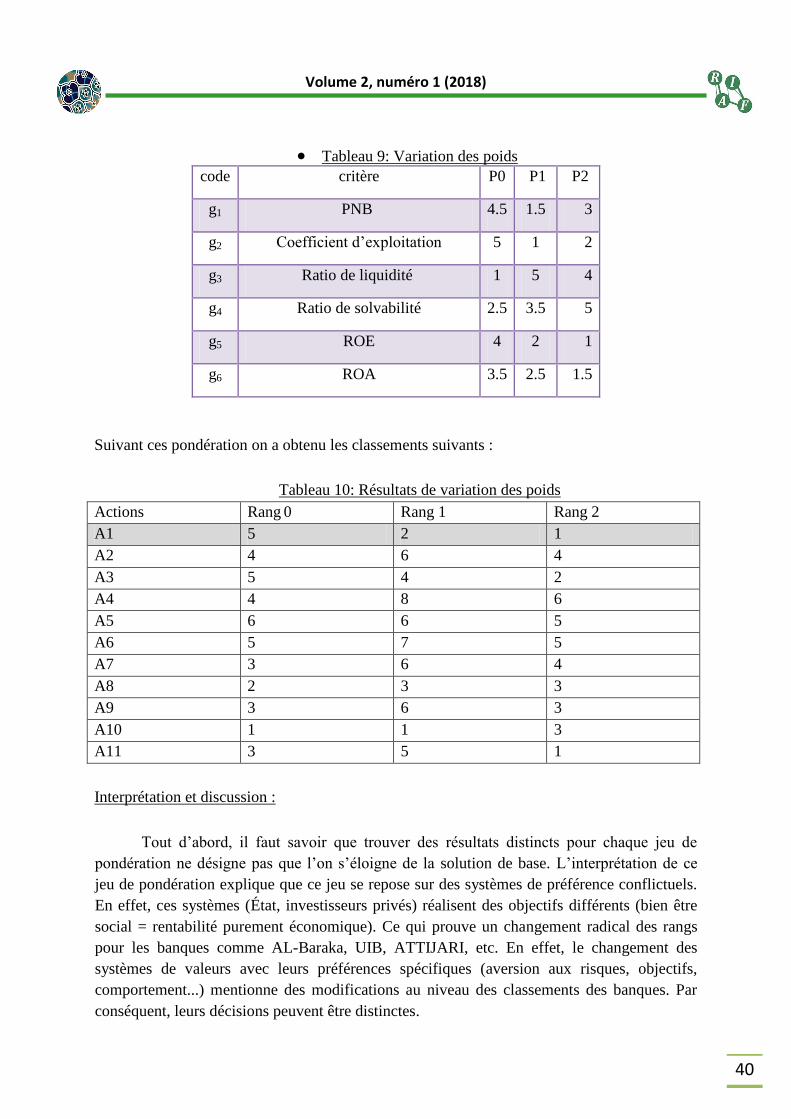

5.3.1. Sensibilités des poids

L’assignation des poids mérite d’être contrôlée en fin d’analyse multicritère par des

analyses de sensibilité permettant de vérifier la stabilité du résultat final en fonction de la

variation des poids (Pomerol et Barba-Romero, 1993)8

P0 : comportement dont les critères importants évaluent une richesse produite et une

rentabilité économique et financière d’une banque ;

P1 : Comportement dont les critères importants accordent leurs noms à une solidité

financière et à une liquidité ;

P2 : Comportement dont les critères importants octroient une importance à

l’attractivité de solvabilité à Court et à long terme.

8 Pomerol, J.C. et Barbara-Romero. S (1993), Choix multicritère dans l’entreprise, Principe et pratique, Paris :

Hemès, p 187

Volume 2, numéro 1 (2018)

40

Tableau 9: Variation des poids code critère P0 P1 P2

g1 PNB 4.5 1.5 3

g2 Coefficient d’exploitation 5 1 2

g3 Ratio de liquidité 1 5 4

g4 Ratio de solvabilité 2.5 3.5 5

g5 ROE 4 2 1

g6 ROA 3.5 2.5 1.5

Suivant ces pondération on a obtenu les classements suivants :

Tableau 10: Résultats de variation des poids

Actions Rang 0 Rang 1 Rang 2

A1 5 2 1

A2 4 6 4

A3 5 4 2

A4 4 8 6

A5 6 6 5

A6 5 7 5

A7 3 6 4

A8 2 3 3

A9 3 6 3

A10 1 1 3

A11 3 5 1

Interprétation et discussion :

Tout d’abord, il faut savoir que trouver des résultats distincts pour chaque jeu de

pondération ne désigne pas que l’on s’éloigne de la solution de base. L’interprétation de ce

jeu de pondération explique que ce jeu se repose sur des systèmes de préférence conflictuels.

En effet, ces systèmes (État, investisseurs privés) réalisent des objectifs différents (bien être

social = rentabilité purement économique). Ce qui prouve un changement radical des rangs

pour les banques comme AL-Baraka, UIB, ATTIJARI, etc. En effet, le changement des

systèmes de valeurs avec leurs préférences spécifiques (aversion aux risques, objectifs,

comportement...) mentionne des modifications au niveau des classements des banques. Par

conséquent, leurs décisions peuvent être distinctes.

Volume 2, numéro 1 (2018)

41

L’étude de sensibilité de l’importance des critères dans le modèle construit évaluant la

performance des banques montre des résultats différents selon la différence de système de

valeurs des acteurs intervenants dans la décision. En effet, ces résultats dictent que le

comportement et les objectifs d’un système de valeurs des agents ont une confiance aux

banques conventionnelles (donnent importance à la richesse produite, l’efficacité de

l’exploitation et à la rentabilité économique et financière) est conflictuel avec un système de

valeurs des agents averses risques (donnent l’importance à la solvabilité à court et à long

terme) voulant faire des arbitrages. Aussi même au niveau de la même nature des décideurs,

on peut trouver des résultats différents selon les préférences individuelles. On parle de

rationalité individuelle qui permet de visionner les classements des banques différemment.

Dans le paragraphe ci-dessus on s’est focalisé sur l’analyse de sensibilité inter critères

(pondération des critères), voyons de près les changements intra critères (sensibilité des

seuils) pour bien valider le résultat de l’influence des classements des banques (évaluation des

banques) selon le comportement individuel des décideurs.

5.3.2. Sensibilités aux seuils de préférences

Il s’agit de changer les seuils de discrimination (d’indifférence et de préférence). Les

variations seront de deux niveaux :

-le premier changement sera d’une augmentation de 20% du calcul des seuils d’indifférence

q0 et de préférence p0.

-Le deuxième changement sera d’une augmentation de 40% des seuils q0 et de p0.

Tableau 11: Variation des seuils de discrimination

les valeurs des informations intra- critères p et q (seuils de discrimination)

q0 0.05 0.05 0.1 0.1 0.2 0.2

p0 0.1 0.1 0.2 0.2 0.4 0.3

q1 0.06 0.06 0.12 0.12 0.24 0.24

p1 0.12 0.12 0.24 0.24 0.48 0.36

q2 0.07 0.07 0.14 0.14 0.28 0.28

p2 0.14 0.14 0.28 0.28 0.56 0.42

Le changement des seuils de discrimination dans les deux étapes énoncées

précédemment permet d’observer des changements au niveau des classements des banques :

Volume 2, numéro 1 (2018)

42

Tableau 12: Résultats de variation des seuils de discrimination

Actions Classements 0 Classements 1 Classements 2

A1 5 7▼ 5►

A2 4 4► 4►

A3 5 5► 4▲

A4 4 5▼ 4►

A5 6 6► 4▲

A6 5 6▼ 4▲

A7 3 5▼ 4▼

A8 2 1▲ 1▲

A9 3 4▼ 4▼

A10 1 2▼ 2▼

A11 3 3► 3►

Interprétation et discussion

D’après ces résultats mesurant la sensibilité des seuils de préférences des décideurs, on

interprète que le comportement dessine une implication importante dans toute analyse. Par

conséquent, le système de valeur d’un décideur pour lui est de créer un modèle d’aide à

décision. En effet, malgré une rationalité totale des intervenants et leur appartenance à une

même catégorie (gouverneurs d’État, investisseurs…), les préférences des individus

influencent les résultats et agréent une décision individuelle qui satisfait ses objectifs. Malgré

l’étude de sensibilité des paramètres du modèle, qui accepte de tenir compte des préférences

des acteurs financiers, il est intéressant d’examiner la robustesse des résultats malgré les

modifications de ces paramètres. Ceci représentera l’étude du paragraphe suivant.

5.3.3. Analyse de robustesse

On trouve largement des dissimilitudes concernant la détermination de l’analyse de

robustesse. Certains s’interrogent sur ce qui doit être robuste (Roy, 2002). D’autres pensent

qu’il n’y a pas de définition unique de robustesse vu la diversité des situations (Vincke,

2003).

Il arrive généralement dans « l’aide à la décision » que les données et les paramètres

accordés dans les méthodes sont mal exprimés. Plusieurs scénarios sont faisables pour les

Volume 2, numéro 1 (2018)

43

données et plusieurs valeurs sont plausibles pour les paramètres des méthodes tels que

l’existence d’incertitudes sur les performances des actions soignées et sur les critères

employés et la dispersion des conséquences. En effet, les résultats ci-dessus de « sensibilité

des poids et des seuils de discriminations », qui figurent une source de différenciation entre

les comportements des intervenants dans la décision, montrent malgré les changements des

paramètres du modèle, certaines alternatives (banques) subsistent aux mêmes positions, ses

banques symbolisent une force du modèle construit.

Il est essentiel de souligner que n’importe quel travail de recherche a certaines limites.

Dans cette étape, les principales critiques méthodologiques de cette méthode « d’aide

multicritère à la décision » sont purement techniques. Parmi les limites qu’on peut soulever :

« Les seuils de discrimination » sont subjectifs du fait que leur détermination repose sur une

grande part d’arbitraire, faute que l’homme d’étude ne peut pas trancher les opinions des

acteurs ; la détermination de la pondération se repose sur « la matrice de résistance » en

substituant les critères entre eux. La comparaison entre critères s’accomplit normalement en

tenant compte des préférences des acteurs ; la suppression de l’effet de veto procure des

faiblesses de surclassement dés que dans certains cas l’homme d’étude subit une nécessitée

d’une incomparabilité entre les banques.

6. Conclusion

Cet article a été consacré à une application « d’une méthode multicritère d’aide à la

décision » issue d’une approche d’agrégation partielle, pour modéliser le problème de

classement des banques. Dans cette investigation empirique, on a tenté d’évaluer le

positionnement compétitif de banque islamique « Al-Baraka Bank » et de l’apprécier selon

une analyse comparative avec leurs homologues. Nous avons accompli ainsi un examen de

sensibilité relié aux poids et aux seuils de discrimination afin d’estimer la fermeté des

résultats acquis. La rigueur d’une conclusion robuste décroît selon qu’il s’agit d’une

conclusion parfaitement, approximativement ou seulement pseudo-robuste. Mais on ne se

limite pas aux conclusions parfaitement robustes.

L’aspect méthodologique est donc crucial. Appliquant une méthodologie multicritère à

notre cas d’étude, nous avons pris compte de l’importance majeure des méthodes multicritères

dans l’accompagnement scientifique d’un processus de décision. A la fin de ces différentes

étapes, il est possible qu’émerge déjà une solution parmi les différentes alternatives de départ,

les méthodes multicritères à la décision sont des outils qui permettent alors d’éclaircir la

décision. Il convient toujours d’employer ces méthodes avec un esprit critique, et de

s’interroger sur la validité des résultats obtenus.

Les études antérieures écrivent l’approche multicritère comme étant la meilleure

formule de mesure combinant « une famille cohérente de critères ». Le résultat est une

Volume 2, numéro 1 (2018)

44

tentative de rangement des banques déterminées par « l’utilisation de la méthode d’agrégation

partielle Electre III » se fondant sur des rapports de surclassement. L’utilisation d’un logiciel

adéquat, comme ELECTRE III-IV, permet de réaliser le classement.

La recherche d’une démarche de « finance islamique » basée sur des principes

dictés par le coran et la sunna et des rôles fait intervenir plusieurs variables, ceci est dû à une

richesse de conception de performance. Donc, il est prétentieux d’affirmer que nous avons

étudié tous les déterminants relatifs à ces notions, il est possible que le travail ait ignoré

certaines de ces variables, et pourrait être complété par d’autres travaux futurs dans le

domaine.

7. Références

Bourguignon, A, (1995), Peut-on definer la performance?, Revue Française de comptabilité,

Juillet-Août, P.61-66

Erol, C., Kaynak, E. and El-Bdour. R, (1984), Conventional and Islamic Bank: Patronage

Behaviourof Jordanian Customers, Journal of Applied Economics, vol. III, n°2.

Hanif, M, & Iqbal, A, (2010), Islamic Financing and Business Framework: A Survey, Européen

Journal of Social Sciences pages 475-489.

Karim, C, (2008), Analyse des produits financiers islamiques , économiste d’entreprise, HEG-

GE, 109 Pages

Lebas, (1995), Comptabilité de gestion : les défies de la prochaine décennie , Revue Française de

comptabilité, n°265. P, 35-48.

Marmuse, (1997), Performance, P.2195-2208

Mohamed. A, (1988), Islamic Banking in Southeast Asia, Institute of Southeast Asian Studies,

Singapour

MORAIS D. C. ET A. T. ALMEIDA, (2006), Water supply system decision making using

multicriteria analysis, Water SA 32-2, 229-236

Pomérol, J.C. et Barbara-Romero. S (1993), Choix multicritère dans l’entreprise, Principe et

pratique, Paris : Hemès, p 187

Rogers M,Bruen, (1998), A new system of weighting criteria within ELECTRE , European

journal of opérational research, paper 96263, EJOR, vol 107/3, pp552-564.

Roy Bernard (1985), « Aide multicritère à la décision; Méthodes et cas , Economica, Paris

Roy B, Bouyssou D (1993), Aide multicritère à la décision : méthodes et cas, Paris Economica,

p695

Roy Bernard et Denis Bouyssou (1993) , Aide Multicritère à la Décision : Méthodes et Cas,

ouvrage, Economica paris 49, rue Héricart, 75015

Schärlig, A (1985), Déciider sur plusieurs critères, Panorama de l’aide à la décision

multicritère,Lausanne : Presses Polythechniques et Universitaires Romandes, p 304

Simos J, (1994), Methodes multi-criteres Electre. Description, conseils pratiques et cas

d’application à la gestion environnementale, Lausanne, Suisse : Presses polytechniques et

universitaires romandes, 323 p

Vincke, (1989), L’aide multicritère à la décision, Bruxelles, Université libre de Bruxelles, Paris.