la nuova deduzione del costo del personale ... - algoritmi… · if 26.04.2016 n. 130 - pagina 3 di...

TRANSCRIPT

INFORMATIVA N. 130 – 26 APRILE 2016

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

IRAP

LA NUOVA DEDUZIONE DEL COSTO “RESIDUO”DEL PERSONALE E IL MOD. IRAP 2016

Art. 1, comma 20, Legge n. 190/2014 Art. 11, D.Lgs. n. 446/97 Circolare Agenzia Entrate 9.6.2015, n. 22/E Istruzioni mod. IRAP 2016

Nel quadro IS del mod. IRAP 2016 è presente un nuovo rigodestinato all’indicazione della deduzione “residuale” del costoriferito al personale dipendente a tempo indeterminato, ossia alladifferenza tra il costo complessivo e le altre deduzioni spettanti.

Il relativo ammontare va altresì evidenziato nell’apposito rigocontenuto negli specifici quadri (IQ / IP / IC / IE) utilizzabili ai finidell’individuazione del valore della produzione.

IF 26.04.2016 n. 130 - pagina 2 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Come noto, ai fini della determinazione del valore della produzione netta ai fini IRAP l’art. 11,D.Lgs. n. 446/97 riconosce alcune deduzioni volte a ridurre l’onere della componente collegata alcosto del personale dipendente.

A decorrere dal periodo d’imposta successivo a quello in corso al 31.12.2014 (2015 per i soggetticon esercizio coincidente con l’anno solare), per effetto di quanto disposto dall’art. 1, comma 20,Finanziaria 2015, è stata introdotta una nuova deduzione che rende integralmente deducibile ilcosto del lavoro a tempo indeterminato.

Trattasi di una deduzione residuale, posto che la stessa “copre” la parte del costo del personaledipendente a tempo indeterminato eccedente le altre deduzioni spettanti.

È quindi necessario individuare prioritariamente le altre deduzioni e soltantol’eccedenza rispetto al predetto costo rappresenta la deduzione residuale. Nonsambra quindi possibile “evitare” il calcolo delle altre deduzioni e considerare l’intero costodel personale a tempo indeterminato quale deduzione residuale.

Tipo deduzioneTipologia

dipendenti

Ammontare

2015Beneficiari

Art. 11,

D.Lgs. 446/97

Contributi INAIL Tutti 100% Tutti i soggetti passivi IRAPco. 1, lett.a), n. 1)

CU

NE

OF

ISC

AL

E

Deduzionebase

A tempoindeterminato

€ 7.500 Tutti i soggetti passivi IRAP(escluse imprese operantiin concessione e a tariffa e

di Enti pubblici)

co. 1, lett.a), n. 2)

€ 13.500- donne- giovani<35anni

Deduzionemaggiorata

A tempoindeterminato

€ 15.000 Tutti i soggetti passivi IRAP(escluse banche,

assicurazioni, impreseoperanti in concessione/a

tariffa, Enti pubblici)

co. 1, lett.a), n. 3)

€ 21.000- donne- giovani<35anni

Deduzionecontributi

previdenziali

A tempoindeterminato

100%

Tutti i soggetti passivi IRAP(esclusi imprese operanti in

concessione/tariffa, Entipubblici)

co. 1, lett.a), n. 4)

Speseapprendisti,

disabili e CFL

Apprendistidisabiliassunti con CFL

100% Tutti i soggetti passivi IRAPco. 1, lett.a), n. 5)

Ricerca e sviluppoPersonale addetto

alla R&S100%

Tutti i soggetti passivi IRAP(esclusi Enti pubblici)

co. 1, lett.a), n. 5)

Indennità trasfertaautotrasportatori

TuttiParte che non

concorre al redditodel dipendente

Imprese autorizzateall’autotrasporto merci

co. 1-bis

Forfetaria perogni dipendentefino a max di 5

Tutti € 1.850

Soggetti passivi IRAP(esclusi Enti pubblici) con

componenti positiviIRAP ≤ € 400.000

co. 4-bis 1

Deduzioneincremento

occupazionale

A tempoindeterminato

€ 15.000(potenziale)

Tutti i soggetti passivi IRAP(esclusi Enti pubblici)

co. 4-quater

Deduzione costopersonale residuo

A tempoindeterminato

Costo lavoro–

deduzioniprecedenti

Tutti i soggetti passivi IRAP(esclusi quelli che

determinano la baseimponibile con il metodo

retributivo)

co. 4-octies

IF 26.04.2016 n. 130 - pagina 3 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Per gli enti non commerciali che svolgono sia attività istituzionale che attivitàcommerciale le deduzioni ex comma 1, lett. a), nn. 1, 2, 3, 4, comma 4-bis.1 e comma 4-quater spettano esclusivamente in relazione ai dipendenti impiegati nell’attività commerciale.Per i dipendenti utilizzati “promiscuamente”, la deduzione spetta in misura proporzionaleai ricavi / proventi dell'attività commerciale rispetto ai ricavi / proventi complessivi.

Di seguito, dopo aver sinteticamente riepilogato le “vecchie” deduzioni spettanti per il personaledipendente, si esamina la nuova deduzione di cui al citato comma 4-octies.

DEDUZIONE PER ASSICURAZIONI CONTRO GLI INFORTUNI SUL LAVORO

Dal valore della produzione è possibile dedurre, ai sensi del citato comma 1, lett. a), n. 1, icontributi per le assicurazioni obbligatorie contro gli infortuni sul lavoro (ad esempio,contributi INAIL, IPSEMA per il settore marittimo, ENPAIA per il settore agricolo).

Nell'ipotesi di distacco del personale o somministrazione di lavoro (ex lavoro interinale)la deduzione spetta all'impresa che utilizza il personale.

Tale deduzione, come specificato dall’Agenzia delle Entrate nella Risoluzione 17.3.2008, n. 99/Espetta anche in relazione ai contributi riferiti:

alla posizione personale del contribuente;

ai collaboratori dell’impresa familiare;

sempreché gli stessi non abbiano già concorso alla determinazione della base imponibile IRAP.

L’importo dei contributi assistenziali deducibili dalla base imponibile IRAP va individuato, secondoquanto precisato dall’Agenzia nella Risoluzione 28.10.2009, n. 265/E:

per i lavoratori autonomi, in base al principio di cassa, e pertanto relativamente ai contributipagati nell’anno;

per le imprese, in base al principio di competenza, nei limiti comunque dei contributi dovuti.

DEDUZIONI PER IL “CUNEO FISCALE”

La deduzione IRAP finalizzata a contrastare il c.d. “cuneo fiscale e contributivo”, disciplinata dalcitato comma 1, lett. a), nn. 2, 3 e 4, si concretizza, relativamente a ciascun dipendente a tempoindeterminato, nella deducibilità:

di un importo forfetario differenziato a seconda della Regione di impiego del dipendente e dellatipologia di dipendente;

del 100% dei contributi previdenziali a carico del datore di lavoro.

Le deduzioni in esame:

non sono applicabili, come precisato dall’Agenzia delle Entrate nella Risoluzione 4.4.2008, n.132/E, ai costi connessi ai rapporti di collaborazione coordinata e continuativa (ad esempio,compensi corrisposti ai soci di una società per l’attività di amministratore) e, in generale, “inrelazione a rapporti diversi da quelli di lavoro dipendente a tempo indeterminato”;

non spettano con riferimento ai dipendenti a tempo indeterminato destinati dall'impresa astrutture produttive estere, secondo quanto specificato dall'Agenzia nella Circolare19.11.2007, n. 61/E;

in caso di personale dipendente distaccato presso un’altra struttura, come chiaritodall’Agenzia nella Risoluzione 10.6.2008, n. 235/E, spettano all’impresa distaccataria, ossia aquella che effettivamente impiega il lavoratore, per il numero di giorni in cui il dipendente èdistaccato. A tal fine è necessario:

verificare in capo all’impresa distaccante che il lavoratore sia a tempo indeterminato;

computare i giorni in cui il lavoratore viene impiegato presso l’impresa distaccataria.Nell'ipotesi in cui il distacco riguardi un periodo di tempo inferiore all'anno le deduzionidovranno essere proporzionalmente ripartite tra il distaccante e il distaccatario;

verificare che l’impresa distaccataria possa usufruire delle deduzioni per il cuneo fiscale.

IF 26.04.2016 n. 130 - pagina 4 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

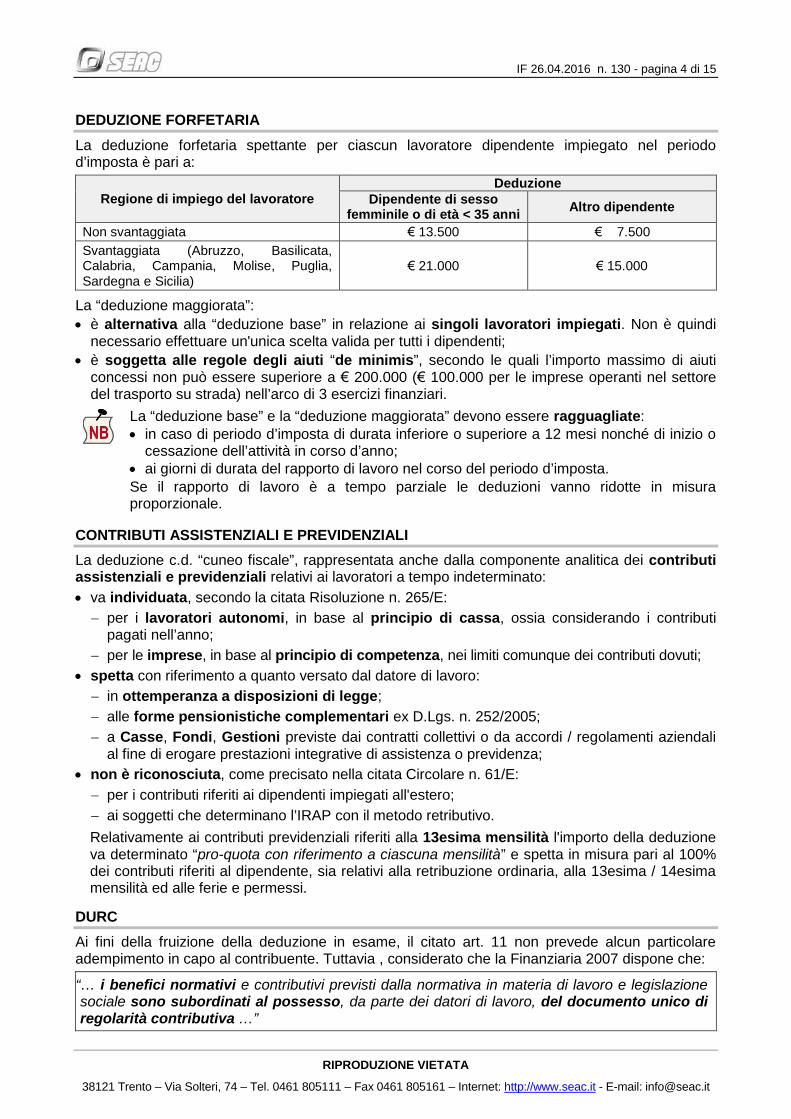

DEDUZIONE FORFETARIA

La deduzione forfetaria spettante per ciascun lavoratore dipendente impiegato nel periodod’imposta è pari a:

Regione di impiego del lavoratoreDeduzione

Dipendente di sessofemminile o di età < 35 anni

Altro dipendente

Non svantaggiata € 13.500 € 7.500

Svantaggiata (Abruzzo, Basilicata,Calabria, Campania, Molise, Puglia,Sardegna e Sicilia)

€ 21.000 € 15.000

La “deduzione maggiorata”:

è alternativa alla “deduzione base” in relazione ai singoli lavoratori impiegati. Non è quindinecessario effettuare un'unica scelta valida per tutti i dipendenti;

è soggetta alle regole degli aiuti “de minimis”, secondo le quali l’importo massimo di aiuticoncessi non può essere superiore a € 200.000 (€ 100.000 per le imprese operanti nel settoredel trasporto su strada) nell’arco di 3 esercizi finanziari.

La “deduzione base” e la “deduzione maggiorata” devono essere ragguagliate: in caso di periodo d’imposta di durata inferiore o superiore a 12 mesi nonché di inizio o

cessazione dell’attività in corso d’anno; ai giorni di durata del rapporto di lavoro nel corso del periodo d’imposta.Se il rapporto di lavoro è a tempo parziale le deduzioni vanno ridotte in misuraproporzionale.

CONTRIBUTI ASSISTENZIALI E PREVIDENZIALI

La deduzione c.d. “cuneo fiscale”, rappresentata anche dalla componente analitica dei contributiassistenziali e previdenziali relativi ai lavoratori a tempo indeterminato:

va individuata, secondo la citata Risoluzione n. 265/E:

per i lavoratori autonomi, in base al principio di cassa, ossia considerando i contributipagati nell’anno;

per le imprese, in base al principio di competenza, nei limiti comunque dei contributi dovuti;

spetta con riferimento a quanto versato dal datore di lavoro:

in ottemperanza a disposizioni di legge;

alle forme pensionistiche complementari ex D.Lgs. n. 252/2005;

a Casse, Fondi, Gestioni previste dai contratti collettivi o da accordi / regolamenti aziendalial fine di erogare prestazioni integrative di assistenza o previdenza;

non è riconosciuta, come precisato nella citata Circolare n. 61/E:

per i contributi riferiti ai dipendenti impiegati all'estero;

ai soggetti che determinano l’IRAP con il metodo retributivo.

Relativamente ai contributi previdenziali riferiti alla 13esima mensilità l'importo della deduzioneva determinato “pro-quota con riferimento a ciascuna mensilità” e spetta in misura pari al 100%dei contributi riferiti al dipendente, sia relativi alla retribuzione ordinaria, alla 13esima / 14esimamensilità ed alle ferie e permessi.

DURC

Ai fini della fruizione della deduzione in esame, il citato art. 11 non prevede alcun particolareadempimento in capo al contribuente. Tuttavia , considerato che la Finanziaria 2007 dispone che:

“… i benefici normativi e contributivi previsti dalla normativa in materia di lavoro e legislazionesociale sono subordinati al possesso, da parte dei datori di lavoro, del documento unico diregolarità contributiva …”

IF 26.04.2016 n. 130 - pagina 5 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

si è posta la questione circa la necessità del DURC anche ai fini dell’agevolazione in esame.

A tal proposito, il Ministero del Lavoro:

in un primo momento, nell’ambito della Circolare 30.1.2008, n. 5, aveva ritenuto necessario ilDURC, affermando che nel concetto di “benefici normativi e contributivi” rientrano anche leagevolazioni fiscali connesse alla costituzione e gestione dei rapporti di lavoro tra cui appunto ilcuneo fiscale;

successivamente, in via ufficiosa, ha sostenuto che non sussiste la necessità di taledocumento poiché per le agevolazioni di natura fiscale sarà l’Amministrazione finanziaria averificare la regolarità contributiva mediante il collegamento informatico con gli entiprevidenziali. Tale interpretazione è stata sostenuta anche dalla Fondazione studi deiConsulenti del Lavoro nella Circolare 27.4.2009, n. 4, secondo la quale per la fruizione delcuneo fiscale non è necessario il DURC.

DEDUZIONE PER APPRENDISTI, CFL, DISABILI E RICERCA E SVILUPPO

Dal valore della produzione sono integralmente deducibili, ai sensi del citato comma 1, lett. a), n. 5,anche le spese (salari e stipendi, contributi previdenziali, quota accantonamento TFR, ecc.)sostenute dal datore di lavoro nel periodo d'imposta con riferimento ai seguenti soggetti.

Apprendisti

La deduzione spetta, come precisato dall'Agenzia delle Entrate nellaCircolare 5.4.2005, n. 13/E, anche con riguardo ai costi per il personaleassunto con un contratto di inserimento di cui al D.Lgs. n. 276/2003.

Se nel corso del periodo d’imposta si verifica la trasformazione delcontratto di apprendistato in contratto di lavoro a tempoindeterminato, come specificato anche nelle istruzioni al mod. IRAP2016, è possibile fruire:

per il periodo (numero giorni) in cui il lavoratore è inquadratocome apprendista, della deduzione specifica per tali soggetti, parial costo del lavoro;

per la rimanente parte dell’esercizio, della deduzione per il cuneofiscale ovvero, in alternativa, di quella di cui al comma 4-bis.1,pari a € 1.850 per dipendente.

Personale concontratto diinserimento

La deduzione spetta anche per i costi relativi al personale assunto con icontratti di inserimento previsti dal citato D.Lgs. n. 276/2003.

Personaleaddetto alla

ricerca

La deduzione è riconosciuta a fronte dei costi per il personale addetto:

alla ricerca di base, ossia alle attività di studio, esperimenti, indagini ericerche che non hanno una specifica finalità ma rivestono un’utilitàgenerica per l'impresa;

alla ricerca applicata e sviluppo, ossia all’attività finalizzata allarealizzazione di uno specifico progetto;

anche se sostenuti da consorzi tra imprese costituiti per la realizzazione diprogrammi comuni di ricerca e sviluppo. La deduzione è subordinataall’attestazione dell’effettività dei costi da parte del Presidente del Collegiosindacale o, in mancanza, da un revisore dei conti, da un professionistacontabile o dal responsabile del CAF.

Secondo quanto specificato dall’Agenzia delle Entrate nellaRisoluzione 21.4.2009, n. 104/E, nelle società di capitalil’attestazione va rilasciata dal soggetto a cui è stato attribuito ilcontrollo contabile, ossia dal revisore / società di revisioneancorché la società sia dotata del Collegio sindacale.

IF 26.04.2016 n. 130 - pagina 6 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Disabili

La deduzione spetta per i soggetti:

di cui all'art. 1, Legge n. 68/99, ossia persone in età lavorativa affetteda minorazioni fisiche, psichiche o sensoriali e portatori di handicapintellettivo, che comportano una riduzione della capacità lavorativasuperiore al 45%, ecc.;

che, al momento dell'assunzione (avvenuta entro il 23.3.99), erano inpossesso dei requisiti ex Legge n. 482/68, ossia soggetti affetti daminorazioni fisiche che ne riducono la capacità lavorativa in misura noninferiore a 1/3);

anche se intrattengono con l’impresa un rapporto di co.co.co.

DEDUZIONE DI € 1.850

La deduzione pari ad € 1.850 per ogni lavoratore dipendente (a tempo determinato oindeterminato) impiegato nel periodo d’imposta, prevista dal citato comma 4-bis.1:

spetta:

se l’ammontare dei componenti positivi rilevanti ai fini della determinazione del valore dellaproduzione è inferiore o pari a € 400.000. Detto limite va ragguagliato in caso di inizio /cessazione dell'attività in corso d'anno o di esercizio con durata superiore / inferiore a 12 mesi;

con riferimento ad un numero massimo di 5 lavoratori dipendenti impiegati. Di fatto,pertanto, la deduzione massima usufruibile è pari a € 9.250 (1.850 x 5);

non spetta in relazione agli apprendisti, ai disabili, ai soggetti assunti con contratto diformazione lavoro nonché al personale assunto con i contratti di inserimento previsti dalcitato D.Lgs. n. 276/2003;

deve essere: ragguagliata alla durata del rapporto di lavoro (giorni) nell’esercizio in caso di lavoro a

tempo determinato; ridotta proporzionalmente in caso di lavoro a tempo parziale (part-time).

DEDUZIONE PER INCREMENTO OCCUPAZIONALE

La deduzione IRAP del costo del personale assunto con contratto a tempo indeterminato checostituisce incremento della base occupazionale rispetto al personale mediamente occupatonel periodo d’imposta precedente spetta, ai sensi del citato comma 4-quater:

“per i soggetti … che incrementano il numero di lavoratori dipendenti assunti con contratto atempo indeterminato rispetto al numero dei lavoratori assunti con il medesimo contrattomediamente occupati nel periodo d’imposta precedente ...”.

Pertanto, per fruire di tale deduzione è richiesta la presenza (contestuale) di 2 condizioni, ossia che:

1. siano effettuate nuove assunzioni di lavoratori dipendenti a tempo indeterminato, anchepart-time.

Sono considerate “nuove assunzioni” anche le eventuali trasformazioni di contratti atempo determinato in contratti a tempo indeterminato (ad esempio, trasformazione di uncontratto di apprendistato seguito dalla stipula di un contratto a tempo indeterminato);

2. si verifichi un incremento della base occupazionale. A tal fine è necessario confrontare:

la consistenza al 31.12 del numero di lavoratori assunti a tempo indeterminato. Tenendoconto di quanto chiarito dall’Agenzia nelle citate Circolari 13.2.2006, n. 7/E e 12.7.2006, 26/E:

non vanno considerati i dipendenti cessati nel corso dell’anno ossia il cui rapporto dilavoro è terminato prima del 31.12.

Così, ad esempio, non va considerato il dipendente il cui rapporto è cessato il 30.12 mentreva conteggiato il dipendente per il quale il 31.12 è l’ultimo giorno di lavoro;

IF 26.04.2016 n. 130 - pagina 7 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

i soggetti assunti con contratto a tempo parziale vanno conteggiati come “1” unitàsenza effettuare alcuna proporzione rispetto al ridotto orario lavorativo;

vanno considerati anche i lavoratori a tempo indeterminato che al 31.12 sono inaspettativa non retribuita;

rilevano anche i lavoratori disabili ed il personale addetto alla ricerca e sviluppoassunti a tempo indeterminato, come per la generalità dei dipendenti, a prescindere dalfatto che con riferimento a detti soggetti sia possibile beneficiare delle specifiche deduzioniIRAP indipendenti dall’incremento occupazionale;

con riferimento agli enti non commerciali rilevano solo i dipendenti occupatinell’attività commerciale ed eventualmente quelli occupati promiscuamente sianell’attività commerciale che in quella istituzionale, conteggiando comunque il soggettocome “1” unità, senza rapportare in alcun modo l’apporto all’una o all’altra attività;

la media dei lavoratori a tempo indeterminato dell’anno precedente, individuata utilizzando lamedia aritmetica, sulla base del seguente rapporto:

numero complessivo dei giorni dell’anno riferiti ai dipendenti a tempo indeterminato365 gg

A tal fine va tenuto presente che:

devono essere computati tutti i lavoratori a tempo indeterminato;

i lavoratori part-time sono computati in misura pari al rapporto tra le ore di lavoropreviste dal contratto e quelle previste dal contratto a tempo pieno;

vanno conteggiati anche i lavoratori disabili e quelli addetti alla ricerca e sviluppo conle medesime modalità previste per la generalità dei dipendenti.

Come precisato nella citata Circolare n. 26/E, la deduzione spetta anche alle società neo-costituite qualora le stesse non derivino dall’assorbimento di attività di impresepreesistenti. In tal caso tutte le nuove assunzioni a tempo indeterminato costituisconoincremento occupazionale posto che la media di occupati nel periodo precedente è pari a zero.

Se l’impresa di nuova costituzione deriva dall’assorbimento, fusione, conferimento, ecc. diimprese preesistenti, il personale rilevato / acquisito non configura un incrementooccupazionale cui è collegato il diritto alla deduzione

La deduzione spetta al verificarsi di una differenza positiva, anche minima, tra il numero dilavoratori alla fine dell’anno e il numero medio di lavoratori dell’anno precedente.

Così, relativamente al 2015, dovranno essere considerati i lavoratori a tempo indeterminatoesistenti al 31.12.2015 e la media dei lavoratori a tempo indeterminato occupati nel 2014.

In mancanza di tale requisito la deduzione non spetta, ancorché siano intervenute assunzioni dilavoratori a tempo indeterminato. In particolare, come chiarito nella citata Circolare n. 7/E, nel casoin cui nello stesso periodo d’imposta si verificano sia assunzioni di lavoratori con contratto a tempoindeterminato sia cessazioni di lavoratori con il medesimo contratto, i nuovi assunti, costituendosostituzioni di precedenti lavoratori, rappresentano un incremento della base occupazionalesoltanto qualora il relativo numero sia superiore rispetto agli analoghi rapporti di lavoro cessati.

PERIODI DI SPETTANZA DELLA DEDUZIONE

Al sussistere dei requisiti richiesti, l’agevolazione spetta per il periodo d’imposta di assunzionee i 2 periodi successivi, sempre che permanga il medesimo rapporto di impiego.

Con riferimento ai dipendenti per i quali, in un determinato anno, sussistono le condizioniper la spettanza della deduzione, la stessa può essere fruita anche negli anni successivisenza necessità di ulteriori condizioni, salvo il proseguimento del rapporto di lavoro.Così, la deduzione “maturata” nel 2014 può essere fruita, relativamente ai dipendenti cui lastessa si riferisce, anche nel 2015 e 2016 a prescindere dal fatto che in tali anni siverificheranno nuove assunzioni e un incremento occupazionale.

Come precisato nella citata Circolare n. 7/E, il requisito della permanenza del medesimo rapportodi impiego deve essere inteso nel senso che “lo stesso rapporto d’impiego non si interrompa.

IF 26.04.2016 n. 130 - pagina 8 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Nel caso di interruzione del singolo rapporto di lavoro la deduzione corrispondente nonpotrà più essere fruita”.

Di conseguenza, la cessazione del rapporto di lavoro nel corso dell’anno fa venire meno ladeduzione con riferimento a quel dipendente per tutto l’anno in cui si è verificata la risoluzione delrapporto, indipendentemente dalla data di cessazione.

Per un dipendente assunto e cessato nello stesso anno non spetta alcuna deduzione.

MISURA DELLA DEDUZIONE

La deduzione spetta:

in misura pari al costo sostenuto nell’anno per il dipendente neoassunto, con il limite di €15.000, da ragguagliare alla durata del rapporto di lavoro nell’anno;

nel limite dell’incremento complessivo del costo del personale classificabile nelle voci B.9 eB.14 di Conto economico (compreso il costo dei dipendenti disabili ed addetti alla ricerca esviluppo, dei dipendenti assunti con contratto di somministrazione e di apprendistato el’accantonamento al Fondo TFR; è escluso il costo dei lavoratori a progetto, in quanto “nondipendenti”). Come precisato nella citata Circolare n. 7/E, le imprese non tenute allapresentazione del bilancio ed i lavoratori autonomi devono utilizzare criteri di determinazione deicosti conformi a quanto stabilito dall’art. 2425, C.c..

L’incremento del costo del personale rilevato a Conto economico costituisce il limite massimodella deduzione complessivamente spettante.

Al fine di determinare la deduzione spettante è pertanto necessario:

1. raffrontare, per ciascun nuovo assunto, il costo effettivamente sostenuto con l’importo di €15.000 (o il minor importo derivante dal ragguaglio). Il minore dei 2 costituisce la deduzioneteorica spettante per il singolo nuovo assunto;

2. raffrontare la deduzione teorica complessiva (somma delle singole deduzioni spettanti perciascun nuovo assunto) con l’incremento del costo del lavoro dell’anno; il minor valorecorrisponde alla deduzione complessiva effettivamente spettante.

Mentre il primo confronto per ottenere la deduzione teorica viene effettuato con riferimento aciascun dipendente, il secondo, necessario per l’individuazione della deduzione effettiva, vaeffettuato su base globale.

DECADENZA

La decadenza dalla deduzione in esame si verifica:

nell’ipotesi di risoluzione del rapporto di lavoro (licenziamento / dimissioni), anche per causa nonimputabile al datore di lavoro. In tal caso l’agevolazione decade limitatamente al singolodipendente cessato. La deduzione viene meno per l’intero anno in cui si è verificata lacessazione del rapporto di lavoro, indipendentemente dal momento in cui lo stesso è terminato;

qualora, nei periodi d'imposta successivi a quello in cui è avvenuta l'assunzione, il numero deilavoratori dipendenti risulti inferiore o pari al numero degli stessi lavoratori mediamenteoccupati in tale periodo d'imposta. La verifica relativa al mantenimento della deduzione vaeffettuata alla fine di ogni anno. La decadenza opera per tutti i dipendenti agevolati ma nonpregiudica il diritto alla deduzione, negli anni successivi, per eventuali nuove assunzioni, alricorrere delle condizioni richieste.

DEDUZIONE RESIDUALE COSTO LAVORO A TEMPO INDETERMINATO

La nuova deduzione di cui al citato comma 4-octies è riconosciuta ai soggetti IRAP chedeterminano la base imponibile ai sensi degli artt. da 5 a 9, D.Lgs. n. 446/97, ossia:

società di capitali (srl, spa, sapa, cooperative, mutue assicurazioni, ecc.) ed enti commerciali;

imprese individuali e società di persone (snc, sas) incluse le società semplici.

IF 26.04.2016 n. 130 - pagina 9 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Con riferimento a tali soggetti la deduzione spetta a prescindere dal metodo, fiscale o dabilancio, adottato;

banche ed altri enti / società finanziari;

imprese di assicurazione;

lavoratori autonomi, sia in forma individuale che associata;

produttori agricoli titolari di reddito agrario, esclusi quelli in regime di esonero (volume d’affariannuo non superiore a € 7.000).

Come evidenziato dall’Agenzia nella Circolare 9.6.2015, n. 22/E, la deduzione:

spetta alle imprese che operano in concessione e a tariffa;

non spetta ai soggetti la cui base imponibile IRAP è determinata con il metodo retributivo exartt. 10 e 10-bis, D.Lgs. n. 446/97, ossia:

enti non commerciali che esercitano esclusivamente attività istituzionale;

Amministrazioni pubbliche e Enti pubblici.

DEDUZIONE SPETTANTE

Come accennato, la deduzione in esame è riconosciuta in misura pari alla differenza tra il costocomplessivo per il personale dipendente a tempo indeterminato ed alcune deduzioni previstedal citato art. 11. In particolare, come evidenziato nella citata Circolare n. 22/E:

“se la sommatoria delle deduzioni vigenti è inferiore al costo del lavoro, spetta un’ulteriorededuzione fino a concorrenza dell’intero importo dell’onere sostenuto”.

Di conseguenza

“quanto minori sono le deduzioni fruibili in applicazione dell’articolo 11, tanto maggiore è ildifferenziale deducibile”.

Alla luce di quanto sopra è quindi necessario:

determinare prioritariamente le deduzioni previste dai commi 1, lett. a), 1-bis, 4-bis.1 e 4-quater. Va evidenziato che nella Relazione illustrativa alla Finanziaria 2015 è precisato che “lanorma consente la deduzione integrale … del costo complessivo sostenuto per lavorodipendente, a tempo indeterminato, eccedente l’ammontare delle deduzioni – analitiche oforfetarie – riferibili al costo medesimo …”.Da ciò si desume che le citate deduzioni sono esclusivamente quelle riferite ai dipendenti atempo indeterminato;

dedurre l’eventuale costo del personale eccedente rispetto a tali deduzioni.

NUOVA DEDUZIONE

costo complessivo personale dipendente a tempo indeterminato

meno

deduzione comma 1, lett. a premio INAIL, cuneo fiscale, contributi previdenziali,apprendisti, disabili, assunti con contratti diinserimento (ex CFL) e addetti alla ricerca e sviluppo

deduzione comma 1-bis indennità di trasferta autotrasportatori

deduzione comma 4-bis.1 € 1.850 per dipendente

deduzione comma 4-quater per incremento della base occupazionale

IF 26.04.2016 n. 130 - pagina 10 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Va osservato che, come evidenziato da Assonime nella Circolare 2.4.2015, n. 7:

“la tecnica legislativa adottata per conferire il diritto alla deduzione dei costi in esame sarebbepotuto essere diversa; in particolare, il legislatore avrebbe potuto più semplicementeriformulare l’art. 11 sostituendo le deduzioni parziali preesistenti dei costi di lavoro a tempoindeterminato con la deduzione integrale di tali costi, e lasciando soltanto quelle che riguardanoaltre tipologie contrattuali … Rimane, comunque, indubbio che la volontà legislativa era quella diintrodurre una deduzione analitica dell’intero ammontare dei costi per il personale dipendente atempo indeterminato …”.

Il beneficio spetta a prescindere dal fatto che il soggetto interessato usufruisca di tuttele deduzioni di cui all’art. 11 rilevanti ai fini in esame. Così, ad esempio, le impreseesercenti un’attività in concessione e a tariffa possono fruire dell’agevolazione ancorchéescluse, per espressa previsione normativa, dalla deduzione del cuneo fiscale.

Secondo quanto specificato nella citata Relazione “nel calcolo delle deduzioni … si applicano leregole ordinarie previste dalla disciplina IRAP, incluse quelle di cui ai commi 4.bis.2 e 4-septies”,D.Lgs. n. 446/97, ossia:

il ragguaglio ad anno dei componenti positivi in caso di esercizio di durata inferiore o superiorea 12 mesi ai fini della deduzione ex comma 4-bis.1;

la previsione in base alla quale l’importo delle deduzioni di cui ai citati commi 1, 4-bis.1 e 4-quater non può superare il limite rappresentato dal costo del lavoro.

DIPENDENTI AGEVOLATI

La deduzione in esame spetta con riferimento ai dipendenti assunti con contratto a tempoindeterminato.

La deduzione opera dal 2015 per i lavoratori a tempo indeterminato, a prescindere dalladata di assunzione degli stessi, e pertanto anche con riferimento a quelli con contratti inessere alla predetta data.

La stessa, come chiarito nella citata Circolare n. 22/E, è riconosciuta anche nelle seguentifattispecie:

Contratti atermine

La deduzione non spetta relativamente ai dipendenti con contratto dilavoro a termine in funzione del tipo di attività svolta (lavoro stagionale) odi preclusioni legali / regolamentari (ad esempio, calciatori con contratto didurata massima di 5 anni). La norma è infatti finalizzata ad incentivare irapporti di lavoro a tempo indeterminato.

Distacco delpersonale

La deduzione è riconosciuta all’impresa distaccante relativamente aicosti sostenuti per i dipendenti distaccati a tempo indeterminato.Di conseguenza, gli importi spettanti a titolo di rimborso delle spese riferitea detti dipendenti sono rilevanti ai fini IRAP.

Trattasi di un’interpretazione “innovativa”, posto che le altre deduzionisono riconosciute, in genere, all’impresa distaccataria (ad esempio, cuneofiscale).

Va evidenziato che le istruzioni al mod. IRAP 2016 non risultanoallineate alla citata Circolare posto che nelle stesse è precisato che:

gli importi spettanti a titolo di rimborso delle spese riferite alpersonale distaccato non concorrono alla formazione della baseimponibile IRAP;

nei confronti del soggetto distaccatario, detti importirappresentano costi non ammessi in deduzione (salval’applicazione delle deduzioni ex art. 11).

Sul punto è auspicabile un chiarimento da parte dell’Agenzia delleEntrate.

IF 26.04.2016 n. 130 - pagina 11 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Somministrazionedi personale

L’agevolazione è collegata alla natura del rapporto intercorrente tra ildatore di lavoro ed i dipendenti, con la conseguenza che, a prescinderedal fatto che il contratto tra il somministratore e l’utilizzatore sia a tempodeterminato / indeterminato, il beneficio spetta a condizione che ilrapporto esistente tra il datore di lavoro (somministratore) e ildipendente sia a tempo indeterminato.

La deduzione, per il periodo di impiego del personalesomministrato, spetta all’utilizzatore.

Per effetto dell’integrazione del comma 4-octies ad opera della Finanziaria 2016, ladeduzione è “ammessa altresì, nei limiti del 70 per cento della differenza ivi prevista,calcolata per ogni lavoratore stagionale impiegato per almeno centoventi giorni nelperiodo d’imposta, a decorrere dal secondo contratto stipulato con lo stesso datore dilavoro nell’arco temporale di due anni a partire dalla data di cessazione del precedentecontratto”. Detta novità è comunque applicabile dal 2016.

COSTO DEL LAVORO RILEVANTE

Il costo del lavoro riferito al personale dipendente a tempo indeterminato, rilevante ai fini in esame,è costituito dall’importo contabilizzato nella voce B.9 di Conto economico ossia da:

retribuzioni, contributi previdenziali;

costi riferiti a mensilità aggiuntive, ferie e permessi;

accantonamento al Fondo TFR. A tale proposito nella citata Circolare n. 22/E è precisato che:

“le quote di TFR maturate a partire dall’esercizio 2015 primo periodo di applicazione dellanorma per i c.d. «solari» -– compresa la rivalutazione di quelle accantonate fino a tutto il2014 – rientrano a pieno titolo nella determinazione delle spese per il personale dipendentededucibili … trattandosi di costi sostenuti a fronte di debiti certi a carico del datore di lavoro”.

L’accantonamento al Fondo TFR è quindi deducibile nel periodo d’imposta di imputazionedello stesso a Conto economico e non in quello in cui il TFR è erogato al dipendente, posto chelo stesso non è la conseguenza di una valutazione bensì rappresenta un debito certoindividuato secondo le specifiche regole civilistiche.

Accantonamenti a Fondi per oneri futuri

Gli accantonamenti (voci B.12 e B.13 di Conto economico), ancorché riferiti al personale dipendentea tempo indeterminato, sono indeducibili ai fini IRAP avendo gli stessi natura estimativa.

La deducibilità è tuttavia soltanto “sospesa” essendo la stessa riconosciuta nel periodo d’impostain cui si saranno sostenute le spese previste per le quali l’accantonamento è stato effettuato.

In particolare, come precisato nella citata Circolare n. 22/E:

non rilevano ai fini in esame, e pertanto non possono essere ricompresi nel costo del personalededucibile, gli accantonamenti effettuati dal 2015 per eventuali oneri futuri connessi con ilrapporto di lavoro (ad esempio, per controversie con i dipendenti, per erogazioni spettanti aidipendenti dopo la cessazione del rapporto di lavoro).

Gli stessi rileveranno nel momento in cui si verificherà l’evento che ne ha determinato lostanziamento in bilancio “in quanto afferenti a costi del lavoro deducibili dalla base imponibileIRAP” dal 2015.

Tali accantonamenti non concorrono alla determinazione dell’IRAP deducibile dalleimposte dirette;

gli accantonamenti operati prima dell’entrata in vigore della nuova deduzione, ossia, ingenerale, fino al 2014, saranno ricompresi nel costo del personale deducibile nel periodod’imposta in cui si realizzerà l’evento che li ha determinati, ossia nel quale la spesa saràsostenuta, “ancorché non imputati a conto economico in quanto portati a diretta riduzione degliaccantonamenti operati”.

IF 26.04.2016 n. 130 - pagina 12 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Poiché tali accantonamenti possono aver concorso alla determinazione dell’IRAP deducibiledalle imposte dirette, è necessario rideterminare l’IRAP dedotta negli eserciziprecedenti riferita agli stessi rilevando una sopravvenienza attiva ex art. 88, TUIRnell’esercizio di sostenimento della spesa per la quale l’accantonamento è stato operato. Atal fine gli utilizzi dovranno essere attribuiti prioritariamente ai fondi utilizzati fino al 2014 chehanno generato un’IRAP deducibile, partendo da quelli di data più remota.In ogni caso “restano ferme le deduzioni già operate e le istanze di rimborso già presentate”.

ALTERNATIVITÀ DELLE DEDUZIONI

Per effetto di quanto previsto dall’art. 11, comma 4-septies, D.Lgs. n. 446/97:

è sempre consentita la deduzione dei contributi assicurativi ex comma 1, lett. a), n. 1, chepertanto, come specificato anche nelle istruzioni al mod. IRAP 2016, “non è alternativa rispettoalle altre deduzioni previste dall’articolo 11”;

le deduzioni per il “cuneo fiscale” sono alternative, per ciascun lavoratore:

alla deduzione per spese relative agli apprendisti, ai disabili e al personale con contrattodi formazione lavoro (art. 11, comma 1, lett. a, n. 5);

alla deduzione di € 1.850 per ciascun dipendente fino ad un massimo di 5 per i soggetticon componenti positivi del VAP non superiori a € 400.000 (art. 11, comma 4-bis.1).

Va evidenziato che, stante la nuova deduzione di cui al citato comma 4-octies, non è piùnecessario, con riguardo ai dipendenti a tempo indeterminato, valutare la convenienza adapplicare la deduzione “alternativa” di ammontare più elevato.

Relativamente alla nuova deduzione di cui al citato comma 4-octies non si pone alcunaquestione di alternatività, essendo la stessa residuale rispetto alle altre deduzioni.

COMPILAZIONE DEL MOD. IRAP 2016

DEDUZIONI PER IL PERSONALE DIPENDENTE

Nel mod. IRAP 2016 le deduzioni per il personale dipendente vanno riportate:

nell’apposita Sezione I – “Deduzioni – art. 11. D.Lgs. n. 446/97” del quadro IS (compilata datutti i soggetti che usufruiscono delle deduzioni).

Tale sezione presenta la seguente struttura:

Alternative(per ciascundipendente)

INAIL

Cuneo fiscale

Comma 1,lett. a), n. 5

Comma 4-bis.1

Comma 4-octies

Comma 4-quater

IF 26.04.2016 n. 130 - pagina 13 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

In tale Sezione:

a colonna 1 di tutti i righi va indicato il numero di soggetti per i quali si usufruisce delladeduzione;

a colonna 2 dei righi IS1, IS3, IS5, IS6 e IS7 e a colonna 3 dei righi IS2 e IS4 va indicatol’ammontare della deduzione spettante;

a colonna 2 di rigo IS2, denominata “soggetti al «de minimis»”, va riportato l’ammontare delladeduzione “maggiorata” (€ 15.000 / € 21.000) già ricompresa a colonna 3 dello stesso rigo;

a colonna 2 di rigo IS4, vanno indicati i costi riferiti al personale addetto alla ricerca esviluppo già compresi a colonna 3.

nell’apposito rigo del quadro di riferimento:

DeduzioneQuadro IQ

personefisiche

Quadro IP

società dipersone

Quadro IC

società dicapitali

Quadro IE

enti noncommerciali

Art. 11, co. 1, lett.a) IQ61 IP67 IC66 IE54

€ 1.850 IQ62 IP68 IC67 IE55

Incremento occupazionale IQ63 IP69 IC68 IE56

Costo residuo personale dipendente IQ64 IP70 IC69 IE57

ESEMPLIFICAZIONI

Esempio 1 La Alfa e Alfa sas nel 2015:

realizza un valore della produzione pari a € 500.000;

per tutto l’anno impiega 4 dipendenti, per i quali sostiene i seguenti costi.

Dipendenti impiegati nel 2015

Costi sostenuti

Retrib.lorda

Contrib.previd.

INAIL Totale

A tempo determinato € 20.000 € 6.000 € 100 € 26.100

B a tempo indeterminato donna € 36.000 € 11.000 € 180 € 47.180

C a tempo indeterminato 35 anni € 33.000 € 10.000 € 165 € 43.165

D indeterminato € 42.000 € 12.000 € 210 € 54.210

Totale € 144.555

Deduzioni per il personale dipendente a tempo determinato

Per il dipendente con contratto a tempo determinato, considerato che la società ha unvalore della produzione superiore a € 400.000 non spetta la deduzione pari a € 1.850.Per lo stesso spetta comunque la deduzione dei contributi assistenziali, pari a € 100.

Deduzioni per il personale dipendente a tempo indeterminato

Per i 3 dipendenti a tempo indeterminato:

va innanzitutto determinata la deduzione “cuneo fiscale”, come segue:

Dipendente Deduzione forfetaria Contrib. previd. Totale deduzione

B 13.500 11.000 24.500

C 13.500 10.000 23.500

D 7.500 12.000 19.500

Totale 34.500 33.000 67.500

IF 26.04.2016 n. 130 - pagina 14 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

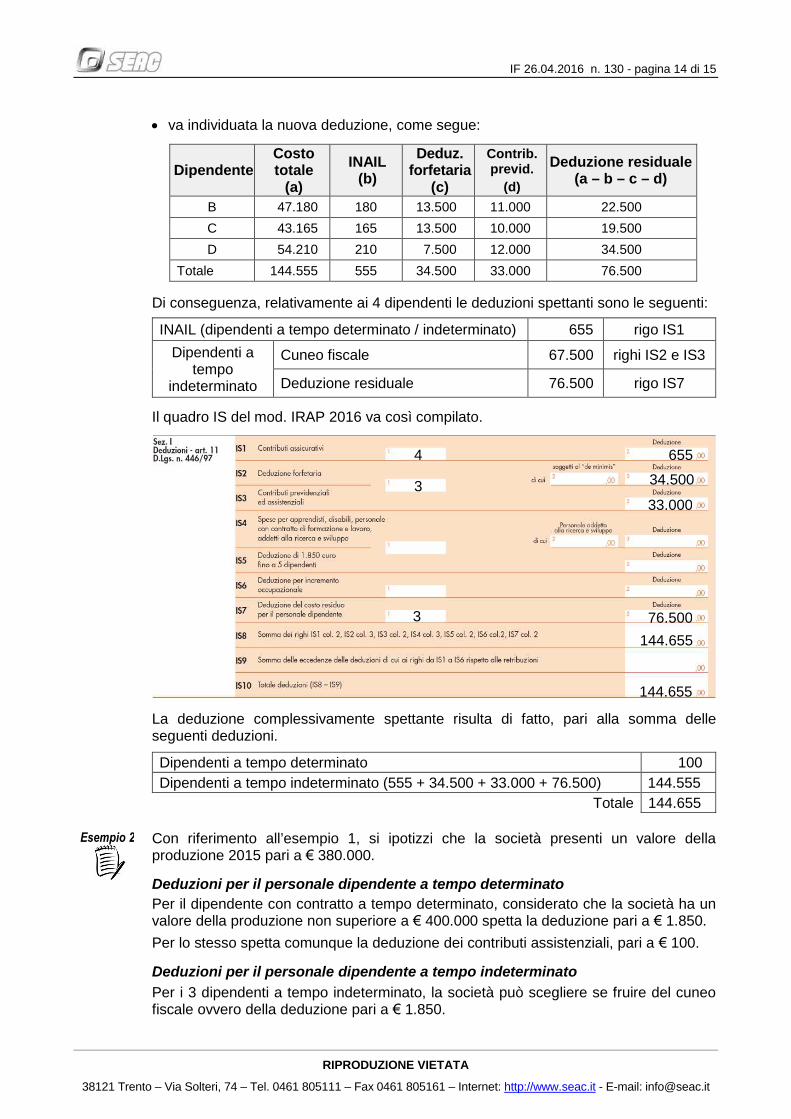

va individuata la nuova deduzione, come segue:

DipendenteCostototale

(a)

INAIL(b)

Deduz.forfetaria

(c)

Contrib.previd.

(d)

Deduzione residuale(a – b – c – d)

B 47.180 180 13.500 11.000 22.500

C 43.165 165 13.500 10.000 19.500

D 54.210 210 7.500 12.000 34.500

Totale 144.555 555 34.500 33.000 76.500

Di conseguenza, relativamente ai 4 dipendenti le deduzioni spettanti sono le seguenti:

INAIL (dipendenti a tempo determinato / indeterminato) 655 rigo IS1

Dipendenti atempo

indeterminato

Cuneo fiscale 67.500 righi IS2 e IS3

Deduzione residuale 76.500 rigo IS7

Il quadro IS del mod. IRAP 2016 va così compilato.

La deduzione complessivamente spettante risulta di fatto, pari alla somma delleseguenti deduzioni.

Dipendenti a tempo determinato 100

Dipendenti a tempo indeterminato (555 + 34.500 + 33.000 + 76.500) 144.555

Totale 144.655

Esempio 2 Con riferimento all’esempio 1, si ipotizzi che la società presenti un valore dellaproduzione 2015 pari a € 380.000.

Deduzioni per il personale dipendente a tempo determinato

Per il dipendente con contratto a tempo determinato, considerato che la società ha unvalore della produzione non superiore a € 400.000 spetta la deduzione pari a € 1.850.

Per lo stesso spetta comunque la deduzione dei contributi assistenziali, pari a € 100.

Deduzioni per il personale dipendente a tempo indeterminato

Per i 3 dipendenti a tempo indeterminato, la società può scegliere se fruire del cuneofiscale ovvero della deduzione pari a € 1.850.

6554

3 76.500

3 34.500

33.000

144.655

144.655

IF 26.04.2016 n. 130 - pagina 15 di 15

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Considerato che non è più necessario effettuare una valutazione di convenienza tral’una e l’altra deduzione, la società può scegliere, in quanto di più immediatadeterminazione, la deduzione di € 1.850 per ciascun dipendente, complessivamentepari a € 5.550 (tale soluzione consente di non determinare la deduzione ancorata alcuneo fiscale e di “usufruire” della stessa sotto forma della nuova deduzioneresiduale).

In tal caso la nuova deduzione va individuata come segue:

DipendenteCostototale

(a)

INAIL(b)

Deduz.€ 1.850

(c)

Deduzione residuale(a – b – c)

B 47.180 180 1.850 45.150

C 43.165 165 1.850 41.150

D 54.210 210 1.850 52.150

Totale 144.555 555 5.550 138.450

Di conseguenza, relativamente ai 4 dipendenti le deduzioni spettanti sono le seguenti:

INAIL (per dipendenti a tempo determinato / indeterminato 655 rigo IS1

Dipendente a tempo determinato 1.850 rigo IS5

Dipendenti atempo

indeterminato

€ 1.850 per dipendente 5.550 rigo IS5

Deduzione residuale 138.450 rigo IS7

Il quadro IS del mod. IRAP 2016 va così compilato.

La deduzione complessivamente spettante risulta di fatto, pari alla somma delleseguenti deduzioni.

Dipendenti a tempo determinato (100 + 1.850) 1.950

Dipendenti a tempo indeterminato (555 + 5.550 + 138.450) 144.555

Totale 146.505

5.550 + 1.850

6554

4

3

7.400

138.450

146.505

146.505