la hacienda pública: eliminación de la tasa 0% del iva · fuente: panorama fiscal de américa...

TRANSCRIPT

Presentación

En los últimos años en México se ha establecido la necesidad de una reforma fiscal

integral que permita al Gobierno contar con más recursos y disminuir la dependencia de

los ingresos petroleros. Algunos organismos han planteado la necesidad de eliminar

algunos privilegios fiscales como el relacionado con la tasa 0% de Impuesto al Valor

Agregado (IVA).El IVA es una fuente importante de recursos para la Hacienda Pública,

pero cómo impactaría que algunos productos, como alimentos y medicinas pagaran este

impuesto, aun cuando éstos son esenciales para ciertos sectores de la población.

La Hacienda Pública: eliminación de la tasa 0% del IVA

Julio 2013 Boletín de Investigación de la Comisión de Desarrollo Fiscal 1 - Bosques Núm. 4

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

2

2012 – 2014 C.P.C. José Besil Bardawil Presidente C.P.C. María Isabel Pliego Rosique Vicepresidente de Desarrollo y Capacitación Profesional L. C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo Comisión de Desarrollo Fiscal 1 – Bosques Presidente

C.P.C y P.C.FI. Juan Alberto Torres Romero Vicepresidente C.P.C y P.C.FI. Alberto Gabriel Cárdenas González Integrantes C.P.C. y P.C.FI. Carlos Alberto Cruz Villaseñor L.C.P. Eduardo Alberto De Hoyos Toledo C.P.C. Juan Carlos Díaz Godoy C.P. Luis Alfredo Espinosa Bernal L.C.P. Luis Daniel Fuentes Hernández L.C. Gerardo García Campa L.C. Eduardo García Lara C.P.C. Gabriela María Teresa García Monroy C.P. María Elena Godínez Pineda C.P. y P.C.FI. Antonio Federico Groenewold Rivas Berenice Gudarrama Contreras C.P. Juan Fernando Hernández Corvera C.P.C. Lázaro Hernández Gutiérrez C.P. Beatriz Hernández Sánchez L.C.P. Oswaldo Méndez Álvarez C.P. Guadalupe Angelina Naranjo González L.C. Jaime Pacheco Garrido L.C., M.I. y M.B.A. Fernando Rojas López C.P.C. Alfredo Torres Mijares L.C.C. Jesús Zenteno Juárez Gerencia de Comunicación y Promoción Comisión de Desarrollo Fiscal 1 - Bosques del Colegio, Año I, Núm. 4, julio de 2013, Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Jonathan García Butrón, Lic Asiria Olivera Calvo. Diseño: Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. Antecedentes 3

II. Ingreso gubernamental 5

III. Comparativos internacionales 8

IV. Posible reforma 10

V. Conclusiones 15

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

3

I. Antecedentes

Antes de entrar en vigor el IVA en México (1980), se aplicaba el Impuesto Sobre Ingresos

Mercantiles (ISIM), el cual estuvo vigente desde 1948 hasta 1979. El ISIM fue un

impuesto indirecto de recaudación federal que no gravaba la totalidad de las actividades,

esto provoco que se impusieran gravámenes federales y locales a ciertas actividades

específicas. Una de las principales razones que incidieron en su desaparición fue su

carácter “acumulativo”, ya que el impuesto causado en una etapa formaba parte de la

base del impuesto de la siguiente etapa, por lo tanto, si un producto lo fabricaba y vendía,

la misma empresa pagaba menos impuesto que otro producto donde intervenían varias

empresas productoras y distribuidoras.

La Ley del Impuesto al Valor Agregado se publicó en el Diario Oficial de la Federación el

29 de diciembre de 1978; sin embargo, inicio su vigencia hasta el 1 de enero de 1980. Al

entrar en vigor, quedaron abrogadas diversas leyes como: Ley Federal del Impuesto

Sobre Ingresos Mercantiles, Ley del Impuesto sobre Reventa de Aceites y Grasas

Lubricantes, Ley del Impuesto a la Producción del Cemento, Ley del Impuesto sobre

Cerillos y Fósforos, Ley del Impuesto sobre Llantas y Cámaras de Hule, entre otras.

El IVA es un impuesto indirecto, de carácter federal y de base amplia, grava todas las

operaciones en que se dé un valor agregado.

Inicialmente sólo se contemplaban dos tasas: el 10% general y el 6% para frontera; los

animales y vegetales no industrializados, así como los productos de la canasta básica se

consideraban exentos junto con lo relacionado a la educación, libros, periódicos y

revistas. En 1981 se modificó la Ley para gravar a la tasa del 0% a los productos agrícolas

y de primera necesidad. Durante el periodo de 1980 a 1982, el promedio de recaudación

respecto del Producto Interno Bruto (PIB) fue del 1.95%.

En 1983 se incrementó la tasa general al 15%, se estableció la tasa del 6% para

productos destinados a la alimentación, industrializados, y para las medicinas, así como

20% en artículos de lujo. Durante el periodo comprendido entre 1983 y 1990 el promedio

de recaudación fue de 2.50% del PIB.

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

4

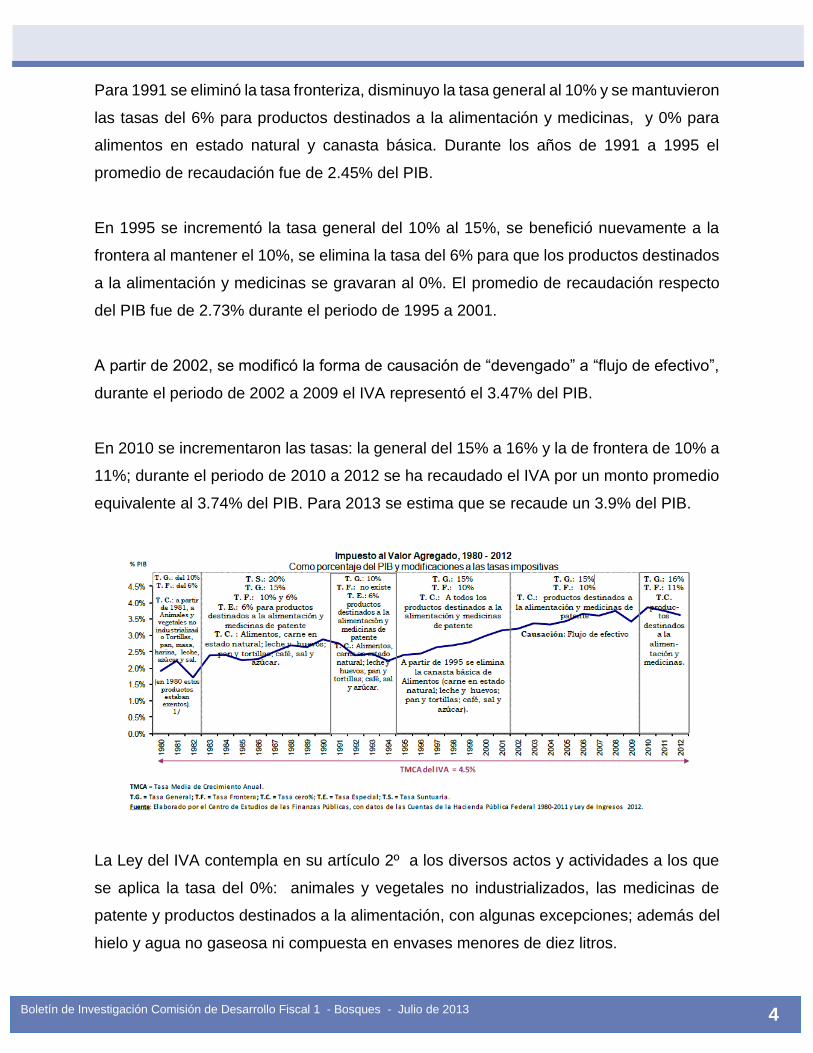

Para 1991 se eliminó la tasa fronteriza, disminuyo la tasa general al 10% y se mantuvieron

las tasas del 6% para productos destinados a la alimentación y medicinas, y 0% para

alimentos en estado natural y canasta básica. Durante los años de 1991 a 1995 el

promedio de recaudación fue de 2.45% del PIB.

En 1995 se incrementó la tasa general del 10% al 15%, se benefició nuevamente a la

frontera al mantener el 10%, se elimina la tasa del 6% para que los productos destinados

a la alimentación y medicinas se gravaran al 0%. El promedio de recaudación respecto

del PIB fue de 2.73% durante el periodo de 1995 a 2001.

A partir de 2002, se modificó la forma de causación de “devengado” a “flujo de efectivo”,

durante el periodo de 2002 a 2009 el IVA representó el 3.47% del PIB.

En 2010 se incrementaron las tasas: la general del 15% a 16% y la de frontera de 10% a

11%; durante el periodo de 2010 a 2012 se ha recaudado el IVA por un monto promedio

equivalente al 3.74% del PIB. Para 2013 se estima que se recaude un 3.9% del PIB.

La Ley del IVA contempla en su artículo 2º a los diversos actos y actividades a los que

se aplica la tasa del 0%: animales y vegetales no industrializados, las medicinas de

patente y productos destinados a la alimentación, con algunas excepciones; además del

hielo y agua no gaseosa ni compuesta en envases menores de diez litros.

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

5

En el artículo 9 se contemplan las enajenaciones exentas, como el suelo, los libros,

periódicos y revistas; así como los bienes muebles usados, excepto los enajenados por

empresas.

El artículo 15 contempla la prestación de servicios exentos, por ejemplo, las comisiones

que cobran las afores y los servicios de enseñanza con reconocimiento de validez oficial.

El uso o goce temporal que se considera exento se encuentra en el artículo 20 y

contempla, entre otros, los inmuebles destinados a casa-habitación y las fincas

destinadas a fines agrícolas o ganaderos.

II. Ingreso gubernamental

Los Ingresos que recauda el Gobierno se contemplan en la Ley de Ingresos de la

Federación, la cual se publica cada año. En ésta se establecen los ingresos que deberá

recaudar el gobierno, provenientes de los impuestos; así como los ingresos que recibirá

el Estado por derechos sobre hidrocarburos, además de otros ingresos provenientes de

diversos organismos de participación gubernamental.

Los ingresos que percibe el gobierno se pueden dividir en Ingresos Petroleros y No

Petroleros:

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

6

Como se observa en el cuadro anterior, los ingresos petroleros representan un 35% de

los ingresos totales, esto coloca a México en una posición vulnerable si se contempla que

el petróleo es una fuente de energía no renovable y que su precio se fija en mercados

internacionales; es decir, en muchas ocasiones está ligado a posiciones políticas de los

países productores y los grandes países industrializados.

Los ingresos tributarios representan un 45% del total de los ingresos gubernamentales,

un 9.8% del PIB.

Cuando analizamos los ingresos tributarios nos percatamos que más del 50% está

integrado por los impuestos directos que gravan a la renta:

Si se revisan los impuestos indirectos se observa que representan un 43% de los ingresos

tributarios totales, siendo el IVA el principal la principal aportación, con un 38.2% de los

ingresos tributarios. El IVA representa a su vez el 17.2% del total de ingresos

contemplados en la Ley de Ingresos de la Federación 2013.

Fuente: Ley de Ingresos de la Federación 2013.

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

7

Juntos, el ISR y el IVA representan el 88.4% de los ingresos tributarios presupuestados

para 201 y un 40% de los ingresos totales del gobierno.

En los años recientes el Sistema Renta (ISR, IMPAC, IETU e IDE) ha evolucionado al

pasar de una recaudación en 2003 de 544 mil millones de pesos a una recaudación

estimada para 2013 de 867 mil millones de pesos.

En lo que respecta al IVA, en 2003 se recaudaron 411 mil millones de pesos, para 2013

se estiman 623 mil millones de pesos. Por otro lado, en 2003 la diferencia entre el Sistema

Renta y el IVA era de 133 mil millones de pesos, para el año de 2013 la diferencia es de

244 mil millones de pesos.

El Sistema Renta ha logrado mantener un ritmo de crecimiento estable, apoyado en los

impuestos de control del ISR (lo que en su momento fue el IMPAC y actualmente es el

IETU y el IDE). En el periodo analizado el Sistema Renta incremento su recaudación en

un 59% mientras que el IVA sólo se incrementó en un 22%.

Fuente: Cuenta de la Hacienda Pública Federal 2003 a 2012 y Ley de Ingresos de la Federación 2013.

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

8

III. Comparativos internacionales

EL IVA es uno de los instrumentos de recaudación más utilizado a nivel mundial, más de

150 países lo aplican, de los miembros de la OCDE,1 casi todos lo aplican, con excepción

de Estados Unidos de América (EUA).

En EUA se cobra un impuesto a las ventas llamado “Sales Tax”. Este gravamen es de

recaudación Estatal y/o Local, sólo se aplica en la venta minorista; el “Sales Tax” puede

ser diferente entre estados o incluso no cobrarse, la tasa aplicada va del 0% al 11.5%,

incluyendo el impuesto local, por ejemplo: en Delaware el impuesto estatal que se cobra

es del 0%, en Illinois la tasa puede llegar al 11.5% entre el impuesto estatal y local.

En Canadá, además del IVA federal existen gravámenes por provincias, en conjunto el

impuesto federal y el local puede alcanzar una tasa del 14.5%.

Al revisar las tasas del IVA que se aplican en diversos países, resulta evidente la

existencia de una tasa general y también de tasas reducidas para ciertos productos y

servicios.

1 Organización para la Cooperación y el Desarrollo Económico.

Fuente: Panorama Fiscal de América Latina y el Caribe, Comisión Económica para América Latina y el Caribe (CEPAL).

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

9

En España se aplica el 18%, en Alemania el 19%, en Reino Unido el 20% y en Francia el

21%. En promedio, la Unión Europea aplica una tasa del IVA del 21%.

Respecto a Latinoamérica, se tienen tasas del 12% en Venezuela y Brasil; 19% en Chile,

y 21% en Argentina. México tiene la tasa general del 16%, por debajo de la media

europea.

Los principales bienes y servicios exentos o con tasa 0% de IVA a nivel mundial son los

libros y revistas, los servicios médicos, la educación, así como las exportaciones. Algunos

países aplican también tasas reducidas para alimentos o productos agrícolas, medicinas

y servicios financieros.

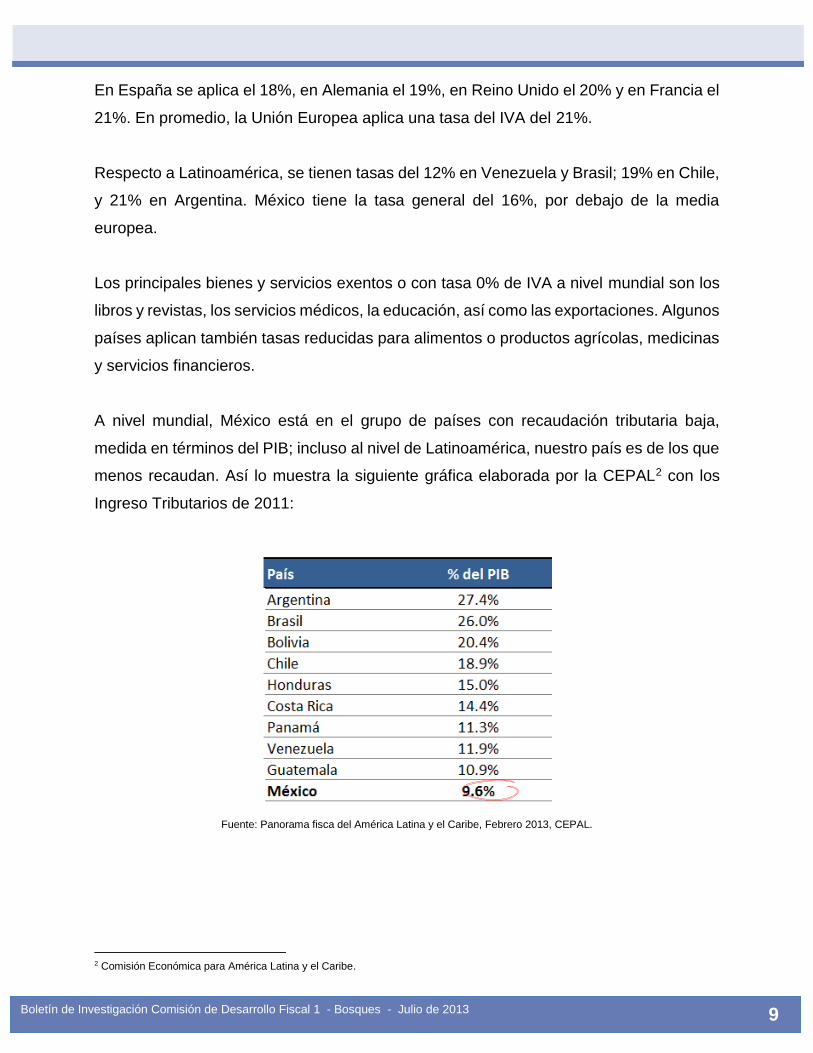

A nivel mundial, México está en el grupo de países con recaudación tributaria baja,

medida en términos del PIB; incluso al nivel de Latinoamérica, nuestro país es de los que

menos recaudan. Así lo muestra la siguiente gráfica elaborada por la CEPAL2 con los

Ingreso Tributarios de 2011:

Fuente: Panorama fisca del América Latina y el Caribe, Febrero 2013, CEPAL.

2 Comisión Económica para América Latina y el Caribe.

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

10

En el caso de México, aunque se ha hecho un esfuerzo significativo para modernizar el

esquema de cumplimiento fiscal, al cambiar el formato anterior de declaraciones

impresas a los actuales esquemas de declaraciones electrónicas con firma digital, no se

ha traducido en un incremento significativo de los niveles de recaudación.

Nuestro país se enfrenta a un alto nivel de incumplimiento fiscal, pues se estima que la

evasión fiscal en México derivada del uso de efectivo en la economía informal representa

el 1.37% del PIB.

IV. Posible reforma

La estructura actual de la Ley del IVA establece beneficios para algunos productos y

servicios, principalmente lo que se refiere a la tasa del 0%. Sin embargo, esto ha sido

controvertido, tanto que ha derivado en los tribunales, ya que algunos contribuyentes han

cuestionado la tasa correcta del IVA aplicable a sus productos. Cabe decir que en la

mayoría de estas controversias los tribunales han emitido un fallo en contra del Estado.

Muestra de lo anterior es las tesis de jurisprudencia 34/2006 de la Segunda Sala de la

Suprema Corte de Justicia de la Nación, la cual determinó como inequitativo el

tratamiento diferenciado que se establece en el artículo 2o.-A, fracción I, inciso b),

numeral 1 de la Ley del IVA, al gravar, por una parte, a la tasa del 0% la enajenación de

alimentos en estado sólido o semisólido y, por la otra, a la tasa del 15% la enajenación

de bebidas distintas de la leche, como lo son los jugos, néctares o concentrados de frutas

o de verduras, así como el yoghurt para beber y otros productos que tienen naturaleza

de alimentos, al considerar que el estado físico de los mismos no constituye un elemento

relevante para otorgar un trato fiscal diferente.

Asimismo, en la tesis de jurisprudencia número 136/2005, de la Primera Sala de la

Suprema Corte de Justicia de la Nación se determinó que resulta inequitativo el

tratamiento diferenciado que prevé el artículo 2o.-A, fracción I, inciso c), de la Ley del

IVA, al gravar con la tasa del 0% la enajenación de agua no gaseosa ni compuesta

cuando su presentación sea en envases mayores de diez litros, mientras que la propia

ley grava con la tasa general del 15% la enajenación de dicho líquido cuando su

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

11

presentación sea en envases menores a ese volumen, al estimar que no se advirtieron

elementos que pudieran tomarse en cuenta para justificar ese tratamiento diferenciado.

Las dos tesis de jurisprudencia citadas y los diversos procesos judiciales en los cuales

se hizo referencia a estas llevaron al Poder Ejecutivo a emitir el “Decreto por el que se

establece un estímulo fiscal a la importación o enajenación de jugos, néctares y otras

bebidas”,3 para aplicar los beneficios de la tasa 0% a todos los contribuyentes que

enajenen estos productos con el fin de evitar distorsiones en el mercado.

Este estímulo fiscal que cito a continuación, actualmente se encuentra contenido en el

artículo 3.2. del “Decreto que compila diversos beneficios fiscales y establece medidas

de simplificación administrativa”, publicado en el Diario Oficial de la Federación el 30 de

marzo de 2012.

Artículo 3.2.- Se otorga un estímulo fiscal a los importadores o enajenantes de jugos,

néctares, concentrados de frutas o de verduras y de productos para beber en los que la

leche sea un componente que se combina con vegetales, cultivos lácticos o lactobacilos,

edulcorantes u otros ingredientes, tales como el yoghurt para beber, el producto lácteo

fermentado o los licuados, así como de agua no gaseosa ni compuesta cuya presentación

sea en envases menores de diez litros.

El estímulo fiscal consiste en una cantidad equivalente al 100% del impuesto al valor

agregado que deba pagarse por la importación o enajenación de los productos antes

mencionados y sólo será procedente en tanto no se traslade al adquirente cantidad alguna

por concepto del impuesto al valor agregado en la enajenación de dichos bienes. Dicho

estímulo fiscal será acreditable contra el impuesto que deba pagarse por las citadas

actividades.

La necesidad de una reforma fiscal que fortalezca la recaudación tributaria y disminuya

la dependencia de los ingresos petroleros ha sido planteada por diversos analistas

económicos y políticos, de igual forma se ha discutido en diversos foros de instituciones

públicas y privadas, tanto a nivel nacional como internacional.

3 Publicado en el Diario Oficial de la Federación el 19 de julio de 2006.

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

12

Una de las principales reformas que se pretende realizar se refiere a la modificación de

la estructura actual de la Ley del IVA, por medio de la eliminación de privilegios que

existen en la propia Ley y que los contribuyentes han ejercido en tribunales ante la

diversidad de exenciones y criterios en su aplicación.

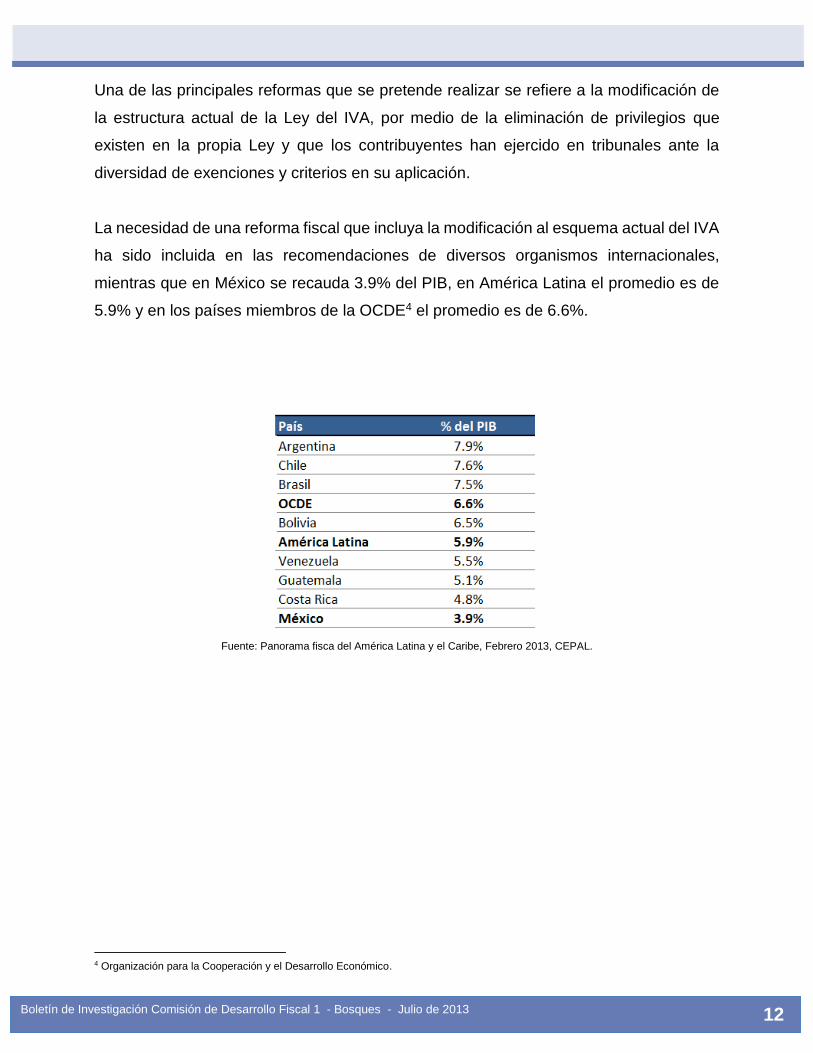

La necesidad de una reforma fiscal que incluya la modificación al esquema actual del IVA

ha sido incluida en las recomendaciones de diversos organismos internacionales,

mientras que en México se recauda 3.9% del PIB, en América Latina el promedio es de

5.9% y en los países miembros de la OCDE4 el promedio es de 6.6%.

Fuente: Panorama fisca del América Latina y el Caribe, Febrero 2013, CEPAL.

4 Organización para la Cooperación y el Desarrollo Económico.

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

13

De acuerdo con el Presupuesto de Gastos Fiscales para 2013 las tasas reducidas del

IVA que se aplican en México representan el 1.2% del PIB.

Fuente: Presupuesto de Gastos Fiscales 2012, Secretaría de Hacienda y Crédito Público.

El monto de exención aplicable a medicinas por 15,279 millones de pesos es equivalente

a los 15,841 millones de pesos que representa la tasa fronteriza del 11%. Es muy

probable que se incluyan estos dos beneficios, pues serán parte de la discusión de la

reforma fiscal cuando se decida entre eliminar la tasa fronteriza o aplicar el IVA a

medicinas.

Del total de “Gastos Fiscales”, uno de los más importantes es la tasa del 0% que se aplica

a alimentos, ésta representará en este año una pérdida recaudatoria de 156,789 millones

de pesos.

Además, se debe considerar al Régimen de Pequeños Contribuyentes (REPECOS), el

cual permite realizar el pago del ISR e IVA con una cuota fija, la cual se determina

considerando los ingresos que declaran los propios contribuyentes. De acuerdo con un

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

14

estudio elaborado por el Instituto Tecnológico y de Estudios Superiores de Monterrey5 se

estima que la evasión promedio de este sector es superior al 90%.

Aunque la eliminación de la tasa de 0% a alimentos y medicinas incrementaría la

recaudación tributaria en un 1.1% del PIB, tal vez no sea la mejor solución a los

problemas económicos del país.

Fuente: Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados.

La distribución del gasto fiscal por aplicar la tasa del IVA al 0% se muestra en la línea

roja, ahí se puede observar que el mayor porcentaje está en los deciles [sic.] superiores,

el 45% esta soportado por los deciles VIII al X, mientras que sólo el 24% esta soportado

por los deciles inferiores, del I al III.

Sin embargo, cuando se revisa el gasto de las familias en la adquisición de productos

que tienen tasa 0% (la línea azul), es evidente que en el decil I los productos a tasa 0%

representan un 47% del gasto total; no obstante, en el decil X estos mismos productos

sólo representan el 13.2% del gasto familiar.

5 Evasión Global de los Impuestos: Impuesto Sobre la Renta, Impuesto al Valor Agregado e Impuesto Especial sobre Producción y Servicio no Petrolero, ITESM, enero 2010.

Boletín de Investigación Comisión de Desarrollo Fiscal 1 - Bosques - Julio de 2013

15

A partir de esta distorsión se concluye que la posible eliminación de la tasa 0% del IVA

para alimentos y medicinas daría al gobierno un incremento importante en la recaudación

tributaria, en términos porcentuales la mayor parte seria absorbida por los extractos de

ingresos altos; sin embrago, lo reitero, esto afectaría en promedio en un 40% el gasto de

las familias con menores ingresos en el país.

V. Conclusiones

Es necesaria una reforma fiscal tributaria que incremente los niveles de recaudación, por

lo menos a la par de los que se han alcanzado en otros países de Latinoamérica. Dicha

reforma deberá no sólo incluir los principales impuestos como el ISR y el IVA, sino

también incorporar esquemas que fortalezcan la Hacienda Pública en todos sus niveles,

garanticen una distribución real y equitativa del gasto público, y fortalezcan la economía

nacional.

La reforma deberá incluir instrumentos que permitan recaudar contribuciones en el

mercado informal de la economía y de aquellos contribuyentes que aunque están

registrados en la Secretaría de Hacienda y pagan impuestos, este pago no refleja su

capacidad contributiva real, como por ejemplo los REPECOS.

La reforma en el IVA no debería plantear la tasa general a alimentos y medicinas, lo

factible es una tasa reducida como la que ha tenido México en el pasado, siempre en

conjunto con medidas gubernamentales que compensen a los sectores de bajos ingresos

con este nuevo gravamen.

Una opción viable, como sucedía en la década de 1980, es establecer una canasta básica

de productos de primera necesidad que no pagaran IVA o lo hicieran a una tasa baja,

estos productos deberán estar claramente identificados y delimitados.

La simplificación tributaria deberá ser parte integral de la reforma, es decir, un cálculo y

pago simple de impuestos facilita la recaudación y fiscalización.