la gestione della crisi di impresa - slide civardi · la gestione della crisi di impresa...

TRANSCRIPT

LA GESTIONE DELLA CRISI LA GESTIONE DELLA CRISI DIDI

IMPRESAIMPRESA

LL’’ATTESTAZIONE, ATTESTAZIONE,

IL RUOLO DEL PERITO ATTESTATOREIL RUOLO DEL PERITO ATTESTATORE

21 Febbraio 2014

Studio Rosina e Associati

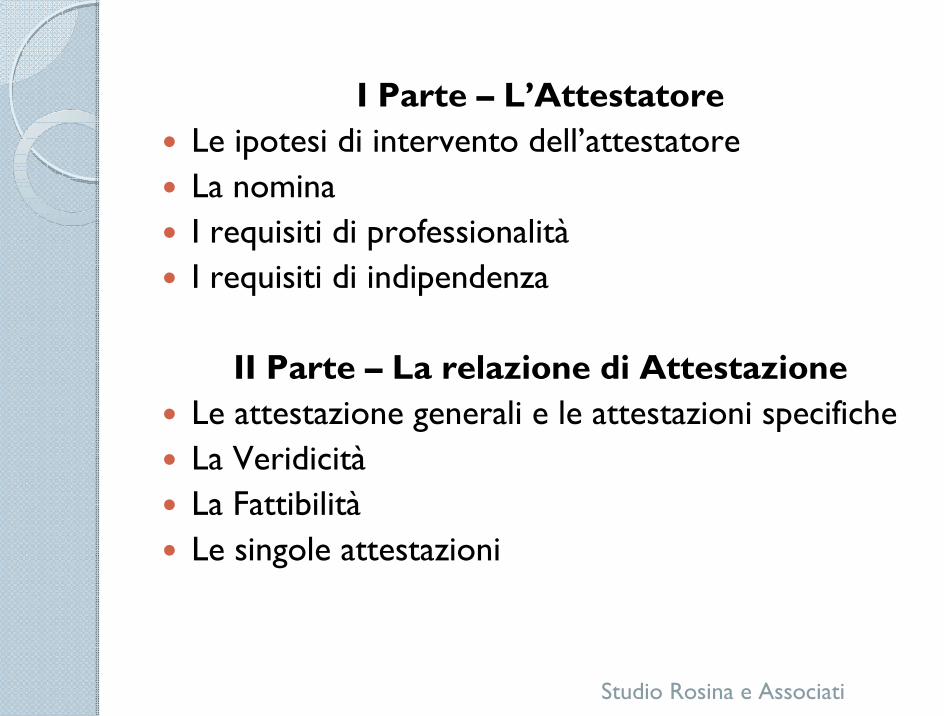

I Parte – L’Attestatore

� Le ipotesi di intervento dell’attestatore

� La nomina

� I requisiti di professionalità

� I requisiti di indipendenza

II Parte – La relazione di Attestazione

� Le attestazione generali e le attestazioni specifiche

� La Veridicità

� La Fattibilità

� Le singole attestazioni

Studio Rosina e Associati

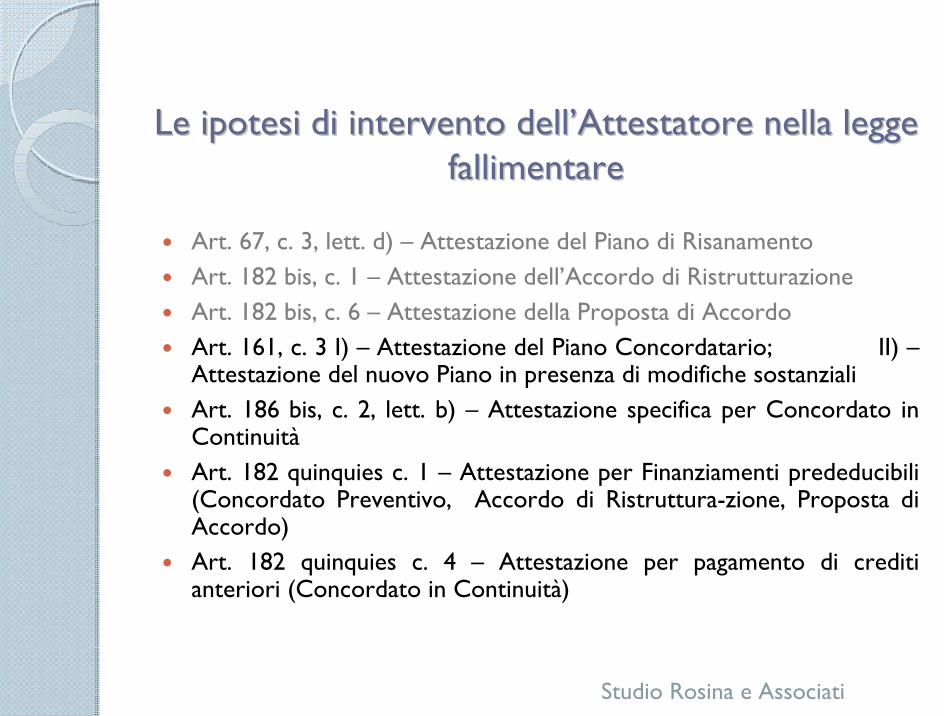

Le ipotesi di intervento dellLe ipotesi di intervento dell’’AttestatoreAttestatore nella legge nella legge

fallimentarefallimentare

� Art. 67, c. 3, lett. d) – Attestazione del Piano di Risanamento

� Art. 182 bis, c. 1 – Attestazione dell’Accordo di Ristrutturazione

� Art. 182 bis, c. 6 – Attestazione della Proposta di Accordo

� Art. 161, c. 3 I) – Attestazione del Piano Concordatario; II) –Attestazione del nuovo Piano in presenza di modifiche sostanziali

� Art. 186 bis, c. 2, lett. b) – Attestazione specifica per Concordato in Continuità

� Art. 182 quinquies c. 1 – Attestazione per Finanziamenti prededucibili(Concordato Preventivo, Accordo di Ristruttura-zione, Proposta di Accordo)

� Art. 182 quinquies c. 4 – Attestazione per pagamento di crediti anteriori (Concordato in Continuità)

Studio Rosina e Associati

� Art. 182 quinquies c. 5 – Attestazione per pagamento crediti anteriori (Accordo di Ristrutturazione, Proposta di Accordo)

� Art. 186 bis, c. 3 – Attestazione per prosecuzione contratti pubblici (Concordato in Continuità)

� Art. 186 bis, c.4, lett. a) – Attestazione per partecipazione ad assegnazione di nuovi contratti pubblici (Concordato in Continuità)

Le ipotesi di intervento del Perito “Stimatore”

� Art. 124, c. 3 – Stima del valore di mercato dei beni su cui insiste la prelazione (Concordato Fallimentare)

� Art. 160, c. 2 – Stima del valore di mercato dei beni su cui insiste la prelazione (Concordato Preventivo)

Studio Rosina e Associati

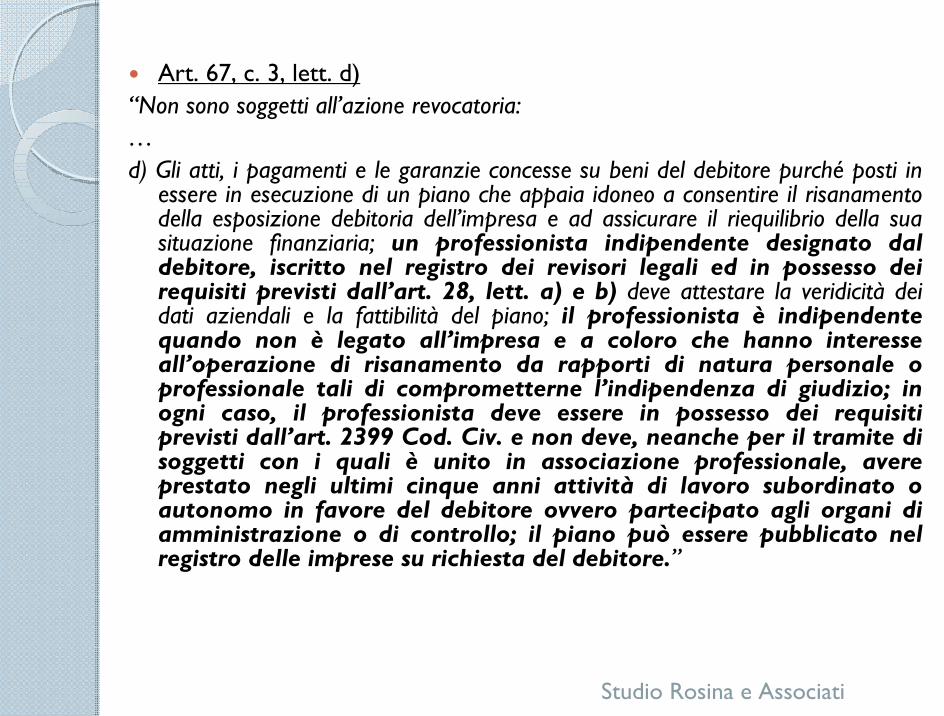

� Art. 67, c. 3, lett. d)

“Non sono soggetti all’azione revocatoria:

…

d) Gli atti, i pagamenti e le garanzie concesse su beni del debitore purché posti in essere in esecuzione di un piano che appaia idoneo a consentire il risanamento della esposizione debitoria dell’impresa e ad assicurare il riequilibrio della sua situazione finanziaria; un professionista indipendente designato dal debitore, iscritto nel registro dei revisori legali ed in possesso dei requisiti previsti dall’art. 28, lett. a) e b) deve attestare la veridicità dei dati aziendali e la fattibilità del piano; il professionista è indipendente quando non è legato all’impresa e a coloro che hanno interesse all’operazione di risanamento da rapporti di natura personale o professionale tali di comprometterne l’indipendenza di giudizio; in ogni caso, il professionista deve essere in possesso dei requisiti previsti dall’art. 2399 Cod. Civ. e non deve, neanche per il tramite di soggetti con i quali è unito in associazione professionale, avere prestato negli ultimi cinque anni attività di lavoro subordinato o autonomo in favore del debitore ovvero partecipato agli organi di amministrazione o di controllo; il piano può essere pubblicato nel registro delle imprese su richiesta del debitore.”

Studio Rosina e Associati

La nomina dellLa nomina dell’’AttestatoreAttestatore

A seguito delle modifiche introdotte dal DL 83/2012 (Decreto Sviluppo) non ci sono più dubbi sul fatto che la nomina dell’Attestatore spetti al Debitore

Studio Rosina e Associati

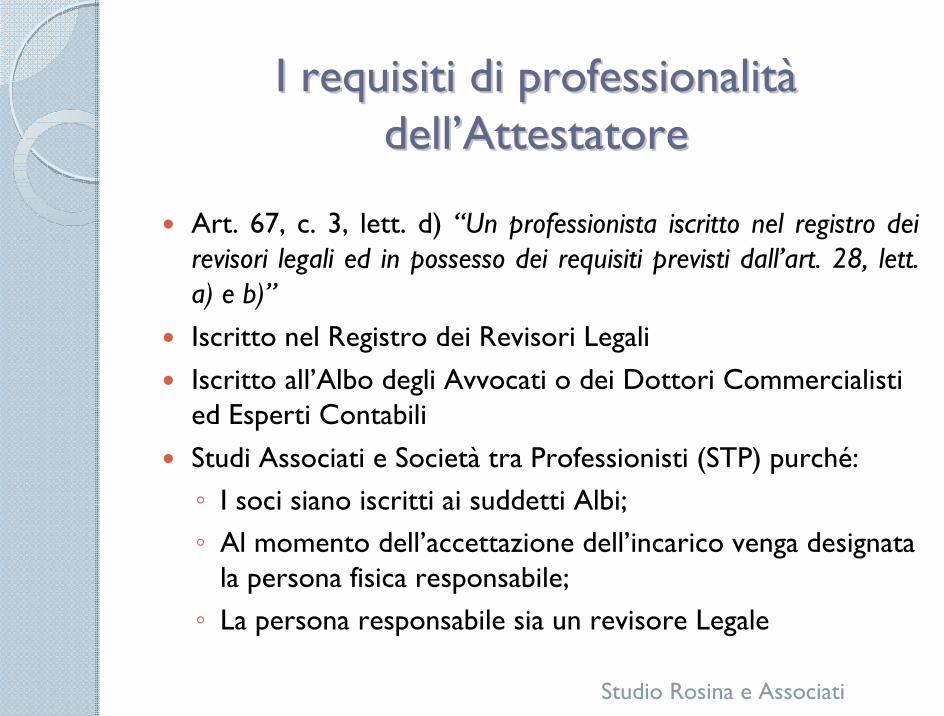

I requisiti di professionalitI requisiti di professionalitàà

delldell’’AttestatoreAttestatore

� Art. 67, c. 3, lett. d) “Un professionista iscritto nel registro dei revisori legali ed in possesso dei requisiti previsti dall’art. 28, lett. a) e b)”

� Iscritto nel Registro dei Revisori Legali

� Iscritto all’Albo degli Avvocati o dei Dottori Commercialisti ed Esperti Contabili

� Studi Associati e Società tra Professionisti (STP) purché:

◦ I soci siano iscritti ai suddetti Albi;

◦ Al momento dell’accettazione dell’incarico venga designata la persona fisica responsabile;

◦ La persona responsabile sia un revisore Legale

Studio Rosina e Associati

I requisiti di indipendenza dellI requisiti di indipendenza dell’’AttestatoreAttestatore

Obbiettivo della Legge è che l’Attestatore sia indipendente rispetto al debitore ed ai soggetti comunque interessati dalle conseguenza del Piano

Studio Rosina e Associati

Criteri assolutiArt. 2399, C.C. (indipendenza del Sindaco):

- L’interdetto, l’inabilitato, il fallito e chi è stato condannato ad una pena che comporta l’interdizione, anche temporanea, dai pubblici uffici o l’incapacità di esercitare uffici direttivi (art. 2382 C.C.)

- Il coniuge, i parenti e affini entro il quarto grado degli amministratori della Società Debitrice

- Gli amministratori, il coniuge, i parenti e affini entro il quarto grado degli amministratori delle società controllate, delle controllanti o soggette a controllo comune con la Società Debitrice

- Coloro che sono legati alla Debitrice, alle sue controllate, alle sue controllanti o a quelle sottoposte a comune controllo da:

- Un rapporto continuativo di consulenza o di prestazione d’opera retribuita

- Altri rapporti di natura patrimoniale che ne compromettano l’indipendenza

Non avere prestato, neanche tramite l’associazione professionale di cui fa parte, negli ultimi cinque anni attività di lavoro dipendente o autonomo in favore del Debitore o partecipato agli organi di amministrazione e controllo.

Studio Rosina e Associati

Criteri relativi (Autovalutazione)

Non risulti legato al Debitore né a coloro che hanno interesse all’operazione di risanamento da rapporti di tipo personale o professionale tali da comprometterne l’indipendenza di giudizio

Norma 1.4 di Comportamento del Collegio Sindacale emanate nel Gennaio 2012 da CNDCEC:

Rischi derivanti da: interesse personale – auto riesame –prestazione di attività di patrocinio o assistenza tecnica –eccessiva familiarità o confidenzialità - intimidazione

Studio Rosina e Associati

Le conseguenze della carenza dei requisiti soggettivi Le conseguenze della carenza dei requisiti soggettivi

(professionalit(professionalitàà e indipendenza)e indipendenza)

L’attestazione rilasciata da un professionista carente dei requisiti èviziata, potenzialmente invalida e priva di attendibilità (CNDCEC Circ. 30 dell’ 11.2.2013).

Commissione del reato di cui all’art. 236 bis LF.

Nullità degli accordi ex art. 67 (Piano attestato) o 182 bis (Accordo di ristrutturazione) per vizio del consenso.

Nel caso di attestazione ex art. 161 (Concordato preventivo) la domanda diventa inammissibile, e può essere dichiarata tale d’ufficio dal Tribunale. Se rilevata dal Commissario, potràdeterminare ai sensi dell’art. 173 la revoca dell’ammissione al concordato ed il successivo fallimento su istanza del creditore o del PM. Se rilevata dopo l’omologa, potrà intervenire solo l’annullamento o la risoluzione del concordato ex artt. 137 e 138,ma non mi pare che tali provvedimenti possano fondarsi soltanto sull’assenza di requisiti dell’attestatore.

Studio Rosina e Associati

LL’’AttestazioneAttestazione

Le attestazioni generali

� L’Attestazione del Piano di Risanamento ex art. 67, c. 3, lett. d): Non sono revocabili gli atti posti in essere in esecuzione di un piano che appaia idoneo a consentire il risanamento della esposizione debitoria e ad assicurare il riequilibrio della situazione finanziaria. Unprofessionista deve attestare la veridicità dei dati aziendali e la fattibilità del piano.

� L’Attestazione dell’Accordo di Ristrutturazione ex art. 182 bis, c. 1: L’imprenditore può chiedere l’omologazione di un accordo di ristrutturazione dei debiti stipulato con i creditori rappresentanti almeno il 60% dei crediti, ed un professionista deve attestare la veridicità dei dati aziendali e l’attuabilità dell’accordo con particolare riferimento alla sua idoneità ad assicurare l’integrale pagamento dei creditori estranei.

� L’Attestazione della Proposta di Accordo di Ristrutturazione ex art. 182 bis, c. 6: Nel corso delle trattative, l’imprenditore può depositare presso il tribunale una proposta di accordo. Il professionista deve attestare che l’idoneità della proposta, se accettata, ad assicurare l’integrale pagamento dei creditori non aderenti.

Studio Rosina e Associati

� L’Attestazione del Piano Concordatario ex art. 161, c.3 e del Piano modificato: L’imprenditore deposita un piano contenente la descrizione analitica delle modalità e dei tempi di adempimento della proposta di concordato, ed un professionista deve attestare la veridicità dei dati aziendali e la fattibilità del piano. Analoga attestazione deve essere presentata in caso di modifiche sostanziali del Piano

� L’Attestazione del Piano Concordatario in continuità ex art. 186 bis, c. 2, lett. b: Nel caso di concordato in continuità il professionista deve attestare che la prosecuzione dell’attività d’impresa prevista nel piano concordatario è funzionale al miglior soddisfacimento dei creditori

Studio Rosina e Associati

Le attestazioni specifiche

� L’Attestazione per i Finanziamenti ex art. 182 quinquies, c. 1:L’imprenditore che deposita una domanda di concordato o un accordo di ristrutturazione o una proposta di accordo può chiedere di contrarre finanziamenti prededucibili se un professionista, verificato il fabbisogno finanziario fino all’omologa, attesta che i finanziamenti sono funzionali alla migliore soddisfazione dei creditori

� L’Attestazione per il pagamento di crediti anteriori ex art. 182 quinquies, cc. 4 e 5: L’imprenditore che deposita una domanda di concordato in continuità (comma 4) o un accordo di ristrutturazione o una proposta di accordo (comma 5) può chiedere di essere autorizzato al pagamento di crediti anteriori per prestazioni di beni o servizi se un professionista attesta che le prestazioni sono essenziali per la prosecuzione dell’attivitàdi impresa e funzionali ad assicurare la migliore soddisfazione dei creditori

� L’Attestazione per la prosecuzione di contratti pubblici ex art. 186 bis, c. 3 e per la partecipazione ad assegnazione di nuovi contratti pubblici ex art. 186 bis, c. 4, lett. a): L’ammissione al concordato non impedisce la continuazione di contratti pubblici se un professionista attesta la conformità al piano e la ragionevole capacità di adempimento (c. 3).

Studio Rosina e Associati

La Perizia Estimativa nel Concordato PreventivoLa Perizia Estimativa nel Concordato Preventivo

� Art. 160, c. 2 - Stima del valore di mercato dei beni su cui insiste la prelazione (Concordato Preventivo)

� La proposta può prevedere che i creditori muniti di privilegio, pegno o ipoteca non vengano soddisfatti integralmente, purchéil piano ne preveda la soddisfazione in misura non inferiore a quella realizzabile sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato indicato nella relazione giurata di un professionista in possesso dei requisiti di cui all’art. 67, c. 3, lett. d)

Studio Rosina e Associati

La VeridicitLa Veridicitàà

Il concetto di veridicità è sostanzialmente quello di rappresentazione veritiera e corretta (True and fair value) ex art. 2423 C.C. che è applicato nella redazione del bilancio di esercizio.

“Il giudizio dell’attestatore non può limitarsi a una mera dichiarazione di conformità, ovvero di corrispondenza formale dei dati utilizzati per la predisposizione del piano a quelli risultanti dalla contabilità, ma, al contrario, comporta che il professionista accerti e attesti che i dati in questione siano “effettivamente reali”…. In questa prospettiva, il professionista ètenuto a esaminare e verificare i singoli elementi contabili ed extra contabili su cui il piano si fonda, vale a dire tutti i dati di natura contabile, aziendalistica e giuridica rilevanti ai fini dell’attuabilità del piano” (Trib. Benevento, 23.4.2013).

Studio Rosina e Associati

E’ quindi richiesto all’attestatore di verificare l’esistenza e la titolarità giuridica dei beni che compongono le attività contenute nel piano, così come con riferimento alle passività occorre verificarne la natura (privilegiata o chirografaria) e la loro completa rappresentazione.

Il perimetro dell’analisi deve essere limitato ai dati su cui il piano si fonda, e quindi sui dati la cui attendibilità è strumentale all’esecuzione del piano, e quindi all’espressione del giudizio di fattibilità. L’analisi di veridicità può essere quindi considerata un’analisi preliminare e strumentale rispetto a quella di fattibilità.

Il criterio di valutazione delle poste deve essere quello sottostante ad uno scenario “medio probabile” e non necessariamente a quello “di minima” (worst case).

Il professionista può avvalersi del supporto di specialisti terzi, ma facendone proprie le conclusioni.

Studio Rosina e Associati

La FattibilitLa Fattibilitàà

La possibilità di realizzazione della proposta nei termini prospettati. Il giudizio deve essere reso in termini di “probabilità di successo del piano” e ha ad oggetto anche i rischi inerenti lo stesso (Cass. Sez. Unite n. 1151/2013).

Il giudizio di fattibilità non deve essere di “possibilità” o di “probabilità”, ma di concreta verosimiglianza, nel senso che la situazione (necessariamente futura) prospettata nel piano deve apparire il naturale sviluppo, secondo logiche di esperienza e in base ai dettami delle discipline economiche finanziarie, delle premesse del piano e delle condotte attuative finalizzate alla sua esecuzione (Trib. Firenze 9.2.2012).

Connessa al giudizio di fattibilità è l’analisi di sensitività, in quanto l’attestatore è chiamato a valutare il rischio connesso agli elementi di maggiore incertezza e ad effettuare apposite prove di resistenza per verificare la tenuta del piano in conseguenza del manifestarsi dei rischi individuati.

Tale patrimonio informativo verrà messo a disposizione dei creditori, i quali potranno assumere decisioni in modo informato.

LL’’espressione del giudizioespressione del giudizio

L’espressione del giudizio deve essere non condizionata e senza limitazioni

Studio Rosina e Associati