la...

TRANSCRIPT

20 septembre 2017

Catherine L. MannChef économiste de l'OCDE

PERSPECTIVES ÉCONOMIQUES

INTERMÉDIAIRES DE L'OCDE

La dynamique de croissance à

court terme pourra-t-elle durer?

www.oecd.org/fr/economie/perspectives-economiques.htm

Blog ECOSCOPE : oecdecoscope.wordpress.com

Principaux messages

2

La dynamique de croissance à court terme repose désormais sur une plus large assise

• L'amélioration de la croissance a été supérieure aux attentes dans la zone euro

• Le redressement intervient de manière synchronisée dans les grandes économies

• Dans plusieurs économies, l'action publique a été déterminante pour soutenir l'activité au premier semestre de 2017

Mais à moyen terme, une croissance forte et soutenue est loin d'être garantie

• Une reprise plus ferme de l'investissement privé s'impose pour que la croissance se poursuive sur sa lancée

• L'inflation reste en demi-teinte et les salaires ne sont pas repartis à la hausse

• Dans les économies émergentes, une croissance future plus forte dépendra de l'approfondissement des réformes

Les pouvoirs publics ne doivent pas relâcher leurs efforts : il faut actionner les leviers budgétaires et structurels

• Mettre moins l'accent sur les mesures monétaires au profit de l'action budgétaire et structurelle pour soutenir la croissance et les salaires

• La politique monétaire doit accompagner l'activité tout en permettant de gérer les risques financiers

• Exploiter la marge de manoeuvre budgétaire, tout en affinant les politiques de prélèvements et de prestations pour asseoir une croissance inclusive

• Accélérer les efforts de réforme structurelle pour stimuler la productivité, les salaires et les compétences

Un redressement mondial à court terme

synchronisé

3

La reprise repose sur une large assiseHausse du PIB dans une sélection de pays

Hausse du PIB mondialContributions par région

Note : Les pays retenus sont les pays de l'OCDE, l'Afrique du Sud, l'Argentine, le Brésil, la Chine, la Colombie, le Costa Rica, l'Inde, l'Indonésie, la Lituanie et la Russie.Source : Base de données des Perspectives économiques de l'OCDE.

Hausse de la production industrielle et des échanges

Croissance trimestrielle, en volume

4

Hausse de la production industrielle et des échanges,

accélération du redressement du cycle technologique

Cycle des TICVariations en glissement annuel, moyenne mobile sur 3 mois

2017Notes : La croissance des échanges mondiaux comprend les biens et les services. En pointillés : prévisions de juin 2017. Achats de semi-conducteurs en USD nominaux. Source : Base de données des Perspectives économiques de l'OCDE; World Semiconductor Trade Statistics ; et calculs de l'OCDE.

Perspectives économiques intermédiaires de

l’OCDE : projections

5

Hausse du PIB réelEn glissement annuel, %

Note : Écart exprimé en points de pourcentage, sur la base de chiffres arrondis. 1. Exercices démarrant en avril

2016

Prévisions

intermédiaires

Différence par

rapport aux

prévisions de

juin

Prévisions

intermédiaires

Différence par

rapport aux

prévisions de

juin

Monde 3.1 3.5 0.0 3.7 0.1

États-Unis 1.5 2.1 0.0 2.4 0.0

Zone euro 1.8 2.1 0.3 1.9 0.1

Allemagne 1.9 2.2 0.2 2.1 0.1

France 1.1 1.7 0.4 1.6 0.1

Italie 1.0 1.4 0.4 1.2 0.4

Japon 1.0 1.6 0.2 1.2 0.2

Canada 1.5 3.2 0.4 2.3 0.0

Royaume-Uni 1.8 1.6 0.0 1.0 0.0

Chine 6.7 6.8 0.2 6.6 0.2

Inde1 7.1 6.7 -0.6 7.2 -0.5

Brésil -3.6 0.6 -0.1 1.6 0.0

Russie -0.2 2.0 0.6 2.1 0.5

G20 3.2 3.7 0.1 3.8 0.0

2017 2018

À MOYEN TERME, UNE CROISSANCE FORTE ET SOUTENUE

EST LOIN D'ÊTRE GARANTIE

6

7

Il y a grand besoin de renforcer

l'investissement pour alimenter la croissance

La reprise de l'investissement est modestePays de l'OCDE

Notes : À gauche : Reprise actuelle en cours depuis 2008T1, prévisions en pointillés. Pic avant récession pour les 3 reprises précédentes : 1973T4, 1980T1 et 1990T3. L'investissement correspond à la FBCF totale réelle. À droite: Les besoins à long terme ont été estimés à l'aide de la méthologie de Lewis et al. (2014).Source : Base de données des Perspectives économiques de l'OCDE; et calculs de l'OCDE.

Déficit d'investissement par paysInvestissement non résidentiel, en % du PIB potentiel

8

Des faiblesses structurelles pèsent sur

l'investissement

Capital bloqué dans des entreprises zombiesPart du stock de capital total, 2013

Notes : À gauche : Entreprises de 10 ans ou plus dont les bénéfices ne permettent pas de couvrir les frais financiers sur trois années consécutives. L'échantillon ne comprendaucune entreprise dont la taille est supérieure à 100 fois le 99e percentile de la distribution par taille en termes de stock de capital ou d'effectif.À droite : Choc de marché de produits : réduction de 16 % sur 5 ans de l'indice OCDE de la réglementation dans l'énergie, les transports et les communications, équivalant aurythme moyen de réduction parmi les 15 pays de l'OCDE sur la période 1993-2013. Réduction de l'indice de l'incertitude dans le monde : réduction de deux écarts-types (26 %).Hausse de la demande étrangère ou intérieure : 1 %. Source : Adalet McGowan, Andrews et Millot (2017) , “The Walking Dead? Zombie Firms and Productivity Performance inOECD countries”, Document de travail du Département des affaires économiques de l'OCDE ; et calculs de l'OCDE.

Impact de chocs sur l'investissementVariation en % après 5 ans, estimation

9

Une hausse plus forte des échanges s'impose

pour accroître les gains de productivité

Intensité des échanges mondiauxRapport hausse des échanges mondiaux sur

croissance du PIB

Note : Scénario dans lequel l'ouverture aux échanges dans l'OCDE (exportations plus importations en pourcentage du PIB aux taux de change du marché) augmente à partir de 2017 au taux moyen relevé sur la période 1986-2007. Source : Base de données des Perspectives économiques de l'OCDE ; Haugh et al. (2016), “Cardiac Arrest or Dizzy Spell: Why is World Trade So Weak and What can Policy Do About It? ”, Document de travail du Département des affaires économiques de l'OCDE ; et calculs de l'OCDE.

Gains de productivité réalisés grâce à l'intensification des échanges

Hausse annuelle de la productivité dans l'OCDE ; estimation des gains réalisés si l'ouverture aux échanges progresse au même rythme que sur la période 1986-2007

10

Mais les obstacles relevant de l'action publique et

l'insuffisance de la demande mondiale pèsent sur

les échanges et l'IDE

Notes : À gauche : Mesures prises depuis 2008 dans les pays du G20 et toujours en vigueur. À droite : Réponses à la question "Au cours des six derniers mois, quels ont été les principaux facteurs affectant les décisions d'investissement international dans votre pays ?"Source : Rapports conjoints OMC-OCDE-CNUCED sur les mesures prises par le G-20 dans le domaine du commerce et de l'investissement ; et BIAC Business Climate Survey 2017.

Contraintes pesant sur l'investissement international% de répondants

Restrictions commerciales dans les pays du G20

Nombre de mesures restrictives introduites depuis la crise

11

La croissance à moyen terme va dépendre non

seulement des créations d'emplois, mais aussi

de la hausse des salairesTaux d'emploiMoyenne de l'OCDE

Note : Les salaires réels s'entendent comme la rémunération par salarié ajustée en fonction du déflateur du PIB. Les salaires réels de l'OCDE correspondent à une moyenne pondérée de 24 pays.Source : Base de données des Perspectives économiques de l'OCDE ; données Orbis du Bureau van Dijk ; et base de données de l'OCDE sur l'emploi.

Rémunération réelle par salarié

12

Source : Base de données des Perspectives économiques de l'OCDE; et FMI.

Hausse du PIB réel dans les économies de marché émergentes, moyennes annuelles par période

Revenu par habitant, en USD constants, à PPA

Une croissance mondiale solide nécessite une

inversion de la tendance dans les économies

émergentes

%

Les marchés émergents doiventmaintenir une croissance soutenuepour “rattraper” les niveaux de PIB par habitant des économies avancées

Mais la hausse du PIB dans les économies en phase de rattrapage a ralenti depuis les années 2000

La capacité des économies émergentes à générer une croissance robuste des investissements et de la productivité s’est révélée inégale

2002 - 2007

2008 - 2012

2013 - 2016

-2

0

2

4

6

8

10

12

-2

0

2

4

6

8

10

12

0 5,000 10,000 15,000 20,000 25,000

Chine

Brésil

Inde

Turquie

Indonésie

Russie

Afrique

du Sud

Mexique

ArgentineMalaisie

Thaïlande

Vietnam

%

LES POUVOIRS PUBLICS DOIVENT S'EMPLOYER ACTIVEMENT À

METTRE EN PLACE DES INITIATIVES BUDGÉTAIRES ET STRUCTURELLES

13

-1

0

1

2

3

4

0 3 6 9 12 15 18 21 24 27 30

Etats-Unis Zone Euro Japon

%

maturité (années)

Déconnexion entre les taux de change et les taux d'intérêt

Les taux d'intérêt restent très bas

14Note : Courbes de rendement des emprunts d’État de référence au 12 septembre 2017.Source : Thomson Reuters ; Bloomberg ; et BCE.

Courbes de rendement des emprunts d’État

septembre 2017

Les tensions inflationnistes restent très modérées dans les économies avancées

La faiblesse de la hausse des prix des services a pesé sur l'inflation sous-jacente

Les mesures de l'inflation restent en deçà

des objectifs, en partie du fait de la moindre

hausse des prix des services

15

Note : Les moyennes indiquées pour les économies avancées ont été calculées à l'aide de pondérations du PIB à PPA. Les économies avancées considérées sont le Canada, les États-Unis, le Japon, le Royaume-Uni, la Suède, la Suisse, et la Zone euro agrégée. L'inflation sous-jacente et l'inflation des biens excluent l'alimentation et l'énergie. Source : Base de données des Perspectives économiques de l'OCDE ; Eurostat ; Thomson Reuters ; données économiques FRED ; Bureau of Economic Analysis ; et calculs de l'OCDE.

16

Mais une poursuite de l'assouplissement monétaire

pourrait aggraver la déconnexion sphère financière-

économie réelle et creuser encore la dette L'endettement est élevé dans les

économies émergentesCrédits au secteur non financier, en % du total du PIB des EME

Note : Les économies émergentes sont l'Afrique du Sud, l'Arabie saoudite, l'Argentine, le Brésil, le Chili, la Chine, la Colombie, Hong Kong, Chine, l'Inde, l'Indonésie, la Malaisie, le Mexique, la Russie, Singapour, la Thaïlande et la Turquie.Source : Thomson Reuters ; et Banque des règlements internationaux (BRI).

Faible volatilité sur les marchés d'actions Moyenne mobile sur 30 jours, normalisée en écarts-types

17

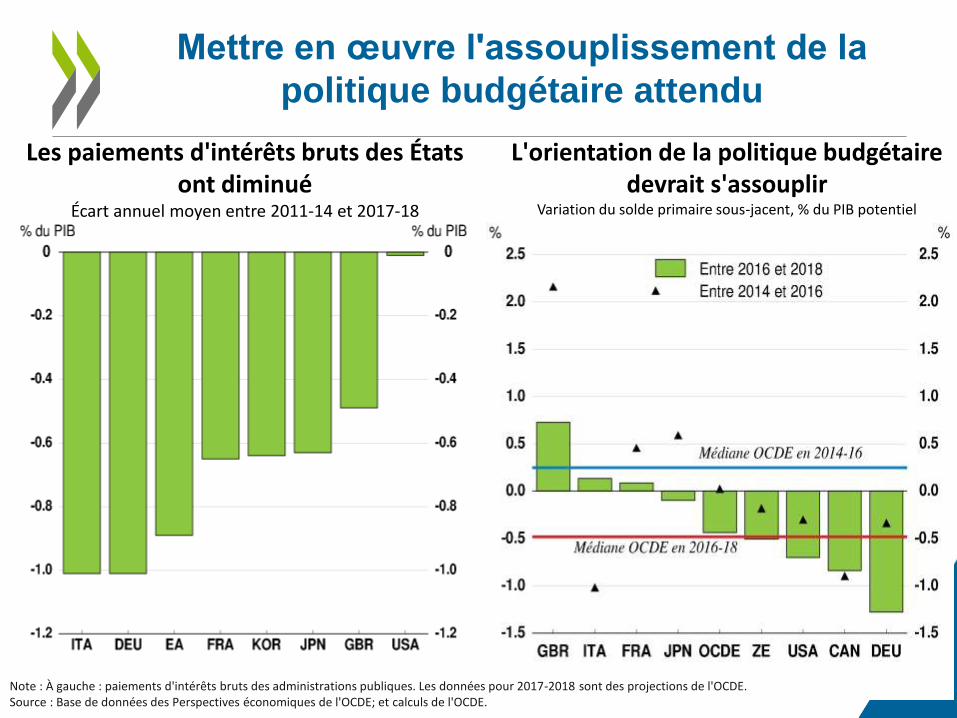

Mettre en œuvre l'assouplissement de la

politique budgétaire attendu

Les paiements d'intérêts bruts des États ont diminué

Écart annuel moyen entre 2011-14 et 2017-18

L'orientation de la politique budgétaire devrait s'assouplir

Variation du solde primaire sous-jacent, % du PIB potentiel

Note : À gauche : paiements d'intérêts bruts des administrations publiques. Les données pour 2017-2018 sont des projections de l'OCDE. Source : Base de données des Perspectives économiques de l'OCDE; et calculs de l'OCDE.

18

Et améliorer le dosage des politiques budgétaires

au service de la croissance inclusive

Note : Le graphique présente la variation en valeur absolue des coefficients de Gini sur plusieurs années dans tous les pays de l'OCDE pour lesquels on dispose de données. Une augmentation des coefficients de Gini correspond à une hausse des inégalités.Source : Base de données de l'OCDE sur la distribution des revenus ; et calculs de l'OCDE.

La politique budgétaire est devenue moins redistributiveÉvolution des inégalités avant et après prélèvements et transferts

2007-2010 2010-2014

Moins de

redistributionMoins de

redistribution

Plus de

redistributionPlus de

redistribution

Améliorer le dosage des dépenses publiques

pour stimuler la croissance et réduire les

inégalitésÉvolution de l'efficacité des dépenses publiques du point de vue de la croissance et de l'équité depuis 2005

Note : L'indicateur combine des informations relatives à l'effet de l'importance et de l'efficacité de l'administration et du dosage des dépenses publiques sur la croissanceet les inégalités. Les catégories correspondent aux variations observées entre 2005 et 2012. La catégorie " amélioration significative " correspond à une évolution positivesupérieure à 0.3 écart-type (ET) ; la catégorie " légère amélioration " correspond à une évolution positive inférieure à 0.3 ET ; la catégorie " légère dégradation "correspond à une évolution négative inférieure à 0.3 ET ; et la catégorie " dégradation significative " correspond à une évolution négative supérieure à 0.3 ET.Source : Bloch, D. et J-M. Fournier (2017), “The Deterioration of Public Spending Quality during the Global Financial Crisis: Insights from New Indicators”, Document detravail du Département des affaires économiques de l'OCDE, à paraître.

19

20

Les perspectives de croissance dans les EME

pourraient s'affaiblir encore en l'absence de

réformes institutionnelles et structurellesLe rythme des réformes décroît dans les EME

Taux de réactivité aux priorités de réforme établies dans le rapport Objectif croissance, économies de marché émergentes

Diminution de la corruption et progrès du développement vont de pair

Hausse

du

revenu

par

habitant

Diminution de la

corruption

Source : OCDE, Objectif croissance 2017 ; Base de données des Perspectives économiques de l'OCDE ; Egert (2017), “The quantification of structural reforms: taking stock of the results for OECD and non-OECD countries”, Document de travail du Département des affaires économiques de l'OCDE, à paraître.

0.0

0.5

1.0

1.5

2.0

2.5

0.0

0.5

1.0

1.5

2.0

2.5

2013-2014 2015-2016 2017-18

% %

La croissance à moyen terme est loin d'être garantie :

les pouvoirs publics ne doivent pas relâcher leurs

efforts

21

Rééquilibrer l'action publique en mettant moins l'accent sur les mesures monétaires au profit d'initiatives budgétaires et structurelles propres à soutenir la croissance, tout en gérant les risques financiers

Faire un meilleur usage des politiques de prélèvements et de prestations pour asseoir une croissance plus inclusive

Accélérer la transformation structurelle pour stimuler l'investissement, favoriser la dynamique des entreprises et développer les compétences

Croissance du PIB par habitantMoyenne de l'OCDE

Source : Base de données des Perspectives économiques de l'OCDE.

Moyenne 1990-2007