la crisi dei mercati finanziari - rotary-giardini.it 22... · la previsione 1 anno fa e la reale...

TRANSCRIPT

29/09/2008

1

LA CRISI DEI MERCATI FINANZIARI

Rotary Milano Giardini , 22 settembre 2008

1

I Titoli della CRISI

2

29/09/2008

2

I titoli internazionali della Crisi

3

I titoli internazionali della Crisi

4

29/09/2008

3

I Numeri della Crisi

5

• Perdite subite dalle Banche nel mondo: € 500 miliardi

• Capitalizzazione MSCI WORLD Euro:

• 30/6/2007: 21.400.000.000.000,00

• 31/8/2008: 16.600.000.000.000,00

Persi 4.800 miliardi di euro

I Numeri della Crisi

6

• Capitalizzazione € 500 miliardi giorno

• Numero licenziati USA: oltre 70 mila unità

• Contrazione del PIL in tutte le economie

avanzate

• USA:

• 11 Banche fallite

• 117 Banche in difficoltà

29/09/2008

4

I Numeri della Crisi

7

• CAPITALIZZAZIONE DI EMITTENTI FINANZIARI Americani

• Bearn Stearn: da 22 miliardi a 0

• Leheman: da 40 miliardi a 0

• Goldman Sachs da 99 miliardi a 45 miliardi

• Morgan Stanley da 80 miliardi a 25 miliardi

• Totale capitalizzazione persa USD 171 miliardi di dollari

Settore finanza = ¼ PIL Americano

I Numeri della Crisi

8

• "The International Monetary Fund now estimates that the eventual cost to

the global financial system from poor lending practices could be in the range

of $1 trillion, which is more than double the amount of losses that banks

have recognized to date.“

• Il costo già sostenuto dallo Stato americano è di 600 miliardi di dollari (più

del PIL olandese) e potrebbe crescere fino a 1.000 miliardi di dollari

29/09/2008

5

E’ UNA CRISI COME LE ALTRE O ……..?

9

COSA c’è di diverso in questa “crisi”?

10

• Parte dai mutui Sub Prime. Una piccola parte del sistema?

• La contrazione parte dal settore finanziario, non dai consumi, bruciandoimmediatamente e violentemente liquidita’, posti di lavoro nei servizi esoprattutto fiducia nei mercati. Crisi di un “sistema” che aveva retto perdecine di anni

• Crolla il mercato costruito sulla FINANZA. Scollamento da economia reale

Colpa della liquidità....della leva finanziaria?

• La fiducia verso il sistema finanziario crolla. Le banche non si fidano piùdelle banche.

• I tassi di interesse Euribor e Libor salgono.

• I tassi sui titoli di stato AAA scendono ai minimi storici

29/09/2008

6

COSA c’è di diverso in questa “crisi”?

11

• Coinvolge anche il Dollaro e riflette una massiccia diversificazione dei flussid’investimento globale

• Parte anche direttamente dal settore immobiliare, il mercato piu’“vischioso”, quello che ripartira’ con maggior lentezza .

• E’ la prima crisi realmente GLOBALIZZATA. Colpira’ anche Cina, India eRussia, 3 mil.di persone aggiuntive. Non ci sono piu’ “ importatori di ultimaistanza”.

12

Primo elemento della crisi:

I TASSI

29/09/2008

7

I sintomi evidenti della CRISI

13

I sintomi evidenti della CRISI

14

29/09/2008

8

Euribor - Euripo

15

VOLATILITA’

16

29/09/2008

9

VOLATILITA’

17

La previsione 1 anno fa e la reale evoluzione

18

29/09/2008

10

Situazione ATTUALE e PREVISIONI sui Tassi

19

20

Secondo elemento della crisi:

LE BORSE …. e il PIL

29/09/2008

11

I Grafici della CRISI – I principali indici mondiali

21

America: - 15% Italia – 27%

Spagna – 30% Francia – 23%

ANDAMENTO COMPARATO

22

40

60

80

100

120

140

160

180

200

ago-0

1

no

v-0

1

feb

-02

mag

-02

ag

o-0

2

no

v-0

2

feb

-03

mag

-03

ag

o-0

3

no

v-0

3

feb

-04

mag

-04

ag

o-0

4

no

v-0

4

feb

-05

mag

-05

ag

o-0

5

no

v-0

5

feb

-06

mag

-06

ag

o-0

6

no

v-0

6

feb

-07

mag

-07

ag

o-0

7

no

v-0

7

feb

-08

mag

-08

ag

o-0

8

NASDAQ

FTSE 100

DAX

S&P 500

MIBTEL

Ibex 35

29/09/2008

12

CINA -

23

50

100

150

200

250

300

350

no

v-0

6

no

v-0

6

dic

-06

ge

n-0

7

ge

n-0

7

feb

-07

ma

r-0

7

ap

r-0

7

ap

r-0

7

ma

g-0

7

giu

-07

lug

-07

lug

-07

ag

o-0

7

se

t-0

7

ott

-07

ott

-07

no

v-0

7

dic

-07

dic

-07

ge

n-0

8

feb

-08

ma

r-0

8

ma

r-0

8

ap

r-0

8

ma

g-0

8

giu

-08

giu

-08

lug

-08

ag

o-0

8

ag

o-0

8

Shangai Composite

Sensex

Nikkei

I mercati emergenti comparati

24

50

100

150

200

250

300

350

400

450

500

550

600

650

700

gen

-03

mar-

03

mag

-03

lug

-03

set-

03

no

v-0

3

gen

-04

mar-

04

mag

-04

lug

-04

set-

04

no

v-0

4

gen

-05

mar-

05

mag

-05

lug

-05

ag

o-0

5

ott

-05

dic

-05

mar-

06

mag

-06

giu

-06

ag

o-0

6

ott

-06

dic

-06

mar-

07

mag

-07

giu

-07

ag

o-0

7

ott

-07

gen

-08

mar-

08

mag

-08

lug

-08

BOVESPA INDEX (BRASIL)

S&P 500 (USA)KUALA LUMPUR INDEX (MALAYSIA)

SET (THAILANDIA)

IPC (MEXICO)

29/09/2008

13

Focus su CINA - INDIA

25

Il Commercio

internazionale

dell’Asia è il 30%

del Commercio

Mondiale

La popolazione

Cinese raggiungerà

1,6 miliardi di

persone entro 15

anni

Ogni anno 11 milioni

di nuovi giovani

entrano sul mercato

del lavoro

CINA

26

• Ogni anno 11 milioni di lavoratori entrano sul mercato del

lavoro

• La crescita deve essere almeno uguale al 7% per

assorbirli tutti.

• In più, ora che le Coppie cinesi possono avere più di un

figlio, si prevedono 28 milioni di nuove nascite all’anno

(che tra 15/20 anni premeranno per accedere al mercato

del lavoro)

29/09/2008

14

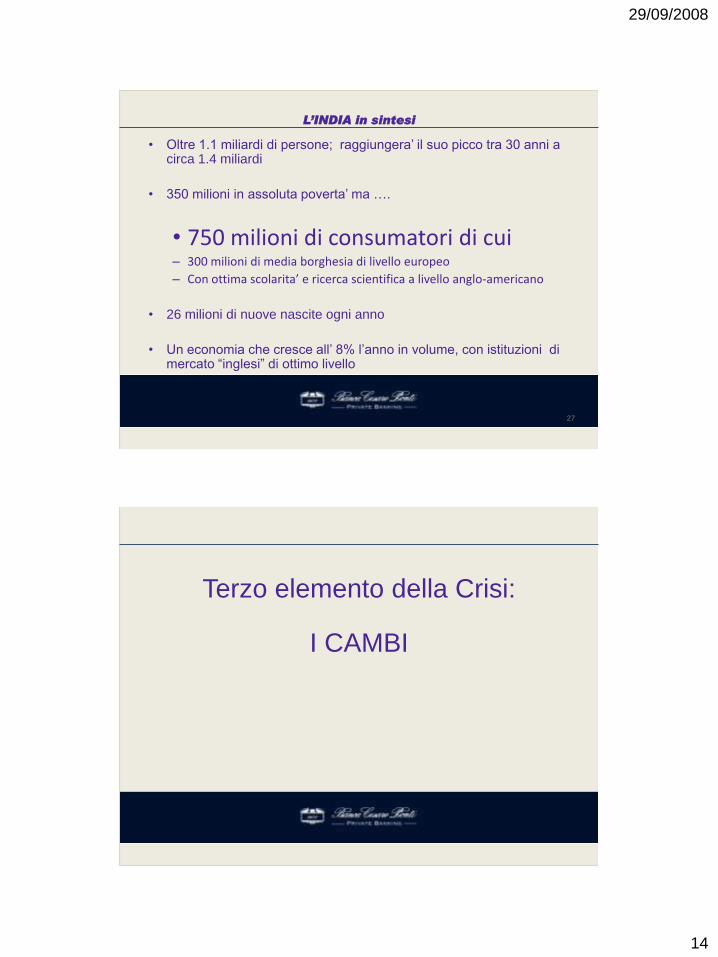

L’INDIA in sintesi

27

• Oltre 1.1 miliardi di persone; raggiungera’ il suo picco tra 30 anni a circa 1.4 miliardi

• 350 milioni in assoluta poverta’ ma ….

• 750 milioni di consumatori di cui – 300 milioni di media borghesia di livello europeo

– Con ottima scolarita’ e ricerca scientifica a livello anglo-americano

• 26 milioni di nuove nascite ogni anno

• Un economia che cresce all’ 8% l’anno in volume, con istituzioni di mercato “inglesi” di ottimo livello

Terzo elemento della Crisi:

I CAMBI

29/09/2008

15

Mercato VALUTARIO – Dollaro Euro

29

• I Fondi sovrani ed i Paesi in grande surplus (cioe’ l’Asia ,

il MedioOriente e la Russia) stanno diversificando i loro

investimenti

• Il Dollaro che rappresentava l’ 80% delle riserve mondiali

e’ sceso ora al 70%. Probabilmente si assestera’ al 60-

65%.

Andamento CAMBI con EURO

30

Euro - Dollaro

Euro – Yen Giapponese

Euro – Sterlina Inglese

29/09/2008

16

Quarto elemento della Crisi:

Il PETROLIO e le commodity

COMMODITY - PETROLIO

32

6

20

34

48

62

76

90

104

118

132

146

mag-83 feb-85 nov-86 lug-88 apr-90 gen-92 ott-93 giu-95 mar-97 dic-98 ago-00 mag-02 feb-04 ott-05 mag-07 dic-07 mag-08 set-08

$

Invasione del Kuwait

(Agosto 1990)

Crisi “Irakena”

(2003-2006)

29/09/2008

17

MATERIE PRIME - PETROLIO

33

La Quota di mercato

OPEC è destinata

ad aumentare

nonostante forti

investimenti fuori

dall’opec

La presenza USA nel

Golfo Persico non

può andare sotto certi

livelli necessari a

presidiare Iraq, Arabia

Saudita, Kuwait ed

Emirati

Utilizzo di petrolio

34

Nei

prossimi

anni la

crescita

della

domanda

sarà in

ASIA

mentre

Europa ed

America

saranno

stabili

29/09/2008

18

SOFT COMMODITY

35

0

50

100

150

200

250

300

350

400

450

500

550

feb-99 apr-00 giu-01 ago-02 ott-03 dic-04 feb-06 giu-06 ott-06 dic-07 lug-08

CACAO

CAFFE'

SOY

AZUCCHERO

GRANO

`

CONCLUSIONI

1. Cosa si sta facendo

2. Cosa ci si può aspettare

29/09/2008

19

COSA SI STA FACENDO

• Immissione di liquidità da parte della Banche Centrali per

sostenere i mercati (FED da 67 mld di dillari a 247 mld

miliardi di dollari). Interventi coordinati

• Riduzione del periodo di utilizzo. Prima 1-3 mesi . Oggi

24 ore.

• Modifica della “qualità” dei titoli posti a garanzia. Si

accettano anche titoli con rating inferiori ad “A”

COSA SI STA FACENDO

• Blocco delle vendite allo scoperto su più di 700 titoli

finanziari

• Strutturazione di un RESOLUTION TRUST governativo

con una dotazione di 700/1.000 miliardi di dollari,

costruito per dare liquidità agli strumenti illiquidi

(ossigeno per le Investment Bank)

• Controlli delle FED per Investment bank e nuovi ratios

patrimoniali

29/09/2008

20

CONSEGUENZE della crisi

39

• Flessione del PIL

• Diminuzione dei consumi e calo della domanda

• Minor credito alle imprese

• Fine dell’epoca delle “Investment Bank” americane

globalizzate

• Probabile calo dei tassi a breve

• Possibile recessione

CONSEGUENZE della crisi

40

• Possibili ripercussioni sulla qualità di debito degli Stati

maggiormente esposti

• Recessione non significa però automaticamente crisi e

discesa dei mercati

29/09/2008

21

Tresury a 12 mesi

41

INASPRIMENTO CREDITIZIO

42

29/09/2008

22

ANDAMENTO DEL PIL

43

DISOCCUPAZIONE

44

29/09/2008

23

PIL reale storico e previsionale ( prev. Fondo Monetario )

45

Flessione 2008/2009

Ripresa nel 2010

Mercato azionario americano e crescita economica 1985/1994

46

29/09/2008

24

Mercato azionario americano e crescita economica 1995/2008

47

48

Grazie per l’attenzione