basciu d_giappone entra in recessione: nessuna novita

DESCRIPTION

Daniele Basciu,"Il Giappone entra in recessione: nessuna novità"TRANSCRIPT

Basciu D – Il Giappone entra in recessione: nessuna novità

www.retemmt.it 1

Il Giappone entra in recessione: nessuna novità

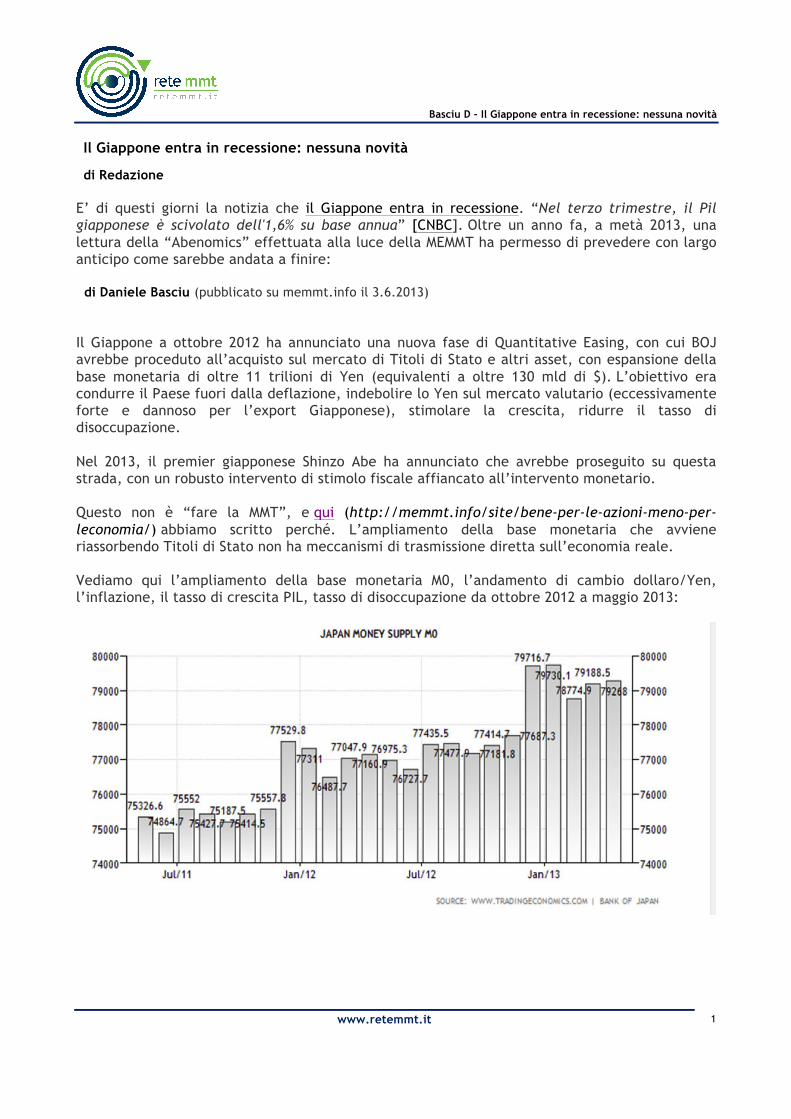

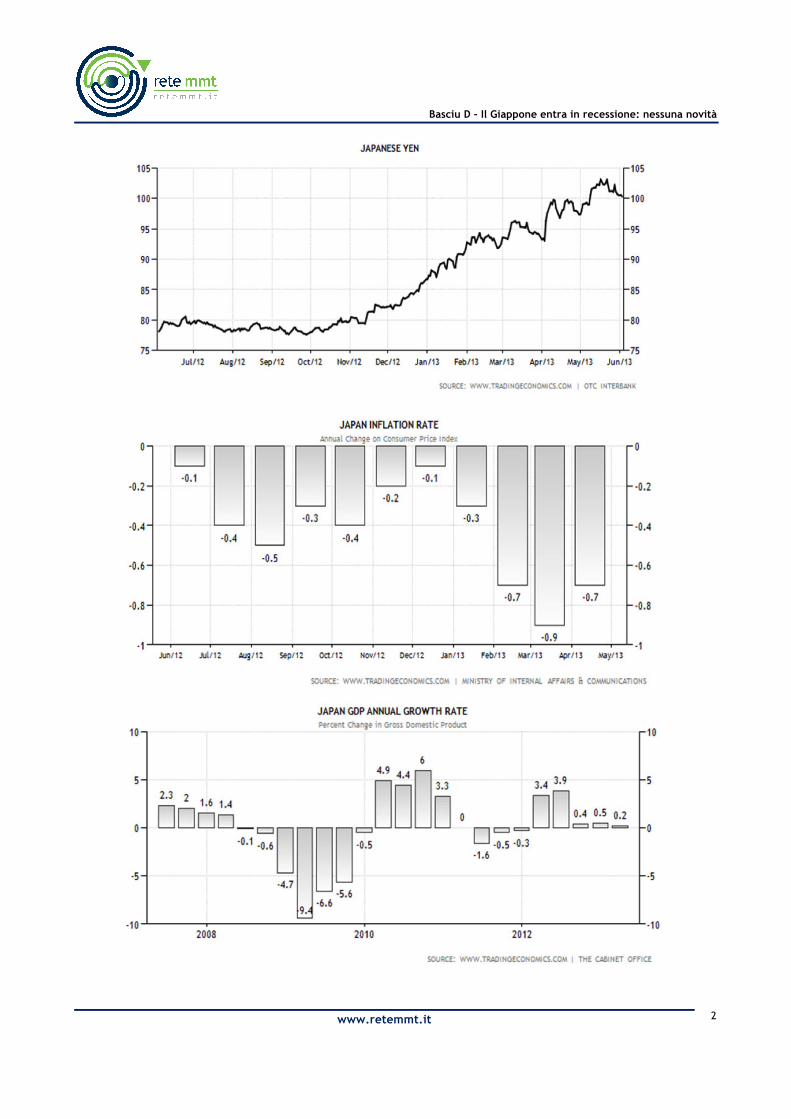

di Redazione E’ di questi giorni la notizia che il Giappone entra in recessione. “Nel terzo trimestre, il Pil giapponese è scivolato dell'1,6% su base annua” [CNBC]. Oltre un anno fa, a metà 2013, una lettura della “Abenomics” effettuata alla luce della MEMMT ha permesso di prevedere con largo anticipo come sarebbe andata a finire: di Daniele Basciu (pubblicato su memmt.info il 3.6.2013) Il Giappone a ottobre 2012 ha annunciato una nuova fase di Quantitative Easing, con cui BOJ avrebbe proceduto all’acquisto sul mercato di Titoli di Stato e altri asset, con espansione della base monetaria di oltre 11 trilioni di Yen (equivalenti a oltre 130 mld di $). L’obiettivo era condurre il Paese fuori dalla deflazione, indebolire lo Yen sul mercato valutario (eccessivamente forte e dannoso per l’export Giapponese), stimolare la crescita, ridurre il tasso di disoccupazione. Nel 2013, il premier giapponese Shinzo Abe ha annunciato che avrebbe proseguito su questa strada, con un robusto intervento di stimolo fiscale affiancato all’intervento monetario. Questo non è “fare la MMT”, e qui (http://memmt.info/site/bene-per-le-azioni-meno-per-leconomia/) abbiamo scritto perché. L’ampliamento della base monetaria che avviene riassorbendo Titoli di Stato non ha meccanismi di trasmissione diretta sull’economia reale. Vediamo qui l’ampliamento della base monetaria M0, l’andamento di cambio dollaro/Yen, l’inflazione, il tasso di crescita PIL, tasso di disoccupazione da ottobre 2012 a maggio 2013:

Basciu D – Il Giappone entra in recessione: nessuna novità

www.retemmt.it 2

Basciu D – Il Giappone entra in recessione: nessuna novità

www.retemmt.it 3

Basciu D – Il Giappone entra in recessione: nessuna novità

www.retemmt.it 4

Riepilogando:

1. C’è stato l’ampliamento della base monetaria

2. Lo Yen si è indebolito rispetto al dollaro (agevolando l’export)

3. Il tasso di inflazione non è aumentato, anzi è diminuito ulteriormente.

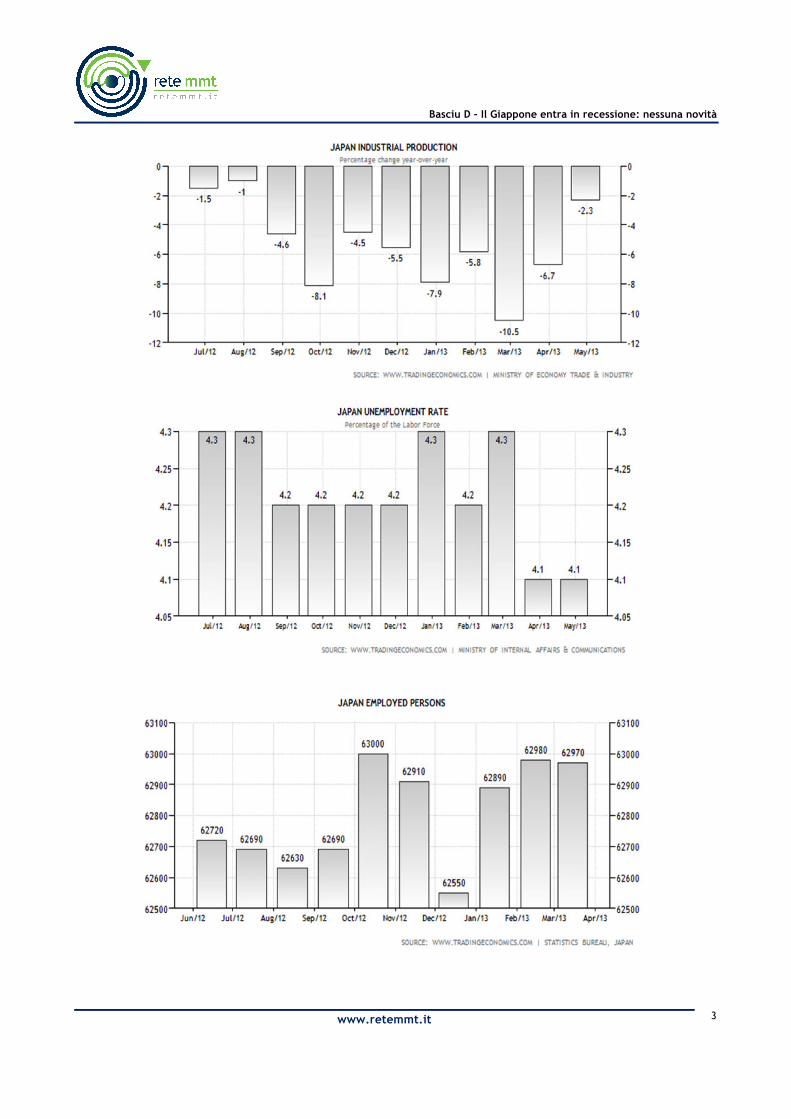

4. La produzione industriale del 1° Quadrimestre, calcolata anno su anno, è diminuita del 6.7% in Marzo, e 2.3% in aprile

5. Il tasso di disoccupazione è rimasto praticamente invariato (da 4.2% a 4.1%), e il numero di persone occupate è passato da 63 milioni a 62,97 milioni. Dopo otto mesi di abenomics, gli occupati sono diminuiti.

Quindi i dati confermano quello che (non) sta succedendo in Giappone: la ripresa dell’economia reale. L’economia reale è sostanzialmente stazionaria, non ci sono effetti di rilievo derivanti dal QE. Ampliare la base monetaria con i QE è inutile, non ha (e non può avere) impatto sull’economia reale. Non è spesa diretta, non aumenta la produzione, non aumenta l’occupazione. Gli interventi di QE non sono “fare la MMT”, e chi lo pensa, semplicemente non capisce come funzionano le cose. Ma se leggi i giornali, sembra che l’intervento abbia avuto successo, perché la Borsa in Giappone va bene, e l’indice Nikkei (indice della Borsa Giapponese) ha fatto + 50% da ottobre ‘12 a maggio ’13. Perché? Perché l’annuncio del QE ha influito sulle aspettative, innescando un’attesa di rialzo e una spinta agli acquisti, in particolar modo sui titoli che producono beni da export. Così, da ottobre 2012 a oggi, Toyota ha registrato un +72%, Sony + 155%, Sharp + 181%, cioè “bene per le azioni, meno bene per l’economia reale”. Poi il 23 maggio è successo che l’indice PMI della Cina è caduto da 50.4 a 49.6, e in reazione l’indice Nikkei ha fatto -7% in un giorno, perché se l’indice PMI scende è segno che la Cina importerà meno beni, quindi il Giappone potrà esportare di meno, quindi i titoli delle società che esportano sono stati venduti. C’è anche Richard Koo, il Capo economista di Nomura, che in questo articolo (http://webcache.googleusercontent.com/search?q=cache:N1QOIZg_q7cJ:www.ft.com/cms/s/0/d943faa8-8fc1-11e2-ae9e-00144feabdc0.html+&cd=1&hl=it&ct=clnk&gl=it&client=firefox-a#axzz3K0Ou9LVY) sul Financial Times spiega che il mercato azionario in Giappone si è mosso solo sulla base delle aspettative. Poi spiega quello che Abe non sbandiera ai quattro venti, cioè che la Abenomics prevede che il Giappone faccia le “riforme strutturali” e la deregulation, dice “deregulation and measures to open up markets are necessary to expand investment frontiers “ e “structural reform relates to microeconomic” (“deregolamentazione e misure per aprire i mercati sono necessarie per espandere le frontiere degli investimenti”, e “riforme strutturali legate alla microeconomia”). Questo ovviamente sarà un lago di sangue per i lavoratori giapponesi, ma è normale. Se vengono schiavizzati i lavoratori in Europa, per essere competitivi devono essere schiavizzati anche i giapponesi. E’ la guerra senza frontiere della corsa all’export. Il Giappone sta per iniziare a suicidarsi, forse.