la contabilità finanziaria - civicum.info ... · bilancio annuale di previsione redatto per...

TRANSCRIPT

1

LA CONTABILITÀ FINANZIARIA

HA NATURA PREVENTIVO/CONSUNTIVA

IL PREVENTIVO È VOLTO AD AUTORIZZARE

LE SPESE

HA PER OGGETTO LA RISORSA ECONOMICA

CAPITALE MONETARIO: FLUSSI FINANZIARI

IN ENTRATA E IN USCITA

2

FASI DELLA CONTABILITÀ FINANZIARIA

ENTRATE

• ACCERTAMENTO

• RISCOSSIONE

• VERSAMENTO

USCITE

• IMPEGNO

• LIQUIDAZIONE

• ORDINAZIONE

• PAGAMENTO

3

ACCERTAMENTO SULLA BASE DI UN TITOLO

GIURIDICAMENTE IDONEO, SI VERIFICA L’ESISTENZA

DI UN CREDITO, LA SUA RAGIONE, IL SOGGETTO

DEBITORE, L’AMMONTARE E LA SADENZA DELLO

STESSO

RISCOSSIONE LA SOMMA VIENE INCASSATA DAL

TESORIERE O DALL’AGENTE CONTABILE

VERSAMENTO LA SOMMA RISCOSSA VIENE

MATERIALMENTE VERSATA NELLE CASSE DELL’ENTE

4

IMPEGNO SULLA BASE DI UN’OBBLIGAZIONE

GIURIDICAMENTE PERFEZIONATA, SI DETERMINA LA

SOMMA DA PAGARE E IL SOGGETTO CREDITORE

LIQUIDAZIONE SI PROCEDE, SU BASE

DOCUMENTALE, A DETERMINARE IN VIA DEFINITIVA

LA SOMMA DA PAGARE

ORDINAZIONE SI ORDINA AL TESORIERE -

MEDIANTE “MANDATO” – DI PAGARE LE SOMME

LIQUIDATE

PAGAMENTO IL TESORIERE PROVVEDE AL

PAGAMENTO DELLE SOMME INDICATE NEL MANDATO

5

CONTABILITÀ FINANZIARIA

• PREVISIONE

• IMPEGNO / ACCERTAMENTO

• LIQUIDAZIONE

• ORDINAZIONE / RISCOSSIONE

• PAGAMENTO / VERSAMENTO

RICLASSIFICAZIONE DEI MOVIMENTI MONETARI IN

BASE ALLA SOLA CAUSALE COSTITUITA DALLA

PROVENIENZA E DESTINAZIONE DEL CAPITALE

FINANZIARIO

• ELABORAZIONE

• RAPPRESENTAZIONE: RENDICONTO FINANZIARIO -

CONTO DEL TESORIERE - CONTO DEL PATRIMONIO

• CONFRONTO TRA DATI PREVENTIVI E CONSUNTIVI

• ANALISI DEGLI SCOSTAMENTI: ECONOMIE, RESIDUI

6

BILANCIO ANNUALE DI PREVISIONE

REDATTO PER COMPETENZA :

• ENTRATE CHE SI PREVEDE DI ACCERTARE E SPESE

CHE SI PREVEDE DI IMPEGNARE

• DETERMINA IL RISULTATO DI AMMINISTRAZIONE

REDATTO PER CASSA:

• ENTRATE CHE SI PREVEDE DI RISCUOTERE E SPESE

CHE SI PREVEDE DI PAGARE

• DETERMINA IL RISULTATO DI CASSA

I VALORI INDICATI NEL BILANCIO DI PREVISIONE SONO

DEFINITI “STANZIAMENTI”

7

CLASSIFICAZIONE DELLE ENTRATE

TITOLI FONTE DI PROVENIENZA

CATEGORIE TIPOLOGIA

RISORSE OGGETTO

CAPITOLI SPECIFICHE ENTRATE

8

CLASSIFICAZIONE DELLE SPESE

TITOLI NATURA O DESTINAZIONE ECONOMICA

FUNZIONI ATTIVITÀ SPECIFICAMENTE SVOLTE

SERVIZI NECESSARI PER LO SVOLGIMENTO DI

PARTE DI UNA FUNZIONE

INTERVENTI NATURA DEI FATTORI PRODUTTIVI

CAPITOLI SPECIFICHE SPESE

9

BILANCIO ANNUALE DI PREVISIONE

ENTRATE

PREVISIONI DI COMPETENZA

RIEPILOGO DEI TITOLI Accertamenti

Titolo I Entrate tributarie 931.500

Titolo II Entrate derivanti da contributi e trasferimenti

1.193.500

Titolo III Entrate extratributarie 526.500

Titolo IV Entrate derivanti da alienazioni 791.000

Titolo V Entrate derivanti da accensioni prestiti 324.000

Titolo VI Entrate da servizi per conto di terzi 283.500

TOTALE GENERALE DELLE ENTRATE 4.050.000

10

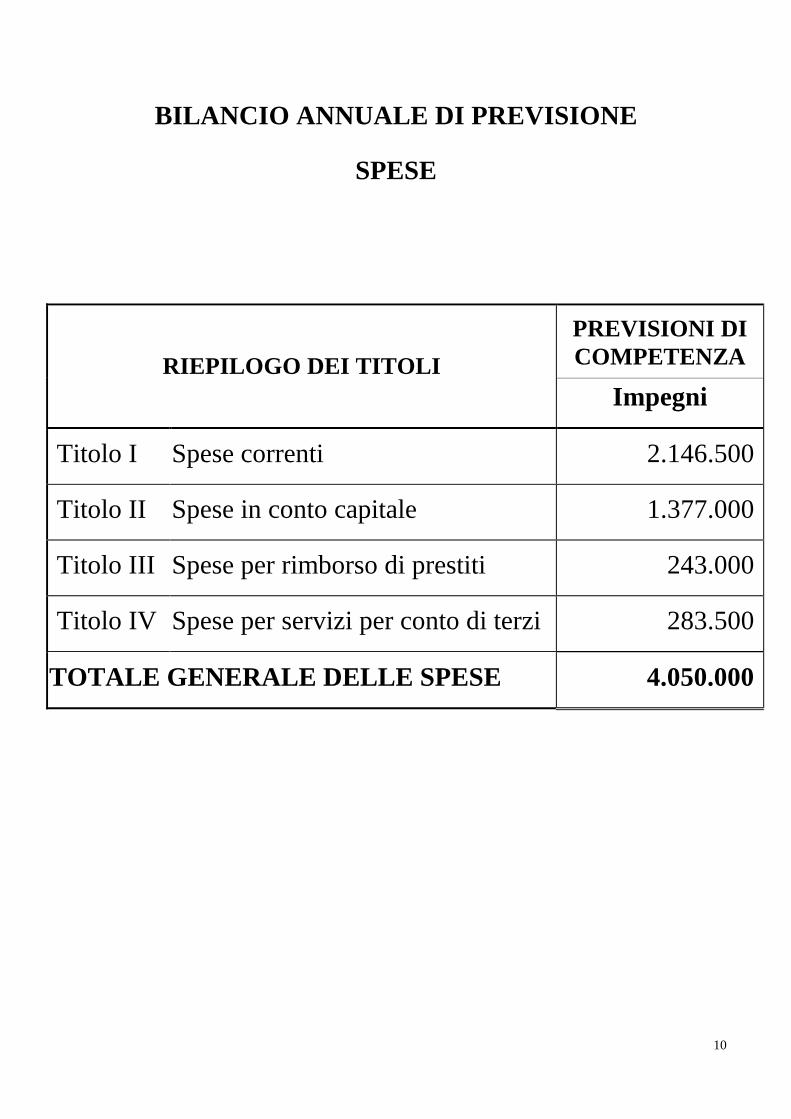

BILANCIO ANNUALE DI PREVISIONE

SPESE

PREVISIONI DI COMPETENZA RIEPILOGO DEI TITOLI

Impegni

Titolo I Spese correnti 2.146.500

Titolo II Spese in conto capitale 1.377.000

Titolo III Spese per rimborso di prestiti 243.000

Titolo IV Spese per servizi per conto di terzi 283.500

TOTALE GENERALE DELLE SPESE 4.050.000

11

BILANCIO ANNUALE DI PREVISIONE

ENTRATE

CAPITOLO PREVISIONI DI COMPETENZA

Codice e Numero

Denominazione Accertamenti 1 TITOLO I - Entrate Tributarie

1 01 Categoria 1a Imposte

10101 Imposta comunale sugli immobili 518.659

……………………………………. …………

Totale Categoria 1a …………

……………………………………. …………

……………………………………. …………

TOTALE TITOLO I 931.500

12

BILANCIO ANNUALE DI PREVISIONE

SPESE

CAPITOLO PREVISIONI DI COMPETENZA

Codice e Numero

Denominazione Impegni

1 TITOLO I - Spese correnti

………………………………………. …………

04 Funzioni di istruzione pubblica

Servizio 04 01

Scuola materna …………

……………………………………. …………

1040103 Prestazioni di servizi 10.509

- Manutenzioni 1.919

……………………………………. …………

Totale …………

……………………………………. …………

TOTALE TITOLO I 2.146.500

13

BILANCIO DI COMPETENZA MISTO

LA PREVISIONE VIENE ANCORATA AL CONSUNTIVO

ATTRAVERSO L’ISCRIZIONE DELL’AVANZO

D’AMMINISTRAZIONE DELL’ESERCIZIO PRECEDENTE

COME PRIMA VOCE DELL’ENTRATA

14

RENDICONTO

(CONTO DEL BILANCIO)

DOCUMENTO DI SINTESI CHE RIEPILOGA I RISULTATI

DELLA RILEVAZIONE CONSUNTIVA

EVIDENZIA VOCE PER VOCE:

� GLI STANZIAMENTI DEFINITIVI DERIVANTI DAL

BILANCIO DI PREVISIONE

� LE SOMME ACCERTATE / IMPEGNATE DISTINGUENDO TRA

• RISCOSSE / PAGATE

• ANCORA DA RISCUOTERE / PAGARE

� EVENTUALI ECONOMIE O DISECONOMIE

ESPONE INFINE IL RISULTATO DI AMMINISTRAZIONE E

IL FONDO DI CASSA

15

RESIDUI ATTIVI IMPORTI ACCERTATI E NON

ANCORA RISCOSSI

RESIDUI PASSIVI IMPORTI IMPEGNATI E NON

ANCORA PAGATI

ECONOMIE SPESE STANZIATE CHE NON VENGONO

IN TUTTO O IN PARTE IMPEGNATE

OVVERO

ENTRATE ACCERTATE IN MISURE

SUPERIORE AGLI STANZIAMENTI

DISECONOMIE ENTRATE PREVISTE CHE NON

VENGONO IN TUTTO O IN PARTE

ACCERTATE

16

Conto del Bilancio delle Entrate

Stanziamenti definitivi di

bilancio

Totale accertamenti

Riscossioni Determinazione

dei residui Differenze

Descrizione

Competenza Gestione

competenza Competenza

Dalla competenza (Col. 3 - 4)

Maggiori accer.ti

(Col.3 - 2)

Minori accer.ti

(Col.2 - 3) 1 2 3 4 5 6 7

Titolo I – Entrate tributarie 931.500 934.200 439.064 495.136 2.700

Titolo II – Entrate derivanti da contributi e trasferimenti

1.193.500 1.193.500 249.480 944.020

Titolo III – Entrate extratributarie 526.500 528.350 433.247 95.103 1.850

Titolo IV – Entrate derivanti da alienazioni

791.000 786.700 718.872 67.828 4.300

Titolo V – Entrate derivanti da accensioni di prestiti

324.000 324.000 103.680 220.320

Titolo VI – Entrate derivanti da servizi per conto di terzi

283.500 283.500 280.665 2.835

Totale Generale 4.050.000 4.050.250 2.225.008 1.825.242 4.550 4.300

Economie 250

17

Conto del Bilancio delle Spese

Stanziamenti definitivi di

bilancio

Totale impegni

Pagamenti Determinazione

dei residui Differenze

Descrizione

Competenza Gestione

competenza Competenza

Dalla competenza (Col. 3 - 4)

Economie (Col.2 - 3)

1 2 3 4 5 6

Titolo I - Spese correnti 2.146.500 1.888.920 1.567.804 321.116 257.580

Titolo II - Spese in conto capitale 1.377.000 1.349.460 94.462 1.254.998 27.540

Titolo III – Spese per rimborso di prestiti 243.000 243.000 243.000 0

Titolo IV – Spese per servizi per conto terzi 283.500 283.500 240.665 42.835

Totale Generale 4.050.000 3.764.880 2.145.931 1.618.949 285.120

18

Conto del Bilancio delle Entrate

Stanziamenti definitivi di

bilancio

Totale accertamenti

Riscossioni Determinazione

dei residui Differenze

Codice e

Numero Descrizione

Competenza Gestione

competenza Competenza

Dalla competenza

(Col. 4 - 5)

Maggiori

accer.ti

(Col. 4 - 3)

Minori

accer.ti

(Col. 3 - 4)

1 2 3 4 5 6 7 8

1 Titolo I Entrate Tributarie

1 01 Categoria 1a Imposte

10101 Imposta comunale sugli immobili

518.659 519.696 279.378 240.318 1.037

…………………………… ………… ………… ………… …………

Totale Categoria 1a …………. ………… ………… …………

…………………………… …………. ………… ………… …………

…………………………… …………. ………… ………… …………

TOTALE TITOLO I 931.500 934.200 439.064 495.136 2.700

19

Conto del Bilancio delle Spese

Stanziamenti definitivi di

bilancio

Totale impegni

Pagamenti Determinazione

dei residui Differenze

Codice e Numero

Descrizione

Competenza Gestione

competenza Competenza

Dalla competenza (Col. 3 - 4)

Economie (Col.2 - 3)

1 2 3 4 5 6 7

1 Titolo I - Spese correnti

……………………………

04 Funzioni di istruzione pubblica

Servizio 04 01

Scuola materna

……………………………

1040103 Prestazioni di servizi 10.509 9.755 8.929 826 754

- Manutenzioni 1.919 1.842 1.842 77

…………………………… …………. ………… ………… …………

Totale …………. …………. …………. ………….

Totale Titolo I 2.146.500 1.888.920 1.567.804 321.116 257.580

20

Quadro Riassuntivo della Gestione

Riscossioni ........................................… (+) 2.225.008

Pagamenti ........................................... (-) 2.145.931

Differenza Fondo di cassa al 31.12.n 79.077

Residui Attivi ........................................... (+) 1.825.242

Residui Passivi ........................................... (-) 1.618.949

Differenza ........................................... 206.293

Avanzo (+) o Disavanzo (-) 285.370

21

RISULTATO DI AMMINISTRAZIONE:

ACCERTAMENTI – IMPEGNI

FONDO DI AMMINISTRAZIONE:

SI TIENE CONTO DEL RISULTATO DI

AMMINISTRAZIONE DELL’ESERCIZIO PRECEDENTE

RISULTATO DI CASSA

RISCOSSIONI – PAGAMENTI

FONDO DI CASSA

AL RISULTATO DI CASSA SI SOMMA LA

DISPONIBILITÀ LIQUIDA INIZIALE

FONDO DI AMMINISTRAZIONE =

FONDO DI CASSA + RESIDUI ATTIVI – RESIDUI

PASSIVI

22

RELAZIONI TRA FONDO DI AMMINISTRAZIONE

E DI CASSA

Fc1 = fondo di cassa all’1.1

Fc2 = fondo di cassa al 31.12

R = riscossioni dell’anno

P = pagamenti dell’anno

Ac = avanzo di cassa dell’anno

si ha che:

Fc1 + R - P = Fc2

siccome:

R - P = Ac

ne deriva che:

Fc1 + Ac = Fc2

23

Famm1 = fondo di amministrazione all’1.1

A = accertamenti dell’anno

I = impegni dell’anno

Famm2 = fondo di amministrazione al 31.12

Aamm = avanzo di amministrazione dell’anno

si ha che:

Famm1 + A - I = Famm2

siccome:

A - I = Aamm

ne deriva che:

Famm1 + Aamm = Famm2

24

Ra = residui attivi dell’anno

Rp = residui passivi dell’anno

Fc2 =R - P

Ra = A - R

Rp = I - P

Fc2 + Ra - Rp = R - P + A - R - I + P = A - I = Aamm