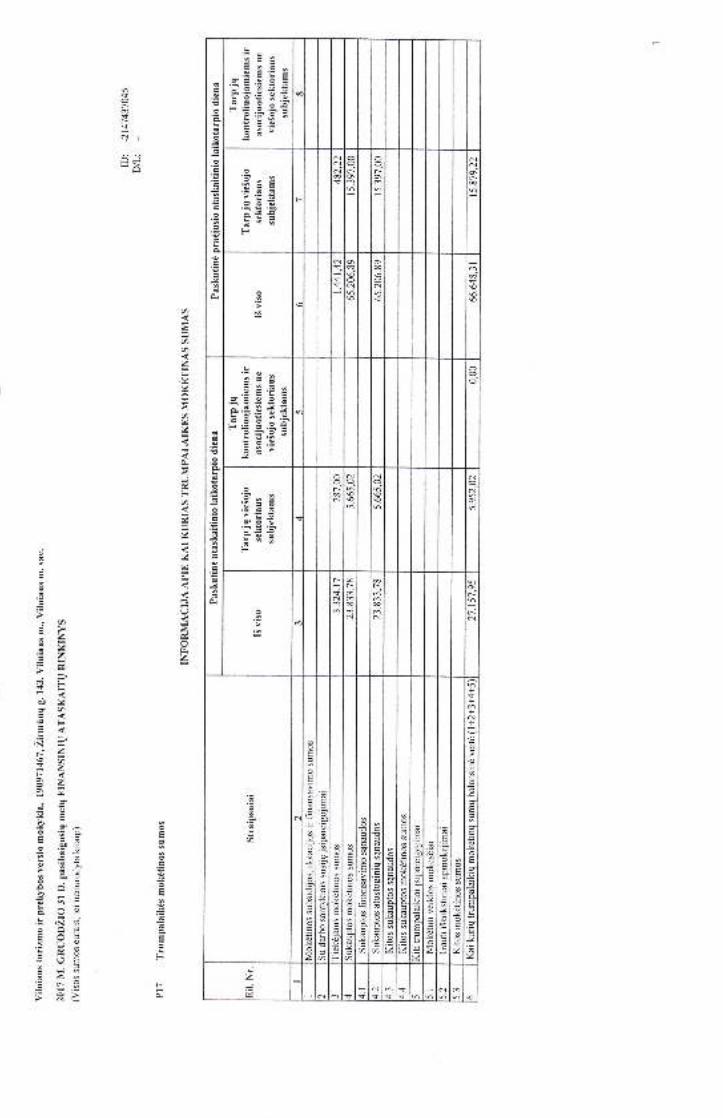

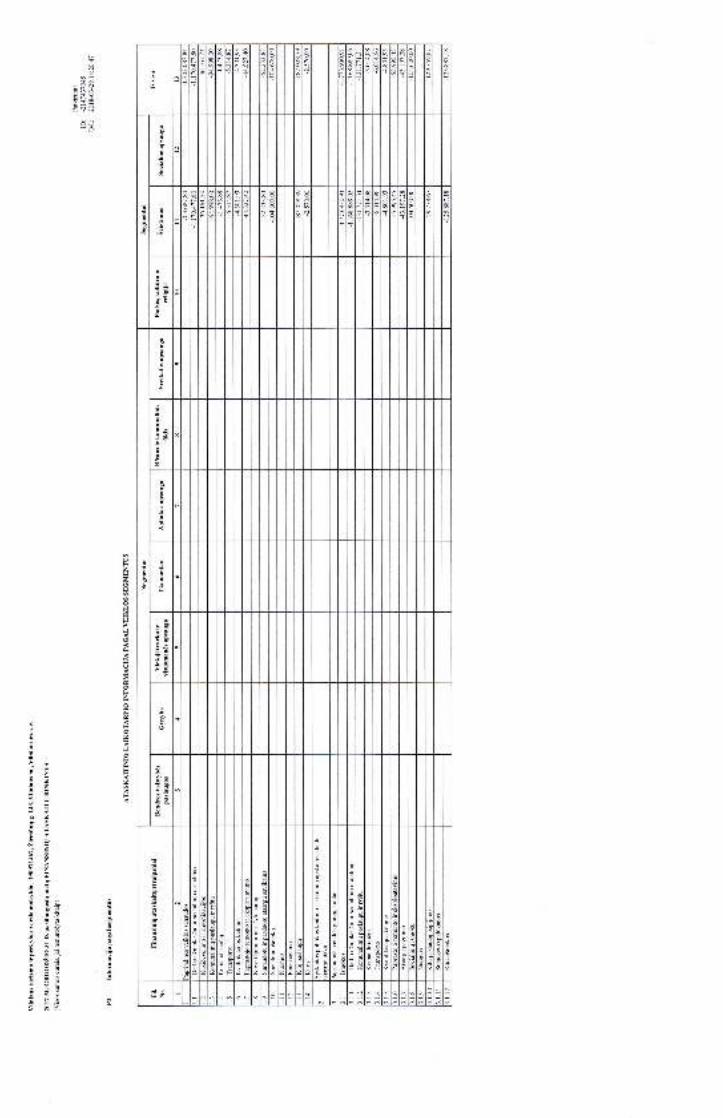

ir - vtpvm.lt už 2017 m.-s0507.pdf · l

TRANSCRIPT

tIItIIIIItIl-T

IT

T

IttT

T

I

NEPRIKLAUSOMO AUDITORIAUS ISVADA

V51 "Vilniaus turizmo ir prekybos verslo mokykla"steigejams, vadovybei

S4lygin6 nuomon6

Mes atlikorne VSl "Vilniaus turizmo ir prekybos verslo mokykla" (toliau - lstaiga)finansiniq ataskaitq, kurias sudaro 2017 nt. gruodZio 3l d. finansines bfikles ataskaita irtqdien4 pasibaigusiq metq veil<los rezultatq ataskaita, grynojo tLrrto pol<ydiq ataskaita, pinigqsrautq ataskaita bei ai5kinamasis ra5tas, iskaitant reikSrningil apskaitos metodq santrauk4,audit4.

Mhsq nuomone, iSskyrLrs pastraipoje ,,Pagrindas s4lyginei nuomonei pareikSti" apra5ytqdalykq poveiki atitinkamierns duornenims, pridetos finansines ataskaitos visaisreik5mingais atLvilgiais teisingai pateikia lstaigos 2017 m. gruodZio 3l d. finansingpadeti ir t4 dien4 pasibaigusiq metq finansinius veiklos rezultatus ir pinigq srautus pagalvieSojo sektoriaus apskaitos ir flnansines atskaitomybes standartus.

Pagrindas s4lyginei nuomonei pareik5ti

fstaigos 2016 m. gruodZio 3l d. pasibaigusiq metq finansines ataskaitos, parengtos pagalvie5ojo sektoriaus apskaitos ir f-inansines atskaitomybes standartus, m[isq audituotospagal tarptautinius audito standartus nebuvo, todel negalime patvirtinti pradiniq likudiq2017 m. sausio 0l d. teisingurno.

Mes nestebejome Istaigos turto inventorizaciios. l<adangi tinansiniq ataskaitqauditoriais buvome paskirti po inventorizacijos datos. Mes negalejome pritaikyti jokiqkitq audito procedr"rrq. kurios leistq munts pagristai jsitikinti atsargq kiekio ir fizinesb[kfes 2017 m. gruodZio 3l d. teisingumu.

Auditq atlikome pagal tarptautinius ar.rdito standartus (toliau - TAS). Mlsq atsakomybepagal Siuos standartus iSsamiai apibfidinta Sios iSvados skyriLrje .,Auditoriaus atsal<omybeuZ finansiniq ataskaitq audit4". Mes esame nepriklausomi nuo lstaigos pagal Tarptautiniqbuhalteriq etikos standartq valdybos iSleistq Buhalteriq profesionalq etikos kodeks4(toliau - TBESV kodel<sas) ir Lietuvos Respublikos aLrdito jstatymo reikalavimus,sr-rsi.iusir-rs slr ar"rditu Lietuvos RespLrblikoje. Mes taip pat laikornes kitq etikosreikalavirnrp, susi.iusirl su Lietuvos RespLrblikos audito istatymu ir TBESV kodeksu. Mestikime, kad mr"rsr4 sr"rrinkti ar"rdito irodyrnai yra pakankarni ir tinkami m[sq nuomoneipagristi.

Dalyko pabreZimo pastraipa

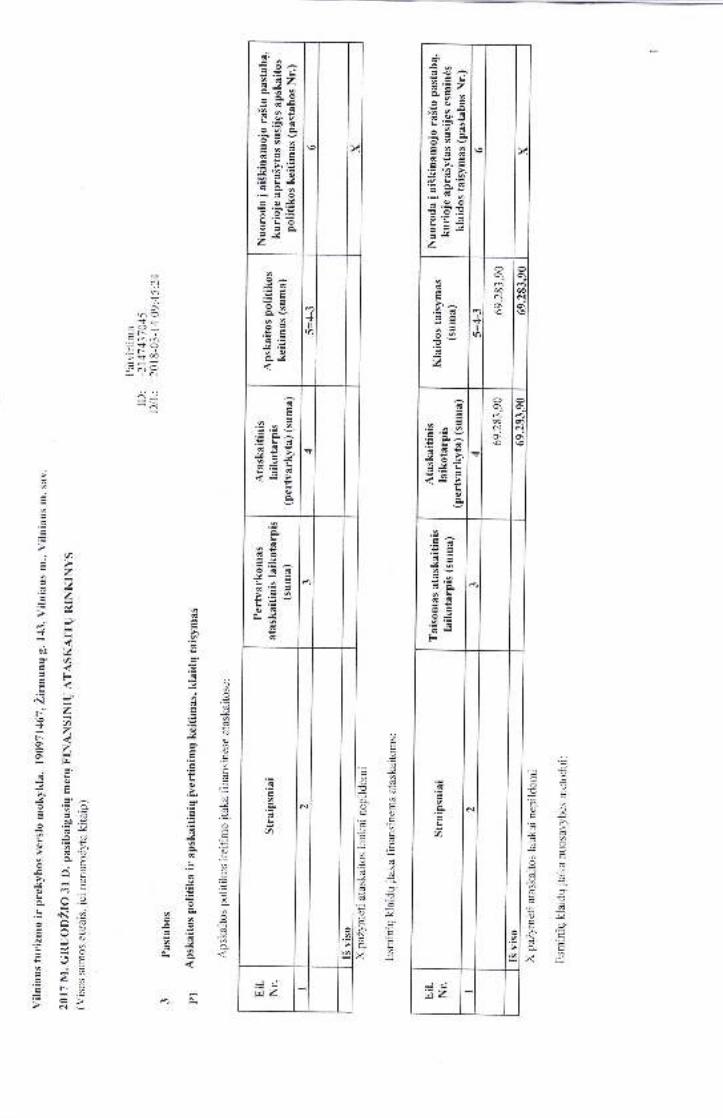

Mes atkreipiame demesj ifinansiniq ataskaitq aiSkinamo.jo ra5to P0l pastab4, kLrriojepateikta informacija apie 2017 metais iStaisytas anl<stesniq lail<otarpiq klaidas. del kuriqfinansavimo surnos surnaZe.jo. o lstaigos grynasis turtas padide.lo 69,3 tukst. eurq. Delklaidq taisyrno pzrteikimo pagal VSAFAS reikalavimus, lyginarnoji informacija nebuvokoreguojama.

Kodas 125428390Mob. tel.: (+370) 687 51434iiobiskio 7-27, Vilnius El.paStas: [email protected]

Atsiskaitonrol i s4skaita LT I 97230000003467909[JAB "Medicinos bankas"www.aufina.lt

ItEE

ElrlrttT

tItIIT

T

T

T

Kita informacija

Kit4 informacij4 sudaro infbrmacija, pateikta lstaigos veiklos ataskaitoje, tadiau jineapima finansiniq ataskaitq ir musr-p auditoriaus i5vados apie jas. Vadovybe yraatsakinga uZ kitos infonnacijos pateikirn4.

Mlsq nuomond apie flnansines ataskaitas neapima kitos informacijos ir mesrrepateikiame jokios formos uZtikrinimo iSvados apie jq, iSskyrus kaip nurodyta toliau.

Atliekant finansiniq ataskaitq audit4, rnusq atsakomybe yra perskaityti kit4 informacij4 irapsvarstyti, ar yra reik5rningtl neatitikimq informacijai, pateiktai finansinese ataskaitose,arba musul Zinioms, pagrjstoms atlil<tu auditu, ir ar ji yra kitaip reik5mingai iSkraipyta.Jeigu rerndamiesi atliktu darbu pastebime reil<Srningq kitos inforrnacijos i5kraipym4, rnesturime atskleisti 5i faktq. Mes neturirne su tuo susijusiq pastebejirnq.

Mes taip pat privalorne ivertinti, ar lstaigos veiklos ataskaitoje pateikta finansineinformacija atitinka tq padiq finansiniq metq finansines atasl<aitas bei ar veiklos ataskaitabuvo parengta laikantis taikornq teisiniq reikalavimq. M[sq nuomone, pagrlsta finansiniqataskaitr"; audito metu atliktLr darbu, visais reikSrningais atZvilgiais:

o lstaigos veiklos ataskaitoje pateikti finansiniai duornenys atitinka tq padiqfinansiniq metq finansiniq ataskaitrl duomenis; ir

o lstaigos veiklos ataskaita buvo parengta laikantis LR imoniq finansinesatskaitornybes jstatymo rei l<alavinrq.

Vadovybes ir uZ valdym4 atsakingq asmenU atsakomybd uZ finansines ataskaitas

Vadovybe yra atsakinga uZ 5iL1 finansiniq ataskaitq parengimq ir teising4 pateikimq pagalvieSojo sel<toriaus apskaitos ir flnansines atskaitornybes standartus. ir toki4 vidauskontrolE, kokia, vadovybes nLromone. yra brltina flnansinerns ataskaitoms parengti bereik5rningq iSkraipymq del apgaLrles ar klaidos.

Rengdama finansines atasl(aitas vadovybe privalo jvertinti lstaigos gebejimq tgsti veikl4ir atskleisti (ei bfitina) dalykus, susiiursir"rs su veiklos tgstinumu ir veiklos tEstinumoapskaitos principo taikymu, iSskyrus tuos atve.ius, kai vadovybe ketina likviduoti lstaig4ar nutraukti veiklq arba neturi kitr"1 realiq alternatyvrp, tik taip pasielgti.

UZ valdym4 atsal<ingi asrnenys privalo priZiLrreti lstaigos finansiniq ataskaitq rengimoproces4.

Auditoriaus atsakomybd uZ linansiniq ataskaitq audit4

MDsq tikslas yra gauti pakankarn4 uZtikrinirnq del to. ar finansines ataskaitos kaip visumanera reik5mingai iSkraipytos del apgaules ar klaidos, ir iSleisti auditoriaus i5vadq, kuriojepateikiama m[sq nuomone. Pal<atrkarnas uZtikrinirras - tai aul<Sto lygio Lr2tikrinimas, one garantila, kad reil<Smingq iSkraipyrnq..jeigLr.jis yra, visada galima nLrstatyti per auditq,kuris atliekamas pagal TAS. ISkraipynrai, kurie gali atsirasti del apgaules ar klaidos,Iaikomi reikSmingais, jeigLr galima pagrjstai numatyti. kad atskirai ar kartu jie gali turetidideles itakos vartoto.jq ekonominiams sprendimams, priimamiems remiantisfi nansinern is ataskaitom is.

Atlikdami audit4 pagal TAS. viso audito metu priememe profesinius sprendirnus irlaikemes profesinio skepticizrno principo. Mes taip pat:

Kodas 125428390Mob. tel.: (+370) 687 51434

CiobiSkio 7-27, Vilnius

Atsiskaitonro.j i sqskaita LT I 97230000003467909UAB "Medicinos bankas"wu,w auf ina.ltEl.pa5tas: auf ina.elvyrafrlgnrail corl

/'

T

ItT

_t

T

T

T

IIItT

T

T

IT

T

. Nustateme ir ivertinome finansiniq atasl<aitr4 reikSmingo iSkraipymo del apgaules

arba klaich4 rizik4, suplanavome ir atlikorne procediiras kaip atsak4 i toki4 rizikq irsurinkome pakanl<amq tinkamr4 audito jrodyrnq mIsq nuomotrei pagristi.

Reik5mingo i5kraipymo del apgaules neaptikirno rizil<a yra didesne nei reik5mingo

iSkraipymo del klaidq neaptikimo rizika, r.res apgaule gali buti sukdiavimas,

klastojirnas. tydinis praleidirnas. l<laidingas aiSkinimas arba vidaus kontroliq

nepaisymas.

. Supratome slr auditu susijusias vidaus kontroles, kad galetume suplanuoti

konkrediomis aplinkybernis tinkamas audito procedlras, o ne tam, kad galetume

pareik5ti nuomong apie lstaigos vidaus kontroles veiksmingurn4.

. lvertinome taikomq apskaitos metodrl tinkamurn4 ir vadovybes atliktq apskaitiniq

verlinimq bei su.iais susijusiq atskleidirnq pagristurn4.

. Padarerne iSvad4 del taikomo veiklos tgstinumo apskaitos principo tinkamumo ir del

to, ar, remiantis surinktais irodymais, egzistuoja su jvykiais ar s4lygomis susijqs

reikSmingas neapibreZtumas, del kurio gali kilti reik5mingq abejoniq del lstaigosgebejimo tqsti veikl4. Jeigr.r padarome iSvad4, kad toks reik5mingas neapibreZtumas

egzistuoja, auditoriaus i5vadoje privalorne atkreipti dernesi j susijusius atskleidimus

finansinese ataskaitose arba, .jeigu tokiq atskleidirnq nepakanka, turime rnodifikuotisavo nLlomong. Mr-isr-; iSvaclos pagristos ar-rdito !rodyrnais. kuriuos surinkome ikiauditoriaus iSvados datos. Tadiau, b[sirni ivyl<iai ar s4lygos gali lernti, kad [staiganegales toliar-r tgsti savo veiklos.

. fvertinome bendr4 finansinir4 ataskaitq pateikim4, strukt[r4 ir turini, iskaitantatskleidirnus, ir tai. ar finansinese ataskaitose pateil<ti pagrindZiantys sandoriai ir

ivykiai taip, kad atitiktq teisingo pateikimo koncepcijq.

Mes, be visq kitq dalykq, privalome infornruoti LrZ valdyrn4 atsakingus asmenis apie

audito apirnt! ir atlikimo laikq bei reik5mingus ar-rdito pastebejimurs, iskaitant svarbius

vidar.rs kontroles trukumus, kuriuos nustatdrne audito metr'r.

Direktore, auditore Elvyra Bogdarrovidiene2018 m. balandZio l0 d.

iiobiskio g.7-27.Vilniurs, Lietuvos RespublikaAuditoriaus paZymej imo Nr.000406

UAB "Aufina"Audito imones paZymejirro Nr. 001231

9

tIT

Kodas 125428390Mob. tel : (+370) 687 51434

e iobiskio 7-27, vilnius

Atsiskartomo.i r silskaita LT I 97230000003467909

UAB''Medicinos bankas"www. aLrf-ina.ltE l. p{lstas : itLrlinr e I vy rlt'a lrtrtil i I ctrnl

T

TVSI ,,Vilniaus turizmo ir prekybos verslo mol<yl<la"

finansiniq ataskaitq uZ metus, pasibaigusius 2017 m. gruodiio 3l d.

AUDITO ATASKAITA

T

tttI_l

It_l

IT

tItT

tT

IT

LII.m.w.V.

VI.

AUDITO ATASKAITA

TURINYS

lZaucrNr DALrs...... .........2

NEPRIKLAUSOMUMAS......... .............2

AUDITO APIMTIS. ............2

AUDITO ATASKAITOS NAUDOJIMO APRIBOJIMAS..AUDITO ATLIKIMO METODIKA, APIMTIS IR LAIKAS... ................3

AUDTTORTAUS TSVADOS MODTFTKAVTMO pRrEzAsirU

VII. FINANSINES ATASKAITOS IR PASIULYMAI JUTOBULINIMUI......... ...........4

VIII. VIDAUS KONTROLE................ ...........4

Ix. PASTEBE.IIMAI DEL SPECIFINIV REIKALAVIMU, NUSTATYTUATSKIRUOSE TEISES AKTUOSELAIKYMOSI

x. KITI ISTAIGOS VALDYMUT SVARBUS Oa1yXAr.............. ................5

xI. KITI FINANSINIU ATASKAITU AUDITO SUTARTYJE NUMATYTIDALYKAI ..................5

UAB..AUtilNA"

ItIIItITttIItIIIItItItIt

r.lZaNcINE DALIS

Mes atlikome VS1 ..Vitniaus turizmo ir prekybos verslo rnokykla" (toliau-lstaiga)2017 rn. gruodZio

3l d. finansiniq ataskaitq rinl<inio, parengto pagal Lietuvos Respublikoje galiojandius teises aktus,

reglamentuojandius vie5ojo sektoriaus buhaltering apskait4 ir finansinq atskaitomybg, ir vie5ojo

sektoriaus apskaitos ir finansines atskaitomybes standaftus, audit4.

II. NEPRIKLAUSOMUMAS

Mes patvirtiname, kad teises aktq nustatytq auditq atliekantis auditorius, audito imone ir

partneriai, auk5tesnio rango vadovai ir vadovai, atliekantys teises aktq nustaty't4 audit4,

nepriklaursomi nuo lmones pagal Tarptar-rtiniq buhalteritl etikos standartq valdybos iSleist4

,,Buhalteriq profesionalul etikos kodel<sE" (toliau - TBESV kodeksas) ir Lietuvos Respublikos

finansiniq ataskaitq audito istatymo reikalavimus, susijusius su auditu Lietuvos Respublikoje, ir

laikesi kitq etikos reikalavirnul, susifLrsiq su Lietuvos RespLrblikos finansiniq ataskaitq audito

istatymu ir TBESV kodeksu.

III. AUDITO APIMTIS

Audito ataskaitoje yra pateikti tik tie reik5mingi datykai. kuriuos pastebejome aurdito metu, ir

aptariami ar.rdito metu nustatyti lrnones valdyrnui ar prieZilrai svarb[ts dalykai. Planuojant ir

atliekant finansiniq ataskaitq audit4 nera siekiartra nustatyti visus lmones valdymui ar prieLiirai

svarbius dalykus, todel audito metu paprastai nenustatomi visitokie dalykai.

Auditas apeme procedDras, kurias atliekant bLrvo siekiama surinkti audito irodymq del finansiniq

ataskaitq surnq ir atskleistos infonnacijos. Remiantis audito standartais procedfirq parinkimas

priklauso nuo ar-rditoriaus profesinio sprendimo. f skaitant finansinir"l ataskaitul reik5rningo

iSkraipymo del apgaLrles ar klaidos rizil<os vertirrinr4. Vertindantas 5iq rizik4, auditorius atsiZvelge i

vidaus kontrolg, susijusiq su jmonds finarrsiniq ataskaitq rengimu ir teisingu pateikimu, kad

pasirinktq tonris aplinkybemis tinl<amas audito proced[ras, tadiau ne tam, kad pareik5tq nuomong

apie imones vidaus kontroles veiksmingum4. Auditas taip pat apeme taikytq apskaitos metodq

tinkarnumo ir vadovybes atliktq apskaitiniq jverlinimq racionalumo ir bendro finansiniq ataskaitq

pateikimo ivertinim4.Tikrinimo proced[ros labiausiai buvo nukreiptos i tas sritis finansinese ataskaitose, kuriose gali

b[ti esminiq klaidq ir netikslr-rrnq. kurie gati blti svarbus bendroves valdymui. Patikrinimo rnetu

buvo perZiIretos rnetiniq atasl(aitrl parettgirno proced[tros bei dokumentai, patvirtinantys

informacij4 ir surnas, pateiktas metinese ataskaitose, kad galima bltq gauti turto ir nuosavybes

buvimo bei ivertinirno lrodymq. Darbo metu buvo iverlinti narldojarni apskaitos principai bei

vadovybes padaryti lvertinimai. Mes nustatdme, ar isiskolinimai ir kiti bendroves isipareigojimai,

apie kuriuos mums Zinoma, yra tinkarnai atspindeti nretinese ataskaitose, iskaitant iSlaidq, garantijq

bei kitq nebalansiniq isipareigojimq pateikim4. Taip pat rnes patikrinome ar ruo5iant metines

finansines ataskaitas buvo atsiZvelgta i svarbius pobalansiniLrs ivykigs.Patikrinimas buvo parenltas uZfiksuotrl Ikiniq operacijq atranl<a, todel iSliko nei5vengiama

rizika, kad klaidos ir netikslumai jeigu tokie egzistLroja, galejo buti neatskleisti. Mes tikime' kad

patikrinimo metu gavorne pakar,kamq, bet ne absoliudi4 garantijq, kad finansinese ataskaitose nera

esminiq klaidq ir netikslumq.

ItItIIttIIItT

tT

T

IT

T

T

T

Mes iStyrerre lrlurns pateiktas 2017 m. finansines atasl<aitas, l<uriose nurodytas I 89 tukst. er"rr

grynasis pelnas, 467 tukst. eur bendra turto suma ir 198 tlkst. eur dalininkq nuosavybe.

IV. AUDITO ATASKAITOS NAUDOJIMO APRIBOJIMAS

5i audito ataskaita skiriarna iSskirtinai VS1 ,,Vilniaus turizmo ir prekybos verslo mokykla"naudojimui ir negali buti naudojama kitiems tikslarrs. Si ataskaita negali b[ti pateikta jokiai trediaiSaliai be iSankstinio ra5ytinio UAB ,,Aufina" sutikimo, iSskyrus Lietuvos Respublikos istatymuosenustaty.tus privalonrus audito ataskaitos pateikimo atvejus.

V. AUDITO ATLIKIMO METODIKA, APIMTIS IR LAIKAS

Audit4 atlikome vadovaujantis Tarptautiniais audito standartais, Lietr:vos Respublikos galiojandiais

istatymais bei nonnatyviniais aktais, laikantis Buhalteriq profesionalq etikos kodekso, auditoriausprofesinernis Ziniomis ir patirtimi bei auditoriaus savarankiSkai pasirinktomis ar-rdito atlikimoproceduromis.

Mes atlikome lstaigos finansinir"l ataskaitrl rinkinio, kLrri sr-rdaro 2017 m. grLrodZio 3 I d. finansinesbukles ataskaita ir t4 dien4 pasibaigLrsiq metq veil<los rezultatq ataskaita. pinigq srautq ataskaita,grynojo turo pokydir4 ataskaita bei aiSkinamasis raStas, audit4.

Metines finansines ataskaitos parengtos vadovaujantis LietLrvos Respublikoje galiojandiais teisesaktais, reglamentuojandiais vie5ojo sektoriaus subjektq buhalterinE apskait4 ir finansingatskaitomybg, ir Vie5ojo sektoriaus apskaitos ir finansines atskaitomybes standartais.

Audito metu testais buvo iStirti !rodynrai. patvirtinarrtys finansinir-1 ataskaitq sumas i, jqatskleidimus. Audito metu buvo ivertinti taikyti apskaitos principai bei vadovybes atlikti reik5mingi

ivertinimai, taip pat bendras finansiniq ataskaitq pateikirnas pagal nustatyt1tvarkq.

fstaigos vadovybe atsakinga uZ audito atlikimui reil<alingrl dokumentq bei duomenq pateikim4, jqteisingumq, patikinir.rm4 ir pilrrurrr4. Del audito procedUrq bei vidaus kontroles ribotumo atliekantpatikrinirnus (atliekarna atrankos bDdu), ndra galimybds surasti visas buhalterines apskaitos irfinansines atskaitornybes klaidas. Liel<a neiSvengiama rizika. kad gali likti nepastebetq klaidq irinformacijos iSkraipymq.

UZ pateiktq finansiniq ataskaitq teisingumq atsakinga lstaigos vadovybe. o Auditoriusatsakingas uZ iSreik5tq nlromonQ apie finarrsines ataskaitas.

Mes atlikome lstaigos veiklos ataskaitos, kuri yra pridedarna prie audituoto 2017 m. finansiniqataskaitq rinkinio, patikrinimq. Patikrinirno tikslas yra jvertinti. ar lstaigos veiklos ataskaitojepateikti duomenys atitinka finansirrirl ataskaitq rinkiriio duomenims. Mes netikrinome fstaigosvadovybes vertinirnq, ateities planq ir prognoziq. nes tai nera audito tikslas, todel neparei5kiamenuomon6s apie tai.

Remdamiesi atliktu patikrinirnLr, mes pareiSkeme, kad 2017 metq lstaigos veiklos ataskaitoje

nepastebejome jokiq reikSrningq neatitil<imr4 lyginant su audituotomis lstaigos 2017 metq

fi nansinernis ataskaitomis.

IttIIIIIIII!IT

T

T

T

T

T

T

t

VI. AUDITORIAUS ISVADOS MODIFIKAVIMO PRIEZAS'IU APRASYMAS

Remdamiesi atlikto ar"rdito duomenimis,20l8 rn. balandZio l0 d. pateikeme s4lyging auditoriar_rsiSvadq.

{staigos 2016 n. gruodZio 3l d. pasibaigusiq metr-1 finansines ataskaitos, parengtos pagal LietuvosRespublikoje galiojandius teises aktus. reglamentuo.jandius viesojo sektoriaus subjektqbuhaltering apskaitq ir finansing atskaitomybg, ir viesojo sektoriaus apskaitos ir finansinesatskaitomybes standaftus, miisq audituotos pagal tarptautinius audito standartus nebuvo, todelnegalime patvirtinti pradiniq likudiq 2017 m. sausio 0l dienai. Audito metu negalejome gautiduomenq apie finansines bukles atasl<aito.ie atvaizduotas finansavinlo surrras, todel fstaiga taisefinansavimo surnq likuti pagal faktilrg balansing turimo turto vertE. Patikslinus finansavimo sumqlikuti, kuris surnaZejo 69,3 tDkst. eur. atitinkamai padidejo [staigos grynasis pervir5is. I5vadoje mesatkreipeme demesi dalyko pabreZimo pastraipoje !finansiniq ataskaitq ai5kinarnojo ra5to p0lpastab4, kurioje pateikta informacija apie20l7 metais audito rnetu i5taisytas ankstesniq laikotarpiqklaidas, del kurir4 lstaigos, finansavimo sLrmos sunraZdjo, o grynasis turtas padidejo 69,3 tDkst. eurq.Del klaidq taisymo pateikirno pagal VSAFAS reikalavimus, lyginarnoji informacija nebuvokoreguojama.

Mes nestebejome lstaigos turto inventorizacijos. l<adangi finansiniul ataskaitr-1 auditoriais buvomepaskirti po inventorizacijos datos. Mes negalejorrre pritaikyti jokiq kitq audito procedilrq, kuriosIeistr4 mr-rms pagristai isitikinti atsargr-1 kiekio ir fizines blrkles, kurios 2017 m. gruodZio 3l d.finansines bDkles ataskaitoje sudare 27,7 tukst. eur, teisingumu. Dalis atsargq (15,4tgkst. eur) buvoisigyta 2017 m. paskutini ketvirtj, o eksploatuoti atiduotos 2018 m. sausio men. Nedalyvavginventorizac ij oj e negal ime tv irti nti. l<ad atsargos bu vo nenaucloj amos.

VII. FINANSINES ATASKAITOS IR PASIULYMAT JV TOBULINIMUI

fstaigos finansines ataskaitos parengtos vadovau.iantis Lietuvos Respublikoje galiojandiais teisesaktais, reglarnentuojarrdiais vie5ojo sektoriaus sLrbjektLl bLrhaltering apskait4 ir finansingatskaitomybg, ir VieSo.io sektoriaus apskaitos ir finansines atsl<aitornybes standartais (VSAFAS).

fstaigoje patvirtinta apskaitos politika, atskirq apskaitos sridiq tvarkq aprasai.

Ilgalaikio turto s4raSe rasti turto vienetai ( 9 kompiuteriai), kurie lsigyti ir naudojami veikloje iki irper20l6 metus, tadiaur jierns nusidevejirnas ndra sl<aidiuojamas. Siq kompiuteriq lsigijimo verte 4,8t[kst. eur. Tikslios nr"rsideve.iirno slrnros nles negavorne. Klaidas siulorne iStaisyti 2018 metais,

ivertinant padiai lstaigai, ar klaida esrnine ir atitinkamai atlikti irasus apskaitoje.

Sudarant finansines ataskaitas gautinos ir moketinos slrmos sumaZintos iSankstiniais apmokejimaisir avansu gautomis sumomis. 2017 rn. flnansines bukles ataskaito.je tiekejams moketinos sumossumaZintos 646 eurais, pirkejq skolos ir kitos gar-rtinos sLlmos sumaZintos 216 evr.lstaigos apskaitospolitikoje nurodyta, kad sudarant finansines ataskaitas turto ir jsipareigojimq tarpursavio jskaitanegalima.

Gautinose sumose apskaityta iki 2016 m. atsiradLrsi pirkejo 2758 eur skola, kurios atgavimas yraabejotinas. lstaigos apskaitos politikoje nurodyta, kad per vienerius rretus gautinos sumos kiekvien4kart4, sudarant finansines ataskaitas, apskaitoje jvertinamos isigijimo savikaina, atemus nuvertejimonuostolius. Vienas i5 nuvertejimo poZyrnitl yra sutarties s4lygq nesilaikymas, pavyzdliui, laikunesumokamos skolos. Turto nuvertejimas ndra tolygus turto nuraiymui, nuvertejimas

IttttttttttII!IIT

IT

IT

registruojamas atskiroje s4skaitoje. Todel finansinese ataskaitose turetq bDti sumaZintos gautinossumos ir einamqjq metq rezultatas.

Rekomenduojame sudarant flnansines artaskaitas atlikti ne til( fizing tLrrto inventorizacij,, bet irdetaliai susitikrinti kiekvieno finansines atasl<aitos straipsnio (ilgalaikio turto, atsargq, skolq,finansavimo surnq ir t.t. ) sumq teisingr-rrn4 pagal atsl<irus vienetus.

Finansiniq ataskaitq aiskinamasis raStas sudaromas vadovaujantis 6 VSAFAS reikalavimais. Jeifinansinese ataskaitose buvo taisyta esmine apskaitos klaida, aiskinarnajame ra5te turi bDti pateikta5i informacija: esminiq apskaitos klaidq pob[dis ir ataskaitinis laikotarpis, kurj esmine klaida buvopadaryta; kokierns finansines bll<les ataskaitos straipsniams esminds apskaitos klaidos taisymasturejo itakos, ir koregavirno suma, registruota apsl<aito.je ir ltraukta rodant grynqii ataskaitiniolaikotarpio pervirSi ar deficittl (7 VSAFAS 27 pLrnl<tas ir 2 priedas). Taip nurodyta ir lstaigosapskaitos politikoje.

Rekomenduojame audito imones konkurs4 rengti ir auditoriq paskirti iki metines inventorizacijosatlikimo.

VI[. VIDAUS KONTROLE

fstaigoje vidaus kontrolg uZtikrina vadovybes sudaryta kornpleksine taisykliq ir proced[rq sistema.Si4 sistem4 sudaro patvirtinta lstaiga organizacine valdymo struktgra, darbuotojq pareigybiniainuostatai, darbo instrukcijos, darbo tvarkos taisykles ir kita.

fstaigoje vidaus audito tarnyba nesudaroma, Sias pareigas atlieka lstaigos darbuotojai.fstaigos vadovybe yra atsakinga uZ tokiq vidaus kontrolg, kokia, vadovybes nuomone, yra b[tinafinansinems ataskaitorrts parerrgti be reikSrningq i5l<raipytnq del apgaules ir klaidos.Atliekant finansinds atskaitomybes auditE aiSkinornes tik tas apskaitos ir vidaus kontroles sistemqtvarkas ir procedltras, kurios yra svarbios finansinirl ataskaitq tvirtinimams.

IX. PASTEBEJIMAI DEL SPECIFTNIV REIKALAVIMU, NUSTATYTU ATSKIRUOSETEISES AKTUOSE LAIKYMOSI

Pastebejimq del specifiniq reikalavirnrl nustatytLl atskiruose teises al<tuose, kuriq nuostatos butqfi nansiniq ataskaitq aud ito obj ektas, nete i kiame.

VIII. KITI ISTAIGOS VALDYMUI SVARBUS nalyxar

Pastebejimq del kitq jstaigos valdyrnr"ri svarbiq dalykq neteikiame.

IX.KITI FINANSINIV ATASKAITU AUDITO SUTARTYJE NUMATYTI DALYKAI

Papildornq reikalavimq , nunratytq audito sutarties objelctui, nebuvo.

Auditore

ELVYRA BOGDANOVIdIENEAuditoriaus paZyrnej imo Nr. 000406

{-., -.-1-1

,/' '---n

VILNIAUS TURIZMO IR. PR.EKYBOS VERSLO MOKYKLAVie5oji istaiga, Zirmunq g. 143,09128 Vilnius,

tel. (8 5) 277 6504, el.p. [email protected], http://www.vtpvm.ltl,Duomenys kaupiami ir saugomijuridiniq asmenq registre, kodas 190971467

LR Svietimo ir rnokslo ministerijai34LR Valstybes kontrolei

2018-03-14 Nr. l.e.(D3)- 3q

PAREISKIMAS PRIE 2OI7 M. GRUODZIO 31 D.FINANSINES ATSKAITOMYBES

Sis parei5kimas teikiamas prie 2017 m. gruodZio 31 d. pasibaigusiq metq finansinesatskaitomybes.

Patvirtiname, kad:. finansiniq ataskaitq rinkinys parodo tikr4 ir teisingQ V5| Vilniaus turizmo ir

prekybos verslo rnokyklos 2017 m. gruodZio 3l d. finansing b[klg,20l7 metq veiklos rezultatus,grynojo turto pokydius ir pinigq srautus, bei yra parengtas pagal Lietuvos Respublikos vieSojo

sektoriaus apskaitos ir finansines atskaitomybes standartus (toliau - VSAFAS);. VSI Vilniaus turizmo ir prekybos verslo rnokyklos biudZeto vykdymo ataskaitq

rinkinys yra parengtas yra parengtas pagal Lietuvos Respublikos teises aktus,

reglamentuojandius Sio rinkinio sudarymE;

. reik5mingos prielaidos, daromos atliekant apskaitinius ivertinirnus (atidejiniai,turto ir lsipareigojimq nuvertejimas, tikrosios vertds nustatymas), yra pagristos;

. visi irrykiai, kurie ivyko per laikotarpinuo paskutines ataskaitinio laikotarpiodienos iki finansiniq ir biudZeto vykdymo ataskaitq rinkiniq sudarymo dienos ir kuriuos pagal

VSAFAS ir kitq teises aktq reikalavimus bfitina koreguoti ar atskleisti, buvo pakoreguoti iratskleisti;

. visos [kines operacijos ir [kiniai ivykiai yra ltraukti i apskaitos iraSus ir nurodltifinansiniq ir biudZeto vykdymo ataskaitq rinkiniuose;

o skirtus ir gautus valstybes biudZeto asignavimus20lT metais panaudojome tqrnetq programose patvirtintiems tikslams, uZdaviniams ir funkcij oms;

o valstybes tur14 valdeme, naudojome ir disponavome juo teisetai.

Birute StasifinieneDirektore1/o/7 -

'/17'/L.tt."

ffiffiffi1,'.ltt:l

T

tT

ItT

IIIIIttT

T

ttT

I

Vilniausturizmoirprekybosverslomokykla,1909?146T,Zirmunqg.l43,Vilniausm.,Vilniausm.sav.

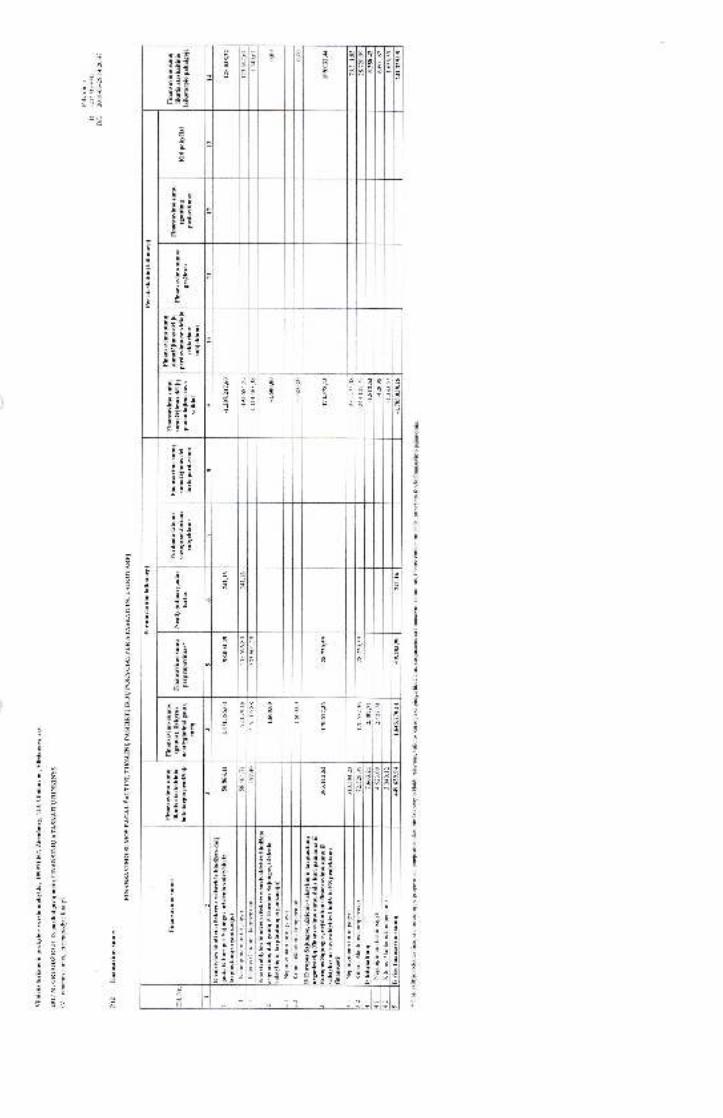

2017 M. cRUODZIO 3l D. pasibaigusiq metq FINANSINIV ATASKAITU RTNKINYS

(Visos sumos eurais, jei nenurodyta kitaip)

Patvirtinta

lD: -2147437045

DIL: 2018-03-29 14:20:47

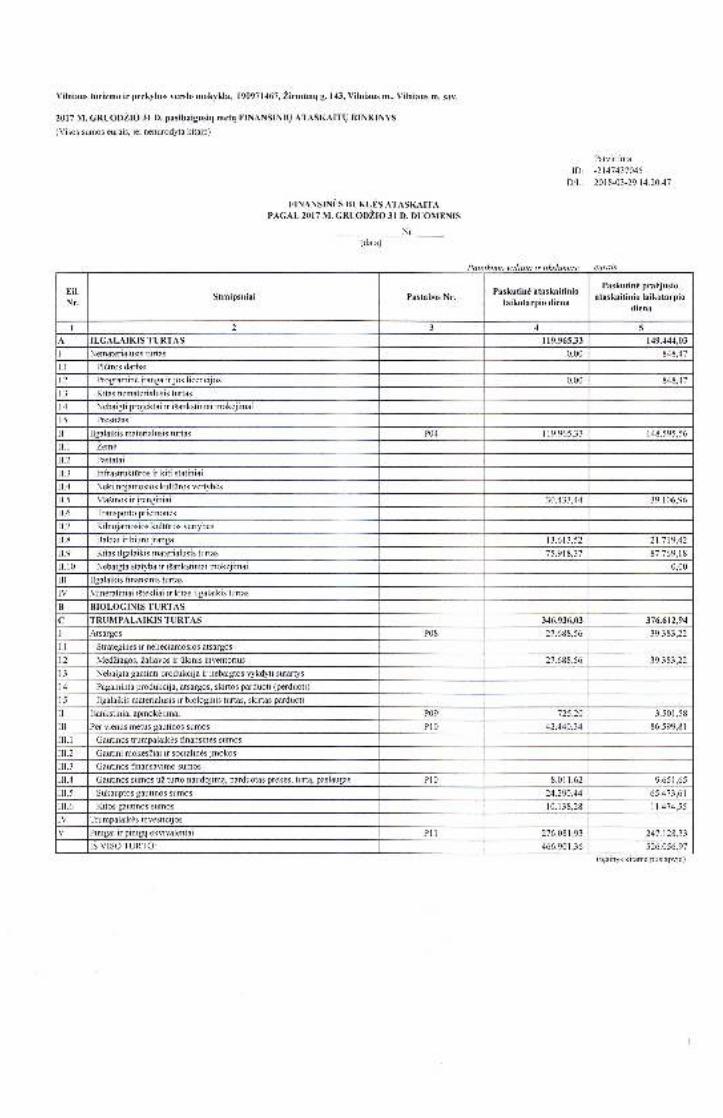

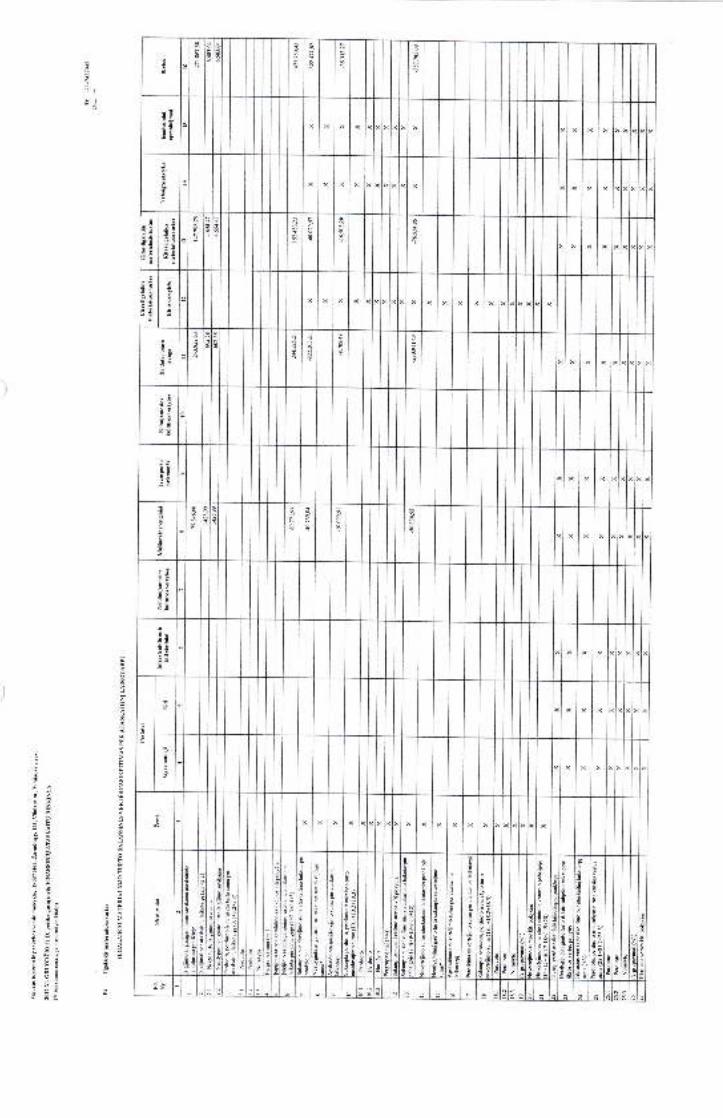

FINANSINDS BOKLES ATASKAITAPAGAL 2OT7 M. GRUODZIO 3I D. DUOMENIS

(data)

tI

it tiksltbns: eurais

Eil.Nr,

Straipsniai Pastabos Nr-Paskutine ataskaitinio

laikotarpio diena

Paskutint pratjusioataskaitinio laikotarpio

diena

I 2 3 4 5

A ILGALAIKIS TURTAS I 19.965,33 149.444,03

I Nematerialusis turtas 0,00 848-47

I.l Pletros darbai

t2 Proramind irmsa ir ios licenciios 0.00 848.47

1.3 Kitas nematerialusis turtas

t.4 Nebaisti Droiektai ir isankstiniai rnok€iirnai

I,5 PrestiZas

II llsalaikis materialusis turtas P04 I t9.965,33 I 48.595,56

II.I Zane

il.2 Pastatai

U3 Infrastruktiiros ir kiti statiniai

il.4 Nekilnojamosios kult[ros vertybes

II.5 Ma5inos ir irenginiai 30.433,44 39. I 06,96

II.6 Transporto priemones

il.7 Kilnojmosios kulturos vertyb€s

II8 Baldai ir biuro iransa 13.613.52 21.719.42

II.9 Kitas ilgalaikis materialusis turtas 75.918,37 87.769,18

II IO Nebaista statvba ir iSmkstiniai mokeiimai 0,00

III Ilgalaikis finansinis hrnas

IV Mineraliniai iStekliai ir kitas ilsalaikis nrrtas

B BIOLOGINIS TURTASTRTIMPALAIKIS TT]RTAS 346.936,03 376.612,94

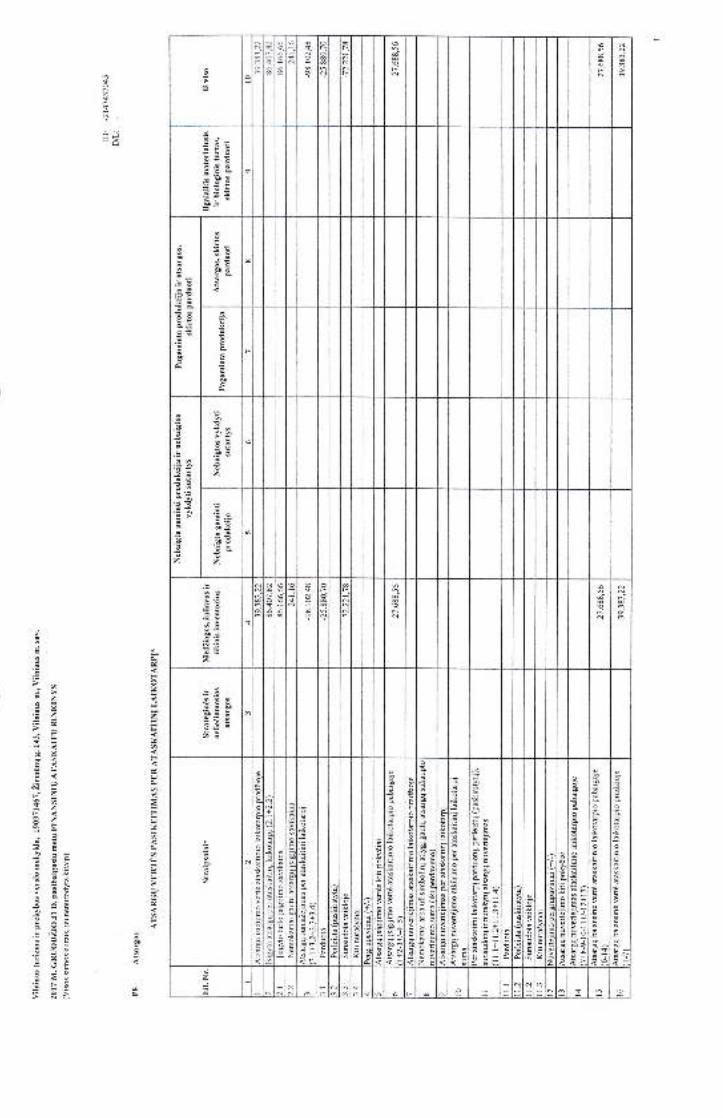

I Atsilgos P08 27.688.56 39.383.22

I.l Strategin€s ir neliedianosios atsargos

t.2 MedZiagos, Zaliavos ir [kinis inventorius 27.688.s6 39.383.22

L3 Nebaigta gaminti produkcija ir nebaigtos \rykdyti sutartys

t.4 Pagaminta produkciia, atsargos, skirtos parduoti (perduoti)

I.5 Ilgalaikis rnaterialusis ir biologinis nnas, skirtas pard[oti

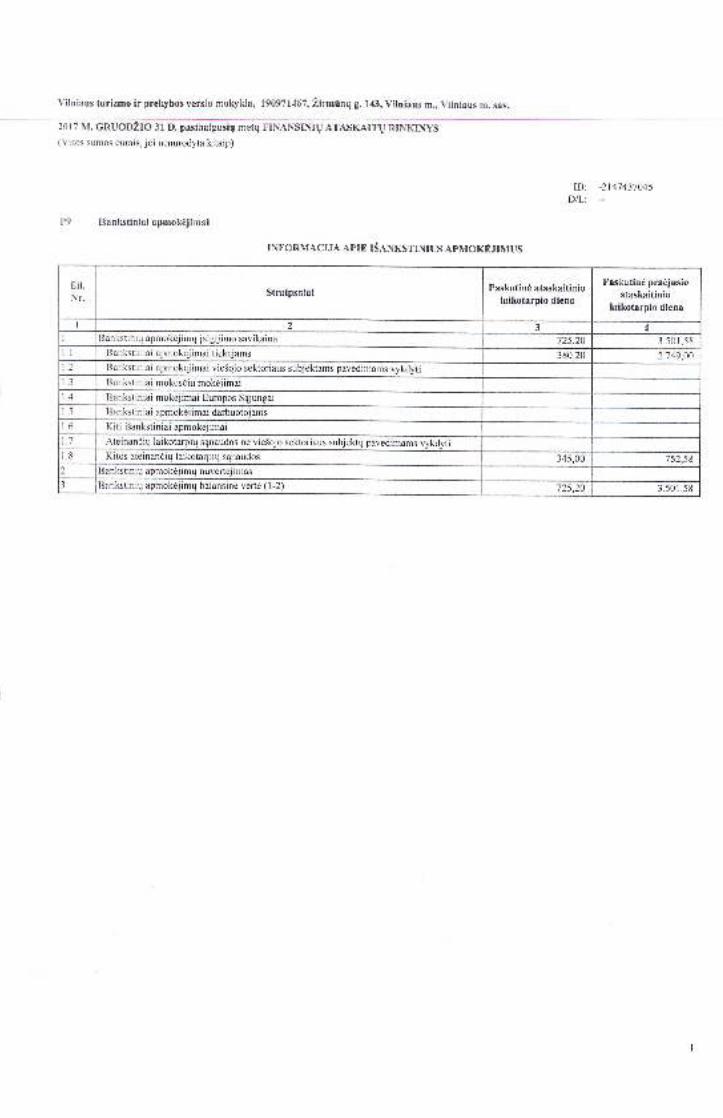

II ISankstiniai aomok€iirnai P09 't25,20 3.50 1,58

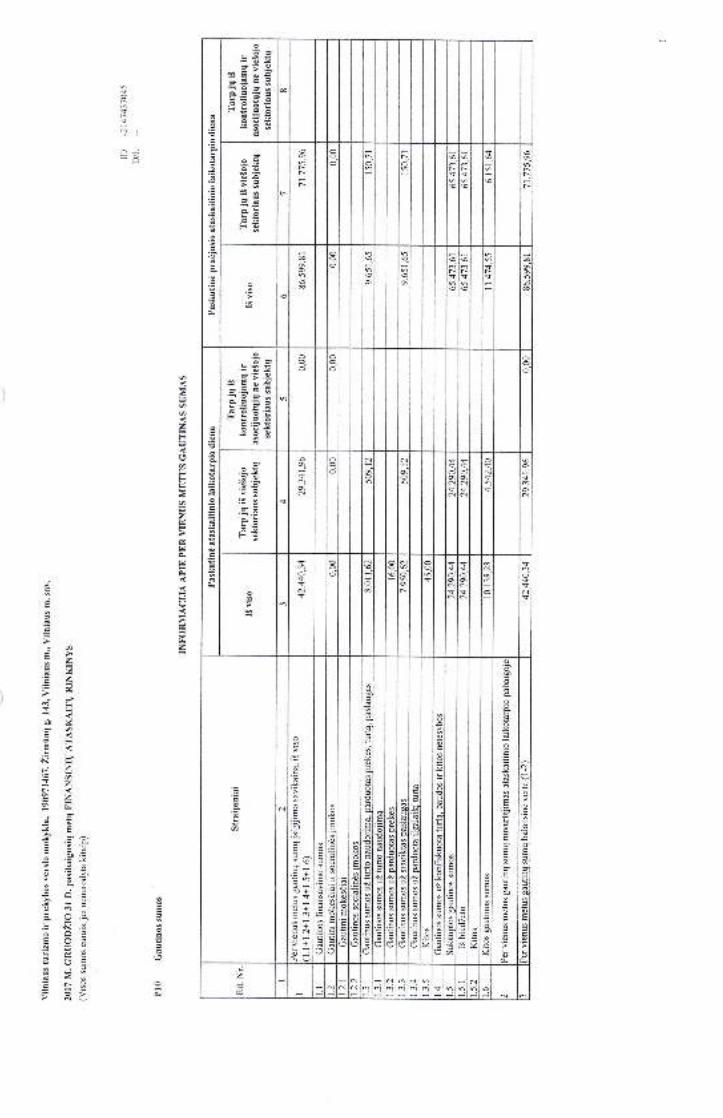

III Per vienus metus gautinos sulnos Pl0 42.440,34 86.s99,8 I

III.I Gautinos trumpalaik€s finansin€s surlos

Ut.2 Gautini mokesdiai ir socialines lrnokos

III.3 Gautinos finansavirno sumos

III.4 Gautinos sumos uZ turto naudo.iima, parduotas prekes, turt4, paslaugas Pl0 8.01 I,62 9.651 ,65

III.5 Sukauptos gautinos sunos 24.290,44 65.473.6t

III.6 Kitos gautinos sumos I 0. I 38,28 n.474,55IV rumDalaikds investiciios

Pinigai ir pinigq ekvivalentai Pll 276.081.93 247.t28,33

,S VISO TURTO: 466.90r,36 526.056,9',1

(tqsinys kitame puslapyje)

IIT

T

tT

ItT

tttIT

tT

tT

T

T

T

Vilniaus turizmo ir prelqrbos verslo mokykla,

2017 M. GRUODLTO lt O. pasibaigusiq metq

(Visos sunos eurais, jei uenurodyta kitaip)

190971467,itirmI,nq g. 143, Vilniaus m., Vilniaus m. sav.

FINANSINIV ATASKAITV RINKINYS

FINANSINTS BUKLIS ATASKAITAPAGAL 2017 M. GRUODZIO 3l D. DUOMENIS (tqsinys)

lV[*-.'Birute StasiiinieneDirektore

(vieSojo sektoriaus subjekto vadovas arbajo igaliotas administracijos vadovas)

Vyr. buhaltere( wriausiasis buhalteris (buhalteris))

(parasas)

XEnuz*(0.*sas)

(vardas ir pavarde)

Liucija Krivomkaja( vardas ir pavarde)

Eit.Nr.

Straipsniai Pastobos Nr.Paskutina ataskaitinio

laikotarpio diena

Paskutind praGjusioatasksitinio

laikotarpio diena

I 3 4

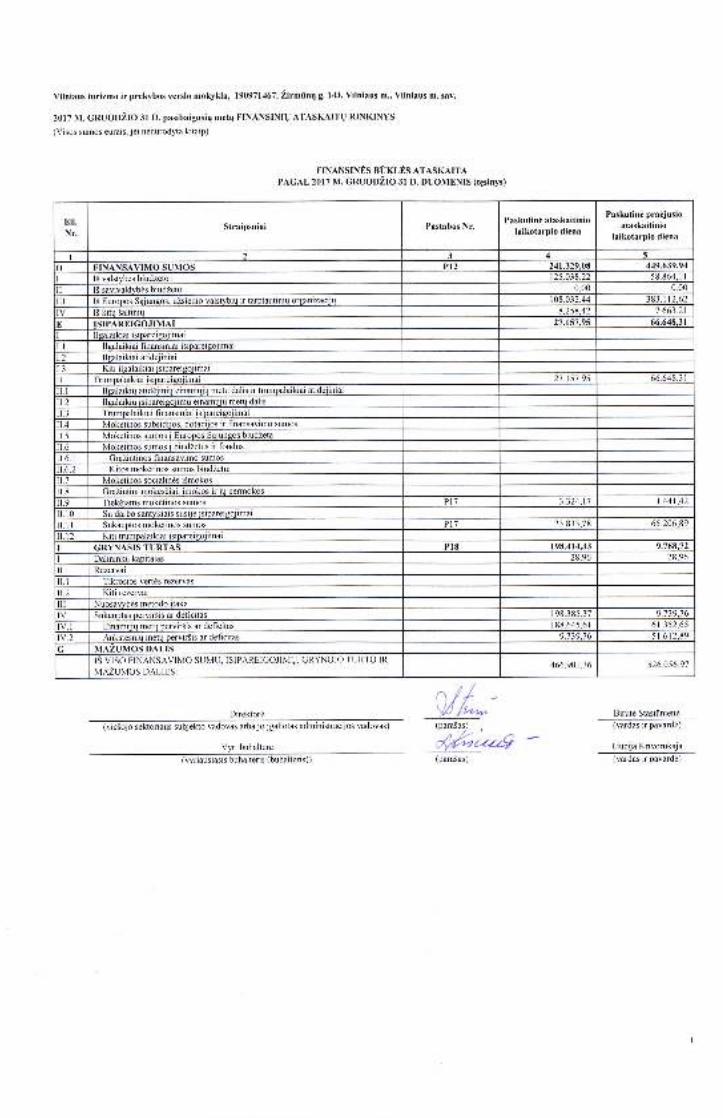

t) FINANSAVIMO SUMOS pl2 241.t29.OE 449.639,94

I Is valstvbcs biudzeto 125.038.22 s8 864.1 I

IS savivaldybes biudzeto 0,00 0.00

II I5 E[roDos Saiungos, uZsienio valstybiu ir tarplautiniu organizaciju 108 032.44 383.112.62

I( kihr lalriniu 8.258.42 7.663.2

ISIPAREIGO.IIMAI 27-lS7-95 66.64E.31

Ilsalaikiai isioareisoiimaiIlsalaikiai fi nansiniai isipreieoiimaiIlqalaikiai atideiiniai

L3 rif i iloalaiLiei ieinarcio^ii

II Tnrmnaleikiai i 27 .t57 .95 66 64R 11

I. t Iloalaikirr atidAiinirr einamuiu metu dalis ir trumoalaikiai atideiiniai

llsalaikiu isioueisoiimu einamuiu metu dalisTr iltiai ffnanciniai i

|.4 Mok€tinos subsidiios. dotaciios ir finansavimo sumos

I.5 Moketinos surnos i Europos Saiungos biudZeta

I.6 Moketinos srnnos i biudzetus ir fondus

IL6. l GraZintinos finmsavimo sumos

It 6.2 Kitos mokotinos surnos biudZetui

U.'7 MokAtinns socialines i(mokos

I.8 Gralintini mokesdiai- imokos ir iu Dennokos

I9 fiekeiams moketinos sumos Pt7 3.324.17 I .44t.42

II.IO Srr darho

It. I SrftauDtos moketinos sumos Pl7 23.833.78 65.206,89

\.12 Kiti trumpalaikiai isipareigoiimaiF GRYNASIS TI]RTAS Pl8 198.414,33 9.164.72

Dalininku kaDitalas 28.96 28.96

II Rezervai

II.I 'l ikroslos vertes rezervas

1.2 Kiti rezeruai

III Nuosawbes metodo itakaIV Sukauntas oervir5is ar deticitas I 98.385.37 9.l5v. to

lv.l Einarnuiu metu oeroir5is r deficitas I E8.645.6 I 61.352.65

IV.2 Ankstesnir meJr nervir(is ar deficitas 9.739.76 -51.612,89

MAZUMOS DALISIS VISO FINANSAVIMO SUMU, ISIPAREIGOJIMIJ, GRYNOJO TURTO IR

MAZUMOS DALIES:466.901.36 s26.056.97

Itt

ttttttIII!IT

tI

vilniausturizmoirprekybosverslomokykla, 190971467,iLirmnnqg.l43,vilniausm.,vilniausm.sav,

20r7 M. GRUODZIO 3l D. pasibaigusiq metq FTNANSINTV ATASKAITU RtNKtNyS(Visos stunos eurais, jei nenurodyta kitaip)

vE|KLOS REZULTATU ATASKAITAPAGAL 2OI7 M. GRUODZIO 3I D. DUOMENIS

PatvirtinlaID: -2147437045

DIL 2018-03-29 14:20:47

Birute Stasi0nienC

(rardffitara.d")

Liucija Krivorukaja(vardas ir pavard€)

Nr.(data)

Direktore(vie5ojo sektoriaus subjekto vadovas arbajo igaliotas adrninistracijos vadovag

Vyr. buhaltere(vynausiasis buhalteris (buhaltens.l)

Pateikimo valiuta ir likslumqs: eurois

,/ul,-.'

(parasas) _ ^

,{frru'a -(pr*S.9

II

Eil.Nr. Straipsniai Pastabos Nr-

Ataskaitinislaikotarpis

Pra0jgs ataskaitinislaikotarpis

z 3 4PAGRINDINES VEIKLOS PAJAMOS 1.797.43a-24 t.625.474.3tFINANSAVIMO PAJAMOS t.783.265.76 625.4't4.31

| .47 t .185.94 t.506. I 93 s2,2 II savivaldybiu biudZetu 1.600.00 2.000.00.3 I5 ES, rDsienio valstvbiu ir tamtautiniu orsanizaciiu lisu 310.360 62 5.678.804 IS kitu tinansavimo Saltiniq tt9.20 1.601.99

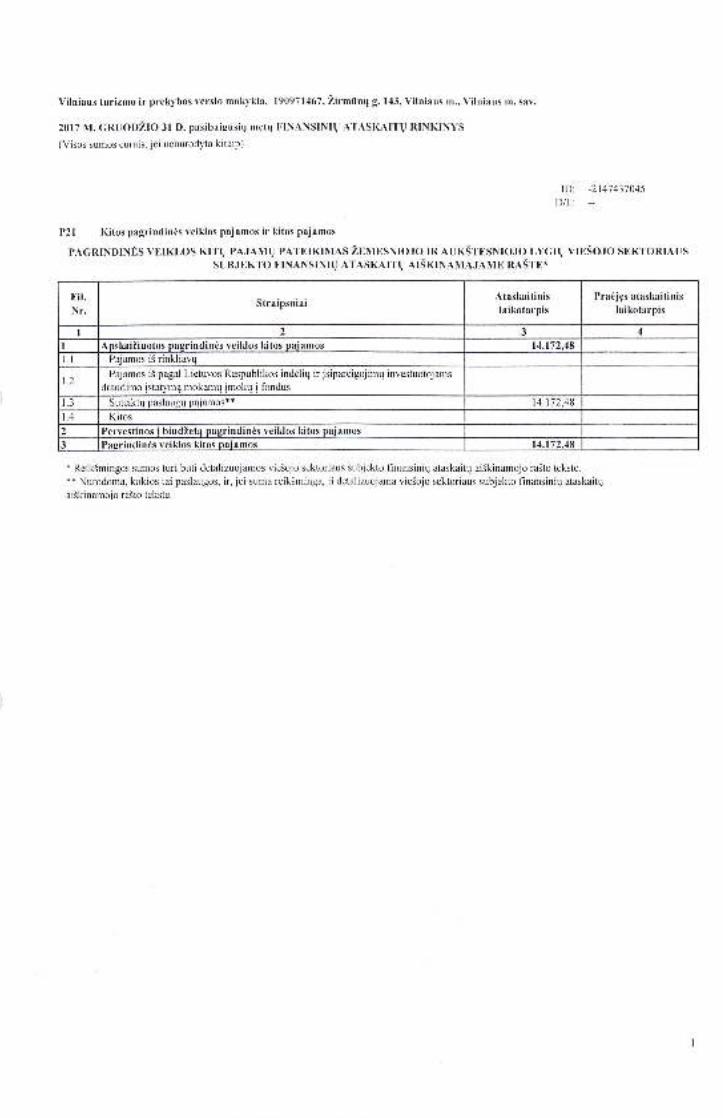

MOKESCIU IR SOCIALINIU IMOKU PAJAMOSPAUKINDINES VEIKLOS KITOS PAJAMOS 14.172.48

III I PasrindinEs veiklos kitos oaiamos P2 t4 172 4RPeruestinu i biudZeta Dasrindines veiklos kitu oaiarnu suma

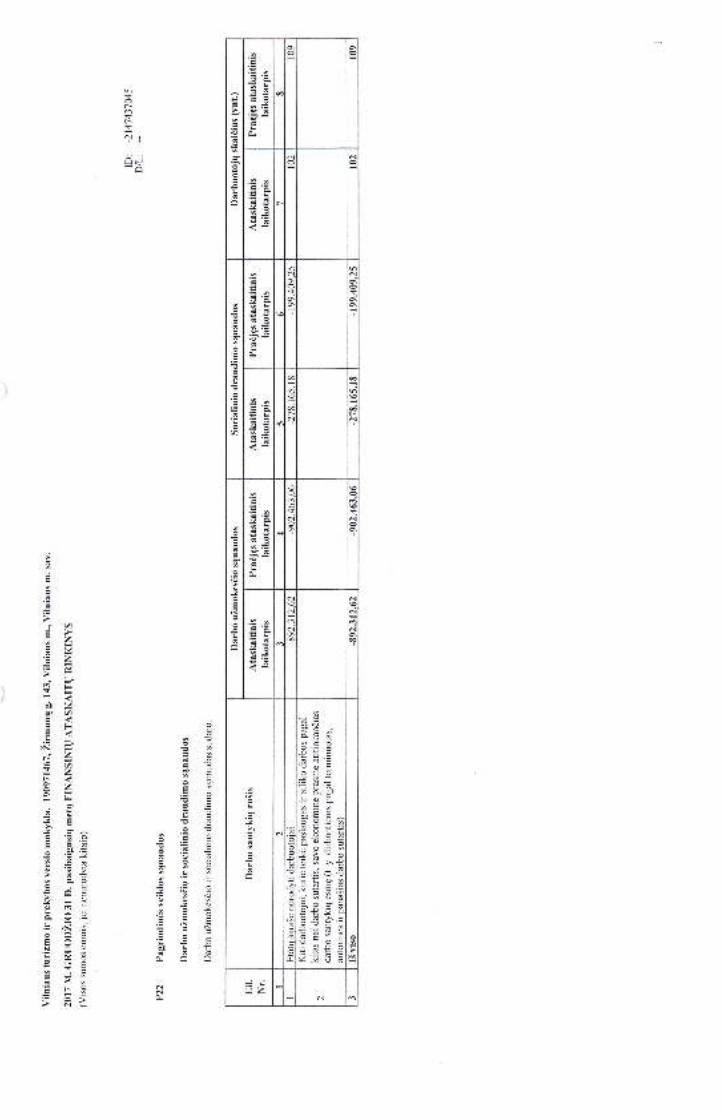

B PAGRINDINES VEIKLOS SANAUDOS P02 -1.703.687.84 -1.699.996.09DARBO UZMOKESCIO IR SOCIALINIO DRAUDIMO P22 t.t70.477.80 I l0l 872 3

II NUSIDEVEJIMO IR AMORTIZACIJOS -36.t61.7 4 -86.997 6',1III KOMUNALINIU PASLAUGU IR RYSIIJ -94 998 00 - I 55.706.99IV K9MANDIRUOCIU I.473 88 ) l)46l,

TRANSPORTO 1t4 R7 -1 ?nr 7s

-4.301.93 -3.999 96VII PAPRASTOJO REMONTO IR EKSPLOATAVIMO -44.52',1 .40 24.408.32VIII NUVERTEJIMO IR NURASYTU SUMUx SUNAUDOTU IR PARDUOTU ATSARGU SAVIKAINA -57 r't1 R1 -48.990.07x SOCIALINIU ISMOKV .l {)4 600 00 -l 16.926.00

XI NUOMOSKII FINANSAVIMOXIII KITU PASLAUGU -187.028 39 5 145 6qKIV KITOS -2.570.00

PAGRINDINES VEIKLOS PERVIRSIS AR DEFICITAS 93.7s0.40 -74-521.7XD KITOS VEIKLOS REZI]I,TATAS 25.6t7,78 I 35.91 7-23

KITOS VEIKLOS PAJAMOS P2t t548684 I 71.063.84PERVESTINOS J BIUDZETA KITOS VEIKLOS PAJAMOS

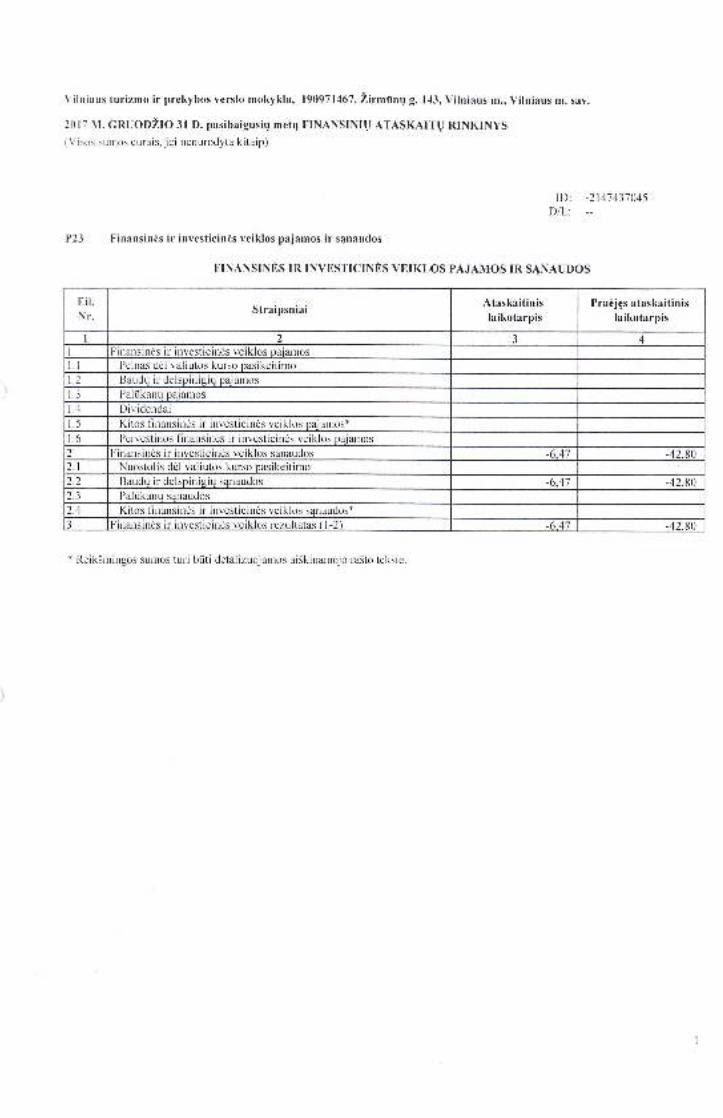

II KITOS VEIKLOS SANAUDOS -t29.2s0.63 -3',1.146.61FINANSINES IR INVESTICINES YEIKLOS REZULTATAS P23 -6.47 -42-A0APSKATTOS POLITTKOS KEITTMO IR ESMTN|V APSKA|TOS KLAIDUTATSYMO ITAKA P0l 69.283,90

PELNO MOKESTISGRYNASIS PERVIRSIS AR DEFICITAS PRIES NUOSA}ryBESMETODO JTAKA 188.64s,61 61.3s2,65

NUOSAVYBES METODO JTAKAGRYNASIS PERVIRSIS AR DEFICITAS 188.645,61 61.352.65TENKANTIS KONTROLIUOJANCIAJAM SUBJEKTUI

II TENKANTIS MAZUMOS DALIAI

Y!!

a:-3qRci J-d

E

!tItIttttt'tIiT

T

T

<=

J= r

<= I

I

{ci i7,ul

1>Y I)a,N I ?x5 t€

:'olP.: I

I

?) i

6?

I

E.E

€

.g

E

.g

3I&E

EE.!

g

i

=i>rz

.!;nd

biV

,i5 J;z

=zF<EZ

E:Ei6Ea !,s.E,Nd

.! >:: ca8

d z-'E FQ

> xa

E

,N

X

-!

\so

*{

slcrlllEl3ol;EIE

"l'

rnofl

!osxn'E+O

dqxAJ=E

idj

6

?qE>lzdv'ezr-d

onyioE<,:FE<

,N=rjz=2r<Az

z .;a

; X€

{ E;E oE.: 'F ct? !E.B p:

a 2a'i xa

IIIIIIIIIIIIiIIIIiIII

aztr]

i=ya g<o,Y*-,N

-sa

iz=rzl

J

,1.dlFtal a

SIL

-lt

t;l>l.a

lt

I:-9lonl€ulE

IE

ls

z<o,2<oVPqAFA

J,N

a=:;> d

z:=2

J

IIT

IIttttIIIIItIIIIll

=>"gcz.:=,iF6nY-oE<

;Z9O

=zr<qz

JE

Z 'i.*I ';r"

EE: EE

t E.:.: ,N .E

.! =;L &6g ;tr,d zq'= Fy

\

\J$l

)

o

>1.9,

E

VSl Vitniaus turizmo ir prekybos verslo mokykla

AISKINAMASIS N,q.srAS

Prie2017 metq finansiniq ataskaitq

2018-03-14

I BENDROJI DALIS

Vilniaus turizmo ir prekybos verslo mokykla- profesinio mokymo istaiga, veikianti pagal

mokyklos nuostatus imones kodas 190971467, BO kodas 0427, adresas: ZirmUnq 143, Vilnius.

Mokyklos teisine forma- vie5oji istaiga.

Mokyklos savininko teises ir pareigas igyvendinanti institucija- Lietuvos Respublikos

Svietimo ir mokslo ministerija.

Mokykla kontroliuojamq, asocijuotq subjektq ir filialq neturi.

Mokykla vykdo veikl4 nustatyt4 nuostatuose: vykdo bendrojo lavinimo ir profesinio ugdymo

programas, pagal kurias ruo5ia aptarnavimo sferos darbuotojus.

Mokyklos veikla finansuojama i5 valstybes biudZeto leSq, pajamq uZ paslaugas le5q,

specialiqjq programq le5q, Europos s4jungos le5q (Svietimo mainq ir paramos fondas ir Europos

sEjungos strukturiniq fondq le5os) bei i5 kitq Saltiniq (2 proc. gyventojq pajamr+ mokestis ir kitq

juridiniq subjektq parama) .

Vidutinis metinis darbuotojq skaidius - 102, praejusio laikotarpio vidutinis darbuotojq

skaidius buvo 109.

Svarbiq s4lygq, kurios galetq paveikti mokyklos veikl4 nenumatoma.

Mokyklos finansinds ataskaitos pateiktos uZ pilnus 2017 metus.

Finansinese ataskaitose pateikiami duomenys i5reikSti Lietuvos respublikos piniginiais

vienetais- eurais. Nuo 2015 m. apskaitos valiuta eurais.

II APSKAITOS POLITIKA

Institucija taiko toki4 apskaitos politik4, kuri uZtikrina, kad apskaitos duomenys atitiktq visqtaikytinq, i5skyrus 9 ,,Mokesdiq ir socialiniq imokq pajamos" ir 26 ,,IStekliq fondo apskaita irfinansiniq ataskaitq rinkinys", VSAFAS reikalavimus. Jeigu nera konkretaus VSAFASreikalavimo, Institucija vadovaujasi bendraisiais apskaitos principais, pateiktais Sios apskaitospolitikos skyriuj e,,Bendriej i apskaitos principai".

Siame apskaitos vadove pateikta apskaitos politika, [kiniq ivykiq ir [kiniq operacijq registravimotvarka uZtikrina, kad Institucijos finansinese ataskaitose pateikiama informacija yra:

svarbi vartotojq sprendimams priimti;patikima, nes:

teisingai nurodo Institucijos finansinius rezultatus, finansing buklg ir pinigq srautus;

T

IIIIIIIIIIIttIIttIII

kaupimo (Institucijos flkines operacijos ir Dkiniai ivykiai apskaitoje registruojami tada, kai jieivyksta, ir pateikiami to laikotarpio finansinese ataskaitose. Pagal kaupimo princip4 pajamosregistruojamos tada, kai jos uZdirbamos, o s4naudos - tada, kai jos patiriamos, neatsiZvelgiant

ipinigq gavimq ar iSmokejimE.);palyginimo (Institucijos pajamos, uZdirbtos per ataskaitini laikotarpi, siejamos su s4naudomis,patirtomis, uZdirbant tas pajamas. Institucijos finansinese ataskaitose pateikiama ataskaitiniqir praejusiq maZiausiai vieneriq prie5 ataskaitinius metus finansiniq metq informacija.Finansines ataskaitos rengiamos taip, kad jq vartotojai galetq palyginti jose pateiktusduomenis su kitq ataskaitiniq laikotarpiq bei kitq vie5ojo sektoriaus subjektq finansineseataskaitose pateiktais duomenimis ir teisingai ivertinti Institucijos finansines blkles pokydius.Jei keidiami finansiniq ataskaitq straipsniq ivertinimo metodai, Institucija pateikia pakeistusstraipsnius ar jq klasifikavim4, praejusiq finansiniq metq sumas, kurias norima palyginti suataskaitiniq metq sumomis, taip, kaip nurodyta Sios apskaitos politikos skyriuje ,,Apskaitospolitikos keitimas);atsargumo (Institucija pasirenka tokius apskaitos metodus, kuriais vadovaujantis turto,finansavimo sumq, isipareigojimq ir grynojo turto bei pajamq ir s4naudq vertd negali butinepagristai padidinta arba nepagristai sumaZinta. Rengiant finansiniq ataskaitq rinkini,atsakingi Institucijos asmenys patikrina visus subjektyvius ivertinimus, pavyzdLini, skolas,kuriq nesitikima atgauti, atidejinius, sukaupimus ir pan. Be to, atsakingi finansiniq ataskaitqrengejai isitikina, kad finansines ataskaitos yra patikimos ir neutralios, t. y. turtas,finansavimo surnos, isipareigojimai, grynasis turtas, pajamos ir s4naudos ndra parodytinepagristai padidinta arba sumaZinta verte.) ;

neutralumo (Institucijos finansinese ataskaitose pateikta informacija turi buti objektyvi irne5ali5ka. Jos pateikimas neturi daryti itakos apskaitos informacijos vartotojq priimamiemssprendimams ir neturi buti siekiama i5 anksto numatyto rezultato.);turinio vir5enybes prie5 form4 (nstitucijos [kines operacijos ir frkiniai ivykiai apskaitojeregistruojami pagal jq turini ir ekonoming prasmg, o ne tik pagal teising form4. Ukinesoperacijos ir [kiniai ivykiai apskaitoje registruojami ir pateikiami finansinese ataskaitosepagal jq turini ir ekonoming prasmg net ir tada, kai toks jq pateikimas skiriasi nuo jq teisinesformos).

Sudarant biudZeto vykdymo ataskaitq rinkini, vadovaujamasi Siais principais:pinigq (Institucijos i5laidos pripaZistamos tada, kada i5mokami pinigai, o pajamospripaZistamos tada, kada gaunami pinigai.);subjekto;periodiSkumo;pastovumo;piniginio mato.

Visos [kines operacijos ir ivykiai apskaitoje registruojami Lietuvos piniginiais vienetais,apvalinant iki Simtqjq daliq (dviejq skaitmenq po kablelio).Visos [kines operacijos ir ivykiai registruojami Institucijos sqskaitq plano s4skaitose, taikantInstitucijos apskaitos politik4, parengtq pagal VSAFAS reikalavimus (nurodytus principus,metodus ir taisykles) atskiroms Dkinems operacijoms ir ivykiams, finansiniq ataskaitqelementams arba straipsniams ir apskaitos procedlroms.Toliau pateikiama Institucijos taikoma apskaitos politika, apimanti atskirus finansiniq ataskaitqelementus arba straipsnius, [kines operacijas, [kinius ivykius ir jq apskaitos procedflras.

Nematerialusis turtas

Nematerialusis turtas yra pripaListamas, jei atitinka apibreLimq, t. y. materialios formosneturintis, nuo kitq Institucijos nematerialiojo turto vienetq atskiriamas nepiniginis turtas, kuriuoInstitucija disponuoja ir kuri naudodama numato gauti tiesiogines ir (arba) netiesioginesekonomines naudos, ir Siuos kriterijus:

yra lengvai atskiriamas nuo kitq turto vienetq;pagristai tiketina, kad Institucija btsimaisiais laikotarpiais i5 turto gaus ekonomines naudos;galima patikimai nustatyti turto isigijimo ar pasigaminimo savikain4;Institucija turi teisg tuo turtu disponuoti (iskaitant teisg apriboti juo naudotis kitiems) ir jikontroliuoti. Institucija kontroliuoja turt4, jei turi teisg gauti i5 jo ekonominds naudosbtsimaisiais laikotarpiais. Galimybe kontroliuoti turt4 gali priklausyti nuo juridiniq teisiq i t4turtq atsiradimo arba nuo jq pasikeitimo.

I5ankstiniai apmokejimai uZ nematerialqji turt4 yra registruojami ilgalaikio nematerialiojo turtos4skaitose.Pirminio pripaZinimo metu nematerialusis turtas ivertinamas isigijimo savikaina. ISlaidos,patirtos po nematerialiojo turto pirminio pripaZinimo, didina nematerialiojo turto isigijimosavikain4 tik tuo atveju, kai galima patikimai nustatyti, kad patobulintas nematerialusis turtasteiks didesng ekonoming naud4, t. y. kad atliktas esminis nematerialiojo turto pagerinimas.Po pirminio pripaZinimo nematerialusis turtas finansinese ataskaitose yra rodomas:

turtas, kurio naudingo tamavimo laikas ribotas, yra rodomas isigijimo savikaina, atemussukaupt4 amortizacijos ir nuvertejimo, jei jis yra, sum4;turtas, kurio naudingo tarnavimo laikas neribotas, yra rodomas isigijimo savikaina, atemusturto nuvertejimo, jei jis yra, sumq.

Amortizacija skaidiuojama, taikant tiesiogiai proporcingE metodq taip, kad nematerialiojo turtosavikaina bltq sistemingai paskirstyta per jo naudingo tarnavimo laikq. Amortizacijaskaidiuojama, atsiZvelgiant i teises aktais nustatytus nematerialiojo turto amortizacijosnormatyvus, patvirtintus Svietimo ir mokslo ministro isakymu. Amortizacija pradedamaskaidiuoti nuo kito mdnesio, kai turtas pradedamas naudoti, pirmos dienos ir nebeskaidiuojamanuo kito mdnesio, kai naudojamo nematerialiojo turto likutine verte sutampa su jo likvidacineverte, kai turtas perleidZiamas, nura5omas arba kai apskaidiuojamas ir uZregistruojamas to turtovieneto nuvertdjimas, lygus jo likutines vertds sumai, pirmos dienos. Neriboto naudingotarnavimo laiko nemateri alioj o turto amort izacija neskaidiuoj ama.Likvidacind nematerialiojo turto verte paprastai yra lygi nuliui, i5skyrus atvejus, kai tredioji Salis

isipareigoja nupirkti 5i turt4 jo naudingo tarnavimo laiko pabaigoje arba kai rinkoje aktyviaiprekiauj ama tokiu turtu.Nuostoliai del turto nuvertejimo apskaitoje pripaZistami pagal nuvertejimo poZymius.Pagrindiniai turto nuvertejimo poZymiai yra pateikti Sios apskaitos politikos skyriuje ,,Turtonuvertejimas". Nuostoliai del turto nuvertejimo apskaitoje registruojami apskaidiuotq nuostoliqsulna, maiinant turto balansing vertg bei ta padia suma registruojant ataskaitinio laikotarpiopagrindines arba kitos veiklos s4naudas (atsiZvelgiant i tai, kokiai veiklai vykdyti susijgs turtovienetas yra naudojamas). Kai velesni ataskaitini laikotarpi, pasikeitus aplinkybems, atkuriamaanksdiau pripaZinta turto nuvertejimo suma, turto balansine verte po nuvertejimo atk[rimo negalivir5yti jo balansinds vertds, kuri bfltq buvusi, jeigu turto nuvertejimas nebutq buvgs pripaZintas.Nematerialiojo turto naudingo tarnavimo laikas perZiurimas, kai yra poZymiq, kad anksdiaunustatytas naudingo tarnavimo laikas gali btiti reikSmingai pasikeitgs. Naudingo tarnavimo laikasnegali virSyti teises aktuose numatytq terminq. Jeigu numatomas turto naudingo tarnavimo laikasstipriai skiriasi nuo anksdiau ivertinto naudingo tarnavimo laiko, amortizacijos laikotarpis yraatitinkamai koreguojamas.ISsami nematerialiojo turto apskaitos tvarka yra nurodyta Institucijos Nematerialiojo turtoapskaitos tvarkos apraSe.

Ilgalaikis materialusis turtas

Ilgalaikis materialusis turtas yrapripaZistamas, jei atitinka Siuos kriterijus:yra skirtas tam tikroms savarankiSkoms funkcijoms atlikti: prekems gaminti, paslaugomsteikti, nuomoti ar administraciniams tikslams;yra numatomas naudoti ilgiau nei vienerius metus daugiau negu vien4 veiklos cikl4;

I,{

IIIIJJ

iIiJITI!!!T!I

tItIItttIIIIIIIIIIIT

I

jo isigijimo ar pasigaminimo savikaina yra ne maZesnd uZ Vyriausybes nustatyt4 minimali4vie5ojo sektoriaus subjekto ilgalaikio materialiojo turto vertg.

Paskutinis kriterijus netaikomas nekilnojamajam turtui, kilnojamosioms kultUros vertybdms,kitoms vertybdms, transporto priemonems ir Saunamiesiems ginklams (iSskyrus vienkartinionaudojimo).Ilgalaikis materialusis turtas pagal pobUdi skirstomas ipagrindines grupes, nustatytas VSAFAS:

Leme;pastatai;infrastrukt[ros ir kiti statiniai;nekilnoj amosios kultlros vertybes ;

ma5inos ir lrenginiai;transporto priemones;kilnoj amosios kulturos vertybes ;

baldai ir biuro iranga;kitas ilgalaikis materialusis turtas;nebaigta statyba ir i5ankstiniai apmokej imai.

I smulkesnes grupes ilgalaikis materialusis turtas skirstomas pagal Institucijos poreiki.I5ankstiniai apmokejimai uL, ilgalaiki materialqji turtq yra registruojami ilgalaikio materialiojoturto s4skaitose.Po pirminio pripaZinimo ilgalaikis materialusis turtas finansinese ataskaitose yra rodomas:

Lemd, kultfiros vertybes ir kitos vertybes yra rodomos tikrqja verte;bibliotekq fondai yra rodomi isigijimo savikaina, atdmus sukaupt4 nuvertejimo, jei jis yra,sum4;likgs ilgalaikis materialusis turtas yra rodomas isigijimo savikaina, atemus sukaupt4nusidevejimo ir nuvertejimo, jei jis yra, sum4.

Kultflros vertybiq ir kitq vertybiq tikroji verte nustatoma, remiantis draudZiam4ja verte (ei Sios

vertybes yra apdraustos). Kitu atveju kultlros vertybiq ir kitq vertybiq tikroji vertd nustatoma(teikiant prioritet4 pirmiau einandiam metodui): remiantis to turto registr4 tvarkandio subjektoatliekamo vertinimo duomenimis arba isigijimo savikaina, jei ji gali blti patikimai ivertinta, arbasimboline vieno euro verte (ei isigijimo savikaina yra lygi nuliui arba taip pat negali bfltipatikimai ivertinta).Institucija patikslina Zemds, kultUros vertybiq ir kiq vertybiq tikraia vertg kiekvienq finansiniqmetq pabaigoje, prie5 rengdama metines finansines ataskaitas. Tikroji verte taip pat yrakoreguojama per ataskaitini laikotarpi, jei Institucija gavo naujos informacijos, kuriavadovaujantis tikrosios vertds pasikeitimas yra reikSmingas.

Nusidevejimas skaidiuojamas, taikant tiesiogiai proporcing4 (tiesini) metod4 taip, kad ilgalaikiomaterialiojo turto nudevimoji verte bltq nuosekliai paskirstyta per vis4 turto naudingo tarnavimolaik4. Nusidevejimas skaidiuojamas, atsiZvelgiant iteises aktais nustatytus ilgalaikio materialiojoturto nusidevejimo normatyvus, patvirtintus Svietimo ir mokslo ministro lsakymu.Nusidevejimas pradedamas skaidiuoti nuo kito menesio po to, kai turtas pradetas eksploatuoti.Nusidevejimas nebeskaidiuojamas nuo kito menesio, kai naudojamo ilgalaikio materialiojo turtolikutine vertd sutampa su jo likvidacine verte, kai turtas perleidZiamas, nuraSomas arba kaiapskaidiuojamas ir uZregistruojamas to turto vieneto nuvertejimas, lygus jo likutinds vertes

sumai, pirmos dienos. Nusidevejimo s4naudos neskaidiuojamos Zemei, kultlros vertybems,kitoms vertybems ir bibliotekq fondams.Ilgalaikio materialiojo turto naudingo tarnavimo laikas ir likvidacine verte yra perZiflrimi, kai yrapoZymiq, kad anksdiau nustatytas naudingo tarnavimo laikas ar likvidacine verte gali bUti

reik5mingai pasikeitg. Naudingo tarnavimo laikas ir likvidacine verte yra tikslinami, gavus

papildomos informacijos. Ilgalaikio materialiojo turto likutind vertd, pradedant nuo laikotarpio,kuri buvo patikslintas naudingo tarnavimo laikas arba likvidacine verte, turi bflti nudeveta per

likusi @atikslint4) ilgalaikio materialiojo turto naudingo tarnavimo laik4.

Nuostoliai del tuno nuvertejimo, i5skyrus Lemg, kult[ros vertybes ir kitas vertybes, apskaitojepripaZistami pagal nuvertejimo poZymius. Pagrindiniai turto nuvertejimo poZymiai yra pateiktiSios apskaitos politikos skyriuje ,,Turto nuvertejimas". Nuostoliai del turto nuvertejimoapskaitoje registruojami apskaidiuotq nuostoliq suma, maZinant turto balansing vertE ir ta padiasuma registruojant ataskaitinio laikotarpio pagrindines arba kitos veiklos s4naudas (atsiZvelgiant

i tai, kokiai veiklai vykdyi susijgs turto vienetas yra naudojamas). Kai velesni ataskaitinilaikotarp!, pasikeitus aplinkybems, atkuriama anksdiau pripaLinta turto nuvertejimo suma, turtobalansine verte po nuvertejimo atkfirimo negali vir5yti jo balansinds vertes, kuri bfltq buvusi,jeigu turto nuvertejimas nebltq buvgs pripaZintas.Lemds, kult[ros vertybiq ir kitq vertybiq tikrosios vertds sumaZejimo nuostoliai registruojamiapskaidiuotq nuostoliq suma, malinarft turto balansing vertg. Ta pati suma registruojamatiesiogiai grynojo turto s4skaitoje, malinant tikrosios vertds rezervo s4skaitoje esandi4 sum4. Jeisu atskiro turto vienetu susijgs tikrosios vertes rezervo likutis tampa lygus nuliui, tikrosiosvertes rczervE vir5ijanti nuvertejimo suma yra registruojama, pripaZistant ataskaitinio laikotarpiopagrindines arba kitos veiklos s4naudas (atsiZvelgiant i tai, kokiai veiklai vykdyi susijgs turtovienetas yra naudojamas).Rekonstravimo ir remonto i5laidq registravimas apskaitoje priklauso nuo rekonstravimo ir remontodarbq rezultato. Rekonstravimo ir remonto i5laidomis yra didinama ilgalaikio materialiojo turtosavikaina ir (arba) patikslinamas likgs turto naudingo tamavimo laikas, jeigu i5laidos reik5mingaipailgino turto naudingo tamavimo laik4 arba reik5mingai pagerino turto naudingqsias savybes. Jeiatlikti darbai nepagerina naudingqjq ilgalaikio materialiojo turto savybiq ar nepadidina turtofunkcijq apimties arba nepailgina jo naudingo tamavimo laiko, jie nepripaZistami esminiupagerinimu, o Siq darbq verte pripaZistama ataskaitinio laikotarpio s4naudomis.Kai turtas parduodamas arba nura5omas, jo isigijimo savikainos, sukaupto nusidevejimo ir, jei yra,nuvertejimo sumos nura5omos, o su tuo susijgs pelnas arba nuostolis apskaitomas veiklos rezultatqataskaitoje.Kai tikr4ja verte ivertintas turtas nura5omas, parduodamas, neatlygintinai perduodamas ar kitaipperleidZiamas kitam subjektui, tikrosios vertes rezervas maZinamas ta suma, kuri priskiriama tamturtui. Turto nura5ymo arba pardavimo atveju surna, kuria sumaZinamas tikrosios vertds rezervas,didina sukauptE pervirSi arba maiina sukaupt4 deficitq. Turto neatlygintino perdavimo kitamsubjektui atveju perduodama ir tikrosios vertes rezervo dalis, susijusi su Siuo hrrlu.I5sami ilgalaikio materialiojo turto apskaitos tvarka yra nurodyta Institucijos Ilgalaikiomaterialiojo turto apskaitos tvarkos apra5e.

Biologinis turtas

Biologinis turtas pripaZistamas ir registruojamas apskaitoje, jeigu atitinka Siuos turto pripaZinimokriterijus:

Institucija turi teisg tuo turtu disponuoti (iskaitant teisg apriboti juo naudotis kitiems) ir jikontroliuoti;pagristai tiketina, kad Institucija btsimaisiais laikotarpiais i5 Sio turto gaus ekonomindsnaudos arba Sis turtas bus naudojamas socialiniais, kulturiniais, gamtosauginiais, moksliniais,tei se saugo s, p aZintiniai s tikslai s ;

galima patikimai nustatyti turto tikr4j4 vertg arba isigijimo savikain4.Pirminio pripaZinimo metu Zemds [kio veikloje naudojamas biologinis turtas apskaitojeregistruojamas tikr4ja verte, atdmus ivertintas pardavimo vietos i5laidas, arba isigijimo arpasigaminimo savikaina. Jei tikroji verte ir isigijimo ar pasigaminimo savikaina negali biitipatikimai nustatyta, turtas apskaitoje registruojamas Lietuvos Respublikos Zemes fikio ministropatvirtintomis normatyvinemis kainomis.Pirminio pripaZinimo metu ne Zemes [kio veikloje naudojamas biologinis turtas apskaitojeregistruojamas tikrqja verte arba fsigijimo ar pasigaminimo savikaina. Jei tikroji verte ir isigijimo

ItItttT

tt

ItttIItT

I!TIIttItItII

ar pasigaminimo savikaina negali b[ti patikimai nustatyta, turtas apskaitoje registruojamassimboline vieno euro verte.Po pirminio pripaZinimo biologinis turtas finansinese ataskaitose yra rodomas:

pirminio pripaZinimo metu tikrqia verte registruotas biologinis turtas yra rodomas tikr4ja verte(ei turtas naudojamas ne Zemes [kio veikloje) arba tikrqja verte, atemus ivertintas pardavimovietos i5laidas (ei turtas naudojamas Zemes tikio veikloje);pirminio pripaZinimo metu isigijimo ar pasigaminimo savikaina registruotas biologinis turtasyra rodomas isigijimo ar pasigaminimo savikaina, atemus nuvertejimo nuostolius, jei tokieyfa.

Tikrqia verte apskaitomo biologinio turto tikroji verte yra ivertinama kiekvieno ataskaitiniolaikotarpio pabaigoje. Tikrosios vertes pokytis apskaitomas veiklos rezultatq ataskaitoje,maZinant (ei tikroji verte padidejo) arba didinant (ei tikroji vertd sumalejo) ataskaitiniolaikotarpio sqnaudas.Nuostoliai del turto nuvertejimo apskaitoje registruojami apskaidiuotq nuostoliq suma, maLinantturto balansinE vertg ir ta padia suma registruojant ataskaitinio laikotarpio pagrindines arba kitosveiklos s4naudas (atsiZvelgiant i tai, kokiai veiklai vykdyi susijgs turto vienetas yranaudojamas). Kai velesni ataskaitini laikotarpi, pasikeitus aplinkybems, atkuriama anksdiaupripalinta turto nuvertejimo suma, turto balansine verte negali vir5yti jo buvusios isigijimo arpasigaminimo savikainos.Zemes tikio produkcija nera biologinis turtas ir Zemes [kio produkcijos gavybos momentu yraregistruojama kaip atsargos.I5sami biologinio turto apskaitos tvarka yra nurodyta Institucijos Biologinio hrto apskaitos tvarkosapraSe.

Atsargos

Pirminio pripaZinimo metu atsargos yra vertinamos isigijimo ar pasigaminimo savikaina.Po pirminio pripaZinimo atsargos finansinese ataskaitose yra rodomos isigijimo (pasiaminimo)savikaina arba gryn1larealizavimo verte, atsiZvelgiant i tai, kuri yra maZesnd.Atsargos nukainojamos iki realizavimo vertds tam, kad jq balansine verte nevir5ytq bflsimosekonomines naudos ar paslaugq vertds, kuri4 tikimasi gauti, Sias atsargas panaudojus (arbapardavus). Kai atsargos yra sunaudojamos (parduodamos), jq balansine verte yra pripaListamas4naudomis t4 laikotarpi, kai yra suteikiamos vie5osios paslaugos (arba pripaZistamosatitinkamos pajamos). Atsargq sunaudojimas arba pardavimas apskaitoje registruojamas pagalnuolat apskaitomq atsargq b[d4, kai buhalterineje apskaitoje registruojama kiekviena su atsargqsunaudoj imu (pardavimu) susijusi operacij a.

Apskaidiuodama atsargq, sunaudotq, teikiant paslaugas, ar parduotq atsargq savikain4, Institucijataiko ,,pirmas gautas - pirmas i5duotas" (FIFO) atsargq ikainojimo bld4 arba konkrediq kainqbtd4. Atsargq ikainojimo bldas parenkamas, atsiZvelgiant i atsargq ir veiklos, kurioje Siosatsargos yra sunaudojamos, pobUdi.Visa atsargq isigijimo ar pasigaminimo savikainos sumaZinimo iki grynosios realizavimo vertessuma ir visi nuostoliai del atsargq praradimo, nuraSymo ir pan. yra pripalistami to laikotarpio,kuriuo sumaZejo vertd ar atsirado nuostoliq, nuvertejimo ir nuraSytl+ sumrl sqnaudomis.I5nykus aplinkybems, del kuriq buvo sumaZinta atsargq balansine verte, ji apskaitoje parodomataip, kad nauja balansine verte bfltq lygi patikslintai grynaj ai realizavimo vertei, bet ne didesnenegu atsargq isigijimo ar pasigaminimo savikaina. Bet kokio atsargq vertds sumaZejimoatkuriama del grynosios realizavimo vertris padidejimo suma yra maZinamos atitinkamos tolaikotarpio, kuriuo padidejo grynoji realizavimo vert6, s4naudos.Prie atsargq priskiriamas neatiduotas naudoti fikinis inventorius. Atiduoto naudoti inventoriausverte i5 karto itraukiama i s4naudas. Naudojamo inventoriaus kiekine ir vertine apskaitatvarkoma nebalansinese s4skaitose.I5sami atsargq apskaitos tvarka yra nurodyta Institucijos Atsargq apskaitos tvarkos apra5e.

Finansinis turtas

Finansiniam turtui, kuris gali bfti ilgalaikis arba trumpalaikis, priskiriama:

investicij os i nuosavybes vertybinius popierius;

investicijos i skolos vertybinius popierius;

paskolos, i5ankstiniai apmokejimai ir kitos gautinos sumos;

terminuotieji indeliai;pinigai ir pinigq ekvivalentai;kitas finansinis turtas.

I5ankstinius apmokejimus sudaro i5 anksto sumokdtos sumos tiekejams uZ paslaugas, kurios bus

suteiktos per ateinandius laikotarpius, i5 anksto perduotos gautos finansavimo sumos kitiems

subjektams, uZ kurias subjektai teises aktq ar sutartyse nustatyta tvarka turetq atsiskaityti, kiti

mokejimai, kurie s4naudomis bus pripaZinti per ateinandius laikotarpius.pinigus sudaro pinigai kasose ir banko s4skaitose. Pinigq ekvivalentai yra trumpalaikes,

hkvfuZios investicijos, kurios gali btrti greitai ir lengvai iSkeidiamos i Zinom4 pinigq sumE. Tokiq

investicijq terminas nevir5ija trijq menesiq, o vertds pokydiq rizika yra labai nedidele.

Finansinis turtas apskaitoje registruojamas tada, kai Institucija gauna arbapagal vykdom4 sutarti

lgyja teisE gauti pinigus ar kit4 finansini turt4.

il-ir*q ka*q pripaiindama finansini turt4, i5skyrus finansini turt4, kuris paskesnio ivertinimometu jvertinu*ur amortizuota savikaina ir kurio isigijimo metu nebuvo i5leista pinigq, Institucija

lvertina ji isigijimo savikaina, kuri4 sudaro sumokdta arba moketina uZ ji suma arba kito

perduoto turto verte. Tiesiogines sandoriq sudarymo iSlaidos neitraukiamos i finansinio turto

isigijimo savikain4 ir yra pripaZistamos ataskaitinio laikotarpio, kurio metu buvo sudarytas

,uidorir, finansines ir investicines veiklos s4naudomis. Finansinis turtas, kuris paskesnio

ivertinimo metu vertinamas amortizuota savikaina ir kurio isigijimo metu nebuvo i5leista pinigq,

pirminio pripaZinimo metu vertinamas amortizuota savikaina.

{vertinimo tikslais finansinis turtas skirstomas itris grupes:

parduoti laikomas finansinis turtas;

iki i5pirkimo termino laikomas finansinis turtas;

ilgataikes ir trumpalaikes suteiktos paskolos, gautinos sumos ir i5ankstiniai apmokejimai.parduoti laikomu hnansiniu turtu Institucija laiko: isigytas kitq subjektq akcijas (i5skyrus

investicijas i asocijuotus arba kontroliuojamus subjektus); dalininko lna5us i vie54sias [staigas

(kurios nera'kontroliuojami ar asocijuoti subjektai); ilgalaiki finansini turt4, kuri Institucija yra

nusprendusi parduoti'Finansinis turtas priskiriamas prie iki iSpirkimo termino laikomo finansinio turto tik tada, kai

Institucija ketina ir sugebes ji laikyti iki i5pirkimo termino. Iki i5pirkimo termino laikomo

finansinio turto pavyrdziui obligacijos su nustatyta i5pirkimo data (kai Institucija ketina jas

laikyi iki i5pirkimo termino ar atgauti i5 esmes vis4 jq balansing vertg). Nuosavybes vertybiniai

popieriai nelaikomi iki i5pirkimo termino laikomu finansiniu turtu.

Finansinis turtas nepriskiriamas prie iki iSpirkimo termino laikomo finansinio turto, kai:

Institucija ketina laikyti finansini turt4 neribot4 laikq;yra priimtas sprendimas parduoti finansini turtq;

lmiientas turi teisg iSpirtti Institucijos laikom4 finansini turt4 uZ sum4, kuri yra reik5mingai

maZesnd uZ jo amortizuot4 savikain4.

Kiekvien4 kart4 sudarant finansines ataskaitas, finansinis turtas i5 naujo ivertinamas taip:

parduoti laikomas finansinis turtas - tikr4ja verte (i5skyrus investicijas i vertybinius

popierius, kuriq kaina aktyviojoje rinkoje neskelbiama ir kuriq tikrosios vertes negalima

,rrrtutyti, bei dalininkq inasus i vieS4sias istaigas, kurios ndra kontroliuojami ar asocijuotieji

subjektai - Sis parduoti laikomas finansinis turtas vertinamas isigijimo savikaina, atemus

nuvertej imo nuostolius);iki i5piikimo termino laikomas finansinis turtas - amortizuota savikaina;

IIIItIIT

T

T

T

!I

!

I

tT

It;

IIIIIIIItItttIII

paskolos - amortizuota savikaina;kitos po vieneriq metq gautinos sumos - amortizuota savikaina;per vienerius metus gautinos sumos, iSankstiniai apmokejimai ir kitas trumpalaikis finansinisturtas - isigijimo savikaina, atdmus nuvertejimo nuostolius.

Paskuting metinio ataskaitinio laikotarpio dien4 Institucija nustato, ar yra poZymiq, kad

finansinio turto (ar pana5aus finansinio turto vienetq grupes) balansine verte gali bDti

sumaZejusi, t. y. finansinio turto balansine verte yra didesne uZ tiketin4 atgauti uZ tq finansiniturt4 sum4. Pagrindiniai turto nuvertejimo poZymiai yra pateikti Sios apskaitos politikos skyriuje

,,Turto nuvertdj imas".Finansinio turto nuvertejimo nuostoliai apskaitoje registruojami apskaidiuota nuvertejimo suma,

maLinant turto balansing vertg ir ta padia suma registruojant ataskaitinio laikotarpio finansines irinvesticines veiklos s4naudas, iSskyrus gautinq sumq ir i5ankstiniq apmokejimq nuvertejimonuostolius, kurie yra priskiriami pagrindines veiklos nuvertejimo ir nura5yttl sumrl s4naudoms

arba kitoms kitos veiklos s4naudoms (atsiZvelgiant i tai, su kuria veikla yra susijusios gautinq

sumq ir i5ankstiniq apmokejimq sumos).Institucija nura5o i5 apskaitos registrq f,rnansini turt4 (ar jo dali) tik tada, kai ji netenka teises tofinansinio turto (ar jo dalies) kontroliuoti. Institucija netenka teises kontroliuoti finansinio turtotada, kai gauna vis4 sutartyje numatyt4 naudq, baigiasi teisiq galiojimo laikas arba perleidZia Sias

teises kitoms Salims.I5sami finansinio turto apskaitos tvarka yra nurodyta Institucijos Finansinio hrto apskaitos tvarkos

apra5e ir I5ankstiniq apmokejimq ir gautinq sumq apskaitos tvarkos apra5e.

Investicijos i asocijuotuosius arba kontroliuojamus subjektusKontroliuojamais subjektais laikomi tie subjektai, kuriems Institucija daro lemiam4 poveiki(subjektai, kuriuose Institucija turi daugiau nei 50 proc. balsavimo teisiq arba turi teises valdytisubjekto veikl4 pagal galiojandius teises aktus, istatus arba sutartis, nurodytos Finansinio turtoapskaitos tvarkos apra5e).

Asocijuotaisiais subjektais laikomi tie subjektai, kuriems Institucija daro reik5ming4 poveiki(subjektai, kuriuose Institucija turi nuo 20 proc. iki 50 proc. balsavimo teisiq arba galioja kitosreik5ming4 poveiki apibreZiandios sqlygos, nurodytos Finansinio turto apskaitos tvarkos apra5e).

Investicijos i pavaldZias biudZetines istaigas konsoliduojamos, o atskirose finansindse

ataskaitose apskaitomos isigijimo savikaina, kuri yra lygi nuliui.Investicijos i kontroliuojamas vie54sias istaigas (kurios pagal Lietuvos Respublikos vie5ojo

sektoriaus atskaitomybes istatym4 priskiriamos prie vie5ojo sektoriaus subjektq)konsoliduojamos, o atskirose finansinese ataskaitose apskaitomos isigijimo savikaina.Investicijos i kontroliuojamus ne vie5ojo sektoriaus subjektus ir konsoliduotosiose ir atskirose

finansinese ataskaitose apskaitomos nuosavybes metodu.Investicijos i asocijuotuosius subjektus tiek atskirose finansinese ataskaitose, tiekkonsoliduotqjq finansiniq ataskaitq rinkinyje rodomos, taikant nuosavybes metod4. I5

asocijuotqjq subjektq gauti dividendai sumaZina investicijos balansing vertg.

Dividendq pajamos Institucijos atskirose finansinese ataskaitose yra registruojamos finansines irinvesticines veiklos pajamq s4skaitose. Paskelbus dividendus, biudZetine Institucija pripaZista

apskaitoje dividendq pajamas ir pervestinas dividendq pajamas, atitinkamai gautinas dividendqsumas ir moketinas i biudZet4 dividendq sumas.

Rengianti konsoliduot4sias finansines ataskaitas vie5ojo sektoriaus subjektq grupe yra laikomaekonominiu vienetu, todel vie5ojo sektoriaus subjektq grupes subjektq tarpusavio ukines

operacijos ir jq rezultatai yra eliminuojami.Institucijos konsoliduotosiose finansinese ataskaitose yru rodomas visas konsoliduojamqsubjektq turtas, finansavimo sumos, isipareigojimai ir grynasis turtas paskuting metinioataskaitinio laikotarpio dien4, ataskaitinio laikotarpio pajamos ir s4naudos, pinigq iplaukos iriSmokos.

Institucijos konsoliduotosiose finansinese ataskaitose rodomi tik ukiniq operacijq su prie vie5ojo

sektoriaus subjekq grupes nepriklausandiais kitais subjektais rezultatai (pervir5is arba deficitas);

ISsami investicijq i asocijuotus arba kontroliuojamus subjektus apskaitos tvarka yra nurodyta

Institucijos Finansinio turto apskaitos tvarkos apra5e.

Turto nuvertOjimas

Nuostoliai del turto nuvertejimo apskaitoje pripaZistami pagal nuvertejimo poZymius.

Sudarydama metin! finansiniq ataskaitq rinkini, Institucija nustato, ar yra turto nuvertejimopoZymiq.Pagrindiniai turto nuvertejimo poZymiai taikomi Institucijos ilgalaikiam materialiajam turtui irnematerialiaj am turtui :

iSoriniai poZymiai:reik5mingai sumaZejusi turto teikiamq paslaugq ar juo gaminamq produktq paklausa;

per ataskaitini laikotarpi turto rinkos vert6 sumaZejo reikSmingai daugiau, negu bltqsumaZejusi del iprastinio turto naudojimo per t4 pati laikotarpi;per ataskaitini laikotarpi Institucijos veiklos technologineje, teisineje aplinkoje arba

Vyriausybes politikoje ivyko reik5mingq pokydiq, susijusiq su Institucijos turimo turtonaudojimo apimtimi ir pobldZiu, kurie daro neigiam4 poveiki Institucijos veiklosrezultatams;

vidiniai poZymiai:yra irodymq, kad turtas ar turto dalis yra sugadinta;Institucija turi turto, kuris dar ndra visiSkai nudevetas (amortizuotas), tadiau jau

nebenaudoj amas veikloj e ;

per ataskaitini laikotarpi ivyko (arba jie yra tiketini netolimoje ateityje) reik5mingq

ilgalaikiq pokydiq, susijusiq su turto naudojimo apimtimi ir pobfldZiu, tokiq kaip turtogalimybiq nei5naudojimas (prastovos); planuojama nutraukti ar restrukturizuoti veikl4,kuri4 vykdant naudojamas Sis turtas; planuojama perleisti turt4 anksdiau, negu iki toltiketasi, ir pana5Ds pokydiai, darantys neigiam4 poveiki Institucijos veiklos rezultatams;

turtui eksploatuoti ir priZilreti reikia daugiau i5laidq, nei buvo numatyta i5 pradZiq.

Pagrindiniai turto nuvertejimo poZymiai taikomi Institucijos finansiniam turtui:yra Linoma, kad skolininkas turi dideliq finansiniq sunkumq ar yra didele tikimybe, kad

skolininkas bankrutuos;nesilaikoma sutarties s4lygq, pavyzdLill laiku nesumokamos skolos arba nevykdomi kitiisipareigojimai (pvz., prekiq ar paslaugq, uZ kurias buvo i5 anksto sumokdta, suteikimas;palUkanq ar paskolos grEZinimas);

del ekonominiq ar teisiniq prieZasdiq, susijusiq su skolininko finansiniais sunkumais,

Institucija suteike skolininkui nuolaidq, kuriq prie5ingu atveju nebfltq suteikusi;skolininkas gindija savo skolinius isipareigojimus Institucijai ir yra tikimybe, kad gindas bus

iSsprgstas ne Institucijos naudai;finansinio turto nuvertejimas buvo pripaZintas ankstesniu ataskaitiniu laikotarpiu;ankstesne patirtis rodo, kad nebus atgauta visa gautinq sumq verte.

Nuostoliai del turto nuvertejimo apskaitoje registruojami apskaidiuotq nuostoliq suma, malinantturto balansing vertg ir ta padia suma registruojant ataskaitinio laikotarpio pagrindines arba kitosveiklos s4naudas.

Turto nuvertejimas ndra tolygus turto nura5ymui. Turtui nuvertdjus, yra maiinama turto vieneto

balansine vertd, tadiau i5saugoma informacija apie turto isigijimo savikain4, t. y. turto vieneto

lsigijimo savikaina apskaitoje lieka tokia pati kaip iki nuvertejimo nustatymo, o nuvertejimas

registruojamas atskiroje s4skaitoje. Turto nuvertejimas apskaitoje yra registruojamas ne didesne

verte nei turto balansine verte.

IIIIIIIIIIIIIIT

tT

ttT

t

ItttttIttT

tIIIItIItII

Kai velesni ataskaitin! laikotarpi, pasikeitus aplinkybems, atkuriama anksdiau pripaZinta turtonuvertejimo suma, turto balansine verte po nuvertejimo atkurimo negali vir5yti jo balansinesvertds, kuri bDtq buvusi, jeigu turto nuvertejimas neb[tq buvgs pripaZintas.I5sami turto nuvertejimo apskaitos tvarka yra nurodyta Institucijos Ilgalaikio materialiojo turtoapskaitos tuarkos apraie, Nematerialiojo turto apskaitos tvarkos apraSe, Finansinio turto apskaitostvarkos apraSe ir I5ankstiniq apmokejimq ir gautinq sumq apskaitos tvarkos apra5e.

Finansiniai isipareigojimai

Il galaikiams fi nansiniams isipareigoj imams pri skiriami :

ilgalaikiai skoliniai isipareigojimai;ilgalaikiai atidejiniai (Zr. Sios apskaitos politikos skyriq,,Atidejiniai");kiti ilgalaikiai isipareigoj imai.

Trumpalaikiams finansiniams isipareigojimams priskiriami:ilgalaikiq atidejiniq einamqjq metq dalis ir trumpalaikiai atidejiniai (Zr. Sios apskaitos

politikos skyriq,,Atidejiniai");ilgalaikiq skoliniq isipareigojimq einamqjq metq dalis;trumpalaikiai skoliniai isipareigojimai;moketinos subsidijos, dotacijos ir finansavimo sumos;moketinos sumos ibiudZetus ir fondus;.moketinos socialines i5mokos;moketinos sumos, susijusios su vykdoma veikla:

tiekejams moketinos sumos;su darbo santykiais susijg isipareigojimai;sukauptos moketinos sumos;kiti trumpalaikiai isipareigojimai.

Finansiniai isipareigojimai apskaitoje registruojami tik tada, kai Institucija prisiimaisipareigojim4 sumoketi pinigus ar atsiskaityti kitu f,rnansiniu turtu. fsipareigojimai pagalplanuojamus sandorius nepripaZistami finansiniais isipareigojimais, kol jie neatitinka finansinioisipareigojimo apibreZimo (t. y. kol Institucija neturi isipareigojimo perduoti pinigus ar kit4finansini turt4 kitai Saliai arba pasikeisti finansinemis priemondmis su kita Salimi galimai saunepalankiomis s4lygomis).Pirminio pripaZinimo metu finansiniai isipareigojimai, iSskyrus finansinius isipareigojimus, kuriepaskesnio ivertinimo metu ivertinami amortizuota savikaina ir kuriq atsiradimo metu nebuvogauta pinigq, yra vertinami isigijimo savikaina. Su sandoriq sudarymu susijusios i5laidospripaZistamos pagrindines arba kitos veiklos s4naudomis tuo laikotarpiu, kai jos susidaro.Finansiniai isipareigojimai, kurie paskesnio ivertinimo metu ivertinami amortizuota savikaina irkuriq atsiradimo metu nebuvo gauta pinigq, pirminio pripaZinimo metu vertinami amortizuotasavikaina.Po pirminio pripaZinimo finansiniai isipareigojimai finansinese ataskaitose yra rodomi:

finansiniai isipareigojimai, susijg su rinkos kainomis, - tikrqja verte;kiti ilgalaikiai finansiniai isipareigojimai, jq einamqjq metq dalis, trumpalaikiai skoliniaiisipareigojimai, nesusrjg s., rinkos kainomis, - amortizuota savikaina;kiti trumpalaikiai fi nansiniai isipareigoj imai - isigijimo savikaina.

Finansiniq isipareigojimq, susijusiq su rinkos kainomis, Institucija neturi.Institucija nura5o i5 apskaitos registrq finansini isipareigojim4 ar jo dali tik tada, kaiisipareigojimas ivykdomas, yra panaikinamas ar nustoja galioti.I5sami finansiniq isipareigojimq apskaitos tvarka yru nurodyta Institucijos Ilgalaikiq irtrumpalaikiq isipareigojimq apskaitos tvarkos apraSe.

Finansavimo sumos

Finansavimo sumos - Institucijos i5 valstybes ir savivaldybiq biudZetq, kitq i5tekliq fondq,

Europos S4jungos, Lietuvos ir uZsienio paramos fondq, uZsienio valstybiq ir organizacijq, kitqSaltiniq gauti arba gautini pinigai arba kitas turtas, skirti Institucijos nuostatuose nustatytiems

tikslams pasiekti ir funkcijoms atlikti ir vykdomoms programoms igyvendinti. Finansavimo

sumos apima ir Institucijos gautus arba gautinus pinigus, ir kit4 turt4 pavedimams vykdyti, kitas

le5as Institucijos i5laidoms dengti ir kaip param4 gaut4 turt4.

Gautos ir gautinos finansavimo sumos pripaZistamos ir registruojamos apskaitoje kaip turtas irkaip finansavimo sumos, jeigu jos atitinka Siuos kriterijus:

finansavimo sumq gavejas uztilffina, kad tenkinamos finansavimo sumq davejo jam

nustatytos s4lygos finansavimo sumoms gauti;yra finansavimo sumq davejo sprendimq ar kitq ra5tiSkq irodymq, kad finansavimo sumos bus

suteiktos ir pinigai bus pervesti ar kitas turtas bus perduotas;

finansavimo sumq dydis gali bfii patikimai ivertintas.Valstybes biudZeto asignavimai pripaZistami gautinomis finansavimo sumomis, tik teises aktq

nustatyta tvarka pateikus parai5k4 gauti finansavimo sumas, jei yra tenkinami punkte aukSdiau

nurodyti kriterijai.Jei patiriamos s4naudos, kurios bus finansuojamos i5 numatytq finansavimo Saltiniq, net kai

finansavimo sumos dar nera gautos ir paraiSka joms nepateikta, bet yra tenkinami aukSdiau

pateikti finansavimo sumq pripaZinimo kriterijai, pripaZistamos finansavimo pajamos irsukauptos finansavimo pajamos, kurios parodomos finansines bukles ataskaitoje prie sukauptq

gautinq sumq.Finansavimo sumos (gautinos arba gautos) yra skirstomos i:

finansavimo sumas nepiniginiam turtui isigyti;finansavimo sumas kitos iSlaidoms.

Finansavimo sumos nepiniginiam turtui isiglti gali bUti registruojamos nemokamai ar uL

simboling kain4, gavus ilgalaiki materialqji ar nematerialqji turt4, biologini turt4 ar atsargas arba

gavus pinigus jiems isigyti.Finansavimo sumos kitoms i5laidoms yra skirtos ataskaitinio laikotarpio i5laidoms (negautoms

pajamoms) kompensuoti. Taip pat finansavimo sumomis kitoms i5laidoms yra laikomos visos

likusios finansavimo sumos, nepriskiriamos nepiniginiam turtui isigyti.Finansavimo sumos arba jq dalis pripaZistamos finansavimo pajamomis tais laikotarpiais, kuriaispatiriamos su finansavimo sumomis susijusios sEnaudos.

Kitiems vie5ojo sektoriaus subjektams perduotos finansavimo sumos yra nepriskiriamos

s4naudoms - tokiu atveju yra maZinamos gautos finansavimo sumos ir registruojamos perduotos

finansavimo sumos.Kitiems ne vie5ojo sektoriaus subjektams perduotos finansavimo sumos registruojamos kaip

Institucijos finansavimo s4naudos, kartu pripaZistant finansavimo, kuris buvo skirtas Siam

tikslui, pajamas.Institucija, perduodama finansavimo sumas ne vie5ojo sektoriaus subjektams, registruoja

perduotas finansavimo sumas, Siais atvejais:kai perduoda savo turt4, isigyt4 i5 finansavimo sumq, ne vie5ojo sektoriaus subjektams, kai

del to registruojama kito vie5ojo sektoriaus subjekto investicija taikant nuosavybds metod4;

kai finansavimo sumos perduodamos per tarpinink4, t. y. kai Institucija perduoda savo turt4,

isigytE i5 finansavimo sumq, ne vie5ojo sektoriaus subjektams, kurie finansuoja vie5ojo

sektoriaus subjektus.Kitiems vie5ojo arba ne vie5ojo sektoriaus subjektams perduotos finansavimo sumos, uZ kuriqpanaudojim4 finansavimo sumr+ gavejas teises aktq nustatyta tvarka turi atsiskaityti Institucijai.

re gi struoj amo s kaip i Sankstiniai apmokej im ai arb a ateinandiq laikotarpiq s4naudo s.

IItItIItItIIIItT

T

T

tT

I

r!rIItIIIT

IIttIIIIT

II

Institucija, gautas finansavimo sumas ar turtE i5 kito vie5ojo sektoriaus subjekto per tarpinink4,apskaitoje registruoja turt4 ir gautas finansavimo sumas pagal pirmini finansavimo sumq Saltini,kuri nurodo tarpininkas arba finansavimo sumq davejas.Institucijos finansiniq ataskaitq rinkinyje finansavimo sumos parodomos pagal finansavimoSaltini ir tiksling paskirti.ISsami finansavimo sumq apskaitos tvarka yra nurodyta Institucijos Finansavimo sumq apskaitostvarkos apra5e.

Pajamos

Institucijos pagrindines veiklos pajamoms priskiriamos pajamos, gautos, vykdant flkinesoperacijas, apimandias pagrindiniq nuostatuose nustatytq valstybes funkcijq atlikim4 ir jaipavestq programq vykdym4.

pajamomis susijusios s4naudos.Kitos pajamos pripaZistamos, kai tiketina, kad bus gauta su sandoriu susijusi ekonomine nauda,kai galima patikimai ivertinti pajamq sum4 ir kai galima patikimai ivertinti su pajamq uZdirbimususijusias s4naudas.

Finansavimo pajamos veiklos rezultatq ataskaitoje parodomos pagal finansavimo Saltinius irpagal veiklos, kuriai priskiriamos pajamos, tip4 (pagrindine veikla, finansind ir investicine veiklaarba kita veikla).Pajamomis laikomas tik Institucijos gaunamos ekonomines naudos padidejimas. Institucijospajamomis nepripaZistamos trediqjq asmenq vardu surinktos sumos, nes tai nera Institucijosgaunama ekonomine nauda. Kai Institucija yra atsakinga uZ tam tikry sumq administravim4 irsurinkim4, tadiau teises aktq nustatyta tvarka privalo pervesti surinktas sumas i biudZet4 ir neturiteises Siq sumq ar jq dalies atgauti tq pati ar velesniais ataskaitiniais laikotarpiais, tokios sumosar jq dalis nera Institucijos pajamos ir apskaitoje registruojamos kaip gautinos ir moketinossumos.Pajamos registruojamos apskaitoje ir rodomos finansinese ataskaitose t4 ataskaitini laikotarpi,kuri yra uZdirbamos, t. y. kuri suteikiamos vieSosios, kitos paslaugos, parduodamas turtas ar kt.,nepriklausomai nuo pinigq gavimo momento.Pajamos ivertinamos ir finansinese ataskaitose rodomos tikrqja verte.I5sami pajamq apskaitos tvarka yra nurodyta Institucijos Pajamq apskaitos tvarkos apra5e irFinansines ir investicines veiklos pajamq ir s4naudq apskaitos tvarkos apra5e.

Institucij os nepagrindines veiklos paj amoms priskiriamos paj amos,veikl4.Pajamq apskaitai taikomas kaupimo principas.Finansavimo pajamos pripaZistamos tuo padiu laikotarpiu, kai

S4naudos

Institucijos pagrindines veiklos s4naudoms priskiriamos s4naudos,operacijas, apimandias pagrindiniq nuostatuose nustatytq valstybespavestq programq vykdym4.Institucijos kitos veiklos s4naudoms priskiriamos s4naudos,

gautos, vykdant nepagrinding

yra padaromos su Siomis

patirtos, vykdant [kinestunkcijq atlikim4 ir jai

atsirandandios, vykdantnepagrinding veiklq.S4naudos apskaitoje pripaZistamos, vadovaujantis kaupimo ir palyginamumo principais tuoataskaitiniu laikotarpiu, kai uZdirbamos su jomis susijusios pajamos, neatsiZvelgiant i pinigqiSleidimo laik4.S4naudomis pripaZistama tik ta ankstesniqiq ir ataskaitinio laikotarpiq i5laidq dalis, kuri tenkaper ataskaitini laikotarpi uZdirbtoms pajamoms ar prisiimtiems isipareigojimams. I5laidos,skirtos pajamoms uZdirbti blsimaisiais laikotarpiais, apskaitoje registruojamos ir pateikiamosfinansinese ataskaitose kaip turtas ir pripaZistamos s4naudomis blsimaisiais laikotarpiais.

Tais atvejais, kai per ataskaitini laikotarpi padarytq iSlaidq neimanoma tiesiogiai susieti sukonkrediq pajamq uZdirbimu ir jos neduos ekonomines naudos ateinandiais ataskaitiniaislaikotarpiais, Sios i5laidos pripaZistamos s4naudomis t4 pati laikotarpi, kada buvo patirtos.Tais atvejais, kai Institucijos sEnaudas kompensuoja tredioji Salis, pripaZintos s4naudossumaZinamos kompensacij os suma.S4naudos ivertinamos tikrqja verte. Kai atsiskaitymai atliekami grynaisiais pinigais arba jqekvivalentais, s4naudq dydis ivertinamas sumokdta arba moketina pinigq arba jq ekvivalentqsuma (nelskaitant i j4 atgautino pridetinds vertds mokesdio). Tais atvejais, kai numatytasatsiskaitymo laikotarpis ilgesnis nei 1 m. ir pallkanos nera i5skirtos i5 bendros moketinos sumos,s4naudq dydis lvertinamas, diskontuoj ant atsiskaitymo sum4.Veiklos rezultatq ataskaitoje pagrindines veiklos s4naudos parodomos, atsiZvelgiant ijq pobudi(t. y. darbo uZmokesdio ir socialinio draudimo, nusidevejimo ir pan. s4naudos).I5sami sqnaudq apskaitos tvarka yra nurodyta Institucijos S4naudq apskaitos tvarkos apraSe irFinansines ir investicines veiklos pajamq ir s4naudq apskaitos tvarkos apra5e.

Finansin6 nuoma (lizingas) ir veiklos nuoma