investicijų projektų, kuriems siekiama gauti finansavimą iš es

TRANSCRIPT

INVE

STIC

IJŲ P

ROJE

KTŲ,

KUR

IEM

S SI

EKIA

MA

GAUT

I FIN

ANSA

VIM

Ą IŠ

ES

STRU

KTŪR

INIŲ

FO

NDŲ

IR V

ALST

YBĖS

BIU

DŽET

O L

ĖŠŲ,

REN

GIM

O M

ETO

DIKA

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ

FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

Europos socialinis fondas

Europos regioninės plėtros fondas

Sanglaudos fondas

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ

FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA2

Turinys

Paveikslų sąrašas 4Lentelių sąrašas 5Bendroji dalis 6Vartojamos santrumpos 8Finansinės analizės sąvokos 81. Projekto santrauka 122. Projekto kontekstas, identifikavimas ir ribos 13 2.1. Projekto kontekstas 13 2.2. Teisinė aplinka 14 2.3. Poreikių analizė 15 2.4. Problemos, kurioms spręsti parengtas projektas 16 2.5. Projekto ribos 17 2.6. Projekto sąsajos su kitais įgyvendintais, įgyvendinamais ir (arba)

planuojamais įgyvendinti projektais 19 2.7. Projekto tikslas (-ai) ir uždaviniai 20 2.8. Projekto rezultatai ir poveikis 223. Projekto organizacijos pristatymas 24 3.1. Projekto pareiškėjas 24 3.2. Projekto partneris 25 3.3. Pareiškėjo ir partnerio (-ių) bendradarbiavimo pagrindimas 25 3.4. Projekto vieta projekto organizacijoje 254. Projekto įgyvendinimo galimybių ir alternatyvų aprašas ir analizė 26 4.1. Galimos veiklos projekto tikslui pasiekti ir uždaviniams išspręsti 27 4.2. Galimų veiklų vertinimo kriterijai 27 4.3. Galimų veiklų įvertinimas pagal pasirinktus veiklų vertinimo kriterijus

ir „trumpojo“ veiklų sąrašo sudarymas 28 4.4. Projekto įgyvendinimo alternatyvos 28 4.4.1. Alternatyva „Nedaryti nieko“ arba „Veikti kaip įprasta“ 30 4.4.2. Alternatyva „Minimalūs pakeitimai“ 31 4.4.3. Alternatyva „Įgyvendinti projektą“ 31 4.4.4. Alternatyva „Įgyvendinti projektą kitaip“ 31 4.5. Optimalios projekto įgyvendinimo alternatyvos pasirinkimas 335. Finansinė analizė 34 5.1. Projekto investicijų ataskaitinis laikotarpis, jo pagrindimas 35 5.2. Diskonto norma 37

3INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

Turinys

Paveikslų sąrašas 4Lentelių sąrašas 5Bendroji dalis 6Vartojamos santrumpos 8Finansinės analizės sąvokos 81. Projekto santrauka 122. Projekto kontekstas, identifikavimas ir ribos 13 2.1. Projekto kontekstas 13 2.2. Teisinė aplinka 14 2.3. Poreikių analizė 15 2.4. Problemos, kurioms spręsti parengtas projektas 16 2.5. Projekto ribos 17 2.6. Projekto sąsajos su kitais įgyvendintais, įgyvendinamais ir (arba)

planuojamais įgyvendinti projektais 19 2.7. Projekto tikslas (-ai) ir uždaviniai 20 2.8. Projekto rezultatai ir poveikis 223. Projekto organizacijos pristatymas 24 3.1. Projekto pareiškėjas 24 3.2. Projekto partneris 25 3.3. Pareiškėjo ir partnerio (-ių) bendradarbiavimo pagrindimas 25 3.4. Projekto vieta projekto organizacijoje 254. Projekto įgyvendinimo galimybių ir alternatyvų aprašas ir analizė 26 4.1. Galimos veiklos projekto tikslui pasiekti ir uždaviniams išspręsti 27 4.2. Galimų veiklų vertinimo kriterijai 27 4.3. Galimų veiklų įvertinimas pagal pasirinktus veiklų vertinimo kriterijus

ir „trumpojo“ veiklų sąrašo sudarymas 28 4.4. Projekto įgyvendinimo alternatyvos 28 4.4.1. Alternatyva „Nedaryti nieko“ arba „Veikti kaip įprasta“ 30 4.4.2. Alternatyva „Minimalūs pakeitimai“ 31 4.4.3. Alternatyva „Įgyvendinti projektą“ 31 4.4.4. Alternatyva „Įgyvendinti projektą kitaip“ 31 4.5. Optimalios projekto įgyvendinimo alternatyvos pasirinkimas 335. Finansinė analizė 34 5.1. Projekto investicijų ataskaitinis laikotarpis, jo pagrindimas 35 5.2. Diskonto norma 37

5.3. Investicijų išlaidų nustatymas 38 5.3.1. Investicijų likutinė vertė 39 5.4. Veiklos pajamų ir sąnaudų prognozė 41 5.4. Finansavimo šaltinių analizė 46 5.5. Investicijų finansinių rodiklių skaičiavimas 48 5.6. Finansinio projekto gyvybingumo vertinimas 49 5.7. Kapitalo finansinių rodiklių skaičiavimas kapitalui 50 5.8. Projekto įgyvendinimo alternatyvų palyginimas 516. Socialinio ekonominio poveikio vertinimas 52 6.1. Finansinių srautų konvertavimas perskaičiuojant rinkos kainas į ekonomines vertes 52 6.2. Rinkoje nevertinamos naudos apskaičiavimas 53 6.2.1. Netiesioginio projekto poveikio įvertinimas 54 6.3. Projekto socialinių ekonominių rodiklių apskaičiavimas 54 6.4. Alternatyvų palyginimas pagal socialinius ekonominius rodiklius 577. Detalus pasirinktos projekto įgyvendinimo alternatyvos aprašymas ir

projekto įgyvendinimo planas 59 7.1. Pasirinktos alternatyvos aprašymas 59 7.2. Projekto įgyvendinimo trukmei turintys įtaką veiksniai 59 7.3. Projekto įgyvendinimo trukmė, etapai 59 7.2. Projekto įgyvendinimo vieta (vietos), turto, į kurį investuojama įgyvendinant projektą,

eksploatavimo fizinė vieta 628. Rizikos ir jautrumo analizė 63 8.1. Jautrumo analizė 64 8.1.1. Pagrindinių rizikos veiksnių nustatymas 64 8.1.2. Tarpusavyje priklausomų kintamųjų eliminavimas 75 8.1.3. Elastingumo analizė 75 8.1.4. Kritinių kintamųjų pasirinkimas 75 8.1.5. Scenarijų analizė 76 8.2. Kritinių kintamųjų tikimybių pasiskirstymas 76 8.3. Rizikos analizė 76 8.4. Rizikos priimtinumo įvertinimas 77 8.5. Rizikos valdymo veiksmai 78Išvados 791 priedas. PROJEKTO DUOMENŲ SUVESTINĖ 802 priedas. SKAIčIAVIMŲ PAVYzDYS 81NAUDINGOS NUORODOS 90

Turinys

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA4

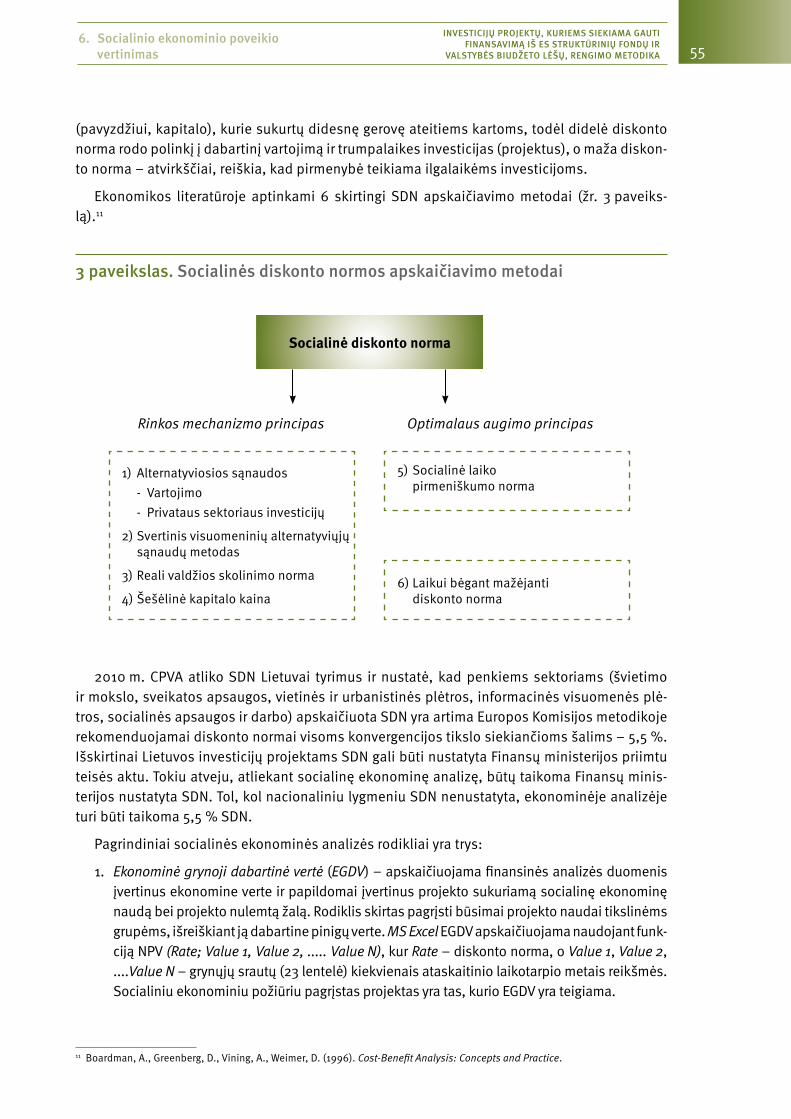

Paveikslų sąrašas

1 paveikslas. Alternatyvų sudarymo ir pasirinkimo schema 292 paveikslas. Finansinės analizės struktūra 353 paveikslas. Socialinės diskonto normos apskaičiavimo metodai 55

Turinys

5INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

Lentelių sąrašas

1 lentelė. Projekto poreikių analizės pavyzdžiai 152 lentelė. Projekto problemų analizės pavyzdžiai 163 lentelė. Projekto ribų apibrėžimas 184 lentelė. Projekto tikslinių grupių apibrėžimo pavyzdžiai 195 lentelė. Projekto tikslų nustatymo pavyzdžiai 206 lentelė. Projekto loginis pagrindimas 217 lentelė. Projekto rezultatų ir pasekmių pavyzdžiai 238 lentelė. Projekto galimų veiklų vertinimo kriterijai 279 lentelė. Alternatyva „Veikti kaip įprasta“ arba „Nedaryti nieko“ 3110 lentelė. Alternatyvų pavyzdžiai (pateikiamos tik trumpos loginės alternatyvų formuluotės) 3211 lentelė. Rekomenduojami finansinės analizės laikotarpiai sektoriams 3612 lentelė. Projekto ataskaitinio laikotarpio pasirinkimas 3713 lentelė. Investicijų išlaidų nustatymas 3914 lentelė. Projekto investicijos ir likutinė vertė, tūkst. Lt 4015 lentelė. Veiklos pajamos ir sąnaudos 4316 lentelė. Veiklos pajamos ir sąnaudos, tūkst. Lt 4417 lentelė. Viešojo sektoriaus veiklos pajamų ir išlaidų pavyzdžiai, tūkst. Lt 4518 lentelė. Projekto finansavimo šaltiniai, tūkst. Lt 4719 lentelė. Viešųjų lėšų suvestinė, tūkst. Lt 4720 lentelė. Investicijų finansiniai rodikliai, tūkst. Lt 4821 lentelė. Projekto gyvybingumas, tūkst. Lt 4922 lentelė. Kapitalo finansiniai rodikliai, tūkst. Lt 5023 lentelė. Projekto alternatyvų palyginimas pagal finansinius rodiklius 5124 lentelė. Rinkoje nevertinamos naudos vertinimas 5425 lentelė. Projekto ekonominiai socialiniai rodikliai, tūkst. Lt 5626 lentelė. Projekto alternatyvų palyginimas pagal ekonominius socialinius rodiklius 5727 lentelė. Ekonominės socialinės analizės pavyzdžiai 5828 lentelė. Projekto veiklų vykdymo detalizavimas 6129 lentelė. Statybos rizikų grupės, priežasčių paaiškinimas ir rizikų valdymo būdai 6530 lentelė. Tinkamumo rizikų grupė, priežasčių paaiškinimas ir rizikų valdymo būdai 6931 lentelė. Paklausos rizikų grupės priežasčių paaiškinimas ir rizikų valdymo būdai 7032 lentelė. Makroekonominės rizikų grupės paaiškinimas ir rizikų valdymo būdai 7233 lentelė. Projekto tęstinumo rizikų grupės paaiškinimas ir rizikų valdymo būdai 73

Turinys

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA6

Bendroji dalis

Siekdama efektyvinti projektų rengimo ir vertinimo procesą, sumažinti viešojo sektoriaus išlaidas, skiriamas investicijų projektams (IP) rengti, tobulinti investicijų planavimo viešaja-me sektoriuje kompetencijas ir gebėjimus ir suvienodinti investicijų projektų rengimo praktiką, viešoji įstaiga Centrinė projektų valdymo agentūra (CPVA) parengė investicijų projektų rengi-mo metodiką (toliau – metodika). Šioje metodikoje pateikiami detalūs investicijų projektų, kuriems įgyvendinti siekiama gauti finansavimą iš ES struktūrinių fondų ir valstybės biudžeto lėšų, struktūros ir turinio reikalavimai bei pristatomi praktiniai metodikos taikymo pavyzdžiai. Pagal struktūros reikalavimus apibrėžiamas investicijų projektą sudarančių dalių skaičius, o pagal turinio reikalavimus nustatomi pagrindiniai klausimai, į kuriuos turi būti pagrįstai ir argu-mentuotai atsakyta investicijų projekte.

Investicijų projektas – dokumentas, finansiškai (ekonomiškai), techniškai ir socialiai pa-grindžiantis investavimo tikslus, įvertinantis investicijų grąžą (komercinis projektas) ir kitus efektyvumo rodiklius, nurodantis projektui įgyvendinti reikalingas lėšas bei finansavimo šal-tinius ir terminus1. Investicijų projektų rengimas planuojant valstybės investicijas reglamen-tuotas Valstybės kapitalo investicijų planavimo metodikoje, patvirtintoje LR finansų ministro 2001 m. liepos 4 d. įsakymu Nr. 201. Šioje metodikoje investicijų projekto samprata atitinka apibrėžtį, tačiau ja neapsiribojama, pagrindžiamas dar vienas būtinasis vidinės projekto logi-kos kriterijus: projekto rezultatai turi būti projekto veiklų padarinys, projekto veiklos turi suda-ryti prielaidas įgyvendinti projekto uždavinius, o pastarieji – pasiekti nustatytus tikslus (verti-kalioji projekto logika).

Investicijų projekto rengimo tikslas – įvertinti visas projekto įgyvendinimo galimybes, pa-rinkti optimalų įgyvendinimo sprendimą ir visapusiškai pagrįsti projekto įgyvendinimo būdą, išlaidas, pasekmes ir pan. Investicijų projekto rengimas apima:

išsamią probleminės padėties, dėl kurios reikalinga įgyvendinti projektą, analizę; pokyčių poreikio pagrindimą, reikalavimų konkretiems pokyčiams, kurių siekiama įgyven-

dinant investicijų projektą, apibrėžimą, projekto įgyvendinamumo ir alternatyvų analizę; veiksmų plano sudarymą (nustatoma veiksmų seka, jų ryšiai, svarba, vieta bendroje pro-

jekto eigoje); projekto sąnaudų ir naudos analizę.

Metodikos naudotojų grupės: organizacijos, įstaigos ir (arba) institucijos, nepaisant jų tipo, savininko ar veiklos, kurios

rengia ar planuoja rengti IP; konsultacinės įmonės, rengiančios investicijų projektus, konsultuojančios kitus juridi-

nius subjektus jų rengimo klausimais; įgyvendinančiosios institucijos, atliekančios projektų, kuriems įgyvendinti siekiama gau-

ti finansavimą iš ES struktūrinių fondų ir valstybės biudžeto lėšų, vertinimą; kitos institucijos ir organizacijos, rengiančios ilgalaikius investicijų planus.

1 LR investicijų įstatymas (Žin., 1999, Nr. 66-2127).

7INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

Metodikos nuostatos suderintos su šiais dokumentais: 2006 m. liepos 11 d. Tarybos reglamentu (EB) Nr. 1083/2006, nustatančiu bendrąsias

nuostatas dėl Europos regioninės plėtros fondo, Europos socialinio fondo ir Sanglaudos fondo bei panaikinančiu Reglamentą (EB) N. 1260/19992;

Europos Komisijos užsakymu parengtu dokumentu „Investicijų projektų sąnaudų ir nau-dos analizės atlikimo metodinės gairės“ (angl. Guide to Cost-benefit analysis of inves-tment projects (Final report 16/06/2008) (toliau – KNA gairės);

Europos Komisijos darbo dokumentu Nr. 4 „Ekonominės naudos analizės atlikimo meto-dikos gairės“ (2006 m. rugpjūčio mėn.);

Tarybos reglamento (toliau – Reglamentas) 55 straipsnio išaiškinimais; Frolio, Massimo. Cost – benefit analysis and incentives in evaluation, 2007 m., ISBN: 978

1 84720 238 3.

Rekomenduojamas investicijų projekto rengimo šriftas – Arial, šrifto dydis – 11 pt, tarpai tarp eilučių – 1 (investicijų projekto dalių apimties reikalavimai nustatyti esant nurodytam teks-to dydžiui ir tarpams tarp eilučių). Investicijų projekte informatyvumui užtikrinti naudojamos lentelės ir paveikslai. Lenteles ir paveikslus rekomenduojame sunumeruoti dviejų skaičių de-riniais, kur pirmasis skaičius reikštų skyriaus numerį, o antrasis – paveikslo ar lentelės eilės numerį. Didelės apimties (daugiau nei 1 psl.) paveikslai ir lentelės turi būti iškeltos į investicijų projekto priedus. Investicijų projekto puslapių numeracija privalo būti tęstinė. Rekomenduoja-ma struktūrines IP dalis žymėti skaitmenimis pagal metodikoje siūlomą struktūrą. Esant porei-kiui įterpti naujas dalis, numeracija gali būti pakoreguota.

Metodiką sudaro dvi dalys:1. Teorinė – teksto dokumentas, kuriame paaiškinami pagrindiniai IP rengimo principai,

sąvokos, sąnaudų ir naudos analizės struktūra, skaičiavimo principai ir pan. 2. Skaičiuoklė – MS Excel byla, skirta investicijų projekto sąnaudų ir naudos analizei atlikti.

Skaičiuoklės naudojimo principai ir jų ryšys su teorine metodikos dalimi aprašyti teori-nėje metodikos dalyje. Skaičiuoklė atsisiunčiama kaip savarankiškas metodikos priedas, išsaugoma darbiniame kompiuterio diske ir pradedama naudoti parengus investicijų pro-jekto 1–4 dalis pagal teorinėje dalyje siūlomą IP struktūrą.

Jei IP rengėjas nepageidauja naudotis metodikos skaičiuokle, teorinėje dalyje pateikiamos lentelės gali būti naudojamos inidividualiai projekto skaičiuoklei sudaryti.

Bendrieji reikalavimai duomenims ir informacijai, naudojamai investicijų projekte: patikimumas – investicijų projekte pateikiamos prielaidos turi būti pagrįstos patikimais

duomenimis; oficialumas – projekte pateikiamos informacijos šaltinis turi būti viešai prieinamas. Gali

būti naudojami strateginiai planai ir jiems rengti panaudoti dokumentai, viešųjų subjek-tų informacinėse sistemose ir (arba) duomenų bazėse kaupiami statistiniai duomenys, galimybių studijos, sektorių apžvalgos, teritorijų planavimo dokumentai (bendrųjų planų koncepcijos, sprendiniai ir pan.), oficialios Lietuvos ūkio raidos prognozės ir apžvalgos, visuotinių gyventojų surašymo duomenys, kitų institucijų informacinėse sistemose ir (arba) duomenų bazėse sukaupti duomenys;

aktualumas – duomenys, kuriais grindžiamas projekto poreikis, turi būti ne senesni nei

2 Itin aktualūs Reglamento 39, 40 ir 55 straipsniai.

Bendroji dalis

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA8

vienų metų. Duomenys tendencijoms atskleisti turi apimti ne trumpesnį nei penkerių metų laikotarpį. Paklausos prognozės turi būti pagrįstos makroekonominėmis tendencijomis;

vienareikšmiškumas – teiginiai turi būti vienareikšmiai, aiškiai rodantys požiūrį ir nuos-tatas;

išsamumas – jeigu teiginiai investicijų projekte grindžiami kitų tiriamųjų darbų tezėmis ar išvadomis, turi būti pateikiamos nuorodos į atitinkamus informacijos ir duomenų šal-tinius, kad IP vertintojai ar IP informacijos naudotojai galėtų išsamiai susipažinti su pa-grindimu.

Vartojamos santrumpos

KNA – sąnaudų ir naudos analizė (angl. CBA, cost – benefit analysis)

VGN – vidinė grąžos norma (angl. IRR, internal rate of return)

GDV – grynoji dabartinė vertė (angl. NPV, net present value)

EGDV – ekonominė grynoji dabartinė vertė (angl. ENPV)

ES – Europos Sąjunga (angl. EU)

EVGN – ekonominė vidinė grąžos norma (angl. ERR)

FVGN – finansinė vidinė grąžos norma (angl. FRR)

FVGN – finansinė grynoji dabartinė vertė (angl. FNPV)

IP – investicijų projektas (angl. Investment project)

VPSP – viešojo ir privataus sektorių partnerystė (angl. Public-Private Partnership, PPP)

Finansinės analizės sąvokos

Lietuvių kalba Anglų kalba Trumpas paaiškinimas

Grynųjų pinigų srautas Net cash flow

Pagrindinis KNA analizės kintamasis. Apskaičiuojamas kaip teigiamų ir neigiamų pinigų srautų skirtumas kiekvienais ataskaitinio laikotarpio metais.

Veiklos sąnaudos Operating costs

Veiklos sąnaudas sudaro išlaidos, kurios yra susijusios su projekto metu sukuriamo turto eksploatavimu ir projekto veiklos pajamų uždirbimu.

Veiklos pajamos Operating revenues

Veiklos pajamas sudaro pajamos, kurios tiesiogiai gaunamos iš vartotojų už prekes ir (arba) paslaugas, teikiamas kaip įgyvendinto projekto (sukurtos ar modernizuotos infrastruktūros) pasekmė.

Bendroji dalis

9INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

Lietuvių kalba Anglų kalba Trumpas paaiškinimas

Grynosios veiklos pajamos

Net operating revenues

Veiklos pajamų ir veiklos sąnaudų sumų per tą patį laikotarpį aritmetinis skirtumas.

Likutinė vertėResidual value /

Applied residual value of investments

Suma, kurią projekto organizacija gautų pardavusi turtą, kuriam įsigyti (sukurti) prašoma finansavimo, jo naudingo tarnavimo laiko pabaigoje, įvertinus būsimas likvidavimo ar perleidimo išlaidas, arba turto dalis, kuri vertinamais metais lieka nesunaudota.

Finansavimo šaltiniai Sources of financing

Lėšų, kurias planuojama skirti investicijų projektui įgyvendinti, kilmę nusakantis požymis. Dažniausiai finansavimo šaltiniai skirstomi į ES finansavimo, bendrojo finansavimo, nacionalinio viešojo kapitalo, nacionalinio privataus kapitalo, privataus kapitalo ir kitus šaltinius.

Finansavimo lėšos Financial resources

1. Lėšos, skirtos finansuoti projekto investicijoms ir veiklos išlaidoms, kurių nepadengia projekto pajamos.2. Iš viešųjų šaltinių, draudimo fondų ir kt. gaunamos įplaukos už prekes ir (arba) paslaugas, kurios sukuriamos įgyvendinus projektą.

Privati nuosavybė Private equity

Bet koks projekto organizacijos nuosavas turtas, naudojamas projektui įgyvendinti (pinigai, nekilnojamasis turtas, žinios ir intelektinė nuosavybė ir pan.).

Paskolos Loans

Kredito institucijų, kitų juridinių ir fizinių asmenų skolintos lėšos, naudojamos investicijų projektui įgyvendinti.

Visos investicijos Total investments

costs

Visoms projekto veikloms įgyvendinti reikalingų investicijų išlaidų suma. Įskaičiuojamos visos investicijų išlaidos, kurias planuojama patirti su-kuriant apibrėžtus projekto rezultatus (ES struktūrinės paramos projektuose – tinkamumo finansuoti reikalavimus atitinkančių ir netinkamų išlaidų suma).

Bendroji dalis

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA10

Lietuvių kalba Anglų kalba Trumpas paaiškinimas

Nusidėvėjimo normos Depreciation rates

Norma, kuria vertinamas projekto metu sukurtų investicijų ekonomiškai naudingas tarnavimo laikas. Kiekvienų metų nusidėvėjimo norma gaunama trupmenos skaitiklyje įrašius 1, o vardiklyje – investicijų ekonomiškai naudingą tarnavimo laiką.

Likutinė investicijų vertė vertinimo laikotarpio

pabaigoje

Residual value of investments at the

end of period

Suma, kurią projekto organizacija gautų pardavusi investicijų ir reinvesticijų metu sukurtą turtą projekto ataskaitinio laikotarpio pabaigoje, įvertinus būsimas likvidavimo ar perleidimo išlaidas, arba turto dalis, kuri ataskaitinio laikotarpio pabaigoje lieka nesunaudota.

Apyvartinio kapitalo poreikis

Demand for working capital

Apyvartinis kapitalas – tai turimo turto ir įsipareigojimų skirtumas. Apyvartinio kapitalo poreikis vertinamas kiekvienais metais ir, esant neigiamam skirtumui, nurodomi lėšų šaltiniai trūkstamiems pinigų srautams padengti.

Diskonto norma Discount rateMetinis procentas, naudojamas nustatyti ateities pinigų srautų dabartinę vertę.

Diskontuotos investicijų išlaidos

Discounted investment costs

Investicijų išlaidos, įvertintos dabartine pinigų verte, t. y. kiekvienų metų investicijos, padaugintos iš atitinkamos diskonto normos.

Diskontuotos grynosios pajamos

Discounted net revenues

Grynosios pajamos, įvertintos dabartine pinigų verte, t. y. kiekvienų metų grynosios pajamos, padaugintos iš atitinkamos diskonto normos.

Grynųjų pajamų ir investicijų santykis

Net revenues to investment costs ratio

Grynųjų veiklos pajamų ir investicijų santykis parodo, kokia dalis investicijų nebus padengta gaunamomis grynosiomis pajamomis ir kokiai trūkstamai daliai reikalinga gauti finansavimą.

Visos įplaukos Total revenuesProjekto veiklos pajamų ir finansavimo lėšų suma.

Visos išlaidos Total expenditures

Projekto investicijų išlaidų, veiklos sąnaudų, palūkanoms ir paskoloms grąžinti suplanuotų pinigų srautų suma.

Bendroji dalis

11INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

Lietuvių kalba Anglų kalba Trumpas paaiškinimas

Investicijų finansinė vidinė grąžos norma

(FVGN) FIRR of the investment

Diskonto norma, kuriai esant investicijų vertė lygi grynųjų pinigų srautų vertei, t. y. diskonto norma, kurią pritaikius investicijų finansinė grynoji dabartinė vertė lygi nuliui.

Investicijų finansinė grynoji dabartinė vertė

(FGDV)

FNPV of the investment

Apskaičiuojama sudedant diskontuotus investicijų išlaidų, likutinės vertės ir grynųjų pajamų srautus per projekto ataskaitinį laikotarpį. Rodiklis atspindi, kaip projekto grynųjų pajamų srautas per visą ataskaitinį laikotarpį, skaičiuojant šios dienos pinigų verte, padengia investicijų išlaidas.

Kapitalo finansinė vidinė grąžos norma (FVGN)

FIRR of capitalDiskonto norma, kurią pritaikius kapitalo finansinė grynoji dabartinė vertė lygi nuliui.

Kapitalo finansinė grynoji dabartinė vertė

(FGDV) FNPV of capital

Kapitalo finansinė grynoji dabartinė vertė (FGDV) apskaičiuojama sudedant projekto savininko3 skiriamo finansavimo, investicijų likutinės vertės, mokesčių ir palūkanų bei grynųjų pajamų diskontuotus pinigų srautus per projekto ataskaitinį laikotarpį. Rodiklis atspindi projekto savininko investuoto kapitalo atsiperkamumą (grynųjų pajamų vertę), skaičiuojant šios dienos pinigų verte.

Ekonominė vidinė grąžos norma (EVGN)

EIRR

Diskonto norma, kuriai esant investicijų ekonominė vertė lygi grynųjų pinigų srautų vertei, t. y. diskonto norma, kurią pritaikius ekonominė grynoji dabartinė vertė lygi nuliui.

Ekonominė grynoji dabartinė vertė (EGDV)

ENPV

Ekonominė grynoji dabartinė vertė (EGDV) gaunama sudėjus diskontuotus ekonominius grynųjų pinigų srautus per projekto gyvavimo laikotarpį. Ji parodo projekto naudą visuomenei, skaičiuojant šios dienos pinigų verte.

Projekto investicijų ataskaitinis laikotarpis

Time horizon

Metų, kuriems pateikiamos projekto investicijų išlaidų, veiklos išlaidų ir veiklos pajamų bei finansavimo prognozės, skaičius.

3 Sąvoka „projekto savininkas“ yra platesnė už sąvoką „projekto organizacija“. Bendruoju viešųjų IP atveju projekto savininkas yra Lietuvos valstybė.

Bendroji dalis

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA12

1. Projekto santrauka

Apimtis – iki 2 puslapių (toliau vartojama santrumpa psl.) standartiniu šriftu.

Pagrindinės investicijų projekto atskiras dalis apibendrinančios išvados ir projekto skiriamieji bruožai.

Šią investicijų projekto dalį rekomenduojama parengti tada, kai baigiamos visos kitos in-vesticijų projekto dalys. Projekto santrauka – apibendrinimas, pagrindiniai investicijų projekto skiriamieji bruožai. Projekto įgyvendinimo metu vykdant projekto viešinimo veiklas, šia san-trauka dažniausiai naudojamasi esminiams projekto bruožams pristatyti. Todėl rekomenduo-jama rengiant santrauką vartoti informatyvius, faktinę informaciją apibendrinančius teiginius, išplėstinius sakinius.

Projekto santraukos struktūra turi būti sudaryta atsižvelgus į pagrindinius šešis investicijų projekto rengimo žingsnius:

1.1. Projekto pagrindimas: socialinis ekonominis projekto kontekstas, problemos, kurios sprendžiamos įgyvendinant projektą.

1.2. Identifikavimas: projekto ribos, projekto organizacija; tikslinės grupės; projekto tikslai, uždaviniai, veiklos, siekiami rezultatai.

1.3. Projekto įgyvendinamumo ir alternatyvų analizė: projekto įgyvendinimo galimybių ir ap-ribojimų analizė, projekto alternatyvų sudarymo kriterijai, alternatyvos, alternatyvų analizė ir palyginimas. Nurodoma, ar iki pateikiant šį projektą buvo atliktos projektą pagrindžiančios ga-limybių studijos4, pateikiami tikslūs jų pavadinimai.

1.4. Finansinė analizė: projekto biudžetas, finansavimo šaltiniai, investicijų ir kapitalo finan-siniai rodikliai. Pagrindiniai finansinės analizės duomenys pateikiami suvestinėje lentelėje.

1.5. Socialinė ekonominė analizė: fiskalinės korekcijos, pagrindiniai išorinio poveikio kom-ponentai, išorinės naudos skaičiavimas, ekonominiai rodikliai. Pagrindiniai socialinės ekono-minės analizės duomenys pateikiami suvestinėje lentelėje.

1.6. Rizikos ir jautrumo analizė: pagrindiniai projekto rizikos veiksniai, jų valdymo būdai, projekto jautrumas rizikos veiksnių pasireiškimui, scenarijai, kritiniai rizikos veiksniai, jautru-mo analizė.

Parengus projekto santrauką, sudaroma duomenų apie investicijų projektą suvestinė len-telė (1 priedas). Lentelė pateikiama atskiru priedu, jos apimtis į nurodytą 2 puslapių projekto santraukos apimtį neįskaičiuojama.

4 Jeigu galimybių studijos yra parengtos ir dėl šios priežasties dalis susijusios informacijos investicijų projekte nenagrinėjama, rekomenduojame pateikti galimybių studijas elektroniniu formatu kaip investicijų projekto priedą.

13INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

2. Projekto kontekstas, identifikavimas ir ribos

Apimtis – iki 10 psl. standartiniu šriftu.

Projekto socialinis ekonominis kontekstas, sprendžiamos problemos, projekto iden-tifikavimas, projekto paskirtis, tikslai, uždaviniai, veiklos, siekiami rezultatai.

Ši dalis skirta projekto išorinei ir vidinei aplinkai pristatyti ir projekto riboms apibrėžti. Deta-liai atskleistas projekto kontekstas būtinas įvertinti projekto tikslų, uždavinių ir veiklų įgyven-dinimo prielaidų ir rezultatų optimalumą, realumą bei pagrįstumą.

Šią investicijų projekto dalį rekomenduojama suskirstyti į aštuonis etapus:

2.1. Projekto kontekstas. Viešosios paslaugos, kurios kokybei gerinti skirtas projektas, so-cialinis, ekonominis ir institucinis kontekstas, pagrindiniai socialiniai ekonominiai reiškiniai ir prielaidos, formuojantys projekto poreikį, jų tendencijos iš projekto įgyvendinimo perspekty-vos (analizuojama regiono, sektoriaus ir nacionaliniu mastu).

2.2. Teisinė aplinka. Viešosios paslaugos, kurios kokybei gerinti skirtas projektas, teikimo teisinis reglamentavimas, nustatant viešosios paslaugos teikimo apribojimus.

2.3. Poreikių analizė. Viešosios paslaugos, kurios kokybei gerinti skirtas projektas, poreikiai (na-cionaliniu, regioniniu ar sektoriaus mastu), poreikiams tenkinti parengti strateginiai dokumentai.

2.4. Problemos, kurioms spręsti rengiamas projektas.

2.5. Projekto ribos. Pasirinkti būdai ir apimtis, kiek (kokia dalimi) įgyvendinamas projektas prisidės prie problemos sprendimo, tikslinės grupės, kurioms skirtas įgyvendinamas projektas ir kurios pajus socialinę ekonominę projekto įgyvendinimo naudą. Tais atvejais, kai projekto problema labai plati, o projektu sprendžiama tik nedidelė šios problemos dalis, turi būti deta-liai nurodoma, kurios problemos dalies ar aspekto planuojamas projektas niekaip nespręs.

2.6. Projekto sąsajos su kitais įgyvendintais, įgyvendinamais ir (arba) planuojamais įgyven-dinti projektais.

2.7. Projekto tikslas (-ai) ir uždaviniai.

2.8. Projekto rezultatai ir pasekmės. Numatoma projekto įtaka viešosios paslaugos kokybės pagerėjimui, siekiami viešosios paslaugos kokybės kiekybiniai ir kokybiniai pokyčiai.

Rekomendacijos ir reikalavimai kiekvienam etapui išdėstyti skyriuose toliau.

2.1. Projekto kontekstas

Pirmiausia rekomenduojama analizuoti makroaplinką – atsakyti, kokioje socialinėje, ekono-minėje ir institucinėje aplinkoje siekiama įgyvendinti projektą. Analizuojamos aplinkos pasirin-kimą lemia konkreti viešoji paslauga, kuriai skirtas projektas: pavyzdžiui, pirminės sveikatos priežiūros viešosios paslaugos teikimas nagrinėjamas sveikatos apsaugos sistemos kontekste, analizei pasirenkamos projekto esmę apibūdinančios charakteristikos. Analizuojant socialinę ekonominę aplinką įvertinamas projekto mastas – projektas priskiriamas regioniniam, nacio-naliniam ar tarptautiniam lygmeniui.

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA14

Pagrindiniai analizės akcentai ir klausimai turi būti (sąrašas preliminarus, nebaigtinis):

viešosios paslaugos, kuriai skirtas projektas, svarba, paskirtis ir tikslai; kaip šiuo metu teikiama viešoji paslauga; kokios tipinės (pagrindinės) institucijos teikia nagrinėjamas viešąsias paslaugas; kokia viešosios paslaugos teikimo principinė schema, atsakingos institucijos; kas daro tiesioginę įtaką viešosios paslaugos teikimo mastui, kokios bendrosios poreikių

tendencijos; kokios viešosios paslaugos teikimo strateginės ir perspektyvinės kryptys; kaip viešosios paslaugos teikimas susijęs su nacionaliniais makroekonominiais rodi-

kliais; kiek viešosios paslaugos teikimą lemia bendrosios pasaulinės tendencijos (globalizaci-

jos poveikis, visuotinis klimato atšilimas, laisvas žmonių ir prekių judėjimas ir pan.).

2.2. Teisinė aplinka

Aprašoma teisinė projekto aplinka, nurodoma, kokie teisės aktai reglamentuoja viešosios paslaugos teikimą, kokie galimi projekto įgyvendinimo galimybių, projekto veiklų, rezultatų, finansinio tęstinumo apribojimai ir norminiai reikalavimai. Vertinami dokumentai turi apimti nacionalinį, regioninį ir, jei yra, sektorinį lygmenis. Savivaldybės dokumentai nagrinėjami tuo atveju, jeigu projekto savininkas ir (arba) partneris yra savivaldybės institucija.

Pagrindiniai teisinės analizės klausimai:

Kokie teisiniai apribojimai taikomi viešosios paslaugos teikėjams (juridinio asmens for-ma, steigėjas, įstaigos ar institucijos dydis, veiklos apribojimai)?

Kokios teisinės prielaidos būtinos projektui įgyvendinti? Infrastruktūros projektų atveju nagrinėjami disponavimo nekilnojamuoju turtu, naudojamu ar planuojamu naudoti vie-šosios paslaugos teikimui, klausimai (projekto savininkas valstybės turtą valdo patikėji-mo teise, yra turto savininkas ar tik naudotojas ir pan.), informacinės visuomenės plėtros projektų atveju nagrinėjami teisės aktai, kuriuos reikalinga priimti ar pakeisti, kad būtų užtikrintas įgyvendinant projektą numatomų perkelti į elektroninę terpę paslaugų teiki-mas (nurodomos planuojamos teisės aktų priėmimo ar pakeitimo datos, už teisės aktų projektų rengimą ir priėmimą atsakingos institucijos, taip pat priežastys, dėl kurių šie teisės aktai turi būti keičiami ar priimami, ir atitinkamos pasekmės projekto rezultatams, jei teisės aktai nebūtų priimti ar pakeisti iki planuojamos datos ar apskritai per projekto ataskaitinį laikotarpį).

Kam atiteks projekto veiklų rezultatai, ar esama teisinių apribojimų planuojamiems su-kurti rezultatams (rezultatai turi būti konkretaus viešojo subjekto nuosavybė ir pan.)? Jei sukurtųjų projekto veiklų rezultatų teisinė priklausomybė skiriasi, turi būti nurodomas kiekvienas projekto rezultatas ir jo teisinė priklausomybė.

2. Projekto kontekstas, identifikavimas ir ribos

15INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

2.3. Poreikių analizė

2.1 skyriuje atlikta socialinės ekonominės aplinkos analizė pateikia pirminius duomenis, reikalingus poreikiams įvertinti. Poreikių analizė yra itin svarbi investicijų projekto dalis, nes:

turi tiesioginę įtaką IP apimčiai ir riboms; yra viena iš svarbiausių projekto veiklos išlaidų įvertinimo prielaidų; padeda nustatyti projekto pajamų lygį, jei jų bus gaunama; dažnai lemia finansavimo iš valstybės biudžeto dydį; yra svarbus socialinės ekonominės naudos vertinimo kintamasis.

Atliekant poreikių analizę, svarbu išsamiai apibūdinti poreikį lemiančius veiksnius, nurody-ti jų apimtis šiuo metu. Itin svarbu tinkamai pasirinkti analizės apimtį, detaliai pagrindžiant jos pasirinkimą.

1 lentelė. Projekto poreikių analizės pavyzdžiai

GEROJI PRAKTIKA

1. Apskrities ligoninės modernizavimo projekte detaliai išnagrinėtas aps-krities gyventojų skaičius, jų demografinė sudėtis, atsižvelgta į migraci-jos tendencijas, galimybę transportuoti ligonius į respublikinius centrus ypač sunkių diagnozių atveju.

2. Elektroninių paslaugų kūrimo projekte detaliai išnagrinėtas fizinių pas-laugų teikimo organizavimas, procesai ir procedūros, šiuo metu patiria-mos veiklos sąnaudos, gaunamos veiklos pajamos, teisiniai jiems galio-jantys apribojimai, pristatyti fizinių viešųjų paslaugų teikimo trūkumai, poreikiai juos pašalinti kuriant elektronines paslaugas.

TOBULINTINA PRAKTIKA

1. Numatant kolegijos, esančios X mieste, studentų skaičių, vertinamas tik X miesto gyventojų pokytis, nors 40 proc. kolegijos mokinių yra atvykę iš kitų Lietuvos miestų. Miestiečių X gausėjimas gali iškreipti tikrosios padėties vaizdą, kadangi kituose miestuose gimstamumo rodikliai yra žemesni.

2. Identifikuotas investicijų projekto poreikis: turima infrastruktūra yra nerekonstruota nuo pat jos sukūrimo 1952 metais, todėl reikalinga į ją investuoti. Infrastruktūros būklės, kaip problemos, formulavimas nėra tinkamas – nėra aišku, ar infrastruktūra būtina konkrečioms viešosioms paslaugoms teikti.

3. Prognozuojant elektroninių paslaugų teikimo poreikius neišnagrinė-ta, kokios apimties paslauga yra patraukliausia jos vartotojui, kokiai paslaugai gauti vartotojams pakaktų šalyje vyraujančio kompiuterinio raštingumo lygio.

2. Projekto kontekstas, identifikavimas ir ribos

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA16

2.4. Problemos, kurioms spręsti parengtas projektas

Šiame skyriuje rekomenduojama apibendrintai atskleisti visą viešosios paslaugos proble-mų įvairovę: infrastruktūros netinkamumas viešajai paslaugai teikti, viešosios paslaugos tei-kimo neefektyvumas ir pan. Tai labai svarbu problemos mastui ir svarbai suvokti ir nustatyti potencia lią projekto vietą viešosios paslaugos teikimo procesuose. Problemas atskleisti reikia ir norint nustatyti projekto apimtį, kadangi siekiama parengti projektą taip, kad jis kuo labiau prisidėtų prie viešosios paslaugos teikimo pagerinimo. Projekto savininkams atlikti tokią pro-blemų „inventorizaciją“ prasminga vien dėl investicijų sprendimų optimalumo.

Didelių kompleksinių projektų atveju gali būti sprendžiamos kelios susijusios ar nesusiju-sios problemos, tačiau visada verta nustatyti pagrindinę, kuri bus išspręsta pasiekus projekto rezultatus. Taigi šioje investicijų projekto dalyje:

nustatoma esminė problema, kuriai spręsti rengiamas projektas; įvardijamos problemą lėmusios (lemiančios) priežastys ir nurodoma, kiek su jų pašalini-

mu susijęs įgyvendinamas projektas; jei turima žinių, kad analogiška problema jau buvo išspręsta kituose regionuose, savival-

dybėje ir pan., trumpai aprašoma padėtis ir taikyti sprendimo būdai.

Atsižvelgti į tiksliai įvardytą problemą svarbu ir kitose investicijų projekto dalyse – ypač projekto socialinio ekonominio poveikio ir rizikų vertinimo. Investicijų projekto autoriui ypač svarbu suvokti projekto problemų esmę ir paskirtį, kadangi objektyviai įvertinti esamą padėtį būtina planuojant projekto veiklas ir užsibrėžiant siekiamus rezultatus.

Dažnai pasitaikanti klaida investicijų projektuose yra tai, kad tiksliai nustatyta pagrindinė problema, vertinant projekto sukuriamą socialinę ekonominę naudą, neatskleidžiama, todėl nėra aišku, kokia pridėtinė vertė sukuriama išsprendus problemą. Teisingas požiūris būtų visų pirma įvertinti projekto poveikį probleminei padėčiai, nurodyti, kaip projekto rezultatai išspren-dė problemą (sumažino jos mastą), o tik vėliau analizuoti kitas susijusias naudas.

2 lentelė. Projekto problemų analizės pavyzdžiai

GEROJI PRAKTIKA

1. Problema – nepakankamos mokslinių tyrimų ir technologijų plėtros (toliau – MTTP) veiklų apimtys, tyrimų pasiūla neatitinka esamos pa-klausos dėl MTTP įrangos neatitikties šios dienos poreikiams. Proble-mos sprendimo būdas – MTTP poreikius atitinkančios įrangos įsigiji-mas. Projekto veikla – trūkstamos MTTP įrangos įsigijimas.

2. Problema – socialinių ir ekonominių iniciatyvų trūkumas Vasarvidžio kaime. Problemos sprendimo būdas – infrastruktūros socialinėms ir ekonominėms iniciatyvoms sukūrimas. Veikla – patalpų kaimo bend-ruomenės susirinkimams įrengimas ir pritaikymas.

3. Problema – nepakankamas centrinio archyvo teikiamų viešųjų paslau-gų prieinamumas. Problemos sprendimo būdas – elektroninių paslau-gų sukūrimas skirtingoms tikslinėms grupėms. Projekto veikla – elek-troninių paslaugų projektavimas, kūrimas, testavimas, sklaida.

2. Projekto kontekstas, identifikavimas ir ribos

17INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

TOBULINTINA PRAKTIKA

1. Problema – vietos bendruomenė neturi patalpų, kuriose jos nariai ga-lėtų susirinkti ir bendradarbiaudami paskatinti socialinių ekonominių iniciatyvų įgyvendinimą. Įvertinta projekto socialinė ekonominė nau-da: nusikalstamumo mažėjimas, šiluminio efekto mažinimas dėl al-ternatyvaus kuro naudojimo. Vertinama projekto socialinė ekonominė nauda visiškai nesusijusi su sprendžiama problema.

2. Problema – „neveikiantis fontanas miesto aikštėje“. Problema neat-skleidžia tikrosios projekto paskirties, todėl suformuluota netinka-mai. Pasirinktas problemos sprendimo būdas – projekto veikla „visos aikštės rekonstrukcija ir žaliosios zonos sukūrimas“ viršija problemos mastą ir nėra adekvati.

3. Problema – miesto bibliotekos pastatas yra avarinės būklės. Projekto veikla „knygų lentynų ir knygų įsigijimas“ yra neracionali, nespren-džianti projekto problemos.

4. Problema – teikiamų viešųjų informacinių paslaugų neatitiktis rinkos poreikiams (pateikiamais duomenimis nepatogu naudotis, jie neaktu-alūs, nėra galimybės pasirinkti skirtingų duomenų pjūvių). Pasirinktas problemos sprendimo būdas – informacijos apie teikiamas viešąsias informacines paslaugas sklaida – nėra tikslingas, kadangi nespren-džia projekto problemos.

Aiškiai ir tiksliai nustačius problemą matyti, kokio dydžio projektas reikalingas, ar planuo-jamos veiklos yra tinkamos apimties problemai spręsti. Įvardytos problemos ir galimai jas su-kėlusios priežastys padeda suprasti kituose IP skyriuose aprašytų projekto tikslų, uždavinių, investicijų svarbą, įvertinti, ar pasirinktas optimalus problemos sprendimo būdas.

2.5. Projekto ribos

Siekiant teisingai apibrėžti projekto ribas, pradžioje svarbu apibrėžti projekto sąvoką. Pro-jectus lotyniškai – numestas į priekį. Todėl projektas visų pirma suvokiamas kaip kryptingų veiklų, orientuotų į pokyčių ateityje sukūrimą ir (arba) inicijavimą, visuma vienam apibrėžtam tikslui pasiekti. Kitas skiriamasis projekto bruožas – fiksuota veiklų įgyvendinimo pradžia ir pabaiga esant ribotiems ištekliams.

Tarybos reglamento Nr. 1083/2006 2 skyriaus 2 dalyje (39–41 straipsniuose) pateikiama projekto sąvoka pirmiausia taikytina didelės apimties projektams:

Veiksmas, susidedantis iš eilės darbų, veiklos arba paslaugų, skirtų atlikti nedalomą tiks-liai nustatyto ekonominio arba techninio pobūdžio uždavinį, kuriuo siekiama aiškiai nusta-tytų tikslų.

KNA gairėse pateikiamas toks projekto apibrėžimas:

Ekonomiškai nedalomų užduočių, veiklų seka specifinei techninei funkcijai atlikti. Visos užduotys nukreiptos pasiekti nustatytą projekto tikslą.

2. Projekto kontekstas, identifikavimas ir ribos

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA18

Projekto ribos yra aiškiai nustatytos, kai projektas vertinamas kaip atskiras savarankiškas analizės vienetas. Projektas neturi būti skaidomas į smulkesnes dalis dėl administravimo, įgy-vendinimo paprastumo. Taip pat keli projektai neturėtų būti sujungiami į vieną didelį projektą, jei kiekvienu iš jų siekiama atskirų tikslų, sprendžiamos skirtingos problemos, nors sujungi-mas ir sudarytų prielaidas paprasčiau pritraukti investicijas ar finansavimą.

Aiškiai apibrėžtos projekto ribos – nedalomas tolesnės analizės vienetas, susidedantis iš tiksliai apibrėžtų kryptingų ekonominių ar techninių darbų, veiklų ar paslaugų sekos.

3 lentelė. Projekto ribų apibrėžimas

GEROJI PRAKTIKA

1. Projektas, kurio tikslas – modernizuoti bendrojo lavinimo mokyklų bi-bliotekas, siekiant gerinti mokyklos bendruomenei teikiamų paslaugų kokybę ir užtikrinti geresnes mokymo ir mokymosi sąlygas, įgyvendi-namas kaip vienas projektas, kurio savininkas yra Švietimo ir mokslo ministerijos Švietimo aprūpinimo centras, o projekto partnerės – vi-sos Lietuvos savivaldybių administracijos ir savarankiškos mokyklos (iš viso 240 mokyklų bibliotekų). Užtikrintas vienodas bibliotekos paslaugų standartas, efektyviai suplanuotos didelio kiekio įsigijamos įrangos išlaidos.

2. Projekto tikslas – užtikrinti elektroninių turto ir pajamų deklaravimo paslaugų prieinamumą visiems Lietuvos gyventojams. Projektas orien-tuotas į visos Lietuvos gyventojus, todėl projekto veiklos informacinės sistemos diegimo, testavimo, mokymo, konsultavimo aspektu apima visus Valstybinės mokesčių inspekcijos skyrius ir jų padalinius.

TOBULINTINA PRAKTIKA

1. Projektas, kurio tikslas – sustiprinti MTTP infrastruktūrą chemijos pramonės srityje, įgyvendinamas kaip trys savarankiški projektai, nes MTTP infrastruktūra modernizuojama trijose skirtingose aukšto-jo mokslo švietimo įstaigose. Tokiu atveju nutolstama nuo projekto bendrojo tikslo, dubliuojamos investicijos, potencialiai prarandama veiklų tarpusavio koordinavimo kontrolė.

2. Projekto tikslas – užtikrinti vienodą interneto ryšio skverbtį visose Lietuvos kaimo vietovėse. Projektas įgyvendinamas tik Bartų rajone, todėl projekto ribos neatitinka suformuluoto projekto tikslo.

Projekto tikslinė grupė – projekto metu sukurtos infrastruktūros naudotojai ir (arba) pas-laugų gavėjai, kuriems skirta projekto kuriama socialinė ekonominė nauda. Projekto tikslinės grupės aprašytos tinkamai, kai:

nurodomos projekto tikslinės grupės, suinteresuoti asmenys ir projekto įtaka kiekvienai asmenų grupei;

paaiškinta, kodėl ir kaip kiekviena grupė suinteresuota projektu; pristatomi rezultatai, kuriuos planuojama tiesiogiai ar netiesiogiai pasiekti įgyvendinus

projektą.

2. Projekto kontekstas, identifikavimas ir ribos

19INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

4 lentelė. Projekto tikslinių grupių apibrėžimo pavyzdžiai

GEROJI PRAKTIKA

1. Projekto pareiškėjas, vykdydamas įprastinę veiklą, aptarnauja visų amžiaus grupių II grupės neįgaliuosius. Projektas, kuriuo siekiama padėti neįgaliesiems integruotis į darbo rinką, skirtas pareiškėjo ap-tarnaujamiems II grupės neįgaliesiems, kurių amžius – nuo 25 iki 45 metų ir nuolatinė gyvenamoji vieta yra Lietuvos probleminėse teritori-jose. Tai sudaro 35 proc. visų pareiškėjo aptarnaujamų klientų.

2. Projekto pareiškėjas teikia viešąsias paslaugas fiziniu ir elektroniniu būdais ir projektu siekia padidinti elektroninių viešųjų paslaugų skai-čių ir išplėsti įvairovę. Tikslinės grupės sudarytos pagal amžiaus ir išsilavinimo požymius, atliktas jų poreikių patenkinimo tyrimas. Pro-jekto veiklos skirtos sukurti naujas viešąsias elektronines paslaugas vyresniems nei 18 metų asmenims, studijuojantiems pagal bakalauro ir magistro studijų programas.

TOBULINTINA PRAKTIKA

1. Projekto tikslas – pagerinti pedagogų konsultavimo kokybę, išbandant naują pedagogų informavimo ir konsultavimo veiklos modelį. Atski-rai tikslinės grupės neišskiriamos. Organizacija teikia informavimo ir konsultavimo paslaugas Lietuvos pedagogams, todėl organizacijos klientai – visi Lietuvos pedagogai. Aprašomi visi organizacijos, įstai-gos ir (arba) įmonės klientai iki projekto įgyvendinimo nepaaiškinant, kelioms tikslinėms grupėms skirtas įgyvendinamas projektas ir kokį poveikį projekto įgyvendinimas joms turės.

2. Projekto tikslas – padidinti instituto teikiamų viešųjų paslaugų priei-namumą. Institutas šiuo metu elektroninių paslaugų neteikia. Didi-nant prieinamumą, bus sukuriamos naujos, šiuo metu neteikiamos elektroninės viešosios paslaugos. Daroma prielaida, kad tikslinės grupės, kurios naudosis elektroninėmis paslaugomis, atitinka fizi-nių paslaugų gavėjus, t. y. tuos vartotojus, kuriuos šiuo metu fiziškai aptarnauja institutas. Neįvertinta naujų kuriamų viešųjų elektroninių paslaugų tikslinė grupė (dydis, pasiskirstymas pagal amžių ir pan.).

2.6. Projekto sąsajos su kitais įgyvendintais, įgyvendinamais ir (arba) planuojamais įgyvendinti projektais

Pateikiami trumpi kitų įstaigos, organizacijos ir (arba) įmonės įgyvendinamų projektų apra-šai, nurodomi pasiekti projektų rezultatai (įgyvendinamos veiklos, jei projektas tebevyksta), bendra investicijų vertė ir paskirtis. Rekomenduojama pateikti informaciją tik apie tuos pro-jektus, kurie yra tiesiogiai arba netiesiogiai susiję su rengiamu projektu. Pateikiant informaciją apie šiuos projektus patariama:

1. Paaiškinti projektų sąsajas projekto veiklų ir rezultatų aspektu (projekto Nr. 1 rezulta-tas – 10 km naujai įrengto dviračių tako maršrutu A–B, projekto Nr. 2 rezultatas – 5 km naujai įrengto dviračių tako maršrutu B–C.

2. Projekto kontekstas, identifikavimas ir ribos

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA20

2. Nustatyti, ar sąsaja tiesioginė, ar netiesioginė. Tiesioginė sąsaja yra tokia, kai ryšys tarp projektų yra priežastinis (vienas projektas lėmė kito projekto įgyvendinimą: pagal pro-jektą Nr. 1 parengtai mokymo programai reikia infrastruktūros, pritaikytos specialistams rengti pagal šią programą) arba papildomasis (pagal projektą Nr. 1 atlikti rekonstrukcijos darbai, pagal projektą Nr. 2 patalpos bus aprūpintos įranga ir baldais).

3. Pagrįsti, jog tos pačios išlaidos, būtinos projektui įgyvendinti, nėra įtrauktos į kelių skirtingų projektų biudžetus. Ši informacija reikalinga projekto dvigubo finansavimo rizikai įvertinti.

2.7. Projekto tikslas (-ai) ir uždaviniai

Aiškiai apibrėžtas projekto tikslas padeda suprasti, kokią socialinę ekonominę naudą sukurs projekto investicijos. Pagrindinis klausimas, į kurį reikia atsakyti nustatant projekto tikslą, yra šis: „Kokią pagrindinę socialinę ekonominę naudą sukurs projekto įgyvendinimas?“ Projekto tikslas turi atskleisti pageidaujamus sisteminius, struktūrinius pokyčius, kurie dažniausiai nėra tik kie-kybinių rodiklių pasikeitimas. Kiekybiniai pokyčiai ne visada atskleidžia tikrąją projekto paskirtį.

Tais atvejais, kai projektui įgyvendinti siekiama pasinaudoti ES struktūrinių fondų ar Lietu-vos bendrojo finansavimo lėšomis, turi būti įrodyta, jog projekto tikslas yra akivaizdžiai susijęs su strateginiais investicijų planavimo dokumentais: 2007–2013 m. ES struktūrinės paramos panaudojimo strategijos atitinkamos veiksmų programos tikslu, prioriteto tikslu ir priemonės tikslu, arba atitinkama nacionaline šakine strategija ar programa. Projekto tikslas turi akivaiz-džiai rodyti, kad prisidedama prie priemonės ar veiksmų programos prioriteto tikslo.

5 lentelė. Projekto tikslų nustatymo pavyzdžiai

GEROJI PRAKTIKA

1. Projekto tikslas – pagerinti asmens sveikatos priežiūros paslaugų ko-kybę Vakarų Lietuvos gyventojams.

2. Veiksmų programos prioriteto priemonių tikslas – modernizuoti ir op-timizuoti viešųjų ambulatorinių ir stacionarinių paslaugų infrastruk-tūrą privačiose asmens sveikatos priežiūros įstaigose. Projekto tiks-las – gerinti ligų diagnostiką ankstyvojoje stadijoje ir paslaugų kokybę bei didinti prieinamumą modernizuojant ir optimizuojant privačią an-trinio lygio ambulatorinių paslaugų infrastruktūrą.

3. Projekto tikslas – perkelti į elektroninę erdvę pagrindines teismų tei-kiamas paslaugas teisingumo vykdymo procese, sudarant palankes-nes sąlygas gyventojams pasinaudoti teismų paslaugomis ir sutau-pant dalį jų išlaidų.

TOBULINTINA PRAKTIKA

1. Projekto tikslas – rekonstruoti vieną Vakarų rajono ligoninės chirurgi-jos skyrių. Rekonstrukcija negali būti savitikslė.

2. Priemonės tikslas – modernizuoti ir optimizuoti viešųjų ambulatorinių ir stacionarinių paslaugų infrastruktūrą privačiose asmens sveikatos priežiūros įstaigose. Projekto tikslas – atlikti pastato Vilniaus g. 5 Rytų mieste rekonstrukciją. Projekto tikslas neįrodo, kad prisidedama prie priemonės įgyvendinimo.

2. Projekto kontekstas, identifikavimas ir ribos

21INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

3. Priemonės tikslas – kurti vartotojui patogias, lengvai pasiekiamas ir naudingas elektronines viešąsias paslaugas, taip užtikrinti, kad infor-macinės ir ryšių technologijos būtų veiksmingai naudojamos viešajam sektoriui modernizuoti. Projekto tikslas – įsigyti kompiuterinę įrangą ir atlikti serverinės remontą. Projekto tikslas neįrodo, kad prisideda-ma prie priemonės įgyvendinimo.

Planuojant projekto tikslus, uždavinius ir veiklas būtina:

pagrįsti, kad projektu siekiama sukurti aiškius ir realius kiekybinius ir kokybinius poky-čius, atitinkančius strateginių investicijų planavimo dokumentų nuostatas ir kryptis;

išlaikyti nuoseklią vidinę projekto logiką, t. y. projekto rezultatai turi būti projekto veiklų padarinys, projekto veiklos – sudaryti prielaidas pasiekti projekto uždavinius, o pastarie-ji – įgyvendinti nustatytus tikslus;

rekomenduojama neskaidyti smulkių pagalbinių veiklų, pavyzdžiui, techninio projekto parengimo ar ekspertizės, investicijų projekto parengimo.

Išplėstinė projekto loginio pagrindimo struktūra pateikiama toliau lentelėje. Paraiškos, tei-kiamos siekiant gauti ES struktūrinių fondų paramą, formoje pateikiama supaprastinta projek-to loginės matricos struktūra, kurioje iki trijų apribotas projekto uždavinių skaičius, taip pat iki trijų apribotas vienam tikslui skirtų uždavinių skaičius, o veiklų skaičius vienam uždaviniui išspręsti – iki penkių. Šioje loginėje matricoje pagrindinės prielaidos ir rizikos nėra išskiria-mos. Projektų, kuriems įgyvendinti prašoma valstybės biudžeto finansavimo, standartinėse paraiškų formose gali būti nurodytos kitokios loginio pagrindimo schemos, kurios dažniausiai supaprastina toliau lentelėje pateikiamą loginės matricos struktūrą. Investicijų projektuose re-komenduojama pasirengti išplėstinį projekto loginį pagrindimą ir į esamas paraiškų formas perkelti sutrumpintas jų formas pagal paraiškose nurodytą struktūrą.

6 lentelė. Projekto loginis pagrindimas

Veiklos loginis pagrindimas

Objektyviai pasiekiami rezultatų rodikliai

Stebėsenos priemonės

Pagrindinės prielaidos ir rizikos

Koks yra bendrasis projekto tikslas?

Kokie yra pagrindiniai bendrojo tikslo pasiekimo rodikliai? Rodikliai išreiškiami kiekybiškai – finansiniais ar socialiniais ekonominiais rodikliais.

Kokiomis priemonėmis bus vertinami pasiekimų (t. y. bendrieji – plačiausieji efekto) rodikliai?

Kokia yra konkreti projekto paskirtis?

Kokie yra kiekybiniai ar kokybiniai projekto įgyvendinimo rodikliai, rodantys, ar (ir iki kokio lygio) įgyvendinti konkretūs projekto uždaviniai?

Kokiomis priemonėmis bus vertinami konkretūs pasiekti rezultato kiekybiniai ar kokybiniai rodikliai?

Kokios prielaidos turi didžiausią reikšmę projekto įgyvendinimui?

2. Projekto kontekstas, identifikavimas ir ribos

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA22

Veiklos loginis pagrindimas

Objektyviai pasiekiami rezultatų rodikliai

Stebėsenos priemonės

Pagrindinės prielaidos ir rizikos

Kokie numatomi konkretūs projekto rezultatai?

Kokie yra kiekybiniai ar kokybiniai rodikliai, pagal kuriuos vertinamas projekto rezultatų pasiekimas?

Kokiomis priemonėmis bus vertinami konkretūs pasiekti uždavinio kiekybiniai ar kokybiniai rodikliai?

Kokių išorinių veiksnių ir aplinkybių reikia, norint laiku pasiekti laukiamus rezultatus?

Kokia veikla ir kokia seka turi būti atlikta norint gauti laukia-mus rezultatus?

Priemonės: Kokių priemonių reikia veiklai atlikti?

Kokiomis priemonėmis bus vertinami konkretūs pasiekti kiekybiniai ar kokybiniai veiklų rodikliai?

Kokių išankstinių aplinkybių reikia, norint pradėti projektą?

2.8. Projekto rezultatai ir poveikis

Aprašoma, kaip keisis viešoji paslauga ir jos teikimas įgyvendinus projektą, pagal kokius ko-kybinius ir kiekybinius rodiklius galima įvertinti planuojamus pokyčius. Projekto rezultatai turi būti logiškai susiję su projekto veiklomis ir kartu paaiškinti, kaip ir kiek projekto įgyvendinimas išsprendžia problemą (-as), dėl kurios (-ių) ir buvo parengtas. Šiame skyriuje nepakanka pro-jekto rezultatus išreikšti tik fiziniais įgyvendinimo rodikliais – jie turi būti apibūdinti išsamiai ir įvairiašališkai. Taip pat turi būti vienareikšmiškai aišku, kieno išlaidas ir naudą skaičiuoja-me, – turi būti vertinama iš projekto savininko pozicijų.

Turi būti analizuojamas tikėtinas projekto tiesioginis ir netiesioginis poveikis. Tiesioginis poveikis suprantamas kaip poveikis tiesioginėms tikslinėms grupėms (vartotojams, darbuoto-jams, organizacijai ir pan.), o netiesioginis – kaip poveikis trečiosioms šalims, išorinei aplin-kai. Rekomenduojama įsitikinti, kad projekto kuriama nauda nebūtų įvertinta kelis kartus ir taip projekto poveikis pervertintas: jei dėl projekto įgyvendinimo sukuriamos dvi naujos darbo vietos, gali būti vertinamas bet kuris iš dviejų komponentų: arba šių dviejų naujų darbo vietų sukūrimo įtaka BVP augimui, arba nauda darbo rinkos dalyviams, kadangi darbo užmokesčio sumos įskaitomos apskaičiuojant BVP.

2. Projekto kontekstas, identifikavimas ir ribos

23INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

7 lentelė. Projekto rezultatų ir pasekmių pavyzdžiai

GEROJI PRAKTIKA

1. Sukūrus elektroninę turto deklaravimo sistemą, bus sudaryta galimy-bė pildyti deklaracijas elektroniniu būdu, pagreitės deklaracijų per-žiūra ir klaidų taisymas, sumažės žmonių daromų klaidų rizika, gali-mybė deklaruoti turtą ir pajamas visiems Lietuvos gyventojams bus prieinamesnė. Projekto rezultatas – viena nauja elektroninė turto de-klaravimo sistema. Projekto pasekmės – elektroniniu būdu pateiktos vienos deklaracijos tikrinimas sutrumpės 40 min., bus išvengta eilių ir sutaupytas Lietuvos gyventojų laikas. Šiuo atveju projekto rezultatas yra sumažėjusios darbo sąnaudos projekto organizacijoje, pagerėjusi viešosios paslaugos kokybė ir sutaupytas Lietuvos gyventojų laikas.

TOBULINTINA PRAKTIKA

1. Rekonstravus ligoninę, chirurgijos skyriuje bus sukurti du nauji gydy-tojų etatai, ir tai įvertinta kaip tiesioginė projekto įtaka nedarbo ma-žinimui Lietuvoje. Neatsižvelgta į tai, kad šie du etatai bus sukuriami perkeliant du etatus iš traumatologijos skyriaus ir kad įgyvendinus projektą sumažės darbo apimtis traumatologijos skyriuje.

2. Įvertinta, kad įdiegus elektroninę informacinę sistemą bus sumažin-tas popieriaus sunaudojimas ir taip prisidėta prie miškų išsaugojimo. Neatsižvelgta į galimą netiesioginį neigiamą poveikį (žalą) popieriaus pramonei.

2. Projekto kontekstas, identifikavimas ir ribos

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA24

3. Projekto organizacijos pristatymas

Apimtis – iki 5 psl. standartiniu šriftu.

Projektą įgyvendinančios institucijos, įstaigos, organizacijos, įmonės ar jų grupės pristatymas.

Juridinis ar fizinis subjektas ar jų grupė, prisiimanti atsakomybę už projekto įgyvendinimą ir vykdanti pagrindines projekto veiklas, vadinama projekto organizacija. Rekomenduojama iš-samiai pristatyti organizaciją, įstaigą, įmonę ar jų grupę, planuojančią įgyvendinti investicijų projektą. Nurodomi pagrindiniai projekto organizacijos sudėties duomenys: narių skaičius, pa-grindinis (vadovaujantis) narys, kiti nariai, santykiai tarp jų, visa papildoma informacija, kuri padėtų atskleisti atsakomybės pasiskirstymą ir pagrindines funkcijas įgyvendinant projektą. Informaciją apie projekto organizaciją rekomenduojama pateikti naudojantis šia struktūra:

3.1. projekto pareiškėjas (juridinio asmens pavadinimas, identifikavimo kodas, veiklos vyk-dymo adresas, darbuotojų skaičius, teikiamos viešosios paslaugos, atsakomybė už viešąją pa-slaugą, kurios kokybei gerinti skirtas projektas, valstybės deleguotos funkcijos, savarankiško-sios funkcijos, kita vykdoma veikla);

3.2. projekto partneris (-iai) (jei taikoma) (juridinio asmens pavadinimas, identifikavimo kodas, veiklos vykdymo adresas, darbuotojų skaičius, teikiamos viešosios paslaugos, atsako-mybė už viešąją paslaugą, kurios kokybei gerinti skirtas projektas, valstybės deleguotos funk-cijos, savarankiškosios funkcijos, kita vykdoma veikla);

3.3. pareiškėjo ir partnerio (-ių) bendradarbiavimo pagrindimas (priežastys, nulėmusios bendradarbiavimą, bendradarbiavimo esmė – duomenys apie jungtinės veiklos (partnerystės) sutartį), veiklos, kurias įgyvendins pareiškėjas ir partneris (-iai), kiekvieno iš jų vaidmuo užtik-rinant projekto tęstinumą, atsakomybės už projekto įgyvendinimą pasiskirstymas;

3.4. projekto vieta projekto organizacijoje: pareiškėjo ir partnerio teikiamos viešosios pa-slaugos ar jų dalis, kurioms gerinti rengiamas investicijų projektas; procesai, kuriuos projekto pareiškėjo ir partnerio institucijose pakeis projekto įgyvendinimas; projekto įtaka žmogiškie-siems ir materialiniams pareiškėjo ir partnerio ištekliams.

3.1. Projekto pareiškėjas

Projekto pareiškėjo sąvokos atitikmuo anglų kalba – an applicant. Tais atvejais, kai projekto pareiškėjas įgyvendina projektą kartu su partneriais, tarptautinėje praktikoje jis gali būti vadi-namas vadovaujančiuoju partneriu (angl. Lead Partner).

Projekto pareiškėjas prisiima didžiausią atsakomybę už projekto veiklų įgyvendinimą: jis atsakingas tiek finansiniu, tiek organizaciniu ir fiziniu veiklos rezultatų sukūrimo požiūriu. To-dėl jį pristatant svarbu visapusiškai atskleisti pajėgumus (galimybes) įgyvendinti projektą: dar-buotojų skaičių, vykdomų veiklų įvairovę, patirtį ir pan.

3. Projekto organizacijos pristatymas

25INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

3.2. Projekto partneris

Projekto partneris – juridinis arba fizinis subjektas, suinteresuotas kartu su projekto pa-reiškėju įgyvendinti projektą ir dalytis atsakomybe, veiklomis ir tų veiklų išlaidomis. Turi būti nurodomi tiek pagrindiniai duomenys apie partnerį, tiek visa papildoma informacija, kuri at-skleidžia, kokius reikalingus išteklius turi subjektas, kokią viešąją paslaugą teikia, kokia yra paslaugos teikimo ir projektų vykdymo patirtis. Pagrindžiamas partnerių pasirinkimas, partne-rystės priežastys ir forma, aprašoma, kaip bus dalijamasi atsakomybe įgyvendinant projektą, kokia bus kiekvieno partnerio veikla, kam teks projekto rezultatai ir kas bus atsakingas už tin-kamą projekto rezultatų naudojimą ir išsaugojimą.

3.3. Pareiškėjo ir partnerio (-ių) bendradarbiavimo pagrindimas

Pareiškėjo ir partnerio dalyvavimas projekte turi būti pagrįstas: pareiškėjas su partneriu pri-valo pateikti bendradarbiavimo argumentus. Pagrindžiant projekto organizaciją turi būti įro-dyta, kad bendradarbiavimas nėra formalus, bet aiškiai susijęs su problemų, kurioms spręsti skirtas projektas, išsprendimu.

Jei numatoma, kad projekte dalyvaus partneriai, jie turėtų būti įtraukti į projekto rengimo procesą, kad iš anksto būtų supažindinti su projektu ir kartu su pareiškėju dalyvautų projekto planavimo veikloje.

3.4. Projekto vieta projekto organizacijoje

Rekomenduojama pristatyti projekto svarbą pareiškėjo ir partnerio veiklai, kokiai viešajai paslaugai gerinti skirtas projektas, kaip pakis paslaugos teikimas ir kokia bus projekto įtaka žmogiškiesiems ir materialiniams pareiškėjo ir partnerio ištekliams.

3. Projekto organizacijos pristatymas

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA26

4. Projekto įgyvendinimo galimybių ir alternatyvų aprašas ir analizė

Apimtis – iki 20 psl. standartiniu šriftu.

Projekto įgyvendinimo galimumo analizė, veiklos projekto tikslui pasiekti, projekto įgyvendinimo alternatyvos, jų vertinimas pagal pagrįstus kriterijus.

Ši dalis tarptautinėje praktikoje anglų kalba vadinama feasibility and option analysis. Reko-menduojama tokia jos struktūra:

4.1. galimos veiklos projekto tikslui pasiekti ir uždaviniams išspręsti (sudaromas vadinama-sis ilgasis veiklų sąrašas, kuriame veiklos sugrupuotos pagal tam tikrus kriterijus (veiklų tipą – infrastruktūros veiklos, žmogiškųjų išteklių plėtros veiklos ir pan.);

4.2. veiklų vertinimo kriterijai (pavyzdžiui, teisiniai, techniniai (technologiniai) ir aplinko-sauginiai, finansiniai, žmogiškieji ištekliai, laikas, reikalingas veikloms įgyvendinti, jų paaiški-nimas ir pasirinkimo pagrindimas);

4.3. galimų veiklų įvertinimas pagal pasirinktus veiklų vertinimo kriterijus ir trumpojo veiklų sąrašo sudarymas;

4.4. projekto įgyvendinimo alternatyvos (sudarytos iš geriausiai įvertintų galimų veiklų):

4.4.1. Aternatyva „Nedaryti nieko“ arba „Veikti kaip įprasta“. Šios alternatyvos esmė – padėties vertinimas, jei projekto organizacija tęstų veiklą nedarydama jokių investicijų. Tai pro-jekto įgyvendinimo atskaitos taškas. Alternatyvos įgyvendinimo ypatumai, padariniai.

4.4.2. Alternatyva „Minimalūs pakeitimai“. Šios alternatyvos esmė – įgyvendinti projek-to tikslą ir uždavinius investuojant minimaliai.

4.4.3. Alternatyva „Įgyvendinti projektą“. Tai optimalios projekto įgyvendinimo alterna-tyvos analizė. Alternatyvos įgyvendinimo ypatumai, padariniai.

4.4.4. Alternatyva „Įgyvendinti projektą kitaip“. Alternatyva nagrinėjama, jeigu 4.4 sky-riuje nustatyta, kad yra kitos technologinės ir (arba) techninės projekto įgyvendinimo galimy-bės. Alternatyvos įgyvendinimo ypatumai, padariniai;

4.5. optimalios projekto įgyvendinimo alternatyvos pasirinkimas.

VPSP projektų įgyvendinimo galimybės ir alternatyvos suprantamos taip pat, kaip ir įprastų investicijų projektų: nagrinėjama, kokių techninių alternatyvų esama ir kokia iš jų yra optima-liausia. Dažnai pasitaikanti VPSP projektų klaida – vieno techninio sprendimo, kai alternatyva įgyvendinama viešajame sektoriuje (pavyzdžiui, naujo pastato statyba), palyginimas su visiškai kitokia technine alternatyva, kai projektą įgyvendina privatus partneris (pavyzdžiui, seno pas-tato rekonstrukcija). Neatsižvelgiant į tai, ar investicijų projektas rengiamas kaip VPSP projekto dokumentų pirmoji dalis, ar tiesiog planuojamas investicinis sprendimas, alternatyvų analizė atliekama iš projekto organizacijos pozicijų, – VPSP atveju tai reiškia, kad iš viešojo sekto-riaus, siekiančio įgyvendinti investicijų projektą, pusės. Investicijų projekte atlikta galimybių ir alternatyvų analizė skirta nustatyti viešajam sektoriui patraukliausią investavimo būdą, kurį pasirinkus VPSP galimybių studijoje būtų atliktas šios alternatyvos įvertinimas tuo atveju, jei projektą įgyvendintų privatus partneris.

4. Projekto įgyvendinimo galimybių ir alternatyvų aprašas ir analizė

27INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

4.1. Galimos veiklos projekto tikslui pasiekti ir uždaviniams išspręsti

Pirmiausia analizuojamos projekto įgyvendinimo galimybės, kurios formuluojamos atsižvel-giant į 2 skyriuje išnagrinėtą projekto kontekstą ir projekto poreikį. Nagrinėtinų projekto įgy-vendinimo galimybių pavyzdžiai:

Sveikatos priežiūros paslaugų stacionaro kokybės gerinimo projekte gali būti svarstoma, ar reikia gerinti kokybę keliose nacionalinėse ligoninėse, ar keliolikoje nedidelių vietinės reikšmės sveikatos priežiūros įstaigų (centralizavimas arba decentralizavimas).

Energijos naudojimo efektyvumo gerinimo projekte gali būti svarstoma, ar diegti energi-jos efektyvumo priemones, ar statyti naujas, pigesnę elektros energiją gaminančias elek-trines (objektas arba subjektas).

Siekiant mažinti mirštamumą nuo kraujo užkrėtimo gali būti plečiama tyrimų bazė, geri-namos operacinių sąlygos, didinama perpilamo kraujo kontrolė, įsigyjama pažangesnė operacinių įranga ir t. t.

Elektroninių paslaugų modernizavimo projekte gali būti svartoma, ar reikia gerinti pas-laugų kokybę perkeliant jas į naują platformą (panaudojant naujas technologijas), ar ge-rinti šiuo metu teikiamų elektroninių paslaugų kokybę, perkeliant jas į aukštesnį pažan-gos lygį ir didinant jų prieinamumą, ar sukurti visiškai naujas elektronines paslaugas.

Iš pateiktų galimų variantų suformuluojamos priimtiniausios alternatyvos – parengiamas „ilgasis“ veiklų sąrašas, kuriame jos gali būti grupuojamos atsižvelgiant į problemą, kurią ke-tinama išspręsti įgyvendinamu projektu, arba į veiklų pobūdį, į tam tikrus derinius ir (arba) atskiras grupes.

4.2. Galimų veiklų vertinimo kriterijai

Sudarytasis ilgasis projekto galimų veiklų įgyvendinimo sąrašas turi būti peržiūrėtas pagal pasirinktus vertinimo kriterijus. Kriterijai gali būti formuluojami atsižvelgiant į projekto kon-tekstą, sprendžiamas problemas, finansuojamų veiklų pobūdį ir pan. Pagal nustatytuosius vertinimo kriterijus turi būti įmanoma tarpusavyje palyginti visas veiklas ir įvertinti jas pagal svarbiausius kriterijus: aktualumą, poveikį problemos sprendimui, įgyvendinimo trukmę ir kt. Kriterijus nusistato pati projekto organizacija, atsižvelgdama į projekto kontekstą.

8 lentelė. Projekto galimų veiklų vertinimo kriterijai

GEROJI PRAKTIKA

1. Projekto tikslas – verslo ir mokslo bendradarbiavimo skatinimas, di-dinant MTTP tyrimų prieinamumą verslui. Kiekviena galima veikla ver-tinama pagal poveikį MTTP tyrimų skaičiui ir kompleksiškumui. Pasi-rinkti vienodi vertinimo kriterijai.

2. Projekto tikslas – padidinti viešojo sektoriaus efektyvumą, sukuriant efektyvias, vartotojams lengvai prieinamas gyvenamosios vietos de-klaravimo paslaugas. Projekto galimos veiklos vertinamos pagal varto-tojų, kuriems bus užtikrintas deklaravimo paslaugos prieinamumas,

4. Projekto įgyvendinimo galimybių ir alternatyvų aprašas ir analizė

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA28

skaičių, pagal veiklų įgyvendinimo trukmę, susijusių institucijų skai-čių, reikalingų pakeisti teisės aktų skaičių, paslaugų teikimo patiki-mumą ir kitus kriterijus.

TOBULINTINA PRAKTIKA

1. Projekto tikslas – didinti sveikatos priežiūros paslaugų prieinamumą ir kokybę. Kriterijus įvertinti galimas veiklas – gydymo(si) sąlygų ligo-ninėje pagerinimas – nėra tinkamas, kadangi visos galimos projekto veiklos skirtos pagerinti gydymo(si) sąlygas ligoninėje.

2. Projekto tikslas – sukurti elektronines priemones, skirtas informuo-ti apie teisinius pokyčius verslo apmokestinimo sistemoje. Kriterijus įvertinti galimas veiklas – elektroninių priemonių sukūrimo kaina – nėra tinkamas, kadangi privalo būti įvertintas ne tik investicijų dydis, bet ir veiklos išlaidos teikiant paslaugas, t. y. šie kriterijai yra sąnaudų ir naudos analizės dalis.

4.3. Galimų veiklų įvertinimas pagal pasirinktus veiklų vertinimo kriterijus ir trumpojo veiklų sąrašo sudarymas

Siekdama suteikti pirmenybę tam tikriems kriterijams ar jų grupei, projekto organizacija gali naudoti balų arba svorių sistemą. Galimos veiklos taip pat gali būti vertinamos naudojant ko-kybinius parametrus. Rekomenduojama naudoti ne mažiau kaip penkių kriterijų vertinimo sis-temą tiek kiekybiam, tiek kokybiniam galimų veiklų įvertinimui atlikti.

Pagal vertinimo kriterijus atrenkamos geriausiai įvertintos galimos veiklos ir sudaromas trumpasis sąrašas. Visos veiklos trumpajame sąraše turi būti investicinio pobūdžio, t. y. joms įgyvendinti turi būti reikalingos investicinės išlaidos.

4.4. Projekto įgyvendinimo alternatyvos

Projekto įgyvendinimo alternatyvos sudaromos iš galimų veiklų trumpojo sąrašo. Veiklos iš šio sąrašo pagal poreikį gali būti jungiamos į grupes. Formuojant projekto įgyvendinimo alter-natyvas svarbu atsižvelgti į tai, kad visos alternatyvos, išskyrus alternatyvą „Veikti kaip įpras-ta“ arba „Nedaryti nieko“, turi padėti pasiekti iškeltą projekto tikslą. Projekto įgyvendinimo alternatyvų analizės bendrieji reikalavimai:

analizės objektas – pajamų, sąnaudų, finansavimo ir sukuriamos naudos pokyčiai, lygi-nant bet kurią projekto įgyvendinimo alternatyvą su situacija, jei projektas nebūtų įgy-vendinamas (alternatyva „Veikti kaip įprasta“ arba „Nedaryti nieko“);

pokyčiai vertinami iš ilgalaikės perspektyvos – per visą kuriamos infrastruktūros ekono-minį tarnavimo laikotarpį;

alternatyvos sudaromos ir nagrinėjamos neperžengiant projekto ribų; alternatyvos turi būti sudarytos atsižvelgiant į esamus apribojimus – pavyzdžiui, alterna-

tyva, kuriai įgyvendinti projekto organizacija neturi finansinių išteklių ir neturi galimybių jų gauti, neturi būti svarstoma, kadangi tai nėra prasminga. Apribojimai gali būti teisiniai

4. Projekto įgyvendinimo galimybių ir alternatyvų aprašas ir analizė

29INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

(disponavimo turtu), politiniai, ekonominiai (konkurencijos iškraipymas) ir kt., jie nuro-domi 2 ir 3 investicijų projekto skyriuose;

turi būti palyginti bent du technologiniai projekto įgyvendinimo sprendimai ir pagrįstas bei paaiškintas pasirinktos projekto įgyvendinimo technologijos pranašumas;

turi būti įvertintos investicijų išlaidos, pajamos, sąnaudos, reikalingas finansavimas ir projekto sukuriama socialinė ekonominė nauda kiekvienos projekto įgyvendinimo alter-natyvos atveju per tą patį pasirinktą kuriamos infrastruktūros ekonominį tarnavimo laiko-tarpį;

rekomenduojama nagrinėti ne mažiau nei keturias projekto įgyvendinimo alternatyvas:1. „Nedaryti nieko“ arba „Veikti kaip įprasta“;2. minimalūs pakeitimai;3. įgyvendinti projektą;4. įgyvendinti projektą kitaip;

alternatyvos turi būti apibūdintos taip, kad vertintojui ar kitam IP informacijos naudotojui būtų aiški alternatyvų esmė, turinys ir paskirtis.

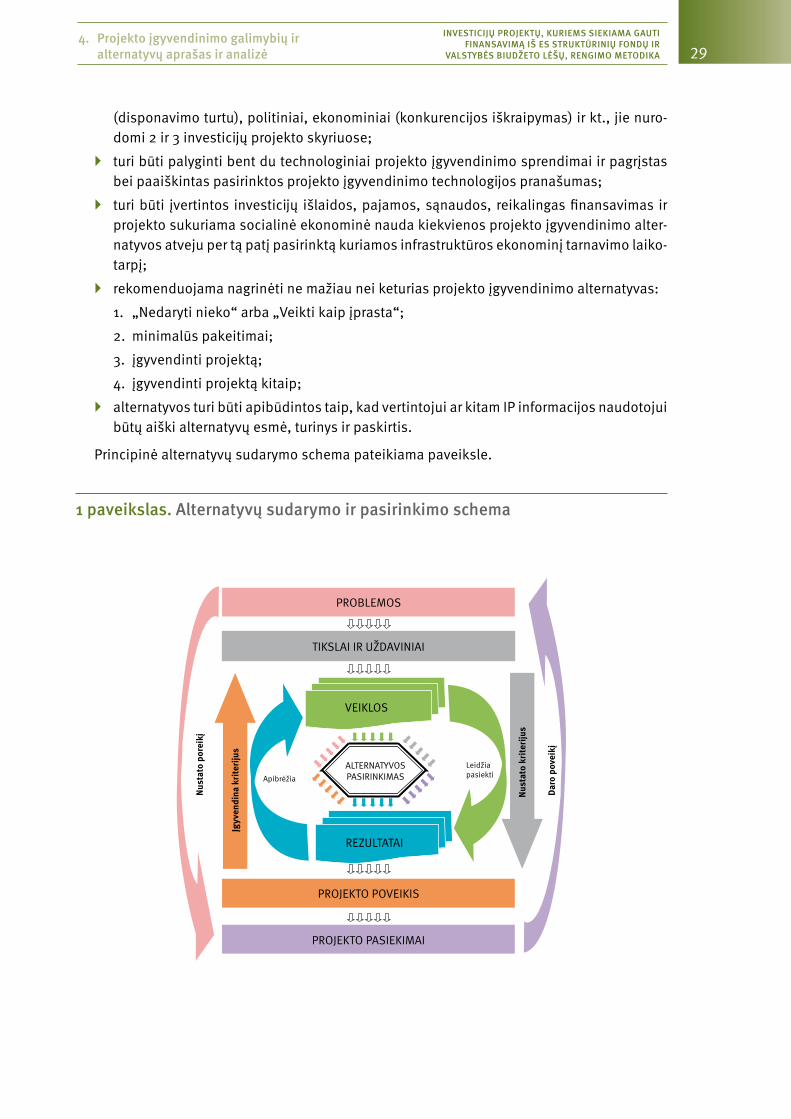

Principinė alternatyvų sudarymo schema pateikiama paveiksle.

1 paveikslas. Alternatyvų sudarymo ir pasirinkimo schema

4. Projekto įgyvendinimo galimybių ir alternatyvų aprašas ir analizė

PROBLEMOS

TIKSLAI IR UŽDAVINIAI

VEIKLOS

REzULTATAI

ALTERNATYVOS PASIRINKIMASApibrėžia

PROJEKTO POVEIKIS

Leidžia pasiekti

Nust

ato

pore

ikį

Nust

ato

krite

rijus

Įgyv

endi

na k

riter

ijus

Daro

pov

eikį

PROJEKTO PASIEKIMAI

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA30

4.4.1. Alternatyva „Nedaryti nieko“ arba „Veikti kaip įprasta“

Šios alternatyvos esmė – padėties, kuri susiklostytų, jei projekto organizacija tęstų veiklą kaip įprasta, neįgyvendindama investicinių veiklų, numatymas per visą projekto ataskaitinį lai-kotarpį. Ši alternatyva – padėtis, kai veikla tęsiama nedarant esminių investicijų. Iš tiesų tai ne-reiškia, kad alternatyvos įgyvendinimas nieko nekainuoja, – planuojant šią alternatyvą turi būti planuojamos reikalingos veiklos išlaidos, įvertinamos išlaidos infrastruktūros būklei palaikyti. Kadangi visos kitos svarstomos alternatyvos yra investiciniai veiksmai, alternatyva „Nedaryti nieko“ arba „Veikti kaip įprasta“ vadinama IP atskaitos tašku.

Pagrindiniai alternatyvos požymiai:

atskleidžia, kokia susiklostytų finansinė ir socialinė ekonominė padėtis, jei projekto or-ganizacija tęstų šiuo metu vykdomą veiklą neinvestuodama;

alternatyvos esmė – tolesnis veiklos vykdymas vadovaujantis dabartiniais veiklos princi-pais;

privaloma visiems investicijų projektams; būtina teisingam kitų alternatyvų įvertinimui, kadangi jų vertinimas atliekamas išreiš-

kiant skirtumą (pokytį) tarp alternatyvos „Veikti kaip įprasta“ ir kiekvienos kitos projekto įgyvendinimo alternatyvos;

reiškia, kad paslauga yra teikiama šiuo metu ir privalės būti teikiama netgi tuo atveju, jeigu projektas nebūtų įgyvendinamas;

alternatyvai būdingos pajamos, sąnaudos ir (galbūt) būtinosios investicijos (reikalingos esamai infrastruktūrai palaikyti)5;

alternatyvos finansinė analizė atliekama išreiškiant finansinius srautus absoliučiais skai-čiais, ne jų pokyčiu: t. y. vertinamos projekto organizacijos veiklos išlaidos ir pajamos, patiriamos vykdant veiklą kaip įprasta, veiklai finansuoti gaunami finansavimo srautai ir pan.6

5 Būtinosios investicijos suprantamos kaip išlaidos, kurios reikalingos tam, kad IP nagrinėjama veikla būtų vykdoma per visą ataskaitinį laikotarpį. Todėl daugeliu atvejų investicijų išlaidos yra būtinos: pavyzdžiui, jeigu viešajai paslaugai teikti reikalinga informacinių technologijų infrastruktūra, kurios eksploatavimo laikotarpis negali viršyti 7 metų, jai atnaujinti būtina numatyti investicijų išlaidas bent vieną kartą per 15 metų projekto ataskaitinį laikotarpį.6 Absoliučių reikšmių naudojimas finansinėje analizėje yra vienas iš išskirtinių alternatyvos „Veikti kaip įprasta“ bruožų – apskaičiuojant visų kitų projekto įgyvendinimo alternatyvų rodiklius, vertinami pokyčiai lyginant su alternatyva „Veikti kaip įprasta“.

4. Projekto įgyvendinimo galimybių ir alternatyvų aprašas ir analizė

31INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI

FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA

9 lentelė. Alternatyva „Veikti kaip įprasta“ arba „Nedaryti nieko“

GEROJI PRAKTIKA

1. Numatomos būtinosios viešosios paslaugos teikimo veiklos palaiky-mo išlaidos.

2. Alternatyva atskleista neperžengiant projekto ribų – nenagrinėjama visa projekto organizacijos veikla, o nagrinėjamas projekto įgyvendi-nimo kontekstas.

3. Nagrinėjamos projekto organizacijos šiuo metu turimos informacinės technologijos, teikiamos viešosios paslaugos, techninės galimybė šias paslaugas modifikuoti, papildyti, išplėsti.

TOBULINTINA PRAKTIKA

1. Teigiama, jog tęsiant veiklą kaip įprasta, viešosios paslaugos teikimas būtų nutraukiamas.

2. Veiklos išlaidos, finansavimas ir sąnaudos alternatyvai „Veikti kaip įprasta“ įgyvendinti prilyginamos nuliui, nors viešoji paslauga šiuo metu teikiama ir bus teikiama.

3. Nenagrinėjamos šiuo metu teikiamos viešosios paslaugos, nors dalis jų teikiama elektroniniu būdu.

4.4.2. Alternatyva „Minimalūs pakeitimai“

Šios alternatyvos esmė – įgyvendinti projekto tikslą ir uždavinius investuojant minimaliai. Tai projekto įgyvendinimo alternatyva, kuriai reikia mažiausiai investicinių išlaidų.

Tais atvejais, kai projekto organizacija, veikdama kaip įprasta, privalo nuolat bent iš dalies investuoti, nes viešajai paslaugai teikti reikia nenutrūkstamo investicijų srauto, alternatyva „Minimalūs pakeitimai“ gali būti svarstoma kaip atskaitos taškas vietoj alternatyvos „Veikti kaip įprasta“. Bet kokiu atveju ši alternatyva užtikrina, kad projekto tikslas bus pasiektas.

4.4.3. Alternatyva „Įgyvendinti projektą“

Tai viena iš mažiausiai dviejų technologiškai skirtingų projekto įgyvendinimo alternatyvų. Jos esmė – pasiekti projekto tikslus efektyviausiu būdu, įgyvendinant technologiškai aiškų sprendimą. Pradžioje pristatoma projekto įgyvendinimo alternatyvos esmė, veiklos, kurias pla-nuojama atlikti, investicijų išlaidų toms veikloms atlikti prognozė.

4.4.4 Alternatyva „Įgyvendinti projektą kitaip“

Alternatyva nagrinėjama, jeigu skiriasi galimų veiklų, esančių trumpajame sąraše, techno-loginiai sprendimai. Tai nebūtinai reiškia, kad technologijos yra iš esmės skirtingos – alterna-tyvos mastu gali būti atlikta nežymių pakeitimų, modifikacijų, suplanuota skirtingų projekto įgyvendinimo etapų ar laikotarpių.

4. Projekto įgyvendinimo galimybių ir alternatyvų aprašas ir analizė

INVESTICIJŲ PROJEKTŲ, KURIEMS SIEKIAMA GAUTI FINANSAVIMĄ IŠ ES STRUKTŪRINIŲ FONDŲ IR VALSTYBĖS BIUDŽETO LĖŠŲ, RENGIMO METODIKA32

10 lentelė. Alternatyvų pavyzdžiai (pateikiamos tik trumpos loginėsalternatyvų formuluotės)

Projekto trumpas pristatymas

Alternatyva „Veikti kaip įprasta“ arba „Nedaryti nieko“

Alternatyva „Minimalūs pakeitimai“*

Alternatyva „Įgyvendinti projektą“

Alternatyva „Įgyvendinti projektą kitaip“

Pagrindinė pro-blema – higienos reikalavimų ir esamo pacientų srauto poreikių neatitinkančios operacinės rajonų ligoninėse.

Tikslas – panaikin-ti skirtumus tarp regionų ir respu-blikinių ligoninių operacinių.

Vykdoma įpras-tinė veikla, in-vesticijų išlaidų neplanuojama.

Jei dėl operacinių avarinės būklės ir higienos normų neatitikties kiltų grėsmė nutraukti veiklą, būtų atlie-kamas operacinių remontas nekei-čiant inžinerinių tinklų.

Atliekamas operacinio bloko infras-truktūros mo-dernizavimas (panaudojant įprastus dažus ir grindų dan-gą, moderni-zuojant inžine-rinius tinklus), įsigyjama reikalinga me-dicininė įranga ir baldai.