informe semanal al 09/11/2018 -...

TRANSCRIPT

Informe semanal al 09/11/2018

Resumen

El día jueves salió un nuevo informe del USDA que trajo algunas sorpresas. Hubo

un nuevo incremento en los stocks finales estadounidenses para la 18/19 que

deprimió los precios; en este caso no fue una nueva suba en los volúmenes

producidos (que registraron una caída), sino una importante rebaja en las

estimaciones de exportación. Así se va consolidando una campaña con stocks

estadounidenses fuera de registro.

Otra sorpresa que mostró el nuevo informe fue una duplicación en los stocks

finales mundiales de maíz. Tamaña variación entre informes se debió

principalmente a una reestimación de datos oficiales chinos. Las autoridades del

país asiático revisaron sus datos de oferta y demanda de granos de los últimos 10

años, estimando una producción de maíz de 2017 un 20% más grande de lo que se

tenía conocimiento.

La campaña sojera en Argentina tuvo un gran dinamismo en la semana que pasó,

con niveles de avance superiores a los de las campañas pasadas, sobre todo en

zona núcleo.

Un nuevo frente tormentoso en gran parte de las zonas productivas nacionales

pueden entorpecer las laboras de siembra y de cosecha durante el fin de semana

que se aproxima.

En nuestro país la siembra de maíz alcanza ya un 36% de las 5,8 Mha que se proyectaron para la actual campaña. En

cuanto a los lotes sembrados a comienzos de la ventana de siembra, los mismos transitan estadios fenológicos entre

diferenciación de hojas y panojamiento. Las reservas hídricas se mantienen en buenos niveles en las provincias de Santa

Fe y Córdoba, y comienzan a estar algo más ajustadas para Entre Ríos.

El informe del USDA que se publicó esta semana trajo una gran sorpresa. Los stocks finales

mundiales para la campaña próxima prácticamente se duplicaron. Esto prendió luces de alarma a

los operadores que reaccionaron inmediatamente e hicieron caer el precio bruscamente, efecto

que se fue diluyendo con el correr de la jornada del jueves (que incluso terminó en terrenos

positivos). La variación tan contundente en la estimación entre meses se debió a que las

autoridades chinas (China es el segundo productor mundial de maíz) revisaron sus datos de

producción para los últimos 10 años. Esto determinó un aumento en su estimación productiva de

2017 del 20% al pasar de 215 a 259 MT. El fuerte aumento en el tamaño de la cosecha del año

pasado se produce después de que China haya vendido gran parte de sus enormes reservas

estatales de maíz, lo que generó la expectativa de que pronto necesitaría comenzar a importar

mayores volúmenes de grano.

Poniendo esto de lado, la variable que más de cerca siguen los operadores del mercado, que son

los stocks finales de los EE.UU., sufrió una merma más grande que lo que esperaban los agentes, lo que debería darle

soporte al precio del cereal (minimizando el impacto de un stock chino del que se desconfía, y el cual es controlado por

el gobierno popular chino a su antojo). El resultado del informe mostró los stocks finales de los EE.UU. para la 18/19 1

MT menor a lo esperado por los agentes y 2 MT menos que el informe anterior, esto se debe principalmente a una

merma en la producción (se pasaron de 375,38 a 371,52 MT).

Tal como queda expresado en el gráfico (las barras y eje izquierdo hacen

referencia a los inventarios mientras que la línea blanca y eje derecho a la

relación stock/consumo), la campaña 2018/19 se está transformando en la más

ajustada de los últimos 5 años con un ratio del 11,5% (en términos de días de

consumo esto resulta equivalente a 42 días).

El reporte semanal de ventas al exterior de maíz estadounidense estuvo dentro

del rango esperando y subiendo un 77,8% respecto de la semana previa pero

un 70,3% debajo del año pasado a la misma fecha.

Para Argentina, el USDA proyecto una producción de

maíz 2018/19 de 42,5 M ton, arriba de los 41 MT del

informe anterior. Además ajusto al alza la proyección de

exportaciones desde 27 M ton de octubre a las 28 MT

actuales.

Estimación promedio Rango Inferior Rango Superior

Rendimiento EE.UU. 18/19 (qq./ha.) 112,30 112,99 111,86 113,61 113,43

Producción EE.UU. 18/19 (MT) 371,52 373,93 370,25 376,09 375,38

Stock Final EE.UU. 18/19 (MT) 44,10 45,04 42,88 46,76 46,05

Stock final Mundiales 18/19 (MT) 307,51 158,82 157,00 160,20 159,35

ExpectativasUSDA octubreUSDA NOVIEMBREMaíz

Estimación promedio Rango Inferior Rango Superior

Stock Final EE.UU. 18/19 (MT) 25,83 26,07 25,17 26,70 26,02

Stock final Mundiales 18/19 (MT) 261,04 259,45 257,50 261,20 260,18

ExpectativasUSDA octubreUSDA NOVIEMBRETrigo

En nuestro país sigue avanzando la cosecha de trigo, focalizada en las zonas NOA y NEA, y norte de Santa Fe. A la fecha

ya se lleva cosechado el 11,3 % de la superficie apta, con un rendimiento promedio nacional de 17,5 qq/ha hasta el

momento. La Bolsa de Cereales de Buenos Aires mantiene la estimación productiva en 19,4 MT. Al mismo tiempo se

registraron heladas en varias zonas del sur de la provincia de Buenos Aires, que podrían castigar un poco los

rendimientos de los cultivos en estas zonas, que se encuentran transitando etapas críticas de espigazón y llenado de

grano. La cosecha en la zona núcleo se espera comience a fines de noviembre, con rindes estimados permaneciendo

entre los 32 y los 37 qq./ha. Ahora las lluvias juegan en contra, afectando rinde y calidad. Por ello, hay un gran temor

por los pronósticos de abundantes lluvias que se espera para este fin de semana, justo en pleno llenado de granos de

muchos lotes.

Un nuevo informe del USDA fue publicado este jueves. La producción mundial total se incrementó en 2,6 MT para la

campaña 18/19. Sin embargo, la principal variación se debió a la reestimación productiva que realizaron las autoridades

de China en este mes. Los datos de China pasaron de stocks iniciales 2018/19 de 126,82 MT a 131,26 MT, mientras que

la producción pasó de 128 a 132,50 MT, con stocks finales de 136,12 desde los 143,57 MT de octubre. Neto de este

efecto, se estimó una caída de 1,9 MT en la producción mundial, con bajas para Australia (totalizaría unos 17,5 MT),

Marruecos y Ucrania. Por primera vez desde la campaña 2012/13 (cuando los precios de los commodities tocaron un

récord histórico) el consumo mundial de trigo superaría a su producción, dando lugar a un ajuste en el nivel de stocks.

Las estimaciones sobre Rusia quedaron invariables con una producción de 70 MT y unas exportaciones estimadas de 35

MT. Para la Argentina, el WASDE no presentó variaciones, previéndose para la campaña una producción de 19,5 MT y

exportaciones por 14,2 MT.

En nuestro país, con el ingreso de los primeros lotes de la

nueva campaña, los precios del disponible han convergido

a los del futuro diciembre para descarga en los puertos del

Gran Rosario que cotizan en MATBA, representativos de la

nueva campaña triguera.

El trigo es uno de los granos que más marcadamente

muestra su patrón estacional, como bien se vio esta

campaña. Las ventas finales de grano de trigo (industrial o exportador) alcanza un récord histórico al cierre de octubre

de 7,2 millones de toneladas, un 60% por encima a lo negociado a esta altura del año anterior y cerca de tres veces más

de lo comercializado al 30 de octubre de los últimos tres años. Esto hay que relacionarlo con la necesidad de financiar la

campaña gruesa por parte de los productores, que ven muy encarecidas sus posibilidades de financiarla con préstamos

(por las altas tasas imperantes).

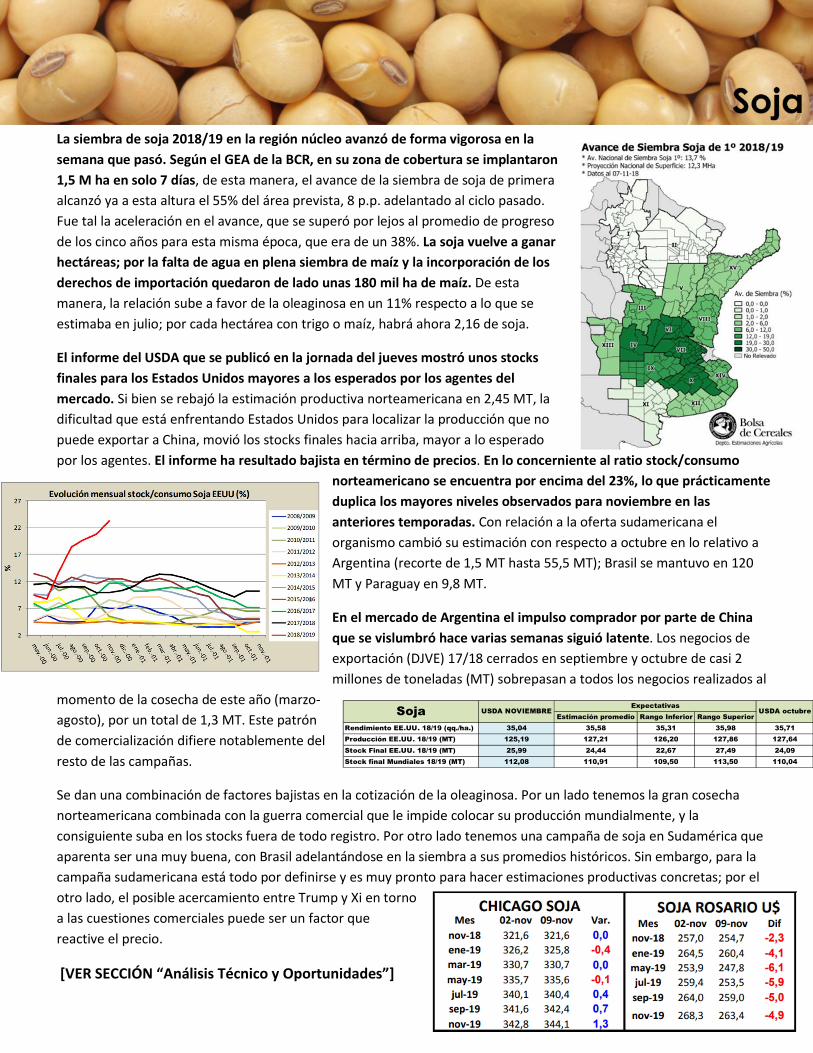

La siembra de soja 2018/19 en la región núcleo avanzó de forma vigorosa en la

semana que pasó. Según el GEA de la BCR, en su zona de cobertura se implantaron

1,5 M ha en solo 7 días, de esta manera, el avance de la siembra de soja de primera

alcanzó ya a esta altura el 55% del área prevista, 8 p.p. adelantado al ciclo pasado.

Fue tal la aceleración en el avance, que se superó por lejos al promedio de progreso

de los cinco años para esta misma época, que era de un 38%. La soja vuelve a ganar

hectáreas; por la falta de agua en plena siembra de maíz y la incorporación de los

derechos de importación quedaron de lado unas 180 mil ha de maíz. De esta

manera, la relación sube a favor de la oleaginosa en un 11% respecto a lo que se

estimaba en julio; por cada hectárea con trigo o maíz, habrá ahora 2,16 de soja.

El informe del USDA que se publicó en la jornada del jueves mostró unos stocks

finales para los Estados Unidos mayores a los esperados por los agentes del

mercado. Si bien se rebajó la estimación productiva norteamericana en 2,45 MT, la

dificultad que está enfrentando Estados Unidos para localizar la producción que no

puede exportar a China, movió los stocks finales hacia arriba, mayor a lo esperado

por los agentes. El informe ha resultado bajista en término de precios. En lo concerniente al ratio stock/consumo

norteamericano se encuentra por encima del 23%, lo que prácticamente

duplica los mayores niveles observados para noviembre en las

anteriores temporadas. Con relación a la oferta sudamericana el

organismo cambió su estimación con respecto a octubre en lo relativo a

Argentina (recorte de 1,5 MT hasta 55,5 MT); Brasil se mantuvo en 120

MT y Paraguay en 9,8 MT.

En el mercado de Argentina el impulso comprador por parte de China

que se vislumbró hace varias semanas siguió latente. Los negocios de

exportación (DJVE) 17/18 cerrados en septiembre y octubre de casi 2

millones de toneladas (MT) sobrepasan a todos los negocios realizados al

momento de la cosecha de este año (marzo-

agosto), por un total de 1,3 MT. Este patrón

de comercialización difiere notablemente del

resto de las campañas.

Se dan una combinación de factores bajistas en la cotización de la oleaginosa. Por un lado tenemos la gran cosecha

norteamericana combinada con la guerra comercial que le impide colocar su producción mundialmente, y la

consiguiente suba en los stocks fuera de todo registro. Por otro lado tenemos una campaña de soja en Sudamérica que

aparenta ser una muy buena, con Brasil adelantándose en la siembra a sus promedios históricos. Sin embargo, para la

campaña sudamericana está todo por definirse y es muy pronto para hacer estimaciones productivas concretas; por el

otro lado, el posible acercamiento entre Trump y Xi en torno

a las cuestiones comerciales puede ser un factor que

reactive el precio.

[VER SECCIÓN “Análisis Técnico y Oportunidades”]

Estimación promedio Rango Inferior Rango Superior

Rendimiento EE.UU. 18/19 (qq./ha.) 35,04 35,58 35,31 35,98 35,71

Producción EE.UU. 18/19 (MT) 125,19 127,21 126,20 127,86 127,64

Stock Final EE.UU. 18/19 (MT) 25,99 24,44 22,67 27,49 24,09

Stock final Mundiales 18/19 (MT) 112,08 110,91 109,50 113,50 110,04

ExpectativasUSDA octubreUSDA NOVIEMBRESoja

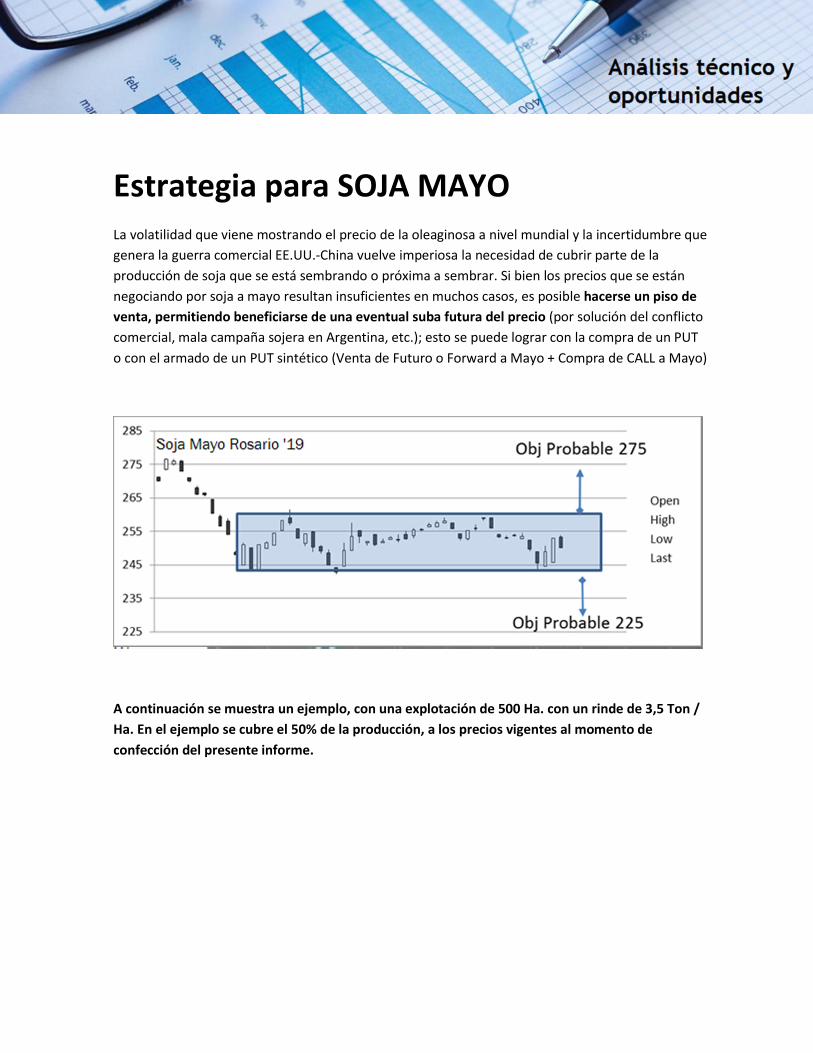

Estrategia para SOJA MAYO La volatilidad que viene mostrando el precio de la oleaginosa a nivel mundial y la incertidumbre que

genera la guerra comercial EE.UU.-China vuelve imperiosa la necesidad de cubrir parte de la

producción de soja que se está sembrando o próxima a sembrar. Si bien los precios que se están

negociando por soja a mayo resultan insuficientes en muchos casos, es posible hacerse un piso de

venta, permitiendo beneficiarse de una eventual suba futura del precio (por solución del conflicto

comercial, mala campaña sojera en Argentina, etc.); esto se puede lograr con la compra de un PUT

o con el armado de un PUT sintético (Venta de Futuro o Forward a Mayo + Compra de CALL a Mayo)

A continuación se muestra un ejemplo, con una explotación de 500 Ha. con un rinde de 3,5 Ton /

Ha. En el ejemplo se cubre el 50% de la producción, a los precios vigentes al momento de

confección del presente informe.

Has Sembradas 500 Has

Precio

Mercado

Precio

LogradoIng Marg

Rent de la

Estrategia

Rto 3,5 Tns/ Ha 290 283,69 6,31- -100,0%

Total 1750 Tns 288 281,69 6,31- -100,0%

286 279,69 6,31- -100,0%

% a Cubrir 50% 284 277,69 6,31- -100,0%

282 275,69 6,31- -100,0%

280 273,69 6,31- -100,0%

278 271,69 6,31- -100,0%

276 269,69 6,31- -100,0%

Tns a cubrir 875 TNS 274 267,69 6,31- -100,0%

272 265,69 6,31- -100,0%

270 263,69 6,31- -100,0%

VTA FUTURO 247,8 U$ 0,81774 U$ 268 261,69 6,31- -100,0%

Regsitro Rofex Registro AC Comision AGB 266 259,69 6,31- -100,0%

0,02% 0,06% 0,25% 264 257,69 6,31- -100,0%

PRECIO VENTA

NETO246,98

U$ 262 255,69 6,31- -100,0%

260 253,69 6,31- -100,0%

258 251,69 6,31- -100,0%

256 249,69 6,31- -100,0%

COMPRA CALL 254 247,69 6,31- -100,0%

STRIKE 262 U$ 0,50 U$ 252 245,69 6,31- -100,0%

PRIMA 5 U$ Regsitro Rofex Registro AC Comision AGB 250 243,69 6,31- -100,0%

0,24% 0,06% 0,13% 248 241,69 6,31- -100,0%

COSTO PRIMA

NETA5,4967

U$ 246 241,49 4,51- -71,5%

244 241,49 2,51- -39,8%

242 241,49 0,51- -8,1%

COSTO por tns 6,31444 240 241,49 1,49 23,5%

COSTO TOTAL 5525,14 238 241,49 3,49 55,2%

236 241,49 5,49 86,9%

234 241,49 7,49 118,5%

232 241,49 9,49 150,2%

230 241,49 11,49 181,9%

228 241,49 13,49 213,6%

226 241,49 15,49 245,2%

224 241,49 17,49 276,9%

222 241,49 19,49 308,6%

220 241,49 21,49 340,3%

218 241,49 23,49 371,9%

216 241,49 25,49 403,6%

214 241,49 27,49 435,3%

212 241,49 29,49 467,0%

210 241,49 31,49 498,6%

208 241,49 33,49 530,3%

206 241,49 35,49 562,0%

204 241,49 37,49 593,6%

202 241,49 39,49 625,3%

200 241,49 41,49 657,0%

198 241,49 43,49 688,7%

196 241,49 45,49 720,3%

COSTOS

COSTOS

ESTRATEGIA: PUT Sintético

284282

280278

276274

272270

268266

264262

260258

256254

252250

248246

244242241

241

241

241

241

241

241

241

241

235,00

240,00

245,00

250,00

255,00

260,00

265,00

270,00

275,00

280,00

285,00

290,00

230 240 250 260 270 280 290 300

PR

ECIO

LO

GR

AD

O

PRECIO DE MERCADO

Precio Logrado con la estrategia aplicada en funcion del precio vigente en el mercado

No dude en contactarse con nosotros para armar su

estrategia de comercialización / cobertura de acuerdo a

sus necesidades.

ADVERTENCIA: El análisis y las opiniones aquí vertidas no intentan recomendar ningún tipo de

operación ni asegurar ningún tipo de retorno o rendimiento. El desarrollo de los mercados y de

las cotizaciones depende de diversas variables que son de imposible predicción. El llevar

adelante alguna operación de mercado influido por algún aspecto de este informe, solo queda a

responsabilidad del lector.